Авансовый отчет проводки командировка – Бухгалтерский учет командировочных расходов. Проводки по учету командировки

Командировочные расходы, проводки в 2019 году

Работника отправили в служебную командировку. Кадровик оформил все приказы, выписал служебное задание, а кассир выплатил аванс. Командированный сотрудник вернулся, предоставил документы бухгалтеру. Как вести учет командировочных расходов в 2019 году и как правильно отразить хозяйственную операцию в бухучете — расскажем далее.

Как отразить аванс на командировку

Допустим, сотрудник обратился в кассу учреждения для получения денежных средств на командировку. На руках у сотрудника записка-расчет, одобренная руководителем.

Действия кассира:

- Проверяем распорядительный документ. Напомним, что таким документом может быть приказ руководства, заявление работника либо отдельная записка-расчет. Все документы должны быть завизированы директором.

- Выписываем расходный кассовый ордер, если подчиненный желает получить аванс на командировку наличными деньгами. Либо составляем платежное поручение на перечисление средств на банковскую карту работника.

- Передаем наличность работнику под подпись. Одновременно осуществляем бухгалтерскую запись: Дебет 71 Кредит 50 «выдано из кассы на командировочные расходы» — проводка.

Для бюджетников при выдаче из кассы аванса на командировку проводка будет другой: Дебет 0 208 12 560 Кредит 0 201 34 610.

При перечислении денег на расчетные счета используйте аналогичные проводки:

- для НКО — выдан аванс на командировочные расходы, проводка: Дт 70 Кт 51;

- для бюджетников — Дт 0 208 12 560 Кт 0 201 11 610.

Принят авансовый отчет

Сотрудник, вернувшись из командировки, обязан отчитаться в течение трех рабочих дней. Он должен предоставить в бухгалтерию следующие документы:

- авансовый отчет, в котором необходимо отразить все произведенные расходы и полученные средства в виде аванса;

- командировочное удостоверение, если организация решила использовать данный бланк. Напомним, что применять данное удостоверение не обязательно;

- служебное задание с отметкой о его выполнении либо служебную записку с пояснениями обстоятельств и причин неисполнения служебного задания;

- документы, которые подтверждают произведенные затраты. Например, билеты подтверждают затраты на проезд, гостиничная квитанция — траты на проживание, чеки и акты подтверждают прочие траты, одобренные руководством компании.

Бухгалтер проверяет весь пакет документов, сверяет данные авансового отчета и подтверждающей документации, подбивает итоги. Напомним, что суточные в командировке обязательному подтверждению не подлежат. Рассчитать количество дней пребывания в поездке можно по датам из билетов либо из командировочного удостоверения.

Списаны командировочные расходы, проводка зависит от цели служебной поездки. Так, например:

- для выполнения заданий по основному производству бухгалтер сделает запись: Дт 20 КТ 71;

- для продвижения товаров и произведенной продукции — Дт 41 Кт71;

- для приобретения имущества и активов в пользование НО — Дт 08 Кт 71.

Проводки по командировочным расходам в бюджете:

- для затрат, связанных с основной деятельностью, — Дт 0 109 ХХ 212 Кт 0 208 12 000;

- для затрат, не связанных с основной деятельностью, — Дт 0 401 20 212 Кт 0 208 12 000.

Возмещаем долги

Нередко по результатам проверки авансового отчета образуется задолженность. Например, работник был вынужден задержаться в поездке и перерасходовал средства. Или, наоборот, сотрудник сэкономил и должен вернуть неизрасходованный аванс.

Бухгалтер отражает долги по командировочным расходам, проводки для НКО.

- Если долг за организацией, то следует перечислить сумму перерасхода на банковскую карту работника: Дт 71 Кт51, проводка для наличных расчетов: Дт 71 Кт 50.

- Если должен остался сотрудник, отражаем возврат в кассу Дт 50 Кт 71, для удержаний из зарплаты — Дт 70 Кт71.

Бухгалтерские записи для бюджетников:

- Выплачиваем долг работнику: Дт 0 208 12 560 Кт 0 201 34 610 (касса)/ 0 201 1 610 (расчетный счет).

- Удерживаем долги с зарплаты сотрудника: Дт 0 302 11 830 Кт 0 304 03 730; Дт 0 304 03 830 Кт 0 208 12 660.

- Работник возвращает долг в кассу: Дт 0 201 34 510 Кт 0 208 12 660.

gosuchetnik.ru

Учимся оформлять авансовые отчёты на примерах (1С:Бухгалтерия 8.3, редакция 3.0)

Учимся оформлять авансовые отчёты на примерах (1С:Бухгалтерия 8.3, редакция 3.0)

2016-12-08T12:30:37+00:00По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

Итак, начнём

Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

Выдача активов отражается работнику по дебету этого счёта, а списание – по кредиту.

Ну, например, выдали 5000 под отчёт из кассы:

Работник отчитался об использовании этих средств, например, на оплату общехозяйственных расходов… ну, например, за электричество:

Почему я сказал активов? Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

Выдача наличных денежных средств из кассы

Для выдачи аванса из кассы мы оформляем расходный кассовый ордер (в тройке это документ “Выдача наличных”):

В виде операции указываем “Выдача подотчетному лицу”:

Проводка получилась такой:

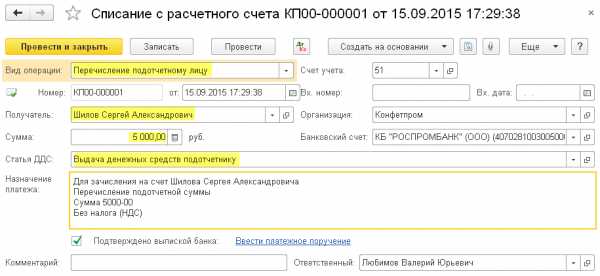

Выдача безналичных денежных средств

В этом случае перечисление денежных средств осуществляется на карточный счёт сотрудника (счёт, к которому привязана банковская карта, при помощи которой сотрудник сможет снять эти деньги).

В тройке эта операция оформляется обычным документом “Списание с расчетного счета”:

Также не забываем указать в виде операции “Перечисление подотчетному лицу”:

Проводка получилась такой:

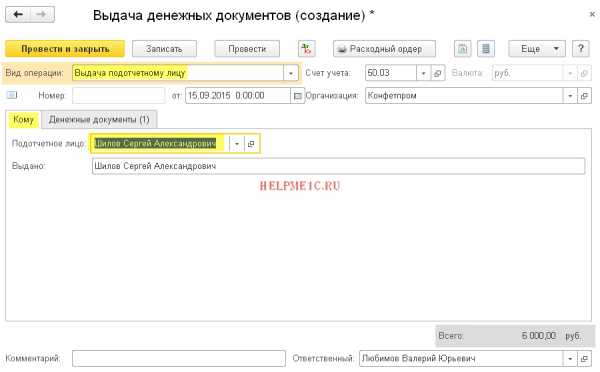

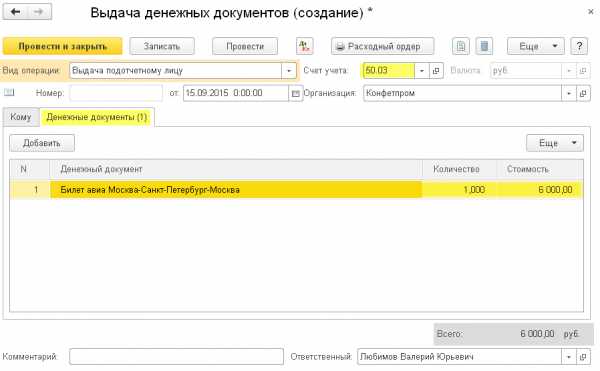

Выдача денежных документов

Денежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

После покупки этот билет учитывается по дебету счёта 50.03:

При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ “Выдача денежных документов”:

А на закладке “Денежные документы” указывает этот самый билет:

Проводка получилась такой (списали билет со счёта 50.03):

Отдельно упомяну:

- Мы имеем право выдавать под отчёт только работникам организации – лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку – то этот срок автоматически продлевается до его возвращения.

Сотрудник отчитывается

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты…)

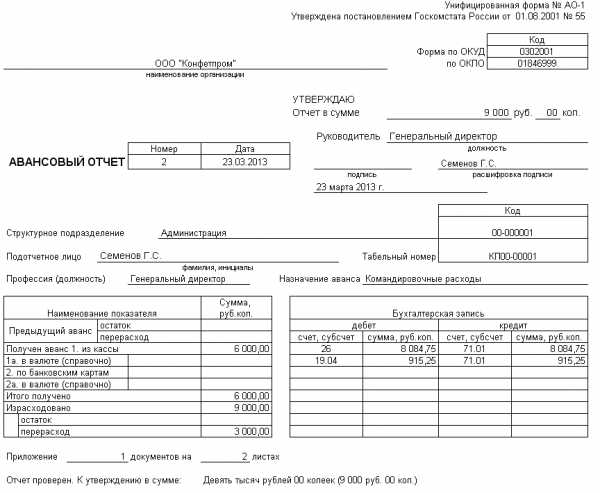

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

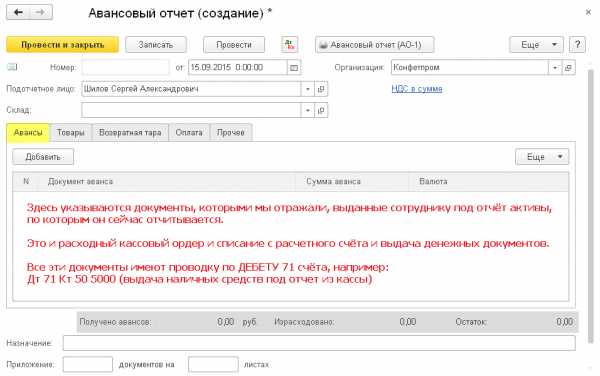

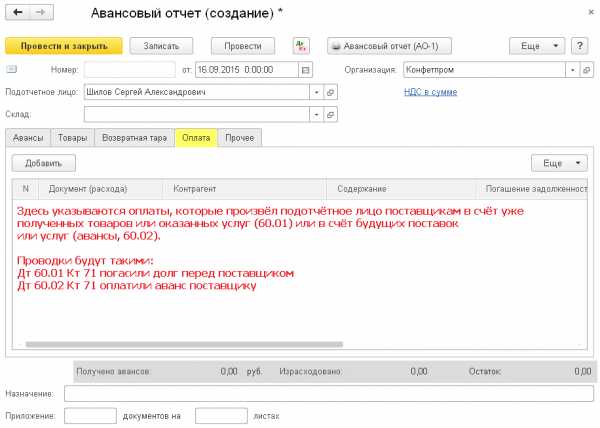

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ “Авансовый отчет”:

Пробежимся вкратце по его закладкам:

Примеры авансовых отчётов из жизни

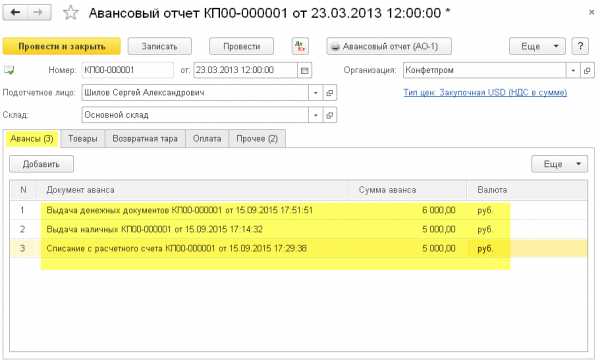

Заполняем закладку “Авансы”:

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

Заполняем закладку “Товары” (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

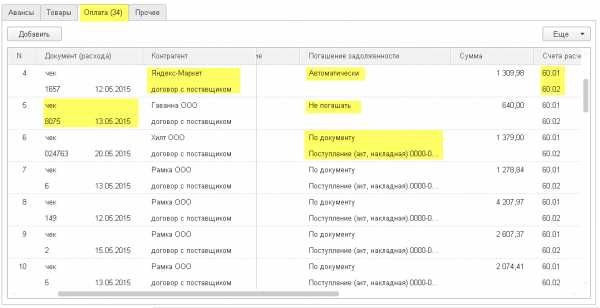

Заполняем закладку “Оплата”(гасим долг перед поставщиками, ну или оплачиваем аванс):

Вот проводки:

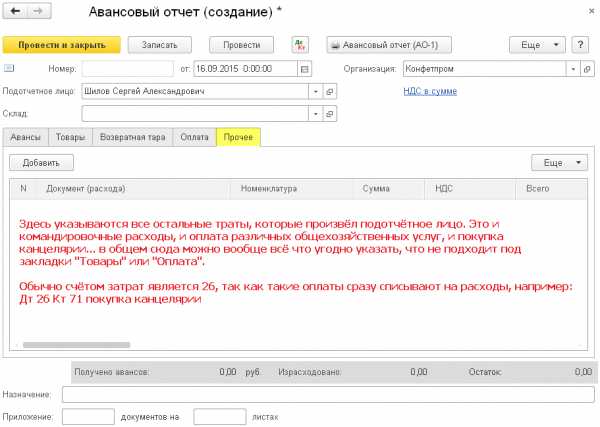

Примеры заполнения закладки “Прочее”.

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

Кстати, на закладках “Товары” и “Прочее” присутствует галка “СФ”, если её поставить, то по этой строке введётся Счёт-фактура полученная:

Причём она будет привязана прямо к авансовому отчёту:

После заполнения документа “Авансовый отчёт” осталось лишь его распечатать :

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

helpme1c.ru

проводки, утверждение, проверка :: BusinessMan.ru

Вряд ли существует такая компания, в которой никогда не возникает потребности приобрести что-либо за наличный расчет или отправить сотрудника в командировку. Это значит, что авансовый отчет, проводки по нему, порядок работы с документами – актуальные вопросы. Если вам важно в них разобраться, читайте статью.

Что такое авансовый отчет?

Это документ, который содержит информацию о том, на какие цели был израсходован выданный сотруднику в служебных целях аванс. В качестве доказательства к отчету прилагаются оправдательные документы: чеки, билеты, товарные накладные и другие финансовые бумаги.

Для отчета существует утвержденная типовая форма №АО-1. Документ относится к группе первичных. Заполнением формы занимается подотчетное лицо, то есть тот человек, который получил деньги на выполнение задания. Задача бухгалтерии – проверить авансовый отчет, проводки отразить в учете. Бланк содержит две части: основу, которая остается на хранение, и расписку, передаваемую сотруднику.

Как отразить отчет в бухгалтерской программе?

Для отражения данных по подотчетным лицам предназначен счет 71, который относится к группе активно-пассивных. Давайте разберем, как вносить в базу авансовый отчет, проводки, характерные для этого документа.

Начинается все с выдачи денежных средств подотчетному лицу. Делается запись по дебету 71 и кредиту 50, если средства выданы из кассы предприятия. Бывает, что аванс перечисляют с расчетного счета на банковскую карту, тогда запись будет Дт 71 Кт 51. Документом служит либо расходный кассовый ордер с подписью подотчетного лица, либо банковское платежное поручение, выписка с расчетного счета.

После того как задание выполнено и оправдательные документы предоставлены, нужно закрыть сумму аванса. В дебете могут быть разные счета, это зависит от того, на что именно были выданы деньги. Если на покупку материалов, то задействуется счет 10, если товаров, то 41. Авансовый отчет по командировке проводки имеют следующие: дебет счетов 20, 26, 44 в зависимости от того, связана поездка с производственной деятельностью предприятия или с торговой. В общем виде запись будет выглядеть так: Дт 10(41, 20, 26, 44) Кт 71.

Редко бывает, что сумма выдается точно. Обычно денег больше, чем нужно или меньше. Для возврата неиспользованной суммы существует проводка Дт 50 Кт 71, если был перерасход по авансовому отчету – проводка Дт 71 Кт 50(51).

Если сотрудник оказался недобросовестным, осуществил нецелевое расходование или не предоставил документы, то делается запись Дт 94 Кт 71 – списание суммы в недостачи и потери предприятия. Затем Дт70 Кт 94 – удержание из заработной платы сотрудника денег, выданных под авансовый отчет. Проводки основные на этом заканчиваются.

Сроки сдачи отчета и ответственность

Согласно законодательству, подотчетное лицо обязано предоставить в бухгалтерию оправдательные документы в течение трех дней после того, как завершено служебное задание.

Если сотрудник не сделал этого, то выданная сумма расценивается как займ работнику. Бухгалтер обязан рассчитать материальную выгоду от пользования ресурсами предприятия. Помимо этого, необходимо начислить и перечислить в бюджет НДФЛ с суммы материальной выгоды, ставка в таком случае составляет 35%.

Ответственность достаточно серьезная, поэтому сроки предоставления оправдательных документов лучше не нарушать.

Как заполнить авансовый отчет?

Форму обычно выдают в бухгалтерии предприятия. Можно воспользоваться и специальными сервисами в интернет.

Порядковый номер отчета проставит бухгалтер, сотрудник же должен указать дату заполнения. Затем вносится информация в блок данных об организации: название, ОКПО, должность и ФИО руководителя, ФИО главного бухгалтера и бухгалтера, который непосредственно занимается проверкой отчета.

Далее заполняется информация о подотчетном лице: ФИО сотрудника, должность, название подразделения и код, табельный номер.

Оба эти блока в форме, выдаваемой бухгалтерией, обычно уже заполнены.

В специальную таблицу нужно вписать все оправдательные документы с номерами, датами и названиями, указать сумму по каждому. Подсчитать итог.

Контроль и утверждение

Сданный документ проходит проверку, делаются бухгалтерские проводки по авансовым отчетам. В чем заключается контроль?

В первую очередь нужно убедиться в том, что расходование средств было целевым. Затем проверяется наличие всех необходимых документов, правильность их оформления. Нужно проконтролировать и заполнение отчета, особенно обратить внимание на арифметическую часть.

Расходование наличных денежных средств подтверждается чеками с расшифровкой позиций или приложенными товарными чеками, корешками приходных кассовых ордеров, прочими бланками строгой отчетности.

Если сотрудник рассчитывался при помощи банковской карты, то должны быть квитанции терминалов оплаты, чеки.

Подотчетному лицу нужно выдать расписку в том, что все необходимое им было сдано и принято для проверки. Отчет заверяется подписями руководителя, главного бухгалтера и ответственного специалиста. После того как проверены и утверждены авансовые отчеты, проводка по ним сделана, они отправляются на хранение.

Можно ли принять к вычету НДС?

Если оправдательными документами служат чеки, то принять по ним НДС к вычету нельзя, даже если он в документе выделен. Основанием служит только счет-фактура, при его наличии вычет правомерен.

Круг подотчетных лиц

Далеко не каждый сотрудник имеет право на получение аванса. Если организация будет выдавать деньги всем желающим, это вызовет вопросы у контролирующих органов. Поэтому круг подотчетных лиц должен быть ограничен. В него входят только те сотрудники, которые действительно по характеру своих обязанностей должны выполнять задачи, требующие получения аванса.

Помимо ограничения круга лиц должен быть введен лимит на суммы. Оформляется это при помощи специального приказа, в котором прописывают, кто именно имеет право получать аванс, на какие цели и в каком размере. Приказ хранится в бухгалтерии.

Если сотрудник не отчитался по сумме, выданной ему в подотчет ранее, он не имеет права на получение аванса до тех пор, пока не будет предоставлена оправдательная документация.

businessman.ru

Авансовый отчет по командировке на какие счета сажать

Особенности оформления документа Оформление авансового отчёта на специальном бланке начиная с 2012 года не регламентируется (закон правительства РФ № 402 от 06.12.2011). Фирмы вправе разрабатывать для составления этого документа свои, ведомственные, формы бланков. Однако фактически в деловой практике везде для составления авансового отчёта применяют форму бланка АО-1. Образец заполнения формы №АО-1 Образец заполнения авансового отчёта (лицевая сторона) В основной части авансового отчёта указываются следующие суммы: остаток или задолженность по предыдущим авансовым отчётам, фактические расходы, подтверждённые чеками или другими платёжными документами, а также конечный остаток средств, вычисляемый как разница между величиной остатков и суммой фактических расходов.

Если командировка запланирована заранее и входит в план командировок, сотрудник может написать заявление на получение аванса на служебные расходы. В их число входит проживание, проезд к месту командировки и обратно, питание. Именно об этих тратах, он должен отчитаться при прибытии обратно на рабочее место.

Составив отчет о командировке, в заключение указывается итоговая сумма израсходованных средств. Если сумма больше выданного аванса, бухгалтерия должна перечислить разницу. При меньших затратах сотрудник должен внести денежные средства в кассу.

Авансовый отчет — один из документов, составление которого четко регламентируется законом. Он составляется командированным сотрудником в качестве подтверждения всех понесенных расходов в служебной поездке. Вместе с ним в бухгалтерию должны быть предоставлены оригиналы документов на расходы.

Авансовый отчет по командировке в 2017 году (образец)

ВажноВ этом письме неподтверждённые документально, а поэтому подлежащие возвращению, суммы командировочных расходов приравниваются к выплатам в пользу работников, иначе говоря, к доходам физических лиц. Бухгалтерские проводки сумм авансовых отчётов на командировку Обычно командировочные расходы отражаются в дебетовом счёте 20(26) и кредитном счёте 71. В определённых обстоятельствах при выдаче аванса в бухгалтерии применяются другие проводки по счетам.

Чтобы заполнить отчёт правильно, следует воспользоваться данными приведёнными ниже. Таблица: бухгалтерские проводки в зависимости от целей выдачи аванса Предъявление авансового отчёта по командировке относится к непременным условиям работы практически каждого предприятия. Составление этого важного документа регулируется трудовым и налоговым законодательством.

Утвержден авансовый отчет по командировке проводка

Обязательно ли заполнять авансовый отчёт Существуют по меньшей мере три ситуации, в которых отчёт можно не составлять:

- Если в командировке работник расходовал исключительно собственные средства. На практике сотрудник компании, обладающий подтверждающими его затраты документами, пользуется своим правом на их компенсацию, предоставляя в организацию авансовый отчёт. Однако это делается только на добровольной основе с целью возврата потраченных средств.

Никто не обладает правом заставить работника оформить авансовый отчёт, если он не настаивает на возврате средств. - Когда никакого денежного аванса перед отбытием в командировку физическое лицо не получало.

Как правильно составить авансовый отчёт по командировке в 2018 году

ТК РФ.Авансовый отчет по командировке в 2017 году При направлении сотрудника в командировку наниматель обязан оформить следующие документы:

- служебную записку работника о командировке с указанием места назначения, причин необходимости командировки, сроков и выполняемых в командировке работ;

- приказ о направлении сотрудника в служебную командировку, оформляемый после утверждения руководителем командировки по форме Т-9, утвержденной Постановлением Госкомстата РФ № 1 от 05.01.2004;

- выдаваемые сотруднику вместе с приказом командировочное удостоверение по форме Т-10 и служебное задание по форме Т-10(а).

По возвращении из служебной командировки работник согласно п.

Как правильно заполнить авансовый отчет по командировке в 2018 году

ИнфоДокумент состоит из трех листов: Сначала заполняется шапка документа Указывается остаток по ранее выданным авансам (включая задолженность), далее указывается фактически израсходованная сумма по чекам и итоговый остаток в виде разницы данных сумм. Бухгалтер делает запись по дебету 26, кредиту 71 — подотчетное лицо отчиталось по командировке, проводка Второй лист представляет собой расписку С подотчетной суммой, подтверждающей проверку отчета бухгалтером Третий и другие листы включают детализацию затрат Номера и даты подтверждающих документов, на что израсходованы средства (суточные, билет и т. д.). Здесь расписывается подотчетное лицо К авансовому документу прикрепляются Все предоставленные работником дополнительные документы После того, как бухгалтер проверит целевое расходование денег и наличие подтверждающих затраты документов, авансовый отчет подается руководителю.

Как правильно оформить авансовый отчет по командировке

- Самостоятельно составленный бланк, утвержденный руководством организации и содержащий предусмотренные законодательством реквизиты.

- Что касается последнего пункта, то отсутствие обязательных реквизитов (перечень определен п. 2. Ст. 9 ФЗ № 402-ФЗ) может привести к проблемам с налоговыми органами. Неправильное заполнение собственной формы приведет к тому, что налоговая откажется принимать указанные в документе затраты.

Согласно ст. 252 НК РФ, расходами считаются аргументированные и документально удостоверенные траты, произведенные налогоплательщиком. Это же условие применимо к удостоверяющим документам, прилагаемым к авансовому отчету. Постановление Госкомстата содержит рекомендации по использованию и заполнению формы авансового отчета. В постановлении сказано, что отчет может быть составлен в бумажном или электронном виде.

Авансовый отчет по командировочным расходам

Дт71-Кт50

- При перечислении денежных средств с расчетного счета на расчетный счет сотрудника: составляется проводка Дт71-Кт51. В этом случае оформляется платежное поручение в банк. Подтверждением получения денежных средств выступает банковская выписка.

- Денежные средства выданы, необходимо закрыть сумму. Это возможно после приезда сотрудника из командировки и подтверждение расходов соответствующими документами. Проводки: Дт10-Кт71 – покупка материалов, Дт41-Кт71 – покупка товаров, Дт20-Кт71, Дт26-Кт71, Дт44-Кт71 – торговая или производственная деятельность предприятия.

- Когда сумма израсходованных средств больше выданных, составляется обратная исходной проводке и деньги возвращаются в кассу. Оформляется ПКО: Дт50-Кт71 или Дт51-Кт71 (на расчетный счет).

- При недостаточности аванса на командировку, деньги перечисляются сотруднику из кассы.

Перевод сведений, не имеющих особого значения для удостоверения затрат (например, условия применимости тарифа, правила авиаперелета и провоза багажа и т. д.) выполнять не нужно. По мнению налоговиков, необходимость в переводе электронного билета на самолет полностью отсутствует. Данный билет является унифицированной международной формой документа, поэтому большинство реквизитов заполняется согласно Единому международному кодификатору.

Вместе с тем, переводить другие подтверждающие документы (счета из отеля, счет за аренду автомобиля или такси и т. д.) все же придется. Это необходимо для установления целевого характера расходования средств. Если перевод осуществляется сотрудником специализированной компании, расходы на перевод можно отнести к прочим расходам.

В случаях внесения при налоговой проверке будет выявлено нарушение и наложение штрафа. Бухгалтерии следует внимательно ознакомиться с документами, которые предоставляет сотрудник для подтверждения своих расходов. Наиболее часто встречающийся – кассовый чек. Если в нем не указано, какой товар был приобретен, обязательно предоставление его с товарным чеком или квитанцией. Виды документов, подтверждающие совершенные расходы:

- Кассовый чек — обязателен при налоговой проверке, подтверждает факт оплаты. При хранении чека, нужно соблюдать определенные правила. При намокании или длительном нахождении на солнце информация может исчезнуть. Такой чек невозможно будет приложить к возмещению расходов. Некоторые организации работают без кассового аппарата или на кассовом чеке пробивают только итоговую сумму.

11-2.ru