Командировка в выходные дни оплата: Онлайн Инспекция – Страница не найдена

Командировка в выходной: вопросы оформления и оплаты

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

В каких случаях работнику, отправленному в командировку, выплачивается средний заработок за выполнение служебного задания в выходные дни?

При решении вопроса об оплате выходных дней, приходящихся на время командировки, следует руководствоваться нормами ТК РФ и Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13. 10.2008 № 749 (далее – Положение).

10.2008 № 749 (далее – Положение).

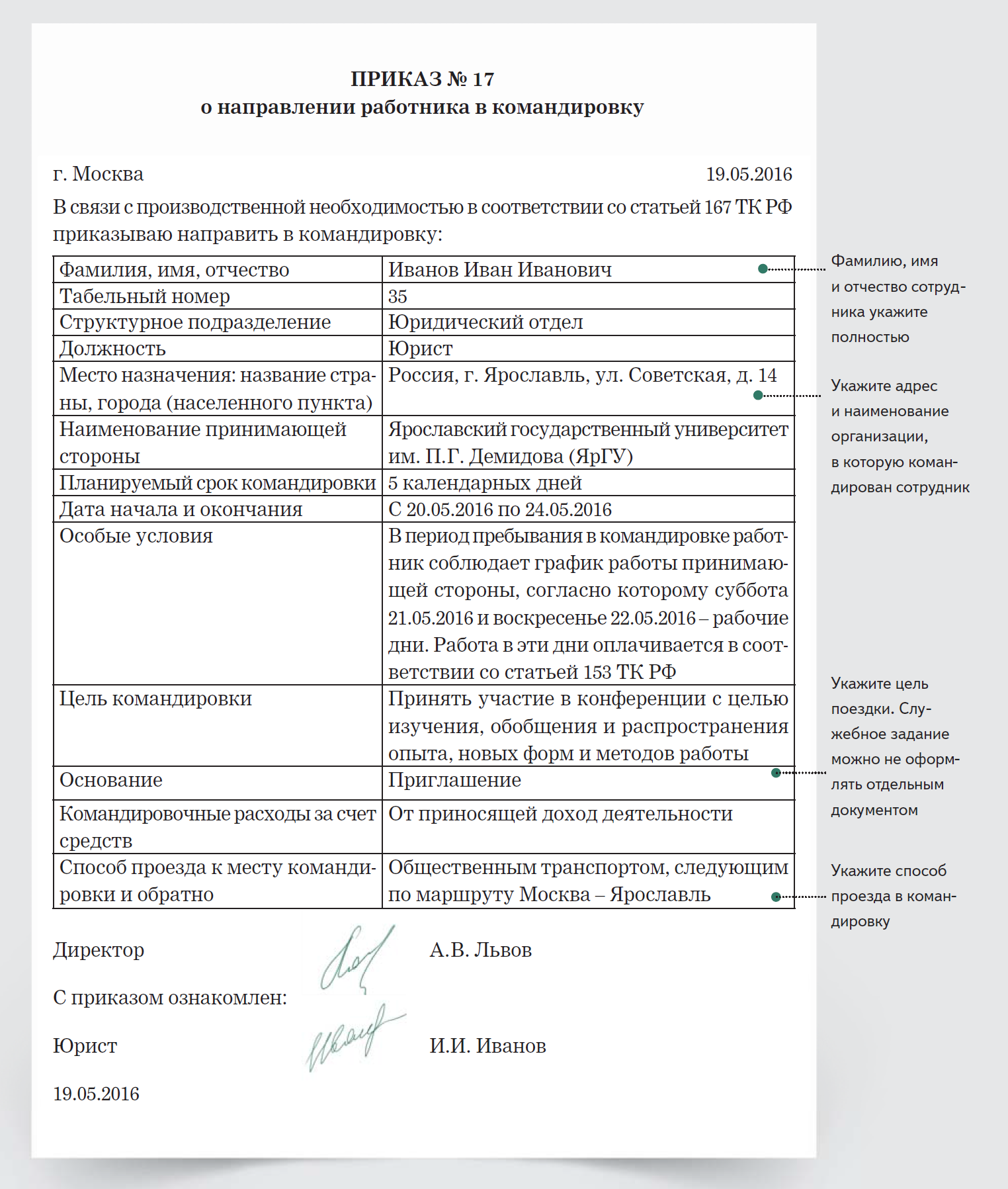

В соответствии со ст. 167 ТК РФ при направлении работника в служебную командировку ему гарантируются сохранение места работы и среднего заработка, а также возмещение расходов, связанных со служебной командировкой. Согласно п. 9 Положения средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации. Следовательно, за приходящиеся на период командировки выходные дни средний заработок выплачиваться не должен.

Вместе с тем, если работник привлекается к работе в выходные или нерабочие праздничные дни, то оплата труда производится в соответствии с трудовым законодательством Российской Федерации (п. 5 Положения). Это означает, что во время командировки на сотрудников распространяются гарантии повышенной оплаты работы в выходные и нерабочие праздничные дни, установленные ст.

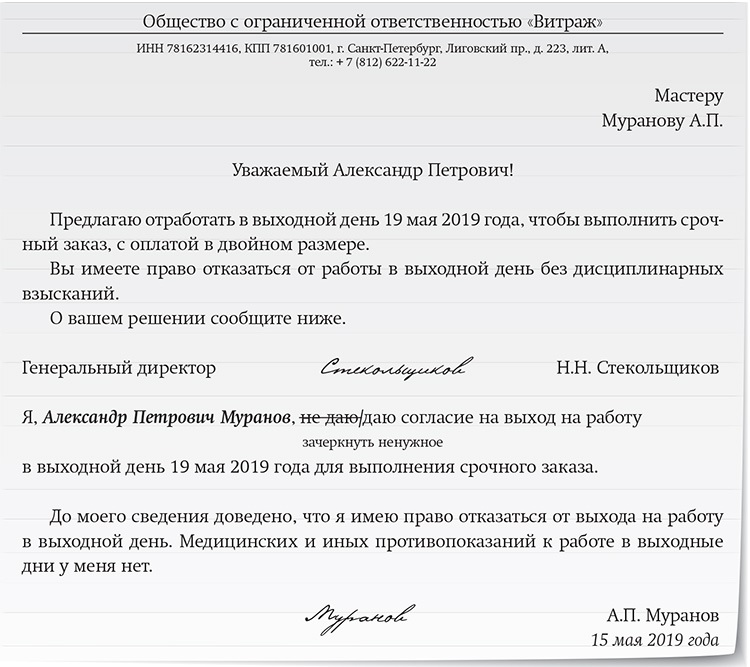

Исходя из ч. 8 ст. 113 ТК РФ и ст. 166 ТК РФ исполнять свои трудовые обязанности в выходные и нерабочие праздничные дни в месте командировки работник может только по письменному распоряжению работодателя. По нашему мнению, работникам, специально командированным для работы в выходные дни, в приказе о направлении в командировку должно быть указано, что поручаемая работа будет выполняться в том числе в выходные дни.

Подтвердить выполнение работником служебного задания в выходной или нерабочий праздничный день можно, например, справкой принимающей стороны о том, что прикомандированный работник был привлечен к работе в выходной день с указанием отработанного времени, а также заверенной копией правил внутреннего трудового распорядка принимающей организации, предусматривающих режим работы в выходные и нерабочие праздничные дни (см. письма УФНС России по г. Москве от 19.12.2007 № 28-11/121388, от 16.08.2006 № 20-12/72393).

Согласно ст. 168 ТК РФ, п. 11 Положения № 749 работникам возмещаются расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), а также иные расходы, произведенные работником с разрешения руководителя организации, порядок и размеры возмещения которых определяются коллективным договором или локальным нормативным актом.

Выходной в командировке ЗУП 3.1

Маргарита Матевосова

Методист отдела 1С Scloud

Если сотрудник, находясь в командировке, в выходной не работает и не совершает при этом отъезд или приезд, этот день оплачивать не нужно.

Согласно ст. 113 ТК РФ работа в выходные и нерабочие праздничные дни запрещается, за исключением случаев, предусмотренных ТК РФ.

Но если технология работы предусматривает работу и в выходные (например, непрерывное производство), то можно прописать в приказе на командировку дни работы в выходные или праздники. Возможен выход на работу в выходные и в случае, заранее не предусмотренном в документах на командировку, если это обусловлено производственной необходимостью.

Оплата работы в выходные дни в командировке регламентируется в документах на командировку, в рабочем графике сотрудника и рассчитывается по среднему заработку, если это предусмотрено положением об оплате труда или другим правоустанавливающим документом на предприятии.

Если же работа в выходные дни не была первоначально предусмотрена, то расчет работы в выходные, праздничные дни во время командировки может производиться в соответствии с трудовым законодательством РФ (см. п. 5 Положения об особенностях направления работников в служебные командировки). За работу в выходной сотруднику начисляется заработная плата не менее чем в двойном размере – в соответствии со ст. 153 ТК РФ.

Т.е. оплата за выходной в командировке в программе ЗУП может производиться одним из двух вариантов.

В размере двойного тарифа (или одинарного тарифа с последующим отгулом)

Если принято решение выходной в командировке оплачивать в размере двойного тарифа или с предоставлением отгула, необходимо в ЗУП:

- Рассчитать документ Командировка, указав дни фактического нахождения с учетом выходных.

- При этом документ рассчитает по среднему только рабочие дни.

- Создать документ Работа в выходные и праздники, в котором указать дни или часы работы в выходные и способ компенсации-двойная оплата или отгул.

Оплата будет рассчитана в документе Начисление зарплаты и взносов

Оплата будет рассчитана в документе Начисление зарплаты и взносов - Для регистрации отгула использовать документ Отгул.

Оплата будет рассчитана в документе Начисление зарплаты и взносов

Оплата будет рассчитана в документе Начисление зарплаты и взносовПодключить использование документа Работа в выходные и праздники можно в разделе Настройка – Расчет зарплаты – Настройка состава начислений и удержаний – Прочие начисления

А возможность учета отгулов включается на вкладке Учет отсутствий.

Документ Работа в выходные и праздники находится в разделе Зарплата.

В размере среднего заработка, как и остальные дни командировки

Порядок действий:

- Создать документ Индивидуальный график, в котором указать выходные как рабочие. Чтобы общее количество рабочих дней совпадало в Производственным календарем, необходимо изменить такое же количество рабочих дней на выходные

- Создать документ Командировка, указав фактические дни нахождения с учетом выходных. Документ рассчитает оплату по среднему за все дни, включая и выходные

Документ рассчитает оплату по среднему за все дни, включая и выходные

Документ рассчитает оплату по среднему за все дни, включая и выходные- Необходимо в индивидуальном графике сотрудника на месяц соблюдать количество рабочих дней, установленных законодательством

- Необходимо порядок оплаты выходных в командировке отразить в учетной политике и оплачивать выходные в сходных ситуациях всем работникам одинаково, во избежание юридических споров

Оплата выходных в командировке: чем руководствоваться

Обязательно ли предприятию утверждать положение о командировке? Необходимо ли платить работнику зарплату за дни командировки, приходящиеся на выходные (праздничные, нерабочие) дни и в каком размере? Начислять ли зарплату за дни вылета и прилета, приходящиеся на выходные (праздничные, нерабочие) дни, или достаточно предоставить другой день отдыха?

ОТВЕТ: Все эти вопросы возникают как раз по причине того, что на предприятии не утверждено положение о командировке. Поэтому оно обязательно должно быть на каждом предприятии.

Поэтому оно обязательно должно быть на каждом предприятии.

С 11.04.2011 на хозрасчетные предприятия не распространяется действие положения Инструкции о служебных командировках в пределах Украины и за границу, утвержденной приказом Минфина от 13.03.1998 г. № 59 (

Если работник специально командирован для работы в выходные или праздничные (нерабочие) дни, компенсация за такую работу выплачивается согласно действующему законодательству (п. 9 разд. І Инструкции № 59). Хозрасчетным же предприятиям предоставляется право самостоятельно решать все эти вопросы, соблюдая требования КЗоТ.

Повышенная оплата за работу в выходной в командировке

Согласно ст. 107 КЗоТ предприятия обязаны оплачивать работу в повышенном размере (предоставлять другой день отдыха) только за выходные, в которые работник специально был направлен для выполнения работы в командировке. Это следует указать в приказе о направлении в командировку (а также определить в нем способ компенсации работы в выходной).

Это следует указать в приказе о направлении в командировку (а также определить в нем способ компенсации работы в выходной).

Оплата за работу в выходной производится по правилам ст. 107 КЗоТ (ч. 2 ст. 72 этого Кодекса).

Согласно ст. 107 КЗоТ работу в выходной, праздничный и нерабочий день необходимо оплачивать в двойном размере:

1) сдельщикам ─ по двойным сдельным расценкам;

2) работникам, труд которых оплачивается по часовым или дневным ставкам, ─ в размере двойной часовой либо дневной ставки;

3) работникам, получающим месячный оклад:

- в размере одинарной часовой или дневной ставки свыше оклада ─ если работа в праздничный/нерабочий день осуществлялась в пределах месячной нормы рабочего времени;

- в размере двойной часовой либо дневной ставки свыше оклада ─ если работа была осуществлена свыше месячной нормы.

Следовательно, дни командировки (являющиеся выходными по графику), в которые работник специально командируется для работы, следует оплачивать согласно ст. 107 КЗоТ в размере:

Служебные командировки: оплата труда

За время командировки сотруднику начисляется оплата по среднему заработку. Но если он возвращается из поездки, например, в субботу, то за время, проведенное в дороге, он должен получить двойную оплату. Так считает Минтруд.

Оплата труда за время командировки

Период командировки оплачивается не так, как обычная работа, а по среднему заработку (ст. 167 ТК РФ). Сам расчет среднего заработка приведен в статье 139 ТК РФ, а также в Положении об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.07 № 922. А особенности направления работников в служебные командировки устанавливаются Положением, утв. Постановлением Правительства РФ от 13. 10.2008 № 749 (далее – Положение о служебных командировках).

10.2008 № 749 (далее – Положение о служебных командировках).Пункт 9 Положения о служебных командировках гласит, что средний заработок за период нахождения работника в командировке и за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, определенному в командирующей организации. Обратите внимание, что оплате по среднему заработку подлежит и время нахождения сотрудника в пути.

Выезжает и приезжает в выходные

Нередко дни отъезда работников в командировку и дни прибытия из нее приходятся на выходные или нерабочие праздничные дни. Например, сотрудник уезжает в командировку в воскресенье, чтобы с понедельника приступить к работе. Или возвращается из служебной проездки в субботу. Возникает вопрос: как оплачивать время, проведенное в дороге? И нужно ли вообще его оплачивать?

Сразу отметим, что мнения чиновников из разных ведомств разделились. Так, специалисты Роструда считают, что если сотрудник возвращается из командировки в выходной день, то этот день не должен оплачиваться вовсе. Такая позиция приведена в Письме от 20.06.2013 № ПГ/5136-6-3. Ссылаются при этом на вышеприведенный пункт 9 Положения о среднем заработке, добавляя, что сохранение среднего заработка за дни нахождения в пути, приходящиеся на выходные дни, Положением не предусмотрено. А статья 153 ТК РФ, которая регулирует порядок оплаты труда в выходной день, по мнению Роструда, применяется только в том случае, когда командированный работник привлекается к работе в выходной день.

Такая позиция приведена в Письме от 20.06.2013 № ПГ/5136-6-3. Ссылаются при этом на вышеприведенный пункт 9 Положения о среднем заработке, добавляя, что сохранение среднего заработка за дни нахождения в пути, приходящиеся на выходные дни, Положением не предусмотрено. А статья 153 ТК РФ, которая регулирует порядок оплаты труда в выходной день, по мнению Роструда, применяется только в том случае, когда командированный работник привлекается к работе в выходной день.

Есть судебные решения, которые согласны с данным выводом. Примером тому является Апелляционное определение Суда Ханты-Мансийского автономного округа – Югры от 14.06.2012 по делу № 33-2379/2012. Суд посчитал, что оснований выплачивать зарплату в двойном размере за время, проведенное в пути в выходной день, не было, поскольку отсутствовал факт привлечения работника к работе в выходные дни.

Однако у чиновников из Минтруда противоположная позиция. Они считают, что время в пути, приходящееся на выходной день, должно оплачиваться согласно статье 153 ТК РФ по «двойному тарифу». Вместо двойной оплаты работник может взять отгул (без содержания), тогда дорога в выходной день будет оплачиваться по «одинарному тарифу». Данная позиция приведена в Письмах от 05.09.2013 № 14-2/3044898-4415 и от 25.12.2013 № 14-2-337.

Вместо двойной оплаты работник может взять отгул (без содержания), тогда дорога в выходной день будет оплачиваться по «одинарному тарифу». Данная позиция приведена в Письмах от 05.09.2013 № 14-2/3044898-4415 и от 25.12.2013 № 14-2-337.

Мнения разделились, а мы в данном случае согласны с Минтрудом. Приведем аргументы. Время отдыха — это время, в течение которого работник свободен от исполнения трудовых обязанностей и которое он может использовать по своему усмотрению (ст. 106 ТК РФ). Очевидно, что если день отъезда или приезда из командировки приходится на выходной день, то сотрудник не может использовать свой выходной для полноценного отдыха. В таком случае выходной день приравнивается к рабочему, а работник считается привлеченным к работе в выходной день. Следует отметить, что в большинстве случаев суды разделяют такую позицию (Апелляционное определение Иркутского областного суда от 16.07.2015 по делу № 33-5998/2015, Красноярского краевого суда от 15.10.2014 по делу № 33-10015/2014, Кировского областного суда от 24. 07.2014 по делу № 33-2335/2014, Самарского областного суда от 11.08.2014 по делу № 33-7832, Московского городского суда от 28.08.2012 по делу № 11-14545/2012, Кассационное определение Саратовского областного суда от 14.07.2011 по делу № 33-3776/11).

07.2014 по делу № 33-2335/2014, Самарского областного суда от 11.08.2014 по делу № 33-7832, Московского городского суда от 28.08.2012 по делу № 11-14545/2012, Кассационное определение Саратовского областного суда от 14.07.2011 по делу № 33-3776/11).

В свою очередь возникает следующий вопрос: если работник получает оплату в соответствии с окладом, то что удваивать? Нужно ли оплатить в размере двойной часовой ставки все часы нахождения в пути в выходной день или же следует выдать работнику двойную дневную ставку за весь день отъезда/приезда независимо от количества проведенных в дороге часов? Опять же, время пути может приходиться и на ночное время суток. Означает ли это, что в двойном размере нужно оплачивать и ночное время в пути?

К сожалению, нормативные документы этот момент не регулируют, а официальных разъяснений по данному вопросу все еще нет. Есть лишь позиции некоторых судов, согласно которой время пути, приходящееся на два выходных дня, нужно оплачивать по двойному дневному окладу за каждый выходной (независимо от фактического количества проведенных в пути часов). Она выражена в Апелляционном определении Самарского областного суда от 11.08.2014 по делу № 33-7832, Кассационном определении Саратовского областного суда от 14.07.2011 по делу № 33-3776/11. Данная позиция кажется нам не совсем справедливой, ведь тогда получается, что два сотрудника получат одинаковую оплату, но один из них при этом выехал в командировку, допустим, утром в воскресенье, а другой – поздним вечером воскресенья. Первый сотрудник фактически «потратил» на служебные цели весь день, а второй, проведя весь выходной по своему усмотрению, «потратил» на служебные цели только ночь.

Она выражена в Апелляционном определении Самарского областного суда от 11.08.2014 по делу № 33-7832, Кассационном определении Саратовского областного суда от 14.07.2011 по делу № 33-3776/11. Данная позиция кажется нам не совсем справедливой, ведь тогда получается, что два сотрудника получат одинаковую оплату, но один из них при этом выехал в командировку, допустим, утром в воскресенье, а другой – поздним вечером воскресенья. Первый сотрудник фактически «потратил» на служебные цели весь день, а второй, проведя весь выходной по своему усмотрению, «потратил» на служебные цели только ночь.

А Тюменский областной суд в Апелляционном определении от 18.04.2012 по делу № 33-1500/2012 и вовсе заявил, что труд командированного работника в выходной или нерабочий праздничный день оплачивается по правилам ст. 153 ТК РФ, но оплата при этом производится в двойном размере исходя из среднего заработка. Но подобные выводы среди судов редкость.

Как видим, точного порядка нет, следовательно, компания может воспользоваться правом, установленным частью второй статьи 153 ТК РФ. Согласно ней конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором. Считаем, что компания может сама определить порядок расчета оплаты за время в пути, приходящееся на выходной или праздничный день. Выбранный порядок следует закрепить в своем локальном нормативном акте.

Согласно ней конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором. Считаем, что компания может сама определить порядок расчета оплаты за время в пути, приходящееся на выходной или праздничный день. Выбранный порядок следует закрепить в своем локальном нормативном акте.

Разрешат ли отнести на расходы?

Учитывая противоречивость позиций чиновников по вопросу оплаты времени в пути, приходящегося на выходной день, возникают опасения по поводу включения «двойной оплаты» в расходы при налогообложении прибыли.

Однако опасаться не стоит. Чиновники разрешают учитывать при налогообложении прибыли затраты, связанные с выплатой компенсации работникам за дни отъезда в командировку и дни прибытия из командировки, приходящиеся на выходные дни. Правда, при условии, что правила внутреннего распорядка, утвержденные руководителем организации, предусматривают режим работы в выходные и праздничные дни. Такую позицию можно увидеть в Письмах Минфина РФ от 11.08.2014 № 03-03-10/39800, от 18.04.2014 № 03-03-06/2/17862, ФНС от 20.08.2014 № СА-4-3/16564.

Такую позицию можно увидеть в Письмах Минфина РФ от 11.08.2014 № 03-03-10/39800, от 18.04.2014 № 03-03-06/2/17862, ФНС от 20.08.2014 № СА-4-3/16564.

Выходные в месте командирования

Бывает так, что по окончании рабочей недели работник остается на выходные, потому что с понедельника он продолжит выполнять порученное ему служебное задание. Оплачивается ли время, приходящееся на такие выходные?Нет, если в эти дни он не привлекался к работе. Такой вывод следует из пункта 5 Положения о командировках, согласно которому оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством Российской Федерации. Согласно статье 153 ТК РФ в двойном размере оплачивается непосредственно работа в выходной день.

Возможно, у кого-то возникнет вопрос: почему статья 153 ТК РФ в данном случае не применяется, тогда как время в пути, приходящееся на выходной день, оплачивается по данной статье? Дело в том, что выходные сотрудник может использовать в личных интересах (пойти в театр, к родственникам или друзьям, если они там имеются и т. п.), а нахождение в поезде, самолете или автобусе не дает ему выбора в проведении времени.

п.), а нахождение в поезде, самолете или автобусе не дает ему выбора в проведении времени.

В судебной практике имеются решения, которые подтверждают данный вывод. Например, из Апелляционного определения Омского областного суда от 24.06.2015 по делу № 33-3937/15 следует, что для оплаты труда за выходные дни, включенные в период командировки, необходим факт привлечение сотрудника в эти дни к выполнению работы.

Но зато за выходные, приходящиеся на период командировки, сотруднику положены суточные, которые, надеемся, власти не отменят.

Оплата не по среднему заработку, а по окладу

Некоторые компании за дни командировки начисляют оплату не по среднему, а по фактическому заработку. Или осуществляет доплату до оклада сотрудника. Такой вариант хотя и не вполне корректен, но допустим. Главное, чтобы фактический заработок за период командировки не оказался меньше среднего заработка, ведь иначе права работника окажутся нарушенными. Чтобы этого не произошло, лучше при каждой командировки сравнить два значения зарплаты: первое — по среднему заработку, второе — по фактическому. И если первое значение не больше второго, можно оплачивать командировку исходя из оклада.Причем всю сумму фактического заработка компания сможет учесть в расходах при налогообложении прибыли. Чиновники ничего не имеют против этого (Письма Минфина РФ от 28.04.2014 № 03-03-06/1/19699, от 03.12.2010 № 03-03-06/1/756, УФНС России по г. Москве от 04.02.2008 № 20-12/009705). Правда, такой порядок должен быть предусмотрен в локальном нормативном акте, в трудовом или коллективном договоре.

Пример расчета командировочных в выходной день

С 12 по 18 января у работника командировка. Весь год он работал в организации, за этот год начислена годовая премия. Она полностью будет учтена при определении базы для среднего заработка, так как расчетный период — с С 5 по 10 июля у него командировка. За период с Расчетный период для оплаты командировки по среднему заработку — с

ВИДЕО ПО ТЕМЕ: Статья 153 ТК РФ. Оплата труда в выходные и нерабочие праздничные дниДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Пример расчета командировочных в выходной день

С 12 по 18 января у работника командировка. Весь год он работал в организации, за этот год начислена годовая премия. Она полностью будет учтена при определении базы для среднего заработка, так как расчетный период — с С 5 по 10 июля у него командировка. За период с Расчетный период для оплаты командировки по среднему заработку — с Период для начисления премии полностью вошел в расчетный период, поэтому премию в полной сумме нужно включить в расчет.

Но, если выезд захватил частично другой день например, чтобы добраться до аэропорта на ночной рейс в понедельник, командированному пришлось выехать в аэропорт в 23 часа в воскресенье , то оплата должна быть согласно ст. Как оплачивать время в пути в выходные дни в период командировки — еще один важный вопрос. В письме Минтруда России от Указание на это содержится и в п. Кроме того, для привлечения работника к выполнению служебных обязанностей в выходной день необходимо его согласие ст.

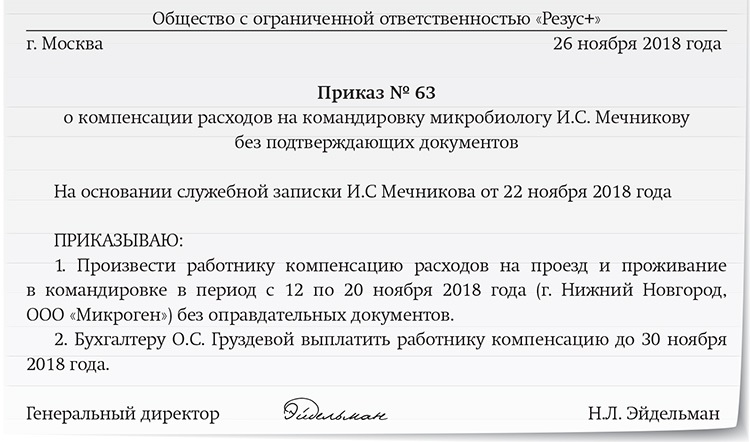

Теперь одним из важных документов, что подтверждает направление сотрудника в командировку является приказ о направлении в командировку. Но несмотря на это, нет утвержденного формата приказа о направлении рабочего в командировку, составляется в свободном виде. Законодательством устанавливается, что выходной день внутри командировки следует оплатить как минимум в двойном размере по сравнению со ставкой, которая действует в обычные дни. При этом конкретный способ калькуляции этой ставки определяется способом оплаты труда, принятом на данном предприятии для данного работника.

К примеру, если командировка начинается в понедельник, но сотруднику, чтобы успеть отправиться на самолёте в место назначения, пришлось выехать в аэропорт в 11 часов вечера, то в результате этот день не может рассматриваться как полностью свободный. Он считается днём отправления в командировку, несмотря на то, что такое отъезд произошёл лишь в последний его час. Аналогичным образом рассматриваются и случаи, когда возвращение сотрудника из командировки произошло ночью или рано утром в субботу.

Если его приезд пришёлся на данный выходной день, он также рассматривается как относящийся к командировке. Это относится и к ситуации, когда он прибыл домой в час ночи в субботу. Бухгалтеру довольно часто приходиться рассчитывать командировочные. Чтобы облегчить эту задачу, мы приготовили удобную шпаргалку. В ней вы найдете информацию о порядке расчета командировочных и о таких нюансах, как доплата до оклада, оплата командировки в выходные, расчет суточных.

Если перед или во время командировки сотрудника на предприятии было повышение окладов тарифных ставок в целом по организации подразделению необходимо индексировать средний заработок для расчета командировочных см. Правительства РФ от Получение двойной оплаты — не единственная компенсация, которая предусмотрена работнику за командировку в выходной. В качестве альтернативы он может выбрать оплату в обычном размере и получение дополнительного выходного дня, в качестве возмещения за потерянный.

В качестве итога можно отметить, что командировка в выходной день должна обязательно оплачиваться работодателем, если при этом сотрудник потратил свое время на выполнение трудовых функций. Факт командировки должен быть официально закреплен в приказе руководителя, вместе с указанием работы в такой день. Для отправки работника за рубеж, помимо основных правил, нужно учитывать определённую специфику. Локальным документом устанавливаются разные суммы на время в дороге для территории России и для других государств.

При пересечении границы из России суточные платятся в инвалюте, как при пребывании за рубежом. В день возвращения в Россию — в рублях. Выходные и праздники. Обратите внимание: в период командировки средний заработок сохраняется за все дни работы по графику компании, которая командировала работника п. Этот случай, когда выходной день в командировке используется работником для законного отдыха, самый простой. Здесь компенсация работнику по его возвращении из командировки по закону не положена ни дополнительный отдых отгул , ни повышенная оплата , ведь в отношении работника и так действуют гарантии ст.

Постановлением Правительства РФ от Популярный юрист. Поделитесь записью.

Порядок оплаты командировки в выходной день на 2019 год

Сотрудникам организаций, часто бывающим в длительных служебных поездках, важно знать, какую оплату они получат в командировке в выходные дни. Из нашей статьи вы узнаете, какими документами регулируется порядок начисления таких выплат, а также с помощью каких формул и программ это можно сделать самостоятельно. Прежде чем перейти к объяснению, как исчисляется оплата командировок в выходные дни, необходимо выяснить какими документами регулируется эта сфера в целом.

Статьей КЗоТ установлено: работникам, которые направляются в служебные командировки, оплата труда за выполненную работу осуществляется в соответствии с условиями, определенными трудовым или коллективным договором, и размер такой оплаты труда не может быть ниже среднего заработка. О нюансах оплаты периода пребывания работника в служебной командировке пойдет речь в данной статье.

Мошкович, старший юрист Если работник выезжает в командировку в нерабочий день, то это время подлежит оплате. Но не по среднему заработку, а как работа в выходной. Действующие правила оплаты труда в нерабочие дни обязывают работодателя подсчитать фактическое время, затраченное работником в выходной день. Следовательно, это нужно делать и в отношении времени выезда в служебную поездку. Если день отъезда работника в командировку, день возвращения из нее или время нахождения в пути приходятся на нерабочий день выходной или праздничный , то это время нужно оплачивать как работу в выходной, то есть не менее чем в двойном размере.

Пример расчета командировки в выходной день

Командировка предоставляется сотрудникам в Российской Федерации достаточно часто, поскольку на многих предприятиях возникает необходимость решения рабочих вопросов на дистанции от основного офиса. В этом случае одного из работников отправляют в поездку, и обычно это на большой срок, поэтому иногда в период отъезда он попадает на выходные или даже праздничные даты. В данные сроки он может рассчитывать на определенное повышение заработной платы, и это является основным условием в данной ситуации. Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:. По закону у работодателя есть возможность выписать командировку, которая будет припадать на законный отдых, но прерывать поездку нельзя, поскольку цель поездки должна быть достигнута. Есть несколько вариантов того, как командировка попадет на выходной день, и среди них:. В стандартном случае при нахождении в командировке человек может ожидать как оклад, так и дополнительные выплаты, которые предназначаются для оплаты аренды жилья, транспортных расходов и питания. То есть, предварительно бухгалтер рассчитывает сумму на разные статьи расходов, если нужно, покупает билеты и бронирует отель или квартиру.

Кадровый учет и расчет зарплаты в 1С 8.3 ЗУП 3.1

Здравствуйте уважаемые читатели блога zup1c. Не так давно на страницах блога были довольно подробно рассмотрены вопросы, касающиеся выплат больничных и отпускных. В этих материалах я представил достаточно интересных возможностей, о которых многие не знали или забыли. Если Вы не читали эти публикации, то можете с ними ознакомиться здесь и здесь. Это будет полезно и новичкам и опытным пользователям программного продукта 1С ЗУП.

Командировка связана с выполнением работником трудовых функций, поэтому она подлежит обязательной оплате. Определенные особенности при этом возникают в том случае, если какие-либо ее дни совпадают с выходными.

Наши трудовые будни проходят не только за компьютерным столом либо в цеху за привычным станком. Многие работники направляются в командировку. Их цели различны: повышение квалификации, передача документации, налаживание деловых отношений и т. В отличие, от рабочей недели, где суббота и воскресенье выходные, командировка может распространяться и на выходные.

Пример расчета оплаты за выходные и праздничные дни

Командировочные облагаются НДФЛ. Оплата командировочных расходов — один из ключевых вопросов в оформлении служебной поездки работника бухгалтером. Как рассчитать положенной сотруднику выплаты — ориентироваться на его стандартную зарплату или взять за основу средний заработок?

Как оплачивается командировка в выходной день: правовые нормы. Командировка в выходной день: правила оплаты. Как рассчитать суточные в выходные дни в командировке. Оплата выходных в командировке: учет командировочных расходов. Направляя работника в служебную командировку, работодатель должен руководствоваться главным законодательным актом в области трудовых отношений — Трудовым кодексом. Кроме того, направление работников в служебные командировки и их оплата регламентируются и другими нормативными документами:.

Оплата командировки в выходной

Сотрудникам организаций, часто бывающим в длительных служебных поездках, важно знать, какую оплату они получат в командировке в выходные дни. Из нашей статьи вы узнаете, какими документами регулируется порядок начисления таких выплат, а также с помощью каких формул и программ это можно сделать самостоятельно. Прежде чем перейти к объяснению, как исчисляется оплата командировок в выходные дни, необходимо выяснить какими документами регулируется эта сфера в целом. Главный законодательный акт, освещающий тему командировок — это Трудовой кодекс Российской Федерации. Командировкам посвящены статьи Другой важный документ — это Постановление Правительства РФ от В нём раскрыто понятие командировки, сроки и оплата труда в период служебного отсутствия, особенности направления в поездки за границу и другие важные аспекты. Всем работникам, часто сталкивающимся с командировками, необходимо ознакомиться с данным нормативным актом.

Позиция Минтруда России: день отправления в командировку и день возвращения из нее в выходной день следует оплатить по нормам ст. ТК РФ, в которой говорится: работа в выходной или.

Оплата выходных в командировке. Унифицированная форма Т командировочное удостоверение. Унифицированная форма Т 9. Отчетные документы для командировочных. Однодневная командировка.

Командировка в выходной день: оплата по Трудовому Кодексу

Расчет среднего заработка проводится бухгалтером в случае направления трудящегося в командировку. Время отсутствия на рабочем месте оплачивается по среднему показателю, который вычисляется за период, равный 12 последним календарным месяцам. Причем оплате подлежат только командировочные дни, пришедшие на рабочие, выходные по календарю не подлежат оплате. Исключением является только случай, когда в выходной командировочное лицо также трудится, тогда оплата вычисляется в особом порядке.

Оплата командировки в выходной день в 2019 году

Вопрос первый связан с тем, как учитывать годовую доплату в зависимости от момента ее начисления, Например, возможна ситуация, что работнику посчитан средний заработок без учета премии, а через какой-то период она начисляется за тот год, к которому относится расчетный период. Нужно ли учитывать такую премию и проводить перерасчет? Для расчета необходимо посчитать суммарный доход за расчетный период — год. В него включают зарплату, а также премии.

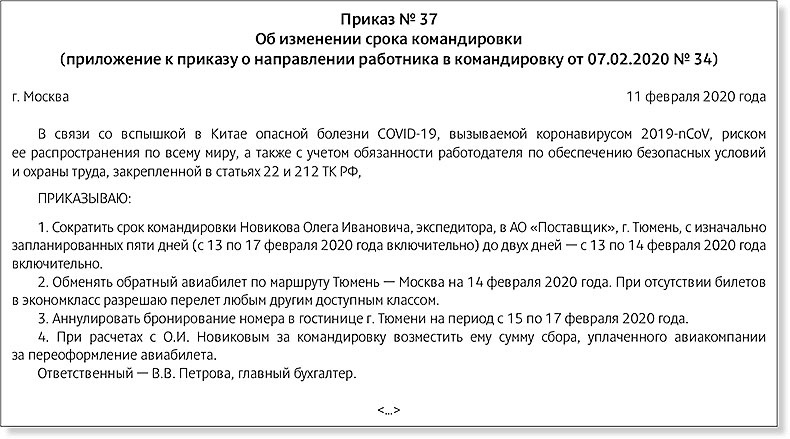

Законодательством не установлены минимальный и максимальный сроки выполнения служебных обязанностей во время командировки. Работодатель вправе отправлять сотрудников в длительные поездки, если этого требует необходимость.

Нередко случается, что работники выезжают в командировку или возвращаются из нее в выходной день. Как оплатить данные дни: по среднему заработку или в двойном размере, как за работу в выходной день? Разберем вопрос с позиции рекомендаций финансовых ведомств и судебной практики. Делаем выводы:.

Сотрудникам организаций, часто бывающим в длительных служебных поездках, важно знать, какую оплату они получат в командировке в выходные дни. Из нашей статьи вы узнаете, какими документами регулируется порядок начисления таких выплат, а также с помощью каких формул и программ это можно сделать самостоятельно. Прежде чем перейти к объяснению, как исчисляется оплата командировок в выходные дни, необходимо выяснить какими документами регулируется эта сфера в целом. Главный законодательный акт, освещающий тему командировок — это Трудовой кодекс Российской Федерации. Командировкам посвящены статьи Другой важный документ — это Постановление Правительства РФ от

Высчитываем количество фактически отработанных дней. В их число не включаются больничные, периоды временной нетрудоспособности, нахождение в отпуске по беременности и родам, в ежегодном оплачиваемом отпуске и т. Шаг 2.

Отгул за командировку по ТК РФ: нюансы

Периодически может возникнуть необходимость в отправке сотрудника в служебную командировку. В ряде ситуаций гражданин сможет получить отгул. Особенности предоставления дополнительного выходного регулируются ТК РФ. Однако он полагается не всегда. Чтобы заранее понять, сможет ли сотрудник претендовать на получение отдыха за проделанную работу, стоит ознакомиться с актуальной информацией по теме.

Положен ли отгул за командировку?

Если гражданин вынужден отправиться в командировку, при определённых условиях он может получить отгул за часть отработанных дней. Процедуру предоставления возмещения за переработанное сверх меры время регулирует ТК РФ. В нём говорится о том, что человек, работавший в свой законный выходной, имеет право на получение компенсации. Она может быть предоставлена в виде повышенной оплаты труда или дополнительного дня отдыха. Правило действует, если человек фактически работал.

ТК РФ

ТК РФ не содержит понятие «отгул». На практике под определением понимают время, которое предоставляется гражданину для отдыха за ранее отработанный промежуток времени. В статье 167 ТК РФ описывается ситуация, когда выходной день совпадает с периодом нахождения в служебной поездке. Подобное может произойти:

- непосредственно в месте выполнения трудовой деятельности;

- во время пути к месту осуществления трудовой деятельности;

- гражданина специально направили на выполнение служебного задания во время законного отдыха.

Вне зависимости от того, где он находится, человек должен соблюдать график работы. Сотруднику начисляется средний заработок по нормам работодателя. Если гражданин вынужден отправиться выполнять задание работодателя по приказу компании, после возвращения обратно он имеет право претендовать на получение возмещения. Согласно постановлению правительства РФ №742, моментом отъезда считается дата отправления транспортного средства от населённого пункта, в котором гражданин осуществляет постоянную трудовую деятельность. Моментом приезда будет считаться дата прибытия.

К сведениюСтатья 153 ТК РФ фиксирует возможность получения альтернативного вознаграждения. Человек имеет право обратиться к работодателю за двойной оплатой труда. Выплата предоставляется на основании только фактически переработанного времени.

Отгул за командировку в выходные дни

Отгул за командировку выдается сотруднику не всегда. Чтобы работодатель согласился предоставить дополнительный отдых, потребуется выполнение следующих условий:

- сотрудник подал письменное заявление с просьбой о компенсации;

- человек предоставил документы, которые подтверждают размер затрат на проезд и длительность служебной поездки;

- гражданин документально обозначил выбранный способ компенсации.

Вернувшись из поездки, сотрудник организации имеет право взять дополнительный день отдыха или отказаться от него. Если человек решит воспользоваться альтернативным способом компенсации, он сможет получить двойную оплату за переработанное сверх меры время.

ВниманиеСтоит уделить особое внимание приказу, выступающему основанием для отправки гражданина на служебное задание. Документ должен содержать информацию об отправке специалиста на работу в выходной день. Дополнительно обозначается возможность получения компенсации. Отсутствие информации станет препятствием для последующего возмещения переработанного сверх меры времени.

Воспользоваться правом на отгул человек может, после возвращения из командировки. Подать заявление на получение компенсации разрешается сразу же. Если по каким-либо причинам это невозможно, специалист имеет право обратиться к работодателю позднее в течении месяца. Компания обладает возможностью самостоятельно установить величину оплаты труда за переработанное сверх меры время. Размер суммы не должен быть ниже требований, зафиксированных в действующих нормативно-правовых актах.

Отгул за командировку в будний день

Служебная поездка — стандартное выполнение трудовых обязанностей. Закон не предоставляет дополнительные привилегии для лиц, вынужденных работать вне своего привычного места осуществления деятельности. Если работа в командировке выполнялась в будний день, возмещение не положено.

Получить отгул удастся, если на момент выполнения служебного задания выпадает общегосударственный праздник. Ее предоставление выполняется на стандартных условиях.

Отгул за командировку в выходные дни в табеле

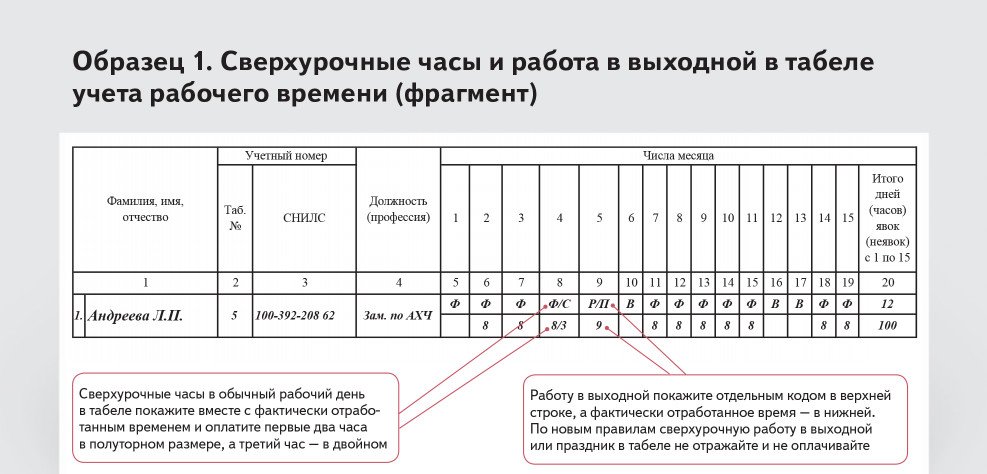

Переработанный период должен быть зафиксирован. Для отражения сведения был создан табель учета рабочего времени. Информация вносится на основании проездных документов, предоставленных сотрудником. Отметка о выполнении работы вне привычного места осуществления трудовой деятельности проставляется шрифтом «К» или «06». В организации могут быть и собственные обозначения командировки. Количество отработанных часов не указывается. На основании внесенных данных сотрудник сможет получить заработную плату.

Если человек в командировке вынужден работать в свой выходной день, обозначение меняется. Уполномоченный сотрудник обязан зафиксировать этот факт. Для этого используются код «РВ». Дополнительно ставится код, обозначающий факт нахождения в поездке. Если отметка отсутствует, человек не сможет получить повышенную оплату за работу.

Если фактически трудовая деятельность не осуществлялась, проставляется стандартная отметка. Оплата за этот день не начисляется, однако человек сможет получить суточные и компенсацию проживания.

Отгул во время командировки

Закон не содержится положений, касающихся представления отгула во время поездки для выполнения задания организации. На практике получить свободный день в командировке не выйдет. Исключение составляют стандартные выходные. Командировка представляет собой служебную поездку, во время которой человек должен выполнить поручение начальства. Дополнительные свободные дни в этот период не предоставляются.

Отгул за командировку военнослужащим

На военнослужащих распространяются все нормы, закрепленные в Трудовом кодексе РФ. Лица, входящие в эту категорию, могут претендовать на отгул за переработанное время на общих основаниях. Его удастся получить, если трудовая деятельность или командировка осуществлялась во время законного отдыха. Правило действует только на военных, осуществляющих службу по контракту.

Нюансы

Чтобы получить отгул за командировку, потребуется написать заявление. Занимаясь оформлением документа, необходимо зафиксировать все дни, во время которых гражданин вынужден был выполнять свои обязанности. Без запроса со стороны работника возмещение предоставлено не будет.

Оплачиваются только дни фактического выполнения профессиональных обязанностей. Если во время предоставленного для отдыха периода специалист не работал, компенсация не предоставляется. Претендовать на возмещение имеют право все работающие люди. Чтобы организация согласилась предоставить компенсацию за переработанное сверх меры время, потребуется написать заявление.

Безопасность | Стеклянная дверь

Мы получаем подозрительную активность от вас или кого-то, кто пользуется вашей интернет-сетью. Подождите, пока мы подтвердим, что вы настоящий человек. Ваш контент появится в ближайшее время. Если вы продолжаете видеть это сообщение, напишите нам чтобы сообщить нам, что у вас возникли проблемы.

Nous aider à garder Glassdoor sécurisée

Nous avons reçu des activités suspectes venant de quelqu’un utilisant votre réseau internet. Подвеска Veuillez Patient que nous vérifions que vous êtes une vraie personne.Вотре содержание apparaîtra bientôt. Si vous continuez à voir ce message, veuillez envoyer un электронная почта à pour nous informer du désagrément.

Unterstützen Sie uns beim Schutz von Glassdoor

Wir haben einige verdächtige Aktivitäten von Ihnen oder von jemandem, der in ihrem Интернет-Netzwerk angemeldet ist, festgestellt. Bitte warten Sie, während wir überprüfen, ob Sie ein Mensch und kein Bot sind. Ihr Inhalt wird в Kürze angezeigt. Wenn Sie weiterhin diese Meldung erhalten, informieren Sie uns darüber bitte по электронной почте: .

We hebben verdachte activiteiten waargenomen op Glassdoor van iemand of iemand die uw internet netwerk deelt. Een momentje geduld totdat, мы узнали, что u daadwerkelijk een persoon bent. Uw bijdrage zal spoedig te zien zijn. Als u deze melding blijft zien, электронная почта: om ons te laten weten dat uw проблема zich nog steeds voordoet.

Hemos estado detectando actividad sospechosa tuya o de alguien con quien compare tu red de Internet. Эспера mientras verificamos que eres una persona real.Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, envía un correo electrónico a para informarnos de que tienes problemas.

Hemos estado percibiendo actividad sospechosa de ti o de alguien con quien compare tu red de Internet. Эспера mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, envía un correo electrónico a para hacernos saber que estás teniendo problemas.

Temos Recebido algumas atividades suspeitas de voiceê ou de alguém que esteja usando a mesma rede.Aguarde enquanto confirmamos que Você é Uma Pessoa de Verdade. Сеу контексто апаресера эм бреве. Caso продолжить Recebendo esta mensagem, envie um email para пункт нет informar sobre o проблема.

Abbiamo notato alcune attività sospette da parte tua o di una persona che condivide la tua rete Internet. Attendi mentre verifichiamo Che sei una persona reale. Il tuo contenuto verrà visualizzato a breve. Secontini visualizzare questo messaggio, invia un’e-mail all’indirizzo per informarci del проблема.

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

Перенаправление…

Заводское обозначение: CF-102 / 67af9c9eac0c649d.

Когда платить сотрудникам за время в пути: краткое руководство

Обычно работодатели не рассматривают этот вопрос до тех пор, пока сотрудник не собирается прилететь на конференцию или впервые выехать на место к клиенту – когда я должен платить мои сотрудники часами проводят в разъездах?

Однако лучше быть готовым до того, как возникнут такие ситуации.Давайте взглянем.

Деловые расходы: руководство по созданию плана для новичков

Зачем компаниям нужен план подотчетных расходов?

Кому платят за время в пути?

Во-первых, давайте разберемся, какие сотрудники имеют право на компенсацию времени в пути, а какие нет. Освобожденные сотрудники обычно не имеют права на дополнительную компенсацию за время в пути. Другими словами, компенсация за время в пути обычно не освобождается от уплаты налогов. Как для наемных, так и для не освобожденных от уплаты почасовых сотрудников время в пути, связанное с работой, за исключением регулярных поездок на работу и обратно, как правило, должно компенсироваться и засчитываться в отработанные часы сотрудника для расчета сверхурочных.

Связанная статья: Простое руководство по освобожденным и не освобожденным сотрудникам в соответствии с FLSA

Во-вторых, давайте проанализируем различные типы времени в пути в соответствии с Законом о справедливых трудовых стандартах (FLSA). Ваш юрисконсульт в штатах и регионах, в которых работают ваши сотрудники, должен также проверить вашу практику и политику оплаты времени в пути, чтобы обеспечить соблюдение применимых законов и соответствие вашей политики и практики вашей конкретной ситуации.

Типы времени в пути

Поездки на работу: Время, затрачиваемое сотрудником на поездку из дома на обычное место работы, обычно не считается оплачиваемым рабочим временем.

Сотрудникам, не освобожденным от уплаты налогов, которые путешествуют в рамках своих основных рабочих обязанностей, следует компенсировать это время.

All in a Day Work: Не освобожденные от уплаты налогов сотрудники, которые путешествуют в рамках своих основных рабочих обязанностей, должны получать компенсацию за это время.Такое компенсируемое время в пути может включать в себя поездку управляющего по счету между несколькими офисами на встречи, ремонтника, переходящего от одного задания к другому, или водителя-доставщика, перевозящего товары со склада к месту назначения.

Коммутационные работы по специальному заданию: Если сотрудник едет из дома на нестандартное рабочее место и возвращается домой в один и тот же день, он совершает поездку по специальному заданию, а также количество времени, которое сотрудник тратит на поездки туда и обратно. нестандартное рабочее место, превышающее обычное время в пути, обычно считается компенсируемым временем в пути.

Связанная статья: Расходы 101: Надлежащее обоснование коммерческих расходов

Примером может быть сотрудник, который посещает конференцию в центре города, которая находится дальше от обычного назначенного офиса сотрудника. Таким образом, сотрудники должны получать компенсацию за время, потраченное на поездку на другое рабочее место, которое превышает количество времени, которое они обычно тратят на дорогу к своему обычному назначенному месту работы. Имеет смысл, правда?

Выезд из дома Сообщество: Применимые правила могут быть сложными.Как правило, сотрудники должны получать компенсацию за все время, потраченное на поездки в обычные рабочие часы, а в соответствии с FLSA время в пути, связанное с ночевкой, обычно считается оплачиваемым рабочим временем, когда оно «пересекает рабочий день сотрудника».

Как правило, сотрудники должны получать компенсацию за все время, потраченное на поездки в обычные рабочие часы.

Это верно и для нерабочих дней, если они все еще находятся в командировке. Однако, если служащий является пассажиром самолета, поезда или автомобиля, а поездка осуществляется в нерабочее время, и служащий не обязан и не выполняет какую-либо работу, такое время может не подлежать компенсации.Имейте в виду, что законы штата отличаются от требований FLSA по этому вопросу.

Допустим, у вас есть сотрудник, не освобожденный от уплаты налогов, который работает с 9 до 5. В пятницу в 9 утра они садятся в такси до аэропорта и летят в ваш офис в Остине. Вторую половину дня они работают в Остине и покидают офис в обычное время. В выходные они не работают; их время принадлежит им. В понедельник они работают полный день в офисе в Остине, а вечером улетают домой. Перед сном они заходят на час, чтобы подготовиться к вторнику в домашнем офисе.За какие часы они должны быть оплачены?

Связанная статья: Краткое руководство по надбавке на расходы сотрудников Safe Harbor

Ответ в соответствии с FLSA: Этому сотруднику должна быть выплачена компенсация за его поездку и рабочее время с 9 до 5 в пятницу и понедельник, и при условии, что он был пассажиром в самолете и / или такси во время поездки домой, и они были не просили и не выполняли никакой работы в это время в пути, им нужно будет только получить компенсацию за тот дополнительный час, который они проработали в понедельник вечером.Опять же, в соответствии с законодательством штата могут быть разные требования.

Имейте в виду, что во многих штатах существуют законы, которые дают расширенные определения времени в пути или устанавливают дополнительные требования к оплате времени в пути.

Этот материал был подготовлен только для информационных целей и не предназначен для предоставления юридических или налоговых консультаций, и на них нельзя полагаться. Если у вас есть какие-либо юридические или налоговые вопросы относительно этого контента или связанных с ним вопросов, вам следует проконсультироваться со своим профессиональным юрисконсультом или налоговым консультантом.

BOLI: Время в пути и пробег: Для рабочих: Штат Орегон

Следует ли вам получать оплату за время в пути на работе? Это зависит от типа поездки.

Существует четыре основных категории командировок сотрудников. Вот краткое изложение.

Путешествие от портала к порталу

Путешествие от портала к порталу – это еще один способ сказать «добираться до работы». Он включает в себя ваши обычные поездки с работы на работу и с работы на дом в начале и в конце одного рабочего дня. Как правило, ваш работодатель не обязан платить вам за это время в пути (если у него нет политики или контракта, обещающего оплату этого времени).

Переезды между рабочими участками

Поездки между рабочими участками включают в себя поездки в течение одного дня между несколькими рабочими участками. Как правило, работодатели должны платить вам за это время, если вам нужно путешествовать, чтобы выполнить дневную работу.

Особые однодневные задания

Если ваш работодатель требует, чтобы вы явились на другое рабочее место более чем в 30 милях от вашего обычного постоянного места работы, они, как правило, должны платить вам за это время в пути.

Ночная поездка

При поездках с ночевкой все время, которое вы проводите в пути в обычные рабочие часы, должно быть оплачено – даже в выходные дни.Ваш работодатель по закону не обязан оплачивать вам время в пути, выходящее за рамки вашего обычного рабочего времени, за исключением случаев, когда вы должны водить машину.

Пробег

Закон штата Орегон не требует, чтобы работодатель выплачивал мили, но вы не можете нести какие-либо необходимые расходы, которые уменьшат вашу заработную плату до уровня ниже минимальной заработной платы.

Если вы считаете, что ваш работодатель нарушает этот закон, вы можете подать жалобу или связаться с нами для получения помощи.

Закон

ВЕСЛО 839-020-0045

ORS 653

Часто задаваемые вопросы

Для рабочих

- Обязан ли ваш работодатель оплачивать вам регулярные поездки с работы на работу / с работы на дом?

Нет, если только у вашего работодателя нет политики или контракта, обещающего оплату такой поездки.

- Обязан ли ваш работодатель оплачивать вам время в пути с одного места работы на другое в течение рабочего дня?

Да, если вам нужно путешествовать по работе. Примеры включают сотрудников по обслуживанию ландшафта или ремонтников бытовой техники, которые ездят с места на место в течение дня.

- Если ваш работодатель разрешает вам взять служебный автомобиль домой, должны ли они оплачивать время в пути от дома до места работы и наоборот?

Нет, если вы не выполняете никаких рабочих обязанностей до достижения первой рабочей площадки.Это считается обычным путешествием домой на работу / с работы на дом, и компенсация за потраченное время не требуется.

- Если мой работодатель требует, чтобы я останавливался в одном месте в начале рабочего дня, чтобы получить инструкции или забрать инструменты или автомобиль компании, прежде чем явиться на место фактической работы, должны ли они платить вам за какие-либо из время в пути?

Да. Путешествие из вашего дома в первое место не требует компенсации, так как оно подпадает под правило «портал-портал / добираться».Но как только вы прибудете в первое требуемое место, вы будете «на часах», и последующее время в пути будет компенсировано.

- Меня послали из моего обычного офиса в Портленде обучать новых сотрудников в нашем салемском филиале. Я не остался ночевать в Салеме и в тот же день вернулся домой. Должен ли я получать оплату за время в пути?

Да. Поскольку однодневное задание было в городе за пределами 30-мильного радиуса от вашего официального рабочего места, время в пути должно быть оплачено.

- Я часто работаю в разных местах, и у меня нет постоянного официального рабочего места.Должен ли мой работодатель платить мне за то время, когда я проезжаю более 30 миль до места работы?

Нет. Правило «специального однодневного задания» применяется только в том случае, если у вас есть фиксированное официальное место работы. Таким образом, ваше время в пути подпадает под правило «портал-портал» и не требует компенсации, даже если она уезжает в отдаленные места на целый день.

- Когда поездка с ночевкой считается рабочим временем, которое необходимо компенсировать?

Во время ночных поездок все время, которое вы проводите в пути в обычное рабочее время, должно быть компенсировано – даже в выходные дни.Ваш работодатель по закону не обязан компенсировать время в пути, выходящее за рамки вашего обычного рабочего времени, за исключением случаев, когда вы должны водить машину.

Пример: Обычный график работы Чета – с 8:00 до 17:00 с понедельника по пятницу. Его работодатель требует, чтобы он посетил двухдневную бизнес-конференцию в Бойсе, штат Айдахо. Чет едет на автобусе по средам с 10:00 до 16:00. Работодатель должен оплатить эти шесть часов в пути, поскольку они меньше обычного рабочего времени Чета.Чет возвращается домой на автобусе в субботу с 14:00. до 20:00 Работодатель должен оплатить три часа с 14:00 до 17:00, время в пути, которое выходит за рамки обычного рабочего времени Чета. Это необходимо, даже если Чет обычно не работает по субботам.

Пример. Обычный график работы Джейн – с 8:00 до 17:00 с понедельника по пятницу. Ее работодатель отправляет ее из Портленда на рабочее мероприятие в Чикаго в пятницу вечером с «красными глазами» с полуночи до 5:00 утра.м. Поскольку Джейн путешествует в качестве пассажира в нерабочее время, работодатель не должен оплачивать время в пути.

- Устанавливает ли правительство требуемую норму пробега для сотрудников, которые ездят с одного места работы на другое?

Да и Нет. Да, федеральное правительство действительно устанавливает ставку миль для своих сотрудников, но нет, если вы не работаете на федеральное правительство, ваш работодатель не обязан выплачивать вам мили по федеральным ставкам.

Фактически, законы о заработной плате и часах вообще не требуют от работодателей выплаты миль своим сотрудникам.

Тем не менее, согласно Закону о минимальной заработной плате штата Орегон (ORS 653) работодателям запрещается требовать от сотрудников брать на себя расходы на необходимые предметы, если это приводит к снижению их заработной платы ниже минимального уровня.

Таким образом, если командировка является предметом, который вам необходим, связанные с этим расходы, такие как топливо и износ транспортных средств, не могут привести к снижению заработной платы сотрудника ниже минимальной заработной платы за все отработанные часы. Оплата согласованной ставки за милю – один из способов предотвращения потенциального нарушения минимальной заработной платы.

- Обязан ли мой работодатель в соответствии с законодательством о заработной плате и часах оплачивать мне суточные (гостиница, рестораны, пробег и т. Д.)?

Обычно нет. Но ваш работодатель должен покрывать суточные, если требование их выплаты приведет к снижению вашей заработной платы ниже минимального размера оплаты труда. (От сотрудников с минимальной заработной платой никогда не может потребоваться оплата суточных.)

- Если мой работодатель выплачивает сотрудникам суточные и / или пробег, должны ли они по-прежнему оплачивать время в пути?

Да, все еще применяются обычные правила проезда.

- Должен ли мой работодатель оплачивать время в пути, когда он заказывает служебный автомобиль, чтобы забрать сотрудников и доставить их на место работы?

При условии, что от сотрудников не требуется явиться на место встречи для получения инструкций или выполнения там другой работы или для сбора и переноски инструментов, это по-прежнему считается обычным путешествием с работы на работу / с работы на дом. Водитель служебного автомобиля – единственный человек, фактически выполняющий работу, и, следовательно, единственный сотрудник, которому причитается оплата времени в пути.

- Может ли мой работодатель платить за время в пути по другой ставке, чем за часы, отработанные по моей обычной ставке?

Да, если ваш работодатель выплачивает как минимум минимальную заработную плату за все отработанные часы. Если ваш работодатель намерен оплачивать время в пути по ставке ниже, чем обычная почасовая ставка, он должен заранее четко проинформировать вас о политике.

- Нужно ли учитывать компенсируемые часы в пути при расчете сверхурочных?

Да. Необходимо учитывать компенсируемые часы в пути, чтобы определить, отработали ли вы более 40 часов работы за одну рабочую неделю.

Для работодателей

- Обязаны ли работодатели платить работникам за регулярные поездки из дома на работу / с работы на дом?

Нет, если только у работодателя нет политики или контракта, обещающего оплату такой поездки.

- Обязан ли работодатель оплачивать работникам время в пути с одного места работы на другое в течение рабочего дня?

Да, если работникам приходится путешествовать, чтобы выполнить дневную работу. Примеры включают сотрудников по обслуживанию ландшафта или ремонтников бытовой техники, которые ездят с места на место в течение дня.

- Если работодатель разрешает работнику забирать домой служебный автомобиль, должен ли работодатель оплачивать время в пути от дома до места работы и наоборот?

Нет, если сотрудник не выполняет рабочих обязанностей до достижения первого рабочего места. Это считается обычным путешествием домой на работу / с работы на дом, и время не требует компенсации.

- Если я требую, чтобы мой сотрудник остановился в одном месте в начале рабочего дня, чтобы получить инструкции или забрать инструменты или автомобиль компании, прежде чем явиться на фактическое рабочее место, должен ли я оплачивать время поездки ?

Да.Поездка от дома сотрудника до первого места не требует компенсации, поскольку она подпадает под правило «портал-портал». Но как только сотрудник прибывает в первое требуемое место, он «на часах», и последующее время в пути подлежит компенсации.

- Я отправил сотрудника из своего офиса в Портленде обучать новых сотрудников в наш филиал в Салеме. Сотрудник не остался ночевать в Салеме и в тот же день вернулся домой. Должен ли я платить за время в пути?

Да.Поскольку однодневная командировка была в город за пределами 30-мильного радиуса от официального рабочего места сотрудника, время в пути подлежит компенсации.

- Мой сотрудник часто работает в разных местах и не имеет постоянного официального рабочего места. Должен ли я платить ей за время, когда она проезжает более 30 миль до места работы?

Нет. Правило «специального однодневного назначения» применяется только в том случае, если сотрудник имеет фиксированное официальное место работы. Таким образом, время в пути вашей сотрудницы подпадает под правило портала в портал и не требует компенсации, даже если она уезжает в удаленные места в течение дня.

- Когда поездка с ночевкой считается рабочим временем, которое необходимо компенсировать?

Во время ночных командировок все время, которое сотрудник проводит в поездках в обычное рабочее время, должно быть компенсировано – даже в выходные дни. Работодатель по закону не обязан компенсировать время в пути, выходящее за рамки обычного рабочего времени работника, за исключением случаев, когда работник должен водить машину.

Пример: Обычный график работы Чета – с 8:00 до 17:00., С понедельника по пятницу. Его работодатель требует, чтобы он посетил двухдневную бизнес-конференцию в Бойсе, штат Айдахо. Чет едет на автобусе по средам с 10:00 до 16:00. Работодатель должен оплатить эти шесть часов в пути, поскольку они меньше обычного рабочего времени Чета. Чет возвращается домой на автобусе в субботу с 14:00. до 20:00 Работодатель должен оплатить три часа с 14:00 до 17:00, время в пути, которое выходит за рамки обычного рабочего времени Чета. Это необходимо, даже если Чет обычно не работает по субботам.

Пример. Обычный график работы Джейн – с 8:00 до 17:00 с понедельника по пятницу. Ее работодатель отправляет ее из Портленда на рабочую конференцию в Чикаго в пятницу вечером с «красными глазами» с полуночи до 5:00 утра. Поскольку Джейн путешествует в качестве пассажира в нерабочее время, работодателю не нужно. оплатить любое время в пути. Пример: Питер, чей обычный график работы с 8:00 до 17:00 с понедельника по пятницу, летит на самолете на деловую встречу за пределами штата.Полет осуществляется с 12:00 до 17:00. В аэропорту Питер должен взять арендованный автомобиль и проехать еще пять часов, чтобы добраться до удаленного города, где состоится встреча. В этом случае работодатель должен оплатить 10 часов времени в пути – пять часов полета по воздуху, которые превышают обычные часы работы Питера, плюс пять часов поездки на машине, которые выходят за рамки обычных рабочих часов Питера, поскольку он необходим водить в это время.

Пример: Донна обычно работает в кладбищенскую смену с 12:00 до 8:00.м. Начальник Донны поручает ей поехать в Калифорнию в командировку на неделю. Супервизор предлагает Донне билет на автобус для поездки с 6:00 до 14:00, но Донна вместо этого предпочитает водить свой личный автомобиль. В этом случае, поскольку Донне была предложена транспортировка в качестве пассажира, и от нее не требовалось водить машину, работодатель может выбрать оплату Донне за все часы, которые она проводит за рулем автомобиля, но по закону обязан оплатить только два часа поездки. с 6:00 до 8:00.м. – время, которое можно было бы компенсировать, если бы Донна приняла билет на автобус.

- Устанавливает ли правительство требуемую норму пробега для сотрудников, которые ездят с одного места работы на другое?

Да и Нет. Да, федеральное правительство устанавливает ставку миль для своих сотрудников, но нет, если вы не являетесь федеральным правительством, вы не обязаны оплачивать мили своим сотрудникам по федеральным ставкам.

Фактически, законы о заработной плате и часах вообще не требуют от работодателей выплаты миль своим сотрудникам.

Тем не менее, согласно Закону о минимальной заработной плате штата Орегон (ORS 653) работодателям запрещается требовать от сотрудников брать на себя расходы на необходимые предметы, если это приводит к снижению их заработной платы ниже минимального уровня.

Таким образом, если командировка является предметом, который вам необходим, связанные с этим расходы, такие как топливо и износ транспортных средств, не могут привести к снижению заработной платы сотрудника ниже минимальной заработной платы за все отработанные часы. Оплата согласованной ставки за милю – один из способов предотвращения потенциального нарушения минимальной заработной платы.

- Обязан ли работодатель в соответствии с законодательством о заработной плате и часах оплачивать работникам суточные (гостиница, рестораны, пробег и т. Д.)?

Обычно нет. Но работодатель должен покрывать суточные, если требование к работнику их выплачивать привело бы к снижению заработной платы работника ниже минимальной заработной платы за период оплаты. (Работники с минимальной заработной платой никогда не могут быть обязаны оплачивать суточные.)

- Если работодатель выплачивает сотрудникам суточные и / или пробег, должен ли работодатель по-прежнему оплачивать время в пути?

Да, по-прежнему действуют обычные правила проезда.

- Должен ли работодатель оплачивать время в пути, когда работодатель заказывает автомобиль компании, чтобы забрать сотрудников и доставить их на место работы?

При условии, что от сотрудников не требуется явиться на место встречи для получения инструкций или выполнения там другой работы или для сбора и переноски инструментов, это по-прежнему считается обычным путешествием с работы на работу / с работы на дом. Водитель служебного автомобиля – единственный человек, фактически выполняющий работу, и, следовательно, единственный сотрудник, которому причитается оплата времени в пути.

- Может ли работодатель платить за время в пути по иному, чем за часы, отработанные по обычной ставке?

Да, если работодатель выплачивает как минимум минимальную заработную плату за все отработанные часы. Если работодатель намеревается оплачивать время в пути по ставке ниже, чем обычная почасовая ставка, работодатель должен заранее четко проинформировать сотрудников о политике.

- Нужно ли учитывать компенсируемые часы в пути при расчете сверхурочных?

Да.Компенсируемые часы в пути должны учитываться для определения того, отработал ли сотрудник более 40 часов работы за одну рабочую неделю.

Что нужно знать

Джон:

Добро пожаловать и благодарим вас за то, что вы присоединились к телефонному форуму Налоговой службы по теме «Компенсация командировок и надбавок».

Меня зовут Джон Дарр, я работаю агентом по доходам Федерального, государственного и местного управления IRS.В течение следующих 60 минут мы обсудим важную информацию о политике возмещения командировок, которую вам необходимо знать. Со мной сегодня для этого обсуждения Венди Спилман, также агент по доходам федерального правительства и местных органов власти.

Венди:

Спасибо, Джон, и добрый день, дамы и господа. Нам часто задают вопросы о том, как определить, какие надбавки и компенсации подлежат налогообложению.

Сегодня мы обсудим несколько общих платежей, которые мы часто наблюдаем при проведении аудиторских проверок, и правильную обработку этих платежей.

Наша цель сегодня – помочь вам разобраться в вопросах, связанных с выплатой надбавок и различных возмещений, а также с надлежащим налоговым режимом. Покроем:

- Дополнительное вознаграждение члену совета директоров

- Надбавки на командировки сотрудников

- Пособия на личные автомобили для сотрудников, и

- возмещение других путевых расходов

Джон:

Вы должны знать, что эта презентация не является официальным руководством по вашим конкретным вопросам.Мы предоставляем общее руководство , чтобы помочь государственным учреждениям понять порядок налогообложения различных платежей.

Мы получили от аудитории ряд очень хороших вопросов, которые мы будем обсуждать, но мы понимаем, что каждая проблема уникальна и должна рассматриваться в индивидуальном порядке. Если у вас есть конкретный вопрос, перейдите на IRS.GOV и введите поиск по ключевому слову «Информационный бюллетень FSLG».

Для каждого штата есть список специалистов FSLG.Они готовы помочь ответить на ваш конкретный вопрос. Вы также можете запросить подписку на информационный бюллетень, чтобы быть в курсе последней информации по вопросам FSLG.

Венди:

Прежде чем мы начнем, просто небольшое напоминание. На ваших телефонных линиях отключен звук. Мы просим вас, если вы должны оставить нас на мгновение, не переводить свой телефон в режим ожидания, поскольку некоторые телефонные системы воспроизводят музыку, когда телефон находится в режиме ожидания.

А теперь приступим. Наша первая область – это компенсация, выплачиваемая членам совета директоров.Как правило, члены совета директоров и другие выборные должностные лица являются сотрудниками правительства, и их вознаграждение облагается налогом и указывается в форме W-2, как и другие сотрудники. Однако вознаграждение членам Совета директоров выплачивается разными способами.

Джон:

Верно Венди. Наиболее распространенный метод компенсации члену совета директоров – это сумма, выплачиваемая члену совета директоров за участие в заседаниях.

Избранным членам совета директоров или директорам часто выплачивается фиксированная сумма; скажем, 20 долларов на посещение регулярных и специальных заседаний совета директоров.Платежи не являются возмещением фактических расходов, но часто упоминаются как «суточные» или возмещение. Независимо от того, как они называются, выплаты являются компенсационными и облагаются налогом как заработная плата.

Венди:

Члены правления обычно получают компенсацию в виде других различных льгот. Мы собираемся обсудить несколько преимуществ, которые мы обычно видим.

Эти преимущества:

- Компенсация командировочных встреч

- Ночлег попутчика и

- Различные другие платежи, выходящие за рамки правил подотчетного плана

Джон:

Первое преимущество, которое мы обсудим, – это оплата заседаний членов совета директоров и возмещение транспортных расходов.Эта тема напрямую связана с вопросом, который мы получили сегодня от аудитории. Они спросили: «Облагается ли компенсация членам за их пробег на собрания совета директоров и / или комитетов, если они проводятся на месте?»

Ответ заключается в том, что поездка на работу определяется как поездка между домом и работой и считается личными расходами сотрудника. И поэтому, если государственное учреждение возмещает члену правления поездку на работу, это возмещение подлежит налогообложению члену правления и облагается налогом на трудоустройство.Венди, а что, если государственный служащий возьмет кого-нибудь с собой в командировку? Какие налоговые последствия это окажет, если таковые имеются?

Венди:

Это отличный вопрос.

Любые деньги, выплаченные или понесенные в отношении супруга, иждивенца или другого лица, сопровождающего сотрудника в деловой поездке, считаются налогооблагаемой дополнительной льготой. Однако есть и исключения.

Дополнительная льгота не подлежит налогообложению, если:

- Сопровождающее лицо – работник работодателя,

- Путешествие сопровождающего лица совершается с действительной деловой целью, или

- В противном случае командировочные расходы вычитались бы сопровождающим лицом

Термин другое физическое лицо не включает делового партнера с действительными командировочными расходами, которые в противном случае были бы действительными деловыми расходами.

Джон:

Верно, Венди, расходы также должны соответствовать обычным правилам дорожных расходов. Это означает, что присутствие человека должно иметь реальную деловую цель. На основании судебных решений присутствие супруга или другого попутчика в поездке должно быть необходимым, а не просто полезным для установления необходимой деловой цели.

Дополнительную информацию о возмещении дорожных расходов можно найти на веб-сайте FSLG по адресу http: // www.irs.gov/Government-Entities.

Венди, не могли бы вы начать обсуждение налогового режима платежей или возмещения, когда платеж выходит за рамки правил подотчетного плана?

Венди:

Конечно, Джон.

Давайте удостоверимся, что все мы в курсе того, что требует подотчетный план, изучив требования подотчетного плана и как работают возмещения по подотчетному плану.

Согласно плану подотчетности, надбавки или компенсации, выплачиваемые работникам за связанные с работой расходы, исключаются из заработной платы и не подлежат удержанию или отчетности.Политика вознаграждения или возмещения, которая не обязательно должна быть письменным планом, должна соответствовать трем требованиям , чтобы считаться подотчетным планом. Их:

- Расходы должны иметь деловую связь.

- Получатель несет ответственность за надлежащий учет в разумные сроки.

- Излишки возмещения или авансы должны быть возвращены в течение разумного периода времени.

Имейте в виду, что если требования подотчетного плана не выполняются, возмещение считается облагаемым налогом.

Еще один вопрос, который мы получили от аудитории, касается правил подотчетного плана. Они спросили: «Могут ли сотрудники получать компенсации или выплаты надбавок через чек поставщика и, следовательно, получать форму 1099, если сумма превышает 600 долларов? Или все возмещения и выплаты надбавок должны проходить через платежную ведомость?»

Это отличный вопрос. Мы часто обнаруживаем, что налогооблагаемые платежи, такие как компенсация за проезд, проезд супруга, а также деньги, возмещаемые вне рамок подотчетного плана возмещения, не сообщаются членам совета директоров в форме W-2 как доход.

В других случаях мы находим эти выплаты, указанные в форме 1099-MISC, как компенсация неработающим . Ни один из методов не является правильным способом сообщить о таких платежах. Помните, что налогооблагаемые платежи следует указывать как заработную плату.

Джон:

Итак, каковы правильные налогообложение и отчетность для этих типов компенсаций и надбавок? Как упоминалось ранее, избранные и назначенные государственные должностные лица обычно являются сотрудниками для целей удержания федерального подоходного налога и налога на занятость.

Когда эти должностные лица получают платежи за услуги или другие цели, которые не исключаются из дохода согласно налоговому законодательству, или из дохода, полученного в результате нарушения правил подотчетного плана, деньги подлежат удержанию федерального подоходного налога. Кроме того, деньги облагаются налогами на социальное обеспечение и медицинское обслуживание и отражаются в форме W-2.

Но, если возмещение осуществляется согласно плану подотчетности, и платеж представляет собой возмещение, которое не облагается налогом для работника в соответствии с действующим налоговым законодательством, вы можете возместить работнику, и не будет никакой отчетности ни по форме W2, ни по форме 1099.

Венди:

Помните, что командировочные платежи или возмещение сопутствующего члена совета директоров считаются доходом и должны быть указаны в форме W-2.

Если расходы на попутчика оплачены, а спутник не присутствует на встрече по уважительной деловой причине, работник подлежит налогообложению дополнительной льготы.

Наконец, если платеж выходит за рамки вашего подотчетного плана, этот платеж считается налогооблагаемой выгодой.

Выплаты сотрудникам относятся к форме W-2, а не к форме 1099.

Джон:

Теперь, когда мы обсудили вопросы, влияющие на членов правления и других выборных должностных лиц, давайте обсудим некоторые общие проблемы, которые мы обнаруживаем в ходе наших аудитов государственных органов, которые относятся к компенсациям и надбавкам, выплачиваемым сотрудникам, которые, как вы знаете, также включают члены правления и выборные должностные лица.

Государственные учреждения часто возмещают расходы на питание, поэтому давайте рассмотрим правила, касающиеся питания.

Общее правило – питание не включается в заработную плату работника ЕСЛИ предоставляется:

- На территории предприятия работодателя, И

- Они предназначены для удобства работодателя.

Первый тест «На территории предприятия работодателя» означает, что питание должно предоставляться либо в месте, где работник выполняет значительную часть своих обязанностей, ИЛИ в помещении, где работодатель выполняет значительную часть своих обязанностей. своего бизнеса.