Авансовые отчеты по командировкам – как оформить, пример и образец заполнения, сроки сдачи, проводки

Как оформить и заполнить авансовый отчет по командировке, образец

Довольно часто работодателям, особенно тем, которые периодически отправляют своих работников в командировки, необходимо узнать, как оформлять и заполнять авансовый отчёт по командировке. Выясним, как выглядит образец этого документа, существуют ли определённые сроки сдачи отчёта, каковы условия полного возмещения затрат в 2018 году.

Что такое отчёт по командировке

В случае когда командировка запланирована начальством заранее, сотрудник имеет право написать просьбу о предоставлении аванса на расходы, связанные с поездкой. К возмещаемым расходам относятся затраты на жилье, приобретение билетов в оба конца, питание. О подобных тратах сотрудник обязан отчитаться. Сделать это необходимо в течение трёх дней после возвращения обратно на работу.

Назначение авансового отчёта

По сути, авансовый отчёт служит документом, позволяющим подтвердить те или иные расходы сотрудника в командировке. В нём перечислены все сопутствующие затраты. К нему прикрепляются прочие документы, которые свидетельствуют о сумме расходов, например, квитанции по оплате транспортных услуг, счёт из гостиницы, авиабилеты. Из всего вышеперечисленного можно сделать вывод, что составление подобного документа является обязательным.

Учёт командировочных расходов

Цель составления авансового отчёта — подробно расписать все сделанные траты и указать итоговую сумму расходов. Когда итоговая сумма выходит больше, чем величина выданного аванса, работнику обязаны перечислить недостающую сумму на пластиковую карту или выдать её наличными из кассы.

Если работник потратил меньше выданной под отчёт суммы, то он обязан вернуть оставшиеся средства работодателю. Обычно перерасход возмещается наличными или удерживается из зарплаты на основании заявления сотрудника.

Отправляясь в командировку, не забудьте о необходимости отчёта в произведённых тратах

Как правильно оформить авансовый отчёт

Эту бумагу обязан составить сам работник, который был отправлен в командировочную поездку.

Готовый отчёт необходимо отправить в бухгалтерию. Её сотрудники проверят обоснованность произведённых расходов, после чего отдадут документ на подпись начальнику.Стоит отметить, что этот отчёт должен составляться в единственном экземпляре в соответствии со специальной формой №АО-1. Возможно заполнить его и в электронном формате.

Общие рекомендации по заполнению

- Лицевая сторона: заполняются личные данные сотрудника, номер документа, подтверждающего выдачу денег, информация по предыдущему авансу.

- Оборотная сторона: указываются даты расходов, номер оправдательного документа, его наименование, потраченные суммы, документы, подтверждающие операции (графы 1–6).

Напоминаем, что к авансовому отчёту прикрепляются любые документы, которые свидетельствуют о сделанных тратах, например, квитанции, чеки, билеты, бланки строгой отчётности.

Обязательным условием правильности оформления этого документа является его визирование главным бухгалтером и утверждение руководителем.

Срок сдачи документов

У работника есть всего лишь 3 рабочих дня после прибытия на место работы на то, чтобы составить авансовый отчёт и представить его начальнику для утверждения. Обратите внимание: если руководитель не завизирует документ, расходы будут считаться необоснованными, и сотруднику придётся вернуть полученный аванс.

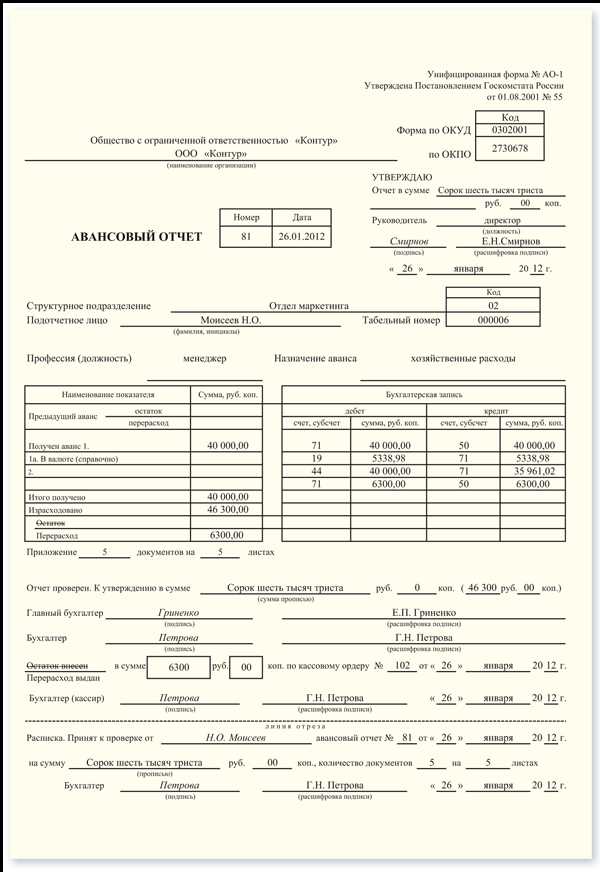

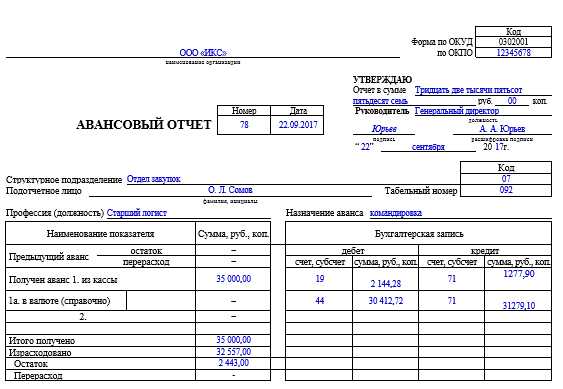

Пример заполнения авансового отчёта по командировке (форма АО-1)

Правильно составленный авансовый отчет позволит возместить все расходы по командировке

На каждом авансовом отчёте в обязательном порядке указываются бухгалтерские проводки по списанию понесённых затрат. В них отражаются следующие сведения:

- сумма всех операций;

- корреспонденция счетов бухгалтерского учёта;

- сумма суточных;

- отражение перерасхода или возврата.

Таблица: бухгалтерские проводки

В случае когда поездка запланирована начальством заранее, сотрудник имеет право на написание заявления, чтобы ему предоставили аванс на возможные командировочные расходы. Обо всех тратах сотрудник обязан написать авансовый отчёт по возвращении. В нём командировочный указывает итоговую сумму расходов, рассчитывает величину возврата или возмещения.

Здравствуйте! Меня зовут Вероника. Я специалист в спортивной области и в области бизнеса. Оцените статью: Поделитесь с друзьями!ipshnik.com

Авансовый отчет по командировке – Всё о бухгалтерии

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Утвержден новый порядок работы налоговиков с невыясненными платежами

С 01.12.2017 года изменятся правила, по которым налоговики будут разбираться с невыясненными платежами в бюджет. Особое место в новых правилах отведено уточнению платежек на уплату страховых взносов.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Затраты на питьевую воду для офиса можно учесть в базе по налогу на прибыль

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов. А значит, «водные» суммы можно без проблем включить в «прибыльную» базу.

Авансовый отчет по командировке в 2017 году (образец)

Обновление: 15 марта 2017 г.

Командировка сотрудника — действие нужное и порой очень полезное для компании. Но любая командировка подразумевает под собой затраты. Работнику по итогам командировки необходимо оформить авансовый отчет по командировке, образец 2017 года которого прилагается.

Служебная командировка

Командировкой считается направление сотрудника на небольшой срок на переговоры в другую организацию, филиал с проверкой и иные мероприятия, находящиеся вне расположения рабочего места, по согласованию с руководителем для выполнения определенных работ в соответствии со ст. 166 Трудового кодекса РФ. При направлении в командировку руководитель предоставляет сотруднику следующие гарантии:

- на время командировки за сотрудником сохраняется его рабочее место;

- сохраняется зарплата в среднем размере, который рассчитывается согласно Постановлению Правительства РФ № 922 от 24.12.2007 «Об особенностях порядка исчисления средней заработной платы»;

- сотруднику возмещаются затраты, понесенные в связи с командировкой, такие как найм жилья, оплата проезда и другие, согласно ст. 168 ТК РФ .

Авансовый отчет по командировке в 2017 году

При направлении сотрудника в командировку наниматель обязан оформить следующие документы:

- служебную записку работника о командировке с указанием места назначения, причин необходимости командировки, сроков и выполняемых в командировке работ;

- приказ о направлении сотрудника в служебную командировку, оформляемый после утверждения руководителем командировки по форме Т-9. утвержденной Постановлением Госкомстата РФ № 1 от 05.01.2004;

- выдаваемые сотруднику вместе с приказом командировочное удостоверение по форме Т-10 и служебное задание по форме Т-10(а) .

По возвращении из служебной командировки работник согласно п. 26 Положения об особенностях направления работника в служебную командировку, утвержденного Постановлением Правительства РФ № 749 от 13.10.2008, должен сдать в бухгалтерию авансовый отчет по командировке, форма которого утверждена Постановлением Госкомстата РФ № 55 от 01.08.2001 «Об утверждении унифицированной формы первичной учетной документации № АО-1 «Авансовый отчет».

В Положении по командировкам прописаны следующие моменты:

- как исчисляется срок командировки;

- как подтверждается фактический срок командировки;

- сохранение заработной платы на период командировки и оплата работы в выходные дни, проведенные работником в командировке;

- выдача аванса для оплаты командировки;

- перечень расходов, которые возмещаются командированному работнику, такие как оплата жилья, транспортные расходы, суточные, иные расходы, понесенные работником.

Оформление авансового отчета

У работника, который впервые побывал в командировке, может возникнуть логичный вопрос, как оформить авансовый отчет по командировке. Это довольно просто, если разобраться, к тому же сейчас существует ряд систем, которые помогают сотрудникам оформлять документы, а бухгалтерии их проверять.

А теперь все же разберемся с оформлением отчета:

- как и везде, первым пишется наименование организации;

- номер и дата документа часто проставляются после заполнения у уполномоченного сотрудника;

- указываются структурное подразделение и должность командированного;

- указывается причина составления отчета – «служебная командировка»;

- сотрудник вносит показатели аванса и фактических затрат;

- позже в бухгалтерии уже пропишут номера и суммы дебета и кредита согласно правилам ведения бухгалтерского баланса;

- далее сотруднику необходимо на втором листе описать прилагаемые документы к авансовому отчету по командировке;

- после заполнения отчета сотрудник передает его в бухгалтерию, где отчет проверяют и согласовывают;

- затем отчет передается на утверждение руководителю.

Таким образом, в заполнении авансового отчета нет ничего сложного. Главное, чтобы не были утеряны или испорчены документы, подтверждающие расходы.

Также читайте:

Авансовый отчет за командировку

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких обязательных документов, подтверждающих траты во время командировки и позволяющий в случае необходимости сделать доплату или вернуть непотраченные средства, соответствующим образом оформив это в бухгалтерской документации.

Заполнение авансового отчета

Авансовый отчет представляет собой двухсторонний документ, актуальные бланки можно скачать напрямую из приложения к Постановлению Госкомстата № 55 от 01.08.2001 или на нашем сайте, посвященном отчасти и бухгалтерской помощи. На титульном листе должны быть заполнены графы, касающиеся самого работника, организации и цели выдачи аванса. На обратной стороне необходимо конкретизировать с указанием подтверждающих документов то, как были расходованы выданные средства. Также к отчету всегда прикладываются сами подтверждающие документы. Количество листов приложения указывается на титульном листе в соответствующей графе.

Работник вносит в форму авансового отчета по командировке данные (некоторые из них могут быть уже впечатаны машинным способом):

- полное наименование организации;

- Ф.И.О. работника, полное название его должности;

- дата составления документа;

- цель выдачи аванса – в этом случае это командировочные расходы;

- названия и суммы по документам, подтверждающим расходы – они указываются на обратной стороне отчета.

После заполнения авансовый отчет направляется в бухгалтерию, где командировочные расходы проверяются и при необходимости делается доплата по расходам сверх аванса или принимаются неизрасходованные остатки выданных средств.

После проверки документа бухгалтер заполняет графы с реквизитами документов, по которым был выдан аванс. Бухгалтер расписывается в получении отчета и проверяет все данные, указанные работником. Правильность предоставленной информации и соответствие всех приведенных в отчете сумм подтверждается соответствующей записью бухгалтера. Общая сумма расходов указывается в графе «Итого».

Далее отчет отправляется на утверждение руководителю компании или другому уполномоченному лицу. После этого бухгалтер может списать остаток средств и произвести окончательные расчеты с работником. Прием остатка аванса осуществляется по приходному кассовому ордеру, доплата – по расходному кассовому ордену. Возможно, как и выдача аванса, перечисление средств в безналичной форме.

Некоторые особенности заполнения авансового отчета и возвращения неизрасходованных средств

Отчет необходимо составить не позже, чем через три дня после истечения срока, установленного для сдачи остатков аванса. Образец заполнения отчета можно скачать в конце статьи, важно аккуратно заполнить все графы с реквизитами подтверждающих выдачу денежных средств и их расход документов. Соответствующие графы заполняет бухгалтер, названия документов можно записать в любых понятных формулировках. Далее отчет определяется в соответствующем приказе или ином нормативном документе компании.

Перед тем, как заполнять отчет, командированный работник должен систематизировать все подтверждающие расходы документы. Для расходов на транспорт — это билеты, для расходов на проживание и питание – чеки и накладные.

Если оправдательные документы составлены не на русском языке, перевод обязателен, но его может сделать любое лицо, владеющее языком. Перевод можно просто заверить у главного бухгалтера, полного перевода также не требуется – достаточно, чтобы в бухгалтерии могли удостовериться в сути документа и учесть его в отчетности.

Для отправки в командировку в другую страну аванс выдается в иностранной валюте, но указывать сумму необходимо и в рублях, и в валюте. Точно также выданный аванс проводится по всем документам.

Если работник не вернул неизрасходованные в командировке средства, их можно удержать с его зарплаты в будущем месяце – такая практика вполне законна, так как все остатки от выданного на командировку аванса должны быть возвращены в кассу. Но решение об удержании средств должно быть принято не позднее чем через месяц после командировки.

Авансовый отчет – необходимая часть оформления расчетов с работником, отправляющимся в командировку.Примеры заполнения посмотрите ниже, особой сложности в составлении этого документа нет, но очень важно уделить должное внимание оформлению и учету подтверждающих расходы документов и проводку средств в бухгалтерской отчетности.

Скачать бланк бесплатно:

Похожие статьи

Большинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 “Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

Авансовый отчёт по командировке: правила оформления, нюансы заполнения, бухгалтерские проводки

Общие положения о порядке составления авансового отчёта

Главным документом, устанавливающим и подтверждающим командировочные расходы, является авансовый отчёт. На сегодняшний день он остаётся единственным документом, подтверждающим расход средств физического лица за время командировки.

Прикладывать ли к отчёту командировочное удостоверение

Документ, который составлялся на протяжении десятилетий, с 2016 года отменили. Согласно постановлению Правительства России № 1595 от 29.12.2014 с 1 января 2016 года оформлять командировочные удостоверения нет необходимости. Теперь выдача удостоверений действующим государственным законодательством не регламентируется и является сугубо личным делом компании.

При желании предприятие вправе выдать своему работнику такой документ на бланке старого образца. Можно также оформить его в виде письма произвольной формы, написанного в адрес организации, куда направляется сотрудник.

Обязательно ли заполнять авансовый отчёт

Существуют по меньшей мере три ситуации, в которых отчёт можно не составлять:

- Если в командировке работник расходовал исключительно собственные средства. На практике сотрудник компании, обладающий подтверждающими его затраты документами, пользуется своим правом на их компенсацию, предоставляя в организацию авансовый отчёт. Однако это делается только на добровольной основе с целью возврата потраченных средств. Никто не обладает правом заставить работника оформить авансовый отчёт, если он не настаивает на возврате средств.

- Когда никакого денежного аванса перед отбытием в командировку физическое лицо не получало. Заявку на выплату израсходованных в командировке средств в этом случае разрешается подавать в произвольной форме, и в том числе, чтобы не придумывать новые формы документов, на утверждённом бланке авансового отчёта.

- Когда расходы в командировке несёт индивидуальный предприниматель. Авансовый отчёт сам на себя ИП может не заполнять.

В письме ФНС № АС-42/14504@ от 31.08.2012 указано на недопустимость применения штрафных санкций в отношении индивидуального предпринимателя за не составление им авансового отчёта.

В этом случае для оформления понесённых расходов вместо авансового отчёта ИП может использовать расходный кассовый ордер, в котором отображаются потраченные суммы с указанием на номера соответствующих расходных накладных или иных финансовых документов.

Особенности оформления документа

Оформление авансового отчёта на специальном бланке начиная с 2012 года не регламентируется (закон правительства РФ № 402 от 06.12.2011). Фирмы вправе разрабатывать для составления этого документа свои, ведомственные, формы бланков. Однако фактически в деловой практике везде для составления авансового отчёта применяют форму бланка АО-1.

Образец заполнения формы №АО-1

Образец заполнения авансового отчёта (лицевая сторона)

В основной части авансового отчёта указываются следующие суммы: остаток или задолженность по предыдущим авансовым отчётам, фактические расходы, подтверждённые чеками или другими платёжными документами, а также конечный остаток средств, вычисляемый как разница между величиной остатков и суммой фактических расходов.

Как составить

Авансовый отчёт заполняется после командировки и предъявляется в бухгалтерию предприятия не позднее чем через три дня по окончании командировки.

В авансовом отчёте выделяются как минимум четыре компонента:

- Центральная часть бланка — главная часть отчёта, в которой отражаются суммы произведённых расходов.

- Фиксация проверки авансового отчёта в бухгалтерии, где указывается размер суточных и итоговая сумма для расчёта, проверенная бухгалтером.

- Все документы, согласно которым указываются расходы, с указанием вида затрат, названия документа, номера и даты получения. В конце списка этих документов обязана стоять подпись подотчётного лица.

- Оригиналы всех документов, находящихся в списке, на которые ссылается командировочный в своём авансовом отчёте.

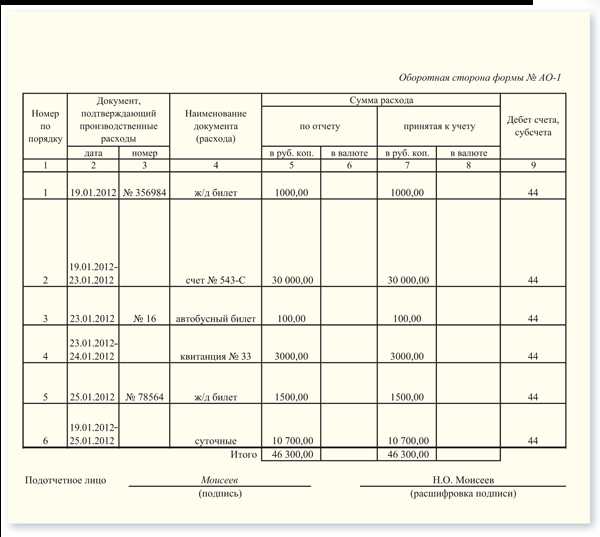

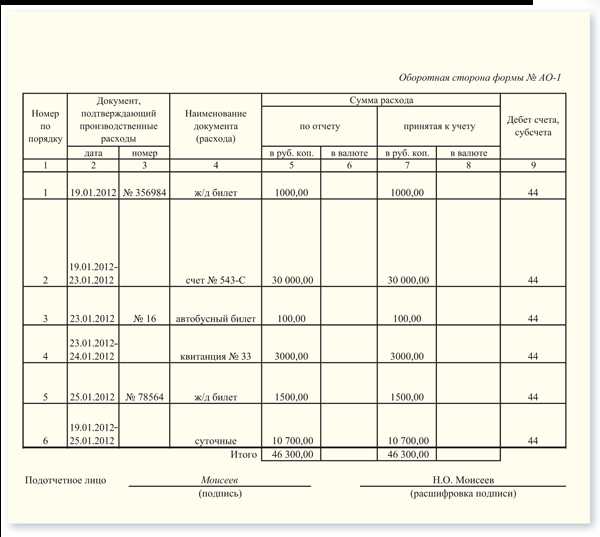

Пример заполнения авансового отчёта по командировке

Образец заполнения авансового отчёта (оборотная сторона)

Подписание и согласование документа

Авансовый отчёт о командировочных расходах подписывает подотчётное лицо — сотрудник, вернувшийся из командировки.

Авансовый отчёт проверяется на ошибки в бухгалтерии предприятия. После проверки документа и исправления возможных ошибок бухгалтер делает правильный расчёт сумм и составляет расписку о принятии отчёта с сопровождающими документами.

После этого бухгалтер выдаёт подотчётному лицу отрывную часть авансового отчёта. В ней указываются следующие сведения:

- фамилия, имя и отчество командировочного;

- номер отчёта;

- дата составления отчёта;

- сумма прописью командировочных расходов, вычисленная в строгом соответствии с имеющимися документами;

- количество принятых документов, составляющих авансовый отчёт;

- число листов в принятых документах.

После проверки авансовый отчёт подписывается бухгалтером и главным бухгалтером предприятия.

Проверенный отчёт предоставляется руководителю компании на утверждение. Для этого начальник ставит на лицевой стороне авансового отчёта подпись и указывает фамилию.

Только после прохождения всех перечисленных процедур авансовый отчёт о командировочных расходах принимается к учёту с последующей оплатой в кассе предприятия.

Можно ли оформить документ в электронном виде

В настоящее время, согласно с положениями статьи 6 закона № 63-РФ «Об электронной подписи» от 06.04.2011, авансовый отчёт разрешается составлять в электронном виде. И также в этом законе прописано, что такой «документ, составленный в электронном виде, подписывается простой электронной подписью или неквалифицированной электронной подписью». Причём подготовленный в электронном виде авансовый отчёт равносилен документу на бумаге, подписанному собственноручной подписью.

Составление авансового отчёта в электронном виде подразумевает присутствие у причастных к оформлению служебных лиц (подотчётного сотрудника, бухгалтера и главного бухгалтера), личных простых или усиленных неквалифицированных электронных подписей.

Штрафные санкции за нарушения срока предоставления документа

Авансовый отчёт предоставляется в бухгалтерию предприятия не позднее чем через 3 суток после окончания командировки. Если эти сроки нарушены, то, полученные сотрудником на командировочные расходы деньги считаются его задолженностью. Таким образом, при несвоевременном отчёте о выданных авансом средствах они могут быть удержаны работодателем из зарплаты работника (ст.137 ТК РФ).

Возможна ситуация, когда предприятие не удержало со своего работника выданные на командировку под отчёт средства, за которые он вовремя не отчитался. В таком случае эти деньги включаются в общую сумму, из которой высчитываются страховые взносы.

Такое требование указано в приложении к письму ФСС РФ № 02–09–11/06–5250 от 14.04.2014, где говорится об обложении страховыми взносами некоторых выплат. В этом письме неподтверждённые документально, а поэтому подлежащие возвращению, суммы командировочных расходов приравниваются к выплатам в пользу работников, иначе говоря, к доходам физических лиц.

Бухгалтерские проводки сумм авансовых отчётов на командировку

Обычно командировочные расходы отражаются в дебетовом счёте 20(26) и кредитном счёте 71. В определённых обстоятельствах при выдаче аванса в бухгалтерии применяются другие проводки по счетам. Чтобы заполнить отчёт правильно, следует воспользоваться данными приведёнными ниже.

Таблица: бухгалтерские проводки в зависимости от целей выдачи аванса

Источники: http://glavkniga.ru/situations/s502384, http://besplatniy-urist.ru/blanks/komandirovochnie/avansovyj-otchet-po-komandirovke.html, http://sb-advice.com/money/3497-avansovyiy-otchet-po-komandirovke-2016.html

buhnalogy.ru

Пример авансового отчета по командировке

Если работник направляется в командировку по служебным делам, ему необходимо заранее приобрести билеты и забронировать номер в гостинице. Конечно, он может сделать это и за свой счет, а затем потребовать компенсацию у работодателя, но по закону в таком случае ему должны быть выделены деньги из кассы предприятия. Вернувшись из поездки, сотрудник предоставляет чеки для подтверждения расходов, и на их основании бухгалтер оформляет авансовый отчет.

Форма авансового отчета утверждена Постановлением Госкомстата и носит название АО-1. Она состоит из нескольких граф, и бухгалтер имеет право убирать лишнее, или же наоборот – дополнять документ необходимой информацией, но согласовав это с руководителем. Обязанность по подаче отчета возлагается на лицо, которому были перечислены деньги, затем он направляется в бухгалтерию, где проходит проверку и в конечном итоге отдается работодателю.

В образце заполнения авансового отчета по командировке, утвержденном Постановлением Госкомстата, содержится следующая информация, которую желательно указывать в данном документе:

- Дата и номер.

- Общая сумма денежных средств, выданных руководителем.

- Фамилия и инициалы подотчетного лица, его должность и назначение денег.

- Остаток или перерасход за предыдущий аванс.

- Сколько денег получено и сколько израсходовано.

- Подпись бухгалтера с расшифровкой.

- Какие документы подтверждают расходы.

Недостаточно иметь на руках образец заполнения авансового отчета на командировочные расходы, ведь нужно знать еще и некоторые рекомендации по его оформлению и подаче:

- Всем документам, прилагающимся к отчету, присваиваются порядковые номера, которые впоследствии указываются в самом отчете.

- Заполнением отчета лучше всего заниматься подотчетному лицу совместно с бухгалтером.

- В обязанности бухгалтера входит проверка целевого расходования выделенных подотчетному лицу средств, правильность подсчета всех сумм и оформления отчета.

- Если работнику были выданы деньги в иностранной валюте, информация об этом должна быть указана в соответствующей строке отчета.

- После заполнения отчета необходимо его утвердить. Сделать это может руководитель или иное уполномоченное лицо.

Помимо затрат на билеты и проживание в гостинице, в авансовом отчете могут учитываться расходы на бензин, проезд на общественном транспорте или такси, покупки в продуктовых и иных магазинах, если такие траты необходимы работнику для успешного выполнения задач в командировке.

Какие последствия влечет неправильно оформленный авансовый отчет?

Ответственность за неправильное оформление авансового отчета в первую очередь возлагается на работника, который его принял от подотчетного лица, т.е. на бухгалтера. Последствия могут быть самыми разными:

- Если ошибку обнаружил руководитель и есть возможность ее исправить, от может применить к бухгалтеру штрафные санкции и приказать его переделать.

- Если неправильное оформление было выявлено в ходе налоговой проверки, вполне возможно изменение базы налогообложения, и документ не будет принят. В этом случае могут применяться санкции ст. 122 НК РФ за неполную уплату налогов или грубое нарушение правил учета.

- Если будет выявлено, что из-за неверного составления авансового отчета была занижена сумма налога, то руководитель, помимо штрафа, обязан будет заплатить и пеню в размере 1/300 ставки рефинансирования ЦБ за каждый просроченный день, а также общую сумму недоимки, которая будет установлена после полного перерасчета.

Чтобы избежать неприятностей, лучше всего перед посещением организации сотрудниками Налоговой службы самостоятельно заняться пересмотров бухгалтерских документов, или же заказать в компетентной компании аудиторскую проверку, которая позволит заранее выявить имеющиеся недостатки в финансово-экономической деятельности.

Общие правила

Перед тем, как оформлять авансовый отчет по командировке, стоит ознакомиться с основными правилами его заполнения:

- Разрешается использовать как уже установленную форму, так и электронные бланки, заверенные квалифицированной подписью, или же самостоятельно составленный и утвержденный руководителем отчет.

- В качестве расходов могут приниматься только аргументированные и удостоверенные чеками или накладными траты. Например, если сотрудник по пути к месту командировки заправлял свой автомобиль бензином, денежные средства подлежат компенсации. Если же, находясь по месту командировки, он купил себе мороженое, то такая покупка в отчет включаться не будет, т.к. выделенные деньги для такого использования не предусматриваются.

- К отчету обязательно должны прилагаться подтверждающие документы, в противном случае траты будут считаться нецелесообразными и неаргументированными.

- Работник должен предоставить отчет в течение трех дней после возвращения из командировки или с момента завершения срока предоставления денежных средств.

- Если был выявлен перерасход в командировке, эти деньги должны быть компенсированы сотруднику из бюджета предприятия, и данная информация также отражается в отчете.

Порядок заполнения авансового отчета

Чтобы не допускать ошибок и максимально быстро заполнить авансовый отчет, следует придерживаться такого алгоритма:

- Сначала в шапке документа указывается сумма остатков по выданным ранее авансам и текущая задолженность, а также размер фактически израсходованных средств. Под дебетом принимается 26, а под кредитом – 71.

- Далее обозначается сумма к утверждению, но предварительно ее нужно сверить с чеками, накладными и квитанциями.

- На обратной стороне отчета указываются числа, когда были совершены расходы, а также суммы, наименования и номера подтверждающих документов.

- Все материалы, подтверждающие траты, должны прилагаться к отчету. Их можно прикрепить к отдельному листу формата А4.

- Когда отчет будет сформирован, его необходимо предоставить бухгалтеру для проверки и утверждения.

Если сотрудник после командировки сразу же отправляется в отпуск, ему необязательно приносить отчет во время законного отдыха: он может сделать это в течение трех дней с момента его окончания. То же самое касается и больничного.

Обоснованный перерасход

Как говорилось ранее, сумма перерасхода обязательно указывается на лицевой стороне авансового отчета. Если сотрудник во время командировки потратил часть своих денег, то по возвращении они компенсируются из кассы предприятия и составляется кассовый ордер на перерасход.

Нередко бывает и так, что у работника после командировки остаются деньги, выделенные ему предприятием, и в этом случае все сумма подлежит возврату в кассу.

Порядок компенсации перерасхода по кассе

Основанием для возврата перерасходованных средств является авансовый отчет и прилагающиеся к нему чеки или накладные. В целом, компенсация перерасходов происходит по следующей схеме:

- Работник подает отчет, бухгалтер проверяет его и утверждает у руководителя.

- Сотрудник получает деньги из кассы предприятия, оформляется расходно-кассовый ордер на указанную сумму.

- Если в кассе нет полной суммы для компенсации перерасходов, можно договориться с работником о выплате по частям.

- Написать заявление с просьбой вернуть излишне потраченные деньги.

- Составить отчет о потраченных средствах и прикрепить к нему подтверждающие документы.

- Отдать все на рассмотрение руководителю, которые впоследствии издает приказ о возмещении расходов.

Как компенсировать личные деньги сотрудника?

Если сотрудник потратил свои деньги на нужды организации, для компенсации ему всех сумм он должен действовать следующим образом:

Стоит отметить, что работодатель может самостоятельно определять круг лиц, которые при выполнении тех или иных задач могут допускать расход собственных денег, которые впоследствии ему компенсируются, но это должно быть отражено в приказе и документах организации. Если сотрудник не входит в данный круг, но потратил собственные деньги, не согласовав это с руководителем, последний может отказать ему в компенсации на законных основаниях.

Если же собственные деньги были потрачены в командировке, то информация об этом обязательно указывается в авансовом отчете, а затем вся сумма компенсируется сотруднику через кассу.

Условия компенсации перерасхода на зарплатную карту

Сейчас практически все организации предпочитают выплачивать своим работникам зарплату не наличными, а на банковскую карту, т.к. это гораздо удобнее. Прямого запрета на перечисление перерасхода на карту нет, однако в п. 4.4 Положения ЦБР №373-П указывается, что в этом случае должна производиться выдача денег наличными.

Представители Казначейства и Министерства финансов прокомментировали, что вопрос компенсирования перерасходов находится в ведении трудового законодательства, а не нормативно-правовых актов Центробанка, поэтому способ компенсации работодатели должны выбирать индивидуально, отразив их в локальных документах организаций.

Можно поступить и иначе: перевести деньги отдельным платежным поручением, иначе при проверке Налоговая инспекция может включить в «доходы» средства, потраченные работником на нужды организации.

Если ИФНС засчитала перевод денег на карту нарушением, работодатель может обжаловать решение инспектора в арбитражном суде, т.к. данное деяние не относится к числу кассовых ошибок, а значит, законом караться не может.

vse-o-trude.ru

Авансовый отчет по итогам командировки

Как оформить авансовый отчет по итогам командировки? Направление работника в служебную поездку в другой населенный пункт во внутреннем документообороте организации оформляется как командировка. Стоимость билетов в пункт назначения и обратно, цена проживания, питания должны оплачиваться из средств работодателя. Чтобы подтвердить понесенные затраты командированный сотрудник оформляет авансовый отчет.

Структура отчета

В качестве бланка для авансового отчета обычно используют унифицированную форму, утвержденную постановлением Госкомстата от 01.08.2001 № 55. Также можно использовать самостоятельно разработанную форму, утвердив ее в качестве приложения к учетной политике компании.

Последний вариант актуален для ситуаций, когда предприятие решило отказаться от рекомендованных законодательством форм и разработало собственный шаблон, учитывающий особенности деятельности организации. При применении нестандартного образца необходимо обеспечить полноту отражения в нем обязательных реквизитов первичных документов.

Подробнее об этом см. «Первичный документ: указываем обязательные реквизиты».

Требования к составлению отчета по командировке в текущем году не изменились. Авансовый отчет по командировке 2018 состоит из трех блоков:

| Раздел | Описание |

| Лицевая сторона | Заполняется бухгалтером и представляет собой систематизированные сведения об итогах поездки. В блоке приводятся данные, идентифицирующие участников расчетов по командировочным затратам. |

| Отрывная расписка | Заполняется бухгалтером, который принимает на проверку отчет с приложениями. Назначение отрезного корешка – фиксация факта подачи документов подотчетным лицом. Наличие расписки помогает избежать спорных вопросов при утере оригинала отчета или одного из приложений к нему. |

| Оборотная сторона формы | В ней приводятся детализированные сведения о понесенных работникам издержках. |

Заполнение формы

В отчете необходимо прописать сведения, идентифицирующие участвующих в формировании отчета лиц. В частности, наименование предприятия и Ф.И.О. работника, его должность и подразделение, табельный номер. Все подписи в бланке сопровождаются расшифровками. Отчет считается утвержденным, если на нем имеется положительная резолюция руководителя компании. До передачи формы на рассмотрение руководству, заполненный шаблон подписывает подотчетное лицо и проверивший предоставленные данные бухгалтер.

Каждому документу присваивается индивидуальный регистрационный номер и указывается дата оформления. В бланке при указании сумм затрат необходимо приводить реквизиты подтверждающих документов:

| Вид командировочных расходов | Наименование подтверждающих документов |

| Транспортные расходы | Автобусные, железнодорожные билеты, посадочные талоны к авиабилетам, чеки за покупку топлива для автомобиля с указанием в них населенных пунктов по пути следования. |

| Расходы на проживание | Счета, квитанции из гостиницы или другой организации, специализирующейся на размещении физических лиц. |

В ситуации, когда командированный сотрудник решил сэкономить, поселившись у друзей или родственников, возмещение за это ему не полагается. Лицо, предоставившее жилье, должно оформить сделку официально.

Кроме возмещения расходов на проезд и проживание сотруднику полагаются суточные. Размер суточных зависит от количества дней нахождения в командировке. Подтвердить длительность поездки можно несколькими способами:

| Вид документа | Сведения |

| Командировочное удостоверение | Отметки о выбытии и прибытии, на которых проставлены печати принимающей и отправляющей сторон |

| Проездные билеты | День выезда будет соответствовать дате отправления на билете. В свою очередь, день возвращения соответствует дате, указанной на обратном билете |

Подробнее об этом см. «Командировочное удостоверение заполнять не обязательно».

По итогам детальной расшифровки затрат выводится сумма фактических расходов на командировку. Она может быть принята к учету в полном объеме или частично. Для отражения в учете и возмещения всего размера расходов они должны быть признаны обоснованными.

На титульной стороне бланка указываются суммы перерасхода и экономии. При наличии за сотрудником задолженности по предыдущим поездкам, они должны быть учтены при определении суммы долга предприятия или работника по результатам поездки.

Добавим, что авансовый отчет может быть составлен на бумажном носителе или в электронном виде. В последнем случае всем задействованным в заполнении и утверждении отчета лицам надо обладать действующими цифровыми подписями. При подаче бумажного экземпляра данные в него могут заноситься машинописным способом или вписываться от руки.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

blogkadrovika.ru

Авансовый отчет по командировке

Командировка работника — достаточно важное и полезное дело для организации. Но каждая такая поездка подразумевает дополнительные траты. Сотруднику по окончании служебной поездки нужно оформить авансовый отчет. Для правильного оформления используется специальный образец, который представлен ниже.

Оформление авансового отчета по командировке

Командировка — поездка работника на небольшой промежуток времени в иную компанию или филиал для осуществления дополнительной проверки. Возможны и иные мероприятия. Приезд согласовывается с руководителем компании для выполнения крайне важных работ. Об этом свидетельствует Трудовой кодекс РФ в статье 166. В момент направления в поездку, руководитель предоставляет работнику следующие виды гарантий:

- В период временного отъезда собственное рабочее время сохраняется;

- Заработная плата не меняется;

- Работнику возмещаются затраты, которые были понесены во время командировки. Сюда относится оплата за такси или другой вид транспорта, аренда жилья и иное, предусмотренное статьей 168 Трудового кодекса Российской Федерации.

Основы для создания авансового отчета по командировке?

Отчет о завершенной командировке считается последним этапом текущей процедуры. В нем следует написать данные на отправление и момент возвращения работника из временной поездки. Иными словами, качественно оформленный документ должен подтверждать все расходы, которые были осуществлены в период поездки. Ведь они в дальнейшем повлияют на налоги организации. Подобный авансовый отчет создается работником, который направлен в поездку по работе.

После окончания формирования он передается в бухгалтерию для последующей проверки финансовых расходов. Окончательный этап — подпись руководителя об утверждении. Все денежные средства компенсируются. Если был дан аванс, то вписывается разница, если расходы были более значительными, чем предполагалось.

Порядок оформления авансового отчета по командировке

Впервые побывавший сотрудник в командировке может задаться вопросом, как оформить авансовый отчет. Если разобраться, то это весьма легко. Сегодня существует множество систем, которые помогают работникам быстро и правильно оформлять официальные бумаги. Бухгалтерии остается только их проверять. Итак, для того чтобы оформить документ, необходимо:

- Написать название компании;

- Порядковый номер и дату официальной бумаги. Эти данные должен установить уполномоченный работник;

- Из какого отдела сотрудник и какова должность;

- Ниже указывается причина, по которой составляется отчет. В данном случае — служебная поездка;

- Затем вписываются все показатели авансовой суммы и итоговые затраты;

- Документ передается бухгалтерам, которые прописывают номера и суммы кредита и дебета по правилам ведения бухгалтерского баланса;

- Второй лист необходим для прикрепления дополнительных документов, которые касаются командировки;

- После проверки бухгалтерами, отчет передается руководителю на подпись.

Главное — не потерять и не испортить документы, которые подтверждают текущие расходы.

Образец заполнения авансового отчета по командировке в 2018 году

Список дополнительных документов

Подобные документы именуются как оправдательные. Для того чтобы подтвердить свои расходы, сотрудник должен предъявить следующие виды документов:

- Если продукция приобреталась в розничном магазине, необходим товарный или кассовый чек. Если в кассовом чеке выделяется НДС, то потребуйте дополнительно у продавца счет-фактуру;

- Приобретая в розничном магазине и не имея кассового аппарата, каждый документ об оплате предоставьте со списком товаров. Также попросите продавца написать объяснительную, по какой причине он не использует кассовый аппарат;

- Если были оплачены услуги, например, проезд в общественном транспорте, почтовые услуги, нахождение в гостинице, необходимо предоставить подтверждающие об этом документы. Как правило, нужен кассовый чек и документ об оказании предоставленных услуг;

- Если товар был приобретен у оптового продавца, предоставьте кассовый чек, а также акт о том, что услуги были представлены банковской организацией;

- Если менялась валюта, то чек из обменного пункта.

Особенности оформления заграничной командировки

Для заграничной поездки есть свои существенные особенности. Связано это, в первую очередь, с тем, что там работник расходует иностранную валюту. Следовательно, в предоставленном авансовом отчете должна быть сумма как в национальной, так и в иностранной валюте. Помимо этого, вся документация должна быть переведена на русский язык. Перевод должен осуществляться на отдельном листе, а не в определенных бумагах. Его может сделать как сам переводчик, так и работник, если он соответствует определенным документам.

Что касается остальной процедуры, то все утверждения и принятия отчета схожи с процедурой оформления командировки внутри страны.

Похожие записи

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):legionfg.ru

Оформление авансового отчета по командировке пример

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

В целях налога на прибыль дата предъявления «первички» — это дата ее составления

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг). Минфин напомнил, что считать датой такого документального подтверждения.

Затраты на питьевую воду для офиса можно учесть в базе по налогу на прибыль

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов. А значит, «водные» суммы можно без проблем включить в «прибыльную» базу.

Авансовый отчет по командировке в 2017 году (образец)

Обновление: 15 марта 2017 г.

Командировка сотрудника — действие нужное и порой очень полезное для компании. Но любая командировка подразумевает под собой затраты. Работнику по итогам командировки необходимо оформить авансовый отчет по командировке, образец 2017 года которого прилагается.

Служебная командировка

Командировкой считается направление сотрудника на небольшой срок на переговоры в другую организацию, филиал с проверкой и иные мероприятия, находящиеся вне расположения рабочего места, по согласованию с руководителем для выполнения определенных работ в соответствии со ст. 166 Трудового кодекса РФ. При направлении в командировку руководитель предоставляет сотруднику следующие гарантии:

- на время командировки за сотрудником сохраняется его рабочее место;

- сохраняется зарплата в среднем размере, который рассчитывается согласно Постановлению Правительства РФ № 922 от 24.12.2007 «Об особенностях порядка исчисления средней заработной платы»;

- сотруднику возмещаются затраты, понесенные в связи с командировкой, такие как найм жилья, оплата проезда и другие, согласно ст. 168 ТК РФ .

Авансовый отчет по командировке в 2017 году

При направлении сотрудника в командировку наниматель обязан оформить следующие документы:

- служебную записку работника о командировке с указанием места назначения, причин необходимости командировки, сроков и выполняемых в командировке работ;

- приказ о направлении сотрудника в служебную командировку, оформляемый после утверждения руководителем командировки по форме Т-9. утвержденной Постановлением Госкомстата РФ № 1 от 05.01.2004;

- выдаваемые сотруднику вместе с приказом командировочное удостоверение по форме Т-10 и служебное задание по форме Т-10(а) .

По возвращении из служебной командировки работник согласно п. 26 Положения об особенностях направления работника в служебную командировку, утвержденного Постановлением Правительства РФ № 749 от 13.10.2008, должен сдать в бухгалтерию авансовый отчет по командировке, форма которого утверждена Постановлением Госкомстата РФ № 55 от 01.08.2001 «Об утверждении унифицированной формы первичной учетной документации № АО-1 «Авансовый отчет».

В Положении по командировкам прописаны следующие моменты:

- как исчисляется срок командировки;

- как подтверждается фактический срок командировки;

- сохранение заработной платы на период командировки и оплата работы в выходные дни, проведенные работником в командировке;

- выдача аванса для оплаты командировки;

- перечень расходов, которые возмещаются командированному работнику, такие как оплата жилья, транспортные расходы, суточные, иные расходы, понесенные работником.

Оформление авансового отчета

У работника, который впервые побывал в командировке, может возникнуть логичный вопрос, как оформить авансовый отчет по командировке. Это довольно просто, если разобраться, к тому же сейчас существует ряд систем, которые помогают сотрудникам оформлять документы, а бухгалтерии их проверять.

А теперь все же разберемся с оформлением отчета:

- как и везде, первым пишется наименование организации;

- номер и дата документа часто проставляются после заполнения у уполномоченного сотрудника;

- указываются структурное подразделение и должность командированного;

- указывается причина составления отчета – «служебная командировка»;

- сотрудник вносит показатели аванса и фактических затрат;

- позже в бухгалтерии уже пропишут номера и суммы дебета и кредита согласно правилам ведения бухгалтерского баланса;

- далее сотруднику необходимо на втором листе описать прилагаемые документы к авансовому отчету по командировке;

- после заполнения отчета сотрудник передает его в бухгалтерию, где отчет проверяют и согласовывают;

- затем отчет передается на утверждение руководителю.

Таким образом, в заполнении авансового отчета нет ничего сложного. Главное, чтобы не были утеряны или испорчены документы, подтверждающие расходы.

Также читайте:

Авансовый отчет по командировке в 2017 году — образец

Авансовый отчет по командировке— обязательный документ. О том, кто, как и когда его составляет, мы расскажем в данной статье. И конечно, предложим вам образец заполнения этого документа.

Авансовый отчет по командировке: правила составления в 2017 году

Если ваш персонал часто ездит в командировки, количество авансовых отчетов может быть существенным. А поскольку в составлении отчета непосредственное участие принимают работники, зачастую далекие от документооборота, ошибок не избежать. Чтобы сократить их количество, а также предупредить поток вопросов о том, как и что заполнять, сделайте мини-инструкцию и доведите ее до сотрудников.

Обратить внимание разъездного персонала необходимо на следующие моменты:

- Срок представления отчета: 3 рабочих дня после возвращения из поездки (п. 26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, п. 6.3 указания Банка России от 11.03.2014 № 3210-У).

Известите работника, что в случае задержки отчета могут быть негативные последствия. Воздействовать на работников вы можете материально.

- Форма авансового отчета: в зависимости от того, как у вас организован документооборот, можно использовать унифицированную форму АО-1 или собственный бланк организации.

- Количество экземпляров: отчет составляется в 1 экземпляре.

- Что заполнять работнику: оборотную сторону в форме АО-1 или поля, отведенные для работника, если используется форма, разработанная компанией.

- Обязательное наличие подтверждающих расходы документов: билеты, счета за гостиницу и т. п. Подтверждать не нужно только суточные.

Заполненный образец авансового отчета по командировке вы можете посмотреть и скачать здесь:

Загранкомандировка: есть ли особенности

Безусловно, есть. И связаны они с тем, что в загранкомандировках работник расходует валюту.

Поэтому, во-первых, суммы в отчете должны указываться в рублях и в валюте.

Об особенностях пересчета валюты в рубли читайте в материалах:

Во-вторых, все подтверждающие документы должны быть переведены на русский язык. Перевод должен быть построчным, на отдельном листе, а не на самих документах. Его может сделать как сторонний переводчик, так и владеющий языком сотрудник, на которого возложена такая обязанность (см. например, письмо Минфина России от 20.04.2012 № 03-03-06/1/202).

В остальном порядок оформления, утверждения и принятия «заграничного» авансового отчета к учету аналогичен отчету по командировке внутри страны.

Скачать бланк отчета вы можете на нашем сайте — см.«Унифицированная форма № АО-1 — авансовый отчет (скачать)».

Авансовый отчёт по командировке: правила оформления, нюансы заполнения, бухгалтерские проводки

Общие положения о порядке составления авансового отчёта

Главным документом, устанавливающим и подтверждающим командировочные расходы, является авансовый отчёт. На сегодняшний день он остаётся единственным документом, подтверждающим расход средств физического лица за время командировки.

Прикладывать ли к отчёту командировочное удостоверение

Документ, который составлялся на протяжении десятилетий, с 2016 года отменили. Согласно постановлению Правительства России № 1595 от 29.12.2014 с 1 января 2016 года оформлять командировочные удостоверения нет необходимости. Теперь выдача удостоверений действующим государственным законодательством не регламентируется и является сугубо личным делом компании.

При желании предприятие вправе выдать своему работнику такой документ на бланке старого образца. Можно также оформить его в виде письма произвольной формы, написанного в адрес организации, куда направляется сотрудник.

Обязательно ли заполнять авансовый отчёт

Существуют по меньшей мере три ситуации, в которых отчёт можно не составлять:

- Если в командировке работник расходовал исключительно собственные средства. На практике сотрудник компании, обладающий подтверждающими его затраты документами, пользуется своим правом на их компенсацию, предоставляя в организацию авансовый отчёт. Однако это делается только на добровольной основе с целью возврата потраченных средств. Никто не обладает правом заставить работника оформить авансовый отчёт, если он не настаивает на возврате средств.

- Когда никакого денежного аванса перед отбытием в командировку физическое лицо не получало. Заявку на выплату израсходованных в командировке средств в этом случае разрешается подавать в произвольной форме, и в том числе, чтобы не придумывать новые формы документов, на утверждённом бланке авансового отчёта.

- Когда расходы в командировке несёт индивидуальный предприниматель. Авансовый отчёт сам на себя ИП может не заполнять.

В письме ФНС № АС-42/14504@ от 31.08.2012 указано на недопустимость применения штрафных санкций в отношении индивидуального предпринимателя за не составление им авансового отчёта.

В этом случае для оформления понесённых расходов вместо авансового отчёта ИП может использовать расходный кассовый ордер, в котором отображаются потраченные суммы с указанием на номера соответствующих расходных накладных или иных финансовых документов.

Особенности оформления документа

Оформление авансового отчёта на специальном бланке начиная с 2012 года не регламентируется (закон правительства РФ № 402 от 06.12.2011). Фирмы вправе разрабатывать для составления этого документа свои, ведомственные, формы бланков. Однако фактически в деловой практике везде для составления авансового отчёта применяют форму бланка АО-1.

Образец заполнения формы №АО-1

Образец заполнения авансового отчёта (лицевая сторона)

В основной части авансового отчёта указываются следующие суммы: остаток или задолженность по предыдущим авансовым отчётам, фактические расходы, подтверждённые чеками или другими платёжными документами, а также конечный остаток средств, вычисляемый как разница между величиной остатков и суммой фактических расходов.

Как составить

Авансовый отчёт заполняется после командировки и предъявляется в бухгалтерию предприятия не позднее чем через три дня по окончании командировки.

В авансовом отчёте выделяются как минимум четыре компонента:

- Центральная часть бланка — главная часть отчёта, в которой отражаются суммы произведённых расходов.

- Фиксация проверки авансового отчёта в бухгалтерии, где указывается размер суточных и итоговая сумма для расчёта, проверенная бухгалтером.

- Все документы, согласно которым указываются расходы, с указанием вида затрат, названия документа, номера и даты получения. В конце списка этих документов обязана стоять подпись подотчётного лица.

- Оригиналы всех документов, находящихся в списке, на которые ссылается командировочный в своём авансовом отчёте.

Пример заполнения авансового отчёта по командировке

Образец заполнения авансового отчёта (оборотная сторона)

Подписание и согласование документа

Авансовый отчёт о командировочных расходах подписывает подотчётное лицо — сотрудник, вернувшийся из командировки.

Авансовый отчёт проверяется на ошибки в бухгалтерии предприятия. После проверки документа и исправления возможных ошибок бухгалтер делает правильный расчёт сумм и составляет расписку о принятии отчёта с сопровождающими документами.

После этого бухгалтер выдаёт подотчётному лицу отрывную часть авансового отчёта. В ней указываются следующие сведения:

- фамилия, имя и отчество командировочного;

- номер отчёта;

- дата составления отчёта;

- сумма прописью командировочных расходов, вычисленная в строгом соответствии с имеющимися документами;

- количество принятых документов, составляющих авансовый отчёт;

- число листов в принятых документах.

После проверки авансовый отчёт подписывается бухгалтером и главным бухгалтером предприятия.

Проверенный отчёт предоставляется руководителю компании на утверждение. Для этого начальник ставит на лицевой стороне авансового отчёта подпись и указывает фамилию.

Только после прохождения всех перечисленных процедур авансовый отчёт о командировочных расходах принимается к учёту с последующей оплатой в кассе предприятия.

Можно ли оформить документ в электронном виде

В настоящее время, согласно с положениями статьи 6 закона № 63-РФ «Об электронной подписи» от 06.04.2011, авансовый отчёт разрешается составлять в электронном виде. И также в этом законе прописано, что такой «документ, составленный в электронном виде, подписывается простой электронной подписью или неквалифицированной электронной подписью». Причём подготовленный в электронном виде авансовый отчёт равносилен документу на бумаге, подписанному собственноручной подписью.

Составление авансового отчёта в электронном виде подразумевает присутствие у причастных к оформлению служебных лиц (подотчётного сотрудника, бухгалтера и главного бухгалтера), личных простых или усиленных неквалифицированных электронных подписей.

Штрафные санкции за нарушения срока предоставления документа

Авансовый отчёт предоставляется в бухгалтерию предприятия не позднее чем через 3 суток после окончания командировки. Если эти сроки нарушены, то, полученные сотрудником на командировочные расходы деньги считаются его задолженностью. Таким образом, при несвоевременном отчёте о выданных авансом средствах они могут быть удержаны работодателем из зарплаты работника (ст.137 ТК РФ).

Возможна ситуация, когда предприятие не удержало со своего работника выданные на командировку под отчёт средства, за которые он вовремя не отчитался. В таком случае эти деньги включаются в общую сумму, из которой высчитываются страховые взносы.

Такое требование указано в приложении к письму ФСС РФ № 02–09–11/06–5250 от 14.04.2014, где говорится об обложении страховыми взносами некоторых выплат. В этом письме неподтверждённые документально, а поэтому подлежащие возвращению, суммы командировочных расходов приравниваются к выплатам в пользу работников, иначе говоря, к доходам физических лиц.

Бухгалтерские проводки сумм авансовых отчётов на командировку

Обычно командировочные расходы отражаются в дебетовом счёте 20(26) и кредитном счёте 71. В определённых обстоятельствах при выдаче аванса в бухгалтерии применяются другие проводки по счетам. Чтобы заполнить отчёт правильно, следует воспользоваться данными приведёнными ниже.

Таблица: бухгалтерские проводки в зависимости от целей выдачи аванса

Источники: http://glavkniga.ru/situations/s502384, http://nalog-nalog.ru/buhgalterskij_uchet/dokumenty_buhgalterskogo_ucheta/avansovyj_otchet_po_komandirovke_v_2017_godu_-_obrazec/, http://sb-advice.com/money/3497-avansovyiy-otchet-po-komandirovke-2016.html

buhnalogy.ru

Авансовый отчет по командировке образец заполнения

Авансовый отчет по командировке — это один из обязательных бухгалтерских документов. Он подтверждает расход выданных ранее средств и обосновывает компенсацию командировочных расходов. Процедура его оформления достаточно регламентирована законодательством.

Важно не спутать его с другим документом. Речь идет про отчет по командировке, который должен быть написан работником по возвращении на предприятие.

Авансовый отчет по командировке

Как правильно оформить авансовый отчет по командировке? Бюджетные организации, используют с 2015 специальный бланк ОКУД 0504505. Остальные работодатели, могут воспользоваться бланком АО-1 или произвольной формой, включающей все обязательные данные.

На первой странице бланка, вносятся личные данные сотрудника, сведения о выданных ему подотчетных денег и имеющейся задолженности.

На следующей странице записывают наименования бумаг, подтверждающих расходы, с указанием их реквизитов и потраченных сумм.

В случае загранкомандировки, если выдавались деньги в инвалюте, то в документе отражаются, как суммы в инвалюте, так и эквивалентные суммы в рублях. Пересчет осуществляется по курсу, на момент утверждения отчетности.

Если же подотчетная сумма выдавалась в рублях, то и в отчетности указываются лишь рубли. Но при этом валютные траты за границей, придется пересчитывать на российские деньги.

Подтверждающие бумаги (квитанции и чеки) приклеивают на отдельный лист А4.

Документ подписывается лицом, его заполнившим. Затем его проверяет на правильность заполнения, сотрудник бухгалтерии, ставятся подписи директора компании и главбуха.

В настоящее время, его разрешено оформлять на компьютере. Это может сделать, к примеру, бухгалтер на основании тех бумаг, которые предоставит подотчетное лицо. Заверяется документ электронными подписями вышеуказанных лиц.

Пример авансового отчета по командировке

Форма авансового отчета по командировке в 2018, осталась по сути прежней. Добавлена лишь строка, в которой бухгалтер подтверждает своей подписью, получение от сотрудника бумаги на проверку.

Могут использоваться формы:

- унифицированная, № АО-1;

- разработанные непосредственно компаниями и утвержденные приказом руководителя. При этом они должны учитывать все обязательные реквизиты;

- электронная форма.

Срок сдачи авансового отчета по командировке

Сотруднику, который взял подотчетную сумму, отводится трехдневный срок, со дня прибытия для предоставления отчетного документа и подтверждающих расходы бумаг: квитанций, чеков и т. п.

Пропуск указанного срока, чреват для фирмы санкциями со стороны налоговой службы. Работодатель может удержать сумму из зарплаты работника, если он не вернет неиспользованный остаток в указанный срок.

Утвержден авансовый отчет по командировке проводка

После подписания документа, бухгалтерия отражает в учете проводки. Запись по выдаче аванса, вносится по дебету 71 и кредиту 50. При перечислении на платежную карту командировочного — Дт 71 Кт 51.

Далее, исходя из того, на что выдавались деньги, записи будут выглядеть, например, так:

- Затраты на материалы — Дт10-Кт71;

- Хозяйственные операции компании — Дт20-Кт71, Дт26-Кт71, Дт44-Кт71;

- При возврате денег — Дт 50 — Кт 71;

- При перерасходе — Дт 71- Кт 50 (51).

Нецелевые траты оформляются проводкой:

- Дт94-Кт71 – средства с подотчётного, списываются в недостачи компании;

- Дт70-Кт94 – сумма вычитается из зарплаты работника, не подавшего оправдательных бумаг.

Образец заполнения авансового отчета по командировке

Скачать бланк АО-1

Приказ на командировку к авансовому отчету — образец

Нужно ли прикладывать к авансовому отчету приказ на командировку? Распоряжение руководителя, оформленное в виде приказа о командировании, выдавался сотруднику на руки. По завершению выполнения задания он должен его вернуть.

Скачать образец приказа

Какие документы нужны для авансового отчета по командировке?

В число обязательных бумаг, оправдывающих командировочные затраты, входят:

- удостоверение командировочного, если оно выдавалось;

- бумаги, доказывающие факт использования жилья в командировочный период;

- билеты и прочие бумаги, подтверждающие расходы на транспорт;

- бумаги, удостоверяющие прочие траты в рабочей поездке.

Все обязательные реквизиты на документах, оформляются согласно требованиям сотрудников налоговой службы, без наличия существенных повреждений. Документ о расходах на проживание, выданный на иностранном языке, подлежит переводу.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):www.samso.ru