Командировка на собственном автомобиле работника компенсируем расходы – Командировка на личном автомобиле в 2017-2018 годах (особенности)

Особенности командировки на личном транспорте

Использование транспорта в служебной командировке – это мобильность передвижения и оперативность выполнения поставленных перед сотрудником задач. Рассмотрим подробно, как происходит в командировке оплата такси или возмещение эксплуатации собственного автотранспорта.

Командировка на личном транспорте

Трудовое законодательство предусматривает возмещение расходов, понесенных работником в служебной командировке (ст. 167 Трудового Кодекса РФ). Использование собственного автомобиля в командировке – не исключение (ст. 188 ТК РФ). Для надлежащего оформления эксплуатации личного автотранспорта в служебных целях необходимо соблюсти некоторые формальности.

Обязательным является оформление приказа о направлении работника в командировку и путевого листа. Служебная записка не является подтверждением использования автомобиля в командировке, она может лишь определять ее продолжительность.

Путевой лист – основной документ, подтверждающий факт использования личного транспорта в служебных целях и целевой расход горюче-смазочных материалов (ГСМ). Подтверждение затрат на ГСМ производится чеками с автозаправочных станций (АЗС).

Приказ оформляется в произвольной форме, либо по унифицированному образцу Т9 или Т9А. Форма Т9А предназначена для направления в командировку группы сотрудников. Приказ должен содержать информацию о том, что в ходе командировки будет использован личный автотранспорт сотрудника, также должен быть определен порядок возмещения затрат на эксплуатацию автомобиля и указана структура компенсационных выплат.

Структура выплат определяется договоренностью между работодателем и сотрудником и может быть приблизительно следующей:

- амортизация транспортного средства;

- затраты на ГСМ;

- текущее техническое обслуживание;

- возможный внеплановый ремонт.

Прочие документы, такие как служебное задание, командировочное удостоверение и отчет о командировке, в 2019 году не являются обязательными, их оформление может быть регламентировано только внутренними нормативными актами организации. О том, как документально оформляется командировка, читайте в этой статье https://otdelkadrov.online/6638-dokumenty-dlya-oformleniya-odnodnevnoi-komandirovki-komandirovki-v-vyhodnye-dni

Оформление путевого листа

Путевой лист – это документ установленного образца. Может использоваться форма, разработанная непосредственно в компании, или образец, утвержденный Госкомстатом (ныне Росстат) Постановлением №78 от 28.11.1997 года.

Путевой лист обязательно должен содержать следующие позиции:

- реквизиты документа: название и номер;

- срок действия;

- данные владельца автомобиля и данные водителя машины (если это разные лица):

- фамилию, имя, отчество,

- паспортные данные;

- сведения об используемом транспортном средстве:

- государственный номер,

- реквизиты паспорта транспортного средства (ПТС)

Возмещение затрат за эксплуатацию личного автомобиля

Обратите внимание

Суточные в командировке рассчитываются с того дня, когда фактически началась командировка и включают в себя выходные и праздничные дни. Даже если сотрудник выехал в 23.55 в воскресенье, этот день должен быть оплачен работодателем. Подробности — в этой статьеОплата расходов, понесенных при использовании собственного транспорта, возможна лишь при представлении сотрудником ряда документов:

- заполненного путевого листа;

- копии ПТС автомобиля, который использовался в командировке;

- чеков, подтверждающих покупку ГСМ;

- авансового отчета;

- служебной записки, отражающей конкретные сроки нахождения сотрудника в командировке.

При возникновении в ходе командировки непредвиденных обстоятельств, например – срочного ремонта автомобиля, к авансовому отчету должны быть приложены чеки о покупке необходимых запчастей или технических жидкостей (антифриза, автомасла и т. д.). Все отчетные документы должны быть сданы в бухгалтерию не позже 3 рабочих дней после возвращения сотрудника из служебной командировки.

Необходимо отметить, что списание ГСМ при командировке на личном автомобиле производится согласно нормам расхода топлива, утвержденным Министерством транспорта РФ в Распоряжении №АМ-23-р от 14.03.2008 года.

Альтернативный вариант оформления командировки на личном авто

Оформление использования личного автомобиля в служебной командировке возможно не только путем прямого возмещения расходов на его эксплуатацию, но и временной арендой данного транспортного средства у работника. При этом арендатором выступает организация, отправляющая сотрудника в командировку, а арендодателем – владелец автомобиля или лицо, действующее на основании нотариально заверенной доверенности от владельца (

Договор аренды заключается в письменной форме. Аренда автомобиля может быть 2 видов: с экипажем и без него. Формулировка «С экипажем» предполагает, что арендодатель выступает в двух ипостасях: как водитель и как арендодатель. Следовательно, арендная плата подразделяется на непосредственно аренду и оплату услуг водителя. Вариант «Без экипажа» предусматривает, что ответственность за арендованное авто и все издержки по его эксплуатации несет арендатор, т. е. компания, отправляющая сотрудника в командировку.

Использование в командировке услуг такси

Расходы на такси в командировке в 2019 году сотруднику должна возмещать организация, командировавшая его по служебной необходимости. Ст. 168 ТК РФ утверждает, что все расходы, понесенные сотрудником во время командировки, должны быть компенсированы работодателем. При этом данные расходы и их суммы должны быть санкционированы или же прописаны в коллективном договоре либо в каком-либо локальном акте компании. Это положение следует учитывать сотруднику, прежде чем воспользоваться услугами такси в командировке.

Если же траты на проезд в такси зафиксированы в вышеуказанных документах или же разрешены работодателем, то сотруднику следует к авансовому отчету приложить квитанцию на бланке строгой отчетности или контрольно-кассовый чек, выданный после поездки водителем такси. При отсутствии этих документов возмещение затрат на оплату услуг такси производиться не может. Электронный чек, высланный перевозчиком по электронной почте, подтверждающим документом не является.

Квитанция формы строгой отчетности должна содержать следующую информацию:

- наименование перевозчика, его ИНН;

- сумму проезда;

- дату выдачи квитанции;

- подпись с расшифровкой лица, выдавшего квитанцию.

Возмещение оплаты услуг такси разносится в статью расходов организации, на сумму которых уменьшается ее налогооблагаемая база налога на прибыль. Обязательным условием является документальное подтверждение того, что поездка была совершена (чек или квитанция строгой отчетности) и подтверждение того, что поездка была составляющей деятельности, направленной на получение прибыли. Командировка – составляющая часть деятельности любой организации, поэтому затраты по ее осуществлению разносятся в статью расходов.

Хотите получить больше информации? Задавайте вопросы в комментариях

otdelkadrov.online

Командировки на своем авто. Командировка на личном транспорте

Использование транспорта в служебной командировке – это мобильность передвижения и оперативность выполнения поставленных перед сотрудником задач. Рассмотрим подробно, как происходит в командировке оплата такси или возмещение эксплуатации собственного автотранспорта.

Командировка на личном транспорте

Трудовое законодательство предусматривает возмещение расходов, понесенных работником в служебной командировке (ст. 167 Трудового Кодекса РФ). Использование собственного автомобиля в командировке – не исключение (ст. 188 ТК РФ). Для надлежащего оформления эксплуатации личного автотранспорта в служебных целях необходимо соблюсти некоторые формальности.

Обязательным является оформление и путевого листа. Служебная записка не является подтверждением использования автомобиля в командировке, она может лишь определять ее продолжительность.

Путевой лист – основной документ, подтверждающий факт использования личного транспорта в служебных целях и целевой расход горюче-смазочных материалов (ГСМ). Подтверждение затрат на ГСМ производится чеками с автозаправочных станций (АЗС).

Приказ оформляется в произвольной форме, либо по унифицированному образцу Т9 или Т9А. Форма Т9А предназначена для направления в командировку группы сотрудников. Приказ должен содержать информацию о том, что в ходе командировки будет использован личный автотранспорт сотрудника, также должен быть определен порядок возмещения затрат на эксплуатацию автомобиля и указана структура компенсационных выплат.

Структура выплат определяется договоренностью между работодателем и сотрудником и может быть приблизительно следующей:

- амортизация транспортного средства;

- затраты на ГСМ;

- текущее техническое обслуживание;

- возможный внеплановый ремонт.

Оформление путевого листа

Путевой лист – это документ установленного образца. Может использоваться форма, разработанная непосредственно в компании, или образец, утвержденный Госкомстатом (ныне Росстат) Постановлением №78 от 28.11.1997 года.

Путевой лист обязательно должен содержать следующие позиции:

- реквизиты документа: название и номер;

- срок действия;

- данные владельца автомобиля и данные водителя машины (если это разные лица):

- фамилию, имя, отчество,

- паспортные данные;

- сведения об используемом транспортном средстве:

- государственный номер,

- реквизиты паспорта транспортного средства (ПТС)

Возмещение затрат за эксплуатацию личного автомобиля

Обратите внимание

Суточные в командировке рассчитываются с того дня, когда фактически началась командировка и включают в себя выходные и праздничные дни. Даже если сотрудник выехал в 23.55 в воскресенье, этот день долже

yuriste.ru

Командировка на личном автомобиле списание гсм

Учет топлива при служебных командировках

«Российский налоговый курьер», 2004 год, №12

Нередко организации направляют сотрудников в командировки на служебном транспорте. Как правильно учесть расходы на топливо, приобретенное во время командировки по России и за рубежом? Этому вопросу посвящена данная статья.

Согласно ст.166 ТК РФ «служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются». Поэтому не являются служебными командировками поездки, к примеру, водителей транспортных организаций, осуществляющих грузовые и пассажирские перевозки.

Когда сотрудник едет в командировку, ему возмещаются расходы по проезду, по найму жилого помещения, а также дополнительные расходы, связанные с его проживанием вне места постоянного жительства (суточные), и иные расходы, произведенные с разрешения или ведома работодателя. Об этом сказано в ст.168 ТК РФ.

Порядок возмещения работнику расходов, связанных с командировкой, регламентирован Инструкцией Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 N 62 «О служебных командировках в пределах СССР». Следует отметить, что оплата стоимости приобретенного во время командировки топлива этим документом не предусмотрена. Тем не менее стоимость топлива, необходимого для проезда до места командировки и обратно, можно включить в состав командировочных расходов как расходы на проезд.

Обеспечение топливом в командировке

Отправляя сотрудника в командировку на служебном транспорте, организация вместо оплаты стоимости проезда выдает ему средства для приобретения необходимого количества топлива и других горюче-смазочных материалов. Чаще всего это наличные деньги.

При поездках по территории России сотрудник получает наличные рубли в пределах сумм, причитающихся на эти цели. Если сотрудник едет в зарубежную командировку, ему выдается иностранная валюта. Такие выплаты осуществляются в соответствии с Положением о порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов. Документ утвержден Банком России 25.06.1997 N 62.

Иногда вместо наличных денег командированному сотруднику выдается банковская корпоративная или специализированная топливная карта. В последнее время безналичная форма оплаты на автозаправочных станциях (АЗС) получила широкое распространение не только за рубежом, но и в России. Преимущества такой системы оплаты очевидны. Во-первых, работник не получает на руки наличные деньги, а во-вторых, организация при использовании топливных карт полностью контролирует приобретение топлива.

При использовании корпоративных банковских карт организация должна руководствоваться Положением о порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием. Оно утверждено Банком России 09.04.1998 N 23-П.

Топливные карты или талоны на ГСМ организация приобретает по договору с владельцем сети АЗС. Выдавая карту или талоны командированному сотруднику, организация тем самым обеспечивает ему возможность заправки автомобиля во время командировки. Преимущество такой системы оплаты в том, что у организации — покупателя топлива возникает меньше проблем с вычетом НДС, уплаченного поставщику (этот вопрос рассмотрим ниже). А недостатком является то, что командированный сотрудник может приобрести топливо только на определенных автозаправочных станциях.

И, наконец, сотруднику можно выдать необходимый запас топлива, залив его в бак автомобиля и в канистры. Если этого топлива будет недостаточно, командированный сотрудник может приобрести дополнительное количество за наличные деньги, а также по банковской или топливной карте.

Документальное подтверждение расходов на ГСМ

Для целей налогообложения прибыли все расходы должны быть экономически обоснованны и документально подтверждены. Об этом гласит п.1 ст.252 НК РФ.

Любая командировка должна быть экономически целесообразна, то есть она должна быть направлена на получение организацией дохода. Служебная командировка оформляется соответствующими документами, утвержденными Постановлением Госкомстата России от 05.01.2004 N 1. Это унифицированные формы первичных документов по командировкам: N Т-9 «Приказ (распоряжение) о направлении работника в командировку», N Т-9а «Приказ (распоряжение) о направлении работников в командировку», N Т-10 «Командировочное удостоверение» и N Т-10а «Служебное задание для направления в командировку и отчет о его выполнении». Содержащиеся в них сведения являются доказательством экономической обоснованности служебной командировки.

Подтверждением тому, что топливо, приобретенное во время командировки, израсходовано в производственных целях, служит путевой лист. Формы путевых листов для грузовых и легковых автомобилей утверждены Постановлением Госкомстата России от 28.11.1997 N 78. В путевом листе обязательно проставляют его порядковый номер, дату выдачи, печать организации, которой принадлежит автомобиль. Также в нем указывают марку автомобиля, место назначения (поездки автомобиля), марку и количество горючего при выезде и возвращении, расход горючего (по норме и фактический), а также показания спидометра при выезде и возвращении в гараж. На основании данных путевых листов организация определяет количество и стоимость израсходованного во время командировки топлива.

По возвращении из командировки сотрудник должен представить вместе с авансовым отчетом первичные документы на приобретение топлива. Эти документы должны быть оформлены в соответствии с требованиями законодательства. Такими документами являются кассовые чеки и отчеты АЗС по заправленному в бак топливу. В случае зарубежной командировки документы, составленные на иностранном языке, должны иметь построчный перевод на русский язык. Таково требование п.9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н. Перевести документы можно своими силами или привлечь сторонних переводчиков. Расходы на перевод будут уменьшать налогооблагаемую прибыль.

Признание расходов на топливо при командировках

Датой признания в налоговом учете расходов по потребленному во время командировки топливу является день утверждения авансового отчета. Это установлено пп.5 п.7 ст.272 НК РФ. Количество и стоимость израсходованного топлива рассчитываются по путевому листу. На основании этих данных организация в пределах установленных норм расхода ГСМ учитывает стоимость израсходованного топлива в составе расходов.

Рассмотрим вопрос о нормах расхода ГСМ подробнее. На сегодняшний день действуют Нормы расхода топлив и смазочных материалов на автомобильном транспорте (Руководящий документ Р3112194-0366-03). Они утверждены Минтрансом России 29 апреля 2003 г. Но они обязательны для применения только предприятиями, подведомственными Минтрансу России. Для остальных организаций эти нормы носят рекомендательный характер. Налоговый кодекс не содержит ограничений на признание топлива в составе расходов. Однако если топливо израсходовано в размерах, превышающих нормативы, установленные Минтрансом России, налогоплательщикам придется подтвердить экономическую обоснованность таких расходов.

На основании Руководящего документа Минтранса России организации могут утвердить собственные нормы расхода топлива. Это позволит организации надлежащим образом организовать внутренний контроль за расходованием топлива, планировать предстоящие расходы на ГСМ и осуществлять иные управленческие задачи. Расчет собственных норм расхода ГСМ производится только на основании контрольных заездов и соответствующих расчетов. Разработанные нормы утверждаются приказом руководителя.

Возможна ситуация, когда количество израсходованного во время командировки топлива превысило установленные организацией нормы. В этом случае организация должна выявить причину перерасхода топлива и определить его стоимость и количество. Если установлено, что топливо потрачено на личные нужды сотрудника, то руководство организации должно принять меры к возмещению сотрудником стоимости израсходованного топлива. Сумма полученного возмещения признается доходом организации.

Обратите внимание: при налоговой проверке такую операцию налоговые органы будут расценивать как услугу по предоставлению физическому лицу транспортного средства в пользование. Поэтому использование работником автомобиля для личных нужд должно быть оформлено соответствующими документами и отражено в учете в том порядке, который применяется в случае реализации услуг. Затраты на содержание автомобиля (включая стоимость потраченного топлива) организация списывает на расходы.

А возникает ли при этом объект налогообложения по НДС? Да, возникает. Проанализируем эту операцию. Автомобиль, принадлежащий организации, предоставляется сотруднику в личное пользование. Во время личных поездок сотрудник использует топливо, приобретенное организацией. Сумма возмещения, которую получает организация, это не что иное, как оплата сотрудником услуги по предоставлению транспортного средства в пользование. Как видим, происходит возмездное оказание услуг одним лицом другому лицу. То есть налицо все признаки реализации, указанные в ст.39 НК РФ. А реализация товаров (работ, услуг) на территории России признается объектом налогообложения по НДС в соответствии с п.1 ст.146 Кодекса. Поэтому организация должна предъявить сотруднику к возмещению не только расходы на содержание автомобиля (включая стоимость топлива, израсходованного им в личных интересах), но и начислить на эту сумму НДС.

Если же сотрудник не возместит организации расходы на содержание автомобиля, в том числе на топливо, истраченное для личных нужд, то для целей налогообложения прибыли эти затраты не могут быть признаны расходом. Здесь налицо безвозмездная передача имущества, стоимость которого в соответствии с п.16 ст.270 НК РФ не признается расходом, уменьшающим налогооблагаемую прибыль.

Теперь об НДС. Если сотрудник не возместил организации расходы на содержание автомобиля, значит, он пользовался им безвозмездно. В целях применения гл.21 НК РФ это признается реализацией (пп.1 п.1 ст.146 НК РФ). Поэтому организация должна начислить НДС на стоимость ГСМ и других расходов с учетом требований п.2 ст.154 НК РФ. Что касается «входного» НДС по ГСМ и прочим расходам на содержание автомобиля, то этот налог можно принять к вычету.

А если перерасход является следствием поломки автомобиля? В этом случае организация должна принять меры для устранения неисправностей во избежание дальнейшего перерасхода ГСМ. Налогооблагаемую прибыль на стоимость фактически израсходованного топлива в данной ситуации уменьшить можно, если организация документально подтвердит причину его перерасхода.

Особенности признания расходов при зарубежных командировках

Перед зарубежными командировками сотрудники получают под отчет наличную валюту либо корпоративную валютную банковскую карту. Следовательно, у организации возникают расходы в иностранной валюте.

Согласно п.5 ст.252 Кодекса расходы налогоплательщика в иностранной валюте учитываются в совокупности с рублевыми расходами. Их пересчет организация производит в зависимости от выбранного метода признания доходов и расходов для целей налогообложения.

Если организация применяет метод начисления, то расходы в иностранной валюте пересчитываются в рубли по официальному курсу, установленному Банком России на дату признания соответствующего расхода. Об этом сказано в п.10 ст.272 НК РФ. Обратите внимание: в случае загранкомандировки суммы иностранной валюты, указанные в первичных документах, представленных сотрудниками, должны быть переведены в рубли по курсу Банка России не на день приобретения топлива, указанный в чеке АЗС, а на день утверждения авансового отчета (пп.5 п.7 ст.272 НК РФ). Организации, применяющие кассовый метод, пересчитывают расходы в иностранной валюте на дату утверждения авансового отчета, если командированный сотрудник отчитался по суммам, выданным ему перед командировкой. В случае возникновения задолженности организации перед сотрудником она сможет признать стоимость топлива в составе расходов только на дату погашения этой задолженности. Следовательно, пересчет расходов в иностранной валюте происходит по курсу Банка России на дату погашения задолженности организации перед сотрудником по приобретенному топливу (п.3 ст.273 НК РФ).

В связи с пересчетом расходов, выраженных в иностранной валюте, может возникнуть курсовая разница. Налоговым кодексом установлено, что положительная курсовая разница включается в состав внереализационных доходов (п.11 ст.250), а отрицательная — в состав внереализационных расходов организации (п.5 ст.265).

Особенности налогового учета ГСМ при командировках

На первый взгляд, порядок налогового учета расходов на топливо, израсходованное во время командировок, не вызывает особых проблем. На самом деле это не так. Порядок учета ГСМ зависит от вида деятельности организации, от цели поездки, от содержания хозяйственной операции. Покажем это на конкретных примерах.

Начнем с транспортных организаций, основным видом деятельности которых являются грузовые и (или) пассажирские перевозки. Бухгалтерам этих предприятий следует быть очень внимательными. Дело в том, что в транспортных организациях ГСМ являются основным производственным ресурсом, без которого услуги по перевозке осуществить невозможно. Поэтому ГСМ, потребленные в процессе основной деятельности, учитываются в транспортной организации в составе материальных расходов как затраты на приобретение сырья и материалов (пп.1 п.1 ст.254 НК РФ). Как известно, эти затраты относятся к прямым расходам.

Если поездка сотрудника транспортной организации (водителя, экспедитора и т.п.) связана с осуществлением основной деятельности организации — оказанием услуг по грузовым и (или) пассажирским перевозкам в интересах заказчиков, то служебной командировкой она не является. В этом случае затраты на ГСМ учитываются как прямые материальные расходы (пп.1 п.1 ст.254 НК РФ). Иная картина складывается, если руководитель транспортной организации едет в командировку, например, с целью заключения договора на служебном автомобиле. Эта поездка отвечает всем признакам служебной командировки. Затраты на топливо, израсходованное во время командировки, включаются в состав прочих расходов, связанных с производством и реализацией, как командировочные расходы (пп.12 п.1 ст.264 НК РФ).

В торговых организациях существует своя специфика. Стоимость потребленного топлива относится к транспортным расходам. А в торговых организациях транспортные расходы на доставку покупных товаров до склада налогоплательщика — покупателя товаров признаются прямыми (ст.320 НК РФ). Это означает, что транспортные расходы (в состав которых включена и стоимость ГСМ) распределяются на остатки товаров на складе и на стоимость реализованных товаров. Если, к примеру, менеджер торговой организации едет в командировку с целью приобретения и доставки товаров, то стоимость израсходованного во время командировки топлива нельзя списывать как командировочные расходы. Ее надо учитывать как прямые затраты по статье транспортных расходов. В случае служебной командировки, не связанной с приобретением товаров и иных материальных ценностей, затраты на топливо списываются в обычном порядке.

А что такое «обычный порядок»? Существует ли какое-то общее правило списания ГСМ? Да, ответят многие бухгалтеры. Обычно стоимость ГСМ списывается в составе прочих расходов, связанных с производством и реализацией, как расходы на содержание служебного транспорта на основании пп.11 п.1 ст.264 НК РФ. Если же топливо израсходовано во время командировки, такие затраты на ГСМ включаются в состав командировочных расходов и списываются в соответствии с пп.12 п.1 этой же статьи Кодекса. В данном случае расходы на топливо являются косвенными и в полной сумме включаются в затраты текущего периода.

В этом ответе все верно, кроме одного: такой порядок учета нельзя назвать единственным. Бухгалтеры должны квалифицировать затраты на топливо в зависимости от цели командировки. Специфику учета топлива во время командировки, предпринятой с целью покупки товаров, мы уже показали. Следует также отметить особенности учета ГСМ при командировке, связанной с приобретением основных средств или материалов. Как в бухгалтерском, так и в налоговом учете действует правило: в первоначальную стоимость приобретенных объектов основных средств и материалов включаются затраты по приобретению этих материальных ценностей, в том числе и расходы на их доставку (п.2 ст.254, п.1 ст.257 НК РФ). Если командировка была предпринята с целью приобретения основных средств или материалов, то командировочные расходы (в том числе и расходы на израсходованное во время командировки топливо) нельзя списать на затраты текущего периода по нормам пп.12 п.1 ст.264 НК РФ. Их нужно включить в первоначальную стоимость приобретенных материальных ценностей.

Как видим, существует много вариантов учета топлива, затраченного во время командировки. Поэтому бухгалтеру следует быть очень внимательным и прежде всего правильно квалифицировать поездку (является ли она служебной командировкой), а также определить, с какой целью она предпринимается.

НДС по приобретенному топливу

Теперь поговорим про НДС. Командированные сотрудники приобретают ГСМ за наличные деньги или по банковской корпоративной или специализированной топливной карте. В каких случаях организация сможет принять к вычету НДС?

Если сотруднику выданы под отчет наличные деньги или банковская карта, по возвращении из командировки он представит в бухгалтерию кассовые чеки АЗС. При этом счетов-фактур, как правило, нет. АЗС как организации, оказывающие платные услуги населению, счета-фактуры не выставляют (п.7 ст.169 НК РФ). Из-за отсутствия счета-фактуры при наличной оплате или оплате банковской картой НДС принять к вычету нельзя (п.1 ст.172 НК РФ).

Существует еще один нюанс. Если в кассовом чеке АЗС налог отдельной строкой не выделен, топливо учитывается в полной стоимости расходов. Хуже, если НДС в чеке выделен отдельной суммой или просто указана процентная ставка. Этот налог организация не сможет ни принять к вычету, ни уменьшить на эту сумму облагаемую базу по налогу на прибыль.

Обратите внимание: несмотря на то что расходы на приобретение топлива во время командировки относятся к расходам на проезд, на них не распространяется положение п.1 ст.172 НК РФ о возможности применения налоговых вычетов на основании «иных документов». Для принятия к вычету НДС по приобретенному топливу счет-фактура необходим, поскольку кассовый чек АЗС не является бланком строгой отчетности.

Топливные карты приобретаются, как правило, в безналичном порядке. Причем покупает их не сотрудник, а организация. Поэтому проблем с вычетом НДС при приобретении ГСМ по топливным картам обычно не возникает. Вычет производится на основании счетов-фактур топливной компании.

Андрей Викторович Комаров

Директор АКФ «ЦФО»

Н. В.Иволгина

Эксперт журнала «Российский налоговый курьер»

08.06.2004

u-bags.ru

Сотрудник ездил в командировку в другой город на своем личном автомобиле. Как компенсировать работнику затраты на бензин…

Сотрудник ездил в командировку в другой город на своем личном автомобиле. Как компенсировать работнику затраты на бензин?

Ответ на вопрос:

В том случае, если сотрудник ездил в командировку на личном автомобиле, этот факт надо отразить в приказе о направлении в командировку.

По окончании командировки сотрудник составляет служебную записку, в которой указывает фактический срок пребывания в командировке.

К служебной записке прикладываются подтверждающие расходы документы (путевой лист, маршрутный лист, счета, квитанции, кассовые чеки и иные документы, подтверждающие маршрут следования транспорта) (п.7 Постановления Правительства РФ от 13.10.2008 N 749 “Об особенностях направления работников в служебные командировки”).

Эти документы подтверждают произведенные сотрудником расходы на ГСМ, которые должен возместить работодатель.

Подробности в материалах Системы Кадры:

Журнал: Служебная командировка на автомобиле. Порядок оформления поездки и отчета за нее

Журнал «Трудовых споров», №11 Ноябрь 2015

Гарантии и компенсации

Евгения Королева, заместитель генерального директора по правовым вопросам юридическои? компании «Альтернативное решение»

1. Какую информацию нужно включить в приказ о командировке

2. Чем подтвердить командировку, если нет проездных документов

3. Как работник может доказать маршрут следования на автомобиле

Командировка работника на личном авто или машине компании имеет особенности. В приказе нужно зафиксировать использование автомобиля в служебных целях. По возвращении из командировки у работника необходимо запросить служебную записку с фактическим сроком выполнения задания. А еще проверить путевой или маршрутный лист.

В 2015 году вступили в силу изменения, внесенные в Положение об особенностях направления работников в служебные командировки (утв. постановлением Правительства РФ от 13.10.2008 № 749; далее — Положение № 749). Законодатель максимально упростил документальное оформление служебных командировок. Теперь служебное задание и командировочное удостоверение не нужны, и компании обходятся одним приказом. Именно в нем отмечают тот факт, что работник к месту командирования едет на автомобиле. После возвращения у работника необходимо запросить служебную записку, в которой он укажет фактический срок пребывания в командировке. Кроме того, понадобится путевой или маршрутный лист, подтверждающий маршрут следования транспорта. Без этого возникнут проблемы с обоснованием правомерности отнесения затрат в состав расходов.

В приказе нужно указать, что работник едет в командировку на автомобиле

Командировка работника начинается с приказа работодателя (абз. 2 п. 3 Положения № 749). Составлять служебное задание и командировочное удостоверение больше не нужно, так как эти документы исключены из числа обязательных. За основу приказа о направлении в командировку можно взять форму № Т-9, но ее придется немного доработать, добавив как минимум одну строку. Она пригодится для командировок, в которые работники ездят на автомобиле (своем, работодателя или третьих лиц). Ведь такая поездка осуществляется на основании письменного решения руководителя (абз. 2 п. 7 Положение № 749). Чтобы не множить похожие документы, упомянуть о виде транспорта целесообразно в приказе, а не разрабатывать отдельный бланк.

Если до места командирования работнику предстоит добираться на самолете или поезде, такого уточнения в приказе не требуется.

В приказе нужно указать срок поездки, ее цель и другие важные нюансы. Выгоднее, если поездка начнется и завершится в рабочий день сотрудника. За выезд в командировку и возвращение из нее в выходной день ему придется заплатить в двойном размере (ст. 153 ТК РФ, п.п. 4, 5 Положения № 749).

Обосновать отказ в такой оплате тем, что фактически работник не трудится в пути — не получится. Сотрудник, который, несмотря на выходной, находился в дороге, взыщет через суд не только основную сумму, но и проценты за просрочку выплаты, и компенсацию морального вреда (апелляционное определение Иркутского областного суда от 16.07.2015 по делу № 33-5998/2015). Если же он пропустит 3-месячный срок для обращения в суд, ему откажут в удовлетворении требований (ст. 392 ТК РФ, апелляционное определение Красноярского краевого суда от 15.10.2014 по делу № 33-10015/2014).

Работник подтверждает срок командировки служебной запиской

Когда работник едет в командировку на поезде или летит самолетом, определить ее фактический срок просто: даты начала и окончания устанавливают по билетам. Если добираться до места назначения сотруднику предстоит на автомобиле, то проездных документов у него не будет. Для таких случаев в абз. 2 п. 7 Положения № 749 предусмотрено следующее правило.

На заметку:

за отказ поехать в командировку работника (удаленного, офисного) можно привлечь к дисциплинарной ответственности. Осведомленность удаленного работника о поездке подтвердит электронная переписка (определения Московского городского суда от 10.03.2015 № 33-7396/2015, ВС Республики Татарстан от 19.03.2015 № 33-4049/2015).

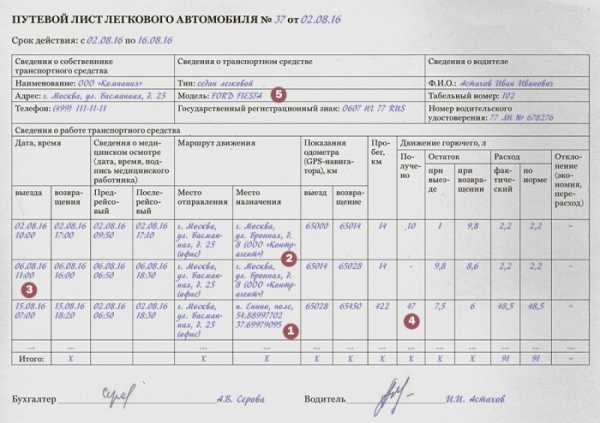

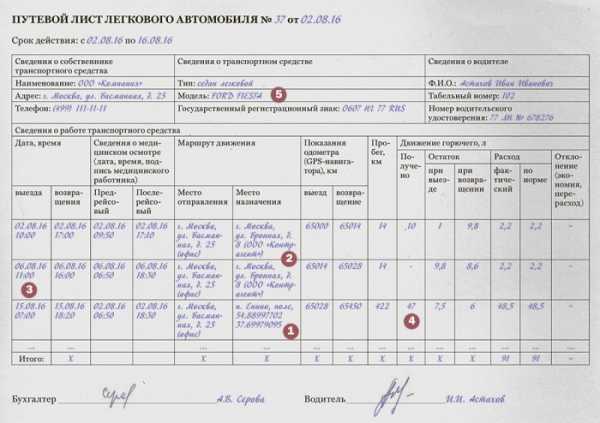

К числу важных документов относится путевой лист, который нужен для подтверждения расходов на ГСМ. Причем налогового инспектора удовлетворит не любой путевой лист, а только подробный: с ФИО водителя, датами, временем, местом отправления и назначения, показаниями спидометра и т. д. Если из путевого листа невозможно сделать однозначный вывод о маршруте следования, то работодателю не удастся доказать экономическую обоснованность затрат на ГСМ (постановления АС Московского округа от 08.04.2015 по делу № А40-108772/14, Северо-Кавказского округа от 11.09.2015 по делу № А32-1489/2013).

Итак, совсем без документа о пути следования командированного работника не обойтись, но у работодателя есть возможность использовать для этих целей другой документ — маршрутный лист. Он поименован в абз. 2 п. 7 Положения № 749 среди документов, подтверждающих использование автомобиля в рабочих целях и маршрут поездки. Форму маршрутного листа разрабатывает работодатель. При этом в бланке нужно предусмотреть графы для детального описания мест отправления и назначения. Обратите внимание, что маршрутный лист оформляют не вместо, а дополнительно к путевому листу.

Собранные в поездке документы-подтверждения работник представляет работодателю вместе со служебной запиской, в которой он указывает фактический срок пребывания в командировке (абз. 2 п. 7 Положения № 749).

Порядок действий работника в командировках на служебном или личном автомобиле, а также перечень документов, которые ему придется собрать, целесообразно прописать в локальном акте (положении, порядке). Кроме того, стоит разработать форму служебной записки с необходимыми графами, сделав ее приложением к такому акту. Это значительно облегчит документооборот.

Кстати

Отмена журналов учета командировочных — повод скорректировать должностную инструкцию

Это нужно, чтобы прописанные в документе обязанности совпадали с реальным функционалом работника.

Пока существовали командировочные удостоверения, п. 8 Положения № 749 обязывал работодателя вести учет работников, выбывающих (прибывающих) в командировку. Для этого Минздравсоцразвития России утвердило два журнала (приказ от 11.09.2009 № 739н; далее — Приказ № 739н). За них отвечал специально назначенный работник (п. 5 Порядка, утв. Приказом № 739н). Подобную обязанность также включали в должностную инструкцию.

Поскольку с 08.08.2015 отменили п. 8 Положения № 749, а с 19.10.2015 прекратили действовать и указанные журналы (приказ Минтруда России от 17.09.2015 № 646н), нужно скорректировать должностную инструкцию, исключив обязанность их вести. Достаточно подготовить новую редакцию документа и ознакомить с ним работника под роспись. Корректировка должностных обязанностей не является изменением его трудовой функции. Также целесообразно отменить приказ о назначении ответственного работника. Тем самым работодатель приведет документы в соответствие с законом и реальным положением дел.

Доказать срок командировки поможет командировочное удостоверение

Этот документ, несмотря на отмену, по-прежнему используют как свидетельство прибытия (убытия) работника к месту командирования.

Для безошибочного определения срока командировки нужны проездные документы. Без них используют договор найма квартиры или договор из гостиницы, в котором необходимо проверить следующую информацию: наименование организации, ФИО проживающего, цену номера, период проживания. Полный перечень важных сведений содержит п. 20 Правил, утвержденных постановлением Правительства РФ от 09.10.2015 № 1085.

Когда документа из гостиницы или договора от собственника жилья нет, пригодится командировочное удостоверение, схожий с ним документ и даже служебная записка от работника. Но в любом случае документ должен содержать подтверждение принимающей стороны о сроке прибытия и убытия командированного работника (абз. 4 п. 7 Положения № 749).

Работник вернет деньги, за которые не отчитался в полном размере

Кроме служебной записки о фактическом сроке командировки работнику предстоит отчитаться за полученные на поездку деньги (суточные, на аренду жилья, на оплату услуг автостоянки и т. п.). Независимо от средства передвижения для всех командированных на составление авансового отчета отводится 3 рабочих дня по окончании поездки (п. 26 Положения № 749). Отдельный письменный отчет перед руководителем понадобится, только если в компании его продолжают применять, так как по закону он не требуется.

3

рабочих дня — в такой срок после возвращения работнику нужно отчитаться за траты в командировке.

Отчитаться за аванс полностью удается не всем. Некоторые сотрудники не предоставляют его или составляют на сумму, не совпадающую с полученной перед поездкой. В подобной ситуации у работодателя есть хорошие шансы вернуть все деньги, за которые работник не отчитался.

В таких спорах суды применяют п. 2 ч. 1 ст. 243 ТК РФ, и сотруднику придется нести полную материальную ответственность; ограничиться выплатой среднего заработка ему не удастся. Главное — доказать выдачу аванса (наличными или путем перечисления на счет) и отсутствие авансового отчета по полученным работником суммам. Причем наличие договора о полной материальной ответственности не требуется. Это подтверждают апелляционные определения Московского городского суда от 08.12.2014 по делу № 33-38946/2014, Воронежского областного суда от 26.05.2015 № 33-2627/2015.

А вот обязать работника вернуть деньги за проживание в период командировки в гостинице – юридическом лице, которое не внесено в ЕГРЮЛ — не удастся. В подобных спорах суды проверяют, мог ли работник возвращаться домой, и если такой возможности не было, то считают обоснованным найм жилого помещения. Конечно, при условии, что сотрудник представил кассовые чеки, документы из гостиницы и выполнил служебное задание.

В своих решениях суды подтверждают возможность взыскания с работника сумм, связанных с авансовыми выплатами при направлении в командировку. Но допускают это только в случае злоупотребления правом или фальсификации работником документов, которые обнаружились после утверждения авансового отчета. К тому же, по мнению судов, у командированного работника нет возможности проверить, находится ли гостиница на налоговом учете (апелляционные определения Воронежского областного суда от 23.08.2012 № 33-4504, Самарского областного суда от 11.08.2015 по делу № 33-8702/2015).

Но если у работодателя есть доказательства сокрытия работником денежных средств, то последнему придется возместить компании ущерб. Для этого нужно провести проверку и установить размер ущерба. Понадобятся письма из организаций, куда сотрудник был командирован, и гостиниц, где он проживал, выписки из счета и другие данные, — чтобы показать нецелевое расходование аванса на командировку (определение Московского городского суда от 26.02.2015 по делу № 33-3257).

07.02.2018

С уважением и пожеланием комфортной работы, Татьяна Козлова,

эксперт Системы Кадры

www.kdelo.ru

Как подтвердить аренду авто в командировке?

— В целях налога на прибыль обоснованные <ст. 252 НК> расходы на аренду авто учитывать в принципе можно, т.к. перечень налоговых командировочных расходов открыт <подп. 12 п. 1 ст. 264 НК, Постановление ФАС МО от 03.09.2013 N А40-22927/12-107-106>. Однако рискованно делать это:

<и> при наличии из всех первичных документов одного только ПКО. Минфин указывает, что для списания таких расходов в налоговых целях подтверждающими документами могут быть договор аренды, акт о передаче/возврате автомобиля, счета, чеки и иные документы, подтверждающие оплату услуг по предоставлению автомобиля в аренду, документы, подтверждающие размещение автомобиля на парковку, стоянку (при наличии) <Письмо Минфина от 29.11.2010 N 03-03-06/1/742>;

<и> при отсутствии в коллективном договоре или ином локальном акте условия о возмещении расходов на аренду авто для передвижения в месте командировки (в отличие от аренды авто для проезда к месту командировки). Минфин и ФНС считают это необходимым требованием для списания таких расходов в налоговом учете <Письма Минфина от 21.07.2011 N 03-03-06/4/80, ФНС от 12.07.2011 N ЕД-4-3/11246>.

Само по себе отсутствие договора аренды и актов приема-передачи арендованного авто не может быть причиной отказа работнику в возмещении этих расходов. Ведь он представил подтверждающий документ – ПКО, из которого видно, сколько и за что (текст в строке “Основание”) он заплатил.

Однако если аренда авто в командировке заранее не была согласована с руководством и не указана в локальных документах организации <ст. 168 ТК, п. 11 Положения, утв. постановлением Правительства от 13.10.2008 № 749>, пусть работник напишет заявление директору о возмещении расходов на аренду (оно будет приложением к авансовому отчету). Директор должен решить, возмещать ли эти расходы. Если решит возместить и утвердит авансовый отчет, то тем самым одобрит сделку по аренде авто от имени фирмы <ст. 183 ГК>.

Это будет подтверждением того, что деньги работник потратил в интересах организации, следовательно, их возмещение не является его личным доходом и не облагается НДФЛ <ст. 41, п. 3 ст. 217 НК, ст. 168 ТК>. Также может понадобиться подтверждение того, что арендованный автомобиль использовался для поездок в служебных целях (например, составленный работником путевой лист) <Постановление 20 ААС от 16.04.2014 N А54-2673/2013>.

С тем, что суммы возмещения расходов на аренду авто не образуют облагаемого НДФЛ дохода, согласен и Минфин <Письмо Минфина от 29.11.2010 N 03-03-06/1/742>. Поэтому спор с налоговой по этому вопросу маловероятен. Но все-таки возможен. Это следует из одного судебного решения. По мнению суда, такие затраты работника не подпадают под названные в перечне сумм возмещения командировочных расходов, освобожденных от НДФЛ <п. 3 ст. 217 НК>, и вообще компенсируются ему суточными. А если работодатель возмещает их сверх суточных, то должен считать это доходом работника и удерживать из него НДФЛ <Постановление ФАС МО от 13.12.2013 N Ф05-15227/2013>.

glavkniga.ru

Как учитывать ГСМ при использовании личного автомобиля в командировке

Иногда в кадровой практике встречаются случаи, когда, отправляя работника в служебную командировку, организация не может по ряду причин обеспечить его транспортом. В связи с этим сотрудник может воспользоваться общественным транспортом, а может ехать и на своем автомобиле в служебных целях.

Закон разрешает ездить в служебные поездки на личной машине, необходимо только соблюсти предусмотренный им порядок и грамотно оформить все документы. Данная статья поможет в этом.

Оформление командировки на личном автомобиле

Что же необходимо, если работник едет в командировку на личном автомобиле? В первую очередь, сотруднику следует взять письменное разрешение у начальства на отправление именно на личной машине. Затем подписать с работодателем соглашение о всех предвиденных и непредвиденных расходах, связанных с эксплуатацией машины при проезде. К запланированным расходам по использованию личного автомобиля для проезда в рабочих целях относятся:

- расходы на бензин;

- иные, связанные с обеспечением функций машины, расходы, например, на покупку незамерзающей жидкости.

Согласно статье 167 ТК организация должна произвести сотруднику компенсацию всех финансовых затрат, связанных с командировкой по работе. 168 статья к основным расходам относит:

- проживание;

- проезд;

- суточные.

Ремонт личного автомобиля, оплата денежной суммы за парковку, возмещение ущерба в случае возможного ДТП, иные затраты ТК относит к дополнительным, а дополнительные расходы подлежат оплате и последующему налогообложению только с ведома начальства. Поэтому, при проезде на личном автомобиле в интересах службы, в соглашении с работодателем нужно по максимуму прописать все непредвиденные затраты для дальнейшей оплаты фирмой.

Кстати, что касается ДТП, то организация производит оплату убытков только в случае вины другой стороны, в противном случае платить придется сотруднику.

Ст. 188 ТК обязывает работодателя возместить оплату расходов сотруднику при эксплуатации принадлежащего ему имущества в рабочих целях.

Какие документы нужны при командировке на личном автомобиле?

Самым главным и необходимым документом для отправления сотрудника в командировку является приказ. Приказ является главным основанием, если условия командировки изменяются, например, время проезда, то кадровый работник также должен издать приказ об этом.

Основанием для составления приказа является распорядительный документ руководства, т. е. разрешение на командировку сотруднику. Существует определенная категория граждан, отправление которых в рабочую поездку без согласия не возможно. Такое требование устанавливает трудовое законодательство, например, у работницы, воспитывающей ребенка до трех лет.

После подписи руководителя на приказе, работнику выдается под роспись командировочное удостоверение. Кадровику желательно вести журнал выездов.

По возвращению из поездки командированный работник составляет служебную записку, где отражает все обстоятельства:

- дни в дороге;

- вид транспорта;

- место проживания;

- перечень прилагаемых документов, свидетельствующих о понесенных им затратах, подлежащих оплате.

Особенностью пакета документов при отправлении на своей машине является то, что обязательно заполнить путевой лист при командировке на личном автомобиле. Путевой лист является наряду с квитанциями доказательством затрат на топливо. Он должен содержать:

- количество дней в дороге;

- маршрут движения;

- сведения о машине: государственный номер, марку;

- реквизиты водительских прав;

- данные о владельце автомобиля;

- показания одометра до проезда и после.

Путевой лист заполняется водителем и направляется сначала на утверждение начальнику организации, затем в бухгалтерию в качестве подтверждающего документа вместе с авансовым отчетом.

Оплата проезда производится ровно за столько дней, сколько указано в приказе и путевом листе. Все данные должны совпадать.

Образец приказа на командировку на личном автомобиле

Такой приказ можно оформить на бланке Т-9.

Обязательно нужно прописать:

- данные об отправляемом сотруднике: Ф.И.О., занимаемая должность;

- точное местонахождение точки пребывания;

- количество дней включительно с учетом движения туда и обратно;

- вид транспорта;

- сведения о машине.

Скачать бланк

Особенности оплаты проезда в командировку на личном автомобиле

Постановление Правительства № 92 от 2002 г. прописывает лимиты оплаты. Суммы законодатель привязывает к объему двигателя машины. Так, если он меньше 2 тыс. куб. см., то оплачивается 1200 р., если больше, то 1500 р.

Данные суммы устанавливаются за месяц. Если время проезда меньше месяца, то оплата производится пропорционально командированным дням.

Как учитывать ГСМ при использовании личного автомобиля в командировке?

ГСМ при проезде на своей машине учитываются точно также как и на транспорте компании.

- во-первых, представляются чеки и квитанции с АЗС;

- во-вторых, расчеты указаны в путевых листах.

Произведение простой арифметики позволит сопоставить указанные в бумагах данные и произвести расчет.

Читайте далее

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных): Загрузка…russiansu.ru

Компенсация расходов на бензин сотруднику при направлении его в командировку на личном автомобиле

Добрый день, у нас есть дистанционный работник, рабочее место которого расположено в другом городе. Работник направляется в командировку к работодателю на личном транспорте. Каким образом мы можем компенсировать расходы на бензин?

При поездках в командировку за использование личного автомобиля в служебных целях сотруднику положена компенсация, предусмотренная статьей 188 ТК РФ. Поэтому в этом случае организация может выплатить компенсацию расходов на основании служебной записки, путевого листа, кассовых чеков. Также Вы можете заключить договор аренды на время командировки. В договоре аренды следует прописать, что расходы на ГСМ организация должна возместить. Расходы возмещайте на основании: путевого листа, а также кассовых чеков.

Обоснование

Главные новости декабря для бухгалтера

ИЗ СТАТЬИ ЖУРНАЛА «ГЛАВБУХ», № 11, ИЮНЬ 2015

1.Первые официальные разъяснения чиновников про расходы на командировку

Сотрудник ездил в командировку на личной машине

Важная деталь

После возвращения из поездки на личной машине работник должен составить служебную записку. И приложить к ней путевой лист, а также первичку, подтверждающую расходы.

По новым правилам фактический срок командировки, в которую работник отправился на личной машине, он должен указать в служебной записке. Ее нужно представить по возвращении из поездки вместе с оправдательными документами, подтверждающими расходы и использование транспорта для проезда к месту командирования и обратно. Перечень таких документов открыт. Это путевой лист, счета, квитанции, кассовые чеки и др. (п. 7 Положения № 749).

Но возможна ситуация, что у работника не будет никаких первичных документов, которые по дате относились бы к периоду поездки. Например, если он заправил машину заранее, а жил не в гостинице, а у знакомых. Можно ли в этом случае учесть расходы в виде суточных и стоимость ГСМ на основании одной лишь служебной записки?

По мнению чиновников, нет. И фактический срок командировки, и использование машины в служебных целях нужно подтверждать первичными документами, оформленными в соответствии с законодательством о бухучете.

Осторожно!

Чиновники считают, что служебная записка не подтверждает использование в командировке личной машины. Поэтому безопаснее, чтобы работник заправил ее в командировке и сохранил чеки.

Какие именно будут документы, не важно. Но по ним должно быть видно, что сотрудник действительно сначала ехал в другой город, а потом из него возвращался (письмо Минфина России от 20 апреля 2015 г. № 03-03-06/22368).

Конечно, у работника помимо служебной записки должен быть путевой лист. Ведь он обосновывает количество израсходованного горючего, а значит, нужен для списания расходов на бензин. К тому же такой документ подтверждает, что сотрудник использовал свою машину для служебных целей. Однако безопаснее, чтобы к служебной записке были приложены еще и чеки автозаправочной станции, расположенной в месте командировки. В таком случае инспекторы вряд ли будут пытаться оспорить реальность поездки.*

Из рекомендации

Сергея Разгулина, действительного государственного советника РФ 3-го класса

2.Как оформить и отразить в бухучете и при налогообложении расходы на проезд в командировку на автомобиле

Сотрудник может выехать в командировку как на личном, так и на служебном автомобиле. В любом случае организация обязана возместить ему все затраты, связанные с поездкой (ст. 168 ТК РФ).

Проезд на личном автомобиле

При поездках в командировку за использование личного автомобиля в служебных целях сотруднику положена компенсация, предусмотренная статьей 188 Трудового кодекса РФ. Размеры такой компенсации организация определяет самостоятельно.*

Личный автомобиль: налог на прибыль

При расчете налога на прибыль компенсацию за использование личного автомобиля можно учесть только в пределах норм, установленных постановлением Правительства РФ от 8 февраля 2002 г. № 92 (письмо ФНС России от 21 мая 2010 г. № ШС-37-3/2199). Эти нормы предназначены и для расчета единого налога при упрощенке с разницы между доходами и расходами.

При этом, по мнению контролирующих ведомств, нормы, установленные Правительством РФ, уже включают в себя амортизацию автомобиля, а также возмещение затрат на текущий ремонт, техобслуживание и приобретение ГСМ. Поэтому никакие дополнительные выплаты сотруднику, который использует личную машину для служебных поездок, не положены (письма Минфина России от 4 декабря 2015 г. № 03-03-06/70852, от 15 сентября 2005 г. № 03-03-04/2/63 и МНС России от 2 июня 2004 г. № 04-2-06/419).

Главбух советует: на период командировки заключите с сотрудником договор аренды его личного автомобиля. На всю сумму арендной платы, а при наличии оправдательных документов и на все затраты, связанные с эксплуатацией автомобиля, можно уменьшить налогооблагаемую прибыль (подп. 2 п. 1 ст. 253, подп. 10 п. 1 ст. 264 НК РФ). Если организация не заключит договор аренды, то для обоснования возмещения расходов по использованию личного автомобиля во время командировки она может воспользоваться следующими аргументами.

В статье 188 Трудового кодекса РФ речь идет о двух выплатах в пользу сотрудника. Первая – это компенсация за износ личного автомобиля, а вторая – возмещение расходов, связанных с его использованием (приобретение ГСМ, техобслуживание и т. п.). В письме Минфина России от 2 ноября 2004 г. № 03-05-01-04/72 эти выплаты тоже рассматриваются обособленно.

Таким образом, направляя сотрудника в командировку на личном автомобиле, помимо компенсации организация должна возместить ему затраты на приобретение бензина, на платную автостоянку и т. п. (ст. 168 ТК РФ). Эти затраты можно квалифицировать как материальные расходы, а также как расходы на проезд до места командировки и обратно. Такие затраты можно учесть при налогообложении прибыли (подп. 2 п. 1. ст. 253, подп. 12 п. 1 ст. 264 НК РФ). Основанием для возмещения расходов будут путевые листы, чеки АЗС и т. п. То есть такие же документы, какими подтверждают свои расходы сотрудники, направленные в командировку на служебном автомобиле.

Однако налоговая инспекция вряд ли согласится с такой трактовкой законодательства. При проверке инспектор будет руководствоваться письмами Минфина России от 15 сентября 2005 г. № 03-03-04/2/63 и МНС России от 2 июня 2004 г. № 04-2-06/419. Поэтому, скорее всего, он признает неправомерным одновременное уменьшение налоговой базы и на сумму компенсации за использование личного автомобиля, и на сумму возмещения расходов на проезд. В таких условиях окончательное решение о расчетах с сотрудником организация должна принять самостоятельно. Причем, если это решение будет противоречить требованиям Минфина России, отстаивать свою позицию организации придется в суде.*

www.zarplata-online.ru