Образец авансового отчета по командировке – Авансовый отчет по командировке в 2019 году

Образец авансового отчета по командировке

Деловую поездку сотрудников обеспечивает работодатель выдачей командировочных. Эти деньги предназначены на конкретные цели: проживание, проезд и питание работника.

После завершения поездки, командированный сотрудник составлением авансового отчёта по командировке обязан подтвердить траты, произведённые из средств выданных перед поездкой.

Зачем необходим авансовый отчёт

Можно задаться вопросом, так ли необходимо требовать от командированных сотрудников составлять авансовые отчёты и подтверждать траты письменно.

Самому сотруднику это лишняя работа, да и предприятию главное, чтобы цель поездки была достигнута, а командировочные выдаются не настолько крупные, чтобы можно было говорить о какой-то растрате и нецелевом расходовании средств.

Ведь если сотрудник выполнил задание на командировку, значит он действительно был в нужном месте, проживал там и чем-то питался.

Но помимо таких очевидных фактов существуют и требования закона, которые обязывают само предприятие учитывать каждый рубль, выдаваемый из кассы или приходящий в неё.

Мало того, каждому рублю должен соответствовать подтверждающий документ. Именно поэтому наличность, выдаваемая на обеспечение командировки, и требует отчёта об её тратах.

Составление авансового отчёта по командировке

Когда деловая поездка окончена, необходимо составить авансовый отчёт, а в нём указать, куда конкретно были потрачены командировочные.

От сотрудника требуется перечислить все места, где были произведены траты подотчётных средств, указать, на что конкретно тратились деньги и в какой сумме.

Сам отчёт не будет принят, если описанные в нём, произведённые работником траты, в свою очередь, не будут иметь документального подтверждения. Это довольно серьёзное требование.

Те суммы, на которые командированный не смог предоставить оправдательный документ (чек или квитанцию об оплате), могут быть взысканы с самого сотрудника как потраченные на личные нужды, а не на командировку.

Во время поездки все квитанции, чеки и иные подтверждения трат собираются сотрудником и сохраняются до конца командировки. В случаях, когда командировочные потрачены не полностью, деньги сдаются обратно в кассу, а в отчёте указывается непотраченный остаток.

Лицу, которое не смогло успешно отчитаться о тратах командировочных, запрещено выдавать авансом новые суммы денег из кассы.

Ниже расположен типовой бланк и образец авансового отчета по командировке, вариант которого можно скачать бесплатно.

uristhome.ru

Авансовый отчёт по командировке: правила оформления, нюансы заполнения, бухгалтерские проводки

Сотрудники, отправляющиеся в командировку, имеют право написать заявление с просьбой выдать некоторую сумму для покрытия возможных расходов. Отчёт о денежных средствах, выданных работнику предприятия в виде аванса для возмещения понесённых затрат, должен оформляться по установленной форме в соответствии с нормативными требованиями. Выясним, когда сдача авансового отчёта обязательна, а также какими бухгалтерскими проводками следует отразить расходы по этому документу.

Общие положения о порядке составления авансового отчёта

Главным документом, устанавливающим и подтверждающим командировочные расходы, является авансовый отчёт. На сегодняшний день он остаётся единственным документом, подтверждающим расход средств физического лица за время командировки.

Прикладывать ли к отчёту командировочное удостоверение

Документ, который составлялся на протяжении десятилетий, с 2016 года отменили. Согласно постановлению Правительства России № 1595 от 29.12.2014 с 1 января 2016 года оформлять командировочные удостоверения нет необходимости. Теперь выдача удостоверений действующим государственным законодательством не регламентируется и является сугубо личным делом компании.

При желании предприятие вправе выдать своему работнику такой документ на бланке старого образца. Можно также оформить его в виде письма произвольной формы, написанного в адрес организации, куда направляется сотрудник.

Обязательно ли заполнять авансовый отчёт

Существуют по меньшей мере три ситуации, в которых отчёт можно не составлять:

- Если в командировке работник расходовал исключительно собственные средства. На практике сотрудник компании, обладающий подтверждающими его затраты документами, пользуется своим правом на их компенсацию, предоставляя в организацию авансовый отчёт. Однако это делается только на добровольной основе с целью возврата потраченных средств. Никто не обладает правом заставить работника оформить авансовый отчёт, если он не настаивает на возврате средств.

- Когда никакого денежного аванса перед отбытием в командировку физическое лицо не получало. Заявку на выплату израсходованных в командировке средств в этом случае разрешается подавать в произвольной форме, и в том числе, чтобы не придумывать новые формы документов, на утверждённом бланке авансового отчёта.

- Когда расходы в командировке несёт индивидуальный предприниматель. Авансовый отчёт сам на себя ИП может не заполнять.

В письме ФНС № АС-42/14504@ от 31.08.2012 указано на недопустимость применения штрафных санкций в отношении индивидуального предпринимателя за не составление им авансового отчёта.

В этом случае для оформления понесённых расходов вместо авансового отчёта ИП может использовать расходный кассовый ордер, в котором отображаются потраченные суммы с указанием на номера соответствующих расходных накладных или иных финансовых документов.

Особенности оформления документа

Оформление авансового отчёта на специальном бланке начиная с 2012 года не регламентируется (закон правительства РФ № 402 от 06.12.2011). Фирмы вправе разрабатывать для составления этого документа свои, ведомственные, формы бланков. Однако фактически в деловой практике везде для составления авансового отчёта применяют форму бланка АО-1.

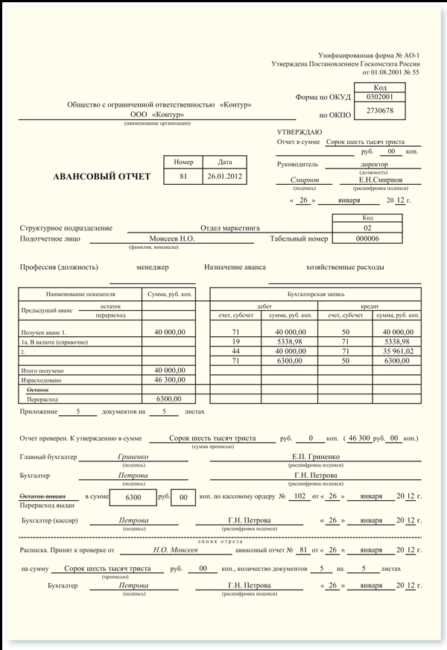

Образец заполнения формы №АО-1

Образец заполнения авансового отчёта (лицевая сторона)

В основной части авансового отчёта указываются следующие суммы: остаток или задолженность по предыдущим авансовым отчётам, фактические расходы, подтверждённые чеками или другими платёжными документами, а также конечный остаток средств, вычисляемый как разница между величиной остатков и суммой фактических расходов.

Как составить

Авансовый отчёт заполняется после командировки и предъявляется в бухгалтерию предприятия не позднее чем через три дня по окончании командировки.

В авансовом отчёте выделяются как минимум четыре компонента:

- Центральная часть бланка — главная часть отчёта, в которой отражаются суммы произведённых расходов.

- Фиксация проверки авансового отчёта в бухгалтерии, где указывается размер суточных и итоговая сумма для расчёта, проверенная бухгалтером.

- Все документы, согласно которым указываются расходы, с указанием вида затрат, названия документа, номера и даты получения. В конце списка этих документов обязана стоять подпись подотчётного лица.

- Оригиналы всех документов, находящихся в списке, на которые ссылается командировочный в своём авансовом отчёте.

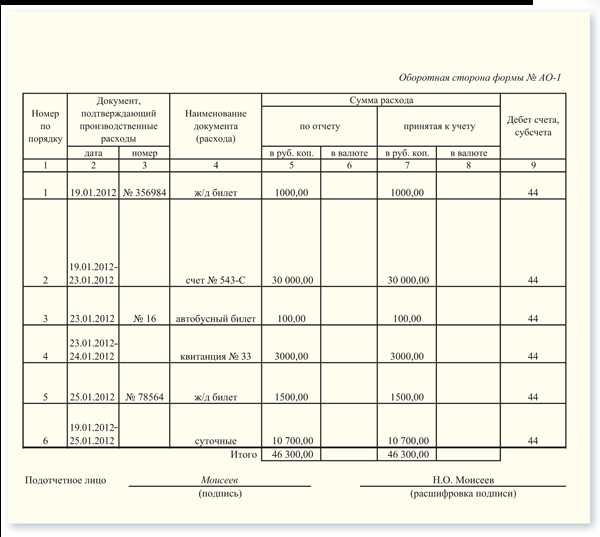

Пример заполнения авансового отчёта по командировке

Образец заполнения авансового отчёта (оборотная сторона)

Подписание и согласование документа

Авансовый отчёт о командировочных расходах подписывает подотчётное лицо — сотрудник, вернувшийся из командировки.

Авансовый отчёт проверяется на ошибки в бухгалтерии предприятия. После проверки документа и исправления возможных ошибок бухгалтер делает правильный расчёт сумм и составляет расписку о принятии отчёта с сопровождающими документами.

После этого бухгалтер выдаёт подотчётному лицу отрывную часть авансового отчёта. В ней указываются следующие сведения:

- фамилия, имя и отчество командировочного;

- номер отчёта;

- дата составления отчёта;

- сумма прописью командировочных расходов, вычисленная в строгом соответствии с имеющимися документами;

- количество принятых документов, составляющих авансовый отчёт;

- число листов в принятых документах.

После проверки авансовый отчёт подписывается бухгалтером и главным бухгалтером предприятия.

Проверенный отчёт предоставляется руководителю компании на утверждение. Для этого начальник ставит на лицевой стороне авансового отчёта подпись и указывает фамилию.

Только после прохождения всех перечисленных процедур авансовый отчёт о командировочных расходах принимается к учёту с последующей оплатой в кассе предприятия.

Можно ли оформить документ в электронном виде

В настоящее время, согласно с положениями статьи 6 закона № 63-РФ «Об электронной подписи» от 06.04.2011, авансовый отчёт разрешается составлять в электронном виде. И также в этом законе прописано, что такой «документ, составленный в электронном виде, подписывается простой электронной подписью или неквалифицированной электронной подписью». Причём подготовленный в электронном виде авансовый отчёт равносилен документу на бумаге, подписанному собственноручной подписью.

Составление авансового отчёта в электронном виде подразумевает присутствие у причастных к оформлению служебных лиц (подотчётного сотрудника, бухгалтера и главного бухгалтера), личных простых или усиленных неквалифицированных электронных подписей.

Штрафные санкции за нарушения срока предоставления документа

Авансовый отчёт предоставляется в бухгалтерию предприятия не позднее чем через 3 суток после окончания командировки. Если эти сроки нарушены, то, полученные сотрудником на командировочные расходы деньги считаются его задолженностью. Таким образом, при несвоевременном отчёте о выданных авансом средствах они могут быть удержаны работодателем из зарплаты работника (ст.137 ТК РФ).

Возможна ситуация, когда предприятие не удержало со своего работника выданные на командировку под отчёт средства, за которые он вовремя не отчитался. В таком случае эти деньги включаются в общую сумму, из которой высчитываются страховые взносы.

Такое требование указано в приложении к письму ФСС РФ № 02–09–11/06–5250 от 14.04.2014, где говорится об обложении страховыми взносами некоторых выплат. В этом письме неподтверждённые документально, а поэтому подлежащие возвращению, суммы командировочных расходов приравниваются к выплатам в пользу работников, иначе говоря, к доходам физических лиц.

Бухгалтерские проводки сумм авансовых отчётов на командировку

Обычно командировочные расходы отражаются в дебетовом счёте 20(26) и кредитном счёте 71. В определённых обстоятельствах при выдаче аванса в бухгалтерии применяются другие проводки по счетам. Чтобы заполнить отчёт правильно, следует воспользоваться данными приведёнными ниже.

Таблица: бухгалтерские проводки в зависимости от целей выдачи аванса

Предъявление авансового отчёта по командировке относится к непременным условиям работы практически каждого предприятия. Составление этого важного документа регулируется трудовым и налоговым законодательством. Чтобы сделать корректный авансовый отчёт, работник должен приложить все оправдательные документы.

sb-advice.com

Образец авансового отчета по командировке

Авансовый отчет по командировке составляется сотрудником предприятия по прибытии из служебной поездки. В материале пойдет речь о правилах оформления этого документа, а также будет представлен его образец.

Как правильно заполнить авансовый отчет по командировке в 2017 году

Загранкомандировка — есть ли отличия от обычного отчета

Как правильно заполнить авансовый отчет по командировке в 2017 году

Каждый сотрудник, вернувшийся из командировки, должен отчитаться по расходам, произведенным в период выполнения служебного задания. Для того чтобы провести это действие, предусмотрена специальная форма, именуемая авансовым отчетом. При этом заполнять бланк надо и в том случае, если средства получены перед командировкой, и в том случае, если поездка осуществлялась на собственные средства и требуется компенсация потраченных личных денег.

При заполнении отчета у персонала могут возникнуть трудности. По этой причине руководству организации или ответственным за это сотрудникам рекомендуется составить небольшую инструкцию. Следует особенно обратить внимание на такие тонкости:

- Авансовый отчет надо представлять в бухгалтерию предприятия в течение 3 рабочих дней по окончании командировки. Этот срок установлен нормами п. 26 Положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, п. 6.3 Указания Банка России от 11.03.2014 № 3210-У.

Если отчет не представлен вовремя, бухгалтерия может поставить эту сумму в доход работнику и оформить как аванс к заработной плате. В результате недисциплинированный работник может не получить полностью месячную зарплату. Такое развитие событий заставляет быстрее сдавать отчеты.

- Для оформления расходов, понесенных в командировке, как правило, используется унифицированный бланк АО-1. Однако разрешено применять и самостоятельно разработанные формы.

- Авансовый отчет заполняется в единственном экземпляре, поскольку он нужен только бухгалтерии для списания выданных средств.

- Работнику, заполняющему отчет, должно быть понятно, какие графы заполняет он, а какие — бухгалтерия. Особенно это важно при использовании собственных бланков.

- К отчету обязательно надо прикладывать документы, подтверждающие действительность трат. Только суточные не требуют такого подтверждения.

Чтобы пользователям нашего сайта было легче понять правила заполнения формы, мы подготовили образец авансового отчета по командировке:

Скачать образец

Загранкомандировка — есть ли отличия от обычного отчета?

Некоторые российские организации работают в сотрудничестве с иностранными компаниями. В таких обстоятельствах неизбежны служебные поездки заграницу. При осуществлении загранкомандировки авансовый отчет заполняется по правилам, отличным от применяемых при оформлении расходов по поездкам внутри страны. Имеется в виду следующее:

- Отчитываться надо в той валюте, в какой производились расходы, с переводом в рубли.

- Подтверждающие документы следует перевести на русский язык, а перевод оформить отдельно. Допускается доверить перевод сотруднику предприятия, а если такого специалиста нет, то стороннему переводчику.

Иных отличий нет, т. е. во всем остальном заполнение и утверждение отчета по загранкомандировке идентично заполнению отчета по внутрироссийской командировке.

***

Итак, в нашей статье мы рассказали о нюансах составления командировочного авансового отчета, а также привели пример самого этого документа, основываясь на котором наши читатели в будущем смогут составить собственный отчет для сдачи в бухгалтерию.

okbuh.ru

Образец заполнения авансового отчета по командировке

В любой организации, независимо от форм и размеров, неотъемлемая часть деятельности – служебные поездки сотрудников. Каждый работник, который возвращается из командировки, должен составить авансовый отчет, подтвердить все понесенные затраты и факт работы в другом населенном пункте.

Перед командировкой сотруднику нужно забронировать билеты, жилье, для чего из кассы ему выдается аванс. По прибытию обратно на основное рабочее место, работник отчитывается по понесенным расходам, заполняя авансовый отчет по командировке 2018. Бланк предназначен для внутреннего первичного учета, который подтверждает использование ранее выданных средств.

Составление авансового отчета по командировке предусматривает использование специального бланка №АО-1, утвержденного Федеральной службой госстатистики. Каждая организация имеет право добавлять новые графы или удалять те, которые ей не нужны. Можно самостоятельно составить бланк документа, отобразив в нем обязательные реквизиты.

Как оформить авансовый отчет по командировке

Документ используется в бухучете для списания ранее выданных средств, поэтому важно знать, как заполнить образец авансового отчета по командировке правильно.

Бухгалтерия выдает сотруднику бланк, в котором следует указать:

- наименование организации;

- ФИО командируемого сотрудника, подразделение, занимаемую должность;

- цель выдачи финансовых средств.

Чаще всего организация использует специальное программное обеспечение (1С), поэтому в бланке уже будут указаны эти сведения. Далее сотрудник заполняет другой лист, где перечисляет все прилагаемые документы, подтверждающие понесенные работником расходы.

Отчет нужно заполнить на протяжении трех дней с момента израсходования средств. Документ сдается в бухгалтерию на проверку, при положительном результате утверждается руководителем и бухгалтер списывает указанные суммы. Чтобы бухгалтерия все проверила быстро и приняла отчет, достаточно сохранить все подтверждающие расходы документы. Соответственно, в том, как составить авансовый отчет по командировке по образцу, практически нет сложных моментов.

Расчет командировочных в 2018 году с примерами

Какие документы прилагаются

Согласно ТК РФ (ст. 168) работодатель обязан возместить сотруднику при отправлении его в служебную поездку затраты на проезд, проживание, суточные. Если командировка заграничная, к иным расходам относится медицинская страховка, оформление загранпаспорта, открытие визы и т.п.

Чтобы точно установить факт понесенных затрат, сотруднику необходимо приложить следующие документы к авансовому отчету по командировке:

- проездные билеты;

- квитанции, счета, договора, которые подтверждают факт найма жилья;

- прочие накладные, кассовые чеки;

- если сотрудник командирован на собственном авто – чеки из заправочных станций, чеки об оплате проезда по платным дорогам;

- корешки ПКО.

Самая распространенная проблема – это отсутствие подтверждающих документов, на основании которых делается списание средств. Поэтому особо тщательно стоит проверять наличие и заполнение чеков, БСО.

Если в ходе проверки оказалось, что выданный аванс превышал необходимую сумму расходов, сотрудник сдает остаток назад в кассу и оформляется ПКО. При недостаче составляется дополнительный РКО.

Отражение в бухгалтерии

В бухучете, когда утвержден авансовый отчет по командировке, проводка может быть отображена несколькими вариантами. Бухгалтер должен списать выданные авансовые средства в целях проведения бухучета и последующего налогообложения.

По дебету отражены выданные средства, по кредиту – списанные подтвержденные в отчете расходы:

| Ситуация | Проводка |

| Покупка материалов | Дт 10 – Кт 71 |

| Приобретение товаров | Дт 41 – Кт 71 |

| Списание суточных | Дт 20 – Кт 71 |

| Возврат в кассу остатка | Дт 50 – Кт 71 |

| Возврат остатка на р/с | Дт 51 – Кт 71 |

| Выдача сотруднику дополнительных средств из кассы или р/с | Дт 71 – Кт 50 (51) |

okbuh.ru

Авансовый отчет по командировке | Статьи

Согласно ст. 252, п.1 ст. 264 НК РФ: командировочные расходы – это расходы по производству и реализации, относящиеся к прочим расходам. Статья 313, ст.314 НК РФ: информация о расходах должна быть подтверждена первичной документацией. К подтверждающей документации относится и отчет о командировке. Без него нельзя подтвердить выданный аванс и расходы. Расходы принимаются к учету, согласно дате оформления отчета.

В этой статье вы найдете информацию:

- заполнение авансового отчета по командировке;

- особенности оформления авансового отчета по командировке;

- дополнительные документы;

- документы, подтверждающие расходы;

- образцы авансовых отчетов по командировке.

Обычно, при запланированной заранее командировке сотруднику в бухгалтерии выдается аванс. В него включаются средства на проезд, проживание, питание. О расходах полученного аванса работник должен предоставить отчет, в котором указывается конечная сумма расходов. Если эта сумма превышает выданные аванс, то сотруднику начисляется разница. Если сумма расходов меньше выданного аванса, то сотрудник должен вернуть денежные средства в кассу.

Командировка

Заполнение авансового отчета по командировке

Авансовый отчет является документом четко регламентируемым законодательством. Подается он для подтверждения понесенных в командировке расходов. Вместе с авансовым отчетом предоставляются и оригинальные документы подтверждающие расходы – билеты, чеки и пр.

Как оформить авансовый отчет по возвращении сотрудника из командировки

Корректно составленный отчет о командировочных расходах нужен чтобы подтвердить расходы, т.к. они в свою очередь отражаются на налогах предприятия. Составляет авансовый отчет работник, прибывший из командировки. По заполнению отчета он передается для проверки в бухгалтерию. Затем после подписания отчета руководителем сотруднику могут быть возвращены средства в случае если он не получал аванс или превысил сумму аванса.

Срок сдачи отчета – 3 рабочих дня после возвращения из командировки. Финансовый отчет по командировке является документом строгой отчетности. Заполняется он по форме №АО-1.

Расходы в командировке: чем подтвердить и как оплатить

Особенности оформления авансового отчета по командировке

Заполняется отчет в одном экземпляре в бумажном или электронном виде. Отчет о расходах должен быть подписан лицом его заполнившим и в таком виде сдан в бухгалтерию, после чего он передается на подпись руководителю. На документе также должна присутствовать подпись бухгалтера.

Формы первичных документов для оформления командировки сотрудника

Читайте по теме в электронном журнале

Дополнительные документы

Согласно постановлению №749 от 13.10.2008 г определен такой пакет командировочных документов:

Командировочное удостоверение определенного образца. Выписывается на каждую командировку на территории России. В нем ставится дата, подпись и печать при выбытии из организации от которой командирован сотрудник. Принимающая организация также ставит подпись, печать и дату прибытия и отъезда сотрудника. По возвращении в бухгалтерии проставляется дата прибытия.

- Квитанции, чеки, подтверждающие оплату за проживание.

- Билеты, чеки, квитанции, подтверждающие все расходы командированного сотрудника.

- Отчет о командировке, подписанные руководством.

- Иные командировочные расходы.

Согласно постановлению правительства России от 13.10.2008 N 749 все командировочные документы должны заполнятся соответствующим образом. Каждый документ, подтверждающий расходы должен быть приклеен на лист А4. При отсутствии оригинальных билетов, чеков, квитанций и пр. документов или при ненадлежащем заполнении отчета, бухгалтерия имеет право не оплатить сотруднику командировочные расходы. К тому же при налоговой проверке на организацию может быть наложен штраф.

Оформление командировок с 2015 года

Документы, подтверждающие расходы

- Кассовый чек, должен подтверждать оплату, может проверяется налоговой. Командированному следует правильно хранить чеки – при попадании влаги или прямых солнечных лучей информация может стать невидна. Чек без информации или с неразборчивой информацией не может быть принят.

- Товарный чек – многие организации работают без кассовых аппаратов. Тогда сотрудником должен быть запрошен товарный чек. В нем должно быть указано – наименование организации, подпись и дата, должность заполнявшего, хозяйственная операция, количество, стоимость, итоговая сумма. При отсутствии сопроводительного чека на бланке должна стоять печать организации, выдавшей товарный чек.

- Бланки строгой отчетности. Такой документ должен содержать реквизиты юридического лица, совершенную операцию, сумму, стоимость, дату, должность подписавшего.

Какие документы необходимо оформить по возвращении сотрудника из командировки

Образцы авансовых отчетов по командировке

Бланк авансового отчета в основном не претерпел изменений. В новой редакции появилась одна строка – расписка бухгалтера в получении отчета.

На лицевой стороне: указываются личные данные командированного, информация об авансе и документ, подтверждающий выдачу денег. Га оборотной стороне – номер документа, дата расхода, наименование услуги (товара) сумма, документы подтверждающие расходы.

Если сотрудником командировочные средства были потрачены в личных нуждах, или им были утрачены чеки и квитанции подтверждающие расходы, то недостающая сумма списывается с командировочного путем вычета из заработной платы.

www.kdelo.ru