Карточка справка форма 0504417 образец заполнения – Карточка-справка. ф.0504417 | Образец – бланк – форма

Карточка-справка форма 0504417 бланк 2018, образец заполнения

Форма 0504417 Карточка-справка используется в бюджетных учреждениях для регистрации сведений о зарплате каждого сотрудника. Форма 0504417 заполняется на основании расчетно-платежной ведомости ф.0504401 и простой расчетной ведомости ф.0504402.

Рассмотрим порядок заполнения карточки-справки. Скачайте пустой бланк формы 0504417 и образец заполнения ниже в статье.

Порядок заполнения карточки-справки 0504417

Применение карточки-справки ф. 0504417 закрепляется в учетной политике учреждения. Основанием является Приказ Минфина РФ № 52н от 30.03.2015 г. На законодательном уровне не прописано, когда следует распечатывать и как заполнять бланк: вручную или в электронном виде. Поэтому каждое учреждение вправе для себя решать, когда и как формировать в 2018 карточку-справку.

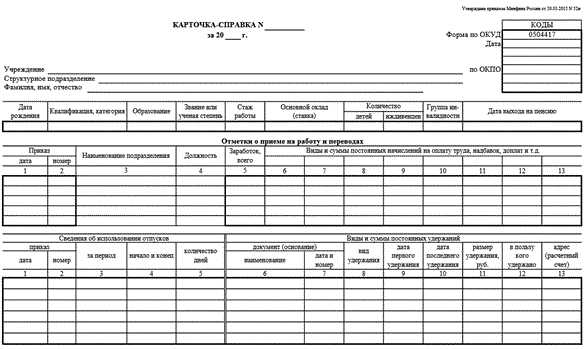

Пустой бланк формы ОКУД 0504417:

Так как карточка-справка относится к первичным учетным документам бухучета, то заполняет ее бухгалтер. В этом документе отражаются данные о заработной плате, которая начисляется работнику в течение всего года. Такие справочные сведения заносятся в карточку ежемесячно. Также в карточке указаны персональные данные работника:

- ФИО, дата рождения, образование, стаж;

- отдел (цех), квалификация, табельный номер;

- оклад или ставка;

- семейное положение, наличие детей и иждивенцев;

- дата приема на работу, выхода на пенсию.

В карточке-справке ф. 0504417 должны быть отражены все начисленные и удержанные суммы по зарплате, а также суммы к выдаче по каждому человеку. Информация вносится по всем видам начислений и удержаний, а также по источникам финансирования.

Организация может по своему усмотрению использовать карточку-справку формы 0504417 для обобщения информации о суммах вознаграждения физлицу, выполнившему работы или услуги согласно заключенному договору между работником и учреждением. Данные о дополнительных выплатах отражаются в разделе «Отметки о приеме на работу и переводах». Заполняя этот раздел, необходимо отразить данные:

- 1, 2 графа – номер и дата приказа по учреждению, который является основанием для дополнительных выплат;

- 3, 4 графа – наименование учреждения или структурного подразделения, должность;

- 5 графа – размер заработной платы;

- 6-13 графа – суммы и виды начислений на заработную плату, доплат.

В унифицированную форму 0504417 разрешено вносить дополнительные реквизиты, но убирать уже имеющиеся запрещено, поэтому их нужно также заполнять.

Карточку-справку формы 0504417 подписывают исполнитель и ответственный исполнитель, указывают дату формирования.

При заполнении карточки в электронной программе могут возникнуть ошибки. Если проверка их выявит, документы придется переделывать в ручную, так как карточки-справки будут уже сформированы и подшиты.

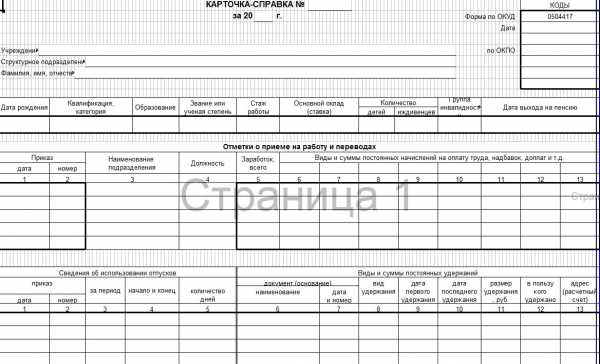

Образец заполнения карточки 0504417

www.budgetnik.ru

Карточка-справка (форма 0504417) – образец 2019

На странице представлен образец документа «Карточка-справка (форма 0504417)» с возможностью скачать его в формате xls.

Тип документа: КарточкаДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Эта карточка необходима для заполнения справки-карточки, содержащей информационных данных справочного характера по каждому сотруднику. Чтобы заполнить эту карточку, нужны данные расчетной и расчетно-платежной ведомостей. Прилагать вышеуказанные документы к карточке не нужно.

Форма заполняется каждый месяц и отражает удержания и начисления каждого сотрудника.

Как заполняется карточка-справка?

В первой таблице указываются такие данные:

- год и месяц рождения сотрудника, образование, степень квалификации;

- общий трудовой стаж;

- оклад или ставка;

- те, кто находится на иждивении сотрудника;

- если есть, то группа инвалидности;

- для работающих пенсионеров – дата выхода на пенсию.

В разделе о приеме на работу или переводе нужно записывать такую информацию:

- номер приказа, являющегося основанием для выплат, а также дата его вступления в силу;

- наименование структурного подразделения;

- должность;

- размер заработной платы;

- начисления на заработную плату.

Карточка-справка визируется подписью исполнителя.

Скачать образец документа

Скачать в .xlsСохраните этот документ у себя в удобном формате. Это бесплатно.

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке.

Скачать в .xlsСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

Документы, которые также Вас могут заинтересовать:

dogovor-obrazets.ru

как правильно заполнить карточку справку 0504417?

Большинство граждан, достигших совершеннолетия и окончивших университеты, работают в разного рода организациях и предприятиях. И естественно, что любая уважающая себя и серьезная фирма не может игнорировать установленные правила. Одним из таких правил является заполнение карточки-справки по форме 0504417: в ней указывается вся информация о том, какая зарплата у сотрудника, каков процент налогов и точное количество денег, которое изымается из зарплаты, также пишутся все задержки зарплаты. Эта бумага является для предприятия одной из форм управленческой документации. Считается, что эту справку нужно заполнять каждый месяц, однако у некоторых могут возникать трудности, как это сделать правильно. Поэтому сейчас мы расскажем, как правильно заполнять этот документ.

Для начала стоит сказать, что Законодательство разрешает автоматизированным способом создавать первичные учетные документы, также можно делать их в электронном варианте, но в таком случае после их нужно будет распечатать. Также Законодательством допускается использование как бланков, созданных в типографии, так и бланков, которые сформировала сама организация – это в том случае, если документ заполняется вручную и все эти особенности не обговорены в правилах предприятия. Несмотря на форму заполнения карточки-справки все равно все это предприятию нужно будет указать в своей учетной политике.

В самой справке имеется несколько граф. Сначала вносится информация общая информация о сотруднике. В следующем отделе пишется размер заработной платы, должность сотрудника и т.д. В последней же таблице указывается все то, о чем мы с вами говорили: вся информация о самой зарплате, налоги, удержания и т.д.

otvet.hi.ru

“Место для подклейки расчетных листов”. Подскажите, каков полный порядок ведения данной карточки, возможно ли распечатывать в конце г

На последнем листе карточки-справки формы 0504417 имеется надпись: “Место для подклейки расчетных листов”. Подскажите, каков полный порядок ведения данной карточки, возможно ли распечатывать в конце года из 1-с и является ли обязательным подклейка к ней расчетных листов?

Ответ на вопрос:

Форма карточки-справки 0504417 утверждена Приказом Минфина России от 30.03.2015 N 52н.

Карточка-справка (ф. 0504417) применяется для регистрации справочных сведений о заработной плате работника учреждения, в которой, помимо общих сведений о работнике, ежемесячно отражаются по всем источникам финансового обеспечения (деятельности) суммы начисленной заработной платы по видам выплат, суммы удержаний (по видам удержаний), сумма к выдаче.

Карточка-справка (ф. 0504417) заполняется на основании Расчетно-платежной ведомости (ф. 0504401), Расчетной ведомости (ф. 0504402).

Учреждение вправе использовать Карточку-справку (ф. 0504417) для обобщения сведений о суммах вознаграждения, начисленного (выплаченного) физическому лицу – исполнителю работ (услуг) по гражданско-правовым договорам, заключенным учреждением.

При этом Карточка-справка является обязательным документом в составе документооборота учреждения, являющимся основанием для начисления пенсий и определения трудового стажа работника (Письмо Минфина России от 14.04.2016 N 02-06-05/21573)

Отметим, что карточка-справка является бухгалтерским документом.

Обращаем Ваше внимание, в соответствии с правилами работы экспертной поддержки КСС “Система Кадры” мы осуществляем консультации только по вопросам, относящимся к кадровому делопроизводству и трудовому праву. Подготовка ответов по вопросам бухгалтерского учета, отчетности не относится к нашей тематике, поэтому мы не можем предоставить ответ с должной экспертной оценкой. Для получения более подробного ответа по бухгалтерским вопросам, советуем Вам приобрести доступ к БСС “Система Главбух”. Спасибо за понимание и благодарим Вас за обращение.

Подробности в материалах Системы Кадры:

Нормативная база: Приказ Минфина России от 30.03.2015 N 52н

“Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению”

Карточка-справка (код формы 0504417)

Карточка-справка (ф. 0504417) применяется для регистрации справочных сведений о заработной плате работника учреждения, в которой, помимо общих сведений о работнике, ежемесячно отражаются по всем источникам финансового обеспечения (деятельности) суммы начисленной заработной платы по видам выплат, суммы удержаний (по видам удержаний), сумма к выдаче.

Карточка-справка (ф. 0504417) заполняется на основании Расчетно-платежной ведомости (ф. 0504401), Расчетной ведомости (ф. 0504402).

Учреждение вправе использовать Карточку-справку (ф. 0504417) для обобщения сведений о суммах вознаграждения, начисленного (выплаченного) физическому лицу – исполнителю работ (услуг) по гражданско-правовым договорам, заключенным учреждением.

04.05.2017

С уважением и пожеланием комфортной работы, Елена Карсетская,

эксперт Системы Кадры

www.kdelo.ru

Поясните, пожалуйста, обязательны ли для заполнения карточки справки ОКУД 0504417 в государственном казенном учреждении? И кто их должен заполнять?

Поясните, пожалуйста, обязательны ли для заполнения карточки справки ОКУД 0504417 в государственном казенном учреждении? И кто их должен заполнять?

Ответ на вопрос:

Карточка-справка (ОКУД 0504417) утверждена Приказом Минфина РФ от 30.03.2015 N 52н.

Согласно указанному выше приказу карточка-справка (ф. 0504417) применяется для регистрации справочных сведений о заработной плате работника учреждения, в которой, помимо общих сведений о работнике, ежемесячно отражаются по всем источникам финансового обеспечения (деятельности) суммы начисленной заработной платы по видам выплат, суммы удержаний (по видам удержаний), сумма к выдаче.

Карточка-справка (ф. 0504417) заполняется на основании Расчетно-платежной ведомости (ф. 0504401), Расчетной ведомости (ф. 0504402).

Учреждение вправе использовать Карточку-справку (ф. 0504417) для обобщения сведений о суммах вознаграждения, начисленного (выплаченного) физическому лицу – исполнителю работ (услуг) по гражданско-правовым договорам, заключенным учреждением.

По тем гражданам, с кем заключены ТД – заполнение карточки обязательно.

Согласно части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ организации госсектора должны использовать первичные учетные документы, утвержденные в соответствии с бюджетным законодательством. Перечень таких форм установлен приказом Минфина России от 30 марта 2015 г. № 52н.

На вопрос о том, кто заполняет данные карточки в законе ответа, к сожалению, нет.

Этот вопрос решается руководителем организации в должностных инструкциях и (или) трудовых договорах с сотрудниками.

При этом согласно профстандарту на бухгалтера составлением (оформление) первичных учетных документов занимается именно бухгалтер. А согласно профстандарту на специалиста по управлению персоналом в его трудовую функцию входит разработка и оформление документации по персоналу (первичной, учетной, плановой, по социальному обеспечению, организационной, распорядительной)

То есть, как правило, такая работа должна выполняться совместно кадровиками и бухгалтерами.

Подробности в материалах Системы Кадры:

1. Вопрос из практики: нужно ли в полном объеме прописывать требования профстандарта в должностной инструкции сотрудника или могут быть допущения

Работодатель определяет содержание должностной инструкции с учетом статьи 57 Трудового кодекса РФ. При этом профессиональный стандарт можно применить как рекомендательный методический документ. Исключением являются содержащиеся в профстандарте требования к квалификации, которая необходима сотруднику для выполнения его трудовой функции, установленные Трудовым кодексом РФ, федеральными законами или иными нормативно-правовыми актами (ст. 57, 195.3 ТК РФ).

Таким образом, если сотруднику установлены требования к квалификации, то их необходимо прописать в должностной инструкции. Отражать остальные требования профстандарта в полном объеме работодатели не обязаны. Работодатель также, кроме случаев, предусмотренных федеральными законами, вправе распределять трудовые функции, которые содержит профстандарт, между несколькими должностями, профессиями, специальностями и самостоятельно определять содержание и объем выполняемой сотрудником работы. Такие разъяснения дают специалисты Минтруда России в пункте 9 письма от 4 апреля 2016 г. № 14-0/10/13-2253.

Еще по теме:Может ли работодатель установить требования к соискателям выше, чем в профстандарте.

Вероника Шатрова,

эксперт по трудовому законодательству, издатель «Справочника Кадровика», «Справочника специалиста по охране труда» и других профессиональных журналов и электронных систем для специалистов по кадрам и охране труда

07.06.2017

С уважением и пожеланием комфортной работы, Светлана Горшнева,

эксперт Системы Кадры

www.kdelo.ru

Suspend page

Suspend pageThis Account Has Been Suspended

Your hosting account has been suspended. There are several reasons that might lead to this:

- Suspension due to non-payment of fees, account will be unsuspended automatically after payment for hosting.

- Your trial term of web hosting has expired.

- Suspension due to a violation of a rule or policy.

You can resolve all issues in yours billing account, and if you didn’t find the response yor can also open ticket in Suport service.

If you have no opportunity to pay now you can take postponing on payment of a hosting for up to 14 days. To order postponing use the section in yours billing account “Postponing on a hosting”.

Ваш хостинг-аккаунт заблокирован, причины могут быть следующие:

Все вопросы Вы можете решить в Вашем биллинг-аккаунте, а также открыть тикет в разделе Тех.поддержка, если не нашли ответа.

Если на данный момент у Вас нет возможности оплатить, Вы можете взять отсрочку на оплату хостинга сроком до 14 дней. Для оформления отсрочки воспользуйтесь разделом в Вашем биллинг-аккаунте “Отсрочка на хостинг“.ruforma.info