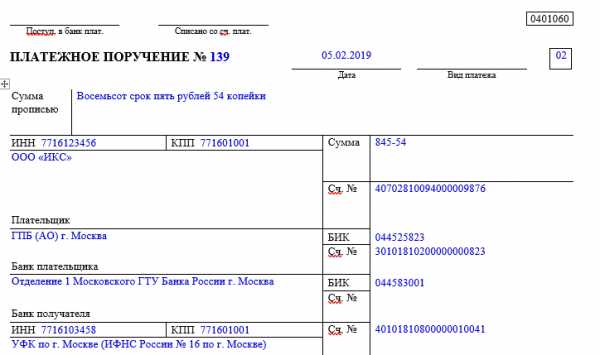

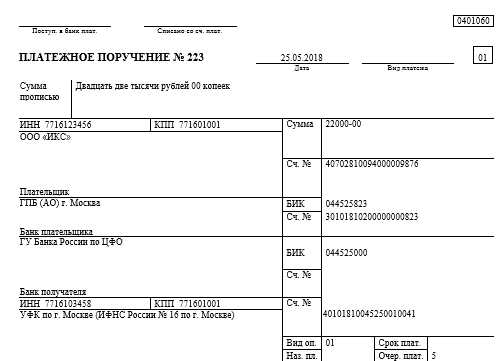

Новые платежки по налогам в 2019г образец – Платежное поручение: образец заполнения 2019 скачать

| Сведения о плательщике | ||

| ИНН | Впишите ИНН плательщика платежей в бюджет (в т. ч. налогового агента). При этом первый и второй знак сразу не могут быть нулями. Поле можно не заполнять физическим лицам, если они указали СНИЛС в поле 108 или УИП в поле 22. Во всех остальных случаях обязательно нужно указать ИНН | |

| КПП | Укажите КПП плательщика платежей в бюджет (в т. ч. участника внешнеэкономической деятельности, налогового агента). Плательщики – физические лица в данном поле указывают ноль («0»). Для организаций первый и второй знак одновременно не могут быть нулями | |

| Плательщик | Организации (обособленные подразделение) указывают свое наименование организации | |

| Индивидуальные предприниматели указывают фамилию, имя, отчество (при его наличии) и в скобках – «ИП», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Нотариусы, занимающиеся частной практикой указывают фамилию, имя, отчество (при его наличии) и в скобках – «нотариус», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Адвокаты, учредившие адвокатские кабинеты указывают фамилию, имя, отчество (при его наличии) и в скобках – «адвокат», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Главы крестьянских (фермерских) хозяйств указывают фамилию, имя, отчество (при его наличии) и в скобках – «КФХ», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Сведения о плательщике (при уплате налогов ответственным участником консолидированной группы налогоплательщиков) | ||

| ИНН | Укажите ИНН ответственного участника консолидированной группы налогоплательщиков. Первый и второй знак одновременно не могут быть нулями. | |

| Если платежное поручение составляет участник консолидированной группы, в поле указывается ИНН ответственного участника консолидированной группы, чья обязанность по уплате налога исполняется | ||

| КПП | Укажите КПП ответственного участника консолидированной группы налогоплательщиков. Первый и второй знак одновременно не могут быть нулями. | |

| Если платежное поручение составляет участник консолидированной группы, в поле указывается КПП ответственного участника консолидированной группы, чья обязанность по уплате налога исполняется | ||

| Плательщик | Укажите наименование ответственного участника консолидированной группы налогоплательщиков. | |

| Если платежное поручение составляет участник консолидированной группы, указывается наименование участника консолидированной группы налогоплательщиков и в скобках сокращенное наименование ответственного участника, чья обязанность по уплате налога исполняется | ||

| Номер поля | Код поля | Значение кода поля |

| Статус плательщика | ||

| 101 | 1 | Налогоплательщик (плательщик сборов) – юридическое лицо |

| 2 | Налоговый агент | |

| 6 | Участник внешнеэкономической деятельности – юридическое лицо | |

| 8 | Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи | |

| 9 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой | |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет | |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства | |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) | |

| 14 | Налогоплательщик, производящий выплаты физическим лицам | |

| 16 | Участник внешнеэкономической деятельности – физическое лицо | |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель | |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей | |

| 19 | Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа | |

| 21 | Ответственный участник консолидированной группы налогоплательщиков | |

| 22 | Участник консолидированной группы налогоплательщиков | |

| 24 | Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи | |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве | |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему | |

| 28 | Законный или уполномоченный представитель налогоплательщика | |

| 29 | Иные организации | |

| 30 | Иные физические лица | |

| КБК | ||

| 104 | Код бюджетной классификации (20 цифр) | |

| ОКТМО | ||

| 105 | В платежном поручении организация должна указывать ОКТМО в соответствии с Общероссийским классификатором, утвержденным приказом Росстандарта от 14 июня 2013 № 159-СТ (8 цифр) | |

| Основание платежа | ||

| 106 | 0 | Взносы на травматизм |

| ТП | Налоговые платежи (страховые взносы) текущего года | |

| ЗД | Добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования налоговой инспекции об уплате налогов (сборов) | |

| ТР | Погашение задолженности по требованию налоговой инспекции | |

| РС | Погашение рассроченной задолженности | |

| ОТ | Погашение отсроченной задолженности | |

| РТ | Погашение реструктурируемой задолженности | |

| ВУ | Погашение отсроченной задолженности в связи с введением внешнего управления | |

| ПР | Погашение задолженности, приостановленной к взысканию | |

| АП | Погашение задолженности по акту проверки | |

| АР | Погашение задолженности по исполнительному документу | |

| ИН | Погашение инвестиционного налогового кредита | |

| ТЛ | Погашение учредителем (участником) организации-должника, собственником имущества должника – унитарного предприятия или третьим лицом задолженности в ходе банкротства | |

| РК | Погашение должником задолженности, включенной в реестр требований кредиторов в ходе банкротства | |

| ЗТ | Погашение при проведении указанных процедур текущей задолженности | |

| Налоговый период и номер документа | ||

| Значение поля 106 «Основание платежа» | Значение, которое должно быть указано в поле 107 «Показатель налогового периода» | Значение, которое должно быть указано в поле 108 «Номер документа» |

| При заполнении поля знак «№» не проставляйте | ||

| ТП, ЗД | См. таблицу ниже | 0 |

| ТР | Срок уплаты, установленный в требовании об уплате налогов (сборов). Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер требования об уплате налогов (страхового взноса, сборов) |

| РС | Дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о рассрочке |

| ОТ | Дата завершения отсрочки. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения об отсрочке |

| РТ | Дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о реструктуризации |

| ПБ | Дата завершения процедуры, применяемой в деле о банкротстве. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер дела или материала, рассмотренного арбитражным судом |

| ПР | Дата завершения приостановления взыскания. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о приостановлении взыскания |

| ИН | Дата уплаты части инвестиционного налогового кредита. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о предоставлении инвестиционного налогового кредита |

| ВУ | Дата завершения внешнего управления. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер дела или материала, рассмотренного арбитражным судом |

| АП | 0 | Номер акта проверки |

| АР | 0 | Номер исполнительного документа и возбужденного на основании его исполнительного производства |

| 0 | 0 | 0 |

| Налоговый период, если основание платежа имеет значение «ТП, ЗД» | ||

| Значение, которое принимает поле | Описание | |

| Первые два знака показателя предназначены для определения периодичности уплаты налога (страхового взноса, сбора), установленной законодательством о налогах и сборах | ||

| МС | Месячные платежи | |

| КВ | Квартальные платежи | |

| ПЛ | Полугодовые платежи | |

| ГД | Годовые платежи | |

| В 4 и 5 знаках показателя налогового периода проставьте номер: | ||

| от 01 до 12 | Месяца | |

| от 01 до 04 | Квартала | |

| 01 или 02 | Полугодия | |

| В 3 и 6 знаках показателя налогового периода в качестве разделительных знаков проставьте точки | ||

| В 7–10 знаках показателя налогового периода указывается год, за который перечисляется налог | ||

| При уплате налога один раз в год в 4 и 5 знаках показателя налогового периода проставьте нули | ||

| Если по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода укажите эти даты | ||

| Например, показатель периодичности уплаты платежа указывается так: | ||

| «МС.03.2017»; «КВ.01.2017»; «ПЛ.02.2017»; «ГД.00.2017» | ||

| Дата документа основания платежа | ||

| Код основания платежа (поле 106) | Какая дата проставляется в поле 109 | |

| ТП | дата подписания налоговой декларации (расчета) | |

| ЗД | «0» | |

| ТР | дата требования налогового органа об уплате налога (страхового взноса, сбора) | |

| РС | дата решения о рассрочке | |

| ОТ | дата решения об отсрочке | |

| РТ | дата решения о реструктуризации | |

| ПБ | дата принятия арбитражным судом решения о введении процедуры банкротства | |

| ПР | дата решения о приостановлении взыскания | |

| АП | дата решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения | |

| АР | дата исполнительного документа и возбужденного на его основании исполнительного производства | |

| ИН | дата решения о предоставлении инвестиционного налогового кредита | |

| ТЛ | дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику | |

| Очередность платежа | ||

| Номер поля | Значение, которое принимает поле | Основания для списания денежных средств |

| 21 | 3 | При перечислении налогов и обязательных страховых взносов (а также пеней и штрафов по этим платежам) в поле 21 «Очередность платежа» могут быть указаны значения «3» и «5». Эти значения определяют, в каком порядке банк будет проводить платежи, если денежных средств на счете организации недостаточно. Значение «3» указывается в платежных документах, выставленных налоговыми инспекциями и отделениями внебюджетных фондов при принудительном взыскании задолженности. Значение «5» указывается в платежных документах, которые организации составляют самостоятельно. Таким образом, при прочих равных условиях поручения организаций на перечисление текущих налоговых платежей будут исполняться позже, чем требования контролирующих ведомств на погашение недоимок. Это следует из положений пункта 2 статьи 855 Гражданского кодекса РФ и подтверждается письмом Минфина России от 20 января 2014 г. № 02-03-11/1603 |

| 5 | ||

| Уникальный идентификатор платежа (УИП) | ||

| Номер реквизита | Значение реквизита | |

| 22 | В поле «Код» должен быть указан уникальный идентификатор платежа (УИП). Это 20 или 25 знаков. УИП нужно отражать в платежном поручении только в том случае, если он установлен получателем средств. До плательщиков значения УИП тоже должны быть доведены получателями средств. Об этом сказано в пункте 1.1 указания Банка России от 15 июля 2013 г. № 3025-У. | |

| При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, дополнительная идентификация платежей не требуется – идентификаторами служат КБК, ИНН, КПП и другие реквизиты платежных поручений. В этих случаях в поле «Код» достаточно указать значение «0». Банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС России от 8 апреля 2016 г. № ЗН-4-1/6133). | ||

| Если уплата налогов, сборов, страховых взносов производится по требованию контролирующих ведомств, значение УИП должно быть указано непосредственно в требовании, выставленном плательщику. Аналогичные разъяснения содержатся на официальном сайте ФНС России и в письме ФСС России от 21 февраля 2014 г. № 17-03-11/14–2337 | ||

buhguru.com

Платежное поручение по пеням в 2018 – 2019 годах – образец

Образец платежного поручения в 2018-2019 годах – пени с его помощью смогут уплатить те, кто просрочил обязательные платежи (налоги, сборы, взносы). В данной статье мы расскажем об особенностях оформления платежки на уплату пени.

Мы подготовили для вас видеоинструкцию по заполнению платежки на уплату пеней.

Уплата пеней платежным поручением в 2018-2019 годах

Основание платежа — 2-я особенность платежки на пени

Особенность 3-я — поле 107 «Налоговый период»

Как указать номер и дату документа — основания уплаты пеней

Если пени — по взносам

Итоги

Уплата пеней платежным поручением в 2018-2019 годах

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье.

Рассчитать пени можно с помощью нашего калькулятора.

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2015 года мы больше не заполняем поле 110 «Тип платежа».

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяВНИМАНИЕ! С 2019 года порядок определения КБК регулирует новый НПА — приказ Минфина от 08.06.2018 № 132н. Приказ от 01.07.2013 № 65н утратит силу. Но на общем порядке присвоения КБК пеням это не отразится.

Основание платежа — 2-я особенность платежки на пени

2-е отличие платежки по пеням — основание платежа (поле 106). По текущим платежам мы ставим здесь ТП. По пеням же возможны следующие варианты:

- Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

- Перечисление пеней на основании акта проверки. Это основание платежа АП.

Подробнее о реквизитах платежки читайте в материале «Основные поля платежного поручения в 2018-2019 годах (образец)».

Особенность 3-я — поле 107 «Налоговый период»

В зависимости от того, что послужило основанием для платежа, будет различаться и заполнение этого поля:

- При добровольной уплате пеней (основание ЗД) здесь будет стоять 0, ведь пени не имеют периодичности уплаты, которая присуща текущим платежам. Если вы перечисляете пени за какой-то 1 конкретный период (месяц, квартал), стоит указать его, например, МС.02.2019 — пени за февраль 2019 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Как указать номер и дату документа — основания уплаты пеней

Если вы платите пени самостоятельно, в полях 108 «Номер документа» и 109 «Дата документа» ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Образец платежного поручения на уплату пеней в 2019 году можно посмотреть и скачать на нашем сайте:

Скачать образец платежного поручения на уплату пеней

Если пени — по взносам

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2017 года платежами в налоговую.

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала.

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

Итоги

Платежное поручение на уплату пеней оформляется аналогично платежке на уплату налогов (указывается тот же статус плательщика, те же реквизиты получателя и того же администратора доходов).

Уплата пеней по видам налогов и сборов производится по отдельным КБК, в 14–17-м разрядах 14–17 которых указывается код подвида дохода — 2100. В особом порядке заполняются отдельные поля платежки на перечисление пени («Основание платежа» и «Налоговый период»).

nalog-nalog.ru

Платежное поручение по НДС в 2018 году – образец

Платежное поручение по НДС – в 2018 году образец этого документа, подходящий для всех случаев, создать невозможно. В зависимости от ситуации порядок заполнения платежки по этому налогу будет различаться. В нашей статье мы рассмотрим все нюансы.

Платежное поручение на перечисление НДС налогоплательщиком — 2018

Что особенного в НДС-платежке налогового агента

Платежное поручение на пени по НДС — 2018

Если налог перечисляет неплательщик

Если НДС перечисляется за третье лицо

Итоги

Платежное поручение на перечисление НДС налогоплательщиком — 2018

Прежде чем рассказывать о заполнении платежки, напомним сроки уплаты НДС. В 2018 году налогоплательщики платят налог 3 равными платежами в срок не позднее 25-го числа каждого из 3 месяцев, следующих за кварталом, за который начислен налог (п. 1 ст. 174 НК РФ). Если 25-е число — выходной или праздник, срок уплаты сдвигается на 1-й следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Кстати, всю сумму вы можете уплатить досрочно (п. 1 ст. 45 НК РФ).

См. также «В каких случаях возможна уплата НДС по 1/3 (долями)?».

Рассматривать все реквизиты платежки мы не будем. Остановимся только на тех, которые связаны непосредственно с НДС. Итак, в платежном поручении нужно указать:

- Статус плательщика (поле 101). При уплате налога налогоплательщиком — юридическим лицом ставим 01, налогоплательщиком — индивидуальным предпринимателем — указываем 09.

- Реквизиты свои и получателя. В данном случае это ИФНС, в которой вы состоите на учете (п. 2 ст. 174 НК РФ).

См. также «Куда платить НДС и как и где найти правильные реквизиты для уплаты?».

- Вид операции (поле 18). Это шифр платежного поручения 01.

- Очередность платежа (поле 21). Для самостоятельно уплачиваемых налогов это 5.

- Универсальный идентификатор платежа (поле 22). Ставим 0, т. к. для текущих платежей по налогам он не установлен.

О заполнении данного поля читайте статью «Заполняем поле код в платежном поручении в 2018 году».

- Поле 105 «ОКТМО». Указываем свой ОКТМО.

Заполнению поля ОКТМО посвящена статья «ОКТМО в платежном поручении (нюансы)».

- КБК. В 2018 году он следующий: 182 1 03 01000 01 1000 110.

Подробнее о КБК для НДС см. в статье «КБК для уплаты пени по НДС на 2018 год».

- Основание платежа. Ставим ТП, т. е. платежи текущего года.

Как заполнить поле «Основание платежа», читайте в статье «Заполняем поле 106 в платежном поручении в 2018 году».

- Налоговый период. Нужно указать квартал, за который перечисляется НДС. Например, для налога за 1-й квартал 2018 года ставим: КВ.01.2018.

Заполнению поля 107 «Налоговый период» посвящена статья «Указываем налоговый период в платежном поручении – 2017-2018».

- В поле 108 «Номер документа» ставим 0, а в поле 109 «Дата документа» — дату подписания декларации, в которой рассчитан налог.

См. статью «Заполняем поле 109 в платежном поручении в 2018 году».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться- Поле 110 не заполняется.

- В назначении платежа можно привести стандартную фразу: «1/3 НДС, за 1-й квартал 2018 года (по сроку уплаты 25.05.2018)».

Заполненный образец платежки по НДС можно скачать на нашем сайте.

Скачать образец платежки по НДС

Что особенного в НДС-платежке налогового агента

От платежного поручения налогоплательщика платежка налогового агента фактически отличается только статусом плательщика (в поле 101 агент ставит код 02) и назначением платежа (нужно сделать отметку о том, что платится «агентский» НДС).

Платежное поручение на пени по НДС — 2018

Если вы посчитали и платите пени самостоятельно, в платежном поручении на пени по НДС 2017 года, в отличие от платежки по налогу, нужно указать:

- КБК для пеней по НДС 182 1 03 010 0001 2100 110.

- Основание платежа — ТП, то есть платежи текущего года. ЗД, то есть добровольное погашение задолженности при отсутствии требования налогового органа, в качестве основания платежа при уплате пени не показывается. Основание платежа ЗД указывается при добровольном погашении задолженности по налогам и сборам (п. 7 приложения 2 к приказу Минфина РФ от 12.11.2013 № 107н).

- И конечно, в назначении платежа нужно пояснить, что это пени.

Правильно посчитать пени вам поможет статья «Как правильно рассчитать пени по НДС?».

Если уплата производится на основании требования, тогда указываем:

- УИП в поле 22. Берем его из требования, а если он не присвоен, ставим 0.

- Основание платежа — ТР, т. е. погашение задолженности по требованию ИФНС.

- В поле 107 — срок уплаты, установленный в требовании в формате ДД.ММ.ГГГГ (например, 16.05.2018).

- В поле 108 — номер требования без знака №.

- В поле 109 — дату требования.

Если налог перечисляет неплательщик

Как известно, лица, не являющиеся налогоплательщиками НДС, например, «упрощенцы», в случае выставления счета-фактуры с выделенным в нем налогом обязаны уплатить его в бюджет (п. 5 ст. 173 НК РФ). При оформлении платежки у данных лиц может возникнуть вопрос, какой статус плательщика указать в поле 101.

Специального кода непосредственно для данной ситуации в приказе Минфина России от 12.11.2013 № 107н, определяющем порядок заполнения данного реквизита, нет. В связи с этим считаем, что можно поставить статус 01, соответствующий категории «налогоплательщик-юрлицо» или статус 09, если НДС уплачивает ИП. Остальные реквизиты нужно также заполнить по правилам, установленным для налогоплательщиков НДС.

ОБРАТИТЕ ВНИМАНИЕ! На данных лиц не распространяется право на уплату налога частями (п. 4 ст. 174 НК РФ).

Если НДС перечисляется за третье лицо

Порядок заполнения платежного поручения в случае уплаты за другое лицо описан в информации ФНС России «О налоговых платежах, перечисленных иным лицом». При уплате НДС за другое лицо в поле:

- 101 «Статус плательщика» указывается статус того лица, за кого перечисляется налог.

- 60 «ИНН плательщика», 102 «КПП плательщика» указывается ИНН и КПП плательщика, за кого перечисляется налог.

В реквизитах плательщика указываются данные того лица, которое заполняет платежное поручение на перевод налога в бюджет.

В реквизитах получателя указываются реквизиты налогового органа — получателя НДС.

Поля 22, 104–109 заполняются данными, предоставленными лицом, чья обязанность по уплате налога исполняется.

В поле «Назначение платежа» нужно указать свои ИНН, КПП, затем через знак «//» наименование организации, за которую перечисляете налог, и через знак «//» назначение платежа.

Скачать образец платежного поручения по уплате налога за третье лицо можно на нашем сайте.

Скачать образец

Итоги

Приведенные образцы заполнения платежного поручения по НДС в 2018 году и рассмотренные в статье его реквизиты позволят безошибочно исполнить обязанность по уплате налога в бюджет.

nalog-nalog.ru

Платежные поручения Коды ошибок в платежных поручениях

Платежные Поручения Образцы

Платежные Поручения очередность

Заполнение платежных поручений

Здесь адрес и телефон Вашей ИФНС

Платежные поручения

Невыясненные Платежи

.

.

.

Введен новый порядок работы налоговых органов с невыясненными платежами.

Заработали новые коды для платежных поручений.

Действует Порядок, который приведен в приказе ФНС РФ от 25.07.17 № ММВ-7-22/579@.

Теперь ИФНС сама сообщат компании, если ее платеж не прошел.

Налоговики отправляют информационное сообщение о необходимости уточнить реквизиты по форме из приложения 2 к Порядку, где указывается код ошибки.

Его нужно расшифровать, чтобы понять, что именно в платежном поручении неправильно.

.

.

Таблица кодов ошибок в платежном поручении

Код ошибки

| Поле в п/п | В чем Ошибка | Примеры частых ошибок |

01 | 104 | Не заполнен КБК или он неверный | Указано не 20 цифр, а меньше |

03 | 105 | Указан неверный ОКТМО или поле не заполнено | Возможно, что внесен старый код ОКАТО |

05 | 60 | Не указан ИНН плательщика или допущена ошибка в нем | Проверьте правильность ИНН и количество цифр |

06 | 8 или 60 | ИНН и наименование плательщика не совпадают | Указан ИНН чужого контрагента |

07 | 102 | Не указали КПП плательщика или он указан неверно | Проверить правильность КПП, часто путают с ИНН |

08 | 61 | Не проставлен ИНН или указан ошибочный | Перепутали местами цифры в ИНН |

09 | 103 | Указан неверный ИНН получателя или поле не заполнено | Поставлен лишний 0 в коде |

10 | – | Компания не состоит на учете | П/п отправили не в ту ИФНС |

12 | 106 | Не указано основание платежа или оно указано неверно | Вместо «ТП» ошибочно указан «ПП» |

13 | 16 или 17 | Неверно указан номер счета получателя или его наименование | Неверно указан код казначейства |

14 | – | Нет открытой карточки расчетов с бюджетом | Отправлено п/п по НДС в ИФНС, где состоите на учете как плательщик налога на имущество |

15 | 101 | Ошибка в статусе плательщика | Указан неверный или несуществующий код |

16 | 107 | Указан неверный налоговый период или не заполнено поле | Неверно указан год |

Плательщик подает заявление об уточнении расчетного документа в налоговый орган. Тот направляет в отделение ПФР запрос с приложением копии заявления плательщика и копии платежного документа.

После получения запроса отделение ПФР в течение 5 рабочих дней рассматривает заявление и подтверждает правомерность уточнения реквизитов в расчетном документе, направляя сообщение о возможности проведения соответствующих мероприятий по уточнению реквизитов. Налоговые органы на основании этого сообщения принимают решение об уточнении платежа.

По взносам, начисленным после 01.01.2017 г. и уплаченным в ФНС, процедура уточнения такая же, как и по налогам.

Коды ОКТМО, указанные в расчетных документах на уплату федеральных налогов, в полном объеме подлежащих зачислению в доходы федерального бюджета, не используются органами федерального казначейства при межбюджетном регулировании поступающих доходов.

Поэтому неверно указанные коды ОКТМО в таких расчетных документах не требуют дополнительного уточнения.

Если компания обнаружит ошибку в платежке, которая не привела к неуплате налога или взноса, в инспекцию следует подать заявление об уточнении основания, типа платежа, налогового периода, статуса плательщика и т.д.

Если ошибку в платежке найдут налоговики, то пришлют информационное сообщение о необходимости уточнить реквизиты. Компания должна будет подать заявление об уточнение.

Решение об уточнении налоговики обязаны принять в течение 10 рабочих дней с даты получения заявления.

В новых правилах прописано, что нельзя уточнить платеж, если пенсионные взносы уже зачислили на лицевой счет работника. Поэтому налоговики сделают запрос в ПФР. Фонд ответит в течение пяти рабочих дней, а после этого инспекторы примут свое решение. Для взносов в ФСС таких ограничений нет.

Такие правила уточнения платежек действовали и раньше, но теперь налоговики расписали их более подробно.

Приказ ФНС от 25.07.2017 № ММВ-7-22/579@

Платежные Поручения Образцы

Платежные Поручения очередность

Заполнение платежных поручений

.

.

Заполнение платежного поручения на уплату налога за другое лицо –

пояснения ФНС в письме N ЗН-3-1/1850@.

Платежные Поручения – Здесь можно заполнить и отправить в ФНС

Здесь адрес и телефон Вашей ИФНС

nicolbuh.ru

Заполнение платежных поручений по новым правилам с 25 апреля 2017 года

Правила заполнения платежных поручений должны соблюдать организации, ИП и физические лица, когда платят налоги или страховые взносы. Сотрудники отдела кадров с заполнением платежек прямо, разумеется, не связаны. Однако, как известно, в малых компания кадровик и бухгалтер, зачастую, – это один человек. Поэтому мы решили целесообразным сообщить, что с 25 апреля 2017 года платежки требуется заполнять по-новому. С этой даты начинает действовать Приказ Минфина России от 05.04.2017 года № 58н, которым внесены изменения в правила заполнения платежных поручений. Расскажем, что именно изменилось и приведем примеры новых платежек.Зачем поменяли правила заполнения

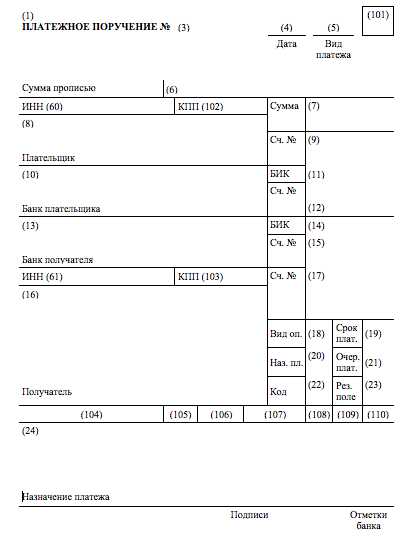

При уплате налогов, страховых взносов, госпошлины и других платежей организации, ИП, адвокаты, нотариусы, члены крестьянско-фермерских хозяйств и обычные физические лица заполнят бланки платежных поручений, форма которых приведена в приложении № 3 к Положению, утв. Банком России от 19.06.2012 № 383-П. Заполненные платежи передают в банк, который обязан исполнить поручение плательщика.

Правила заполнения платежных поручений утверждены приказом Минфина России от 12.11.2013 № 107н. В них сказано, что и куда списывать при формировании платежного поручения, а также какие коды применять. В Минфине России решили, что эти правила нуждаются в корректировке. И издали Приказ Минфина России от 05.04.2017 № 58н, которым внесли в них поправки. Поправки вступают в силу с 25 апреля 2017 года. Поясним, что именно изменилось и приведем примеры заполнения платежек по новым правилам.

Статус плательщика в поле 101: новый перечень

Поля 101 в платежных поручениях называется «Статус плательщика». В него вписывают статус организации или ИП, которые перечисляют средства в бюджет. «Статусы плательщика» – это двузначный код. Перечень таких кодов приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Вот пример нескольких распространенных кодов:

| Пример кодов для поля 101 | |

|---|---|

| Код плательщика в поле 101 | Когда указывать |

| 1 | Организация перечисляет налоги с собственной деятельности |

| 2 | Организации и предприниматели перечисляют налоги в качестве налогового агента, в том числе НДФЛ за сотрудников |

| 8 | Организации и предприниматели перечисляют в ФСС взносы на «травматизм» за сотрудников |

| 9 | Предприниматель перечисляет фиксированные платежи по взносам на обязательное пенсионное (медицинское) страхование за себя, а также перечисляют взносы за сотрудников |

Многие знают, что вокруг темы о заполнении поля 101 в 2017 год возникло много споров. Дело в том, что вначале 2017 года ФНС рекомендовала организациям и ИП при уплате страховых взносов за работников вписывать в поле 101 код 14. Однако банки отказывались проводить такие платежи и требовали указывать в поле 101 код 01 или 08.

Позднее в Письме ФНС России от 03.02.2017 № ЗН-4-1/1931 было сказано, что организации, которые платят взносы за своих работников, должны указывать в поле 101 платежки код 01. А ИП, вносящие взносы за сотрудников, – код 09. В результате изменения позиций сложилась странная ситуация. Казалось, что уже никто не знал, какой же именно код является правильным.

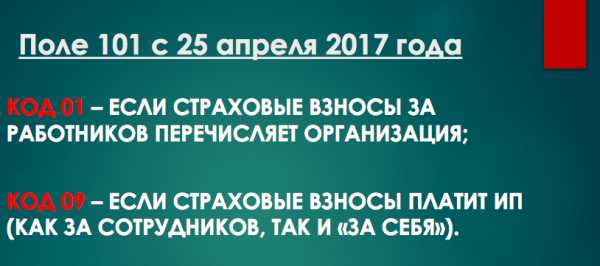

Однако с 25 апреля 2017 года перечень кодов статуса плательщика для поля 101 платежного поручения изменили. И прописали, что для уплаты страховых взносов в пользу ИФНС следует указывать код:

- 01 – если страховые взносы за работников перечисляет организация;

- 09 – если страховые взносы платит ИП (как за сотрудников, так и «за себя»).

Код 08 с 25 апреля 2017 года используйте при перечислении в бюджет неналоговых платежей, которые администрируют ИФНС.

Таким образом, с 25 апреля 2017 года закрыт спорный вопрос о том, какой код указывать в поле 101 при уплате налогов и страховых взносов. Больше разногласий на этот счет быть не должно.

Если организации и ИП перечисляют налоги в качестве налогового агента, в том числе НДФЛ за сотрудников, то в поле 101 «Статус плательщика» платежки нужно указывать код 02.

Приведем пример заполненной платежки на уплату страховых взносов с учетом новых правил заполнения. Компания платит пенсионные взносы за своих работников и указывает код 01 в поле 101. Коды 14 или 08 – больше банк не проведет.

Если же ИП платит страховые взносы «за себя», то в поле 101 теперь официально нужно показывать код «09».

Если же ИП вносит страховые взносы за наемных работников, то также следует показывать код 09.

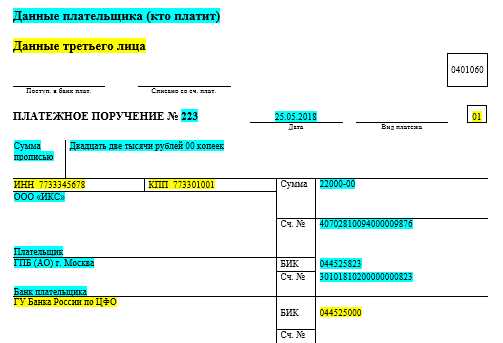

Уплата налогов и взносов третьими лицами

С 30 ноября 2016 года налоги за организацию официально может заплатить ее учредитель, директор или другая компания либо физическое лицо. С 1 января 2017 года перечислять за третьих лиц можно и страховые взносы. Однако до последнего времени правила заполнения платежных поручений не разъясняли, как нужно заполнять платежки при уплате налогов и взносов «за других».

С 25 апреля 2017 года в этой части навели порядок. С этой даты при уплате налогов и взносов за других нужно придерживаться следующих правил:

- в полях «ИНН плательщика» и «КПП плательщика» платежки нужно показывать реквизиты лица, за которое вносится платеж. Если деньги перечисляют за физическое лицо, у которого нет ИНН, то в соответствующем в поле ставят «0», а в поле «Код» – УИН;

- в поле «Плательщик» следует указать сведения о представителе, который фактически перечисляет деньги;

- в поле «Назначение платежа» отмечают ИНН и КПП (для физлиц только ИНН) лица, производящего платеж, а потом ставят знак «//» и указывают наименование плательщика налогов или взносов;

- в поле 101 «Статус плательщика» – показывают статус лица, за которое вносят платеж (01 – для организаций, 09 – для ИП и 13 – для физических лиц).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

blogkadrovika.ru

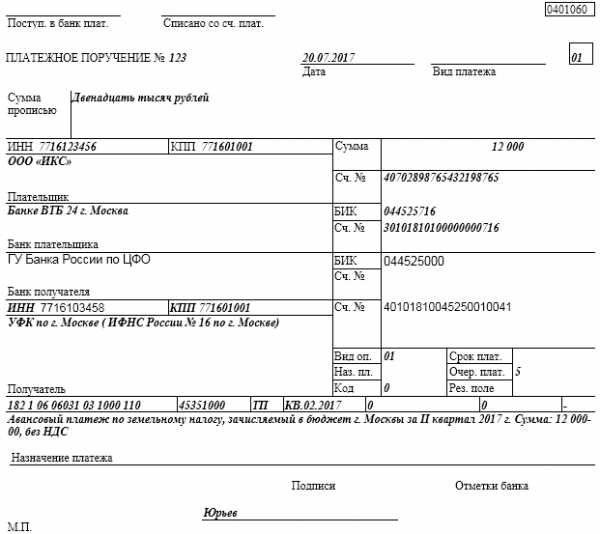

Платежное поручение на уплату земельного налога (образец)

Платежным поручением земельный налог перечисляют только плательщики-организации. В статье мы расскажем о том, как его правильно заполнить.

Порядок и сроки уплаты земельного налога

Особенности заполнения платежки по земельному налогу

Образец платежного поручения на земельный налог в Москве

Итоги

Порядок и сроки уплаты земельного налога

Особенности уплаты земельного налога зависят от категории плательщика — физическое лицо это или организация.

Физлица платят налог на основании налогового уведомления, полученного из ИФНС (п. 4 ст. 397 НК РФ). Крайний срок уплаты налога (начиная с налога за 2015 г.) для них — 1 декабря года, следующего за истекшим налоговым периодом (п. 1 ст. 397 НК РФ). С налога за 2015 год такой порядок уплаты распространяется и на индивидуальных предпринимателей. Соответствующие изменения в главу 31 НК РФ были внесены федеральным законом № 347-ФЗ от 04.11.2014.

Подробности читайте в материале «Земельный налог для ИП с 2015 года».

Порядок и сроки уплаты земельного налога организациями устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения — Москвы, Санкт-Петербурга и Севастополя). Например, местный НПА или закон субъекта может устанавливать или не устанавливать авансовые платежи, а также определять сроки их внесения в бюджет.

О сроках перечисления авансовых платежей по налогу на землю узнайте здесь.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяЕдинственное ограничение НК РФ вводит относительно срока уплаты налога по итогам года: он не может быть установлен ранее крайнего срока представления декларации, который приходится на 1 февраля (п. 1 ст. 397, п. 3 ст. 398 НК РФ).

Особенности заполнения платежки по земельному налогу

Платежные поручения на земельный налог оформляются в соответствии с двумя документами:

- положением Банка России № 383-П от 19.06.2012;

- приказом Минфина России № 107н от 12.11.2013.

Общий порядок заполнения поручения расписан в статье «Заполнение платежного поручения в 2017 году — образец».

Поэтому рассмотрим лишь следующие его реквизиты:

- Статус плательщика (поле 101) — здесь нужно поставить 01, что соответствует статусу «Налогоплательщик».

- Очередность платежа (поле 21) — проставляем цифру 5, т. к. уплата налогов происходит в пятую очередь.

- КБК (поле 104) — указываем код бюджетной классификации. С 2015 года «земельные» КБК поменялись (приказ Минфина России от 16.12.2014 № 150н).

Верный КБК по земельному налогу на 2017 год см. здесь.

См. наш материал «Не нужно уточнять неверный КБК по земельному налогу».

- ОКТМО (поле 105) — проставляем код муниципального образования, на территории которого расположен участок.

- Основание платежа (поле 106) — здесь следует поставить «ТП» (если платеж текущий) или «ЗД» (если погашается задолженность).

- Налоговый период (поле 107) — здесь через точку указываем код периодичности платежа, например «КВ», если авансы платятся поквартально, затем 2 цифры — номер квартала и 4 цифры — год. Для примера: запись по авансу за 1-й квартал 2017 года будет выглядеть как «КВ.01.2017».

- Номер документа (поле 108) — здесь по текущим платежам, а также при погашении задолженности без требования ИФНС ставим 0, если же это платеж по требованию инспекции — номер требования.

- Дата документа (поле 109) — здесь для текущих квартальных платежей по земельному налогу или в случае добровольного погашения задолженности при отсутствии требования ставим 0, для налога за год указываем дату подписания налоговой декларации, при платежах по требованиям — дату требования.

О заполнении поля 110 «Тип платежа» читайте в материале «Заполнять или нет в налоговой платежке поле «Тип платежа»?».

Образец платежного поручения на земельный налог в Москве

Скачать образец

Правильно оформить платежное поручение на уплату налога на землю можно на сайте ФНС с помощью сервиса «Заполнить платежное поручение».

Итоги

Платежное поручение на уплату земельного налога составляют только организации. Физлица и ИП уплачивают налог на основании налоговых уведомлений, сформированных ИФНС по итогам года.

nalog-nalog.ru

Платежные Поручения Заполнение Образцы

Платежные Поручения Образцы Номера полей в платежке.docx ОКТМО

.

.

Заполнение Платежных Поручений

Образец Заполнения Платежного Поручения.doc

Заполнение поля 101

С 1 января 2017 г. администрированием страховых

взносов занимается ФНС и в связи с этим

необходимо иметь ввиду особенности заполнения

реквизитов платежных документов.

Ранее в статусе страхователя в платежных поручениях по перечислению

страховых взносов указывалось «08».

С кодом “08” ФНС не работает.

В поле «101» (Статус плательщика) с 2017года указывается:

- юридическое лицо – «01»;

- налоговые агенты – «02»;

- взносы на травматизм в ФСС – «08»;

- ИП – «09»;

- нотариус – «10»;

- адвокат – «11»;

- глава крестьянского (фермерского) хозяйства – «12»;

- физическое лицо – «13»;

- налогоплательщик, производящий выплаты физическим лицам – «14»;

- законный или уполномоченный представитель налогоплательщика – «28».

Платежные поручения Образцы Платежные поручения КБК

.

.

.

В платежных поручениях на уплату налогов особое внимание необходимо обращать на заполнение следующих реквизитов:

– в полях “ИНН” и “КПП” получателя средств указывается значение

“ИНН” и “КПП” соответствующего налогового органа;

– в поле “Получатель” указывается сокращенное наименование органа

Федерального казначейства, а в скобках – сокращенное наименование

налогового органа, осуществляющего администрирование платежа;

– в поле “код бюджетной классификации” указывается значение КБК,

состоящее из 20 цифр.

Первые три знака обозначают код администратора доходов бюджетов

и принимает значение “182” – Федеральная налоговая служба.

Информация ПФР КБК

Правила заполнения платежных документов:

1) В поле «105» указывается значение кода ОКТМО.

2) В поле «110» указывается показатель типа платежа:

- “ПЕ” – уплата пени;

- “ПЦ” – уплата процентов.

- “0” – при уплате налога (сбора), в том числе авансового платежа, налоговых санкций, административных и иных штрафов.

3) В поле 22 «Код» указывается уникальный идентификатор начислений (УИН).

При уплате сумм налогов и сборов, исчисленных налогоплательщиками самостоятельно в налоговых декларациях и расчетах не нужно указывать УИН в распоряжении.

Платежные Поручения Платежное поручение ФСС 2017 Скачать.doc

Скачать Образец Платежного Поручения.doc

1.Платежное поручение по НДФЛ с зарплаты скачать.doc

2.Платежное поручение по НДФЛ с отпускных и больничных скачать.doc

3. Платежное поручение по НДФЛ с премий.doc

4. Платежное поручение по НДФЛ с материальной помощи скачать.doc

Другие Образцы платежных поручений

. . .

Платежные Поручения Образцы Номера Полей в Платежке.docx Первичные Документы Формы

.

.

ibport.ru