Образец положение о подотчетных суммах образец – Положение о расчетах с подотчетными лицами – образец

Образец положения о подотчетных лицах 2018

Зачем необходимо

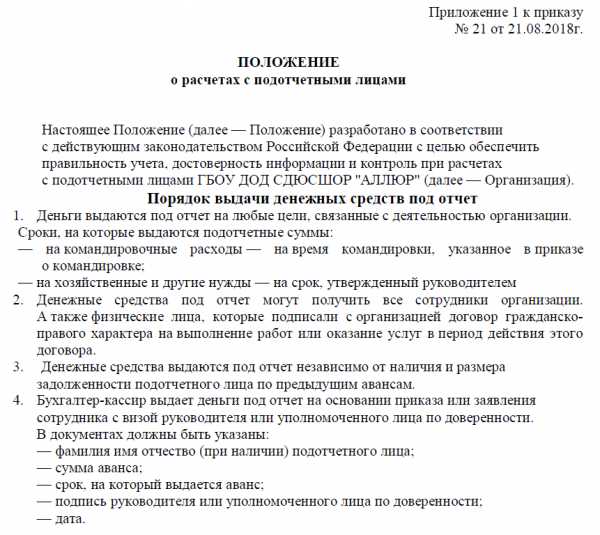

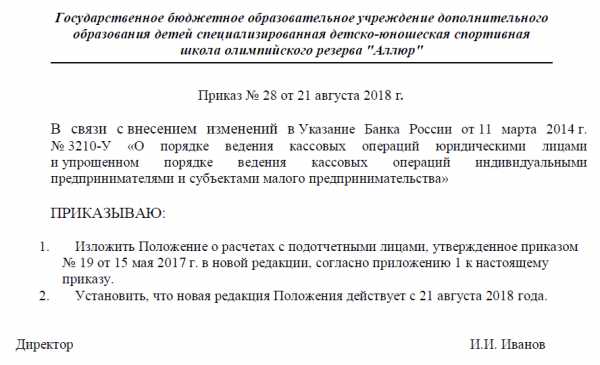

С 19.08.2017 изменился порядок выдачи денежных средств под отчет. Поправки внесены в Указание от 11.03.2014 N 3210-У, которое регламентирует правила ведения кассовых операций и выдачи денег. Руководитель бюджетной организации по-прежнему должен создать и утвердить правила расчетов с подотчетными лицами. Для этого необходимо создать единый документ, в котором будут прописаны все тонкости и нюансы работы с подотчетниками – Положение о расчетах с подотчетными лицами 2018 года.

Требования к содержанию

Нормативная документация по бюджетному учету не содержит требования о составлении такого документа. Но практика доказывает, что лучше это сделать, поскольку он позволяет упорядочить все взаиморасчеты с подотчетниками. Ниже вы сможете скачать образец положения о подотчетных лицах 2018 года.

При составлении следует пользоваться нормативной базой:

- Указом ЦБ РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У;

- Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- Приказом Минфина РФ «Об утверждении Плана бухгалтерских счетов» от 31.10.2000 № 94н;

- Трудовым кодексом РФ.

Также важно учитывать нормы Положения об организации наличного денежного обращения на территории РФ (от 05.01.1998 N 14-П).

Документ должен содержать:

- Цели, на которые выдаются суммы под отчет. Организация имеет право выдавать денежные средства под отчет либо на хозяйственно-операционные расходы, либо на расходы, связанные со служебными командировками.

- Список сотрудников, которые имеют право получать денежные средства под отчет. Наличные на оплату хозяйственных расходов выдаются не всем работникам учреждения, а только тем, кто включен в Приказ о подотчетниках.

- Условия и сроки расчетов с сотрудниками. Если сотрудник добровольно не погашает задолженность, то организация вправе удержать нужную сумму из его заработной платы.

- Подотчетные суммы в безналичном порядке. В положении о расчетах с подотчетниками можно прописать, что организация выдает деньги как наличными, так и на банковскую карту.

- Отчет по израсходованным суммам и окончательный расчет.

Образец Положения о расчетах с подотчетными лицами

Скачать

Как утвердить

Это не обязательный документ, но он снимет большое количество вопросов со стороны бухгалтерии и подотчетников. Его можно оформить приложением к учетной политике.

Создать и утвердить его должен руководитель бюджетной организации.

Сотрудники должны с ним ознакомиться и поставить подпись.

Утверждается документ с помощью приказа.

Скачать

gosuchetnik.ru

Форма положения о подотчетных лицах 2018

Каждый работодатель стремится контролировать деятельность сотрудников, которые распоряжаются денежными средствами организации. Чтобы деньги не утекали бесконтрольно, руководство и сотрудники должны договориться, как в компании будет строиться работа с суммами, выдаваемыми под отчет. Для этого нужно разработать Положение и ознакомить с ним всех участников процесса. Подробная инструкция по разработке документа и готовый образец — в статье.

Зачем нужно положение о подотчете

Это внутренний документ организации, который регламентирует порядок расчетов с определенной категорией работников-подотчетников. Так называют сотрудников, которые работают по трудовому или гражданско-правовому договору и получают от работодателя денежные средства для осуществления расходов, связанных с деятельностью фирмы. Это могут быть административно-хозяйственные, представительские или командировочные расходы, главное — чтобы они носили целевой характер и были выданы с соблюдением определенной процедуры.

Положение позволяет максимально урегулировать эти правоотношения, обеспечить контроль движения денежных средств и удостовериться в их целевом использовании и правильном отражении в бухучете. Оно может быть оформлено и как приложение к учетной политике организации, и как самостоятельный локальный акт.

При разработке Положения стоит ориентироваться на следующие нормативно-правовые акты:

Образец Положения целиком можно скачать в конце статьи.

Этот локальный нормативно-правовой акт должен составляться с учетом специфики хозяйственной деятельности предприятия и помогать вести все расчеты с подотчетными лицами и избегать спорных ситуаций как с сотрудниками, так и с налоговыми органами. Во исполнение этих целей рекомендуется включить в Положение следующие пункты:

1. Общие положения. Здесь перечисляются основные понятия, встречающиеся в документе, указываются цели его создания и нормативно-правовые акты, в соответствии с которыми он составлялся.

2. Порядок выдачи денежных средств. В этом разделе нужно подробно описать процедуру выдачи авансов, дать общее описание того, на какие расходы будут выдаваться деньги и каким сотрудникам. Обычно список подотчетных лиц формируется отдельным приказом руководителя, но можно оформить его и в качестве приложения к Положению.

Также следует указать и общий максимальный срок подотчета — например, не более месяца. Конкретные сроки для определенных авансовых сумм следует прописывать в отдельном приказе с перечнем целей выдачи аванса и его лимита.

Разрабатывая Положение, необходимо отразить, при соблюдении каких условий должна происходить выдача подотчетных сумм (наличие заявления сотрудника или приказа руководителя, отсутствие задолженностей по предыдущим авансам, непревышение лимитов, и т.п.).

3. Порядок предоставления, проверки и утверждения авансовых отчетов. На основании авансовых отчетов осуществляются контроль за движением денежных средств и подтверждение факта совершения хозяйственной операции. В Положении следует написать о том, что в течение трех дней сотрудник должен сдать в бухгалтерию отчет по форме АО-1, либо на бланке, разработанном на предприятии с учетом специфики его деятельности. Также рекомендуется прописать подробный перечень первичных документов, которые необходимо предоставить для подтверждения произведенных затрат.

Кроме того, в этом разделе следует подробно описать процедуру проверки бухгалтерией самого отчета и приложенных к нему документов, а также сроки рассмотрения.

Шаг 1. Сотрудник пишет в произвольной форме заявление, указывая в нем:

- сумму аванса;

- срок выдачи;

- на какие цели будут потрачены деньги;

- дату составления.

Деньги могут быть выданы и на основе соответствующего приказа руководителя. Согласно Письму ЦБ РФ от 06.09.17 № 29-1-1-0Э/20642 такой распорядительный документ составляется при каждой выдаче наличных денег и должен содержать следующие сведения:

- ФИО подотчетного лица;

- сумма аванса;

- срок, на который выдаются наличные деньги;

- подпись руководителя, дата и регистрационный номе документа.

Только при наличии заявления либо приказа организация вправе оформить расходный кассовый ордер (п. 6.3 Указаний ЦБ РФ от 11.03.2014 № 3210-У).

Шаг 2. Проверка задолженности по предыдущим авансам.

Ранее наличие задолженности было основанием для отказа в выдаче денежных средств, однако последняя редакция Указаний ЦБ такого требования не содержит. Поэтому данный этап носит исключительно рекомендательный характер и решается в каждой организации по-своему.Шаг 3. Оформление выдачи. На основании завизированного руководителем заявления или приказа кассир организации оформляет расходный кассовый ордер в соответствии с правилами бухгалтерского учета, указав назначение аванса.

Стоит добавить, что подотчетные суммы не обязательно выдавать через кассу — можно сделать перевод на зарплатную карту сотрудника. К такому выводу пришел Минфин России в письме от 25.08.14 № 03-11-11/42288, в котором пояснил, что денежные средства в подотчет можно перечислять на личные карты сотрудников для оплаты:

- командировочных расходов;

- расходов организации по поставкам товаров, выполнению работ, оказанию услуг;

- компенсации документально подтвержденных расходов.

Шаг 4. Авансовый отчет. Срок, на который выдаются денежные средства, прописывается в заявлении или приказе. Подотчетное лицо должно сдать авансовый отчет и/или вернуть полученные деньги в течение трех рабочих дней после этого срока ( п. 6.3 Указаний ЦБ РФ от 11.03.2014 № 3210-У), либо возвращения из командировки (п. 26 Постановления Правительства РФ от 13.10.2008 № 749).

Важно! Если это правило будет нарушено, то налоговая служба начислит работнику НДФЛ, посчитав выданную сумму доходом ( п. 8 Письма Минфина РФ, ФНС РФ от 24.12.2013 № СА-4-7/23263).Также к авансовому отчету следует приложить документы, подтверждающие затраты: накладные, товарные чеки, акты, счета-фактуры и т.д.

Шаг 5. Проверка авансового отчета. Бухгалтер заполняет расписку о получении авансового отчета и отдает ее сотруднику. Затем он проверяет отчет и приложенные к нему первичные документы, которые должны содержать все необходимые реквизиты, соответствовать цели и совпадать по сумме. После проверки и заполнения своей части отчета бухгалтер отправляет документ на подпись главному бухгалтеру, а затем на утверждение руководителю.

Образец положения о расчетах с подотчетными лицами

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru

Положение о расчетах с подотчетными лицами

Утверждаю | |

[организационно-правовая форма, | [подпись, Ф. И. О., должность лица, |

[число, месяц, год] М. П. |

1. Общие положения

1.1. Настоящее положение о расчетах с подотчетными лицами в [наименование организации] (далее – Положение, организация) устанавливает единый порядок выдачи наличных денежных средств из кассы организации.

1.2. Настоящее Положение регулирует отношения уполномоченных лиц организации по работе с денежной наличностью и работников (лиц, с которыми заключены трудовые договоры или договоры гражданско-правового характера), получающих наличные денежные средства под отчет на расходы, связанные с осуществлением деятельности организации (далее – подотчетные лица).

1.3. Кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем организации из числа своих работников (далее – кассир), с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под роспись.

Кассовые операции могут проводиться руководителем.

2. Порядок выдачи наличных денежных средств под отчет

2.1. Выдача наличных денежных средств работникам из кассы организации под отчет производится на следующие цели: [вписать нужное].

2.2. Перечень лиц, имеющих право получать денежные средства под отчет, устанавливается приказом руководителя организации.

2.3. Выдача наличных денежных средств под отчет производится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

2.4. Выдача наличных денежных средств под отчет осуществляется по расходному кассовому ордеру 0310002, оформленному согласно письменному заявлению подотчетного лица.

Заявление подотчетного лица составляется в произвольной форме и должно содержать запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

2.5. Работники, получившие денежные средства под отчет, обязаны в срок, не превышающий трех рабочих дней после дня истечения срока, на который они выданы, или со дня выхода на работу, предъявить [главному бухгалтеру/бухгалтеру/при их отсутствии – руководителю организации] авансовый отчет с прилагаемыми подтверждающими документами.

2.6. В авансовом отчете работник, получивший денежные средства под отчет, должен отразить все произведенные расходы.

2.7. Проверка авансового отчета [главным бухгалтером/бухгалтером/при их отсутствии – руководителем организации], его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются [срок, установленный руководителем].

2.8. При получении авансового отчета [главным бухгалтером/бухгалтером/при их отсутствии – руководителем организации] проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм.

2.9. Проверенный авансовый отчет утверждается руководителем организации и принимается к учету.

2.10. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке.

2.11. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

2.12. На основании данных утвержденного авансового отчета производится списание подотчетных денежных сумм.

3. Порядок действий кассира при приеме и выдаче денежных средств под отчет

3.1. При получении расходного кассового ордера 0310002 кассир проверяет:

– наличие подписи [главного бухгалтера/бухгалтера/при их отсутствии – руководителя] и ее соответствие образцу;

– соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью;

– наличие подтверждающих документов, перечисленных в расходном кассовом ордере 0310002.

3.2. Кассир выдает наличные деньги после проведения идентификации получателя наличных денег по предъявленному им паспорту или другому документу, удостоверяющему личность в соответствии с требованиями законодательства Российской Федерации (далее – документ, удостоверяющий личность), либо по предъявленным получателем наличных денег доверенности и документу, удостоверяющему личность.

3.3. Выдача наличных денег осуществляется кассиром непосредственно получателю наличных денег, указанному в расходном кассовом ордере 0310002 или в доверенности.

3.4. При выдаче наличных денег по доверенности кассир проверяет соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере 0310002, фамилии, имени, отчеству (при наличии) доверителя, указанным в доверенности; соответствие указанных в доверенности и расходном кассовом ордере 0310002 фамилии, имени, отчества (при наличии) доверенного лица, данных документа, удостоверяющего личность, данным предъявленного доверенным лицом документа, удостоверяющего личность.

3.5. В случае выдачи наличных денег по доверенности, оформленной на несколько выплат или на получение наличных денег у разных юридических лиц, индивидуальных предпринимателей, делаются ее заверенные копии. Заверенная копия доверенности прилагается к расходному кассовому ордеру 0310002. Оригинал доверенности (при наличии) хранится у кассира и при последней выдаче наличных денег прилагается к расходному кассовому ордеру 0310002.

3.6. При выдаче наличных денег кассир подготавливает сумму наличных денег, подлежащую выдаче, и передает расходный кассовый ордер 0310002 получателю наличных денег для проставления подписи.

3.7. Кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы получатель наличных денег мог наблюдать за его действиями, и выдает получателю наличные деньги полистным, поштучным пересчетом в сумме, указанной в расходном кассовом ордере 0310002.

3.8. Кассир не принимает от получателя наличных денег претензии по сумме наличных денег, если получатель наличных денег не сверил в расходном кассовом ордере 0310002 соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью, и не пересчитал под наблюдением кассира полистно, поштучно полученные им наличные деньги.

3.9. После выдачи наличных денег по расходному кассовому ордеру 0310002 кассир подписывает его.

3.10. Прием остатка наличных денег, полученных под отчет, проводится кассиром по приходному кассовому ордеру 0310001.

3.11. При получении приходного кассового ордера 0310001 кассир проверяет:

– наличие подписи [главного бухгалтера/бухгалтера/при их отсутствии – руководителя организации] и ее соответствие образцу;

– соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью;

– наличие подтверждающих документов, перечисленных в приходном кассовом ордере 0310001.

Примечание. В случае ведения кассовых операций и оформления кассовых документов руководителем образцы подписей лиц, уполномоченных подписывать кассовые документы, не оформляются.

3.12. Кассир принимает наличные деньги полистным, поштучным пересчетом.

3.13. Наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира.

3.14. После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере 0310001, с суммой фактически принятых наличных денег.

3.15. При соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере 0310001, кассир подписывает приходный кассовый ордер 0310001, проставляет на квитанции к приходному кассовому ордеру 0310001, выдаваемой вносителю наличных денег, оттиск печати (штампа) и выдает ему указанную квитанцию к приходному кассовому ордеру 0310001.

3.16. При несоответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере 0310001, кассир предлагает вносителю наличных денег довнести недостающую сумму наличных денег или возвращает излишне вносимую сумму наличных денег. Если вноситель наличных денег отказался довнести недостающую сумму наличных денег, кассир возвращает ему вносимую сумму наличных денег. Приходный кассовый ордер 0310001 кассир перечеркивает и передает [главному бухгалтеру/бухгалтеру/при их отсутствии – руководителю] для переоформления приходного кассового ордера 0310001 на фактически вносимую сумму наличных денег.

prom-nadzor.ru

Образец приказа о подотчетных лицах (положение)

Сегодня все лица в организации, которые имеют право на получение денежных средств, должны быть вписаны в специальный приказ о подотчетных лицах.

Именно это является основанием, на котором можно будет осуществлять выдачу наличных через кассу конкретным сотрудникам. Подобного рода документ должен быть сформирован обязательно.

Он будет использован для формирования бухгалтерской и налоговой отчетности, а также для осуществления проверки камерального типа.

Отсутствие приказа о подотчетных лицах (положения) является серьезным основанием для наложения штрафа на юридическое лицо.

Следует помнить о большом количестве самых разных нюансов, так или же иначе связанных непосредственно с выдачей денег через кассу работникам.

Подобного рода операции должны соответствующим образом отражаться в документации – бухгалтерской и налоговой. В противном случае велика вероятность возникновения вопросов со стороны налоговой службы.

Особенно когда дело касается приказа подотчета наоборот. Подобные явления могут восприниматься ФНС:

Но в любом случае необходимо будет соответствующим образом уплачивать налоги. Во избежание возникновения различного рода спорных и конфликтных ситуаций стоит формировать внутреннее положение о расчетах с подотчетными лицами.

Образец данного документа можно легко найти в интернете. Следует лишь использовать в качестве источника только авторитетные ресурсы.

Подотчетными лицами являются сотрудники организации, которые получают средства для покрытия возможных расходов.

При этом перечень расходов, на которые конкретная организация имеет право выдавать средства, ограничен. Данный список расходов включает в себя следующее:

- операционные, различные хозяйственные – на приобретение горюче-смазочных материалов;

- представительского характера;

- командировочные – оплата питания, проживания, культурных мероприятий;

- изыскательные, геологические поездки;

- на погашение возникающих непосредственно на подразделениях какого-либо головного предприятия.

Обозначенный выше перечень является открытым, и организация имеет право добавлять в него какие-либо иные пункты. Но следует помнить, что расходы должны быть необходимыми и экономически обоснованными.

Данный момент Федеральная налоговая служба проверяет максимально тщательно. При наличии малейшего подозрения в отмывании средств налоговая служба обязательно назначит камеральную проверку.

Полученные средств запрещается передавать на руки третьим лицам. Составление приказа о подотчетных лицах имеет очень большое количество самых разных нюансов.

Именно поэтому необходимо будет предварительно ознакомиться со всеми ними. Это позволит избежать всевозможных типичных ошибок, которые, впоследствии, могут привести к достаточно серьезным проблемам.

К наиболее важным вопросам по данному поводу сегодня можно отнести следующее:

- определения;

- назначение документа;

- нормативная база.

Ознакомиться с подобными моментами стоит всем лицам, которые тем или же иным образом связаны непосредственно с составлением приказа подобного рода.

Либо они сами являются подотчетными сотрудниками, получающими наличные средства из кассы организации.

Определения

Одним из основополагающих моментов, позволяющих избежать недочетов при составлении документации рассматриваемого типа, является хорошее знание действующего законодательства, нормативной базы.

Какая проводка, если выдано из кассы в подотчет смотрите в статье: деньги подотчет.Как заполнить расходно-кассовый ордер при выдаче подотчет, читайте здесь.

Но при этом для понимания всех нормативно-правовых документов требуется в обязательном порядке ознакомиться с основополагающими терминами.

К наиболее важным и часто встречающимся можно отнести:

- подотчетность;

- подотчетные лица;

- приказ о подотчетных сотрудниках;

- срок выдачи;

- аванс.

Сам термин «подотчетность» подразумевает необходимость осуществления отчетности за выполнение каких-либо определенных действий. Чаще всего за осуществление трат средств, выданных на определенные цели.

Это могут быть командировка или же иное. При этом следует помнить, что далеко не все сотрудники какого-либо конкретного предприятия имеют право на получение средств из кассы.

Они обозначаются как «подотчетные лица». Основанием для возникновения права на получение средств из кассы организации является включение в «приказ о подотчетных сотрудниках».

Данный документ оформляется согласно действующему законодательству. Формат его не унифицирован. Тем не менее, составление его требует некоторого опыта и знаний.

Наличие ошибок может быть воспринято ФНС как попытка уменьшить налогооблагаемую базу. А это является серьезным нарушением законодательства.

«Срок выдачи» — время, в течение которого работник, получивший некоторое количество средств, должен в обязательном порядке отчитаться за них.

На данный момент продолжительность данного периода времени составляет ровно 3 дня. Но при этом всегда учитываются различные сопутствующие факторы.

Если сотрудник был в командировке и средства выдавались ему для погашения расходов, возникших по причине нахождения в ней, то отчитываться он должен через 3 дня по прибытию.

«Аванс» — некоторое количество средств, которое было выдано конкретному лицу заранее. Согласно действующему законодательству, выдача средств в дальнейшем будет возможна только после осуществления отчета по авансу.

Реализация процедуры выдачи самих денег, за которые впоследствии необходимо будет отчитаться, может быть осуществлена только при оформлении РКО – расчетного кассового ордера.

Именно на основании данного документа допускается получение наличных. РКО также имеет свои особенности.

Назначение документа

Основное назначение документа рассматриваемого типа – законное обоснование выдачи наличных средств через кассу физическим лицам, которые являются работниками конкретной организации.

При отсутствии подотчетного приказа передача наличных средств сотруднику предприятия будет попросту незаконна.

Если же подобное действие все же обнаружено налоговой службой при проверке, будет наложен достаточно существенный штраф. Вторая функция документа рассматриваемого типа – учетная.

Приказ позволяет при необходимости стребовать с сотрудника определенную сумму денег. Благодаря подотчетности работнику не позволят попросту «забыть» о полученных на какие-либо цели деньгах.

Потому составление подобного рода бумаг выгодно, прежде всего, самому предприятию. Таким образом, можно будет упорядочить хозяйственную часть, бухгалтерский учет.

Нормативная база

Формат подотчетного приказа регламентируется внутренними актами конкретной организации, являющейся юридическим лицом.

Но при этом необходимо помнить, что не допускается наличие каких-либо противоречий с действующим по этому поводу законодательством. Если оно имеет место, то данный приказ будет считаться попросту недействительным.

В нормативную базу по поводу данного вопроса на сегодняшний день можно включить следующее:

Изучив максимально подробно действующую по поводу рассматриваемого вопроса нормативную базу, можно избежать допущения различных ошибок.

Следует помнить о возможности наложения достаточно серьезных штрафов при наличии правонарушений.

Сама процедура составления приказа о подотчетных лицах имеет очень большое количество самых разных особенностей.

Видео: кассовые операции — работа с подотчетными лицами

Если у сотрудника, обязанного осуществлять формирование подобного рода документов, по какой-то причине отсутствует опыт в данной сфере, ему стоит ознакомиться с образцом.

Помимо этого, необходимо в обязательном порядке разобраться предварительно со следующими важными вопросами:

- необходимые данные;

- порядок формирования.

Необходимые данные

Для составления документа рассматриваемого типа необходимо будет знать достоверно следующие данные:

| Реквизиты всех сотрудников | Которым необходимо будет выдавать средства на расходы в будущем |

| Продолжительность периода | В течение которого выданные средства должны быть исполнены по назначению – обозначается количество рабочих дней |

| Полный перечень расходов | Которые можно будет осуществить по причине наличия данного приказа (ГСМ, командировочные или же иные) |

| Максимально возможная сумма к выдаче | Должна обозначаться в рублях |

| Иные важные данные | Например, когда именно следует осуществить выдачу необходимого количества средств |

Перечень всех обозначенных данных является желательным. Но при этом работодатель имеет право добавлять к нему неограниченное количество дополнительных пунктов.

Причем количество их ничем не ограничивается. Например, допускается обозначить несколько периодов, когда допускается выдача средств.

Но следует помнить о необходимости соблюдения законодательства. В противном случае приказ подотчетного типа попросту может быть признан ничтожным в судебном порядке.

Порядок формирования

Порядок формирования приказа подобного рода также не закреплен в законодательстве. Его составление должно быть регламентировано внутренними нормативными актами предприятия.

При этом оптимальный формат документа, используемый во всевозможных государственных учреждениях, выглядит следующим образом:

- полное наименование документа;

- дата составления и срок действия;

- полный перечень всех работников, которые имеют право на получение средств подотчет – Ф.И.О., должности и иное;

- обозначается длительность времени, в течение которого допускается пользование выданными средствами;

- перечисляются цели, на которые выданы обозначенные в приказе средства;

- сумма;

- подписи ответственных лиц с расшифровкой.

Заполненный пример

Несмотря на относительно простую структуру документа рассматриваемого типа все же стоит обзавестись уже заполненным образцом данного документа.

При возможности также желательно заранее распечатать достаточное количество пустых бланков. Таким образом, можно будет существенно сократить время, необходимое на составление приказа.

Документ о подотчетных лицах – приказ, имеющий большую важность. Потому к его составлению следует относиться максимально ответственно, не следует допускать какие-либо ошибки, недочеты. Это может привести к штрафам.

buhonline24.ru

Приказ о назначении подотчетных лиц: образец 2018

Работники, которые получают денежные средства на административно-хозяйственные и иные нужды и которые должны предоставлять отчет по расходованию денег в интересах работодателя, именуются подотчетными лицами или подотчетниками. Типичные примеры подотчетников – это командируемые работники, а также работники, которые приобретают для работодателя ТМЦ. В принципе, подотчетником может быть не только работник организации, но и, например, лицо, выполняющее работы по ГПД.

О том, как ведется бухгалтерский учет расчетов с подотчетными лицами, мы рассказывали в нашей консультации. О том, как составить приказ о назначении подотчетных лиц, расскажем в этом материале.

Составляем приказ о подотчетниках

Кому выдавать денежные средства под отчет, работодатель решает сам. Издавать для этого какой-либо организационно-распорядительный документ, к примеру, приказ, в котором определять перечень подотчетных лиц, закон не обязывает. В то же время, в зависимости от специфики деятельности и особенностей управления в организации такой приказ может издаваться.

Приказ составляется в произвольной форме. В нем указываются Ф.И.О., должности лиц, которым могут выдаваться денежные средства под отчет.

Если в организации нет разработанного, скажем, Положения о расчетах с подотчетными лицами или аналогичной инструкции, в приказе можно зафиксировать, например, срок выдачи денежных средств под отчет, когда такой срок единый во всех случаях выдачи денежных средств, а также иные особенности выдачи подотчетных денег.

С приказом о выдаче средств под отчет необходимо ознакомить указанных в нем лиц.

Приведем для приказа об утверждении перечня подотчетных лиц в организации образец его заполнения.

Напоминаем, что приказ об утверждении перечня подотчетных лиц не является документом, на основании которого подотчетнику могут выдаваться наличные. Для непосредственной выдачи денег потребуется либо соответствующий приказ работодателя на конкретную выдачу определенной суммы указанному лицу, либо заявление подотчетника, завизированное руководителем (п. 6.3 Указания ЦБР от 11.03.2014 № 3210-У). Подробнее об оформлении факта выдачи наличных подотчетнику мы рассказывали здесь. О безналичной выдаче подотчетных средств мы рассказывали в отдельном материале, где приводили также образец соответствующего заявления работника.

glavkniga.ru

Как составить положение о подотчетных лицах

Каждый работодатель стремится контролировать деятельность сотрудников, которые распоряжаются денежными средствами организации. Чтобы деньги не утекали бесконтрольно, руководство и сотрудники должны договориться, как в компании будет строиться работа с суммами, выдаваемыми под отчет. Для этого нужно разработать Положение и ознакомить с ним всех участников процесса. Подробная инструкция по разработке документа и готовый образец — в статье.

Зачем нужно положение о подотчете

Это внутренний документ организации, который регламентирует порядок расчетов с определенной категорией работников-подотчетников. Так называют сотрудников, которые работают по трудовому или гражданско-правовому договору и получают от работодателя денежные средства для осуществления расходов, связанных с деятельностью фирмы. Это могут быть административно-хозяйственные, представительские или командировочные расходы, главное — чтобы они носили целевой характер и были выданы с соблюдением определенной процедуры.

Положение позволяет максимально урегулировать эти правоотношения, обеспечить контроль движения денежных средств и удостовериться в их целевом использовании и правильном отражении в бухучете. Оно может быть оформлено и как приложение к учетной политике организации, и как самостоятельный локальный акт.

При разработке Положения стоит ориентироваться на следующие нормативно-правовые акты:

- Трудовой Кодекс РФ;

- Указание ЦБ РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У;

- Закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- Приказ Минфина РФ «Об утверждении Плана бухгалтерских счетов» от 31.10.2000 № 94н.

Положение о расчетах с подотчетными лицами 2017

Образец Положения целиком можно скачать в конце статьи.

Этот локальный нормативно-правовой акт должен составляться с учетом специфики хозяйственной деятельности предприятия и помогать вести все расчеты с подотчетными лицами и избегать спорных ситуаций как с сотрудниками, так и с налоговыми органами. Во исполнение этих целей рекомендуется включить в Положение следующие пункты:

1. Общие положения. Здесь перечисляются основные понятия, встречающиеся в документе, указываются цели его создания и нормативно-правовые акты, в соответствии с которыми он составлялся.

2. Порядок выдачи денежных средств. В этом разделе нужно подробно описать процедуру выдачи авансов, дать общее описание того, на какие расходы будут выдаваться деньги и каким сотрудникам. Обычно список подотчетных лиц формируется отдельным приказом руководителя, но можно оформить его и в качестве приложения к Положению.

Также следует указать и общий максимальный срок подотчета — например, не более месяца. Конкретные сроки для определенных авансовых сумм следует прописывать в отдельном приказе с перечнем целей выдачи аванса и его лимита.

Разрабатывая Положение, необходимо отразить, при соблюдении каких условий должна происходить выдача подотчетных сумм (наличие заявления сотрудника или приказа руководителя, отсутствие задолженностей по предыдущим авансам, непревышение лимитов, и т.п.).

3. Порядок предоставления, проверки и утверждения авансовых отчетов. На основании авансовых отчетов осуществляются контроль за движением денежных средств и подтверждение факта совершения хозяйственной операции. В Положении следует написать о том, что в течение трех дней сотрудник должен сдать в бухгалтерию отчет по форме АО-1, либо на бланке, разработанном на предприятии с учетом специфики его деятельности. Также рекомендуется прописать подробный перечень первичных документов, которые необходимо предоставить для подтверждения произведенных затрат.

Кроме того, в этом разделе следует подробно описать процедуру проверки бухгалтерией самого отчета и приложенных к нему документов, а также сроки рассмотрения.

Порядок выдачи денег под отчет

Шаг 1. Сотрудник пишет в произвольной форме заявление, указывая в нем:

- сумму аванса;

- срок выдачи;

- на какие цели будут потрачены деньги;

- дату составления.

Деньги могут быть выданы и на основе соответствующего приказа руководителя. Согласно Письму ЦБ РФ от 06.09.17 № 29-1-1-0Э/20642 такой распорядительный документ составляется при каждой выдаче наличных денег и должен содержать следующие сведения:

- ФИО подотчетного лица;

- сумма аванса;

- срок, на который выдаются наличные деньги;

- подпись руководителя, дата и регистрационный номе документа.

Только при наличии заявления либо приказа организация вправе оформить расходный кассовый ордер (п. 6.3 Указаний ЦБ РФ от 11.03.2014 № 3210-У).

Шаг 2. Проверка задолженности по предыдущим авансам. Ранее наличие задолженности было основанием для отказа в выдаче денежных средств, однако последняя редакция Указаний ЦБ такого требования не содержит. Поэтому данный этап носит исключительно рекомендательный характер и решается в каждой организации по-своему.

Шаг 3. Оформление выдачи. На основании завизированного руководителем заявления или приказа кассир организации оформляет расходный кассовый ордер в соответствии с правилами бухгалтерского учета, указав назначение аванса.

Стоит добавить, что подотчетные суммы не обязательно выдавать через кассу — можно сделать перевод на зарплатную карту сотрудника. К такому выводу пришел Минфин России в письме от 25.08.14 № 03-11-11/42288, в котором пояснил, что денежные средства в подотчет можно перечислять на личные карты сотрудников для оплаты:

- командировочных расходов;

- расходов организации по поставкам товаров, выполнению работ, оказанию услуг;

- компенсации документально подтвержденных расходов.

Шаг 4. Авансовый отчет. Срок, на который выдаются денежные средства, прописывается в заявлении или приказе. Подотчетное лицо должно сдать авансовый отчет и/или вернуть полученные деньги в течение трех рабочих дней после этого срока ( п. 6.3 Указаний ЦБ РФ от 11.03.2014 № 3210-У), либо возвращения из командировки (п. 26 Постановления Правительства РФ от 13.10.2008 № 749).

Важно! Если это правило будет нарушено, то налоговая служба начислит работнику НДФЛ, посчитав выданную сумму доходом ( п. 8 Письма Минфина РФ, ФНС РФ от 24.12.2013 № СА-4-7/23263).

Также к авансовому отчету следует приложить документы, подтверждающие затраты: накладные, товарные чеки, акты, счета-фактуры и т.д.

Шаг 5. Проверка авансового отчета. Бухгалтер заполняет расписку о получении авансового отчета и отдает ее сотруднику. Затем он проверяет отчет и приложенные к нему первичные документы, которые должны содержать все необходимые реквизиты, соответствовать цели и совпадать по сумме. После проверки и заполнения своей части отчета бухгалтер отправляет документ на подпись главному бухгалтеру, а затем на утверждение руководителю.

Образец положения о расчетах с подотчетными лицами

Скачать

subscribe.ru

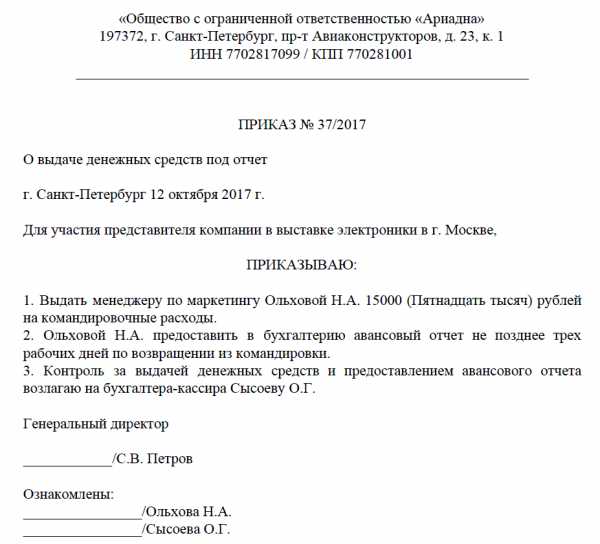

Образец приказа на выдачу подотчетных сумм 2018

Такая кассовая операция, как получение денежных средств подотчетным лицам, зачастую связана с нарушением финансовой дисциплины в компании. Чтобы не допустить такой ситуации, вам следует четко регламентировать порядок выдачи денег в подотчет. Мы расскажем, какие для этого нужны документы, и дадим образец приказа на выдачу подотчетных сумм (2017).

Образец новых приказов на подотчет

Все организации, в соответствии с ч. 1 ст. 19 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязаны организовать внутренний контроль за осуществлением хозяйственных операций. В полной мере это относится и к выдаче денежных средств так называемым подотчетникам. В компании должно быть четкое понимание, кому, на каком основании, на какой срок выдавать деньги, когда должны отчитаться работники. Наладить или укрепить финансовую дисциплину в работе с подотчетниками вам поможет предлагаемый в статье образец приказа на подотчетные суммы (будут даны 2 варианта документа).

Общий приказ о назначении подотчетных лиц

Отметим, что с 19 августа 2018 года получить деньги работники могут не только на основании заявления, но и на основании распорядительного документа организации (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У).

Если в компании деньги выдаются периодически одним и тем же сотрудникам, эти операции следует упорядочить, установив перечень лиц, которые имеют право получать денежные средства на постоянной основе. Можно установить лимиты по суммам и срокам предоставления авансов. Чтобы не издавать отдельный приказ о сроках отчета по подотчетным суммам, можете этот важный момент тоже отобразить в едином документе.

Образец приказа о подотчетных лицах, 2018

Преимущества такого способа регулирования кассовой дисциплины очевидны:

- бухгалтерия «в курсе», кому и сколько можно выдать денег;

- работники заранее планируют свои расходы;

- работники (в отличие от бухгалтера, не всегда осведомленные о сроках отчета по авансу) под подпись ознакомлены со сроками предоставления авансового отчета;

- оптимизируется документооборот: не нужно писать заявление на каждый аванс.

Если в вашей фирме деньги из кассы выдаются эпизодически или понадобилось выдать средства сотруднику, не указанному в общем документе, то вам больше подойдет распоряжение на выдачу сумм для разового случая.

Образец распоряжения о разовой выдаче денежных средств из кассы

Напомним, что для разового получения сотрудником денег подойдет и заявление работника, как это было до 19 августа 2018 года. Но приведенный нами пример позволит вам более детально урегулировать срок предоставления авансового отчета, назначить ответственного (бухгалтера), контролирующего отчетность по выданным авансам. Да и сам факт издания распоряжения руководства и ознакомления с ним создаст у работника более значительное чувство ответственности, чем его заявление.

Образец приказа о назначении подотчетных лиц (2017)

Образец о разовой выдаче

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru