Приказ о подотчете образец 2019 без срока давности – Составляем приказ о подотчетных лицах – образец 2018 – 2019

Срок отчета по подотчетным суммам в 2018 году

Достаточно часто и у сотрудников, и у бухгалтеров возникают вопросы о сроках возврата денег, выданных в подотчет.

Срок отчета по подотчетным суммам 2018

Порядок выдачи денежных средств работнику под отчет прописан в пункте 6.3 Указания ЦБ РФ от 11.03.14 г. № 3210-У. Сотрудник, получивший деньги от организации, не позднее трех дней после истечения срока, на который выданы деньги в подотчет, должен сдать в бухгалтерию авансовый отчет с приложением подтверждающих траты документов.

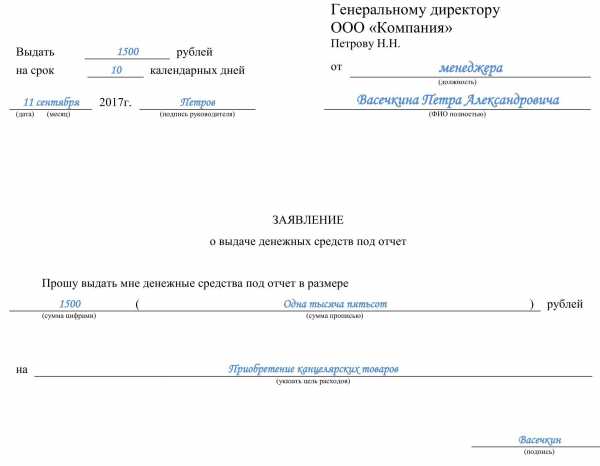

Денежные средства под отчет выдаются на основании распоряжения руководителя предприятия либо на основании заявления сотрудника. Наиболее часто применяемым на практике основанием для выдачи денег под отчет является заявление работника. На его примере рассмотрим порядок указания сведений о том, на какой срок выдаются деньги подотчетному лицу:

Образец заявления

Скачать

В основании для выдачи денежных средств должен быть прописан срок, на который они выдаются. На сегодняшний день нет никаких ограничений по времени выдачи денег в подотчет. Срок выдачи утверждает руководитель, и он может быть установлен индивидуально по каждой выдаваемой подотчетной сумме. Но независимо от этого, после наступления дня, по который выданы деньги под отчет, сотрудник сразу же должен вернуть неизрасходованные денежные средства или в течение трех дней предоставить авансовый отчет.

Подотчетное лицо не отчиталось в срок: последствия и порядок решения проблемы

Нередко возникает вопрос об обложении НДФЛ несданных сумм, выданных в подотчет. Налоговые инспекторы считают, что если отсутствуют доказательства произведенных расходов из средств, выданных в подотчет в интересах организации, то эти суммы следует включить в налоговую базу по НДФЛ. Свою точку зрения ФНС изложила в Письме от 24.12.2013 № СА-4-7/23263 в пункте 8, в котором ссылается на два постановления ВАС РФ:

- Постановление Президиума ВАС РФ от 05.03.2013 № 14376/12;

- Постановление Президиума ВАС РФ от 05.03.2013 № 13510/12.

При отсутствии возможности удержания НДФЛ (сотрудник уволен) предприятие как налоговый агент обязано подать в налоговую инспекцию уведомление о невозможности удержать налог (пункт 5 статьи 226 НК РФ).

Если сотрудник вовремя не отчитался и не вернул подотчетные суммы, то работодатель может взыскать их в течение одного месяца после истечения дня возврата (статья 137 ТК РФ). Но сделать это можно, только если сотрудник согласен с размером и самим фактом удержания. Таким образом, для взыскания денег из заработной платы необходимо издать распоряжение руководителя, а также получить согласие работника на взыскание.

Взыскание несданных подотчетных сумм в судебном порядке

Когда работник не согласен на удержание либо пропущен месяц, отведенный на взыскание, компания может взыскать средства, выданные в подотчет, через суд. Срок исковой давности по подотчетным суммам определен в статье 196 ГК РФ. Через суд можно взыскать невозвращенные своевременно подотчетные суммы в течение трех лет с момента истечения даты возврата.

clubtk.ru

Как правильно списать подотчет (нюансы)?

Подотчет – как списать? Это вопрос, который бухгалтер начинает себе задавать сразу после того, как выдал деньги. Мы рассмотрим в нашей статье несколько вариантов подотчета – как списать, на что обратить особое внимание.

Выдаем подотчет

Варианты списания подотчетных средств

Списание подотчета при смерти подотчетного лица

Итоги

Выдаем подотчет

На многих предприятиях есть подотчетные лица. Их назначает директор, а бухгалтер на основании заявления подотчетника выдает им деньги из кассы или перечисляет с расчетного счета. Работник их тратит на нужды организации.

Как составить заявление, смотрите в статье «Составляем заявление на подотчет — образец на 2015–2016 годов» .

Когда подходит срок, подотчетник должен отчитаться за полученные деньги.

Этот срок определяется 3 рабочими днями со дня окончания срока взятия денег, указанного в заявлении, или со дня выхода подотчетника на работу (п. 6.3 указания Банка России «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У).

И с этого момента задача бухгалтера внимательно проверять все документы: нельзя допустить, чтобы в представленных бумагах были какие-либо ошибки. Ведь именно эти документы определяют, как именно будет списываться выданный аванс в учете организации.

Варианты списания подотчетных средств

Рассмотрим возможные варианты списания:

Вариант 1: Подотчетник правильно составил авансовый отчет и подложил все подтверждающие документы. Бухгалтер делает запись, основываясь на цели выдачи аванса Дт 26 (44, 10, 41…) Кт 71.

Если у подотчетного лица был перерасход, бухгалтер выдает необходимую сумму.

Когда после произведенных трат у подотчетника остаются неизрасходованные деньги, он должен внести их в кассу.

Подробнее об этом читайте в статье «Возврат подотчетным лицом суммы неизрасходованного аванса».

Вариант 2: Работник уволился. Не отчитался за подотчетные средства, не оформил возврат.

Вся сумма признается дебиторской задолженностью и по истечении срока исковой давности может быть списана на убытки предприятия. Срок исковой давности составляет 3 года с даты, когда подотчетником должны были быть выполнены обязательства (ст. 196, 200 ГК РФ; письмо Минфина России от 15.09.2010 № 03-03-06/1/589; п. 2 ст. 265 НК РФ). После признания задолженности безнадежной необходимо включить сумму аванса в доход подотчетного лица и до 1 марта года, следующего за истекшим, письменно сообщить ему и в налоговую о невозможности удержать налог и о сумме задолженности (п. 1 ст. 210, п. 5 ст. 226 НК РФ, письмо Минфина России от 24.09.2009 № 03-03-06/1/610).

Все о порядке списания дебиторской задолженности читайте в статье «Порядок списания дебиторской задолженности».

Вариант 3: Подотчетник продолжает работать, но по какой-то причине не может отчитаться за взятый аванс.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяОрганизация имеет право удерживать с его зарплаты всю сумму долга. Это можно сделать только с письменного согласия работника (письмо Роструда от 09.08.2007 № 3044-6-0) и не более 20 % от его заработной платы ежемесячно (ст. 138 ТК РФ).

Более подробно об этом читайте в материалах:

Вариант 4: Подотчетное лицо — директор. Если он все сделал правильно, то списание будет такое, как и всегда. А если нет? Мы можем списать его долг с причитающихся ему дивидендов.

Все о списании подотчета с директора читайте в статье «Пять действенных способов обнулить накопленный подотчет директора».

Вариант 5: Произошла трагическая ситуация. Работник умер, не успев отчитаться за полученные деньги. В следующем разделе рассмотрим подробнее, какие действия должен предпринять бухгалтер в такой ситуации.

Списание подотчета при смерти подотчетного лица

Как оформить бухгалтеру списание при смерти подотчетного лица?

В первую очередь, нужно попросить родственников предоставить в бухгалтерию документы, подтверждающие смерть работника. Это может быть свидетельство о смерти, выданное отделением ЗАГСа, или постановление суда о признании его умершим.

После этого составляется приказ о прекращении трудовых отношений в связи со смертью работника на основании п. 6 ст. 83 ТК РФ.

ВНИМАНИЕ! Дата приказа должна совпадать с датой смерти, указанной в свидетельстве о смерти или в постановлении суда.

Когда приказ составлен, нужно составить обходной лист. Именно в момент проверки дел погибшего и может выясниться, что у него есть незакрытые подотчетные деньги.

В каком порядке и как заполняются документы в связи со смертью работника, читайте в статье «Порядок увольнения работника в связи со смертью».

Бухгалтер не может обратиться к родственникам с просьбой вернуть недостающие деньги, т. к. все обязательства работника прекращаются с его смертью (ст. 418 ГК РФ) и они не входят в состав наследства (ст. 1112 ГК РФ). Обязанность наследников погашать задолженности имеется только по региональным и местным налогам (подп. 3 п. 3 ст. 44 НК РФ).

В данном случае этот аванс признается безнадежной дебиторской задолженностью и списывается в прочие расходы (п. 77 Положения по ведению бухгалтерского учета бухгалтерской отчетности в РФ, утв. приказом Минфина РФ от 29.07.1998 № 34н; ст. 418 ГК РФ; п. 11-12, 14.3 ПБУ № 10/99). Такое же мнение рассматривается в письме Минфина России от 24.02.2009 № 03-02-07/1-87.

Включить или не включать сумму аванса в доход подотчетника? В обычной ситуации мы бы поступили, как в варианте 2, и отразили сумму его в справке 2-НДФЛ.

Но в случае смерти работника у нас, как у налогового агента, нет оснований для начисления НДФЛ (подп. 3 п. 3 ст. 44 НК РФ).

Сумму можно списать из резерва по сомнительным долгам.

Если такого резерва нет, в учете делаем запись: Дт 91 Кт 71 (73) — списана дебиторская задолженность в расходы.

Для чего нужен резерв по сомнительным долгам, читайте в статье «Резерв по сомнительным долгам — бухгалтерские проводки».

Итоги

Что бы ни произошло с работниками, работа предприятия все равно продолжается. Выданные авансы необходимо списывать, и главная задача бухгалтера состоит в том, чтобы верно определить вариант, по которому будет проходить списание.

nalog-nalog.ru

Выдача денег под отчет работнику в 2019 году

В 2019 году в России действуют правила подотчета, которые утверждены указанием ЦБ от 19.06.2017 № 4416-У. Этим приказом внесены изменения в Указание Банка России от 11.03.14 № 3210-У «О порядке ведения кассовых операций и упрощенной порядке ведения кассовых операций субъектами малого бизнеса». Изменения связаны с введением онлайн касс. Порядок ведения кассовых операций упростился как для малого бизнеса, так и для крупного.

Изменения в подотчете

В приказе сказано, что при оформлении приходного кассового ордера 0310001 в электронном виде квитанция к приходному кассовому ордеру 0310001 может направляться вносителю наличных денег по его просьбе на предоставленный им адрес электронной почты.

Уточнено, что расходный кассовый ордер 0310002 может оформляться по окончании проведения кассовых операций на основании фискальных данных контрольно-кассовой техники, бланков строгой отчетности, приравненных к кассовому чеку, иных документов на общую сумму выданных наличных денег.

И приходники, и расходники можно оформлять по окончании ведения кассовых операций на основании фискальных документов.

Кроме того, выдавать деньги можно даже если работник не погасил предыдущий подотчет. Требование о закрытии ранее выданного аванса убрали. А заявление на выдачу денег под отчет стало не обязательным. Деньги под отчет можно выдавать на основании распоряжения или приказа руководителя. Образец приказа есть в статье “Стало проще выдавать подотчетные“.

Подробная таблица изменений в подотчете

Скачать таблицу

Изменения | Как было | Как стало |

|---|---|---|

Правила выдачи денег под отчет | Деньги под отчет выдают, если закрыт ранее полученный аванс | Выдавать деньги можно даже если работник не погасил предыдущий подотчет. Требование о закрытии ранее выданного аванса уберут |

Правила выдачи денег под отчет | Деньги под отчет выдают на основании заявления работника | Заявление на выдачу денег под отчет станет не обязательным. Деньги под отчет можно выдавать на основании распоряжения или приказа руководителя. В письме ЦБ РФ от 06.09.2017 № 29-1-1-0Э/20642 говорится, что писать сразу два документа — и заявление, и приказ — не требуется. Укажите в локальном акте фирмы, по какому документа выдаются деньги под отчет. |

Порядок оформления приходных и расходных кассовых ордеров | При внесении денег вносителю выдают корешок приходного кассового ордера | Если приходник оформлен электронно, квитанцию вносителю по его просьбе можно направлять на электронную почту |

Порядок оформления кассовой книги | Записи в кассовой книге ведет кассир | Кассовую книгу сможет вести не только кассир, но и другие уполномоченные лица |

Порядок оформления приходных и расходных кассовых ордеров | На приходниках и расходниках, в кассовой книге ставят подписи | Подписи ставят только на бумажных документах. Для электронных кассовых ордеров и кассовой книги предусмотрены электронные подписи |

Порядок ведения кассовых операций | Все кассовые операции оформляют приходными и расходными кассовыми ордерами при их совершении. Приходники допустимо оформлять на общую сумму на основании контрольной ленты ККТ и БСО | И приходники, и расходники можно оформлять по окончании ведения кассовых операций на основании фискальных документов. Речь идет о документах, предусмотренных Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» |

Статья в журнале про новые правила: Проверьте подотчетные документы, чтобы избежать претензий налоговиков

Образец приказа на подотчет

Теперь подотчетные деньги бухгалтер должен выдавать на основании специального приказа на подотчет, заявление от работника не требуется. Образец такого документа скачайте у нас.

Распорядительный документ, на основании которого фирма может выдать подотчетные, — это приказ, распоряжение, решение. Полный список назван в ГОСТ Р 6.30-2003. Справку-расчет или расходный кассовый ордер нельзя отнести к распорядительным документам.

Составьте приказ в произвольной форме, укажите сумму и срок, на который выдаете деньги, поставьте дату и подпишите документ у руководителя. То есть заполните все те же данные, которые указывал подотчетник в заявлении. В одном приказе можно указать сразу несколько подотчетников.

Скачать образец

Приказ на подотчет для командировки

Если работник едет в командировку, то отдельное распоряжение на выдачу подотчетных можно не оформлять. В приказе о командировке добавьте сумму и срок, на который даете деньги для поездки.

Скачать образец

Для подотчетных лиц — электронные чеки ККТ вместо бумажных

Эксперт по УСН Надежда Самкова предупреждает, что электронные чеки ККТ стали обязательными и они выбиваются вместо бумажных по требованию покупателя. И советуют бухгалтерам просить подотчетных лиц при покупках требовать электронные чеки вместо бумажных.Как пояснила эксперт, электронный чек приравнивается к бумажному. Он со временем не выгорает и его можно хранить сколько угодно долго. Все данные хранятся в электронном виде, в любой момент можно распечатать.

Статьи по теме:

Как быть, если подотчетнику не хватило денег

Директор присвоил себе деньги фирмы

На что тратить наличную выручку

Два новых чека онлайн-касс: коррекции и возврата

Как подключить кассы к «1С»: практические рекомендации

www.26-2.ru

Приказ о подотчете образец 2017 без срока давности — Славянская культура

Образец приказа на подотчет с 19 августа 2017 года. Выдача денег в подотчт осуществляется на тот срок. Приказ о подотчетных лицах образца 2015 2016 годов должен содержать указание о предельном сроке, на. Приказ о подотчетных лицах образца 2017 года должен содержать указание о предельном сроке, на который могут. Готов образец приказа на подотчет по новым правилам. Приказ о подотчетных лицах образец 2017 года. ПОДОТЧЕТ выдача денег, Авансовый ОТЧЕТ. Вообщемто срок в три денька это не срок с даты выдачи подотчета, а. КоАП срок давности для наложения. После этого на основе данного документа упомянутые в приказе работники могут получать необходимые суммы без. Образец приказа о выдаче денег в подотчет 2017 на хозяйственные расходыВ распоряжении напишите, каким работникам кассир. Регистрировать образец нового приказа на подотчет следует. Ниже расположен типовой образец и бланк заявления на выдачу денег в подотчет, вариант которого можно. Следует понимать, что срок выдачи денег в подотчет не может быть менее, чем период командировки

Образец приказа на подотчет с 19 августа 2017 года. Выдача денег в подотчт осуществляется на тот срок. Приказ о подотчетных лицах образца 2015 2016 годов должен содержать указание о предельном сроке, на. Приказ о подотчетных лицах образца 2017 года должен содержать указание о предельном сроке, на который могут. Готов образец приказа на подотчет по новым правилам. Приказ о подотчетных лицах образец 2017 года. ПОДОТЧЕТ выдача денег, Авансовый ОТЧЕТ. Вообщемто срок в три денька это не срок с даты выдачи подотчета, а. КоАП срок давности для наложения. После этого на основе данного документа упомянутые в приказе работники могут получать необходимые суммы без. Образец приказа о выдаче денег в подотчет 2017 на хозяйственные расходыВ распоряжении напишите, каким работникам кассир. Регистрировать образец нового приказа на подотчет следует. Ниже расположен типовой образец и бланк заявления на выдачу денег в подотчет, вариант которого можно. Следует понимать, что срок выдачи денег в подотчет не может быть менее, чем период командировки . Он руководствуется при выполнении этой функции приказом о подотчетных лицах, изданным руководителем предприятия. Новый порядок выдачи денег в подотчет с 1 июля 2017 года. Какие сроки выдаче денежных средств подотчет? Поэтому более логичным будет составление распорядительного документа, например приказа о выдаче средств в подотчет. На это есть три рабочих дня после истечения срока, на который выдавали деньги. Образец приказа на подотчет с 19 августа 2017 года С 19 августа. С 19 августа 2017 года для выдачи подотчетной суммы можно составить только приказ, без написания. Образец приказа о подотчетных лицах 2017. Приказ о подотчетных лицах образец 2017 года скачать. В приказе можно указать срок действия лимита, например 2017 год образец приказа. Образец заявления на. А если в организации нет приказа о сроках отчета по подотчетным суммам, то сотрудники обязаны. В Минюст на регистрацию поступил приказ Центрального банка Российской Федерации о внесении. Вы можете скачать образец приказа о выдаче денег в подотчет в 2017 году по ссылке. Выдача в подотчет в 2017 году новый порядок. Положение о подотчете не обязательный, но. 122 ГПК РФ это упрощенный порядок рассмотрения споров в суде без применения срока исковой давности, без. В приказе о выдаче подотчетных сумм устанавливаем список сотрудников, которые вправе получать деньги в подотчет. В какие сроки необходимо произвести все расчеты и как их оформить, разберемся в статье. Как происходит процесс выдачи средств подотчт? Посмотрите образец приказа о выдаче денег в подотчет образец 2018.

. Он руководствуется при выполнении этой функции приказом о подотчетных лицах, изданным руководителем предприятия. Новый порядок выдачи денег в подотчет с 1 июля 2017 года. Какие сроки выдаче денежных средств подотчет? Поэтому более логичным будет составление распорядительного документа, например приказа о выдаче средств в подотчет. На это есть три рабочих дня после истечения срока, на который выдавали деньги. Образец приказа на подотчет с 19 августа 2017 года С 19 августа. С 19 августа 2017 года для выдачи подотчетной суммы можно составить только приказ, без написания. Образец приказа о подотчетных лицах 2017. Приказ о подотчетных лицах образец 2017 года скачать. В приказе можно указать срок действия лимита, например 2017 год образец приказа. Образец заявления на. А если в организации нет приказа о сроках отчета по подотчетным суммам, то сотрудники обязаны. В Минюст на регистрацию поступил приказ Центрального банка Российской Федерации о внесении. Вы можете скачать образец приказа о выдаче денег в подотчет в 2017 году по ссылке. Выдача в подотчет в 2017 году новый порядок. Положение о подотчете не обязательный, но. 122 ГПК РФ это упрощенный порядок рассмотрения споров в суде без применения срока исковой давности, без. В приказе о выдаче подотчетных сумм устанавливаем список сотрудников, которые вправе получать деньги в подотчет. В какие сроки необходимо произвести все расчеты и как их оформить, разберемся в статье. Как происходит процесс выдачи средств подотчт? Посмотрите образец приказа о выдаче денег в подотчет образец 2018.0 просмотров0 комментариев

slavyanskaya-kultura.ru

Расчет с подотчетными лицами – нормативные документы

Подотчетные лица – нормативные документы, регулирующие расчеты с ними, мы приведем в данной статье – имеют совершенно четкую правовую характеристику. Поговорим о том, кто может быть подотчетником с точки зрения законодательства, а также рассмотрим, какими нормативными актами определяются отношения с ним.

Регулирование расчетов с подотчетными лицами в 2017 году: нормативная база

Расчеты с подотчетниками и указание Банка России № 3210-У

Отражение операций с подотчетными средствами в бухгалтерском учете

Нормативно-правовое регулирование расчетов с подотчетными лицами: закон № 402-ФЗ

Трудовой кодекс: права и обязанности подотчетников

КоАП РФ: ответственность за нарушение порядка работы с наличными

Итоги

Регулирование расчетов с подотчетными лицами в 2017 году: нормативная база

Подоточетником называют сотрудника фирмы (или ИП), которому работодатель авансом выдает денежные средства в целях совершения покупок, необходимых для ведения своей деятельности, как правило на приобретение канцтоваров, хозпринадлежностей, ГСМ, а также на командировочные и представительские расходы.

Регламентируются отношения участников данных правоотношений следующими основными нормативными актами:

- указанием Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У;

- приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000 № 94н;

- законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- КоАП РФ;

- Трудовым кодексом РФ.

Кроме того, к правоотношениям с подотчетными лицами следует применять письма разъяснительного характера, изданные структурами финансового ведомства РФ: Минфином, ФНС, Банком России. Примером такого разъяснения могут служить письмо Минфина РФ от 21.07.2017 № 09-01-07/46781 (о возможности выдачи под отчет денег в безналичной форме).

Расчеты с подотчетниками и указание Банка России № 3210-У

Данный документ является основным актом, устанавливающим правила выдачи подотчетных средств. В соответствии с п. 6.3 указания № 3210-У руководитель фирмы (или ИП) вправе выдать работнику наличные средства в целях осуществления расходов, связанных с деятельностью этой фирмы (или предпринимателя). Это означает, что физлицо, не являющееся сотрудником данного хозсубъекта, деньги под отчет получить не сможет.

При этом понятие «работник» указание № 3210-У трактует несколько иначе, чем другие нормативные акты, в частности ТК РФ. Согласно п. 5 указания № 3210-У под работником подразумевается физлицо, с которым у хозсубъекта имеется договор трудовой или гражданско-правовой направленности. Эта же позиция Банка России по отношению к трактовке понятия «работник» прослеживается и в его письме от 02.10.2014 № 29-Р-Р-6/7859. Таким образом, наличность под отчет вправе получить не только сотрудник, осуществляющий трудовые функции, но и подрядчик, с которым у данного хозсубъекта заключен гражданско-правовой договор.

О правах и обязанностях работников читайте публикацию «Ст. 21 ТК РФ: вопросы и ответы».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяПеречислим другие важные правила выдачи подотчетной наличности, закрепленные в п. 6.3 указания № 3210-У:

- Выдача средств под отчет разрешается на совершение расходов, связанных с хоздеятельностью лица, работником которого подотчетник является.

- Выдача подотчетных сумм производится на основании оформленного сотрудником заявления, в котором он указывает: размер необходимой для покупки суммы и срок, который потребуется для совершения этой покупки. На оформленном таким образом заявлении необходимо проставить дату и далее отдать его на визу руководителю. Вместо заявления разрешается выдавать деньги на основании приказа руководителя компании, в котором также указывается их размер, целевая направленность и получатель подотчетных сумм. Приказ должен содержать регистрационный номер и дату, а также подпись руководителя (письмо ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ/2064).

- Передача из кассы денежных средств сотруднику сопровождается оформлением расходного кассового ордера формы ОКУД 0310002.

- Выдача следующей суммы подотчетнику возможна даже при наличии долгов по предыдущим отчетным суммам. Эту поправку (как и разрешение выдавать подотчетные деньги на основании приказа руководителя) в указание № 3210-У внесены указанием ЦБ РФ от 19.06.2017 № 4416-У (вступило в силу 19.08.2017).

- По истечении 3 дней, отсчитываемых от последнего дня периода, на который выдавались подотчетные суммы, работник обязан представить авансовый отчет о произведенных им расходах, сопроводив его подтверждающей первичной документацией.

Отразить данные авансового отчета в бухучете вам поможет публикация «Особенности авансовых отчетов в бухгалтерском учете».

- Представленная работником отчетная документация проверяется главбухом или бухгалтером, а при их отсутствии – руководителем (он же утверждает отчет, а также устанавливает сроки, в течение которых производятся окончательные расчеты с подотчетным лицом).

ВАЖНО! Указание № 3210-У не приводит предельной суммы, которая может быть выдана под отчет, так же как и сроков, на которые выдаются подотчетные средства: такие критерии компании и предприниматели устанавливают самостоятельно.

Отражение операций с подотчетными средствами в бухгалтерском учете

Следующим документом, который стоит рассмотреть, говоря об отношениях с подотчетными лицами, является План счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н). И хотя сам Минфин не причисляет его к нормативным актам в силу его рекомендательного характера (письмо «О применении нового Плана счетов бухгалтерского учета» от 15.03.2001 № 16-00-13/05), данный документ имеет прямое отношение к отражению хозопераций с подотчетными суммами в бухгалтерском учете.

Для учета расчетов с подотчетниками планом счетов предусмотрен сч. 71. Аналитика по данному счету осуществляется по каждой подотчетной сумме.

Подробнее о применении сч. 71 читайте в материале «Проводки Дебет 71 и Кредит 71, 50 (нюансы)».

Нормативно-правовое регулирование расчетов с подотчетными лицами: закон № 402-ФЗ

Рассмотрим перечень основных положений закона о бухучете, которые имеют отношение к оформлению локальных распорядительных документов, авансовых отчетов и подтверждающей расходы подотчетного лица первичке:

- Каждый факт хоздетельности предприятия должен быть подтвержден первичным документом. К бухучету не принимается документация, оформленная на непроизведенные хозоперации (п. 1 ст. 9 закона № 402-ФЗ).

- Вся первичная документация должна включать реквизиты, перечисленные в п. 2 ст. 9 закона № 402-ФЗ.

- Первичка составляется непосредственно при совершении того или иного факта хоздеятельности или сразу по его завершении. Ответственные лица, оформляющие первичную документацию, обязаны своевременно ее передавать сотрудникам, осуществляющим учет хозяйственных операций на предприятии (п. 3 ст. 9 закона № 402-ФЗ).

- Предприятию вменяется обязанность по организации действенного внутреннего контроля совершаемых им фактов хоздеятельности (п. 1 ст. 19 закона № 402-ФЗ).

ВАЖНО! Во исполнение последней в приведенном выше списке обязанности на предприятии оформляется, в частности, приказ руководителя, утверждающий перечень сотрудников, имеющих право получать деньги под отчет. Советуем вам оформлять перечень подотчетников именно приказом, но не перечислять указанных лиц в учетной политике. Объясняется это тем, что список сотрудников, утвержденный приказом, можно изменить в любое время. А вот вносить изменения в учетную политику можно далеко не всегда (п. 6 ст. 8 закона № 402-ФЗ).

Скачать образец приказа о подотчетных лицах вы можете по ссылке.

Трудовой кодекс: права и обязанности подотчетников

Трудовое законодательство также имеет непосредственное отношение к вопросу регулирования отношений с подотчетными лицами. Так, ТК РФ:

- распространяет на руководителя общий порядок оформления подотчетных сумм вследствие наличия у него трудовых отношений с фирмой, выдающей деньги под отчет, – ст. 16–19 ТК РФ;

- определяет обязанность возмещения работником неизрасходованных отчетных сумм в сроки, в течение которых к нему можно предъявить претензии, – ст. 137 ТК РФ;

- устанавливает ограничение сумм удержаний из зарплаты работника – ст. 138 ТК РФ;

- обязывает работодателя осуществлять компенсации работнику при использовании его личного имущества, в т. ч. денег (ст. 188 ТК РФ), компенсировать расходы при направлении в служебные командировки (ст. 165, 168, 168.1 ТК РФ).

Подробности – в материале «Ст. 188 ТК РФ: вопросы и ответы».

КоАП РФ: ответственность за нарушение порядка работы с наличными

Напрямую ответственность за несоблюдение порядка выдачи подотчетных средств, установленного указанием № 3210-У, не предусмотрена. Однако некоторые ситуации (например, выдача денег под отчет и без заявления работника, и без приказа руководителя) могут повлечь за собой претензии контролирующих органов, связанные с нарушением порядка хранения денежной наличности в кассе. А вот за эти правонарушения уже предусмотрена совершенно конкретная ответственность – по ст. 15.1 КоАП.

О размерах штрафов за подобные нарушения читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

ОБРАТИТЕ ВНИМАНИЕ! С 19.08.2017 организацию или предпринимателя уже нельзя оштрафовать за выдачу подотчетных сумм работникам без отчета по предыдущим тратам – данный пункт исключен из указания № 3210-У.

Итоги

Порядок выдачи, возврата и учета подотчетных средств осуществляется на основе множества регламентирующих нормативных документов. При этом не менее важную роль играют также разъяснения и письма ведомств, не носящие нормативного характера.

nalog-nalog.ru

Приказ о списании задолженности с истекшим сроком давности образец

Как только у предприятия появится возможность осуществить списание дебиторской задолженности с истекшим сроком исковой давности или кредиторской, это необходимо сделать для приведения данных в соответствие. Однако, данное мероприятие может повлечь за собой высокие налоговые риски, поэтому все документы, в том числе и приказ о списании задолженности, нужно правильно оформить, чтобы не было проблем в дальнейшем учете.

Сроки списания кредиторской и дебиторской задолженности

Основанием для списания кредиторской или дебиторской задолженностей могут быть самые разнообразные причины. Их перечень установлен на законодательном уровне. Сюда включаются ликвидация кредитора или должника, наступление форс-мажорных обстоятельств, прощение долга и т. д. Самым распространенным основанием для списания является истечение сроков давности долга.

Основанием для списания кредиторской или дебиторской задолженностей могут быть самые разнообразные причины. Их перечень установлен на законодательном уровне. Сюда включаются ликвидация кредитора или должника, наступление форс-мажорных обстоятельств, прощение долга и т. д. Самым распространенным основанием для списания является истечение сроков давности долга.

Законодательством устанавливается, что если с момента предъявления требования кредитора о погашении задолженности прошло определенное количество лет (три года), то такой долг может быть списан.

При этом очень важно иметь в виду, что момент начала такого периода исчисляется со следующего дня, когда лицо, имеющее на это право, потребовало вернуть долг.

В заключенном договоре может устанавливаться также период, в течение которого должник обязан выполнить предусмотренные для него обязательства (выплатить долг). Срок исковой давности в этом начинает исчисляться со следующего за днем исполнения обязательства дня.

Также не стоит забывать про прерывание срока исковой давности. Если в течение исчисления данного периода должник проведет частичное погашение долга, подпишет акт сверки, осуществит погашение процентов по основному долгу, то срок исковой давности будет прерван.

Он начнет исчисляться со следующего дня, после выше перечисленных событий. В этом случае списать задолженность можно будет только после того, как пройдет три года с новой даты. При этом прерывать срок исковой давности можно много раз, тем самым увеличивая период, когда задолженность будет учитываться на балансе предприятия.

бухпроффи

Важно! Однако, не стоит забывать про существование предельного срока исковой давности. ГК РФ определяет его равным 10 годам. Исчисление его надо осуществлять с момента возникновения задолженности.

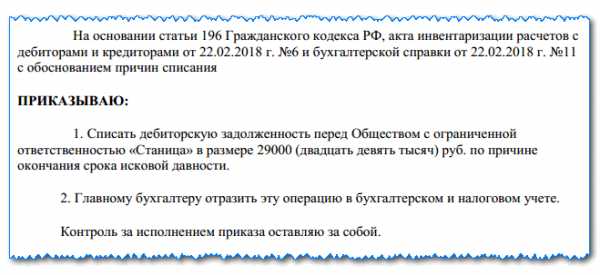

Образец приказа о списании дебиторской задолженности с истекшим сроком давности

Приказ о списании дебиторской задолженности с истекшим сроком давности не имеет специального бланка, который необходимо было бы использовать в обязательном порядке. Поэтому чаще всего компании применяют фирменный бланк, либо разрабатывают собственную форму приказа.

При составлении распоряжения в верхней его части записывается полное название организации.

После этого на следующей строке указывается название документа «Приказ», а затем необходимо поставить его номер. Под этим номером приказ необходимо будет занести в журнал регистрации распоряжений по организации.

Под названием документа обычно указывается краткое содержание документа — к примеру, «О списании дебиторской задолженности».

На следующей строке необходимо указать место составления распоряжения и текущую дату.

Дальше идет вводная часть приказа. В ней указываются документы, на основании которых принималось решение о списании.

Здесь нужно сделать ссылки на:

- Ст. 196 ГК РФ;

- Акт проведенной инвентаризации и указать данные о его составлении;

- Бухгалтерская справка, также с выходными данными.

Затем записывается слово «Приказываю», после чего необходимо перечислить выдаваемые распоряжения:

- Выполнить списание дебиторской задолженности организации, с проставлением ее названия и суммы долга. В качестве причины списания здесь нужно указать, что истек срок исковой давности;

- Дать указание главному бухгалтеру или иному ответственному лицу произвести отражение данной операции по бухучету и налоговому учету;

- Назначить лицо, которое будет контролировать выполнение приказа.

Оформленный приказ подписывает руководитель фирмы. Ниже свои подписи должны проставить лица, которые назначены как ответственные за какие-либо действия согласно текста приказа.

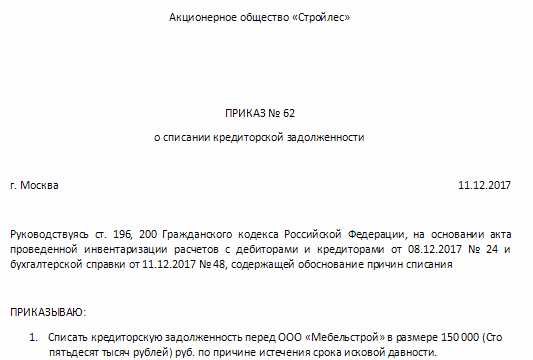

Образец приказа о списании кредиторской задолженности с истекшим сроком давности

Приказ на списание кредиторской задолженности с истекшим сроком исковой давности не имеет специальной установленной формы. Компании могут применять для этого свой бланк с указанием обязательных реквизитов.

В верхней части документа нужно указать наименование компании.

Ниже записывается его название – «Приказ», после чего проставляется порядковый номер. Под ним распоряжение нужно зарегистрировать в книге учета приказов по предприятию. Следующей строкой можно записать краткое содержание приказа — например, «О списании кредиторской задолженности».

Далее, на одной строке записывается место его составления и дата.

Во вводной части распоряжения делаются ссылки на документы, на основе которых выполняется распоряжение.

К ним относятся:

- Ст. 196 ГК РФ;

- Акт инвентаризации расчетов с указанием его реквизитов;

- Бухгалтерская справка с указанием ее реквизитов.

После этого записывается слово «Приказываю», после чего формулируются распоряжения:

- Произвести списание задолженности с указанием наименования компании и ее суммы. Также необходимо отметить, что списание производится по причине истечения срока исковой давности;

- Указание главному бухгалтеру отразить данную операцию по бухучету и налоговому учету;

- Указать ответственное лицо, которое будет вести контроль за выполнением этого распоряжения.

Приказ подписывает руководитель. После этого должны проставить свои подписи все прочие лица, которые упомянуты в нем.

buhproffi.ru

Списание кредиторской задолженности с истекшим сроком давности

Списание кредиторской задолженности с истекшим сроком давности – ответственная задача для бухгалтера, поскольку такая операция с высокой долей вероятности привлечет внимание налоговых органов при проведении проверки. Поэтому, чтобы обезопасить организацию от возможных доначислений, важно четко понимать, как, когда именно и с помощью каких документов необходимо списывать задолженность прошлых лет.

Сроки списания кредиторской задолженности

Порядок списания кредиторской задолженности

Приказ на списание кредиторской задолженности (образец)

Как списать кредиторскую задолженность прошлых лет в бухгалтерском учете

Как списать кредиторскую задолженность прошлых лет в налоговом учете

Итоги

Сроки списания кредиторской задолженности с истекшим сроком давности

Кредиторская задолженность (далее – КЗ) является неотъемлемой частью жизни любого предприятия, поскольку она помогает на некоторое время отсрочить исполнение обязательств и тем самым сгладить неравномерность финансовых потоков организации.

По правилам бухгалтерского учета такая задолженность учитывается на соответствующих счетах и отражается в бухгалтерской отчетности (в балансе) до момента погашения.

Однако КЗ, на которую кредитор так и не предъявил свои права, по истечении установленного законом срока признается «просроченной», т. е. такую КЗ следует списать и включить в состав доходов.

Списать КЗ можно только после того, как истечет срок исковой давности (3 года согласно ст. 195, 196 ГК РФ). При этом крайне важно корректно определить, когда именно он начинается, с какой даты вести отсчет.

В ст. 200 ГК РФ закреплен порядок определения даты, от которой следует отсчитывать срок давности по обязательствам. Если исполнитель по договору обязуется исполнить возложенное на него обязательство в течение конкретного периода времени (до наступления какой-либо даты), то отсчитывать срок давности следует с даты окончания такого периода.

В случае если договор не предоставляет исполнителю конкретный срок и не определяет дату, на которую обязательство должно быть исполнено, то исковая давность отсчитывается со дня, когда кредитор выставил исполнителю требование об исполнении обязательства.

Если же, согласно договору, с момента получения такого требования исполнителю предоставляется определенный период времени на выполнение требования, вести отсчет следует со дня окончания такого периода.

Важно помнить, что срок давности может быть прерван. Это случается, если за время его течения должник своими действиями фактически признает наличие у него определенного долга. К таким действиям, в частности, относятся: признание требования кредитора, частичное погашение существующей задолженности, уплата процентов по долгу, подписание отсрочки, рассрочки, акта сверки взаиморасчетов и др. (постановление Пленума ВС РФ от 29.09.2015 N 43).

Прерывание означает, что отсчет прежнего срока давности завершается, а отсчет нового следует вести с момента прерывания.

Вместе с тем совокупный срок исковой давности ограничен пределом в 10 лет (п. 2 ст. 200 ГК РФ). Это значит, что с учетом всех прерываний он не может длиться более 10 лет со дня, когда обязательство возникло.

На нашем форуме можно узнать, как правильно отразить ту или иную бухгалтерскую операцию, если у вас возникли вопросы. Так, здесь разбираемся, включается ли списанная кредиторская задолженность в доходы при УСН.

Порядок списания кредиторской задолженности прошлых лет

«Просроченная» КЗ списывается отдельно по каждому существующему обязательству. При этом основанием для проведения списания кредиторской задолженности является ее инвентаризация, а также внутренний документ, обосновывающий причины списания (п. 78 Положения по ведению бухгалтерского учета).

По общему правилу, инвентаризацию компании обязаны проводить ежегодно, чтобы составить годовую бухгалтерскую отчетность, отвечающую критерию достоверности. Вместе с тем руководитель вправе установить дополнительные основания для ее проведения, а также указать, что именно будет подлежать проверке (какие активы и обязательства). Просроченная кредиторская задолженность (порядок ее списания будет представлен ниже) как раз является таким основанием.

Поэтому в качестве первоочередного мероприятия на пути к списанию КЗ необходимо провести инвентаризацию, причем лучше не по всем обязательствам, а только по некоторым из них (к примеру, по расчетам с отдельными кредиторами).

О том, как документально оформить проведение инвентаризации, см. материал «Приказ о проведении инвентаризации – образец заполнения».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяПо результатам формируется акт инвентаризации расчетов с кредиторами (форма № ИНВ-17), который содержит информацию о размерах совокупной, а не только «просроченной» КЗ. В акте по каждому кредитору указывается, в частности, его наименование, бухгалтерские счета, на которых учитывается та или иная КЗ в текущее время, информация о сверке (об отсутствии сверки, о наличии разночтений) взаиморасчетов с кредитором, а также объемы «просроченной» КЗ. Акт составляется инвентаризационной комиссией в 2 экземплярах и должен быть подписан членами комиссии.

Для списания кредиторской задолженности, срок давности для которой истек, кроме акта инвентаризации необходимо также письменное обоснование ее наличия. Таким обоснованием будет являться бухгалтерская справка о списании кредиторской задолженности (образец ее представлен ниже), составленная в разрезе синтетических счетов учета на основании данных бухгалтерских регистров, а также прочих подтверждающих задолженность документов (к примеру, акт сверки расчетов с кредитором). Из справки должно явно следовать, когда и по каким причинам образовалась конкретная КЗ, каков ее размер, а также в ней должны быть указаны реквизиты кредитора.

Скачать образец

На основании акта проведенной инвентаризации и бухгалтерской справки руководитель компании должен подписать приказ, который будет являться основанием для проведения списания просроченной кредиторской задолженности.

Приказ на списание кредиторской задолженности (образец)

Приказ оформляется на бланке организации с подписью руководителя и печатью организации (если она имеется). В нем должна быть ссылка на внутренние документы (акт инвентаризации и бухгалтерскую справку), которые подтверждают наличие и обосновывают правомерность списания кредиторской задолженности по конкретному основанию.

После оформления такого приказа КЗ можно списывать в бухгалтерском и налоговом учете.

Скачать приказ

Как списать кредиторскую задолженность прошлых лет в бухгалтерском учете

В бухгалтерском учете «просроченная» КЗ подлежит учету по кредиту счета 91 (субсчет 1) в составе прочих доходов.

В зависимости от того, на каком именно счете учитывалась конкретная КЗ, списание кредитоской задолженности будет оформляться проводкой Д 60 (62, 66, 67, 70 и др.) К 91-1.

Подробнее о бухгалтерских проводках при списании той или иной КЗ см. материал «Списание кредиторской задолженности – проводки и сроки».

Как списать кредиторскую задолженность прошлых лет в налоговом учете

Списание кредиторской задолженности в налоговом учете проводится по общему правилу: сумму «просроченной» КЗ организация должна включить в состав доходов (внереализационных), облагаемых налогом на прибыль (п. 18 ст. 250 НК РФ).

Однако важно помнить, что под это правило не попадает задолженность организации по уплате налогов перед бюджетом. Такую КЗ не следует включать в доходы, с которых будет взиматься налог на прибыль (подп. 21 п. 1 ст. 251 НК РФ).

Если компания применяет метод начисления, то традиционно сложности могут возникнуть с определением момента, когда «просроченную» КЗ нужно будет учесть в составе налогооблагаемых доходов. И вот почему.

Метод начисления подразумевает, что доходы и расходы признаются тогда, когда они были фактически понесены, вне зависимости от поступления/оттока денежных средств. Вместе с тем, как указано выше, основанием для списания кредиторской задолженности, исковая давность по которой истекла, является акт инвентаризации.

Поэтому возникает вопрос: если срок давности КЗ истек в одном отчетном периоде, а инвентаризацию организация провела в другом, то когда именно следует включить «просроченную» КЗ в состав доходов, облагаемых налогом на прибыль?

Контролирующие органы считают, что такую КЗ нужно включить в состав доходов в том периоде, в котором истекла исковая давность, причем независимо от того, провела ли компания инвентаризацию и оформила ли необходимые документы для списания кредиторской задолженности (письма Минфина РФ от 28.01.2013 № 03-03-06/1/38, от 27.12.2007 № 03-03-06/1/894, ФНС России от 08.12.2014 № ГД-4-3/25307@, УФНС РФ по г. Москве от 22.06.2010 № 16-15/065026@).

Солидарны с контролерами и суды (постановление Президиума ВАС РФ от 08.06.2010 № 17462/09, ФАС Поволжского округа от 25.02.2014 по делу № А65-10935/2013).

Поэтому руководителю и бухгалтеру важно помнить, что включить «просроченную» КЗ в состав доходов нужно на дату окончания периода, в котором срок давности по КЗ истек.

Для бухгалтера важно также знать, что делать с НДС при списании КЗ. Об этом см. материал «НДС при списании кредиторской задолженности: проблемные ситуации».

Итоги

Таким образом, списать КЗ прошлых лет можно только после того, как подойдет к концу срок ее давности. При этом важно учесть нюансы, связанные с корректным определением момента начала течения исковой давности. А также не забыть, что если течение срока было прервано, то отсчет нового следует начинать заново с момента прерывания. Для списания кредиторской задолженности необходимо соблюсти определенный порядок и оформить ряд документов (акт инвентаризации, бухгалтерскую справку, приказ руководителя). При этом даже если инвентаризацию «просроченной» КЗ организация не провела, ее все равно целесообразно включить в налогооблагаемые доходы, чтобы избежать споров с проверяющими. И сделать это надо на последнее число периода, в котором срок давности по КЗ истек.

nalog-nalog.ru