2019 аудиторское заключение образец: Аудиторское заключение | Образец – бланк – форма

Аудиторское заключение | Образец – бланк – форма

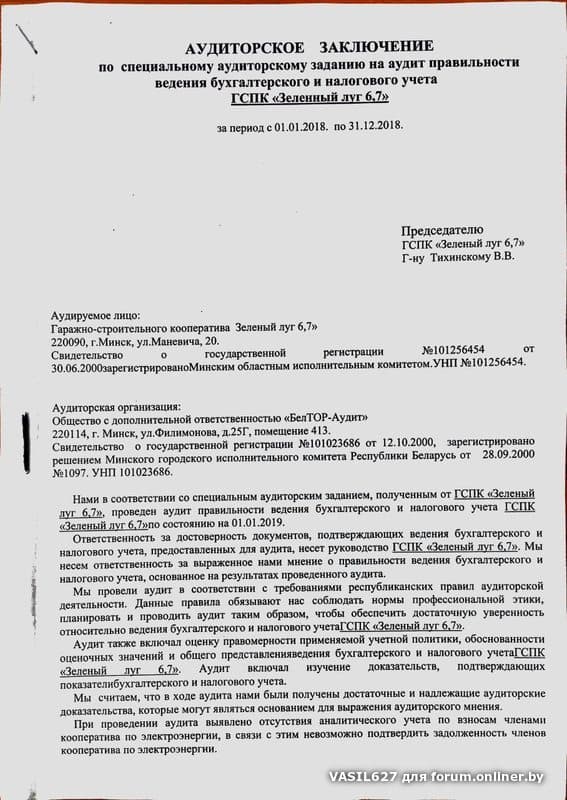

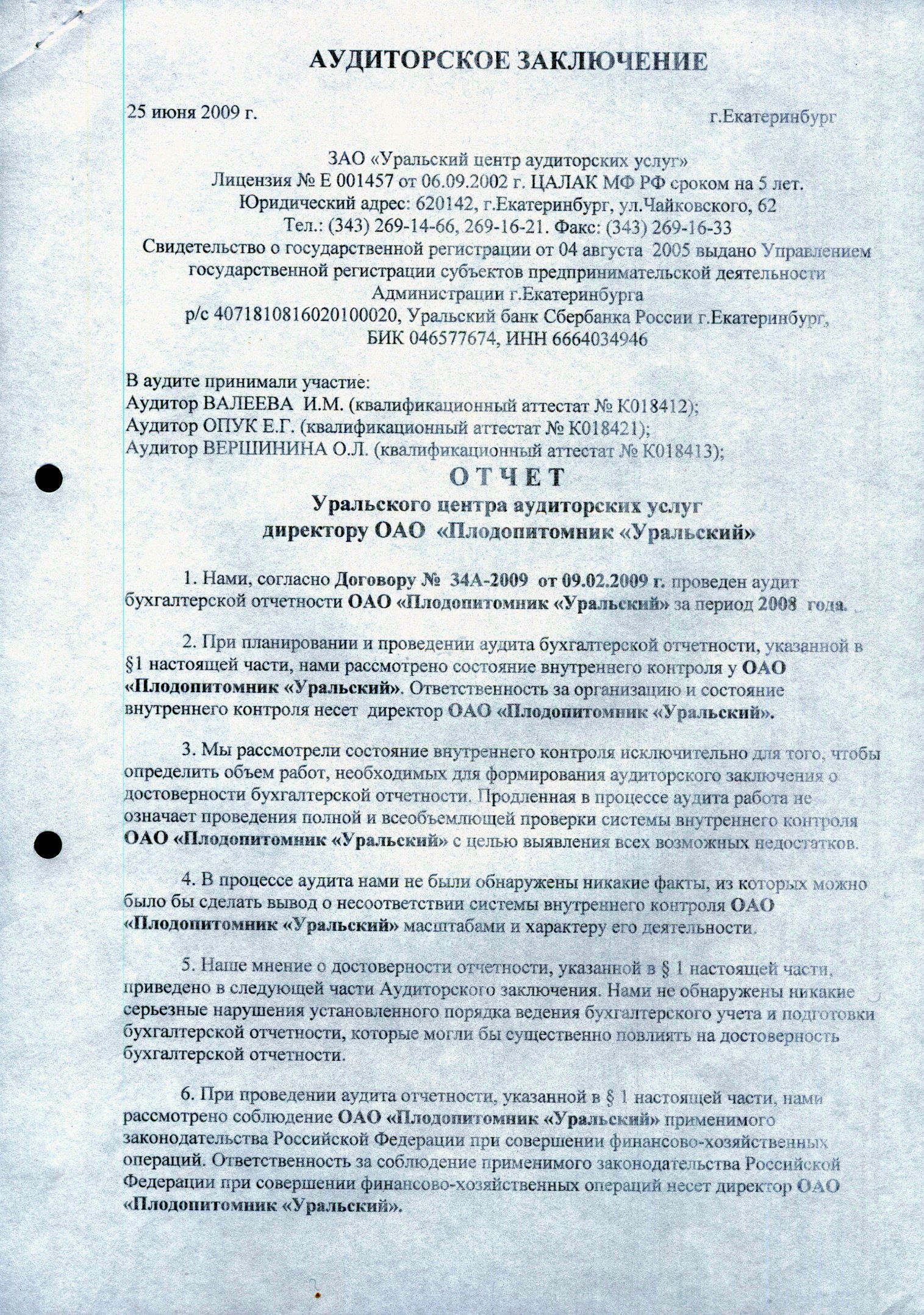

Аудиторское заключение – официальный документ, предназначенный для пользователей финансовой отчетности аудируемых организаций, содержащий выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверности финансовой отчетности аудируемой организации.

Порядок составления и содержание аудиторского заключения регламентируются федеральным законом N 307-ФЗ от 30 декабря 2008 года.

Аудиторское заключение должно содержать в себе следующие разделы:

- Наименование “Аудиторское заключение”;

- Указание адресата, это могут быть: акционеры акционерного общества, участники общества с ограниченной ответственностью, иные лица;

- Сведения об аудируемом лице (организации): наименование, государственный регистрационный номер, место нахождения;

- Сведения об аудиторской организации, индивидуальном аудиторе: наименование организации, фамилия, имя, отчество индивидуального аудитора, государственный регистрационный номер, место нахождения, наименование саморегулируемой организации аудиторов, членами которой являются указанные аудиторская организация или индивидуальный аудитор, номер в реестре аудиторов и аудиторских организаций;

- Перечень финансовой (бухгалтерской) отчетности, в отношении которой проводился аудит, с указанием периода, за который она составлена, распределение ответственности в отношении указанной финансовой (бухгалтерской) отчетности между аудируемым лицом и аудиторской организацией, индивидуальным аудитором;

- Сведения о работе, выполненной аудиторской организацией, индивидуальным аудитором для выражения мнения о достоверности финансовой (бухгалтерской) отчетности аудируемого лица, объем проведенного аудита;

- Мнение аудиторской организации, индивидуального аудитора о достоверности финансовой (бухгалтерской) отчетности аудируемого лица с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на достоверность такой отчетности;

- Указание даты заключения.

Требования к форме, содержанию, порядку подписания и представления аудиторского заключения устанавливаются федеральными стандартами аудиторской деятельности. Аудиторское заключение представляется аудиторской организацией, индивидуальным аудитором только аудируемому лицу либо лицу, заключившему договор оказания аудиторских услуг.

Заведомо ложное аудиторское заключение – аудиторское заключение, составленное без проведения аудита или составленное по результатам аудита, но явно противоречащее содержанию документов, представленных аудиторской организации, индивидуальному аудитору и рассмотренных в ходе аудита. Заведомо ложным аудиторское заключение признается по решению суда.

Цели получения аудиторского заключения:

- Получение официального заключения, когда организация подпадает под условия проведения обязательного аудита;

- Предоставление документа партнерам, инвесторам, либо в банк для подтверждения своей деловой репутации, и кредитоспособности;

- Аудиторское заключение на конкретный объект сделок, оценка рисков и т. д.;

- Получение представления о соответствии документов и процедур в организации нормативным требованиям.

д.;

д.;Встречаются так же и иные цели получения аудиторского заключения, но это скорее частные случаи.

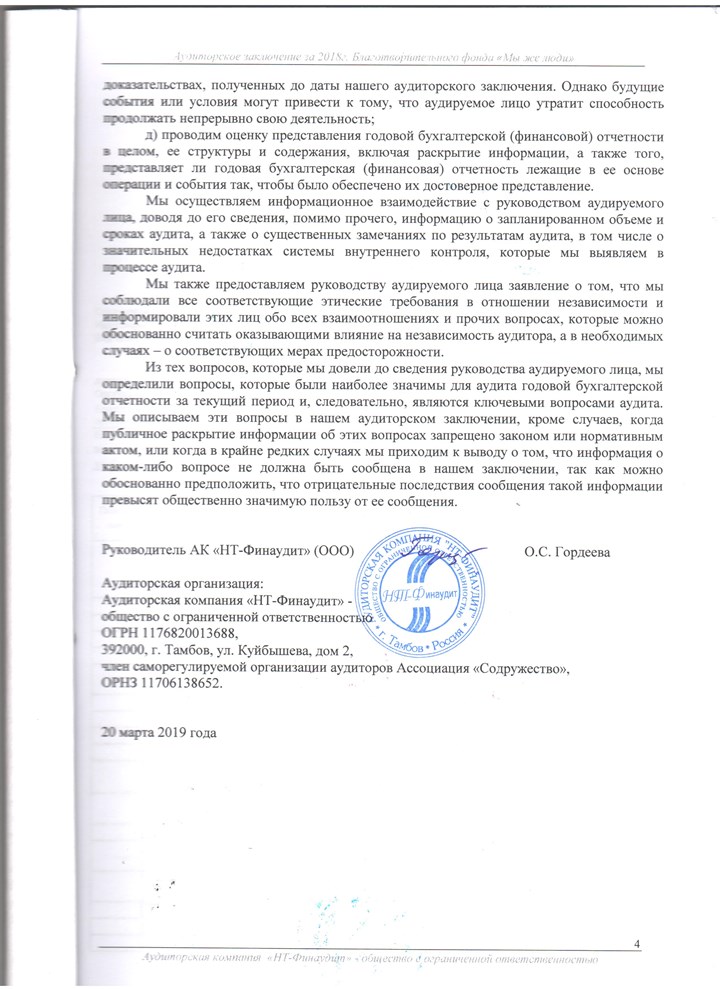

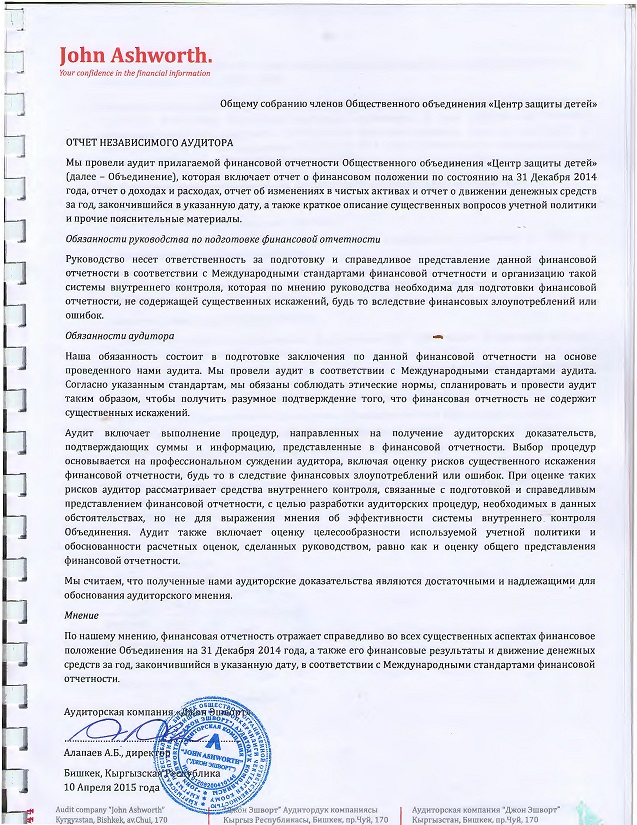

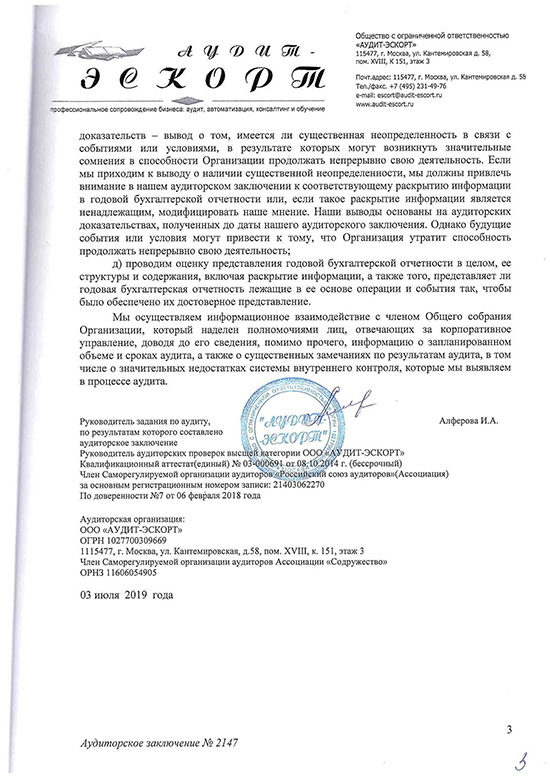

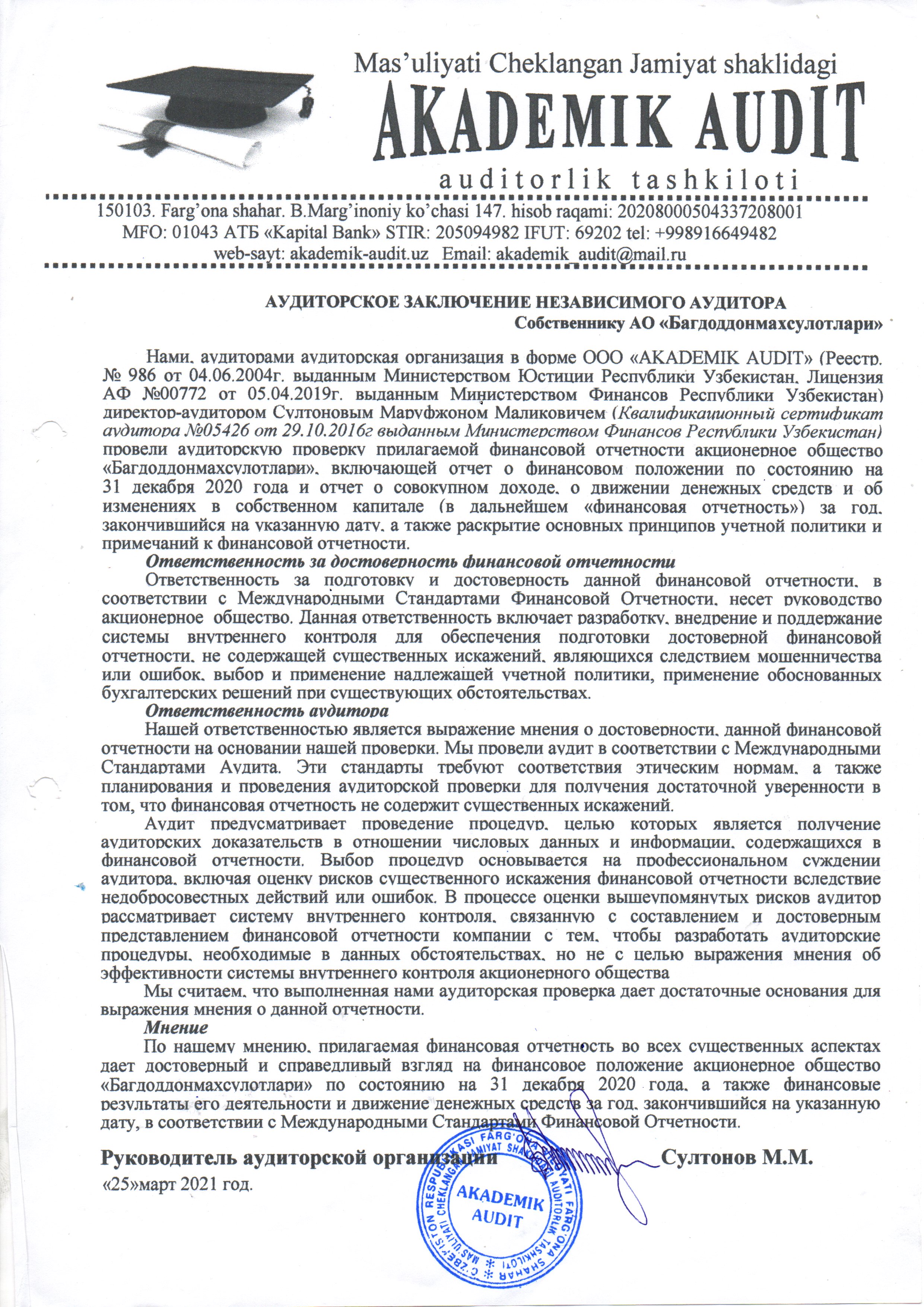

Пример 1. Аудиторское заключение, содержащее мнение с оговоркой вследствие существенного искажения финансовой отчетности / КонсультантПлюс

Пример 1. Аудиторское заключение, содержащее мнение с оговоркой вследствие существенного искажения финансовой отчетности | |

Для целей данного примера аудиторского заключения предполагаются следующие обстоятельства: | |

– | Проведен аудит полного комплекта финансовой отчетности организации, ценные бумаги которой допущены к организованным торгам. Финансовая отчетность подготовлена в соответствии с концепцией достоверного представления. Данный аудит не является аудитом группы (то есть МСА 600 не применяется). |

– | Финансовая отчетность подготовлена руководством организации в соответствии с МСФО (концепция общего назначения). |

– | Условия аудиторского задания отражают ответственность руководства за подготовку финансовой отчетности в соответствии с МСА 210 . |

– | Статья “заказы” искажена. Искажение считается существенным для финансовой отчетности, но не всеобъемлющим (то есть правомерно выражение мнения с оговоркой). |

– | К аудиту применяются соответствующие этические требования, принятые в данной юрисдикции. |

– | На основании полученных аудиторских доказательств аудитор сделал вывод об отсутствии существенной неопределенности в связи с событиями или условиями, в результате которых могут возникнуть значительные сомнения в способности организации продолжать непрерывно свою деятельность, в соответствии с МСА 570 (пересмотренным). |

– | Информация о ключевых вопросах аудита сообщена в соответствии с МСА 701. |

– | Аудитор получил всю прочую информацию до даты аудиторского заключения, и вопрос, послуживший основанием для выражения мнения с оговоркой о консолидированной финансовой отчетности, также оказывает влияние на прочую информацию |

– | Лица, ответственные за надзор за составлением финансовой отчетности, не являются лицами, ответственными за подготовку финансовой отчетности. |

– | В дополнение к аудиту финансовой отчетности аудитор имеет обязанности по составлению других отчетов, предусмотренные местным законодательством. |

——————————–

<12> МСА 600 “Особенности аудита финансовой отчетности группы (включая работу аудиторов компонента)”.

<13> МСА 210 “Согласование условий аудиторских заданий”.

Открыть полный текст документа

Бухгалтерская отчетность по РСБУ – ПАО «Транснефть»

Бухгалтерская отчетность по РСБУ, опубликованная в соответствии с требованиями законодательства о раскрытии информации на рынке ценных бумаг.

2021

Промежуточная бухгалтерская отчетность на 30.09.2021

2020

Аудиторское заключение по бухгалтерской отчетности ПАО «Транснефть» за 2020 год

Бухгалтерский баланс на 31 декабря 2020 года

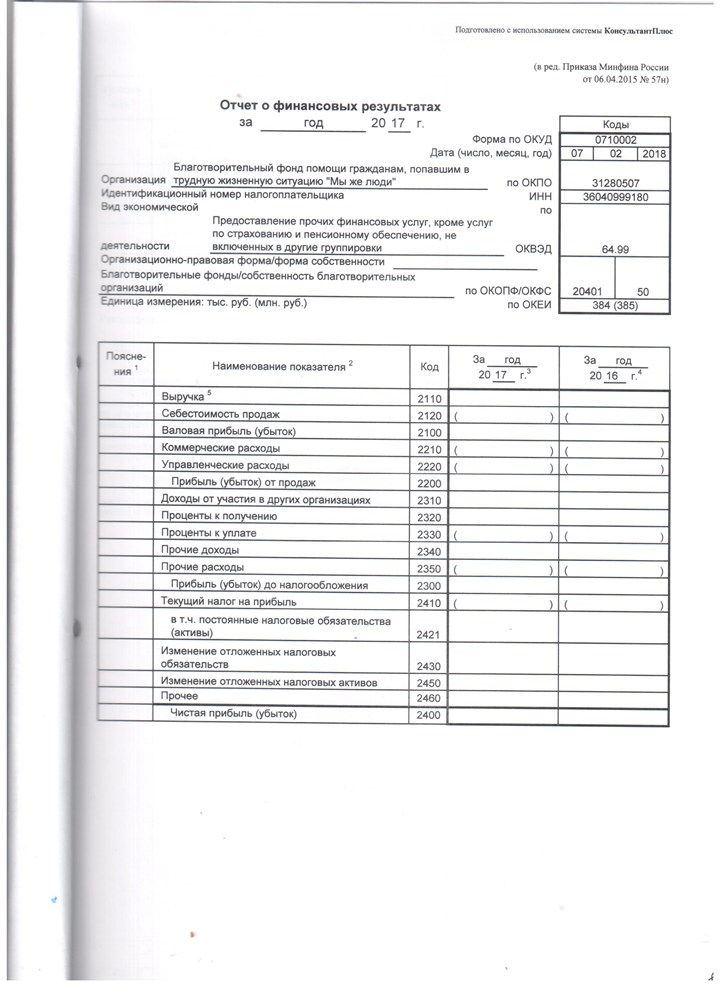

Отчет о финансовых результатах за 2020 год

Отчет об изменениях капитала за 2020 год

Отчет о движении денежных средств за 2020 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ПАО «Транснефть» за 2020 год

Промежуточная бухгалтерская отчетность на 30.09.2020

Промежуточная бухгалтерская отчетность на 30.06.2020

Промежуточная бухгалтерская отчетность на 31.03.2020

2019

Аудиторское заключение по бухгалтерской отчетности ПАО «Транснефть» за 2019 год

Бухгалтерский баланс на 31 декабря 2019 года

Отчет о финансовых результатах за 2019 год

Отчет об изменениях капитала за 2019 год

Отчет о движении денежных средств за 2019 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ПАО «Транснефть» за 2019 год

Промежуточная бухгалтерская отчетность на 30. 09.2019

09.2019

Промежуточная бухгалтерская отчетность на 31.03.2019

2018

Аудиторское заключение по бухгалтерской отчетности ПАО «Транснефть» за 2018 год

Бухгалтерский баланс на 31 декабря 2018 года

Отчет о финансовых результатах за 2018 год

Отчет об изменениях капитала за 2018 год

Отчет о движении денежных средств за 2018 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ПАО «Транснефть» за 2018 год

Промежуточная бухгалтерская отчетность на 30.09.2018

Промежуточная бухгалтерская отчетность на 30.06.2018

Промежуточная бухгалтерская отчетность на 31.03.2018

2017

Аудиторское заключение по бухгалтерской отчетности ПАО «Транснефть» за 2017 год

Бухгалтерский баланс на 31 декабря 2017 года

Отчет о финансовых результатах за 2017 год

Отчет об изменениях капитала за 2017 год

Отчет о движении денежных средств за 2017 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ПАО «Транснефть» за 2017 год

Промежуточная бухгалтерская отчетность на 30. 09.2017

09.2017

Промежуточная бухгалтерская отчетность на 30.06.2017

2016

Аудиторское заключение по бухгалтерской отчетности ПАО «Транснефть» за 2016 год

Бухгалтерский баланс на 31 декабря 2016 года

Отчет о финансовых результатах за 2016 год

Отчет об изменениях капитала за 2016 год

Отчет о движении денежных средств за 2016 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ПАО «Транснефть» за 2016 год

2015

Аудиторское заключение по бухгалтерской отчетности ОАО «АК «Транснефть» за 2015 год

Бухгалтерский баланс на 31 декабря 2015 года

Отчет о финансовых результатах за 2015 год

Отчет об изменениях капитала за 2015 год

Отчет о движении денежных средств за 2015 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ОАО «АК «Транснефть» за 2015 год

2014

Аудиторское заключение по бухгалтерской отчетности ОАО «АК «Транснефть» за 2014 год

Бухгалтерский баланс на 31 декабря 2014 года

Отчет о финансовых результатах за 2014 год

Отчет об изменениях капитала за 2014 год

Отчет о движении денежных средств за 2014 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ОАО «АК «Транснефть» за 2014 год

2013

Аудиторское заключение по бухгалтерской отчетности ОАО «АК «Транснефть» за 2013 год

Бухгалтерский баланс на 31 декабря 2013 года

Отчет о финансовых результатах за 2013 год

Отчет об изменениях капитала за 2013 год

Отчет о движении денежных средств за 2013 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ОАО «АК «Транснефть» за 2013 год

2012

Аудиторское заключение по бухгалтерской отчетности ОАО «АК «Транснефть» за 2012 год

Бухгалтерский баланс на 31 декабря 2012 года

Отчет о финансовых результатах за 2012 год

Отчет об изменениях капитала за 2012 год

Отчет о движении денежных средств за 2012 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ОАО «АК «Транснефть» за 2012 год

2011

Аудиторское заключение по бухгалтерской отчетности ОАО «АК «Транснефть» за 2011 год

Бухгалтерский баланс на 31 декабря 2011 года

Отчет о прибылях и убытках за 2011 год

Отчет об изменениях капитала за 2011 год

Отчет о движении денежных средств за 2011 год

Пояснительная записка к годовой бухгалтерской отчетности ОАО «АК «Транснефть» за 2011 год

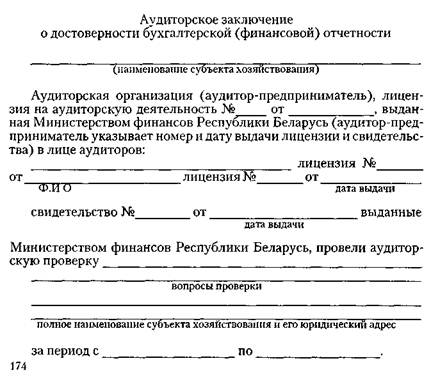

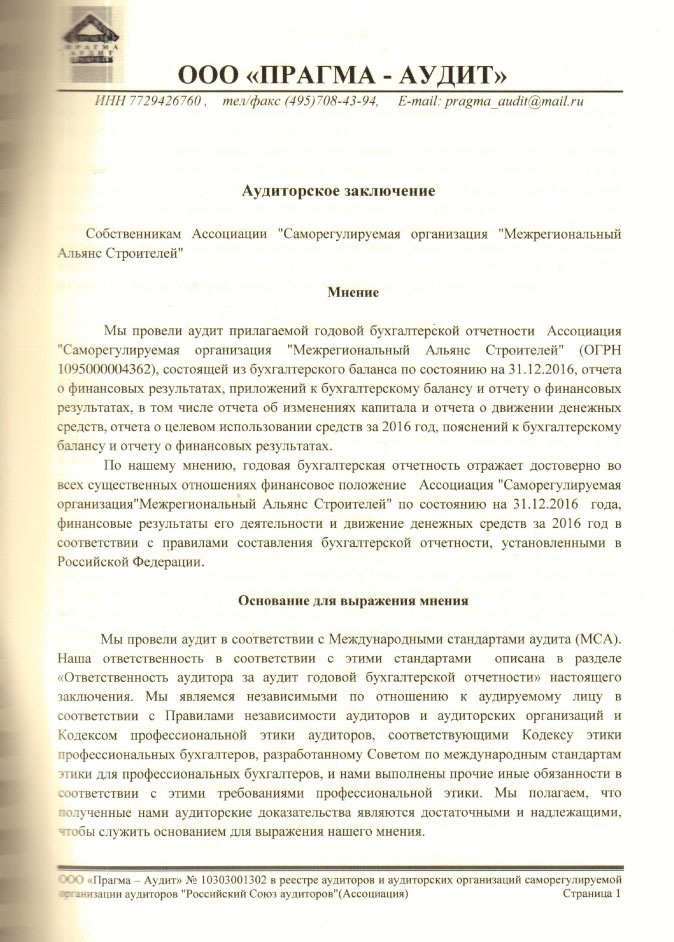

ОБРАЗЕЦ | |||||||

Аудиторское заключение с выражением мнения с оговоркой | |||||||

| (в случае, когда аудиторская организация, получив достаточные надлежащие аудиторские доказательства, приходит к выводу, что влияние искажений, рассматриваемых по отдельности или в совокупности, является существенным, но не распространяется на большинство значимых элементов финансовой отчетности) | |||||||

____________________________________________________________________________________________ | |||||||

| Мною (нами), аудитором (аудиторами)____________________________________________________________ | |||||||

(фамилия, имя, отчество аудиторов и руководителя аудиторской организации, дата выдачи и номер квалификационного сертификата аудитора) | |||||||

| аудиторской организации _______________________________________________________________________ | |||||||

(наименование аудиторской организации и ее реквизиты согласно пункту 44 настоящего НСАД №70) | |||||||

| проведена обязательная (инициативная) аудиторская проверка достоверности финансовой отчетности хозяйствующего субъекта, ______________________________________________________________________ | |||||||

(наименование хозяйствующего субъекта, в котором проведена аудиторская проверка) | |||||||

| состоящей из _________________________________________________________________________________ | |||||||

(перечень форм финансовой отчетности) | |||||||

по состоянию на __________________года (с указанием даты и отчетного периода). | |||||||

Ответственность руководства хозяйствующего субъекта | |||||||

| Руководство хозяйствующего субъекта несет ответственность за составление и достоверность указанной финансовой отчетности в соответствии с законодательством о бухгалтерском учете и за систему внутреннего контроля. | |||||||

Ответственность аудиторской организации | |||||||

| Ответственность аудиторской организации заключается в выражении мнения по данной финансовой отчетности на основании проведенной аудиторской проверки. Мы провели аудиторскую проверку прилагаемой финансовой отчетности организации «ХХХ». Аудиторская проверка заключается в оценке достоверности и соответствия во всех существенных аспектах финансовой отчетности и иной финансовой информации законодательству о бухгалтерском учете.  Мы проводили аудиторскую проверку в соответствии с Национальными стандартами аудиторской деятельности. Данные стандарты требуют планирования и проведения аудиторской проверки таким образом, чтобы получить достаточную уверенность в том, что финансовая отчетность не содержит существенных искажений. Аудиторская проверка включала проведение аудиторских процедур, направленных на получение аудиторских доказательств. Выбор аудиторских процедур является предметом нашего суждения. Полученные в ходе аудиторской проверки аудиторские доказательства дают достаточные основания для выражения мнения о достоверности финансовой отчетности. Мы полагаем, что вследствие обстоятельств, указанных в специальной части, содержащей основание для выражения мнения с оговоркой, у нас имеются достаточные аудиторские доказательства, обеспечивающие основание для выражения мнения аудиторской организации. | |||||||

Основание для выражения мнения с оговоркой | |||||||

Вложения организации «УУУ» в иностранное зависимое предприятие «ZZZ», учитываемое по методу долевого участия, отражены в бухгалтерском балансе по состоянию на 31 декабря 20ХХ года в сумме ХХХ, а доля «УУУ» в чистой прибыли «ZZZ» в сумме ХХХ включена в прибыль «УУУ» за год, закончившийся на эту дату. Мы не смогли получить достаточные надлежащие аудиторские доказательства в отношении балансовой стоимости вложений «УУУ» в иностранное зависимое предприятие «ZZZ» на 31 декабря 20ХХ года и доли «УУУ» в чистой прибыли зависимого предприятия «ZZZ» за 20ХХ год, поскольку нам было отказано в доступе к финансовой информации. Соответственно, мы не имели возможности определить, необходимы ли какие-либо корректировки данных сумм. Мы не смогли получить достаточные надлежащие аудиторские доказательства в отношении балансовой стоимости вложений «УУУ» в иностранное зависимое предприятие «ZZZ» на 31 декабря 20ХХ года и доли «УУУ» в чистой прибыли зависимого предприятия «ZZZ» за 20ХХ год, поскольку нам было отказано в доступе к финансовой информации. Соответственно, мы не имели возможности определить, необходимы ли какие-либо корректировки данных сумм. | |||||||

Мнение с оговоркой | |||||||

По нашему мнению, за исключением влияния на финансовую отчетность обстоятельств, изложенных в части, содержащей основание для выражения мнения с оговоркой, финансовая отчетность отражает достоверно во всех существенных аспектах результаты финансово-хозяйственной деятельности и финансовое положение хозяйствующего субъекта «УУУ» по состоянию на 31 декабря 20ХХ года в соответствии с законодательством о бухгалтерском учете. | |||||||

| Руководитель аудиторской организации ____________________________________________ | |||||||

(фамилия, подпись) | |||||||

| Аудитор (аудиторы) | _________________________________________________________ | ||||||

(фамилия, подпись) | |||||||

| Дата составления заключения | М.П. (при наличии печати). | ||||||

12.2016. Об утверждении Национального стандарта аудиторской деятельности Республики Узбекистан (НСАД № 70) «Аудиторский отчет и аудиторское заключение о финансовой отчетности»

12.2016. Об утверждении Национального стандарта аудиторской деятельности Республики Узбекистан (НСАД № 70) «Аудиторский отчет и аудиторское заключение о финансовой отчетности»Иллюстративный аудиторский отчет

Руководство AICPA по аудиту и бухгалтерскому учету, Государственные и местные органы власти, (Руководство SLG), издаваемое ежегодно, предназначено для предоставления рекомендаций государственным и местным органам власти и их аудиторам. В нем описывается бухгалтерский учет для этих организаций и даются подробные инструкции по проведению аудита финансовой отчетности государственных и местных органов власти. Это инструмент для использования при аудите правительств всех размеров. Вы можете приобрести копию самого последнего издания Руководства (с подтверждением изменений по состоянию на 1 апреля 2020 г.) через Интернет или позвонить в Отдел обслуживания участников AICPA по телефону 888.777.7077 (номер продукта AAGSLG20).

В нем описывается бухгалтерский учет для этих организаций и даются подробные инструкции по проведению аудита финансовой отчетности государственных и местных органов власти. Это инструмент для использования при аудите правительств всех размеров. Вы можете приобрести копию самого последнего издания Руководства (с подтверждением изменений по состоянию на 1 апреля 2020 г.) через Интернет или позвонить в Отдел обслуживания участников AICPA по телефону 888.777.7077 (номер продукта AAGSLG20).

Руководство SLG включает примеры различных отчетов для государственных и местных органов власти, которые выпускаются в соответствии с общепринятыми стандартами аудита. Следующие примеры отчетов являются выдержками из текущего издания Руководства.

Иллюстрации к отчету о финансовой отчетности штата и местного самоуправления

Эти иллюстративные отчеты являются выдержками из последнего издания главы 16 Руководства SLG. Они были рассмотрены членами Совета по стандартам аудита AICPA. Иллюстрации включают выборку различных примеров отчетов, содержащихся в Руководстве SLG по отчетам об аудите финансовой отчетности для правительства штата и местного самоуправления, когда аудит проводится только в соответствии с общепринятыми стандартами аудита AICPA. (Иллюстративные аудиторские отчеты о государственных финансовых отчетах, подготовленных в соответствии с Государственными стандартами аудита , обсуждаются в Руководстве GAS-SA (см. раздел выше). Приобретите Руководство SLG, чтобы получить доступ к полному набору примеров.

Иллюстрации включают выборку различных примеров отчетов, содержащихся в Руководстве SLG по отчетам об аудите финансовой отчетности для правительства штата и местного самоуправления, когда аудит проводится только в соответствии с общепринятыми стандартами аудита AICPA. (Иллюстративные аудиторские отчеты о государственных финансовых отчетах, подготовленных в соответствии с Государственными стандартами аудита , обсуждаются в Руководстве GAS-SA (см. раздел выше). Приобретите Руководство SLG, чтобы получить доступ к полному набору примеров.

- Примечание: Иллюстрации, размещенные выше, и дополнительные иллюстрации в Руководстве SLG 2020 не были обновлены, чтобы отразить новые стандарты отчетности, установленные Заявлениями AICPA о стандартах аудита (SAS) № SAS № 134–140. Это связано с тем, что SAS № 141 отложил дату вступления в силу этих стандартов отчетности до аудита финансовой отчетности за периоды, заканчивающиеся 31 декабря 2021 года или после этой даты. Хотя в настоящее время разрешено досрочное применение SAS № 134–140, рекомендуется, чтобы SAS No.134–140 должны быть реализованы одновременно. В настоящее время GAQC разрабатывает обновленные отчеты, которые будут отражать требования новых стандартов отчетности. Наша цель — опубликовать здесь примеры до конца календарного года для аудиторов, которые планируют досрочно перейти на новые стандарты отчетности.

Хотя в настоящее время разрешено досрочное применение SAS № 134–140, рекомендуется, чтобы SAS No.134–140 должны быть реализованы одновременно. В настоящее время GAQC разрабатывает обновленные отчеты, которые будут отражать требования новых стандартов отчетности. Наша цель — опубликовать здесь примеры до конца календарного года для аудиторов, которые планируют досрочно перейти на новые стандарты отчетности.

Хотя в настоящее время разрешено досрочное применение SAS № 134–140, рекомендуется, чтобы SAS No.134–140 должны быть реализованы одновременно. В настоящее время GAQC разрабатывает обновленные отчеты, которые будут отражать требования новых стандартов отчетности. Наша цель — опубликовать здесь примеры до конца календарного года для аудиторов, которые планируют досрочно перейти на новые стандарты отчетности.SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов.Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы ознакомиться с рекомендациями по эффективной загрузке информации с SEC. gov, включая последние документы EDGAR, посетите сайт sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте в программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

gov, включая последние документы EDGAR, посетите сайт sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте в программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.14601502.1643205861.314d5832

Дополнительная информация

Политика безопасности Интернета

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности.В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 года и Законом о защите национальной информационной инфраструктуры от 1996 года (см.S.C. §§ 1001 и 1030).

Чтобы гарантировать, что наш веб-сайт хорошо работает для всех пользователей, SEC отслеживает частоту запросов контента SEC.gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса(ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Отчеты и прозрачная информация — Отдел бухгалтерского учета

Отчеты и прозрачная информация — Отдел бухгалтерского учета — Штат ДелавэрСРОЧНО: прочитайте здесь наши обновления COVID-19. Подробнее

- Дом

- Отчеты и информация о прозрачности

Отчеты

Годовой всеобъемлющий финансовый отчет

Годовой всеобъемлющий финансовый отчет является официальным проверенным финансовым отчетом штата Делавэр. Этот отчет состоит из трех разделов: вводного, финансового и статистического.

Этот отчет состоит из трех разделов: вводного, финансового и статистического.

Отдельные аудиты

Единый годовой аудиторский отчет штата составляется в соответствии с Едиными руководящими указаниями Управления управления и бюджета. Аудит проводится под контролем Государственной ревизионной палаты.

График расходования федеральных премий (SEFA) включается в единый аудиторский отчет и подготавливается Отделом бухгалтерского учета. SEFA представляет собой отчет обо всех расходах на федеральные гранты, израсходованные агентствами и департаментами штата Делавэр, и включает как денежные, так и неденежные гранты.

Прозрачность

Закон о свободе информации

Закон штата Делавэр о свободе информации – 29 Del. C. ch. 100 – описывает процесс FOIA, затраты и требования для агентств штата Делавэр.

Министерство финансов Запросы Закона о свободе информации

Делавэрская открытая чековая книжка

Открытая чековая книжка штата Делавэр является частью нашего стремления к повышению прозрачности путем предоставления пошагового просмотра сложной финансовой информации.

Этот сайт обеспечивает управляемое представление финансовых транзакций и обеспечивает прозрачный взгляд на то, как мы распределяем государственные средства. Приведенные ниже диаграммы, графики и таблицы очень интерактивны, и мы приглашаем вас изучить их.

Открытая чековая книжка Делавэр

Другие ресурсы прозрачности

Просматривайте, исследуйте, контролируйте и взаимодействуйте с несколькими департаментами и агентствами.

Прозрачные ресурсы

Связанные темы: Годовой комплексный финансовый отчет, годовой отчет, аудит, финансы, финансовая отчетность, отчеты, отдельный аудит

Годовой отчет | Инвесторы | Дом

Этот документ представляет собой годовой отчет и финансовую отчетность в соответствии с требованиями Великобритании и годовой отчет по форме 20-F в соответствии с Законом США о ценных бумагах и биржах от 1934 года для BP p. л.к. за год, закончившийся 31 декабря 2020 г. Перекрестная ссылка на требования формы 20-F включена на стр. 351.

л.к. за год, закончившийся 31 декабря 2020 г. Перекрестная ссылка на требования формы 20-F включена на стр. 351.

Этот документ содержит Стратегический отчет на внутренней стороне обложки и страницы 1–70, а также отчет директоров на страницах 71–102, 105 (только частично), 127–128, 231–258 и 301–349. Стратегический отчет и отчет директоров вместе включают управленческий отчет, требуемый DTR 4.1 Руководства по раскрытию информации и правил прозрачности Управления финансового надзора Великобритании. Отчет о вознаграждении директоров находится на страницах 103-126.Консолидированная финансовая отчетность группы представлена на страницах 129–230, а соответствующие отчеты аудитора — на страницах 130–154. Финансовая отчетность материнской компании BP p.l.c. находятся на страницах 259-300.

Заявления директоров (включая Заявление об обязанностях директоров, Управление рисками и внутренний контроль, Долгосрочная жизнеспособность, Непрерывность деятельности, Справедливость, сбалансированность и понятность), отчет независимого аудитора о годовом отчете и отчетах перед членами АД с. l.c., финансовая отчетность материнской компании BP p.l.c. а также соответствующий аудиторский отчет и показатель операционного денежного потока, не предусмотренный GAAP, за исключением платежей за разливы нефти в Мексиканском заливе» в таблицах на страницах 41, 43 и 46, не являются частью годового отчета bp по форме 20-F, поданного в SEC. .

l.c., финансовая отчетность материнской компании BP p.l.c. а также соответствующий аудиторский отчет и показатель операционного денежного потока, не предусмотренный GAAP, за исключением платежей за разливы нефти в Мексиканском заливе» в таблицах на страницах 41, 43 и 46, не являются частью годового отчета bp по форме 20-F, поданного в SEC. .

Чтобы бесплатно получить печатную копию полной проверенной финансовой отчетности BP, инвесторы из Великобритании должны связаться со службой распространения BP, нажав на ссылку выше, позвонив по телефону +44 (0)870 241 3269 или отправив письмо по электронной почте bpdistributionservices@bp.ком. Если инвесторы базируются в США или Канаде, им следует связаться с Issuer Direct по телефону +1 888 301 2505 или по электронной почте [email protected].

BP p.l.c. является материнской компанией группы компаний bp. Компания была зарегистрирована в 1909 году в Англии и Уэльсе и сменила название на BP p.l.c. в 2001 году. Когда мы говорим о компании, мы имеем в виду BP p.l.c. Компания и каждая из ее дочерних компаний являются отдельными юридическими лицами. Если не указано иное или контекст не требует иного, термин «BP» или «BP» и такие термины, как «мы», «нас» и «наш», используются в этом отчете для удобства для обозначения одного или нескольких членов группу bp вместо идентификации конкретного объекта или объектов.Информация в этом документе отражает 100% активов и операций компании и ее дочерних компаний, которые были консолидированы на указанную дату или за указанные периоды, включая неконтролирующие доли участия.

Когда мы говорим о компании, мы имеем в виду BP p.l.c. Компания и каждая из ее дочерних компаний являются отдельными юридическими лицами. Если не указано иное или контекст не требует иного, термин «BP» или «BP» и такие термины, как «мы», «нас» и «наш», используются в этом отчете для удобства для обозначения одного или нескольких членов группу bp вместо идентификации конкретного объекта или объектов.Информация в этом документе отражает 100% активов и операций компании и ее дочерних компаний, которые были консолидированы на указанную дату или за указанные периоды, включая неконтролирующие доли участия.

Основной листинг акций компании осуществляется на Лондонской фондовой бирже. В США ценные бумаги компании торгуются на Нью-Йоркской фондовой бирже (NYSE) в форме АДА (подробнее см. стр. 332), а в Германии — в форме глобального депозитарного сертификата, представляющего обыкновенные акции bp, торгуемые на Франкфуртской фондовой бирже. , Гамбургская и Дюссельдорфская фондовые биржи.

Термин «акционер» в данном отчете означает, если контекст не требует иного, инвесторов в акционерный капитал BP p.l.c., как прямых, так и косвенных. Поскольку акции компании в форме АДА котируются на Нью-Йоркской фондовой бирже, годовой отчет по форме 20-F подается в SEC. Обыкновенные акции — это обыкновенные полностью оплаченные акции BP p.l.c. по 25 центов каждый. Привилегированные акции представляют собой кумулятивные первые привилегированные акции и кумулятивные вторые привилегированные акции BP p.l.c. по 1 фунту каждый.

| Номер | Субъект | Дата |

|---|---|---|

| ОГИ-22-01 (открывается в новом окне) | Аудит практики найма NCUA | 12.01.2022 |

| ОГИ-21-11 (открывается в новом окне) | Обзор материальных убытков Федерального кредитного союза газеты Индианаполиса | 15. 12.2021 12.2021 |

| ОГИ-21-10 (открывается в новом окне) | Аудит рабочего положения NCUA в связи с COVID-19 | 10.12.2021 |

| ОГИ-21-09 (открывается в новом окне) | 2021 финансовый год Независимый аудит соответствия NCUA требованиям FISMA 2014 | 22.11.2021 |

| ОГИ-21-08 (открывается в новом окне) | Перечень прочих активов и вложенного капитала и независимых аудиторов на 2021 финансовый год | 15.11.2021 |

| ОГИ-21-07 (открывается в новом окне) | Аудит соответствия NCUA Закону о цифровой подотчетности и прозрачности от 2014 г. | 08.11.2021 |

| ОГИ-21-06 (открывается в новом окне) | Аудит инициатив NCUA по управлению информационными технологиями | 28.09.2021 |

| ОГИ-21-02/03/04/05 (открывается в новом окне) | Аудит финансовой отчетности за 2020 финансовый год (SIF, OF, CLF, CDRLF) | 16. 02.2021 02.2021 |

| ОГИ-21-01 (открывается в новом окне) | Аудит программы рассмотрения жалоб потребителей NCUA | 09.02.2021 |

| ОГИ-20-09 (открывается в новом окне) | 2020 финансовый год Независимый аудит соответствия NCUA требованиям FISMA 2014 | 16.11.2020 |

| ОГИ-20-08 (открывается в новом окне) | Аудит Перечня прочих активов и вложенного капитала NCUA по состоянию на 30 сентября 2020 г. | 13.11.2020 |

| ОГИ-20-07 (открывается в новом окне) | Аудит органа NCUA по проверке и надзору за организациями и поставщиками услуг кредитных союзов | 01.09.2020 |

| ОГИ-20-06 (открывается в новом окне) | Аудит внутреннего контроля AMAC в отношении информации, позволяющей установить личность, в записях ликвидированных кредитных союзов | 23.06.2020 |

| ОГИ-20-02/03/04/05 (открывается в новом окне) | Аудит финансовой отчетности за 2019 финансовый год (SIF, OF, CLF, CDRLF) | 14. 02.2020 02.2020 |

| ОГИ-20-01 (открывается в новом окне) | Проверка материальных убытков сотрудников CBS Федеральный кредитный союз | 11.02.2020 |

| ОГИ-19-11 (открывается в новом окне) | Аудит процесса совместного экзамена NCUA с органами государственного надзора | 18.12.2019 |

| ОГИ-19-10 (открывается в новом окне) | 2019 финансовый год Независимый аудит соответствия NCUA требованиям FISMA 2014 | 12.12.2019 |

| ОГИ-19-09 (открывается в новом окне) | Аудит Перечня прочих активов и вложенного капитала NCUA по состоянию на 30 сентября 2019 г. | 15.11.2019 |

| ОГИ-19-08 (открывается в новом окне) | Аудит соответствия NCUA Закону о цифровой подотчетности и прозрачности от 2014 г. (Закон о данных) | 08.11.2019 |

| ОГИ-19-07 (открывается в новом окне) | Аудит Управления национальных экзаменов и надзора за программами кибербезопасности кредитных союзов NCUA | 31. 07.2019 07.2019 |

| ОГИ-19-06 (открывается в новом окне) | Анализ материальных убытков кредитного союза Мелроуз, Федерального кредитного союза LOMTO и Федерального кредитного союза Бэй-Ридж | 29.03.2019 |

| ОГИ-19-05 (открывается в новом окне) | Аудит инвентаризации оборудования информационных технологий NCUA | 28.03.2019 |

| ОГИ-19-01/02/03/04 (открывается в новом окне) | Финансовая отчетность за 2018 финансовый год | 15.02.2019 |

| ОГИ-18-08 (открывается в новом окне) | Аудит графика закрытия пакета прочих активов и вложенного капитала NCUA по состоянию на 30 сентября 2018 г. | 16.11.2018 |

| ОГИ-18-07 (открывается в новом окне) | 2018 финансовый год Независимая оценка соответствия NCUA требованиям FISMA 2014 | 31.10.2018 |

| ОГИ-18-06 (открывается в новом окне) | Оценка рисков программ кредитных карт NCUA за 2017 финансовый год | 16. 03.2018 03.2018 |

| ОГИ-18-05 (открывается в новом окне) | Аудит комплексного процесса управления записями NCUA | 14.03.2018 |

| ОГИ-18-01/02/03/04 (открывается в новом окне) | Финансовая отчетность за 2017 финансовый год | 15.02.2018 |

| ОГИ-17-13 (открывается в новом окне) | Оценка рисков программ кредитных карт NCUA за 2016 финансовый год | 21.12.2017 |

| ОГИ-17-12 (открывается в новом окне) | Аудит финансовой отчетности за 2017 финансовый год (TCCUSF) | 15.11.2017 |

| ОГИ-17-11 (открывается в новом окне) | Аудит графика закрытия пакета NCUA других активов и вложенного капитала по состоянию на сентябрь.30, 2017 | 15.11.2017 |

| ОГИ-17-10 (открывается в новом окне) | 2017 финансовый год Независимая оценка соответствия NCUA требованиям FISMA 2014 | 08.11.2017 |

| ОГИ-17-09 (открывается в новом окне) | Аудит соответствия NCUA Закону о цифровой подотчетности и прозрачности от 2014 г. (Закон о данных) (Закон о данных) | 07.11.2017 |

| ОГИ-17-08 (открывается в новом окне) | Аудит надзора Программы экспертизы информационных технологий NCUA за программами кибербезопасности кредитных союзов | 28.09.2017 |

| ОГИ-17-07 (открывается в новом окне) | Аудит программы закупок NCUA | 28.06.2017 |

| ОГИ-17-06 (открывается в новом окне) | Аудит финансовой отчетности за 2016 финансовый год (TCCUSF) | 28.02.2017 |

| ОГИ-17-05 (открывается в новом окне) | Проверка материальных убытков сотрудников школы Chester Upland, OPS EMP, инспекторов по электротехнике, сервисного центра Triangle Interests %, Cardozo Lodge и Servco Federal Credit Unions | 23.02.2017 |

| ОГИ-17-01/02/03/04 (открывается в новом окне) | Аудит финансовой отчетности за 2016 финансовый год | 15.02.2017 |

| ОГИ-16-10 (открывается в новом окне) | Аудит графика закрытия пакета других активов и вложенного капитала NCUA по состоянию на сентябрь. 30, 2016 30, 2016 | 22.11.2016 |

| ОГИ-16-09 (открывается в новом окне) | Проверка Закона NCUA о цифровой подотчетности и прозрачности от 2014 г. (Закон о данных) Готовность | 16.11.2016 |

| ОГИ-16-08 (открывается в новом окне) | 2016 финансовый год Независимая оценка соответствия NCUA требованиям FISMA 2014 | 10.11.2016 |

| ОГИ-16-07 (открывается в новом окне) | Обзор программ покупки и проездных карт NCUA за 2015 финансовый год | 29.06.2016 |

| ОГИ-16-06 (открывается в новом окне) | Аудит финансовой отчетности (TCCUSF) | 29.02.2016 |

| ОГИ-16-02/03/04/05 (открывается в новом окне) | Аудит финансовой отчетности за 2015 финансовый год (SIF, OF, CLF, CDRLF) | 12.02.2016 |

| ОГИ-16-01 (открывается в новом окне) | Аудит процесса распоряжения о реституции NCUA в Центре управления активами и помощи | 09. 02.2016 02.2016 |

| ОГИ-15-11 (открывается в новом окне) | Обзор программы управления процентными ставками NCUA | 13.11.2015 |

| ОГИ-15-10 (открывается в новом окне) | Независимая оценка соответствия NCUA требованиям FISMA 2015 | 13.11.2015 |

| ОГИ-15-09 (открывается в новом окне) | Аудит мер NCUA по защите информации о членах электронных кредитных союзов в процессе проверки | 08.06.2015 |

| ОГИ-15-08 (открывается в новом окне) | Координация обязанностей между Бюро финансовой защиты прав потребителей и пруденциальными регулирующими органами – обзор ограниченного объема | 01.06.2015 |

| ОГИ-15-07 (открывается в новом окне) | Обзор программ покупки и проездных карт Национального управления кредитных союзов | 31.03.2015 |

| ОГИ-15-06 (открывается в новом окне) | Аудит финансовой отчетности (TCCUSF) | 16. 03.2015 |

| ОГИ-15-02/03/04/05 (открывается в новом окне) | Аудит финансовой отчетности за 2014 финансовый год (CLF, CDRLF, OF, SIF) | 17.02.2015 |

| ОГИ-15-01 (открывается в новом окне) | Аудит средств контроля безопасности мобильных устройств Национальной администрации кредитных союзов | 28.01.2015 |

| ОГИ-14-09 (открывается в новом окне) | Обзор усилий NCUA по содействию равным возможностям и достижению разнообразия в высшем руководстве | 26.11.2014 |

| ОГИ-14-08 (открывается в новом окне) | Независимая оценка соответствия NCUA требованиям FISMA 2014 | 13.11.2014 |

| ОГИ-14-07 (открывается в новом окне) | Извлеченные уроки – успешные результаты с кредитными союзами, демонстрирующими надзорные проблемы | 03.04.2014 |

| ОГИ-14-06 (открывается в новом окне) | Анализ материальных убытков Литовского кредитного союза Taupa | 26. 03.2014 03.2014 |

| ОГИ-14-05 (открывается в новом окне) | Аудит финансовой отчетности (TCCUSF) | 17.03.2014 |

| ОГИ-14-01/02/03/04 (открывается в новом окне) | Аудит финансовой отчетности за 2013 финансовый год (CDRLF, CLF, OF, SIF) | 18.02.2014 |

| ОГИ-13-13 (открывается в новом окне) | Обзор материальных убытков G.IC. Федеральный кредитный союз | 02.12.2013 |

| ОГИ-13-12 (открывается в новом окне) | Независимая оценка соответствия NCUA требованиям FISMA 2013 | 22.11.2013 |

| ОГИ-13-11 (открывается в новом окне) | Обзор процесса документирования убытков фондов страхования паев и банкротств кредитных союзов NCUA | 29.10.2013 |

| ОГИ-13-10 (открывается в новом окне) | Обзор материальных убытков Федерального кредитного союза Chetco | 01.10.2013 |

| ОГИ-13-09 (открывается в новом окне) | Обзор материальных убытков Федерального кредитного союза Эль-Пасо | 26..jpg) 08.2013 08.2013 |

| ОГИ-13-08 (открывается в новом окне) | Безопасность центра обработки данных NCUA | 12.08.2013 |

| ОГИ-13-07 (открывается в новом окне) | Мероприятия и расходы, связанные с конференциями NCUA | 29.05.2013 |

| ОГИ-13-06 (открывается в новом окне) | Аудит финансовой отчетности (TCCUSF) | 27.03.2013 |

| ОГИ-13-05 (открывается в новом окне) | Анализ материальных убытков Общественного кредитного союза Telesis | 15.03.2013 |

| ОГИ-13-01/02/03/04 (открывается в новом окне) | Аудит финансовой отчетности за 2012 финансовый год (OF, SIF, CLF, CDRLF) | 15.02.2013 |

| ОГИ-12-14 (открывается в новом окне) | Проверка материальных убытков Федерального кредитного союза Восточного Нью-Йорка | 19.11.2012 |

| ОГИ-12-13 (открывается в новом окне) | Независимая оценка соответствия NCUA требованиям FISMA 2012 | 15. 11.2012 11.2012 |

| ОГИ-12-12 (открывается в новом окне) | Использование NCUA системы управления финансами Delphi по сравнению с системой планирования ресурсов предприятия SAP R/3 | 11.10.2012 |

| ОГИ-12-11 (открывается в новом окне) | Обзор материальных убытков О.У.Р. Федеральный кредитный союз | 02.10.2012 |

| ОГИ-12-10 (открывается в новом окне) | Обзор процессов проверки и рассмотрения жалоб NCUA для малых кредитных союзов | 31.08.2012 |

| ОГИ-12-09 (открывается в новом окне) | Обзор политики, процедур и практики NCUA в отношении информации Совета по надзору за финансовой стабильностью | 27.06.2012 |

| ОГИ-12-08 (открывается в новом окне) | Обзор отчетов NCUA Red Flag | 25.06.2012 |

| ОГИ-12-07 (открывается в новом окне) | Стабилизационный фонд временного корпоративного кредитного союза | 22. 06.2012 06.2012 |

| ОГИ-12-06 (открывается в новом окне) | Аудит Центра помощи в управлении активами NCUA | 19.03.2012 |

| ОГИ-12-05 (открывается в новом окне) | Обзор материальных убытков Федерального кредитного союза Vensure | 29.02.2012 |

| ОГИ-12-01,02,03,04 (открывается в новом окне) | Аудит финансовой отчетности за 2011 финансовый год (OF, CLF, CDRLF, SIF) | 16.02.2012 |

| ОГИ-11-13 (открывается в новом окне) | Стабилизационный фонд временного корпоративного кредитного союза | 27.12.2011 |

| ОГИ-11-12 (открывается в новом окне) | Независимая оценка соответствия NCUA требованиям FISMA | 10.11.2011 |

| ОГИ-11-11 (открывается в новом окне) | Проверка документа NCUA о процессе принятия решения | 29.09.2011 |

| ОГИ-11-10 (открывается в новом окне) | Обзор материальных убытков Юго-Западного корпоративного федерального кредитного союза | 22. 09.2011 09.2011 |

| ОГИ-11-09 (открывается в новом окне) | Проверка Устава Корпоративного федерального кредитного союза на предмет материальных убытков | 01.09.2011 |

| ОГИ-11-08 (открывается в новом окне) | Обзор материальных убытков сертифицированного федерального кредитного союза | 01.09.2011 |

| ОГИ-11-07 (открывается в новом окне) | Проверка кредитного союза «Улей» на предмет материальных убытков | 07.07.2011 |

| ОГИ-11-06 (открывается в новом окне) | Проверка безопасности объекта в центральном офисе NCUA | 23.06.2011 |

| ОГИ-11-02/03/04/05 (открывается в новом окне) | Аудит финансовой отчетности за 2010 финансовый год (OF, CLF, CDRLF, SIF) | 12.05.2011 |

| ОГИ-11-01 (открывается в новом окне) | Обзор материальных убытков членов Объединенного корпоративного федерального кредитного союза | 04. 05.2011 05.2011 |

| ОГИ-10-20 (открывается в новом окне) | Отчет OIG о проверке покрытия материальных убытков | 23.11.2010 |

| ОГИ-10-19 (открывается в новом окне) | Обзор материальных убытков Западного корпоративного федерального кредитного союза | 16.11.2010 |

| ОГИ-10-18 (открывается в новом окне) | Независимая оценка соответствия NCUA требованиям FISMA 2010 | 15.11.2010 |

| ОГИ-10-17 (открывается в новом окне) | Обзор материальных убытков U.S. Центральный федеральный кредитный союз | 18.10.2010 |

| ОГИ-10-16 (открывается в новом окне) | Обзор материальных убытков Хорватского федерального кредитного союза Св. Павла | 07.10.2010 |

| ОГИ-10-15 (открывается в новом окне) | Проверка материальных убытков Ensign Federal Credit Union | 23.09.2010 |

| ОГИ-10-14 (открывается в новом окне) | Анализ материальных убытков Clearstar Financial Credit Union | 22. 09.2010 09.2010 |

| ОГИ-10-13 (открывается в новом окне) | Временный стабилизационный фонд корпоративных кредитных союзов (2009 | 22.07.2010 |

| ОГИ-10-12 (открывается в новом окне) | Возобновляемый ссудный фонд развития сообщества (2009 г.) | 11.06.2010 |

| ОГИ-10-11 (открывается в новом окне) | Центральный фонд ликвидности (2009 г.) | 11.06.2010 |

| OIG-10-10 (открывается в новом окне) | Фонд страхования акций Национального кредитного союза (2009 г.) | 11.06.2010 |

| ОГИ-10-09 (открывается в новом окне) | Операционный фонд NCUA (2009 г.) | 11.06.2010 |

| ОГИ-10-08 (открывается в новом окне) | Возобновляемый ссудный фонд развития сообщества (2008 г.) | 11.06.2010 |

| ОГИ-10-07 (открывается в новом окне) | Центральный фонд ликвидности (2008 г.) | 11. 06.2010 06.2010 |

| ОГИ-10-06 (открывается в новом окне) | Фонд страхования акций Национального кредитного союза (2008 г.) | 11.06.2010 |

| ОГИ-10-05 (открывается в новом окне) | Операционный фонд NCUA (2008 г.) | 11.06.2010 |

| ОГИ-10-04 (открывается в новом окне) | Анализ материальных убытков кредитного союза Восточной финансовой Флориды | 05.05.2010 |

| ОГИ-10-03 (открывается в новом окне) | Проверка материального ущерба Кредитным союзом штата Калифорния 9 | 14.04.2010 |

| ОГИ-10-02 (открывается в новом окне) | Обзор материальных убытков Федерального кредитного союза Центральной долины | 14.04.2010 |

| ОГИ-10-01 (открывается в новом окне) | Обзор материальных убытков Федерального кредитного союза High Desert | 17.03.2010 |

| ОГИ-09-03 (открывается в новом окне) | Обзор материальных убытков Федерального кредитного союза New London Security Federal Credit Union | 23. 10.2009 10.2009 |

| ОГИ-09-02 (открывается в новом окне) | Независимая оценка соответствия NCUA требованиям FISMA 2009 | 16.10.2009 |

| ОГИ-09-01 (открывается в новом окне) | Проверка кредитного союза Norlarco на предмет материальных убытков | 11.05.2009 |

| ОГИ-08-10 (открывается в новом окне) | Анализ материальных убытков кредитного союза района реки Гурон | 26.11.2008 |

| ОГИ-08-09 (открывается в новом окне) | Анализ данных Закона о раскрытии информации об ипотеке (HMDA) | 07.11.2008 |

| ОГИ-08-08 (открывается в новом окне) | Независимая оценка программы информационной безопасности NCUA 2008 г. | 24.09.2008 |

| ОГИ-08-07 (открывается в новом окне) | Отчет OIG для OMB о соблюдении NCUA требований FISMA 2008 | 24.09.2008 |

| ОГИ-08-06 (открывается в новом окне) | Обзор выполнения Директивы о внутренней безопасности 12 | 04. 06.2008 06.2008 |

| ОГИ-08-05 (открывается в новом окне) | Проверка гранта и ссуды кредитного союза для малоимущих | 21.03.2008 |

| ОГИ-08-01/02/03/04 (открывается в новом окне) | Аудит финансовой отчетности за 2007 год | 08.02.2008 |

| ОГИ-07-11 (открывается в новом окне) | Последующая проверка шифрования NCUA | 15.11.2007 |

| ОГИ-07-10 (открывается в новом окне) | Обзор официальных папок персонала NCUA | 02.10.2007 |

| ОГИ-07-09 (открывается в новом окне) | Независимая оценка программы информационной безопасности NCUA | 28.09.2007 |

| ОГИ-07-08 (открывается в новом окне) | Отчет OIG для OMB о соответствии NCUA требованиям FISMA 2007 | 12.09.2007 |

| ОГИ-07-07 (открывается в новом окне) | Опрос по кредитованию недвижимости | 05.09.2007 |

| ОГИ-07-06 (открывается в новом окне) | Отчет NCUA об отслеживании рисков, направленных на отслеживание идентифицированных документов разрешения (DOR) | 10. 07.2007 07.2007 |

| ОГИ-07-02/03/04/05 (открывается в новом окне) | Аудит финансовой отчетности за 2006 год | 12.03.2007 |

| ОГИ-07-01 (открывается в новом окне) | Проверка соответствия NCUA требованиям OMB M-06-16 Защита конфиденциальной информации агентства | 07.02.2007 |

| ОГИ-06-09 (открывается в новом окне) | Управление контроля за иностранными активами по проверке соответствия | 18.12.2006 |

| ОГИ-06-08 (открывается в новом окне) | Процесс оценки риска NCUA | 17.10.2006 |

| ОГИ-06-07 (открывается в новом окне) | Обзор надзора NCUA за программами косвенного кредитования для Федеральных кредитных союзов | 27.09.2006 |

| ОГИ-06-06 (открывается в новом окне) | Отчет OIG для OMB о соблюдении NCUA требований FISMA 2006 | 30.09.2006 |

| ОГИ-06-05 (открывается в новом окне) | Независимая оценка программы информационной безопасности NCUA | 30. 09.2006 09.2006 |

| ОГИ-06-01/02/03/04 (открывается в новом окне) | Аудит финансовой отчетности за 2005 год | 31.03.2006 |

| ОГИ-05-11 (открывается в новом окне) | Аудиторский меморандум: удержание федерального налога с сотрудников | 22.11.2005 |

| OIG-0510 (открывается в новом окне) | Аудиторское обследование убытков фонда страхования акций | 26.10.2005 |

| ОГИ-05-09 (открывается в новом окне) | Аудиторский меморандум: удержанные штатом налоги с сотрудников | 30.09.2005 |

| ОГИ-05-08 (открывается в новом окне) | Отчет OIG для OMB о соответствии NCUA требованиям FISMA 2005 | 30.09.2005 |

| ОГИ-05-06 (открывается в новом окне) | Процедура NCUA по проверке кредитных союзов штата, застрахованных на федеральном уровне | 08.06.2005 |

| ОГИ-05-02/03/04/05 (открывается в новом окне) | Аудит финансовой отчетности за 2004 год | 31. 03.2005 03.2005 |

| ОГИ-05-01 (открывается в новом окне) | Меморандум об аудите: анализ направления отчета о вызове 5300 региона V | 10.01.2005 |

| ОГИ-04-07 (открывается в новом окне) | Обзор гаража на Кинг-стрит | 08.12.2004 |

| ОГИ-04-06 (открывается в новом окне) | Отчет OIG для OMB о соответствии NCUA требованиям FISMA 2003 | 30.09.2004 |

| ОГИ-04-01/02/03/04 (открывается в новом окне) | Аудит финансовой отчетности за 2003 год | 31.03.2004 |

| ОГИ-03-08 (открывается в новом окне) | Проверка процесса рассмотрения жалоб членов NCUA | 25.09.2003 |

| ОГИ-03-07 (открывается в новом окне) | Отчет OIG для OMB о соответствии NCUA требованиям FISMA 2003 | 12.09.2003 |

| ОГИ-03-02/03/04/05 (открывается в новом окне) | Аудит финансовой отчетности за 2002 год | 31. 03.2003 03.2003 |

| ОГИ-03-01 (открывается в новом окне) | Рассмотрение жалоб членов Региона II | 31.03.2003 |

| ОГИ-02-12 (открывается в новом окне) | Отчет OIG для OMB о соответствии NCUA требованиям GISRA 2002 | 16.09.2002 |

| ОГИ-02-11 (открывается в новом окне) | Независимая оценка программы информационной безопасности NCUA, требуемая GISRA 2002 | 30.09.2002 |

| ОГИ-02-10 (открывается в новом окне) | Обзор проездных карт | 16.09.2002 |

| ОГИ-02-09 (открывается в новом окне) | Проверка карты покупки | 14.08.2002 |

| ОГИ-02-08 (открывается в новом окне) | Закон о результатах: Цель I | 12.07.2002 |

| ОГИ-02-04/05/06/07 (открывается в новом окне) | Аудит финансовой отчетности за 2001 год | 31.03.2002 |

| ОГИ-02-03 (открывается в новом окне) | Оценка проектных рисков, связанных с переходом на комплексную интегрированную систему управления персоналом (CHRIS) | 07. 03.2002 03.2002 |

| ОГИ-01-09 (открывается в новом окне) | Оценка OIG GISRA 2001 | 07.09.2001 |

| ОГИ-01-08 (открывается в новом окне) | Закон о результатах: показатели эффективности отчета о вызовах | 05.07.2001 |

| ОГИ-01-07 (открывается в новом окне) | Приобретение ноутбуков и переход на Windows 2000 | 10.07.2001 |

| ОГИ-01-06 (открывается в новом окне) | Проверка конфиденциальности веб-сайта NCUA и файлов cookie | 31.05.2001 |

| ОГИ-01-02/03/04/05 (открывается в новом окне) | Аудит финансовой отчетности за 2000 год | 31.03.2001 |

| ОГИ-01-01 (открывается в новом окне) | Проверка безопасности и контроля SAP | 15.03.2001 |

| ОГИ-00-06 (открывается в новом окне) | Проверка запасов ноутбуков NCUA | 26.07.2000 |

| OIG-00-01/02/03/04 (открывается в новом окне) | Аудит финансовой отчетности за 1999 год | 31. 03.2000 03.2000 |

| OIG-99-10 (открывается в новом окне) | 2000 год Статус готовности поставщиков кредитных союзов | 07.12.1999 |

| ОГИ-99-09 (открывается в новом окне) | Обзор планов ликвидности кредитных союзов на 2000 год | 09.12.1999 |

| OIG-998 (открывается в новом окне) | Год 2000 Прогресс кредитных союзов с высоким риском | 27.10.1999 |

| OIG-997 (открывается в новом окне) | Год 2000 Кредитный союз Прогресс в достижении рубежа реконструкции | 15.06.1999 |

| 993/994/995/996 (открывает новое окно) | Аудит финансовой отчетности за 1998 год | 31.03.1999 |

| OIG-993 (открывается в новом окне) | Обзор внутренних систем NCUA 2000 г. | 19.05.1999 |

| 992 (открывает новое окно) | Обзор процесса отказа от прав в 2000 году | 31.03.1999 |

| 991 (открывает новое окно) | Отчет об аудите продвижения по службе | 09. 02.1999 02.1999 |

| Документы | Описание |

|---|---|

Годовой отчет Barclays Bank Ireland PLC за 2020 год (PDF 4.3 МБ) Годовой отчет Barclays Bank UK PLC за 2020 г. (PDF, 4,3 МБ) Годовой отчет Barclays Bank PLC за 2020 г. (PDF, 6,1 МБ) | Дополнительные отчеты Годовые отчеты дочерних компаний Barclays PLC |

| Отчет Barclays PLC ESG за 2020 г. (PDF, 4 МБ) | Отчет об экологическом социальном управлении (ESG) Обзор наших стратегических приоритетов и показателей ESG, представленный в сопоставлении с рядом количественных и качественных показателей. |

| Отчет Barclays TCFD за 2020 г. (PDF, 2,3 МБ) | Раскрытие финансовой информации, связанной с климатом Расширенный отчет, согласованный с рекомендациями Целевой группы по раскрытию финансовой информации, связанной с климатом (TCFD), в этом, четвертом году раскрытия информации. |

| Отчет Barclays о справедливой оплате труда за 2020 г. (PDF, 6,4 МБ) | Отчет о справедливой оплате труда Обзор нашего подхода к справедливой оплате труда и того, как мы реализуем его в наших принципах и политиках с помощью тем нашей программы справедливой оплаты труда. |

| Отчет Barclays о разнообразии и интеграции за 2020 г. (PDF, 6,4 МБ) | Отчет о разнообразии и интеграции Обзор подхода Группы к созданию более инклюзивной компании, включая отчет о ходе работы по каждому из наших пяти столпов разнообразия и инклюзивности. |

| Barclays PLC Обзор страны за 2020 г. (PDF 1,3 МБ) | Снимок страны Мы публикуем этот годовой отчет восьмой год подряд.Он содержит обзор наших налоговых отчислений по странам, а также наш более широкий подход к налогообложению, включая нашу налоговую стратегию в Великобритании. |

Отчет Barclays PLC по основному компоненту 3 за 2020 г. (PDF, 5,7 МБ) Отчет Barclays Bank UK PLC по основному компоненту 3 за 2020 г. (PDF, 4,3 МБ) Основные положения и условия раскрытия информации Barclays PLC 3, 2020 г. (PDF, 270 КБ) Отчет Barclays Bank Ireland PLC по основному компоненту 3 за 2020 г. (PDF, 4,8 МБ) Barclays Bank Ireland PLC Основные положения и условия раскрытия информации 3, 2020 г. (PDF, 237 КБ) | Основной отчет 3 Краткий обзор нашего профиля рисков, его взаимодействия с риск-аппетитом Группы и управления рисками. |

Форма 20-F Barclays PLC, 2020 г. (PDF, 10,4 МБ) Barclays Bank PLC Форма 20-F 2020 (PDF 7,8 МБ) Barclays PLC Form 20-F 2020 Файлы данных XBRL (ZIP 1,6 МБ) Barclays Bank PLC Форма 20-F Файлы данных XBRL (ZIP 1,5 МБ) | 20-F документы Стандартные годовые отчеты для неамериканских компаний, торгующих ценными бумагами в США |

| Раскрытие информации о глобальных системно значимых организациях Barclays 2020 (PDF, 216 КБ) | Раскрытие информации о глобальных системно значимых организациях Учреждения, идентифицированные как G-SII, обязаны ежегодно раскрывать значения показателей, используемых для определения статуса G-SII и требований к капиталу. |

| Отчет Barclays Bank Ireland PLC по странам за 2020 г. (PDF, 222 КБ) | Отчет по странам для Barclays Bank Ireland PLC |

Внешний аудит Единое руководство по аудиту и бухгалтерскому учету, 2016 г. Черновики Приложение A-CPA Шаблон проверки WP Руководство по аудиту НОВИНКА! 2016 Единое руководство по аудиту и бухгалтерскому учету Примечание. Интерактивный указатель ключевых слов работает только в версии файла Word. Единое руководство по аудиту AASHTO Форма предложения Приложение B – Анкета внутреннего контроля Обновлено 5 января 2016 г. Образец аудиторского отчета FAR Опубликовано 4 марта 2020 г. Шаблон итогового отчета о соответствии ICDR-IC Опубликовано 17 февраля 2016 г. Шаблон проверки WP приложения A-CPA, 2015 г. (Word) Приложение A-CPA WP Шаблон обзора, 2015 (Excel) Матрица национальных компенсаций Инструкции Вопросы и ответы Образец листа соответствия NCM Национальная матрица компенсаций 2021 г. Матрица национального вознаграждения за 2020 год Матрица национального вознаграждения за 2019 год Матрица национального вознаграждения за 2018 год Национальная матрица вознаграждения за 2017 год Вебинары «Требования к услугам консультантов и обновленное руководство по вопросам и ответам» Веб-семинар по национальной матрице компенсаций Прочее Единое руководство по аудиту и бухгалтерскому учету 2012 г. Описание системы управления рисками Контрольный список системы оценки рисков | Внутренний Аудит Руководство по внутреннему аудиту 2019 г. Обновлено 8 октября 2014 г. Подкомитет по практике внутреннего аудита завершил работу над окончательной версией Руководства по внутреннему аудиту.Если у вас есть какие-либо комментарии или вопросы относительно Руководства по внутреннему аудиту, обращайтесь к Стивену Кирку, председателю подкомитета по внутреннему аудиту, по адресу [email protected] . Обратите внимание, что Подкомитет по практике внутреннего аудита продолжит работу над практическими пособиями, которые будут опубликованы и размещены на веб-сайте AASHTO по мере их завершения. Перечень отчетов государственного внутреннего аудита Список актов государственной внутренней ревизии Список актов государственной внутренней ревизии Практические пособия НОВИНКА! Проверка разработки системы третьей стороной Внедрение закупленного или готового программного обеспечения НОВИНКА! Практическое пособие по проекту разработки системы гибких информационных технологий НОВИНКА! Ограниченная проверка проекта по разработке или модификации системы информационных технологий НОВИНКА! Закрытие окончательной документации проекта строительства автомагистрали НОВИНКА! Оценка прочих прямых затрат по фактическим затратам. Практическое пособие по контрактам Практическое пособие по зонам отдыха Практическая помощь администрации проекта строительства автомобильных дорог штата Совокупное пособие по лабораторной практике Лаборатория горячих асфальтобетонных смесей Практическое пособие Практическое пособие для ядерной лаборатории Лабораторное пособие по бетону Национальная администрация безопасности дорожного движения (NHTSA) предоставляет гранты на практическую помощь Распределение затрат местного агентства и обзор программы аудита ставок косвенных затрат Практическая помощь Практическое пособие по программе грантов и займов штата для аэропортов Инспекции эксплуатационной безопасности в аэропортах общего пользования Практическое пособие Субреципиент компании Transit, обзор объекта, методическое пособие по мониторингу и надзору Помощь по налоговой практике использования большегрузных транспортных средств Повышение мобильности пожилых людей и лиц с ограниченными возможностями Практическая помощь |