Декларация нвос за 2019 год образец заполнения: Декларация о плате за НВОС: образец заполнения и бланк

Отчетность для объектов НВОС / Министерство природных ресурсов и экологии Ростовской области (минприроды РО)

В соответствии с Федеральным законом от 27.12.2019 № 450-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» внесены изменения в статью 6 «Полномочия субъектов Российской Федерации в области обращения с отходами» Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления».

В соответствии с указанными изменениями министерство природных ресурсов и экологии Ростовской области осуществляет прием отчетности об образовании, утилизации, обезвреживании, о размещении отходов от юридических лиц и индивидуальных предпринимателей, осуществляющих хозяйственную и (или) иную деятельность на объектах III категории, подлежащих региональному государственному экологическому надзору (далее – отчетность). Исключены полномочия органов власти субъектов Российской Федерации по разработке нормативных правовых актов, устанавливающих порядок представления и контроля отчетности.

В целях приведения в соответствие с действующим законодательством принято постановление министерства природных ресурсов и экологии Ростовской области «О признании утратившими силу некоторых постановлений министерства природных ресурсов и экологии Ростовской области» от 21.02.2020 № П-5, вступившее в силу 26.02.2020. Постановлением признан утратившим силу Порядок предоставления и контроля отчетности об образовании, утилизации, обезвреживании, о размещении отходов (за исключением статистической отчетности), представляемой в уведомительном порядке субъектами малого и среднего предпринимательства, в процессе хозяйственной и (или) иной деятельности которых образуются отходы на объектах, подлежащих региональному государственному экологическому надзору с изменениями, утвержденными постановлениями министерства природных ресурсов и экологии Ростовской области от 30.12.2015 № П-37, от 20.06.2018 № П-13.

С 01.01.2019 Федеральным законом от 21.07.2014 № 219-ФЗ «О внесении изменений в Федеральный закон «Об охране окружающей среды» и отдельные законодательные акты Российской Федерации» (далее – Закон № 219-ФЗ) введена новая система государственного регулирования в области охраны окружающей среды в зависимости от категории объектов, оказывающих негативное воздействие на окружающую среду, определенной в соответствии с постановлением Правительства Российской Федерации от 28. 09.2015 № 1029 «Об утверждении критериев отнесения объектов, оказывающих негативное воздействие на окружающую среду, к объектам I, II, III и IV категорий».

09.2015 № 1029 «Об утверждении критериев отнесения объектов, оказывающих негативное воздействие на окружающую среду, к объектам I, II, III и IV категорий».

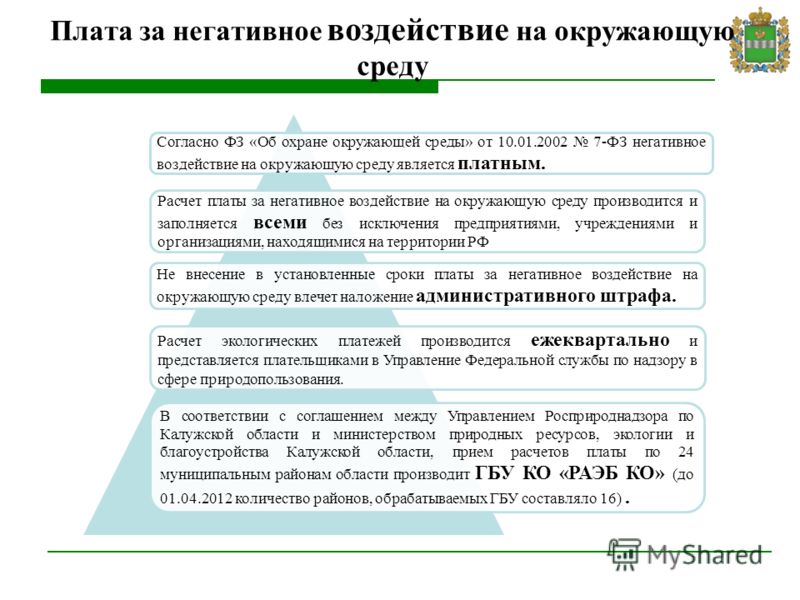

В соответствии со ст. 5 Федерального закона от 10.01.2002 № 7-ФЗ «Об охране окружающей среды» (далее – Закон № 7-ФЗ) установление требований в области охраны окружающей среды, разработка и утверждение нормативов и иных нормативных документов в области охраны окружающей среды отнесены к полномочиям органов государственной власти Российской Федерации.

Для объектов I категории по уровню воздействия на окружающую среду предусмотрена замена разрешений на выброс, сбросы загрязняющих веществ и нормативов образования отходов и лимитов на их размещение комплексным экологическим разрешением.

Для объектов II категории по уровню воздействия на окружающую среду вступает в силу обязанность предоставления декларации о воздействии на окружающую среду.

Декларация о воздействии на окружающую среду представляется один раз в семь лет при условии неизменности технологических процессов основных производств, качественных и количественных характеристик выбросов, сбросов загрязняющих веществ и стационарных источников в федеральный орган исполнительной власти по объектам, подлежащим федеральному государственному надзору, в отношении иных объектов – в министерство природных ресурсов и экологии Ростовской области.

Содержание и порядок представления декларации о воздействии на окружающую среду определены приказом Минприроды России от 11.10.2018 № 509 «Об утверждении формы декларации о воздействии на окружающую среду и порядка ее заполнения, в том числе в форме электронного документа, подписанного усиленной квалифицированной электронной подписью».

Приказом Министерства природных ресурсов и экологии Российской Федерации от 23.06.2020 № 383 «О внесении изменений в приказы Министерства природных ресурсов и экологии Российской Федерации от 14 июня 2018 г. № 261, от 11 октября 2018 г. № 509, от 11 октября 2018 г. № 510» внесены изменения в форму и порядок заполнения декларации о воздействии на окружающую среду, которые вступили в силу 14.12.2020.

№ 261, от 11 октября 2018 г. № 509, от 11 октября 2018 г. № 510» внесены изменения в форму и порядок заполнения декларации о воздействии на окружающую среду, которые вступили в силу 14.12.2020.

В декларации о воздействии на окружающую среду представляются сведения о массе или объеме образовавшихся (образовываемых) и размещенных (размещаемых) отходов в соответствии с законодательством в области охраны окружающей среды. Нормативы образования отходов и лимиты на их размещение разрабатываются юридическими лицами или индивидуальными предпринимателями, осуществляющими хозяйственную и (или) иную деятельность на объектах II категории, согласно статье 3 Закона № 219-ФЗ.

Расчет нормативов допустимых выбросов, нормативов допустимых сбросов будет являться приложением к декларации о воздействии на окружающую среду.

В случае невозможности соблюдения нормативов допустимых выбросов, нормативов допустимых сбросов, технологических нормативов предусмотрено получение разрешения на временные выбросы, разрешения на временные сбросы (при наличии плана мероприятий по охране окружающей среды).

Разрешения на выброс загрязняющих веществ в атмосферный воздух, лимиты на выбросы загрязняющих веществ, разрешения на сброс загрязняющих веществ в окружающую среду, лимиты на сбросы загрязняющих веществ, нормативы образования отходов и лимиты на их размещение (далее – разрешения и документы), полученные юридическими лицами и индивидуальными предпринимателями, осуществляющими хозяйственную и (или) иную деятельность на объектах, оказывающих негативное воздействие на окружающую среду и относящихся к объектам II категории, до 01.01.2019, действуют до дня истечения срока действия таких разрешений и документов либо до дня представления декларации о воздействии на окружающую среду в течение срока действия таких разрешений и документов.

Для объектов III категории по уровню воздействия на окружающую среду предусмотрен расчет нормативов допустимых выбросов и нормативов допустимых сбросов только для радиоактивных, высокотоксичных веществ, веществ, обладающих канцерогенными, мутагенными свойствами (веществ I, II классов опасности), а в случае невозможности соблюдения нормативов допустимых выбросов, нормативов допустимых сбросов, технологических нормативов предусмотрено получение разрешения на временные выбросы, разрешения на временные сбросы (при наличии плана мероприятий по охране окружающей среды).

Юридические лица и индивидуальные предприниматели, осуществляющие хозяйственную и (или) иную деятельность на объектах III категории, определенных в соответствии с законодательством в области охраны окружающей среды, представляют в федеральный орган исполнительной власти или министерство природных ресурсов и экологии Ростовской области в соответствии с их компетенцией отчетность:

об образовании, утилизации, обезвреживании, о размещении отходов в составе отчета об организации и о результатах осуществления производственного экологического контроля в порядке и сроки, которые определены законодательством в области охраны окружающей среды;

о выбросах загрязняющих веществ в атмосферный воздух.

В настоящее время порядок предоставления отчетности о выбросах загрязняющих веществ в атмосферный воздух на федеральном уровне не разработаны.

Действующим законодательством не предусмотрено переоформление разрешений и документов для объектов III категории.

Однако, в связи с отсутствием на федеральном уровне нормативных правовых актов, регламентирующих деятельность объектов III категории, а также запрета на действие полученных до 01. 01.2019 разрешений и документов, целесообразно выполнение указанных в них требований.

01.2019 разрешений и документов, целесообразно выполнение указанных в них требований.

Для объектов IV категории по уровню воздействия на окружающую среду расчет нормативов допустимых выбросов и нормативов допустимых сбросов, разработка нормативов образования отходов и лимитов на их размещение и представление отчетности об образовании, использовании, обезвреживании, о размещении отходов, а также предоставление декларации о воздействии на окружающую среду не требуются.

Отчет об организации и о результатах осуществления производственного экологического контроля

В соответствии со ст. 67 Закона № 7-ФЗ юридические лица и индивидуальные предприниматели, осуществляющие хозяйственную и (или) иную деятельность на объектах I, II и III категорий, разрабатывают и утверждают программу производственного экологического контроля, осуществляют производственный экологический контроль в соответствии с установленными требованиями, документируют информацию и хранят данные, полученные по результатам осуществления производственного экологического контроля.

Требования к содержанию программы производственного экологического контроля, сроки представления отчета об организации и о результатах осуществления производственного экологического контроля утверждены приказом минприроды России от 28.02.2018 № 74.

Отчет об организации и о результатах осуществления производственного экологического контроля представляется ежегодно до 25 марта года, следующего за отчетным в соответствующий территориальный орган Росприроднадзора или министерство природных ресурсов и экологии Ростовской области.

Формы отчета об организации и о результатах осуществления производственного экологического контроля утверждены приказом минприроды России от 14.06.2018 № 261.

Методические рекомендации по заполнению формы отчета об организации и о результатах осуществления производственного экологического контроля, в том числе в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, утверждены приказом минприроды России от 16. 10. 2018 № 522.

10. 2018 № 522.

Приказом Министерства природных ресурсов и экологии Российской Федерации от 23.06.2020 № 383 «О внесении изменений в приказы Министерства природных ресурсов и экологии Российской Федерации от 14 июня 2018 г. № 261, от 11 октября 2018 г. № 509, от 11 октября 2018 г. № 510» внесены изменения в форму отчета об организации и о результатах осуществления производственного экологического контроля, которые вступили в силу 14.12.2020.

Юридические лица или индивидуальные предприниматели представляют в министерство природных ресурсов и экологии Ростовской области декларацию о воздействии на окружающую среду для объектов II категории по уровню воздействия на окружающую среду, отчетность об образовании, утилизации, обезвреживании, о размещении отходов и о выбросах загрязняющих веществ в атмосферный воздух для объектов III категории по уровню воздействия на окружающую среду, а также отчет об организации и о результатах осуществления производственного экологического контроля по адресу:

344072, г. Ростов-на-Дону, пр. 40-летия Победы, 1а (1 этаж, отдел организационной работы и делопроизводства)

Ростов-на-Дону, пр. 40-летия Победы, 1а (1 этаж, отдел организационной работы и делопроизводства)

Почтовый адрес:344072, г. Ростов-на-Дону, пр. 40-летия Победы, 1А.

Время работы:

понедельник – четверг с 09-00 до 18-00;

пятница с 09-00 до 16-45;

перерыв с 13-00 до 13-45.

Телефон приемной: 8(863) 295-23-59,

Факс: 295-12-90.

Адрес электронной почты – E-mail: [email protected].

Структурным подразделением министерства природных ресурсов и экологии Ростовской области, осуществляющим обработку отчетности, является отдел государственной экологической экспертизы и нормирования управления мониторинга окружающей среды и развития системы ООПТ (далее – отдел).

Место нахождения отдела:344000, г. Ростов-на-Дону, пр. Ворошиловский,

д. 46/176, к. 405.

Телефон: 8 (863) 240-48-91.

Сумма | |||||||||||||||

ИНН | КПП | Сумма | |||||||||||||

ООО “Бета” | |||||||||||||||

Сч. № | |||||||||||||||

БИК | |||||||||||||||

Сч. № | |||||||||||||||

Банк плательщика | |||||||||||||||

БИК | |||||||||||||||

Сч. № |

| ||||||||||||||

Банк получателя | |||||||||||||||

ИНН | КПП | Сч. № | |||||||||||||

УФК по г. | |||||||||||||||

Вид оп. | 01 | Срок плат. |

| ||||||||||||

Наз. пл. |

| Очер.плат. | |||||||||||||

Получатель | Код | Рез.поле |

| ||||||||||||

| |||||||||||||||

Назначение платежа | … | ||||||||||||||

| Отметки банка | ||||||||||||||

. |

|

| |||||||||||||

|

|

| |||||||||||||

08.2021, образец заполнения формы. «Моё дело»

08.2021, образец заполнения формы. «Моё дело» Москве (Департамент Росприроднадзора по Центральному федеральному округу, л/с 04731819180)

Москве (Департамент Росприроднадзора по Центральному федеральному округу, л/с 04731819180)Сведения о доходах

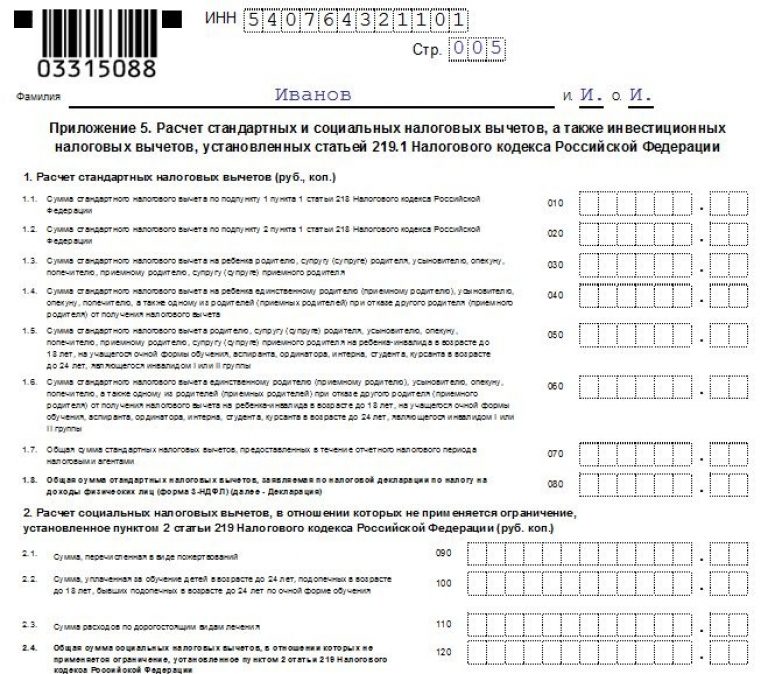

Приближается срок уплаты НДФЛ в отношении доходов, полученных в 2019 году и подлежащих налогообложению. Напоминаем всем налогоплательщикам, если в представленной декларации по форме 3-НДФЛ за 2019 год исчислен налог к уплате, то заплатить его необходимо не позднее 15 июля 2020 года.

Напоминаем всем налогоплательщикам, если в представленной декларации по форме 3-НДФЛ за 2019 год исчислен налог к уплате, то заплатить его необходимо не позднее 15 июля 2020 года.

Напоминаем, что представить декларацию 3-НДФЛ необходимо в налоговый орган по месту своего учета, если в 2019 году налогоплательщик: продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников.

Сдать декларацию должны индивидуальные предприниматели, применяющие общий режим налогообложения, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие, представить декларацию необходимо в налоговую инспекцию по месту своего учета.

Предельный срок подачи декларации 30 июля 2020 года не распространяется на получение налоговых вычетов. В этом случае направить декларацию можно в любое время в течение года.

Доход необходимо задекларировать самостоятельно, если налоговый агент не удержал НДФЛ при его выплате и не сообщил в налоговый орган о невозможности удержать налог. Если же он выполнил эту обязанность, то налоговый орган самостоятельно рассчитает сумму налога и пришлет уведомление, на основании которого необходимо будет уплатить НДФЛ в срок, указанный в таком уведомлении.

Удобнее всего заполнять декларацию 3-НДФЛ с помощью сервиса «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России (www.nalog.ru)., так как большая часть необходимой информации уже заполнена автоматически. Также можно воспользоваться мобильным приложением «Налоги ФЛ», доступное на iOS и Android. Облегченные сценарии позволяют сформировать и отправить документ буквально в несколько кликов.

Обратите внимание! В связи с коронавирусной инфекцией (COVID-19) личный прием в налоговых органах ведется по предварительной записи через сервис «Онлайн запись на приём в инспекцию».

Инструкция по заполнению формы 8802 (08/2020)

Заявление на получение разрешения на проживание в США

Если не указано иное, ссылки на разделотносятся к Налоговому кодексу.

Будущие разработки

Для получения последней информации о событиях, связанных с формой 8802 и инструкциями к ней, например о законодательстве, принятом после их публикации, перейдите на IRS.gov/Form8802.

Что нового

Новый адрес.

Изменился адрес для отправки Формы 8802 обычной почтой с оплатой абонентской платы чеком или денежным переводом. См. Куда подавать, позже.

освобожденные от налога организации и государственные учреждения.

Мы добавили новые инструкции для освобожденных от налогообложения организаций и государственных учреждений. См. Первые два абзаца и Государственное учреждение, в строке 4h . Освобожденная организация, позже. Также см. Строку для государственного учреждения в Таблица 1.Заявление требуется, если заявитель не подавал декларацию о подоходном налоге в США , позже.

Освобожденная организация, позже. Также см. Строку для государственного учреждения в Таблица 1.Заявление требуется, если заявитель не подавал декларацию о подоходном налоге в США , позже.

Напоминания

Планы вознаграждения сотрудников за первый год.

Сертификация не будет выдаваться трасту, который является частью плана вознаграждений работникам, в течение первого года существования плана вознаграждений работникам, если только он не находится в ведении квалифицированного банка-хранителя, как это определено в 17 CFR 275.206 (4) -2 (d ) (6) (i). См. « Кто не имеет права на получение формы 6166 » ниже.Сертификат на проживание в США

Договор о подоходном налоге

Многие зарубежные страны удерживают налог на определенные виды доходов, выплачиваемых из источников в этих странах резидентам других стран. Размер удержания устанавливается внутренним законодательством этой страны. Соглашение о подоходном налоге между Соединенными Штатами и иностранным государством часто снижает ставки удержания (иногда до нуля) для определенных видов дохода, выплачиваемых резидентам Соединенных Штатов.Эта пониженная ставка называется сниженной по договору ставкой.

Соглашение о подоходном налоге между Соединенными Штатами и иностранным государством часто снижает ставки удержания (иногда до нуля) для определенных видов дохода, выплачиваемых резидентам Соединенных Штатов.Эта пониженная ставка называется сниженной по договору ставкой.

Многие партнеры США по договору требуют, чтобы IRS подтвердил, что лицо, претендующее на льготы по договору, является резидентом США для целей федерального налогообложения. IRS предоставляет это свидетельство о резидентстве по форме 6166, письму о подтверждении проживания в США. Форма 6166 представляет собой сгенерированное компьютером письмо, напечатанное на бланке Министерства финансов США с факсимильной подписью полевого директора Филадельфийского центра управления счетами.

Форма 6166 будет подтверждать только то, что в течение сертификационного года (периода, на который запрашивается сертификация) вы были резидентом Соединенных Штатов для целей налогообложения США или, в случае фискально прозрачного юридического лица, что юридическое лицо, при необходимости подали информационную декларацию, а ее партнеры / участники / владельцы / бенефициары подали налоговые декларации как резиденты США.

После получения формы 6166 от IRS, если не указано иное, вы должны отправить форму 6166 иностранному налоговому агенту или другому соответствующему лицу в иностранной стране, чтобы потребовать льготы по соглашению.Некоторые иностранные страны будут удерживать налог по сниженной по договору ставке во время платежа, а другие зарубежные страны первоначально удерживают налог по своей установленной законом ставке и вернут сумму, превышающую сниженную по соглашению ставку, после получения доказательства проживания в США.

Другие условия получения льгот по соглашению.

Для того, чтобы претендовать на получение льготы по налоговому соглашению, существуют другие требования помимо места жительства. Сюда входит требование о том, чтобы лицо, претендующее на сниженную по договору ставку удержания, было бенефициарным владельцем статьи дохода и соблюдало статью договора об ограничении льгот, если это применимо.

IRS не может подтвердить, являетесь ли вы бенефициарным владельцем статьи дохода или что вы соответствуете ограничениям по статье о льготах, если таковые имеются, в соглашении.

Вам следует изучить конкретное соглашение о подоходном налоге, чтобы определить, применяются ли какие-либо налоговые льготы, налоговые льготы, пониженная ставка налога или другие льготы или меры защиты по соглашению.Соглашения о подоходном налоге доступны на IRS.gov/bus предприятиях/international-busshops/united-states-income-tax-treaties-a-to-z.

Налог на добавленную стоимость (НДС)

Форма 6166 также может использоваться в качестве доказательства статуса налогового резидента США для целей получения освобождения от НДС, взимаемого иностранным государством. В связи с запросом на НДС Соединенные Штаты могут подтвердить только определенные вопросы, касающиеся вашего статуса федерального подоходного налога в США, но не то, что вы соответствуете каким-либо другим требованиям для освобождения от НДС в другой стране.

Назначение формы

Форма 8802 используется для запроса формы 6166, письма о подтверждении статуса резидента США для целей запроса льгот по соглашению о подоходном налоге или освобождения от НДС. Вы не можете использовать форму 6166 для подтверждения того, что налоги США были уплачены для целей требования иностранного налогового кредита.

Вы не можете требовать иностранного налогового кредита для уменьшения ваших налоговых обязательств в США в отношении иностранных налогов, которые были уменьшены или отменены в связи с соглашением.Если вы получаете возмещение иностранных налогов, уплаченных с помощью формы 6166, вам может потребоваться подать исправленную декларацию в IRS, чтобы скорректировать любые иностранные налоговые льготы, ранее заявленные по этим налогам.

Когда подавать

Вы должны отправить свое заявление по почте, включая полную оплату пользовательского сбора, по крайней мере за 45 дней до даты, когда вам необходимо отправить форму 6166. Мы свяжемся с вами через 30 дней, если будет задержка в обработке вашего заявления. Вы можете позвонить (267) 941-1000 (это не бесплатный номер) и выбрать U.S. вариант проживания, если у вас есть вопросы по вашей заявке.

Мы свяжемся с вами через 30 дней, если будет задержка в обработке вашего заявления. Вы можете позвонить (267) 941-1000 (это не бесплатный номер) и выбрать U.S. вариант проживания, если у вас есть вопросы по вашей заявке.

Ранняя подача на сертификацию текущего года.

IRS не может принять досрочную подачу формы 6166 текущего года, на почтовом штемпеле которой стоит дата до 1 декабря предыдущего года. Запросы, полученные с датой почтового штемпеля до 1 декабря, будут возвращены отправителю. Например, запрос формы 6166 на 2021 год:

Получено с датой почтового штемпеля до 1 декабря 2020 г., не подлежит обработке;

- Номер

, полученный с датой почтового штемпеля 1 декабря 2020 г. или позднее, может быть обработан с помощью соответствующей документации.

Комиссия за пользователя

Заявки на форму 8802 не будут обрабатываться до тех пор, пока не будет выплачена невозмещаемая плата за пользование. Плата за пользование определяется количеством поданных заявок, а не количеством запрошенных сертификатов.

Плата за пользование определяется количеством поданных заявок, а не количеством запрошенных сертификатов.

Обращения индивидуальных заявителей.

Пользовательский сбор за запрос от индивидуального заявителя составляет 85 долларов за форму 8802, независимо от количества стран, для которых требуется сертификация, или количества налоговых лет, к которым применяется сертификация.Для этой цели индивидуальный заявитель означает физическое лицо, которое является гражданином США или резидентом США в значении раздела 7701 (b) (1) (A) Налогового кодекса.

Запросы от заявителей, не являющихся физическими лицами.

Плата за подачу заявки каждым заявителем, не являющимся физическим лицом, составляет 185 долларов США за форму 8802.

Фискально прозрачные организации.

Партнерство, корпорация S, траст доверителя или другое прозрачное с финансовой точки зрения лицо платит единый сбор за пользование в размере 185 долларов за каждое приложение формы 8802 в отношении всех форм 6166, выпущенных под его идентификационным номером работодателя (EIN), несмотря на то, что IRS проверит налоговый статус каждого из партнеров, владельцев или бенефициаров организации, которые дали согласие на запрос на сертификацию.

Счета депо.

Депозитарий, запрашивающий сертификацию от имени владельца счета, оплачивает пользовательский сбор за каждый идентификационный номер налогоплательщика (ИНН) владельца счета. Хранитель будет платить комиссию за пользование в размере 85 или 185 долларов, в зависимости от того, является ли этот владелец учетной записи физическим или физическим лицом.

Множественные запросы.

Поскольку кандидат должен платить пользовательский сбор в размере 85 или 185 долларов за каждую отдельную поданную форму 8802, IRS рекомендует каждому кандидату включать все запросы формы 6166 в одну форму 8802 (отдельно для индивидуальных и неиндивидуальных), чтобы избежать платы за несколько пользователей. .

Дополнительный запрос.

Дополнительные запросы на Форму 6166, представленные на отдельной Форме 8802, в соответствии с процедурами, установленными в разделе Дополнительные запросы , позже, потребуют оплаты применимого сбора за пользование.

Трехлетняя процедура.

Вы должны платить применимый пользовательский сбор за каждое заявление по форме 8802, поданное в течение 3-летней процедуры. См. Раздел «Сертификация в рамках трехлетней процедуры » ниже.

Способ оплаты

Оплата пользовательского сбора может производиться чеком, денежным переводом или электронным платежом.

Форма 8802 должна сопровождаться чеком или денежным переводом в долларах США, подлежащим оплате в Казначейство Соединенных Штатов в соответствующей сумме. Не отправляйте иностранные чеки. Не отправляйте наличные.

Несколько форм 8802.

Если вы отправляете несколько форм 8802, вы можете отправить один чек или денежный перевод, чтобы покрыть совокупную сумму платы за пользование всеми формами 8802.С одним чеком или денежным переводом можно связать не более 200 форм 8802.

Примечание.

Если вы платите чеком, он будет преобразован в электронный перевод средств (EFT). Это означает, что мы скопируем ваш чек и будем использовать указанную в нем информацию о счете для электронного дебетования вашей учетной записи на сумму чека. Списание средств с вашего счета обычно происходит в течение 24 часов и будет отображаться в вашей обычной выписке по счету. Вы не получите обратно свой оригинальный чек.Мы уничтожим ваш оригинальный чек, но сохраним его копию. Если IRS не может обработать электронный перевод по техническим причинам, вы разрешаете нам обработать копию чека.

Это означает, что мы скопируем ваш чек и будем использовать указанную в нем информацию о счете для электронного дебетования вашей учетной записи на сумму чека. Списание средств с вашего счета обычно происходит в течение 24 часов и будет отображаться в вашей обычной выписке по счету. Вы не получите обратно свой оригинальный чек.Мы уничтожим ваш оригинальный чек, но сохраним его копию. Если IRS не может обработать электронный перевод по техническим причинам, вы разрешаете нам обработать копию чека.

Электронный платеж (e-payment)

Вы можете получить доступ к странице электронных платежей на веб-сайте Pay.gov. Перейдите на сайт Pay.gov и введите «Сертификаты IRS» в поле поиска. В теме «Сертификаты IRS» нажмите кнопку «Продолжить». Следуйте инструкциям на экране и при запросе введите необходимую информацию.

На веб-сайте пользовательских сборов необходимо ввести следующую информацию.

Имя заявителя.

ИНН заявителя или EIN.

Имя отправителя (имя физического или юридического лица, отправляющего платеж).

Контактный адрес электронной почты.

Контактный телефон.

Количество представленных форм 8802.

Сумма платежа.

Выбор банковского счета (Автоматическая расчетная палата (ACH)), дебетовой или кредитной карты, при котором откроется окно с информацией о счете.

После того, как IRS обработает ваш электронный платеж, вы получите номер электронного подтверждения платежа для транзакции. Перед подачей заявки введите номер электронного подтверждения платежа на странице 1 формы 8802. Вы можете использовать либо идентификатор отслеживания агентства, либо Pay.gov ID в качестве номера подтверждения электронного платежа. Любой из них приемлем. Если вы совершаете электронный платеж с использованием нескольких форм 8802, напишите один и тот же номер электронного подтверждения платежа на каждой форме. IRS не будет обрабатывать форму 8802, если в заявлении не указан номер электронного подтверждения платежа.

IRS не будет обрабатывать форму 8802, если в заявлении не указан номер электронного подтверждения платежа.

Дополнительная плата за пользование

Если отдел сертификации проживания в США свяжется с вами, чтобы внести дополнительный платеж, вы можете использовать страницу электронных платежей в Pay.gov (обсуждалось ранее), чтобы произвести оплату. Установите флажок «Доплата» на экране ввода.

Куда подавать

Метод, с помощью которого вы можете отправить форму 8802 в IRS, зависит от того, как вы решите платить сбор за пользование.

Оплата чеком или денежным переводом

Если вы оплачиваете сбор за пользователя чеком или денежным переводом, отправьте платеж, форму 8802 и все необходимые приложения по адресу:

Internal Revenue ServiceСертификат проживания в США

Philadelphia, PA 19255-0625

Или частной службой доставки по номеру:

Налоговая служба2970 Маркет-стрит

BLN # 3-E08.

123

123 Филадельфия, Пенсильвания 19104-5016

Электронный платеж

После того, как вы получили свой номер электронного подтверждения платежа и ввели его на странице 1 формы 8802, вы можете отправить форму 8802 и все необходимые приложения по почте, в частную службу доставки или по факсу (см. Ниже ограничения на использование передачи по факсу. ).

Если вы оплачиваете абонентскую плату электронным платежом, отправьте форму 8802 и все необходимые приложения по адресу:

КазначействоНалоговая служба

Филадельфия, Пенсильвания 19255-0625

Или частной службой доставки по номеру:

2970 Маркет-стрит

BLN # 3-E08.123

Филадельфия, Пенсильвания 19104-5016

Факс.

Вы можете отправить по факсу до 10 форм 8802 (включая все необходимые вложения) не более 100 страниц на указанные ниже номера факсов. Вы должны использовать титульный лист факса с указанием количества страниц, включенных в передачу.

Вы должны использовать титульный лист факса с указанием количества страниц, включенных в передачу.

Доступны следующие номера факсов.

877-824-9110 (только в США, бесплатно).

304-707-9792 (внутри или за пределами США, платный).

Кто имеет право на получение формы 6166

Как правило, в соответствии с соглашением о подоходном налоге физическое или юридическое лицо является резидентом США, если физическое или юридическое лицо подлежит налогообложению в США по причине проживания, гражданства, места регистрации или других аналогичных критериев. Резиденты США облагаются налогом в Соединенных Штатах со своего мирового дохода. Предприятие может рассматриваться как подлежащее обложению налогом на его мировой доход, даже если оно по закону освобождено от налога, например, пенсионный фонд или благотворительная организация.Точно так же физические лица считаются подлежащими налогообложению, даже если их доход меньше суммы, которая потребовала бы подачи налоговой декларации.

Как правило, IRS выдает форму 6166 только в том случае, если может подтвердить, что для года, на который запрашивается сертификат, применимо одно из следующих условий.

Вы подали соответствующую налоговую декларацию (например, форму 1120 для местной корпорации).

В случае сертификационного года, за который возврат еще не наступил, вы подали декларацию за последний год, за который должен был возврат.

От вас не требуется подавать декларацию о доходах за налоговый период, на котором будет основываться сертификация, а также другая документация.

Кто не имеет права на получение формы 6166

Как правило, вы не имеете права на получение формы 6166, если для налогового периода, для которого основана ваша форма 6166, применимо любое из следующих условий.

Вы не подали обязательную декларацию в США.

Вы подали декларацию как нерезидент (включая форму 1040-NR, форму 1040-NR-EZ (до 2020 налогового года), форму 1120-F, форму 1120-FSC или любую из налоговых форм США).

Вы являетесь физическим лицом с двойным резидентом, которое сделало (или намеревается сделать), в соответствии с положением о разрешении тай-брейков в рамках применимого договора, определение того, что вы не являетесь резидентом Соединенных Штатов, а являетесь резидентом другой страны-участницы договора. . Для получения дополнительной информации и примеров см. Раздел 301 Правил.7701 (б) -7.

Вы являетесь финансово прозрачным юридическим лицом, организованным в Соединенных Штатах (то есть внутренним партнерством, внутренним доверительным фондом или местным ООО, не рассматриваемым как юридическое лицо, отдельное от его владельца), и у вас нет партнеров, бенефициаров или владельцев в США.

Организация, запрашивающая сертификацию, является освобожденной организацией, не зарегистрированной в США.

Организация, запрашивающая сертификацию, – это траст, который является частью плана вознаграждений работникам в течение первого года существования плана вознаграждений работникам и не управляется квалифицированным банком-хранителем, как это определено в 17 CFR 275.

206 (4) -2 (d) (6) (i).

206 (4) -2 (d) (6) (i).

206 (4) -2 (d) (6) (i).Особые правила

Сертификация в течение 3 лет

Поместья, планы / трасты вознаграждений работникам и освобожденные от налога организации (строки 4d, 4g и 4h) могут подать форму 8802, охватывающую период до 3 лет (текущий год и следующие два налоговых года). Если вы запрашиваете сертификацию в соответствии с этой процедурой, вы должны подавать форму 8802 на каждый год, но для лет 2 и 3 вам нужно только приложить копию формы 8802 года 1 (включая заявление о штрафах за лжесвидетельство), при условии, что нет существенные изменения информации, введенной в Форму 8802 в течение 1 года.

Сертификация не будет выдаваться трасту, который является частью плана вознаграждений работникам, в течение первого года существования плана вознаграждений работникам, если только он не находится в ведении квалифицированного банка-хранителя, как это определено в 17 CFR 275.206 (4) -2 (d ) (6) (i).

Примечание.

Если вы решите использовать трехлетнюю процедуру, напишите «Заполнено в соответствии с трехлетней процедурой» вверху страницы 1 формы (форм) 8802, заполняемой за каждый год.

Вы не можете использовать эту процедуру, если произошло существенное изменение фактов (включая имя или постоянный адрес) в отношении имущества, плана / траста вознаграждений сотрудникам или освобожденной от налога организации в течение периода, на который запрашивается сертификация.

Первый год.

В первый год, на который запрашивается сертификация в соответствии с этой процедурой, вы должны предоставить заполненную форму 8802, подписанную и датированную заявителем, с указанием текущего года в строке 7. Приложите форму 2848 или форму 8821, если применимо, к форме 8802. Форма 2848 или форма 8821 должна применяться ко всем годам, на которые запрашивается сертификат. О правилах, касающихся форм 2848 и 8821, включая трехлетнюю процедуру, см. , строка 3b.Информация о стороннем доверенном лице , позже.

, строка 3b.Информация о стороннем доверенном лице , позже.

В год 1 требуется штраф за заявление о лжесвидетельстве, в котором указано, что заявитель является резидентом США и будет оставаться таковым в течение текущего налогового года и следующих 2 налоговых лет. См. Таблицу 2, где указаны штрафы за заявление о лжесвидетельстве за трехлетнюю процедуру, которую вы должны указать в строке 10 формы 8802 или приложить к форме.

Второй год.

Во второй год, на который запрашивается сертификация в соответствии с этой процедурой, вы должны предоставить заполненную форму 8802 с запросом сертификации за год 2 с копией формы 8802 года 1 (включая штрафы за лжесвидетельство) и прилагаемой формы 2848 или формы 8821 , применимо.

Введите текущий год в строке 7. В форме 8802, поданной в течение 2-го года, не требуются штрафные санкции за лжесвидетельство и подпись. Однако вы должны ввести в строке «См. Прилагаемую форму 8802 года 1, поданную в соответствии с трехлетней процедурой». 10.

10.

Третий год.

На третий год, на который запрашивается сертификация в соответствии с этой процедурой, вы должны подать заполненную форму 8802 с запросом сертификации за год 3 и приложить копию формы 8802 года 1 (включая штрафы за лжесвидетельство) и форму 2848 или форму 8821 прилагается, если применимо.

Введите текущий год в строке 7. В форме 8802, поданной в течение 3-го года, не требуется штрафов за заявление о лжесвидетельстве и подпись. Однако вы должны ввести в строке «См. Прилагаемую форму 8802 года 1, поданную в соответствии с трехлетней процедурой». 10.

Форма 8802 заполнена перед возвратом Отправлено IRS

Если ваша налоговая декларация не была отправлена IRS к моменту подачи формы 8802, вы получите запрос на предоставление подписанной копии вашей последней декларации.Если вы недавно подали декларацию, обработка вашего заявления может занять меньше времени, если вы приложите копию декларации о доходах к форме 8802. Напишите «КОПИЯ – не обрабатывать» в налоговой декларации.

Напишите «КОПИЯ – не обрабатывать» в налоговой декларации.

Лица, проживающие за пределами США

Если вы относитесь к одной из следующих категорий в текущем или предыдущем налоговом году, для которого вы запрашиваете сертификацию, вы должны подать заявление и документацию, как описано ниже, вместе с формой 8802.

Вы являетесь резидентом в соответствии с внутренним законодательством Соединенных Штатов и страны-участницы договора, для которой вы запрашиваете сертификацию (вы являетесь двойным резидентом).

Вы являетесь законным постоянным жителем (держателем грин-карты) США или гражданином США, заполнившим форму 2555.

Вы добросовестно проживаете на территории США.

Если вы являетесь двойным резидентом, указанным выше в категории 1, ваш запрос может быть отклонен, если вы не предоставите доказательства, подтверждающие, что вы являетесь резидентом Соединенных Штатов в соответствии с положением о разрешении конфликтов в статье о резидентстве в договоре со страной. для которого вы запрашиваете сертификацию.

для которого вы запрашиваете сертификацию.

Если вы относитесь к категории 2 или 3, приложите заявление и документацию, чтобы установить, почему вы считаете, что вам следует иметь право на получение сертификата в качестве резидента Соединенных Штатов для целей соответствующего договора. Согласно многим соглашениям США, граждане США или держатели грин-карт, которые не имеют существенного присутствия, постоянного места жительства или обычного проживания в Соединенных Штатах в течение налогового года, не имеют права на льготы по соглашению. Граждане США или держатели грин-карты, проживающие за пределами США, должны изучить конкретное соглашение, чтобы определить, имеют ли они право на льготы по соглашению и U.С. свидетельство о резидентстве. См. Исключения ниже.

Если вы отнесены к категории 2 и требуете льгот по соглашению в соответствии с положением, применимым к платежам, полученным в связи с преподавательской или исследовательской деятельностью, см. Таблицу 2, где указаны штрафы за заявление о лжесвидетельстве, вы должны либо указать в строке 10 формы 8802, либо приложить к ней форма.

Вам не нужно прилагать дополнительное заявление или запрошенную документацию, если вы:

являются U.Гражданин S. или владелец грин-карты; и

запрашивают сертификацию только для Бангладеш, Болгарии, Кипра, Венгрии, Исландии, Индии, Казахстана, Мальты, Новой Зеландии, России, Южной Африки, Шри-Ланки или Украины; и

Страна, для которой вы запрашиваете сертификат, и страна вашего проживания не совпадают.

Форма 1116, иностранный налоговый кредит

Если вы подали или намереваетесь подать форму 1116 с требованием иностранного налогового кредита, превышающего 5000 долларов США.S. или иностранный налоговый кредит на любую сумму иностранного заработанного дохода за налоговый период, на который запрашивается подтверждение, вы должны предоставить доказательства того, что вы были (или будете, если запрос относится к текущему году) резидентом США. и что уплаченные иностранные налоги не взимались, потому что вы были резидентом иностранного государства.

Кроме того, физические лица, которые уже подали свою федеральную налоговую декларацию, должны предоставить ее копию, включая любую информационную декларацию (-ы), относящуюся к доходу, например, форму W-2 или форму 1099, вместе с формой 1116.Ваш запрос на получение свидетельства о резидентстве в США может быть отклонен, если вы не предоставите дополнительные материалы.

Соединенное Королевство

Если вы подаете заявление на получение льготы у источника из подоходного налога Соединенного Королевства (Великобритания) или подаете заявление о возмещении подоходного налога Великобритании, вам может потребоваться заполнить форму сертификации Великобритании (для физических лиц в США 2002 или для компаний в США) в дополнение к Форма 8802. Чтобы получить копии этих форм, обратитесь в HM Revenue and Customs.

В Интернете по адресу

HMRC.gov.uk, введите «Двойное налогообложение в США» в поле поиска и прокрутите вниз до ссылки на Форму US-Individual 2002 или Форму US-Company.

Звоните 44-135-535-9022, если звоните из-за пределов Великобритании, или 0300-200-3300, если звоните из Великобритании.

Отправьте заполненную форму Великобритании в IRS вместе с заполненной формой 8802.

Флажки вверху страницы 1

Дополнительные запросы

Установите этот флажок, если вы отправляете форму 8802 для запроса дополнительных форм 6166 за налоговый период, для которого IRS ранее выдало вам форму 6166.Дополнительные запросы по отдельной Форме 8802 потребуют оплаты применимого невозмещаемого пользовательского сбора. См. User Fee, ранее.

Кандидат может использовать эту дополнительную процедуру запроса только в том случае, если нет изменений в налоговой информации заявителя, представленной в исходной форме 8802. Заявитель может использовать эту процедуру для получения формы 6166 для любой страны или стран, независимо от того, была ли страна указанные в ранее поданной форме 8802. Дополнительный запрос формы 6166 с использованием этой процедуры должен быть сделан в течение 12 месяцев с момента последней выданной формы 6166, относящейся к тому же налоговому периоду.

Дополнительный запрос формы 6166 с использованием этой процедуры должен быть сделан в течение 12 месяцев с момента последней выданной формы 6166, относящейся к тому же налоговому периоду.

Дополнительная документация.

Если вы запрашиваете сертификацию для ранее определенной страны и если для первоначального заявления требовалась дополнительная документация, ее не нужно повторно отправлять с запросом дополнительной формы 6166. В строке подписи дополнительной формы запроса напишите ” См. Прилагаемую копию оригинальной формы 8802. ” Приложите копию оригинальной формы 8802.

Если вы запрашиваете форму 6166 для страны, не указанной в ранее поданной форме 8802, для которой требуется документация, которая ранее не была отправлена, вы должны приложить эту документацию к дополнительному запросу.Подпишите и поставьте дату на дополнительной форме запроса. Приложите копию оригинальной формы 8802.

Дополнительный запрос от сторонних лиц.

Сторонние назначенные лица не могут использовать эту специальную процедуру для запроса дополнительных форм 6166 для стран, которые изначально не были авторизованы налогоплательщиком в их ранее подписанной и датированной форме 8802. Если вы планируете использовать дополнительную процедуру запроса для авторизации стороннего назначенного лица чтобы запросить дополнительные Формы 6166 для страны, не указанной в вашей текущей Форме 8802, вы должны включить в строку 10 письменное заявление, разрешающее третьему лицу запрашивать Форму 6166, охватывающую тот же налоговый период для любой страны.

Форма иностранного требования

Установите этот флажок, если вы включили в форму 8802 форму иностранного требования, отправленную вам из-за границы. Подача или пропуск иностранной формы заявки не повлияет на вашу справку о резидентстве. Если IRS не имеет соглашения с иностранной страной о поставке даты или иным образом не обрабатывает форму, мы не будем ее обрабатывать и отправим вам форму иностранной претензии по почте.

Для получения дополнительной информации о зарубежных странах, с которыми IRS имеет соглашение об обработке формы иностранной претензии, позвоните в U.Отдел сертификации по месту жительства по телефону 267-941-1000 (не бесплатный номер).

Имя заявителя и идентификационный номер налогоплательщика США

В рамках подтверждения резидентства США IRS должно быть в состоянии сопоставить имя (имена) и идентификационный номер (а) налогоплательщика (ИНН) в этом заявлении с теми, которые ранее были проверены в любой декларации в США, поданной за налоговый период. на основании которой будет проводиться сертификация, или другой предоставленной вами документации.

Введите имя заявителя и ИНН точно так, как они указаны в U.S. декларация, поданная за налоговый период (-ы), на который будет основываться сертификация. Если от заявителя не требовалось подавать декларацию в США, введите имя заявителя и ИНН, как они указаны в документации, ранее предоставленной IRS (например, форма 8832), или в документации, предоставленной IRS (например, письмо с указанием ).

Совместный возврат.

Если совместная налоговая декларация была подана за налоговый период, на который будет основываться сертификация, введите имя супруга и ИНН точно так, как они указаны в поданной декларации.

Изменение имени налогоплательщика.

Если имя налогоплательщика изменилось с момента подачи последней формы 8802 в IRS, форма 8802 и разрешение на раскрытие налоговой информации для каждого физического или юридического лица должны быть представлены под новым именем налогоплательщика. Кроме того, налогоплательщик должен предоставить документацию об изменении имени с формой 8802 (например, договор доверительного управления, корпоративный устав).

Сертификатне будет выдан, если изменение имени не было обновлено в базе данных IRS.Компании, трасты или поместья могут уведомить IRS об изменении имени, установив соответствующий флажок в формах 1120, 1120S, 1065 или 1041 при заполнении. Физические лица могут указать изменение имени в форме 1040 при заполнении. Если вы измените свое имя и адрес, вы можете уведомить IRS об изменениях в форме 8822. Физические лица также должны уведомить Администрацию социального обеспечения (SSA) об изменении имени, заполнив форму SS-5 в SSA. См. Https://faq.ssa.gov/en-US/Topic/article/KA-01981 для получения дополнительной информации.

Для получения дополнительной информации о том, как сообщить IRS о своем новом имени, вы также можете обратиться в службу поддержки клиентов. Для предприятий – 800-829-4933. Для физических лиц – 800-829-1040. Если вы глухие, слабослышащие или страдаете дефектами речи и имеете доступ к оборудованию TTY / TDD, вы можете позвонить по телефону 800-829-4059.

Строка 2. Адрес заявителя

Введите свой адрес календарного года, на который вы запрашиваете сертификацию.Если вы являетесь физическим лицом, проживавшим за пределами США в течение года, на который запрашивается сертификат, к вам могут применяться особые правила в соответствии с Лица, проживающие за пределами США ранее.

Не входите в P.O. номер ящика или адрес C / O. В сертификации может быть отказано, если заявитель вводит P.O. ящик или адрес C / O.

Строка 3а. Почтовый адрес

Форму 6166 и любую связанную корреспонденцию можно отправить вам или назначенному третьему лицу по почте.Если вы укажете адрес в строке 3a, он будет использоваться для всей почтовой корреспонденции, связанной с вашим запросом по форме 6166. Если вы не укажете почтовый адрес в строке 3a, IRS отправит форму 6166 по адресу, указанному в строке 2. Если почтовый адрес, указанный в строке 3a, предназначен для назначенного третьей стороной, вы должны предоставить письменное разрешение в строке 3b для IRS передаст сертификацию третьей стороне.

Строка 3б. Информация о стороннем доверенном лице

Введите имя стороннего представителя (лиц) в строке 3b формы 8802.Предоставление этой информации представляет собой письменное разрешение IRS на связь с третьими лицами, указанными в строке 3b, когда вы отправляете подписанную и датированную форму 8802.

Назначенным третьим лицом, указанным в строке 3b, должно быть лицо, с которым IRS может связаться для решения вопросов, связанных с обработкой вашей формы 8802. Это лицо должно быть осведомлено о форме 8802 и быть способным ответить на любые вопросы IRS относительно вашей формы. 8802. Если вы указываете юридическое лицо, такое как корпорация или траст, в строке 3b, укажите конкретное лицо в юридическом лице, которое может ответить на вопросы о вашей форме 8802.Если вы не укажете конкретное лицо, IRS имеет право общаться с любым лицом, нанятым организацией.

Если у вас несколько назначенных лиц, приложите список дополнительных назначенных лиц, не указанных в строке 3b, с которыми IRS может общаться в отношении вашей формы 8802. Если в строке 3b указан только один человек, IRS имеет право общаться только с этим лицом. .

Вы не обязаны вводить номер телефона или факса вашего стороннего представителя.Однако предоставление номера телефона или факса ускорит обработку вашей формы 8802, если у IRS возникнут какие-либо вопросы. Предоставляя номер телефона или факса, вы разрешаете IRS связываться с вашим сторонним назначенным лицом.

Централизованный файл авторизации (CAF) содержит информацию о третьих лицах, уполномоченных представлять налогоплательщиков перед IRS и / или получать и проверять конфиденциальную налоговую информацию. Если у вашего назначенного лица есть номер CAF, введите его в строку 3b.

Форма 8821 и Форма 2848.

Форма 8821 используется для разрешения раскрытия налоговой информации третьему лицу, назначенному налогоплательщиком. Форму 8821 нельзя использовать для уполномочивания третьей стороны подписать форму 8802 от вашего имени, и она не уполномочивает третье лицо представлять вас в IRS. В соответствии с разделом 6103 (c) и соответствующими нормативными актами, разрешение по форме 8821 не будет принято, если оно касается вопросов, не связанных с федеральным налогом.

Форма 2848 разрешает третьему лицу представлять вас в IRS.Только лица, практикующие до IRS, могут быть уполномочены представлять вас. Единственными лицами, которые могут быть признаны представителями, являются следующие.

Адвокаты.

Сертифицированные бухгалтеры.

зарегистрированных агентов.

Зарегистрированных актуариев (право вести практику в IRS ограничено).

Студенческий поверенный или CPA (необходимо получить разрешение на практику перед IRS).

Зарегистрированные агенты пенсионного плана (право заниматься практикой до IRS ограничено).

Определенные лица, имеющие особые отношения или статус с налогоплательщиком.

Для получения дополнительной информации см. Pub. 947.

Как правило, вам не нужно заполнять строку 3b, если вы приложили форму 2848 или форму 8821. В строке 3b напишите «См. Приложенное разрешение». Приложите форму 2848 или форму 8821 для каждой третьей стороны, которой вы разрешаете получать вашу налоговую информацию.Если у вас есть несколько сторонних назначенных лиц, см. Инструкции к Форме 2848 или Форме 8821.

Трехлетняя процедура.

В соответствии с трехлетней процедурой, назначенное третьей стороной лицо заполняет Форму 8802 в течение первого года, которая должна быть подписана заявителем и датирована. В следующие два налоговых года назначенный третьей стороной должен заполнить новую форму 8802, которая не требуется подписывать и датировать заявителем. Форма 2848 или форма 8821 должна быть приложена к форме 8802 в год 1 и должна указывать все годы в трехлетнем периоде, на который запрашивается сертификация.

Дополнительную информацию см. В разделе «Сертификация в рамках трехлетней процедуры » ранее.

Строка 4а. Индивидуальный

Держатель грин-карты.

Если вы являетесь иностранцем-резидентом с законным статусом постоянного резидента, который недавно прибыл в Соединенные Штаты, и вы еще не подали налоговую декларацию в США, вы должны предоставить копию своей текущей формы I-551. Вместо копии грин-карты можно приложить выписку из У.S. Служба гражданства и иммиграции (USCIS), которая сообщает ваш регистрационный номер иностранца, дату и порт въезда, дату рождения и классификацию. Для получения дополнительной информации об определении вашего статуса резидента США для целей налогообложения см. Иностранец-нерезидент или Иностранец-резидент в Pub. 519.

Другой иностранец, постоянно проживающий в США.

Лицо, не являющееся законным постоянным жителем США, но отвечающее «тесту на существенное присутствие» в соответствии с разделом 7701 (b), является иностранцем-резидентом для целей U.С. налогообложение. Если вы являетесь иностранцем-резидентом, проходящим проверку на наличие существенного присутствия, и еще не подали налоговую декларацию в США за год, за который запрашивается подтверждение, вы должны приложить копию своей текущей формы I-94. Введите дату (ГГГГММДД) изменения вашего статуса в предоставленной строке. Для получения информации об определении периода проживания см. Тест на существенное присутствие в Pub. 519.

Студенты, преподаватели и стажеры.

Если вы подали форму 1040 и находитесь в США по визе «F-1», «J-1», «M-1» или «Q-1», включите в форму 8802 следующее.

Заявление, объясняющее, почему была подана форма 1040.

Заявление и документация, подтверждающие, что вы указали свой мировой доход.

Примечание.

Иностранцы-нерезиденты, находящиеся в Соединенных Штатах по этим визам, могут быть освобождены от налогов в течение 2 или более лет и не являются иностранцами-резидентами в соответствии с проверкой существенного присутствия, в то время как они являются лицами, освобожденными от налогов. См. Раздел 7701 (b) (5).

Выборы в первый год.

Если вы являетесь физическим лицом, которое избрало или намеревается избрать первый год в соответствии с разделом 7701 (b) (4), применимым к году, на который запрашивается сертификация, введите дату (ГГГГММДД) вашего статуса резидента США для уплаты налогов. цели начнутся. Для получения дополнительной информации о выборах в первый год и определении периода проживания см. First-Year Choice в Pub. 519.

Если вы выбрали место жительства на первый год в соответствии с разделом 7701 (b) (4), применимым к году, на который вы запрашиваете сертификацию, приложите к форме 8802 заявление о выборах, которое вы подали вместе с вашей налоговой декларацией за налоговый год выборы.

Если за календарный год, на который запрашивается подтверждение, вы еще не подали заявление о выборе места жительства за первый год, приложите к форме 8802 заявление о том, что вы собираетесь подать такое заявление и имеете право участвовать в выборах.

Иностранец с двойным статусом.

Физическое лицо является иностранцем с двойным статусом для целей налогообложения США, если физическое лицо является иностранцем-резидентом неполный год и иностранцем-нерезидентом неполный год в течение календарного года (лет), на который запрашивается свидетельство.Двойной статус обычно возникает в год, когда физическое лицо приобретает статус резидента США или прекращает этот статус. Например, вы являетесь иностранцем с двойным статусом, если вы являетесь гражданином США или держателем грин-карты и утратили гражданство или статус держателя грин-карты в течение того же календарного года. Вы также можете быть иностранцем с двойным статусом, если вы являетесь иностранцем-нерезидентом, но в связи с прохождением теста на существенное присутствие стали иностранцем-резидентом в течение того же календарного года.

Классификация иностранцев с двойным статусом не возникает просто из-за временного отсутствия в Соединенных Штатах, и при этом несколько периодов временного отсутствия и повторного въезда в Соединенные Штаты не создают несколько периодов U.С. статус резидента и иногороднего. Для получения информации и примеров иностранца с двойным статусом, а также для определения срока вашего проживания см. Pub. 519.

Если вы отметили поле двойного статуса, введите даты (ГГГГММДД), которые соответствуют периоду, в течение которого вы были резидентом США в течение года (лет), на который запрашивается сертификат.

Заполнение формы 2555 на неполный год.

Установите этот флажок, если вы подали форму 2555, которая охватывала только часть года, на которую запрашивается сертификация.Для каждого года, в котором это применимо, введите восьмизначные даты (ГГГГММДД), которые соответствуют началу и окончанию периода, когда вы были резидентом США.

ИП.

Укажите в строке 6 тип налоговой декларации, имя, ИНН и любую другую информацию, которая потребовалась бы, если бы запрашивалась сертификация для индивидуального владельца, который подал Приложение C (Форма 1040).

Строка 4б. Партнерство

Партнерство не считается U.Резиденты S. по смыслу статьи о резидентстве соглашений США о подоходном налоге. Домашнее партнерство не считается резидентом США, даже если все партнеры являются резидентами США. Льготы по договору доступны только партнеру, который является резидентом США, чья распределяемая доля дохода партнерства включает статью дохода, выплачиваемую партнерству.

Примечание.

Форма 6166, выдаваемая партнерствам, будет включать прилагаемый список партнеров, которые являются резидентами США. IRS не удостоверяет процентную долю собственности перечисленных партнеров.Партнерство несет ответственность за предоставление такой информации налоговому агенту.

Включите следующие данные в форму 8802.

Имя и ИНН каждого партнера, для которого запрашивается сертификация, а также любая дополнительная информация, которая потребовалась бы, если бы сертификация запрашивалась для каждого из этих партнеров.

Авторизация (например, форма 8821) от каждого партнера, включая всех партнеров, перечисленных в многоуровневых партнерствах.Каждое разрешение должно прямо разрешать третьей стороне, запрашивающей, получать налоговую информацию партнера, и не должно касаться иных вопросов, кроме вопросов федерального налогообложения.

Если запрашивающая сторона не является партнером партнерства в течение налогового года, для которого запрашивается сертификация, разрешение партнерства должно прямо разрешать третьей стороне, запрашивающей, получать налоговую информацию партнерства. Разрешение не должно касаться иных вопросов, кроме вопросов федерального налогообложения.

ООО, классифицируемое как партнерство, следует вышеуказанным процедурам. Члены ООО рассматриваются как партнеры.

Номинальное партнерство.

Не устанавливайте флажок партнерства в строке 4b. Вместо этого проверьте строку 4j и приложите информацию, требуемую инструкциями.

Строка 4c. Доверие

Национальные и иностранные трасты и простые трасты могут быть сертифицированы для США.резидентство, если владелец траста доверителя или бенефициары простых трастов являются резидентами США. Внутренние комплексные трасты могут быть сертифицированы независимо от места жительства поселенца или бенефициаров.

Траст является внутренним, если суд в Соединенных Штатах может осуществлять первичный надзор за администрацией траста и одно или несколько лиц в США имеют право контролировать все существенные решения траста.

Доверитель.

Включите следующее в форму 8802.

Имя и ИНН каждого владельца, а также любая информация, которая потребовалась бы, если бы для каждого владельца запрашивалась сертификация.

Разрешение (например, форма 8821) от каждого владельца. Каждое разрешение должно прямо разрешать третьей стороне, запрашивающей, получать налоговую информацию о владельце, и не должно касаться иных вопросов, кроме вопросов федерального налогообложения.

Если запрашивающая сторона не является доверенным лицом траста, авторизация траста должна явно разрешать третьей стороне запрашивающей стороне получать налоговую информацию траста.Разрешение не должно касаться иных вопросов, кроме вопросов федерального налогообложения.

Если траст доверителя является иностранным трастом, также приложите копию формы 3520-A с заполненным заявлением о владельце траста иностранного доверителя.

Бытовой комплексный трест.

Если запрашивающая сторона не является доверенным лицом траста в течение налогового года, для которого запрашивается сертификация, авторизация траста должна явно разрешать третьей стороне, запрашивающей, получать налоговую информацию траста.Разрешение не должно касаться иных вопросов, кроме вопросов федерального налогообложения.

Простое доверие.

Простой траст не является резидентом, потому что весь его доход в настоящее время должен распределяться среди его бенефициаров. Следовательно, простой траст должен быть сертифицирован на уровне бенефициара. Включите следующее в форму 8802.

Имя и ИНН каждого получателя, а также любая информация, необходимая для удостоверения личности каждого получателя.

Авторизация (например, форма 8821) от каждого бенефициара. Каждое разрешение должно прямо разрешать третьей стороне, запрашивающей, получать налоговую информацию о получателе, и не должно касаться иных вопросов, кроме вопросов федерального налогообложения.

Если запрашивающая сторона не является доверенным лицом траста, авторизация траста должна явно разрешать третьей стороне запрашивающей стороне получать налоговую информацию траста. Разрешение не должно касаться иных вопросов, кроме вопросов федерального налогообложения.

Групповой траст, описанный в Rev. Rul. 81-100.

Групповой траст, получивший письмо с определением, подтверждающим его статус освобождения от уплаты налогов в соответствии с разделом 501 (a), должен приложить копию этого письма к форме 8802.

Групповой траст, который ищет выгоды от Швейцарии в отношении дивидендов, выплачиваемых швейцарской корпорацией, должен также приложить к форме 8802 имя каждого участника и заявление о том, что каждый указанный участник является трастом, составляющим часть плана, описанного в разделе 401 ( а), 403 (б) или 457 (б).

Ира.

Внутренние индивидуальные пенсионные соглашения (индивидуальные пенсионные счета в значении раздела 408 (a) и IRA Roth в значении раздела 408A) (вместе именуемые IRA) могут быть сертифицированы в качестве резидентов (без учета места проживания держателя IRA. ). Либо держатель IRA, либо попечитель IRA может запросить сертификацию от имени IRA.

Держатель IRA, запрашивающий сертификацию от имени IRA, должен предоставить имя и номер учетной записи IRA (то есть имя владельца IRA), ИНН держателя IRA и копию формы 8606 или формы 5498.Заполните оставшуюся часть формы 8802, как если бы IRA запрашивала сертификацию.

Банк или финансовое учреждение, выступающее в качестве доверительного управляющего для IRA, может запросить сертификацию для нескольких IRA, сгруппированных по годам и странам, для которых запрашивается сертификация. Банк или финансовое учреждение должны указать следующую информацию в форме 8802.

Список имен учетных записей IRA и номеров учетных записей, для которых требуется сертификация.

Заявление о том, что каждое указанное имя и номер учетной записи IRA является IRA по смыслу разделов 408 (a) или 408A.

Заявление о том, что банк или финансовое учреждение является попечителем IRA.

Общий целевой фонд, как определено в разделе 584.

Включите следующие данные в форму 8802.

Имя и ИНН каждого участника, а также любая информация, которая потребовалась бы, если бы для каждого участника запрашивалась сертификация.

Авторизация (например, форма 8821) от каждого участника.Каждое разрешение должно прямо разрешать третьей стороне, запрашивающей, получать налоговую информацию участника, и не должно касаться каких-либо вопросов, кроме вопросов федерального налогообложения. Если транзитная организация является участником, вы должны указать партнеров / акционеров / владельцев / участников / членов / бенефициаров в транзитной организации и получить разрешение от каждого такого участника.

Если запрашивающая сторона не является доверенным лицом траста, авторизация траста должна явно разрешать третьей стороне запрашивающей стороне получать налоговую информацию траста.Разрешение не должно касаться иных вопросов, кроме вопросов федерального налогообложения.

Общий трастовый фонд, который ищет выгоды от Швейцарии в отношении дивидендов, выплачиваемых швейцарской корпорацией, должен также приложить к форме 8802 имя каждого участника и заявление о том, что каждый указанный участник является трастом, составляющим часть плана, описанного в раздел 401 (a), 403 (b) или 457 (b), или является трастом, составляющим часть плана, описанного в разделах 401 (a), 403 (b) или 457 (b), который находится в групповом трасте описан в Rev.Rul. 81-100, 1981-13 I.R.B. 33, как пояснил и модифицировал преподобный Рул. 2004-67, доступно на IRS.gov/irb/2004-28_IRB#RR-2004-67 и изменено преподобным Рул. 2011-1, доступно на IRS.gov/irb/2011-02_IRB#RR-2011-1, и Rev. Rul. 2014-24, доступно на IRS.gov/irb/2014-37_IRB#RR-2014-24. Также см. Уведомление 2012-6, доступное на IRS.gov/irb/2012-03_IRB#NOT-2012-6.

Строка 4г. Поместье

Если вы заполняете форму 8802 от имени наследника умершего, вы должны предоставить доказательство того, что вы являетесь исполнителем или администратором имущества умершего.Форма 8802 может быть подана от имени наследственного имущества за год смерти налогоплательщика или любой предшествующий год. Доказательство может включать в себя справку из суда, в которой указывается ваш исполнитель или управляющий имуществом. Сертификация резидента США будет основана на налоговой информации и резидентстве умершего.

Трехлетняя процедура.

Если вы установите флажок 4d, вы сможете использовать трехлетнюю процедуру. См. Раздел «Сертификация в рамках трехлетней процедуры » ранее.

Строка 4д.Корпорация

Как правило, корпорация является резидентом, имеющим право на получение свидетельства о резидентстве в США, только если она зарегистрирована в Соединенных Штатах. Некорпоративное внутреннее предприятие, такое как LLC, может быть резидентом, если это ассоциация, облагаемая налогом как корпорация.

Определенные иностранные корпорации могут считаться национальными корпорациями, если они квалифицируются как корпорации США в соответствии с разделами 269B, 953 (d) и 1504 (d). Только канадские и мексиканские корпорации имеют право считаться национальными корпорациями в соответствии с разделом 1504 (d).Иностранные корпорации могут получить свидетельство о резидентстве, если они смогут подтвердить, что подпадают под действие этих разделов Кодекса.

Корпорации, запрашивающие подтверждение статуса резидента США от имени своих дочерних компаний, должны приложить список дочерних компаний и форму 851, поданную вместе с консолидированной декларацией корпорации.

Корпорация с двойным резидентом.

Если вы запрашиваете свидетельство для получения льгот по соглашению в другой стране проживания, указанной в строке 4e, свидетельство зависит от условий статьи о проживании в соответствующем соглашении.Если договор предусматривает, что льготы доступны только в том случае, если компетентные органы достигнут взаимного согласия в этом отношении, запросите помощь компетентного органа в соответствии с Rev. Proc. 2015-40, доступно на IRS.gov/irb/2015-35_IRB#RP-2015-40, до подачи заявки на сертификацию.

Строка 4f. S Corporation

КорпорацииS не считаются резидентами США по смыслу статьи о резидентстве соглашений США о подоходном налоге. Льготы по договору доступны только акционеру, который является гражданином США.S. резидент для целей применимого договора.

Включите следующие данные в форму 8802.

Имя и ИНН каждого акционера, для которого запрашивается сертификация, а также любая дополнительная информация, которая потребовалась бы, если бы сертификация запрашивалась для каждого из этих акционеров.

Разрешение (например, форма 8821) от каждого акционера. Каждое разрешение должно прямо разрешать третьей стороне, запрашивающей, получать налоговую информацию акционера, и не должно касаться каких-либо вопросов, кроме вопросов федерального налогообложения.

Если запрашивающая сторона не является акционером корпорации S в течение налогового года, для которого запрашивается сертификация, разрешение от должностного лица с юридическими полномочиями связывать корпорацию обязательством корпорации должно прямо разрешать третьей стороне, запрашивающей, получать налоговую информацию корпорации. Разрешение не должно касаться иных вопросов, кроме вопросов федерального налогообложения.

Линия 4г. План вознаграждений сотрудникам / Доверие

Доверительные фонды, которые являются частью плана вознаграждений сотрудникам, который требуется для подачи формы 5500, должны включать копию подписанной формы 5500 с формой 8802.

План для сотрудников, не подпадающий под действие Закона о пенсионном обеспечении сотрудников (ERISA) или не требующий подачи формы 5500 по иным причинам, должен включать в себя вместе с формой 8802 копию письма об определении плана вознаграждений сотрудникам.

План сотрудника, не требующий подачи формы 5500 и не имеющий письма с решением, должен предоставлять доказательства того, что он имеет право на сертификацию. Он также должен предоставить заявление о наказании за лжесвидетельство, объясняющее, почему не требуется подавать форму 5500 и почему у нее нет письма-решения.

Сертификацияне будет выдаваться трасту, который является частью плана вознаграждений работникам, в течение первого года существования плана вознаграждений работникам, если только он не находится в ведении квалифицированного банка-хранителя, как это определено в 17 CFR 275.206 (4) -2 (d ) (6) (i).

Трехлетняя процедура.

Если вы установите флажок 4g, вы сможете использовать трехлетнюю процедуру. См. Раздел «Сертификация в рамках трехлетней процедуры » ранее.

Строка 4ч.Освобожденная организация

Как правило, организация, освобожденная от подоходного налога в США, должна:

Выполнили требования к возврату информации серии 990, а

Приложите к форме 8802 копию письма с определением организации от IRS или, если организация является подчиненной в групповом освобождении, письмо с определением для центральной организации.

Организация, освобожденная от уплаты налогов, которая не получила письмо с определением IRS, подтверждающее ее статус освобождения, но выполнила требования к заполнению формы серии 990 для заявленного статуса освобожденной от уплаты налогов, может подать письмо о наказании за лжесвидетельство от уполномоченного должностного лица, в котором говорится, что организация освобождена от уплаты налогов. федеральный подоходный налог и указание положения об освобождении от налогов в соответствии с Налоговым кодексом.Заявление должно включать подтверждение того, что письмо о подтверждении статуса резидента, выданное IRS, не является письмом с постановлением или определением в отношении статуса организации, освобожденной от налогов для целей федерального налогообложения в целом, или в отношении вычета взносов в пользу или для использования организации в соответствии с разделом 170. , и на него нельзя полагаться.

IRS не будет выдавать форму 6166 освобожденной от налогообложения организации, которая не обязана подавать декларацию о доходах в США и которая не получила письмо с решением, если такая организация не имеет других средств доказательства U.S. резидентство для целей налогового соглашения. Для такой организации включите в форму 8802 устав организации, корпоративный устав, договор доверительного управления и т. Д.

Государственное учреждение.

Федеральное, государственное или местное правительственное учреждение должно приложить к Форме 8802 копию письма с определением, постановления частного письма или постановления о доходах в отношении его освобожденного от налогов или государственного статуса, если оно у него есть. Федеральное правительство, правительство штата или местное правительство, которое не получило письмо-определение, постановление частного письма или постановление о доходах, может подать в письменной форме на официальном правительственном бланке письмо о наказании за лжесвидетельство от законно уполномоченного государственного должностного лица, в котором говорится, что организация государственное учреждение.Заявление должно включать подтверждение того, что письмо о государственном подтверждении статуса резидента по форме 6166, выданное IRS, не является письмом с постановлением или постановлением, касающимся государственного или освобожденного от налогов статуса организации для целей федерального налогообложения в целом или относительно вычета взносов на или для использования организация в соответствии с разделом 170, и на нее нельзя полагаться как на таковую.

Трехлетняя процедура.

Если вы отметите поле 4h, вы сможете использовать трехлетнюю процедуру.См. Раздел «Сертификация в рамках трехлетней процедуры » ранее.

Строка 4i. Неучтенная организация

Неучтенные лица (DRE) не считаются резидентами США по смыслу статьи о резидентстве соглашений США о подоходном налоге. Льготы по договору будут доступны только владельцу DRE, который является резидентом США. Тип DRE должен быть указан в строке 4i.

Примечание.

См. Строку 5 для получения дополнительной информации о владельце DRE, которая может потребоваться для включения в вашу форму 8802.

Строка 4j. Номинальный кандидат

Если вы выступаете в качестве кандидата от другого физического или юридического лица, вы должны предоставить всю сертификационную информацию, необходимую для каждого физического или юридического лица, от имени которого вы выступаете в качестве номинального держателя. Например, если вы выступаете в качестве кандидата от иностранца-резидента, вы должны приложить информацию, требуемую от заявителей, которые являются иностранцами-резидентами. Аналогичным образом, если одна из организаций, в которой вы выступаете в качестве номинального держателя, является партнерством, вы должны предоставить информацию о сертификации для каждого из партнеров, запрашивающих сертификацию.Кроме того, вы должны указать следующее в форме 8802.

Разрешение (например, форма 8821) от каждого физического или юридического лица. Каждое разрешение должно прямо разрешать номинальному заявителю получать налоговую информацию физического или юридического лица и не должно касаться каких-либо вопросов, кроме вопросов федерального налогообложения.

Заявление о наказании за лжесвидетельство, подписанное лицом, имеющим законные полномочия связывать номинального заявителя, в котором прямо указывается, что номинальный заявитель действует в качестве агента от имени вышеуказанного лица (лиц) или организации (лиц), для которых Форма 6166 запрашивается.

Примечание.

Если вы являетесь номинальным партнером, просьба не предоставлять информацию о ваших партнерах. Местожительство ваших партнеров проверяться не будет.

Строка 5. Заявление, необходимое, если заявитель не подавал налоговую декларацию в США

Если от заявителя не требовалось подавать декларацию о доходах в США за налоговые периоды, на которые будет основываться сертификация, отметьте соответствующий квадрат рядом с «Нет.«Если заявитель не подходит ни под одну из перечисленных категорий, отметьте« Другое »и в пунктирной линии, которая следует за ним, введите раздел кода, который освобождает заявителя от требования подавать декларацию о подоходном налоге в США. См. Заявление в Таблице 1. требуется, если заявитель не подавал декларацию о доходах в США.

Таблица 1. Справка, необходимая, если заявитель не подавал налоговую декларацию в США

| ЕСЛИ от заявителя не требовалось подавать U.S. декларация о доходах и заявитель … | ТО … |

|---|---|

| физическое лицо | приложите подтверждение дохода (например, отчет о доходах, форма W-2, форма 1099 и т. Д.) И письменное заявление, в котором объясняется, почему физическое лицо не обязано подавать налоговую декларацию за налоговый период (периоды) для на которой основана сертификация. Если человек является гражданином США, письменное заявление должно быть сделано под страхом наказания за лжесвидетельство. |

| ребенок младше 19 лет или младше 24 лет, если он учится на дневном отделении, чей родитель (-и) решил сообщить о доходе ребенка по возвращении | приложите подписанную копию формы 8814. |

| квалифицированная дочерняя компания подраздела S (QSub) (укажите информацию о материнской корпорации S в строке 6 формы 8802) | приложите подтверждение выбора, сделанного в форме 8869, и всех других требований, перечисленных в инструкциях к строке 4f, которые применяются к материнской корпорации S. |

| траст или имущество | приложите объяснение, почему траст или имущество не требуется для подачи формы 1041. |

| общий целевой фонд | приложите копию письма с определением или доказательство того, что участник не обязан подавать. |

| групповой траст | приложить копию письма-определения или постановления частного письма. |

| партнерство, описанное в разделе 761 (а) | приложите копию раздела 761 (a) выборов, представленного с формой 1065, или заявление от генерального партнера, которое подписано и датировано в соответствии с наказанием за лжесвидетельство. См. Таблицу 2 «Штрафы за лжесвидетельство в текущем году». |

| государственное учреждение | представить в письменной форме на официальном бланке правительства объяснение того, почему государственное учреждение освобождено от требования подачи документов.Письмо должно включать подтверждение того, что письмо о подтверждении статуса государственного резидента по форме 6166, выданное IRS, не является письмом с постановлением или постановлением относительно государственного или освобожденного от налогов статуса организации для целей федерального налогообложения в целом или относительно вычета взносов в или для использования организация в соответствии с разделом 170, и на нее нельзя полагаться как таковую. Государственный служащий, имеющий право связывать обязательствами организацию или агентство, должен подписать письмо и поставить дату под угрозой наказания за лжесвидетельство. |

| иностранное партнерство | включает всю информацию, указанную в инструкциях в строке 4b для каждого партнера, запрашивающего сертификацию. |