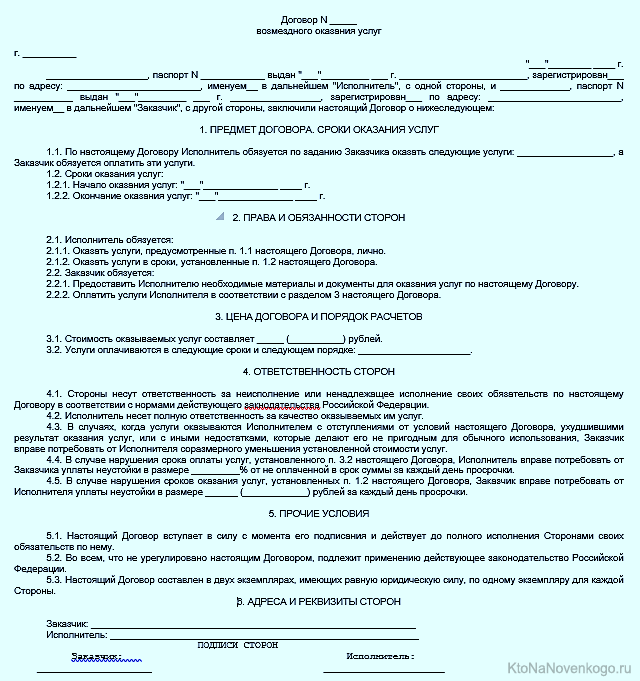

Договор на оказание бухгалтерских услуг с юридическим лицом образец: Договор на оказание бухгалтерских услуг

Договор на оказание бухгалтерских услуг

ДОГОВОР

на оказание бухгалтерских услугг.

«» 2021 г.

в лице , действующего на основании , именуемый в дальнейшем «Заказчик», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Исполнитель», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:1. ПРЕДМЕТ ДОГОВОРА

1.1. Заказчик поручает и оплачивает, а Исполнитель обязуется оказывать комплекс услуг по ведению бухгалтерского и/или налогового учета Заказчика, согласно тарифному плану, соответствующему системе налогообложения Заказчика, а также иные дополнительные услуги в порядке и на условиях, определенных настоящим Договором.

1.2. Тарифный план указан в Приложении №1 к Договору.

1.3. Список дополнительных услуг указан в Приложении №2 к Договору.

1.4. Услуги по договору оказываются с использованием лицензионного программного продукта «1С: Бухгалтерия 8».

1.5. Копия базы «1С: Бухгалтерия 8», в которой велась бухгалтерия Заказчика, предоставляется по требованию Заказчика бесплатно.

1.6. Для оперативного управления Договором, принятия решений и обеспечения условий исполнения обязательств по Договору Стороны назначают уполномоченных представителей. Список уполномоченных представителей и сфера их полномочий и ответственности определен в Приложении №3 к Договору.

2. СТОИМОСТЬ УСЛУГ И ПОРЯДОК РАСЧЕТОВ. ПОРЯДОК СДАЧИ-ПРИЕМКИ УСЛУГ

2.1. Стоимость услуг, оказываемых Исполнителем по Договору, определяется, исходя из Тарифного плана и Списка Дополнительных услуг (Приложение №1 к Договору, Приложение №2 к Договору).

2.2. Объемы предоставляемых услуг фиксируются в Заявке на выполнение услуг (Приложение №4 к Договору).

2.3. Список необходимых услуг Заказчик определяет самостоятельно. Услуги, включенные, в Тарифный план носят рекомендательный характер.

2.4. Документы для оказания бухгалтерских услуг могут быть предоставлены лично по адресу: , в официальные рабочие дни с 9.00 до 18.00ч или путем отправки сканированных копий на электронную почту Исполнителя: .

2.5. Вся переписка с Заказчиком по данному электронному адресу носит официальный характер.

2.6. Срок и графики предоставления документов указаны в Приложении №5 к Договору. При нарушении срока предоставляемых документов более чем на календарных дней с установленной даты срока стоимость бухгалтерских услуг увеличивается на % , а при нарушении срока предоставляемых документов более чем на календарных дней стоимость бухгалтерских услуг увеличивается на % за тот месяц за который были нарушены сроки предоставления документов.

2.7. После предоставления документов производится их фактический подсчет для определения количества операций первичного учета для ввода в «1С: Бухгалтерия 8». Операцией в данном договоре являются следующие первичные документы (операции): товарные накладные до наименований, акты выполненных работ (услуг) до наименований, товарные чеки до наименований, кассовые чеки, движения (операции) по расчетному счету. Документы свыше наименований тарифицируются как несколько операций, по наименований каждая. Счета на оплату и счета-фактуры, не тарифицируются. При отсутствии первичного документа (товарной накладной, акта выполненных услуг), на основании которых была выставлена данная счет-фактура, счет-фактура к учету не принимается.

Документы свыше наименований тарифицируются как несколько операций, по наименований каждая. Счета на оплату и счета-фактуры, не тарифицируются. При отсутствии первичного документа (товарной накладной, акта выполненных услуг), на основании которых была выставлена данная счет-фактура, счет-фактура к учету не принимается.

2.8. После подсчета документов и тарификации операций Заказчиком подписывается Заявка на выполнение услуг (Приложение №4 к Договору).

2.9. На основании Заявки Исполнитель выставляет счет на оказание бухгалтерских услуг, который Заказчик обязуется оплатить в течение рабочих дней, но не позднее чем за дня до сдачи первого отчета в соответствии с системой налогообложения Заказчика.

2.10. Исполнитель в течение рабочих дней по завершении услуг представляет Заказчику Акт выполненных работ (услуг) в двух экземплярах. Заказчик обязан в течение рабочих дней подписать Акт выполненных работ (услуг), полученного от Исполнителя, и возвратить один экземпляр Исполнителю, либо в указанный срок предоставить Исполнителю письменный мотивированный отказ от подписания Акта выполненных услуг. В случае получения Исполнителем письменного мотивированного отказа Заказчика Стороны составляют двусторонний акт с перечнем необходимых исправлений и сроками их выполнения. В случае неполучения от Заказчика в течение рабочих дней подписанных Акта сдачи-приемки услуг или письменного мотивированного отказа, документы будут считаться утвержденными Сторонами, а услуги оказанными надлежащим образом.

В случае получения Исполнителем письменного мотивированного отказа Заказчика Стороны составляют двусторонний акт с перечнем необходимых исправлений и сроками их выполнения. В случае неполучения от Заказчика в течение рабочих дней подписанных Акта сдачи-приемки услуг или письменного мотивированного отказа, документы будут считаться утвержденными Сторонами, а услуги оказанными надлежащим образом.

2.11. После оказания бухгалтерских услуг вся первичная документация храниться у Заказчика. Передача первичной документации Исполнителем Заказчику осуществляется путем подписания Акта приема-передачи документов (Приложение №6 к договору). При передаче документов по электронной почте путем предоставления сканированных копий, данный вид передачи отражается в Заявке и данный Акт приема-передачи документов не оформляется.

2.12. Все расчеты по Договору производятся в рублях РФ, днем исполнения Заказчиком обязательств по Договору считается день зачисления средств на расчетный счет Исполнителя, либо внесения денежных средств в кассу Исполнителя.

2.13. Исполнитель имеет право не чаще одного раза в год корректировать тарифы на услуги, оказываемые Заказчику. Исполнитель сообщает Заказчику о корректировке тарифов на услуги путем направления соответствующего уведомления и новых тарифов на услуги не позднее чем за календарных дней до начала смены тарифов.

3. ПРАВА И ОБЯЗАННОСТИ ЗАКАЗЧИКА

3.1.Заказчик имеет право:

3.1.1. Требовать от Исполнителя надлежащего исполнения всех обязательств, принятых на себя в рамках Договора.

3.2.1. Давать в рамках настоящего договора письменные запросы , содержащие поручения и задания Исполнителю, при условии их соответствия действующему законодательству РФ.

3.2. Заказчик обязан:

3.2.1. Своевременно и в полном объеме оплачивать услуги Исполнителя.

3.2.2. В сроки (Приложение №5) передавать Исполнителю в полном объеме первичные документы и иные данные, необходимые для качественного и своевременного выполнения условий договора Исполнителем, полностью отвечая за достоверность предоставленных данных.

3.2.3. В случае предоставления первичных документов и данных позже сроков, установленных Регламентом взаимодействия (Приложение №5 к Договору), произвести оплату согласно п.2.6 настоящего договора. В случае предоставления первичных документов и данных позже сроков, установленных для сдачи отчетности и уплаты налогов и сборов, оплатить согласно Дополнительным услугам Исполнителя (Приложение №2 к Договору) перерасчет налогов и составление уточненных отчетов по налогам и сборам. Негативные последствия, связанные с несвоевременным предоставлением документов Заказчиком Исполнителю, относятся на счет Заказчика.

4. ПРАВА И ОБЯЗАННОСТИ ИСПОЛНИТЕЛЯ

4.1. Исполнитель имеет право:

4.1.1. В письменной и устной форме запрашивать у Заказчика информацию, необходимую для оказания услуг по настоящему Договору.

4.1.2. Приостановить оказание услуг по Договору в случае нарушения Заказчиком сроков оплаты услуг.

4.2. Исполнитель обязан:

4.2.1. Оказывать услуги по ведению бухгалтерского учета Заказчика, руководствуясь нормами и правилами ведения бухгалтерского и налогового учета, являющимися обязательными для применения всеми субъектами хозяйствования на территории РФ в соответствии с положениями действующего законодательства РФ.

4.2.2. Обеспечить качественное и своевременное оказание услуг по настоящему Договору на основании фактически полученных от Заказчика данных.

4.2.3. Извещать Заказчика обо всех обстоятельствах, препятствующих (частично или полностью) или могущих воспрепятствовать исполнению настоящего Договора, незамедлительно в дату возникновения указанных обстоятельств.

4.2.4. Консультировать Заказчика в рамках текущей финансово-хозяйственной деятельности Заказчика, отражаемой в регламентированном учете.

4.2.5. Выполнять поручения, задания, содержащиеся в письменных запросах Заказчика и соответствующие действующему законодательству РФ. В случае невозможности выполнения поручения или задания незамедлительно информировать об этом Заказчика.

4.2.6. Обеспечить сохранность документов и отчетности, получаемых и составляемых в ходе исполнения настоящего Договора, до момента передачи их Заказчику. По требованию Заказчика и в любом случае при прекращении настоящего Договора (прекращении оказания услуг) осуществить возврат Заказчику всех документов и отчетности, в течение рабочих дней с даты прекращения действия настоящего Договора.

4.2.7. По запросу Заказчика контактировать с должностными лицами ИФНС, Государственных внебюджетных фондов, органов статистики, давать необходимые объяснения, являться в соответствующий орган по вызову должностного лица. Взаимодействие Исполнителя с указанными контролирующими органами является дополнительной услугой и подлежит оплате в соответствии с Дополнительными услугами Исполнителя.

5. КОНФИДЕНЦИАЛЬНОСТЬ

5.1. Вся информация (кроме общедоступной), предоставленная Сторонами друг другу в процессе исполнения обязательств по Договору, вне зависимости от ее формы и способа предоставления, считается конфиденциальной.

5.2. Стороны не вправе использовать конфиденциальную информацию иначе как в рамках настоящего Договора и обязаны принять все меры к тому, чтобы предотвратить разглашение полученной информации.

5.3. Стороны вправе раскрывать конфиденциальную информацию в случаях, предусмотренных законодательными актами Российской Федерации, независимо от продолжения или прекращения договорных отношений и без ограничения срока давности, либо в случае раскрытия информации с письменного согласия Стороны, предоставившей соответствующую информацию.

5.4. Обязанность доказательства нарушения положений настоящего раздела возлагается на Сторону, заявившую о таком нарушении.

6. ОТВЕТСТВЕННОСТЬ СТОРОН

6.1. За неисполнение или ненадлежащее исполнение обязательств по Договору Стороны несут ответственность в соответствии с действующим законодательством РФ.

6.2. Исполнитель несет ответственность за соответствие бухгалтерского/налогового учета Заказчика требованиям законодательства РФ и своевременное отражение операций, связанных с движением имущества и обязательств Заказчика, кроме случаев нарушения Заказчиком п.3.2.2 и п.3.2.3 Договора.

6.3. Исполнитель несет ответственность за ущерб, причиненный Заказчику в связи с некачественным оказанием услуг. Исполнитель обязан возместить ущерб, причиненный Заказчику в размере сумм штрафов, уплаченных Заказчиком за ненадлежащее исполнение обязательств по расчетам с бюджетом. При этом законность и обоснованность взыскания с Заказчика указанных сумм штрафов должна быть подтверждена вступившим в законную силу решением Арбитражного суда за налоговый период, в котором Исполнитель оказывал услуги Заказчику..jpg)

6.4. Исполнитель не несет ответственность за своевременность уплаты Заказчиком налогов и сборов, причитающихся к уплате в бюджет за отчетный (налоговый) период.

6.5. Исполнитель не несет ответственности за:

- ведение повседневной финансово-хозяйственной деятельности Заказчика, в том числе за выбор Заказчиком поставщиков товаров, работ, услуг;

- за достоверность и полноту представленных Заказчиком данных;

- за искажение данных учета и отчетности, возникших в связи с непредставлением или несвоевременным представлением Заказчиком первичных документов и/или данных складского учета;

- за убытки Заказчика, полученные в результате осуществления повседневной финансово-хозяйственной деятельности в период действия настоящего Договора, а также в результате ошибок, допущенных до даты заключения настоящего Договора;

7. СРОК ДЕЙСТВИЯ И ПОРЯДОК РАСТОРЖЕНИЯ ДОГОВОРА

7.1. Договор вступает в силу с «»2021 года и действует до «»2021 года. Срок действия Договора автоматически продлевается на один год при условии, что ни одна из Сторон не уведомит другую об отказе от Договора за один месяц до даты его истечения.

7.2. Любая из Сторон вправе в одностороннем порядке отказаться от исполнения настоящего Договора письменно уведомив об этом другую Сторону не менее, чем за календарных дней до предполагаемой даты расторжения Договора.

8. РАССМОТРЕНИЕ И УРЕГУЛИРОВАНИЕ СПОРОВ

8.1. Стороны обязуются своевременно информировать друг друга о возникающих затруднениях, которые препятствуют оказанию услуг в установленные сроки.

8.2. Любые споры и разногласия, которые могут возникнуть в ходе исполнения настоящего Договора, подлежат урегулированию путем переговоров, уполномоченных представителей Сторон.

8.3. В случае невозможности разрешения споров путем переговоров они подлежат передаче на разрешение в Арбитражный суд , в соответствии с действующим законодательством РФ.![]()

9. ФОРС-МАЖОР

9.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему Договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения Договора в результате событий чрезвычайного характера, которые Сторона не могла ни предвидеть, ни предотвратить разумными мерами.

9.2. К обстоятельствам непреодолимой силы относятся события, на которые Сторона не может оказывать влияние и за возникновение которых не несет ответственности, например, землетрясение, наводнение, пожар, а также забастовка, военные действия любого характера, препятствующие выполнению предмета данного Договора.

9.3. Сторона, ссылающаяся на обстоятельства непреодолимой силы, обязана незамедлительно информировать другую Сторону о наступлении подобных обстоятельств в письменной форме.

9.4. Если состояние невыполнения обязательств, вытекающих из настоящего Договора, длится более месяцев и нет возможности сделать обязательное заявление о дате прекращения обстоятельств в течение не более месяцев, то каждая из Сторон имеет право расторгнуть настоящий Договор в одностороннем порядке, известив об этом другую сторону.

10. ПРОЧИЕ УСЛОВИЯ

10.1. Настоящий Договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному экземпляру для каждой стороны.

10.2. Любые изменения и дополнения к настоящему Договору действительны в том случае, если они совершены по взаимному согласию, в письменной форме и подписаны уполномоченными представителями обеих Сторон.

10.3. Все уведомления и сообщения должны направляться в письменной форме. Все уведомления и сообщения будут считаться отправленными надлежащим образом, если они будут посланы заказным письмом с уведомлением, электронной почте, указанным в настоящем Договоре, или доставлены лично уполномоченным представителям Сторон.

10.4. В случае изменения юридического или почтового адреса Сторона обязана в десятидневный срок направить в предусмотренном настоящим Договором порядке извещение другой Стороне с указанием своего нового адреса, при невыполнении этой обязанности вся корреспонденция, направленная по адресу, указанному в настоящем Договора, считается полученной Стороной, изменившей адрес, которая и несет все неблагоприятные последствия.

10.5. Недействительность какого-либо условия настоящего Договора не влечет недействительность прочих его условий.

11. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

ЗаказчикЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

ИсполнительЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

12. ПОДПИСИ СТОРОН

Заказчик _________________

Исполнитель _________________

Заключенные договора об оказании услуг по ведению бухгалтерского учета

]]>Подборка наиболее важных документов по запросу Заключенные договора об оказании услуг по ведению бухгалтерского учета (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Заключенные договора об оказании услуг по ведению бухгалтерского учета Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 15 “Возмещение убытков” ГК РФ

(Юридическая компания “TAXOLOGY”)Общество обратилось в суд с заявлением к исполнителю о возмещении убытков, поскольку на основании заключенного договора об оказании услуг исполнитель был обязан вести налоговый и бухгалтерский учет, однако общество было привлечено к налоговой ответственности за несвоевременное представление сведений в соответствии с п.

3.2 ст. 23 НК РФ. Суд признал требования обоснованными, поскольку в соответствии с условиями договора исполнитель несет ответственность только за убытки, причиненные по его вине, в размере налоговых санкций за непредставление налоговых деклараций. Как указал суд, сведения, представляемые в соответствии с п. 3.2 ст. 23 НК РФ, являются приложением к налоговой декларации по налогу на имущество организаций, за непредставление данных сведений предусмотрена налоговая ответственность. Таким образом, исполнитель в соответствии с заключенным договором несет гражданско-правовую ответственность за понесенные обществом убытки.Статьи, комментарии, ответы на вопросы: Заключенные договора об оказании услуг по ведению бухгалтерского учетаНормативные акты: Заключенные договора об оказании услуг по ведению бухгалтерского учета Федеральный закон от 06.

3.2 ст. 23 НК РФ. Суд признал требования обоснованными, поскольку в соответствии с условиями договора исполнитель несет ответственность только за убытки, причиненные по его вине, в размере налоговых санкций за непредставление налоговых деклараций. Как указал суд, сведения, представляемые в соответствии с п. 3.2 ст. 23 НК РФ, являются приложением к налоговой декларации по налогу на имущество организаций, за непредставление данных сведений предусмотрена налоговая ответственность. Таким образом, исполнитель в соответствии с заключенным договором несет гражданско-правовую ответственность за понесенные обществом убытки.Статьи, комментарии, ответы на вопросы: Заключенные договора об оказании услуг по ведению бухгалтерского учетаНормативные акты: Заключенные договора об оказании услуг по ведению бухгалтерского учета Федеральный закон от 06. 12.2011 N 402-ФЗ

12.2011 N 402-ФЗ(ред. от 26.07.2019)

“О бухгалтерском учете”

(с изм. и доп., вступ. в силу с 01.01.2020)6. Физическое лицо, с которым экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, должно соответствовать требованиям, установленным частью 4 настоящей статьи. Юридическое лицо, с которым экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, должно иметь не менее одного работника, отвечающего требованиям, установленным частью 4 настоящей статьи, с которым заключен трудовой договор.

Договор на оказание бухгалтерских услуг – Народный СоветникЪ

Договор с бухгалтером на оказание услуг – описание и условия

Привлечение стороннего бухгалтера (аутсорсинг) влечет необходимость заключения с ним не трудового контракта, а договора возмездного оказания услуг по правилам главы 39 ГК РФ. Данная сделка заключается между заказчиком (организацией или ИП) и исполнителем (бухгалтером-гражданином или компанией, оказывающей подобные услуги).

Бухгалтер при этом обязуется в течение определенного срока за плату осуществлять бухгалтерское сопровождение деятельности организации, заказчик — оплачивать его услуги.

П. 2 ст. 779 ГК РФ указывает, что на договор об оказании услуг помимо профильных норм главы 39 ГК РФ распространяются также правила сделок о подряде. Это означает, что при определении перечня существенных условий и правомочий сторон следует учитывать и положения ст. 702–729 ГК РФ.

Договор на оказание бухгалтерских услуг составляется в письменном виде. В нем рекомендуется согласовать следующие условия:

- Предмет договора (п. 1 ст. 779 ГК РФ) — перечень услуг, который может содержаться как в основном договоре, так и в приложении к нему. Данное условие является существенным.

- Стоимость услуг либо порядок ее определения (ст. 781 ГК РФ). Это условие не является существенным, однако строго рекомендуется к согласованию, поскольку договор является возмездным.

- Срок оказания услуг (начальный и конечный), согласно п.

1 ст. 708 ГК РФ. Это также не является существенным условием, но рекомендуется к согласованию.

1 ст. 708 ГК РФ. Это также не является существенным условием, но рекомендуется к согласованию.

1 ст. 708 ГК РФ. Это также не является существенным условием, но рекомендуется к согласованию.

1 ст. 708 ГК РФ. Это также не является существенным условием, но рекомендуется к согласованию.Сделка, предусматривающая оказание бухгалтерских услуг, заключается в письменной форме. Специальных требований к ней, таких как госрегистрация или нотариальное удостоверение, законодательством не предъявляется.

В КонсультантПлюс есть множество готовых решений, в том числе о том, с кем и как можно заключить договор на оказание бухгалтерских услуг. Если у вас еще нет доступа, вы можете оформить его бесплатно, на временной основе! Вы также можете получить актуальный прайс-лист К+.

Обязанности и ответственность сторон, образец договора аутсорсинга на оказание бухгалтерских услуг

Помимо оплаты услуг специалиста заказчик должен обеспечить:

- своевременную передачу бухгалтеру первичных учетных документов (счетов-фактур, актов приема-передачи и т. д.), а также предоставление необходимых пояснений по их содержанию;

- своевременное предоставление информации о заключенных сделках, трудовых договорах, принятых сотрудниках, открытии банковских счетов и т. д.;

- подготовку необходимых указаний для работы бухгалтера, принятых руководящими органами организации;

- своевременное подписание подготовленной бухгалтером отчетности, прием результатов его работы (отчетов).

д.;

д.;На бухгалтера, в свою очередь, в большинстве случаев возлагаются следующие обязанности:

- исполнять указания руководящего органа компании, своевременно и качественно готовить необходимую отчетность согласно нормам закона «О бухгалтерском…» от 06.12.2011 № 402, действующим правилам и стандартам;

- представлять интересы компании во взаимоотношениях с налоговыми органами;

- давать необходимые пояснения по ведению бухучета, а также предупреждать администрацию организацию о возможных неблагоприятных последствиях совершения тех или иных сделок либо действий;

- периодически представлять руководству отчет о проделанной работе и т. д.

Ответственность сторон

Ответственность сторон за несвоевременное либо ненадлежащее выполнение своих обязанностей регулируется нормами ГК РФ о подряде. При обнаружении недостатков в работе бухгалтера заказчик, согласно положениям п. 1 ст. 723 ГК РФ, может потребовать (по выбору):

При обнаружении недостатков в работе бухгалтера заказчик, согласно положениям п. 1 ст. 723 ГК РФ, может потребовать (по выбору):

- безвозмездного устранения недостатков;

- соразмерного уменьшения стоимости услуг;

- компенсации расходов компании на устранение недостатков третьими лицами.

Согласно ст. 782 ГК РФ как заказчик, так и бухгалтер вправе отказаться от исполнения договора в одностороннем порядке. При этом заказчик должен возместить все понесенные бухгалтером фактические расходы, исполнитель — возместить все причиненные заказчику убытки.

Подпишитесь на рассылку

Образец договора на оказание бухгалтерских услуг можно скачать в разделе “Документы и бланки” в начале статьи. Кроме того, у нас имеется целая подборка статей, в которых подробно рассмотрены все аспекты заключения, изменения и расторжения договора об оказании услуг.

Образец договора на оказание бухгалтерских услуг

Риски аутсорсинга бухгалтера: как подстраховаться в договоре

Основной плюс бухгалтерского аутсорсинга — выгодность и надежность. Платить раз в месяц абонентскую плату за обслуживание намного дешевле, чем зарплату сотруднику, от которой еще нужно дополнительно рассчитывать страховые взносы в фонды и выделять 13% НДФЛ. Кроме того, бухгалтер на аутсорсинге не возьмет больничный и не уйдет в отпуск, оставив нерешенные проблемы.

Платить раз в месяц абонентскую плату за обслуживание намного дешевле, чем зарплату сотруднику, от которой еще нужно дополнительно рассчитывать страховые взносы в фонды и выделять 13% НДФЛ. Кроме того, бухгалтер на аутсорсинге не возьмет больничный и не уйдет в отпуск, оставив нерешенные проблемы.

С другой стороны, есть определенные риски, которые можно предупредить в договоре с исполнителем.

***

Таким образом, в договоре с бухгалтером обязательно нужно согласовать предмет сделки — оказание конкретных бухгалтерских услуг за плату. Кроме того, рекомендуется дополнительно отразить в тексте соглашения стоимость услуг и сроки их оказания. При этом стоит не только полно и точно описать обязанности бухгалтера, но и определить меры ответственности, которые могут быть применены к исполнителю по договору, если он нарушит свои обязательства.

***

Еще больше материалов по теме — в рубрике «Договор».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

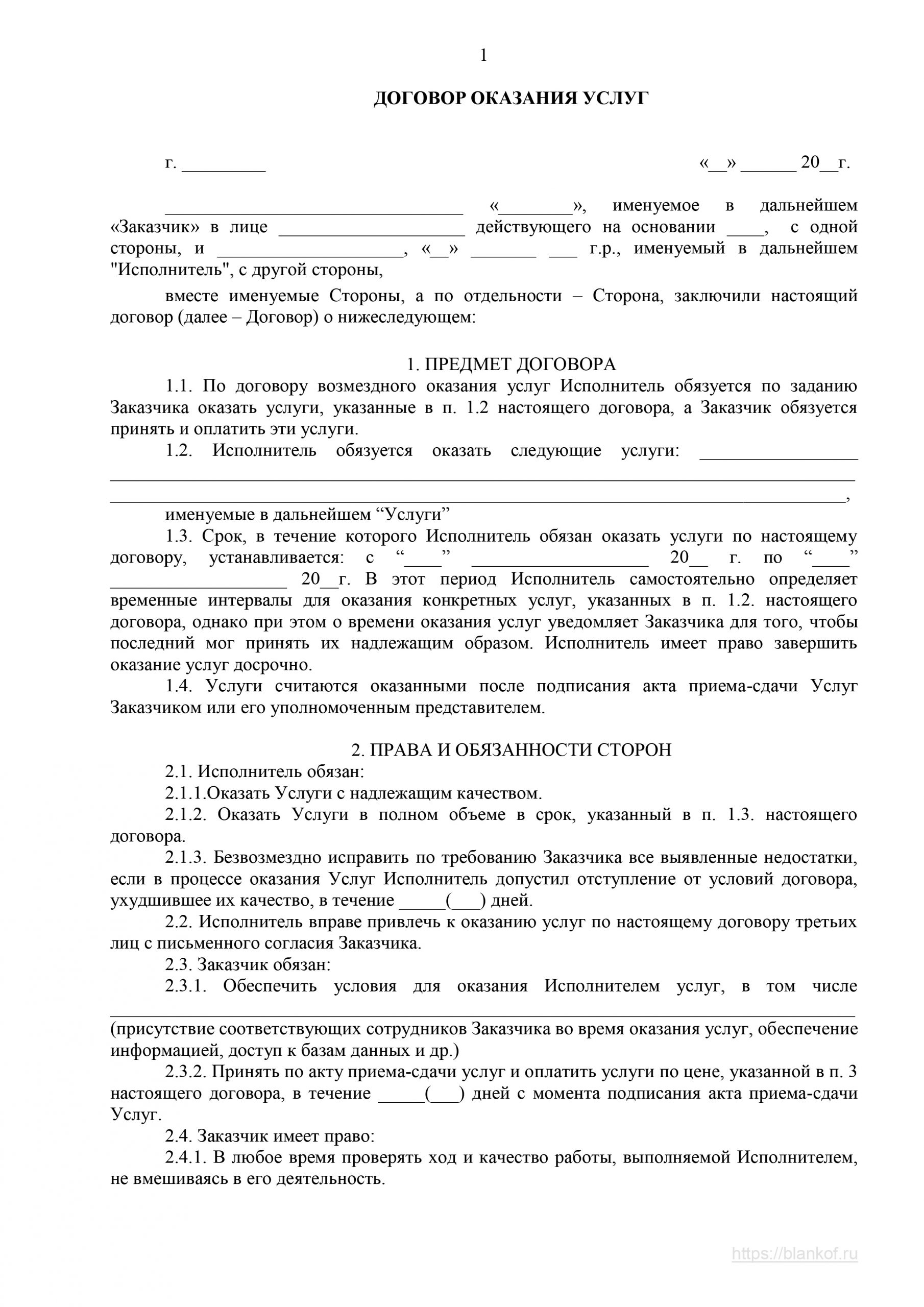

Договор оказания услуг 2021 года: образец бланка договора на возмездные услуги с физическими и юридическими лицами для бесплатного скачивания в Word, PDF

Договор оказания услуг – это документ, на основании которого одна сторона (исполнитель) обязуется выполнить определенные работы в установленные сроки, а вторя сторона (заказчик) – внести за них оговоренную плату. Предметом такого договора выступают нематериальные услуги, то есть работы: бухгалтерские, транспортные, риэлтерские, юридические, консультативные, охранные, курьерские и т. д.

К договору на оказание возмездных (платных) услуг могут прилагаться смета, спецификация работ и другие дополнительные документы. Приемка работ по договору осуществляется путем составления и подписания акта приемки-сдачи выполненных работ.

Возможные виды договоров

- Договор на проведение аудита

- Договор на проведение банкета

- Договор на техническое обслуживание оргтехники

- Договор на услуги по проведению тренинга

- Договор на услуги риелтора

- Договор на предоставление рекламных услуг

- Договор на экскурсионное обслуживание

- Договор на экспедиторские услуги

- Договор на обслуживание газового котла

- Договор на экспертное сопровождение

- Договор на оказание бухгалтерских услуг

Как заполнять договор оказания услуг?

В договор оказания услуг вносятся следующие обязательные сведения:

- Дата и город заключения договора.

- Данные заказчика и исполнителя: ФИО, паспортные данные, адреса проживания. Юридические лица указывают свои реквизиты, а также, кто и на каком основании действует от их лица.

- Предмет договора с указанием услуг, которые обязан оказать исполнитель, их сроков и стоимости (или ссылки на приложения, где указана данная информация).

- Права и обязанности заказчика и исполнителя

- Информацию о стоимости работ и порядке осуществления расчетов между заказчиком и исполнителем.

- Информацию о порядке, в котором будет осуществляться приемка услуг.

- Информацию об ответственности сторон.

- Информацию о разрешении споров между заказчиком и исполнителем.

- Информацию о порядке заключения и расторжения, сроках действия договора.

- Прочие важные сведения по сути договора.

- Реквизиты и подписи (печати) сторон.

Передумали заморачиваться со скачкой шаблонов документов онлайн?

С сервисом КУБ вы можете сэкономить 29 минут на выставление документов без единой ошибки, и это далеко не всё. Получите КУБ — онлайн сервис по автоматизации выставления счетов и других

документов.

В каких случаях составляется

Договор оказания услуг составляется, когда исполнитель готов на себя взять обязательства за выполнение определенных услуг, а заказчик готов оплатить их своевременно и полностью. Он носит личностный характер и служит официальным подтверждением договоренности.

Он носит личностный характер и служит официальным подтверждением договоренности.

Кто может быть участником

Сторонами договора могут выступать как физические, так и юридические лица. Различают договора на оказание услуг между:

- юридическим и физическим лицом;

- физическими лицами;

- юридическими лицами.

В каких случаях заключается

Договор на оказание услуг заключается, если:

- исполнитель обязуется выполнить услугу своими силами, а не привлекать для этого кого-то со стороны;

- результат, полученный после выполнения исполнителем обязательств по договору, не имеет вещественной формы.

Образец бланка договора на оказание услуг 2021 года

Предлагаем бесплатно скачать образец бланка договора оказания услуг между физическими юридическими лицами, действующий в 2021 году:

- Бланк договора на оказание услуг 2021 года в Word.

- Бланк договора на оказание услуг 2021 года в PDF.

Какие виды услуг можно оформить

Услуги, оказание которых может стать предметом договора, указаны в Гражданском кодексе РФ. Это могут быть услуги в сфере:

- медицины;

- обучения;

- недвижимости;

- коммуникаций;

- аудита;

- туризма;

- общественного питания;

- консалтинга;

- другие.

Особенность договора на оказание услуг заключается в том, что его предметом может быть как итоговый результат, так и промежуточные действия, выполняемые чтобы его достичь.

Обязательные условия ДОУ

К форме ДОУ законодательство не предъявляет жестких требований. Главное, чтобы при оформлении соблюдались обязательные условия: наличие предмета, срока и места исполнения. В числе других существенных условий можно назвать требования к качеству и наличие четкого графика перечисления оплаты заказчиком.

Сервис КУБ позволяет заполнять договора на платные услуги и другие документы в автоматическом режиме. Оцените удобство использования системы, зарегистрировавшись на сайте.

Оцените удобство использования системы, зарегистрировавшись на сайте.

Передумали заморачиваться со скачкой шаблонов документов онлайн?

С сервисом КУБ вы можете сэкономить 29 минут на выставление документов без единой ошибки, и это далеко не всё. Получите КУБ — онлайн сервис по автоматизации выставления счетов и других документов.

узнайте больше про куб сейчас

Автоматизация

выставления счета

Автозаполнение реквизитов покупателя по ИНН

Автопроверка правильности реквизитов банка по БИКу

Правильно настроенные формулы, в том числе по расчету НДС и Итого счета

Автоматическое формирование суммы прописью по итоговым цифрам суммы счета

Выгоды

Подготовка счета за 20 секунд

Отсутствие ошибок в счетах

Меньше времени на выставление счетов, и больше на бизнес

Увеличение скорости оплаты счетов

Автоматизация

отправки счета

Автоматическое прикрепление вашего логотипа в счет

Автоматическое прикрепление скана вашей подписи в счет

Автоматическое прикрепление в счет скана печати вашей компании

Отправка счета на e-mail покупателя

Выгоды

Отправка счета в 2 клика

Красивые и профессиональные счета

Можно выставлять счета с компьютера, планшета, смартфона

Не нужно распечатывать счет, ставить подпись, печать и сканировать перед отправкой

почему куб удобнее

Удобное выставление счетов онлайн

Моментальная отправка счетов на e-mail вашему покупателю

Контроль задолженности по каждому покупателю

Управленческая отчетность

Упорядоченное хранение всех ваших документов

Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера

Передумали заморачиваться со скачкой шаблонов документов онлайн?

С сервисом КУБ вы можете сэкономить 29 минут на выставление документов без единой ошибки, и это далеко не всё. Получите КУБ — онлайн сервис по автоматизации выставления счетов и других документов.

Получите КУБ — онлайн сервис по автоматизации выставления счетов и других документов.

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

НАПИШИТЕ ЭКСПЕРТУ

Загрузка…Договор на бухгалтерское консультирование образец

Если Вам необходима помощь справочно-правового характера (у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают), то мы предлагаем бесплатную юридическую консультацию:

- Для жителей Москвы и МО – +7 (499) 110-86-37

- Санкт-Петербург и Лен. область – +7 (812) 426-14-07 Доб. 366

область – +7 (812) 426-14-07 Доб. 366

область – +7 (812) 426-14-07 Доб. 366Заказчик поручает, а Исполнитель обязуется осуществлять бухгалтерское обслуживание финансово-хозяйственной деятельности Заказчика в соответствии с Федеральным законом от Бухгалтерское обслуживание включает в себя ведение бухгалтерского и налогового учета и отчетности, в том числе:. Ксерокопия договоров представляется Исполнителю. Право первой подписи при оформлении бухгалтерских документов принадлежит Заказчику руководителю бюджетного учреждения. Исполнитель несет ответственность за соответствие предоставляемых услуг требованиям нормативных актов по бухгалтерскому и налоговому учету и отчетности. Заказчик несет ответственность за достоверность, полноту сведений и надлежащее оформление документов, представляемых Исполнителю согласно настоящему Договору.

Если Вам необходима помощь справочно-правового характера у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают , то мы предлагаем бесплатную юридическую консультацию:.

Получить отказное письмо на сертификацию.

Получить отказное письмо на сертификацию.Типовая форма договора оказания консультационных услуг. Консультирование по различным вопросом деятельности бизнеса бухгалтерское , в области информационных технологий, налоговое , маркетинговое, юридическое занимает значительное место в любом бизнесе, так как успешность любого бизнеса напрямую зависит от принятия правильных решений по вопросам продвижения товаров и услуг, и документального оформления коммерческой деятельности любого предпринимателя и юридического лица.

Договор об оказании консультационных услуг

Многие компании и ИП сегодня предпочитают обращаться к независимому бухгалтеру, который за определенную плату готов предоставить необходимый перечень услуг. Основными достоинствами при заключении соглашения об оказании бухгалтерских услуг являются не только возможность избежать дополнительной штатной единицы сотрудника бухгалтера , но и получит квалифицированную помощь специалиста по доступным ценам, которая всегда будет оплачиваться по факту выполненной работы. Простыми словами, нет необходимости платить ежемесячную зарплату, расчет осуществляется по факту.

Простыми словами, нет необходимости платить ежемесячную зарплату, расчет осуществляется по факту.

Благодаря подписанию соглашения есть возможность по закону обращаться за помощью к посторонним лицам, которые приведут бухгалтерскую отчетность в полный порядок и смогут выполнить различные финансовые операции от имени юридического лица. Подписав договор, можно гарантировать соблюдение всех его пунктов в полном объеме , поскольку:. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно! Договор на оказание возмездных услуг с физическим лицом является договором гражданского-правового характера, на него. С 25 апреля года при заполнении платежных поручений уже необходимо придерживаться нововведений согласно Приказу. Скачать образец договора. Если Вы приняли решение о сотрудничестве с нами, мы предлагаем Вам заключить договор на оказание бухгалтерских услуг с нашей компанией.

Если Вы приняли решение о сотрудничестве с нами, мы предлагаем Вам заключить договор на оказание бухгалтерских услуг с нашей компанией.

Это может быть полноценный договор бухгалтерского аутсорсинга или договор на отдельные услуги бухгалтера для Вашей фирмы. Для того, чтобы заключить договор бухгалтерских услуг и начать работу с нами, необходимо присутствие любого сотрудника Вашей компании и наличие у него доверенности.

Также, понадобится следующий перечень документов:. Основным преимуществом заключения договора бухгалтерского аутсорсинга является избавление от необходимости содержать штатную бухгалтерию и при этом возможность получить гарантированно качественное ведение бухгалтерии за оптимальную плату.

Благодаря возможности заключить договор бухгалтерского аутсорсинга Вы сможете на законных основаниях организовать бухгалтерский учет на предприятии, оплачивая только выполненную работу. Мы гарантируем своевременное отражение на счетах бухгалтерского учета операций по движению основных средств, товарно-материальных ценностей и денежных средств компании на основании предоставленных первичных документов.

Мы также заключаем договор бухгалтерских услуг в том случае, если необходимо восстановление бухгалтерского учета. В любой сложной ситуации Вы можете обратиться к нашим специалистам, и мы поможем Вам на официальной договорной основе. Сотрудничество с нами прозрачно и законно, и это Ваша уверенность в завтрашнем дне и успехе компании. Студия бухгалтерских услуг — это команда профессионалов своего дела, имеющих богатый опыт и обширные знания в области оказании услуг бухучета и налогового учета.

Чтобы стать нашим клиентом, необходимо заключить договор бухгалтерских услуг и полным перечнем функций, которые мы будем выполнять для Вас. Предлагаем Вам внимательноп рочитать приведенный ниже договор оказания услуг бухгалтера нашей компании. Ознакомьтесь со всеми условиями договора.

Чтобы ускорить время, если Вы хотите начать сотрудничество в самое ближайшее время, Вы можете скачать находящийся в начале этой статьи договор бухгалтерских услуг и аутсорсинга и заполнить свою часть. Заказчик — юридические лица или индивидуальные предприниматели, зарегистрированные в порядке, установленном действующим законодательством Российской Федерации, принимающие и оплачивающие услуги по бухгалтерскому сопровождению в соответствии с настоящим договором аутсорсинга бухгалтерских услуг специалистами компании.

Заказчик — юридические лица или индивидуальные предприниматели, зарегистрированные в порядке, установленном действующим законодательством Российской Федерации, принимающие и оплачивающие услуги по бухгалтерскому сопровождению в соответствии с настоящим договором аутсорсинга бухгалтерских услуг специалистами компании.

Бухгалтерское сопровождение — сопровождение Исполнителем финансово-хозяйственной деятельности Заказчика, что включает в себя комплекс услуг по ведению бухгалтерского и налогового учета. Бухгалтерский учет — упорядоченная система сбора, регистрации и обобщения информации, основанная на первичных бухгалтерских документах, то есть непрерывное и взаимосвязанное отражение имущества и хозяйственных операций в денежной оценке.

Первичный бухгалтерский документ — документ, установленной нормативно-правовыми актами формы, на основании которого ведется учет. К первичным бухгалтерским документам относятся: договора, акты, накладные, товарные чеки, приходные и расходные кассовые ордера, платежные поручения и выписки банка, счета, счета-фактуры и другие документы, которые Исполнитель создает в процессе сопровождения финансово-хозяйственной деятельности Заказчика.

Начисление налогов — осуществляемая Исполнителем хозяйственная операция, которая отражается в бухгалтерском учете в соответствии с принципом двойной записи. Двойная запись — каждая хозяйственная операция, которая отражается на счетах бухгалтерского учета дважды в дебет одного счета и одновременно в кредит другого взаимосвязанного с ним счета на одинаковую сумму. Уплата налогов — осуществляемая Исполнителем хозяйственная операция, которая отражается в бухгалтерском учете, отражающая сумму денежных средств подлежащих передаче Заказчиком в государственные контролирующие органы и фонды.

Регламентные операции по закрытию месяца — осуществляемые Исполнителем хозяйственные операции по начислению амортизации, погашению стоимости продукции и услуг, определению стоимости движения МПЗ за месяц, переоценке валютных средств, списанию на текущие затраты расходов будущих периодов, определению фактической себестоимости выпущенных продукции и услуг, выявлению отклонений в оценках доходов и расходов в бухгалтерском и налоговом учете, начислению налога на прибыль, расчету обязательств по НДС и др.

Платежные документы — бухгалтерские документы, к которым относятся: платежные поручения, платежные требования, счета, акты об оказании услуг, товарные накладные ТОРГ , товарно-транспортные накладные 1-Т , счета-фактуры, приходные и расходные кассовые ордера, авансовые отчеты, доверенности. Налоговая декларация — официальный документ, заполненный налогоплательщиком по специальной форме, содержащий сведенья о полученных им за определенный период доходах и распространяющихся на них налоговых скидках и льготах, предоставляемый в налоговые органы.

Отчетность финансовая и налоговая — совокупность документов финансового и налогового характера, отражающая хозяйственную деятельность Заказчика, созданная Исполнителем с целью ее сдачи в контролирующие государственные органы, в соответствии с требованиями действующего законодательства Российской Федерации.

Отчетный период — период, за который составляется отчетность: первый квартал, полугодие, 9 месяцев, год. Учетная политика организации — совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.![]() Контролирующие государственные органы — Инспекция налоговой федеральной службы, Минфин, Фонд социального страхования, Пенсионный фонд Российской Федерации.

Контролирующие государственные органы — Инспекция налоговой федеральной службы, Минфин, Фонд социального страхования, Пенсионный фонд Российской Федерации.

Консультация бухгалтера — разъяснение сотрудником Исполнителя вопросов, касающихся бухгалтерского или налогового учета, которые могут возникнуть у Заказчика в процессе исполнения настоящего договора на услуги бухгалтера СПб. Бухгалтерские реестры — совокупность данных, которая содержит информацию о бухгалтерских записях и сальдо, отраженных на счетах, а также совокупность данных, которая содержит подробную информацию, являющуюся основой бухгалтерских записей.

Обеспечивать сохранность бухгалтерских или иных документов, получаемых от Заказчика или составляемых в ходе оказания услуг и не разглашать их содержание без согласия Заказчика. В случае отсутствия таких претензий, Акт считается подписанным со стороны Заказчика, а услуги — принятыми. Самостоятельно определять формы и методы работы, а также технологию обработки учетной информации.

При необходимости требовать документацию о финансово-хозяйственной деятельности Заказчика. Принимать и оплачивать услуги на условиях, в порядке и в сроки, предусмотренные настоящим договором аутсорсинга бухгалтерских услуг. По письменному запросу требовать от Исполнителя представлять разъяснения по вопросам и действиям, связанным с выполнением Исполнителем своих договорных обязательств в письменной форме. Оплата услуг Исполнителя осуществляется ежемесячно путем перечисления денежных средств на расчетный счет Исполнителя на основании выставляемых Исполнителем счетов.

Счета выставляются Исполнителем не позднее последнего числа месяца, в котором были оказаны услуги. Стороны освобождаются от ответственности за неисполнение или ненадлежащее исполнение обязательств, если докажут, что надлежащее исполнение оказалось невозможным вследствие непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств форс-мажор , если эти обстоятельства непосредственно стали причиной невыполнения обязательств. К форс-мажорным обстоятельствам относятся: наводнение, землетрясение и иные явления природы, а также эпидемии, пожары, взрывы, военные действия, забастовка, принятие органом государственной или исполнительной власти решения, повлекшего невозможность исполнения настоящего договора оказания услуг бухгалтера.

При этом инфляционные процессы не относятся к форс-мажорным обстоятельствам. При наступлении указанных в п. Все споры, разногласия или требования, возникшие из настоящего договора или в связи с его исполнением, нарушением или недействительностью, стороны договорились решать путем переговоров, используя письменные уведомления или уведомления, отправленные по электронным средствам связи.

В случае если Стороны не смогут решить спорные вопросы путем переговоров, то возникшие спорные вопросы разрешаются в порядке, установленном законодательством Российской Федерации в арбитражном суде г. Срок действия договора, условия расторжения договора оказания услуг бухгалтера. Настоящий Договор аутсорсинга бухгалтерских услуг может быть изменен или расторгнут по взаимному согласию Сторон путем направления письменного уведомления одной из Сторон другой Стороне.

Настоящий Договор бухгалтерского аутсорсинга может быть расторгнут в одностороннем порядке:. Стороны обязуются соблюдать строгою конфиденциальность информации полученной в ходе исполнения обязательств по настоящему договору, в частности Стороны обязуются не разглашать такую информацию третьим лицам в течение действия настоящего договора оказания услуг бухгалтера и принимать все меры направленные на сохранность этой информации.

Настоящий Договор на услуги бухгалтера составлен на русском языке в 2-х подлинных экземплярах, имеющих равную юридическую силу, по одному для каждой из сторон.

Итак, если Вы решили заключить договор бухгалтерских услуг с нами, свяжитесь со специалистами любым, удобным для Вас, способом. Подготовив перечисленные в начале статьи документы, Вы можете договор на оказание бухгалтерских услуг заключить в день обращения.

В зависимости от потребностей Вашей компании договор аутсорсинга бухгалтерских услуг будет составлен с учетом необходимых услуг и состояния бухгалтерии. Рассчитать стоимость Не любите искать? Воспользуйтесь нашим калькулятором для быстрого расчета. Дата сдачи следующего отчета. Наши услуги Бухгалтерский учет Налоговая оптимизация Кредитование Кредитование госзаказа Управленческий учет Услуги главного бухгалтера Юридические услуги Таможенное сопровождение и ВЭД Аренда персонала аутстаффинг Бухгалтерская отчетность Восстановление учета Учетная политика Бухгалтерский аутсорсинг Управление финансами Центр налогового консультирования Кадровый учет Наши цены Контакты.

Хотите знать, как увеличить прибыль в году? Тогда эта статья для Вас! Поздравляем с великим праздником — с днём Победы! Скачать образец договора Если Вы приняли решение о сотрудничестве с нами, мы предлагаем Вам заключить договор на оказание бухгалтерских услуг с нашей компанией.

Что нужно для старта Для того, чтобы заключить договор бухгалтерских услуг и начать работу с нами, необходимо присутствие любого сотрудника Вашей компании и наличие у него доверенности. Звоните – ответим на любые вопросы! Напишите нам: info buh-galtera. X заказать обслуживание Заказать. Любая из услуг нашей компании оказывается только на основании договора бухгалтерского аутсорсинга это относится и к юридическим лицам, и к ИП.

При заказе наших услуг организация должна предоставить документы, перечисленные выше, в обязательном порядке. Без них договор оказания услуг бухгалтера мы заключить не сможем. Если относительно пакета необходимой документации возникли вопросы — нужно обратиться к нашим специалистам.

Для экономии Вашего времени наши сотрудники в любой момент готовы дать Вам подробную консультацию по телефону или электронной почте, а также с помощью размещенного на нашем сайте чата. Обсуждению подлежат вопросы заключения договора аутсорсинга бухгалтерских услуг и общие вопросы оказания бухгалтерских услуг, частные же вопросы решаются на основании уже заключенного договора на оказание бухгалтерских услуг — для этого свяжитесь с нами удобным для Вас способом!

Заказчик поручает, а Исполнитель осуществляет в течение срока действия настоящего Договора текущее консультационное обслуживание Заказчика по финансовым, налоговым, бухгалтерским и правовым вопросам деятельности Заказчика. По желанию Заказчика, выраженному в письменной форме в том числе с использованием электронной почты , и с согласия Исполнителя в дополнение к консультационным услугам по настоящему Договору возможно оказание следующих услуг: – проведение финансово-экономической, бухгалтерской, правовой экспертизы по отдельным вопросам финансово-хозяйственной деятельности Заказчика; – анализ хозяйственных операций, финансовых схем и договоров с выработкой рекомендаций включая рекомендации по оптимизации налогообложения ; – разработка проектов документов, касающихся вопросов бухгалтерского учета и отчетности, хозяйственных договоров, иных документов правового характера; – участие в арбитражных судебных делах ; – иные аналогичные услуги.

Исполнитель в рамках Договора обязуется: 2. Устно по телефону, в офисе Исполнителя или с выездом к Заказчику консультировать Заказчика по вопросам его финансово-хозяйственной деятельности, а также предоставлять письменные ответы, заключения, разъяснения, справки по письменному запросу Заказчика.

Исполнитель обязан предоставить исчерпывающий ответ на запрос Заказчика в согласованные сроки. Договор об оказании услуг по бухгалтерскому учету является подвидом договора возмездного оказания услуг. На него распространяются все условия и нормативы типового договора услуг. Предметом договора является выполнение Исполнителем функций по ведению бухгалтерского учета финансово-хозяйственной деятельности Заказчика.

К этим функциям относятся:. Рассмотрим преимущества от заключения договора оказания бухгалтерских услуг. Договор на оказание бухгалтерских услуг заключается в том случае, если гражданин или организация нуждаются в профессиональных услугах компетентного бухгалтера по составлению отчетности и ведению внутренних документов. Он является разновидностью договора возмездного оказания услуг. Небольшие компании и предприятия в том числе принадлежащие индивидуальным предпринимателям не всегда заинтересованы в найме постоянного работника для оказания бухуслуг, так как у них просто нет достаточного объема работы для него.

В этом случае аутсорсинг, то есть обращение к сторонним компетентным специалистам для оказания разовых или периодических услуг, является рациональным решением вопроса.

При этом письменный договор на бухгалтерское обслуживание должен быть заключен в обязательном порядке.

Договор на консультационные бухгалтерские услуги образец

Договор на оказание бухгалтерских услуг заключается в том случае, если гражданин или организация нуждаются в профессиональных услугах компетентного бухгалтера по составлению отчетности и ведению внутренних документов. Он является разновидностью договора возмездного оказания услуг. Небольшие компании и предприятия в том числе принадлежащие индивидуальным предпринимателям не всегда заинтересованы в найме постоянного работника для оказания бухуслуг, так как у них просто нет достаточного объема работы для него. В этом случае аутсорсинг, то есть обращение к сторонним компетентным специалистам для оказания разовых или периодических услуг, является рациональным решением вопроса. При этом письменный договор на бухгалтерское обслуживание должен быть заключен в обязательном порядке.

Образец договора оказания бухгалтерских услуг

Оказываем бухгалтерские проекту услуги в Москве, Санкт-Петербурге и других Образец договора на оказание консультационных. Консультационные услуги включают в себя подготовку и предоставление консультаций и разъяснений по вопросам Заказчика в письменной и устной форме, в 1. Образец Заявки на оказание услуг, размещенной на Сайте Исполнителя. Нас знают и нам доверяют клиенты, среди которых имеется немало крупных предприятий. За оказание Услуг по настоящему Договору Заказчик уплачивает Исполнителю вознаграждение в размере, порядке и сроки, установленные настоящим Договором. Консультационные услуги — это современный способ оптимизации малого и большого бизнеса, а также жизнедеятельности человека в разных сферах — здравоохранения, образования и др.

Договор на бухгалтерское консультирование образец

Многие компании и ИП сегодня предпочитают обращаться к независимому бухгалтеру, который за определенную плату готов предоставить необходимый перечень услуг. Основными достоинствами при заключении соглашения об оказании бухгалтерских услуг являются не только возможность избежать дополнительной штатной единицы сотрудника бухгалтера , но и получит квалифицированную помощь специалиста по доступным ценам, которая всегда будет оплачиваться по факту выполненной работы. Простыми словами, нет необходимости платить ежемесячную зарплату, расчет осуществляется по факту. Благодаря подписанию соглашения есть возможность по закону обращаться за помощью к посторонним лицам, которые приведут бухгалтерскую отчетность в полный порядок и смогут выполнить различные финансовые операции от имени юридического лица. Подписав договор, можно гарантировать соблюдение всех его пунктов в полном объеме , поскольку:. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Как правильно составить договор – Скачать договор бесплатноЗаказчик поручает, а Исполнитель осуществляет в течение срока действия настоящего Договора текущее консультационное обслуживание Заказчика по финансовым, налоговым, бухгалтерским и правовым вопросам деятельности Заказчика. По желанию Заказчика, выраженному в письменной форме в том числе с использованием электронной почты , и с согласия Исполнителя в дополнение к консультационным услугам по настоящему Договору возможно оказание следующих услуг: – проведение финансово-экономической, бухгалтерской, правовой экспертизы по отдельным вопросам финансово-хозяйственной деятельности Заказчика; – анализ хозяйственных операций, финансовых схем и договоров с выработкой рекомендаций включая рекомендации по оптимизации налогообложения ; – разработка проектов документов, касающихся вопросов бухгалтерского учета и отчетности, хозяйственных договоров, иных документов правового характера; – участие в арбитражных судебных делах ; – иные аналогичные услуги. Исполнитель в рамках Договора обязуется: 2. Устно по телефону, в офисе Исполнителя или с выездом к Заказчику консультировать Заказчика по вопросам его финансово-хозяйственной деятельности, а также предоставлять письменные ответы, заключения, разъяснения, справки по письменному запросу Заказчика.

В настоящее время с развитием предпринимательской деятельности, консультационные услуги набирают все большую популярность. Отношения по заключению договора консультационных услуг регулируется гражданским законодательством.

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Типовой договор на оказание услуг: форма, стороны, оплатаДоговор на оказание услуг – шаблон, образец

Договор на оказание услуг (далее “Договор“) подготовлен для юридического оформления отношений, которые возникают между Заказчиком (лицом, нуждающимся в получении определенной услуги) и Исполнителем (лицом, предоставляющим определенную услугу) в связи с оказанием за плату конкретного вида услуг.

Настоящий Договор может быть заключен как между юридическими и физическими лицами, так и между индивидуальными предпринимателями. Предметом данного Договора может выступать как заказ и предоставление бытовых, так и оказание профессиональных услуг (к примеру, юридических, бухгалтерских, аудиторских и т.п.).

Разработанный проект позволяет его заключать для целей осуществления хозяйственной и коммерческой деятельности, а также для разовых (частных) нужд.

Предложенный проект Договора позволяет зафиксировать следующие важные моменты: (1) условия касающиеся вида предоставляемых услуг и сроков их предоставления; (2) стоимость оказанных услуг и сроки ее выплаты; (3) порядок фиксации приема-передачи оказанных услуг; (4) порядок расторжения Договора.

Обращаем внимание, что настоящий Договор может быть расторгнут по совместному согласию сторон, оформленным дополнительным соглашением, или же в одностороннем порядке по инициативе Заказчика или Исполнителя. В случае одностороннего расторжения Договора, инициатор обязуется направить другой стороне соответствующее уведомление о расторжении такого договора с указанием желаемой даты прекращения Договора, а также иных важных моментов. Для более детального ознакомления с порядком расторжения Договора, необходимо воспользоваться юридическим гидом “Как расторгнуть Договор на оказание услуг?”.

Отличие от Договора подряда

Довольно часто на практике возникает путаница Договора подряда с настоящим Договором в связи со схожестью предметов их регулирования. Вместе с этим данные два вида договора концептуально различаются как в предмете их регулирования, так и в перечне иных существенных условий.

В первую очередь Договор подряда направлен на получение конкретного материального результата, который возникает у Заказчика после завершения Подрядчиком работ и передачи результата выполненных работ непосредственно Заказчику. Таким образом, результат работ по Договору подряда является осязаемым, иными словами его можно оценить и увидеть. Кроме этого, по желанию сторон на результат выполненных работ по Договору подряда может быть установлен гарантийный срок, в течение которого Подрядчик удостоверяет, что результат выполненных работ будет соответствовать условиям качества.

Что же касается Договора на оказание услуг, то самого понятия как “результат предоставленных услуг” не существует в природе, так как сама по себе услуга является нематериальным объектом, и потребляется Заказчиком непосредственно в момент получения такой услуги. Вместе с этим не стоит отождествлять услугу с подрядом и в том случае, если Заказчику предоставляется бумажный отчет о сути предоставленной услуги.

Кроме этого, существует ряд иных второстепенных признаков, которые не допускают отождествления этих двух видов договоров, в частности:

(1) Подрядчик по Договору подряда не обязан по общему правилу выполнять работу лично, тогда как предоставление услуги по Договору на оказание услуг предполагает исключительно личное предоставление услуг Подрядчиком (если иное не будет отдельно согласовано сторонами).

(2) особый перечень оснований для расторжения в одностороннем порядке каждого из договоров по инициативе Подрядчика/Исполнителя или Заказчика.

Отличие от Трудового договора

Следует отметить, что на практике существует также проблема разграничения настоящего Договора на оказание услуг от Трудового договора. Ключевые отличия, благодаря которым различаются данные два вида договора, заключаются в следующем:

(1) правовое положение сторон договоров друг к другу. Договор на оказание услуг предполагает равенство сторон, которое присуще всем без исключения гражданско-правовым отношениям. Вместе с этим стороны Трудового договора заведомо являются неравными, ведь работодатель по умолчанию обладает большими материальными ресурсами и средствами в сравнении с работником.

(2) срочность договорных отношений между сторонами. Договор на оказание услуг является срочными договором, потому к его существенным условиям принадлежит согласование даты/сроков начала и окончания предоставления услуг. Вместе с этим Трудовой договор всегда является бессрочным, и только в отдельных случаях, предусмотренными федеральными законами, заключение трудового договора допускается на определенный срок.

(3) наличие дополнительных социальных и законодательных гарантий. По Договору на оказание услуг у Исполнителя возникает лишь право требовать оплаты за выполненную работу, тогда как у работника по Трудовому договору возникает дополнительное право на отпуск, больничный, дополнительное обучение и прочее.

(4) наличие штрафных санкций. В случае ненадлежащего выполнения сторонами обязательств по Договору на оказание услуг, к стороне-нарушителю могут быть применены штрафные санкции в виде штрафа или неустойки. Применение каких-либо материальных (денежных) санкций к работнику по Трудовому договору законодательством запрещено. При этом, Работодатель имеет право за ненадлежащие выполнение работником своих обязанностей по Трудовому договору привлекать к дисциплинарной ответственности (выговор, отстранение от работы или увольнение).

(5) порядок оплаты предоставляемых услуг/выполняемой работы. Диспозитивность гражданско-правовых отношений позволяет сторонам Договора на оказание услуг определить по своему усмотрению сроки и графики оплаты оказываемых услуг по Договору. Однако действующее законодательство Российской Федерации устанавливает строгие требования к сроком оплаты труда работников по Трудовым договорам, которые не могут быть реже 2 (двух) раз в месяц.

Для более детального ознакомления с приведенными отличиями настоящего Договора на оказание услуг и Трудового договора, предлагаем ознакомиться с отдельным юридическим гидом “В чем разница между работником и подрядчиком?”.

Как использовать документ

Разработанный Договор может быть использован юристами или юридическими департаментами крупных предприятий и компаний, а также самостоятельно частными предпринимателями или физическими лицами для правового оформления отношений, возникающих в связи с оказанием определенного рода Услуг.

Для того чтоб Договор вступил в законную силу, он должен быть подписан обеими сторонами, а также скреплен печатями, в случае если одной из сторон выступает юридическое лицо. Обращаем внимание, что не требуется прохождение каких-либо государственных регистраций такого Договора в компетентных органах, включая нотариусов.

Следует отдельно отметить, что для предоставления отдельных видов услуг Исполнитель должен обладать наличием специальной квалификации, что подтверждается определенной лицензией, сертификатом или иным разрешительным документом.

Фактическая передача оказанных услуг оформляется сторонами отдельным Актом приема-передачи оказанных услуг, который является неотъемлемой частью настоящего Договора. В тексте указанного акта сторонам требуется определить перечень оказанных услуг, возможные претензии, сумму к оплате, а также иные важные положения.

Применимое законодательство

Настоящий Договор на оказание услуг подготовлен в соответствие с действующими положениями Главы 39 Гражданского кодекса Российской Федерации, а также актуальной судебной практикой.

Как изменить шаблон

Вы заполняете форму. Документ создается у вас на глазах по мере того, как вы отвечаете на вопросы.

По завершению вы получите его в форматах Word и PDF. Вы можете изменять его и использовать его повторно.

Сдача налоговой отчетности Алматы, комплексный бухгалтерский аутсорсинг Алматы, кадровый аутсорсинг Алматы, сопровождение кадровых процессов Алматы, бухгалтерское абонентское обслуживание Алматы, организация кадрового учета Алматы, оценка бухгалтерского учета Алматы, постановка налогового учета Алматы, постановка кадрового учета Алматы, ведение бухгалтерского учета ИП, ТОО Алматы, Казахстан

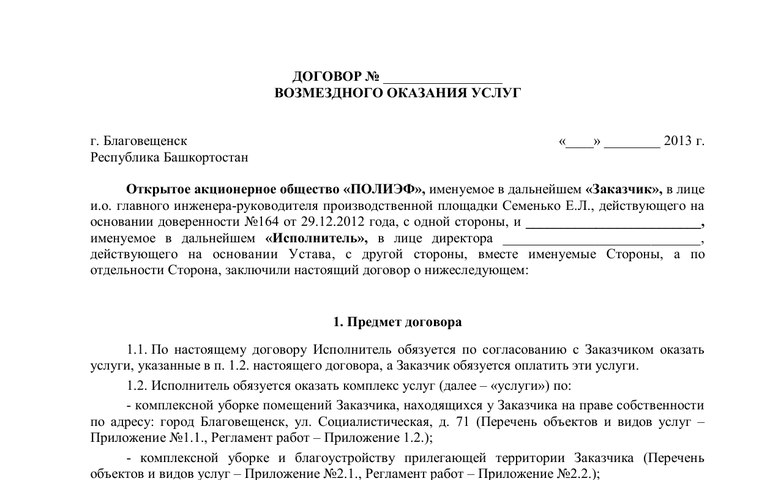

ДОГОВОР НА ОКАЗАНИЕ БУХГАЛТЕРСКИХ УСЛУГ

г. Алматы «___» _____________ 20____г.

ИП “БИК УЧЁТ”, именуемое в дальнейшем «Исполнитель», в лице Лёксиной Татьяны Викторовны, действующей на основании Свидетельства Индивидуального Предпринимателя Серия 6004 №0001852 от 12.12.2013 года и ТОО «_________________________», именуемое в дальнейшем «Заказчик», в лице Директора ____________________________________________., действующего на основании Устава, совместно именуемые «Стороны» заключили настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Заказчик поручает, а Исполнитель принимает на себя обязательства по оказанию следующих услуг согласно Приложению №1 – далее Услуги, ведение бухгалтерского учета в 1С: бухгалтерии.

1.2. Срок действия договора начинается с момента его подписания и заканчивается 31 декабря 20________ года.

2. ПРАВА И ОБЯЗАННОСТИ ИСПОЛНИТЕЛЯ

2.1. Исполнитель оказывает свои услуги, руководствуясь интересами Заказчика и нормами законодательства, действующего на территории Республики Казахстан.

2.2. Исполнитель обязуется не разглашать полученную в ходе оказания услуг информацию о деятельности Заказчика, за исключением случаев, предусмотренных действующим законодательством и в случае получения письменного согласия от Заказчика.

2.3. Исполнитель отвечает за сохранность документов, полученных от Заказчика для оказания услуг по настоящему Договору.

2.4. Исполнитель обязан в течение 3-х рабочих дней письменно сообщить Заказчику о невозможности оказания услуг по данному Договору, если не соблюден п.3.2., или представленные Заказчиком документы противоречат нормам действующего законодательства или учетной политике предприятия. В противном случае Исполнитель несет материальную ответственность за последствия несвоевременного сообщения о невозможности оказания услуг.

2.5. По истечении срока действия настоящего Договора, Исполнитель передает Заказчику всю хранящуюся у него документацию Заказчика. Передача осуществляется не позднее 10 рабочих дней после окончания действия Договора и оформляется актом сдачи-приемки.

2.6. Исполнитель вправе выставить счет на оплату за дополнительные услуги, возникшие в период предоставления услуг согласно прайса.

2.7. Предоставлять документы для проверки налоговыми органами только с письменного разрешения первого руководителя Заказчика.

3. ПРАВА И ОБЯЗАННОСТИ ЗАКАЗЧИКА

3.1. Заказчик обязан своевременно оплатить услуги, предоставляемые Исполнителем по Договору, как это предусмотрено в разделе 4 настоящего Договора.

3.2. Заказчик обязан после подписания настоящего Договора предоставлять всю имеющуюся у него первичную бухгалтерскую документацию, относящуюся к периоду действия настоящего Договора, а также всю бухгалтерскую и налоговую отчетность на последнюю отчетную дату перед началом действия настоящего Договора (Приложение №2).

3.3. При возникновении препятствий, связанных с неисполнением п.3.2., Исполнитель не несет ответственность за несвоевременное оказание услуг по настоящему Договору.

3.4. Исполнитель не несет ответственности за невыполнение Заказчиком рекомендаций, полученных в процессе оказания услуг.

3.5. Заказчик не вправе получать у Исполнителя консультации по вопросам, касающимся третьих лиц. Исполнитель оказывает услуги только предприятию Заказчика.

3.6. Заказчик обязан подписать акт о приеме услуг в течение 5 (пяти) дней с момента его предъявления. Акт считается подписанным, если по истечении вышеуказанного срока Заказчик не предъявил письменных претензий к качеству оказанных услуг.

3.7. Оплата штрафов и пеней, начисленных в результате несоблюдения по вине Заказчика порядков и сроков сдачи бухгалтерской отчетности по настоящему Договору, производится Заказчиком за свой счет.

3.8. Заказчик обязан, при возникновении несвоевременной оплаты, оплатить пеню в размере 0,5% от цены Договора, за каждый день просрочки.

3.9. В случае получения Уведомления от контролирующих органов, в течение 3-ех дней Заказчик обязан известить Исполнителя.

3.10. В случае изменения юридического или фактического адресов, изменения в Уставном капитале, изменений (даже незначительных) в любых юридических документах Заказчик обязан поставить в известность Исполнителя в течение 3-ех дней. В противном случае все штрафные санкции и пеню оплачивает Заказчик из собственных средств.

4. ЦЕНА ДОГОВОРА И ПОРЯДОК РАСЧЕТОВ

4.1. Цена настоящего договора составляет ______________ (_______________________________) тенге в месяц, с учётом НДС по ведению учета с «_____»____________20_______г. по 31.12.20______г.,

4.2. Оплата Заказчиком Исполнителю цены договора осуществляется на основании счета путем перечисления средств на расчетный счет Исполнителя, указанный в настоящем договоре до 20 числа текущего месяца.

4.3. Прием услуг осуществляется по акту выполненных работ, составляемому в письменной форме и подписываемому сторонами. Исполнитель предоставляет Заказчику акт выполненных работ ежемесячно в последний рабочий день месяца, в котором производилось оказание услуг.

4.4. В случае увеличения трудоемкости работ, выполняемых Исполнителем (в том числе за счет увеличения документооборота и/или возникновения новых видов деятельности Заказчика), Исполнитель вправе требовать от Заказчика доплаты и изменения стоимости услуг. В случае несогласия Заказчика с предложениями Исполнителя, последний вправе расторгнуть Договор в одностороннем порядке.

5. ОТВЕТСТВЕННОСТЬ СТОРОН

5.1. Исполнитель несет материальную ответственность за неисполнение или ненадлежащее исполнение обязательств по настоящему Договору, произошедших по его вине, в размере начисленных Заказчику пеней и штрафов, но в пределах цены Договора.

5.2. Исполнитель освобождается от ответственности в том случае, если оказанные им услуги по настоящему Договору были оказаны на основании сфальсифицированных Заказчиком сведений и документов, и оказание услуг привело к возникновению убытков, пеней, штрафов, административного и уголовного преследований у Заказчика.

5.3. Исполнитель не несет материальную ответственность за несвоевременное оказание услуг по данному Договору в случае несоблюдения Заказчиком п.3.2. настоящего Договора о предоставлении первичных бухгалтерских документов.

5.4. Стороны освобождаются от ответственности в случае невыполнения своих обязательств при обстоятельствах, которые они не могли ни предвидеть, ни предотвратить. Таких, как: природные бедствия (пожары, наводнения, землетрясения и т.п.), социальные конфликты (забастовки, гражданские войны и т.п.), а также издание актов законодательства, значительно осложняющих, ограничивающих или запрещающих оказания услуг, предусмотренных настоящим Договором.

6. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ

6.1. Споры и разногласия, которые могут возникнуть при исполнении настоящего Договора, будут по возможности разрешаться путем переговоров между Сторонами.

6.2. В случае невозможности разрешения споров путем переговоров, Стороны передают их на рассмотрение в суд по месту нахождения истца.

7. ПОРЯДОК РАСТОРЖЕНИЯ ДОГОВОРА

7.1. Настоящий Договор может быть расторгнут, как по соглашению Сторон, в этом случае Договор расторгается по письменному заявлению одной из Сторон, поданному за 2 (два) календарных месяца до предполагаемой даты расторжения, так и в одностороннем порядке в случаях, предусмотренных п.п.7.2., и 7.3. настоящего Договора.

7.2. Договор может быть расторгнут по инициативе Исполнителя в одностороннем порядке в случае:

· неуплаты Заказчиком суммы в порядке, как это указано в пункте 4.1. настоящего Договора.

· несоблюдения Заказчиком п.3.2. настоящего Договора.

7.3. Договор может быть расторгнут по инициативе Заказчика в одностороннем порядке в случае невыполнения Исполнителем п.п.2.1. и 2.2.

8. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

8.1. Любые изменения и дополнения к настоящему Договору действительны лишь при условии, что они совершены в письменной форме и подписаны уполномоченными на то представителями Сторон. Приложения к настоящему Договору составляют его неотъемлемую часть, если они подписаны обеими Сторонами надлежащим образом.

8.2. Настоящий Договор составлен в двух экземплярах на русском языке. Оба экземпляра идентичны и имеют одинаковую юридическую силу. У каждой из сторон находится один экземпляр настоящего Договора.

Юридические адреса сторон и банковские реквизиты

|

ИСПОЛНИТЕЛЬ |

|

ЗАКАЗЧИК |

|

ИП «БИК УЧЁТ» г. Алматы, ул. Мынбаева, 47Б, офис 107 ИИН 670831401982 ИИК KZ71 9261 8025 G175 1004 В АО «Казкоммерцбанк» БИК KZKOKZKX

______________ Лёксина Т.В.

|

|

ТОО «___________________________» г. Алматы, _______________________ БИН ____________________________ ИИК ____________________________ в _______________________________ БИК ____________________________

________________ _____________________

|

Приложение №1 к договору

на оказание бухгалтерских услуг №_____ от ___________

ПЕРЕЧЕНЬ ОКАЗЫВАЕМЫХ УСЛУГ

|

№ |

Наименование |

Периодичность |

Пакет услуг* |

||

|

БУХГАЛТЕРСКИЙ УЧЕТ |

|||||

|

|

|

|

|

||

|

1 |

ОПЕРАЦИИ С РАСЧЕТНЫМИ СЧЕТАМИ |

|

|

||

|

|

Открытие / закрытие расчетного счета в местной / иностранной валюте |

периодически |

Базовый пакет |

||

|

|

Оформление чековых книжек |

периодически |

Базовый пакет |

||

|

|

Установка и сопровождение программного приложения “Банк-Клиент” |

периодически |

Базовый пакет |

||

|

|

Оформление конвертации валюты |

постоянно |

Базовый пакет |

||

|

|

Курьерские поездки в банк |

постоянно |

Базовый пакет |

||

|

|

Подготовка платежных поручений |

постоянно |

Базовый пакет |

||

|

|

Взнос / снятие наличности на расчетный счет |

постоянно |

Базовый пакет |

||

|

|

Обработка данных по расчетным счетам (формирование бухгалтерских проводок) |

постоянно |

Базовый пакет |

||

|

2 |

КАССОВЫЕ ОПЕРАЦИИ |

|

|

||

|

|

Прием, проверка на подлинность, пересчет и упаковка банкнот |

постоянно |

Базовый пакет |

||

|

|

Постановка и снятие с учета контрольно-кассовых машин |

постоянно |

Дополнительная услуга |

||

|

|

Обработка поступлений денег через контрольно-кассовую машину. Оформление книги учета наличных денежных средств |

постоянно |

Базовый пакет |

||

|

|

Оформление и распечатка приходных / расходных кассовых ордеров и кассовой книги. |

постоянно |

Базовый пакет |

||

|

|

Обработка данных по кассе (формирование бухгалтерских проводок) |

постоянно |

Базовый пакет |

||

|

3 |

КАДРОВЫЕ ОПЕРАЦИИ. РАСЧЕТ ЗАРАБОТНОЙ ПЛАТЫ. |

|

|

||

|

|

Оформление авансовых отчетов. Контроль за подотчетными средствами. |

постоянно |

Базовый пакет |

||

|

|

Расчет заработной платы, отпускных, пособий по временной нетрудоспособности, компенсаций и прочих выплат сотрудникам компании |

постоянно |

Базовый пакет |

||

|

|

Формирование расчетно-платежной ведомости, платежной ведомости на выдачу заработной платы, ведомости на перевод заработной платы в банк на карт-счета сотрудников. |

постоянно |

Базовый пакет |

||

|

|

Оформление карт-счетов на сотрудников Заказчика |

постоянно |

Дополнительная услуга |

||

|

|

Расчет и перечисление обязательных пенсионных взносов, социальных отчислений по каждому работнику |

постоянно |

Базовый пакет |

||

|

|

Подготовка справок о доходах физического лица |

постоянно |

Базовый пакет |

||

|

|

Оформление командировочных удостоверений. |

постоянно |

Базовый пакет |

||

|

|

Обработка данных по кадрам и заработной плате (формирование бухгалтерских проводок) |

постоянно |

Базовый пакет |

||

|

4 |

УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ |

|

|

||

|

|

Прием, обработка, проверка и регистрация документации от поставщиков |

постоянно |

Базовый пакет |

||

|

|

Оформление актов взаиморасчетов, проведение сверок с контрагентами |

постоянно |

Дополнительная услуга |

||

|

|

Составление и рассылка писем контрагентам (в части расчетов). Проведение инвентаризаций кредиторской и дебиторской задолженностей. |

постоянно |

Дополнительная услуга |

||

|

|

Выдача, регистрация доверенностей. Ведение журнала учета выданных доверенностей. |

постоянно |

Базовый пакет |

||

|

|

Обработка данных по поставщикам и покупателям (формирование бухгалтерских проводок) |

постоянно |

Базовый пакет |

||

|

5 |

УЧЕТ ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ |

|

|

||

|

|

Оформление поступления, перемещения и выбытия ОС и НМА. Регистрация ОС и НМА в базе данных. |

постоянно |

Базовый пакет |

||

|

|

Начисление амортизации ОС и НМА. |

постоянно |

Базовый пакет |

||

|

|

Инвентаризация ОС и НМА. |

периодически |

Дополнительная услуга |

||

|

|

Обработка данных по ОС и НМА (формирование бухгалтерских проводок) |

постоянно |

Базовый пакет |

||

|

6 |

УЧЕТ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ |

|

|

||

|

|

Оформление поступления, перемещения и выбытия ТМЦ. Регистрация ТМЦ в базе данных. |

постоянно |

Базовый пакет |

||

|

|

Инвентаризация ТМЦ |

периодически |

Дополнительная услуга |

||

|

|

Калькуляция себестоимости ТМЦ. |

периодически |

Дополнительная услуга |

||

|

|

Обработка данных по ТМЦ (формирование бухгалтерских проводок) |

постоянно |

Базовый пакет |

||

|

7 |

УЧЕТ ЗАЙМОВ И ВОЗНАГРАЖДЕНИЙ ПО ЗАЙМАМ |

|

|

||

|

|

Переписка, работа с банками. |

постоянно |

Базовый пакет |

||

|

|