Образец аудиторского заключения 2019: Аудиторское заключение: образец | Современный предприниматель

Аудиторское заключение: образец | Современный предприниматель

Законом № 307-ФЗ от 30.12.2008 «Об аудиторской деятельности» установлена необходимость ежегодного проведения аудита в акционерных обществах и целом ряде предприятий. Об особенностях документального оформления аудиторских заключений пойдет речь в настоящей публикации.

Аудиторское заключение, что это?

Результаты проведенной проверки фиксируются в специальном документе – аудиторском заключении, особое место в котором занимает мнение специалиста о правдивости и достоверности информации, представленной в финансовой отчетности аудируемого предприятия. Заключение предназначается для пользователей отчетности компании – ИФНС, акционерам, собственникам, инвесторам и др.

Аудиторское заключение должно содержать мотивированное мнение о подлинности отчетности фирмы. Под достоверностью отчетных данных понимается такой уровень правдивости показателей, опираясь на который пользователь может делать безошибочные выводы, принимать справедливые и экономически обоснованные решения.

Способная влиять на решения пользователя существенность информации – это критерий, определяющий вид заключения специалиста-аудитора. Для установления правдивости отчетных данных аудируемой компанией во всех существенных отношениях аудиторами производится расчет уровня существенности нарушений путем сравнения суммарных значений установленных ошибок с предельно допустимыми нормами. Периодом расчета уровня существенности ошибки на основе значений деятельности фирмы является финансовый год.

Структура аудиторского заключения

Документ составляется в определенной последовательности и должен содержать:

- Название;

- Адресата (т.е. лиц, для которых предназначен документ)

- Информацию о проверяемой компании – наименование, адрес, реквизиты;

- Сведения об аудиторской фирме/частном аудиторе: название или ФИО предпринимателя, регистрационный госномер, адрес, наименование СРО, членом которой является аудитор или компания, № в реестре аудиторов или аудиторских фирм;

- Список отчетных документов, участвующих в проверке, период, за который документация составлена;

- Информация о выполненном аудитором/компанией объеме работ, на основании которого выстроено мнение о правдивости финансовой отчетности проверяемой фирмы;

- Мнение специалиста-аудитора или представителей фирмы о достоверности финансовой отчетности компании, базирующееся на факторах и обстоятельствах, которые оказали влияние на степень правдивости данных;

- Итоги проверки;

- Дата.

Оформленное аудиторское заключение предоставляется аудитором исключительно компании, заключившей договор на оказание соответствующих аудиторских услуг. Существуют полярно противоположные заключения.

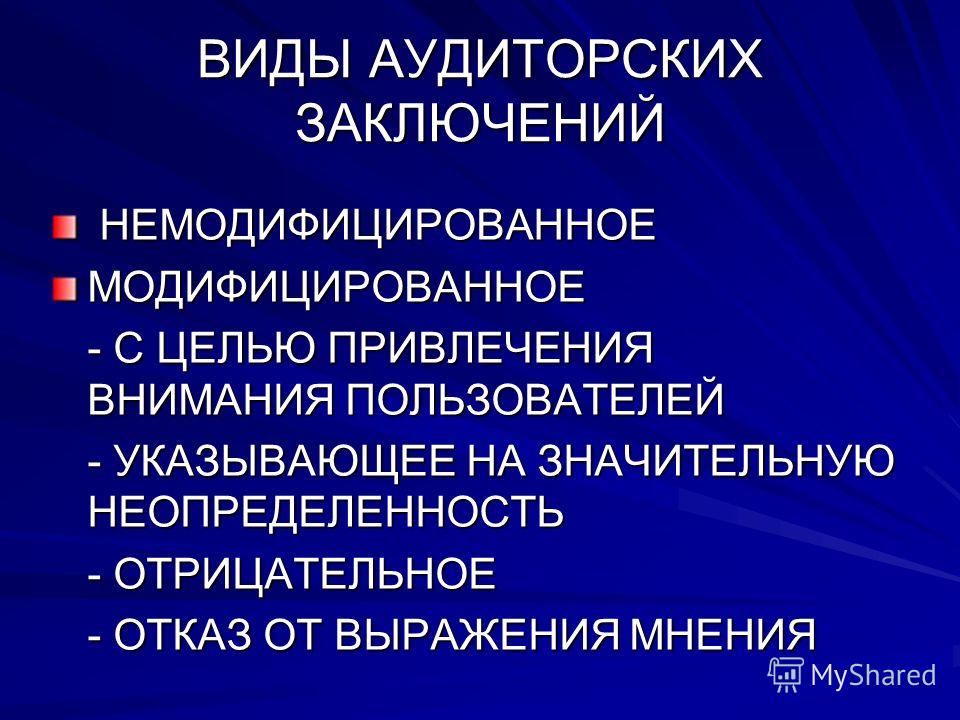

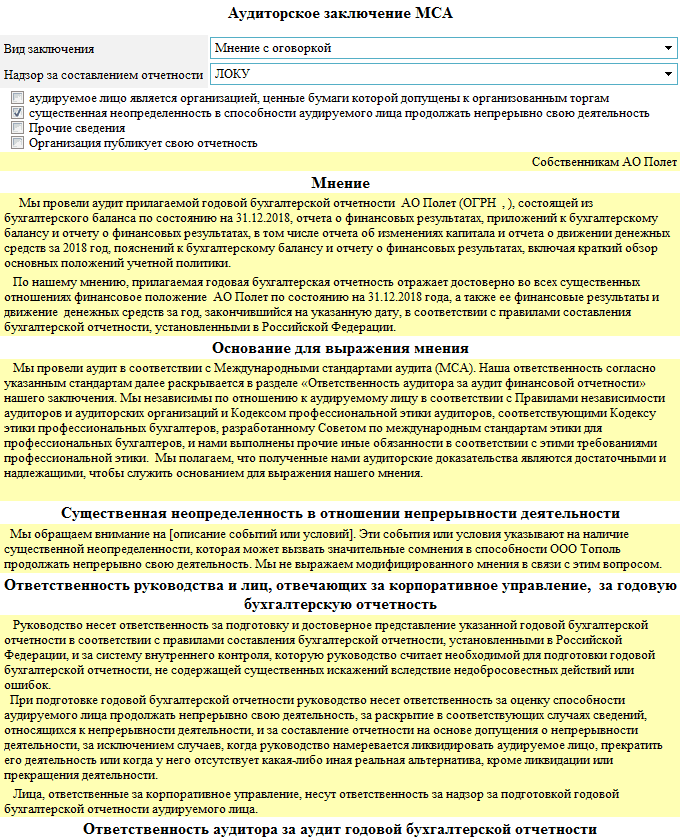

Виды аудиторских заключений

Именно результаты проверки влияют на вид этого документа. Аудитору предстоит самому понять, какое заключение будет составлено, поскольку единственным критерием здесь будет являться безупречность составления отчетных форм, соответствия данных в них принципам бухгалтерского учета, в частности достоверности предоставляемой пользователям информации. Для формирования справедливого аудиторского заключения специалисту необходимо рассчитать степень существенности данных и оценить влияние установленных при проверке искажений показателей финансовой отчетности.

Аудитор, убежденный в объективности и безупречности отчетных документов во всех значимых аспектах, удостоверившийся, что фактический уровень ошибок значительно ниже уровня допустимых нарушений, подтверждает формирование отчетности в соответствии с применяемыми критериями бухучета и оформляет безусловно положительное аудиторское заключение или положительное аудиторское заключение. Подобное заключение расценивают как немодифицированное мнение. Примером подобного заключения может служить предлагаемый ниже образец.

Подобное заключение расценивают как немодифицированное мнение. Примером подобного заключения может служить предлагаемый ниже образец.

Все остальные виды заключений являются модифицированными. Модифицированное мнение в аудиторском заключении – это:

- Мнение с оговоркой;

- Отрицательное мнение;

- Отказ от выражения мнения.

Аудиторское заключение с оговоркой проверяющий составляет в тех случаях, если найденные и доказанные искажения являются существенными, но не влияют на большинство значимых отчетных элементов. Заключение в таком случае будет условно положительным. В нем аудитор подробно объясняет основания для выражения мнения с оговоркой, обязательно перечисляет имеющиеся нарушения.

Отрицательное аудиторское заключение отражает мнение аудитора, когда ошибки и неточности, выявленные проверкой, являются существенными, и, превышая допустимые нормы искажения сведений, влияют на большинство значимых элементов отчетности, что может ввести в заблуждение пользователя и не дать ему возможности принять верное решение в отношении фактического положения компании.

При формулировании отрицательного мнения аудитор должен четко и понятно описать в заключении все причины, составившие его. В таких случаях приводятся доказательства воздействия искажений на информацию в отчетных формах. Эти сведения фиксируются в отдельном параграфе, следующим за выраженным мнением аудитора. Обычно в этом параграфе приводится поясняющая информация или ссылка на то, что определенный конкретный фактор не является основанием для выражения условно-положительного мнения.

Пример отрицательного аудиторского заключения, причиной составления которого явилось отсутствие отчетных данных дочернего предприятия в консолидированной отчетности компании можно скачать ниже.

Одной из форм аудиторского заключения считается отказ от выражения мнения, который выдается руководству фирмы, если оно сознательно препятствует проведению проверки, а возможность получения документов, достаточных для составления мнения о деятельности предприятия, отсутствует.

Аудит

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ по бухгалтерской (финансовой) отчетности НКО «Ростовский областной фонд содействия капитальному ремонту» за 2020 год

Бухгалтерская (финансовая) отчетность за 2020 год

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ по бухгалтерской (финансовой) отчетности НКО «Ростовский областной фонд содействия капитальному ремонту» за 2019 год

Бухгалтерская (финансовая) отчетность за 2019 год

Бухгалтерская (финансовая) отчетность за 2018 год

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ по бухгалтерской (финансовой) отчетности НКО «Ростовский областной фонд содействия капитальному ремонту» за 2018 год

Бухгалтерская (финансовая) отчетность за 2017 год

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ по бухгалтерской (финансовой) отчетности НКО «Ростовский областной фонд содействия капитальному ремонту» за 2017 год

Бухгалтерская (финансовая) отчетность за 2016 год

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ по бухгалтерской (финансовой) отчетности НКО «Ростовский областной фонд содействия капитальному ремонту» за 2016 год

БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) отчетность за 2015 год

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

по бухгалтерской (финансовой) отчетности НКО «Ростовский областной фонд содействия капитальному ремонту» за 2015 год

Бухгалтерская (финансовая) отчетность за 2014 год

Аудиторское заключение по бухгалтерской (финансовой) отчетности НКО «Ростовский областной фонд содействия капитальному ремонту» за 2014 год

ПОЛОЖЕНИЕ ОБ АУДИТЕ

Положение о порядке принятия решения о проведении аудита, утверждения договора с аудиторской организацией (аудитором), порядке и условиях размещения на сайте в информационно-телекоммуникационной сети «Интернет» годового отчета регионального оператора и аудиторского заключения.

БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ

Аудиторское заключение по бухгалтерской (финансовой) отчетности НКО «Ростовский областной фонд содействия капитальному ремонту» за период с 21 августа 2013 г. по 31 декабря 2013 г.

- Наши проекты

- Платежная экосистема

- ЕДИНЫЙ ЦУПИС

- Упрощенная идентификация

- Пресс-центр

- Новости

- Обратная связь

- Пресс-кит

- О компании

- Руководство

- Раскрытие информации

- Правовая информация

- Безопасность

- Карьера

- Контакты

- Платежная экосистема

- ЕДИНЫЙ ЦУПИС

- Упрощенная идентификация

- Новости

- Обратная связь

- Пресс-кит

- Руководство

- Раскрытие информации

- Правовая информация

- Безопасность

- Наши проекты

- Платежная экосистема

- ЕДИНЫЙ ЦУПИС

- Упрощенная идентификация

- Сотрудничество

- Пресс-центр

- Новости

- Обратная связь

- Пресс-кит

- О компании

- Руководство

- Раскрытие информации

- Правовая информация

- Безопасность

- Контакты

- Карьера

Ошибка 404 – Фонд Югорская региональная микрокредитная компания

Array

(

[0] => Array

(

[TEXT] => О фонде

[LINK] => /about/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 0

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => О фонде

) [DEPTH_LEVEL] => 1

[IS_PARENT] => 1

) [1] => Array

(

[TEXT] => Органы управления

[LINK] => /about/directorate/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 0

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => О фонде

[1] => Органы управления

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [2] => Array

(

[TEXT] => Раскрытие информации

[LINK] => /about/accounting/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 1

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => О фонде

[1] => Раскрытие информации

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [3] => Array

(

[TEXT] => Устав и иные документы

[LINK] => /about/documents/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 2

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => О фонде

[1] => Устав и иные документы

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [4] => Array

(

[TEXT] => Противодействие коррупции

[LINK] => /about/anti-corruption

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => P

[ITEM_INDEX] => 3

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => О фонде

[1] => Противодействие коррупции

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [5] => Array

(

[TEXT] => Сотрудники

[LINK] => /about/staff/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 4

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => О фонде

[1] => Сотрудники

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [6] => Array

(

[TEXT] => Клиентам

[LINK] => /clients/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 1

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Клиентам

) [DEPTH_LEVEL] => 1

[IS_PARENT] => 1

) [7] => Array

(

[TEXT] => Получить документы

[LINK] => /clients/request/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 0

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Клиентам

[1] => Получить документы

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [8] => Array

(

[TEXT] => Подача заявки

[LINK] => /clients/sposobi. php

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => P

[ITEM_INDEX] => 1

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Клиентам

[1] => Подача заявки

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [9] => Array

(

[TEXT] => Информация и формы документов для заемщиков

[LINK] => /clients/information/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 2

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Клиентам

[1] => Информация и формы документов для заемщиков

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [10] => Array

(

[TEXT] => Правила предоставления микрозаймов

[LINK] => /clients/regulations/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 3

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Клиентам

[1] => Правила предоставления микрозаймов

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [11] => Array

(

[TEXT] => Информация о работе в период после 30.

php

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => P

[ITEM_INDEX] => 1

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Клиентам

[1] => Подача заявки

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [9] => Array

(

[TEXT] => Информация и формы документов для заемщиков

[LINK] => /clients/information/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 2

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Клиентам

[1] => Информация и формы документов для заемщиков

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [10] => Array

(

[TEXT] => Правила предоставления микрозаймов

[LINK] => /clients/regulations/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 3

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Клиентам

[1] => Правила предоставления микрозаймов

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [11] => Array

(

[TEXT] => Информация о работе в период после 30. 03.2020

[LINK] => /clients/informatsiya-o-rabote-v-period-posle-30-03-2020/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

[0] => color:#e67178

) [ITEM_TYPE] => D

[ITEM_INDEX] => 4

[PARAMS] => Array

(

[color] => #dd364a

) [CHAIN] => Array

(

[0] => Клиентам

[1] => Информация о работе в период после 30.03.2020

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [12] => Array

(

[TEXT] => Реструктуризация

[LINK] => /clients/Statement-on-restructuring

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => P

[ITEM_INDEX] => 5

[PARAMS] => Array

(

[color] => #dd364a

) [CHAIN] => Array

(

[0] => Клиентам

[1] => Реструктуризация

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [13] => Array

(

[TEXT] => Вопросы – Ответы

[LINK] => /clients/faq/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 6

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Клиентам

[1] => Вопросы – Ответы

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [14] => Array

(

[TEXT] => Полезные ссылки

[LINK] => /clients/helpful/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 7

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Клиентам

[1] => Полезные ссылки

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [15] => Array

(

[TEXT] => Истории успеха

[LINK] => /clients/success/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 8

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Клиентам

[1] => Истории успеха

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [16] => Array

(

[TEXT] => Финансовая культура

[LINK] => https://fincult.

03.2020

[LINK] => /clients/informatsiya-o-rabote-v-period-posle-30-03-2020/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

[0] => color:#e67178

) [ITEM_TYPE] => D

[ITEM_INDEX] => 4

[PARAMS] => Array

(

[color] => #dd364a

) [CHAIN] => Array

(

[0] => Клиентам

[1] => Информация о работе в период после 30.03.2020

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [12] => Array

(

[TEXT] => Реструктуризация

[LINK] => /clients/Statement-on-restructuring

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => P

[ITEM_INDEX] => 5

[PARAMS] => Array

(

[color] => #dd364a

) [CHAIN] => Array

(

[0] => Клиентам

[1] => Реструктуризация

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [13] => Array

(

[TEXT] => Вопросы – Ответы

[LINK] => /clients/faq/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 6

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Клиентам

[1] => Вопросы – Ответы

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [14] => Array

(

[TEXT] => Полезные ссылки

[LINK] => /clients/helpful/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 7

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Клиентам

[1] => Полезные ссылки

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [15] => Array

(

[TEXT] => Истории успеха

[LINK] => /clients/success/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 8

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Клиентам

[1] => Истории успеха

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [16] => Array

(

[TEXT] => Финансовая культура

[LINK] => https://fincult. info/

[SELECTED] =>

[PERMISSION] => Z

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 9

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Клиентам

[1] => Финансовая культура

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [17] => Array

(

[TEXT] => Кредитный калькулятор

[LINK] => /clients/calc/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 10

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Клиентам

[1] => Кредитный калькулятор

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [18] => Array

(

[TEXT] => Продажа имущества

[LINK] => /sales/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 2

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Продажа имущества

) [DEPTH_LEVEL] => 1

[IS_PARENT] =>

) [19] => Array

(

[TEXT] => Информация

[LINK] => /advert/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 3

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Информация

) [DEPTH_LEVEL] => 1

[IS_PARENT] =>

) [20] => Array

(

[TEXT] => Работа в фонде

[LINK] => /jobs/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 4

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Работа в фонде

) [DEPTH_LEVEL] => 1

[IS_PARENT] => 1

) [21] => Array

(

[TEXT] => Вакансии

[LINK] => /jobs/vacancy/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 0

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Работа в фонде

[1] => Вакансии

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [22] => Array

(

[TEXT] => Кадровый резерв

[LINK] => /jobs/reserve/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 1

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Работа в фонде

[1] => Кадровый резерв

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [23] => Array

(

[TEXT] => Контакты

[LINK] => /contacts/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 5

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Контакты

) [DEPTH_LEVEL] => 1

[IS_PARENT] => 1

) [24] => Array

(

[TEXT] => Офисы обслуживания

[LINK] => /contacts/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 0

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Контакты

[1] => Офисы обслуживания

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [25] => Array

(

[TEXT] => Интернет-приемная

[LINK] => /contacts/reception/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 1

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Контакты

[1] => Интернет-приемная

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) )

info/

[SELECTED] =>

[PERMISSION] => Z

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 9

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Клиентам

[1] => Финансовая культура

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [17] => Array

(

[TEXT] => Кредитный калькулятор

[LINK] => /clients/calc/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 10

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Клиентам

[1] => Кредитный калькулятор

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [18] => Array

(

[TEXT] => Продажа имущества

[LINK] => /sales/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 2

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Продажа имущества

) [DEPTH_LEVEL] => 1

[IS_PARENT] =>

) [19] => Array

(

[TEXT] => Информация

[LINK] => /advert/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 3

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Информация

) [DEPTH_LEVEL] => 1

[IS_PARENT] =>

) [20] => Array

(

[TEXT] => Работа в фонде

[LINK] => /jobs/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 4

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Работа в фонде

) [DEPTH_LEVEL] => 1

[IS_PARENT] => 1

) [21] => Array

(

[TEXT] => Вакансии

[LINK] => /jobs/vacancy/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 0

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Работа в фонде

[1] => Вакансии

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [22] => Array

(

[TEXT] => Кадровый резерв

[LINK] => /jobs/reserve/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 1

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Работа в фонде

[1] => Кадровый резерв

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [23] => Array

(

[TEXT] => Контакты

[LINK] => /contacts/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 5

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Контакты

) [DEPTH_LEVEL] => 1

[IS_PARENT] => 1

) [24] => Array

(

[TEXT] => Офисы обслуживания

[LINK] => /contacts/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 0

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Контакты

[1] => Офисы обслуживания

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) [25] => Array

(

[TEXT] => Интернет-приемная

[LINK] => /contacts/reception/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

) [ITEM_TYPE] => D

[ITEM_INDEX] => 1

[PARAMS] => Array

(

) [CHAIN] => Array

(

[0] => Контакты

[1] => Интернет-приемная

) [DEPTH_LEVEL] => 2

[IS_PARENT] =>

) )

Главное меню

+7 (3467) 37-16-19Письмо № ИС-учет-21 от 25.

12.2019

12.2019В соответствии с Федеральным законом “О бухгалтерском учете” <1> ФНС России утвердила:

——————————–

<1> О представлении бухгалтерской отчетности см. информационное сообщение ИС-учет-12 (https://www.minfin.ru/ru/perfomance/accounting/accounting/legislation/legislation/).

форматы представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в виде электронных документов в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности (далее – ГИРБО) – приказ от 13 ноября 2019 г. N ММВ-7-1/570@;

порядок представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в целях формирования ГИРБО – приказ от 13 ноября 2019 г. N ММВ-7-1/569@.

Данные приказы вступят в силу с 1 января 2020 г.

Подробные материалы по этому вопросу размещены на официальном Интернет-сайте ФНС России bo. nalog.ru.

nalog.ru.

Представление документов

Бухгалтерская отчетность и аудиторское заключение о ней представляются в ГИРБО в виде электронных документов. Исключением является лишь представление отчетности за 2019 г. и аудиторского заключения о ней субъектами малого предпринимательства в 2020 г. (см. далее).

Аудиторское заключение о бухгалтерской отчетности представляется в ГИРБО в случае, если эта отчетность подлежит обязательному аудиту. При этом обязанность представлять аудиторское заключение лежит на аудируемом лице, а не на аудиторской организации (индивидуальном аудиторе).

Аудиторское заключение представляется в налоговый орган в зависимости от того, когда проведен обязательный аудит бухгалтерской отчетности: либо вместе (одновременно) с отчетностью, либо после представления отчетности (не одновременно с ней). В последнем случае аудиторское заключение в виде электронного документа направляется вместе с сопроводительным документом. Такой документ представляется в электронной форме с применением формата, утвержденного приказом ФНС России от 18 января 2017 г. N ММВ-7-6/16@ “Об утверждении формата документа, необходимого для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах”.

Такой документ представляется в электронной форме с применением формата, утвержденного приказом ФНС России от 18 января 2017 г. N ММВ-7-6/16@ “Об утверждении формата документа, необходимого для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах”.

Форматы представления документов

Бухгалтерская отчетность представляется в виде XML файлов. ФНС России утверждены требования к XML файлам передачи в электронной форме “общей” отчетности и “упрощенной” отчетности.

Аудиторское заключение представляется в виде электронного документа в формате PDF.

Передача документов

Бухгалтерская отчетность и аудиторское заключение о ней передаются в налоговый орган по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утвержденным ФНС России.

Обязанности передающей организации

Для представления бухгалтерской отчетности и аудиторского заключения о ней организация должна обеспечить:

формирование этих документов в виде электронных документов;

шифрование при отправке и дешифрование при получении информации с использованием шифровальных средств;

формирование усиленной квалифицированной электронной подписи при передаче информации и ее проверку при получении информации.

Подтверждение получения документов

При получении бухгалтерской отчетности и аудиторского заключения о ней налоговый орган в течение одного рабочего дня направляет отчитывающейся организации квитанцию о приеме, подписанную усиленной квалифицированной электронной подписью.

Датой получения указанных документов налоговым органом считается дата, указанная в квитанции о приеме.

Основания для отказа в приеме

Налоговый орган может отказать организации в приеме бухгалтерской отчетности и аудиторского заключения о ней в случаях, если они представлены:

в форматах, отличных от утвержденных ФНС России;

без усиленной квалифицированной электронной подписи;

в налоговый орган, в компетенцию которого не входит их прием.

В этих случаях налоговый орган в течение одного рабочего дня с момента получения отчетности и аудиторского заключения о ней направляет отчитывающейся организации уведомление об отказе в приеме документов, подписанное усиленной квалифицированной электронной подписью. При получении такого уведомления организация обязана устранить указанные в нем ошибки и повторить передачу документов в налоговый орган.

При получении такого уведомления организация обязана устранить указанные в нем ошибки и повторить передачу документов в налоговый орган.

Представление бухгалтерской отчетности за 2019 г.

субъектами малого предпринимательства

Субъект малого предпринимательства вправе по собственному выбору представить бухгалтерскую отчетность за 2019 г. и аудиторское заключение о ней в налоговый орган либо в виде электронных документов, либо на бумажном носителе. В первом случае субъект малого предпринимательства руководствуется общим порядком представления документов в виде электронных документов.

Во втором случае отчетность и аудиторское заключение о ней представляются в налоговый орган субъектом малого предпринимательства лично, либо через уполномоченного представителя, либо в виде почтового отправления с описью вложения. Днем представления документов на бумажном носителе в налоговый орган считается:

при представлении лично или через уполномоченного представителя – дата их получения, указанная должностным лицом налогового органа на копии бухгалтерской отчетности и аудиторского заключения о ней;

при отправке бухгалтерской отчетности и аудиторского заключения о ней по почте – дата отправки почтового отправления с описью вложения.

Бухгалтерская отчетность на бумажном носителе представляется по формам, утвержденным приказом Минфина России от 2 июля 2010 г. N 66н.

Департамент регулирования

бухгалтерского учета,

финансовой отчетности

и аудиторской деятельности

Минфина России

| Организация Объединенных Наций (ООН) | |

|---|---|

| A / 76/5 (Том I) | 2020 |

| A / 75/5 (Том I) | 2019 |

| A / 74/5 (Том I) | 2018 |

| A / 73/5 (ТОМ I) | 2017 |

| A / 72/5 (VOL.I) Corr.1 | 2016 |

| А / 72/5 (ТОМ I) | 2016 |

А / 71/5 (т. I) I) | 2015 |

| A / 70/5 / Vol.I / Corr.1 | 2014 | А / 70/5 / Том I | 2014 |

| A / 69/5 / Vol.I | 2012-2013 |

| A / 67/5 / Vol.I | 2010-2011 |

| A / 65/5 / Vol.1 | 2008-2009 |

| A / 63/5 / Vol.1 | 2006-2007 |

| A / 61/5 / Vol.I | 2004-2005 |

| A / 59/5 / Vol.Я | 2002-2003 |

| A / 57/5 / Vol.I | 2000-2001 |

| Программа развития Организации Объединенных Наций (ПРООН) | |

| A / 76/5 / Add.1 | 2020 |

| A / 75/5 / Add.1 | 2019 |

| A / 74/5 / Add.1 | 2018 |

| A / 73/5 / Add.1 | 2017 |

A / 72/5 / Add. 1 1 | 2016 |

| A / 71/5 / Add.1 | 2015 |

| A / 70/5 / Add.1 | 2014 |

| A / 69/5 / Add.1 | 2013 |

| A / 68/5 / Add.1 | 2012 |

| A / 67/5 / Add.1 | 2010-2011 |

| A / 65/5 / Add.1 | 2008-2009 |

| A / 63/5 / Add.1 | 2006-2007 |

| A / 61/5 / Add.1 | 2004-2005 |

| A / 59/5 / Add.1 | 2002-2003 |

| A / 57/5 / Add.1 | 2000-2001 |

| Детский фонд Организации Объединенных Наций (ЮНИСЕФ) | |

| A / 76/5 / Add.3 | 2020 |

| A / 75/5 / Add.3 | 2019 |

| A / 74/5 / Add.3 | 2018 |

A / 73/5 / Add. 3 3 | 2017 |

| A / 72/5 / Add.3 | 2016 |

| A / 71/5 / Add.3 | 2015 |

| A / 70/5 / Add.3 | 2014 |

| A / 69/5 / Add.3 | 2013 |

| A / 68/5 / Add.2 | 2012 |

| A / 67/5 / Add.2 | 2010-2011 |

| A / 65/5 / Add.2 | 2008-2009 |

| A / 63/5 / Add.2 | 2006-2007 |

| A / 61/5 / Add.2 | 2004-2005 |

| A / 59/5 / Add.2 | 2002-2003 |

| A / 57/5 / Add.2 | 2000-2001 |

| Ближневосточное агентство Организации Объединенных Наций для помощи палестинским беженцам и организации работ (БАПОР) | |

| A / 76/5 / Add.4 | 2020 |

A / 75/5 / Add. 4 4 | 2019 |

| A / 74/5 / Add.4 | 2018 |

| A / 73/5 / Add.4 | 2017 |

| A / 72/5 / Add.4 | 2016 |

| A / 71/5 / Add.4 | 2015 |

| A / 70/5 / Add.4 / Corr.1 | 2014 |

| A / 70/5 / Add.4 | 2014 |

| A / 69/5 / Add.4 | 2013 |

| A / 68/5 / Add.3 | 2012 |

| A / 67/5 / Add.3 | 2010-2011 |

| A / 65/5 / Add.3 | 2008-2009 |

| A / 63/5 / Add.3 | 2006-2007 |

| A / 61/5 / Add.3 | 2004-2005 |

| A / 59/5 / Add.3 | 2002-2003 |

| A / 57/5 / Add.3 | 2000-2001 |

| Учебный и научно-исследовательский институт Организации Объединенных Наций (ЮНИТАР) | |

A / 76/5 / Add. 5 5 | 2020 |

| A / 75/5 / Add.5 | 2019 |

| A / 74/5 / Add.5 | 2018 |

| A / 73/5 / Add.5 | 2017 |

| A / 72/5 / Add.5 | 2016 |

| A / 71/5 / Add.5 | 2015 |

| A / 70/5 / Add.5 | 2014 |

| A / 69/5 / Add.5 | 2012-2013 |

| A / 67/5 Add.4 | 2010-2011 |

| A / 65/5 / Add.4 | 2008-2009 |

| A / 63/5 / Add.4 | 2006-2007 |

| A / 61/5 / Add.4 | 2004-2005 |

| A / 59/5 / Add.4 | 2002-2003 |

| A / 57/5 / Add.4 | 2000-2001 |

| Фонд капитального развития Организации Объединенных Наций (ФКРООН) | |

A / 76/5 / Add. 2 2 | 2020 |

| A / 75/5 / Add.2 | 2019 |

| A / 74/5 / Add.2 | 2018 |

| A / 73/5 / Add.2 | 2017 |

| A / 72/5 / Add.2 | 2016 |

| A / 71/5 / Add.2 | 2015 |

| A / 70/5 / Add.2 | 2014 |

| A / 69/5 / Add.2 | 2013 |

| A / 68/5 / Add.14 / Corr.1 | 2012 |

| A / 68/5 / Add.14 | 2012 |

| Фонд Программы Организации Объединенных Наций по окружающей среде (ЮНЕП) | |

| A / 76/5 / Add.7 | 2020 |

| A / 75/5 / Add.7 | 2019 |

| A / 74/5 / Add.7 | 2018 |

| A / 73/5 / Add.7 | 2017 |

A / 72/5 / Add. 7 7 | 2016 |

| A / 71/5 / Add.7 | 2015 |

| A / 70/5 / Add.7 | 2014 |

| A / 69/5 / Add.7 | 2012-2013 |

| A / 67/5 / Add.6 | 2010-2011 |

| A / 65/5 / Add.6 | 2008-2009 |

| A / 63/5 / Add.6 | 2006-2007 |

| A / 61/5 / Add.6 | 2004-2005 |

| A / 59/5 / Add.6 | 2002-2003 |

| A / 57/5 / Add.6 | 2000-2001 |

| Фонд Организации Объединенных Наций в области народонаселения (ЮНФПА) | |

| A / 76/5 / Add.8 | 2020 |

| A / 75/5 / Add.8 | 2019 |

| A / 74/5 / Add.8 | 2018 |

| A / 73/5 / Add.8 | 2017 |

A / 72/5 / Add. 8 8 | 2016 |

| A / 71/5 / Add.8 | 2015 |

| A / 70/5 / Add.8 | 2014 |

| A / 69/5 / Add.8 | 2013 |

| A / 68/5 / Add.7 | 2012 |

| A / 67/5 / Add.7 | 2010-2011 |

| A / 65/5 / Add.7 | 2008-2009 |

| A / 63/5 / Add.7 | 2006-2007 |

| A / 61/5 / Add.7 | 2004-2005 |

| A / 59/5 / Add.7 | 2002-2003 |

| A / 57/5 / Add.7 | 2000-2001 |

| Программа Организации Объединенных Наций по населенным пунктам (ООН-Хабитат) | |

| A / 76/5 / Add.9 | 2020 |

| A / 75/5 / Add.9 | 2019 |

| A / 74/5 / Add.9 | 2018 |

A / 73/5 / Add. 9 9 | 2017 |

| A / 72/5 / Add.9 | 2016 |

| A / 71/5 / Add.9 | 2015 |

| A / 70/5 / Add.9 | 2014 |

| A / 69/5 / Add.9 | 2012-2013 |

| A / 67/5 / Add.8 | 2010-2011 |

| A / 65/5 / Add.8 | 2008-2009 |

| A / 63/5 / Add.8 | 2006-2007 |

| A / 61/5 / Add.8 | 2004-2005 |

| A / 59/5 / Add.8 | 2002-2003 |

| A / 57/5 / Add.8 | 2000-2001 |

| Управление Организации Объединенных Наций по наркотикам и преступности (УНП ООН) | |

| A / 76/5 / Add.10 | 2020 |

| A / 74/5 / Add.10 | 2018 |

| A / 73/5 / Add.10 | 2017 |

A / 72/5 / Add. 10 10 | 2016 |

| A / 71/5 / Add.10 | 2015 |

| A / 70/5 / Add.10 / Corr.1 | 2014 |

| A / 70/5 / Add.10 | 2014 |

| A / 69/5 / Add.10 | 2012-2013 |

| A / 67/5 / Add.9 | 2010-2011 |

| A / 65/5 / Add.9 | 2008-2009 |

| A / 63/5 / Add.9 | 2006-2007 |

| A / 61/5 / Add.9 | 2004-2005 |

| A / 59/5 / Add.9 | 2002-2003 |

| A / 57/5 / Add.9 | 2000-2001 |

| Управление Организации Объединенных Наций по обслуживанию проектов (ЮНОПС) | |

| A / 76/5 / Add.11 | 2020 |

| A / 75/5 / Add.11 | 2019 |

A / 74/5 / Add. 11 11 | 2018 |

| A / 73/5 / Add.11 | 2017 |

| A / 72/5 / Add.11 | 2016 |

| A / 71/5 / Add.11 | 2015 |

| A / 70/5 / Add.11 / Corr.1 | 2014 |

| A / 70/5 / Add.11 | 2014 |

| A / 69/5 / Add.11 / Corr.1 | 2013 |

| A / 69/5 / Add.11 | 2013 |

| A / 68/5 / Add.10 | 2012 |

| A / 67/5 / Add.10 | 2010-2011 |

| A / 65/5 / Add.10 | 2008-2009 |

| A / 63/5 / Add.10 | 2006-2007 гг. |

| A / 61/5 / Add.10 | 2004-2005 |

A / 59/5 / Add. 10 10 | 2002-2003 |

| A / 57/5 / Add.10 | 2000-2001 |

| Международный уголовный трибунал для судебного преследования лиц, ответственных за геноцид и другие серьезные нарушения международного гуманитарного права, совершенные на территории Руанды, и граждан Руанды, ответственных за геноцид и другие подобные нарушения, совершенные на территории соседних государств в период с 1 января и 31 декабря 1994 г. (ICTR) | |

| A / 72/5 / Add.13 | 2016 |

| A / 71/5 / Add.13 | 2015 |

| A / 70/5 / Add.13 | 2014 |

| A / 69/5 / Add.13 | 2012-2013 |

| A / 67/5 / Add.11 | 2010-2011 |

| A / 65/5 / Add.11 | 2008-2009 |

| A / 63/5 / Add. 11 | 2006-2007 гг. |

| A / 61/5 / Add.11 | 2004-2005 |

| A / 59/5 / Add.11 | 2002-2003 |

| A / 57/5 / Add.11 | 2000-2001 |

| Международный трибунал для судебного преследования лиц, ответственных за серьезные нарушения международного гуманитарного права, совершенные на территории бывшей Югославии с 1991 года (МТБЮ) | |

| A / 73/5 / Add.14 | 2017 |

| A / 72/5 / Add.14 | 2016 |

| A / 71/5 / Add.14 | 2015 |

| A / 70/5 / Add.14 / Corr.1 | 2014 |

| A / 70/5 / Add.14 | 2014 |

| A / 69/5 / Add.14 | 2012-2013 |

A / 67/5 / Add. 12 12 | 2010-2011 |

| A / 65/5 / Add.12 | 2008-2009 |

| A / 63/5 / Add.12 | 2006-2007 гг. |

| A / 61/5 / Add.12 | 2004-2005 |

| A / 59/5 / Add.12 | 2002-2003 |

| A / 57/5 / Add.12 | 2000-2001 |

| Международный остаточный механизм для уголовных трибуналов (MICT) | |

| A / 76/5 / Add.15 | 2020 |

| A / 75/5 / Add.15 | 2019 |

| A / 74/5 / Add.15 | 2018 |

| A / 73/5 / Add.15 | 2017 |

| A / 72/5 / Add.15 | 2016 |

A / 71/5 / Add. 15 15 | 2015 |

| A / 70/5 / Add.15 | 2014 |

| A / 69/5 / Add.15 | 2012-2013 |

| Организация Объединенных Наций – Центр международной торговли (ЦМТ) | |

| A / 76/5 (Том III) | 2020 |

| A / 75/5 (Том III) | 2019 |

| А / 74/5 (т.III) | 2018 |

| A / 73/5 (Том III) | 2017 |

| A / 72/5 (Том III) | 2016 |

| A / 71/5 (Том III) | 2015 |

| A / 70/5 (Vol. III) /Corr.1 | 2014 |

| A / 70/5 (Том III) | 2014 |

| A / 69/5 (Том III) | 2012-2013 |

A / 67/5 (т. III) III) | 2010-2011 |

| A / 65/5 / Vol.III | 2008-2009 |

| A / 63/5 / Vol.III | 2006-2007 гг. |

| A / 61/5 / Vol.III | 2004-2005 |

| A / 59/5 / Vol.III | 2002-2003 |

| A / 57/5 / Vol.III | 2000-2001 |

| Университет Организации Объединенных Наций (УООН) | |

| А / 76/5 (т.IV) | 2020 |

| A / 75/5 (Том IV) | 2019 |

| A / 74/5 (Том IV) | 2018 |

| A / 73/5 (Том IV) | 2017 |

| A / 72/5 (Том IV) | 2016 |

| A / 71/5 (Том IV) | 2015 |

A / 70/5 / Vol. IV IV | 2014 |

| A / 69/5 / Vol.IV | 2012-2013 |

| A / 67/5 / Vol.IV | 2010-2011 |

| A / 65/5 / Vol.IV | 2008-2009 |

| A / 63/5 / Vol.IV | 2006-2007 гг. |

| A / 61/5 / Vol.IV | 2004-2005 |

| A / 59/5 / Vol.IV | 2002-2003 |

| A / 57/5 / Vol.IV | 2000-2001 |

| Структура Организации Объединенных Наций по вопросам гендерного равенства и расширения прав и возможностей женщин (ООН-женщины) | |

| A / 76/5 / Add.12 | 2020 |

| A / 75/5 / Add.12 | 2019 |

A / 74/5 / Add. 12 12 | 2018 |

| A / 73/5 / Add.12 | 2017 |

| A / 72/5 / Add.12 | 2016 |

| A / 71/5 / Add.12 | 2015 |

| A / 70/5 / Add.12 | 2014 |

| A / 69/5 / Add.12 | 2013 |

| A / 68/5 / Add.13 / Corr.1 | 2012 |

| A / 68/5 / Add.13 | 2012 |

| A / 67/5 / Add.13 / Corr.1 | 2011 |

| A / 67/5 / Add.13 | 2011 |

| Отчет Правления Объединенного пенсионного фонда персонала Организации Объединенных Наций (ОПФПООН) | |

| A / 76/5 / Add.16 | 2020 |

| A / 75/5 / Add. 16 | 2019 |

| A / 74/5 / Add.16 | 2018 |

| A / 73/5 / Add.16 | 2017 |

| A / 72/5 / Add.16 | 2016 |

| A / 71/5 / Add.16 | 2015 |

| А / 70/325 | 2014 | А / 69/9 | 2013 |

| А / 68/303 | 2012 |

| A / 67/9 | 2010-2011 |

| А / 65/9 | 2008-2009 |

| А / 63/9 | 2006-2007 гг. |

| А / 61/9 | 2004-2005 |

| А / 59/9 | 2002-2003 |

| А / 57/9 | 2000-2001 |

| Отчет Комиссии ревизоров о выполнении ее рекомендаций (Этот отчет был объединен с Кратким сводным отчетом, действующим в 2014 году) | |

| A / 68/163 | 2012 |

| А / 66/139 | 2008-2009 |

| А / 64/98 | 2006-2007 гг. |

| А / 62/120 | 2004-2005 |

| А / 60/113 | 2002-2003 |

| А / 58/114 | 2000-2001 |

| Рамочная конвенция Организации Объединенных Наций об изменении климата (РКИК ООН) | |

| РКИК ООН (предоставить символ) | 2020 |

| FCCC / SBI / 2020 / INF.9 | 2019 |

| FCCC / SBI / 2019 / INF.9 | 2018 |

| FCCC / SBI / 2018 / INF.11 и FCCC / SBI / 2018 / INF.11 / Add.1 | 2017 |

| FCCC / SBI / 2017 / INF.15 и FCCC / SBI / 2017 / INF.15 / Add.1 | 2016 |

FCCC / SBI / 2016 / INF. 12 и FCCC / SBI / 2016 / INF.12 / Add.1 12 и FCCC / SBI / 2016 / INF.12 / Add.1 | 2015 |

| FCCC / SBI / 2015 / INF | 2014 |

| FCCC / SBI / 2014/16 | 2012-2013 |

| FCCC / SBI / 2012/24 / ADD.2 | 2010-2011 |

| FCCC / SBI / 2010/14 | 2008-2009 |

| FCCC / SBI / 2008/13 | 2006-2007 гг. |

| FCCC / SBI / 2006/14 | 2004-2005 |

| FCCC / SBI / 2004/12 | 2002-2003 |

| FCCC / SBI / 2002/10 | 2000-2001 |

| Конвенция Организации Объединенных Наций по борьбе с опустыниванием (КБОООН) | |

| КБОООН предоставить символ | 2020 |

| КБОООН предоставить символ | 2019 |

| ICCD / COP (14) / 9 | 2018 |

| ICCD / COP (14) / 10 | 2017 |

| ICCD / COP (13) / 10 | 2016 |

| ICCD / COP (13) / 11 | 2015 |

| ICCD / COP (12) / 8 | 2014 |

| ICCD / COP (12) / 9 | 2012-2013 |

| ICCD / COP (11) / 10 | 2010-2011 |

| ICCD / COP (10) / 17 | 2008-2009 |

ICCD / COP (9) / 6 / Add. 8 8 | 2006-2007 гг. |

| ICCD / COP (8) /2/Add.8 | 2004-2005 |

| ICCD / COP (7) /2/Add.5 (A) | 2002-2003 |

| ICCD / COP (6) /2/Add.5 | 2000-2001 |

| Генеральный план капитального ремонта (CMP) | |

| A / 73/5 Об. V | 2017 |

| A / 72/5 об. V | 2016 |

| A / 71/5 Vol.V | 2015 |

| A / 70/5 об. V | 2014 |

| Уроки Генерального плана капитального ремонта Организации Объединенных Наций | 2014 |

| A / 69/5 / Vol.V | 2013 |

| A / 68/5 / Vol.V | 2012 |

| A / 67/5 / Vol.V | 2011 |

A / 66/5 / Vol. V V | 2010 |

| A / 65/5 / Vol.V | 2009 |

| A / 64/5 / Vol.V | 2008 |

| A / 63/5 / Vol.V | 2007 |

| A / 62/5 / Vol.V | 2006 |

| A / 61/5 / Vol.V | 2005 |

| A / 60/5 / Vol.V | 2004 |

| А / 59/161 | 2002-2003 |

| Стратегический план сохранения наследия Отделения Организации Объединенных Наций в Женеве (SHP) | |

| А / 75/135 | 2020 |

| А / 73/157 | 2018 |

| А / 70/569 | 2015 |

| Фонды добровольных взносов, находящиеся в ведении Верховного комиссара Организации Объединенных Наций по делам беженцев (УВКБ ООН) | |

| A / 76/5 / Add. 6 | 2020 |

| A / 75/5 / Add. 6 | 2019 |

| A / 74/5 / Add. 6 | 2018 |

| A / 73/5 / Add.6 | 2017 |

| A / 72/5 / Add.6 | 2016 |

| A / 71/5 / Add.6 | 2015 |

| A / 70/5 / Add.6 | 2014 |

| A / 69/5 / Add.6 | 2013 |

| A / 68/5 / Add.5 | 2012 |

| A / 67/5 / Add.5 | 2011 |

| A / 66/5 / Add.5 | 2010 |

| A / 65/5 / Add.5 (SUPP) | 2009 |

A / 64/5 / Add. 5 (SUPP) 5 (SUPP) | 2008 |

| A / 63/5 / Add.5 (SUPP) | 2007 |

| A / 62/5 / Add.5 (SUPP) | 2006 |

| A / 61/5 / Add.5 | 2005 |

| A / 60/5 / Add.5 | 2004 |

| A / 59/5 / Add.5 | 2003 |

| Краткое изложение основных выводов, выводов и рекомендаций, содержащихся в отчетах, подготовленных Комиссией ревизоров | |

| А / 76/173 | 2020 |

| А / 75/177 | 2019 |

| А / 74/202 | 2018 |

| А / 73/209 | 2017 |

| A / 72/176 / Corr.1 | 2016 |

| А / 72/176 | 2016 |

| A / 71/558 | 2015 |

| A / 70/322 / Corr. 2 | 2014 |

| A / 70/322 / Corr.1 | 2014 |

| А / 70/322 | 2014 |

| A / 69/178 / Corr.7 | 2012-2013 |

| A / 69/178 / Corr.6 | 2012-2013 |

| A / 69/178 / Corr.5 | 2012-2013 |

| A / 69/178 / Corr.4 | 2012-2013 |

| A / 69/178 / Corr.3 | 2012-2013 |

| A / 69/178 / Corr.2 | 2012-2013 |

| A / 69/178 / Corr.1 | 2012-2013 |

| A / 69/178 | 2012-2013 |

| A / 67/173 | 2010-2011 |

| А / 65/169 | 2008-2009 |

| А / 63/169 | 2006-2007 гг. |

| А / 61/182 | 2004-2006 |

| А / 59/162 | 2002-2003 |

| А / 57/201 | 2000-2001 |

| Операции Организации Объединенных Наций по поддержанию мира (ОНПМ) | |

| A / 75/5 (т.II) | 07.01.2019-30.06.2020 |

| A / 74/5 (Том II) | 07.01.2018-30.06.2019 |

| A / 73/5 (Том II) | 07.01.2017 – 30.06.2018 |

| A / 72/5 (Том II) | 07.01.2016-30.06.2017 |

| Обобщение уроков, извлеченных из Глобальной стратегии полевой поддержки | 2017 |

| A / 71/5 (Том II) | 07. 01.2015 – 30.06.2016 01.2015 – 30.06.2016 |

| A / 70/5 (т.II) | 01/07 / 2014-30 / 06/2015 |

| A / 69/5 (Том II) | 01/07 / 2013-30 / 06/2014 |

| A / 68/5 / Vol.II | 07.01.2012 – 30.06.2013 |

| A / 67/5 / Vol.II | 07.01.2011 – 30.06.2012 |

| A / 66/5 / Vol.II | 07.01.2010-30.06.2011 |

| A / 65/5 / Vol.II | 07.01.2009 – 30.06.2010 |

| A / 64/5 / Vol.II | 01/07 / 08-30 / 06/09 |

| A / 63/5 / Vol.II | 01.07.07-30.06.08 |

| A / 62/5 / Vol.II | 01/07 / 06-30 / 06/07 |

| A / 61/5 / Vol. II | 01/07 / 05-30 / 06/06 |

| A / 60/5 / Vol.II | 01/07 / 04-30 / 06/05 |

| A / 59/5 / Vol.II | 01/07 / 03-30 / 06/04 |

| A / 58/5 / Vol.II | 01/07 / 02-30 / 06/03 |

| Отчет Комиссии ревизоров о деятельности Целевой группы по закупкам (проверка PTF) | |

| А / 63/167 | 01.07.07-30.06.08 |

| Прогресс во внедрении Международных стандартов учета в государственном секторе (IPSAS) | |

| A / 69/155 | 2014 |

| А / 68/161 | 2013 |

| A / 67/168 | 2012 |

| А / 66/151 | 2011 |

| Прогресс во внедрении системы планирования ресурсов предприятия (UMOJA) | |

| А / 76/131 | 2021 |

| А / 75/159 | 2020 |

| А / 74/153 | 2019 |

| A / 73/169 | 2018 |

| А / 72/157 | 2017 |

| А / 71/180 | 2016 |

| А / 70/158 | 2015 |

| A / 69/158 | 2014 |

| А / 68/151 | 2013 |

| A / 67/164 | 2012 |

| Компенсационная комиссия Организации Объединенных Наций (ККООН) | |

| S / 2021/691 | 2020 |

| S / 2020/740 | 2019 |

| S / 2019/630 | 2018 |

| S / 2018/567 | 2017 |

| S / 2017/644 | 2016 |

| S / 2016/814 | 2015 |

| S / 2015/566 | 2014 |

| S / 2014/538 | 2012-2013 |

| S / 2012/605 | 2010-2011 |

| Целевой депозитный счет Организации Объединенных Наций | |

| S / 2018/568 | 2017 |

| S / 2017/643 | 2016 |

| S / 2016/792 | 2015 |

| S / 2015/565 | 2014 |

| S / 2014/535 | 2014 |

| S / 2013/439 | 2013 |

| S / 2012/604 | 2012 |

| Вопросы информационно-коммуникационных технологий в Секретариате (ИКТ) | |

| А / 75/156 | 2020 |

| А / 74/177 | 2019 |

| A / 73/160 | 2018 |

| А / 72/151 | 2017 |

| A / 70/581 | 2015 |

| A / 67/651 | 2012 |

Критические вопросы аудита: о чем отчитываются фирмы

Некоторые важные темы появляются в отчетах аудиторов по критически важным вопросам аудита, которые являются ключевым компонентом самого большого изменения в отчетности аудиторов публичных компаний за 70 лет.

Гудвил и нематериальные активы, доходы и налоги на прибыль были наиболее частыми тематическими областями, указанными в сводке 52 аудиторских отчетов крупных компаний по ускоренной подаче заявок, проанализированных Deloitte.

Между тем, выборка отчетов аудиторов публичных компаний, проверенных для JofA , показала, что при составлении отчетов по критическим вопросам аудита практикующие специалисты подробно обсуждают выполненные ими аудиторские процедуры и включают перекрестные ссылки на соответствующие примечания в финансовой отчетности. которые связаны с критическими вопросами аудита.

Критические вопросы аудита предоставляют аудиторам беспрецедентную возможность общаться в аудиторских отчетах, а первые отчеты, поданные в соответствии с новыми правилами PCAOB, показывают, что практикующие специалисты обеспечивают тщательный и вдумчивый подход к такому обмену информацией.

Требование сообщать о критических вопросах аудита возникло из нового стандарта аудиторской отчетности, принятого в июне 2017 года. Стандарт требует раскрытия дополнительной информации о критических вопросах аудита, выявленных в ходе аудита.Этот новый стандарт, Стандарт аудита 3101, «Аудиторское заключение об аудите финансовой отчетности, когда аудитор выражает мнение без оговорок» , требует, чтобы информация о важнейших вопросах аудита была изложена в отдельном разделе аудиторского заключения. Отчет должен включать определение критических вопросов аудита, почему аудитор счел их «критическими», соответствующие счета и раскрытие финансовой отчетности, а также то, как эти вопросы были решены в ходе аудита. Эта отчетность не меняет мнения аудитора, но дает дополнительную информацию о проблемах аудита.

Стандарт требует раскрытия дополнительной информации о критических вопросах аудита, выявленных в ходе аудита.Этот новый стандарт, Стандарт аудита 3101, «Аудиторское заключение об аудите финансовой отчетности, когда аудитор выражает мнение без оговорок» , требует, чтобы информация о важнейших вопросах аудита была изложена в отдельном разделе аудиторского заключения. Отчет должен включать определение критических вопросов аудита, почему аудитор счел их «критическими», соответствующие счета и раскрытие финансовой отчетности, а также то, как эти вопросы были решены в ходе аудита. Эта отчетность не меняет мнения аудитора, но дает дополнительную информацию о проблемах аудита.

Что такое критический вопрос аудита?

Критический вопрос аудита определяется как любой вопрос, возникающий в результате аудита финансовой отчетности, который был передан или должен быть доведен до сведения аудиторского комитета, и который относится к счетам или раскрытиям информации, которые являются существенными для финансовой отчетности, и которые требует особенно сложных, субъективных или сложных аудиторских суждений. Информирование о критических вопросах аудита является обязанностью аудитора, а не руководства или комитета по аудиту, и они описывают аспекты процесса аудита.Они не то же самое, что критически важные политики бухгалтерского учета, которые определяются руководством и отражаются в квартальных и годовых отчетах в ходе обсуждения и анализа руководством.

Информирование о критических вопросах аудита является обязанностью аудитора, а не руководства или комитета по аудиту, и они описывают аспекты процесса аудита.Они не то же самое, что критически важные политики бухгалтерского учета, которые определяются руководством и отражаются в квартальных и годовых отчетах в ходе обсуждения и анализа руководством.

Критические вопросы аудита будут разными для каждой компании, даже в пределах одной отрасли. Они могут меняться из года в год в зависимости от сложности каждого отдельного аудита, меняющейся среды рисков и новых стандартов бухгалтерского учета. В стандарте PCAOB указал, что ожидает, что в ходе большинства аудитов будет выявлен по крайней мере один критический вопрос аудита.Совет также сообщил, что критически важные вопросы аудита не должны быть шаблонными, поскольку они предназначены для предоставления информации о каждом аудите и точке зрения аудитора.

Включение критически важных вопросов аудита в аудиторское заключение эффективно для крупных компаний, подающих документы в ускоренном порядке за финансовые годы, заканчивающиеся 30 июня 2019 г. или позднее. финансовые годы, заканчивающиеся 1 декабря или позднее.15, 2020.

или позднее. финансовые годы, заканчивающиеся 1 декабря или позднее.15, 2020.

О каких критических вопросах аудита сообщают аудиторы?

В августе компания «Делойт» выпустила отчет « Критически важные вопросы аудита» дебютировали! , в котором обобщены важные вопросы аудита, включенные в аудиторские отчеты для крупных компаний, подающих ускоренную регистрацию, с финансовыми годами, заканчивающимися 30 июня 2019 года, которые подали отчеты к крайнему сроку 29 августа 2019 года. Наиболее часто определяемые критические вопросы аудита касались гудвила и нематериальных активов, доходов и налогов на прибыль. Некоторые другие общие критические вопросы аудита касались приобретений, запасов, непредвиденных обстоятельств и других обязательств.В среднем по этой группе Deloitte обнаружила, что в каждый отчет включается 1,8 критических вопроса аудита.

Были поданы первые аудиторские отчеты, включающие важнейшие аудиторские вопросы, раскрывающие, как отчитывались аудиторы некоторых известных публичных компаний. Эти отчеты показывают, что аудиторы подробно обсуждают аудиторские процедуры, выполненные по вопросам, которые они определили как критические вопросы аудита. Чтобы помочь читателям в рассмотрении этих вопросов, аудиторские отчеты также включают перекрестные ссылки на соответствующие примечания к финансовым отчетам, которые относятся к важнейшим вопросам аудита, о которых сообщает аудитор.Количество критических вопросов аудита, представленных в выборке, рассмотренной в соответствии с JofA , соответствует среднему значению, рассчитанному Deloitte.

Эти отчеты показывают, что аудиторы подробно обсуждают аудиторские процедуры, выполненные по вопросам, которые они определили как критические вопросы аудита. Чтобы помочь читателям в рассмотрении этих вопросов, аудиторские отчеты также включают перекрестные ссылки на соответствующие примечания к финансовым отчетам, которые относятся к важнейшим вопросам аудита, о которых сообщает аудитор.Количество критических вопросов аудита, представленных в выборке, рассмотренной в соответствии с JofA , соответствует среднему значению, рассчитанному Deloitte.

Вот анализ выборки критических вопросов аудита, о которых аудиторы сообщили в своих аудиторских отчетах.

Microsoft

Одним из первых критических материалов аудита было раскрытие в годовом отчете Microsoft, представленном 1 августа. Deloitte включила признание доходов и учет налога на прибыль в качестве важнейших вопросов аудита.Выручка была выбрана из-за проблем с признанием выручки Microsoft по соглашениям с клиентами о приобретении нескольких лицензий на программные продукты и услуги через программы корпоративного лицензирования.

Критический вопрос аудита определил аудиторские усилия, необходимые для оценки значимых суждений руководства и процедур, выполняемых для оценки соответствия каждому этапу стандарта учета для признания выручки. Что касается подоходного налога, у Microsoft были открытые налоговые годы, проверяемые IRS, и неопределенные налоговые позиции, связанные с трансфертным ценообразованием, не согласовывались с IRS.Это потребовало значительных оценок при определении отложенных налогов, и аудиторы подробно описали, как они оценивали обоснованность оценок и суждений руководства, включая документацию, привлечение специалистов и соответствующее налоговое и прецедентное право.

Кри

PwC провела аудит годового отчета для Cree, компании по производству полупроводников и светодиодов, расположенной в Дареме, Северная Каролина. PwC сообщила об одном критическом вопросе аудита, связанном с резервами для программ, которые дают дистрибьюторам право возвращать товарно-материальные запасы и получать кредиты на изменение цен или скидок. на запчасти, проданные определенным покупателям.Этот вопрос был определен как важный вопрос аудита из-за существенности сумм продаж дистрибьютора и соответствующих резервов, а также значительных суждений руководства, использованных при оценке сумм резервов.

на запчасти, проданные определенным покупателям.Этот вопрос был определен как важный вопрос аудита из-за существенности сумм продаж дистрибьютора и соответствующих резервов, а также значительных суждений руководства, использованных при оценке сумм резервов.

Аудиторы раскрыли свои процедуры и доказательства, необходимые им для оценки процесса руководства, включая обоснованность предположений о будущих изменениях цен и сопоставление предыдущих резервов с фактическим опытом, а также для проверки полноты и точности вводимых данных при расчете резервов. .

News Corp

Годовой отчет этой глобальной медиа-компании, в холдинги которой входят The Wall Street Journal , New York Post и HarperCollins Publishers, включал три критических вопроса аудита, о которых сообщила EY. Аудитор сообщил об оценке и тестировании на предмет обесценения гудвила и нематериальных активов с неопределенным сроком полезного использования, а также о возможности реализации отложенных налоговых активов. Суммы гудвила и нематериальных активов в балансе были значительными.Кроме того, оценка обесценения обоих была сложной и субъективной из-за множества требуемых допущений, включая оценки справедливой стоимости и прогнозы будущих экономических и рыночных условий.

Суммы гудвила и нематериальных активов в балансе были значительными.Кроме того, оценка обесценения обоих была сложной и субъективной из-за множества требуемых допущений, включая оценки справедливой стоимости и прогнозы будущих экономических и рыночных условий.

Аудиторы обсудили свою оценку и тестирование внутреннего контроля над процессом оценки обесценения, а также то, как они оценивали и тестировали методы и допущения справедливой стоимости, а также использовали специалиста по оценке. Отложенные налоги и соответствующий оценочный резерв также были значительными суммами в балансе и включали суждения о том, будут ли будущие U.S. и иностранный налогооблагаемый доход поддержат реализацию отложенных налоговых активов. Аудиторские процедуры EY включали оценку и тестирование системы внутреннего контроля, относящейся к отложенным налогам, включая проверку данных, используемых в прогнозах, и оценку допущений и прогнозов руководства в отношении будущей налогооблагаемой прибыли.

ADP

Deloitte провела аудит годового отчета ADP, глобального поставщика облачных систем управления человеческим капиталом. Этот аудиторский отчет включал важный аудиторский вопрос для оценки обесценения гудвила и упоминал новую платформу со значительным гудвиллом в одном из отчетных сегментов.Существенные суждения были сделаны руководством относительно прогнозируемых будущих доходов и прибылей для оценки справедливой стоимости данной отчетной единицы при ограниченных исторических данных.

Этот аудиторский отчет включал важный аудиторский вопрос для оценки обесценения гудвила и упоминал новую платформу со значительным гудвиллом в одном из отчетных сегментов.Существенные суждения были сделаны руководством относительно прогнозируемых будущих доходов и прибылей для оценки справедливой стоимости данной отчетной единицы при ограниченных исторических данных.

Аудиторы проверили внутренний контроль над процессом анализа обесценения и оценили обоснованность допущений и способность руководства прогнозировать с помощью своих специалистов по справедливой стоимости. Был второй важный вопрос аудита, касающийся ответственности по обязательствам по клиентским фондам, а именно договорного обязательства ADP по перечислению средств на выплату заработной платы и налогов.

Это было выбрано аудиторами в качестве критического вопроса аудита на основании высокой суммы и объема транзакций, а также сложности процесса извлечения и согласования данных ADP. Аудиторы детализировали свои процедуры для проверки эффективности внутреннего контроля, использовали специалистов по данным для повторной сверки и анализа данных, а также протестировали определенные транзакции и процессы.

Мэдисон Сквер Гарден Компани

Аудиторский отчет развлекательной компании, которая владеет культовой ареной Нью-Йорка, а также профессиональными спортивными клубами New York Knicks and Rangers, включал два важных вопроса аудита, о которых сообщила КПМГ.Первая заключалась в выявлении связанных сторон и сделок с ними, что было критически важным вопросом аудита, основанным на сложной структуре собственности компании, дублировании исполнительных должностных лиц и директоров, а также количестве сделок между связанными сторонами. Аудиторы проверили внутренний контроль над процессом идентификации, прочитали протоколы правления, проанализировали соглашения, выслушали звонки инвесторов, прочитали новости и внешние исследования о компании, а также сделали запросы руководству, комитету по аудиту и совету директоров.

Вторым важным вопросом аудита была оценка принятия компанией нового стандарта признания выручки FASB 1 июля 2018 года, что привело к трем основным изменениям в схемах признания компании. Аудиторские процедуры КПМГ включали тестирование внутреннего контроля над процессом внедрения в компании, включая разработку новой учетной политики, проведение анализа контрактов и расчет корректировок на переходный период. Аудиторы проанализировали выборку договоров с клиентами, а также прочитали и оценили бухгалтерские записки, в которых задокументировано подтверждение применяемого в компании метода бухгалтерского учета.

Аудиторские процедуры КПМГ включали тестирование внутреннего контроля над процессом внедрения в компании, включая разработку новой учетной политики, проведение анализа контрактов и расчет корректировок на переходный период. Аудиторы проанализировали выборку договоров с клиентами, а также прочитали и оценили бухгалтерские записки, в которых задокументировано подтверждение применяемого в компании метода бухгалтерского учета.

Briggs & Stratton

Deloitte сообщил о двух критических вопросах аудита в годовом отчете для компании по производству деталей для малых двигателей и газонокосилок, расположенной в Вауватосе, штат Висконсин. Один критический вопрос аудита был связан с процессом компании по оценке того, связаны ли условные обязательства с судебными разбирательствами и претензиями, возникающими в начисление должно производиться при обычном ведении бизнеса, поскольку они являются вероятными и оценочными. Аудиторы обсудили один важный иск, в котором районный суд вынес решение против компании, компания подала апелляцию, и никакая сумма не была начислена.

Аудиторы сочли это важным вопросом аудита из-за значительных суждений, сделанных руководством для оценки вероятности потенциальных результатов. Их аудиторские процедуры включали тестирование внутреннего контроля, оценку порядка ведения бухгалтерского учета, обсуждения с компанией и внешним консультантом, а также получение юридического подтверждения от внешнего консультанта. Они также сообщили о важном вопросе аудита для оценки обесценения гудвила для трех подотчетных единиц, на которые была распределена почти вся гудвилла компании без признания обесценения.Подобно критическому вопросу аудита ADP, они обсудили свои процедуры тестирования внутреннего контроля и оценки разумности методологии и допущений руководства.

Доступных ресурсов

PCAOB и Центр качества аудита, связанный с AICPA, опубликовали руководства для аудиторов, комитетов по аудиту и инвесторов, чтобы помочь им понять определения и требования стандарта. Они также включают вопросы и ответы и замечания компаний, которые выполнили пробные прогоны отчетов по критически важным вопросам аудита. Эти ресурсы доступны на их сайтах.

Эти ресурсы доступны на их сайтах.

– Мария Л. Мерфи , CPA, – писатель-фрилансер из Уилмингтона, Северная Каролина. Чтобы прокомментировать эту статью или предложить идею для другой статьи, свяжитесь с Кеном Тисиаком ( Kenneth.Tysiac@aicpa-cima) .com ) редакционный директор JofA .

Отчет независимого аудитора | Годовой отчет EMD 2019

To MERCK Kommanditgesellschaft auf Aktien, Дармштадт, Германия

Отчет об аудите консолидированной финансовой отчетности и объединенного отчета руководства

Отзывы

Мы провели аудит консолидированной финансовой отчетности MERCK Kommanditgesellschaft auf Aktien, Дармштадт, Германия, и ее дочерних компаний (Группы), которые включают консолидированный баланс по состоянию на 31 декабря 2019 года, консолидированный отчет о прибылях и убытках, консолидированный отчет о совокупном доходе. , консолидированный отчет об изменениях в чистом капитале и консолидированный отчет о движении денежных средств за финансовый год с 1 января 2019 г. по 31 декабря 2019 г., а также примечания к консолидированной финансовой отчетности, включая краткое изложение основных принципов учетной политики.Кроме того, мы провели аудит объединенного управленческого отчета MERCK Kommanditgesellschaft auf Aktien, Дармштадт, Германия, за финансовый год с 1 января 2019 года по 31 декабря 2019 года. В соответствии с требованиями законодательства Германии мы не проверяли компоненты объединенный управленческий отчет, указанный в разделе «Прочая информация» нашего аудиторского заключения.

по 31 декабря 2019 г., а также примечания к консолидированной финансовой отчетности, включая краткое изложение основных принципов учетной политики.Кроме того, мы провели аудит объединенного управленческого отчета MERCK Kommanditgesellschaft auf Aktien, Дармштадт, Германия, за финансовый год с 1 января 2019 года по 31 декабря 2019 года. В соответствии с требованиями законодательства Германии мы не проверяли компоненты объединенный управленческий отчет, указанный в разделе «Прочая информация» нашего аудиторского заключения.

По нашему мнению, на основании знаний, полученных в ходе аудита,

- прилагаемая консолидированная финансовая отчетность соответствует во всех существенных отношениях МСФО, принятым в ЕС, и дополнительным требованиям коммерческого права Германии в соответствии с разделом 315e (1) HGB [Handelsgesetzbuch: Торговый кодекс Германии] и, в соответствии с с этими требованиями, дает правдивое и объективное представление об активах, обязательствах и финансовом положении Группы по состоянию на 31 декабря 2019 г. , а также о ее финансовых результатах за финансовый год с 1 января 2019 г. по 31 декабря 2019 г., и

- прилагаемый объединенный управленческий отчет в целом дает надлежащее представление о позиции Группы.Во всех существенных отношениях этот объединенный управленческий отчет соответствует консолидированной финансовой отчетности, соответствует требованиям законодательства Германии и надлежащим образом представляет возможности и риски будущего развития. Наше мнение о комбинированном управленческом отчете не распространяется на содержание компонентов комбинированного управленческого отчета, указанных в разделе «Прочая информация» аудиторского заключения.

, а также о ее финансовых результатах за финансовый год с 1 января 2019 г. по 31 декабря 2019 г., и

, а также о ее финансовых результатах за финансовый год с 1 января 2019 г. по 31 декабря 2019 г., иВ соответствии с предложением 1 статьи 322 (3) HGB, мы заявляем, что проведенный нами аудит не привел к каким-либо оговоркам в отношении соответствия консолидированной финансовой отчетности и объединенного управленческого отчета законам.

Основание для заключения

Мы провели аудит консолидированной финансовой отчетности и объединенного отчета об управлении в соответствии с разделом 317 HGB и Регламентом аудита № 537/2014 ЕС (далее именуемым «Регламент аудита ЕС») и в соответствии с Общепринятыми стандартами Германии для Аудит финансовой отчетности, проводимый Institut der Wirtschaftsprüfer [Институтом государственных аудиторов в Германии] (IDW). Наши обязанности в соответствии с этими требованиями и принципами дополнительно описаны в разделе «Ответственность аудитора за аудит консолидированной финансовой отчетности и объединенного отчета руководства» нашего аудиторского заключения.Мы независимы от предприятий группы в соответствии с требованиями европейского законодательства, коммерческого и профессионального права Германии, и мы выполнили другие наши профессиональные обязанности в Германии в соответствии с этими требованиями. Кроме того, в соответствии со статьей 10 (2) (f) Регламента аудита ЕС, мы заявляем, что мы не предоставляли неаудиторские услуги, запрещенные статьей 5 (1) Регламента аудита ЕС. Мы полагаем, что полученные нами доказательства являются достаточными и надлежащими, чтобы составить основу для нашего мнения о консолидированной финансовой отчетности и комбинированном отчете руководства.

Наши обязанности в соответствии с этими требованиями и принципами дополнительно описаны в разделе «Ответственность аудитора за аудит консолидированной финансовой отчетности и объединенного отчета руководства» нашего аудиторского заключения.Мы независимы от предприятий группы в соответствии с требованиями европейского законодательства, коммерческого и профессионального права Германии, и мы выполнили другие наши профессиональные обязанности в Германии в соответствии с этими требованиями. Кроме того, в соответствии со статьей 10 (2) (f) Регламента аудита ЕС, мы заявляем, что мы не предоставляли неаудиторские услуги, запрещенные статьей 5 (1) Регламента аудита ЕС. Мы полагаем, что полученные нами доказательства являются достаточными и надлежащими, чтобы составить основу для нашего мнения о консолидированной финансовой отчетности и комбинированном отчете руководства.

Ключевые вопросы аудита при аудите консолидированной финансовой отчетности

Ключевые вопросы аудита – это вопросы, которые, согласно нашему профессиональному суждению, имели наибольшее значение для нашего аудита консолидированной финансовой отчетности за финансовый год с 1 января 2019 г. по 31 декабря 2019 г. Эти вопросы были рассмотрены в контексте проведенный нами аудит консолидированной финансовой отчетности в целом, и при формировании нашего мнения о нем мы не выражаем отдельного мнения по этим вопросам.

по 31 декабря 2019 г. Эти вопросы были рассмотрены в контексте проведенный нами аудит консолидированной финансовой отчетности в целом, и при формировании нашего мнения о нем мы не выражаем отдельного мнения по этим вопросам.

Приобретение Versum Materials, Inc.

Примененная учетная политика и раскрытие информации о приобретении представлены в примечаниях к консолидированной финансовой отчетности в примечании 5.

РИСК ФИНАНСОВОЙ ОТЧЕТНОСТИ

7 октября 2019 года Группа приобрела Versum Materials, Inc. Цена покупки в соответствии с МСФО 3 составила 5 198 миллионов евро. С учетом приобретенных чистых активов в размере 2,054 миллиона евро получается гудвил в размере 3,144 миллиона евро.

Идентифицируемые приобретенные активы и принятые обязательства обычно признаются по справедливой стоимости в соответствии с МСФО (IFRS) 3 на дату приобретения. Группа привлекла внешнего эксперта для помощи в идентификации и оценке приобретенных идентифицируемых активов и принятых обязательств.

Идентификация и оценка приобретенных активов и принятых обязательств являются сложными и основываются на допущениях руководства, требующих суждений. Существенные допущения относятся к прогнозам продаж и прибыльности приобретенного бизнеса, скорости оттока клиентов, ставок лицензионных сборов, а также стоимости капитала.

Для консолидированной финансовой отчетности существует риск того, что приобретенные активы и принятые обязательства будут неправильно идентифицированы или неточно оценены. Также существует риск того, что раскрытие информации в примечаниях к консолидированной финансовой отчетности будет неполным и точным.

НАШ ПОДХОД К АУДИТУ

С привлечением наших собственных экспертов по оценке мы, среди прочего, оценили уместность основных допущений и параметров, а также используемых методов идентификации и расчета.С этой целью мы изначально получили представление о приобретении, опросив сотрудников финансового отдела и отдела слияний и поглощений, а также оценив соответствующие контракты.

Мы сверяли общую стоимость покупки с соответствующими соглашениями и доказательствами оплаты.

Мы оценили компетентность, навыки и объективность независимого эксперта, привлеченного Группой. Кроме того, мы оценили процесс идентификации приобретенных активов и принятых обязательств с точки зрения соответствия требованиям МСФО 3 на основе наших знаний бизнес-модели Группы.Мы оценили используемые методы оценки на предмет их соответствия учетной политике.

Мы обсудили прогнозируемую выручку и развитие маржи с лицами, ответственными за планирование. Кроме того, мы сверили их с бюджетами, подготовленными руководством, и оценили соответствие допущений внешним рыночным оценкам, в том числе ожиданиям аналитиков. Мы сравнили ставки лицензионных сборов, используемых для измерения определенных нематериальных активов, с контрольными показателями из соответствующих баз данных.Мы сравнили допущения и параметры, лежащие в основе капитальных затрат, в частности, безрисковую ставку, премию за рыночный риск и бета-фактор, с нашими собственными предположениями и общедоступными данными. Мы привлекли наших экспертов по оценке в команду аудиторов, чтобы помочь в этом.

Мы привлекли наших экспертов по оценке в команду аудиторов, чтобы помочь в этом.

Чтобы оценить точность вычислений при оценке выявленных активов и обязательств, мы использовали подход к аудиту, основанный на оценке рисков, для пересчета расчетов Компании на выборочной основе.

Кроме того, мы оценили полноту и уместность раскрытия информации в примечаниях к приобретению.

НАШИ НАБЛЮДЕНИЯ

Подход, используемый для идентификации и оценки приобретенных активов и принятых обязательств, является надлежащим и соответствует применяемой учетной политике. Ключевые допущения и параметры, лежащие в основе распределения цены приобретения, являются правильными, а информация о приобретении в примечаниях к консолидированной финансовой отчетности является полной и надлежащей.

Признание и оценка обязательств по налогу на прибыль и отложенных налоговых обязательств

Пояснительные примечания к признанию и оценке обязательств по налогу на прибыль и отложенных налоговых обязательств можно найти в примечаниях к консолидированной финансовой отчетности в примечании 17.

РИСК ФИНАНСОВОЙ ОТЧЕТНОСТИ

По состоянию на 31 декабря 2019 г. текущие налоговые обязательства составляют 1 402 млн евро, а отложенные налоговые обязательства – 1 828 млн евро.

Группа работает в разных юрисдикциях с разными правовыми системами. Применение местных положений о подоходном налоге, налоговых льготах и правилах трансфертного ценообразования является сложным. Признание и оценка обязательств по налогу на прибыль требуют от Группы использования суждений при оценке налоговых вопросов и оценки неопределенных налоговых позиций.

Оценка обязательств по налогу на прибыль и непризнанных условных налоговых обязательств зависит от суждений и неопределенности оценок. Группа регулярно привлекает внешних экспертов для подтверждения собственной оценки рисков экспертными заключениями налоговых специалистов.

Для финансовой отчетности существует риск того, что обязательства по налогу на прибыль и отложенные налоговые обязательства не будут полностью признаны или оценены неправильно.

НАШ ПОДХОД К АУДИТУ

Мы привлекли наших собственных специалистов по международному налоговому праву в команду аудиторов, чтобы оценить оценку налоговых рисков Группой и соответствующие заключения внешних экспертов, привлеченных Группой.