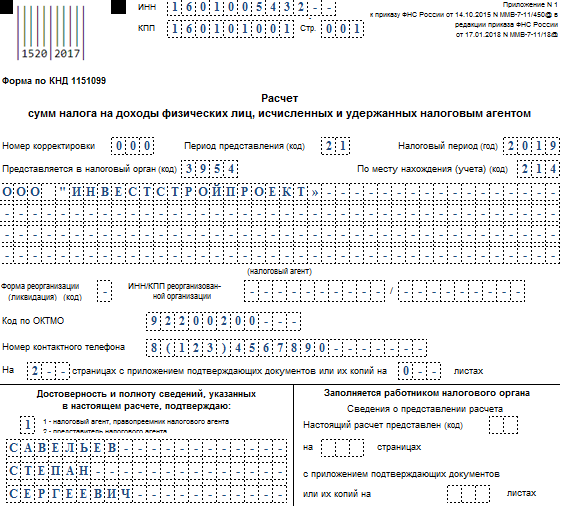

Заполнение 6 ндфл образец: Образец заполнения расчета 6-НДФЛ за 1 квартал 2021 года

Расчет 6-НДФЛ за 1 квартал 2021 года: разъяснения ФНС

Осталось совсем немного времени для сдачи расчета 6-НДФЛ за I квартал 2021 года. В связи с тем, что отчитываться нужно по обновленной форме, ФНС выпустила несколько писем, разъясняющих заполнение новой формы.

Срок представления расчета

по форме 6-НДФЛ за 1-й квартал – 30 апреля 2021 года.

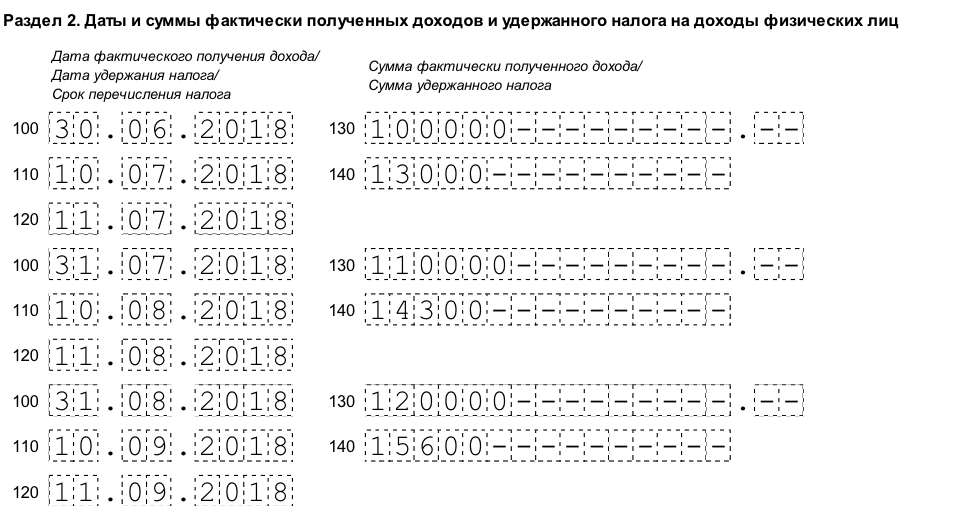

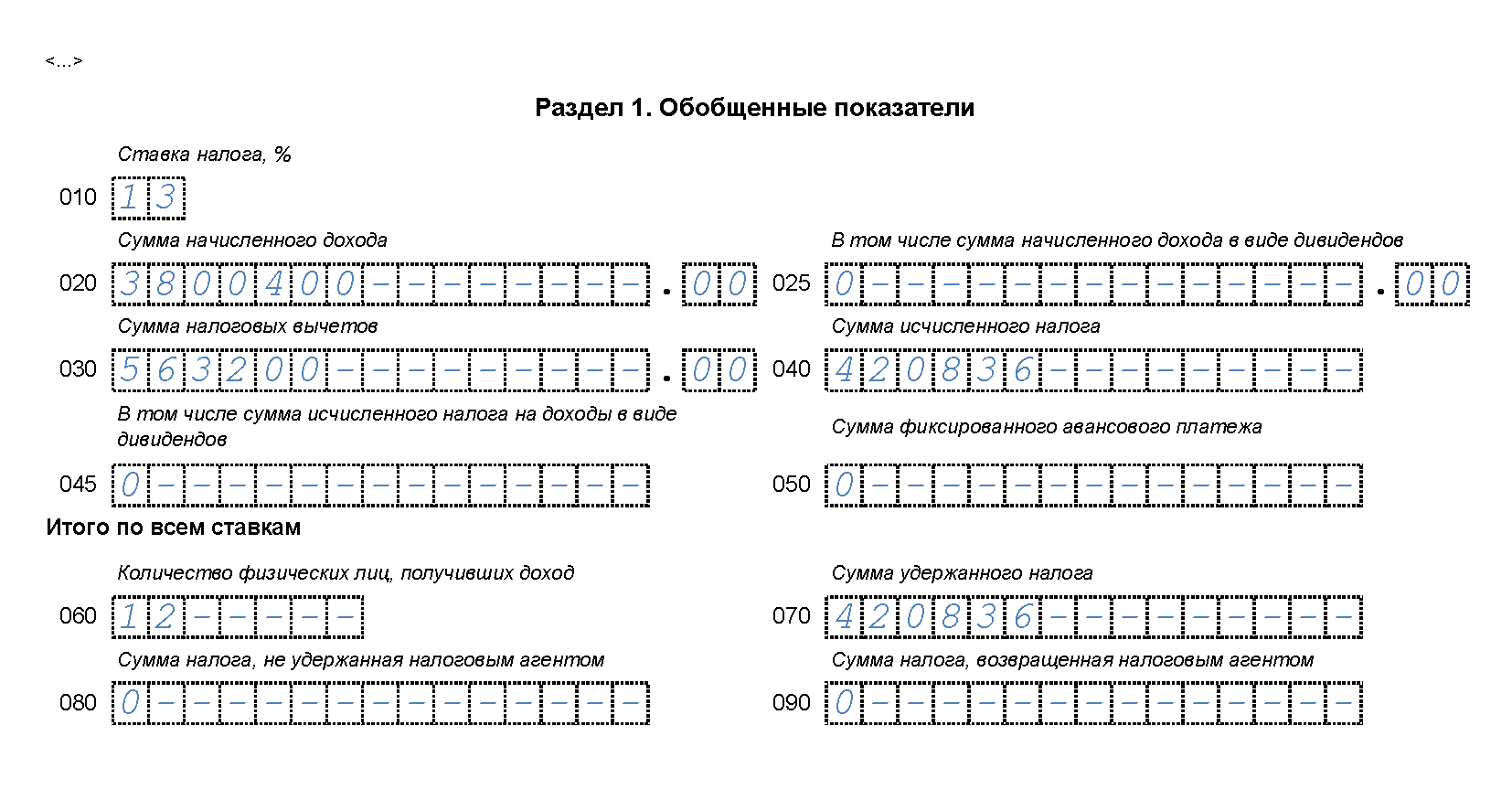

Зарплата выплачена 31 марта 2021 года: как заполнить раздел 1

В разделе 1 расчета 6-НДФЛ за 1 квартал 2021 год отражайте с выплаченных физлицам доходов суммы удержанного НДФЛ за последние три месяца отчетного периода, то есть за январь – март 2021 г., независимо от срока их перечисления.

НДФЛ за квартал

нужно отражать независимо от срока его перечисления.

В новой форме не работает правило, по которому раньше суммы НДФЛ отражали в отчетности того периода, на который приходится дата перечисления этого налога в бюджет.

Например, зарплата выплачена 31 марта 2021 года.

- в строке 020 укажите обобщенную по всем физлицам сумму НДФЛ, удержанную за январь-март 2021 года;

- в строке 021 – 01.04.2021;

- в строке 022 – сумма НДФЛ с заработной платы за март.

Так разъясняет ФНС России в письме от 12 апреля 2021 № БC-4-11/4935@. Аналогичные разъяснения ФНС направила ранее письмом от 1 апреля 2021 № БС-4-11/4351@.

Инспекторы рассмотрели такую ситуацию: организация указала в разделе 1 расчета 6-НДФЛ за I квартал 2021 года сумму НДФЛ, удержанную 31.12.2020 с зарплаты за декабрь 2020 года. Такое отражение – ошибка.

ФНС отмечает, поскольку срок перечисления налога пришелся на 11 января 2021 года, то это по своей сути не привело к занижению или завышению суммы НДФЛ, подлежащей перечислению в бюджет. Поэтому сдавать уточненный расчет 6-НДФЛ за первый I квартал 2021 года не требуется.

Доходы, облагаемые по одинаковой ставке 13%

ФНС России в письме от 6 апреля 2021 г. № БС-4-11/4577@ разъяснила о нюансах заполнения формы 6-НДФЛ.

В разделе 1 указывают сроки перечисления НДФЛ и суммы удержанного налога за последние три месяца отчетного периода.

В разделе 2 – обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала года.

Если налоговый агент выплачивал физлицам в течение отчетного периода доходы, облагаемые по разным ставкам, раздел 2 заполняется для каждой из ставок налога.

Так, если с доходов суммы НДФЛ рассчитываются по одинаковой налоговой ставке 13%, независимо от того, каким пунктом статьи 224 НК РФ данная ставка предусмотрена, и перечисляются на один КБК – 182 1 01 02010 01 1000 110, то такие доходы отражайте в одном разделе расчета 6-НДФЛ.

Порядок заполнения 2 НДФЛ

2-НДФЛ — это справка о доходах и суммах налога физического лица, форму которой утвердили ещё в 2018 году. В 2021 году отчёт отменили, и за 2020 год сдавали его в последний раз. Теперь эта справка является частью ежеквартального отчёта 6-НДФЛ.

В 2021 году отчёт отменили, и за 2020 год сдавали его в последний раз. Теперь эта справка является частью ежеквартального отчёта 6-НДФЛ.В этой статье мы расскажем о том, как произошла отмена теперь уже старого бланка 2-НДФЛ и о том, как заполнять новый раздел отчёта 6-НДФЛ.

2-НДФЛ до отмены

Последнюю форму 2-НДФЛ утвердили 2 октября 2018 года, присвоив ей номер по КНД 1151078. Бланк был утверждён Приказом ФНС № ММВ-7-11/566@. В документе работодатель заполнял сведения обо всех физических лицах, включая данные об источнике дохода, заработной плате и удержанных налогах. Такая форма использовалась с начала 2019 года.

Работодатели направляли отчёт в налоговую раз в год, а также выдавали работникам по обращению (в соответствии со ст. 230 НК РФ). Эти отчёты немного различались: тот документ, который выдавали сотрудникам, имел сокращённый формат, из него были исключены все ненужные для физического лица строки.

Основная форма, которую работодатель должен был направлять в налоговую инспекцию, содержал вводную часть, три основных раздела и приложение. Форму за 2020 год подавали до 1 марта.

Важно: физическое лицо может и сейчас получить справку по форме, утверждённой Приказом ФНС № ММВ-7-11/566@, однако аналогичный отчёт в налоговую инспекцию нужно подавать теперь в составе 6-НДФЛ, о чём мы поговорим в следующем разделе.

Сдавать отчётность в электронном виде удобно в онлайн-сервисе «Астрал Отчёт 5.0». В сервисе можно работать с любого устройства, его преимущества: высокая степень защиты, быстрая отправка отчётности и всегда актуальные формы отчётов.Что изменилось в 202115 октября 2020 года был издан Приказ ФНС № ЕД-7-11/753@, который внёс изменения в форму 6-НДФЛ. Одним из них явилось включение справки о доходах и суммах налога физического лица как приложения № 1 к форме.

Одним из них явилось включение справки о доходах и суммах налога физического лица как приложения № 1 к форме.

Немного истории. Форму 6-НДФЛ утвердили 1 января 2016 года, назвав её «Расчёт сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом». Работодатели обязаны были подавать отчёт за I квартал, полугодие, девять месяцев и год. Расчёт по 6-НДФЛ подавали не позднее последнего дня месяца, следующего за соответствующим периодом.

Расчёт подавался совместно с 2-НДФЛ с одной лишь разницей: 6-НДФЛ — это ежеквартальный отчёт, а 2-НДФЛ ежегодный. Отмена последнего как отдельного документа не повлияла сильно на порядок его заполнения. Об этом мы и поговорим в следующем разделе.

Как заполнять новый раздел 6-НДФЛ«Справка о доходах и суммах налога физического лица» теперь входит в Расчёт 6-НДФЛ, как Приложение № 1. Строки нового приложения практически идентичны тем, что были в отчёте 2-НДФЛ, а само приложение разделено на две страницы.

Порядок заполнения Приложения № 1 приведён в Приказе ФНС № ЕД-7-11/753@ в части V. Налоговый период, за который заполняется справка составляет один год, соответственно, его не нужно заполнять при ежеквартальной подаче 6-НДФЛ. По порядку разберём, как именно заполнять этот раздел.

Заполнение вводной части. В первую очередь нужно заполнить ИНН, КПП и номер страницы, они расположены в верхней части первого листа Приложения № 1. Следующими нужно заполнять

Далее заполняются сведения о физическом лице. Здесь нужно указать следующие данные: ИНН, Ф.И.О, дату рождения и код страны, гражданином которой является физическое лицо. В графе «Статус налогоплательщика» указывается код этого статуса (подробнее о кодах можно узнать в Приказе). Далее нужно указать код вида документа, удостоверяющего личность, а также его серию и номер.

Заполнение Раздела 2. Здесь нужно указать общую сумму дохода, налоговую базу, исчисленную, перечисленную и удержанную суммы налога, сумму фиксированного аванса, а также излишне удержанную сумму налога

в специально отведённых графах. Указать нужно также и ставку налога.Заполнение Раздела 3. Здесь указывается информация о предоставляемых налоговым агентом налоговых вычетов. В специально отведённых графах нужно указать код и сумму для каждого из вычетов.

Код уведомления заполняется одним из номеров — 1, 2, 3, — в зависимости от того, как именно было выдано этого уведомление. Подробнее об этом можно узнать из Приказа. Номер и дата уведомления, а также код налогового органа, его выдавшего, указываются в соответствующих графах.

Заполнение Раздела 4. Короткий раздел, где нужно указать сумму дохода, с которого не был удержан налог и соответствующую сумму налога. Внизу странице нужно поставить подпись и дату.

Внизу странице нужно поставить подпись и дату.

Заполнение Приложения. Вверху страницы нужно указать ИНН, КПП и номер страницы

В соответствующих графах в хронологическом порядке указываются сведения о полученных доходах и суммах вычета. Сначала указывается месяц, следом — код дохода и код вычета. Далее, соответственно, сумму дохода и сумму вычета. Заполнять эту информацию нужно для каждого месяца.

Внизу страницы, так же как и на прошлом листе, должна быть подпись и дата. На этом заполнение справки закончено.

Отличия от старой формыНовое приложение Расчёта 6-НДФЛ практически идентично форме 2-НДФЛ, но есть небольшие различия, о которых стоит упомянуть:

Поле «Отчётный год» отсутствует в новом приложении.

Добавлен Раздел 4, который заменяет удалённую строку «Сумма налога, не удержанная налоговым агентом».

В Раздел 3 добавлены поля о сведениях об уведомлениях от налоговой инспекции.

В новом приложении убрали строки, где заполнялись данные о налоговом агенте.

Изменения в инвентаризационной описи учреждений госсектора

Пример заполнения в программе 1С: БГУ ред.1.0

Инвентаризация оформляется с учетом положений Приказа Минфина России от 17 ноября 2017 № 194н. Данный документ вносит изменения в Приказ от 30.03.2015 №52н, который регламентирует формы первичных учетных документов и регистров учета.Изменения вступили в силу с 29 декабря 2017 года.

[spoiler]

Изменились сама форма инвентаризационной описи по объектам нефинансовых активов (ф.0504087) и порядок ее заполнения.

В описи нужно указывать состояние объекта (графа 8):

На дату проведения инвентаризации в данной графе могут быть указаны следующие варианты состояния объекта с учетом оценки его технического состояния и (или) степени вовлеченности в хозяйственный оборот (статус объекта учета):

Для объектов основных средств (ОС):

в эксплуатации

требуется ремонт

находится на консервации

не соответствует требованиям эксплуатации

не введен в эксплуатацию

Для материальных запасов:

в запасе (для использования)

в запасе (на хранении)

ненадлежащего качества

поврежден

истек срок хранения

Для объектов незавершенного строительства:

строительство (приобретение) ведется

объект законсервирован

строительство объекта приостановлено без консервации

передается в собственность иному публично-правовому образованию

Учреждение в своей учетной политике определяет способ указания статуса объекта учета по его наименованию и (или) коду.

Также на дату проведения инвентаризации в инвентаризационной описи отражается информация о возможных способах вовлечения объектов в хозяйственный оборот, использования в целях получения экономической выгоды (извлечения полезного потенциала) либо при отсутствии возможности – о способах выбытия объекта, т.е целевая функция актива (графа 9):

Для объектов основных средств (ОС):

введение в эксплуатацию

ремонт

консервация объекта

дооснащение (дооборудование)

списание

утилизация

Для материальных запасов:

Для объектов незавершенного строительства:

завершение строительства (реконструкции, технического перевооружения)

консервация

приватизация (продажа) объекта незавершенного строительства

передача объекта незавершенного строительства другим субъектам хозяйственной деятельности

Учреждение при формировании своей учетной политики определяет способ указания целевой функции актива по его наименованию и (или) коду.

Данные справочники (для заполнения графы 8 и графы 9) в программе 1С: БГУ ред.1.0 заполняются пользователем вручную. Необходимо добавить в справочники нужные значения статуса объекта и целевой функции актива, для дальнейшего выбора значения в инвентаризационную опись.

На картинках показано, как могут быть заполнены данные справочники пользователем.

рис. 1

Графа 8 – Статусы Объектов для целей инвентаризации

рис. 2

Графа 9 – Целевые функции активов для целей инвентаризации

рис. 3

Появилась графа для отражения количества объектов, которые, по мнению комиссии, не соответствуют условиям признания актива к бухучету. (графы 17 и 18 инвентаризационной описи).

В ведомости расхождений по результатам инвентаризации (ф.0405092) также появилась соответствующая графа.

рис. 4

Ранее Методическими указаниями, утвержденными Приказом №52н, предусматривалось, что Инвентаризационная опись (ф. 0504087) составляется по материально ответственным лицам.

0504087) составляется по материально ответственным лицам.

С 1 января 2018 года она составляется по ответственным лицам. Таким образом, закреплено, что инвентаризация проводится по всем лицам, которые отвечают за основные средства, а не только по тем лицам, с кем заключены договоры о материальной ответственности.

Вот таким образом выглядит инвентаризационная опись, сформированная в программе 1С: БГУ ред.1.0

рис. 5

рис. 6

Надеюсь, что материал данной статьи будет для вас полезен и вы сможете использовать эту информацию в своей дальнейшей работе в программе 1С: БГУ ред.1.0. В следующей своей статье я расскажу, как в программе 1С: БГУ ред.1.0 списать ОС на забалансовый счет 02, как не соответствующее критериям актива.

Возвратная финансовая помощь. Вопросы заполнения ф. №1ДФ

Отображается ли в налоговом расчете по ф. №1ДФ сумма возвратной финансовой помощи, которая предоставляется ФЛ ЮЛ или возвращается ЮЛ ФЛ?

№1ДФ сумма возвратной финансовой помощи, которая предоставляется ФЛ ЮЛ или возвращается ЮЛ ФЛ?

Согласно п.п. 14.1.257 НКУ возвратная финансовая помощь – это сумма средств, поступившая налогоплательщику в пользование по договору, не предусматривающему начисление процентов или предоставление других видов компенсаций в виде платы за пользование такими средствами, и являющаяся обязательной к возврату.

Подпунктом 165.1.31 НКУ установлено, что в состав общего месячного (годового) налогооблагаемого дохода плательщика налога на доходы физических лиц не включается основная сумма возвратной финансовой помощи, предоставленной налогоплательщиком другим лицам, которая возвращается ему, основная сумма возвратной финансовой помощи, получаемой плательщиком налога.

Согласно Справочнику признаков доходов, приведенному в приложении к Порядку заполнения и подачи налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу налогоплательщиков, и сумм удержанного с них налога, утвержденного приказом Минфина от 13. 01.2015 г. № 4, основная сумма возвратной финансовой помощи, предоставленной налогоплательщиком другим лицам, которая возвращается ему, отражается в Налоговом расчете сумм дохода, начисленного (уплаченного) в пользу налогоплательщиков, и сумм удержанного с них налога (далее – Налоговый расчет по ф. №1ДФ) под признаком дохода «153».

01.2015 г. № 4, основная сумма возвратной финансовой помощи, предоставленной налогоплательщиком другим лицам, которая возвращается ему, отражается в Налоговом расчете сумм дохода, начисленного (уплаченного) в пользу налогоплательщиков, и сумм удержанного с них налога (далее – Налоговый расчет по ф. №1ДФ) под признаком дохода «153».

Вместе с тем, основная сумма возвратной финансовой помощи, получаемой налогоплательщиком, отражается в Налоговом расчете по ф. №1ДФ под признаком дохода «197».

При этом, в случае получения возвратной финансовой помощи физическим лицом от юридического лица, в Налоговом расчете по ф. №1ДФ отражается вся сумма полученной помощи.

Если возвратную финансовую помощь получает юридическое лицо от физического лица и в соответствии со сроками, которые указываются в договоре займа, юридическое лицо возвращает часть полученной помощи физическому лицу, то в Налоговом расчете по ф. № 1ДФ отражается только часть возвращенной помощи.

Акт приемки лесов (подмостей) в эксплуатацию.

Образец 2021 года

Образец 2021 годаФормирование акта приемки лесов в эксплуатацию – необходимая часть документального оформления проведенных подготовительных работ на строительных объектах.

ФАЙЛЫ

Скачать пустой бланк акта приемки лесов в эксплуатацию .docСкачать образец акта приемки лесов в эксплуатацию .doc

Когда нужен акт, значение документа

Акт необходимо делать в тех случаях, когда строительные и отделочные работы требуют использование лесов (подмостей) более четырех метров высотой.

Данные конструкции обязательно должны быть проверены специальной комиссией, а сведения об их состоянии, устройстве и крепежах внесены в документ. Таким образом, происходит подтверждение безопасности лесов и разрешение на их дальнейшую эксплуатацию.

Кого включить в комиссию

Состав комиссии определяется всегда индивидуально. В любом случае, в комиссию должно входить не менее двух человек, в том числе представитель заказчика объекта и исполнителя (подрядчика).

Это могут быть руководители компаний, их заместители, мастеры, инженеры и прочие специалисты. Также в некоторых ситуациях допустимо включать в состав комиссии сторонних экспертов (отразив их участие в акте приемки лесов).

Когда составляется акт

Акт составляется после установки лесов. При этом комиссия должна проверить все материалы, узлы и крепления, убедиться в том, что вся конструкция надежно зафиксирована и не имеет никаких изъянов.

Следует помнить о том, что впоследствии, если леса обрушатся (а такое время от времени происходит), ответственность за данное происшествие ляжет в том числе и на членов приемочной комиссии.

Что делать, если в ходе проверки выявляются какие-то недостатки

Иногда бывает так, что в процессе обследования лесов обнаруживаются недостатки, которые в дальнейшем могут привести к причинению вреда здоровью и жизни строителей.

В этом случае вместо акта приемки лесов должен быть составлен акт о выявленных дефектах, и соответственно, конструкция к использованию допускаться не должна.

Как составить акт, особенности документа и общие моменты

Если вы находитесь на этой странице, значит, наверняка, вам понадобилось сделать акт приемки лесов в эксплуатацию, с которым вы прежде не сталкивались. Перед тем как дать вам подробные сведения об этом конкретном документе, предоставим общую информацию, которая касается всех подобного рода бумаг.

- Бланк

Во-первых, приступая к формированию документа, знайте, что на данный момент практически любые акты допускается писать в произвольном виде (обязательное использование унифицированных формуляров отменено еще в 2013 году). Некоторые организации, правда, по-прежнему предпочитают применять ранее общеупотребимую стандартную форму – это освобождает их от придумывания собственных бланков. Но, если внутри вашей компании есть разработанный и утвержденный в учетной политике шаблон документа – оформляйте акт по его типу, это избавит вас от претензий руководства. - Формат

Во-вторых, учитывайте, что для документа почти всегда подходит обычный лист любого удобного формата – предпочтительно А4 или А5 или же при необходимости используйте фирменный бланк – опять же если такое условие установлено в нормативных бумагах вашего предприятия. - Оформление

Акт можно писать вручную либо формировать в компьютере, однако если вы выбрали второй вариант и создали электронный текст, его нужно распечатать – это надо сделать для того, чтобы ответственные работники могли поставить под ним свои подписи, а руководитель – свою резолюцию. - Печать

Печать на бланке ставьте только тогда, когда требование о применении штампов для визирования такой документации прописано в локальных актах фирмы. - Количество

Создавайте акт минимум в двух одинаковых экземплярах (если составляете его от руки, то используйте копировальный лист), но если нужно, размножьте документ, надлежащим образом заверив все дополнительные копии. - Учёт

Сведения об акте внесите в специальный журнал учета – такие должны быть в наличии во всех строительных организациях (тут надо отметить название документа, номер и дату его оформления). - Хранение

Сформированный и подписанный бланк вложите в папку с договором, к которому он прилагается, и храните в течение периода, прописанного в законе или установленного в нормативно-правовых документах вашей организации.

Образец акта приёмки лесов в эксплуатацию

Теперь мы подошли к самой главной части нашего материала – примеру. Тут следует сказать, что этот документ хоть и не особенно труден, но имеет некоторые тонкости и нюансы, на которые нужно поставить акценты.

Вначале документа (справа или слева неважно) оставьте несколько строк для утверждения руководством. Далее посередине строки укажите полное название акта, ниже – дату и место его составления.

После этого в основную часть бланка внесите следующую информацию:

- сведения о комиссии: сюда надо вписать должности, ФИО ответственных сотрудников, а также информацию о присутствующих лицах;

- технические характеристики лесов, в том числе их название, номер, дату изготовления, высоту, ширину, длину и т.п. сведения;

- зафиксируйте, что строительство лесов завершено и комиссия проверила их состояние, устойчивость, крепления, связи, элементы, стойки и узлы;

- удостоверьте факт того, что леса соответствуют всем предъявляемым требованиям, не имеют никаких дефектов и пригодны к использованию. Не лишним будет сделать отметку о разрешенной нагрузке на один квадратный метр конструкции.

.png) Не лишним будет сделать отметку о разрешенной нагрузке на один квадратный метр конструкции.

Не лишним будет сделать отметку о разрешенной нагрузке на один квадратный метр конструкции.В завершение соберите подписи со всех членов комиссии и присутствующих, обязательно сделайте расшифровку подписей.

Житловий фонд (форма №1-житлофонд) | «Дебет-Кредит»

ФОП 2 групи подав заяву на закриття 28.04.21 р. Звіт ЄСВ повинен подати до 27.05 (30 к. д.), а декларацію ЄП – за податковий (звітний) квартал, в якому проведено державну реєстрацію припинення підприємницької діяльності, тобто з 01.07-09.08. Як це зробити, якщо звіти ці зараз об’єднані в один?

24.05.2021 67

Благодійна організація змінила юридичну адресу. З березня 2021 року сплачує ВЗ та ПДФО за старим місцезнаходженням, а ЄСВ – за новим. Основне місцезнаходження з березня 2021 р. зареєстровано в Подільському районі м. Києва. Куди подавати об’єднану звітність з ЄСВ, ПДФО та ВЗ?

З березня 2021 року сплачує ВЗ та ПДФО за старим місцезнаходженням, а ЄСВ – за новим. Основне місцезнаходження з березня 2021 р. зареєстровано в Подільському районі м. Києва. Куди подавати об’єднану звітність з ЄСВ, ПДФО та ВЗ?

11.05.2021 177

Підприємство має кілька виробничих підрозділів, які розташовані на територіях різних громад і які не є відокремленими, інформації про них немає в Єдиному держреєстрі. Як звітувати додатком 4ДФ за такі підрозділи?

11. 05.2021

1099

05.2021

1099

Як відкоригувати в оновленій єдиній звітності відомості щодо трудових відносин працівника (наприклад, було вказано дату наказу 010120, а треба 02012020)? Як виправити помилку в імені, прізвищі працівника? Як відкоригувати суми зарплати за попередні періоди?

07.05.2021 641

12. 03.2021р. прийнято рішення учасником товариства про виплату дивідендів в сумі 100000 грн (з податками). Виплату необхідно здійснити не пізніше 11.04.2021 р. В березні було виплачено 50000 грн (з податками). В квітні було здійснено виплату другої частини. Як відобразити такі виплати в додатку 4ДФ об’єднаної звітності з ПДФО та ЄСВ за березень та квітень?

03.2021р. прийнято рішення учасником товариства про виплату дивідендів в сумі 100000 грн (з податками). Виплату необхідно здійснити не пізніше 11.04.2021 р. В березні було виплачено 50000 грн (з податками). В квітні було здійснено виплату другої частини. Як відобразити такі виплати в додатку 4ДФ об’єднаної звітності з ПДФО та ЄСВ за березень та квітень?

30.04.2021 527

Нерезидент відкрив рахунок в українському банку, через який оплачує резидентам України за придбані послуги. Став на облік у податковій. Чи повинен він подавати якусь звітність?

Став на облік у податковій. Чи повинен він подавати якусь звітність?

29.04.2021 489

ТОВ на загальній системі оподаткування за двома критеріями (кількість працюючих та сукупна вартість активів) завжди належало до мікропідприємств. За 2020 рік ТОВ подало річну звітність за формою №1-мс, №2-мс та річну декларацію з податку на прибуток з рішенням про незастосування різниць (оскільки дохід від діяльності – менше 40 млн). Відповідно, за 2021 рік ТОВ подає річну звітність за ф. №1мс, №2мс та річну декларацію з прибутку. Але від статистики прийшло нагадування подати звітність за І квартал 2021р. За якою формою потрібно звітувати?

Відповідно, за 2021 рік ТОВ подає річну звітність за ф. №1мс, №2мс та річну декларацію з прибутку. Але від статистики прийшло нагадування подати звітність за І квартал 2021р. За якою формою потрібно звітувати?

19.04.2021 4007

сроков подачи, образец заполнения

Отчетность 6-НДФЛ – новый документ для работодателей. Его необходимо предъявить в контролирующие органы с 1 квартала 2016 года. Этот документ составляется не на каждого сотрудника в отдельности, а на всем предприятии в целом. Далее рассмотрим, как залить 6-НДФЛ.

Общая информация

Для начала нужно знать, где представлена 6-НДФЛ. Форма документа, оформленная надлежащим образом, отправляется в тот же контролирующий орган, в который передается налог. Вы можете подать документ двумя способами: в бумажном или электронном виде. Первый вариант подходит тем работодателям, у которых средняя численность сотрудников менее 25 человек. Форму 6-НДФЛ можно подать лично или по почте. В электронном виде документ отправляется через официальный сайт ФНС.

Вы можете подать документ двумя способами: в бумажном или электронном виде. Первый вариант подходит тем работодателям, у которых средняя численность сотрудников менее 25 человек. Форму 6-НДФЛ можно подать лично или по почте. В электронном виде документ отправляется через официальный сайт ФНС.

6-НДФЛ: сроки сдачи

Документ предоставляется ежеквартально. Его необходимо отправить не позднее последнего числа 1-го месяца следующего квартала. Закон предусматривает ответственность тех, кто в последнее время подает 6-НДФЛ.Сроки подачи могут меняться. В частности, это происходит, если дедлайн выпадает на праздник или праздничный день. В этом случае для лиц, оформивших 6-НДФЛ, сроки выдачи переносятся на следующий рабочий день. Ставки установлены на следующие календарные даты:

- 1 квартал 2016 г. – 03.05.2016

- Полугодие – 1.08.2016

- 9 месяцев – 31.10.2016

- На 2016 год – 1.04.2017

6-НДФЛ: образец

При оформлении документа необходимо соблюдать ряд общих требований. Если взять любой правильно составленный пример 6-НДФЛ, то можно отметить, что:

Если взять любой правильно составленный пример 6-НДФЛ, то можно отметить, что:

- Документ выдается в соответствии с данными, имеющимися в регистрах бухгалтерского учета. В частности, речь идет о начисленных и выплаченных доходах, удержаниях, начисленных и удержанных налогах.

- Заполнение 6-НДФЛ осуществляется методом начисления. Сначала первый квартал, затем шесть месяцев, затем 9 месяцев и календарный год.

- Если все показатели не умещаются на странице, оформляется необходимое количество листов.Резюме следует отразить на последнем.

- Все страницы пронумерованы (001, 002 и т. Д.), Начиная с титульной страницы.

- Заливку 6-НДФЛ проводить без зеркал и помарок. Исправление написанного, в том числе с использованием корректирующих средств, не допускается. Также не допускается склеивание листов, двусторонняя печать.

- Поскольку заполнить 6-НДФЛ можно вручную или на компьютере, необходимо знать некоторые правила. В частности, в первом случае используются чернила синего, фиолетового или черного цвета. При регистрации на компьютере знаки печатаются высотой 16-18 пунктов, шрифтом Courier New.

При регистрации на компьютере знаки печатаются высотой 16-18 пунктов, шрифтом Courier New.

При регистрации на компьютере знаки печатаются высотой 16-18 пунктов, шрифтом Courier New.Правила оформления полей

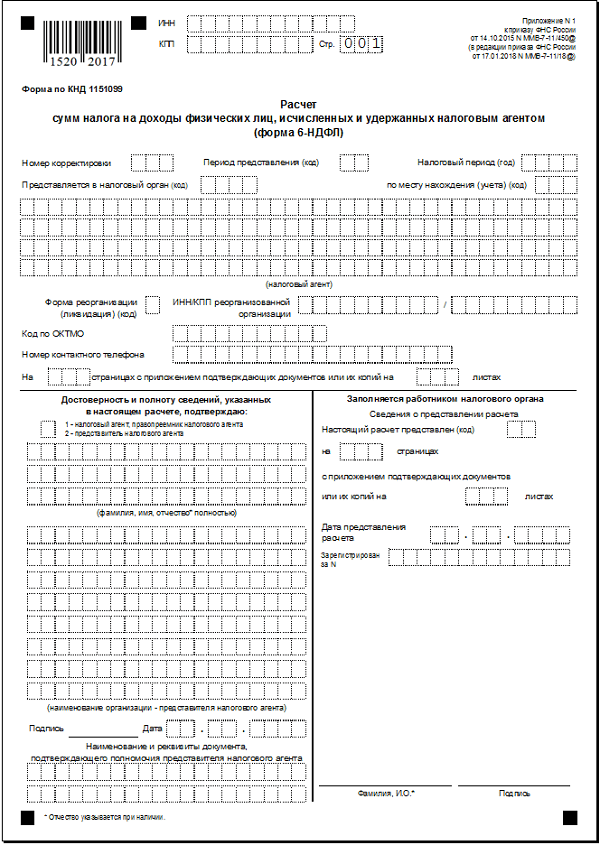

В некоторых случаях могут возникнуть трудности при вводе информации в ф. 6-НДФЛ. Образец документа содержит поля, содержащие определенное количество знакомых. В каждом из них должен быть указан только один показатель. Исключение составляет дата или значение, выраженное десятичными дробями. Номера календаря записываются с использованием трех полей. Первые два содержат по 2 знакомства – за день и месяц, последние – 4 – за год.Десятичная дробь умещается в 2 поля, разделенных точкой. Суммарные показатели и детали должны присутствовать в ф. 6-НДФЛ. Форма составляется отдельно для каждого ОКТМО. Суммы налога рассчитываются и указываются в рублях. Он использует правила округления. На каждой странице проставляется дата составления и подпись ответственного лица.

Поля

- «ИНН» – номера указаны в соответствии со свидетельством о постановке на учет в ФНС.

- «КПП» – заполняется только юридическими лицами.

- «Корректирующий номер». В этом поле укажите «000», если доставка 6-НДФЛ осуществляется впервые, «001» – при первой коррекции, «002» – при второй и так далее.

- «Период». В этом поле указывается код, соответствующий времени доставки.

- «Налоговый год» (например, 2016).

- «Выдан в орган» – в этом поле указывается код ФНС, в которую направлен документ.

- «По местонахождению / местонахождению». В этом поле отображается код местоположения 6-НДФЛ.

- «Налоговый агент». В этом поле индивидуальный предприниматель вводит построчно фамилию, имя и отчество. Юридическое лицо указывает полное наименование согласно учредительной документации.

- «Код по ОКТМО». Организации необходимо указать его по месту нахождения или по месту нахождения обособленного подразделения. Предприниматели пишут код по адресу проживания. ИП, использующий PSN или UTII, должен указать номера, соответствующие MO, в котором они зарегистрированы в статусе плательщиков.

- «Контактный телефон» – здесь соответственно укажите номер, по которому ФНС может связаться с агентом.

- «С приложением документов / их копий». В этом поле необходимо проставить количество страниц статей, подтверждающих указанную информацию. Если их нет, то ставятся прочерки.

В каких случаях не нужно предъявлять документ?

Форма 6-НДФЛ не выдается, если в течение периода не производились выплаты работникам и, соответственно, их подоходный налог не удерживался.Проще говоря, нули в строках ставить нет смысла. Декларация 6-НДФЛ не подается даже тогда, когда в компании нет персонала. Нет необходимости оформлять документ только открытым (зарегистрированным) организациям, которые еще не начали свою деятельность. Предприниматель или юридическое лицо может (но не обязан) уведомлять налоговые органы любым способом о причинах, по которым ф. 6-НДФЛ.

Ответственность

Для субъектов, которым необходимо оформить 6-НДФЛ, очень важны сроки подачи. Несоблюдение их предусматривает штраф. В этом случае санкции вменяются как всему предприятию, так и руководителю. Если просрочка не очень большая, то размер штрафа минимален. В то же время блокировку учетной записи можно использовать как меру влияния. Правила предусматривают 2 вида штрафов. Первый назначается в случае, если отчет 6-НДФЛ не был отправлен в установленное время или представлен позже. Второй штраф грозит испытуемому при обнаружении ошибок в документе.Рассмотрим подробнее оба случая.

Несоблюдение их предусматривает штраф. В этом случае санкции вменяются как всему предприятию, так и руководителю. Если просрочка не очень большая, то размер штрафа минимален. В то же время блокировку учетной записи можно использовать как меру влияния. Правила предусматривают 2 вида штрафов. Первый назначается в случае, если отчет 6-НДФЛ не был отправлен в установленное время или представлен позже. Второй штраф грозит испытуемому при обнаружении ошибок в документе.Рассмотрим подробнее оба случая.

Поздняя подача документа

Выше мы уже указали сроки, в которых необходимо предоставить ф. 6-НДФЛ. Назначение штрафа за несвоевременное представление документа осуществляется в течение 10 дней со дня его поступления в ФНС. В этом случае инспекция может не ждать завершения инспекции на месте. Если компания опаздывает более чем на месяц, штраф составит 1000 р. Этот размер считается минимальным.За каждый следующий просроченный месяц, независимо от того, будет он полным или нет, к назначенному взысканию будет добавляться еще 1 тысяча рублей. Это положение установлено статьей 126 Налогового кодекса (п. 1.2). Временная задержка будет исчисляться с даты, когда организация подала отчет. Глава компании может быть оштрафован на 300-500 р. Данная санкция предусмотрена в КоАП, в статье 15.6. Налоговые инспекторы вправе наложить этот штраф без обращения в суд.

Это положение установлено статьей 126 Налогового кодекса (п. 1.2). Временная задержка будет исчисляться с даты, когда организация подала отчет. Глава компании может быть оштрафован на 300-500 р. Данная санкция предусмотрена в КоАП, в статье 15.6. Налоговые инспекторы вправе наложить этот штраф без обращения в суд.

Блокировка счета

В случае непредставления документа в десятидневный срок с установленной датой ФНС имеет право заморозить банковские операции с финансовыми средствами должника.Такая мера предусмотрена статьей 76 Налогового кодекса (п. 3.2). Разъяснения по применению блокировки счетов приведены в письме ФНС от 9 августа 2016 года.

Спорный момент

Иногда на практике встречаются ситуации, когда организация зарегистрировалась в конце квартала и не успела платить своим сотрудникам что угодно. Соответственно, акт 6-НДФЛ в проверку не поступил. Между тем, ФНС, не получив вовремя документ, применяет к субъекту блокировку аккаунта.У многих возникает закономерный вопрос: законна ли эта мера в данном случае?

Как упоминалось выше, статья 76 Налогового кодекса в пункте 3. 2 допускает замораживание операций, когда ф. 6-НДФЛ. Обычно не оговаривается, что блокировка применяется только при расчетах с персоналом. Между тем, выше также было сказано, что предприятие не обязано предоставлять ф. 6-НДФЛ, если у него нет сотрудников или им ничего не выплачивалось в соответствующий период. Однако в налоговых органах неоднократно заявляли, что ожидали нулевых документов от субъектов.Дело в том, что база данных не определяет причину, по которой не был представлен отчет. Соответственно, аккаунт автоматически блокируется. Для разморозки придется сдавать нулевой отчет. На следующий день (рабочий) налоговые органы выдадут постановление о разблокировке. Этот срок предусмотрен п. 3.2 76-й статьи. Еще день потребуется для передачи заказа в банк. Обычно обмен документацией осуществляется через Интернет, соответственно решение придет в финансовое учреждение достаточно быстро.В течение суток после получения разрешения банк снимает блокировку. Во избежание подобных проблем в будущем специалисты рекомендуют направлять уведомление об отсутствии расчетов с личным составом и на основании этого принимать решения о выходе из строя 6-НДФЛ.

2 допускает замораживание операций, когда ф. 6-НДФЛ. Обычно не оговаривается, что блокировка применяется только при расчетах с персоналом. Между тем, выше также было сказано, что предприятие не обязано предоставлять ф. 6-НДФЛ, если у него нет сотрудников или им ничего не выплачивалось в соответствующий период. Однако в налоговых органах неоднократно заявляли, что ожидали нулевых документов от субъектов.Дело в том, что база данных не определяет причину, по которой не был представлен отчет. Соответственно, аккаунт автоматически блокируется. Для разморозки придется сдавать нулевой отчет. На следующий день (рабочий) налоговые органы выдадут постановление о разблокировке. Этот срок предусмотрен п. 3.2 76-й статьи. Еще день потребуется для передачи заказа в банк. Обычно обмен документацией осуществляется через Интернет, соответственно решение придет в финансовое учреждение достаточно быстро.В течение суток после получения разрешения банк снимает блокировку. Во избежание подобных проблем в будущем специалисты рекомендуют направлять уведомление об отсутствии расчетов с личным составом и на основании этого принимать решения о выходе из строя 6-НДФЛ.

Неточность информации

Субъекту может быть вменен штраф за любую ошибку или неточность в отчете. Сумма взыскания – 500 р. за каждую страницу с неточной информацией. Эта санкция предусмотрена статьей 126.1 Налогового кодекса. В этой норме нет четкого перечня ошибок, попадающих в категорию «ложная информация». В связи с этим соответствующие решения принимаются непосредственно инспекторами.

Между тем инспекция не может бездумно штрафовать всех субъектов. Как пояснили в Минфине, инспекторы должны рассматривать каждый случай индивидуально. Это означает, что перед назначением штрафа официальные лица должны оценить серьезность недостатка / ошибки. Кроме того, следует учитывать смягчающие обстоятельства.В частности, штраф не может быть вменен, если в результате ошибки налоговый агент:

- не занизил размер обязательных отчислений.

- Не нарушены интересы физических лиц.

- Ущерб бюджету не нанес.

Эти моменты разъясняются в письме ФНС от 9. 08.2016. Как и в случае несвоевременной доставки документа, допускается привлекать к ответственности не только компанию, но и ее ответственных сотрудников (в частности, руководителя).С должностных лиц может быть наложен штраф в размере 300-500 р.

08.2016. Как и в случае несвоевременной доставки документа, допускается привлекать к ответственности не только компанию, но и ее ответственных сотрудников (в частности, руководителя).С должностных лиц может быть наложен штраф в размере 300-500 р.

Как избежать санкций?

Чтобы не получить штраф, необходимо отметить неточности до налогообложения и исправить их. Для этого делается обновленное заявление. При этом специалисты рекомендуют включать в него верную информацию на всех квитанциях за весь период. Указанная декларация 6-НДФЛ также представляется, если первый документ содержит некоторую информацию или отражен не полностью. Желательно сделать это в том случае, если неточность привела к завышению суммы удержания.В противном случае может быть наложен штраф (500 рублей). NC требует включать в исправленный документ только ту информацию, которая была отправлена с ошибками. Это положение предусмотрено в статье 81 (пункт 6). Однако в налоговой инспекции считают, что 6-НДФЛ не может быть таким заполненным. В документе должна быть представлена обобщенная информация без разбивки на плательщиков. Если же привести информацию об одном сотруднике, то это может исказить всю информацию.

В документе должна быть представлена обобщенная информация без разбивки на плательщиков. Если же привести информацию об одном сотруднике, то это может исказить всю информацию.

Нюансы

На титульном листе при выдаче указанного документа должна быть проставлена «Исправление № 001» (если это первое исправление).Правила оформления не предусматривают подачи аннулирования или отмены расчета. Этот 6-НДФЛ отличается от известного справочника 2-НДФЛ (он тоже должен быть представлен). Если ошибка была обнаружена в том же квартале, в котором она была сделана, нет необходимости представлять исправленный документ. Вместо этого неточная информация сторнируется до конца отчетного периода, и расчет производится в обычном порядке.

Нужно ли уточнять расчет, если камеральная проверка завершена?

Рассмотрим случай.Компания допустила ошибку при оформлении 6-НДФЛ на 6 месяцев. В строках 110 и 120 второго раздела указаны одинаковые номера календарных отчислений и налоговых отчислений. Правильнее будет поставить крайний срок выплаты на следующий рабочий день после удержания. В этом случае удержание было произведено вовремя. Возник вопрос: нужно ли уточнять информацию, если предприятие не задерживалось с налоговой, и камеральная проверка завершилась?

Правильнее будет поставить крайний срок выплаты на следующий рабочий день после удержания. В этом случае удержание было произведено вовремя. Возник вопрос: нужно ли уточнять информацию, если предприятие не задерживалось с налоговой, и камеральная проверка завершилась?

Специалисты рекомендуют отправлять исправленную оплату.При проверке уполномоченные лица могут решить, что компания удерживает налог с опозданием. Кроме того, за неправильно указанные даты штраф в размере 500 р. Что касается неточной информации. Они могут посчитать любые ошибки и неточности в документе. Данное положение разъясняется в письме ФНС от 9 августа 2016 года. Таким образом, неточности должны быть исправлены, даже если камеральная проверка была проведена и инспекторы не сообщили о выявленных дефектах. Ошибки можно обнаружить во время проверки на месте.В этом случае организация будет нести ответственность. Если ошибка обнаружена немедленно, безопаснее передать обновленный f. 6-НДФЛ. Это позволит избежать штрафов.

Как заполнить форму 1040 (2020)

Форма 1040 – это налоговая форма, которую вы будете ежегодно отправлять при уплате федерального подоходного налога. До 2018 налогового года существовало несколько версий 1040, но на 2019 год и далее форма была объединена в одну версию.В то время как людям с более сложной налоговой ситуацией может потребоваться больше форм и графиков, каждый, кто подает налоговую декларацию, должен будет заполнить нашу форму 1040. Если вам нужна помощь с налогами и другими финансовыми вопросами, подумайте о поиске финансового консультанта.

Форма 1040 Определена Полное название, которое IRS дает форме 1040: «Форма 1040: Индивидуальная налоговая декларация США». Что касается налогов за 2019 год, которые вы подаете в 2020 году, вам нужно будет использовать форму 1040, чтобы сообщить о своем доходе.Таким образом, от этой формы зависит, сколько денег вы должны будете заплатить или сколько денег получите обратно.

По состоянию на 2019 год существует только одна версия формы 1040, что означает, что все податели налоговой декларации должны ее использовать. Ранее заявители с простыми налоговыми ситуациями могли использовать 1040EZ или 1040A. Однако эти формы больше не используются из-за налогового плана, который президент Трамп подписал в конце 2017 года. Единственным исключением из этого правила является форма 1040NR, которую используют иностранцы-нерезиденты.

Форма 1040 ИнструкцииВ 1040 две страницы.На первой странице запрашиваются ваши основные личные данные. Это включает ваше имя, адрес, номер социального страхования (SSN) и статус регистрации. Если вы подаете совместно, вам также необходимо указать имя и SSN вашего супруга.

Заполнители с иждивенцами должны добавить имена, SSN и отношения (к подателю) каждого иждивенца. Рядом с каждым иждивенцем есть поле, в котором вы можете проверить, требуете ли вы налоговую скидку на ребенка или кредит для других иждивенцев.

Вы также увидите поле, которое вы должны отметить, чтобы подтвердить, что вы, ваш супруг (если вы подаете заявление совместно) и все ваши иждивенцы имели соответствующее медицинское страхование или освобождение от страхового покрытия в течение всего года.

Последняя часть первой страницы требует, чтобы вы поставили подпись, а затем указали свою профессию. Вы должны сделать это после того, как заполните оставшуюся часть формы. Если вы работаете с налоговым составителем или бухгалтером, чтобы заполнить форму 1040, они также подпишут и введут свои данные.

Введите свой доходДальше все становится немного интенсивнее по математике. Строки с 1 по 7 относятся к вашему доходу. Если у вас есть W-2, вам нужно будет ввести здесь информацию о доходах из этой формы.Вам также необходимо приложить все формы W-2, которые у вас есть.

Затем вы можете ввести информацию о любых процентах, дивидендах, пенсиях, аннуитетах, распределении по индивидуальным пенсионным счетам (IRA) или пособиях по социальному обеспечению. Используя все эти источники дохода, вы рассчитаете и введите свой скорректированный валовой доход (AGI) в строке 8b.

Используя все эти источники дохода, вы рассчитаете и введите свой скорректированный валовой доход (AGI) в строке 8b.

После того, как вы записали весь свой доход, самое время внести в него необходимые корректировки.Эти корректировки называются вычетами сверх черты. Они получают этот титул, потому что вы должны удалить их из своего общего дохода, прежде чем вы сможете получить свой AGI. Ваш AGI – это показатель дохода, который федеральное правительство фактически использует для определения суммы вашей задолженности по подоходному налогу.

Для получения этих вычетов вам потребуется приложить к декларации дополнительные формы. Раньше 1040 включал 15-строчную секцию, которая проводила филеров через ряд доступных вычетов над линией.Но поскольку не все податели налоговых деклараций вносят коррективы, этот раздел был удален из 1040 и распределен по таблицам с 1 по 6.

Так, например, если вы хотите потребовать вычеты сверх черты по налогу на самозанятость, вам нужно будет приложить две формы. Приложение 4 теперь позволяет вам заявить, что вы требуете вычет, а затем вам нужно приложить форму SE, чтобы фактически потребовать его.

Приложение 4 теперь позволяет вам заявить, что вы требуете вычет, а затем вам нужно приложить форму SE, чтобы фактически потребовать его.

Обратите внимание, что некоторые вычеты, существовавшие в предыдущие годы, были отменены следующим налоговым законодательством.Примерами вычетов в связи с прекращением деятельности являются вычеты на переезд, обучение и сборы в колледже.

Просмотрите возможные налоги и кредитыПосле того, как вы внесли необходимые корректировки и нашли свой AGI, вы можете рассмотреть некоторые другие налоги и кредиты. Прежде всего, вам необходимо указать в строке 9 либо ваш стандартный вычет, либо сумму ваших детализированных вычетов. Если у вас есть квалифицированный вычет из дохода от бизнеса, вы укажите его в строке 10.

Строки с 11 по 14 позволяют вам вводить суммы определенных кредитов, если вы имеете на них право. Например, вы можете ввести сумму налоговой скидки на ребенка в строке 13a.

Если у вас уже был удержан какой-либо федеральный налог из вашего дохода, вы можете указать эту сумму в строке 17. Вам также необходимо будет приложить Приложение 4, если вы заплатили другие налоги.

Проверьте возврат средствСледующий раздел посвящен вашему возмещению. Если число в строке 19 (ваши общие платежи) больше числа в строке 16 (ваш общий налог), значит, вы переплатили государству и подлежат возмещению.Вычтите строку 16 из строки 19, чтобы получить сумму, на которую вы переплатили, и введите ее в строку 20.

В оставшейся части раздела возмещения введите банковские реквизиты (номер счета и маршрутный номер) текущего или сберегательного счета, на который вы хотите получить возмещение. Если вы хотите получить возмещение в виде бумажного чека или хотите использовать его для покупки сберегательных облигаций, вам нужно будет указать это в форме 8888.

Определите, сколько вы должныЕсли строка 19 (уплаченные налоги) меньше строки 16 (причитающиеся налоги), то вам необходимо заплатить IRS еще немного денег.Вот для чего предназначен последний раздел формы 1040. Это вполне уместно называется «Сумма вашей задолженности».

В строке 23 вычтите строку 19 из строки 16, чтобы получить сумму, которую вы должны. В строке 24 введите любые причитающиеся штрафы, если применимо.

ИтогФорма 1040 – это основная форма для подачи федерального подоходного налога. Независимо от вашего финансового положения, вам необходимо использовать эту форму для налогов за 2019 год. Форма проведет вас через вычисление вашего AGI и получение любых кредитов или вычетов, на которые вы имеете право.Форма заканчивается тем, что помогает определить размер возмещения или сумму вашей задолженности. Вы также можете использовать онлайн-налоговое программное обеспечение, чтобы упростить расчеты. помочь упростить процесс подачи документов с помощью налогового программного обеспечения.

Советы по управлению налогами- Основная часть любого всеобъемлющего финансового плана – это план ваших налогов. Фактически, финансовые консультанты обычно предлагают эту услугу своим клиентам. Попробуйте использовать бесплатный инструмент подбора финансовых консультантов SmartAsset, чтобы связаться с тремя финансовыми консультантами в вашем регионе.Начать сейчас.

- По мере изменения вашего дохода перепроверьте, как эти изменения повлияют на вашу федеральную налоговую декларацию. Чтобы получить представление о том, сколько вы получите обратно или должны будете заплатить, воспользуйтесь калькулятором федерального подоходного налога SmartAsset.

Фото: © iStock / ronstik, © iStock / Drazen Zigic, © iStock / Pra-chid

Амелия Джозефсон Амелия Джозефсон – писатель, увлеченный освещением тем, связанных с финансовой грамотностью.Ее области знаний включают выход на пенсию и покупку жилья. Работа Амелии появилась в Интернете, в том числе на AOL, CBS News и The Simple Dollar. Она имеет ученые степени Колумбийского и Оксфордского университетов. Амелия, родившаяся с Аляски, теперь называет Бруклин своим домом.Федеральные требования к подаче заявок для некоммерческих организаций

Большинство благотворительных некоммерческих организаций, признанных освобожденными от налогов, обязаны подавать годовую информационную декларацию в IRS . (Исключений очень мало: церковные и правительственные организации не обязаны подавать.Форма IRS 990 является общедоступным документом, поэтому убедитесь, что правление вашей некоммерческой организации проверит ее перед подачей, и что она заполнена тщательно и точно. Посетите веб-сайт IRS для получения рекомендаций по ежегодной отчетности формы 990. Если некоммерческая организация зарегистрирована в штате, но никогда не была признана IRS как «освобожденная от налогов», то она не обязана подавать ежегодную информацию. вернуться с IRS. Примечание. И наоборот, даже если ваша организация соответствует одному из немногих исключений из обязательной ежегодной подачи в IRS, ей, возможно, придется ежегодно подавать формы в том штате, где она зарегистрирована или где она участвует в деятельности по сбору средств .См. Информацию о необходимых государственных документах.

Большинство небольших освобожденных от налогов организаций с валовой выручкой, которая обычно составляет 50 000 долларов или меньше, должны заполнить форму IRS 990-N, известную как «электронная открытка».

Исключения из этого требования к регистрации включают:

Фон

Информационные декларацииIRS известны как «серия 990», потому что существует несколько форм, в которых используется номер 990, включая форму 990, форму 990-EZ и форму 990-N для самых маленьких некоммерческих организаций.

Сроки подачи федеральной заявки

Форма 990 благотворительной некоммерческой организации должна быть подана в IRS 15 -го числа 5-го месяца после окончания финансового года некоммерческой организации.

Что произойдет, если наша некоммерческая организация не подаст заявку?

Если благотворительная некоммерческая организация не подает заявление 990 вовремя, могут быть предусмотрены штрафы за несвоевременную подачу и налоговые обязательства. Если некоммерческая организация не подает заявку в течение трех лет подряд, ее статус освобождения от налогов будет автоматически отменен. Учить больше.

- IRS публикует список организаций, чей статус освобождения от налогов был автоматически отменен из-за непредставления необходимой формы 990, 990-EZ, 990-PF или формы 990-N ( e-Postcard ) в течение трех лет подряд. .

- Используйте форму 8868, чтобы запросить автоматическое продление срока подачи документов на 6 месяцев.

- Срок сдачи 990-N не может быть продлен, но штраф за опоздание не предусмотрен.

Утрата статуса освобождения от налогов: Организации, утратившие статус освобождения от налогов, больше не имеют права на получение не подлежащих налогообложению взносов, и могут быть обязаны уплатить корпоративный подоходный налог. Узнайте, что делать, если статус вашей некоммерческой организации был отменен.

Ресурсы

Указатель практики

Должен ли совет директоров проверять годовой отчет перед IRS? В обновленной форме 990 в разделе B, строка 11 спрашивается: «Предоставляла ли организация копию своей формы 990 всем членам своего руководящего органа до подачи формы?» Далее в форме предлагается организация «описать процесс, используемый организацией для проверки» формы 990.