Как написать в приказе об удержании отпускных при увольнении – Возможно ли по закону при увольнении удержание излишне выплаченных отпускных — правила возврата денег, оформление

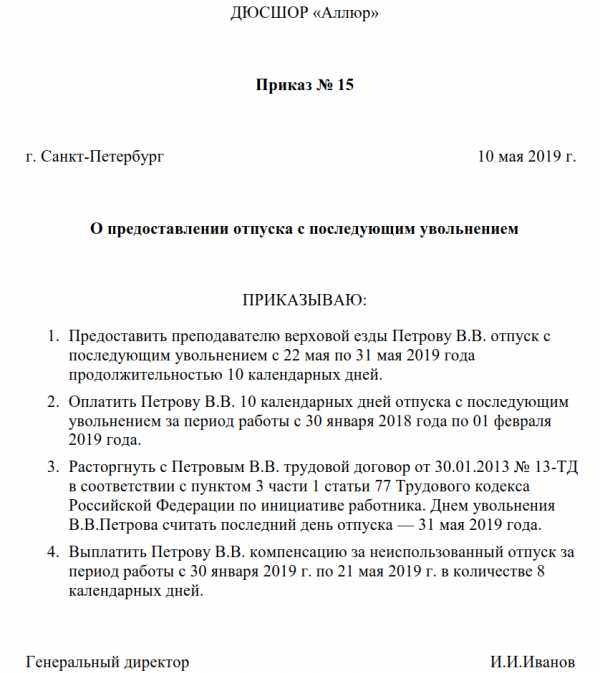

Образец приказа об отпуске с последующим увольнением 2019

О правилах и процедуре мы подробно рассказали в статье о том, как уволить сотрудника с одновременным предоставлением отпуска. В этой же разберемся с тем, какой приказ требуется составить в зависимости от особенностей увольнения. Также советуем прочитать статью о том, как рассчитать выходное пособие.

Способы составить распоряжение

Если вы используете унифицированные формы, утвержденные Постановлением Госкомстата России от 05 января 2004 г. № 1, то в этом случае необходимо оформить два распоряжения:

- О предоставлении отпуска по форме Т-6 (Т-6а).

- О расторжении трудового договора по форме Т-8 (Т-8а).

Если же вы используете самостоятельно разработанные формы, то тогда можно оформить один акт. Но формы должны быть утверждены распоряжением руководителя. Приказ об отпуске с последующим увольнением (образец для подходящего случая) вы сможете найти ниже.

Заявление — отправная точка оформления

Работник, который собирается увольняться, должен подать работодателю заявление, в котором выразит желание и о расторжении трудового договора, и о предоставлении отдыха вместо традиционной двухнедельной отработки. Установленной формы заявления нет, поэтому его можно написать в произвольной.

Соблюдаем права и учитываем ограничения

Когда работодатель получит данное заявление от работника, он должен принять решение: согласиться или отказать работнику. Напомним, что такое согласие является правом, а не обязанностью нанимателя. Если он откажет, накопившиеся дни отпуска будут выплачены сотруднику денежной компенсацией. Также при расторжении трудового договора можно часть дней предоставить отдыхом, а часть — компенсировать деньгами.

Дата увольнения

Подробно об этом рассказано в статье, ссылку на которую мы привели выше.

Если работодатель согласится с желанием сотрудника, то нужно издать соответствующее распоряжение, в котором будет указан последний день, по которому тот еще числится в организации. Им будет считаться последний день отпуска (ч. 2 ст. 127 ТК РФ). С распоряжением сотрудник должен быть ознакомлен под подпись.

Приказ на отпуск с последующим увольнением, образец

Скачать

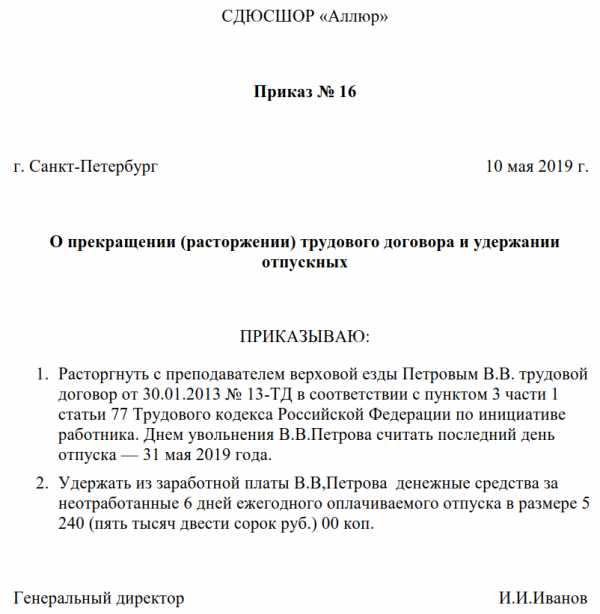

Приказ на увольнение с удержанием отпускных, образец

Скачать

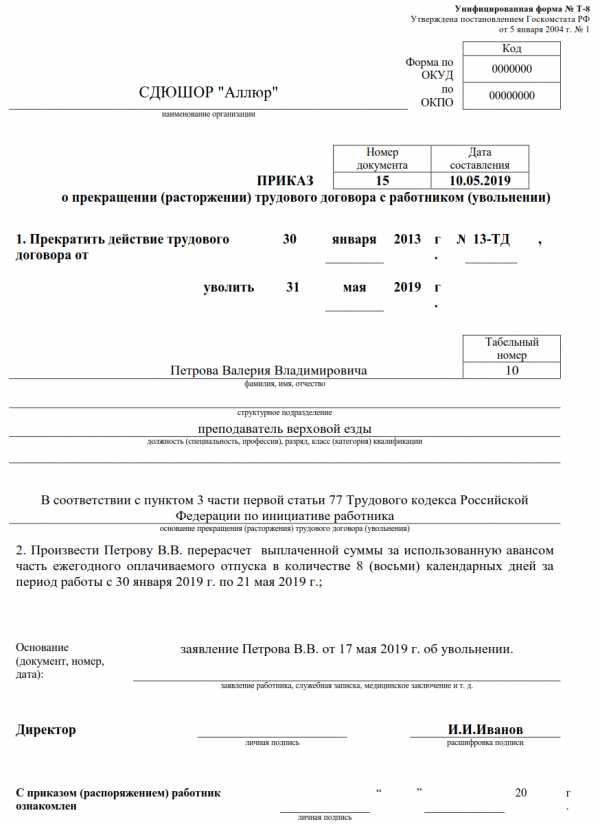

Приказ о перерасчете отпускных при увольнении, образец

Скачать

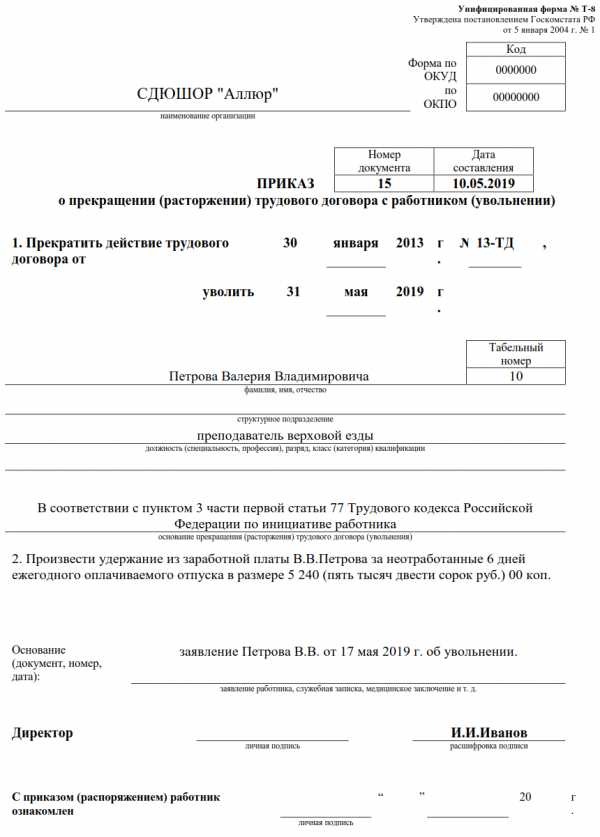

Приказ об удержании отпускных при увольнении, образец

Скачать

Расчеты и запись в трудовой книжке

Отпускные работнику должны быть начислены, как и в общем случае, за три дня до начала отдыха (ч. 9 ст. 136 ТК РФ). Все остальные расчеты и процедуры (заработная плата, денежная компенсация, выдача справок и трудовой книжки, а также запись в ней) нужно осуществить в последний день перед началом отдыха. В этот день фактически заканчиваются все рабочие отношения сотрудника с работодателем (ч. 5 ст. 80 ТК РФ).

Запись в трудовой книжке также осуществляется в последний день перед отдыхом. Работник должен быть с ней ознакомлен под подпись, а также расписаться в книге учета и движения трудовых книжек и карточке формы Т-2.

Если работник передумал

Возможны также случаи, когда работник поменял свое решение и захотел остаться в организации. Отозвать заявление сотрудник может только до начала отдыха и если на его место не приглашен другой человек (ч. 4 ст. 127 ТК РФ).

gosuchetnik.ru

Приказ об удержании заработной платы за неотработанные дни отпуска

Иногда сотрудник просит предоставить ему отпуск раньше, чем положено по графику. Затем, вернувшись на рабочее место, человек отрабатывает использованные дни отдыха, и вопрос с отпуском закрывается. Но если работник решает уволиться до того, как отработка закончится, то наниматель оказывается в убытке. В этой ситуации закон разрешает издать приказ об удержании за неотработанные дни отпуска при увольнении.

Законодательная база

Согласно статье 122 ТК РФ, работник имеет право получить отпуск в любое время, но лишь тогда, когда это позволяет производственная необходимость. Общее правило говорит о том, что стаж, при котором может быть предоставлен полноценный отпуск, составляет шесть месяцев.

Но в этой ситуации получая установленные правовыми актами 28 дней отдыха, сотрудник оказывается должен работодателю ещё пять месяцев работы, так как на момент отпуска успел отработать только две недели оплачиваемых выходных. Расчёт строится на том, что оставшееся отпускное время человек отработает во второй половине года, так как в полном объёме отпуск можно заслужить лишь за 11 месяцев.

Отпускные выплаты являются частью окончательного расчёта нанимателя с работником. Их сумма напрямую зависит от количества накопленных сотрудником дней отпуска, которые он не использовал в текущем периоде. Об этом говорит статья 127 ТК РФ.

Но в статье 137 Трудового кодекса указано, что работодатель имеет право произвести удержание из положенных специалисту выплат на сумму, равную авансовым отпускным. Но также там содержится запрет на реализацию этой возможности в случаях увольнения по основаниям, которые перечислены в той же норме.

Запрет на удержание

В законодательстве предусмотрены ситуации, при которых оформлять приказ на удержание из заработной платы за отпуск при увольнении непозволительно. Ограничения связаны непосредственно с причиной завершения трудовых отношений. Так, денежные средства, полученные работником за отдых, не подлежат возмещению, если человек прекращает сотрудничество по таким причинам, как:

- призыв на срочную военную или альтернативную службу;

- невозможность продолжения трудовой деятельности по состоянию здоровья специалиста;

- сокращение штата предприятия;

- ликвидация организации;

- смена собственника фирмы, если уходит руководитель, его заместитель или главный бухгалтер;

- возвращение на рабочее место основного сотрудника;

- чрезвычайные ситуации и аварии;

- смерть одной из сторон соглашения.

При принятии решения об удержании денежных средств работодателю необходимо учитывать эти моменты. В противном случае сотрудник может обратиться в суд за защитой своих прав.

Установление размера долга

Удержание ранее выплаченных денежных средств за неотработанные отпускные дни осуществляется во время окончательного расчёта с работником, то есть в день его увольнения. Для определения суммы возврата необходимо подсчитать количество месяцев и дней, которые специалист проработал на предприятии, а также количество дней, подлежащих отработке до конца трудового года.

Сделать это можно следующим методом:

- Количество дней отдыха делится на 12 месяцев и умножается на число месяцев производственной деятельности.

- От количества отпускных дней на момент действия трудового соглашения отнимается число, полученное в результате первого вычисления.

Производя подсчёт месяцев, количество разрешается округлять. К примеру, если специалист отработал меньше половины последнего месяца, то это время не берётся в расчёт, если же человек находился на работе половину месяца и более, то период считается за один месяц. Таким же образом можно округлять количество неотработанных дней, но делать это следует в пользу сотрудника. Для вычисления суммы задолженности, которая должна быть удержана при расторжении трудового договора, нужно полученное число использованных авансом выходных дней умножить на размер средней заработной платы во время отпуска.

Составление приказа

Для работодателя не составит труда оформить приказ на увольнение с удержанием отпускных по образцу. Правильно оформленный документ поможет нанимателю обезопасить себя от трудовых и судебных разбирательств с работником. Распоряжение должно быть издано в течение тридцати дней с момента завершения срока возврата неотработанного аванса.

В документе следует указать следующие данные:

- фамилия, имя, отчество сотрудника:

- его должность;

- количество дней, которые человек не отработал;

- долг за полученный отпуск.

Кроме того, в конце приказа необходимо поставить пометку, свидетельствующую о том, что специалист был ознакомлен с документом и согласен с ним. Подтверждением этого факта считается его личная подпись.

Установленный лимит

Сумма, полученная путём подсчётов, иногда может отличаться от той, что можно удержать при последней выплате. Следует отметить, что объём удержаний строго ограничен статьёй 138 ТК РФ. В ней установлено, что он не может составлять больше 20% от дохода должностного лица. Но в некоторых случаях этот лимит разрешается увеличить до половины.

Кроме того, работодатель должен учитывать, что помимо отпускных, полученных авансом, у специалиста могут быть другие долговые обязательства, например, по исполнительному листу. Если таковые имеются, то в совокупности с выплатой за отпуск они не должны превышать ограничения на удержание, закреплённого в законодательстве.

Исходя из этой информации, бухгалтер должен выяснить, какую сумму неотработанных отпускных можно получить от дохода работника. То есть если других видов удержаний за специалистом не числится, а отпускные, которые необходимо вернуть, составляют меньше пятой части суммы, получаемой специалистом при завершении сотрудничества, то выплату за отпуск можно удержать в полном объёме.

Если работодатель не может полностью получить переплаченные специалисту денежные средства из-за ограничения, наложенного статьёй 138 ТК РФ, то он имеет право предпринять следующие действия:

- предложить сотруднику вернуть оставшуюся задолженность в добровольном порядке;

- подать соответствующее исковое заявление в судебные органы;

- простить работнику остаток долга.

При использовании любого из этих методов разрешения проблемы наниматель столкнётся с определёнными сложностями. К примеру, в случае добровольной уплаты задолженности будет необходимо пересчитать налог на доходы физических лиц, а прощение долга потребует откорректировать налог на прибыль.

Налоги и взносы

В Налоговом кодексе нет особых правил для вычисления налоговой базы НДФЛ, если плата за отпуск была начислена, а налог с неё был уплачен. А потому бухгалтеры используют два способа её расчёта:

- Снижение налоговой базы посредством её уменьшения на сумму отпускных, которые не были отработаны. При этом возникнет переплата по налогу.

- Удержание положенной суммы с дохода работника за минусом НДФЛ. Снижать налоговую базу нет необходимости.

Страховые взносы следует исчислять исходя из суммы, которая положена к выплате при окончании сотрудничества, за вычетом переплаченных денежных средств. Исправления в отчётность по страховым взносам за период начисления отпускной выплаты вносить не нужно.

Соглашение о прощении

Соглашение о прощении задолженности позволяет избежать процедуры удержания. При этом работодатель должен понимать, что, простив сотруднику долг, он больше не может говорить о наличии долговых обязательств, а также требовать возврата денежных средств.

Когда вопрос о прощении долга возникает между физическими лицами, то этот процесс для обеих сторон проходит довольно просто. Но если в этой ситуации оказывается юридическое лицо, то прощение долга с его стороны должно быть оформлено в соответствии с нормами закона, а также с проведением корректировки налогов. Поэтому в начале процедуры прощения долгового обязательства следует составить специальный документ, отражающий решение сторон. Этим документом может служить соглашение о полном или частичном прощении задолженности по переплате за отпуск.

Указанное соглашение аналогично другим договорам, которые заключаются в повседневной деловой деятельности, а потому его составление не должно вызывать сложностей. Главное, указать в документе основную информацию:

- название;

- дата составления;

- место заключения;

- стороны договора;

- основной текст;

- реквизиты и подписи сторон.

Как только подписи будут поставлены, соглашение считается действующим. После этого наниматель и работник должны получить по оригинальному экземпляру документа.

Нюансы договора

Должным образом оформленное и подписанное соглашение о прощении задолженности является основой для осуществления корректировок налогов, которые связаны с этим событием. На материальное положение сотрудника перерасчёт налоговых обязательств не влияет, так как с его дохода, образовавшегося из-за прощёного долга, налог был удержан при выдаче отпускных. Изменение полученной от нанимателя суммы с выплаты за отпуск на некую дополнительную премию не оказывает влияния на НДФЛ.

Работодателю же в этой ситуации следует произвести пересчёт налога на прибыль. Кроме того, он обязан исключить из расходов сумму задолженности работника. Но необходимо учесть, что налоговая служба не считает подобные затраты экономически обоснованными.

Страховые взносы, которые были начислены на оплату неотработанных отпускных, пересчитывать не нужно, поскольку их начисление производилось в рамках трудовых взаимоотношений. Таким образом, законность их учёта, как части налоговых расходов, не оспаривается.

Отказ сотрудника от возврата

Согласие работника на возврат денежных средств, полученных за неотработанный отпуск, требуется в случаях, когда суммы окончательного расчёта недостаточно для полного закрытия долга. В этой ситуации можно обратиться к сотруднику с просьбой о внесении разницы на добровольной основе. Работодатель может обратиться в суд с иском о взыскании денежных средств со специалиста. Но юристы, специализирующиеся в области трудового права, не гарантируют, что процесс будет выигран нанимателем, хотя шанс на это есть.

Указанная точка зрения обусловлена такими нюансами, как:

- В Трудовом кодексе нет нормы, прямо указывающей на возможность взыскания отпускной выплаты за неотработанный период, в судебном порядке.

- Работодатель, основываясь на статьи 248 и 391 ТК РФ, может доказать неправомерные действия бывшего сотрудника, и, как следствие, взыскать ущерб, который этим человеком был причинён.

Но нужно отметить, что наниматель имеет полное право отказаться от взыскания долга, если работник прекратил с ним сотрудничество и отказался покрывать задолженность добровольно. Отказ от удержания в этом случае необходимо должным образом оформить и обосновать, чтобы успешно пройти налоговые проверки. Основанием может послужить факт недостатка материальных средств для осуществления возврата из заработной платы.

Таким образом, чтобы избежать неудобной ситуации, при которой потребуется производить удержание излишних выплат за отпуск, работодателю необходимо предусмотреть возможность её возникновения. Для этого нужно предложить сотруднику составить два заявления на ежегодный отдых. Первое будет содержать просьбу об уходе в оплачиваемый отпуск на то количество дней, которые специалист успел отработать. Второе же необходимо оформить аналогично первому, но только указанный в нём период отдыха работнику будет предоставлен авансом и без сохранения зарплаты.

Иногда сотрудник решает прекратить трудовые отношения с нанимателем до окончания рабочего года, хотя при этом успел взять все оплачиваемые отпускные дни. В такой ситуации у него возникают долговые обязательства перед нанимателем, которые могут быть возмещены из суммы окончательного расчёта. Чтобы процедура проходила в соответствии с законом, руководитель должен издать приказ на увольнение с удержанием за использованный отпуск.

trud.help

Как прописать в приказе удержание за отпуск

Приказ об удержании за неотработанные дни отпуска при увольнении (образец заполнения)

Похожие формы

Приказ об удержании из заработной платы при увольнении за неотработанные дни отпуска (образец заполнения)

Приказ об из заработной платы при за неотработанные дни

Уведомление об удержании при из заработной платы работника за неотработанные дниЗаявление работника об неотработанной суммы аванса при увольнении (образец заполнения)

Записка-расчет об исчислении среднего заработка при предоставлении отпуска, и других случаях. Предоставление основного (ф. 0504425) (для бюджетных учреждений) (образец заполнения)

Приказ об удержании за неотработанные дни отпуска при увольнении (образец заполнения) (Подготовлен специалистами КонсультантПлюс, 2010)

Форма подготовлена с использованием правовых актов по состоянию на 21.01.2011.

Форма разработана для Путеводителя по кадровым вопросам.

«».

дни отпуска при

Общество с ограниченной ответственностью «Полигон-2»

Об удержании из заработной платы при

1. Главному бухгалтеру Карасевой Т.В.

удержать из заработной платы слесаря Петрова С.В. денежные средства за неотработанные 6 дней с соблюдением предусмотренных трудовым законодательством правил.

2. При учесть положения ст.

138 ТК РФ.

3. Контроль исполнения приказа оставляю за собой.

Генеральный директор Антонов С.Н. Антонов

С приказом ознакомлены:

главный бухгалтер Карасева Т.В. Карасева

Как удержать отпускные, выданные авансом, при увольнении?

Как удержать отпускные, выданные авансом, при увольнении?

Данное решение работодателя должно быть закреплено в приказе руководителя.

Как составить приказ об удержании денежных средств из заработной платы Оформить приказ можно в свободном форме с указанием причины для подготовки распоряжений — например, в целях погашения задолженности, появившейся в связи с увольнением до окончания рабочего года, в счет которого был предоставлен отпуск.

Как удержать излишне выплаченные отпускные при увольнении?

Как удержать излишне выплаченные отпускные при? Если сумма отпускных, подлежащая из выплат при увольнении, больше, чем 20%, то оставшуюся сумму придется удерживать иным образом.

проводится при наличии документального обоснования. В данном случае формируется приказ. Образец приказа об удержании денег из зарплаты при Приказ оформляется в свободном виде.

Пошаговая инструкция по расчету и порядок удержания отпуска использованного авансом, при увольнении работника

Пошаговая инструкция по расчету и порядок отпуска использованного авансом, при работника Трудовое законодательство гарантирует каждому работнику право на ежегодный отдых от своей трудовой деятельности.должен предоставляться работнику в размере не менее 28 дней за 1 рабочий год. Как появляются авансом По общему правилу, новому работнику предоставляется отпуск по истечении 6 месяцев работы.

Удержания за неотработанные дни отпуска при увольнении в 1С ЗУП: проводки, приказ

Удержания за неотработанные дни отпуска при увольнении в 1С ЗУП: проводки, Работник заранее использовал отпуск и увольняется. Деньги выплачены, но время не отработано.

Как вернуть средства? Как просчитывается за неотработанные дни отпуска при?

Удержания за неотработанные дни при рассчитываются во всех случаях, кроме следующих: Если сотрудник, которому был предоставлен, уходит с работы по любым другим причинам, в обязательном порядке рассчитываются удержания за неотработанные дни при.

Приказ об удержании из заработной платы при увольнении за неотработанные дни отпуска (образец заполнения)

Приказ об удержании из заработной платы при увольнении за неотработанные дни (образец заполнения)

Об удержании из заработной платы

В целях погашения задолженности, образовавшейся в связи с увольнением газосварщика А.В.

Казанцева по п. 1 ч. 1 ст. 77 ТК РФ до окончания рабочего года, в счет которого ему был предоставлен ежегодный оплачиваемый отпуск, руководствуясь ст. ст.

respect66.ru

Приказ на удержание переплаты отпускных

Как удержать излишне перечисленные отпускные в 2019 году

Сегодня официально трудоустроенных работников государство поддерживает различными доступными способами. Один из них – выплата отпускных. Работодатель обязан предоставлять своим работникам 28 дней в году для отпуска, причем за данный период в обязательном порядке выплачивается средняя заработная плата.

Необходимо в обязательном порядке соблюдать процедуру выплаты и начисления отпускных, компенсации, так как в противном случае трудовая инспекция может привлечь к ответственности, наложить штраф и начислить пени. Также не стоит осуществлять излишние выплаты, так как впоследствии взыскать средства с работников будет крайне проблематично, а в некоторых случаях попросту невозможно. Сегодня одной из самых частых ошибок является переплата отпускных при увольнении.

Как удержать излишне выплаченные отпускные при увольнении?

В таком случае предполагается, что после окончания отпуска работник выйдет на рабочее место и отработает положенное время. Однако не всегда на практике такое бывает.

Иногда работник, отдохнув авансом, вскоре увольняется, не отработав положенный период за предоставленный отпуск. В этом случае право работодателя удержать сумму отпускных, излишне выплаченных работнику.

Однако здесь имеются определенные ограничения, о которых работодателю нужно знать. Прежде всего, нужно помнить о том ограничении, которое установлено на удержание из месячной зарплаты. Работодатель не может удержать более 20 %-тов от суммы, предназначенной к выплате. В данном случае 20% следует считать не от начисленной суммы, а от той, которая положена к выплате (из нее должен быть вычтен НДФЛ).

Как удержать излишне выплаченные отпускные при увольнении

Согласно статье 114 Трудового кодекса за каждым сотрудником независимо от его должности и формы собственности работодателя закреплено право на ежегодный оплачиваемый отпуск. Общеустановленные правила предусматривают, что отпуска в организации предоставляются в соответствии с утвержденным графиком.

При составлении такой очередности учитывается мнение сотрудника, производственная необходимость и отпускной стаж на дату начала каждого периода отдыха.

Как вернуть излишне выплаченные отпускные при увольнении Договориться с сотрудником о том, что он добровольно вносит требуемую сумму в кассу предприятия по приходному кассовому ордеру. Работодатель обращается с иском в суд, в котором предъявляет платежные документы, график отпусков, заявление сотрудника с просьбой перенести отпуск, приказ на отпуск.

Как удержать отпускные, выданные авансом, при увольнении?

Основной оплачиваемый отпуск положен работнику один раз в год в размере не менее 28 календарных дней.

Если работник, не отработав год, уходит в отпуск (такое возможно при согласии работодателя), а потом увольняется, то возникает переплата по отпускным — отпускные работник получил, но необходимый период не отработан.

Право работодателя удержать эти отпускные с работника при увольнении. Данное решение работодателя должно быть закреплено в приказе руководителя. Как составить приказ об удержании денежных средств из заработной платы Оформить приказ можно в свободном форме с указанием причины для подготовки распоряжений — например, в целях погашения задолженности, появившейся в связи с увольнением до окончания рабочего года, в счет которого был предоставлен отпуск.

Как удержать излишне перечисленные отпускные в 2019 году

Сегодня официально трудоустроенных работников государство поддерживает различными доступными способами.

Один из них – выплата отпускных. Работодатель обязан предоставлять своим работникам 28 дней в году для отпуска, причем за данный период в обязательном порядке выплачивается средняя заработная плата.

Необходимо в обязательном порядке соблюдать процедуру выплаты и начисления отпускных, компенсации, так как в противном случае трудовая инспекция может привлечь к ответственности, наложить штраф и начислить пени. Также не стоит осуществлять излишние выплаты, так как впоследствии взыскать средства с работников будет крайне проблематично, а в некоторых случаях попросту невозможно. Сегодня одной из самых частых ошибок является переплата отпускных при увольнении.

Как удержать излишне выплаченные отпускные при увольнении?

В таком случае предполагается, что после окончания отпуска работник выйдет на рабочее место и отработает положенное время. Однако не всегда на практике такое бывает. Иногда работник, отдохнув авансом, вскоре увольняется, не отработав положенный период за предоставленный отпуск.

В этом случае право работодателя удержать сумму отпускных, излишне выплаченных работнику.

Однако здесь имеются определенные ограничения, о которых работодателю нужно знать.

Прежде всего, нужно помнить о том ограничении, которое установлено на удержание из месячной зарплаты. Работодатель не может удержать более 20 %-тов от суммы, предназначенной к выплате.

Правила удержания из заработной платы излишне выплаченных сумм

Удержание излишне выплаченной заработной платы законодательно допускается, но при этом важно следить за соблюдением алгоритма взыскания и условиями, которые должны быть соблюдены в этом случае.

В данном случае 20% следует считать не от начисленной суммы, а от той, которая положена к выплате (из нее должен быть вычтен НДФЛ).

Данные вопросы регулируются ст.137 ТК РФ: В целом определяются такие виды возможных удержаний из зарплаты, которые можно будет получить назад в организации:

Если необходимо получить назад переплаты по отпускным, то в этом случае не нужно предварительно получать согласие самого работника.

На законодательном уровне допускается принудительно удерживать не только размер излишне начисленной зарплаты, но и причиненного материального ущерба.

Достаточно просто издать приказ об удержании, с которым затем потребуется ознакомить работника.

Удержание суммы излишне выплаченных отпускных при увольнении работника

Как удержать с увольняющегося работника сумму излишне выплаченных отпускных при предоставлении отпуска авансом?

Необходимо ли в данной ситуации письменное согласие работника?

Каким образом следует отразить данную операцию в учете? Частью 4 ст. 122 ТК РФ предусмотрена возможность для работника брать отпуск за второй и последующие годы работы авансом. При этом после отпуска или даже в период нахождения в нем работник также вправе расторгнуть трудовой договор по собственному желанию (п.

3 ч. 1 ст. 77 ТК РФ). Таким образом, если работник увольняется по основанию, не препятствующему работодателю произвести удержание (например, по собственному желанию), и сумма заработной платы, начисленной в окончательный расчет, позволяет соблюсти ограничения, установленные ст.

Приказ на удержание переплаты отпускных

- всем тестам и др.

- «книжной полке»,

- курсу по кадрам,

- справочной базе,

Узнать подробнее >> Приказ на удержание за отпуск выданный авансом при увольнении. в приказе укажите: Отделу бухгалтерского учета произвести удержании из заработной платы работника сумму отпускных за неотработанные дни отпуска.Основанием будет заявление работника и вторая часть статьи 137 ТК РФ. пусть ваш работник напишет заявление об удержании отпускных из причитающейся ему суммы в полном объеме.

pravo-38.ru