Приказ об отмене командировочных удостоверений – С 8 января 2015 года отменены командировочные удостоверения и служебные задания для направления в командировку

С 8 января 2015 года отменены командировочные удостоверения и служебные задания для направления в командировку

Постановление Правительства РФ от 29.12.2014 N 1595 “О внесении изменений в некоторые акты Правительства РФ”

Теперь направление работника в служебную командировку на территорию иностранного государства производится на основании правового акта (приказа, распоряжения) работодателя, представителя нанимателя (руководителя государственного органа или его аппарата либо лица, замещающего государственную должность РФ) или уполномоченного им лица.

При направлении работника в служебную командировку на территории государств – участников СНГ, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы, дата пересечения государственной границы РФ определяется по проездным документам (билетам).

Фактический срок пребывания работника в месте командирования определяется по проездным документам, представляемым работником по возвращении из служебной командировки. В случае проезда работника к месту командирования или обратно к месту работы на личном транспорте фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется по возвращении из служебной командировки работодателю одновременно с оправдательными документами, подтверждающими использование транспорта для проезда к месту командирования и обратно (путевой лист, счета, квитанции, кассовые чеки и др.).

По возвращении из командировки работник представляет работодателю авансовый отчет об израсходованных в связи с командировкой суммах и производит окончательный расчет (к авансовому отчету прилагаются документы о найме жилого помещения, фактических расходах по проезду, включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей, и об иных расходах, связанных с командировкой). Отчет о выполненной работе в командировке не представляется.

Перейти в текст документа »

Дата публикации на сайте: 31.12.2014

Поделиться ссылкой:

www.consultant.ru

Отмена командировочного удостоверения

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20182019

НомерЛюбой

Электронная версия

www.audar-press.ru

Командировочные удостоверения ушли в прошлое — Российская газета

Командировочные удостоверения, к которым так привыкли многие россияне, уходят в прошлое.

С этого года они отменяются постановлением правительства. Довольны в итоге будут все: и сотрудники всех возможных организаций, и бухгалтеры, говорят эксперты.

Отправляясь в служебную поездку по российским городам, и государственным служащим, и работникам бизнес-организаций больше не придется носить с собой командировочное удостоверение, на котором ставится печать о прибытии и отъезде. Так что проблема поиска почтового отделения для тех, кто забыл “проштамповаться” в гостинице, снимается.

Работодателю теперь вполне хватит билетов на поезд или самолет, на которых указаны дата и время поездки. Таким образом, отменяются знакомые многим формы за номерами “Т-10” и “Т-10а”. Под этими буквами и цифрами кроются небезызвестные командировочные удостоверения и служебные задания.

Последние отменили из-за того, что “содержание дублирует содержание приказа (распоряжения) о направлении работников в служебную командировку и его оформление (заполнение) требует дополнительных трудозатрат”, уточняется в пояснительной записке к постановлению. Роль служебного задания теперь будет играть приказ на командировку. Он теперь только и будет использоваться для отправки сотрудника на работу в другой город.

Что делать, если сотрудник предпочитает в деловых поездках не общественный транспорт, а личный автомобиль или вообще мотоцикл? Здесь тоже все несложно. Фактический срок пребывания в командировке сотруднику нужно будет указать в служебной записке, которую он подаст после возвращения. К ней придется также приложить еще и документы, которые и подтвердят использование личного транспорта для поездки. Это могут быть путевые листы, счета, квитанции, кассовые чеки. Для заграничных поездок правила остались прежними.

Роль служебного задания теперь будет играть приказ на командировку

То есть командировочные удостоверения работникам при выезде из России и так не нужны, поскольку отметки о пересечении границы ставятся в загранпаспорт. Но беспокоиться не нужно и при деловой поездке в страны СНГ: если печать и не будет поставлена на границе, то подтверждение того, что работник выезжал на задание, будет аналогичное – билеты в оба конца. Упразднение командировочных удостоверений было предусмотрено и “дорожной картой” “Совершенствование налогового администрирования” Агентства стратегических инициатив (АСИ).

“Отмена командировочных удостоверений – долгожданное событие не только для тех, кто часто ездит в командировки, но и для тех, кто эти командировки администрирует, – отмечает генеральный директор АСИ Андрей Никитин. – Постановление правительства позволит снизить нагрузку на бухгалтеров, что, в свою очередь, должно сократить издержки для бизнеса, особенно малого и среднего”.

rg.ru

Командировочное удостоверение в 2019 году: отменят или нет

Нужно ли командировочное удостоверение в 2019 году? Форму отменили, но применять ее не запретили, если руководитель включит бланк в учетную политику предприятия официально.

Порядок направления в командировки и оформления отчетности о служебной поездке в России изменился еще три года назад. Новые правила пока известны не всем, поэтому стоит уточнить, какие именно документы отменены и как они теперь используются.

Обязательно ли составление командировочного удостоверения после того, как его отменили

Однако, для тех, кто незнаком с этими изменениями в нормативных актах, уточним, что командировочное удостоверение в 2019 году отменили. Фактически же Постановление Правительства № 749 “Об особенностях направления работников в служебные командировки” было подкорректировано законодателями еще в 2014 году, а поправки вступили в силу с января 2015.

В соответствии с ними, работодатель теперь не обязан составлять по факту поездки командировочное удостоверение и служебное задание, а сотрудник — отчет о проделанной работе. Эти документы в настоящее время отменили, однако их использование не запрещено. Если руководитель посчитает, что данные формы полезны при организации делопроизводства и учета расходов, они могут быть введены на предприятии внутренним распоряжением и должны быть отражены в учетной политике с приложением официально утвержденного образца. Можно использовать унифицированную форму Т-10.

В связи с чем это возможно? Постановлением Правительства, как уже сказано, запрет на использование бланков не установлен, а многие бухгалтеры считают, что применение данных бланков очень эффективно для отражения расходов сотрудника и контроля за выполнением поставленных перед ним задач (в частности, факт пребывания в пункте назначения). Его составление не обязательно по закону, но внутренними, локальными нормативными актами на предприятии эти формы могут быть утверждены для оформления служебных поездок, и в таком случае все сотрудники данной организации должны их применять.

Как подтвердить факт служебной поездки после отмены командировочного удостоверения

Отмена командировочных удостоверений была вызвана, по всей видимости, следующими соображениями:

- сократить документооборот компаний, что позволит разгрузить бухгалтерию от некоторой части работы;

- предоставить организациям большую свободу в организации делопроизводства и предусмотреть возможность самостоятельно разрабатывать бланки форм и отчетов.

В постановлении же указано, что время пребывания в служебной поездке теперь определяется на основании проездных документов к пункту назначения. В качестве таковых можно рассматривать билеты на поезд, электричку, самолет, автобус. Если подобных доказательств нет, срок фактического пребывания устанавливается на основании данных по найму жилого помещения в пункте назначения: талоном, квитанцией, оформленными в соответствии с требованиями нормативных актов, или иными бланками, подтверждающими факт заключения договора и его исполнения. Если и эти документы работник не сможет предоставить, подойдут иные, подтверждающие факт и срок пребывания в командировке.

Если она заграничная, гражданин, по аналогии, может предоставить копии заграничного паспорта с отметками о въезде и выезде, пересечении границы.

В случае использования транспорта предприятия или личного, факт пребывания в поездке устанавливается на основании служебной записки с отметкой в пункте назначения, к которой прилагаются подтверждающие расходы документы: чеки, квитанции на покупку топлива, путевой лист.

Командировочное удостоверение отменили, однако многие компании продолжают их использовать, переработав форму в своих интересах. Дело в том, что расходы в поездке часто становятся предметом спора с налоговой инспекцией, а по новым правилам доказать их деловой характер достаточно сложно.

Форма Т-10

ppt.ru

Отмена командировочных удостоверений с 2016 года: постановление

Да, командировочные удостоверения сейчас оформлять не обязательно. Их отменили с 2016 года постановлением Правительства РФ. Поясним суть отмены.

С какого момента отменены удостоверения

С 08.01.2015 по общему правилу составление командировочного удостоверения больше не требуется (Постановление Правительства РФ от 29.12.2014 N 1595). Изменения были направлены на упрощение кадрового делопроизводства и сокращение оформляемой бухгалтерией первичной документации.

Сейчас, поскольку командировочные удостоверения были отменены, документами, подтверждающими срок пребывания работника в служебной командировке, являются проездные документы, которые работник обязан передать работодателю по возвращении из командировки (например, проездные документы).

Если у работника нет и проездных документов, и документов, подтверждающих проживание в гостинице или ином жилом помещении, срок пребывания в командировке определяется на основании служебной записки и (или) иного документа, в котором организация, куда был командирован сотрудник, подтвердила сроки его прибытия и убытия.

Постановление об отмене командировочных удостоверений

Постановление Правительства РФ от 29.12.2014 N 1595 “О внесении изменений в некоторые акты Правительства Российской Федерации”:

ИЗМЕНЕНИЯ,

КОТОРЫЕ ВНОСЯТСЯ В АКТЫ ПРАВИТЕЛЬСТВА

РОССИЙСКОЙ ФЕДЕРАЦИИ

1. В постановлении Правительства Российской Федерации от 26 декабря 2005 г. N 812 “О размере и порядке выплаты суточных в иностранной валюте и надбавок к суточным в иностранной валюте при служебных командировках на территории иностранных государств работников, заключивших трудовой договор о работе в федеральных государственных органах, работников государственных внебюджетных фондов Российской Федерации, федеральных государственных учреждений” (Собрание законодательства Российской Федерации, 2006, N 2, ст. 187; 2008, N 14, ст. 1413; 2014, N 50, ст. 7095):

а) в пункте 3 слова “без оформления командировочного удостоверения, кроме случаев командирования в государства – участники СНГ, с которыми заключены межправительственные соглашения, предусматривающие, что в документах для въезда и выезда пограничными органами не проставляются отметки о пересечении государственной границы” исключить;

б) абзац первый пункта 6 изложить в следующей редакции:

“6. При направлении работника в служебную командировку на территории государств – участников Содружества Независимых Государств, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы, дата пересечения государственной границы Российской Федерации определяется по проездным документам (билетам).”.

2. В Положении об особенностях направления работников в служебные командировки, утвержденном постановлением Правительства Российской Федерации от 13 октября 2008 г. N 749 “Об особенностях направления работников в служебные командировки” (Собрание законодательства Российской Федерации, 2008, N 42, ст. 4821; 2013, N 20, ст. 2504):

а) абзац второй пункта 3 изложить в следующей редакции:

“Работники направляются в командировки на основании решения работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Поездка работника, направляемого в командировку по решению работодателя в обособленное подразделение командирующей организации (представительство, филиал), находящееся вне места постоянной работы, также признается командировкой.”;

б) пункт 6 признать утратившим силу;

в) пункт 7 изложить в следующей редакции:

“7. Фактический срок пребывания работника в месте командирования определяется по проездным документам, представляемым работником по возвращении из служебной командировки.

В случае проезда работника к месту командирования и (или) обратно к месту работы на личном транспорте (легковом автомобиле, мотоцикле) фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работником по возвращении из служебной командировки работодателю одновременно с оправдательными документами, подтверждающими использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, счета, квитанции, кассовые чеки и др.).”;

г) пункт 15 признать утратившим силу;

д) абзац первый пункта 19 изложить в следующей редакции:

“19. При направлении работника в командировку на территории государств – участников Содружества Независимых Государств, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы, дата пересечения государственной границы Российской Федерации определяется по проездным документам (билетам).”;

е) в пункте 26:в абзаце втором слова “командировочное удостоверение, оформленное надлежащим образом,” исключить;

абзац третий признать утратившим силу.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Вконтакте

Google+

blogkadrovika.ru

Приказ об отмене командировочных удостоверений — Remdou1rodnichek.ru

Отмена командировочного удостоверения

Отмена командировочного удостоверения.

Отмена командировочных удостоверений в 2015 году подразумевает, что теперь при направлении работника в служебную командировку работодатель не обязан его оформлять. Речь идет не только об отмене командировочного удостоверения — отменена и обязанность составлять служебное задание и отчет командированного сотрудника о выполненной работе. С 08.01.2015 вступили в силу поправки, внесенные Постановлением № 1595 [1] .

Согласно п. 3 Постановления № 1595 работники направляются в командировки на основании решения работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. То есть перед тем, как направить сотрудника в командировку, нужно издать соответствующий приказ, который должен подписать руководитель организации или уполномоченный им сотрудник (например, заместитель).

В силу новых правил фактический срок пребывания работника в месте командирования определяется по проездным билетам, представляемым по возвращении из командировки.

Если же работник направляется в командировку на личном транспорте, то фактический срок пребывания в месте командирования работник должен указать в служебной записке. Она представляется одновременно с документами, подтверждающими использование названного транспорта для проезда к месту командирования и обратно. Такими подтверждающими документами могут быть путевой лист, счета, квитанции, кассовые чеки и др.

Унифицированная форма приказа не содержит места для указания служебного задания. То есть в приказе невозможно отразить цель командировки, а следовательно, нет основания для выплаты суточных сотруднику. Поэтому взамен существующей формы приказа лучше разработать и утвердить собственную форму с указанием цели командирования, чтобы у налоговой инспекции не возникало сомнений в необходимости поездки сотрудника и выплаты ему суточных.

Хотя сейчас составлять командировочное удостоверение и служебное задание больше не требуется, все же их наличие поможет осуществлять внутренний контроль выполнения сотрудниками обязанностей, а также упростит расчет выплат по итогам командировки. Поэтому воспользоваться можно как унифицированными формами, утвержденными Постановлением Госкомстата РФ от 05.01.2004 № 1, так и самостоятельно разработанными бланками. Можно руководствоваться ранее действовавшими правилами. Наличие этих документов будет не лишним при возникновении споров с проверяющими органами.

Хотя сейчас составлять командировочное удостоверение и служебное задание больше не требуется, все же их наличие поможет осуществлять внутренний контроль выполнения сотрудниками обязанностей, а также упростит расчет выплат по итогам командировки. Поэтому воспользоваться можно как унифицированными формами, утвержденными Постановлением Госкомстата РФ от 05.01.2004 № 1, так и самостоятельно разработанными бланками. Можно руководствоваться ранее действовавшими правилами. Наличие этих документов будет не лишним при возникновении споров с проверяющими органами.

Срок командирования, указанный в приказе о направлении сотрудника в командировку, является примерным. Поэтому если сотрудник вернулся раньше или задержался, то достаточно издать приказ об изменении срока.

Отмена командировочных удостоверений 2015.

Для заграничных поездок правила остались прежними. Командировочные удостоверения работникам при выезде из России и так были не нужны, поскольку в загранпаспорт ставятся отметки о пересечении границы. А при поездках в страны СНГ, если печать на границе не будет поставлена, подтверждением поездки будут билеты.

Согласно Письму ФНС РФ от 05.02.2014 № ГД-4-3/1897 для целей налогообложения документами, подтверждающими расходы на билеты в электронной форме, являются маршрут/квитанция электронного документа на бумажном носителе, в которой указана стоимость перелета, посадочный талон, подтверждающий перелет подотчетного лица по приведенному в электронном авиабилете маршруту, и (или) контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте), полученный в электронном виде. Другими словами, электронный билет РЖД нужно распечатать. А к авиабилету необходимо приложить еще и посадочные талоны.

Итак, по возвращении из командировки работник в течение трех дней обязан представить авансовый отчет, к которому прилагаются документы о найме жилого помещения, фактических расходах на проезд и об иных связанных с командировкой расходах [2] . Отчет о выполненной работе теперь тоже составлять не нужно.

[1] Постановление Правительства РФ от 29.12.2014 № 1595 «О внесении изменений в некоторые акты Правительства РФ».

[2] Пункт 26 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749.

Ю. Н. Калмыкова

эксперт журнала «Руководитель бюджетной организации»

Отмена командировочных удостоверений: как теперь подтверждать расходы на командировки и освобождение выплат от НДФЛ и взносов

В начале января были отменены командировочные удостоверения (см. «Правительство РФ отменило командировочные удостоверения»). Кроме того, теперь при направлении работника в командировку не требуется оформлять служебные задания. В этой связи у бухгалтеров стали возникать вопросы: не возникнут при отказе от названных документов проблемы с документальным подтверждением командировочных расходов, а также с освобождением выплат от НДФЛ и взносов? Давайте разберемся, стоит ли продолжать выписывать командировочные удостоверения.

Вводная информация

Служебная командировка влечет для работодателя много расходов, которые нужно возместить работнику. Для осуществления и учета выплат бухгалтерия должна располагать подтверждающими документами. Ранее к ним относились командировочное удостоверение, служебное задание и отчет о его выполнении. Однако с 8 января 2015 года при направлении работника в служебную командировку работодатель не обязан оформлять командировочное удостоверение и служебное задание, а работнику отчет о выполнении задания. В итоге получилось, что остался лишь один обязательный документ — приказ о направлении работника в командировку. В этом приказе просто нужно оговорить цель командировки и ее срок.

Период поездки подтвердят проездные документы

Фактический срок нахождения работника в командировке теперь определяется по проездным документам, которые работник представляет по возвращении. Так, к примеру, если работник летит в командировку на самолете, то дата начала и окончания деловой поездки подтверждаются авиабилетами.

Если же работник отправился в командировку на личном транспорте, то по возвращении ему потребуется составить служебную записку и указать в ней даты убытия и прибытия. К ней также нужно будет приложить подтверждающие документы (например, кассовые чеки на бензин, квитанции об оплате парковки и др.).

Если работник потеряет проездные документы, работодателю потребуется дополнительно запросить у транспортной организации подтверждение поездки. Определять срок нахождения в командировке по командировочному удостоверению больше нельзя.

Документальное оформление командировочных расходов

Трудовой кодекс (ч. 1 ст. 168 ТК РФ) обязывает работодателя возместить командированному работнику среди прочего:

- расходы на проезд;

- расходы по найму жилья;

- суточные.

Если с 8 января 2015 года отказаться от оформления командировочных удостоверений и служебных заданий, то проблем с «освобождением» обозначенных командировочных расходов от НДФЛ и страховых взносов не возникнет. Также можно будет признать и расходы при расчете налога на прибыль. Поясним подробнее.

Командировочные расходы не облагаются НДФЛ при условии их документального подтверждения (абз. 10 п. 3 ст. 217 НК РФ). Но если подтверждающие документы отсутствуют, то НДФЛ требуется начислить. Такой подход высказывался, например, в письме Минфина России от 05.02.10 № 03-03-05/18 (см. «Минфин разъяснил, какими документами можно подтвердить расходы по проезду к месту командировки, если проездной билет утерян»).

Вместе с этим прямого требования о наличии командировочного удостоверения для освобождения командировочных расходов от НДФЛ в Налоговом кодексе нет. Поэтому ещё до отмены командировочных удостоверений судьи приходили к выводу, что отсутствие удостоверения не является основанием для доначисления налога (постановление Девятого арбитражного апелляционного суда от 23.11.10 № 09АП-27072/2010). Следовательно, если отказаться от командировочных удостоверений сейчас, после их отмены, то рисков в отношении НДФЛ тем более не возникнет.

Страховые взносы

Командировочные расходы, в частности, суточные, а также фактически произведенные и документально подтвержденные расходы на проезд и наем жилого помещения не облагаются страховыми взносами (ч. 2 ст. 9 Федерального закона от 24.07.09 № 212-ФЗ). То есть одним из условий освобождения от взносов тоже является документальное подтверждение.

Заметим, что прежде (до 8 января 2015 года) командировочное удостоверение являлось приложением к авансовому отчету (п. 26 «Положения о командировках», утв. постановлением Правительства РФ от 13.10.08 № 749). И в случае отсутствия этого приложения чиновники настаивали на том, что страховые взносы следует начислять (письмо Роструда от 07.10.13 № 17-4/1647; см. «В Минтруде напомнили, какие документы нужно оформить при командировке, чтобы не платить с выплат командированному работнику страховые взносы»).

Однако теперь командировочное удостоверение отменено. Поэтому если его не приложить его к авансовому отчету, то никакого нарушения не будет. Соответственно, не будет и оснований для доначисления взносов.

Налог на прибыль

По общему правилу, расходы организации, связанные с направлением работника в служебную командировку, в целях расчета налога на прибыль признаются в составе прочих расходов, связанных с производством и реализацией, на дату утверждения авансового отчета (пп. 12 п. 1 ст. 264, пп. 5 п. 7 ст. 272 НК РФ).

Для целей налогообложения прибыли расходами признаются документально подтвержденные затраты (п. 1 ст. 252 НК РФ). Документально подтвержденными считаются затраты, которые оформлены в соответствии с законодательством РФ.

Как и в ситуации со страховыми взносами, официальные органы прежде считали: если не приложить к авансовому отчету командировочное удостоверение, то затраты нельзя включать в состав расходов (например, письмо ФНС России от 25.11.09 № МН-22-3/890). Но поскольку теперь командировочное удостоверение отменено, то такой подход в принципе невозможен.

Также затраты на командировку должны быть экономически обоснованы и направлены на получение дохода (п. 1 ст. 252 НК РФ). А если цель командировки (которая указана в приказе) связана с осуществлением деятельности, направленной на получение дохода, то расходы на такую командировку должны признаваться экономически обоснованными. Причем, налоговики и раньше высказывались, что производственный характер командировки подтверждается не только командировочным удостоверением, но и приказом о направлении в командировку, поскольку эти документы, по сути, имеют одно и тоже назначение (письмо УФНС РФ по г. Москве от 28.03.06 № 20-12/25181). То есть и в этой части проблем быть не должно.

Можно продолжить оформлять командировочные удостоверения

Работодатель, в принципе, может продолжить оформлять командировочные удостоверения и служебные задания (к примеру, для своих внутренних целей и учета). Запрета на это нет. Однако в этом случае командировочное удостоверение больше не будет являться документом, подтверждающим деловую поездку. И его нельзя будет считать документом, который сам по себе, без других документов (приказ, билеты), подтверждает расходы на командировку и дает право на освобождение выплат командированному работнику от НДФЛ и взносов.

Как работодателю зафиксировать отказ от командировочных удостоверений

По общему правилу, порядок и размер возмещения командировочных расходов определяются внутренними документами работодателя или коллективным договором (ч. 4 ст. 168 ТК РФ). Поэтому довольно часто в этих целях работодатели утверждают «Положение о командировках». Если компания решит отказаться от использования командировочных удостоверений, то соответствующие изменения нужно будет внести в этот документ и ознакомить с ним сотрудников. Для этого, в частности, потребуется:

- исключить упоминание в документе командировочных удостоверений и служебного задания;

- прописать, что срок и цель командировки определяются приказом о направлении работника в командировку;

- закрепить, что в случае поездки работника на личном транспорте, по возвращении из командировки он должен представить служебную записку и подтверждающие документы.

Также заметим, что информация о выбытии работника в служебную командировку отражается в специальном журнале (п. 1 Порядка учета работников, выбывающих в служебные командировки из командирующей организации и прибывших в организацию, в которую они командированы, утв. приказом Минздравсоцразвития России от 11.09.09 № 739н). В этом журнале есть специальная графа, в которой прежде указывали дату и номер командировочного удостоверения. Однако теперь это можно не делать (например, можно ставить прочерк или вообще ничего не писать). И нарушения в этом не будет.

Как оформить командировочное удостоверение

Отменили, но не запретили

Командировочное удостоверение в 2019 году отменили. Это так. Но это не значит, что предпринимателям запретили этим документом пользоваться. Если в локальных нормативных актах компании он предусмотрен, его по-прежнему заполняют и выдают на руки работникам, отправляемым в командировки.

Постановление об отмене командировочных удостоверений в 2019 году не менялось ( постановление Правительства РФ от 29.12.2014 N 1595 ). Поэтому сейчас рабочую поездку можно подтвердить служебной запиской, проездными билетами, а также отчетом о проделанной работе. Это важно в том случае, когда принимающая сторона отказывается заполнять справку о командировке, и сотруднику необходимо самостоятельно подтвердить отсутствие на рабочем месте по уважительной причине и свои расходы.

Бланк документа на командировку и образец заполнения

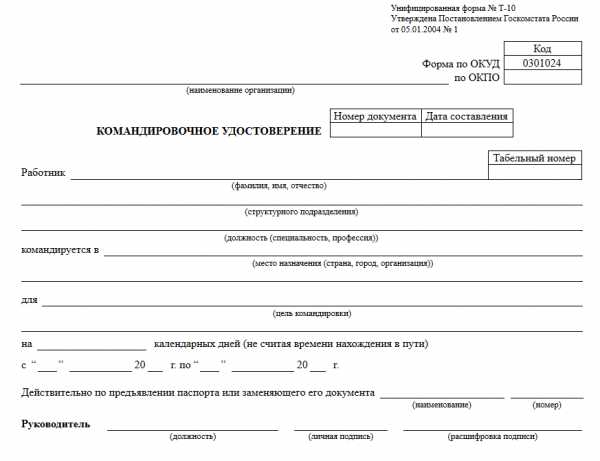

Рекомендуемая форма представлена в постановлении Госкомстата от 05.01.2004 №1 (форма № Т-10).

Скачать бланк командировочного удостоверения в 2019 году

Подчеркиваем, что это лишь рекомендуемая форма, поэтому на предприятии может быть установлен и иной образец. Тем не менее, большинство реквизитов должно совпадать, иначе по нему сложно будет определить, кто и по чьему распоряжению командирован.

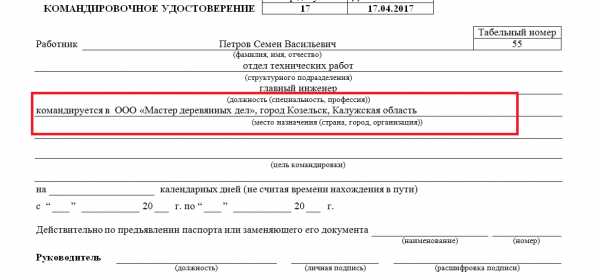

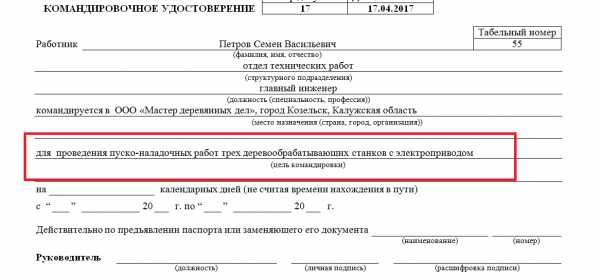

Рассмотрим такой пример:

Главный инженер предприятия «Альтернативный сервис» Петров Семен Васильевич отправляется в поездку на неделю в соседний город, чтобы провести пусконаладочные работы деревообрабатывающих станков. Как заполнить командировочное удостоверение?

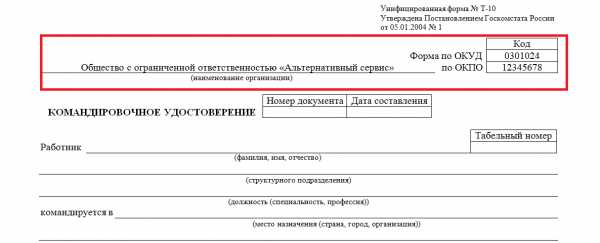

Шаг 1. Заполняем данные об организации работодателе

Вписываем наименование предприятия, а также восьмизначный ОКПО.

Шаг 2. Указываем исходные сведения о документе

Для этого необходимо присвоить ему номер, а затем указать дату составления.

Шаг 3. Вписываем сведения о командируемом сотруднике

Записать корректно фамилию, имя и отчество (при наличии) работника, его табельный номер, а также занимаемую должность. Ошибок быть не должно, поскольку такая справка всегда «сопровождается» документом, подтверждающим личность гражданина.

Шаг 4. Указываем место командировки

В предусмотренных для этого полях необходимо записать наименование предприятия, куда отправляется работник, с уточнением города, а при необходимости и страны.

Шаг 5. Записываем, какие задачи ставятся перед работником

Важно максимально точно указать цель командировки в командировочном удостоверении. Примеры четко поставленных задач:

- для проведения переговоров по вопросу о заключении договора о рекламе;

- для осуществления пусконаладочных работ дизельного генератора;

- для участия в судебном заседании по делу № ГКПИ100-1682.

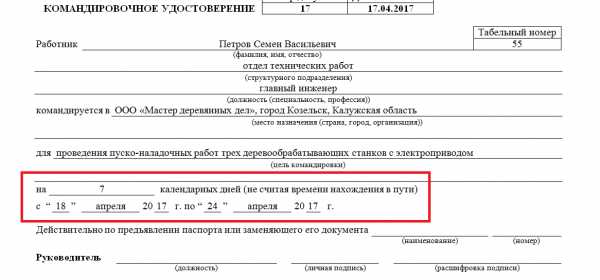

Шаг 6. Рассчитываем длительность командировки

Необходимо записать даты отъезда и возвращения, а также указать количество тех дней, которые работник фактически проведет на территории иного населенного пункта.

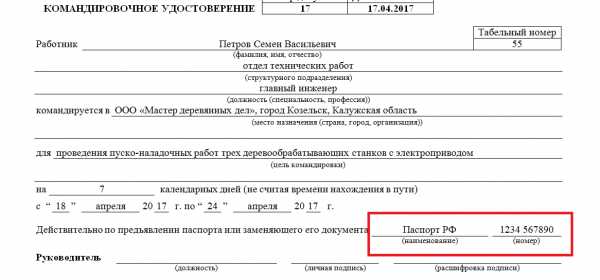

Шаг 7. Вписываем персональные данные командированного

Поскольку на каждого сотрудника, отправляющегося в служебную поездку, нужен отдельный документ и он является бумагой, подтверждающей отсутствие работника на месте, в него обязательно нужно вписать паспортные данные командированного. Вместо паспорта РФ можно использовать сведения из заграничного паспорта, если работать придется на территории другого государства. Если командируется работник-иностранец, записываем данные из документа, удостоверяющего его личность.

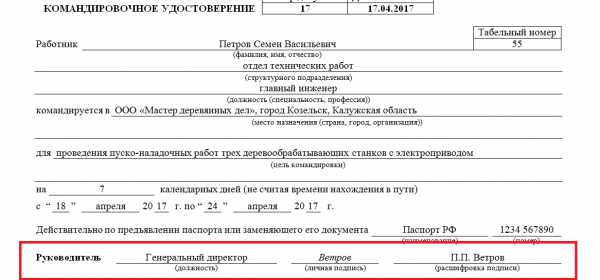

Шаг 8. Отдаем на подпись руководителю

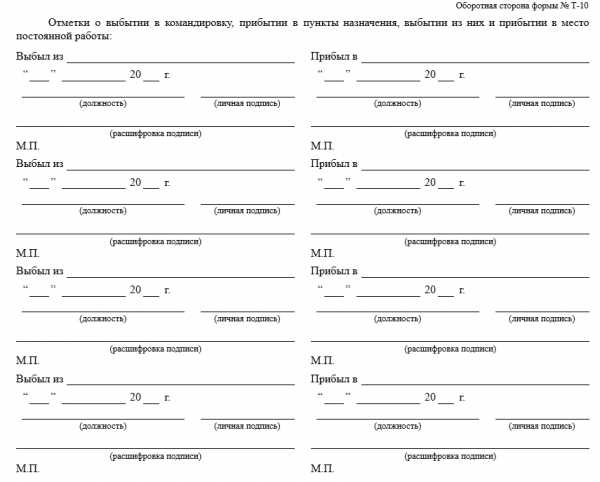

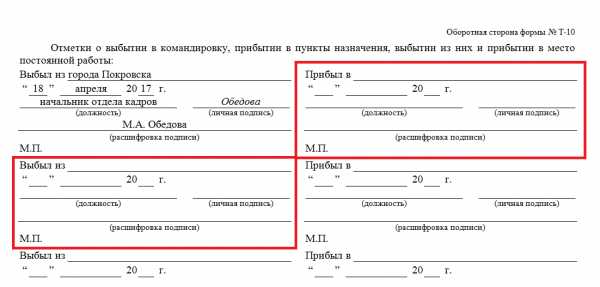

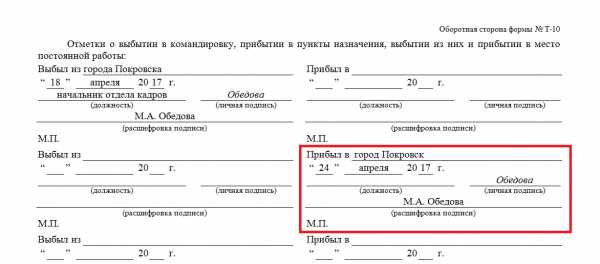

Шаг 9. Заполняем оборотную сторону

Работодатель в левой части листа указывает, откуда и какого числа работник отравляется в командировку. Лицо, выполнившее эту запись, обязательно должно указать свою должность и Ф.И.О.

Шаг 10. Работник просит внести записи принимающую сторону

Если организация, куда направлен сотрудник, не ведет командировочные удостоверения, ответственное лицо в отделе кадров, бухгалтер или секретарь могут отказаться заполнять такой документ. В этом случае поля о прибытии и выбытии из населенного пункта остаются незаполненными. Подтвердить дату отбытия работник обязан билетами (путевым листом), служебной запиской.

Шаг 11. Ставим отметку о прибытии

По возвращении из командировки сотрудник должен отдать документ. Тогда же необходимо вписать дату окончания служебной поездки.

Напомним, правильно оформленные документы хранятся в отделе кадров или в бухгалтерии. На их основании можно компенсировать расходы организации и предоставлять дополнительные дни отдыха работнику. Срок их хранения — не менее 5 лет.

Отмена командировочных удостоверений

В СМИ появилась информация об отмене командировочных удостоверений. Действительно ли не нужно оформлять командировочные удостоверения?

Обязанность оформления командировочного удостоверения

Постановлением Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки» (в ред. от 14.05.2013) утверждено Положение об особенностях направления работников в служебные командировки (далее — Положение о служебных командировках).

В настоящее время при направлении работника в служебную командировку, согласно общим правилам, необходимо оформлять командировочное удостоверение (п. 7 Положения о служебных командировках).

Командировочное удостоверение (форма № Т-10), утвержденное Постановлением Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (далее — Постановление Госкомстата РФ № 1), оформляется в соответствии с требованиями Положения о служебных командировках, а также Указаниями по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, утвержденными Постановлением Госкомстата РФ № 1. Также командировочное удостоверение может оформляться по самостоятельно разработанной и утвержденной работодателем форме (письмо Минтруда России от 14.02.2013 № 14-2-291).

На практике работодатели чаще всего используют командировочное удостоверение по уже привычной унифицированной форме № Т-10.

Упрощение документооборота по командировкам

Что касается вопроса об отмене командировочных удостоверений, необходимо учитывать следующее: в настоящее время подготовлен проект Постановления Правительства РФ, согласно которому предлагается отменить командировочные удостоверения (форма № Т-10 «Командировочное удостоверение») и служебные задания для работников, направляемых в служебную командировку (форма № Т-10а «Служебное задание для направления в командировку и отчет о его выполнении»), а также внести изменения в Положение об особенностях направления работников в служебные командировки, утвержденное Постановлением Правительства РФ от 13.10.2008 № 749, и Постановление Правительства РФ от 26.12.2005 № 812 «О размере и порядке выплаты суточных в иностранной валюте и надбавок к суточным в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета» (в ред. от 24.12.2008).

Как следует из пояснительной записки, проект Постановления Правительства РФ подготовлен в целях обеспечения минимизации количества первичных учетных документов, оформляемых при направлении работника в служебную командировку. Такие командировочные документы, как форма № Т-10 «Командировочное удостоверение», форма № Т-10а «Служебное задание для направления в командировку и отчет о его выполнении», признаны излишними, поскольку их содержание дублирует приказ (распоряжение) о направлении работников в служебную командировку (форма № Т-9, утвержденная Постановлением Госкомстата России № 1). Кроме того, оформление (заполнение) командировочного удостоверения и служебного задания требует дополнительных трудозатрат.

Для подтверждения факта нахождения работника в командировке и учета командированных работников предлагается использовать:

- решение руководителя организации — работодателя или уполномоченного им лица;

- проездные документы (билеты), представляемые работником по возвращении из служебной командировки.

Если работник направляется в командировку на служебном или личном транспортном средстве (автомобиле, мотоцикле), то фактический срок командировки будет указываться в служебной записке. Она представляется работником по возвращению из служебной командировки представителю работодателя или уполномоченному им лицу одновременно с оправдательными документами, подтверждающими использование указанного транспорта для проезда к месту командировки и обратно (путевой лист, счета, квитанции, кассовые чеки и др.).

В заключение отметим, что проект уже согласован с Минтрудом России и Минюстом России и направлен в Правительство РФ. Он разработан в соответствии с «дорожной картой» (планом) «Совершенствование налогового администрирования», автором которой выступает Агентство стратегических инициатив (АСИ).

Таким образом, если проект Постановления будет принят Правительством РФ, то в скором времени при направлении работника в служебную командировку работодателям действительно не придется оформлять командировочное удостоверение и служебное задание.

Проект

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от ___ ___________ 20__ г. № ___

О внесении изменений в некоторые акты Прави

remdou1rodnichek.ru

Отмена командировочных удостоверений

В СМИ появилась информация об отмене командировочных удостоверений. Действительно ли не нужно оформлять командировочные удостоверения?

Обязанность оформления командировочного удостоверения

Словарь

Служебная командировка — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ч. 1 ст. 166 ТК РФ).

Постановлением Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки» (в ред. от 14.05.2013) утверждено Положение об особенностях направления работников в служебные командировки (далее — Положение о служебных командировках).

В настоящее время при направлении работника в служебную командировку, согласно общим правилам, необходимо оформлять командировочное удостоверение (п. 7 Положения о служебных командировках).

Командировочное удостоверение (форма № Т-10), утвержденное Постановлением Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (далее — Постановление Госкомстата РФ № 1), оформляется в соответствии с требованиями Положения о служебных командировках, а также Указаниями по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, утвержденными Постановлением Госкомстата РФ № 1. Также командировочное удостоверение может оформляться по самостоятельно разработанной и утвержденной работодателем форме (письмо Минтруда России от 14.02.2013 № 14-2-291).

На практике работодатели чаще всего используют командировочное удостоверение по уже привычной унифицированной форме № Т-10.

Исключения из правил

Исключения из общего правила оформления командировочных удостоверений предусмотрены п. 15 Положения о служебных командировках.

При направлении работника в командировку за пределы территории Российской Федерации командировочное удостоверение не оформляется, кроме случаев командирования в государства-участники Содружества Независимых Государств, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы.

Упрощение документооборота по командировкам

Что касается вопроса об отмене командировочных удостоверений, необходимо учитывать следующее: в настоящее время подготовлен проект Постановления Правительства РФ, согласно которому предлагается отменить командировочные удостоверения (форма № Т-10 «Командировочное удостоверение») и служебные задания для работников, направляемых в служебную командировку (форма № Т-10а «Служебное задание для направления в командировку и отчет о его выполнении»), а также внести изменения в Положение об особенностях направления работников в служебные командировки, утвержденное Постановлением Правительства РФ от 13.10.2008 № 749, и Постановление Правительства РФ от 26.12.2005 № 812 «О размере и порядке выплаты суточных в иностранной валюте и надбавок к суточным в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета» (в ред. от 24.12.2008).

Как следует из пояснительной записки, проект Постановления Правительства РФ подготовлен в целях обеспечения минимизации количества первичных учетных документов, оформляемых при направлении работника в служебную командировку. Такие командировочные документы, как форма № Т-10 «Командировочное удостоверение», форма № Т-10а «Служебное задание для направления в командировку и отчет о его выполнении», признаны излишними, поскольку их содержание дублирует приказ (распоряжение) о направлении работников в служебную командировку (форма № Т-9, утвержденная Постановлением Госкомстата России № 1). Кроме того, оформление (заполнение) командировочного удостоверения и служебного задания требует дополнительных трудозатрат.

Для подтверждения факта нахождения работника в командировке и учета командированных работников предлагается использовать:

- решение руководителя организации — работодателя или уполномоченного им лица;

- проездные документы (билеты), представляемые работником по возвращении из служебной командировки.

Если работник направляется в командировку на служебном или личном транспортном средстве (автомобиле, мотоцикле), то фактический срок командировки будет указываться в служебной записке. Она представляется работником по возвращению из служебной командировки представителю работодателя или уполномоченному им лицу одновременно с оправдательными документами, подтверждающими использование указанного транспорта для проезда к месту командировки и обратно (путевой лист, счета, квитанции, кассовые чеки и др.).

В заключение отметим, что проект уже согласован с Минтрудом России и Минюстом России и направлен в Правительство РФ. Он разработан в соответствии с «дорожной картой» (планом) «Совершенствование налогового администрирования», автором которой выступает Агентство стратегических инициатив (АСИ).

Таким образом, если проект Постановления будет принят Правительством РФ, то в скором времени при направлении работника в служебную командировку работодателям действительно не придется оформлять командировочное удостоверение и служебное задание.

Проект

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от ___ ___________ 20__ г. № ___

О внесении изменений в некоторые акты Правительства Российской Федерации

в части отмены формы № Т-10 «Командировочное удостоверение»

и формы № Т-10а «Служебное задание для направления в командировку и отчет о его выполнении»

Правительство Российской Федерации постановляет:

Утвердить прилагаемые изменения, которые вносятся в акты Правительства Российской Федерации в части отмены формы № Т-10 «Командировочное удостоверение» и формы № Т-10а «Служебное задание для направления в командировку и отчет о его выполнении».

Настоящее постановление вступает в силу по истечении двух месяцев со дня его подписания.

Председатель Правительства

Российской Федерации

Д. Медведев

УТВЕРЖДЕНЫ

постановлением Правительства

Российской Федерации

от ___ _____________ 20___ г. № ___

Изменения, которые вносятся в акты Правительства Российской Федерации, в части отмены формы № Т-10 «Командировочное удостоверение» и формы № Т-10а «Служебное задание для направления в командировку и отчет о его выполнении»

1. В постановлении Правительства Российской Федерации от 26 декабря 2005 г. № 812 «О размере и порядке выплаты суточных в иностранной валюте и надбавок к суточным в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета» (Собрание законодательства Российской Федерации, 2006, № 2, ст. 187, 2008, № 14 ст. 1413, 2009, № 1, ст. 147):

а) в пункте 3 слова «без оформления командировочного удостоверения, кроме случаев командирования в государства-участники СНГ, с которыми заключены межправительственные соглашения, предусматривающие, что в документах для въезда и выезда пограничными органами не проставляются отметки о пересечении государственной границы» исключить;

б) в пункте 6 слова «даты пересечения государственной границы Российской Федерации при следовании с территории Российской Федерации и при следовании на территорию Российской Федерации определяются по отметкам в командировочном удостоверении, оформляемом так же, как командировочное удостоверение при служебной командировке в пределах территории Российской Федерации» заменить словами «дата пересечения государственной границы Российской Федерации определяется по проездным документам (билетам)».

2. В Положении об особенностях направления работников в служебные командировки, утвержденном постановлением Правительства Российской Федерации от 13 октября 2008 г. № 749 «Об особенностях направления работников в служебные командировки» (Собрание законодательства Российской Федерации, 2008, № 42, ст. 4821; 2013, № 13, ст. 1559, № 20, ст. 2504):

а) абзац второй пункта 3 изложить в следующей редакции:

«Работники направляются в командировки на основании решения работодателя или уполномоченного им лица на определенный срок для выполнения служебного поручения вне места постоянной работы. Поездка работника, направляемого в командировку по решению работодателя или уполномоченного им лица в обособленное подразделение командирующей организации (представительство, филиал), находящееся вне места постоянной работы, также признается командировкой»;

б) пункт 6 признать утратившим силу;

в) пункт 7 изложить в следующей редакции:

«7. Фактический срок пребывания работника в месте командирования определяется по проездным документам, представляемым работником по возвращении из служебной командировки.

В случае проезда работника к месту командирования и (или) обратно к месту работы на служебном или личном транспорте (легковом автомобиле, мотоцикле) фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работником по возвращении из служебной командировки представителю работодателя или уполномоченному им лицу одновременно с оправдательными документами, подтверждающими использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, счета, квитанции, кассовые чеки и др.)»;

г) пункт 15 признать утратившим силу;

д) абзац первый пункта 19 изложить в следующей редакции:

«19. При направлении работника в командировку на территории государств-участников Содружества Независимых Государств, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы, дата пересечения государственной границы Российской Федерации определяется по проездным документам (билетам)»;

е) в абзаце втором пункта 26 слова «командировочное удостоверение, оформленное надлежащим образом» исключить;

ж) абзац третий пункта 26 признать утратившим силу.

И. Г. Умяров, юрист

www.profiz.ru