6 ндфл за 1 квартал 2019 года пример заполнения: 6-НДФЛ за 1 квартал 2019: бланк и образец заполнения

Образец заполнения 6-НДФЛ за 2020 год в 2019

6-НДФЛ как форма отчетности предоставляется предприятием ежеквартально, но есть и годовая форма 6-НДФЛ за 2020 год, составление которой имеет некоторые нюансы.

Пустой бланк 6-НДФЛ для самостоятельного заполнения можно скачать по ссылке.

Скачать несколько образцов заполнения 6-НДФЛ за год и разные кварталы можно по ссылкам:

Образец заполнения формы 6-НДФЛ в 2020 году на примереПеред тем как приступить к рассмотрению состава отчетного документа, стоит отметить, что он не изменялся с 2015 года, а значит, форма, которая подавалась предпринимателем каждый квартал года 2018, может служить образцом заполнения 6-НДФЛ за год. Она в обязательном порядке состоит из трех частей:

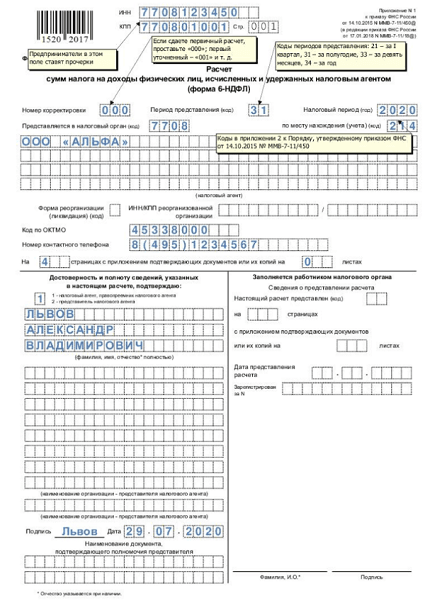

- Титульная часть – имеет данные о предпринимательском объекте, а также нюансах его организации и отчетного периода, за который подается.

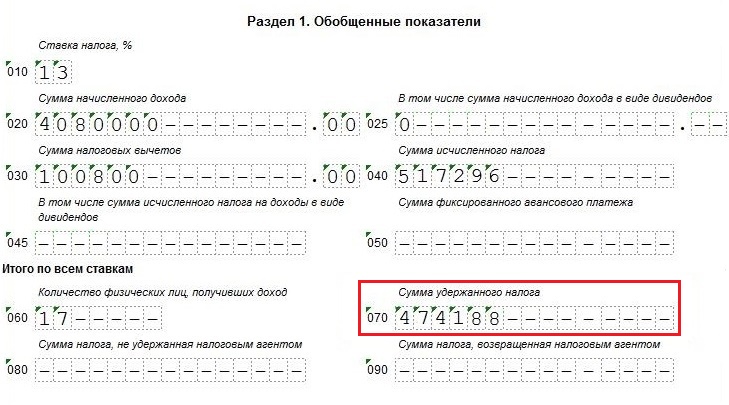

- Обобщенная часть (1 раздел) – имеет данные общего характера о налоге за прошедший период.

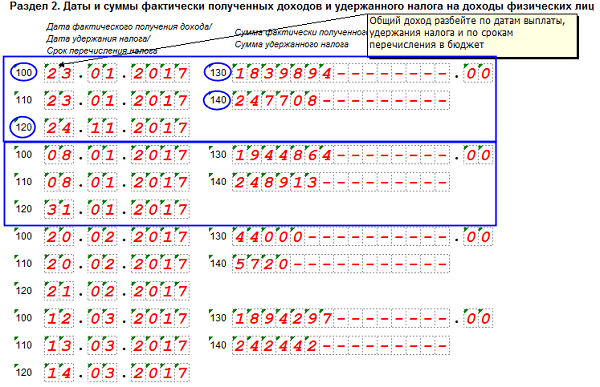

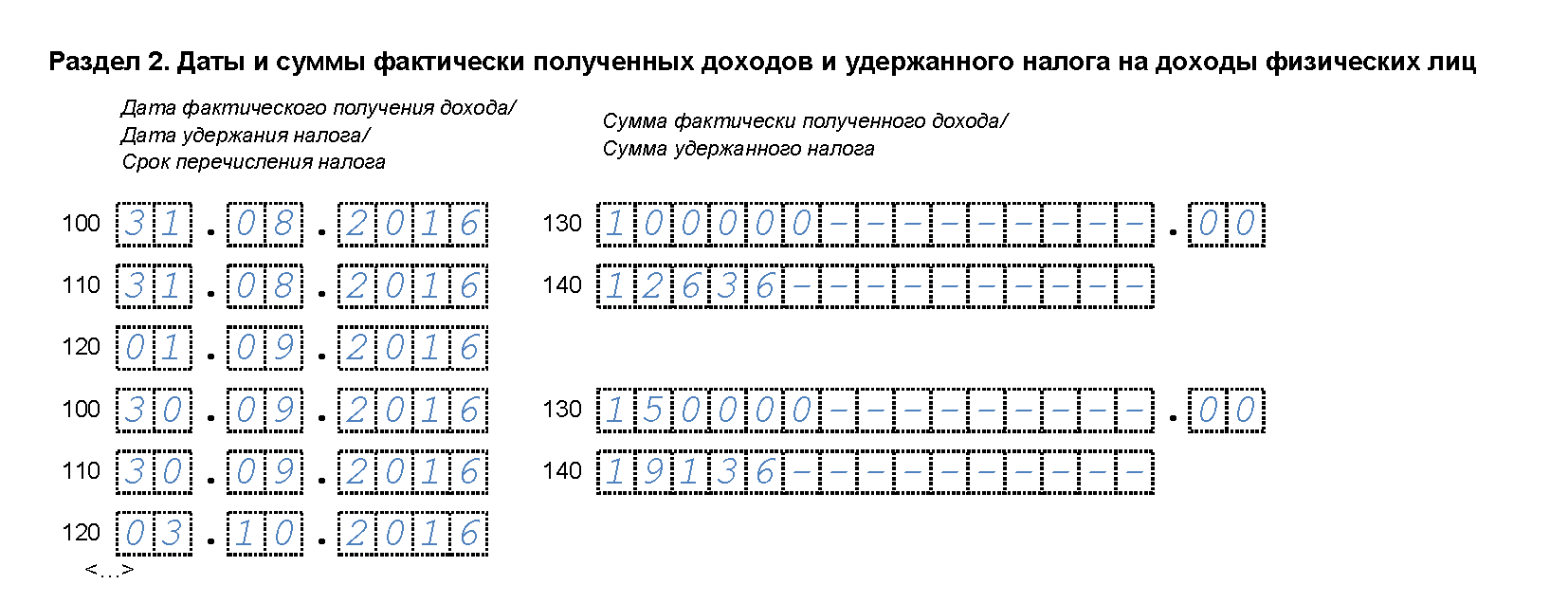

- Конкретизирующая часть (2 раздел) – предназначена для данных по датам выплат дохода и удержанных и оплаченных из них налоговым суммам.

Образец заполнения 6-НДФЛ за 2020 год будет иметь данные, представленные на титульном листе. Здесь содержится полная информация по предпринимательскому объекту, форме его организации, а также принадлежности к отдельному налоговому органу. Который, кстати, наряду с отчетным периодом, а также корректировочным номером проставляется в виде кодов. Данная часть заполняется с применением правил заполнения отчетных документов, как и все остальные.

Первый разделПеред тем как заполнять 6-НДФЛ за год, стоит обратить внимание, что обобщенная часть этого документа содержит данные по всем суммам начисленных предприятием доходов, а также обобщенным суммам не только удержанных и проплаченных, но и возвращенных налогов, когда такое явление имеет место быть. Данный раздел отображает и налоговую ставку, которая используется при расчетах, а также суммы тех налогов, которые предпринимательскому объекту удержать не удалось.

Третья часть рассматриваемого отчета содержит конкретные данные по суммам выплаченных доходов, а также удержанных из них налогов. В виде дат указываются не только дни фактических выплат, но и дни, в которые положено сделать перевод средств в государственный бюджет. Чтобы знать, как правильно заполнить 6 НДФЛ за год, необходимо понимать, что в последней части отображаются данные за последние три месяца отчетного года, несмотря на то, что во второй части указывались годовые данные, а также то, что указывать их необходимо с соблюдением хронологического порядка.

Большой вебинар о сложных ситуациях в заполнении 6-НДФЛ смотрите в этом видео:

Отчет 6-НДФЛ за год 2020 часто путают с таким же отчетом за последний квартал, но разница в этих документах очевидна и истекает даже из самого названия отчетной документации. Так, квартальная форма показывает ситуацию по обсуждаемому налогу и его уплате за квартал, а годовая, естественно, отображает данные за весь прошедший год.

Так, квартальная форма показывает ситуацию по обсуждаемому налогу и его уплате за квартал, а годовая, естественно, отображает данные за весь прошедший год.

Такой вид отчетности подается ежеквартально до конца месяца, идущего за кварталом отчетным, а вот сроки подачи годового отчета заметно отличаются и растягиваются до апреля 2020 года. Пользоваться для подачи отчетных документов последним сроком сдачи не всегда уместно, так как видов отчетности существует целая масса, что становится причиной путаницы и неразберих, нарушения общих сроков и, как следствие, наложением штрафных санкций. Так, последний срок для сдачи образца 6-НДФЛ за год пересекается с составлением квартальной отчетности, а значит, риск запутаться и не успеть вовремя для бухгалтера увеличивается.

Кто составляет и сдаетКак известно, с заполнением формы 6-НДФЛ за год сталкиваются те предпринимательские объекты, которые обязаны подавать ежеквартальные расчеты. Ими зачастую бывают работодатели, которые имеют в своем штате сотрудников и выплачивают им доход за определенную работу или выполнение обязанностей в рамках занимаемой должности.

Данная форма подлежит подаче налоговыми агентами, то есть теми лицами, которые от имени государства удерживают налог из непосредственного дохода физического лица и заботятся в последующем времени о своевременной передаче этих сумм в адрес государственного бюджета.

Сдавать отчетность необходимо, даже если была сделана всего одна выплата дохода физическому лицу и удержание из нее налога. Даже в том случае, когда выплаты были сделаны в подарочной или премиальной форме, если из такого дохода налог не был удержан налоговым агентом, то отчитаться по доходу все равно предстоит, равно как и уведомить физическое лицо о необходимости произведения самостоятельной уплаты налога.

Заполненная 6-НДФЛ за год подлежит сдаче в орган налогового контроля, который осуществил регистрацию предпринимательского объекта. Если им является индивидуальный предприниматель, то форма сдается по месту его прописки, а если организация – то по месту территориальной принадлежности и ведения деятельности.

Итак, 6-НДФЛ — форма отчетности, которая подается предпринимателями ежеквартально, а срок подачи годового документа — до первого апреля.

Расчет по форме 6-НДФЛ в 2020 году

Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Поле «Номер корректировки». Ставится: «000» (если за налоговый период (квартал) расчет сдается первый раз), «001» (если это первое исправление), «002» (если второе) и т.д.

Поле «Период представления (код)». Указывается код периода, за который сдается расчет (см. Приложение 1).

Поле «Налоговый период (год)». Указывается год налогового периода, за который сдается расчет (например, 2019).

Указывается год налогового периода, за который сдается расчет (например, 2019).

Поле «Представляется в налоговый орган (код)». Указывается код налогового органа, в который подается расчет 6-НДФЛ. Код вашей ИФНС вы можете узнать при помощи этого сервиса.

Поле «По месту нахождения (учета) (код)». Указывается код места представления расчета в налоговый орган (см. Приложение 2).

Поле «налоговый агент». Индивидуальным предпринимателям необходимо построчно заполнить свою фамилию, имя и отчество. Организации пишут свое полное наименование в соответствии с учредительными документами.

Поле «Форма реорганизации (ликвидация) (код)». Заполняется только в отношении реорганизованных/ликвидированных компаний. Указывается код реорганизации (см. Приложение № 4). Также вписывается ИНН/КПП реорганизованного юрлица.

Поле «Код по ОКТМО». Организации указывают код ОКТМО по месту нахождения (нахождения обособленного подразделения). ИП указывают код по ОКТМО по месту жительства.

ИП указывают код по ОКТМО по месту жительства.

ИП применяющие ЕНВД или ПСН указывают код ОКТМО того муниципального образования в котором они состоят на учете в качестве плательщиков этих налогов.

Узнать код ОКТМО можно при помощи этого сервиса.

Поле «Номер контактного телефона». Указывается телефонный код города и номер телефона, по которому можно будет с вами связаться работникам налоговой инспекции (например, «+74950001122»).

Поле «На страницах». В данном поле указывается количество страниц, из которых состоит расчет 6-НДФЛ (например, «002»).

Поле «c приложением подтверждающих документов или их копий». Здесь ставится количество листов у документов, которые прилагаются к расчету 6-НДФЛ (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полнота сведений, указанных в настоящем расчете, подтверждаю».

В первом поле необходимо указать: «1» (если расчет подтверждает ИП или руководитель организации), «2» (если представитель налогового агента).

В остальных полях этого блока:

- Если расчет сдает ИП, то ему необходимо поставить только подпись и дату подписания расчета.

- Если расчет сдает организация, то необходимо построчно указать ФИО руководителя в поле «фамилия, имя, отчество полностью». После чего руководителю необходимо поставить подпись и дату подписания расчета.

- Если расчет сдает представитель (физическое лицо), то необходимо построчно указать ФИО представителя в поле «фамилия, имя, отчество полностью». После этого представителю необходимо поставить подпись, дату подписания и указать наименование документа, подтверждающего его полномочия.

- Если расчет сдает представитель (юридическо лицо), то в поле «фамилия, имя, отчество полностью» пишется ФИО уполномоченного физического лица этой организации. После этого, данному физлицу необходимо поставить подпись, дату подписания и указать документ, подтверждающий его полномочия. Организация в свою очередь заполняет свое наименование в поле «наименование организации».

инструкция заполнения с примерами, сроки сдачи

Приказом ФНС от 15.10.2020 N ЕД-7-11/753@ утверждена новая форма 6-НДФЛ, применяемая с отчетности за 1-й квартал 2021 года. Рассмотрим 6-НДФЛ в 2021 году, какие изменения внесены и образец заполнения за 1 квартал.

Состав новой 6-НДФЛ

В состав нового отчета 6-НДФЛ в 2021 году входит:

- Титульный лист

- Раздел 1 «Данные об обязательствах налогового агента» (похоже на данные, содержащиеся в Разделе 2 текущей версии 6-НДФЛ ). При этом при указании сумм удержанного налога более не указываются дата получения дохода и сумма дохода, с которого он был удержан. Для операции возврата налога указывается каждая сумма возврата и дата.

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» (похоже на данные, содержащиеся в Разделе 1 текущей версии 6-НДФЛ).

- Приложение №1. Справка о доходах и суммах налога физического лица (совпадает с текущей версией 2-НДФЛ) – заполнять данное приложение необходимо будет только в годовом 6-НДФЛ.

Для операции возврата налога указывается каждая сумма возврата и дата.

Для операции возврата налога указывается каждая сумма возврата и дата.Рассмотрим подробнее новые правила заполнения 6-НДФЛ.

Инструкция по заполнению 6-НДФЛ в 1С ЗУП 3 на примере

Новая форма 6-НДФЛ, применяемая с 2021 г., заполняется в ЗУП 3, начиная с релизов 3.1.14.369 и 3.1.16.108.

Для ее создания следует в 1С-Отчетности (Отчетность, справки) выбрать отчет 6-НДФЛ с 2021 г.

Начиная с ЗУП 3.

1.14.433/3.1.17.94 в 6-НДФЛ (с 2021 года) появилась возможность формировать отчеты сразу по нескольким подразделениям.

1.14.433/3.1.17.94 в 6-НДФЛ (с 2021 года) появилась возможность формировать отчеты сразу по нескольким подразделениям.Данные в Разделе 1 отчета 6-НДФЛ

Раздел 1 заполняется теперь в разрезе нового поля – КБК при возникновении 15%-го НДФЛ.

КБК по НДФЛ в отчете 6-НДФЛ (с 2021 года)

Рассмотрим заполнение некоторых полей.

В поле 020 – показывается обобщенная по всем физическим лицам сумма налога, удержанная за последние три месяца отчетного периода. Это суммы, удержанные В течение трех месяцев.

В поле 021 – указывается дата, не позднее которой должна быть перечислена удержанная сумма налога. Это срок, не позднее которого следует перечислить НДФЛ, т.е. не фактическая дата перечисления НДФЛ, а планируемая. Пример заполнения:

Срок перечисления определяется стандартно – не позднее следующего дня после выплаты.

Исключение – больничные и отпускные, срок перечисления по которым – не позднее последнего дня месяца, в котором они выплачены.

Исключение – больничные и отпускные, срок перечисления по которым – не позднее последнего дня месяца, в котором они выплачены.В поле 022 – отражается обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату.

В форме 6-НДФЛ, применяемой до 2021 г., возврат НДФЛ показывался только в Разделе 1 общей суммой, а в Разделе 2 – нет. В новой же 6-НДФЛ дается более детальная расшифровка по возврату. Так, в поле 030 показывается общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, за последние три месяца отчетного периода.

В поле 031 – дата, в которую налоговым агентом произведен возврат налогоплательщикам налога в соответствии со ст. 231 НК РФ.

В текущих версиях ЗУП 3 для 031 строки реализовано ее автозаполнение, однако существует ошибка, препятствующая корректному заполнению данных — Вывод ошибочной даты возврата НДФЛ в разделе 1 отчета 6-НДФЛ (с 2021 года) в ЗУП 3.

В поле 032 – сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, в указанную в поле 031 дату.

Подробнее см. — Раздел 1 отчета 6-НДФЛ — порядок заполнения и контрольные соотношения

Данные в Разделе 2 отчета 6-НДФЛ

Раздел 2 отчета 6-НДФЛ заполняется также, как и Раздел 1 в новом разрезе – по КБК.

Информация Раздела 2 новой редакции 6-НДФЛ похожа на данные, которые отражаются в Разделе 1 действующей версии отчета.

Здесь из нового — это то, что в отчете заполняется отдельная строка по суммам доходов, начисленных по трудовым договорам (строка 112).

и по суммам доходов, начисленных по договорам ГПХ за выполнение работ (оказание услуг) (строка 113).

Подробнее о заполнении Раздела 2:

Приложение №1 к годовому отчету 6-НДФЛ (замена 2-НДФЛ)

В ЗУП 3 автозаполнение Приложения №1 с превышения и при реорганизации (ликвидации) организации, закрытия обособки пока не реализовано.

Приложение №1 подлежит заполнению при составлении 6-НДФЛ за календарный год или при реорганизации (ликвидации) организации/лишении полномочий (закрытии) обособленного подразделения. Приложение №1 почти полностью копирует применяющуюся сейчас 2-НДФЛ.

В Справке добавлен Раздел 4, где выводится сумма дохода, с которой не удержан НДФЛ и сама сумма неудержанного налога.

Мы рассмотрели введенные изменения 6-НДФЛ в 2021 году.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

6-НДФЛ в 2020 году: сроки сдачи, правила заполнения

Сроки и порядок подачи 6-НДФЛ

В 2020 году срок сдачи годовой отчетности по форме 6-НДФЛ перенесен на месяц раньше. Так как 1 марта – выходной, крайняя дата подачи расчета за 2019 год – 2 марта.

Периодичность отправки в налоговую инспекцию квартальных отчетов в течение года не изменилась:

- до 30 апреля – расчет за 1 квартал 2020 года;

- до 31 июля – полугодовой расчет;

- до 2 ноября – расчет за 9 месяцев;

- не позднее 1 марта 2021 года – за 2020 год.

Подробно об изменениях в правилах сдачи отчетности по НДФЛ мы писали раньше. Напомним основные моменты.

Изменен порядок подачи отчетности 6-НДФЛ: электронный формат обязателен для компаний с количеством сотрудников 10 и более. Если штат меньше, работодатель имеет право сдавать расчет на бумаге.

Если в результате проверки налоговой инспекции была доначислена сумма подоходного налога, организация должна выплатить недоимку за счет своих средств. В расчете 6-НДФЛ эти расходы не отражаются.

В форме 6-НДФЛ для закрытых обособленных подразделений в поле «Форма реорганизации (ликвидация)» вносится код «9». Указываются ИНН и КПП головной организации, код ОКТМО – «обособки».

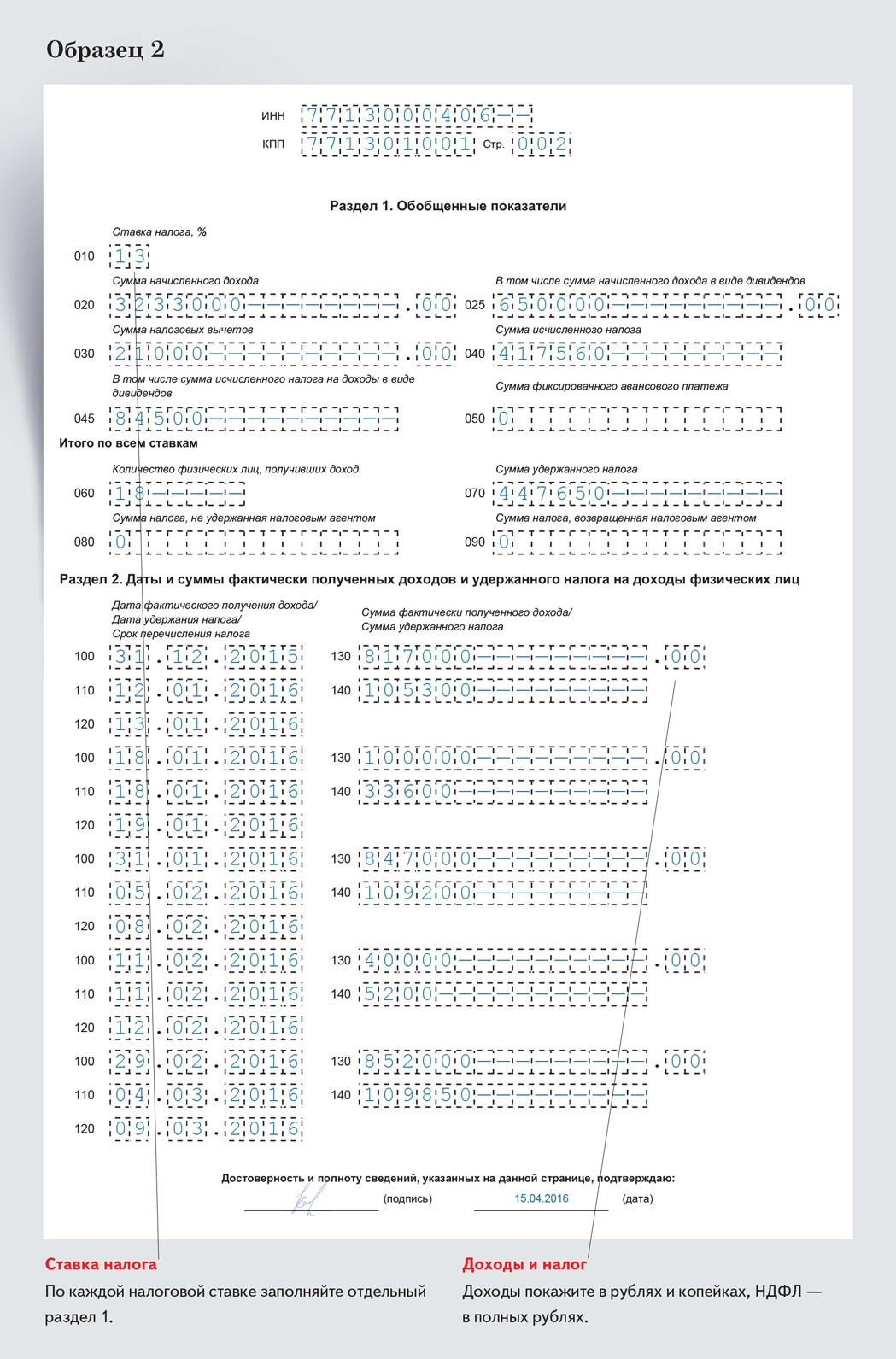

Заполнение 6-НДФЛ за 2019 год

Бланк расчета остался прежним. Заполнить необходимо титульный лист и разделы 1 и 2.

В разделе 1 указываются выплаты, вычеты и налог по ним с начала года. При этом если доходы физлиц облагаются по разным ставкам НДФЛ, они отражаются отдельно – строки 010-050 заполняются для каждой ставки. Данные в строки 060-090 («Итого по всем ставкам») вносятся только единожды на первой странице.

Данные в строки 060-090 («Итого по всем ставкам») вносятся только единожды на первой странице.

Стоит обратить внимание на правильность отражения в первом разделе декабрьских выплат. Учитывать ли зарплату за декабрь, зависит от того, когда выплаты произведены:

Строки 025 и 045 заполняют только работодатели, которые выплачивали дивиденды.

В строке 060 вписывается число физлиц, чьи доходы отражены в 6-НДФЛ. Работники, у которых не было облагаемых доходов, не учитываются.

Раздел 2 содержит сведения за последний квартал отчетного года только по выплатам, перечислить по которым налог нужно было именно в эти три месяца. Если срок перечисления налога еще не наступил, то данная операция в разделе 2 не отражается.

Даты фактического получения дохода и удержания налога, а также срок перечисления налога отражаются следующим образом:

Важно! Выплаченная 31. 12.2019 заработная плата за декабрь, а также НДФЛ с нее, не отражаются во втором разделе, даже если налог был перечислен в этот же день. Эти суммы нужно будет указать в разделе 2 расчета 6-НДФЛ за 1 квартал текущего года. Декабрьская премия отражается так же, как зарплата.

12.2019 заработная плата за декабрь, а также НДФЛ с нее, не отражаются во втором разделе, даже если налог был перечислен в этот же день. Эти суммы нужно будет указать в разделе 2 расчета 6-НДФЛ за 1 квартал текущего года. Декабрьская премия отражается так же, как зарплата.

Квартальные и годовые премии в 6-НДФЛ

Вносить ли сведения о премиях за квартал и год в расчет, зависит от даты их перечисления.

Важно! Если квартальная или годовая премия выплачена работнику до 30 декабря включительно, в строки 100 и 110 раздела 2 вписывается одна дата – дата перечисления суммы.

Больничные и отпускные в 6-НДФЛ

Пособия по больничным и отпускные отражаются в 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные суммы в расчет включать не нужно.

В 1 и 2 раздел 6-НДФЛ за 2019 года вписываются сведения о больничных и отпускных, выплаченных в декабре. Если больничный закрыли в декабре, а пособие перечислили в январе текущего года, данные в расчет не включаются.

Если больничный закрыли в декабре, а пособие перечислили в январе текущего года, данные в расчет не включаются.

Проверить правильность заполнения расчета можно с помощью обновленных контрольных соотношений. Среднюю заработную плату работника следует сравнивать с МРОТ, а среднюю зарплату по организации – с аналогичным показателем в отрасли в регионе. Если размеры сумм не дотягивают, налоговики могут заподозрить в занижении базы и провести проверку.

«Нулевой» расчет 6-НДФЛ

Если организация или ИП не начисляли и не выплачивали физлицам доходы, облагаемые подоходным налогом, подавать «нулевой» расчет 6-НДФЛ не нужно. Также если в компании нет работников, то обязанности по сдаче расчета не возникает. Но рекомендуется сообщить в налоговую инспекцию о том, что отчетность отправляться не будет и указать причину. Если этого не сделать, ИФНС может приостановить операции по счетам компании или оштрафовать за несданный отчет. В случает предоставления «нулевого» расчета 6-НДФЛ, налоговая примет его в установленном порядке.

Консультант Плюс для бухгалтеров

Закажите бесплатный сборник КонсультантПлюс «Изменения в законодательстве для бухгалтеров 2020» и получите доступ ко всем важнейшим новостям в бухгалтерском и кадровом законодательстве. В сборнике собрана актуальная справочная информация, календарь бухгалтера на 2020, обзоры изменений по страховым взносам и многое другое.

Ежеквартальные расчетные налоговые платежи по федеральным налогам на 2021 год

Как правило, Налоговая служба (IRS) требует, чтобы вы производили ежеквартальные расчетные налоговые платежи за 2021 календарный год, если применяются оба следующих условия:

- , вы ожидаете, что должны будете заплатить не менее 1000 долларов по федеральному налогу за 2021 год после вычета федерального налога у источника выплаты и возмещаемых кредитов, и

- вы ожидаете, что федеральные удерживаемые и возвращаемые кредиты будут меньше меньшего из следующих значений:

- 90% налога должны быть указаны в вашей федеральной налоговой декларации за 2021 год, или

- 100% налога, указанного в вашей федеральной налоговой декларации за 2020 год (применяется только в том случае, если ваша налоговая декларация за 2020 год охватывает 12 месяцев – в противном случае обратитесь только к правилу 90% выше).

Для расчета ваших ежеквартальных расчетных федеральных налоговых платежей вы должны оценить скорректированный валовой доход, налогооблагаемый доход, налоги, вычеты и кредиты за календарный 2021 год. Форма 1040-ES включает расчетную налоговую ведомость, которая поможет вам рассчитать вашу федеральную оценку налоговые платежи.

Часто задаваемые вопросы

1. Каковы даты подачи налоговых платежей за квартал?

| Срок оплаты | Срок оплаты |

|---|---|

| 1 января – 31 марта 2021 г. | 15 апреля 2021 г. |

| 1 апреля – 31 мая 2021 г. | 15 июня 2021 г. |

| 1 июня – 31 августа 2021 г. | 15 сентября 2021 г. |

| 1 сентября – 31 декабря 2021 г. | 18 января 2022 г. * |

* Вам не нужно производить платеж, подлежащий оплате 18 января 2022 года, если вы подадите налоговую декларацию за 2021 год до 31 января 2022 года и оплатите всю причитающуюся сумму вместе с декларацией.

2. Как мне производить ежеквартальные ориентировочные федеральные платежи?

IRS предлагает различные методы для расчета квартальных расчетных налоговых платежей на 2021 год:

3. Что делать, если я своевременно не уплачу достаточную сумму федерального подоходного налога за 2021 календарный год?

Как правило, если вы не платите достаточно налога своевременно, удерживая или производя расчетные налоговые платежи, от вас могут потребовать уплаты штрафа.

Подробное описание штрафа за недоплату, включая исключения из этого штрафа, можно найти в публикации IRS 505 «Удержание налогов и расчетный налог».

4. Как получить дополнительную информацию о предполагаемых федеральных налоговых платежах за квартал?

Пожалуйста, обратитесь к Инструкциям по форме 1040-ES и Публикации 505 Налогового управления США «Удержание налогов и расчетный налог» для получения дополнительной информации о ежеквартальных расчетных федеральных налоговых платежах или проконсультируйтесь с вашим личным налоговым консультантом.

Основы исчисления налогов для физических лиц

ФС-2019-6, апрель 2019

Налоговая система США работает на распределительной основе.Это означает, что налогоплательщики должны платить большую часть своего налога в течение года по мере получения или получения дохода. Налогоплательщики, как правило, должны платить не менее 90 процентов (однако, см. Снижение штрафа за 2018 год ниже) своих налогов в течение года путем удержания, расчетных или дополнительных налоговых платежей или их комбинации. Если они этого не сделают, при подаче заявления они могут выплатить расчетный налоговый штраф.

IRS отмечает, что все больше налогоплательщиков подлежат расчетным налоговым штрафам, которые применяются, когда кто-то недоплачивает свои налоги.Число людей, заплативших этот штраф, подскочило с 7,2 миллиона в 2010 году до 10 миллионов в 2017 году, то есть почти на 40 процентов. Размер штрафа варьируется, но может составлять несколько сотен долларов.

Закон о сокращении налогов и занятости, вступивший в силу в декабре 2017 года, изменил способ исчисления налога для большинства налогоплательщиков, включая тех, кто имеет значительный доход, не подлежащий удержанию. В результате многим налогоплательщикам может потребоваться корректировка суммы налога, которую они платят ежеквартально, с помощью расчетной налоговой системы.

Вот несколько простых советов в помощь налогоплательщикам:

Кто может нуждаться в уплате ориентировочных налогов

Физическим лицам, включая индивидуальных предпринимателей, партнеров и акционеров корпорации S, может потребоваться произвести расчетные налоговые платежи, если:

- они ожидают, что при подаче налоговой декларации они будут должны не менее 1000 долларов.

- они задолжали налог в предыдущем году.

Налогоплательщики, которым может потребоваться произвести расчетные налоговые платежи, включают тех, кто:

- получает доход, не полученный от работодателя, например проценты, дивиденды, алименты, прирост капитала, призы и награды.

- удерживает налог с зарплаты или пенсии, но этого недостаточно.

- имеет несколько рабочих мест, но не каждый работодатель удерживает налоги.

- работает не по найму.

- является представителем компании прямых продаж или продажи на дому.

- участвует в деятельности по совместному использованию экономики, где они не работают в качестве сотрудников.

Наемные и наемные работники могут избежать расчетных налоговых платежей, если работодатель удерживает налог из их заработной платы.Чтобы определить правильную сумму удержания, используйте Оценщик налоговых удержаний, доступный на IRS.gov. Затем, основываясь на его рекомендациях, они могут использовать форму W-4 «Свидетельство о удержании удерживаемого пособия сотрудника», чтобы сообщить своему работодателю, какую сумму налога удерживать из их заработной платы. Любой желающий может изменить размер удержания в любое время в течение года.

Когда платить ориентировочные налоги

Для расчетных целей налогообложения в году четыре платежных периода. Налогоплательщики должны производить платежи каждый квартал. Для большинства людей срок первого ежеквартального платежа – 15 апреля.Следующие платежи должны быть произведены 15 июня и 15 сентября, а платеж за последний квартал – 15 января следующего года. Если эти даты приходятся на выходные или праздничные дни, крайний срок – следующий рабочий день.

Фермеры, рыбаки и люди, чей доход в течение года неравномерен, могут иметь разные правила. См. Публикацию 505 «Удержание налогов и расчетный налог» для получения дополнительной информации.

Если налогоплательщик не платит достаточно или платит поздно, может применяться штраф.

Как рассчитать ориентировочные налоги

IRS рекомендует всем пройти проверку зарплаты в 2019 году, даже если они сделали ее в 2018 году, чтобы определить, нужно ли им корректировать налоговые удержания или производить расчетные налоговые платежи в течение года.Хотя это особенно важно для тех, у кого есть налоговый счет за 2018 год, это также важно для тех, чей возврат больше или меньше, чем ожидалось. Изменяя размер удержания сейчас или производя расчетные налоговые платежи, любой налогоплательщик может лучше гарантировать получение требуемого возмещения в следующем году. Для тех, кто имеет задолженность, расчетные налоговые платежи в 2019 году – лучший способ предотвратить очередной налоговый сюрприз через год.

Налогоплательщики также должны вносить корректировки в течение года, если происходят изменения.При подсчете налогов ежегодно налогоплательщики должны учитывать жизненные события, такие как брак или рождение ребенка, которые могут повлиять на их налоги. Им также следует внести поправку в недавние изменения в налоговом законодательстве.

Физические лица, индивидуальные предприниматели, партнеры и акционеры корпорации S обычно используют лист формы 1040-ES. Им нужно будет знать ожидаемый скорректированный валовой доход. Им также необходимо будет оценить свой налогооблагаемый доход, налоги, отчисления и кредиты. Некоторые налогоплательщики считают полезным использовать информацию из налоговой декларации за предыдущий год при заполнении рабочего листа.Их оценки должны быть максимально точными, чтобы избежать штрафов.

Некоторые налогоплательщики получают доход неравномерно в течение года. Например, предприятие по ремонту лодок может вести больше бизнеса летом. Такие налогоплательщики могут рассчитывать свой доход в годовом исчислении. Согласно этому методу, они будут платить неравные налоговые платежи в зависимости от того, когда они получают свой доход, а не четыре равных платежа. Это может помочь им избежать штрафа или снизить его, поскольку при использовании этого метода требуемый платеж за один или несколько периодов может быть выше.См. Рабочий лист 2-9 в Публикации 505.

Как платить ориентировочные налоги

Налогоплательщики могут платить онлайн, по телефону или по почте. Электронная система уплаты федеральных налогов и прямая оплата IRS – это два простых способа оплаты. В качестве альтернативы налогоплательщики могут запланировать снятие средств в электронном виде для до четырех расчетных налоговых платежей во время электронной подачи формы 1040.

Налогоплательщики могут производить платежи чаще, чем ежеквартально. Им просто нужно выплатить сумму за каждый период к концу квартала.Посетите IRS.gov/payments для получения информации об оплате.

Штрафы по расчетным налогам

Если налогоплательщик недоплатил свои налоги, ему, возможно, придется заплатить штраф. Это применимо независимо от того, платили ли они посредством удержания или посредством расчетных налоговых платежей. Штраф может также применяться за просроченные расчетные налоговые платежи, даже если кому-то причитается возмещение при подаче налоговой декларации.

Как правило, налогоплательщики не обязаны платить штраф, если они соответствуют любому из следующих условий:

- Они должны по налоговой декларации менее 1000 долларов США.

- В течение года они платили меньшую из этих двух сумм:

- не менее 90 процентов (однако см. Снижение штрафа в 2018 году ниже) налога за текущий год

- 100 процентов налога, указанного в их налоговой декларации за предыдущий год – эта сумма может увеличиться до 110 процентов на основе скорректированного валового дохода

Чтобы узнать, имеют ли они задолженность по штрафу, налогоплательщики должны использовать форму 2210.

IRS может отменить штраф, если кто-то недоплачивает из-за необычных обстоятельств и непреднамеренного пренебрежения.Примеры включают:

- несчастный случай, катастрофа или другая необычная ситуация.

- физическое лицо вышло на пенсию по достижении 62 лет в течение налогового года, когда применялись расчетные налоговые платежи.

- физическое лицо стало инвалидом в течение налогового года при применении расчетных налоговых платежей.

Существуют особые правила недоплаты для фермеров и рыбаков. Публикация 505 содержит дополнительную информацию.

2018 Снижение штрафа

IRS отказывается от предполагаемого налогового штрафа для многих налогоплательщиков, у которых размер удерживаемого федерального подоходного налога и расчетные налоговые выплаты в 2018 году не соответствовали их совокупным налоговым обязательствам за год.Штраф обычно не взимается с любого налогоплательщика, который уплатил не менее 80 процентов своих общих налоговых обязательств в течение года посредством удержания федерального подоходного налога, ежеквартальных расчетных налоговых платежей или их комбинации. Обычный процентный порог составляет 90 процентов, чтобы избежать штрафа.

Расчет отказа обычно отражается в коммерчески доступном налоговом программном обеспечении и в последней версии Формы 2210 «Недоплата расчетного налога физическими лицами, имуществом и трастами», а также в инструкциях к ней.

Эта льгота предназначена для того, чтобы помочь налогоплательщикам, которые не смогли должным образом скорректировать размер удерживаемого у источника дохода и расчетные налоговые платежи, чтобы отразить ряд изменений в соответствии с Законом о сокращении налогов и рабочих местах.

Обновленные таблицы федеральных налоговых удержаний, выпущенные в начале 2018 года, в значительной степени отражают более низкие налоговые ставки и увеличенные стандартные вычеты, вызванные новым законом. Как правило, это означало, что налогоплательщики меньше удерживали налоги в 2018 году и видели больше в своих зарплатах. Однако таблицы удержания не могли полностью учесть другие изменения, такие как приостановка освобождения от иждивенцев и сокращение вычетов по статьям.В результате некоторые налогоплательщики могли уплатить слишком мало налогов в течение года, если бы они не представили должным образом пересмотренную форму удержания W-4 своему работодателю или не увеличили свои расчетные налоговые платежи.

IRS и партнерские группы провели обширную информационно-просветительскую кампанию в течение 2018 года, чтобы побудить налогоплательщиков проводить «Проверку зарплаты», чтобы избежать ситуации, когда у них было слишком много или слишком мало удержанных налогов при подаче налоговых деклараций.

Хотя ожидается, что большинство подателей налоговых деклараций за 2018 год по-прежнему получат возмещение, у некоторых налогоплательщиков неожиданно возникнет задолженность по дополнительному налогу при подаче налоговых деклараций.

Дополнительная информация:

подоходных налогов с заработной платы | Mass.gov

Как работодатель, вы должны удерживать подоходный налог штата из заработной платы или выплат сотрудникам, которые живут или работают в Массачусетсе, и вы должны вовремя отправить их вместе с соответствующей формой или электронной декларацией.

Если вы являетесь работодателем в Массачусетсе с сотрудником-нерезидентом , вам все равно необходимо удерживать заработную плату, выплаченную нерезиденту за услуги, оказанные в Массачусетсе.Однако, если сотрудник-иногородний не работает в Массачусетсе, даже если ему платят из офиса Массачусетса, вам не нужно удерживать.

Работодатели не из Массачусетса

Если вы не являетесь работодателем из Массачусетса, который ведет бизнес или имеет офис в Массачусетсе, вы должны удержать сумму, определенную для целей подоходного налога Массачусетса, за вычетом любой суммы, удерживаемой и удерживаемой для вашего собственного штата. Если в штате вашего бизнеса нет удержания, вы должны удержать и отправить нам полную сумму, определенную для целей Массачусетса.Независимо от того, работает ли сотрудник в дороге, дома или в офисе, который обслуживается вами, работодателем, не влияет на ваши обязательства по удержанию налогов.

Вы не обязаны отказываться от оплаты, если ваша единственная связь с Массачусетсом – это работа жителя Массачусетса за пределами Массачусетса. Однако вы можете отказать в этом для удобства сотрудника, если вы и сотрудник согласны. Сотрудник будет должен платить подоходный налог штата Массачусетс, если вы не удержите подоходный налог штата.

Федеральное удержание не требуется

Если нет требования удерживать федеральный подоходный налог из-за типа дохода, то вам не нужно удерживать подоходный налог штата Массачусетс.

Как правило, домашние / домашние работодатели не требуют удержания. Однако таким работодателям по-прежнему необходимо удерживать налог на социальное обеспечение со своих сотрудников. Для получения дополнительной информации об этих требованиях свяжитесь с IRS по телефону (800) 829-1040. Домашние / домашние работодатели также должны связаться с Департаментом помощи по безработице по телефону (617) 626-5075 для получения информации об их обязательствах по уплате государственного налога на безработицу.

Домашние / домашние работодатели имеют возможность удерживать федеральный подоходный налог и подоходный налог штата из заработной платы, что может освободить служащих от обязанности платить расчетные налоги.Руководство по налогу на работу в домашних хозяйствах предоставляет домашним хозяйствам / домашним работодателям информацию, необходимую им для полного понимания своих обязательств при найме помощников по дому.

Пенсионные, аннуитетные и другие аналогичные выплаты

Выплаты пенсий, аннуитетов и / или других аналогичных выплат резидентам Массачусетса, которые не выбрали освобождение от удержания подоходного налога в США, подлежат требованиям удержания подоходного налога штата Массачусетс. Как правило, единовременные выплаты и приемлемые пролонгации из соответствующих пенсионных и аннуитетных планов также подлежат удержанию в штате Массачусетс, если только они не относятся к типу, который никогда не будет облагаться подоходным налогом штата Массачусетс.См. «Изменения налогов», содержащиеся в «Законе об увеличении государственных доходов» и связанных с ним законах, или в разделе «Удержание подоходного налога Массачусетса с правомочных распределений ролловера».

Чтобы сообщить и перечислить удержанные пенсии и аннуитетные выплаты, доверенное лицо или администратор пенсионного или аннуитетного плана должны зарегистрироваться у нас, используя федеральный налоговый идентификационный номер плана (обычно требуется) и отметив соответствующее поле.

Получатели платежей должны предоставить доверенному лицу или администратору плана Свидетельство об освобождении от удержания в штате Массачусетс для пенсионных, аннуитетных и других периодических и непериодических выплат (форма M-4P).Возврат производится ежегодно, а выплаты производятся по тому же графику, что и удержания из заработной платы. Любой, кто зарегистрирован для удержания, должен подавать годовой отчет, независимо от того, удерживали ли они налоги Массачусетса в течение календарного года или нет.

Возврат и оплата должны производиться в электронном виде. См. Требования к оплате в разделе «Подача и уплата удержания».

Работодатели межгосударственных автомобильных и железнодорожных перевозчиков

Работодатели межштатных железнодорожных и автомобильных перевозчиков обязаны удерживать подоходный налог штата Массачусетс со своих рабочих, которые являются резидентами Массачусетса, и со своих рабочих, которые не являются резидентами Массачусетса, но которые по-прежнему выполняют все свои обычные обязанности в Массачусетсе.См. «Сотрудники межгосударственных автомобильных и железнодорожных перевозчиков» для получения дополнительной информации.

Другие виды требуемых удержаний

- Объекты, промоутеры или другие лица, которые выплачивают компенсацию исполнителям или выступающим организациям, должны удерживать выплаты спортсменам и артистам, выступающим в Массачусетсе.

- Лотерейные выигрыши в размере 600 долларов и более также подлежат удержанию, даже если это не требуется согласно правилам IRS. Выигрыши

- Казино подлежат удержанию, если это требуется согласно правилам IRS.

- Передаточные организации могут быть обязаны удерживать распределительную долю своих членов. Дополнительную информацию см. В Руководстве по налогам для транзитных организаций.

Налог на прибыль | East Lansing, MI

Статус обработки налоговой декларации (обновлено 01.06.21)Процессинговый центр города Ист-Лансинг в настоящее время обрабатывает налоговые декларации, полученные 5 мая 2021 года. Если вы подали до этой даты и вы не получили возмещение, отправьте электронное письмо по адресу yieldtax @ cityofeastlansing.com, чтобы сотрудники проверили статус. Если вы подали заявку после этой даты, ваш возврат еще не обработан. Вернитесь на эту веб-страницу, так как мы будем обновлять эту информацию два раза в неделю.

Продление срока платежа по подоходному налогу (25.03.21)

Казначейство и налоговая служба (IRS) недавно объявили, что срок подачи федеральной налоговой декларации в 2020 году автоматически продлен с 15 апреля 2021 года до 17 мая. 2021. Город Ист-Лансинг будет следовать IRS в соответствии с разделом 141.664 Закона о едином городском подоходном налоге. Администратор по подоходному налогу East Lansing перенесет срок подачи налоговой декларации за 2020 год с 30 апреля 2021 года на 1 июня 2021 года. Подробнее.

СРОК ПОДАЧИ

Казначейство и Служба внутренних доходов (IRS) недавно объявили, что срок подачи налоговой декларации по федеральному подоходному налогу в 2020 году автоматически продлен с 15 апреля 2021 года до 17 мая 2021 года.

Город Ист-Лансинг будет следовать за IRS на основании раздела 141.664 Закона о едином городском подоходном налоге. Администратор по подоходному налогу East Lansing перенесет срок подачи налоговой декларации за 2020 год с 30 апреля 2021 года на 1 июня 2021 года.Учить больше.

ФОРМЫ НАЛОГА НА ПРИБЫЛЬ

Город Ист-Лансинг выпустил формы и инструкции для работодателей. Письмо также было отправлено работодателям East Lansing для записи, и его можно просмотреть здесь. Работодатели должны заполнить регистрационную форму работодателя EL-SS-4 для удержания налогов (PDF), а также распространить и собрать заполненное свидетельство об удержании сотрудников EL-W-4 (PDF) от всех сотрудников. Городские власти поощряют региональных работодателей к добровольному удержанию налогов для жителей Ист-Лансинга.

Физические лица, товарищества и корпорации, которые будут производить ежемесячные расчетные платежи, могут использовать Форму расчетной оплаты (PDF) города Ист-Лансинг.

РАСПРЕДЕЛЕНИЕ ОПЛАТЫ НЕРЕЗИДЕНТОВ ЗА РАБОТУ НА ДОМУ ВО ВРЕМЯ ПАНДЕМИИ

На 2020 год нерезиденты, которые работали из дома, а не со своего рабочего места в Ист-Лансинге, смогут распределять время, потраченное на работу за пределами города . Это относится только к времени, фактически потраченному на работу из дома. Это не относится к тем, кому платят за то, чтобы они сидели дома (по вызову) и не работали, за исключением того, что они время от времени отвечают на электронные письма или телефонные звонки.Заработная плата, выплачиваемая за то, чтобы оставаться дома и дежурить по вызову, обрабатывается так же, как и заработная плата, связанная с отпуском и нерабочими днями (больничный, отпуск и т. Д.). Чтобы помочь определить, имеет ли нерезидент право распределять свое время, необходимо заполнить дополнительную форму. Если вы готовите возврат с помощью программного обеспечения, форма будет называться CF-COV. При оформлении возврата вручную форма называется EL-COV (PDF). При распределении заработной платы эта форма является обязательным приложением и должна быть отправлена вместе с поданной декларацией.Если не назначается заработная плата, эту форму отправлять не нужно.

Если физическое лицо имеет право распределять свое время в городе и за его пределами, налоговая служба East Lansing также требует от работодателя письмо с подтверждением информации в его декларации. Это не обязательно должно быть излишне формальным письмом. Оно может быть от непосредственного руководителя, если оно написано на фирменном бланке работодателя. Это письмо должно быть отправлено вместе с декларацией физического лица. Возмещение физического лица не может быть обработано до тех пор, пока эта документация не будет получена.

Это распределение заработной платы применяется только к нерезидентам, которые решают распределять свое время. Жители облагаются налогом на всю заработную плату, независимо от того, где они зарабатываются.

ПРИМЕР РАСЧЕТА ОТПУСКОВ

Было несколько вопросов о том, как больной, отпуск и праздничные дни влияют на распределение рабочего времени в городе и за его пределами. В следующем примере поясняется, как следует указывать числа в «Таблице заработной платы и исключаемой заработной платы – Приложение 2-1». Пример:

Общее количество рабочих дней в году: 260

Больные, отпуск и каникулы на год: 30

Дней работы в Ист-Лансинге: 100

Общая заработная плата в графе 1 W-2: 75000 долларов США

Расчет налогооблагаемой и не подлежащей налогообложению заработной платы:

Общее количество рабочих дней за год: 260

Больных, отпускных и праздничных дней за год: (30)

Фактически отработанных дней: 230

рабочих дней в Ист-Лансинге: 100

Облагаемый налогом процент: 43.48%

Общая заработная плата: 75 000 долларов США

Общая налогооблагаемая заработная плата: 32 610 долларов США

Не включаемая заработная плата: 42 390 долларов США

ИНСТРУМЕНТ УХОДА ДЛЯ РАБОТОДАТЕЛЯ

После подачи заполненной формы EL-SS-4 работодатели могут использовать новый Инструмент для удержания налога у работодателя города Ист-Лансинг, чтобы открыть свой счет для удержания налога и заполнить отчетность и оплату удерживаемого налога.

ГРАНИЧНЫЕ КАРТЫ ПОДОХОДНОГО НАЛОГА

Город Ист-Лансинг создал интерактивную карту границ подоходного налога с использованием картографической технологии Географической информационной системы (ГИС).На этой интерактивной карте показана территория, где будет взиматься подоходный налог, и ее можно найти по адресу, номеру участка и названию здания МГУ. Для тех, кто не может открыть карту ГИС, также были созданы карты в формате PDF.

ИНФОРМАЦИОННЫЕ ЛИСТЫ ПО ПРИБЫЛЬНОМУ НАЛОГУ

Ознакомьтесь с информационными бюллетенями по подоходному налогу для физических и юридических лиц города Ист-Лансинг:

Общие сведения об уплате налога на заработную плату и требованиях к подаче

Работодатели обязаны уплачивать правительству федеральный налог на заработную плату, а также подавать надлежащую отчетность и информационные декларации.Работодатели также должны предоставлять сотрудникам и подрядчикам отчеты W-2 и 1099, объясняющие выплаченную компенсацию и удерживаемые суммы. Могут быть и государственные требования. Правила могут быть сложными, а штрафы за несоблюдение – серьезными, поэтому администрирование налоговых обязательств по заработной плате часто передается на аутсорсинг малым предприятиям.

Надлежащее выполнение налоговых обязательств по заработной плате включает в себя обеспечение того, чтобы:

- Ваши федеральные налоги и налоги штата уплачиваются и сообщаются в соответствующие налоговые органы

- вы должным образом сообщаете о доходах, удержанных суммах и суммах, выплаченных от имени сотрудников и подрядчиков

- вы ведете необходимые федеральные записи и записи штата

Точное и своевременное соблюдение требований – ключ к избежанию штрафов по налогу на заработную плату!

Начало работы с сотрудниками

Когда вы нанимаете своего первого сотрудника, вам необходимо получить федеральный идентификационный номер работодателя в IRS, если у вас его еще нет для вашего бизнеса.Вам также может потребоваться получить номера налоговых органов штата и местных налоговых органов. Помимо присвоения идентификационного номера работодателя (EIN) для использования во всей вашей корреспонденции, депозитах, декларациях и других документах, налоговые органы обычно предоставляют вам информацию о ваших конкретных налоговых обязательствах по заработной плате и могут предоставить формы, которые вам понадобятся. для использования при уплате налогов и подаче деклараций.

Для целей федерального налога на заработную плату у вас будут обязательства как по отчетности, так и по депонированию. Хотя они относятся к одному и тому же обязательству, налоговые декларации и налоговые депозиты обычно подаются отдельно:

- Депозиты по федеральным налогам должны производиться на периодической основе.

- Федеральные налоговые декларации должны подаваться ежеквартально или ежегодно.

Также важно отметить, что к подоходным налогам и налогам FICA (социальное обеспечение) и FUTA (федеральным налогам на безработицу) применяются разные правила депозита.

Действовать сейчас

Иногда бывает сложно вычислить и запомнить несколько дат подачи и оплаты. Чтобы предотвратить срыв сроков, IRS публикует годовой календарь сроков оплаты: налоговых календарей на 2021 год (Публикация 509).

IRS также предоставляет бесплатный загружаемый налоговый календарь, который содержит все даты уплаты федеральных налогов за год, а также электронную систему напоминаний. Этот календарь доступен на сайте IRS.

Депозиты федерального налога должны быть внесены в электронном виде

Депозиты федерального налога должны быть внесены в электронном виде, , если не применяется исключение для малого бизнеса.

Существует четыре метода, которые работодатель может использовать для электронного перевода налоговых платежей:

- Воспользуйтесь бесплатной электронной системой уплаты федеральных налогов (EFTPS) Министерства финансов в режиме онлайн или через систему голосового ответа.

- Попросите свое финансовое учреждение инициировать кредитный платеж ACH от вашего имени.

- Попросите третью сторону, которой доверяют, например, налогового специалиста или налоговую службу, произвести оплату за вас.

- В чрезвычайных обстоятельствах попросите свое финансовое учреждение перечислить за вас налоговый платеж в тот же день.

Ограниченное исключение из требований к электронной регистрации. Малые предприятия с федеральными налоговыми обязательствами менее 2500 долларов в квартал по-прежнему могут отправлять чек со своими квартальными отчетами по почте.

«Рабочие дни» и «официальные праздники». Что делать, если дата, когда вы должны внести депозит по федеральному налогу, выпадает на нерабочий день? В этом случае у вас есть до конца следующего рабочего дня, чтобы внести своевременный депозит. Рабочий день – это любой день кроме субботы, воскресенья или официальных выходных. Для целей федерального налогообложения официальным выходным днем считается государственный выходной день или выходной день в округе Колумбия. Другие праздничные дни, например официальные выходные дни штата, не приводят к отсрочке срока платежа.

Пример

Если срок выплаты депозита приходится на пятницу, которая является официальным выходным днем в округе Колумбия, у вас будет время внести депозит до конца следующего понедельника.

Своевременность вкладов. Поскольку вам могут быть начислены штрафы за неуплату налогового депозита в установленный срок, вы не хотите опаздывать со своими депозитами. Как правило, своевременность депозита определяется датой его получения.

Однако для немногих предприятий, которые все еще имеют право производить платежи, кроме электронного перевода средств, депозит, полученный после установленного срока, будет считаться своевременным, если вы можете установить, что он был отправлен по почте как минимум за два дня до срока платежа. Это можно сделать, отправив депозит заказным или заказным письмом и запросив квитанцию о вручении.

Предупреждение

Большинство финансовых учреждений имеют определенное дневное время окончания регистрации депозитов.Любые депозиты, полученные после этого времени, не будут зарегистрированы до следующего дня. Итак, если вы отвечаете требованиям малого бизнеса и планируете вносить депозиты лично, обязательно приходите до истечения срока.

Кроме того, если вы планируете делать вклады с использованием чеков, выписанных в банке, отличном от того, в котором вы делаете вклады, подтвердите, будет ли банк-депозитарий рассматривать этот чек как немедленную уплату ваших налоговых депозитов.

Срок сдачи депозита по налогам на прибыль и FICA

График депозита для ваших налогов на трудоустройство зависит от размера ваших налоговых обязательств.Как правило, ближе к концу каждого года IRS сообщает вам, какой метод вы должны использовать в предстоящем календарном году. Возможны четыре варианта:

- ежегодно

- ежеквартально

- в месяц

- раз в неделю

Годовая налоговая декларация и депозит. Малые предприятия могут иметь возможность подавать годовую налоговую декларацию по заработной плате ( Форма 944 ЕЖЕГОДНАЯ федеральная налоговая декларация работодателя ) и перечислять налоги вместе с этой декларацией.

Это «добровольная» программа, и вы должны запросить разрешение у IRS перед подачей годовой отчетности. Вы можете запросить согласие на участие в программе Form 944, если вы:

- имеют предполагаемое годовое обязательство по налогу на трудоустройство в размере 1000 долларов США или меньше за весь календарный год;

- не является сельскохозяйственным работодателем, который должен подавать форму 943, Годовую федеральную налоговую декларацию работодателя для сельскохозяйственных работников и .

- не является домашним работодателем, который должен подавать форму 1040, Приложение H, Налоги на домашнюю занятость.

Чтобы подать форму 944 за 2016 календарный год, вы должны позвонить в IRS по телефону 1-800-829-4933 или 267-941-1000 (платный звонок) до 1 апреля 2016 г. или отправить письменный запрос с почтовым штемпелем до 15 марта. 2016. Адрес зависит от того, где находится ваша компания.

- Предприятия в Коннектикуте, Делавэре, округе Колумбия, Флориде, Джорджии, Иллинойсе, Индиане, Кентукки, Мэн, Мэриленде, Массачусетсе, Мичигане, Нью-Гэмпшире, Нью-Джерси, Нью-Йорке, Северной Каролине, Огайо, Пенсильвании, Род-Айленде, на юге Каролина, Теннесси, Вермонт, Вирджиния, Западная Вирджиния, Висконсин должны отправить свой запрос по адресу: Министерство финансов.Служба внутренних доходов, Цинциннати, Огайо 45999-0038.

- предприятий в Алабаме, Аляске, Аризоне, Арканзасе, Калифорнии, Колорадо, Гавайях, Айдахо, Айове, Канзасе, Луизиане, Миннесоте, Миссисипи, Миссури, Монтане, Небраске, Неваде, Нью-Мексико, Северной Дакоте, Оклахоме, Орегоне, Южной Дакоте, Техас, Юта, Вашингтон, Вайоминг должны отправить свой запрос по адресу: Министерство финансов, Служба внутренних доходов, Огден, UT 84201-0038.

Ежеквартальные депозиты для малых предприятий: Если ваши налоги на занятость в текущем или предыдущем квартале меньше 2500 долларов, вы можете перечислить налоги вместе со своей квартальной декларацией (форма 941).Их не нужно вкладывать отдельно.

Взгляд назад для определения ежемесячных или полунедельных депозитов. Предполагая, что ваши общие налоги за квартал составляют 2500 долларов или больше, вы будете работать по ежемесячному или полунедельному графику. IRS определяет ваш график платежей на основе суммы дохода и налогов FICA, которые вы указали в течение определенного «ретроспективного периода».

Для каждого календарного года период ретроспективного анализа – это четырехквартальный период, заканчивающийся 30 июня предыдущего года. Для 2016 г. период ретроспективного анализа – с 1 июля 2014 г. по 30 июня 2015 г.

Если вы сообщили о налогах на сумму 50 000 долларов или меньше в течение отчетного периода, вы вносите депозит ежемесячно. В противном случае вы вносите депозит каждые две недели. Однако все новые работодатели должны ежемесячно вносить свои налоги на заработную плату в течение первого календарного года.

Ежемесячный депозит. При ежемесячном депонировании вы должны внести налоги, которые вы должны удерживать или выплачивать с заработной платы, выплачиваемой в течение календарного месяца, до 15 числа следующего месяца.Таким образом, суммы, удержанные или выплаченные по заработной плате за июнь, должны быть депонированы до 15 июля.

Требования к депозиту раз в две недели. При депонировании раз в две недели вы должны вносить налоги, связанные с заработной платой, которую вы платите в среду, четверг или пятницу, к следующей среде. Вы должны внести налоги, связанные с заработной платой, которую вы платите в субботу, воскресенье, понедельник или вторник, до следующей пятницы. Однако ни в коем случае у вас не будет менее трех рабочих дней для внесения депозита.Рабочий день – это любой день, кроме субботы, воскресенья или «официальных выходных» (т. Е. Государственных праздников и официальных выходных в округе Колумбия).

Пример

Например, если вы были вкладчиком раз в две недели и платили заработную плату в пятницу, а следующий понедельник был официальным выходным днем в округе Колумбия, вам нужно было бы внести свой вклад до следующего четверга (вместо среды).

Несвоевременное внесение полной суммы. Каждый раз, когда вы вносите меньше, чем требуется, вы рискуете получить штраф на недоплаченную сумму. Однако до тех пор, пока любой дефицит не превышает 100 долларов США или 2 процента от суммы, которую вы должны были внести, штраф за недоплату не взимается.

Ежемесячные вкладчики должны восполнить любую недостачу в установленный срок для их ежеквартального дохода. У вкладчиков, осуществляющих полунедельные вклады, есть срок до первой среды или пятницы (в зависимости от того, что наступит раньше), выпадающего после 15-го числа месяца, следующего за месяцем, в котором произошла выплата, или, если раньше, срока выплаты квартального дохода.

Правила налогового депозита FUTA (федеральный закон о безработице)

Как правило, вы должны вносить федеральные налоги по безработице ежеквартально. Однако, если ваше ежеквартальное налоговое обязательство FUTA составляет 500 долларов или меньше, вам не нужно его вносить. Вместо этого вы можете перенести его на следующий квартал и добавить его к своим обязательствам по FUTA на следующий квартал. Если ваши обязательства за последний квартал года (плюс любые невыплаченные суммы за предыдущие кварталы) составляют 500 долларов или меньше, у вас есть возможность либо внести налог, либо перечислить его вместе с годовой декларацией.

Если ваше ежеквартальное налоговое обязательство FUTA превышает 500 долларов США, вы должны вносить ежеквартальные депозиты FUTA до последнего дня месяца, следующего за концом каждого квартала:

Управляющий подоходный налог

Управление подоходным налогом

Удержание – это деньги, которые работодатель удерживает из заработной платы каждого работника, чтобы помочь ему внести предоплату подоходного налога штата. Работодатель должен удерживать налог Коннектикута, если работник является резидентом Коннектикута и оказывает услуги в штате.Заработная плата нерезидента подлежит удержанию подоходного налога Коннектикута, если заработная плата выплачивается за услуги, оказанные в Коннектикуте. Работодатель передает удержание государству и выдает работнику отчет W-2, в котором указывается сумма подоходного налога штата, удержанного с работника.

- Как подать налоговую декларацию

- Какие формы мне подавать и когда они должны быть сданы?

- Пени и проценты по подоходному налогу

- Варианты оплаты подоходного налога

- Распространенные ошибки при регистрации, которых следует избегать

- Подача налоговых деклараций с поправками

- Публикации, связанные с удержанием налогов

- Общая информация об удержании

- Удержание информации для спортсменов и артистов

- Удержание информации для нерезидентов, работающих в Коннектикуте

- Удержание информации для жителей Коннектикута, которые работают в другом штате

- Формы подоходного налога

- Закрытие удерживаемого счета

Как подать налоговую декларацию

- В сети с помощью myconneCT Спецификации электронного архива

- W-2 и 1099

- Программа федеральных / государственных налогов на трудоустройство (FSET)

Какие формы я подаю и когда их нужно сдавать?

Работодатели и плательщики, не начисляющие заработную плату, обязаны заполнять все формы удержания и перечислять все удерживаемые платежи в электронном виде.

Работодатели Еженедельные, ежемесячные и ежеквартальные сроки платежа для плательщиков

| Форма CT-WH. Необходимо оплатить в электронном виде. | Если день выплаты жалованья приходится на субботу, воскресенье, понедельник или вторник, сроком выплаты является вторая среда после дня выплаты жалованья. (См. Раздел «Еженедельный день выплаты жалованья плательщикам» ниже субботы, воскресенья, понедельника или вторника.) Если день выплаты жалованья выпадает на среду, четверг или пятницу, сроком выплаты является среда, следующая за днем выплаты жалованья.(См. Раздел «Еженедельный день выплаты жалованья плательщикам» ниже в среду, четверг или пятницу). | Пятнадцатого числа следующего месяца. Пример: для Дней зарплаты, приходящихся на февраль, срок платежа – 15 марта. | Последний день месяца, следующего за календарным кварталом. Тот же срок, что и у формы CT-941.

|

Еженедельный плательщик: Если день выплаты жалованья выпадает на субботу, воскресенье, понедельник или вторник, срок платежа – вторая среда после дня выплаты жалованья.

Пример: если день выплаты жалованья выпадает на 8-е число в понедельник, то срок выплаты – среда 17-го числа.

Вс | Пн | Вт | Ср | Чт | пт | сб |

1 | 2 | 3 | 4 | 5 | 6 | |

7 | 8 | 9 | 10 | 11 | 12 | 13 |

14 | 15 | 16 | 17 | 18 | 19 | 20 |

21 | 22 | 23 | 24 | 25 | 26 | 27 |

28 | 29 | 30 | 31 |

Еженедельный плательщик: Если день выплаты жалованья выпадает на среду, четверг или пятницу, срок платежа – среда, следующая за днем выплаты жалованья.

Пример: Если день выплаты жалованья выпадает на четверг 4-го числа, срок выплаты – среда 10-го числа.

Вс | Пн | Вт | ср | Чт | пт | сб |

1 | 2 | 3 | 4 | 5 | 6 | |

7 | 8 | 9 | 10 | 11 | 12 | 13 |

14 | 15 | 16 | 17 | 18 | 19 | 20 |

21 | 22 | 23 | 24 | 25 | 26 | 27 |

28 | 29 | 30 | 31 |

Формы квартальной и годовой сверки

Назначение формы | Работодатели | Домашние работодатели | Сезонно * | Сельское хозяйство * | |

Еженедельно и ежемесячно | Ежеквартально | ||||

Для уплаты подоходного налога: Все платежи должны производиться в электронном виде. | Форма CT-WH , Форма выплаты удерживаемого налога в Коннектикуте | Форма CT-WH или | Форма CT-941 HHE, Коннектикут Сверка удержания для домашних работодателей | Форма CT-WH или форма CT-941 | Форма CT-WH или форма CT-941 , Коннектикут Ежеквартальная сверка удержания |

Для подачи квартальных выверок : необходимо подать в электронном виде | Форма CT-941 | Форма CT-941 | НЕТ | Форма CT-941 | Форма CT-941 |

Для подачи годовой сверки с формой W-2: необходимо подавать в электронном виде | Форма CT-W3 , Ежегодная выверка удержания в штате Коннектикут | Форма CT-W3 , Ежегодная выверка удержания в штате Коннектикут | Форма CT-W3 HHE, | Форма CT-W3 , Ежегодная выверка удержания в штате Коннектикут | Форма CT-W3 , Ежегодная выверка удержания в штате Коннектикут |

* Вы должны запросить и получить разрешение от DRS на подачу сезонной или сельскохозяйственной заявки.

Квартальные и годовые сроки сверки работодателем

Форма | Ежеквартальные податели | ||

Форма CT-941 | Последний день месяца, следующего за кварталом.Пример: первый квартал с 1 января по 31 марта – срок платежа – 30 апреля. | ||

Форма CT-W3 | Отправьте в DRS форму CT-W3 вместе с федеральными формами W-2 до 31 января . | ||

Срок сдачи работодателем домашних хозяйств

Форма | Ежегодный плательщик и податель документов |

Форма CT-941HHE | 15 апреля |

Форма CT -W3HHE | Отправьте в DRS форму CT-W3HHE вместе с федеральными формами W-2 до 31 января . |

Сезонный * Сроки выполнения

Форма | Кварталы согласно DRS |

Форма CT-941 | Для каждого активного квартала – последний день месяца, следующего за кварталом.Пример: первый квартал с 1 января по 31 марта – срок платежа – 30 апреля. |

Форма CT-W3 | Отправьте в DRS форму CT-W3 вместе с федеральными формами W-2 до 31 января . |

Сельское хозяйство * Сроки выполнения

Форма | Годовой отчет |

Форма CT-941 | 31 января |

Форма CT-W3 | Отправьте в DRS форму CT-W3 вместе с федеральными формами W-2 до 31 января . |

* Вы должны запросить у DRS разрешение на подачу сезонной или сельскохозяйственной заявки.

Неплательщики

Еженедельные, ежемесячные и ежеквартальные сроки платежа для плательщика

Форма | Еженедельный плательщик | Ежемесячный плательщик | Ежеквартальный плательщик |

Форма CT-8109. | Суммы, не относящиеся к заработной плате, выплачиваемые в субботу, воскресенье, понедельник или вторник, подлежат уплате во вторую среду после платежа. (См. Ниже раздел «Неплатежи, выплачиваемые отправителем еженедельного платежа в субботу, воскресенье, понедельник или вторник».) Суммы, не относящиеся к заработной плате, выплачиваемые в среду, четверг или пятницу, подлежат уплате в среду после платежа. (См. Еженедельный платежный перевод, выплачиваемый в среду, четверг или пятницу ниже) | Пятнадцатого числа следующего месяца.Пример: для невыплаченных сумм, выплаченных в феврале, срок выплаты – 15 марта. | Последний день месяца, следующего за календарным кварталом. 1 st (январь – март) до 30 апреля. 2 nd (апрель-июнь) до 31 июля 3 rd (июль-сентябрь) до 31 октября 4 th (октябрь – декабрь) до 31 января |

Еженедельный плательщик: удержание сумм, не начисляемых заработной платой, выплаченных в субботу, воскресенье, понедельник или вторник, производится во вторую среду после платежа.

Пример: Удержание из невыплаченных сумм, выплаченных в понедельник 8-го числа, должно быть произведено в среду 17-го числа.

Вс | Пн | Вт | Ср | Чт | пт | сб |

1 | 2 | 3 | 4 | 5 | 6 | |

7 | 8 | 9 | 10 | 11 | 12 | 13 |

14 | 15 | 16 | 17 | 18 | 19 | 20 |

21 | 22 | 23 | 24 | 25 | 26 | 27 |

28 | 29 | 30 | 31 |

Еженедельный плательщик: удержание сумм, не начисляемых заработной платой, выплаченных в среду, четверг или пятницу, должно производиться в среду после платежа.

Пример: Удержание из невыплаченных сумм, выплаченных в четверг 4-го числа, должно быть произведено в среду 10-го числа.

Вс | Пн | Вт | ср | Чт | пт | сб |

1 | 2 | 3 | 4 | 5 | 6 | |

7 | 8 | 9 | 10 | 11 | 12 | 13 |

14 | 15 | 16 | 17 | 18 | 19 | 20 |

21 | 22 | 23 | 24 | 25 | 26 | 27 |

28 | 29 | 30 | 31 |

Формы ежегодной выверки невыплаты заработной платы и сроки выполнения

Назначение формы | Неплательщики | Плательщики спортсменов и артистов |

Чтобы подать годовую выверку по : | Форма CT-945, Ежегодная выверка удержаний в Коннектикуте по суммам, не относящимся к заработной плате. Срок погашения 31 января . | Форма CT-945 ATHEN, Коннектикут Ежегодная выверка удерживаемых сумм, не связанных с заработной платой. Срок погашения 31 января |

Для подачи 1099MISC, 1099R или W-2G: необходимо подать в электронном виде. | Форма CT-1096, Годовое резюме Коннектикута и передача информационных отчетов. Срок: 31 января. | Форма CT-1096 ATHEN, Годовое резюме Коннектикута и передача информационных отчетов. Срок: 31 января. |

Сроки сдачи атлетам и артистам

Форма | Еженедельный плательщик | Ежемесячный плательщик | Ежеквартальный плательщик |

Форма CT-8109.Все платежи должны производиться в электронном виде. | Суммы, не относящиеся к заработной плате, выплачиваются в субботу, воскресенье, понедельник или вторник, срок платежа – вторая среда после платежа. (См. Выше еженедельные суммы, выплачиваемые в субботу, воскресенье, понедельник или вторник.) Если невыплаченные суммы выплачиваются в среду, четверг или пятницу, сроком платежа является среда, следующая за платежом. (См. Выше выплаченные суммы за неделю в среду, четверг или пятницу) | Пятнадцатого числа следующего месяца.Пример: для невыплаченных сумм, выплаченных в феврале, срок выплаты – 15 марта. | Последний день месяца, следующего за календарным кварталом. 1 st (январь – март) до 30 апреля. 2 nd (апрель-июнь) до 31 июля 3 rd (июль-сентябрь) до 31 октября 4 th (октябрь – декабрь) до 31 января |

Форма CT-945 ATHEN.Необходимо подавать в электронном виде. | 31 января | ||

Форма CT-1096 ATHEN. Необходимо подать в электронном виде | 31 января | ||

Пени и проценты по налогу у источника

Штраф за просрочку платежа

Штраф за просрочку или недоплату налога составляет 10% от суммы, подлежащей уплате по всем декларациям.

Штраф за неуплату электронным способом

Если вы не можете осуществить платеж в электронном виде, будут применяться следующие дифференцированные суммы штрафа:

Первое правонарушение – штраф 10% от суммы необходимого налогового платежа, но не более 2500 долларов США;

Второе нарушение – штраф 10%, но не более 10 000 долларов США;

Третье и последующие нарушения – штраф 10%.

Штраф за просрочку подачи

В случае, если налог не подлежит уплате, комиссар налоговой службы может наложить штраф в размере 50 долларов за непредставление любой декларации или отчета, который требуется по закону.

Проценты

Если вы подаете просроченную или измененную декларацию, проценты начисляются на недоплату по ставке 1% в месяц или доли месяца с даты платежа до даты платежа.

Требуемый возврат информации

Штраф в размере 5 долларов за отчет (до 2000 долларов за календарный год) налагается за непредоставление федеральной формы W-2 каждому сотруднику и ее копии в DRS, кроме случаев, когда такой отказ вызван разумной причиной.

Распространенные ошибки при регистрации, которых следует избегать

- Не подача и оплата в электронном виде.Работодатели и плательщики должны заполнять все формы удержания и переводить удерживаемые платежи в электронном виде.

- Возврат не подается. Не пропускайте заполнение декларации, потому что у вас нет удержаний, о которых вы должны сообщить. Вы ДОЛЖНЫ подать НУЛЕВОЙ возврат.

- Регистрация для удержания до найма сотрудников. Не регистрируйтесь для удержания, потому что вы ожидаете найма сотрудников в будущем. Вы должны будете начать подавать декларации после регистрации, поэтому не регистрируйтесь для удержания, пока не будете абсолютно уверены, что готовы нанимать сотрудников.

Подача измененных налоговых деклараций

ФОРМЫ CT-941, CT-945 : Все формы удержания, включая измененные формы, должны быть поданы в электронном виде и оплачены. Внесите изменения в формы CT-941 или CT-945 с помощью TSC-BUS, войдя в свою учетную запись. Вы должны вносить поправки в форму CT-941 за каждый квартал, в котором была подана ошибка. Чтобы потребовать возмещение, возврат должен быть подан в течение 3 лет после первоначальной даты возврата. Однако работодателю не будут возвращены налоги, удержанные из заработной платы сотрудников.Если вы подадите исправленную федеральную форму 941 или 945 или если ваша налоговая декларация изменена или исправлена IRS, вы должны подать форму CT-941X в течение 90 дней.

ФОРМЫ CT-W3, CT-1096: информация об исправлении или дополнении возвращается через TSC. Измененная и дополнительная подача заявок , только может быть подана с использованием входа в систему единого работодателя или как групповая подача с использованием опции Единого клиента – ключ и отправка.

Публикации, связанные с удержанием налогов

- AN 2017 (7) – Информация для состоящих в браке лиц, которые работают и подают совместную налоговую декларацию о доходах Коннектикута

- IP 2019 (1) – Циркулярный справочник работодателя штата Коннектикут по налогам и сборам

- IP 2018 (8) – Налоговое руководство Коннектикута для плательщиков невыплаченных сумм

- ИП 2018 (12.1) – Требования к электронной подаче форм 1099-R, 1099-MISC, 1099-K и W-2G за 2017 налоговый год

- IP 2018 (13) – Требования к электронной подаче формы W-2

- IP 2018 (14) – Электронный справочник по подаче документов на федеральном / государственном уровне

Определение годового дохода и пример

Что такое годовой доход?

Годовой доход – это оценка суммы денег, которую физическое или юридическое лицо генерирует за год.Годовой доход рассчитывается на основе данных менее чем за один год, поэтому это только приблизительное значение общего дохода за год. Данные о годовом доходе могут быть полезны при составлении бюджетов и расчетах по уплате подоходного налога.

Общие сведения о годовом доходе

Годовой доход можно рассчитать, умножив полученный доход на отношение количества месяцев в году к количеству месяцев, по которым доступны данные о доходах. Если, например, консультант заработал 10 000 долларов в январе, 12 000 долларов в феврале, 9 000 долларов в марте и 13 000 долларов в апреле, сумма заработанного дохода за эти четыре месяца составит 44 000 долларов.Чтобы рассчитать годовой доход консультанта, умножьте 44 000 долларов на 12/4, чтобы получить 132 000 долларов.

Как работают расчетные налоговые платежи

Налогоплательщики уплачивают ежегодные налоговые обязательства путем удержания налогов и уплачивают расчетные налоговые платежи каждый квартал. Есть много источников дохода, которые не подлежат удержанию налога. Доход от самозанятости, процентный доход и доход в виде дивидендов, а также прирост капитала не подлежат налоговым удержаниям, наряду с алиментами и некоторыми другими источниками дохода, которые могут быть сообщены налогоплательщику в форме 1099.Чтобы избежать штрафа за недоплату налога, общие налоговые удержания и расчетные налоговые платежи должны быть равны меньшей из 90% суммы налога, причитающегося за текущий год, или полной суммы налога, причитающейся за предыдущий год.

Примеры колебаний годового дохода

Расчет предполагаемых налоговых платежей затруднен, если источники дохода налогоплательщика меняются в течение года. Многие самозанятые люди получают доход, который сильно варьируется от месяца к месяцу. Предположим, например, что самозанятый продавец зарабатывает 25 000 долларов в первом квартале и 50 000 долларов во втором квартале года.Более высокий доход во втором квартале указывает на более высокий общий уровень дохода за год, а расчетный налоговый платеж за первый квартал основан на более низком уровне дохода. В результате на продавца может быть наложен штраф за недоплату за первый квартал.

Учет метода расчета годовых доходов в рассрочку

Чтобы избежать штрафов за недоплату из-за колебаний дохода, форма 2210 IRS позволяет налогоплательщику рассчитать годовой доход за конкретный квартал и рассчитать предполагаемые налоговые платежи на основе этой суммы.Таблица AI формы 2210 содержит столбец для каждого квартального периода, и налогоплательщик рассчитывает доход за этот период в годовом исчислении и вычисляет предполагаемый налоговый платеж на основе этой оценки. Используя пример продавца, форма 2210 позволяет налогоплательщику сначала рассчитать годовой доход в размере 25 000 долларов США. квартальный доход отдельно от дохода за второй квартал в размере 50 000 долларов.

.