Авансовый отчет рф: Авансовый отчет. Форма АО-1 | Образец – бланк – форма

Авансовый отчет. Форма АО-1 | Образец – бланк – форма

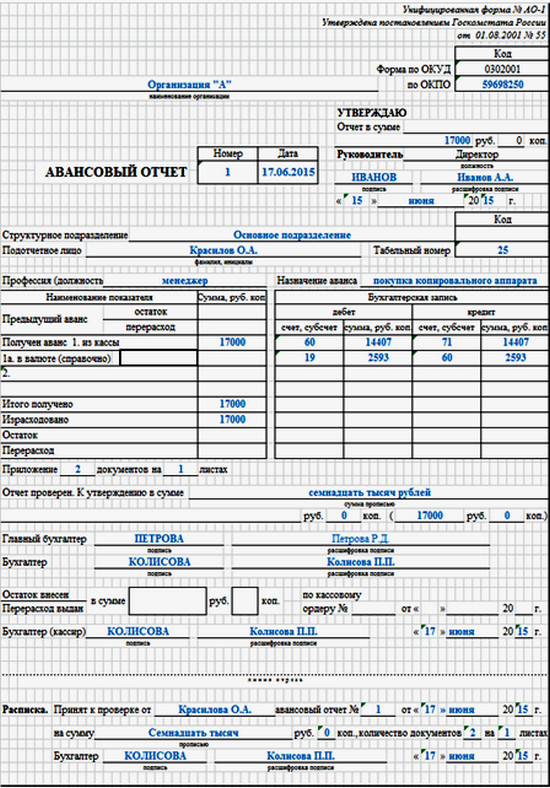

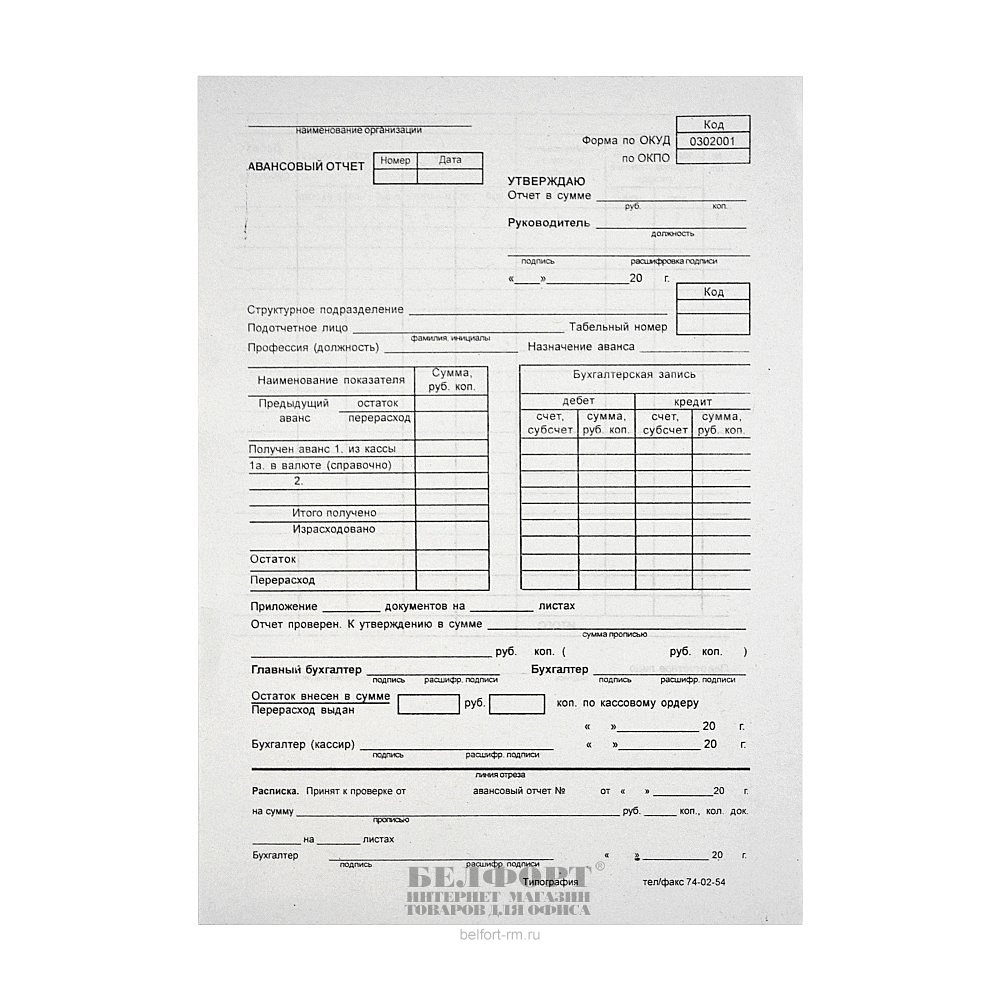

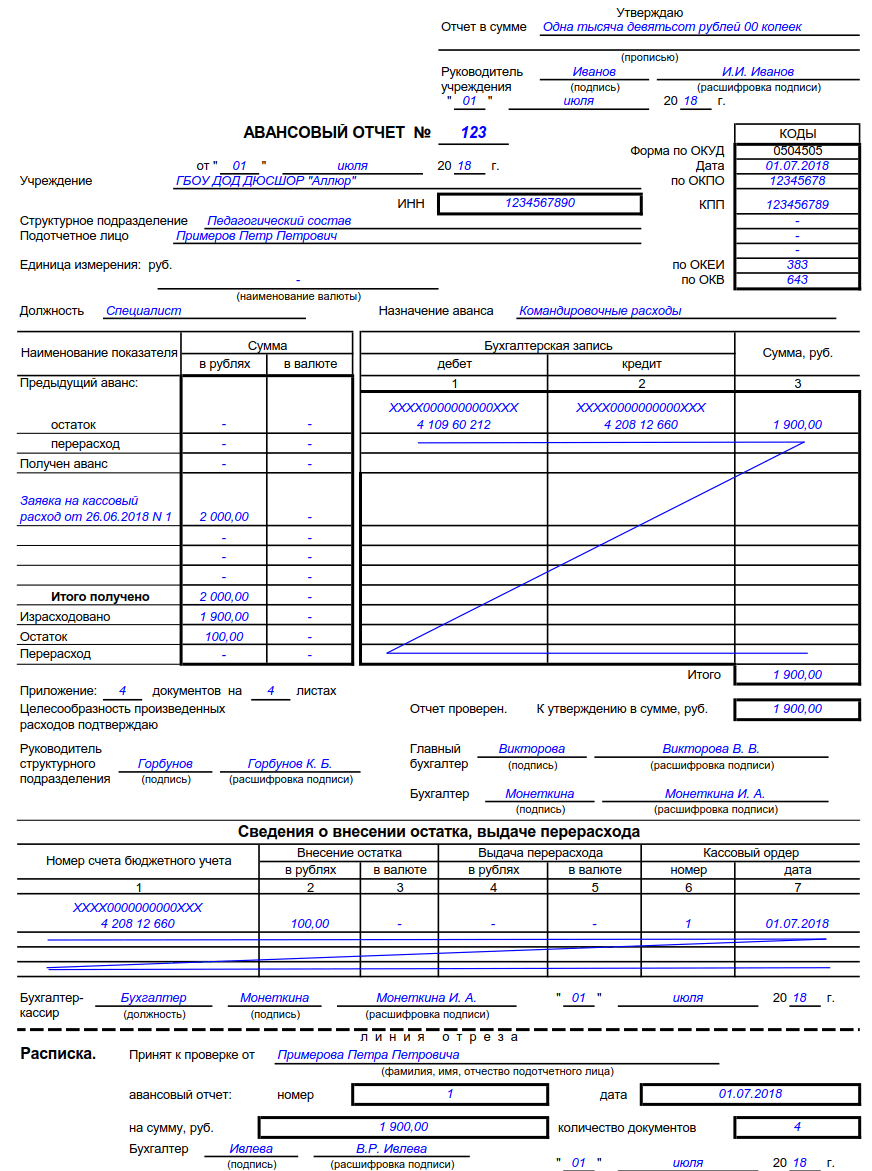

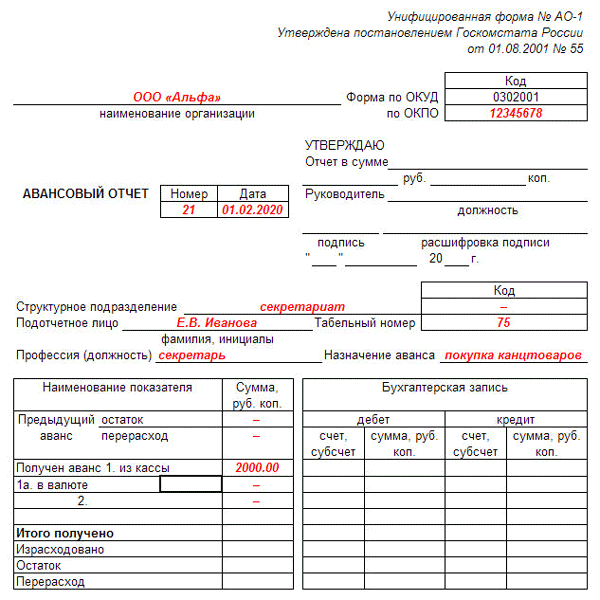

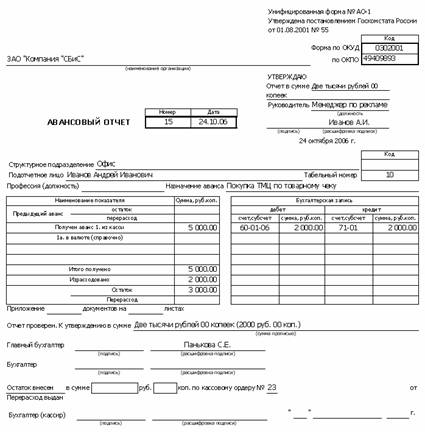

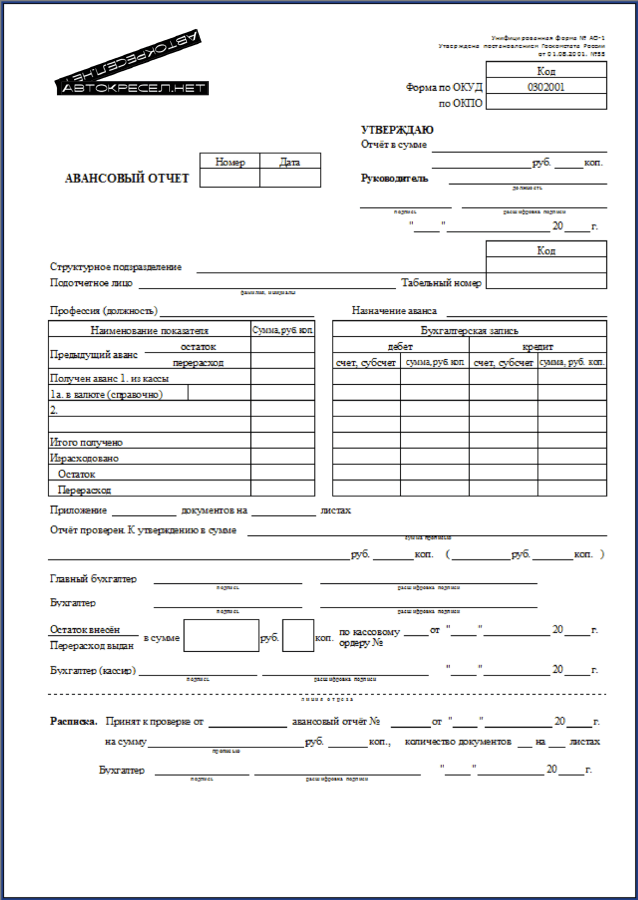

Авансовый отчет. Форма АО-1 – это документ первичной бухгалтерской отчетности, отображающий целевое использование подотчетных сумм денежных средств, выданных ранее авансом с приложением документов, являющихся доказательством их расходования. Форма отчета унифицирована, утверждена Постановлением Госкомстата РФ от 01.08.2001 №55 и кодом по ОКУД 0302001. Для бюджетных организаций предусмотрена другая форма, № 0504505, утвержденная приказом Минфина России от 30.03.2015 N 52н.

Целью составления авансового отчета является последующая проверка расходования средств, выданных авансом, подтверждение руководителем организации их использования, а также последующее списание производственных расходов. Документ заполняется лицом, получившим средства авансом под отчет.

Список лиц, имеющих право получать деньги под отчет, утверждается приказом о подотчетных лицах, который должен быть в наличии в бухгалтерии организации. Денежные средства выдаются через кассу предприятия по расходному кассовому ордеру, в котором должно быть указано целевое предназначение этой суммы.

Предоставление командировочных средств осуществляется на основании приказа руководителя или командировочного удостоверения. По окончании командировки, подотчетное лицо обязано предоставить отчет с приложением документов, подтверждающих целесообразность понесенных расходов. Бланк авансового отчета заполняется в одном экземпляре с обеих сторон. Лицевая сторона заполняется подотчетным лицом и содержит следующие данные:

- наименование организации, дату заполнения отчета и его номер;

- фамилию, имя, отчество подотчетного лица, его табельный номер (при наличии), отдел, в котором он числится.

В левом нижнем углу подотчетное лицо заполняет таблицу, которая отображает сведения о предыдущих выданных ему авансах, суммах денежных средств, полученных им в данный момент, их расходе, перерасходе, остатке. На обратной стороне бланка вносится перечень документов, подтверждающих расходование денежных средств (квитанции, чеки ККМ, транспортные документы, командировочное удостоверение и т.

В случае, когда аванс был выдан в иностранной валюте, заполняются: строка 1а лицевой стороны, а также графы 6 и 8 оборотной. После заполнения документа подотчетным лицом, он передается на проверку правильности заполнения главному бухгалтеру. Если документ заполнен правильно, бухгалтер ставит отметку, свидетельствующую о том, что отчет утвержден согласно соответствующей сумме (цифрами и прописью), а на лицевой стороне заполняет расписку и передает ее подотчетному лицу.

После проверки бухгалтером авансовый отчет передается на утверждение руководителю, после чего принимает к учету с целью списания соответствующей суммы расходов. Если подотчетное лицо имеет задолженность по ранее выданным авансам, выдача ему последующих сумм осуществлена быть не может.

Какой датой подотчетному лицу подписывать авансовый отчет?

Нужно учитывать, что дата представления (составления) авансового отчета определяется датой подписи подотчетного лица. Если бухгалтер проверяет первичный документ без подписи, значит он предварительно проверяет «черновик», а не документ. Поэтому если организация будет применять унифицированную форму N АО-1, и придерживаться указанного в вопросе порядка документооборота, то дату принятия к проверке черновика указывать не нужно. Обращаем внимание, что унифицированная форма «Авансовый отчет» (форма N АО-1) предусматривает дату принятия к проверке авансового отчета бухгалтером.

Если бухгалтер проверяет первичный документ без подписи, значит он предварительно проверяет «черновик», а не документ. Поэтому если организация будет применять унифицированную форму N АО-1, и придерживаться указанного в вопросе порядка документооборота, то дату принятия к проверке черновика указывать не нужно. Обращаем внимание, что унифицированная форма «Авансовый отчет» (форма N АО-1) предусматривает дату принятия к проверке авансового отчета бухгалтером.

При определении порядка документооборота, связанного с выдачей подотчетных сумм, следует разделять следующие сроки:

- представления (составления) авансовых отчетов подотчетными лицами;

- проверки авансовых отчетов в бухгалтерии;

- утверждения отчетов руководителем;

- окончательных расчетов по авансовым отчетам.

А вот остальные сроки организация вправе определить самостоятельно и утвердить внутренним приказом, положением о выдаче денег под отчет или инструкцией по порядку расчетов с подотчетными лицами и т.![]()

Важно, что в условиях вопроса указан срок составления отчета, который не соответствует требованиям Указания Банка России. При этом сроки проверки и утверждения авансового отчета в условиях вопроса не названы. Во избежание разночтений эти сроки необходимо четко установить приказом (от даты утверждения отчета многое зависит, в т. ч. момент налогового учета расходов).

Случаи, когда компанию или подотчетное лицо могут оштрафовать за нарушение кассовых операций, перечислены в ст. 15.1 КоАП РФ, и задержка авансового отчета сотрудником там не упомянута. Но открыто закреплять нарушение сроков в приказах не стоит. Поэтому рекомендуем во внутреннем приказе о выдаче денег под отчет использовать следующие формулировки:

15.1 КоАП РФ, и задержка авансового отчета сотрудником там не упомянута. Но открыто закреплять нарушение сроков в приказах не стоит. Поэтому рекомендуем во внутреннем приказе о выдаче денег под отчет использовать следующие формулировки:

«Подотчетное лицо обязано представить авансовый отчет в бухгалтерию в сроки, установленные законодательством.

В срок до 16 числа бухгалтерия проверяет авансовые отчеты, представленные в первой половине месяца. А в срок до 31 числа проверяет авансовые отчеты, представленные во второй половине месяца (даты в примере, естественно, условные).

Генеральный директор утверждает авансовые отчеты за первую половину месяца до 17 числа, а за вторую половину до 2 числа месяца, следующего за отчетным».

По факту такие формулировки могут означать следующий документооборот:

Сотрудники загружают в программу «черновики» авансовых отчетов на предварительную проверку (в определенные отдельными инструкциями сроки).

Бухгалтерия в установленные приказом сроки проверяет черновики авансовых отчетов. Дата окончания проверки по факту совпадет с датой подписания отчета сотрудником. Если функционал ПО допускает изменения, то дата авансового отчета, дата его загрузки в программу и дата подписи подотчетного лица могут совпадать (как и положено). В этом случае бухгалтер, как и положено, проверит авансовый отчет, и в случае необходимости, проконтролирует внесение в него изменений. Подчеркнем, что исправления в первичном документе допускаются (ч. 7 ст. 9 Закона № 402-ФЗ, п. п. 4.2, 4.3 Положения о документах и документообороте в бухгалтерском учете, п. 16 Положения N 34н). Поэтому вопрос только в том, как реализован этот функционал в программе;

Директор утверждает авансовые отчеты в установленные сроки.

Фактическая дата утверждения авансового отчета обязательно должна соответствовать внутреннему регламенту.

Фактическая дата утверждения авансового отчета обязательно должна соответствовать внутреннему регламенту.

Фактическая дата утверждения авансового отчета обязательно должна соответствовать внутреннему регламенту.Внедрение решения «Авансовые отчеты» в группе компаний «Р-Фарм»

Компания Акелон завершила проект внедрения решения «Авансовые отчеты» в группе компаний «Р-Фарм», одной из крупнейших российских фармацевтических компаний.

В ходе проекта:

- были автоматизированы процессы подготовки, согласования и подписания авансовых отчетов;

- реализована интеграция системы DIRECTUM с внешними системами: 1С:Предприятие и Microsoft Dynamics АХ;

- переведены в электронный вид авансовые документы, оригиналы которых не требуется хранить в бумажном виде по требованиям законодательства РФ.

О заказчике

ГК «Р-Фарм» (www.r-pharm.com) – российская высокотехнологичная фармацевтическая компания полного производственного цикла. Компания занимается исследованием, разработкой и производством препаратов, предназначенных преимущественно для стационарной и специализированной помощи. В структуру ГК входит 60 филиалов и представительств на территории Российской Федерации, а также в странах: СНГ, США, Германии, Японии, Турции, ОАЭ, Индии. В компании работает 3 600 специалистов.

Предпосылки внедрения

В условиях территориально-распределённой структуры сотрудники компании часто отправляются в служебные командировки в другие города и страны. Поездки не обходятся без расходов, которые подлежат компенсации в соответствии с действующим законодательством РФ. По возращении из командировки сотрудники готовят авансовый отчет, который необходим для обоснования суммы компенсации и подтверждения целевого назначения понесенных расходов.

До внедрения решения согласование отчетов проходило в бумажном виде и было достаточно трудоемким, как для самого сотрудника, так и для бухгалтерии:

- сотрудник прикладывал к отчету бумажные экземпляры необходимых документов и подписывал авансовый отчет «живой» подписью;

- собирал визы должностных лиц, которые должны согласовать отчет;

- через службу доставки отправлял полный комплект подписанных документов в бухгалтерию московского офиса;

- бухгалтер проверял правильность заполнения авансового отчета и обоснованность расходов.

Таким образом, сотруднику нужно не забыть записать каждый потраченный рубль, приложить все документы, пройти этапы согласования, а после этого, возможно, исправить ошибки и дослать документы в бухгалтерию. Бухгалтеру же нужно проверить наличие оправдательного документа на каждый расход, соответствие оформления документов законодательству, наличие всех подписей и в итоге отразить расходы в учётной системе.

Ситуация осложнялась распределенной структурой компании и колоссальным объемом авансовых отчетов. В связи с этим, руководство компании «Р-Фарм» приняло решение автоматизировать процесс управления авансовыми отчетами.

Выбор

Автоматизация процесса выполнялась на платформе DIRECTUM, поскольку данная система успешно работает в «Р-Фарм» уже более трех лет. Выбор подрядчика был обусловлен тем, что компания Акелон реализовала большое количество проектов на платформе DIRECTUM, а также уже сложившимся положительным опытом взаимного сотрудничества.

Анализ задач

До запуска проекта Заказчик самостоятельно провел обследование автоматизируемых процессов. По результатам обследования были выделены следующие ключевые задачи:

По результатам обследования были выделены следующие ключевые задачи:

- автоматизировать процессы согласования авансовых отчетов;

- реализовать сквозную интеграцию с внешними системами: 1С:Предприятие, Microsoft Dynamics АХ;

- перевести в электронный вид авансовые документы, оригиналы которых не требуется хранить в бумажном виде по требованиям законодательством РФ;

- минимизировать хождение бумажных документов;

- сократить время на внесение информации;

- снизить риски потери документов;

- реализовать возможность множественного согласования документов высшим руководством.

Решение

Изучив процессы и регламенты Заказчика, команда приступила к проектированию и разработке модуля «Авансовые отчеты». В рамках проекта были автоматизированы следующие процессы:

- подготовка расходной части авансового отчета и комплекта документов;

- согласование расходной части авансового отчета;

- отправка оригиналов расходных и посадочных документов в бухгалтерию;

- создание полной формы авансового отчета;

- визирование авансового отчета высшим руководством.

С целью сокращения хождения бумажных документов процесс выстроен таким образом, что расходы авансового отчета согласуются на основе скан-образов приложенных документов. Оригиналы оправдательных документов отправляются в бухгалтерию только после подтверждения расходов бухгалтером.

Для самого авансового отчета, в отличие от оправдательных документов, российское законодательство предусматривает согласование и хранение в электронном виде. В качестве замены «живой подписи» в этом случае должна использоваться усиленная электронная подпись (квалифицированная или неквалифицированная).

Подготовка расходной части авансового отчета и комплекта документов

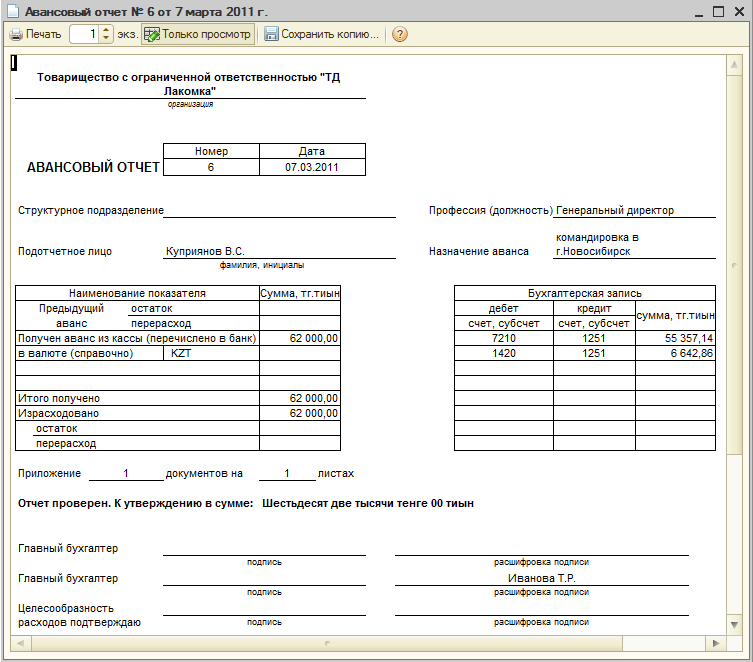

Отправной точкой решения стал справочник Авансовые отчеты. Справочник используется для ведения реестра авансовых отчетов в DIRECTUM.

Создание авансового отчета

Запись создается на основе расходной части отчета, которую пользователь вносит в AX. Карточка авансового отчета в DIRECTUM не доступна для редактирования, все изменения вносятся в AX, после этого авансовый отчет выгружается в DIRECTUM.

Добавление комплекта документов

После формирования записи пользователь приступает к добавлению документов. Документы можно разделить на следующие группы:

- отчетные документы, заполняются по внутренним шаблонам компании;

- расходные документы, подтверждают факт расхода. Это могут быть чеки квитанции, акты, накладные, счета;

- посадочные талоны, подтверждают факт совершения перелета или поездки;

- сопроводительные документы, носят информационный характер. Например, сертификат обучения, материалы конференции, договор на оплату услуг и материалов и т.п;

- персональные документы, носят информационный характер и содержать персональные данные подотчетного.

Подготовка каждой группы документов имеет свои особенности, которые были заложены в решение:

- отчетные документы пользователь создает по утвержденным шаблонам. В действии по добавлению пользователь может создать одновременно сразу несколько документов. После создания документов инициатору останется только их дозаполнить;

- расходные, посадочные и сопроводительные документы пользователь сканирует и вносит в систему группируя по пакетам. В дальнейшем пакеты в системе соответствуют конвертам, в которых происходит отправка оригиналов;

- для персональных документов пользователь также формирует пакет. При добавлении документов в пакет система проверяет наличие персональных документов подотчетного и наличие прав на них у инициатора (Рисунок 5). Подобная проверка позволят организовать единую базу персональных документов сотрудников и избежать дублирования информации и несанкционированного доступа к данным.

После создания документов инициатору останется только их дозаполнить;

После создания документов инициатору останется только их дозаполнить;Отправка на согласование

После добавления всех необходимых документов пользователь отправляет авансовый отчет на согласование по кнопке Согласовать.

Дальнейшая обработка отчета выполняется по типовому маршруту «Согласование авансовых отчетов». По мере прохождения маршрута фиксируется стадия обработки авансового отчета и статус утверждения документов.

Согласование расходной части авансового отчета

В компании установлен список сотрудников, которые согласуют расходную часть авансового отчета. Согласующие определяются автоматически на основе карточки авансового отчета. Каждый согласующий может либо согласовать расходную часть авансового отчета, либо отправить инициатору на доработку.

Бухгалтер по проверке авансового отчета согласует расходную часть последним. Помимо вариантов, аналогичных вариантам выполнения заданий других согласующих, бухгалтер может указать замечания к отсканированным документам отчета.

Если отчет и документы не требуют доработки, то бухгалтер создает «временную» форму авансового отчета в 1С по кнопке Создать временную форму АО в 1С на ленте задания. В дальнейшем на её основе формируется полная форма авансового отчета. Номенклатура, суммы расходов и бухгалтерские счета учета во временной форме заполняются автоматически. Для этого в DIRECTUM хранится структурированный документ в формате xml, который поступает из AX при создании авансового отчета.

Отправка оригиналов в бухгалтерию

После того как бухгалтер проверил расходную часть авансового отчета и копии приложенных документов, инициатору поступает задание на отправку оригиналов. При отсутствии расходных и посадочных документов этап пропускается.

Печать сопроводительного листа

Подотчетный складывает оригиналы документов в конверт, формирует из системы DIRECTUM сопроводительный лист, печатает и наклеивает его на конверт.

Контроль перемещения документов

По внутренним правилам «Р-Фарм» сотрудники фиксируют в DIRECTUM факт перемещения документов. На момент запуска проекта в DIRECTUM уже была возможность фиксировать перемещение отдельных документов. В рамках проекта была реализована возможность перемещения пакетов документов. Регистрация отправки и получения документов осуществляется посредством множественного сканирования штрихкодов обрабатываемых документов и пакетов. История перемещения документов и пакетов можно отображается в карточках соответствующих объектов.

Формирование транспортировочного пакета

Для снижения вероятности потери документов при пересылке, конверт с расходными документами и конверт с посадочными документами вкладываются в общий транспортировочный пакет. Для транспортировочного пакета также формируется сопроводительный лист. При регистрации транспортировочного пакета система производит обработку всех добавленных в него конвертов.

После регистрации транспортировочного пакета делопроизводителем бухгалтерии бухгалтеру по авансовым отчетам и бухгалтеру по посадочным документам создаются задания на проверку оригиналов. Для быстрого и удобного поиска заданий в их тему включены ШК пакетов: отсканировав штрихкод пакета документов в строку фильтра по наименованию, бухгалтеру сразу отображается необходимое задание.

Формирование полной формы авансового отчета

После проверки расходных документов бухгалтер по авансовым отчетам из карточки задания по кнопке Открыть форму АО в 1С открывает временную форму авансового отчета 1С. На её основе создает полную форму отчета и отправляет её в DIRECTUM для дальнейшего подписания. Дополнительно в DIRECTUM передается печатная форма авансового отчета в формате PDF.

На её основе создает полную форму отчета и отправляет её в DIRECTUM для дальнейшего подписания. Дополнительно в DIRECTUM передается печатная форма авансового отчета в формате PDF.

Визирование авансового отчета высшим руководством

Для обеспечения юридической значимости согласованного авансового отчет на нем собираются неквалифицированные ЭП. В компании «Р-Фарм» это подписи: подотчетного, ответственного за проверку бухгалтера, заместитель главного бухгалтера, главного бухгалтера и финансового директора.

Для руководителей высшего звена доступно массовое подписание авансовых отчетов. С заданной периодичностью система формирует уведомления руководителям, у которых есть авансовые отчеты на подписании. Из вложения руководитель открывает окно подписания.

Для подписания руководитель выделяет согласованные авансовые отчеты и нажимает кнопку Подписать. При наличии ошибок в отчете руководитель указывает замечания, после этого инициатору придёт задание на доработку.

Для принятия решения руководитель может посмотреть все документы, которые приложены к авансовому отчету. Для удобства на ленту вынесены кнопки быстрого открытия перечня документов к авансовому отчету.

Для удобства на ленту вынесены кнопки быстрого открытия перечня документов к авансовому отчету.

Обложка модуля

Все основные действия размещены на обложке модуля.

Обучение сотрудников

С целью быстрого погружения сотрудников в обновленный процесс согласования авансовых отчетов было проведено несколько видов обучения:

- В подразделениях выделены ключевые пользователи для оказания консультаций по работе с решением. Для их обучения были организованы практические занятия.

- С учетом распределенной структуры компании, часть сотрудников обучены в рамках вебинаров.

Результаты

В конце декабря 2017 г. компания «Р-Фарм» запустила решение «Авансовые отчеты» в опытную эксплуатацию. За первые две рабочие недели пользователи создали 83 отчета.

В рамках проекта были успешно достигнуты поставленные цели, а именно:

- Автоматизирован процесс согласования авансовых отчетов, авансовые документы переведены в электронный вид;

- Использование бумажных документов при согласовании сведено к минимуму;

- Упрощен процесс сбора и внесения информации подотчетными сотрудниками;

- Минимизированы ошибки при проверке комплектов документов в бухгалтерии;

- Исключены риски потери документов;

- Сокращены расходы на пересылку и повторную отправку недостающих документов

В текущих планах по развитию решения значится:

- тиражировать на дочерние компании;

- организовать и автоматизировать бумажный архив расходных документов;

- использовать веб-сервисы для интеграции систем.

Автоматизация обработки авансовых отчетов. Возможности в России

Автоматизация процесса обработки авансовых отчетов чаще всего нужна бизнесу с высокой мобильностью персонала и обилием длительных командировок, во время которых сотрудники перемещаются на большие расстояния. Если же на весь штат компании в месяц приходится несколько краткосрочных поездок в близлежащие населенные пункты, то авансовые отчеты поступают в бухгалтерию в срок, и даже при сложностях в их согласовании все проблемы решаются быстро. Автоматизация этого участка бухгалтерского учета не требуется. Это может измениться с ростом и развитием бизнеса, увеличением количества сотрудников, охватываемых регионов и поездок.

А теперь представьте себе ситуацию, складывающуюся в компании, сотрудники которой ежемесячно посещают сотни городов на обширной территории. Например, если организация с центральным офисом и бухгалтерской службой в столице старается охватить все регионы России или регулярно направляет большое количество своих представителей в другие страны. Из удаленных районов и из-за границы бумажные версии документов могут идти в Москву почтой неделями. Не говоря уже об особенностях работы почтовых служб в России, сама обработка нескольких сотен авансовых отчетов каждый месяц и ручной ввод всех данных в учетную систему занимают значительное количество времени и требуют дополнительных человеческих ресурсов. При согласовании, в котором часто задействованы сразу несколько человек, возникает много сложностей из-за неправильного заполнения отчетов сотрудниками, нехватки документов. Приходится обратно отправлять отчет работнику, который заново заполняет его и снова высылает в бухгалтерию со всеми необходимыми приложениями.

Из удаленных районов и из-за границы бумажные версии документов могут идти в Москву почтой неделями. Не говоря уже об особенностях работы почтовых служб в России, сама обработка нескольких сотен авансовых отчетов каждый месяц и ручной ввод всех данных в учетную систему занимают значительное количество времени и требуют дополнительных человеческих ресурсов. При согласовании, в котором часто задействованы сразу несколько человек, возникает много сложностей из-за неправильного заполнения отчетов сотрудниками, нехватки документов. Приходится обратно отправлять отчет работнику, который заново заполняет его и снова высылает в бухгалтерию со всеми необходимыми приложениями.

На поездки и представительские расходы во время командировок уходят немалые средства. Из-за длительных многократных согласований платежи не проводятся вовремя. В результате растет дебиторская задолженность, расходы на логистику при согласовании также становятся велики, возникают проблемы с высокой текучестью кадров на участке проверки документов, потому что регулярная работа в таком «авральном» режиме создает атмосферу постоянного нервного напряжения для сотрудников бухгалтерии. Происходят «столкновения» между сотрудниками бухгалтерии, которые не могут принять неправильно заполненный отчет, и остальным персоналом, который ждет скорейшего возмещения средств. Коммуникации между отделами затрудняются.

Происходят «столкновения» между сотрудниками бухгалтерии, которые не могут принять неправильно заполненный отчет, и остальным персоналом, который ждет скорейшего возмещения средств. Коммуникации между отделами затрудняются.

Компаниям нужен инструмент для своевременной и корректной обработки документов, который позволял бы руководителям дистанционно одобрять расходы сотрудников в период командировок и удаленно согласовывать документы. Для решения проблем и удовлетворения потребностей организации необходима система для работы с авансовыми отчетами, позволяющая пользователям подключаться к ней из любой точки мира, обладающая русскоязычным интерфейсом и учитывающая все требования российского законодательства.

Отдельными плюсами для подобной системы будут возможности анализа и планирования расходов компании, в том числе анализа расходов с точки зрения налога на прибыль и НДФЛ, для чего потребуется формировать отдельную базу данных. Популярны решения, имеющие возможность легко интегрироваться с другими корпоративными системами: не только учетными, но и с системами управления организацией, документооборота и т. д. Например, в случае обмена данными с банковской системой клиента возможно отслеживание движения средств по корпоративным банковским картам, причем в режиме реального времени.

д. Например, в случае обмена данными с банковской системой клиента возможно отслеживание движения средств по корпоративным банковским картам, причем в режиме реального времени.

Удаленный доступ должен быть хорошо защищен, а права пользователей разграничены. Не менее полезна функция делегирования задач по подготовке и утверждению отчетов другим коллегам, которые обладают этим правом. Все роли и права пользователей заранее настраиваются в программе. Когда сотрудник по какой-либо причине не успевает подготовить отчет самостоятельно, он может передать эту задачу своему коллеге или подчиненному, если внутренние регламенты компании позволяют ему это делать. То же самое касается и утверждения отчета – при невозможности одобрить документ руководитель может заранее делегировать это своему заместителю или вышестоящему сотруднику (например, когда лицо, чье одобрение требуется для дальнейшего согласования, находится в отпуске или на больничном).

В программах для работы с отчетами зачастую можно использовать почтовые уведомления. С ними сотрудники будут знать, на какой стадии обработки находятся их отчеты в каждый конкретный момент.

С ними сотрудники будут знать, на какой стадии обработки находятся их отчеты в каждый конкретный момент.

При внедрении системы обработки авансовых отчетов необходимо заранее обучить работе с ней участников процесса создания и согласования документов. Сотрудники должны уметь правильно заполнять отчеты и пользоваться программой, это поможет сэкономить еще больше времени на исправлении ошибок. А модули для анализа наиболее часто повторяющихся ошибок позволят понять, на чем стоит сделать акцент при обучении и какую информацию стоит донести до сотрудников повторно. Чем более дружественный интерфейс будет у выбранной системы и чем более грамотно она будет настроена, тем меньше ошибок совершат сотрудники.

Выбирая систему, организации учитывают величину первоначальных вложений. Оптимальны облачные решения и аренда программного обеспечения по модели SaaS (Software-as-a-Service – «программное обеспечение как услуга»), которые не потребуют серьезных затрат и изменений ИТ-инфраструктуры предприятия. Например, к некоторым программам можно подключаться удаленно через портал производителя, где надежно хранится вся информация и откуда ее затем можно выгружать в систему бухгалтерского учета организации.

Например, к некоторым программам можно подключаться удаленно через портал производителя, где надежно хранится вся информация и откуда ее затем можно выгружать в систему бухгалтерского учета организации.

В России практика использования автоматизированных систем для обработки авансовых отчетов пока не распространена. Это связано еще и с тем, что окончательный вариант отчета нужен в бумажном виде. Российское законодательство теоретически уже дает компаниям возможность использовать электронные версии документов, но только при наличии квалифицированной электронной подписи, которая должна быть у каждого участника электронного документооборота. Таких организаций пока немного.

В нашей стране не развит рынок систем для автоматизированной обработки авансовых отчетов. Отдельные модули по работе с отчетами есть в различных программах (таких, например, как 1С), но они не имеют такой фокусировки на максимальном упрощении процесса согласования отчетов, как западные решения. Поэтому в российских компаниях, которые столкнулись с потребностью автоматизировать этот процесс, чаще всего используется программное обеспечение западных производителей. Причем, как правило, окончательные версии документов пересылаются в бумажном виде, но экономия времени и других ресурсов на упрощении процедуры согласования настолько существенна, что становится решающей, даже несмотря на отсутствие полностью безбумажного документооборота.

Поэтому в российских компаниях, которые столкнулись с потребностью автоматизировать этот процесс, чаще всего используется программное обеспечение западных производителей. Причем, как правило, окончательные версии документов пересылаются в бумажном виде, но экономия времени и других ресурсов на упрощении процедуры согласования настолько существенна, что становится решающей, даже несмотря на отсутствие полностью безбумажного документооборота.

Например, аутсорсинговое подразделение BDO имеет опыт работы с российскими заказчиками, использующими для согласования авансовых отчетов решения Concur и Hamilton Data Services,. Обе компании предоставляют свое ПО в режиме SaaS и позволяют клиентам использовать русскоязычный интерфейс. В целом же на западном рынке существует масса предложений.

Внедрение системы для согласования и обработки авансовых отчетов решает проблему текучести кадров в бухгалтерии только частично. Если объем работы с авансовыми отчетами настолько велик, что компания решилась на автоматизацию этого процесса, одновременно (или следующим шагом) она принимает решение о переходе на аутсорсинг. Весь объем работ по проверке отчетов ложится на плечи специалистов аутсорсинговой компании, которая берет на себя и ответственность за сдачу всех документов в срок.

Весь объем работ по проверке отчетов ложится на плечи специалистов аутсорсинговой компании, которая берет на себя и ответственность за сдачу всех документов в срок.

Среди ярких примеров BDO – крупная международная фармацевтическая компания, которая подошла к организации процесса согласования авансовых отчетов комплексно и, используя SaaS и аутсорсинг, увеличила количество своевременно предоставленных и проведенных в бухгалтерской системе документов с 50% до 98%, то есть практически в два раза, при очень небольших затратах. Если учесть экономию на доставке документов через всю страну, сокращение расходов, связанных с текучестью персонала и другие эффекты от внедрения, компания осталась в выигрыше. Теперь ее сотрудники удаленно создают отчеты на портале с использованием компьютеров и мобильных устройств, в электронном виде отправляют их на утверждение руководителям и затем согласовывают со специалистами BDO. После полного одобрения, которое теперь происходит очень быстро, головной офис компании в Москве получает правильно оформленные бумажные версии отчетов со всеми приложенными документами и сотруднику возмещают затраты.

Автор: Людмила Шустерова, заместитель генерального директора, аутсорсинговое подразделение BDO в России.

Источник: бизнес-энциклопедия издательского дома «Деловой Петербург»

Нужно ли вести авансовый отчет в бумажном виде?

И.Г. Володькина,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

ВОПРОС

Обязательно ли подписывать и вести в бумажном варианте унифицированную форму авансового отчета?

ОТВЕТ

Авансовый отчет можно вести в бумажном виде и/или в виде электронного документа, подписанного электронной подписью.

ОБОСНОВАНИЕ

Согласно п. 5 ст. 9 Закона о бухучете первичный документ составляется на бумажном носителе или в виде электронного документа, подписанного электронной цифровой подписью (ЭЦП). Отношения в области использования электронных подписей при совершении гражданско-правовых сделок, оказании государственных и муниципальных услуг, исполнении государственных и муниципальных функций, при совершении иных юридически значимых действий регулирует Федеральный закон от 06. 04.2011 N 63-ФЗ “Об электронной подписи”.

04.2011 N 63-ФЗ “Об электронной подписи”.

На основании п. 1 ст. 6 Закона N 63-ФЗ информация в электронной форме, подписанная квалифицированной ЭЦП, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, кроме случая, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления документа исключительно на бумажном носителе. Аналогичное положение предусмотрено и для документов, подписанных простой ЭЦП или усиленной неквалифицированной ЭЦП. При этом использование указанных подписей возможно на основании соглашения между участниками электронного взаимодействия (п. 2 ст. 6 Закона N 63-ФЗ).

Финансисты отметили, что случаи, в которых информация в электронной форме, подписанная неквалифицированной ЭЦП, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, в НК РФ не определены. По их мнению, документ, оформленный в электронном виде и подписанный квалифицированной ЭЦП, может являться документом, подтверждающим расходы, произведенные налогоплательщиком, в случаях, если действующим законодательством не устанавливается требование о составлении такого документа на бумажном носителе.

По их мнению, документ, оформленный в электронном виде и подписанный квалифицированной ЭЦП, может являться документом, подтверждающим расходы, произведенные налогоплательщиком, в случаях, если действующим законодательством не устанавливается требование о составлении такого документа на бумажном носителе.

Отметим, что такого требования по авансовому отчету нет. Следовательно, его можно составлять в электронном виде.

А в письме от 20.08.2015 N 03-03-06/2/48232 специалисты Минфина России указали, что авансовый отчет можно составить в электронном виде только в том случае, если у всех лиц, чьи подписи проставляются на документе, есть электронная подпись.

Авансовый отчет может быть составлен либо по форме, самостоятельно разработанной с учетом обязательных реквизитов, указанных в ч. 2 ст. 9 Закона N 402-ФЗ, либо по форме N АО-1 “Авансовый отчет” (утвержденной Постановлением Госкомстата России от 01.08.2001 N 55).

Таким образом, авансовый отчет заполняют на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ч. 5 ст. 9 Закона о бухгалтерском учете, Указания по применению и заполнению унифицированной формы “Авансовый отчет” (форма N АО-1)).

5 ст. 9 Закона о бухгалтерском учете, Указания по применению и заполнению унифицированной формы “Авансовый отчет” (форма N АО-1)).

Авансовый отчет в MS Word и MS Excel

Бланк авансового отчета 2017

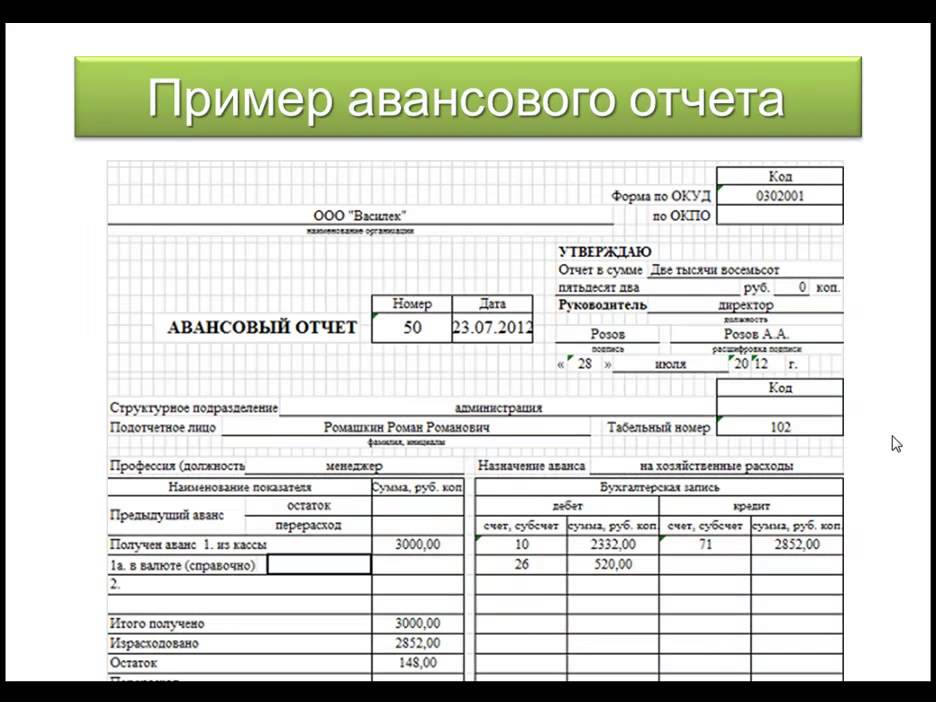

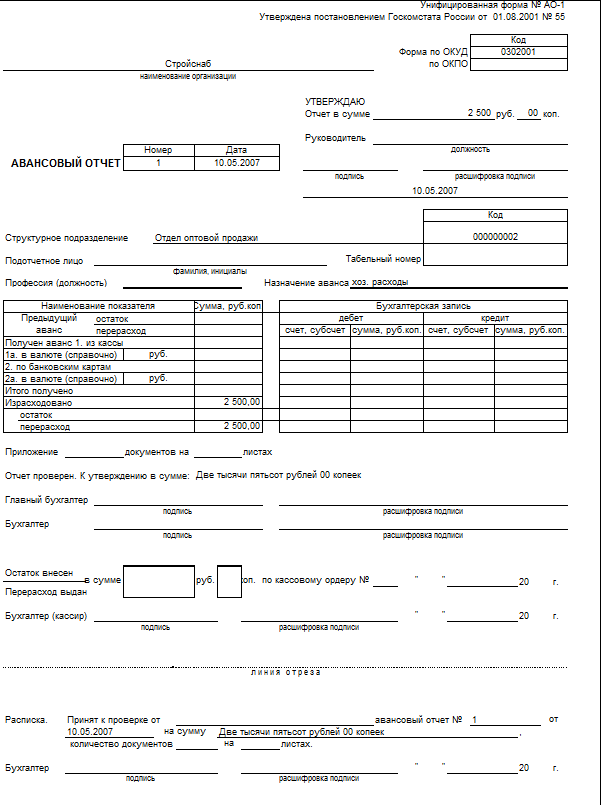

Применяется для учета денежных средств, выданных подотчетным лицам на административно – хозяйственные расходы.

Составляется в одном экземпляре подотчетным лицом и работником бухгалтерии.

Авансовый отчет может составляться на бумажном и машинном носителях информации.

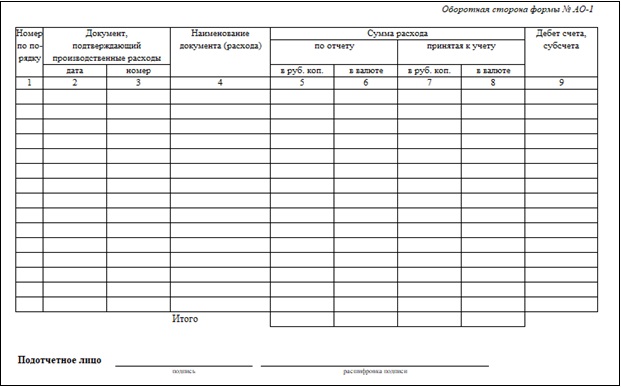

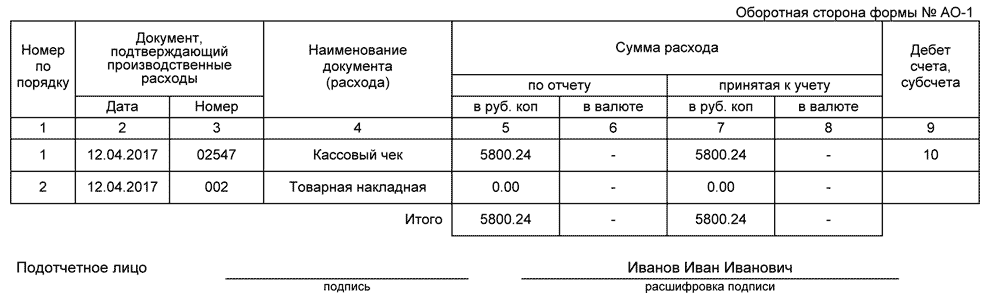

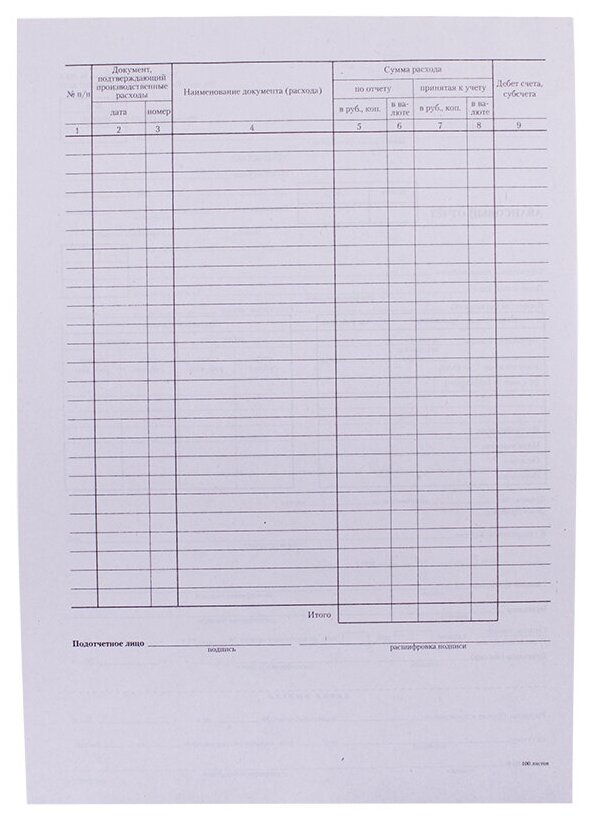

На оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1 – 6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

В бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7 – 8), и счета (субсчета), которые дебетуются на эти суммы (графа 9).

Реквизиты, относящиеся к иностранной валюте (строка 1а лицевой стороны формы и графы 6 и 8 оборотной стороны формы), заполняются лишь в случае выдачи подотчетному лицу денежных средств в иностранной валюте в соответствии с установленным порядком, согласно действующему законодательству Российской Федерации.

Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

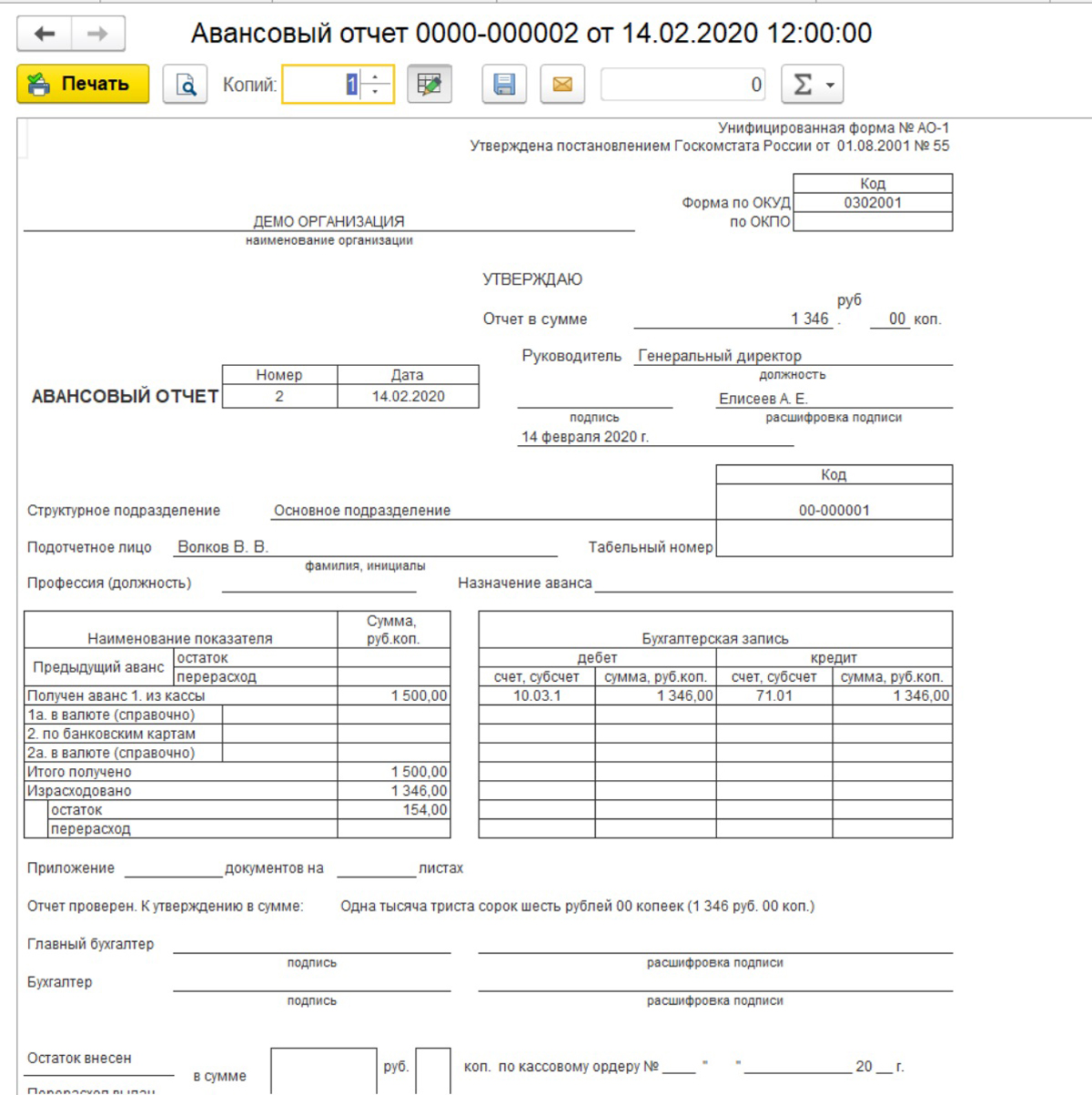

Рассмотрим подробнее как заполнить авансовый отчет.

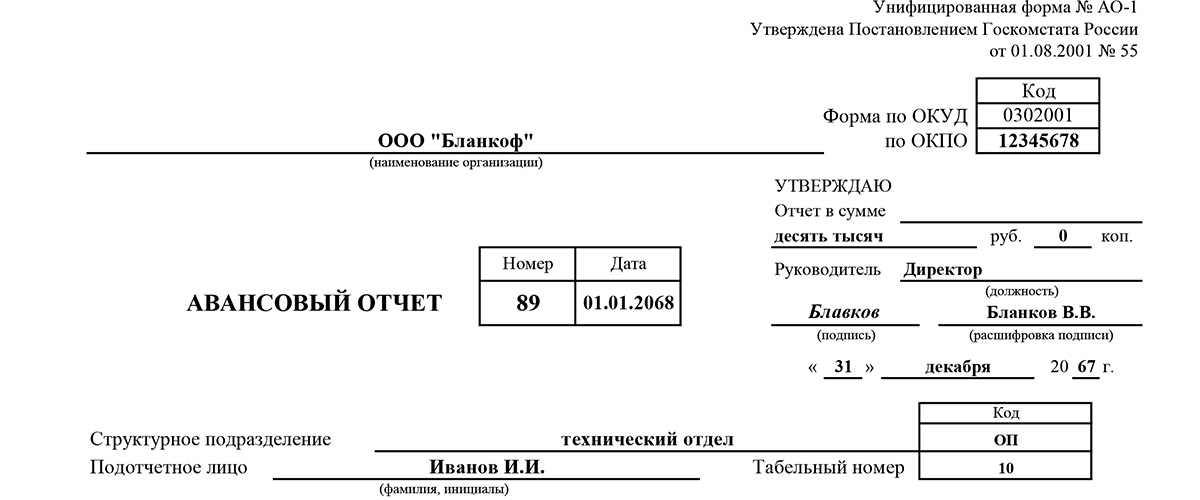

Вверху документа записывается название предприятия, на котором оформлено подотчетное лицо, его код ОКПО, ниже наименование структурного подразделения. Работник должен обязательно указать свои личные данные, должность, табельный номер. Также здесь же необходимо заполнить строку, которая содержит информацию о назначение ранее полученного аванса.

Работник должен обязательно указать свои личные данные, должность, табельный номер. Также здесь же необходимо заполнить строку, которая содержит информацию о назначение ранее полученного аванса.

В табличной части указывается остаток или перерасход по подотчету, если таковые есть у данного сотрудника. Однако, необходимо помнить, что выдавать наличные в подотчет не разрешается, если работник ранее не отчитался за выданные средства. То есть наличие остатка денежных средств в подотчете у этого лица говорит о нарушении порядка ведения операций по кассе.

Далее сотрудник заносит данные о размере ранее полученного аванса. Если денежные средства выдавались в иностранной валюте, заполняется соответствующий раздел.

Ниже работник заполняет информацию о получившемся остатке или перерасходе подотчетных средств. Он должен указать количество подтверждающих документов и число листов, на которых они находятся. На оборотной стороне сотрудник должен записать информацию о каждом подтверждающем документе с указанием его номера, даты составления, наименования и общей суммы.

Затем подотчетное лицо подписывает свой отчет.

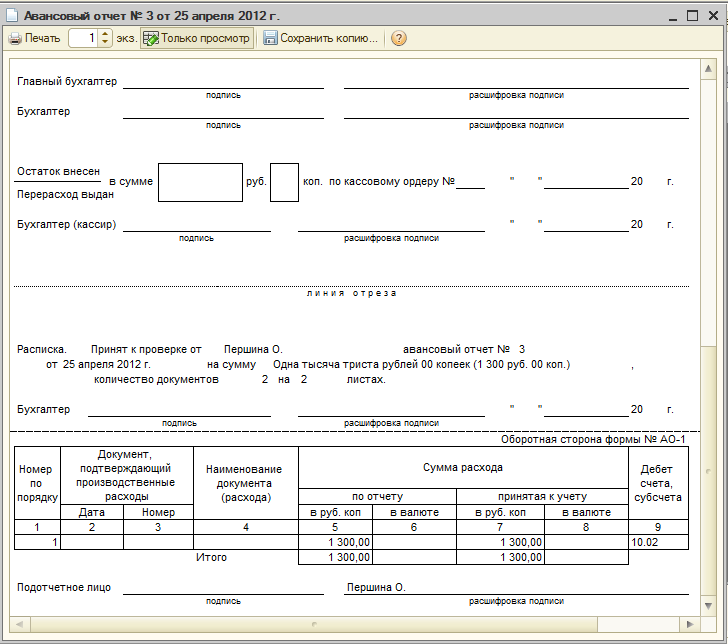

В бухгалтерии авансовому отчету присваивается номер по порядку, и проставляется дата его составления. Раздел «Бухгалтерские записи» оформляется бухгалтером, который распределяет произведенные расходы между счетами бухгалтерского учета. Эта информация должна соответствовать данным с оборотной стороны.

Сзади документа сотрудник бухгалтерии заполняет свою сторону отчета («Принятая к учету»), и данные аналитического учета по каждому подтверждающему документу. После проверки счетный работник должен сделать запись о его проведении и указать прописью сумму к утверждению.

Авансовый отчет подписывается главным бухгалтером компании, который осуществляет контроль за правильностью оформления и целенаправленностью расходования средств. Если по итогам данного отчета возвращались или выдавались денежные средства, кассир также расписывается в нем, заполняя данные по кассовым ордерам.

Нижняя часть документа содержит расписку, которую бухгалтер должен отделить и вручить работнику при приеме его на проверку. Она включает реквизиты авансового отчета, его сумму, количество предоставленных подтверждающих бланков. При утверждении авансового отчета руководитель должен в верхней правой части документа сделать соответствующую запись, расписав прописью общую сумму документа.

Она включает реквизиты авансового отчета, его сумму, количество предоставленных подтверждающих бланков. При утверждении авансового отчета руководитель должен в верхней правой части документа сделать соответствующую запись, расписав прописью общую сумму документа.

Какие документы сдавать в бухгалтерию подотчетному лицу

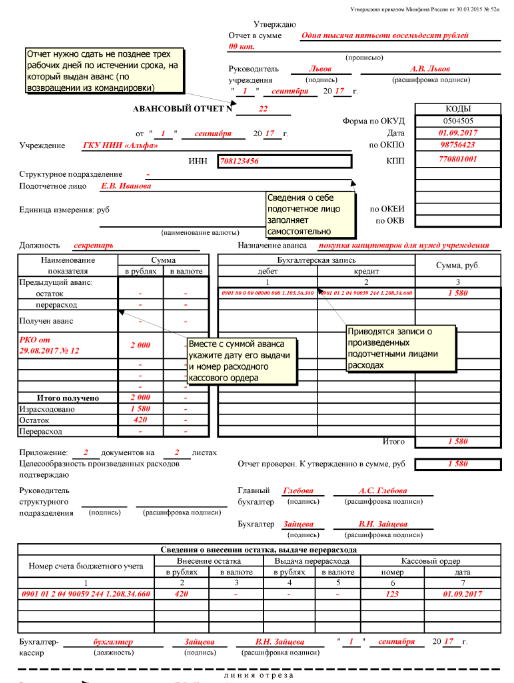

Основанием для выдачи денег по заявлению является виза руководителя организации.Сроки предоставления авансовых отчетов

Не позднее трех рабочих дней после истечения срока, указанного в заявлении, авансовый отчет и документы, подтверждающие произведенные расходы, необходимо сдать в бухгалтерию. Мы проверяем авансовый отчет, передаем на утверждение руководителю организации и списываем задолженность с подотчетного лица. Если потрачено больше выданного – возвращаем ему разницу.

Оформление авансового отчета по командировке

После возвращения из командировки сотрудник должен сдать в бухгалтерию авансовый отчет. Это необходимо сделать в течении трех рабочих дней с момента прибытия. К авансовому отчету необходимо приложить документы, которые подтверждают расходы на проезд и проживание.

Это необходимо сделать в течении трех рабочих дней с момента прибытия. К авансовому отчету необходимо приложить документы, которые подтверждают расходы на проезд и проживание.

На лицевой стороне формы в поле «Назначение аванса» нужно указать «Командировочные расходы». Расходы и реквизиты подтверждающих документов указываются на обратной стороне авансового отчета.

Если сотрудник отсутствовал на рабочем месте по уважительной причине (болел, находился в отпуске или уехал в новую командировку) и трехдневный срок истек, тогда отчет должен быть сдан не позднее трех дней со дня выхода на работу.

Больше всего проблем с наличием подтверждающих документов в нашей практике встречается, когда командировка сопровождается авиаперелетом. В этом случае подтверждающих документов должно быть два:

- билет или маршрутная квитанция электронного билета;

- посадочный талон.

Это принципиальная позиция Минфина, сформулированная в письме № 03-03-07/50992 от 01.09.2016. Поэтому без посадочного талона мы не можем принять билет к расходам.

Это принципиальная позиция Минфина, сформулированная в письме № 03-03-07/50992 от 01.09.2016. Поэтому без посадочного талона мы не можем принять билет к расходам.Бывают случаи, что посадочный талон теряется. Но и из такой ситуации есть выход: сотруднику нужно получить у авиакомпании справку. В ней перевозчик указывает данные пассажира, который регистрировался на рейс. За выдачу справки авиакомпания взимает плату. И это уже личные расходы сотрудника. Но заплатить за справку обойдется ему намного дешевле, чем возвращать работодателю полную стоимость авиабилета.

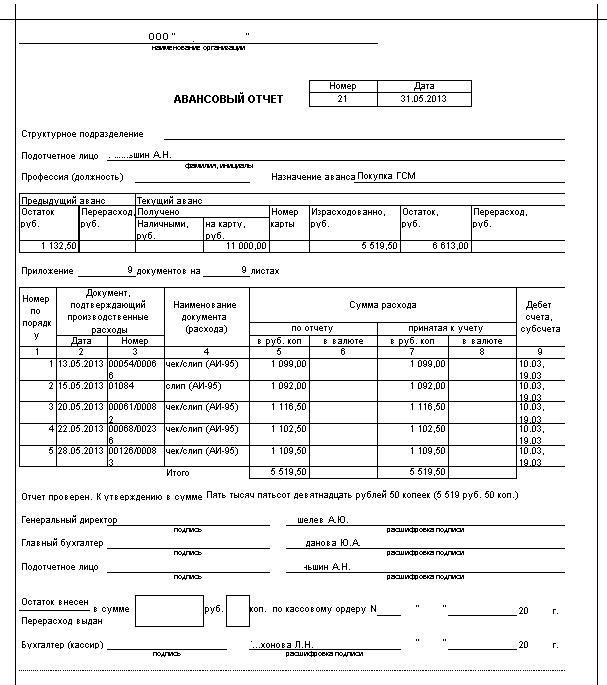

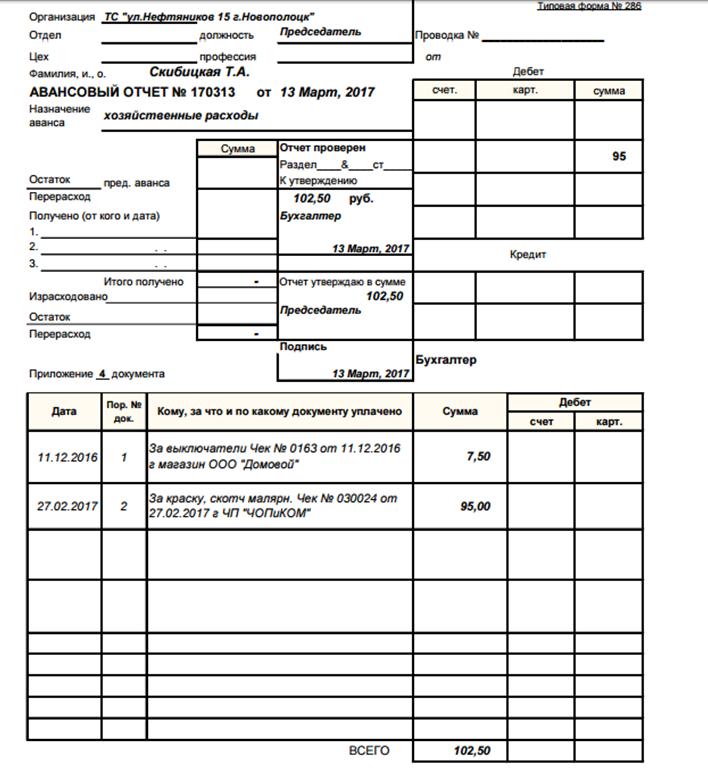

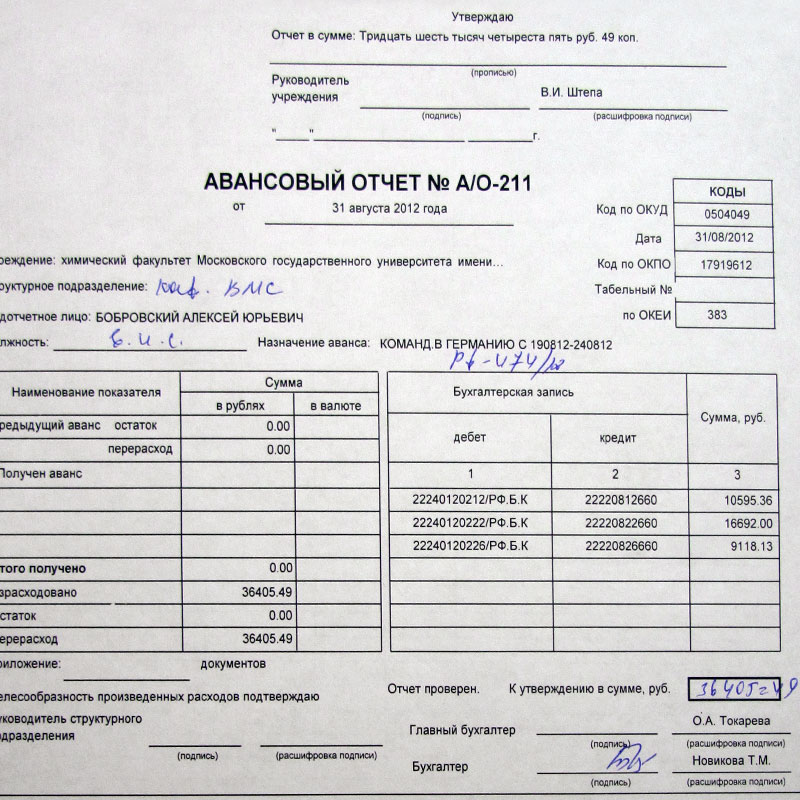

Образец заполнения авансового отчета

Вот такой авансовый отчет бухгалтерия хочет получать от вас. Остальные реквизиты мы заполняем сами.

Категория данных (и, если отличается, национальное описание) | Банкноты ** | Выпуск * | ||||||||

Май | июн | июл | августа | |||||||

Реальный сектор | ||||||||||

Национальные счета | 30 (Q1 / 21) | |||||||||

Индекс производства | 31 (21 апреля) | 30 (21 мая) | 30 (21 июня) | 31 (21 июля) | ||||||

Рынок труда: занятость | 31 (21 апреля) | 30 (21 мая) | 30 (21 июня) | 31 (21 июля) | ||||||

Рынок труда: безработица | 31 (21 апреля) | 30 (21 мая) | 30 (21 июня) | 31 (21 июля) | ||||||

Рынок труда: заработная плата | 31 (21 марта) | 30 (21 апреля) | 30 (21 мая) | 31 (21 июня) | ||||||

Индекс цен: Потребительские цены | 31 (21 апреля) | 30 (21 мая) | 30 (21 июня) | 31 (21 июля) | ||||||

Индекс цен: Цены производителей | 31 (21 апреля) | 30 (21 мая) | 30 (21 июня) | 31 (21 июля) | ||||||

Финансовый сектор | ||||||||||

Операции сектора государственного управления или государственного сектора | 30 (2020) | |||||||||

Операции центрального правительства | 31 (21 марта) | 30 (21 апреля) | 30 (21 мая) | 31 (21 июня) | ||||||

Долг центрального правительства | 30 (Q1 / 21) | |||||||||

Финансовый сектор | ||||||||||

Обследование банковской системы | 31 (21 апреля) | 30 (21 мая) | 30 (21 июня) | 31 (21 июля) | ||||||

Обзор Центрального банка | 14 (21 апреля) | 14 (21 мая) | 14 (21 июня) | 13 (21 июля) | ||||||

Процентные ставки | ||||||||||

Показатели финансовой устойчивости | 30 (Q1 / 21) | |||||||||

Фондовый рынок: индекс цен акций | 17 (21 апреля) | 11 (21 мая) | 12 (21 июня) | 11 (21 июля) | ||||||

Внешний сектор | ||||||||||

Платежный баланс, за отчетный квартал | 30 (Q1 / 21) | |||||||||

Международные резервы и ликвидность в иностранной валюте | ||||||||||

Официальные резервные активы | 11 (21 апреля) | 07 (21 мая) | 07 (21 июня) | 06 (21 июля) | ||||||

Шаблон запасов | 20 (21 апреля) | 18 (21 мая) | 20 (21 июня) | 20 (21 июля) | ||||||

Торговля товарами, за отчетный месяц (по методологии платежного баланса) | 12 (21 марта) | 11 (21 апреля) | 12 (21 мая) | 11 (21 июня) | ||||||

Международная инвестиционная позиция, за отчетный квартал | 30 (Q1 / 21) | |||||||||

Внешний долг | 30 (Q1 / 21) | |||||||||

Курсы валют | ||||||||||

Социально-демографические данные | ||||||||||

Население | ||||||||||

Примечания к своевременности операций центрального правительства: Россия пользуется возможностью гибкости в отношении своевременности данных об операциях центрального правительства. | ||||||||||

* Даты выпуска могут быть указаны как конкретная дата, диапазон дат или дата «не позже» (NLT). Период (или дата), к которому относятся данные, подлежащие выпуску, указан в скобках. ** CF указывает, что подписчик пользуется возможностью гибкости календаря. FN указала, что есть сноска, относящаяся к категории данных. | ||||||||||

FN указал, что есть сноска, относящаяся к категории данных. | ||||||||||

Россия одобрила вакцину против COVID-19 меньше, чем указано в пресс-релизе | Наука

Экспериментальная вакцина против COVID-19, созданная российским научно-исследовательским институтом, требует дополнительных испытаний, говорят многие ученые.

Автор: Джон Коэн,

Отчеты Science о COVID-19 поддерживаются Пулитцеровским центром и Фондом Хейзинг-Саймонса.

Поразительным и сбивающим с толку ходом Россия сегодня заявила, что одобрила первую в мире вакцину против COVID-19, поскольку министерство здравоохранения страны выдало так называемое свидетельство о регистрации вакцины-кандидата, которая была протестирована всего на 76 человек.Сертификат позволяет вакцину, разработанную НИИ эпидемиологии и микробиологии им. Гамалеи в Москве, вводить «небольшому количеству граждан из уязвимых групп», включая медперсонал и пожилых людей, сообщил представитель Минздрава. Science Инсайдер. Но в сертификате указано, что вакцина не может широко использоваться до 1 января 2021 года, предположительно после завершения более крупных клинических испытаний.

Ученые всего мира сразу же заявили, что сертификация преждевременна и нецелесообразна, поскольку вакцина Гамалея еще не прошла испытание, которое убедительно показывает, что она безопасна и эффективна для большой группы людей.Даже некоторые в России оспорили этот шаг. «Это смешно, – говорит Светлана Завидова, юрист, возглавляющий Ассоциацию клинических исследовательских организаций России. «Мне только стыдно за нашу страну». Завидова, которая работала над клиническими испытаниями в течение 20 лет и ожидала одобрения, вчера направила в Министерство здравоохранения обращение с просьбой отложить регистрацию вакцины до завершения надлежащих испытаний эффективности. «Ускоренная регистрация больше не сделает Россию лидером в этой гонке, она лишь подвергнет ненужной опасности конечных пользователей вакцины, граждан Российской Федерации», – написала она от имени группы клинических исследований.

Связанные

Гамалея разрабатывала вакцины и раньше, а министр здравоохранения России Михаил Мурашко заявил в правительственном пресс-релизе, что вакцина от COVID-19 показала «высокую эффективность и безопасность» и не было серьезных побочных эффектов. В том же выпуске предполагалось, что вакцина обеспечит 2-летний иммунитет к SARS-CoV-2, вирусу, вызывающему COVID-19. Эта оценка, по-видимому, основана на вакцинах, которые Гамалея сделала с помощью аналогичной технологии.

В том же выпуске предполагалось, что вакцина обеспечит 2-летний иммунитет к SARS-CoV-2, вирусу, вызывающему COVID-19. Эта оценка, по-видимому, основана на вакцинах, которые Гамалея сделала с помощью аналогичной технологии.

Сообщается, что президент России Владимир Путин одобрил использование вакцины, получившей название «Спутник V», заявив, что она «прошла все необходимые шаги», и отметив, что ее получила одна из его взрослых дочерей.(Путин публично не признавал своих детей, но иногда ссылается на них; один из них работает врачом в Москве.) Путин, который, по всей видимости, сделал эти комментарии на заседании правительства, добавил: «Я надеюсь, что мы сможем начать массовую кампанию. выпуск этой вакцины в ближайшее время ».

В российском регистрационном удостоверении мало информации о вакцине, которую производит Биннофарм в Зеленограде. Компания заявляет, что может производить 1,5 миллиона доз продукта в год, и надеется расширить свои производственные мощности.Дополнительная информация доступна в описаниях двух небольших испытаний вакцины-кандидата, которые опубликованы на ClinicalTrials.gov, веб-сайте Национального института здравоохранения США. Вакцина состоит из двух прививок, в которых используются разные версии аденовирусов, некоторые из которых вызывают простуду, которую исследователи Gamaleya разработали для переноса гена поверхностного белка или шипа SARS-CoV-2. По-видимому, исследования сравнивают однократную дозу аденовируса 26 с геном спайка со схемой, известной как прайм-буст, которая также дает через 21 день вторую дозу вакцины, содержащей ген спайка в аденовирусе 5.

Некоторые эксперты по вакцинам выразили обеспокоенность по поводу вакцин против COVID-19, которые используют аденовирус 5 таким образом. В 2007 году исследователи остановили испытание вакцины против ВИЧ, в которой аденовирус 5 использовался для переноса гена поверхностного белка этого вируса после того, как они обнаружили, что он увеличивает вероятность его передачи.

В 2017 году Гамелая получила одобрение в России на вакцину, в которой также использовался вектор аденовируса 5 для доставки гена поверхностного белка вируса, вызывающего Эбола.Исследователи использовали аналогичную стратегию для вакцины от респираторного синдрома Ближнего Востока, заболевания, вызываемого коронавирусом, подобным тому, который вызывает COVID-19. Он все еще находится в стадии разработки и находится на ранней стадии клинических испытаний.

В Соединенных Штатах Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) может одобрить использование лекарств до завершения испытаний эффективности с помощью так называемого разрешения на использование в экстренных случаях, и растет беспокойство по поводу того, что президент Дональд Трамп будет настаивать на этом. с вакциной от COVID-19, чтобы помочь его переизбранию в ноябре.Завидова говорит, что процесс сертификации в России аналогичен экстренному использованию FDA. Но у FDA есть независимый консультативный комитет, в основном состоящий из ученых, который регулярно рассматривает заявки на одобрение вакцины.

Алексей Чумаков, исследователь, который работает в московском институте, названном в честь его знаменитого отца-вирусолога, говорит, что Минздрав не ищет мнения российского научного сообщества, как это делает FDA. «Это не структура, в которой есть обратная связь или внутренняя согласованность», – говорит Чумаков.«У них может быть хороший результат, и он может показать, что он работает – это один из лучших результатов, – но я думаю, что с вероятностью 20% [вакцина] ухудшит положение». Он также говорит, что правила в России легко нарушить. «Как гласит очень старая и классическая поговорка:« Строгость российских законов компенсируется тем, что их не обязательно соблюдать »».

Чумаков говорит, что в российском научном сообществе также сокращается сообщество вирусологов, которые могут повлиять на решение о вакцинации COVID-19.«За последние 30 лет в России осталось так мало науки, что немногие люди горят желанием что-либо сказать против этой тенденции», – говорит Чумаков, который более двух десятилетий работал над исследованиями рака в США.

Чумаков отмечает, что «вакцину сделать очень легко» и очень сложно ее должным образом протестировать и показать, что она работает. «Это действительно авантюра, и я не знаю, как это можно решить заранее».

На веб-сайте Sputnik V говорится, что 12 августа в России, Объединенных Арабских Эмиратах, Саудовской Аравии, Бразилии и Мексике начнется исследование эффективности III фазы с участием более 2000 человек.Массовое производство вакцины планируется начать в сентябре.

Refworld | 0

и / или страна Все countriesAfghanistanAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBoliviaBosnia и HerzegovinaBotswanaBrazilBritish Virgin IslandsBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCape VerdeCayman IslandsCentral Африканский RepublicChadChileChinaCocos (Килинг) IslandsColombiaComorosCongo, Демократическая Республика theCongo, Республика theCook IslandsCosta RicaCroatiaCubaCyprusCzech RepublicCôte d’IvoireDenmarkDjiboutiDominicaDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEswatiniEthiopiaFalkland IslandsFijiFinlandFranceFrench GuianaFrench PolynesiaGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGrenadaGuadeloupeGuamGuatemalaGuineaGuinea-BissauGuyanaHaitiHoly Престол (Ватикан) HondurasHong Kong (Особый административный район Китая) Венгрия Исландия Индия Индонезия Иран, Исламская Республика Ирак ИрландияI sraelItalyJamaicaJapanJordanKazakhstanKenyaKiribatiKorea, Корейская Народно-Демократическая Республика ofKorea, Демократическая RepublicLatviaLebanonLesothoLiberiaLibyaLiechtensteinLithuaniaLuxembourgMacau Республика ofKuwaitKyrgyzstanLao Народная (Специальный административный район Китая) MadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMexicoMicronesia, Федеративные Штаты ofMoldova, Республика ofMonacoMongoliaMontenegroMontserrat MoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNetherlands AntillesNew CaledoniaNew ZealandNicaraguaNigerNigeriaNiueNorfolk IslandNorth MacedoniaNorthern Mariana IslandsNorwayOmanPakistanPalauPalestine, Государственный ofPanamaPapua Новый GuineaParaguayPeruPhilippinesPitcairnPolandPortugalPuerto RicoQatarRomaniaRussian FederationRwandaSaint HelenaSaint Киттс и NevisSaint LuciaSaint Винсент и ГренадиныСамоаСан-МариноСао-Томе и ПринсипиСаудовская АравияСенегалСербияСейшельские островаСьерра-ЛеонеСингапурСловакияСловенияСоломоновы островаСомалиЮжная АфрикаЮжный Суд anИспанияШри-ЛанкаСуданСуринамШвецияШвейцарияСирийская Арабская РеспубликаТаджикистанТанзания, Объединенная РеспубликаТаиландТимор-Лешти (Восточный Тимор) ТогоТокелауТонгаТринидад и ТобагоТунисТурцияТуркменистанТурксы и острова КайкосТувалуУ.Южные Виргинские островаУгандаУкраинаОбъединенные Арабские Эмираты Соединенное Королевство Великобритании и Северной ИрландииСоединенные Штаты Америки УругвайУзбекистан ВануатуВенесуэлаВьетнамУоллис и Футуна Территория Западной СахарыЙеменЗамбияЗимбабве

Европейский Союз и Российская Федерация

Изменение климата и окружающая среда имеют огромное значение как для ЕС, так и для России.

И ЕС, и Россия являются участниками Рамочной конвенции Организации Объединенных Наций об изменении климата (РКИК ООН).Парижское соглашение вступило в силу для них обоих (после того, как ЕС ратифицировал соглашение в октябре 2016 года, а Россия «приняла» его в сентябре 2019 года). Парижское соглашение является первым в истории универсальным, юридически обязательным глобальным соглашением по предотвращению опасного изменения климата путем ограничения глобального потепления значительно ниже 2 ° C и продолжения усилий по ограничению его до 1,5 ° C.

В ноябре 2019 года президент Путин подписал указ, в котором правительству поручено «обеспечить к 2030 году сокращение выбросов парниковых газов (ПГ) до 70 процентов по сравнению с уровнем 1990 года».Это стало «определяемым на национальном уровне вкладом» (НДК) России в рамках реализации Парижского соглашения.

В декабре 2019 года в России был принят национальный план адаптации к изменению климата до конца 2022 года. Кроме того, скоро увидят свет долгосрочная стратегия низкоуглеродного развития и закон об ограничении выбросов парниковых газов. Закон вводит обязательную отчетность для крупнейших эмитентов парниковых газов.

Россия, на долю которой приходится 5% мировых выбросов парниковых газов, занимает пятое место в мире по объемам выбросов после Китая, США, ЕС и Индии.Уровни его выбросов на душу населения и интенсивность выбросов высоки. Хотя он является одним из крупнейших производителей газа, нефти и угля и все еще имеет низкие показатели энергоэффективности, он также является крупнейшей лесной страной в мире. Из-за того, что Россия является соседом ЕС, ее климатическая политика, помимо глобального воздействия, также оказывает прямое влияние на ЕС из-за риска утечки углерода и нарушения конкуренции в торговле энергоносителями и товарами.

Россия может похвастаться огромными территориями, нетронутыми человеком, и владеет более 20% водных ресурсов и лесов Земли.Но хотя Россия обладает уникальными природными ресурсами, она также страдает от ряда экологических проблем, некоторые из которых являются наследием советского прошлого, некоторые вызваны недавним экономическим ростом с угрозами для биоразнообразия, обезлесения и незаконных рубок, воды, воздуха. загрязнение почвы – одно из самых серьезных. Учитывая его географическую близость, общие сухопутные и морские границы, многие из этих вопросов вызывают общую озабоченность и должны решаться совместно.

Учитывая протяженные общие сухопутные и морские границы, взаимосвязанные биосистемы и общие риски, экологические проблемы можно и нужно решать вместе.Необходимость совместных действий с остальной частью международного сообщества еще более очевидна в области изменения климата и глобального потепления.

Европейский Союз сотрудничает с Россией по вопросам изменения климата и окружающей среды в рамках многочисленных международных организаций, конвенций, органов и агентств ООН. РКИК ООН является одним из примеров международного форума, на котором ЕС и Россия активно сотрудничают в достижении глобальной цели предотвращения глобального потепления и его катастрофических последствий для человечества.

На двусторонней основе Европейский Союз и Россия сотрудничают по экологическим вопросам с 1995 года. За последние два десятилетия ЕС оказал поддержку многочисленным проектам, направленным на улучшение экологических стандартов в России.

В настоящее время ЕС направляет свою поддержку деятельности в области климата и окружающей среды через свои текущие партнерские инициативы – приграничное сотрудничество (ПС), Северное измерение (Северное измерение) и Стратегическое партнерство для выполнения Парижского соглашения. (СПИПА).

В программах приграничного сотрудничества (ППС) охрана окружающей среды является одной из приоритетных тематических задач. Реализуются семь наземных приграничных программ приграничного сотрудничества с участием России (Коларктик, Карелия, Юго-Восточная Финляндия-Россия, Эстония-Россия, Латвия-Россия, Литва-Россия и Польша-Россия). В программах особое внимание уделяется, в частности, модернизации систем отопления в школах и больницах, модернизации пунктов пересечения границы, пропаганде здорового образа жизни путем строительства развлекательных центров или реализации экологического просвещения, сотрудничеству в целях обеспечения чистой окружающей среды и эффективного управления природными ресурсами, сотрудничеству для повышения доступности регионы, продвижение инновационного потенциала, устойчивые модели транспорта и коммуникации.Тематические цели этих программ были совместно одобрены Сторонами в соответствии с национальными программами и стратегиями. Более того, Северо-Западные регионы России являются партнерами программы Interreg по Балтийскому морю, программы, которая поддерживает комплексное территориальное развитие и сотрудничество для создания более инновационного, доступного и устойчивого региона Балтийского моря. Программа софинансируется Европейским Союзом на основе соглашения между государствами-членами ЕС: Данией, Эстонией, Финляндией, Латвией, Литвой, Польшей, Швецией и северными частями Германии.8,8 млн евро было выделено из средств программы на деятельность по проектам в России и Беларуси. Поддержка этих программ CBC будет продолжена как Interreg NEXT (новое поколение программ CBC 2021-2027).

Экологическое партнерство Северного измерения (ЭПСИ) – это ориентированная на результат инициатива в ответ на призывы международного сообщества, в частности России и Беларуси, к согласованным действиям для решения наиболее острых экологических проблем в регионе Северного измерения – обширной территории вокруг Баренцево и Балтийское моря.Цель ЭПСИ – помочь решить проблему загрязнения, вызванного плохой очисткой сточных вод, недостаточными мерами по энергоэффективности и неадекватным управлением муниципальными, сельскохозяйственными и ядерными отходами. Он включает проекты по очистке сточных вод в Санкт-Петербурге, Калининграде, Петрозаводске, Архангельске, Новгороде, Вологде, Сыктывкаре, Пскове, Гатчине, Выборге и Великом Новгороде, проекты восстановления централизованного теплоснабжения в Калининграде, Вологде и Гатчине, проект по управлению твердыми отходами в Петрозаводске. в Петрозаводске и проекты по сокращению выбросов черного углерода от местной выработки тепла и электроэнергии в Вологде.ЭПСИ также используется для приоритетных проектов в области ядерной безопасности, чтобы смягчить последствия эксплуатации атомных кораблей и подводных лодок северного флота России, которые находятся на разных стадиях вывода из эксплуатации. Общий объявленный размер фонда поддержки Северного измерения составляет 348,2 миллиона евро, при этом ЕС является крупнейшим вкладчиком в размере 84 миллионов евро.

SPIPA – это многострановой проект, который способствует усилиям ЕС в области климатической дипломатии и сотрудничеству между ЕС и неевропейскими крупнейшими экономиками, включая Россию, для содействия реализации Парижского соглашения.Для реагирования на изменение климата SPIPA взаимодействует с российскими экспертами в таких областях, как леса, энергоэффективность в зданиях и методологические аспекты моделирования декарбонизации.

Российская Федерация – Корпоративное право – Налоговое администрирование

Все налогоплательщики должны пройти налоговую регистрацию и получить идентификационный номер налогоплательщика, независимо от того, подлежит ли их деятельность российскому налогообложению.

Налоговый период

Налоговый период длится с 1 января по 31 декабря.

Налоговые декларации

Годовая декларация по КПН должна быть подана до 28 марта года, следующего за окончанием отчетного года.

Уплата налога

Компании выплачивают авансовые платежи по КПН ежемесячно или ежеквартально. Окончательный платеж за год должен быть произведен до 28 марта следующего года.

Процесс налоговой проверки

Разрешение налоговых споров на досудебной (административной) стадии

Налоговые споры в России случаются довольно часто. Большинству корпоративных налогоплательщиков приходится хотя бы один раз пройти процесс налогового судебного разбирательства при ведении бизнеса в стране.

В настоящее время, если налогоплательщики хотят оспорить решения и другие документы / действия (или бездействие) налоговых органов в суде, до обращения в суд они должны сначала оспорить такие решения / действия в соответствующей налоговой инспекции.

В последнее время налоговые споры все чаще решаются на досудебной стадии (административная, вышестоящая налоговая инспекция). Однако налогоплательщики не могут официально согласовывать результаты налоговой проверки или заключать официальные мировые соглашения с налоговыми органами на досудебной стадии.Таким образом, во многих случаях им по-прежнему приходится вести судебные разбирательства, чтобы защитить свои права.

Разрешение налоговых споров в суде

Налогоплательщики могут подавать иски к налоговым органам через арбитражные суды (т.е. суды, которые рассматривают и разрешают экономические споры в основном между юридическими лицами / предпринимателями или между юридическими лицами / предпринимателями и государственными органами, включая налоговые органы). Иски могут быть поданы в суд в течение трех месяцев после вступления в силу оспариваемого решения или в течение трех месяцев после того, как налогоплательщик обнаружит, что его права были нарушены (при условии, что налогоплательщик уже потребовал возмещения ущерба через обязательную досудебную стадию, упомянутую выше).

Суды первой инстанции (первого уровня) сначала рассматривают споры и выносят решения. Решения суда первой инстанции могут быть обжалованы в апелляционных судах (второй или второй инстанции) и в кассационных судах, судах (третьей или третьей инстанции). Если судебный процесс проходит через все три инстанции (уровня), процесс обычно занимает до года.

Постановления / решения судов этих трех уровней могут быть обжалованы в Верховный Суд Российской Федерации (как надзорный орган).Однако на практике очень мало таких споров рассматривается Верховным судом.

Срок давности

Срок давности установлен на три года. Например, налоговые органы могут проверять декларации КПН за 2019, 2018 и 2017 годы, проводя выездную налоговую проверку в 2020 году.

Темы, приоритетные для налоговых органов

Недавняя судебная практика показывает, что налоговые органы сосредотачиваются на (i) схемах уклонения от уплаты налогов и отношениях с недобросовестными поставщиками, (ii) структурах финансирования и правилах недостаточной капитализации, (iii) пассивном доходе (e.грамм. проценты, дивиденды, роялти), выплачиваемые за границей, и (iv) вычет внутригрупповых сборов.

Налоговый мониторинг

Налоговый мониторинг – форма налогового контроля, предусматривающая расширенное информационное взаимодействие налогоплательщика и налоговых органов с целью точного расчета налогов и страховых взносов. С 1 июля 2021 года критерии для входа в режим налогового мониторинга будут снижены следующим образом:

- Налоговый порог будет снижен до 100 млн рублей. К расчетам могут быть добавлены подоходный налог с населения и страховые взносы.

- Порог дохода будет снижен до 1 млрд рублей;

- Порог актива также будет снижен до 1 млрд рублей.

Налог на прибыль | ФНС | ФНС России

Налогоплательщики

Российские предприятия Нероссийские предприятия, осуществляющие деятельность в Российской Федерации через постоянные представительства и (или) получающие доход из источников, расположенных в Российской Федерации

Объект налогообложения

Прибыль Для российских компаний: – прибыль за вычетом затрат, как установлено в главе 25 Налогового кодекса Российской Федерации. Для иностранных компаний, осуществляющих деятельность в Российской Федерации через постоянные представительства: – прибыль за вычетом затрат, как установлено в главе 25 Налогового кодекса. Российской Федерации. Для нероссийских компаний с источниками дохода, расположенными в Российской Федерации: – Доходы, полученные из источников, расположенных на территории Российской Федерации, как это определено статьей 309 Налогового кодекса Российской Федерации

.Налоговая база

Доход, указанный в статье 247 Налогового кодекса Российской Федерации. В случаях, когда применяется ставка налога, отличная от 20%, могут применяться особые правила.

Отчетный период

Первый, второй и третий кварталы

Налоговый период

Календарный год

Ставки налога

20% (общая ставка), если иное не установлено законом Ставка налога 0% применяется к: – доходам, полученным юридическими лицами, осуществляющими образовательную и (или) медицинскую деятельность (на условиях, указанных в статье 284.1 Налогового кодекса) – доходы, полученные Центральным банком Российской Федерации от деятельности, установленной Федеральным законом «О Центральном банке Российской Федерации (Банке России)», – доходы, полученные научно-исследовательскими организациями. в соответствии с Федеральным законом «Об инновационном центре« Сколково »Ставки налога у источника Дивиденды 0% – дивиденды, полученные российскими компаниями в соответствии с правилами освобождения от участия (согласно условиям статьи 284 Налогового кодекса) 9% – дивиденды, полученные российскими юридическими лицами из России. и иностранные компании 15% – дивиденды, полученные иностранными юридическими лицами от российских компаний. Процентные ставки 15%, 9%, 0% могут применяться к процентным доходам, полученным от операций с определенными видами ценных бумаг, в зависимости от их выпуска и условий обращения; Прочие доходы Доходы, кроме дивидендов, процентов, роялти, выплачиваемых российским нерезидентам (в соответствии с положениями статьи 310 Налогового кодекса), и доходы, не связанные с деятельностью постоянного представительства, облагаются налогом у источника выплаты по следующим налоговым ставкам: 10% от дохода от использования, владения или аренды судов, самолетов и другого мобильного транспорта или контейнеров в связи с международной транспортной деятельностью 20% от всех других доходов

Авансовые платежи

Авансовые платежи производятся за каждый отчетный период, как правило, ежемесячно.Налогоплательщик также может выбрать ежемесячный отчет о налогооблагаемой прибыли и осуществление платежей на основе фактических результатов

Налоговая декларация Заполнение

Декларацияна конец отчетного периода должна быть представлена в налоговый орган не позднее 28 календарных дней с даты окончания соответствующего отчетного периода. Годовая налоговая декларация должна быть подана в налоговый орган не позднее 28 марта года, следующего за истекшим налоговым периодом

. ПредседательМенендес обсуждает отчет Intel, подтверждающий, что Россия снова попыталась подорвать U.С. Демократия в 2020 году поможет Дональду Трампу

17 марта 2021 г.ВАШИНГТОН – Председатель комитета Сената США по международным отношениям Боб Менендес (DN.J .) Сегодня прибыл в зал Сената, чтобы обсудить публикацию отчета Управления национальной разведки (ODNI), который подтвердил, что Российская Федерация выступал за переизбрание Дональда Трампа и стремился повлиять на исход выборов 2020 года, усилив нападки на Джо Байдена и его семью.

«Это не о вечеринке. Речь идет о прочности нашей демократии, и каждый в этом органе призван сыграть важную роль в отказе от иностранного вмешательства и восстановлении доверия к нашему избирательному процессу. Хотя содержание отчета не стало неожиданностью, его выводы, тем не менее, были захватывающими », – сказал председатель Менендес . «Наше разведывательное сообщество очень уверено в своей оценке того, что Владимир Путин был причастен к операции, в ходе которой Андрей Деркач и Константин Килимник успешно манипулировали ближайшим окружением президента Трампа, включая его личного поверенного Руди Джулиани.”

Призывая к дополнительным санкциям в ответ на отчет, Менендес добавил: «Мы должны смириться с тем фактом, что, хотя Россия агрессивно продвигает дезинформацию в нашей стране, самая пагубная машина лжи в Соединенных Штатах создается сам бывший президент. Знание фактов закладывает основу для действий. Я с нетерпением жду возможности обсудить с этой администрацией меры реагирования на выводы нашего разведывательного сообщества.В ответ на это вмешательство должны потребоваться санкции, администрация должна действовать быстро, чтобы ввести их ».

Ниже представлены комментарии сенаторов в том виде, в каком они были доставлены.

«Госпожа Президент, я выхожу сегодня в зал, чтобы обсудить вчерашний отчет разведывательного сообщества – публичный отчет – который подтвердил то, что мы все подозревали в прошлом году, – что Российская Федерация поддерживает переизбрание Дональда Трампа и пытается повлиять на результат путем усиления нападения на Джо Байдена и его семью.

И хотя масштабы вмешательства кажутся меньше, чем то, что мы видели в 2016 году, восприимчивость внутреннего окружения Трампа, похоже, была примерно такой же. Они были открыты для бизнеса.

Я здесь не для того, чтобы пересматривать выборы 2016 или 2020 года. Я здесь, чтобы выразить обеспокоенность по поводу того факта, что вот уже два избирательных цикла подряд кандидат от Республиканской партии на пост президента стремился нормализовать иностранное вмешательство в наши выборы.

И я хочу прояснить – это неправильно.Это враждебно. Это недемократично. И это должно прекратиться, если мы хотим, чтобы американский народ верил в легитимность и доверие к нашим выборам в будущем.

Это не о вечеринке. Речь идет о прочности нашей демократии, и каждый в этом органе призван сыграть важную роль в отказе от иностранного вмешательства и восстановлении доверия к нашему избирательному процессу.

Хотя содержание отчета не стало неожиданностью, его выводы, тем не менее, захватили дух.Наше разведывательное сообщество очень уверено – самая высокая оценка, которую они имеют по любому вопросу, – в своей оценке того, что Владимир Путин был причастен к операции, в ходе которой Андрей Деркач и Константин Килимник успешно манипулировали ближайшим окружением президента Трампа, включая его личного поверенного Руди Джулиани.

К счастью, американский народ имел больше здравого смысла, чем Джулиани, и отверг поддерживаемую Кремлем ложь о Джо Байдене и его семье. Это, однако, не умаляет того факта, что российское правительство предприняло эти усилия, и бывший президент приветствовал их.

Российское вмешательство, подробно описанное в этом отчете, произошло в то же самое время, когда администрация Трампа пыталась публично преуменьшить роль России.

Этот отчет был утвержден Конгрессом по уважительной причине. Американцы заслуживают того, чтобы точно знать, кто и как вмешивается в нашу демократию.

Как я уже сказал, у каждого есть своя роль, в том числе и у американского народа. Мы должны побуждать американцев практиковать лучшую кибербезопасность, тщательно изучать информацию, которую они видят в Интернете, внимательно изучать сообщения в социальных сетях, прежде чем делиться ими, – это должно стать новыми отличительными чертами патриотичных, активных и информированных граждан.

И наши компании, работающие в социальных сетях, должны лучше сдерживать распространение иностранной дезинформации на своих платформах.

От этой бдительности зависит здоровье нашей демократии.

Кремль будет продолжать атаковать наши выборы и стремиться сеять между нами разногласия. Мы обязаны противостоять этому вмешательству и не облегчать их работу.

Мы живем в среде СМИ, где Дональд Трамп и его союзники-республиканцы по сей день продолжают продвигать безумные теории заговора о том, что выборы были украдены.

Отчет разведки подтверждает, что это неправда.

Некоторые республиканские чиновники продвигали дикие теории заговора о том, что Китай поддерживает демократические кампании.

Отчет разведки подтверждает, что это неправда.

Бывший президент Трамп и его союзники до сих пор утверждают, что Венесуэла манипулировала машинами для голосования.

Сопутствующий отчет Министерства юстиции и внутренней безопасности подтвердил, что это неправда.

Мы должны смириться с тем фактом, что, хотя Россия агрессивно продвигает дезинформацию в нашей стране, самый пагубный двигатель лжи в Соединенных Штатах создается самим бывшим президентом.

Знание фактов закладывает основу для действий. Я с нетерпением жду возможности обсудить с этой администрацией меры реагирования на выводы нашего разведывательного сообщества. В ответ на это вмешательство должны потребоваться санкции, администрация должна быстро их ввести.

Я приветствую подход, принятый до сих пор администрацией Байдена, поскольку она разрабатывает политику в отношении России, которая призывает к агрессии Кремля, когда она происходит, и принимает решительные меры в ответ.

Санкции, введенные в ответ на попытку убийства Навального, демонстрируют, что такое безрассудное и опасное поведение недопустимо, и наши усилия по привлечению Кремля к ответственности будут включать тесную координацию с нашими европейскими союзниками.

Объявленный 2 марта пакет санкций показывает, насколько администрация Байдена настроена противостоять агрессии Кремля. Такая строгость при разработке пакетов санкций – долгожданное напоминание о том, как должно работать правительство.

Санкции против Навального были хорошим первым шагом, и я с нетерпением жду скорых результатов обзора политики администрации в отношении России. На мой взгляд, нам нужна стратегия, которая достигнет четырех основных целей:

Один. Ограничение возможности Кремля вмешиваться в нашу демократию, а также в демократию наших союзников и партнеров.Это включает в себя всеобъемлющий план противодействия пропаганде и коррупции, создаваемой Россией во всем мире.

Два. Заступаемся за наших друзей на Украине, которые буквально на передовой борются с агрессией Кремля.

Им нужна наша дипломатическая поддержка в Европе. Им нужна наша помощь в области безопасности, чтобы защитить себя. Им нужна наша поддержка для реформирования демократических институтов. Я надеюсь, что президент Байден скоро поговорит с президентом Зеленским, чтобы передать эти важные послания.

В-третьих, мы обязаны взаимодействовать с российским правительством, когда это отвечает интересам нашей национальной безопасности. Я поддержал продление соглашения о новом старте и настоятельно призываю администрацию продолжать продвигать политику контроля над вооружениями, которая способствует стабильности и нашей национальной безопасности.

И, наконец, наша политика в отношении России должна протянуть руку русскому народу, многие из которых мужественно выступили тысячами против Путина и его правительства. Их борьба за демократию – это их борьба, а не наша, но мы должны ясно дать понять, что наши разногласия не с ними, а с Владимиром Путиным и его коррумпированным автократическим режимом.

Защита наших выборов – это не только жесткие кибер-меры, защита урны для голосования и продвижение передовых методов в социальных сетях.

Речь идет о внешней политике, которая четко отражает наши ценности и интересы, не оставляет места для споров по поводу открытости любого американского президента для иностранного вмешательства.

Речь идет о внешней политике, которая признает, что усилия Кремля по ослаблению демократии на Украине или в других европейских странах в конечном итоге угрожают демократии здесь, в Соединенных Штатах.

Речь идет о внешней политике, которая работает с союзниками и партнерами, а не о политике, которая порочит их на каждом шагу.