Дата документа в платежном поручении 2019: Поле 109 платежного поручения \ Акты, образцы, формы, договоры \ Консультант Плюс

Правила проставления даты документа в платежном поручении (поле 109)

Сегодня рассмотрим тему: “правила проставления даты документа в платежном поручении (поле 109)” и разберем основываясь на примерах. Все вопросы вы можете задать в комментариях к статье.

Заполняем поле 109 в платежном поручении в 2019 году

Поле 109 «Дата документа» заполняется при формировании платежных поручений для перечисления налогов в бюджеты всех уровней. При этом нужно руководствоваться Правилами указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденными приказом Минфина России от 12.11.2013 № 107н.

Нет видео.

| Видео (кликните для воспроизведения). |

В поле 109 «Дата документа» указывается дата основания платежа. Рассматриваемое поле состоит из 10 знаков:

- первые 2 знака означают календарный день и принимают значение от 01 до 31 в соответствии с количеством дней в месяце;

- 3-й и 6-й знаки являются разделительными и заполняются символом «.

- 4-й и 5-й знак обозначают месяц и принимают значение от 01 до 12 в соответствии с количеством месяцев в году;

- с 7-го по 10-й знаки обозначают год.

Важно сразу заметить, что поле 109 «Дата документа» взаимосвязано с полем 106 «Основание платежа». Его значения напрямую зависят от значений этого поля.

Для платежей текущего периода, когда в поле 106 «Основание платежа» указывается показатель ТП, а налог уплачивается в соответствии с деклараций, в поле 109 «Дата документа» проставляется дата подписания декларации, представленной в налоговый орган. При добровольном погашении кредиторской задолженности по налогам, при условии ее самостоятельного обнаружения, в поле 109 указывается 0 (значение поля 106 — ЗД).

В исключительных случаях, установленных законодательством, в поле 109 «Дата документа» проставляется конкретная дата. Это происходит, когда поле 106 «Основание платежа» имеет значение:- ТР — дата требования налогового органа;

- РС — дата документа, в котором принято решение о рассрочке;

- ОТ — дата документа, соответствующего решению об отсрочке;

- РТ — дата документа, в котором принято решение о реструктуризации;

- ПБ — дата решения арбитражного суда о начале процедуры банкротства;

- ПР — дата документа о приостановлении взыскания;

- АП — дата решения о привлечении либо отказе в привлечении к ответственности за совершение налогового правонарушения;

- АР — дата исполнительного документа;

- ИН — дата, соответствующая решению о предоставлении инвестиционного налогового кредита;

- ТЛ — дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

В случае, когда организация уплачивает авансовый платеж по налогу либо затрудняется с выбором значения для поля 109, допускается указание значения 0. Это подтвердили чиновники в письме Минфина России от 25.02.2014 № 02-08-12/7820.

Разберем несколько примеров заполнения поля 109 «Дата документа».

Организация уплачивает текущий платеж по налогу на прибыль. Дата подписания декларации, представленной в налоговый орган, — 28.03.2019. Тогда поле 106 «Основание платежа» имеет значение ТП, следовательно, в поле 109 будет указано: 28.03.2019.

Нет видео.| Видео (кликните для воспроизведения). |

Организация самостоятельно выявила недоплату по налогу на имущество за 2018 год и перечисляет его. При этом поле 106 должно иметь значение ЗД, а поле 109 — 0.

КБК по налогу на имущество ищите здесь.

Организация уплачивает налог по требованию налогового органа от 22. 02.2019. В поле 106 указано значение ТР, а в поле 109 — дата выставленного требования: 22.02.2019.

02.2019. В поле 106 указано значение ТР, а в поле 109 — дата выставленного требования: 22.02.2019.

О порядке выставления налоговиками требования можно узнать из подборки материалов этой рубрики.

Организация уплачивает авансовый платеж по земельному налогу. В поле 106 «Основание платежа» нет никаких значений, в поле 109 будет указан 0.

О том, как правильно заполнить платежное поручение на уплату земельного налога, см. в статье «Платежное поручение на уплату земельного налога (образец)».

Поле 109 «Дата документа» не несет в себе ключевую информацию о совершаемом платеже и не приводит к неперечислению налога в бюджет, а также начислению пеней. Однако правила заполнения данного поля закреплены законодательно, поэтому каждому бухгалтеру необходимо ознакомиться с ними, прежде чем приступать к формированию платежных поручений.

О том, какие поля платежного поручения не обязательны к заполнению, см. в статье «Вопрос о 110-м поле платежки решен окончательно».

в статье «Вопрос о 110-м поле платежки решен окончательно».

Правила проставления даты документа в платежном поручении (поле 109)

Есть мнение, что в России посредством поручений на уплату происходит больше всего перечислений денежных средств, минуя соприкосновение с наличностью. Хотя на практике можно пользоваться различными способами перечисления финансов. Например, через Интернет и на смартфоне, если знать порядок отправки средств из одной платежной системы в другую не выходя из дома или офиса и не держа наличные на руках. На первый взгляд, платежное поручение не кажется самым удобным методом отправки денег получателю. Хотя его довольно долгое время применяют предприятия в своих финансовых отношениях с государством. При этом данный документ имеет высокую степень формализованности: многие поля бланка платёжки имеют ряд нюансов при указании в них соответствующих сведений. К примеру, дата документа (поле 109) в платежном поручении 2018 года. Расскажем об этом реквизите подробнее.

Согласно нормам гражданского законодательства Российской Федерации, платежные поручения отнесены к главному способу проведения безналичных расчетов. Однако методика и порядок формирования платежки подробно не прописаны.

Центробанк РФ разработал нормативный алгоритм, согласно которому данный формуляр заполняют. В нём же указано, как должен выглядеть бланк платежного поручения. Стоит только обратиться к Положению от 19 июня 2012 года номер 383-П.

Вообще в этом Положении описаны правила безналичного перевода денежных средств разными способами:

- в электронных деньгах;

- на основании требования получателя;

- с использованием чеков;

- инкассовым поручением;

- расчет по аккредитиву;

- расчет платежным поручением.

Также в Положении № 383-П описано много нюансов соблюдения правил отправки платежей. В этом нормативном документе акцент сделан именно на последний пункт – платежные поручения.

Отметить один важный аспект: бланк платёжки, применяемый на территории РФ, должен выглядеть именно так, как он показан в нормативном Положении, изданном Центробанком. Его самостоятельная корректировка или использование иной формы недопустимы.

Его самостоятельная корректировка или использование иной формы недопустимы.

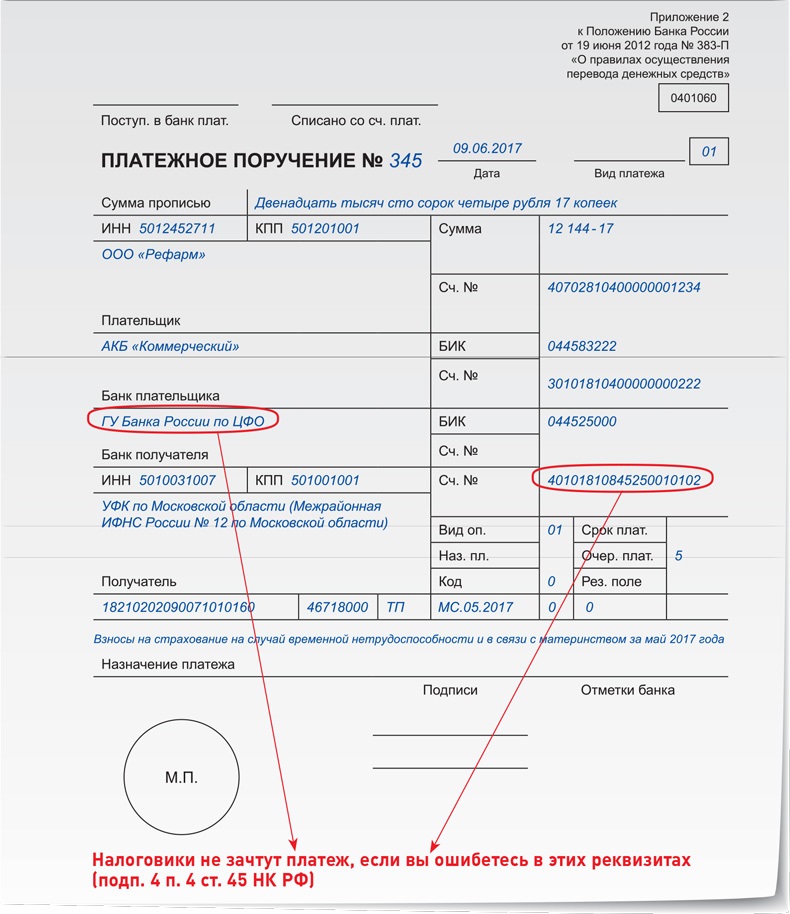

Один из главных реквизитов при заполнении платежного поручения – поле 109. По условиям 2018 года его следует заполнять в случаях отправлений денежных средств в бюджетную систему. Об этом требовании сказано в пункте 4 Приложения № 1 к Положению № 383-П.

Дата документа (поле 109) в платежном поручении в 2017 году

Платежка является самым распространенным способом безналичных расчетов на территории Российской Федерации. Несмотря на высокую формализованность данного документа, а также на длительный период его использования в хозяйственной деятельности предприятий, существуют некоторые особенности формирования отдельных разделов формуляра. Например, поле 109 в платежном поручении подлежит заполнению только в строго определенных случаях, описанных ниже.

Отечественные нормы гражданского законодательства относят платежные поручения к основному виду безналичных расчетов, но при этом не предусматривают порядка и способа формирования указанного документа.

Алгоритм заполнения формуляра и его бланк разработаны и утверждены Центральным Банком Российской Федерации в Положении от 19.06.2012 N 383-П .

Важно подчеркнуть, что форма бланка, приведенная в нормативном документе ЦБ РФ, является единственно допустимой на территории России, т. е. не допускается возможность замены официального бланка произвольным формуляром.

Одним из реквизитов является поле 109 платежного поручения. В 2017 году оно заполняется при осуществлении перечислений в пользу бюджетной системы Российской Федерации. Данное правило прямо следует из содержания п. 4 Приложения № 1 к Положению от 19.06.2012 N 383-П.

Основания и случаи оформления некоторых разделов платежного поручения разрабатываются Министерством финансов Российской Федерации. Данное предписание отражено Центральным банком России в Положении от 19.06.2012 N 383-П .

Реализуя свои полномочия, Минфин РФ издал Приказ от 12.11.2013 N 107н, которым среди прочего утвердил Правила указания информации, служащей для идентификации платежа.

В соответствии с п. 10 Правил поле 109 предназначено для отображения даты документа в платежном поручении в 2017 году.

Данный реквизит состоит из десяти знакомест, из которых:

- первые два показателя содержат календарный день;

- следующее место предназначено для проставления точки;

- месяц указывается в 4 и 5 поле;

- затем проставляется разделитель в виде «.»;

- последние разделы служат для отражения года.

Важно помнить, что поле 109 служит не для отражения даты платежа в платежном поручении, а для указания момента создания документа, служащего основанием для перечислений в пользу бюджетной системы Российской Федерации.

При заполнении платежки для уплаты налогов в текущем году в указанном поле следует отражать дату подписания соответствующей декларации.

Также надо учесть, что Министерство финансов Российской Федерации в своем Приказе от 12.11.2013 N 107н допустило проставление в поле 109 значения, равного нулю, но только при условии добровольной уплаты соответствующих сумм, не дожидаясь получения требования. В иных случаях в описанном разделе необходимо указывать дату документа, содержащего обязанность предприятия по уплате сумм налогов или сборов.

В иных случаях в описанном разделе необходимо указывать дату документа, содержащего обязанность предприятия по уплате сумм налогов или сборов.

Если же платеж совершает физическое лицо, которое направило соответствующую декларацию посредством почтовой связи, то в поле 109 платежного поручения следует указывать дату отправления. В случае сдачи расчета в инспекцию лично в соответствующем разделе надо указывать дату его подачи в налоговый орган.

В заключение надо отметить, что если основание платежа имеет значение, то в разделе 109 платежки необходимо отражать один из показателей, приведенных Министерством финансов Российской Федерации в п. 10 соответствующих Правил.

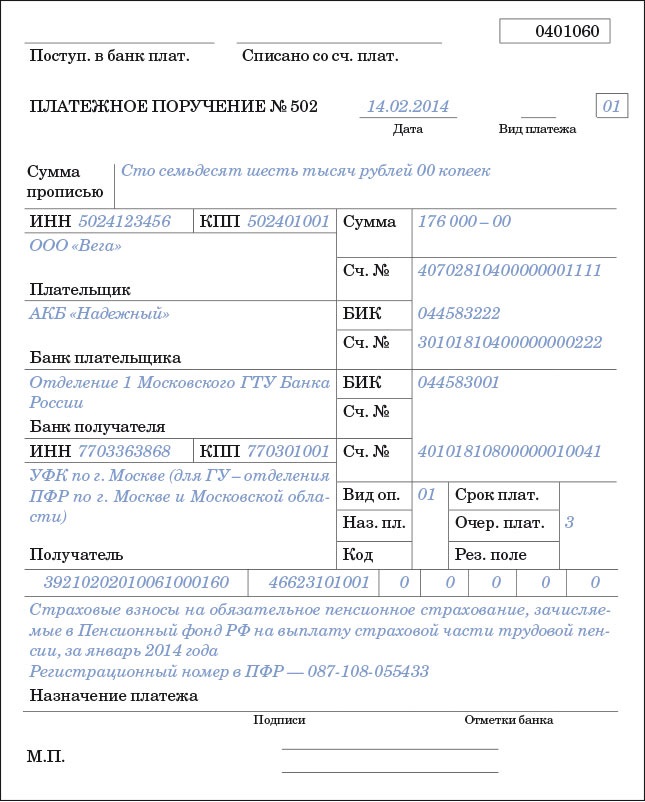

Специальное поле 109 в платежном поручении 2018 года заполняется при уплате сумм в бюджет РФ, в остальных случаях остается пустым. Как именно отражать информацию по этому реквизиту? Какое значение проставить, если определить точную дату невозможно? Подробнее о том, как вносится дата документа в платежном поручении 2018 года – далее.

Бланки платежных документов, включая поручение, утверждены в Положении Банка РФ № 383-П от 19.06.2012 г. (в ред. от 05.07.2017). Этот же нормативный акт регулирует порядок заполнения форм. В соответствии с п. 4 Приложения 1 в перечень обязательных реквизитов входит поле 109, которое подлежит заполнению при перечислении средств в адрес бюджетной системы России.

Порядок внесения данных приведен в Приказе Минфина № 107н от 12.11.2013 г. (в ред. от 05.04.2017). Согласно п. 10 Приложения 2, регулирующего правила идентификации информации при переводе средств по уплате налогов, взносов и иных сборов в бюджет РФ, в поле 109 указывается дата документа, на основании которого совершается платеж. Реквизит заполняется в цифровом виде и состоит из 10 знакомест.

Как заполняется поле 109 в платежном поручении в 2018 году

Формат поля 109 предполагает внесение 10 знаков, из которых 8 – это цифры, а еще 2 – знаки препинания. Первая группа цифр (1 и 2 места) обозначают дату по календарю, вторая группа (4 и 5 места) – месяц, третья группа (с 7 по 10 места) – год. При этом значения могут приниматься с 01 по 31/12 для даты/месяца. Соответственно, 3 и 6 разделительные места – это точки.

При этом значения могут приниматься с 01 по 31/12 для даты/месяца. Соответственно, 3 и 6 разделительные места – это точки.

Какую именно дату вносить в 109 поле? Ответ дан в п. 10 Приказа № 107н. Значение показателя различается в зависимости от вида бюджетного платежа, а также от периода, за который он перечисляется.

Заполнение даты выполняется по следующим правилам:

- При перечислении платежей текущего периода – года (проставляется значение «ТП» в поле 106) – приводится дата подписания налогоплательщиком расчета или декларации, сданной в налоговые органы. В случае перечисления платежей до того, как будет подготовлена, подписана и сдана соответствующая отчетность, в поле 109 следует указывать «0».

- При добровольном перечислении долгов за прошедшие налоговые или отчетные периоды (заполняется как «ЗД» в поле 106) – приводится значение «0».

- При перечислении платежей на основании требований ИФНС (указывается «ТР» в поле 106) – приводится значение даты требования налоговиков.

- При перечислении реструктуризированных, отсроченных долгов; обязательств, возникающих в ходе банкротства компании; при уплате сумм по итогам проверок или по инвестиционным кредитам; а также согласно исполнительным документам – поле 109 подлежит заполнению только при наличии документального основания для платежа (налогового требования, решения об отсрочке/рассрочке платежа, решения арбитражного суда и т.п.).

Предположим, предприятие перечисляет в бюджет следующие платежи:

- взносы по «травматизму» и страховые взносы за декабрь перечисляются 15.01.18 г., при этом расчет 4-ФСС и «Расчет по страховым взносам» на момент платежа еще не подготовлены и не сданы;

- дата платежа в платежном поручении по НДС за 4 кв. 2017 г. – 25.01.18 г., декларация по НДС подписана 24.01.18 г.;

- дополнительно перечисляется выявленная самостоятельно недоимка по налогу на прибыль за 3 кв. 2017 г.,

- также уплачивается по требованию ИФНС от 15.01.18 г. налог на имущество.

Поле 109 в соответствующих платежках следует заполнить так:

- в платежках по травматизму и по страховым взносам – «0», поскольку документ-основание пока отсутствует;

- по НДС указывается дата подписания декларации «24.01.2018»;

- недоимка по «прибыли» уплачивается добровольно, значит, нужно указать «0»;

- по налогу на имущество есть требование ИФНС – вносится его дата «15.01.2018».

Для совершения перевода денежных средств с расчетного счета безналичным путем, необходимо составить документ с правильными реквизитами. Этот документ называется платежным поручением или платежка.

При формировании платежного поручения в пользу бюджета, тогда в нем еще дополнительно заполняется ведомственная информация, с помощью которой перевод перенаправляется по указанному направлению.

Платежное поручение – это документ, который имеет установленную форму, с помощью которого владелец банковского счета разрешает банку провести расходную операция со своего расчетного счета по указанным реквизитам. Платежное поручение составляется отправителем самостоятельно или попросить составить сотрудника банка, в котором обслуживается клиент. Оно может быть составлено в двух видах:

Платежное поручение составляется отправителем самостоятельно или попросить составить сотрудника банка, в котором обслуживается клиент. Оно может быть составлено в двух видах:

- На бумаге в формате А4 – заполняется на компьютере в специальной программе, в документе Word или pdf-формате;

- В электронном виде (только в специальной программе, не выводя на бумагу).

Какие операции оформляются с помощью платежного поручения?

С помощью платежного поручения можно осуществить разные операции, а именно:

- Отправить денежные средства контрагентам за товар или услугу;

- Отправка средств в бюджетные и вне бюджетные фонды разного уровня;

- Отправлять денежные средства на погашение кредита, пополнять депозитные счета и т.д.;

- Совершение регулярных платежей, например, оплата коммунальных платежей, интернета, мобильной связи и т.д.

Платежное поручение заполняется отправителем самостоятельно. Платежное поручение имеет утвержденную законодательством форму, которую необходимо соблюдать и бланк считается бланком строгой отчетности. Добавлять или убирать какие либо строки строго запрещено.

Добавлять или убирать какие либо строки строго запрещено.

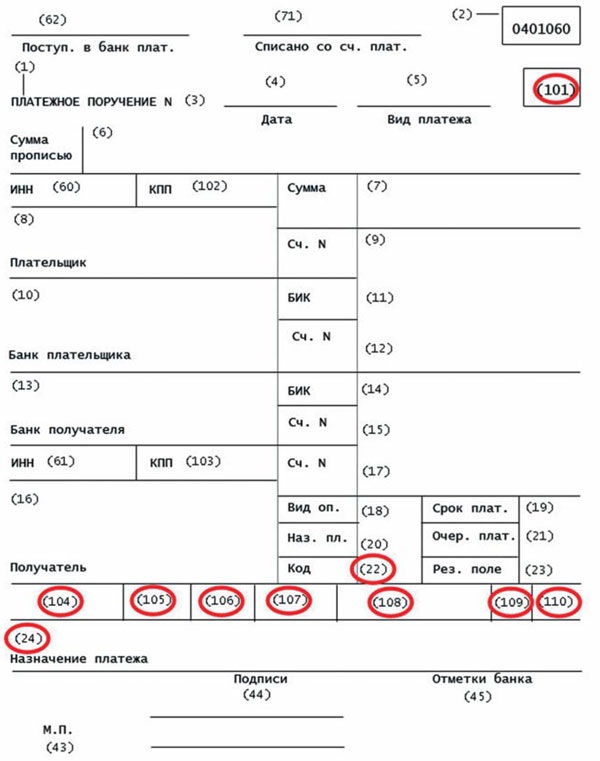

Подробно рассмотри каждое поле платежного поручения в виде таблицы:

поручения, которую устанавливает Центробанк России.

При отправке платежей в пользу бюджета, необходимо указывать обязательно ведомственную информацию, а именно:

01 – юридическое лицо, которое платит само за себя;

02 – налогоплательщик выступает в качестве налогового агента;

09 – налогоплательщик индивидуальный предприниматель;

12 –глава крестьянского хозяйства

13 –физическим лицом

Когда необходимо заполнять поле 109 в платежном поручении

Поле 109 в платежном поручении заполняется только тогда, когда отправляются денежные средства в пользу уплаты налогов в бюджетную систему всех уровней. При заполнении данного поля в платежном поручении необходимо руководствоваться правилами по указанию информации в платежном поручении при отправке в Бюджетную Систему РФ, которые утверждены приказом Минфина России от 12. 11.2013 №107н.

11.2013 №107н.

Как правильно заполнить поле 109 платежного поручения

Поле 109 состоит из 10 знаков, где 8 знаков это цифры и 2 знака препинания. Первые две цифры это дата по календарю, вторые две цифры – это месяц по календарю, третьи две – календарный год.

Какую именно дату необходимо поставить в 109 поле зависит от вида бюджетного платежа, и за какой период перечисляются денежные средства, и данное поле напрямую связано в поле 106.

Заполнение даты в поле 109 выполняется по следующим правилам:

- Если в поле 106 «ТП», значит, в поле 109 проставляется «0»;

- Если в поле 106 указано «ЗД», тогда в поле 109 проставляется «0»;

- Если в поле 106 указано «ТР», тогда в поле 109 проставляется дата требования, выписанное налоговиками;

- Если в поле 106 указано «РС», тогда в поле 109 проставляется дата, когда налоговики приняли решение о предоставляемой рассрочке;

- Если в поле 106 указано «ПБ», тогда в поле 109 проставляется дата решения арбитража начать процесс банкротства;

- И т.д.

Вопрос №1 Что такое платежное поручение и зачем она составляется?

Ответ: Платежное поручение – это документ, который имеет установленную форму, с помощью которого владелец банковского счета разрешает банку провести расходную операция со своего расчетного счета по указанным реквизитам.

Вопрос №2 С помощью платежного поручения какие можно совершить платежи?

Ответ: С помощью платежного поручения можно перевести денежные средства с расчетного счета за оплату товара или услуг, в бюджетные и вне бюджетные фонды разного уровня, погасить кредит, пополнит вклад, оплатить коммунальные услуги и т.д.

Вопрос№3 При формировании платежного поручения для оплаты налога в бюджетную систему РФ, в поле 109 какую дату необходимо заполнить?

Ответ: При формировании платежного поручения на уплату налога, который уплачивается в соответствии с декларацией, которая еще не сдана и в поле 106 указывается значение «ТП», тогда в поле 109 указывается «0»

Вопрос №4 Если налоговая инспекция прислала требование по уплате какого налога, какую дату в поле 109 платежного поручения необходимо поставить?

Ответ: При формировании платежного поручения на уплату по требованию налоговой в поле 109 будет проставляться дата выписанного требования.

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Из других регионов РФ звоните: 8 (800) 550-34-98

Для того, чтобы банк перевел деньги с расчетного счета, ему нужно письменное распоряжение от владельца этого счета. И не просто распоряжение о переводе в свободной форме, а документ ー платежное поручение.

Платежное поручение должно быть заполнено на бланке с учетом всех правил, которые установлены нормативными документами. Иначе, платеж не состоится. И это не каприз банковских работников, а требование законодательства. А именно пунктов 4, 5 ст. 8 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе».

Из статьи вы узнаете о том, как заполнить поля платежного поручения: для оплаты товаров (работ, услуг), для уплаты налогов (акцизов, сборов), штрафов и пени.

1. Бланк и структура платежного поручения

2. Как заполнить поля платежного поручения, общие для всех платежей

3. Образец платежного поручения при оплате по договору

4. Как заполнить поля налогового платежного поручения

5. Поле 101 «Статус плательщика»

6. Поле 104 «КБК (код бюджетной классификации)»

7. Поле 105 «ОКТМО»

8. Поле 106 «Основание платежа»

9. Поле 107 «Налоговый период»

10. Поле 108 «Номер основания платежа»

11. Поле 109 «Дата основания платежа»

12. Поле 22 «Код»

13. Поле 24 «Назначение платежа»

14. Формирование платежных поручений в 1С: Бухгалтерия 8 ред. 3.0

Основные нормативные документы, которые устанавливают правила заполнения платежного поручения

- Положение Банка России от 19.06.2012 N 383-П

- Положение ЦБ РФ «О платежной системе Банка России» от 29.06.2012 № 384-П

- Приказ Минфина России от 12.11.2013 N 107н

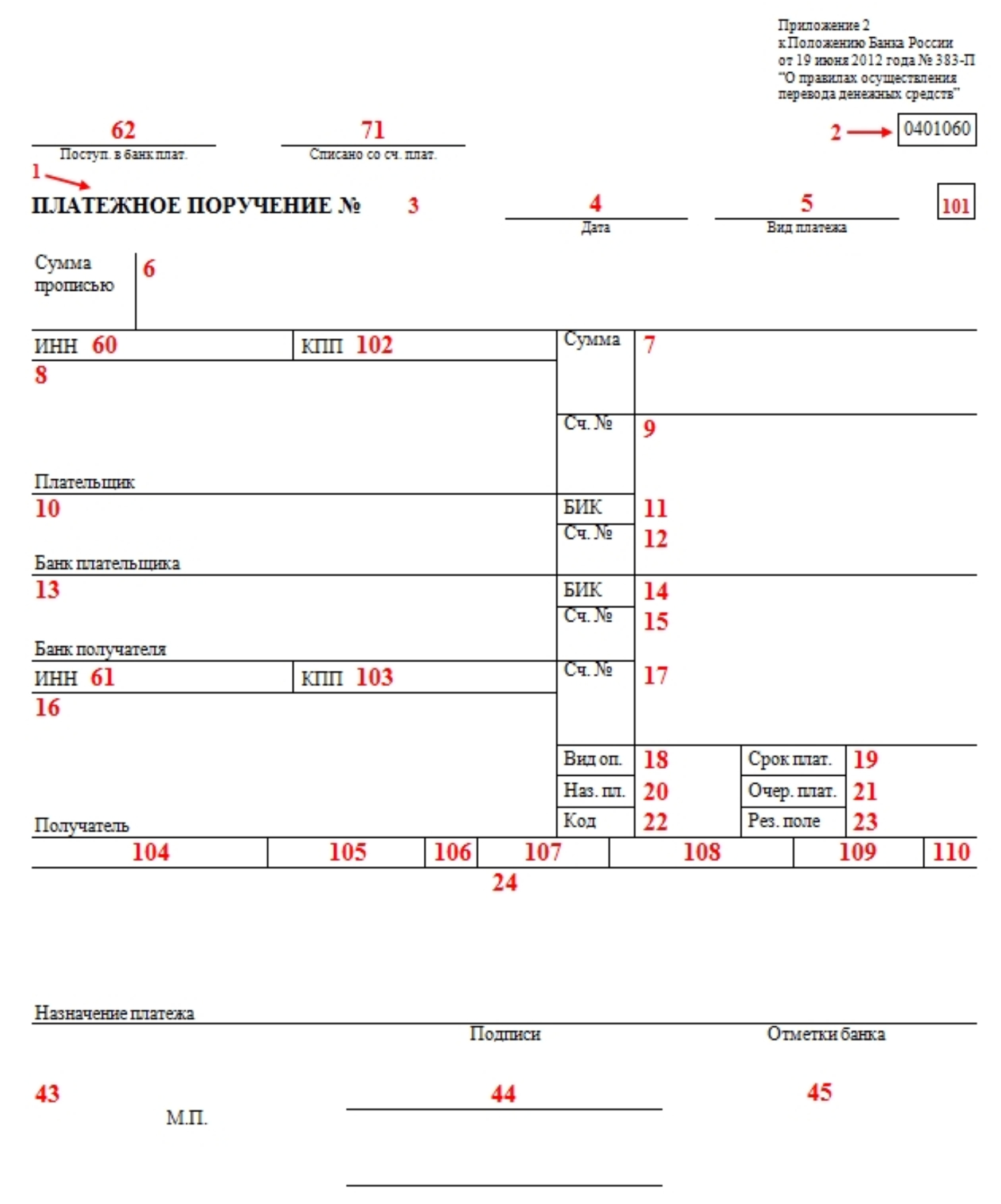

Бланк платежного поручения определен Положением № 383-П (приложение № 2). Именно его, и только его, нужно использовать для заполнения и последующей передачи в банк.

В бланк нельзя вносить изменения, добавлять и убирать поля. В приложении 3 Положения № 383-П все поля пронумерованы для удобства понимания требований заполнения документа. Это структура платежного поручения.

С точки зрения использования реквизитов платежного поручения, все платежи можно разделить на две группы:

- платежи за купленные товары, материалы, работы, услуги. В этом случае при оформлении платежного поручения используются поля 1 一 44, 60, 61, 102, 103.

- уплата налогов, сборов, акцизов и других платежей в бюджет. В этом случае, кроме полей, которые перечислены в пункте 1) нужно заполнить поля 101-109.

2. Как заполнить поля платежного поручения, общие для всех платежей

В таблице приведены основные требования нормативных актов к оформлению полей документа, которые должны быть заполнены и при оплате контрагентам, и при уплате налогов, сборов и акцизов в бюджет.

После таблицы расположен образец платежного поручения при оплате по договору.

Поле 104, 105, 110 в платежном поручении 2019 года — образец заполнения

Безналичный перевод подразумевает несколько способов совершения перечислений – удаленно или при личном посещении банка. Самое распространенное из них — оформление формы стандартной платежки с указанием назначения платежа. Не смотря на актуальность метода, у многих предпринимателей возникает недопонимание относительно того, как заполняется поле 110 в платежном поручении с 2019 года. Ведь изменения, касающиеся особенностей предоставления сведений, вступившие в силу с 2017 года, не добавили ясности в этот вопрос.

Для банка получателя код графы 110 будет означать назначение и вид платежа. Он применяется для расшифровки банковских операций по безналичным переводам обязательных страховых и налоговых взносов в бюджет. Подчиняясь новым правилам, каждое ФЛ, ЮЛ или ИП должны оставлять ячейку поля 110 в платежке пустой. На основании положения ЦБ РФ – проставлять «0». Двоякое объяснение не добавляет понимания, как действовать при оплате налогов и заполнении финансового поручения. Где найти нужную строку и как ее заполнять, читайте далее.

Уплата налогов и страховых взносов в бюджетную систему РФ путем безналичной операции обязывает налоговых агентов заполнять платежные поручения. В них указываются обязательные реквизиты – тип и вид платежа. По распоряжению Банка России, в соответствии с приказом Минфина России, для этих целей отводится отдельная графа.

На представленном ниже примере видно, что поле 110 в платежке находится в правом нижнем углу.

Общепринятый вид платежного поручения, используемый при перечислении налоговых платежей, разработан на основе положения Центробанка РФ от 19.06.2012 года № 383-П. В документе была подробно расписана специфика внесения сведений в его графы, в том числе и в строку 110. Поле заполнялось, только в случае перечисления денежных средств в бюджетные сферы. Предписания к внесению данных в графу «вид платежа» были следующими:

- «ПЕ» — при перечислении просрочки и пеней по обязательным платежам;

- «ПЦ» — при переводе процентного вознаграждения;

- «0» — налоговые платежи, исходящие от ФНС.

Предписания к оформлению граф платежного поручения изменяются часто. Поэтому нужно следить за выпуском обновленных инструкций. Часто бывает, что законодательные акты, выпущенные разными ведомствами, противоречат друг другу. Приказом Минфина от 30 октября 2014 года № 126н была отменена необходимость заполнять строку 110 платежного поручения. На основании этого документа, она должна оставаться пустой. Сведения о типе платежа рекомендовалось перенести в поле 109.

Ответом на это стало письмо ЦБ РФ от 30 декабря 2014 года № 234-Т, которое поясняло, что в графе 110 нужно проставлять цифру «0». Спустя год, 6 ноября 2015, указом № 3844-У упомянутого выше государственного учреждения, это решение было отменено. Создается ощущение, что все пришло в норму. Разногласия в вопросе о формировании строк платежного поручения были устранены.

В июле 2017 года выходит новое постановление ЦБ РФ № 4449-У, которое вносит корректировки в предшествующее положение о совершении безналичных переводов и формирование поручений. Изменения вступили в силу с 8 августа 2017 года. Они были обоснованы перестройкой общей платежной системы РФ и переходом страны на собственную независимую систему расчетов МИР.

Сейчас обязательными для заполнения графами платежного поручения являются ячейки с 101 по 109, 110 — пустое. Данные о назначении платежа государственные учреждения получают на основании КБК, для внесения которого отведена строка 104. Ошибочный код в этом разделе платежки не позволит провести платеж правильно. Денежные средства могут просто зависнуть в системе банка. Образец заполнения поля 110 в платежном поручении с 2019 года ничем не будет отличаться. Последние нововведения, касающиеся заполнения строки 110, датированы августом 2017 года.

Заполнение реквизита 110 в платежном поручении зависит от типа выплат, перевод которых оформляется таким финансовым документом. Вносить информацию в поле 104 совместно с ячейкой 110 платежного поручения необходимо когда:

- Выплачивается заработная плата и вознаграждение сотрудникам предприятий, находящихся на балансе государства.

- Осуществляется перевод денежного довольствия служащим госучреждений.

- Льготники получают пенсии, пособия или компенсации от ПФР.

- Происходит выплата стипендий молодым перспективным специалистам.

- Оформляются документы по оплате пожизненного содержания судьям.

Для всех остальных платежей, включающих переводы ЮЛ и ИП по безналу и уплату обязательных взносов в бюджет, методика внесения сведений в графу 110 не меняется. Поле должно оставаться пустым, без прочерков и цифр.

Код «1» в поле 110 при осуществлении безналичных переводов из бюджетных структур означает, что зачисление денег может произойти только на счета, к которым прикреплена дебетовая карта МИР. В случае отсутствия у клиента банка такого платежного средства, его действия должны быть следующими:

- После поступления денег в банк, они будут задержаны на счетах компании до выяснения обстоятельств перевода.

- На следующий день получателю будет направлено уведомление с требованием посетить в течение 10 рабочих дней отделение банка для получения суммы перевода наличными деньгами по паспорту.

- В случае, если у клиента есть другой счет, по которому возможно проведение денежных операций с использованием карты МИР, информацию по его реквизитам нужно сообщить банковскому сотруднику.

- По истечению десятидневного периода, если получатель, указанный в финансовом поручении, не посетил банк и не предоставил данные по новому счету, денежные средства будут переведены обратно отправителю.

Не только налоговые агенты путаются с методом заполнения поля 110, но и у банковских работников нет четких инструкций, какие платежки принимать. Некоторые сотрудники проводят платежи по документам, в поле 110 которых проставлен «0». Другие, ссылаясь на закон, требуют, чтобы поле оставалось пустым или в нем стоял пробел. А для кого-то разницы не существует.

Чтобы исполнение финансового поручения было осуществлено по всем правилам, а деньги вовремя поступили к получателю, следует подстраиваться под требования, предъявленные к платежным документам и полю 110, установленные обслуживающим предприятие банком.

На основании последних изменений, вступивших в силу с 2017 года, безналичные операции в электронном виде или на бумажных носителях между владельцами расчетных счетов будут осуществляться без заполнения поля 110. Оно остается пустым. Сведения о типе операции, отражаемые в нем ранее, будут заложены в код КБК. Внимательно отнеситесь к заполнению документов для осуществления перевода обязательных взносов в бюджет или налогов. Если реквизиты, указанные вами окажутся ошибочными, платеж может зависнуть в банковской системе до выяснения обстоятельств его внесения.

Заполнение поля 110 обязательно при осуществлении перечисления заработной платы или дополнительного вознаграждения, пожизненного содержания работникам бюджетной сферы. В этом случае в ячейках соответствующей графы должна быть проставлена цифра «1». Аналогично заполняется поле 110 и при зачислении денежных средств из бюджета в пользу физического лица, относящегося к льготной категории населения. К таким социальным выплатам относят стипендии, пособия и компенсации.

В 2017 года снова введены изменения в оформление и подготовку платежных документов для перечисления налогов и страховых взносов. Ниже приведены правила заполнения полей нового платежного поручения – платежки – для перечисления налогов НДФЛ, ЕНВД, УСН и страховых взносов в ФНС РФ и ФСС – соцстрах. А также применение ККТ в безналичных расчетах.

При уплате в бюджет налогов и страховых взносов используйте типовые бланки платежных поручений. Форма и поля платежного поручения, номера и наименования его полей приведены в приложении 3 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П .

Что за статью сметы нужно заполнить в платежке? Правила заполнения новых платежных поручений в 2019 году при перечислении налогов платежей в бюджет утверждены приказом Минфина России от 12 ноября 2013 г. № 107н . Эти правила распространяются на всех, кто перечисляет платежи в бюджетную систему РФ:

- плательщиков налогов, сборов и страховых взносов;

- налоговых агентов;

- плательщиков таможенных и других платежей в бюджет.

Изменили требование, при каких способах расчетов надо применять ККТ. В законе появилось понятие «безналичный порядок расчетов». До поправок закон о ккт требовал применять ККТ только при наличных расчетах и безналичной оплате с использованием электронных средств платежа (ЭСП). Определение ЭСП есть в Законе от 27.06.2011 № 161-ФЗ «О национальной платежной системе». Это, например:

ККТ применяют при приеме или выплате денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги…

ККТ применяют при приеме (получении) и выплате денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги…

С 3 июля 2018 года закон требует применять ККТ при любом способе безналичной оплаты. Например, при оплате по квитанции или платежным поручением через банк. Но дополнительно пробивать чеки нужно будет только с 1 июля 2019 года. Безналичные платежи, кроме электронных средств, освободили от ККТ до 1 июля 2019 года (п. 4 ст. 4 Закона от 03.07.2018 № 192-ФЗ).

Ответы на частые вопросы

Нужно ли сейчас применять ККТ при безналичных расчетах с физлицами?

Да, нужно. С 1 июля 2018 года необходимо применять ККТ, но только при расчетах с помощью электронных средств платежа. Например, при оплате через электронные кошельки и онлайн-банк. По новым способам безналичной оплаты действует отсрочка до 1 июля 2019 года. То есть при оплате квитанций и платежных поручений через операциониста в банке ККТ надо будет применять только с 1 июля 2019 года. Это следует из пункта 1 статьи 1.2, абзаца 21 статьи 1.1 Закона от 22.05.2003 № 54-ФЗ, пункта 4 статьи 4 Закона от 03.07.2018 № 192-ФЗ.

Требуется ли использовать ККТ при безналичных расчетах с организациями и ИП?

Нет, при безналичных расчетах с организациями и ИП применять ККТ не надо в принципе. Исключение – расчеты с предъявлением электронного средства платежа. Например, при расчетах с использованием карты. Если расчеты проходят через систему «Клиент-Банк», то ККТ не требуется. Это безналичная оплата без предъявления электронного средства платежа. Об этом сказано в пункте 9 статьи 2 Закона от 22.05.2003 № 54-ФЗ.

Эти изменения касаются всех организаций и предпринимателей.

С 1 июня 2018 г. меняют правила безналичных расчетов (Закон от 26.07.2017 № 212-ФЗ). Раньше банк мог попросить клиента уточнить платежку. Банк отклонял платеж, только если клиент не отвечал. Теперь, после того как банк принял платежное поручение, он должен:

- убедиться, что плательщик вправе распоряжаться деньгами;

- проверить, отвечает ли платежка установленным требованиям;

- выяснить, достаточно ли денег на счете для платежа;

- выполнить другие процедуры по банковским инструкциям.

По новым правилам банк не может просить клиента уточнить содержание платежки. Это значит, что банк с 1 июня 2018 г. формально вправе отказать из-за любой ошибки в платежке (п. 2 ст. 864 ГК). Ошибку можно будет исправить, только если есть внутренняя инструкция банка, которая позволяет запросить у клиента уточнение. За опоздание с оплатой из-за неточностей в платежке контрагентам придется заплатить неустойку или законные проценты, а ИФНС – пени.

Новые правила заполнения платежных поручений по НДФЛ с 1 августа 2016

Из-за новых сроков уплаты НДФЛ нужно заполнять не одну платежку по НДФЛ, а несколько. Например, по зарплате, отпускным и больничным. В письме от 12.07.2016 № ЗН-4-1/[email protected] ФНС напомнила, что с 2016 года действуют новые сроки уплаты НДФЛ. А именно, теперь установлены отдельные сроки уплаты для НДФЛ с зарплаты, отпускных и больничных.

Все надо делать так же, как и раньше. «При оформлении платежного поручения на перечисление в бюджет НДФЛ с дохода в виде заработной платы сотрудника в поле 107 платежного поручения необходимо указывать месяц и год, за который перечисляется налог. Например, при перечислении налога, удержанного с дохода в виде заработной платы за август, в реквизите 107 следует указать «МС.08.2016», а не конкретную дату !

Если же речь идет о перечислении отпускных и пособий, то в поле 107 нужно указать месяц, на который приходится день их выплаты.

Уплата налогов: по каждому сроку перечисления нужно составить отдельную платежку

Если компания в один день перечисляется НДФЛ с зарплаты и с отпускных, то и на зарплатный, и на отпускной НДФЛ нужно заполнить свое платежное поручение. Письмо ФНС от 12.07.2016 № ЗН-4-1/[email protected]

Как разъяснила ФНС, если законодательством предусмотрено более одного срока уплаты налога и при этом для каждого из сроков установлены конкретные даты перечисления платежа, налогоплательщик должен сформировать отдельную платежку по каждому из сроков. Ведь установленный законодательством срок перечисления налога следует указать в поле 107 платежного поручения.

Автор статьи: Филипп Соловьев

Здравствуйте! Я Филипп, уже более 12 лет занимаюсь юриспруденцией. Я считаю, что являюсь профессионалом в своей области и хочу подсказать всем посетителям сайта как решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны с целью донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте – всегда необходима консультация со специалистами.

✔ Обо мне ✉ Обратная связь Оцените статью: Оценка 4.1 проголосовавших: 15КОНСУЛЬТАЦИЯ ЮРИСТА

УЗНАЙТЕ, КАК РЕШИТЬ ИМЕННО ВАШУ ПРОБЛЕМУ — ПОЗВОНИТЕ ПРЯМО СЕЙЧАС

8 800 350 84 37

Новые возможности системы «Клиент-банк» для юридических лиц > Ростовская область

«Главная страница»

Находясь на главной странице, Вы можете просмотреть остатки по счетам, последние операции, статусы отправленных платежей и создать платежное поручение в «один клик».

Удобный просмотр

На одном экране показана основная информация об остатках на счете и операциях по счетам.

Быстрый доступ

Возможность в «один клик» создать пакет* с платежным поручением

Поиск платежных поручений

Вы можете искать платежные поручения по различным параметрам: назначению платежа, получателю, сумме, дате, статусу и номеру платежа, банку получателя и расчетному счету.

Удобство поиска

На основании найденного поручения Вы можете создать платеж или сохранить как шаблон.

Поиск поручений

Для поиска можно задать различные критерии:

- получатель

- ИНН

- назначение платежа

и т.д.

От бумажного архива к электронному

Теперь электронные выписки сопровождаются электронной подписью и являются юридически значимыми. У Вас нет необходимости хранить бумажные копии.

Электронные выписки

Титульный лист выписки с приложениями в формате платежных документов.

Отметка банка о проведении платежа

Теперь у Вас есть возможность печатать платежные поручения с отметкой банка о проведении платежа в день совершения операции после подтверждения банком.

Отметка банка о проведении платежа

Какую дату поставить в поле 109 платежного поручения?

Правила заполнения платежных поручений на уплату налогов регламентированы приказом Минфина России от 12.11.2013 № 107н. Казалось бы, все должно быть предельно ясно. Однако в процессе работы бухгалтеры зачастую встают перед выбором – как заполнить то или иное поле «платежки»

Напомним, что в настоящее время на нашем сайте проводится другой опрос – по поводу заполнения платежного поручения в части поля 101 «статус плательщика». Если вы еще не принимали в нем участие, голосовать можно по этой ссылке.

Однако вопросы вызывает и другое поле 109 «платежки» – «дата документа основания платежа», где должна указываться дата подписания декларации налогоплательщиком, которая на момент совершения платежа может быть еще не сдана.

В частности, таким вопросом задался один из читателей нашего форума. В теме «графа 109 в пп какую дату ставить?»

Подскажите пожалуйста при перечислении авансового платежа в графе 109 за 1 кв.17г. что писать

-“0”;

-дату сдачи декларации 25.10.16г.;

-дату перечисления платежа 25.01.17г.?

– Аноним

На практике многие бухгалтеры заполняют это поле нулем. Однако не всегда банки пропускают такие поручения и бухгалтеру волей-неволей приходится указывать в этом поле конкретную дату. Какую именно?

Это мы попытаемся выяснить в ходе опроса, в котором приглашаем вас принять участие.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Поле платежного поручения | Как заполнить | |

Сведения о плательщике | ||

ИНН | Укажите ИНН плательщика платежей в бюджет (в т. ч. участника внешнеэкономической деятельности, налогового агента). Первый и второй знак одновременно не могут быть нулями. Поле можно не заполнять физлицам, если они указали СНИЛС в поле 108 или УИН в поле 22. Во всех остальных случаях обязательно укажите ИНН | |

КПП | Укажите КПП плательщика платежей в бюджет (в т. ч. участника внешнеэкономической деятельности, налогового агента). Плательщики – физические лица в данном поле указывают ноль («0»). Для организаций первый и второй знак одновременно не могут быть нулями | |

Плательщик | Организации (обособленные подразделение) указывают свое наименование организации | |

Индивидуальные предприниматели указывают фамилию, имя, отчество (при его наличии) и в скобках – «ИП», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

Нотариусы, занимающиеся частной практикой указывают фамилию, имя, отчество (при его наличии) и в скобках – «нотариус», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

Адвокаты, учредившие адвокатские кабинеты указывают фамилию, имя, отчество (при его наличии) и в скобках – «адвокат», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Главы крестьянских (фермерских) хозяйств указывают фамилию, имя, отчество (при его наличии) и в скобках – «КФХ», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

Сведения о плательщике (при уплате налогов ответственным участником консолидированной группы налогоплательщиков) | ||

ИНН | Укажите ИНН ответственного участника консолидированной группы налогоплательщиков. Первый и второй знак одновременно не могут быть нулями. Если платежное поручение составляет участник консолидированной группы, в поле указывается ИНН ответственного участника консолидированной группы, чья обязанность по уплате налога исполняется | |

КПП | Укажите КПП ответственного участника консолидированной группы налогоплательщиков. Первый и второй знак одновременно не могут быть нулями. Если платежное поручение составляет участник консолидированной группы, в поле указывается КПП ответственного участника консолидированной группы, чья обязанность по уплате налога исполняется | |

Плательщик | Укажите наименование ответственного участника консолидированной группы налогоплательщиков. Если платежное поручение составляет участник консолидированной группы, указывается наименование участника консолидированной группы налогоплательщиков и в скобках сокращенное наименование ответственного участника, чья обязанность по уплате налога исполняется | |

Статус плательщика | ||

Номер поля | Код поля | Значение кода поля |

101 | 01 | Налогоплательщик (плательщик сборов) – юридическое лицо |

02 | Налоговый агент | |

06 | Участник внешнеэкономической деятельности – юридическое лицо | |

08 | Организация (индивидуальный предприниматель), уплачивающая страховые взносы | |

09 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | |

10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой | |

11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет | |

12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства | |

13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) | |

14 | Налогоплательщик, производящий выплаты физическим лицам | |

16 | Участник внешнеэкономической деятельности – физическое лицо | |

17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель | |

18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей | |

19 | Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа | |

21 | Ответственный участник консолидированной группы налогоплательщиков | |

22 | Участник консолидированной группы налогоплательщиков | |

24 | Плательщик – физическое лицо, уплачивающее страховые взносы и иные платежи в бюджет | |

26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве | |

КБК | ||

104 |

| Код бюджетной классификации (20 цифр) |

ОКТМО | ||

105 |

| В платежном поручении организация должна указывать ОКТМО в соответствии с Общероссийским классификатором, утвержденным приказом Росстандарта от 14 июня 2013 г. № 159-СТ (8 или 11 цифр) |

Основание платежа | ||

106 | 0 | Страховые взносы |

ТП | Налоговые платежи текущего года | |

ЗД | Добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования налоговой инспекции об уплате налогов (сборов) | |

ТР | Погашение задолженности по требованию налоговой инспекции | |

РС | Погашение рассроченной задолженности | |

ОТ | Погашение отсроченной задолженности | |

РТ | Погашение реструктурируемой задолженности | |

ВУ | Погашение отсроченной задолженности в связи с введением внешнего управления | |

ПР | Погашение задолженности, приостановленной к взысканию | |

АП | Погашение задолженности по акту проверки | |

АР | Погашение задолженности по исполнительному документу | |

ИН | Погашение инвестиционного налогового кредита | |

ТЛ | Погашение учредителем (участником) организации-должника, собственником имущества должника-унитарного предприятия или третьим лицом задолженности в ходе банкротства | |

РК | Погашение должником задолженности, включенной в реестр требований кредиторов в ходе банкротства | |

ЗТ | Погашение при проведении указанных процедур текущей задолженности | |

Налоговый период и номер документа | ||

Значение поля 106 «Основание платежа» | Значение, которое должно быть указано в поле 107 «Показатель налогового периода» | Значение, которое должно быть указано в поле 108 «Номер документа» При заполнении поля знак «№» не проставляйте |

ТП, ЗД | 0 | |

ТР | Срок уплаты, установленный в требовании об уплате налогов (сборов). Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2015») | Номер требования об уплате налогов (сборов) |

РС | Дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2015») | Номер решения о рассрочке |

ОТ | Дата завершения отсрочки. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2015») | Номер решения об отсрочке |

РТ | Дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2015») | Номер решения о реструктуризации |

ПБ | Дата завершения процедуры, применяемой в деле о банкротстве. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2015») | Номер дела или материала, рассмотренного арбитражным судом |

ПР | Дата завершения приостановления взыскания. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2015») | Номер решения о приостановлении взыскания |

ИН | Дата уплаты части инвестиционного налогового кредита. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2015») | Номер решения о предоставлении инвестиционного налогового кредита |

ВУ | Дата завершения внешнего управления. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2015») | Номер дела или материала, рассмотренного арбитражным судом |

АП | 0 | Номер акта проверки |

АР | 0 | Номер исполнительного документа и возбужденного на основании его исполнительного производства |

0 | 0 | 0 |

Налоговый период, если основание платежа имеет значение «ТП, ЗД» | ||

Значение, которое принимает поле | Описание | |

Первые два знака показателя предназначены для определения периодичности уплаты налога (сбора), установленной законодательством о налогах и сборах | ||

МС | Месячные платежи | |

КВ | Квартальные платежи | |

ПЛ | Полугодовые платежи | |

ГД | Годовые платежи | |

В 4 и 5 знаках показателя налогового периода проставьте номер: | ||

от 01 до 12 | Месяца | |

от 01 до 04 | Квартала | |

01 или 02 | Полугодия | |

В 3 и 6 знаках показателя налогового периода в качестве разделительных знаков проставьте точки | ||

В 7–10 знаках показателя налогового периода указывается год, за который перечисляется налог При уплате налога один раз в год в 4 и 5 знаках показателя налогового периода проставьте нули Если по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода укажите эти даты Например, показатель периодичности уплаты платежа указывается так: «МС.03.2015»; «КВ.01.2015»; «ПЛ.02.2015»; «ГД.00.2015». | ||

Дата документа основания платежа | ||

Код основания платежа (поле 106) | Какая дата проставляется в поле 109 | |

ТП | дата подписания налоговой декларации (расчета) | |

ЗД | «0» | |

ТР | дата требования налогового органа об уплате налога (сбора) | |

РС | дата решения о рассрочке | |

ОТ | дата решения об отсрочке | |

РТ | дата решения о реструктуризации | |

ПБ | дата принятия арбитражным судом решения о введении процедуры банкротства | |

ПР | дата решения о приостановлении взыскания | |

АП | дата решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения | |

АР | дата исполнительного документа и возбужденного на его основании исполнительного производства | |

ИН | дата решения о предоставлении инвестиционного налогового кредита | |

ТЛ | дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику | |

Очередность платежа | ||

Номер поля | Значение, которое принимает поле | Основания для списания денежных средств |

21 | 3 | При перечислении налогов и обязательных страховых взносов (а также пеней и штрафов по этим платежам) в поле 21 «Очередность платежа» могут быть указаны значения «3» и «5». Эти значения определяют, в каком порядке банк будет проводить платежи, если денежных средств на счете организации недостаточно. Значение «3» указывается в платежных документах, выставленных налоговыми инспекциями и отделениями внебюджетных фондов при принудительном взыскании задолженности. Значение «5» указывается в платежных документах, которые организации составляют самостоятельно. Таким образом, при прочих равных условиях поручения организаций на перечисление текущих налоговых платежей будут исполняться позже, чем требования контролирующих ведомств на погашение недоимок. Это следует из положений пункта 2 статьи 855 Гражданского кодекса РФ и подтверждается письмом Минфина России от 20 января 2014 г. № 02-03-11/1603 |

5 | ||

Уникальный идентификатор платежа | ||

Номер реквизита | Значение реквизита | |

22 | В поле «Код» должен быть указан уникальный идентификатор платежа (УИП). Это 20 или 25 знаков. УИП нужно отражать в платежном поручении только в том случае, если он установлен получателем средств. До плательщиков значения УИП тоже должны быть доведены получателями средств. Об этом сказано в пункте 1.1 указания Банка России от 15 июля 2013 г. № 3025-У. При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, дополнительная идентификация платежей не требуется – идентификаторами служат КБК, ИНН, КПП и другие реквизиты платежных поручений. В этих случаях в поле «Код» достаточно указать значение «0». Банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС России от 8 апреля 2016 г. № ЗН-4-1/6133). Если уплата налогов, сборов, страховых взносов производится по требованию контролирующих ведомств, значение УИП должно быть указано непосредственно в требовании, выставленном плательщику. Аналогичные разъяснения содержатся на официальном сайте ФНС России и в письме ФСС России от 21 февраля 2014 г. № 17-03-11/14–2337 | |

Минфин России :: Бюджетная политика

Главные администраторы средств

федерального бюджета

Финансовые органы субъектов

Российской Федерации

Территориальные органы

Федерального казначейства

Министерство финансов Российской Федерации и Федеральное казначейство в целях своевременного возврата в федеральный бюджет в соответствии со статьей 242 Бюджетного кодекса Российской Федерации (далее – Кодекс) не использованных по состоянию на 1 января 2016 года остатков межбюджетных трансфертов, предоставленных из федерального бюджета бюджетам субъектов Российской Федерации в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение (далее – целевые средства), сообщают.

1.В соответствии с положениями части 5 статьи 242 Кодекса все не использованные на 1 января 2016 года целевые средства подлежат возврату в доход федерального бюджета не позднее 29 января 2016 года, за исключением остатков целевых средств, полученных в форме субсидий на модернизацию региональных систем дошкольного образования, которые, в соответствии с пунктом 20 постановления Правительства Российской Федерации от 28декабря 2015 г. №1456 “О мерах по реализации Федерального закона “О федеральном бюджете на 2016 год” (далее – Постановление), подлежат возврату в федеральный бюджет не позднее 19 января 2016года.

Неиспользованные остатки целевых средств, не перечисленные в доход федерального бюджета в указанные сроки подлежат взысканию в доход федерального бюджета в соответствии с Порядком взыскания неиспользованных остатков межбюджетных трансфертов, полученных в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, предоставленных из федерального бюджета, утвержденным приказом Минфина России от 11 июня 2009 г. № 51н (далее-Порядок № 51н).

Согласно абзацу второму пункта 2 Порядка № 51н Министерство финансов Российской Федерации не позднее 16 марта 2016 года направляет в Федеральное казначейство приказ Министерства финансов Российской Федерации о взыскании неиспользованных остатков целевых средств.

На основании решения главного администратора доходов федерального бюджета, осуществляющего администрирование доходов федерального бюджета от возврата остатков межбюджетных трансфертов (далее – главный администратор доходов федерального бюджета от возврата остатков целевых средств), о наличии потребности в остатках целевых средств (за исключением субвенций), не использованных на 1 января 2016 года, средства в объеме, не превышающем остатка указанных целевых средств, могут быть возвращены в очередном финансовом году в доход бюджета, которому они были ранее предоставлены, для финансового обеспечения расходов бюджета, соответствующих целям предоставления соответствующих межбюджетных трансфертов.

Согласно пункту 20 Постановления принятие главными администраторами доходов федерального бюджета от возврата остатков целевых средств решения о наличии (об отсутствии) потребности в межбюджетных трансфертах, полученных в форме субсидий и иных межбюджетных трансфертов, имеющих целевое назначение, не использованных в 2015 году, а также возврат указанных межбюджетных трансфертов в доход бюджетов субъектов Российской Федерации, в отношении которых принято решение о наличии потребности в направлении их в 2016 году на те же цели, осуществляются не позднее 16 марта 2016 года по результатам рассмотрения отчета о расходах бюджета соответствующего субъекта Российской Федерации, сформированного и представленного в порядке, установленном соответствующим главным администратором соответствующих доходов федерального бюджета от возврата остатков целевых средств (далее-Отчет).

В целях соблюдения указанных норм главные администраторы доходов федерального бюджета от возврата остатков целевых средств не позднее 10 марта 2016 года обеспечивают рассмотрение Отчетов и направление на согласование в Министерство финансов Российской Федерации решения о наличии потребности в направлении на те же цели в 2016 году остатков целевых средств (за исключением субвенций) в форме Уведомления по расчетам между бюджетами по межбюджетным трансфертам (код формы по Общероссийскому классификатору управленческой документации (ОКУД) 0504817) (приложение № 2 к приказу Минфина России от 30 марта 2015 г. № 52н “Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению” (далее – Приказ № 52н, Уведомление). Вместе с Уведомлением главные администраторы доходов федерального бюджета от возврата остатков целевых средств в целях обоснования наличия потребности в остатках целевых средств (за исключением субвенций), представляют в Министерство финансов Российской Федерации информацию, обосновывающую наличие потребности в направлении в 2016 году органами государственной власти субъектов Российской Федерации на те же цели указанных остатков целевых средств.

Обращаем внимание, что представленные в Министерство финансов Российской Федерации Уведомления после наступления срока, установленного пунктом 20 Постановления (16 марта 2016г.), подлежат возврату соответствующему главному администратору доходов федерального бюджета от возврата остатков целевых средств без рассмотрения, за исключением случаев установления решением Правительства Российской Федерации иного срока завершения возврата остатков целевых средств.

В целях повышения эффективности исполнения федерального бюджета решения о возврате в доход бюджетов субъектов Российской Федерации остатков субсидий и иных межбюджетных трансфертов, имеющих целевое назначение, рекомендуется принимать только в том случае, если в Федеральном законе от14декабря2015г. №359-ФЗ «О федеральном бюджете на 2016 год» (далее – Закон) не предусмотрены бюджетные ассигнования на те же цели (за исключением остатков целевых средств, являющихся источниками финансового обеспечения бюджетных обязательств, принятых при исполнении бюджета субъекта Российской Федерации в 2015 году).

В случае отказа в согласовании решения о наличии потребности в направлении на те же цели в 2016 году остатков целевых средств Министерство финансов Российской Федерации возвращает Уведомление с сопроводительным письмом с указанием причин, послуживших основанием для возврата.

Основаниями для возврата Уведомления являются:

– несоответствие оформления Уведомления положениям пункта 10 настоящего письма;

– нарушение сроков представления Уведомления;

– наличие замечаний, связанных с обоснованием подтверждения наличия потребности;

-наличие в Законе предусмотренных на те же цели бюджетных ассигнований (за исключением целевых средств, являющихся источниками финансового обеспечения бюджетных обязательств, принятых при исполнении бюджета субъекта Российской Федерации 2015 году).

Учитывая изложенное, соответствующим главным администраторам доходов федерального бюджета, бюджетов субъектов Российской Федерации, финансовым органам субъекта Российской Федерации необходимо обеспечить своевременное проведение указанных операций с остатками целевых средств по соответствующим кодам бюджетной классификации Российской Федерации и по аналитическим кодам, используемым территориальными органами Федерального казначейства (далее – органы Федерального казначейства) для учета операций с остатками указанных целевых средств в 2016 году в соответствии с Перечнем кодов целей, присваиваемых органами Федерального казначейства в 2016 году субсидиям, субвенциям и иным межбюджетным трансфертам, имеющим целевое назначение, предоставляемым из федерального бюджета бюджетам субъектов Российской Федерации, в том числе их остаткам, не использованным по состоянию на 1 января 2016 года (далее соответственно – код цели, Перечень кодов целей), с учетом положений настоящего письма.

Перечень кодов целей размещен на сайте Федерального казначейства www.roskazna.ru в разделе “Выплаты из бюджетов” и содержит, в том числе, коды целей не использованных по состоянию на 1 января 2016 года субсидий и иных межбюджетных трансфертов, имеющих целевое назначение, предоставленных в 2011-2015 годах из федерального бюджета бюджетам субъектов Российской Федерации, предоставление которых Законом бюджетам субъектов Российской Федерации не предусмотрено. При внесении изменений в Перечень кодов целей органы Федерального казначейства доводят до финансовых органов субъектов Российской Федерации информацию о размещении на сайте Федерального казначейства измененного Перечня кодов целей.

Финансовым органам субъектов Российской Федерации необходимо своевременно доводить информацию об изменении Перечня кодов целей до финансовых органов муниципальных образований.

Все операции с остатками целевых средств должны осуществляться по кодам целей, указанным в Перечне кодов целей, в этой связи администраторам доходов бюджета при формировании Заявок на возврат, получателям бюджетных средств при формировании Заявок на кассовый расход необходимо строго выполнять все рекомендации по их заполнению, предусмотренные настоящим письмом, а органам Федерального казначейства усилить контроль за правильностью заполнения указанных платежных документов.

2.В целях осуществления возврата остатков целевых средств законом субъекта Российской Федерации о бюджете субъекта Российской Федерации на 2016 год за соответствующим главным администратором доходов бюджета субъекта Российской Федерации должны быть закреплены источники доходов бюджета субъекта Российской Федерации по возврату остатков указанных целевых средств (далее – главный администратор доходов бюджета субъекта Российской Федерации по возврату остатков целевых средств).

Возврат в доход федерального бюджета не использованных по состоянию на 1 января 2016 года остатков целевых средств осуществляется органом государственной власти субъекта Российской Федерации, за которым соответствующим правовым актом закреплены источники доходов бюджетов по возврату остатков целевых средств (далее – администратор доходов бюджета субъекта Российской Федерации по возврату остатков целевых средств).

Главным администраторам доходов бюджета субъекта Российской Федерации по возврату остатков целевых средств необходимо утвердить правовые акты, закрепляющие полномочия администратора доходов бюджета субъекта Российской Федерации по возврату остатков целевых средств за собой или за подведомственными им администраторами доходов бюджета, с указанием соответствующего кода классификации доходов бюджетов Российской Федерации XXX 2 19 02000 02 0000 151 “Возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов субъектов Российской Федерации”, где XXX – код главного администратора доходов бюджета субъекта Российской Федерации по возврату остатков целевых средств (далее – КБК XXX 2 19 02000 02 0000 151). Одновременно с правовым актом в органы Федерального казначейства в установленном порядке представляется Реестр администрируемых доходов (код формы по КФД 0531975) (далее-Реестр администрируемых доходов).

В случае отсутствия у органа Федерального казначейства вышеуказанного правового акта о наделении соответствующего администратора доходов бюджета субъекта Российской Федерации полномочиями по администрированию доходов по возврату остатков соответствующих целевых средств и Реестра администрируемых доходов представленные указанным администратором доходов бюджета Заявки на возврат целевых средств в доход федерального бюджета органом Федерального казначейства к исполнению не принимаются.

Главным администраторам доходов федерального бюджета от возврата остатков целевых средств, при необходимости следует утвердить правовые акты, закрепляющие полномочия администратора доходов федерального бюджета от возврата остатков целевых средств за собой или за территориальными органами, подведомственными им казенными учреждениями, с указанием соответствующего кода классификации доходов бюджетов Российской Федерации XXX 2 18 01010 01 0000 151 “Доходы федерального бюджета от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов субъектов Российской Федерации” (далее – администратор доходов федерального бюджета от возврата остатков целевых средств), где XXX – код главного администратора доходов федерального бюджета от возврата остатков целевых средств (далее – КБК XXX218 01010 01 0000 151). Одновременно с правовым актом в органы Федерального казначейства в установленном порядке представляется Реестр администрируемых доходов.

Администратору доходов федерального бюджета от возврата остатков целевых средств необходимо довести до соответствующих администраторов доходов бюджета субъекта Российской Федерации по возврату остатков целевых средств реквизиты, необходимые для осуществления возврата остатков целевых средств в доход федерального бюджета.

3.Возврат остатков целевых средств в доход федерального бюджета осуществляется органом Федерального казначейства в соответствии с положениями Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденного приказом Минфина России от 18 декабря 2013 г. № 125н (далее – Приказ № 125н), на основании представленной администратором доходов бюджета субъекта Российской Федерации по возврату остатков целевых средств Заявки на возврат (код формы по КФД 0531803) (далее – Заявка на возврат).

Оформление Заявки на возврат осуществляется на основании Уведомления в установленном порядке.

4.На основании полученной от администратора доходов бюджета субъекта Российской Федерации по возврату остатков целевых средств Заявки на возврат орган Федерального казначейства осуществляет:

а) в случае перечисления целевых средств на счет № 40101 “Доходы, распределяемые органами Федерального казначейства между уровнями бюджетной системы Российской Федерации” (далее-счет 40101), открытый другому органу Федерального казначейства оформление в установленном порядке платежного поручения, с указанием в реквизитах 104 и 105 соответственно КБК XXX 2 18 01010 01 0000 151, кода ОКТМО муниципального образования по месту нахождения администратора доходов федерального бюджета от возврата остатков целевых средств, указанных в графах 4 и 5 раздела 3 “Реквизиты получателя” Заявки на возврат.

При этом в реквизите “Назначение платежа” платежного поручения указываются разделенные между собой точкой с запятой “;”:

код классификации доходов бюджетов Российской Федерации, указанный в графе 1 (“Код по БК”) раздела 1 “Реквизиты документа” Заявки на возврат;

код классификации доходов бюджетов Российской Федерации по полученным в бюджет субъекта Российской Федерации целевым средствам, код цели, указанные в графе 10 “Назначение платежа (примечание)” раздела 1 “Реквизиты документа” Заявки на возврат, а также иная информация, указанная в графе 10 раздела 1 “Реквизиты документа” Заявки на возврат.

б) в случае проведения операции по возврату целевых средств в доход федерального бюджета на счете № 40101, открытом данному органу Федерального казначейства, – оформление в установленном порядке Справки органа Федерального казначейства (код формы по КФД 0531453) (приложение № 4 к Приказу № 125н) (далее – Справка).

Отражение операций по возврату остатков целевых средств на лицевом счете администратора доходов бюджета субъекта Российской Федерации по возврату остатков целевых средств и администратора доходов федерального бюджета от возврата остатков целевых средств осуществляется в установленном порядке, с указанием в графе 11 “Примечание” раздела 2 “Операции с бюджетными средствами” Выписки из лицевого счета администратора доходов бюджета (код формы по 0531761) (приложение № 11 к Порядку открытия и ведения лицевых счетов территориальными органами Федерального казначейства, утвержденному приказом Федерального казначейства от 29 декабря 2012 г. № 24н) (далее – Выписка) кода цели, указанного в графе 2 “Код цели (аналитический код)” раздела 1 “Реквизиты документа” Заявки на возврат и в реквизите “Назначение платежа” платежного поручения соответственно.

При этом к Выписке, направляемой соответствующему администратору доходов бюджета субъекта Российской Федерации по возврату остатков целевых средств, прилагаются Заявка на возврат и платежное поручение (Справка для внебанковской операции). К Выписке, направляемой соответствующему администратору доходов федерального бюджета от возврата остатков целевых средств, прилагается платежное поручение.

В случае отсутствия у органа Федерального казначейства правового акта главного администратора доходов федерального бюджета от возврата остатков целевых средств о наделении соответствующего администратора доходов федерального бюджета полномочиями по администрированию доходов федерального бюджета от возврата остатков соответствующих целевых средств, указанные поступления подлежат учету органами Федерального казначейства по коду классификации доходов бюджетов Российской Федерации 10011701010010000180 “Невыясненные поступления, зачисляемые в федеральный бюджет”.

Уточнение невыясненных поступлений осуществляется в порядке, установленном Приказом № 125н.

5. В целях обеспечения возврата остатков целевых средств в установленные сроки Уведомление, содержащее сумму остатков целевых средств, не использованных по состоянию на 1 января 2016 года, оформляется администратором доходов бюджета субъекта Российской Федерации по возврату остатков целевых средств в соответствии с положениями пункта 10 настоящего письма и направляется им в адрес главного администратора доходов федерального бюджета от возврата остатков указанных в нем целевых средств.

6. Решение главного администратора доходов федерального бюджета от возврата остатков целевых средств о наличии потребности в целевых средствах (за исключением субвенций) в форме Уведомления формируется в двух экземплярах, один из которых не позднее дня, следующего за днем получения главным администратором федерального бюджета от возврата остатков целевых средств согласованного Министерством финансов Российской Федерации Уведомления, направляется в адрес администратора доходов бюджета субъекта Российской Федерации по возврату остатков целевых средств с одновременным направлением его заверенной копии финансовому органу соответствующего субъекта Российской Федерации.

Уведомление по подтверждению потребности оформляется отдельно по каждому главному администратору доходов бюджета субъекта Российской Федерации по возврату остатков целевых средств.

7. Возврат в доход бюджета субъекта Российской Федерации остатков целевых средств, потребность в которых подтверждена, осуществляется в пределах отраженных на лицевом счете администратора доходов бюджета, открытом главному администратору доходов федерального бюджета от возврата остатков целевых средств, сумм соответствующих доходов от возврата остатков целевых средств, на основании оформленной им Заявки на возврат и приложенной к ней копии Уведомления.

Заявка на возврат оформляется главным администратором доходов федерального бюджета от возврата остатков целевых средств с учетом следующих особенностей:

а) в разделе 1 “Реквизиты документа” указываются:

в графе 1 “Код по БК” КБК XXX 2 18 01010 01 0000 151;

в графе 2 “Код цели (аналитический код)” – код цели по ранее возвращенным из бюджета субъекта Российской Федерации в доход федерального бюджета целевым средствам;

в графе 10 “Назначение платежа (примечание)” – разделенные между собой точкой с запятой (“;”) код классификации доходов бюджета субъекта Российской Федерации, действовавший в 2015 году, код цели по ранее возвращенным из субъекта Российской Федерации в доход федерального бюджета целевым средствам и код направления расходов целевой статьи федерального бюджета на предоставление целевых средств по бюджетной классификации, действующей в 2016 году.

В графе 10 также может указываться иная информация, необходимая администратору доходов бюджета субъекта Российской Федерации по возврату остатков целевых средств;

б) в разделе 2 “Реквизиты документа – основания” в графах “Вид”, “Номер” и “Дата” указываются, соответственно, “Уведомление по расчетам между бюджетами”, его номер и дата.

При этом внесение изменений в Заявки на возврат, ранее сформированные главными администраторами доходов федерального бюджета от возврата остатков целевых средств без указания в поле “Назначение платежа (примечание)” кода направления расходов целевой статьи федерального бюджета на предоставление целевых средств, не требуется.

8. Федеральное казначейство еженедельно по пятницам, начиная с 20 января 2016 года по пятницам представляет в Министерство финансов Российской Федерации нарастающим итогом в разрезе главных администраторов средств федерального бюджета информацию о поступлении в доход федерального бюджета остатков целевых средств (ежедневно – в части остатков межбюджетных трансфертов, полученных в форме субсидий на модернизацию региональных систем дошкольного образования), учтенных по КБК XXX 2 18 01010 01 0000 151 и кодам цели.

9.Суммы возвратов в 2016 году дебиторской задолженности перед получателем средств бюджета субъекта Российской Федерации, источником финансового обеспечения которой являлись целевые средства, поступившие до 1 января 2016 года, подлежат перечислению в установленном порядке дебитором получателя бюджетных средств на счет № 40101 для последующего перечисления в доход бюджета соответствующего субъекта Российской Федерации.

При этом в реквизите 104 платежного поручения дебитор указывает, независимо от основания возврата дебиторской задолженности, соответствующий код группировочного кода классификации доходов бюджетов Российской Федерации XXX 1 13 02990 00 0000 130 “Прочие доходы от компенсации затрат государства”, где XXX – код главного администратора доходов бюджета субъекта Российской Федерации по возврату остатков целевых средств, а в реквизите “Назначение платежа”, в скобках перед текстовым назначением платежа, указывается код цели, по которому ранее был произведен кассовый расход бюджета.

В случае возврата указанных сумм дебиторской задолженности на лицевой счет получателя бюджетных средств, указанные суммы учитываются как восстановление кассового расхода бюджета с отражением по соответствующим кодам бюджетной классификации Российской Федерации и кодам цели, указанным в платежном поручении дебитора, и не позднее 5 рабочих дней со дня их отражения на лицевом счете получателя бюджетных средств перечисляются в установленном порядке в доход бюджета соответствующего субъекта Российской Федерации.

Для перечисления суммы указанной дебиторской задолженности в доход соответствующего бюджета субъекта Российской Федерации получателем бюджетных средств оформляется Заявка на кассовый расход (код формы по КФД 0531801) (далее – Заявка (ф. 0531801)) или Заявка на кассовый расход (сокращенная) (код формы по КФД 0531851) (далее – Заявка (ф. 0531851)) на перечисление суммы указанной дебиторской задолженности в доход соответствующего бюджета, заполненная с учетом следующих особенностей:

в графе 7 “Назначение платежа (примечание)” Заявки (ф. 0531801) (в поле “Назначение платежа” Заявки (ф. 0531851)) раздела 1 “Реквизиты документа” в скобках указывается код цели. В графе 7 может также указываться иная информация, необходимая главному администратору (администратору) доходов соответствующего бюджета от возврата остатков целевых средств;

в графе 5 “Код цели (аналитический код)” раздела 5 “Расшифровка заявки на кассовый расход” Заявки (ф. 0531801) (в графе 2 раздела 1 “Реквизиты документа” Заявки (ф. 0531851)) указывается код цели;

в графе 2 “Код по БК” раздела 4 “Реквизиты налоговых платежей” Заявки (ф. 0531801) (в графе 1 “Код по БК” раздела 3 “Реквизиты налоговых платежей” Заявки (ф. 0531851)) указывается соответствующий код группировочного кода классификации доходов бюджета субъекта Российской Федерации

XXX 1 1302990000000130 “Прочие доходы от компенсации затрат государства”, где XXX – код главного администратора доходов бюджета субъекта Российской Федерации по возврату остатков целевых средств.

Суммы дебиторской задолженности прошлых лет перед получателем средств местного бюджета, источником финансового обеспечения которой являлись целевые средства, переданные из бюджета субъекта Российской Федерации местному бюджету, подлежат перечислению в порядке, предусмотренном абзацами первым-седьмым настоящего пункта, в доход соответствующего бюджета.

Суммы дебиторской задолженности прошлых лет, источником финансового обеспечения которой являлись целевые средства, зачисленные в соответствии с настоящим пунктом в доход бюджета субъекта Российской Федерации (местного бюджета) не позднее 5 рабочих дней со дня их поступления в доход бюджета субъекта Российской Федерации (местного бюджета) перечисляются в установленном порядке в доход федерального бюджета (бюджета субъекта Российской Федерации)

В целях установления наличия потребности (отсутствия потребности) в указанных суммах возврата дебиторской задолженности прошлых лет (за исключением дебиторской задолженности прошлых лет по субвенциям) администратору доходов федерального бюджета от возврата остатков целевых средств администратором доходов бюджета субъекта Российской Федерации по возврату остатков целевых средств направляется Уведомление, аналогичное Уведомлению, указанному в пункте 3 настоящего письма. При этом администратору доходов бюджета субъекта Российской Федерации по возврату остатков целевых средств необходимо направить в адрес администратора доходов федерального бюджета от возврата остатков целевых средств Уведомление с указанием в графе 4 “Расходы, подтвержденные документами” суммы поступившей дебиторской задолженности со знаком “минус”.