Должен ли директор писать заявление на выдачу денег в подотчет: Составляем заявление на подотчет от директора – образец

Составляем заявление на подотчет от директора – образец

Правила для получения денег под отчет

В соответствии с п. 6.3 указания Банка РФ от 11.03.2014 № 3210-У выдача денежных средств подотчетным лицам оформляется путем выписки расходного кассового ордера (далее по тексту — РКО). Основанием для выписки РКО служит заявление самого подотчетного лица, составленное в письменной форме, или распорядительный документ хозсубъекта.

ВНИМАНИЕ! С 30.11.2020 распорядительный документ можно составить на несколько выдач наличных денег одному или нескольким работникам. В этом случае нужно указать фамилию, сумму и срок, на который выдают деньги, по каждому работнику.

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Подробнее о заполнении РКО читайте в нашей статье «Как заполняется расходный кассовый ордер (РКО)?»

В заявлении, которое оформляется в произвольной форме, должны содержаться:

- сведения о сумме денег под отчет;

- информация о сроке использования выданных под отчет средств для произведения целевых расходов;

- дата и подпись директора компании.

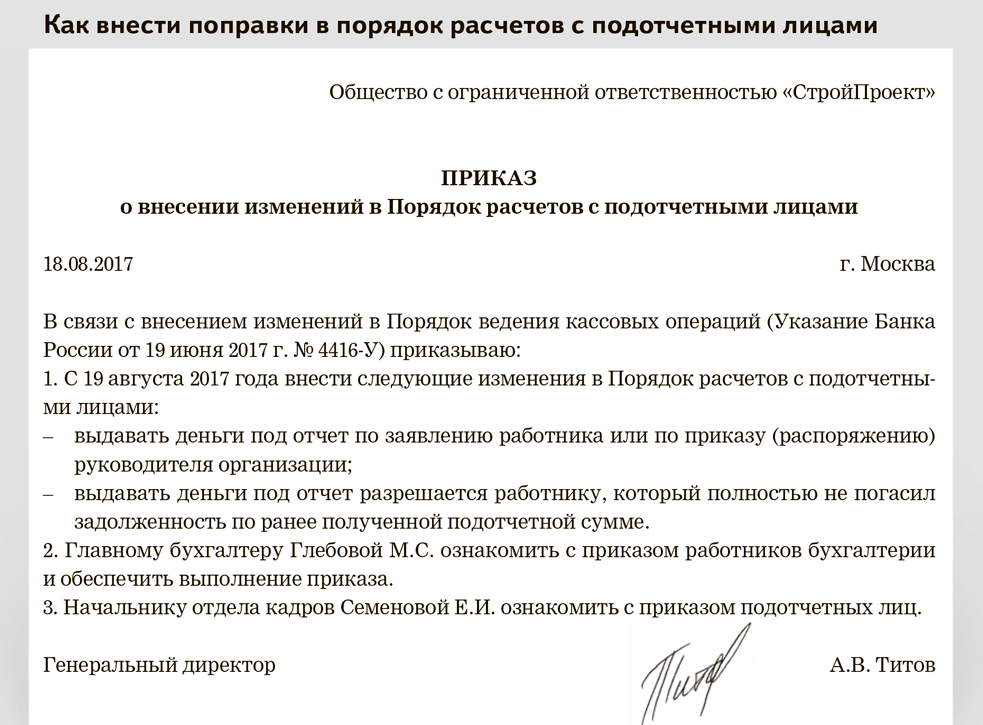

До 19.08.2017 деньги под отчет выдавались только при условии, что у подотчетного лица не было задолженности по денежным средствам, выданным под отчет в предыдущий раз. С вышеозначенной даты подотчетные суммы разрешается выдавать, даже если подотчетник не погасил прошлые долги.

Установить общие правила по выдаче и расходованию подотчетных сумм (такие как документооборот, сроки выдачи и возврата и т.п.) организация может в специальной инструкции. Чтобы правильно ее составить, воспользуйтесь рекомендациями и образцом от экспертов КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Особенности выдачи средств под отчет директору

Согласно указанию № 3210-У, подотчетные лица самостоятельно указывают в своем заявлении сумму и срок, на который выдаются средства под отчет, а директор только утверждает их. При выдаче денег под отчет директором самому себе устраняется целый ряд возможных противоречий, поскольку не возникнет расхождений в сумме и сроках запланированных трат подотчетным лицом с тем, что запланировал сам руководитель компании.

При выдаче денег под отчет директором самому себе устраняется целый ряд возможных противоречий, поскольку не возникнет расхождений в сумме и сроках запланированных трат подотчетным лицом с тем, что запланировал сам руководитель компании.

Поэтому более логичным будет составление распорядительного документа, например приказа о выдаче средств в подотчет.

В распорядительном документе должны фиксироваться (письмо Банка России от 06.09.2017 № 29-1-1-ОЭ/20642):

- дата и регномер;

- Ф. И. О. подотчетника;

- сумма и период, на который она выдана;

- виза руководителя компании или ИП.

Можно ли составить один приказ на подотчет для нескольких сотрудников, узнайте здесь.

Авансовый отчет по выдаваемым самому директору подотчетным средствам также должен быть предоставлен в бухгалтерию, а остатки возвращены в кассу не позднее 3 дней после завершения срока, на который они предоставлялись под отчет, либо же (если директор находится в командировке или он вышел на больничный) в течение 3 дней после даты выхода руководителя на работу.

Как оформляется заявление о выдаче денег под отчет директору

Многие считают, что раз директор сам у себя запрашивает выдачу средств под отчет, то заявление или приказ составлять не нужно. Это мнение ошибочно.

Руководитель вправе составить заявление о выдаче подотчетных сумм. Но оформляться оно будет несколько иначе.

Директор в данном случае обладает особым правовым статусом, т. к. он одновременно представляет собой и наемного сотрудника организации, и ее руководителя (ст. 40 закона «Об ООО» от 08.02.1998 № 14-ФЗ и ст. 11, 16, 20, 273 Трудового кодекса).

Основным отличием случая оформления заявления подотчет директору является то, что разрешающая подпись уже не требуется, поскольку ставя подпись под заявлением, директор тем самым и согласовывает выдачу средств самому себе. В связи с этим и текст такого заявления директора будет немного отличаться от того, который бы оформлял иной штатный сотрудник (чтобы документ не выглядел так, что директор сам себе разрешает выдать деньги под отчет).

А тот факт, что директор визирует свое заявление, хоть и будет выглядеть несколько абсурдным, но не является ошибкой с точки зрения соблюдения кассовой дисциплины. Отсутствие разрешающей визы директора на своем заявлении также не выглядит неправомерным.

В крупных компаниях, где предусмотрено несколько должностей директоров, такая ситуация может быть успешнее разрешена, когда заявление директора о подотчете завизирует, к примеру, исполнительный директор.

Какая ответственность за отсутствие заявления

Специально предусмотренной ответственности для юрлиц за нарушение порядка оформления заявления или распорядительного документа на выдачу средств под отчет не существует. Однако работники налоговой службы при проверке соблюдения кассовой дисциплины на предприятии, обнаружив отсутствие бумаг на подотчет, могут вменить нарушение:

- Порядка хранения сумм наличности, превышающих установленный лимит. Основанием для наложения ответственности в соответствии со ст.

15.1 КоАП России для налогового инспектора чаще всего служит вывод, что средства из кассы были выданы неправомерно, а значит, должны оставаться в кассе. При превышении лимита излишки наличности должны в тот же день быть сданы в банк. Существует неблагоприятная для налогоплательщиков судебная практика, основанная на таких выводах (постановление 9-го арбитражного апелляционного суда от 06.05.2013 № 09АП-11841/2013-АК).

15.1 КоАП России для налогового инспектора чаще всего служит вывод, что средства из кассы были выданы неправомерно, а значит, должны оставаться в кассе. При превышении лимита излишки наличности должны в тот же день быть сданы в банк. Существует неблагоприятная для налогоплательщиков судебная практика, основанная на таких выводах (постановление 9-го арбитражного апелляционного суда от 06.05.2013 № 09АП-11841/2013-АК). - Порядка соблюдения кассовой дисциплины в целом.

15.1 КоАП России для налогового инспектора чаще всего служит вывод, что средства из кассы были выданы неправомерно, а значит, должны оставаться в кассе. При превышении лимита излишки наличности должны в тот же день быть сданы в банк. Существует неблагоприятная для налогоплательщиков судебная практика, основанная на таких выводах (постановление 9-го арбитражного апелляционного суда от 06.05.2013 № 09АП-11841/2013-АК).

15.1 КоАП России для налогового инспектора чаще всего служит вывод, что средства из кассы были выданы неправомерно, а значит, должны оставаться в кассе. При превышении лимита излишки наличности должны в тот же день быть сданы в банк. Существует неблагоприятная для налогоплательщиков судебная практика, основанная на таких выводах (постановление 9-го арбитражного апелляционного суда от 06.05.2013 № 09АП-11841/2013-АК).Но есть и положительная для налогоплательщиков практика, благодаря которой ясно, что не все судьи усматривают необходимость наложения ответственности за такие нарушения кассовой дисциплины, как отсутствие документов на подотчет (постановление 9-го арбитражного апелляционного суда от 13.05.2013 № 09АП-10884/2013).

В то же время, если есть существенные (по мнению налоговиков) нарушения кассовой дисциплины, такие как отсутствие указаний о сроках выдачи средств под отчет, судьи обычно принимают сторону работников налоговой службы (постановление 9-го арбитражного апелляционного суда от 06. 03.2013 № 09АП-2451/2013).

03.2013 № 09АП-2451/2013).

Для того чтобы избежать наложения штрафа (если проверка уже началась), можно воспользоваться своим правом и предоставить затребованные документы на следующий день (п. 31 регламента, утвержденного приказом Министерства финансов от 17.10.2011 № 133н). За этот день директор может оформить отсутствующие бумаги на выдачу подотчета, а кассир подколоть их к соответствующим РКО.

Исправлять подобного рода ошибки следует лишь за последние 2 месяца, ведь в соответствии с п. 1 ст. 4.5 КоАП срок давности для наложения административной ответственности составляет 2 месяца от даты совершения нарушения.

Больше информации об ответственности за нарушение кассовой дисциплины — в нашей статье «Кассовая дисциплина и ответственность за ее нарушение».

ВАЖНО! Если подотчетные средства перечисляются на платежную карту (зарплатную, корпоративную), заявление от подотчетника или распорядительный документ, по мнению финансового ведомства РФ, также необходимо. Об этом говорится в письме Минфина от 25.08.2014 № 03-11-11/42288.

Об этом говорится в письме Минфина от 25.08.2014 № 03-11-11/42288.

Где найти образец заявления на подотчет директору

Для того чтобы облегчить работу бухгалтерии и сократить затраты времени персонала на оформление документов на выдачу средств под отчет, полезно заготовить на предприятии их бланки.

С образцом заявления можно ознакомиться на нашем сайте.

Скачать образец

Итоги

При выдаче средств под отчет из кассы предприятия оформляется РКО, основанием для выписки которого является письменное заявление подотчетного лица или распорядительный документ. При выдаче наличных средств из кассы предприятия под отчет директору полностью соблюдается порядок, установленный указанием № 3210-У, которым какие-либо исключения для соблюдения кассовой дисциплины директором не предусмотрены.

Отсутствие всех необходимых документов для оформления подотчета налоговые инспекторы могут трактовать как нарушение кассовой дисциплины, которое карается наложением штрафа в соответствии со ст.

Пробный бесплатный доступ к системе на 2 дня.

Образец заявления на выдачу подотчетных 2020 и 2021

Заявление на выдачу денежных средств в подотчет — документ, на основании которого бухгалтер вправе выдать работнику деньги из кассы. Но чтобы он имел юридическую силу, его предварительно согласовывают и заверяют у руководителя организации.

Новые правила выдачи денег под отчет

В августе 2017 года Центробанк обновил правила выдачи денежных средств из кассы. А с 1 июля 2020 года выдача денег под отчет сотрудникам организации осуществляется с учетом еще нескольких изменений. В чем суть этих нововведений, и как теперь работать с подотчетниками?

Правила выдачи подотчетных сумм в 2020 году

Указание ЦБ РФ от 11. 03.2014 № 3210-У регулирует порядок ведения кассовых операций. Суть нововведений 2017 года заключается в следующем:

03.2014 № 3210-У регулирует порядок ведения кассовых операций. Суть нововведений 2017 года заключается в следующем:

- Расширились основания выдачи денежных сумм (п. 6.3 Указаний): теперь это не только заявление работника, но и распорядительный документ организации (обычно это приказ).

- Расходные и приходные ордера разрешено оформлять в электронном виде, и в этом случае получатель денег расписывается в расходнике с помощью своей электронной цифровой подписи (при наличии), а приходный ордер получает на свою электронную почту (п. 5.1, 6.2 Указаний).

- Отменен запрет на получение денег из кассы работникам, не отчитавшимся по предыдущим авансам.

Изменения направлены на стимулирование электронного документооборота в компаниях и упрощение правил работы с подотчетными суммами. Возможно, электронные приходники и расходники актуальны для небольшого количества компаний, но выбор между приказом и заявлением и возможность выдавать деньги работникам-должникам доступны любой организации.

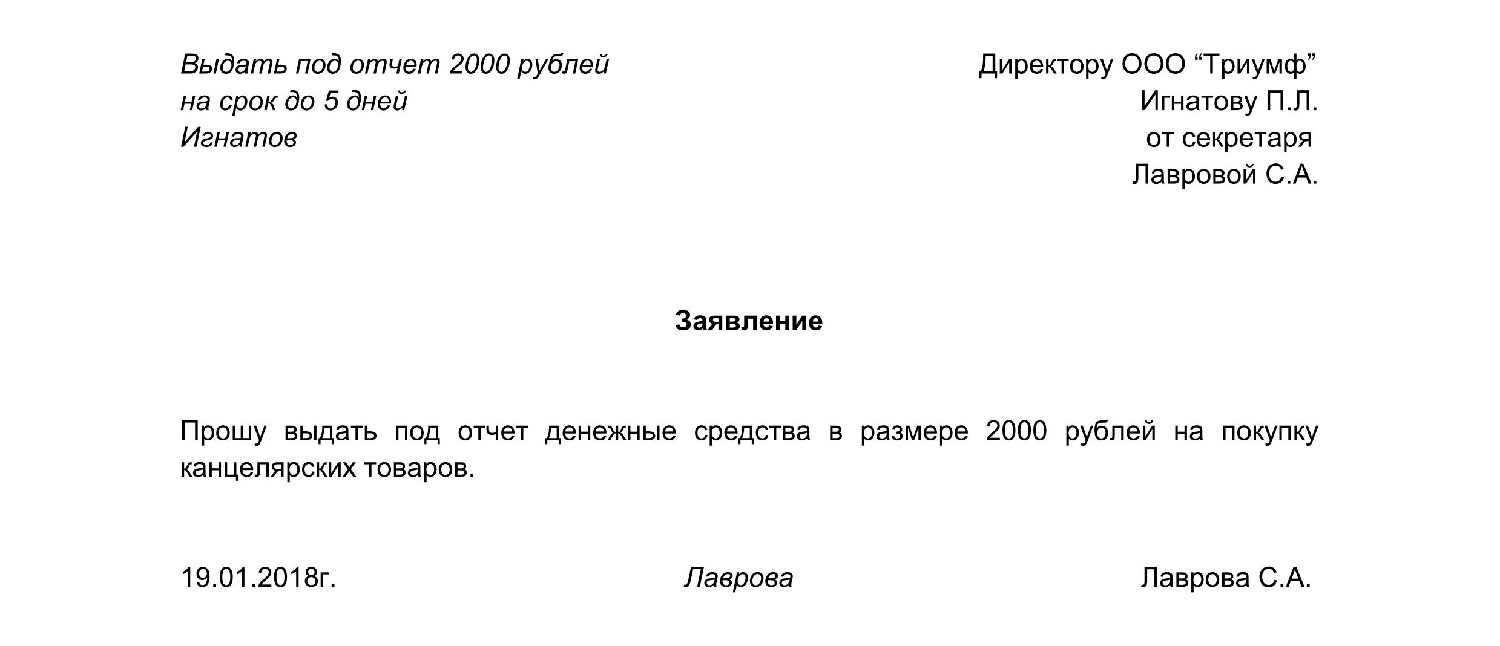

Оформление заявления

Как и раньше, документ оформляется в произвольной форме, но обязательно содержит информацию о необходимой сумме и сроке, на который выдаются деньги. Заявление на выдачу денежных средств в подотчет включает данные самого работника и его подпись. А чтобы бумагу приняли в бухгалтерии, ее обязательно согласовывают с руководителем.

Поскольку унифицированной формы нет, предлагаем образец заявления на выдачу денег в подотчет, который легко адаптировать под разные ситуации.

Образец приказа на выдачу денежных средств

Альтернативой заявления на подотчет в 2020 выступает распорядительный документ организации. В последней редакции Указания ЦБ РФ от 11.03.2014 № 3210-У не говорится, что это приказ, но организации чаще всего используют именно этот вид распорядительных документов.

Об обязательном содержании такого документа Центробанк ничего не говорит, но логично, чтобы в нем содержалась та же информация, что и в заявлении:

- о подотчетном лице;

- о сумме и сроке предоставления аванса;

- дата и подпись подотчетника;

- подпись руководителя.

Предлагаем следующий вариант приказа на выдачу подотчетных сумм работникам в 2020 году

Что удобнее — приказ или заявление? Это зависит от вашей компании. Если средства выдаются эпизодически, проще оформлять выдачу заявлением работника. Если суммы в подотчет выдаются постоянно и большому количеству работников, удобнее издавать приказы сразу на нескольких работников, а не требовать от каждого письменных обращений и многочисленных согласований с руководством.

Что делать с должниками?

Казалось бы, отмена запрета на получение аванса не отчитавшимся работникам упрощает жизнь компаниям. Когда нужно выдать в небольшие промежутки времени (например, на следующий день) несколько сумм в подотчет одному и тому же сотруднику, который объективно не успел потратить деньги и отчитаться по ним, это послабление от Центробанка окажется весьма кстати.

Но суммы подотчетных средств, выдача и отчет по которым осуществлялись излишне свободно, вызывают ненужный интерес со стороны налоговиков. Поэтому для поддержания финансовой дисциплины рекомендуем установить перечень лиц и лимиты задолженности, при которых разрешено получить новый аванс.

Поэтому для поддержания финансовой дисциплины рекомендуем установить перечень лиц и лимиты задолженности, при которых разрешено получить новый аванс.

Обновленные правила отчета по расходам

Из Указания ЦБ РФ от 11.03.2014 № 3210-У следует, что работники обязаны отчитываться по израсходованным суммам в течение трех дней со дня истечения срока, на который выданы деньги. К заполненному авансовому отчету обязательно прикладываются чеки, подтверждающие расходы. С 01.07.2019 требования к их реквизитам обновились, и бухгалтеры обязаны учитывать эти поправки, чтобы на законном основании учитывать затраты при налогообложении прибыли.

На что надо обратить внимание:

- бланк строгой отчетности (БСО) на бумаге практически никто не выдает, а ИП и организации, оказывающие услуги по ремонту, мойке транспорта, перевозке обязаны выдавать клиентам чеки либо электронные бланки строгой отчетности;

- в чеках для юрлица или индивидуального предпринимателя обязательно уточняют наименование и ИНН покупателя, сумму акциза, страну-производителя товара, номер таможенной декларации;

- в чеках присутствует разбивка по приобретенным товарам и услугам. Такое правило формирования чеков действует в отношении почти всех продавцов, за исключением ИП на патенте или УСН. Но в таком случае работник подробно расписывает, на что потратил подотчетные деньги;

- расходы, чеки по которым прислали в электронном формате, работник вправе распечатать. Исключение – электронный посадочный талон при авиаперелетах. Его следует распечатать и проставить на нем отметку о досмотре, чтобы бухгалтер принял бумагу, как подтверждение расхода (см. Письмо ФНС России от 11.04.2019 N СД-3-3/3409@).

Такое правило формирования чеков действует в отношении почти всех продавцов, за исключением ИП на патенте или УСН. Но в таком случае работник подробно расписывает, на что потратил подотчетные деньги;

Такое правило формирования чеков действует в отношении почти всех продавцов, за исключением ИП на патенте или УСН. Но в таком случае работник подробно расписывает, на что потратил подотчетные деньги;Скачать бесплатно бланк заявления на выдачу денег в подотчет

Скачать образец заявления на выдачу подотчетных сумм на покупку хозяйственных товаров

Скачать образец заявления на подотчет в связи с командировкой

Скачать образец заявления на авансовый отчет

Скачать образец приказа

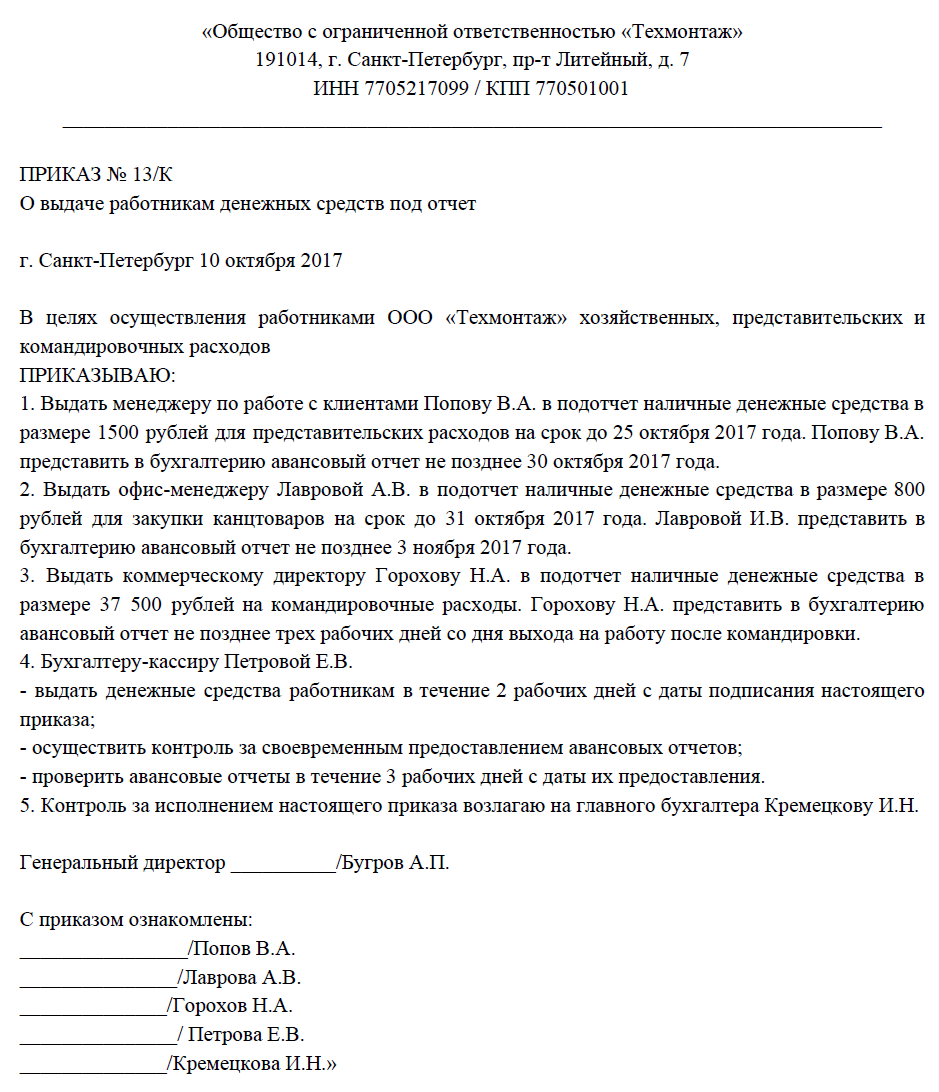

Приказ о выдаче денег в подотчет 2020 года

Как производится выдача денежных средств в подотчет? По какой форме подавать заявку на выдачу денежных средств? По какой форме издавать приказ о выдаче денег? В какие сроки нужно уложиться? Какие изменения в этой части действуют с 2020 года? Давайте разберем актуальный порядок выдачи денежных средств подотчет.

Кому можно выдавать деньги на нужны бизнеса

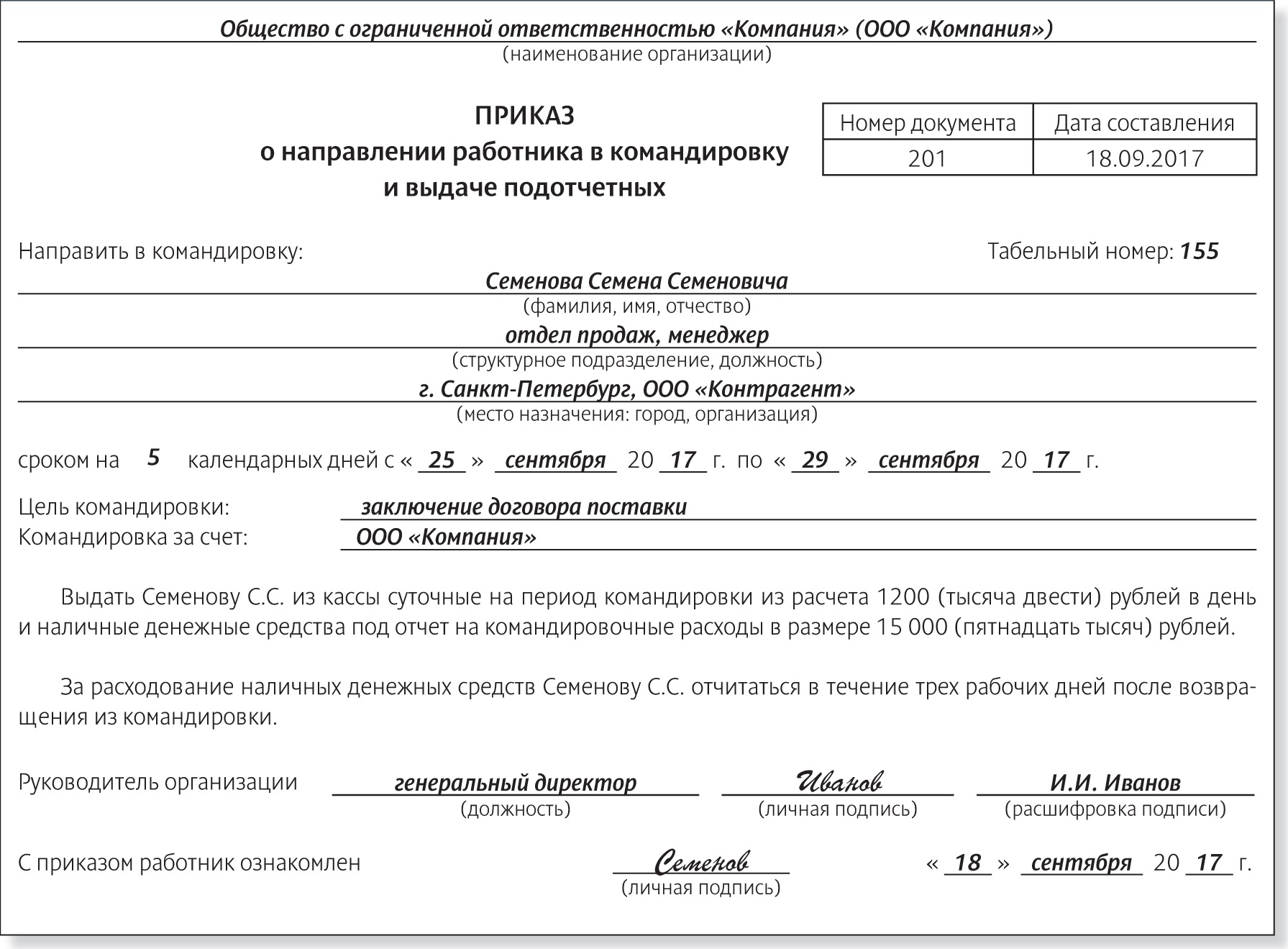

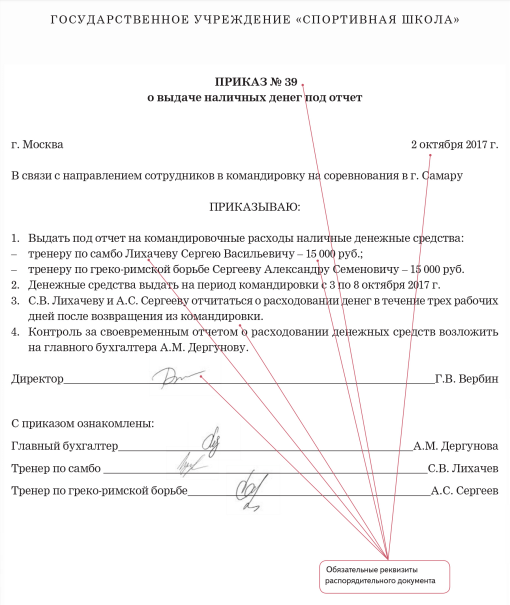

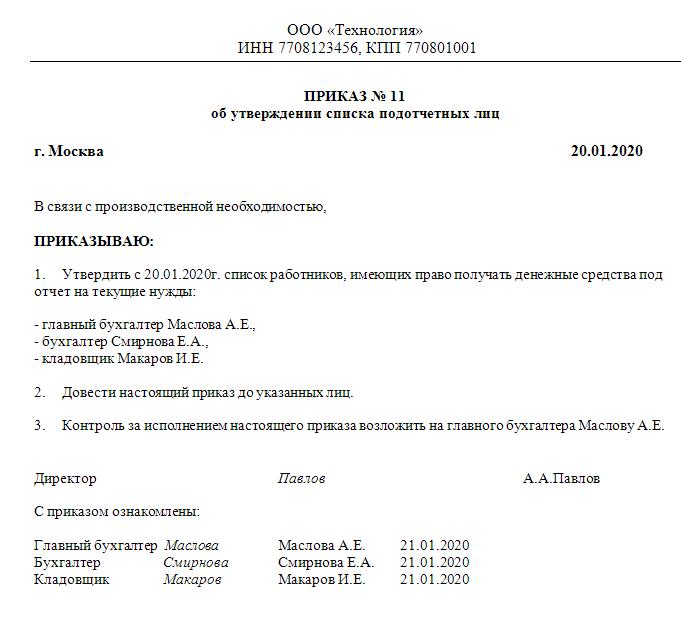

Работодатели обязаны организовать и вести внутренний контроль совершаемых фактов хозяйственной жизни. Вы можете найти такое требование в части 1 статьи 19 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Порядок контроля за выдачей денег подотчетным лицам должен определить генеральный директор компании. Он может издать приказ со списком лиц, которые вправе получать денежные средства. Вот образец такого приказа, по которому может производиться выдача денежных средств под отчет:

В целях соблюдения кассовой дисциплины работником считается человек, с которым заключен трудовой или гражданско-правовой договор (п.п. 5 и 6.3 Указания Банка России от 11.03.2014 № 3210-У). Следовательно, под отчет деньги можно выдать, в том числе, подрядчику. Они могут ему потребоваться, к примеру, для приобретения материалов для выполнения работ по гражданско-правовому договору. Такую сумму под отчет можно выдать ему, например, из кассы.

Подотчетные суммы можно перечислить на банковскую карту подотчетного лица, в т.ч. на зарплатную (Письмо Минфина от 25.08.2014 № 03-11-11/42288).

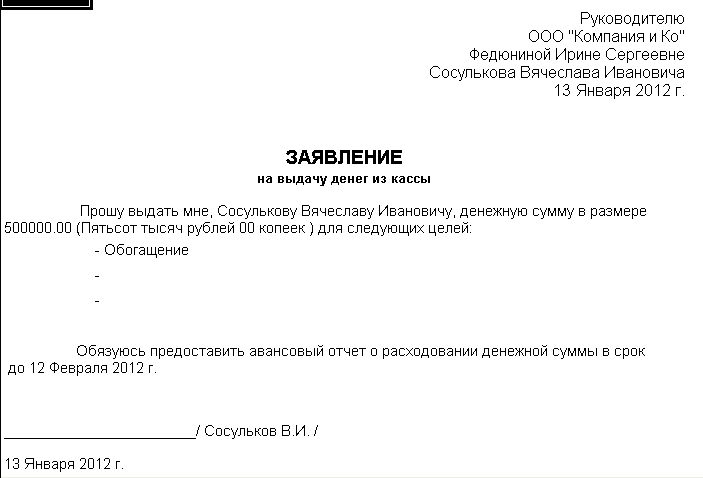

Заявление о выдаче денег: нужно ли оно?

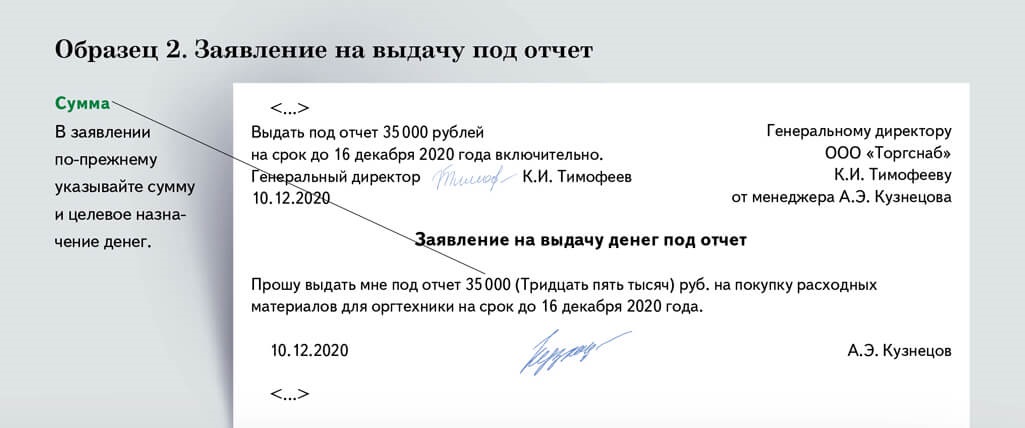

Еще совсем недавно для получения наличных денежных средств под отчет сотрудник должен был обязательно передать в бухгалтерию или отдел кадров заявку на выдачу денежных средств подотчет. Образец такой заявки показывает, что в ней нужно было указывать необходимую сумму, а также пояснять, на какие цели она будет потрачена. Перед вами образец такого заявления о выдаче денежных средств подотчет:

Однако с 19 августа 2017 года ситуация изменилась. Поправки предусмотрены Указанием Центрального Банка России от 19.06.2017 №4416-У. С указанной даты выдать сотруднику деньги под отчет можно без его заявления. Для выдачи денег достаточно приказа о выдаче денежных средств подотчет или другого распорядительного документа компании. Такие же правила выдаче денег под отчет продолжают действовать в 2020 году.

Как издавать приказ о выдаче денег: пример

Итак, выдача денежных средств в подотчет в 2020 году возможна на основании приказа или другого распорядительного документа (пунктом 6.3 указаний Банка России от 11 марта 2014 № 3210-У). При этом каких-либо ограничений на размер подотчетных сумм и срок выдачи денег нет. Перед вами приказ о выдаче денежных средств под отчет (образец):

Более того, нет никаких особый требований к тому, как оформлять приказ на выдачу подотчетных сумм. По нашему мнению, в приказе имеет смысл зафиксировать: Ф. И. О. работника, сумму, цели и сроки выдачи.

Заметим также, что можно издавать общий приказ на несколько сумм. Так, например, если выдача наличных денежных средств в подотчет необходима нескольким сотрудникам, то приказ может выглядеть так:

С 19 августа 2017 года основание для выдачи денежных средств подотчет – это приказ или иной распорядительный документ. При этом никто не запрещает работодателям продолжить принимать от работников заявления о выдаче необходимых денежных сумм.

положении о выдачи денежных средств подотчет. Вы можете скачать пример положения о выдаче подотчетных денежных средств.

Однако, имейте в виду, что порядок выдачи ассигнований следует закрепить в

Однако, имейте в виду, что порядок выдачи ассигнований следует закрепить вСроки выдачи денежных средств

Какие сроки выдаче денежных средств подотчет? Когда сотрудникам нужно сдать работодателю отчет о потраченных денежных средствах? Ответ на этот вопрос нужно искать в приказе генерального директора. Ведь именно в нем обозначается такой срок.

По общему правилу, сотрудник должен отчитаться по суммам, полученным под отчет, не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У). Но что делать, если срок возврата установлен не был? По мнению налоговиков, в такой ситуации сотрудник должен сдать отчет в тот же день, в который их получил (письмо ФНС России от 24.01.2005 № 04-1-02/704).

Отчет по командировочным

Специальные условия определены для командировочных расходов.

Отчитаться по ним работник должен в течение трех рабочих дней со дня возвращения из командировки (п. 26 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Отчитаться по ним работник должен в течение трех рабочих дней со дня возвращения из командировки (п. 26 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749).Процесс выдачи денег

Для выдачи денег работодателю нужно действовать так:

- оформите расходный кассовый ордер (РКО). Его должен подписать главный бухгалтер или иное уполномоченное лицо (пп. 4.2, 4.3 п. 4 Указания № 3210-У).

- после того как подотчетник поставит свою подпись на РКО, кассир выдает ему деньги из кассы и подписывает РКО (пп. 6.2 п. 6 Указания № 3210-У).

- оформите выдачу денег под отчет проводкой (статья движения денежных средств):

| Проводка | Операция |

| Д 71 – К 50 | Работнику выданы деньги под отчет |

Вот образец РКО на выдачу денежных средств подотчет:

Выданные под отчет деньги не облагаются НДФЛ и страховыми взносами.

Выдавать наличные деньги под отчет можно если сотрудник не погасил задолженность по ранее выданным денежным средства. Так можно поступать с 19 августа 2017 года. Однако это не означает, что оформлять авансовые отчеты по израсходованным сумма работникам больше не нужно. Даже после 19 августа 2017 года (например, в 2020 году) о потраченных деньгах работник должен передать в бухгалтерию отчетные документы.

Стоит заметить, что выдача денежных средств в подотчет учредителю или директор не запрещена. Однако стоит понимать, что никаких «поблажек» для руководителей в этой части не предусмотрено. Так, например, учредитель, как и любой другой сотрудник, обязан вернуть полученные подотчетные средства.

Образец заявления на выдачу подотчетных сумм 2020 и 2021

Общие положения ведения кассовых операций

Подотчетные суммы выдаются на командировочные расходы, оплату услуг и товаров для нужд предприятия, иные нужды, необходимые для обеспечения деятельности организации. Порядок осуществления расчетов с подотчетными лицами целесообразно определить в локальном нормативном акте организации или ИП. Документ определяет круг подотчетных лиц, цели и сроки выдачи денег. Сокращает вопросы со стороны подотчетных лиц, кассиров и контролирующих органов.

Порядок действий при получении денежных средств на руки работникам регулируется принятыми в 2017 году новыми правилами выдачи подотчетных сумм и состоит из следующих этапов:

- Разрешение (приказ или заявление).

- Получение денег физическим лицом.

- Отчет по израсходованным суммам.

- Возврат неизрасходованных денег или погашение задолженности.

Приказ или заявление

С 19.08.2017 выдача наличных денег работнику на расходы оформляется по распорядительному документу либо письменному заявлению подотчетного лица (п. 6.3 указаний № 3210-У). Иными словами, если нет приказа, работник пишет заявление на выдачу подотчетных сумм, и если это заявление удовлетворят, получит деньги. До вступления в силу изменений заявление должно было оформляться в обязательном порядке. В настоящее время оно применяется только по желанию организаций.

Заявление на выдачу денег в подотчет составляется в произвольной форме, содержит запись о сумме наличных денег и о сроке, на который выдаются наличные деньги. Документ подписывает руководитель организации или ИП. Подпись руководителя является одновременно «разрешающей». Физическое лицо в заявлении вправе указать любую банковскую (зарплатную) карту для перечисления денежных средств (письмо Минфина от 21.07.2017 № 09-01-07/46781).

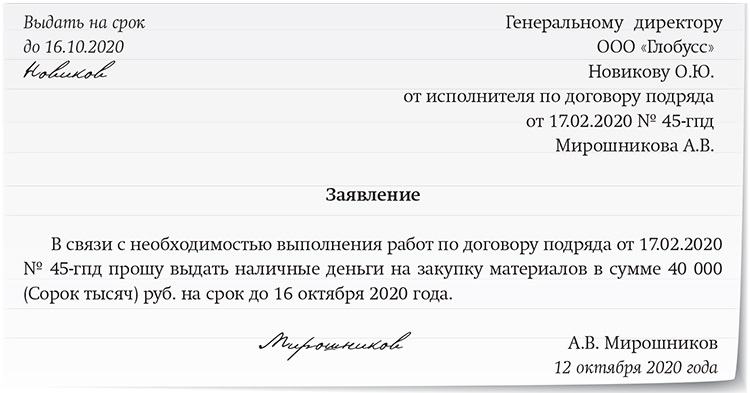

Образец заявления в подотчет на командировочные расходы

Организации или ИП вправе выдавать деньги подотчет на основании внутреннего распорядительного документа. Форма документа выбирается самостоятельно и утверждается в ЛНА. Это может быть служебная записка, приказ, распоряжение или любой другой распорядительный документ.

Образец служебной записки на выдачу денежных средств подотчет

Внутренний распорядительный документ обязательно содержит записи о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Как выдать деньги из кассы

Рассмотрим подробнее новые правила выдачи подотчетных сумм. Передача наличных денег оформляется расходным кассовым ордером, составленным по форме КО-2 (утв. постановлением Госкомстата России от 18.08.1998 № 88). РКО составляется в одном экземпляре. Кассир организации составляет расходный кассовый ордер на основании внутреннего распорядительного документа или письменного заявления. В РКО в поле «Основание» следует указать документ, на основании которого производится их передача.

ИП предоставлено право не составлять расходные и приходные кассовые ордера и, как следствие, не вести кассовую книгу (подп. 4.1 и 4.6 п. 4 Указания № 3210-У).

Подотчетные средства и отчет

Еще одно послабление законодательства, вступившее в силу с 19.08.2017, коснулось передачи денег при наличии задолженности за сотрудником. Уже нет необходимости отслеживать наличие полного отчета за предыдущие подотчетные суммы, а выдать новую сумму разрешено в любой момент. Ранее, пока работник полностью не погасит предыдущий долг, выдавать подотчет было нельзя. Теперь допускается написать заявление на подотчетные деньги и при положительном решении получить их.

Обратите внимание, что большая сумма накопленных подотчетных сумм привлекает внимание контролирующих органов. Эти суммы квалифицируют как заемные (беспроцентные) средства.

Напомним, что доходы с суммы экономии на процентах при получении заемных средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ, облагаются НДФЛ по ставке 35%.

Срок отчета

Остался без изменения срок отчета за полученные денежные средства. Подотчетное лицо обязано отчитаться в течение 3 рабочих дней после дня истечения срока, на который выданы наличные деньги подотчет, или со дня выхода на работу (п. 6.3 указаний № 3210-У).

Авансовый отчет оформляется по форме АО-1 и сдается главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю). К АО-1 прилагаются оправдательные документы. Авансовый отчет утверждается руководителем.

Возврат неизрасходованных денежных средств

В случае остатка неизрасходованных денежных средств подотчетное лицо сдает их в кассу организации или ИП в срок, установленный руководителем. На сданные средства составляется приходный кассовый ордер по форме № КО-1 (п. 4.1 указаний № 3210-У).

По новым изменениям, квитанцию к электронному приходному кассовому ордеру допускается направить на электронную почту подотчетного лица (п. 5.1 указаний № 3210-У).

Чеки ККМ при возврате подотчетных сумм не выдаются. Чек ККМ оформляется только при реализации товаров (работ, услуг).

Погашение задолженности по авансовому отчету

В случае превышения потраченной суммы денег над суммой, выданной по заявлению на подотчет, работнику следует к авансовому отчету приложить объяснительную записку.

Основанием для возврата израсходованных работником денег является авансовый отчет, утвержденный руководителем организации или ИП.

Погашение задолженности оформляется расходным кассовым ордером или перечисляется на карту работника.

Выдача денежных средств под отчет

Еще не так давно работнику фирмы достаточно было написать заявление, чтобы получить от работодателя подотчетные деньги. Сейчас же правила проведения таких финансовых операций ужесточились, и требования к оформлению заявления изменились. В этой статье мы обсудим, как именно происходит выдача денежных средств под отчет и какие особенности здесь присутствуют.

Содержание

Чтобы правильно написать заявление, нужно знать, что в этой бумаге прописывается. В ней указываются такие моменты:

- Срок выдачи.

- Сумма к выдаче.

- Подписи сотрудника и представителя фирмы (директора, кассира или бухгалтера).

- Просьба выдать деньги.

- Дата.

Пошаговая инструкция

Далее приведем удобную пошаговую инструкцию, которая поможет соблюсти порядок таких перечислений.

- Сначала руководство компании должно проверить своего специалиста на наличие задолженностей. Если таковых нет, то можно переходить сразу к следующему шагу.

- Подача заявления работником своему руководителю. Строгой формы данного документа нет, поэтому бумага может оформляться в свободной форме. Без такого заявления выдавать деньги можно только при наличии корпоративной банковской карточки. Каждое заявление на выдачу подотчетных сумм просматривается директором, который его одобряет или нет. Служебная записка на подотчетные деньги передается в бухгалтерию, где и выдается указанная сумма. Бланк, по которому вы посмотрите образец заявления, здесь. Это хороший пример, по которому и может быть написана заявка. Форма удобна для ознакомления.

- Оформление в бухгалтерии расходного кассового ордера. Этот документ затем поступает в кассу, и на его основании кассир выдает человеку деньги. Сотрудник обязан предъявить кассиру документ, удостоверяющий личность (обычно это паспорт), и расписаться в ордере. Ведь именно такими документами оформляется выдача подотчетных денег.

- Кассир делает пометки в своей кассовой книге.

Авансовый отчет

Сотрудник в обязательном порядке должен отчитаться о потраченных деньгах перед работодателем. Это называется авансовый отчет. Существуют конкретные сроки, когда данный отчет должен быть представлен. Они прописываются директором предприятия. Конкретных указаний в Трудовом кодексе по этому вопросу нет, но обычно – это три рабочих дня. Поэтому, на сколько дней выдаются деньги, должно быть прописано в приказе. Максимальный срок при этом не ограничен. К авансовому отчету прикрепляются документы: кассовые и товарные чеки, квитанции и билеты.

Часто бывает, что сотрудник потратил больше или меньше той суммы, которую он получил в кассе организации. Как быть в таких ситуациях? Если человек потратил меньше, то оставшиеся деньги он должен вернуть в кассу. Бухгалтерия при этом оформляет приходный ордер, чтобы по нему провести нужную сумму. Если потрачено было больше и человеку пришлось самому добавлять, тогда уже работодатель должен возместить убытки.

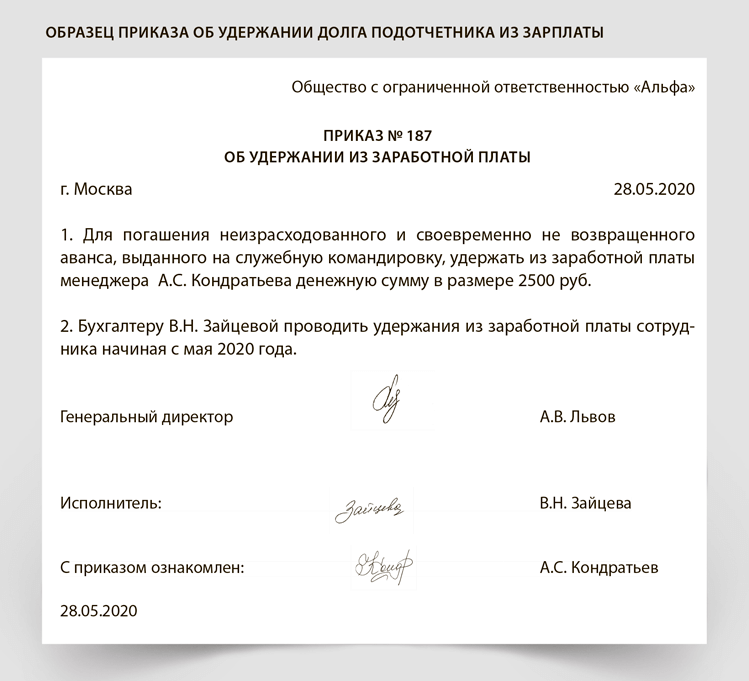

Если сотрудник не вернул оставшиеся деньги, они могут быть изъяты из заработной платы.

И в заключение

Таковы правила использования денежных средств для подотчетного лица, которые организация дает своим работникам. Основание для выдачи денег – это заявление работника, а соответствующее распоряжение бухгалтерии должен отдать руководитель предприятия. Бухгалтерия должна тщательно изучить Положение о выдаче подотчетных денег и уметь правильно проводить эти операции по бухгалтерскому учету. Налоговая служба к таким финансовым операциям относится крайне серьезно и следит за ними, поскольку они могут быть способом уведения средств из налогооблагаемой базы. А сотрудник, получивший деньги, должен помнить о времени, когда надо представить отчет. Как получение, так и использование этих денег требует серьезного подхода.

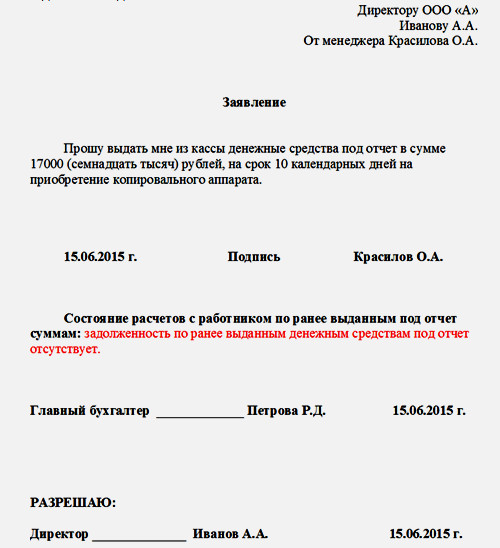

Как с 01.01.2012 оформить заявление на выдачу наличных денежных средств директору, если он получает деньги под отчет: он должен написать заявление на свое имя и сам наложить разрешительную визу, или заявление можно не писать?

Действительно, согласно п. 4.4 положения ЦБР от 12 октября 2011 г. N 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (далее — Положение ЦБР N 373-П) для выдачи наличных денег на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, работнику под отчет (далее — подотчетное лицо) расходный кассовый ордер 031 0002 оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.Напомним, что ранее действующим порядком ведения кассовых операций не было предусмотрено обязательного наличия заявления на выдачу денег, имеющего разрешительную надпись руководителя предприятия (п. 14 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета Директоров ЦБР 22 сентября 1993 г. N 40).

По действующему порядку в заявлении подотчетного лица должны содержаться сведения о сумме выдаваемых денег и о сроке, на который выдаются наличные деньги, а также соответствующая разрешительная надпись руководителя. Такое заявление подотчетного лица служит прежде всего для составления расходного кассового ордера и рассматривается в качестве основания его составления (п. 2.1 Положение ЦБР N 373-П). Директор (генеральный директор) общества имеет особый правовой статус, он одновременно является руководителем организации и ее работником (ст. 40 Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью», ст. 11, ст. 16, ст. 20, ст. 273 ТК РФ) и, следовательно, может быть подотчетным лицом (п. 4.4 Положения ЦБР N 373-П). При этом никаких исключений для составления заявления на выдачу денег, в том числе в случаях, когда подотчетным лицом является сам руководитель организации, Положение ЦБР N 373-П не устанавливает.

Таким образом, документ, содержащий подпись руководителя и сведения, указанные в п. 4.4 Положение ЦБР N 373-П, в любом случае необходим в качестве основания составления расходного кассового ордера.

Вместе с тем, поскольку воля директора как подотчетного лица не может не совпадать с его волей в качестве руководителя организации, т.к. они соединены в одном лице, наличие в таком документе разрешительной надписи директора, на наш взгляд, не является обязательным. Представляется, что такое заявление может быть обращено и непосредственно кассиру (иному ответственному лицу) в виде распоряжения о выдачи руководителю конкретной денежной суммы на определенный срок. В этом случае требования п. 4.4 Положения ЦБР N 373-П, на наш взгляд, также будут соблюдены.

Отметим, что, в отличие от ранее действующего порядка, подпись руководителя на расходном кассовом ордере является обязательной во всех случаях, даже несмотря на наличие на заявлении подотчетного лица разрешительной надписи руководителя (п.п. 2.2, 4.2 Положения ЦБР N 373-П). Сказанное применимо и к ситуации, когда подотчетным лицом является сам руководитель организации.

В заключение отметим, что на сегодняшний момент ответственности за составление расходного кассового ордера без заявления подотчетного лица не предусмотрено (в частности, ст. 15.1 КоАП РФ не называет такое нарушение в качестве основания для применения предусмотренных ею мер административной ответственности).

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Перечисление подотчетных средств на карту работника: надо ли писать заявление?

Согласно п. 6.3. Указаний Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (с изменениями и дополнениями от 19 июня 2017 года) для выдачи наличных денег работнику под отчет (далее – подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, расходный кассовый ордер 0310002 оформляется согласно распорядительному документу юридического лица либо письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Каков выбор основания выдачи денежных средств, то есть распорядительный документ юридического лица или заявление подотчетного лица (деньги под отчет бюджетным казенным учреждением перечисляются на зарплатную карту работника)?

Необходимо ли вносить соответствующие изменения в учетную политику учреждения (то есть, трактуется ли это как обязанность), или учреждение может оставить за собой право обязательного наличия и заявления подотчетного лица, и распорядительного документа?

Если руководитель учреждения настаивает на представлении в бухгалтерию только распорядительного документа и средства под отчет перечисляются на банковскую карту подотчетного лица, как в этом случае отражаются, например, реквизиты карты: нет ли необходимости собственноручно написанного заявления подотчетным лицом?

Рассмотрев вопрос, мы пришли к следующему выводу:

В целях минимизации разногласий с ревизорами при выдаче подотчетных сумм как путем перечисления на карту, так и путем выдачи из кассы учреждения целесообразно оформлять и распорядительный документ, и заявление подотчетного лица. Конкретный порядок документооборота закрепляется в учетной политике учреждения.

Обоснование вывода:

При ведении учета бюджетные, казенные учреждения руководствуются положениями Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее – Инструкция N 157н). Кроме того, Инструкция по применению плана счетов бухгалтерского учета бюджетных учреждений утверждена приказом Минфина России от 16.12.2010 N 174н (далее – Инструкция N 174н), а Инструкция по применению плана счетов бюджетного учета, применяемая казенными учреждениями, утверждена приказом Минфина России от 06.12.2010 N 162н.

Пунктом 213 Инструкции N 157н прямо предусмотрено, что дебиторская задолженность подотчетных лиц отражается в сумме денежных средств, выданных ему по распоряжению руководителя учреждения на основании письменного заявления подотчетного лица.

Кроме того, в положениях Инструкции N 174н присутствует указание, что перечисление подотчетным лицам денежных средств осуществляется на основании их личного заявления (абз. 5 п. 73, абз. 2 п. 105 Инструкции N 174н). При этом положения абзаца 2 п. 105 Инструкции N 174н распространяются не только на безналичные перечисления подотчетных сумм сотрудникам, но и на выдачу таких сумм из кассы.

Обязанность учреждений госсектора руководствоваться нормами Указаний Банка России от 11.03.2014 N 3210-У (далее – Указания Банка России) закреплена в части оформления и учета кассовых операций учреждения, к которым относятся операции по приему наличных денег, включающих их пересчет, выдаче наличных денег (п. 167 Инструкции N 157н, п. 2 Указаний Банка России). Обязанности руководствоваться Указаниями Банка России при осуществлении операций с денежными средствами безналичным путем положения Инструкции N 157н не содержат.

В п. 6.3 Указаний Банка России возможность выбора одного из оснований: распорядительного документа или письменного заявления подотчетного лица была внесена изменением с 19 августа 2017 года. Ранее в данной норме было указано на оформление заявления подотчетного лица. Однако, чтобы минимизировать возникновение претензий контролирующих органов, рекомендуем по-прежнему оформлять заявления сотрудников. Форма заявления утверждается локальным актом: в нем предусматривается указание информации, перечисленной в п. 213 Инструкции 157н и п. 6.3 Указания 3210-У.

Кроме того, в абзаце 3 п. 1 Указаний Банка России указано, что получатели бюджетных средств, к которым относятся казенные учреждения (ст. 6 БК РФ), при ведении кассовых операций руководствуются Указанием Банка России, если иное не определено нормативным правовым актом, регулирующим порядок ведения кассовых операций получателями бюджетных средств, то есть Инструкцией N 157н. Следовательно, положения Инструкции N 157н приоритетнее Указаний Банка России для казенных учреждений при выдаче денежных средств под отчет из кассы учреждения.

На основании изложенного можно сделать следующий вывод: положения Инструкции N 157н, обязательной для применения и казенными, и бюджетными учреждениями, прямо предусматривают наличие заявления подотчетного лица и распоряжения руководителя учреждения. Поэтому в целях минимизации разногласий с ревизорами целесообразно оформлять и распорядительный документ, и заявление подотчетного лица. Так как если в учреждении будет принято решение о выборе оформления либо распорядительного документа, либо заявления подотчетного лица, то не будут соблюдены нормы Инструкции N 157н, а если будут оформляться оба рассматриваемых документа, то противоречий ни нормам Инструкции N 157н, ни Указаниям Банка России не будет.

Конкретный порядок документального оформления выдачи подотчетных сумм как путем перечисления на карту, так и из кассы учреждения целесообразно закрепить в рамках учетной политики (п. 6 Инструкции N 157н, ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ, далее – Закон N 402-ФЗ).

Обратите внимание. В случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем экономического субъекта и главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, объект бухгалтерского учета отражается (не отражается) данным лицом в бухгалтерской (финансовой) отчетности на основании письменного распоряжения руководителя экономического субъекта, который единолично несет ответственность за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период (п. 2 ч. 8 ст. 7 Закона N 402-ФЗ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Киреева Анна

Ответ прошел контроль качества

Письмо-запрос о выписке из банка | Формат, образцы и как написать письмо с запросом на выписку с банковского счета

Письмо с запросом на выписку с банковского счета: Это письмо, написанное с просьбой к менеджеру филиала банка выдать письмо с выпиской по счету на определенный срок. Письмо для выписки из банка – это распечатка из бумаг, содержащих историю операций владельца счета. Как правило, выписка из банка включает в себя все транзакции, будь то снятие или внесение денег, баланс счета, начисленные проценты и суммы, списанные за любые услуги.

Обычно банки ежемесячно отправляют ежемесячную выписку по счету непосредственно на зарегистрированный адрес электронной почты своих клиентов. В противном случае клиенты также могут получать ежемесячные банковские выписки в филиале. Это помогает клиентам отслеживать свои доходы и расходы.

Получите другие типы письма, такие как формальные, неформальные и различные типы писем.

Ранее выписки из банковского счета выдавались путем распечатки выписок в газете. Но в настоящее время все больше людей знают об использовании онлайн-банкинга.Таким образом, они могут просматривать и загружать свою банковскую выписку за определенный период через онлайн-банкинг.

Но иногда нам нужна распечатка выписки из банка для официальных целей, тогда мы должны написать письмо с запросом выписки из банка менеджеру филиала. Прочтите статью ниже, чтобы узнать, как написать письмо с запросом о выписке из банковского счета менеджеру.

Советы по написанию письма-запроса с выпиской из банка

Ознакомьтесь со следующими советами по написанию перед написанием письма-запроса о выписке по счету.

- Оно должно быть написано как официальное письмо и правильно подписано. Он должен включать в себя руководителя филиала, название банка и адрес банка с левой стороны, а также дату написания письма. После этого укажите имя и адрес владельца счета.

- В нем должна быть указана тема, которая поможет властям узнать цель написания этого письма.

- Не забудьте добавить приветствие в начале этого письма. Укажите личность владельца и номер счета.

- Он должен быть кратким и ясным.

- Укажите начальную и конечную даты запрашиваемой банковской выписки.

Формат письма с запросом о выписке из банка

Перед написанием заявления на получение выписки с банковского счета ознакомьтесь со следующим заявлением на получение выписки из банковского счета.

Образец письма-запроса выписки с банковского счета

Перед написанием письма в формате банковской выписки ознакомьтесь с приведенным ниже образцом письма-запроса о выписке с банковского счета.

Письмо для запроса выписки из банка

Письмо менеджеру банка для выписки по счету

Часто задаваемые вопросы по письму-запросу о выписке из банковского счета

Вопрос 1.

Что такое письмо-запрос на выписку из банка?

Ответ:

Это письмо, написанное с просьбой к менеджеру филиала банка выдать выписку по счету за определенный период времени.

Вопрос 2.

Что такое выписка из банка?

Ответ:

Выписка с банковского счета – это распечатка документов, содержащих историю операций владельца счета.

Вопрос 3.

Что включает в себя выписка по счету?

Ответ:

Как правило, выписка из банка включает в себя все операции по снятию или внесению денег, остатку на счете, начисленным процентам и списанным суммам за любые услуги.

Вопрос 4.

Как банки отправляют своим клиентам ежемесячные банковские выписки?

Ответ:

Обычно банки ежемесячно отправляют ежемесячную выписку по счету непосредственно на зарегистрированный адрес электронной почты своих клиентов.В противном случае клиенты также могут получать ежемесячные банковские выписки в филиале.

Вопрос 5.

Важна ли выписка из банковского счета для владельцев счетов?

Ответ:

Да, банковская выписка важна для владельцев счетов. Это помогает владельцам счетов отслеживать свои доходы и расходы.

Как написать выигравшее предложение на грант

Несмотря на то, что заявки на гранты – это далеко не беспроигрышный вариант или ответ на чрезвычайную ситуацию с финансированием, они действительно играют определенную роль в поддержке большинства благотворительных организаций.Сколько зависит от ваших общих целей и существующей корзины доходов.

Некоторые благотворительные организации в значительной степени полагаются на гранты; другие нет вообще. Большинство благотворительных организаций стараются не полагаться полностью на гранты просто потому, что они ограничены по срокам и ограничены по объему. Кроме того, подача заявки на грант требует опыта и времени.

Для того чтобы гранты были успешными, они должны быть частью вашего общего плана сбора средств, иметь календарь и специального автора гранта, будь то штатный сотрудник или контрактник.

Гранты поступают из различных источников, таких как фонд, корпорация или государственное учреждение, но для большинства требуется аналогичная информация.Также существует как минимум три различных типа предложений, от письма до полномасштабного предложения.

Вот наиболее распространенные разделы заявок на гранты и информацию, которую вы должны включить. Даже если предложение, которое вы пишете, не является стандартным, вам, вероятно, потребуется большая часть информации, которая составляет полное предложение, но в сокращенной форме.

Сопроводительное письмо

Hinterhaus Productions / Getty ImagesХотя вы напишете сопроводительное письмо в последнюю очередь, не расстраивайтесь.Думайте об этом как о парадном крыльце вашего предложения о предоставлении гранта. От этого первого впечатления зависит отношение спонсора к вашей некоммерческой организации.

Вы захотите адресовать свое письмо конкретному человеку, кратко изложить, чего требует ваше предложение, и резюмировать свою программу. Имейте в виду, что это будет ваша первая возможность связаться с людьми, которые могут финансировать ваш грант. Заставьте их заботиться о вашей миссии.

Милтон Браун / Caiaimage / Getty ImagesРезюме прилагается после вашего сопроводительного письма.Это помогает лицу, предоставляющему право, с первого взгляда понять, о чем вы просите. Резюме может состоять всего из пары предложений, но не более одной страницы. Стремитесь быть полными, но краткими. Резюме дает представление о предстоящем предложении и должно побудить читателя продолжить.

Реза Эстахрян / Stone / Getty ImagesЗаявление о потребности – это суть вашей заявки на грант. Вы должны убедить спонсора в том, что то, что вы предлагаете, важно и что ваша организация подходит для этого.

Никогда не предполагайте, что читатель вашего резюме что-либо знает о проблеме. Используйте свой опыт, чтобы объяснить это, но сделайте это простым для понимания.

Не становитесь жертвой проклятия знаний. Помните, что значит быть новичком, и напишите соответствующее заявление о необходимости. Объясните, почему проблема так важна, и какие исследования вы провели, чтобы узнать о возможных решениях.

Петар Чернаев / E + / Getty ImagesВаши цели и задачи объясняют, что ваша организация планирует делать с проблемой.Укажите, чего вы надеетесь достичь с помощью проекта (цели), и укажите конкретные результаты (цели), которых вы ожидаете достичь. Думайте о целях как об общих результатах, а о задачах – как о конкретных шагах, которые вы предпримете для достижения этих результатов. Освежите в памяти цели SMART.

Тасси / E + / Getty ImagesОбъясните грантодателю, КАК вы достигнете поставленных вами целей и задач. Возможно, вам потребуется предоставить в этом разделе логическую модель, которая графически объясняет, как части вашего предложения работают вместе для достижения того, чего вы надеетесь достичь.Будьте как можно более подробными с указанием сроков и конкретных сведений о том, кто, что и когда будет делать.

Дэвид Лис / Такси / Getty ImagesКак вы оцените достижения своей программы? Спонсоры хотят знать, что их доллары оказали влияние. Итак, решите сейчас, как вы будете оценивать результаты своего проекта.

Укажите, какие записи вы будете хранить или данные, которые вы собираете, и как вы будете использовать эти данные. Если сбор данных стоит денег, обязательно включите эти расходы в свой бюджет.Многие организации нанимают внешнего оценщика для получения объективной оценки.

Томас Барвик / Стоун / Getty ImagesПолучали ли вы финансирование из других источников? Или вы спрашивали другие источники? Большинство спонсоров, например фонды, не желают быть единственным источником поддержки проекта. Не забудьте упомянуть ожидаемую вами неденежную помощь, такую как помещения для встреч или оборудование. Это пилотный проект с ограниченными сроками? Или это уйдет в будущее? Если да, то как вы планируете продолжать финансирование? Устойчиво ли это в долгосрочной перспективе?

Getty Images / KidStockВ нескольких абзацах объясните, почему спонсор может доверять вам в ответственном и эффективном использовании его средств.Кратко опишите свою организацию, укажите свою миссию, население, которому вы служите, и сделайте обзор своего послужного списка. Опишите или перечислите свои программы.

Будьте полными в этой части вашего предложения, даже если вы знаете спонсора или уже получали гранты от этой организации. Никогда не считайте само собой разумеющимся, что человек, читающий это предложение, знает вашу историю.

Сэм Эдвардс / Caiaimage / Getty ImagesСколько будет стоить ваш проект? Приложите краткий бюджет с указанием ожидаемых расходов и доходов.Часть расходов должна включать расходы на персонал, прямые затраты по проекту, а также административные или накладные расходы. Доход должен включать заработанный доход и внесенный доход, например, пожертвования.

Дополнительные материалы

Кен Рид / Такси / Getty ImagesСпонсоры, вероятно, захотят увидеть следующее:

- Письмо IRS, подтверждающее, что ваша организация освобождена от уплаты налогов.

- Список вашего совета директоров и их аффилированных лиц.

- Бюджет на текущий финансовый год.

- Бюджет на следующий финансовый год, если до нового года осталось несколько месяцев.

Собираем все вместе

Оли Келлетт / Такси / Getty ImagesЕсли вы отправляете предложение по почте, приложите все вместе с титульным листом и сопроводительным письмом.

Возможно, вам потребуется, чтобы ваш генеральный директор и президент Совета директоров подписали титульный лист или письмо. Вам не нужна необычная папка, но она должна быть аккуратно напечатана и не содержать ошибок. Онлайн-заявки на гранты стали довольно популярными среди многих спонсоров.Но будьте осторожны и с ними.

Наиболее полная коллекция образцов грантов может быть на Grants Space от Candid. В нем есть загружаемые образцы заявок на гранты, сопроводительные письма и многое другое.

Proof of Funds (POF) – Определение, пример, POF Letter

Что такое Proof of Funds (POF)?

Подтверждение наличия средств (POF) – это письмо или документация, подтверждающая, что у физического лица, учреждения или корпорации достаточно средств (денег) для завершения транзакции.POF обычно выдается коммерческим банком Коммерческий банк Коммерческий банк – это финансовое учреждение, которое предоставляет ссуды, принимает депозиты и предлагает основные финансовые продукты, такие как сберегательный счет или депозитарный агент, чтобы обеспечить уверенность или гарантию другой стороне – обычно продавцу – что У данного физического или юридического лица достаточно средств для совершения согласованной покупки.

Подтверждение наличия средств (POF) для покупателя дома

Продавец дома или объекта недвижимости часто запрашивает у покупателя Подтверждение наличия средств, чтобы сохранить его, пока они ждут транзакции. Закрыть.POF требуется, потому что без него нет уверенности в том, что покупатель сможет завершить транзакцию. Это создает риск для продавца, так как снятие дома с рынка и последующий провал сделки будет серьезной неудачей.

Письмо, подтверждающее наличие средств

Письмо, подтверждающее наличие средств, может потребоваться от банка. Это письмо используется для подтверждения того, что сторона, которая заявляет, что имеет деньги, действительно имеет их.

Пункты, которые должны быть включены в письмо, подтверждающее наличие средств, включают:

- Название и адрес банка

- Официальная выписка из банка

- Копия отчета о денежном рынке и остаток

- Остаток средств на текущих и сберегательных счетах

- Сертифицировано банком финансовый отчет

- Копия выписки из онлайн-банка

- Подпись уполномоченного сотрудника банка

Ниже приведен пример того, что личный банкир Персональный банкир Описание работы Персональные банкиры предлагают помощь в управлении и надзоре за финансовыми потребностями личного банковского счета клиента.Подробности описания работы личного банкира включают помощь клиентам в открытии, управлении и оптимизации их банковских счетов и других продуктов, поиск потенциальных клиентов и потенциальных клиентов, которые могут написать письмо, подтверждающее наличие средств.

POF Пример

Подтверждение наличия средств (POF) для иммиграции

Письмо, подтверждающее наличие денежных средств, может потребоваться для иммиграции в страну. Например, правительство Канады требует, чтобы соискатели канадской визы продемонстрировали, что у них достаточно денег, чтобы содержать себя и свои семьи, если они хотят въехать по определенной иммиграционной программе.

Деньги нельзя брать взаймы у другого лица, и деньги должны быть использованы для покрытия расходов на проживание.

Требования к официальному письму POF включают:

- Напечатано на официальном бланке финансового учреждения

- Контактная информация банка

- Имя физического лица

- Список всех долгов, обязательств, остатков на кредитных картах и ссуд

- Счет номера

- Дата открытия каждого счета

- Текущий остаток на каждом счете

- Средний остаток за последние шесть месяцев

Дополнительные ресурсы

Благодарим вас за то, что вы прочитали это руководство по требованиям к платежным поручениям и письма от банков.Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Фонд фондов Фонд фондов (FOF) Фонд фондов (FOF) – это инвестиционный инструмент, в котором фонд инвестирует в портфель, состоящий из акций других компаний. средства скорее.

- Фонды прямых инвестиций Фонды прямых инвестиций Фонды прямых инвестиций – это пулы капитала, которые следует инвестировать в компании, которые предоставляют возможность для получения высокой нормы прибыли. Они поставляются с фиксированной формулой

- Simple InterestSimple InterestSimple, определением и примером.Простой процент – это расчет процентов, который не учитывает эффект начисления сложных процентов. Во многих случаях проценты складываются с каждым назначенным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов.

- Сертификация финансового аналитика Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®

На что обращают внимание банки при рассмотрении заявки на получение кредита

На что обращают внимание банки при рассмотрении заявки на получение кредита Не все банки созданы равными, но многие из них фокусируются на одних и тех же областях на протяжении всего процесса рассмотрения ссуд.Узнайте, какую документацию, прогнозы и описания вам нужно подготовить, а также советы, которые помогут вам договориться о лучшем доступном пакете ссуды.

Если вы обращаетесь в банк за:

- Кредитная линия собственного капитала

- Кредитная линия на пополнение оборотных средств предприятия

- Коммерческий краткосрочный заем

- Кредит на оборудование

- Финансирование недвижимости

- Другой вид коммерческого или потребительского кредита

Применяются многие из тех же основных принципов кредитования.

Пять ключей заявки на получение ссуды

1. Наиболее важные характеристики, на которых сосредоточится большинство потенциальных кредиторов, включают:

2. Кредитная история

3. История движения денежных средств и прогнозы для бизнеса

4. Доступное обеспечение для обеспечения кредита

5. Персонаж

6. Множество частей кредитной документации, которая включает в себя коммерческую и личную финансовую отчетность, налоговые декларации, бизнес-план и которая по существу суммирует и предоставляет доказательства по первым четырем перечисленным пунктам

Первые три из этих критериев в значительной степени являются объективными данными (хотя интерпретация цифр может быть субъективной).Четвертый элемент – ваш характер – позволяет кредитору более субъективно оценить рыночную привлекательность вашего бизнеса и деловую смекалку вас и любого из ваших коллег-операторов. При оценке того, следует ли финансировать малый бизнес, кредиторы часто хотят учитывать отдельные факторы, которые представляют сильные или слабые стороны ссуды.

Инструменты в использовании

Чтобы дать вам представление о том, на чем конкретно банки обращают внимание при рассмотрении заявки на ссуду, раздел Инструменты и формы содержит образец формы заявки на получение бизнес-ссуды, которая является типичной для той документации, которую вам необходимо заполнить в рамках пакета заявки на ссуду .

Мы также включаем внутреннюю форму проверки ссуды, используемую одним небольшим общественным банком для проведения собственной проверки ссуды для малого бизнеса.

Кредитная история

Кредиторы захотят проверить как кредитную историю вашего бизнеса (если бизнес не является стартапом), так и вашу личную кредитную историю, поскольку для получения кредита малому бизнесу часто требуется личная гарантия. Мы рекомендуем получить кредитный отчет о себе и своем бизнесе, прежде чем подавать заявку на кредит.Если вы обнаружите какие-либо неточности или проблемы, вы можете исправить их до того, как возникнет какой-либо ущерб вашей кредитной заявке. Если можете, выясните, какую кредитную компанию использует ваш потенциальный кредитор, и запросите отчет у этой компании.

Просмотр вашей коммерческой кредитной истории

Перед тем, как подать заявку на коммерческий кредит, вам следует просмотреть кредитный отчет о вашем собственном бизнесе, если ваш бизнес существует уже какое-то время. Вы можете получить бесплатный информационный отчет о своем бизнесе в компании Dun & Bradstreet.

Если D&B еще не располагает какой-либо информацией о вас, они позволят вам добровольно получить листинг, предоставив им некоторую базовую информацию о вашем бизнесе.

Большинство обычных кредиторов ожидают минимум четырех или пяти торговых операций, перечисленных в бизнес-отчете, прежде чем они будут рассматривать кредитоспособность бизнеса. Если вы вели свой бизнес без кредита или с личными активами, вам следует подумать о покупках в кредит, чтобы создать кредитную историю вашего предприятия.

Проверка вашей кредитной истории

Агентства потребительского кредитования обязаны удалить из отчета любую информацию, которая не может быть проверена или которая оказалась неточной. Однако перед тем, как вы отправите письмо с оспариванием любого долга в кредитную компанию, часто рекомендуется напрямую связаться с соответствующим кредитором. Если была допущена ошибка, вы можете быстрее разрешить спор, если проявите инициативу.

Если спор не разрешен и ваш кредитный отчет не скорректирован, вы имеете право подать заявление или объяснение относительно предполагаемой задолженности вместе с кредитным отчетом.Если в вашем кредитном отчете есть какие-то пятна, вы можете подумать о том, чтобы попросить всех кредиторов, с которыми у вас была хорошая кредитная история, но которые не сообщали о транзакциях, были добавлены в отчет. За минимальную плату большинство кредитных бюро добавят дополнительную информацию о кредиторе.

Work Smart

Тремя основными компаниями, предоставляющими отчеты о потребительских кредитах, являются TransUnion, Experian и Equifax. Dun & Bradstreet – крупнейшее агентство кредитной отчетности бизнеса.

Предоставление обеспечения по ссуде

Когда дело доходит до получения обеспеченного кредита, предоставление залога является обязательным.Для банка залог просто определяется как имущество, обеспечивающее ссуду или другой долг, так что кредитор может конфисковать это имущество, если вы не сможете произвести надлежащие платежи по ссуде.

Понимание ваших вариантов обеспечения

Когда кредиторы требуют обеспечения для обеспеченного кредита, они стремятся минимизировать риски предоставления кредита. Чтобы гарантировать, что конкретное обеспечение обеспечивает надлежащее обеспечение, кредитор захочет сопоставить тип обеспечения с выдаваемой ссудой.

Срок полезного использования обеспечения обычно должен превышать или, по крайней мере, соответствовать сроку ссуды. В противном случае обеспеченный интерес кредитора окажется под угрозой. Следовательно, краткосрочные активы, такие как дебиторская задолженность и товарно-материальные запасы, не будут приемлемы в качестве обеспечения долгосрочной ссуды, но они подходят для краткосрочного финансирования, такого как кредитная линия.

Кроме того, многие кредиторы потребуют, чтобы их требование в отношении обеспечения было первым обеспеченным интересом, что означает, что не существует предшествующих или более совершенных прав залога, или они могут быть впоследствии созданы в отношении обеспечения.Будучи приоритетным держателем залога, кредитор обеспечивает свою долю любых поступлений от выкупа, прежде чем любой другой истец получит право на какие-либо деньги.

Защита вашего залога

Правильно зарегистрированные обеспечительные интересы в недвижимом или личном имуществе являются публичным документом. Поскольку кредитор хочет иметь приоритетное требование в отношении обеспечения, предлагаемого для обеспечения ссуды, кредитор будет искать в общедоступных записях, чтобы убедиться, что предыдущие требования не были поданы в отношении обеспечения.

Если залогом является недвижимость, поиск публичных записей часто проводится страховой компанией. Компания готовит «отчет о праве собственности», который выявляет любые ранее зарегистрированные обеспеченные интересы или другие дефекты правового титула.

Если ссуда обеспечена личным имуществом, кредитор обычно проводит «поиск U.C.C.» в публичных записях, чтобы выявить любые ранее существовавшие требования. Стоимость поиска по заголовку или U.C.C. поиск часто перекладывается на потенциального заемщика как часть затрат на закрытие ссуды.В начинающих компаниях обычно используемым источником залога является стоимость капитала в недвижимости. Заемщик может просто взять новую или вторую ипотеку на свое место жительства. В некоторых штатах кредитор может защитить обеспечительный интерес в недвижимости, сохраняя за собой право собственности до тех пор, пока ипотека не будет полностью выплачена.

Определение отношения ссуды к стоимости

Чтобы еще больше ограничить свои риски, кредиторы обычно дисконтируют стоимость обеспечения, чтобы они не увеличивали 100 процентов максимальной рыночной стоимости обеспечения.Эта взаимосвязь между суммой денег, которую банк предоставляет ссуду, и стоимостью обеспечения называется отношением ссуды к стоимости. Тип залога, используемого для обеспечения ссуды, будет влиять на приемлемое для банка соотношение ссуды к стоимости. Например, неулучшенная недвижимость даст более низкий коэффициент, чем улучшенная, занятая недвижимость. Эти коэффициенты могут варьироваться между кредиторами, и на коэффициент также могут влиять критерии кредитования, отличные от стоимости обеспечения. Ваш здоровый денежный поток может дать большую свободу действий в соотношении суммы кредита к стоимости.Репрезентативный список соотношений ссуды к стоимости для различного обеспечения в небольшом общественном банке:

- Недвижимость: Если недвижимость занята, кредитор может предоставить до 75 процентов оценочной стоимости. Если собственность улучшена, но не заселена, например, запланировано новое жилое здание с канализацией и водой, но пока нет домов, до 50 процентов. За пустующее и неулучшенное имущество – 30 процентов.

- Запасы: кредитор может авансировать до 60–80 процентов стоимости готовых розничных запасов.Запасы производителя, состоящие из комплектующих и других незавершенных материалов, могут составлять всего 30 процентов. Ключевым фактором является коммерческая пригодность инвентаря – как быстро и за сколько денег инвентарь может быть продан.

- Дебиторская задолженность: вы можете получить до 75 процентов на счетах, возраст которых менее 30 дней. Дебиторская задолженность обычно «выдерживается» заемщиком до присвоения ей стоимости. Чем старше учетная запись, тем меньше в ней ценности. Некоторые кредиторы не обращают внимания на возраст счетов до тех пор, пока они не просрочены более 90 дней, а затем они могут отказать в их финансировании.Другие кредиторы применяют градуированную шкалу для оценки счетов, так что, например, для счетов возрастом от 31 до 60 дней отношение суммы кредита к стоимости может составлять всего 60 процентов, а для счетов от 61 до 90 дней – только 30. процентов. Просрочки по счетам и общая кредитоспособность дебиторов по счетам также могут повлиять на соотношение ссуды к стоимости.

- Оборудование: Если оборудование новое, банк может согласиться предоставить ссуду в размере 75 процентов от покупной цены; если оборудование используется, то может быть авансирован меньший процент оценочной стоимости ликвидации.Однако некоторые кредиторы применяют обратный подход к дисконтированию оборудования. Они предполагают, что новое оборудование значительно обесценивается, как только оно выходит из дверей продавца (например, новая машина стоит намного меньше после того, как ее выгнали со стоянки). Если стоимость обеспечения значительно обесценена, предоставление займа в размере 75 процентов от покупной цены может быть завышенной оценкой оборудования. Вместо этого эти кредиторы будут использовать более высокое процентное соотношение кредита к стоимости бывших в употреблении товаров, потому что недавняя оценочная стоимость даст относительно точную оценку текущей рыночной стоимости этого имущества.Например, если трехлетний автомобиль оценен в 15 000 долларов, это, вероятно, очень близко к его немедленной ликвидационной стоимости.

- Ценные бумаги: обращающиеся на рынке акции и облигации могут использоваться в качестве обеспечения для получения до 75 процентов их рыночной стоимости. Обратите внимание, что заемные средства не могут быть использованы для покупки дополнительных акций.

Определение вашего денежного потока от ведения вашего бизнеса

Денежный поток от операций вашего бизнеса – цикл движения денежных средств от покупки запасов до сбора дебиторской задолженности – является наиболее важным фактором для получения краткосрочного долгового финансирования.

Понимание цикла движения денежных средств

Основная задача кредитора заключается в том, принесут ли ваши ежедневные операции достаточно денег для погашения ссуды. Денежный поток показывает, как ваши основные денежные расходы соотносятся с вашими основными денежными источниками. Эта информация может дать кредитору представление о рыночном спросе вашего бизнеса, компетентности руководства, бизнес-циклах и любых значительных изменениях в бизнесе с течением времени.

Используемые инструменты

Среди инструментов и форм есть рабочий лист бюджета движения денежных средств.Рабочий лист представляет собой шаблон Excel, который можно использовать в Excel 4.0 или более поздних версиях. Поскольку это шаблон, вы можете использовать рабочий лист снова и снова, сохраняя при этом его исходную копию. Рабочий лист настроен на использование для прогнозирования вашего денежного потока на шесть месяцев. Мы отформатировали рабочий лист и добавили для вас большинство категорий притока и оттока денежных средств. Все, что вам нужно сделать, это ввести свои числа и распечатать их. Хотя ряд факторов может повлиять на денежный поток и оценку конкретного кредитора показателей денежного потока вашего бизнеса, небольшой общественный банк может рассмотреть приемлемый коэффициент рабочего денежного потока – сумму доступных денежных средств в любой момент времени по отношению к выплатам по долгу – для быть не менее 1.15: 1. Как известно большинству кредиторов, денежный поток также представляет собой наиболее серьезную проблему для малых предприятий, и им обычно требуются отчеты как о прошлых, так и о прогнозируемых денежных потоках. При подготовке прогнозов движения денежных средств для новых предприятий вы можете обратиться к любому из нескольких источников, которые публикуют соотношение продаж / расходов для конкретных отраслей. Коэффициенты помогут вам вычислить реалистичную выручку от продаж и долю расходов, обычно необходимых в данной отрасли для получения прогнозируемой выручки от продаж.

Предупреждение

Денежный поток бизнеса обычно включает не только деньги, которые поступают в бизнес и выходят из него от его операций (продажи за вычетом расходов), но также и любой денежный поток от инвестиций или финансовой деятельности (например, выплаты и поступления процентов и дивидендов, долгосрочные контракты, страхование, продажа или покупка оборудования и другие изменения капитала, аренда и т. д.). Однако наиболее важным компонентом для кредитора является просто то, представляют ли текущие продажи и сборы бизнеса достаточный и регулярный источник денежных средств для погашения в кредит.Учитывая внимание, которое уделяется денежному потоку, вы можете рассмотреть наши предложения по улучшению вашего положительного денежного потока.

Улучшение вашего денежного потока

Если вы пытаетесь повысить свои шансы на получение бизнес-кредита, мы предлагаем вам изучить следующие методы ведения бизнеса:

- Выплата или отсрочка выплаты долга. Если возможно, погасите существующий долг или рефинансируйте долг на более длительный срок с меньшими выплатами. По другим долгам попробуйте изменить сроки платежа.Хотите верьте, хотите нет, но некоторые кредиторы могут допускать некоторые просрочки, пока поступают деньги. В некоторых ситуациях вам, возможно, просто придется отдать приоритет тем кредиторам, которым нужно платить, потому что они предоставляют предметы первой необходимости, такие как коммунальные услуги, определенные поставщики, платежная ведомость. и т. д. – и попытайтесь отсрочить выплаты кредиторам, которые с меньшей вероятностью остановят ваш бизнес, например вторичным поставщикам.

- Взыскать дебиторскую задолженность. Постарайтесь быстро собрать просроченные счета. Доходы теряются, если политика компании не агрессивна.Чем дольше баланс ваших клиентов остается неоплаченным, тем меньше вероятность того, что вы получите полную оплату.

- Уменьшите кредитные скидки и ускорьте поступление денежных средств. Если вы можете ужесточить условия кредитования, не теряя хороших клиентов, вы можете увеличить наличные денежные средства и сократить расходы по безнадежным долгам. Вы также можете стимулировать продажи за наличный расчет с помощью политики скидок и ценообразования. Кроме того, постарайтесь сократить время обработки платежных чеков клиентов. Вы можете сделать это, предприняв быструю обработку чеков по мере их получения, используя механизм банковского сейфа, в котором вы платите банку комиссию за сбор и обработку всех входящих платежей, а также сделав покупки в банке, который быстро обрабатывает оборотные инструменты.

- Увеличить выручку. Хотя это предложение является очевидной целью любого бизнеса, недостаточный денежный поток может указывать на то, что вам необходимо серьезно пересмотреть, какие шаги вы можете предпринять для увеличения доходов от продаж за счет увеличения объема продаж и / или изменения цен. Рассматривая способы увеличения денежного потока за счет увеличения продаж, не допускайте слишком большого количества покупок в кредит. Предоставление кредита увеличит вашу дебиторскую задолженность, а не денежные средства.

- Уменьшить запасы.Если вы можете уменьшить количество поддерживаемых запасов, ваш отток денежных средств должен уменьшиться.

- Изучите налоговые стратегии, которые могут помочь в движении денежных средств, вместе с вашим бухгалтером. Например, налоговая льгота может быть предоставлена для рабочих мест, которые вы создаете для определенных находящихся в неблагоприятном положении сотрудников, затрат на «квалифицированные исследования» (исследования и разработки) или затрат на ремонт или реконструкцию определенных квалифицированных зданий. Кроме того, для увеличения ваших краткосрочных налоговых вычетов может быть доступна ускоренная амортизация определенного оборудования и материального имущества.

Дополнительные идеи по этому вопросу см. В нашем подробном обсуждении улучшения вашего денежного потока.

Оценка вашего характера как потенциального бизнес-заемщика

Вес, придаваемый оценке кредитором характера заемщика, может сильно различаться между кредитными учреждениями и отдельными кредитными служащими. Многие малые предприятия добились большего успеха, «продав» свою репутацию и хороший характер более мелким местным банкам, на которых может в большей степени влиять экономическое здоровье окружающего сообщества.

Чтобы убедиться, что вы хорошо продаете себя своему кредитору, мы собрали наиболее важные шаги, которым нужно следовать.

Улучшение вашего характера перед кредиторами

Как правило, при оценке вашего характера банком наиболее важными считаются следующие черты:

- Предыдущий успешный опыт ведения бизнеса

- Существующие или прошлые отношения с кредитором (например, предыдущие кредитные отношения или отношения с вкладчиком)

- Рефералов уважаемых участников сообщества Рекомендации профессионалов (бухгалтеров, юристов, бизнес-консультантов), которые рассмотрели ваши предложения

- Участие сообщества

- Свидетельство вашей заботы и усилий в процессе бизнес-планирования

Многие банки рассматривают сумму инвестиций, которые сами собственники вкладывают в бизнес, как свидетельство “характера” заемщика.«Вдобавок ко всему, многие коммерческие кредиторы хотят, чтобы владелец профинансировал от 25 до 50 процентов прогнозируемой стоимости стартапа или нового проекта. Если ваши инвестиции считаются незначительными, кредитор может счесть это отсутствием доверия со стороны обоих владельцев. и преданность делу.

Предупреждение

Один банкир заметил нам, что он часто полагается на достижение личного «уровня комфорта» с заемщиком перед тем, как предоставить ссуду. Этот уровень комфорта основан на степени доверия или уверенности банкира в точности предоставляемой ему информации и документации.Он заметил, что в своем рвении «продать» ему прибыльность своего бизнеса, заемщики малого бизнеса иногда отговаривают его от этого уровня комфорта, сообщая, что их налоговые декларации занижают доход и завышают расходы. Такое раскрытие информации ставит под сомнение надежность соискателя ссуды и подрывает любое доверие между банкиром и потенциальным заемщиком.

Подготовка кредитной документации банка

Процесс подачи заявки на ссуду включает в себя сбор и отправку большого объема документации о вашем бизнесе и вас самих.Необходимые документы обычно зависят от цели ссуды, а также от того, является ли ваш бизнес стартапом или уже существующей компанией.

Документация для стартапов

- Банк обычно запрашивает, как минимум, следующую документацию для начинающего бизнеса:

- Персональный финансовый отчет и декларация о федеральном подоходном налоге с населения за последние один-три года

- Предполагаемая смета начальных затрат

- Прогнозируемые балансы и отчеты о прибылях и убытках минимум на два года

- Отчет о прогнозируемых денежных потоках как минимум за первые 12 месяцев

- Доказательства владения активами, такими как договоры аренды и контракты, а также обеспечение

- Бизнес-план, который включает в себя описательную часть, объясняющую конкретное использование запрашиваемых средств, то, как деньги помогут бизнесу и как будут возвращены заемные средства (источники выплаты и продолжительность периода погашения), включая определение любых допущений, использованных при разработке прогнозируемые финансовые

- Личное резюме или, по крайней мере, письменное объяснение вашего прошлого опыта ведения бизнеса

- Рекомендательные письма, рекомендующие вас как уважаемого и надежного делового человека, также могут повысить ваши шансы на одобрение кредита.

Некоторые кредиторы также захотят, чтобы вы представили анализ безубыточности в форме финансового отчета или графика.Анализ безубыточности показывает, в какой момент расходы компании будут соответствовать объему продаж или услуг. Точка безубыточности может быть выражена в долларах или проданных единицах.

Используемые инструменты