Введена ли новая форма 4 ФСС за 2 квартал 2019 года (в последней редакции)? В статье рассмотрено, какие изменения и когда вносились в форму последний раз, а также приведены ссылки для скачивание актуальной формы и порядка её заполнения.

Актуальная на данный момент форма утверждена приказом ФСС №275 от 07.06.2017 «О внесении изменений в приложения № 1 и № 2 к приказу Фонда социального страхования Российской Федерации от 26 сентября 2016 г. № 381”. Эта форма должна использоваться для сдачи отчетности. Новая форма 4-ФСС не разрабатывалась.

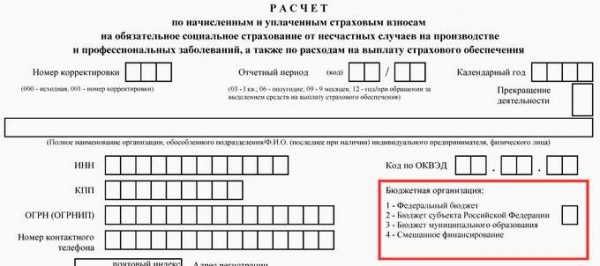

Действующий бланк новым не является и аналогичен бланку расчета, на котором сдавали отчетность за предыдущий период. Выглядит он следующим образом: Приказ ФСС №275 от 07.06.2017 внес следующие изменения в форму:

— На титульном листе добавлено поле «Бюджетная организация». — Таблица 2 пополнилась строками 1.1: «Задолженность за реорганизованным страхователем и (или) снятым с учета обособленным подразделением юридического лица» и 14.1 «Задолженность за территориальным органом Фонда страхователю и (или) снятому с учёта обособленному подразделению юридического лица.»

— Приложение №2 дополнено новым подпунктом 5.12: «5.12. В поле «Бюджетная организация» 1 — Федеральный бюджет; 2 — Бюджет субъекта Российской Федерации; 3 — Бюджет муниципального образования; 4 — Смешанное финансирование» проставляется признак страхователя, являющегося бюджетной организацией, в соответствии с источником финансирования .

См. также: Образец заполнения формы 4 ФСС за Ⅱ квартал 2019 года

www.yourbuhg.ru

Образец заполнения 4-ФСС за 3 квартал 2016 года

С образцом заполнения 4-ФСС за третий квартал 2016г. можно ознакомиться в данной статье. Прежде чем начать заполнение 4-ФСС за 3 квартал 2016г. необходимо определить, какие именно таблицы при этом будут заполняться

30.09.2016

Если какие-либо таблицы данной формы той или иной организацией/фирмой представляться не должны, соответственно, и заполнять их не следует.

Ниже будет подробно рассказано о том, как нужно правильно составлять 4-ФСС за 3 квартал 2016г.

Бланк формы 4-ФСС за 3 квартал 2016г. (образец)

Ниже приведен образец заполнения формы 4-ФСС за 3 квартал текущего года. Известно, что представлять отчет в ФСС за 3 квартал 2016г. необходимо, опираясь на обновленную форму. Безусловно, сама форма осталась прежней (она была утверждена приказом ФСС №59 от 26.02.2015г.), однако приказ ФСС №54 от 25.02.2016г., приказ ФСС №88 от 09.03.2016г. и приказ ФСС №260 от 04.07.2016г. внесли в нее некоторые изменения.

Данные нововведения вступили в силу, начиная со сдачи отчетности за 3 квартал 2016г. По этой причине за 9 месяцев, а также остальные периоды 2016г. сдавать 4-ФСС необходимо правильно, а именно с учетом внесенных изменений.

Какие это были нововведения? Так, на титульном листе теперь следует отражать не только численность, но и показатель среднесписочной численности работников. Поэтому, женщины, которые находятся в декретном/ «детском» отпусках на конец отчетного периода, не учитываются в данной форме.

Помимо всего прочего, была изменена таблица №6, в которой следует рассчитывать базу для взносов на случаи травматизма. Если ранее фирмой/организацией записывались облагаемые/необлагаемые суммы по графам, то согласно изменениям, необходимо представлять данную информацию построчно. Несколько новшеств внесено также в таблицы №2, №3, №5, однако они совсем незначительные. Так, строка 3 таблицы №2 не учитывает в себя данные относительно пособий, которые были выданы временно пребывающим иностранцам/гражданам государств (членов ЕАЭС), так как данная информация отражается в строке 1 данной таблицы.

Заполнение формы 4-ФСС за 3 квартал 2016г. (образец)

Заполнение формы 4-ФСС за 3 квартал 2016г. (порядок)

Расчет по данной форме следует заполнять соответствующим образом. Сперва указываются в нем данные относительно фирмы/организации/ИП:

Наименование.

КПП.

ИНН.

Шифр плательщика страховых взносов.

ОГРН.

Регистрационный номер в ФСС.

Адрес, который был указан в уставе организации.

Здесь стоит уделить внимание шифру плательщика страховых взносов – он состоит из трех частей. Так, в первых 3-х клетках записывается:

071 – при уплате взносов согласно общим тарифам.

121 – при применении пониженных тарифов для «упрощенцев».

151 – при применении пониженных тарифов для некоммерческих организаций, находящихся на УСН.

161 – при уплате взносов согласно тарифам для благотворительных организаций, находящихся на УСН.

Далее вписывается среднесписочная численность работников.

Какие данные указываются в форме 4-ФСС за 3 квартал 2016г.?

Таблицу №2 данной формы следует заполнять в том случае если фирмой/организацией в 3 квартале 2016г. производились выплаты пособий по больничным листам/детские пособия/пособия на погребение/оплаты дополнительных дней по уходу за ребенком-инвалидом.

Если в отчетном периоде были произведены выплаты вознаграждения согласно трудовому договору иностранцам, которые временно пребывают в РФ (исключение составляют высококвалифицированные специалисты, граждане государств, входящих в число ЕАЭС), тогда в обязательном порядке следует указать это в таблице №3.1 формы 4-ФСС.

Если IT-организацией платятся взносы согласно пониженным тарифам, то здесь потребуется заполнение таблицы №4.

Если фирмой/организацией/ИП, находящейся на УСН, происходило ведение льготируемой деятельности, и производилась оплата взносов на основе пониженных тарифов, то заполнять потребуется таблицу №4.1.

Если фирма/организация является некоммерческой и работает на УСН в социальной сфере/области науки/здравоохранения/образования/спорта/культуры (исключение составляют государственные и муниципальные учреждения), а также производит уплату взносов на условиях пониженных тарифов, это необходимо указывать в таблице №4.2.

Если фирмой/организацией/ИП в 3 квартале 2016г. производились выплаты пособия по больничным листам/дополнительных выходных дней по уходу за ребенком-инвалидом средствами федерального бюджета (другими словами, если заполнена графа 5 таблицы №2 раздел I), то потребуется заполнение таблицы №5.

При произошедших несчастных случаях на производстве, а также случаях профессиональных заболеваний в 3 квартале 2016г., следует заполнять таблицу №9 формы 4-ФСС.

Когда сдается форма 4-ФСС за 3 квартал 2016г.?

Порядок, а также сроки представления формы 4-ФСС за 3 квартал 2016г. напрямую зависят от численности работников в той или иной организации/фирме. Если данный показатель по работникам менее 25 человек, то сдавать данный документ следует в бумажном варианте до 20.10.2016г. Если показатель более 25 человек, тога форма сдается в электронном варианте до 25.10.2016г. по Интернету.

taxpravo.ru

Новая форма 4 ФСС за 3 квартал 2016 года

Фонд социального страхования внес изменения в форму 4-ФСС за 3 квартал 2016 и порядок ее заполнения. Изменения внесены приказом ФСС России от 4 июля 2016 г. № 260 “О внесении изменений в приложения № 1 и № 2 к приказу ФСС РФ от 26.02.2015 № 59”. Приказ от 04.07.2016 № 260 был зарегистрирован Министерстве Юстиции Российской Федерации 20 июля 2016 г. за № 42919 и начинает действовать с 1 августа 2016 года.

Поэтому отчетность за 9 месяцев 2016 года необходимо будет представлять по обновленной форме. Основные изменения в форме 4-ФСС за 3 квартал 2016 года в соответствии с приказом № 260. Новая форма 4 ФСС за 3 квартал 2016 года содержит следующие изменения: Раздел II формы дополнен вновь введенной таблицей 6.1 “Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24.07.1998 № 125-ФЗ”. Эта таблица заполняется теми страхователями, которые временно направляют своих работников по договору о предоставлении труда работников (персонала) для работы в другие организации или к индивидуальным предпринимателям. В приказе прописан порядок заполнения новой таблицы. В таблице необходимо отразить номер в ФСС, ИНН и ОКВЭД организаций и ИП, куда направлен персонал, количество временно предоставляемых работников и размеры выплат такому персоналу. Форма 4 ФСС 2016 года утверждена Приказом ФСС России от 25.02.2016 г. № 54 “О внесении изменений в приложения № 1 и № 2 к приказу Фонда социального страхования Российской Федерации от 26 февраля 2015 г. № 59 “Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения”.

Этим приказом внесены изменения в форму 4-ФСС и порядок ее заполнения. Приказ ФСС России от 25.02.2016 г. № 54 зарегистрирован в Минюсте и вступил в силу с 01 апреля 2016 г. Новая форма применяется при представлении расчета, начиная с 1 квартала 2016 года. На титульном листе поле «субъект» дополнено полем «район», а поле «Численность работников» переименовано в «Среднесписочная численность работников». Согласно обновленному порядку заполнения формы расчета это поле заполняется по формы федерального статистического наблюдения. В эту цифру не включается количество женщин, находящихся в отпуске по беременности и родам, и работников, находящихся в отпуске по уходу за ребенком до достижения им возраста 1,5 лет.

С титульного листа перенесены поля «работающих инвалидов» и «работающих, занятых на работах с вредными и (или) опасными производственными факторами» в таблицу 6 раздела 2 расчета по форме 4-ФСС.

Таблица 2 раздела 1 откорректирована с учетом положений договора о ЕАЭС (пособия гражданам стран ЕАЭС не будут указываться в той же строке, что и пособия иным иностранным гражданам). Из таблицы 5 убрана строка “Социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению”. Таблица 6 раздела 2 “Расчет базы для начисления страховых взносов” изменена весьма существенно: строки стали столбцами, а столбцы стали строками. Срок сдачи отчета в фсс за 3 квартал 2016 года зависят от того, сдаются они в электронном виде или на бумажном носителе.

Форма 4 фсс за 4 квартал 2015

Приказом Фонда социального страхования Российской Федерации от 26.02.2015 № 59 «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения». Приказ № 59 вступил в силу, начиная с отчетности за I квартал 2015 года. Отчет сдается за период: 1 квартал, полугодие, 9 месяцев, год. Данная форма 4-ФСС зарегистрирована в Минюсте РФ 20.03.2015 № 36505. Основные изменения в форме 4-ФСС в 2016 году: С выплат временно пребывающих надо перечислять взносы в ФСС по пониженной ставке 1,8% (п. 3 ст. 58.2 Закона № 212-ФЗ). Временно пребывающим работодатели должны оплачивать больничные пособия, если за них перечислялись взносы в ФСС не менее 6 месяцев, предшествующих болезни (п. 4.1 ст. 2 Закона № 255-ФЗ). Взносы с оплаты выходных дней по уходу за детьми-инвалидами подлежат возмещению из ФСС (п. 17 ст. 37 Федерального закона от 24.07.2009 № 213-ФЗ, ст. 2 Федерального закона от 29.12.2014 № 468-ФЗ). Сумму начисленных и невыплаченных пособий следует справочно зафиксировать по строке 16 таблицы 2 и по строке 11 таблицы 8. Исключение — пособия, которые начислены за последний месяц отчетного периода, но срок выплаты которых еще не прошел. Пониженный тариф по инвалидам больше не действует (п. 2 ст. 58 Закона № 212-ФЗ). Теперь нет необходимости отдельно фиксировать в форме-4 ФСС выплаты инвалидам. Форма 4 ФСС за 4 квартал 2015 утверждена приказом ФСС РФ от 26.02.2015 № 59 имеет особенности, привнесенные Приказом Фонда социального страхования РФ от 23.06.2015 № 267 “Об утверждении особенностей заполнения страхователями расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4-ФСС)”. Приказ зарегистрирован в Минюсте России 17.07.2015 № 38072, действует с 02.08.2015. Уточнения относятся к страхователям-участникам пилотного проекта ФСС.

Своим приказом от 20.07.2015 № 305 “О внесении изменений в приложение № 2,3,4 к приказу ФСС РФ от 26.02.2015 №59”, Фонд социального развития уточнил правила использования печати. ФСС РФ приказом от 20.07.2015 № 304 “О внесении изменений в приложение № 2 к приказу ФСС РФ от 26.02.2015 №59”, уточнил правила заполнения реквизитов формы 4-ФСС. Изменения касаются отражения показателей на титульном листе отчетности, а также в таблице 7 “Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний”. Все страхователи обязаны сдавать титульный лист формы 4-ФСС за 4 квартал 2015 года, таблицы 1, 3, 6, 7 и 10. При наличии показателей заполняются остальные таблицы. К примеру, в случае, когда организация применяет упрощенную систему налогообложения, необходимо заполнение таблицы 4.1. Титульный лист 4 ФСС 2015

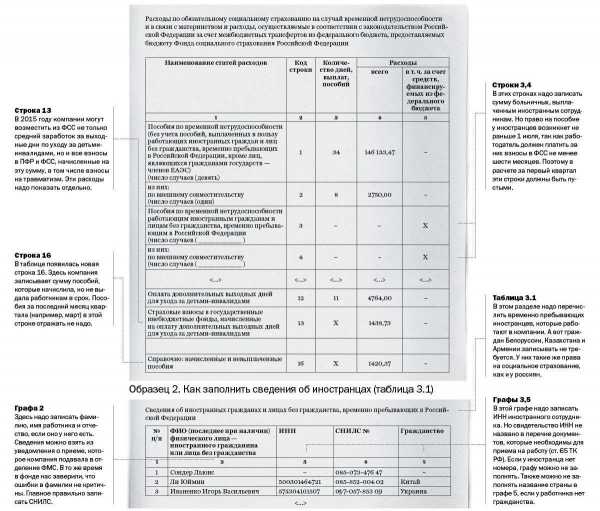

Титульный лист формы 4 ФСС должен отражать число сотрудниц, находящихся в декрете или отпуске по уходу (п. 5.14 Порядка, утвержденного приказом ФСС РФ от 26.02.15 № 59). В старой форме они не подлежали учету в числености (п. 81.1 Порядка, утв. приказом Росстата от 28.10.13 № 428). В тех случаях, когда в штате организации была всего одна работница, находящаяся в декретном отпуске, у фонда возникали вопросы, почему в таблице 2 есть детские или декретные пособия, а сотрудниц в организации нет. В этой связи проведены уточнения правил и вопросов при заполнени отчета 4-фсс за 3 квартал 2015 года нет. Таблица 2 формы 4 ФСС

В таблице 2 формы 4 ФСС 2015 года присутствует отдельная строка 13 для взносов, начисленных на оплату дополнительных выходных дней по уходу за детьми-инвалидами. Эта строка должна быть заполнена, поскольку сейчас Фонд возмещает не только заработок за дни ухода, и взносы с него (статья. 2 ФЗ от 29.12.14 № 468-ФЗ). Поэтому так важно отражать уплаченные взносы в отчете 4 ФСС. Таблицы 2 и 3 форма 4 ФСС 2015 года

Форма 4-ФСС за 4 квартал 2015 года в своих таблицах 2 и 3 содержит новые строки для выплат временно пребывающим иностранцам. За этих работников необходимо платить взносы в ФСС по тарифу 1,8 %. Поскольку фонд считает свом долгом проверять правильность расчетов взносов организации, заработную плату таких работников надо указывать в строке 8 таблицы 3. Исключения составляют выплаты гражданам Белоруссии, Казахстана, Армении и Киргизии, поскольку оплата взносов идет за них по общему тарифу — 2,9% (письмо Минтруда от 05.12.14 № 17–1/10/ В-8313). Эти выплаты должны быть указаны в строке 1 таблицы 3 вместе с выплатами другим работникам. В строках 3 и 4 таблицы 2 формы 4 ФСС 2015 необходимо указывать сведения о больничных листах иностранцев. Это связано с тем, что пособие по временной нетрудоспособности им будет выплачено в том случае, если работодатель платил взносы в ФСС не менее шести месяцев (ч. 4.1 ст. 2 Федерального закона от 29.12.06 № 255-ФЗ). Поскольку в 2014 году иностранные работники ещё не страховались, поэтому право на получение пособия возникло только с июля 2015 года. В таблице 3.1 должны быть указаны сведения об иностраных гражданах. (Ф. И. О, ИНН, СНИЛС и гражданство).

< Предыдущая

Следующая >

glavbuh-info.ru

4 фсс за 3 квартал 2015

4 ФСС за 3 квартал 2015 года компании и предприниматели, у которых есть наемные работники, будут сдавать на прежнем бланке. Форма 4-ФСС утверждена приказом от 26.02.2015 № 59. Всем, кто отчитывается на бумаге, представить расчет надо не позднее 20 октября, через интернет можно отчитаться позже – не позднее 26 октября.

Все страхователи сдают титульный лист формы 4-ФСС за 3 квартал 2015 года, таблицы 1, 3, 6, 7 и 10. Остальные таблицы надо заполнить, если есть показатели. Например, если компания находится на льготной упрощенной системе налогообложения, потребуется заполнить таблицу 4.1. Теперь обо всем по порядку и более подробно.

См. 4-ФСС за 4 квартал 2016: новая форма

Титульный лист 4 ФСС за 3 квартал 2015

На титульном листе формы 4 ФСС надо посчитать сотрудниц, которые находятся в декрете или отпуске по уходу (п. 5.14 Порядка, утв. приказом ФСС РФ от 26.02.15 № 59). Раньше, до принятия новой формы, их не учитывали в численности (п. 81.1 Порядка, утв. приказом Росстата от 28.10.13 № 428). Но если в компании была всего одна сотрудница и она в декрете, то у фонда возникали вопросы, почему в таблице 2 есть детские или декретные пособия, а работниц в компании нет. Поэтому правила уточнили, и теперь проблем с заполнением отчета 4-фсс за 3 квартал 2015 года не будет.

Таблица 2 формы 4 ФСС

В таблице 2 формы 4 ФСС за 9 месяцев 2015 года есть отдельная строка 13 для взносов, начисленных на оплату дополнительных выходных дней по уходу за детьми-инвалидами. Ее надо заполнить. Раньше компаниям удавалось доказать только в суде, что оплата дополнительных дней ухода от взносов освобождена (постановление Арбитражного суда Северо-Западного округа от 24.12.14 № А56-981/2014). Но с 2015 года взносы безопаснее платить и не спорить с ФСС. Фонд теперь возмещает и сам заработок за дни ухода, и взносы с него (ст. 2 Федерального закона от 29.12.14 № 468-ФЗ). Главное отразить уплаченные взносы в отчете 4 ФСС (см. образец).

ОБРАЗЕЦ. Как заполнить сведения о расходах за счет ФСС (таблица 2)

Таблицы 2 и 3 формы 4 ФСС за 9 месяцев 2015 года

В таблицах 2 и 3 формы 4-ФСС за 9 месяцев 2015 года появились новые строки для выплат временно пребывающим иностранцам. С 2015 года за таких работников надо платить взносы в ФСС по тарифу 1,8 процента. Поэтому, чтобы фонд проверил, правильно ли компания посчитала взносы, зарплату таких работников необходимо записать в строке 8 таблицы 3. Здесь не надо показывать выплаты иностранцам, которые приехали из Белоруссии, Казахстана и Армении. За них компания платит взносы по общему тарифу — 2,9 процента (письмо Минтруда от 05.12.14 № 17–1/10/ В-8313). Поэтому выплаты в их пользу нужно записать в строке 1 таблицы 3 вместе с выплатами другим работникам.

ВАЖНО. Кстати, 5 августа опубликован документ о присоединении Киргизии к Евразийскому экономическому союзу. Президент Казахстана подписал ратификацию договора о присоединении Киргизии к ЕАЭС. Это значит, что выплаты гражданам из этой страны теперь тоже не надо будет показывать в таблицах 2 и 3 формы 4-ФСС.

В строках 3 и 4 таблицы 2 формы 4 ФСС за 3 квартал 2015 надо заполнить сведения о больничных иностранцам. Пособие им положено при условии, что работодатель платил взносы в ФСС не менее шести месяцев (ч. 4.1 ст. 2 Федерального закона от 29.12.06 № 255-ФЗ). В прошлом году такие работники не были застрахованными, поэтому право на пособие возникнет не раньше июля 2015 года. Кроме того, сведения о временно пребывающих иностранцах (Ф. И. О, ИНН, СНИЛС и гражданство) также надо записать в новой таблице 3.1.

Таблица 7 отчета 4 ФСС для расшифровки долгов фонда

Теперь в таблице 7 отчета 4 ФСС надо показать не только долг фонда перед компанией на конец отчетного периода, но и расшифровать, за счет чего он возник. Компании вправе уменьшить «несчастные» взносы на пособия по травме, расходы на спецоценку и иные мероприятия по охране труда. Если расходы превысили начисленные взносы, то это долг за счет превышения расходов. Его надо показать в строке 10 таблицы 7. Если же компания по ошибке заплатила больше взносов, чем начислила, такую переплату нужно показать в строке 11 таблицы 7.

В 2015 году «несчастные» взносы и взносы по материнству компания вправе зачесть между собой. Поэтому в строке 7 таблицы 7 можно показать не только возвращенные взносы, но и зачтенные. Например, если компания зачла взносы на материнство в счет «несчастных», эту сумму надо показать с плюсом в строке 7 таблицы 1 и с минусом — в строке 7 таблицы 7 формы 4 ФСС за 3 квартал 2015 года.

Таблицы 2 и 8 формы 4 ФСС за 3 квартал 2015

В таблицах 2 и 8 формы 4 ФСС за 3 квартал 2015 года есть строки, в которых нужно отразить, какую сумму пособий компания начислила, но не выплатила. По общему правилу пособия компания назначает в течение десяти календарных дней со дня обращения работника. А выплачивает — в день ближайшей зарплаты (ст. 15 закона № 255-ФЗ). Как считают опрошенные нами специалисты ФСС, если компания не рассчиталась с работниками, эти суммы не получится возместить за счет фонда. Их как раз и надо показать справочно в строке 16 таблицы 2 и строке 11 таблицы 8. А уменьшить на них взносы можно, когда компания выплатит деньги работникам.