Как отразить переходящий отпуск в 6 ндфл – Как отразить в 6-НДФЛ переходящие отпускные

Как отразить переходящий отпуск в 6 НДФЛ

Вопрос

Отпуск начислен с 20 июня 2016 года по 10 июля 2016 года. Включаются ли дни июля в строку 020 раздела 1 формы 6-НДФЛ или нет?

Ответ

Разд. 1 заполняют нарастающим итогом с начала года (Письма ФНС от 24.03.2016 N БС-4-11/5106, от 18.03.2016 N БС-4-11/4538@).

По строке 020 указывают общую сумму доходов (включая НДФЛ), полученных всеми физлицами, по которым заполняется 6-НДФЛ. В этой строке указываются все доходы, дата получения которых согласно НК приходится на период представления расчета. В частности, в строке 020 расчета 6-НДФЛ за II квартал надо указать всю сумму отпускных, выплаченную в июне (п. 2 ст. 223 НК РФ, Письма ФНС от 18.03.2016 N БС-4-11/4538@, от 25.02.2016 N БС-4-11/3058@ (п. 2).

Т.е. если Вы начислили отпускные в июне, то их необходимо отразить в строке 020.

Раздел 2.

Для целей НДФЛ отпускные всегда считаются полученными в день их выплаты работнику. Период же, в котором отпускные учитываются в бухгалтерском и налоговом учете, в этом случае не имеет никакого значения. Например если работник уходит в отпуск с 1 июля, то отпускные вы должны выплатить ему не позднее чем за 3 дня до его начала, то есть 27 июня. Так что доход у работника возникает в июне, а значит отпускные необходимо отразить в разделе 2 за июнь.

Обратите внимание, несмотря на то, что дата перечисления НДФЛ с отпускных в бюджет единая (последнее число месяца, в котором они выплачены), даты перечисления самих отпускных работникам могут быть разные. А если разные даты получения доходов, то и блоки строк 100 — 140 придется заполнять столько раз, сколько раз выплачивались отпускные. К примеру, если вы в течение месяца выплачивали отпускные пять раз в разные даты, то вам надо будет заполнить пять блоков строк 100 — 140 только по отпускным (не считая зарплаты и выплаты других доходов). Причем строка 120 в каждом из пяти блоков будет одинаковая — последний день месяца.

Просмотров: 2 181

nalog-expert.ru

Как отразить в 6 НДФЛ переходящие отпускные

Вопрос

Подскажите, пожалуйста, как заполнять форму 6-НДФЛ, если отпускные начислены в марте, а сам отпуск выпал на март-апрель? Какую сумму указывать в строке 020 — полностью начисленную за март, включая и сумму за отпуск в апреле, или без указанной суммы?

Ответ

Разд. 1 заполняют нарастающим итогом с начала года (Письма ФНС от 24.03.2016 N БС-4-11/5106, от 18.03.2016 N БС-4-11/4538@).

По строке 020 указывают общую сумму доходов (включая НДФЛ), полученных всеми физлицами, по которым заполняется 6-НДФЛ. В этой строке указываются все доходы, дата получения которых согласно НК приходится на период представления расчета. В частности, в строке 020 расчета 6-НДФЛ за I квартал надо указать всю зарплату, начисленную за январь — март, в т.ч. и часть мартовской зарплаты, выплаченную в апреле (п. 2 ст. 223 НК РФ, Письма ФНС от 18.03.2016 N БС-4-11/4538@, от 25.02.2016 N БС-4-11/3058@ (п. 2).

Т.е. если Вы начислили отпускные в марте, то их необходимо отразить в строке 020.

Раздел 2.

Для целей НДФЛ отпускные всегда считаются полученными в день их выплаты работнику. Период же, в котором отпускные учитываются в бухгалтерском и налоговом учете, в этом случае не имеет никакого значения. Например если работник уходит в отпуск с 1 апреля, то отпускные вы должны выплатить ему не позднее чем за 3 дня до его начала, то есть 28 марта. Так что доход у работника возникает в марте, а значит отпускные необходимо отразить в разделе 2 за март.

Обратите внимание, несмотря на то, что дата перечисления НДФЛ с отпускных в бюджет единая (последнее число месяца, в котором они выплачены), даты перечисления самих отпускных работникам могут быть разные. А если разные даты получения доходов, то и блоки строк 100 — 140 придется заполнять столько раз, сколько раз выплачивались отпускные. К примеру, если вы в течение месяца выплачивали отпускные пять раз в разные даты, то вам надо будет заполнить пять блоков строк 100 — 140 только по отпускным (не считая зарплаты и выплаты других доходов). Причем строка 120 в каждом из пяти блоков будет одинаковая — последний день месяца.

Просмотров: 3 518

nalog-expert.ru

Переходящие отпускные в 6 НДФЛ

Каждое предприятии и ИП ежеквартально предоставляет в налоговую данные о доходах своих сотрудников и удержаниях из них в ф. 6 НДФЛ. Заполняя документ, важно правильно занести даты выплат и вычетов. Это особенно актуально тогда, когда работник уходит в отпуск, а доход насчитывается и выплачивается в разных периодах. Поэтому проблемы, как отразить в 6 НДФЛ переходящие отпускные, возникают нередко.

Отпуск попал на разные месяцы

Сотрудник отправляется в отпуск по графику, составленному на предприятии в начале года. Не всегда дни отдыха попадают на один и тот же месяц. Зачастую отпуск охватывает два периода. Он распространяется на несколько дней различных кварталов.

Это влияет на отражение данных о денежных суммах, выплаченных за переходящий отпуск. В 6 НДФЛ выданные средства фиксируются согласно единому порядку – в зависимости от того, какова фактическая дата ее выплаты. Она соответствует дню выдачи денег на руки, отмеченному в стр. 100 второго раздела 6 НДФЛ.

Число совпадает с тем, которое фиксируется в стр. 110. Компания в этот день изымает НДФЛ.

Особенности заполнения 6 НДФЛ с переходящими отпускными

Сотрудник фирмы получает причитающиеся ему отпускные заранее – за три дня до периода отдыха. Это означает, что доход нередко выплачивается в одном месяце, а отпуск начинается в следующем.

Фиксация подобного в ф. 6 НДФЛ лучше рассмотреть на примере.

Сотрудник отправляется на законный отдых в самом начале второго квартала – со второго апреля 2017 г. Сумму заработка с отпускными он получил в марте (30-го числа – стр. 100). Подоходный налог бухгалтерия удержала в тот же день (стр. 110), а перечислила в бюджет в конце марта (стр. 120).

Выплаченные отпускные, сумму налога, удержанного и перечисленного, включают в ф. 6 НДФЛ за І-й квартал. Именно в нем были проведены все расчеты, хотя отпускник ушел отдыхать уже во втором квартале.

Немного по-другому формируется ф. 6 НДФЛ тогда, когда отпуск начинается, для примера, в первых числах января 2016. Насчитанные средства сотруднику перечислили на карточку в декабре. Тогда же удержали и оплатили подоходный налог. В первом квартале 2016 такие выплаты не будут отражаться в ф. 6 НДФЛ.

Если отпускные выплатили сотруднику из полученной выручки (без обращения в банк) накануне Нового года, а именно, 31.12, подоходный налог нужно отправить в бюджет на следующий день работы. Наступил он 11.01. Сумму подоходного налога необходимо отразить в стр. 120 раздела 2 Ф. 6-НДФЛ за 1-й квартал.

НДФЛ: сроки перечисления в бюджет

На срок перечисления в бюджет налога не влияет то, какие отрезки времени охватывает отдых, ведь отпускные работнику выплачиваются одной суммой. Подоходный налог, вычтенный из нее, подлежит перечислению до конца месяца проведенной оплаты. Этот порядок регулируется НК – ст. 226.

Достаточно выделить подоходный налог, удержанный из отпускных за один и тот же месяц, и определить общую сумму. Затем одним платежным поручением отправить ее в казну в последний день работы в текущем месяце.

К примеру, в сентябре четырем сотрудникам фирмы произведена выплата отпускных. Общую сумму НДФЛ следует уплатить 30 сентября (пятница), не позже.

Допускается перечисление подоходного налога и в первый день месяца следующего. Но возможно такое тогда, когда перед ним был выходной.

Если деньги взяты в банке и наличными выданы через кассу фирмы, сроком оплаты НДФЛ выступает дата получения средств из расчетного счета.

Многие банковские учреждения требуют, чтобы предприятия делали перечисления в бюджет хотя бы за сутки до выплаты отпускнику дохода.

okbuh.ru

Как отразить переходящий отпуск в 6-НДФЛ

Переходящий отпуск: признаки

Под переходящим можно понимать отпуск, который:

- начинается в одном месяце (либо это может быть отчетный период по 6-НДФЛ: 1-й квартал, полугодие, 9 месяцев), а заканчивается в следующем;

- оплачивается в одном месяце, а начинается в следующем.

Означает ли это, что в разных ситуациях переходящие отпускные в 6-НДФЛ будут отражаться по-разному?

Налогообложение переходящих отпускных: общие правила

Итак, при отражении в форме 6-НДФЛ переходящего отпуска работодателю необходимо учитывать следующие обстоятельства, характеризующие налогообложение такого отпуска:

1. Доход в виде отпускных признается полученным (и подлежащим налогообложению) сразу в момент их выплаты (подп. 1 п. 1 ст. 223 НК РФ).

2. НДФЛ с выплаченных отпускных удерживается при их выплате (п. 4 ст. 226 НК РФ).

3. НДФЛ по отпускным перечисляется в бюджет не позднее последнего дня месяца, в котором они были выплачены (п. 6 ст. 226 НК РФ).

Перечислить НДФЛ можно в любой день после выплаты отпускных, но налог будет считаться уплаченным именно в последний день месяца. Если он приходится на выходной или праздник, то срок уплаты налога будет перенесен на ближайший рабочий день.

Яндекс.Дзен

4. Сведения о совершенном удержании и последующем перечислении НДФЛ в бюджет показываются в отчете 6-НДФЛ (а именно в разделе 2) за тот период, в котором осуществлено перечисление налога.

5. Сведения о начисленных отпускных (и исчисленном с них НДФЛ) показываются в 6-НДФЛ (а именно в разделе 1) за период соответствующего начисления независимо от момента удержания и перечисления налога.

То есть начисление вполне может быть в одном периоде, удержание и перевод в бюджет НДФЛ — в другом. В результате отпускные распределятся по двум разным отчетам.

Рассмотрим теперь на практике, как отразить в 6-НДФЛ переходящие отпускные — в разделах 1 и 2.

Переходящие отпускные в разделе 1

В разделе 1 показываются сведения (с начала года и до окончания отчетного периода нарастающим итогом):

- о начисленном доходе (в данном случае о начисленных отпускных) — в поле 020;

- начисленном НДФЛ — в поле 040;

- удержанном НДФЛ — в поле 070.

Данные по полям 020 и 040 отражаются по определенной ставке, например 13 или 30% (НДФЛ нерезидента). Данные по полю 070 — по всем ставкам. Поэтому прямая корреляция между этим полем и предыдущими — частный и нерегулярный случай.

Таким образом, отпускные, начисленные в отчетном периоде, включаются в расчет показателя по полю 020. Автоматически нужно отразить начисление НДФЛ по отпускным в поле 040 (исключение, если они перекрыты неизрасходованным налоговым вычетом, который оформлен у работодателя, например имущественным).

В свою очередь, сведения об удержанном НДФЛ показываются в поле 070, только если такое удержание фактически произошло, в сроки, указанные выше. До тех пор, пока это не произошло, в расчет показателя по полю 070 сумма НДФЛ никак не включается.

Нужно ли при этом заполнять поле 080 по неудержанным отпускным? Нет, не нужно. Поле 080 заполняется, только если удержание НДФЛ фактически не произошло в силу невозможности его осуществить. Но в случае с отпускными такой сценарий не предусмотрен законом, так как НДФЛ, как мы уже знаем, удерживается с них в момент выплаты. Поэтому на поле 080 в части отражения сведений по отпускным вообще не смотрим.

При этом существует прямая корреляция между появлением повода заполнить поле 070 и необходимостью заполнения сведений в разделе 2.

Раздел 2 6-НДФЛ

В разделе 2 отражаются:

1. Дата фактического получения дохода — в поле 100.

В случае с отпускными доход признается полученным, как мы уже знаем, в момент его непосредственной выплаты. Поэтому здесь ставится дата выдачи работнику отпускных в кассе (либо дата отправки платежного поручения в банк при переводе отпускных на счет работника или его зарплатную карту).

2. Дата удержания налога — в поле 110.

Это будет тот же день, в котором отпускные выплачены.

3. Дата перечисления налога в бюджет — в поле 120.

Это будет последний день месяца, в котором отпускные выплачены (а если он приходится на выходной, то дата сдвигается на ближайший рабочий день).

При этом и может возникать смещение отражаемых сумм по сроку перечисления налога в отчет за следующий период. Когда последний день текущего квартала и месяца является нерабочим, срок перечисления НДФЛ в бюджет попадает на первый рабочий день следующего квартала и месяца. Соответственно, подлежит отражению в разделе 2 отчета 6-НДФЛ уже в следующем квартале.

4. Сумма выплаченных отпускных — в поле 130, сумма удержанного НДФЛ — в поле 140.

События, отражаемые в разделе 2 (фактическая выплата дохода, удержание НДФЛ и перевод его в бюджет), с точки зрения налоговой отчетности показываются независимо от начисления дохода и исчисления с него НДФЛ, которые до того отражены в разделе 1.

В свою очередь, обратная взаимосвязь частично имеет место — в части заполнения показателя по полю 070 раздела 1. Там (в отчете за тот период, в котором произошло перечисление НДФЛ в бюджет) показывается сумма удержанного НДФЛ — точно так же, как в поле 140 раздела 2.

Таким образом, если начисление выплат (и исчисление НДФЛ) будет в одном отчетном периоде, а удержание и перечисление в бюджет налога — в другом, то отпускные распределятся по двум разным отчетам 6-НДФЛ.

Отличия от переходящей зарплаты

Полезно будет рассмотреть, чем переходящий отпуск отличается с точки зрения отражения в налоговой отчетности от переходящей зарплаты.

Ключевая разница между переходящими отпускными и переходящей зарплатой наблюдается в части:

1. Момента признания дохода полученным.

В случае с отпускными это, как мы уже знаем, день их выплаты. В случае с зарплатой — последний день месяца, за который зарплата начислена (п. 2 ст. 223 НК РФ).

Таким образом, в поле 100 раздела 2 в части зарплаты ставится последний день месяца ее начисления.

2. Источника для удержания НДФЛ.

В случае с отпускными это непосредственно сумма отпускных. В случае с зарплатой — ближайшая выплата относительно дня признания ее доходом (п. 4 ст. 226 НК РФ). Как вариант, это может быть выплата основной части зарплаты или следующего аванса.

В поле 110 раздела 2 по зарплате показывается день выплаты дохода, по которому начислен НДФЛ. Одновременно это день удержания такого дохода.

3. Срока перечисления НДФЛ.

В случае с отпускными это последний день месяца. В случае с зарплатой — следующий день после удержания НДФЛ.

При этом общими для зарплаты и отпускных можно назвать правила:

- об отражении в 6-НДФЛ данных об удержании и перечислении НДФЛ в периоде перечисления;

- независимости отражения в 6-НДФЛ данных о начислении дохода (и исчислении НДФЛ) от тех, что показывают удержание и перечисление НДФЛ.

Так или иначе, на практике суммы по зарплате и отпускным практически всегда учитываются раздельно в целях последующего отражения в 6-НДФЛ — в силу рассмотренных нами различий в налогообложении выплат работнику.

***

Переходящие выплаты в 6-НДФЛ по отпускам отражаются исходя из определения момента начисления отпускных, удержания НДФЛ и его последующего перечисления в бюджет. На практике распределяться могут начисление отпускных (и привязанное к нему исчисление НДФЛ) и удержание НДФЛ (с последующим его перечислением в бюджет) — как по разным месяцам, так и по разным отчетным периодам.

Источник

ideiforbiz.ru

Даты отпускных в 6-НДФЛ – об одной популярной ошибке

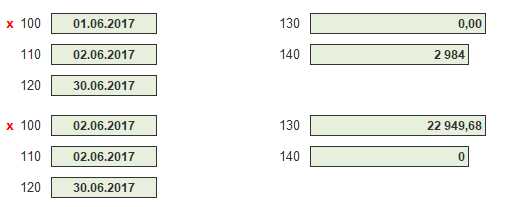

Ох, уж этот 2 раздел в отчете 6-НДФЛ. Сколько всего написано и сказано тем не менее каждый квартал к нам обращаются пользователи с одной очень неприятной и очень распространённой ошибкой.

Думаю, многие из вас сталкивались с ситуацией, когда во втором разделе суммы “разбегаются” по двум разным блокам строк. Т.е. один блок строк с пустой 130 строкой, а другой – с пустой 140 строкой. В своей новой статье я рассмотрю эту ошибку на примере начисления и выплаты отпускных в программах 1С: Зарплата и управление персоналом 8. А так как в редакциях 2.5 и 3.1 проблема решается по-разному, то и примеры будем разбирать на разных программах с разными настройками.

Итак, начнем с программы 1С: ЗУП 8, редакция 3.1.

1 июня сотруднику был начислен отпуск и в тот же день выплачен. Но обстоятельства немного изменились и выплату отпускных перенесли на 02.06. И вроде бухгалтер везде поменял даты, тем не менее, при заполнении 6-НДФЛ во втором разделе его поджидает вот такая печалька:

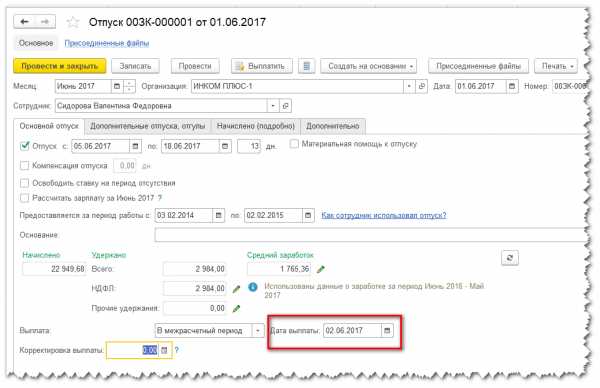

Да, многим взгрустнулось, глядя на эти два блока во втором разделе. Ну что ж. Давайте посмотрим на документы. Итак, мы помним, что раздел 2 “рисуется” двумя видами документов: начислением и выплатой. В нашем случае сначала откроем документ Отпуск. Здесь важной является Дата выплаты дохода. У нас она равна 02.06

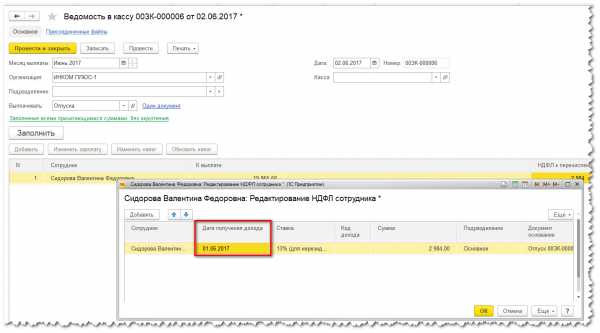

Теперь откроем документы выплаты, т.е. Ведомость. И вроде дату в документе мы тоже изменили, никаких других дат здесь нет и на первый взгляд документ заполнен верно. Почему же суммы разбежались?

А вот теперь, небольшой секрет. В этом документе спрятана еще одна дата. Это дата получения дохода. Где ж ее найти? Давайте кликнем левой кнопкой мыши на сумме НДФЛ:

В результате откроется вот такое окно, в котором и прячется та самая Дата получения дохода.

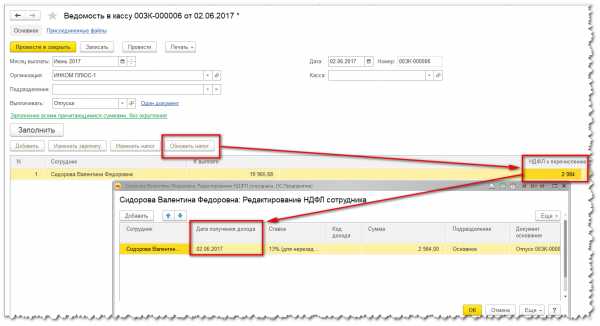

Такая ситуация возникала потому, что мы правили дату документа выплаты после того, как он уже был сформирован. Т.е. сначала программа автоматически заполняет все верно. А вот после наших правок, надо все внимательно перепроверить.

Итак, дату получения дохода можно поправить в этом открывшемся окне или в документе Ведомость нажать на кнопку Обновить налог.

При нажатии этой кнопки дата получения дохода автоматически изменится. Когда сотрудников в ведомости несколько, то удобнее конечно воспользоваться именно этой возможностью. После этого можно опять кликнуть по сумме НДФЛ и убедиться что дата изменилась.

После всех манипуляций возвращаемся в отчет 6-НДФЛ, перезаполняем и вуа-ля, наша ошибка в разделе 2 устранена.

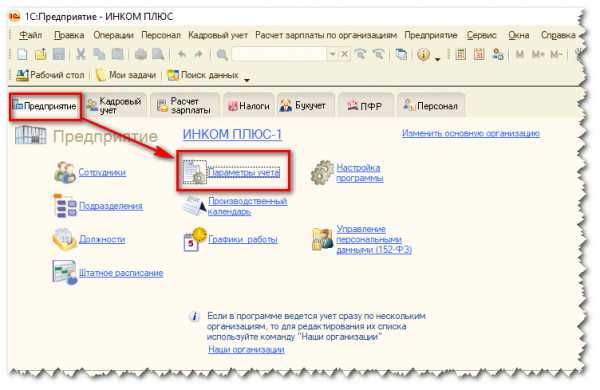

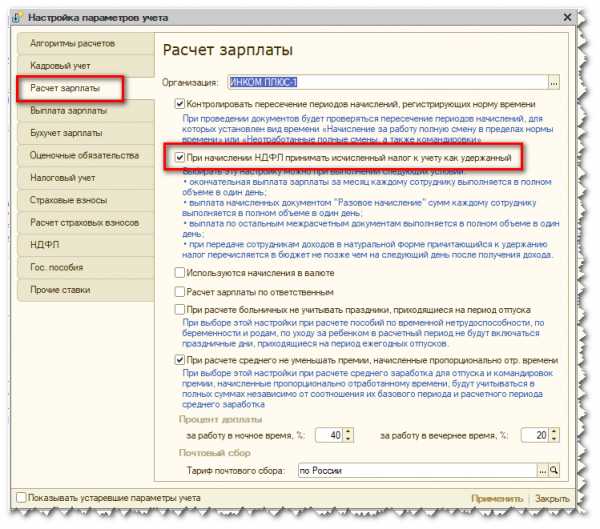

А теперь рассмотрим ту же ситуацию в программе 1С: Зарплата и управление персоналом редакция 2.5. И в этой программе возможны два варианта возникновения и устранения такой ошибки в зависимости от настроек параметров учета.

Итак, на закладке Предприятие открываем настройки Параметров учета:

Далее переходим на закладку Расчет зарплаты. И здесь важным является настройка При начислении НДФЛ принимать исчисленный налог к учету как удержанный.

Установка этого флажка означает, что начисление и удержание в программе НДФЛ осуществляется одновременно. Т.е. в момент начисления НДФЛ сразу же происходит удержание, и эти сведения попадают в раздел 2 отчета 6-НДФЛ.

Итак, у нас начислен отпуск

vc-bsoft.ru

Переходящий отпуск в 6-НДФЛ: как отразить

Вопросы того, как проводится бухгалтерский и налоговый учет переходящего отпуска в 2018 году актуальны для многих бухгалтеров и, тем более, работодателей и предпринимателей, у которых нет отдельных специалистов. А ведь вопрос того, как платить НДФЛ и отразить переходящий отпуск в отчетности 6-НДФЛ крайне важен, особенно при учете налога на прибыль, для которого важна расходная составляющая в документах организации.

Переходящий отпуск — что это такое, правовые нормы

Для большинства простых сотрудников в Российской Федерации понятие переходящего отпуска незнакомо и не представляет абсолютно никакого интереса. В то же время для работников бухгалтерии или просто лиц, ответственных за ведение бухучета на предприятии, этот вопрос является достаточно актуальным и зачастую сложным.

Под переходящим отпуском подразумевается предоставление отпуска, который приходится на несколько различных периодов отчетности одновременно — как на разные календарные месяцы, так и на различные кварталы или даже календарные года, ведь работники могут взять отпуск и на срок, например, с середины декабря по середину января.

Обратите внимание — получение отпуска является, согласно положениям, изложенным в Трудовом кодексе РФ, неотъемлемым правом каждого трудящегося, и во многих ситуациях откладывать или переносить отпуска сотрудников ради обеспечения удобства бухгалтерского учета может быть незаконно. В то же время, некоторые работодатели стараются заранее утвердить график отпусков так, чтобы исключить или минимизировать ситуации с переходящими отпусками — подобный подход не является незаконным и может быть реализован на практике без последствий.

С точки зрения же законодательства, вопросы непосредственно ведения бухгалтерского и налогового учета переходящих отпусков отражены в Налоговом кодексе, а также в Федеральном законе №402 от 06.12.2011, посвященном бухгалтерскому учету. Указанных в них нормативов достаточно, чтобы точно и достоверно понимать принципы, соответственно которым оформляются все необходимые проводки и отчетные документы в случае возникновения ситуации с необходимостью начисления работникам НДФЛ и подачи отчетности при переходящем отпуске.

Особенности бухгалтерского и налогового учета переходящего отпуска в 2018 году

С точки зрения налогообложения в Российской Федерации, в 2018 году налоговый учет переходящего отпуска может вызывать сложности в первую очередь в ситуациях, когда работодатель уплачивает налог исходя из разницы между расходами и доходами предприятия — то есть, является плательщиком налога на прибыль. В таком случае, ему для уменьшения налогооблагаемой базы необходимо подтверждать наличие определенных расходов на оплату труда, к которым относится выплата отпуска. И если отпуск приходится на два различных квартала, многие работодатели не знают, как именно следует проводить учет подобных затрат.

Однако с точки зрения трудового законодательства, все отпускные должны быть выплачены трудящемуся не позднее, чем за три дня до начала отпуска. А Налоговый кодекс требует уплачивать НДФЛ полностью с каждой суммы, подлежащей подобному налогообложению. Соответственно, все расходы и налоги будут уплачиваться исключительно в период, когда работнику выдавались отпускные.

Министерство Финансов считает, что относить к расходам на оплату труда отпускные, если они относятся к различным отчетным периодам, нужно соответственно разделяя их между этими периодами. Однако мнение ФНС иное — оно требует относить расходы к тому периоду, в котором их фактически понес работодатель, то есть — осуществил выплату отпускных. Учитывая, что налоговый учет, надзор и контроль выполняет ФНС, российские работодатели стремятся исполнять требования именно этого органа, а не рекомендации Минфина.

Вопросы же с уплатой НДФЛ также являются актуальными в случае выплаты отпускных при переходящих отпусках. Так, законодательством установлено одно основное требование — НДФЛ должен быть уплачен до последнего числа того месяца, в который были выплачены отпускные. И это следует учитывать российским работодателям в обязательном порядке.

Страховые взносы также начисляются на отпускные в полном объеме — их работодателю следует оплатить до 15 числа следующего месяца, за месяцем, в котором были оплачены отпускные работника.

Единственный вопрос, касающийся бухгалтерского и налогового учета переходящего отпуска в 2018 году, который может интересовать работников — это порядок применения налогового вычета при переходящем отпуске. Использовать свой вычет сотрудник может только в отношении одной из сумм — либо отпускных, либо полученной в этом месяце заработной платы по своему выбору.Как отразить переходящий отпуск в 6-НДФЛ

Для бухгалтеров немаловажное значение имеет также порядок того, как отразить переходящий отпуск в 6-НДФЛ. Форма 6-НДФЛ является основным общим документом, отражающим обязанности по уплате налогов на доходы физических лиц работодателем, как представителем работника и его контрагентом. Правовое регулирование этой справки и порядка ее подачи обеспечивается положениями Приказа ФНС РФ №ММВ-7-11/450 от 14.10.2015. Подается эта отчетность в электронном виде по каждому обособленному подразделению, но работодателям, численность трудящихся которых составляет менее 25 человек, разрешается подавать её и в бумажном виде.

На практике, подача данной отчетности проводится по принципам, изложенным выше. То есть, отражаются расходы на выплату НДФЛ сотрудникам при переходящем отпуске в том месяце и отчетном периоде, когда работнику фактически были начислены отпускные.

Таким образом, вопрос отражения переходящего отпуска в бухгалтерском и налоговом учете имеет достаточно простое решение и зная основные принципы подачи отчетности, работодателям и бухгалтерам не следует переживать о возможном совершении каких-либо критических ошибок.

Загрузка…delatdelo.com