Как правильно заполнить фсс 4 – Как заполнять форму 4-ФСС? Пошаговое руководство

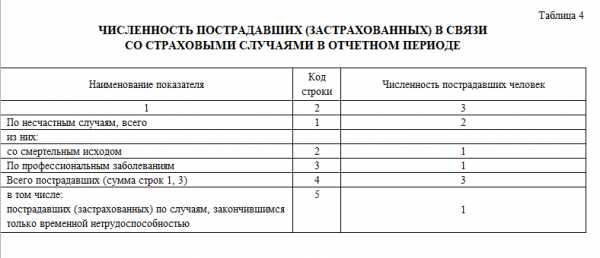

Заполнение Таблицы 4 формы 4-ФСС

Если за отчётный период – квартал/полгода/9 месяцев/весь год – на предприятии имели место несчастные случаи производственного характера и/или кто-то из сотрудников получил профессиональное заболевание, значит, бухгалтер обязан включить в форму 4-ФСС Таблицу 4. Эта консультация поможет разобраться с её заполнением, если возникла такая обязанность.

Чем руководствоваться

По общему правилу Таблица 4 формы 4-ФСС предназначена для отражения количества пострадавших (застрахованных) по причине наличия в отчётном периоде следующих страховых случаев:

1. Несчастья с персоналом производственного характера (в т. ч. с летальным исходом).

2. Полученные профнедуги.

Таким образом, заполнение Таблицы 4 формы 4-ФСС обязательно только при указанных страховых случаях. Если таковых не было, данную таблицу в отчёт не включают.

Следующие листы и таблицы формы 4-ФСС обязательны для заполнения ВСЕГДА (в т. ч. при нулевом отчёте):- Титульный;

- Таблица 1 – Расчет базы для начисления страховых взносов;

- Таблица 2 – Расчеты по обязательному соцстрахованию от несчастных случаев на производстве и профзаболеваний;

- Таблица 5 – Данные о спецоценке условий труда (аттестации рабочих мест) и обязательных предварительных и периодических медосмотрах работников на начало года.

Также см. «Обязательные листы формы 4-ФСС».

В 2018 году форма отчётности 4-ФСС по взносам на травматизм утверждена приказом Фонда соцстраха России от 26 сентября 2016 года № 381 (Приложение № 1). Этим же распоряжением закреплён порядок заполнения данного расчёта.

В частности, как заполнить Таблицу 4 4-ФСС, сказано в разделе III Приложения № 2 к этому приказу.

Занимает рассматриваемая таблица меньше одного листа и выглядит следующим образом:

Также см. «Новая форма 4-ФСС в 2018 году: скачать бланк».

Основные правила

Есть два ключевых документа, которые служат источниками информации для заполнения Таблицы 4 4-ФСС. Это:

1. Акты о несчастных случаях на производстве по форме Н-1 (утв. Приложением № 1 к постановлению Минтруда от 24.10.2002 № 73).

2. Акты о случаях профзаболеваний (Приложение к Положению о расследовании и учете профессиональных заболеваний, утв. постановлением Правительства РФ от 15.12.2000 № 967).

Далее разберём детально, как заполнить Таблицу 4 формы 4-ФСС:

| Реквизит | Пояснение |

| Строка 1 – всего несчастных случаев | Общий показатель берут из актов формы Н-1 |

| Строка 2 – смерти от несчастных случаев | Показатель выделяют из актов Н-1 |

| Строка 3 – профзаболевания | Общий показатель берут из соответствующих актов о профзаболеваниях |

| Строка 4 – общее число пострадавших | Суммируют показатели строк 1 и 3 |

| Строка 5 – число случаем, ограничившихся временным больничным | Данные берут из листков нетрудоспособности |

По строкам 1 – 3 критерием включения страхового случая в Таблицу 4 служит не сам день происшествия/наступления заболевания, а дата экспертизы по проверке наступления страхового случая.

Также см. «Инструкция по заполнению 4-ФСС в 2018 году».

Образец оформления

Допустим, что в ООО «Гуру мебели» за 1 квартал 2018 года произошло 2 несчастных случая из-за срыва станковой пилы: один из них – с летальным исходом, второй – выписан больничный. Кроме того, один сотрудник получил заболевание лёгких от постоянного контакта лёгких и слизистой с древесной стружкой и пылью.

Ниже показан в рамках 4-ФСС пример заполнения Таблиц 4 для описанной ситуации:

Также см. «Заполнение Таблицы 5 формы 4-ФСС».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Как заполнить форму 4-ФСС

Все работодатели обязаны платить взносы за своих работников в Фонд социального страхования и ежеквартально отчитываться за эти перечисления. Вот здесь часто и возникает масса вопросов. И один из основных – как правильно заполнить форму отчета 4-ФСС.

Скачать форму 4-ФСС можно здесь

Кто и как отчитывается в ФСС

Юридические лица и ИП производят отчисления с заработной платы своих работников в фонд соцстраха и ежеквартально отчитываются по форме 4–ФСС. Если в обществе с ограниченной ответственностью нет работников, то представляется нулевой отчет.

Сроки сдачи формы 4-ФСС

Отчет сдается ежеквартально. Сроки зависят от того, как он сдается:

| Для тех, кто сдает на бумаге, не позже | Для тех, кто сдает в виде электронного документа, не позже | |

| За 3 месяца | 20.04.2017 г. | 25.04.2017 г. |

| За 6 месяцев | 20.07.2017 г. | 25.07.2017 г. |

| За 9 месяцев | 20.10.2017 г. | 25.10.2017 г. |

| За год | 20.01.2018 г. | 25.01.2018 г. |

На бумажном носителе имеют право отчитываться организации, в которых 25 работников и меньше.

Нововведения в бланке 4-ФСС за 3 квартал

- На первой странице бюджетным организациям необходимо указывать источник финансирования:

- Во второй таблице на странице 2 добавлены строки 1.1. и 14.1:

Правила заполнения формы 4-ФСС

К настоящему времени форма значительно изменилась и уменьшилась примерно в два раза. Из бланка изъяты таблицы, данные из которых предназначались для налоговой инспекции. Теперь он содержит данные о выплатах на страхование «травмы» на производстве и проф. заболеваний.

Коснулись изменения и таблицы 5. Теперь в неё заносятся данные о результатах «специальной оценки условий труда» и о медицинских осмотрах.

Состав формы:

Правила заполнения формы об отчислениях в ФСС аналогичны правилам декларирования в налоговую инспекцию и утверждены приказом № 381 от 26.09.2016 г. Согласно приказу обязательны для заполнения стр. 1 (титульная), стр. 2 (таблица 1), стр. 4 (таблица 2) и стр. 6 (таблица 5). На остальных страницах таблицы заполняются только при наличии данных.

Получите 267 видеоуроков по 1С бесплатно:

Страница 1

Заполняются все реквизиты страхователя, данные о числе работающих и инвалидов, указывается уровень бюджета для бюджетной организации и ставится отметка представителя фонда, принявшего отчет.

Если подается отчет за данный период впервые, то в поле:

ставится код 000.

Если обнаружена в уже поданном отчете ошибка то, исправив её, ставится код 001. При каждой корректировке код будет увеличиваться на 1.

Рассмотрим следующее поле:

В случае заполнения формы за какой-то период, в первых двух клеточках ставятся цифры соответствующие этому периоду, как указано в пояснении. Если же обращаетесь за страховым возмещением, то указывается порядковый номер обращения (01, если оно первое, 02 – если второе)

В поле: пишется буква «Л» в случае, если организация находится в стадии ликвидации или ИП прекращает свою деятельность. Во всех остальных случаях оно остается пустым.

Таблица 1

Сюда заносятся сведения о доходах сотрудников, которые входят в налоговую базу, и тариф, по которому исчисляется взнос.

Величина тарифа определяется классом профессионального риска, который имеет организация. В свою очередь этот класс напрямую связан с видом экономической деятельности. Если организация работает по нескольким направлениям и имеет не один код ОКВЭД, то и классов профессионального риска может быть несколько.

Номер строки | Что заносите в эту строку |

| Строка 1 | Все выплаты, произведенные работникам |

| Строка 2 | Выплаты работникам, которые не облагаются взносами на «травму» |

| Строка 3 | Разница показателей строки 1 и строки 2 и есть база для начисления страховых взносов |

| Выплаты инвалидам | |

| Строка 5 | Ставка для начисления взносов |

Таблица 1.1

Эту таблицу заполняют те организации и ИП, которые отправляют своих сотрудников на оказание услуг по временным договорам в другие фирмы.

Таблица 2

Данный раздел содержит собственно расчеты перечислений на «травму». Говоря простым языком, в этой таблице необходимо отразить все уплаченные и не уплаченные взносы.

Номер строки | Что заносите в эту строку |

| Строка 1 | Задолженность перед фондом социального страхования на 1 января текущего года |

| Строка 2 | Размер начисленных взносов за отчетный период с детализацией за последние три месяца |

| Строка 3 | Суммы взносов, начисленных по результатам проверок |

| Строка 4 | Сумма взносов, не учтенных по результатам проверок |

| Строка 5 | Доначисленные страховщиком самостоятельно взносы за прошлые периоды |

| Строка 8 | Итоговый результат, равный сумме строк 1 – 7 |

| Строка 12 | Задолженность фонда перед организацией, если таковая имеется |

| Строка 15 | Расходы организации по страхованию на «травму» с 1 января текущего года нарастающим итогом с детализацией за последние три месяца |

| Строка 16 | Перечисленные в фонд взносы с детализацией за последние три месяца |

| Строка 17 | Недоимка, которую ФСС не может взыскать. Либо списанная недоимка, либо с истекшим сроком давности |

| Строка 18 | Итог. Сумма строк 12,15,16 и 17 |

Таблица 3

Заполняется, если в организации были страховые выплаты.

Номер строки | Что заносите в эту строку |

| Строка 1 | Расходы на оплату листков нетрудоспособности, возникшей в результате несчастного случая на производстве |

| Строка 2 | Из строки 1 оплата листков нетрудоспособности внешним совместителям |

| Строка 3 | Из строки 1 оплата листков нетрудоспособности пострадавшим в других организациях |

| Строка 4 | Выплаты по профзаболеваниям |

| Строка 5 | Из строки 4 оплата листков нетрудоспособности внешним совместителям |

| Строка 6 | Из строки 4 оплата листков нетрудоспособности пострадавшим в других организациях |

| Строка 7 | Расходы на санаторно-курортное лечение сотрудников. Ежегодные очередные отпуска не учитываются |

| Строка 9 | Расходы на проведение мероприятий по улучшению условий труда и недопущению производственного травматизма |

| Строка 16 | Итог. Сумма строк 1,4,7 и 9 должна равняться значению строки 15 таблицы 2 |

Таблица 4

Заполняется, если в организации были несчастные случаи.

Таблица 5

Указываются результаты специальной оценки условий труда и данные о медосмотрах:

- графы 3-6 необходимо заполнять по результатам специальной оценки условий труда;

- графы 7-8 заполняются по результатам медосмотров.

buhspravka46.ru

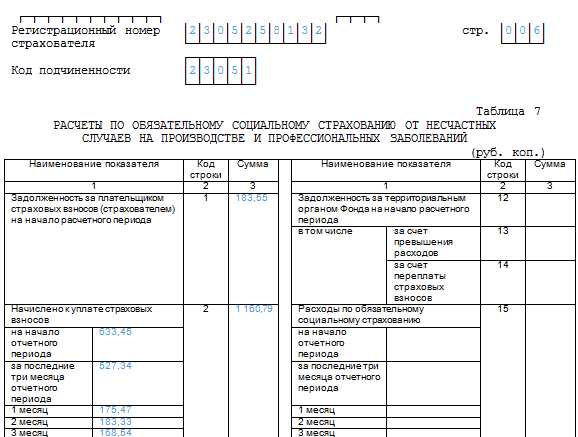

Как заполнить таблицу 7 отчета 4-ФСС – правила и образец

4-ФСС таблица 7 отображает суммы исчисленных и уплаченных взносов на страхование от несчастных случаев на производстве. Нюансы заполнения таблицы рассматриваются в данном материале.

Правила формирования и сдачи формы 4-ФСС

Как заполнить таблицу 7 расчета в ФСС?

Тарифы для расчета взносов на страхование от несчастных случаев

Образец заполнения таблицы 7 отчета 4-ФСС

Итоги

Правила формирования и сдачи формы 4-ФСС

Ежеквартально все работодатели обязаны предоставлять в территориальный отдел ФСС отчет о рассчитанных и перечисленных страховых взносах (СВ) по форме 4-ФСС. Расчет передается по телекоммуникационным каналам связи в срок до 25-го числа месяца, следующего за отчетным кварталом. При этом, если в компании трудится 25 работников и менее, отчет может быть представлен на бумажном носителе.

Бланк для заполнения расчета утвержден приказом ФСС РФ от 26.02.2015 № 59 в редакции, введенной приказом ФСС от 04.07.2016 № 260. Бумажная форма заполняется машинописным способом или от руки черной (синей) шариковой пастой, печатными буквами. При отсутствии показателей, в отчет не включаются и не заполняются следующие таблицы: 2, 3.1, 4, 4.1, 4.2, 4.3, 5, 8, 9. Остальные таблицы формы обязательны к заполнению, и в случае отсутствия данных в полях проставляется прочерк.

После формирования отчета в таблице проставляется сквозная нумерация на каждой странице, дата и подпись уполномоченного лица. При наличии печати ее оттиск необходимо проставить на титульном листе.

Расчет состоит из 2 разделов:

- Данные по расчетам по обязательному социальному страхованию (ОСС) на случай временной нетрудоспособности и в связи с материнством.

- Данные по ОСС от несчастных случаев (НС) на производстве и профессиональных заболеваний, а также затраты на выплату страхового обеспечения по этим направлениям.

В 4-ФСС таблица 7 относится ко 2-му разделу и подлежит обязательному включению в состав расчета. О правилах ее заполнения поговорим далее.

Как заполнить таблицу 7 расчета в ФСС?

В таблице 7 ведомости 4-ФСС указываются суммы взаиморасчетов с территориальным органом ФСС по начисленным и уплаченным СВ от НС на производстве.

Страхователь также вправе предъявить к возмещению из ФСС суммы выплат по больничным листам сотрудникам, получившим травмы в результате аварии на производстве или имеющим профзаболевания, которые являются следствием воздействия на работника вредных (опасных) для его здоровья производственных факторов. Суммы взаиморасчетов по понесенным страхователем и возмещенным из ФСС расходам на оплату таких страховых случаев также отражаются в таблице.

Строки таблицы заполняются на основании сведений бухучета плательщика СВ:

|

Строка |

Содержание |

|

1 |

Сумма долга по СВ от НС у страхователя на начало года (равна стр. 19 отчета за 4-й кв. прошлого года) |

|

2 |

Сумма исчисленных СВ по установленному тарифу с расшифровкой данных на начало отчетного периода и в разрезе последних 3 месяцев |

|

3 |

Сумма СВ, доначисленная специалистами ФСС при проведении проверок |

|

4 |

Непринятые ФСС суммы затрат на возмещение пособий на ОСС за прошлые годы, вносятся на основании актов проверок, проведенных ФСС |

|

5 |

Суммы СВ, доначисленные плательщиком СВ самостоятельно за прошлые годы и подлежащие уплате в ФСС |

|

6 |

Возмещенные ФСС суммы расходов на выплаты страхового обеспечения работникам предприятия |

|

7 |

Возвращенные и зачтенные ФСС суммы переплат по СВ (штрафам, пеням) |

|

8 |

Сумма строк 1–7 (контрольное значение) |

|

9 |

Сумма задолженности за ФСС перед страхователем (на конец отчетного периода) |

|

10 |

Расшифровка стр. 9. Сумма задолженности ФСС, образовавшаяся вследствие превышения расходов, понесенных страхователем на выплату обеспечения над исчисленными взносами |

|

11 |

Расшифровка стр. 9. Сумма задолженности ФСС, образовавшаяся вследствие переплаты СВ плательщиком |

|

12 |

Заполняется в случае наличия задолженности ФСС на конец прошлого года (равняется данным по стр. 9 отчета за предшествующий отчетный период) |

|

13 |

Заполняется при наличии показателей в стр. 12 и отображает сумму долга ФСС за счет превышения расходов плательщика над СВ на конец прошлого года |

|

14 |

Расшифровка стр. 12. Указывается сумма долга ФСС за счет переплат плательщика на конец прошлого периода |

|

15 |

Указываются затраты плательщика СВ на выплату пособий сотрудникам при наступлении страхового случая. С расшифровкой сумм за последние 3 месяца, с указанием суммы на начало расчетного периода |

|

16 |

Сумма перечисленных ФСС СВ, в том числе в разрезе последних 3 месяцев, с указанием номера платежного поручения и его даты, и накопленной суммы на начало периода |

|

17 |

Списанные на основании судебных решений или иных НПА суммы недоимок |

|

18 |

Сумма строк 12, 15–17 |

|

19 |

Задолженность по СВ за плательщиком на конец периода |

|

20 |

Расшифровка стр. 19: недоимка |

Тарифы для расчета взносов от несчастных случаев

Для расчета сумм страховых взносов страхователь должен умножить сумму заработной платы, начисленной сотрудникам, на тариф, утвержденный территориальным органом ФСС. Данный тариф утверждается каждый год. Для этого плательщик страховых взносов ежегодно в срок до 15 апреля подает в орган ФСС заявление о подтверждении основного вида деятельности, в котором указывает удельный вес выручки от каждого вида работ. Деятельность с наибольшим процентом выручки будет считаться для плательщика основной.

Территориальный фонд на основании данного заявления отнесет компанию к классу профессионального риска и утвердит страховой тариф, который будет применять плательщик СВ в течение года. Чем выше класс риска, тем более высокий тариф утверждается.

Подробности читайте в материале «Тарифы взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний зависят от вида экономической деятельности».

В случае неподачи данного заявления ФСС самостоятельно утвердит самый высокий тариф, выбрав ОКВЭД с наиболее опасным классом профессиональных рисков из указанных в ЕГРЮЛ при регистрации страхователя. И если ранее такое решение ФСС легко оспаривалось в суде (например, определение ВС РФ от 30.06.2015 № 301-КГ15-6612 по делу № А43-16089/2014), то с января 2017 года действия ФСС станут официально правомерны (см. постановление Правительства РФ от 17.06.2016 № 551). Штрафы за непредставление данного заявления не предусмотрены.

Образец заполнения таблицы 7 отчета 4-ФСС

Образец заполнения таблицы 7 ведомости 4-ФСС можно скачать на нашем сайте.

Образец заполнения таблицы 7 ведомости 4-ФСС

Итоги

Таблица 7 отчета 4-ФСС отображает информацию о начисленных и уплаченных суммах СВ от НС на производстве и профзаболеваний, а также суммы взаиморасчетов с ФСС на суммы понесенных плательщиком СВ и возмещенных плательщику СВ расходов по выплате страхового обеспечения при наступлении страхового случая.

Для расчета взносов используется тариф, утвержденный ФСС с учетом основного вида бизнеса страхователя.

За всеми изменениями в отношениях с ФСС следите в нашей рубрике «Страховые взносы в ФСС в 2015–2016 годах».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru