Калькулятор сумма ндфл: Онлайн калькулятор НДФЛ 2021 | Расчет НДФЛ с вычетами на детей

Калькулятор НДФЛ — рассчитываем налоги на доход

Онлайн— калькулятор НДФЛ — это инструмент для определения суммы налога, удерживаемого с доходов физических лиц. К ним относятся:

- заработная плата и премиальные выплаты;

- прибыль от продажи имущества менее 60 месяцев в собственности;

- сдача недвижимости в аренду;

- выигрыши и подарки;

- доход от источников, расположенных вне Российской Федерации;

- вознаграждения за интеллектуальную деятельность.

К налогооблагаемым не относят наследство, а также имущество, переданное по договору дарения.

Калькулятор 2-НДФЛ: правила вычисления

Онлайн-расчет НДФЛ осуществляется по общей формуле:

Налоговый кодекс РФ предусматривает 4 тарифа:

- 13% — для граждан при расчете налога с заработной платы, вознаграждений, полученных на основании гражданско-правовых договоров;

- дивиденды 13% — для резидентов Российской Федерации, для иных лиц применяется тариф 15%;

- 30% — для вычисления

- 35% — взимается с прибыли в виде выигрыша, с процентов по депозиту, годовой доход по которому отличается от ключевой ставки Банка России на 5 и более процентов.

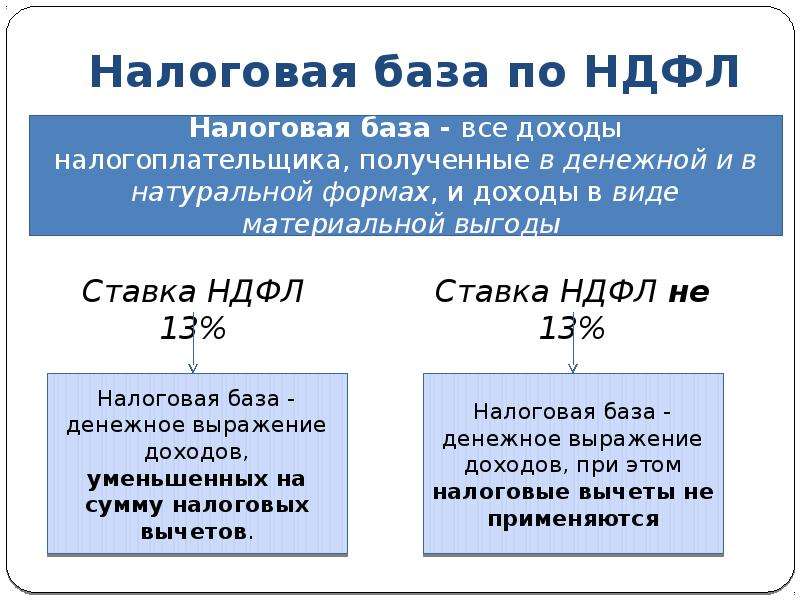

База налогообложения — это непосредственно сам доход, на который начисляется налог, за вычетом расходов и сумм, освобожденных от него.

Индивидуальные предприниматели подают декларацию, заполненную на основании данных из калькулятора, 3-НДФЛ, не позднее 30 апреля года, следующего за отчетным. В случае несвоевременной подачи налагается штраф. Расчет пени по НДФЛ осуществляется помесячно за каждый просроченный месяц подачи, в размере 5% от месячного дохода.

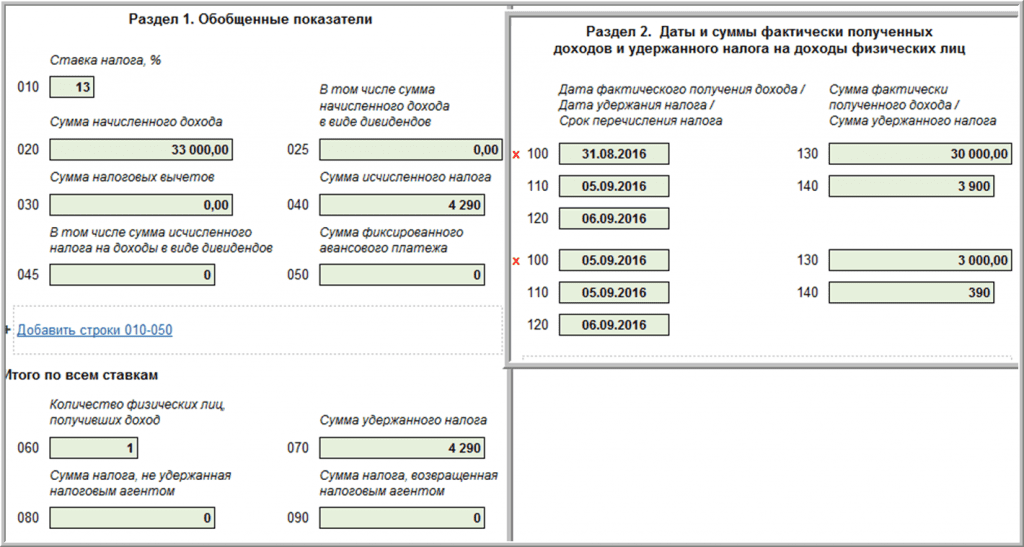

Как рассчитать справку 2-НДФЛ

Для этого проще всего воспользоваться онлайн-калькулятором 2-НДФЛ

:- введите сумму дохода, то есть налоговую базу;

- выберите ставку;

- нажмите «Рассчитать».

Инструмент произведет вычисления и покажет вам денежные средства и налог к уплате.

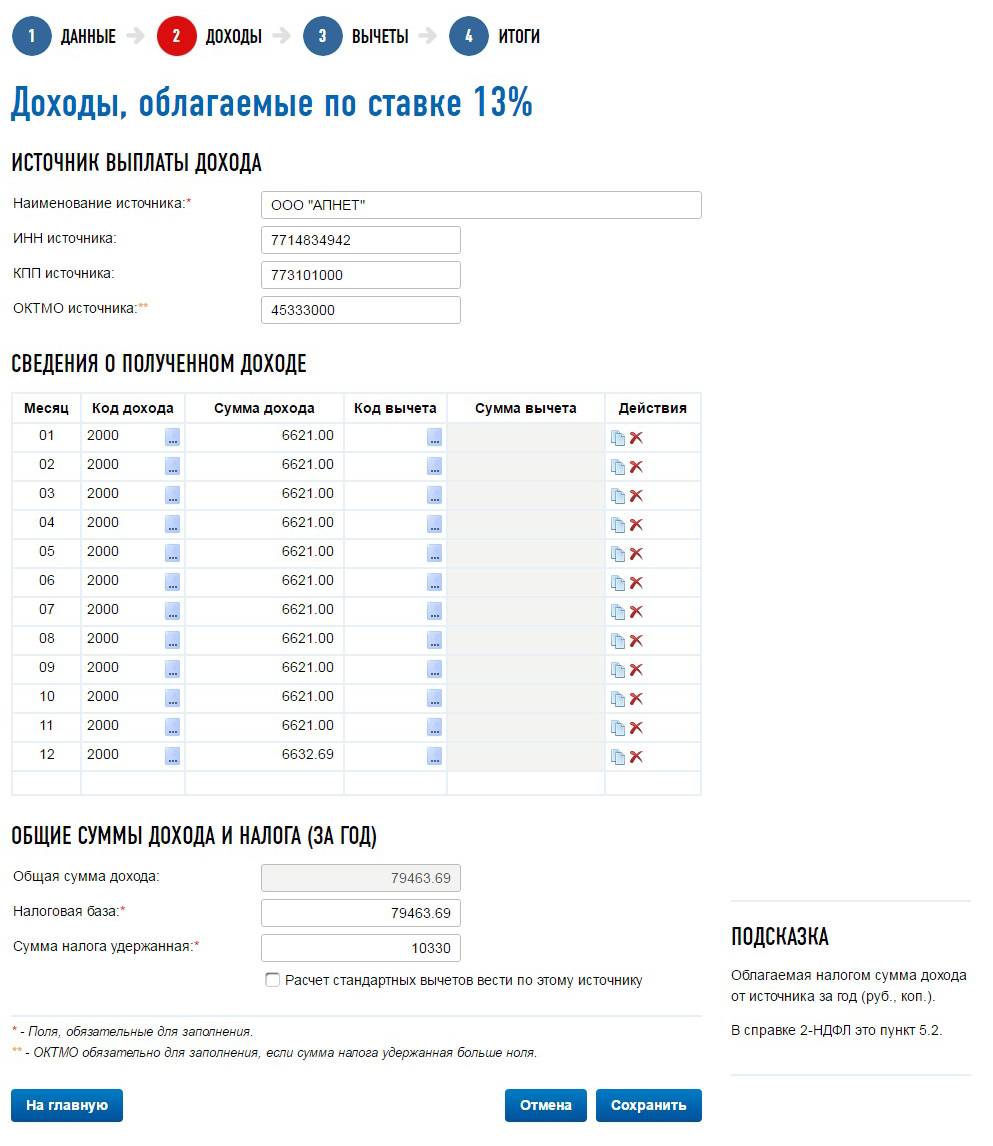

Калькулятор НДФЛ в Excel

НДФЛ – основной доход физических лиц и индивидуальных предпринимателей, который платится с дохода за отчетный период. Основными процентными ставками налога являются 13% и 30% (доходы резидентов и нерезидентов).

Основными процентными ставками налога являются 13% и 30% (доходы резидентов и нерезидентов).

Ставки для НДФЛ могут быть следующими:

9% – Проценты по облигациям.

13% Дивиденды (до 2015 г. было 9%), доходы от трудовой деятельности.

15% Дивиденды, полученные от российских организаций физическими лицами налоговыми нерезидентами РФ.

30% Прочие доходы налоговых нерезидентов РФ.

35% Доход от выигрышей и призов.

Доходы, которые не облагаются НДФЛ:

- государственные социальные выплаты и пенсии;

- алименты;

- стипендии;

- доходы полученные по праву наследования и в результате дарения,

- гранды.

Если рассмотреть ИП, то НДФЛ платится с заработной платы наемных сотрудников, при получении доходов от основной деятельности и если выбрана система ОСНО. Индивидуальный предприниматель не платит НДФЛ если он находится на УСН или патентной системе.

Рассмотрим калькулятор НДФЛ в Excel позволяющий провести все эти действия удобно и быстро.

Инструкция по пользованию калькулятора НДФЛ в Excel

Калькулятор налога на доходы физических лиц в Excel: внешний вид

Шаг 1. Введите сумму своего оклада

Шаг 2. Выберите налоговую ставку (9%, 13%, 15%, 30%, 35%)

Шаг 3. Произведется расчет суммы налога и сумма, которую вы получите на руки.

Также можно решить обратную задачу, можно посчитать общую сумму вашего оклада, зная сколько вы получили на руки.

Скачать калькулятор НДФЛ

Видео-урок. “Налог на доходы физических лиц: учет и начисление”

Видео-урок от эксперта сайта “Бухгалтерия для чайников” Натальи Васильевны Гандевой о плательщиках, ставках, вычетах для налога на доходы физических лиц. В видео разобраны 3 практических примера расчета.

Онлайн-калькуляторы – АО «ТЛС-ГРУП»

НДС калькулятор онлайн (www.nalog-nalog.ru)

Калькулятор пеней по налогам и страховым взносам (www. glavkniga.ru)

glavkniga.ru)

Рассчитать пени по налогам и страховым взносам потребуется, если вы подаете уточненную декларацию (расчет) с суммой к доплате или хотите проверить расчет пени ИФНС, ПФР или ФСС

Виртуальный помощник по НДФЛ для налоговых агентов (www.glavkniga.ru)

Помощник подскажет, как вашей организации (предпринимателю) исчислить и заплатить в бюджет НДФЛ с дохода, выплачиваемого физлицу, в зависимости от его статуса и вида дохода

Калькулятор процентов за несвоевременный возврат переплаты по налогам и страховым взносам

(www.glavkniga.ru)

С помощью калькулятора вы можете проверить, какую сумму должен вам контролирующий орган за задержку возврата переплаты по вашему заявлению

Калькулятор штрафа за непредставление налоговой декларации (расчета по взносам)

(www.glavkniga.ru)

Калькулятор поможет вам проверить расчет штрафа за неподачу или несвоевременную подачу декларации по налогам (расчетов РСВ-1 и 4 ФСС), который сделала ИФНС (ПФР, ФСС)

Калькулятор отпускных (www. glavkniga.ru)

glavkniga.ru)

Вы можете рассчитать отпускные в любой ситуации, когда отпуск работнику установлен в календарных днях

Калькулятор компенсации за неиспользованный отпуск при увольнении (www.glavkniga.ru)

Учетная политика для небольших организаций (www.glavkniga.ru)

Конструктор предназначен для того, чтобы сформировать учетную политику для целей бухгалтерского и налогового учета, отразив в ней только те показатели, без которых никак не обойтись

Калькулятор расчета больничного листа (www.glavkniga.ru)

Калькулятор пособия по уходу за ребенком до 1,5 лет (www.glavkniga.ru)

Калькулятор подсчета страхового стажа (www.glavkniga.ru)

Налоговый калькулятор – Расчет транспортного налога (nalog. ru)

ru)

Расчет транспортного налога с помощью данного сервиса носит ознакомительный характер

Калькулятор гражданина

Налоговые вычеты

в рублях

| Сумма начисленного налога: | |

|---|---|

| Всего налогов к возврату: | |

| Всего налогов к возврату в текущем году: | |

| Всего налогов к возврату, переносимых на следующий год: | |

| ВИДЫ НАЛОГОВЫХ ВЫЧЕТОВ: | |

|

Налоговые вычеты, которые уменьшают размер доходов (так называемую налогооблагаемую базу), с которого уплачивается налог (расчет такого вычета рассмотрен в разделе НДФЛ).

|

|

|

Налоговые вычеты, которые возвращают часть ранее уплаченного НДФЛ (часть из них рассмотрены в данном разделе). |

| НК РФ ПРЕДУСМАТРИВАЕТ 5 ГРУПП НАЛОГОВЫХ ВЫЧЕТОВ: | |

| Стандартные налоговые вычеты (ст. 218 НК РФ) | |

| Социальные налоговые вычеты (ст. 219 НК РФ) | |

| Имущественные налоговые вычеты (ст. 220 НК РФ) | |

| Профессиональные налоговые вычеты (ст. 221 НК РФ) | |

|

Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на |

Пособие по беременности и родам

Регламентируется федеральным законом от 19. 05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей»

05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей»

Расчет является примерным. Результаты расчета могут отличаться от реальных данных, поскольку к разным категориям граждан могут быть применены различные налоговые вычеты, льготы и т.д.

в рублях

!Важно: сумма пособия не может быть меньше минимально или больше максимально установленного размера пособия. Эти размеры уточняйте у работадателей.

| Пособие по беременности: |

|---|

Транспортный налог

Расчет является примерным. При расчете не учитываются льготы, установленные для отдельных категорий налогоплательщиков. Результат расчета может отличаться от данных налогового уведомления.

в рублях

| Рассчитать | ||

|---|---|---|

Налоговая ставка: |

||

| Налог на транспорт: |

Налог на возврат прибыли на 2019 и 2020 годы Ставки и скобки подоходного налога

Когда кто-то спрашивает, в какую налоговую категорию вы попадаете, они обычно хотят знать вашу «предельную налоговую ставку». Это налоговая категория, в которую попадает ваш последний доллар дохода, и, следовательно, самая высокая налоговая ставка, которую вы платите.

Это налоговая категория, в которую попадает ваш последний доллар дохода, и, следовательно, самая высокая налоговая ставка, которую вы платите.

Предельная или эффективная ставка налога на прибыль

Если ваша предельная ставка налога составляет, например, 25%, это не означает, что ВСЕ ваши доходы облагаются налогом по ставке 25%.Доход фактически облагается налогом по разным ставкам; вот как это работает:

Например, если ваш доход в 2021 году составляет 40 000 долларов, а ваш статус регистрации – холост, ваши первые 9 950 долларов будут облагаться налогом по ставке 10%. Каждый доллар от 9 951 до 40 525 долларов будет облагаться налогом в размере 995 долларов (10% от 9 950 долларов) плюс 12% в пределах . Эта модель продолжается по мере роста вашего дохода, добавляя налогооблагаемую сумму в каждой группе к следующему наивысшему пороговому значению.

Если вы сложите налоги, которые вы платите с каждой части своего дохода, и разделите их на ваш общий доход (затем умножьте на 100), вы получите свою «эффективную налоговую ставку». “Это фактическая ставка, которую вы платите по налогам, независимо от вашей предельной налоговой ставки.

“Это фактическая ставка, которую вы платите по налогам, независимо от вашей предельной налоговой ставки.

Когда вы готовите налоговую декларацию онлайн на сайте eFile.com, мы применяем правильные налоговые ставки и делаем все вычисления за вас, гарантируя при этом 100% точность. Узнайте больше о преимуществах использования eFile.com. Чтобы получить более подробную оценку ваших налогов, воспользуйтесь бесплатным калькулятором подоходного налога и калькулятором.

См. Приведенные ниже таблицы налоговых ставок по налоговым годам. Найдите свой статус подачи налоговой декларации и сравните свой доход с указанными суммами, чтобы определить свою предельную налоговую ставку.

Ниже приведены ставки и ставки налога на прибыль. Вы можете рассчитать ставки подоходного налога с населения с помощью eFile.com RATEucator по годам налогообложения.

Статус подачи, планка дохода на 2020 год, ставка и расчетные налоги IRS, подлежащие уплате

Используйте эти налоговые ставки для своей налоговой декларации за 2020 г. , подлежащей оплате 15 апреля 17 мая 2021 г.

, подлежащей оплате 15 апреля 17 мая 2021 г.

10%

0–9875 долларов

10% в пределах сетки

12%

9 876–40 125

987 долларов.50 + 12% в рамках группы

22%

40 126–85 525 долларов

4 617,50 $ + 22% в рамках группы

24%

85 526–163 300 долл.

14 605,50 $ + 24% в группе

32%

163 301–207 350 долл.

33 271,50 $ + 32% в группе

35%

207 351 долл. США – 518 400 долл. США

47 367,50 $ + 35% в группе

37%

более 518 400 долл. США

$ 156 235 + 37% в пределах сетки

Статус подачи заявки на 2020 год: Глава домохозяйства

10%

0–14 100 долл. США

10% в пределах сетки

12%

14 101–53 700 долл. США

1,410 $ + 12% в пределах сетки

22%

53 701–85 500 долл. США

США

6 162 $ + 22% в пределах сетки

24%

85 501–163 300 долл.

13 158 $ + 24% в группе

32%

163 301–207 350 долл.

$ 31 830 + 32% в рамках группы

35%

207 351 долл. США – 518 400 долл. США

45 926 $ + 35% в пределах сетки

37%

более 518 400 долл. США

154 793 долл. США.50 + 37% в рамках группы

Статус подачи заявки на 2020 год: женат / женат или вдовец

10%

0–19 750 долл. США

10% в пределах сетки

12%

19751–80 250 долл. США

1 975 $ + 12% в пределах сетки

22%

80 251–171 050 долл.

$ 9 235 + 22% в пределах сетки

24%

171 051–326 600 долл.

29 211 $ + 24% в пределах сетки

32%

326 601 долл. США – 414 700 долл. США

$ 66 543 + 32% в пределах сетки

35%

414 701 долл. США – 622 050 долл. США

США

$ 94 735 + 35% в пределах сетки

37%

более 622 050 долларов США

167 307 долларов.50 + 37% в рамках группы

Статус подачи заявки на 2020 год: женат, подает раздельно

10%

0–9875 долларов

10% в пределах сетки

12%

9 876–40 125

$ 987,50 + 12% в пределах сетки

22%

40 126–85 525 долларов

4 617,50 $ + 22% в рамках группы

24%

85 526–163 300 долл.

14 605,50 $ + 24% в группе

32%

163 301–207 350 долл.

33 271 долл. США.50 + 32% в рамках группы

35%

207 351 долл. США – 311 025 долл. США

47 367,50 $ + 35% в группе

37%

более 311 025 долл. США

83 653,75 $ + 37% в пределах сетки

Статус подачи, планка дохода на 2021 год, ставка и расчетные налоги IRS, подлежащие уплате

Используйте эти налоговые ставки для своей налоговой декларации за 2021 год, подлежащей оплате 15 апреля 2022 года.

Статус подачи заявки на 2021 год: холост, не женат

10%

0–9950 долларов США

10% в пределах сетки

12%

9 951–40 525 долл.

$ 995 + 12% в пределах сетки

22%

40 526–86 375 долларов

4 664 $ + 22% в пределах сетки

24%

86 376–164 925 долл. США

14 751 $ + 24% в пределах сетки

32%

164926–209 425 долл. США

33 603 $ + 32% в группе

35%

209 426–52 3600 долл.

47 843 $ + 35% в пределах сетки

37%

более 523 600 долл. США

157 804 долл. США.25 + 37% в рамках группы

2021 Статус подачи: глава домохозяйства

10%

0–14 200 долл. США

10% в пределах сетки

12%

14 201–54 200 долл. США

1,420 $ + 12% в пределах сетки

22%

54 201–86 350 долларов

$ 6220 + 22% в пределах сетки

24%

86 351–164 900 долл. США

США

13 293 $ + 24% в пределах сетки

32%

164 901–209 400

32 145 $ + 32% в пределах сетки

35%

209 401 долл. США – 523 600 долл. США

46385 $ + 35% в пределах сетки

37%

более 523 600 долл. США

$ 156 355 + 37% в пределах сетки

Статус подачи документов на 2021 год: женат / женат или вдовец

10%

0–19 900 долл. США

10% в пределах сетки

12%

19 901–81 050 долл.

1990 $ + 12% в рамках группы

22%

81 051–172 750 долл. США

$ 9328 + 22% в пределах сетки

24%

172 751–329 850 долл. США

29 502 долл. США + 24% в рамках группы

32%

329 851–418 850

67 206 $ + 32% в пределах сетки

35%

418 851–628 300 долл.

95 686 $ + 35% в пределах сетки

37%

более 628 300 долл. США

168 993 долл. США.50 + 37% в рамках группы

США.50 + 37% в рамках группы

Статус подачи заявки на 2021 год: женат, подает раздельно

10%

0–9950 долларов США

10% в пределах сетки

12%

9 951–40 525 долл.

$ 995 + 12% в пределах сетки

22%

40 526–86 375 долларов

4 664 $ + 22% в пределах сетки

24%

86 376–164 925 долл. США

14 751 $ + 24% в пределах сетки

32%

164926–209 425 долл. США

33 603 $ + 32% в группе

35%

209 426 – 314 150 долларов

47 843 $ + 35% в пределах сетки

37%

более 314 150 долл. США

84 496 долларов США.75 + 37% в рамках группы

Таблица ставок индивидуального подоходного налога на 2019 налоговый год

Статус подачи заявки на 2019 год: холост, не женат

10%

0–9 700 долл. США

10% в пределах сетки

12%

9 701–39 475 долл. США

США

970 $ + 12% в пределах сетки

22%

39 476–84 200 долларов

4543 $ + 22% в пределах сетки

24%

84 201–160 725 долл. США

14 382 долл. США.50 + 24% в рамках группы

32%

160 726–204 100 долл.

32 748,50 $ + 32% в группе

35%

204 101–510 300

46 628,50 $ + 35% в пределах сетки

37%

более 510 300 долл. США

153 798,50 $ + 37% в пределах сетки

Статус подачи заявки на 2019 год: глава домохозяйства

10%

0–13 850 долл. США

10% в пределах сетки

12%

13 851–52 850 долл. США

1385 $ + 12% в пределах сетки

22%

52 851–84 200 долл. США

6 065 $ + 22% в пределах сетки

24%

84 201–160 700 долл. США

12 962 $ + 24% в пределах сетки

32%

160 701–204 100 долл.

31 322 $ + 32% в пределах сетки

35%

204 101–510 300

45 210 $ + 35% в пределах сетки

37%

более 510 300 долл. США

152380 $ + 37% в пределах сетки

Статус подачи документов на 2019 год: женат / женат или вдовец

10%

0–19 400 долл. США

10% в пределах сетки

12%

19 401–78 950 долл. США

1 940 $ + 12% в пределах сетки

22%

78 951–168 400 долл. США

$ 9 086 + 22% в пределах сетки

24%

168 401 долл. США – 321 450 долл. США

28 765 $ + 24% в пределах сетки

32%

321 450–408 200 долл. США

65 497 $ + 32% в пределах сетки

35%

408 201–612 350

$ 93 257 + 35% в пределах сетки

37%

более 612 350 долл. США

164 709 долл. США + 37% в группе

Статус подачи документов на 2019 год: женат, подает раздельно

10%

0–9 700 долл. США

10% в пределах сетки

12%

9 701–39 475 долл. США

970 $ + 12% в пределах сетки

22%

39 476–84 200 долларов

4543 $ + 22% в пределах сетки

24%

84 201–160 725 долл. США

14 382 долл. США.50 + 24% в рамках группы

32%

160 726–204 100 долл.

32 748,50 $ + 32% в группе

35%

204 101–306 175 долл. США

46 628,50 $ + 35% в пределах сетки

37%

более 306 175 долл. США

82 354,75 $ + 37% в пределах сетки

Таблица ставок индивидуального подоходного налога на 2018 налоговый год

10%

1–9 525 долл. США

1–19 050 долл. США

1–9 525 долл. США

1–13 600 долл. США

12%

9 526–38 700 долл. США

19 051–77 400

9 526–38 700 долл. США

13 601–51 800 долл.

22%

38 701 долл. США до 82 500 долл. США

77 401 долл. США до 165 000 долл. США

38 701 долл. США до 82 500 долл. США

51 801 долл. США до 82 500 долл. США

24%

82 501 долл. – 157 500 долл.

от 165 001 до 315 000 долларов

82 501 долл. – 157 500 долл.

82 501 долл. США до 157 500 долл. США

32%

от 157 501 до 200 000 долларов

315 001–400 000 долл.

от 157 501 до 200 000 долларов

от 157 500 до 200 000 долларов

35%

200 001 долл. США –500 000 долл. США

400 001–600 000 долл. США

200 001–300 000 долл. США

200 001–500 000 долл. США

37 %

более 500 000 долл. США

более 600 000 долл. США

более 300 000 долл. США

более 500 000 долл. США

Рассчитайте свою личную налоговую ставку по налоговому году с помощью RATEucator2017 налоговый год Ставка налога на прибыль IRS, скобки

10%

1–9 325 долл. США

1–18 650 долл. США

1–9 325 долл. США

1–13 350 долл. США

15%

9326–37 950 долл. США

от 18 651 до 75 900 долл. США

9326–37 950 долл. США

13 351 долл. США до 50 800 долл. США

25%

37 951–91 900

75 901–153 100 долл.

37 951 долл. США –76550 долл. США

50 801 долл. США до 131 200 долл. США

28%

от 91 901 долл. США до 191 650 долл. США

от 153 101 до 233 350 долларов

76 551 долл. США –116 675 долл. США

131 201 долл. США до 212 500 долл. США

33%

от 191 651 долл. США до 416 700 долл. США

от 233 351 долл. США до 416 700 долл. США

116 676 долл. США до 208 350 долл. США

212 501 долл. США до 416 700 долл. США

35%

416 701 долл. – 418 400 долл.

416 701 долл. – 470 700 долл. США

208 351 долл. США – 235 350 долл. США

416 701 долл. США до 444 550 долл. США

39%

более 418 400 долл. США

более 470 700 долларов США

более 235 350 долл. США

более 444 550 долларов США

Рассчитайте свою личную налоговую ставку по налоговым годам с помощью RATEucatorСтавки налога на прибыль за 2016 налоговый год с разбивкой по статусу подачи и скобкам

10%

1–9 275 долл. США

1–18 550 долл. США

1–9 275 долл. США

1–13 250 долл. США

15%

от 9 275 до 37 650 долларов

18 550–75 300 долл.

от 9 275 до 37 650 долларов

От 13 250 до 50 400 долларов

25%

37 650–91 150 долл. США

от 75 300 до 151 900 долларов

37 650 долл. США –75 950 долл. США

от 50 400 до 130 150

28%

от

до 190 150 долларов

151900 долларов – 231 450 долларов

75 950 долларов до 115 725 долларов

130 150 долл. США до 210 800 долл. США

33%

190 150–413 350 долл. США

от 231 450 долл. США до 413 350 долл. США

115 725 долл. США до 206 675 долл. США

от 210 800 долл. США до 413 350 долл. США

35%

от 413 350 до 415 050 долларов

от 413 350 до 466 950 долларов

от 206675 долл. США до 233 475 долл. США

413 350 долл. США до 441 000 долл. США

39.6%

более 415 050 долл. США

более 466 950 долл. США

более 233 475 долл. США

более 441 000 долл. США

Рассчитайте свою личную налоговую ставку по налоговым годам с помощью RATEucator2015 налоговый год Таблица ставок налога на прибыль IRS

10%

1–9 225 долл. США

1–18 450 долл. США

1–9 225 долл. США

1–13 150 долл. США

15%

от 9226 до 37 450 долларов

18 451 долл. – 74 900 долл. США

от 9226 до 37 450 долларов

13 151–50 200 долл.

25%

37 451 долл. США до 90 750 долл. США

74 901 долл. США до 151 200 долл. США

37 451 долл. США до 75 600 долл. США

От 50 201 до 129 600 долларов

28%

90 751–189 300

151 201 долл. США до 230 450 долл. США

от 75 601 до 115 225

129 601–209 850

33%

от 189 301 долл. США до 411 500 долл. США

230 451 долл. США до 411 500 долл. США

115 226 долларов – 205 750 долларов

от 209 851 до 411 500 долл. США

35%

от 411 501 до 413 200 долларов

от 411 501 до 46 4850 долларов

205 751 долл. – 232 425 долл. США

от 411 501 до 439 200 долларов

39.6%

более 413 200 долл. США

более 464 850 долл. США

более 232 425 долл. США

более 439 200 долл. США

Таблица ставок индивидуального подоходного налога на 2014 налоговый год

10%

1–9 075 долл. США

1–18 150 долл. США

1–9 075 долл. США

1–12 950 долл. США

15%

9 076–36 900

от 18 151 до 73 800 долл. США

9 076–36 900

12 951–49 400

25%

36 901 долл. – 89 350 долл. США

73 801 долл. США до 148 850 долл. США

36 901 долл. США до 74 425 долл. США

49 401 долл. США до 127 550 долл. США

28%

от 89 351 до 186 350

от 148 851 долл. США до 226 850 долл. США

74 426 долларов – 113 425 долларов

127 551 долл. США до 206 600 долл. США

33%

186 351 долл. До 405 100 долл.

от 226 851 до 405 100 долл. США

113 426 долларов – 202 550 долларов

от 206 601 до 405 100 долларов

35%

405 101–406 750 долл. США

от 405 101 до 457 600 долларов

от 202551 до 228 800 долларов

от 405 101 до 432 200 долларов

39.6%

более 406 750 долл. США

более 457 600 долларов США

более 228 800 долл. США

более 432 200 долл. США

Таблица ставок индивидуального подоходного налога на 2013 налоговый год

10%

1–8 925 долл. США

от 1 доллара до 17 850 долларов

1–8 925 долл. США

1–12 750 долл. США

15%

от 8 926 до 36 250

17 851–72 500 долл.

от 8 926 до 36 250

12 751–48 600

25%

от 36 251 до 87 850

72 501 долл. США до 146 400 долл. США

от 36 251 до 73 200 долл. США

48 601 долл. США до 125 450 долл. США

28%

87 851–183 250 долл. США

от 146 401 долл. США до 223 050 долл. США

от 73 201 до 111 525 долларов

125 451 долл. США до 203 150 долл. США

33%

от 183 251 до 398 350 долларов

: от 223 051 до 398 350 долл. США

от 111 526 долларов США до 199 175 долларов США

от 203 151 до 398 350 долларов

35%

398 351–400 000 долл.

от 398 351 до 450 000 долларов

199 176–225 000 долл. США

398 351 долл. США до 425 000 долл. США

39.6%

более 400 000 долл. США

более 450 000 долл. США

более 225 000 долл. США

более 425 000 долл. США

График ставок индивидуального подоходного налога на 2012 налоговый год

10%

1–8 700 долл. США

1–17 400 долл. США

1–8 700 долл. США

1–12 400 долл. США

15%

8 701 долл. США до 35 350 долл. США

17 401 долл. США до 70 700 долл. США

8 701 долл. США до 35 350 долл. США

12 401 долл. США до 47 350 долл. США

25%

от 35 351 до 85 650

70 701 долл. США до 142 700 долл. США

от 35 351 до 71 350 долл. США

47 351 долл. США до 122 300 долл. США

28%

от 85 651 до 178 650 долларов

от 142 701 долл. США до 217 450 долл. США

от 71 351 до 108 725 долл. США

122 301 долл. США до 198 050 долл. США

33%

от 178 651 долл. США до 388 350 долл. США

От 217 451 долл. США до 388 350 долл. США

от 108 726 до 194 175 долларов

198 051 долл. – 388 350 долл. США

35%

более 388 350 долл. США

более 388 350 долл. США

более 194 175 долл. США

более 388 350 долл. США

График ставок индивидуального подоходного налога на 2011 налоговый год

15%

8 500 долл. США

17 000 долларов США

8 500 долл. США

$ 12 150

25%

$ 34 500

69 000 долл. США

$ 34 500

46 250 долл. США

28%

$ 83 600

$ 139 350

69 675 долларов США

$ 119 400

33%

$ 174 400

212 300 долл. США

$ 106 150

$ 193 350

35%

379 150 долл. США

379 150 долл. США

189 575 долларов США

379 150 долл. США

График ставок индивидуального подоходного налога за 2010 налоговый год

15%

$ 8 375

$ 16 750

$ 8 375

$ 11 950

25%

34 000 долл. США

68 000 долл. США

34 000 долл. США

45 550 долларов США

28%

82 400 долл. США

$ 137 300

$ 68 650

$ 117 650

33%

171 850 долл. США

$ 209 250

$ 104 625

190 550 долларов США

35%

373 650 долл. США

373 650 долл. США

186 825 долл. США

373 650 долл. США

Ставки индивидуального подоходного налога на 2009 налоговый год

15%

$ 8 350

16 700 долл. США

$ 8 350

$ 11 950

25%

33 950 долларов США

67 900 долл. США

33 950 долларов США

45 500 долл. США

28%

$ 82 250

$ 137 050

$ 68 525

$ 117 450

33%

171 550 долларов США

$ 208 850

$ 104 425

$ 190 200

35%

372 950 долларов США

372 950 долларов США

186 475 долларов США

372 950 долларов США

Ставки индивидуального подоходного налога за 2008 налоговый год

15%

$ 8 025

$ 16 050

$ 8 025

$ 11 450

25%

$ 32 550

65 100 долларов США

$ 32 550

43 650 долл. США

28%

78 850 долл. США

$ 131 450

$ 65 725

$ 112 650

33%

$ 164 550

$ 200 300

100 150

182 400 долл. США

35%

$ 357 700

$ 357 700

178 850 долларов США

$ 357 700

Ставки индивидуального подоходного налога за 2007 налоговый год

15%

7 825 долларов США

15,650 долл. США

7 825 долларов США

$ 11 200

25%

31 850 долл. США

$ 63 700

31 850 долл. США

42 650 долл. США

28%

77 100 долл. США

128 500 долларов США

$ 64 250

110 100 долл. США

33%

$ 160 850

$ 195 850

97 925 долларов США

$ 178 350

35%

$ 349 700

$ 349 700

174 850 долл. США

$ 349 700

Воспользуйтесь этим дополнительным налоговым калькулятором, калькуляторами и налоговыми инструментами, прежде чем подавать электронную или налоговую декларацию (-ы).

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

| Калькулятор | Описание | |

|---|---|---|

| 1. | Калькулятор подоходного налога для физических лиц-резидентов | Рассчитать налоговые обязательства по налогу на прибыль для физических лиц-резидентов (местных жителей и иностранцев, находящихся в Сингапуре 183 дня и более) |

| 2. | Калькулятор арендной платы для налоговых резидентов и физических лиц-нерезидентов (XLS, 362KB) | Рассчитать доход от аренды для физических лиц-резидентов и нерезидентов |

| 3. | Инструмент определения права на получение налоговой скидки для родителей (XLS, 362 КБ) | Проверить право на получение налоговой скидки на отцовство |

| 4. | Инструмент для определения права на получение личной помощи * (XLS, 161 КБ) | Проверить право на получение различных возмещений |

| 5. | Калькулятор подоходного налога для физических лиц-нерезидентов (XLS, 67КБ) | Рассчитать обязательство по подоходному налогу для физических лиц-нерезидентов (местных жителей и иностранцев, находящихся в Сингапуре менее 183 дней) |

| 6. | Калькулятор проезда для регионального представителя (XLS, 46 КБ) | Вычислить количество рабочих дней для схемы регионального представителя |

| 7. | Калькулятор статуса NOR (XLS, 89KB) | Проверьте право на участие в программе для нерезидентов |

| 8. | Калькулятор путешествий NOR (XLS, 44KB) | Подсчитайте количество рабочих дней для схемы для нерезидентов |

| 9. | Калькулятор налоговой очистки (XLS, 68KB) | Чтобы работодатели могли проверить, нужно ли им добиваться освобождения от уплаты налогов для своих иностранных сотрудников |

| 10. | Калькулятор налоговых договоров для личных услуг, оказываемых сотрудниками (XLS, 213KB) | Проверить право на освобождение от налогового соглашения для личных услуг, оказываемых сотрудниками.Если вы имеете право на освобождение от налогового соглашения, для заполнения будут отображаться бланк заявления и свидетельство о проживании. |

| 11. | Новинка! Калькулятор размера капитала (XLS, 121 КБ) | Расчет резерва капитала для индивидуальных предпринимателей и товариществ для их новых и существующих активов |

| 12. | Новинка! Калькулятор ЭРИС (XLS, 288 КБ) | Проверить право на частичное освобождение от налогов в соответствии со схемой поощрения акционерного капитала (ERIS) |

| 13. | Калькулятор льгот для автомобиля (XLS, 91 КБ) | Вычислить пособие на автомобиль до 2020 года для работника, которому работодатель предоставил автомобиль |

| 14. | Новинка! Калькулятор льгот на машину от YA 2020 (XLS, 107KB) | Вычислительная машина – пособие по программе YA 2020 для сотрудника, которому работодатель предоставил автомобиль |

| 15. | Новинка! Калькулятор скорректированной прибыли / убытка (XLS, 30.3 КБ) | Для индивидуальных предпринимателей / самозанятых лиц для расчета скорректированной прибыли / убытка из их чистой бухгалтерской прибыли / убытка на счете торговых операций и прибылей и убытков |

Что такое налоговая база?

Что такое налоговая база?

Налоговая база – это общая сумма активов или дохода, которые могут облагаться налогом налоговым органом, обычно государством.Используется для расчета налоговых обязательств. Это может быть в разных формах, включая доход или собственность.

Понимание налоговой базы

Налоговая база определяется как общая стоимость активов, собственности или дохода в определенной области или юрисдикции.

Чтобы рассчитать общую сумму налоговых обязательств, необходимо умножить налоговую базу на налоговую ставку:

- Налоговые обязательства = налоговая база x налоговая ставка

Ставка налога варьируется в зависимости от типа налога и общей налоговой базы.Подоходный налог, налог на дарение и налог на наследство рассчитываются с использованием разных налоговых ставок.

Доход как налоговая база

Возьмем для примера личный или корпоративный доход. В этом случае налоговой базой является минимальная сумма годового дохода, которую можно облагать налогом. Это налогооблагаемый доход. Подоходный налог рассчитывается как с личных доходов, так и с чистой прибыли, полученной предприятиями.

Используя приведенную выше формулу, мы можем рассчитать налоговые обязательства человека с некоторыми цифрами, используя простой сценарий.Скажем, Маргарет заработала 10 000 долларов в прошлом году, а минимальная сумма дохода, которая подлежала налогообложению, составляла 5 000 долларов по ставке налога 10%. Ее общие налоговые обязательства составят 500 долларов, рассчитанные с использованием ее налоговой базы, умноженной на ее налоговую ставку:

В реальной жизни вы бы использовали форму 1040 для расчета личного дохода. Возврат начинается с общего дохода, а затем вычитаются вычеты и другие расходы, чтобы получить скорректированный валовой доход (AGI). Детализированные вычеты и расходы уменьшают AGI для расчета налоговой базы, а ставки личного налога основываются на общем налогооблагаемом доходе.

Налоговая база индивидуального налогоплательщика может измениться в результате расчета альтернативного минимального налога (AMT). В соответствии с AMT налогоплательщик должен внести коррективы в свой первоначальный расчет налога, чтобы в декларацию добавлялись дополнительные статьи, а налоговая база и связанные с этим налоговые обязательства увеличивались. Например, проценты по некоторым муниципальным облигациям, не облагаемым налогом, равны добавляется к расчету AMT как налогооблагаемый доход по облигациям. Если AMT создает более высокое налоговое обязательство, чем первоначальный расчет, налогоплательщик платит большую сумму.

Факторинг прироста капитала

Налогоплательщики облагаются налогом на реализованную прибыль при продаже активов (таких как недвижимость или инвестиции). Если инвестор владеет активом и не продает его, у этого инвестора есть нереализованный прирост капитала и нет налогооблагаемого события.

Предположим, например, что инвестор владеет акцией в течение пяти лет и продает акции за прибыль в 20 000 долларов. Поскольку акции находились в собственности более одного года, прибыль считается долгосрочной, и любые капитальные убытки уменьшают налоговую базу прибыли.После вычета убытков налоговая база прироста капитала умножается на ставки налога на прирост капитала.

Примеры налоговой юрисдикции

Помимо уплаты федеральных налогов, налогоплательщики облагаются налогом на уровне штата и на местном уровне в нескольких различных формах. Большинство инвесторов облагаются подоходным налогом на уровне штата, а домовладельцы платят налог на недвижимость на местном уровне. Налоговой базой для владения недвижимостью является оценочная стоимость дома или здания. Государства также устанавливают налог с продаж, которым облагаются коммерческие сделки.Налоговой базой по налогу с продаж является розничная цена товаров, приобретенных потребителем.

Калькулятор налогового кредита на ребенка: вот сколько вы получите 13 августа

Общая сумма налоговых выплат на ребенка в период с 2021 по 2022 год может составить до 3600 долларов на ребенка.

Сара Тью / CNETМиллионы соответствующих критериям семей получили свой первый авансовый платеж по налоговой льготе на ребенка в прошлом месяце и должны получить вторую выплату примерно 13 августа. Вы можете получить до 300 долларов на каждого ребенка в возрасте до 6 лет и 250 долларов на каждого ребенка в возрасте от 6 до 17. Обратите внимание, что – только на 2021 год – IRS отправляет половину общей предполагаемой суммы кредитов каждой семье шестью ежемесячными платежами до декабря.Оставшаяся половина кредита будет рассчитана как часть вашего налогового возмещения за 2022 год.

Итак, вы получили больше или меньше, чем должны были получить в свой июльский платеж? Авансовые платежи основаны на последней обработанной налоговой декларации (обычно за 2020 год, иногда за 2019 год). Поэтому, если в 2021 году у семьи будут другие обстоятельства, например, доход или дети, сумма может быть слишком большой или слишком маленькой для вашего августовского чека. Ответив на несколько быстрых вопросов с помощью нашего калькулятора налоговых вычетов на детей, вы можете подтвердить, какой должна быть ваша сумма.

Платежи по налоговым льготам на детей могут быть неточными из-за проблем с правом на получение льгот или сбоя в IRS. Семьи, которым не нужны все наличные авансом, также могут отказаться от ежемесячных платежей и получить кредит в виде единовременной суммы для уплаты налогов в следующем году. Отказ может быть одним из способов избежать проблем с неправильными суммами платежей. Мы расскажем вам, как зарегистрироваться в IRS, чтобы отказаться от участия, и чего ожидать во время налогового сезона 2022 года. Эта история часто обновляется.

Сейчас играет: Смотри: Налоговая скидка на ребенка: все, что мы знаем

4:17

Рассчитайте приблизительную сумму налогового кредита на ребенка

Начните с ввода скорректированного валового дохода и количества детей.(Наш калькулятор не будет хранить или использовать ваши данные.) Результаты основаны на нашем текущем знании закона и должны рассматриваться только как общие оценки; IRS определит окончательную сумму. Мы рекомендуем проконсультироваться с финансовым специалистом, если вы хотите получить более точную оценку.

Калькулятор налогового кредита на ребенка за 2021 год

Используйте данные из вашей налоговой декларации за 2020 год.

1. Выберите статус регистрации ниже.

SingleMarriedHead of HomeholdНа этот раз математика налогового кредита на ребенка несколько усложнена.Предположим, в приведенном выше калькуляторе указано, что вы будете получать 3500 долларов ежемесячных платежей с июля по декабрь 2021 года. Это означает, что вы должны взять эту сумму и разделить на шесть, чтобы узнать, сколько IRS будет отправлять вам каждый месяц вперед в этом году.

Вот основные правила. Родителям детей в возрасте до 5 лет, имеющих право на получение помощи, IRS будет платить до 3600 долларов США за каждого ребенка, половину суммы авансовых ежемесячных платежей и половину налоговой льготы на 2021 год. За каждого ребенка в возрасте от 6 до 17 лет IRS выплатит до 3000 долларов, разделенных таким же образом.Для иждивенцев в возрасте 18 лет или студентов дневных отделений колледжей в возрасте до 24 лет IRS произведет единовременный платеж в размере 500 долларов в 2022 году.

Если ваш AGI составляет 75 000 долларов или меньше в качестве одного подателя, 112 500 долларов или меньше в качестве руководителя домохозяйство или 150 000 долларов США или меньше, подавая вместе, вы получите максимальную сумму. Если ваш доход превышает пороговое значение для вашего регистрационного статуса, ваши налоговые выплаты на ребенка начнут постепенно сокращаться на 50 долларов на каждые 1000 долларов дохода сверх этого уровня. Если приведенный выше калькулятор дает вам цифру намного меньше 3600 долларов для вашего 3-летнего ребенка, это, вероятно, означает, что ваш семейный доход слишком высок для полной выплаты.

Изучите график выплат по детской налоговой льготе на 2021 год.

Первая выплата по детской налоговой льготе была выплачена 15 июля и продолжается каждый месяц до конца года. Ищите платеж 15-го числа каждого месяца, за исключением платежа в августе, который будет происходить 13 августа. Вот разбивка того, когда платежи будут зачислены, и максимальная ожидаемая сумма, основанная на возрастных группах. Имейте в виду, что если у вас есть иждивенцы в возрасте от 18 до 24 лет, вам придется подождать до налогового времени в следующем году, чтобы потребовать полную сумму.

Срок выплаты налоговых льгот на детей

| Ежемесячно | Максимальная выплата (от новорожденных до 5) | Максимальный платеж (от 6 до 17) | Максимальная выплата (от 18 до 24) |

|---|---|---|---|

| 15 июля 2021 года: первая выплата за год | 300 долларов США | 250 долл. США | – |

| Авг.13, 2021 | 300 долларов США | 250 долл. США | – |

| Сентябрь15, 2021 | 300 долларов США | 250 долл. США | – |

| Октябрь15, 2021 | 300 долларов США | 250 долл. США | – |

| Ноябрь15, 2021 | 300 долларов США | 250 долл. США | – |

| Декабрь15, 2021: Последний платеж в году | 300 долларов США | 250 долл. США | – |

| Апрель 2022 года: вторая половина платежа | 1 800 долл. США | 1500 долларов США | 500 долларов США |

Правила участия детей могут повлиять на ваши выплаты

Существуют некоторые особые правила, касающиеся квалификации не только для родителей и опекунов, но и для детей.Вот что нужно знать о иждивенческих квалификациях для получения налоговой скидки на ребенка.

Что касается выхода вашего ребенка из группы оплаты, сумма кредита зависит от возраста ребенка на 31 декабря этого года. Таким образом, если до конца 2021 года вам исполнится 6 лет, то общая сумма платежа, которую вы можете получить за этого ребенка, составит 3000 долларов. Если у вас есть 17-летний подросток, которому исполнится 18 до конца 2021 года, вы получите всего 500 долларов на этого иждивенца вместо 3000 долларов. Если у вас есть иждивенец, который учится в колледже на дневном отделении и которому в этом году исполняется 25 лет, вы не получите никакой оплаты за этого иждивенца.

Сообщите IRS о своем новорожденном, чтобы получить выплату

Дети, родившиеся в 2021 году, дают вам право на налоговую льготу 2021 года в размере 3600 долларов на ребенка. (Это до 7200 долларов для близнецов.) Это сверх выплат для любых других квалифицированных детей-иждивенцев, на которые вы претендуете. Однако IRS может не располагать информацией о ваших новых иждивенцах и не может включить их в вашу предполагаемую сумму. Ключ к решению этой проблемы – войти на портал обновлений IRS позже летом, когда вы сможете внести изменения в количество соответствующих критериям иждивенцев.

Вот наше руководство для родителей ребенка 2021 года, в том числе то, что должны знать родители приемных детей.

Семьи, не подающие документы, могут зарегистрироваться для выплаты налоговых льгот на детей

IRS автоматически произведет выплаты тем, кто подал налоговую декларацию за 2020 год или указал иждивенцев в своей налоговой декларации за 2019 год. Если вы не подали налоговую декларацию, IRS не будет знать, чтобы отправить вам платеж (а также не будет знать, появились ли у вас иждивенцы с момента последней подачи налоговой декларации).

Если вы не заполняете налоговую декларацию, не подавали налоговую декларацию в этом году и не планируете этого делать, IRS предложило альтернативу.Новый «Инструмент регистрации для не подающих налоговых деклараций» позволяет семьям, не подающим налоговую декларацию, отправить электронную форму, чтобы сообщить IRS, сколько у них детей и их возраст, включая младенцев, родившихся в 2020 и 2021 годах, чтобы они можете получить правильную сумму платежа.

Хотя инструмент предназначен для того, чтобы помочь семьям с низким доходом зарегистрироваться в программе, его критиковали за то, что он не совсем удобен для пользователя. Например, он лучше работает на компьютере, чем на мобильном устройстве, и требует, чтобы у вас был доступ к адресу электронной почты.

Следующий крайний срок для отказа от авансовых ежемесячных налоговых выплат на ребенка – 30 августа.

Сара Тью / CNETРодители могут отказаться от ежемесячных авансовых платежей

Если вы беспокоитесь о том, что авансовые платежи вашего ребенка по налоговому кредиту могут быть на неправильную сумму, и вы бы предпочли получить деньги своего детского налогового кредита в 2021 году в виде одного крупного платежа, вы можете отказаться от участия в ежемесячные платежи.Это означает, что вместо того, чтобы получать 300 долларов в месяц для вашего 3-летнего ребенка (и оставшуюся часть ваших денег, например, в 2022 году), вы должны подождать, пока вы не подадите свои налоги в 2022 году, чтобы потребовать все 3600 долларов. Вы можете сделать это, настроив учетную запись и управляя своими платежами через Портал обновлений.

Чтобы остановить авансовые платежи, вам нужно отказаться от регистрации за три дня до первого четверга месяца. Поэтому, если вы хотите отказаться от третьего платежа 15 сентября, вам нужно будет сделать это до августа.30 срок. Позже тот же портал IRS позволит людям проверять статус своих платежей и обновлять свою информацию. Вот ежемесячный график отмены регистрации.

Крайний срок отказа от налогового кредита на ребенка

| Месяц оплаты | Крайний срок отказа от участия | Дата платежа |

|---|---|---|

| июль | 28 июня 2021 г. | 15 июля 2021 г. |

| август | Авг.2, 2021 | Авг.13, 2021 |

| сентябрь | Авг.30, 2021 | Сентябрь15, 2021 |

| Октябрь | Октябрь4, 2021 | Октябрь15, 2021 |

| Ноябрь | Ноябрь1, 2021 | Ноябрь15, 2021 |

| Декабрь | Ноябрь29, 2021 | Декабрь15, 2021 |

Только один родитель в ситуациях совместной опеки получает кредит

Если вы разделяете опеку, только один родитель может требовать ежемесячных авансовых выплат по налоговому кредиту на ребенка. Это может быть сюрпризом для родителей, которые были разлучены и получили по одной стимулирующей выплате за своего ребенка.Родители также должны быть осторожны при обращении за налоговой льготой на ребенка, потому что, если ребенок подан неправильно, родителям, возможно, придется вернуть часть или все деньги.

Избегайте налоговых осложнений, обновив свои личные данные.

Право вашей семьи на участие во многом определяется вашим скорректированным валовым доходом на основе последней информации, хранящейся в IRS. Итак, что произойдет, если вы получите новую работу или начнете зарабатывать больше в 2021 году? Что будет, если платежи уже пошли и вы потратили деньги?

У IRS есть план для этого: вы будете использовать новый портал обновления детской налоговой скидки, чтобы обновить свою информацию, когда это произойдет.По словам Гарретта Уотсона, старшего аналитика налоговой службы Налогового фонда, если вам нужно внести корректировку, IRS снизит суммы платежей, которые вы получите, если ваш новый доход достигнет уровня поэтапного отказа.

Если вы подождете до 2022 года, чтобы обновить свою информацию при подаче налоговой декларации, и продолжите получать полную сумму на основе вашего более низкого дохода, вам придется вернуть излишки денег в своей налоговой декларации за 2021 год следующей весной или принять меньший возврат в 2021 году или больший размер задолженности по налогам.Вот дополнительная информация о том, как детская налоговая скидка влияет на ваши налоги.

Изучите умные гаджеты и советы и уловки в Интернете с помощью наших интересных и оригинальных практических рекомендаций.

1040 Налоговый калькулятор

| Совместная подача документов в браке | Если вы состоите в браке, вы можете подать декларацию вместе со своим супругом.Если ваш супруг умер в течение налогового года, вы все равно можете подать совместную декларацию за этот год. Вы также можете подать заявление отдельно в статусе «Женат, состоящий в браке, подающий отдельно». |

|---|---|

| Квалифицированная вдова (er) | Обычно вы имеете право на этот статус в течение двух лет после года смерти вашего супруга, если вы и ваш супруг подали совместную налоговую декларацию в год, непосредственно предшествующий их смерти. Вы также должны иметь хотя бы одного ребенка-иждивенца или пасынка, для которого вы являетесь основным кормильцем. |

| Холост | Если вы разведены, проживаете отдельно или не состоите в браке по состоянию на последний день года, вы должны использовать этот статус. |

| Глава семьи | Это статус для не состоящих в браке лиц, которые оплачивают более половины стоимости содержания дома. Этот дом должен быть основным домом для подателя налоговой декларации и, по крайней мере, одного подходящего родственника. Вы также можете выбрать этот статус, если вы состоите в браке, но не проживали со своим супругом в любое время в течение последних шести месяцев года.Вам также необходимо оплатить более половины стоимости вашего дома и иметь хотя бы одного ребенка-иждивенца, проживающего с вами. |

| В браке подача отдельной декларации | Если вы состоите в браке, у вас есть возможность подать отдельную декларацию. Статус регистрации для этой опции – «Женат, подает отдельно». |

Ваши налоги не изменятся, если вы также не платите налоги на самозанятость или не облагаетесь дополнительным налогом в размере 0,9% Medicare на компенсацию, заработную плату и чаевые, превышающие 200 000 долларов (250 000 долларов при совместной регистрации в браке).

Ваши налоги не изменятся, если вы также не платите налоги на самозанятость или не облагаетесь дополнительным налогом в размере 0,9% Medicare на компенсацию, заработную плату и чаевые, превышающие 200 000 долларов (250 000 долларов при совместной регистрации в браке).

Заработная плата по данной программе Medicare (W-2, вставка 5) будет отличаться от общей суммы заработной платы, окладов, чаевых и т. Д. Только в том случае, если у вас был необлагаемый налогом доход, который облагался налогами на Medicare, такими как взнос 401 (k) – или – если у вас был налогооблагаемый доход, не облагаемый налогами в рамках программы Medicare, например, медицинское страхование, выплаченное S-Corporation от имени одного из ее владельцев.

Ваши налоги не изменятся, если вы также не платите налоги на самозанятость или не подпадаете под действие правила 0.Дополнительный налог в размере 9% по программе Medicare для компенсации, заработной платы и чаевых, превышающих 200 000 долларов (250 000 долларов при совместной регистрации в браке).

Для этой записи введите только сумму для основного налогоплательщика, не включая вашего супруга.

Заработная плата по данной программе Medicare (W-2, вставка 5) будет отличаться от общей суммы заработной платы, окладов, чаевых и т. Д. Только в том случае, если у вас был необлагаемый налогом доход, который облагался налогами на Medicare, такими как взнос 401 (k) – или – если у вас был налогооблагаемый доход, не облагаемый налогами в рамках программы Medicare, например, медицинское страхование, выплаченное S-Corporation от имени одного из ее владельцев.

Ваши налоги не изменятся, если вы также не платите налоги на самозанятость или не подпадаете под действие правила 0.Дополнительный налог в размере 9% по программе Medicare для компенсации, заработной платы и чаевых, превышающих 200 000 долларов (250 000 долларов при совместной регистрации в браке).

Для этой записи введите только сумму для супруга, не включая основного налогоплательщика.

Квалифицированные дивиденды также имеют минимальный период владения базовыми акциями.Чтобы дивиденды по обыкновенным акциям считались квалифицированными дивидендами, вы должны владеть акциями не менее 60 дней в течение 121-дневного периода, который начинается за 60 дней до даты экс-дивидендов. То же правило применяется к привилегированным акциям, но период владения составляет 90 дней в течение 181-дневного периода, начинающегося за 90 дней до даты экс-дивидендов.

Акции, которыми вы владеете напрямую, а не через паевые инвестиционные фонды или биржевые фонды, будут сообщать квалифицированные дивиденды независимо от периода вашего владения. Если вы купили или продали акции в течение года, вам нужно будет определить, соответствует ли ваше владение базовыми акциями требованиям владения.

Паевые инвестиционные фонды и фонды, торгуемые на бирже, будут сообщать квалифицированные дивиденды в отношении периода владения акциями, принадлежащими фонду. Однако, если вы купили или продали паи фонда в течение года, вам нужно будет применить те же требования к владению к акциям фонда, которыми вы владеете (или владеете), как и к обыкновенным акциям. Если вы не соответствуете требованиям владения, квалифицированные дивиденды, сообщаемые вам вашим фондом, не должны включаться в качестве квалифицированных дивидендов в вашу налоговую декларацию.

Не включайте какие-либо дистрибутивы SEP, SIMPLE или Traditional IRA, перенесенные на традиционную учетную запись IRA. Не включайте ролловеры от Roth к Roth или соответствующие дистрибутивы ROTH IRA.

- Предоставляемые работодателем пособия по усыновлению, исключенные из вашего дохода (форма 8839)

- Полученный за границей доход или жилье, которое было исключено из вашего дохода (форма 2555)

- Любое исключение дохода для Bona Fide Жители Американского Самоа (форма 4563) или Пуэрто-Рико.

- Рассчитайте модифицированный общий доход (MTI): общий доход (без пособий по социальному обеспечению) + 50% от общих пособий по социальному обеспечению + корректировки налогооблагаемого дохода по социальному обеспечению (пособия по усыновлению, предоставляемые работодателем, исключены из вашего дохода, иностранный заработанный доход или жилье не включены от вашего дохода, дохода для добросовестных жителей Американского Самоа (форма 4563) или Пуэрто-Рико) + освобожденные от налогообложения проценты.

- Рассчитать модифицированные общие корректировки (MTA): Общие корректировки за вычетом любых сумм вычета процентов по студенческой ссуде, платы за обучение и сборов.

- Рассчитайте модифицированный скорректированный валовой доход (MAGI): MTI-MTA

- Если MAGI меньше, чем «Базовая сумма» для вашего регистрационного статуса, никакое ваше пособие по социальному обеспечению не включается в ваш доход.

- Если MAGI больше, чем «Базовая сумма» для вашего статуса регистрации, налогооблагаемое пособие по социальному обеспечению, добавленное к вашему общему доходу, представляет собой сумму следующих двух расчетов:

- На каждый доллар MAGI сверх «Базовой суммы» для ваш статус регистрации $ 0.50 облагается налогом. Эта сумма ограничена 1) 50% вашего пособия по социальному обеспечению или 2) 1/2 от «50% поэтапного отказа», в зависимости от того, что меньше.

- За каждый 1 доллар MAGI сверх «Базовой суммы» + «50% поэтапного отказа» для вашего статуса подачи 0,85 доллара США облагается налогом.

- Налогооблагаемый доход по социальному обеспечению ограничен 85% ваших пособий по социальному обеспечению.

| Совместно зарегистрирован в браке | 32000 долларов | 12000 долларов |

|---|---|---|

| Квалифицированная вдова (эр) | 25000 долларов | 9000 долларов |

| 25000 долларов США | 9000 долларов США | |

| Отдельная подача документов в браке * | долларов США 0 | долларов США 0 |

Любые проценты, уплаченные по первой, второй ипотеке или ипотеке под залог собственного капитала сверх лимита, не подлежат налогообложению. Включены только ссуды под залог недвижимости, которые используются для покупки, строительства или существенного улучшения дома, обеспечивающего ссуду. Все прочие ссуды под залог недвижимости не имеют вычета процентов. Процентная ставка по ипотеке указывается в форме 1098.

Вы также можете указать сумму, которую вы заплатили за «баллы» (что снижает процентную ставку по ипотеке).Выплаченные взносы по ипотечному страхованию больше не подлежат вычету.

Калькулятор автоматически вычитает благотворительный взнос (до 300 долларов), когда берется стандартный вычет.Это был новый вычет в 2020 году, доступный в рамках закона CARES.

| AGI на уровне или ниже | 164 900 долл. США 20% коммерческого дохода от квалифицированных сделок или предприятий, включая торговлю или бизнес с установленными услугами (SSTB) es | 329 800 долл. США 20% коммерческого дохода от квалифицированной торговли или бизнеса, включая указанные услуги или предприятий. |

|---|---|---|

| AGI в диапазоне вычетов пропорционально | 164 900 долларов – 214 900 долларов США Поэтапное прекращение вычета QBID для торговли или бизнеса с определенными услугами (SSTB). Поэтапное введение требований к заработной плате сотрудников для всех остальных предприятий. | 329 800–429 800 долл. США Поэтапное прекращение вычета QBID для торговли или бизнеса с указанными услугами (SSTB). Поэтапное введение требований к заработной плате сотрудников для всех остальных предприятий. |

| AGI выше | 214 900 долл. США Отсутствие вычета QBID для торговли или бизнеса с указанными услугами (SSTB).QBID ограничивается 50% выплачиваемой заработной платы сотрудников или 25% выплачиваемой заработной платы плюс 2,5% инвестированного капитала. | $ 429 800 Отсутствие вычета QBID для торговли или бизнеса с указанными услугами (SSTB). QBID ограничивается 50% выплачиваемой заработной платы сотрудников или 25% выплачиваемой заработной платы плюс 2,5% инвестированного капитала. |

Какие организации считаются торговлей или бизнесом с особыми услугами (SSTB), четко не определено. Следующие лица специально не определены как SSTB: брокеры по недвижимости, управляющие недвижимостью, архитекторы, инженеры и банкиры.Для всех других предприятий вы считаются SSTB, если вы занимаетесь торговлей или бизнесом по оказанию услуг в качестве сотрудника – или – если бизнес является торговлей или бизнесом с особыми услугами (SSTB), как определено в Разделе 1202 (e) (3) (А).

Раздел 1202 (e) (3) (A) включает любую торговлю или бизнес, связанный с предоставлением услуг в области здравоохранения, права, бухгалтерского учета, актуарной науки, исполнительского искусства, консалтинга, легкой атлетики, финансовых услуг, брокерских услуг или любая торговля или бизнес, где основным активом такой торговли или бизнеса является репутация или навыки одного или нескольких сотрудников.

| Совместная подача документов в браке | 150 000 долларов | Скидка на 50 долларов за каждые 1000 долларов сверх порога | ||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Квалифицированная вдова (эр) | 150 000 долларов | Скидка на 50 долларов на каждые 1000 долларов сверх порога | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| Главы домохозяйств | 75000 долларов | Снижение на 50 долларов за каждые 1000 долларов сверх порогового значения | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| Отдельная подача документов в браке | 75000 долларов | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| Совместная подача документов в браке | 400000 долларов | Скидка на 50 долларов за каждые 1000 долларов сверх порога | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| Квалифицированная вдова (эр) | 400000 долларов | Скидка на 50 долларов за каждые 1000 долларов сверх порогового значения | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| Глав домохозяйств | 200000 долларов | Скидка на 50 долларов за каждые 1000 долларов сверх порогового значения | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| Отдельная подача документов в браке | 200000 долларов | 000 долларов США за каждые 1000 долларов США сверх порогового значения |

| Совместная подача документов в браке | 114 600 долларов США | 1 047 200 долларов США |

|---|---|---|

| Квалифицированная вдова (эр) | 114 600 долларов США | 1 047 200 долларов США |

| 999 | 523 600 долл. США | |

| Подача документов в браке раздельно | 57 300 долл. США | 523 600 долл. США |

Если результат превышает 400 долларов, вы должны налог на самозанятость.В 2021 году доход до 142 800 долларов США будет облагаться налогом в размере 12,4%, уплачиваемым по части социального обеспечения в налогах на самозанятость (FICA). Весь доход от самозанятости подлежит обложению налогом Medicare в размере 2,9%.

Если вы также были сотрудником в течение года, ваш сотрудник засчитывается для порогового значения в 142 800 долларов, на котором заканчивается налог на социальное обеспечение. Если общая заработная плата вашего сотрудника превысит 142 800 долларов в 2021 году, вы не должны будете платить дополнительные налоги на социальное обеспечение за самозанятость. Однако вы по-прежнему будете должны Medicare 2.Налог 9%.

| Совместная подача документов в браке | 250 000 долларов |

|---|---|

| Соответствующая вдова с ребенком-иждивенцем | 250 000 долларов |

| Не замужем | 200 000 долларов |

| 200000 долларов | |

| 20091 | 125000 долларов |

- Ваши отношения с ребенком должны быть:

- Сын, дочь, пасынок, имеющий право приемный ребенок или потомок (например, ваш внук) любого из них, или

- Брат, сестра, сводный брат, сводная сестра, сводный брат, сводная сестра или потомок любого из них (например, ваша племянница или племянник).

- Возраст вашего ребенка должен быть:

- Моложе 19 лет на конец 2021 года

- Студент очного отделения в возрасте до 24 лет на конец 2021 года или

- Постоянно и полностью нетрудоспособен в любое время в течение 2021 года , независимо от возраста.

- Быть моложе лица, требующего ребенка

- Не подавал совместную декларацию, кроме как требовать возмещения

- Ваш ребенок должен проживать с вами в США более половины 2021 года.

Как рассчитать федеральный подоходный налог

В Соединенных Штатах сумма вашего налога зависит от нескольких факторов, одним из которых является то, сколько денег вы зарабатываете каждый год.

The U.S. Налоговый кодекс основан на прогрессивной налоговой системе. По сути, это означает, что каждый платит процент от своего дохода федеральному правительству, но те, кто подает документы с более высоким доходом, платят более высокий процент, чем те, у кого доход меньше. Теоретически эта система распределяет налоговое бремя индивидуального подоходного налога в большей степени на тех, кто имеет больше и, следовательно, более способен вносить свой вклад. Точно так же это перекладывает бремя на тех, кто не может себе этого позволить.

Со временем налоговые вычеты, кредиты и лазейки изменили и усложнили наше налоговое законодательство.Однако основы не слишком сложны. В системе подоходного налога США используется относительно простой ряд «ступенчатых» ставок подоходного налога, чтобы определить, сколько вы должны.

Сколько с вас облагается налог

Общая сумма причитающегося вам федерального подоходного налога основана на скорректированном валовом доходе (AGI). Когда вы заполняете форму 1040 и прилагаемые к ней графики, вы вводите весь свой доход по различным категориям, таким как заработная плата, проценты и дивиденды, а также доход от бизнеса. Затем вы берете различные сверхурочные отчисления, такие как вклад в IRA или уплату процентов по студенческому кредиту.Эти отчисления уменьшают ваш валовой доход, необходимый для расчета AGI.

Ваш AGI используется для определения вашего права на определенные налоговые льготы, но не является вашим налогооблагаемым доходом. Из AGI вы вычитаете либо стандартный вычет, либо детализированные вычеты, чтобы получить свой налогооблагаемый доход.

Сколько вы должны

После того, как вы определите свой налогооблагаемый доход, вы можете определить, сколько вы должны, используя таблицы налогов, включенные в Инструкции по форме 1040. Хотя эти таблицы на первый взгляд выглядят сложными, на самом деле они довольно просты.Вы просто просматриваете свой доход, находите столбец с вашим статусом регистрации (холост, женат совместно, женат отдельно или глава семьи), и пересечение этих двух цифр и есть ваш налог.

Для простоты в налоговых таблицах доход указан кусками по 50 долларов. Таблицы увеличиваются только до 99 999 долларов, поэтому, если ваш доход составляет 100 000 долларов или выше, вы должны использовать отдельный рабочий лист (который можно найти в Инструкциях по форме 1040) для расчета налога.

Для иллюстрации предположим, что ваш налогооблагаемый доход (строка 10 формы 1040) составляет 41 049 долларов.Используя таблицы, вы перейдете в раздел 41 000 и найдете строку, применимую к доходам от 41 000 до 41 050 долларов. Тогда вы легко сможете найти сумму своего долга:

.- 4816 долл. США для одинарных файлов

- 4528 долларов США для супружеских пар, подающих совместно

- 4816 долларов для супружеских пар, подающих отдельную заявку

- 4641 долл. США на главу семьи

Группы федерального подоходного налога

Налоговые таблицы показывают общую сумму налога, который вы должны, но как IRS вычисляет числа в этих таблицах? Возможно, самое важное, что нужно знать о прогрессивной налоговой системе, – это то, что весь ваш доход не может облагаться налогом по одинаковой ставке.

2020 налоговые скобки

Подоходные налоговые скобки за 2020 налоговый год (налоговые декларации поданы в 2021 году) следующие:

| Оценить | Единовременный, налогооблагаемый доход свыше | Семейное положение, подача налоговой декларации, налогооблагаемый доход свыше | Глава домохозяйства, налогооблагаемый доход Свыше |

| 10% | $ 0 | $ 0 | $ 0 |

| 12% | $ 9 875 | $ 19 750 | 14 100 долл. США |

| 22% | 40 125 | 80 250 долл. США | $ 53 700 |

| 24% | $ 85 525 | $ 171 050 | 85 500 долл. США |

| 32% | $ 163 300 | $ 326 600 | $ 163 300 |

| 35% | $ 207 350 | 414 700 долл. США | $ 207 350 |

| 37% | 518 400 долл. США | $ 622 050 | 518 400 долл. США |

Для большинства людей первый доллар, который они зарабатывают в году, облагается налогом по более низкой ставке, чем последний доллар, который они заработали.Подумайте об этом так: представьте семь ведер, представляющих семь налоговых скобок. Вы являетесь единым налогоплательщиком, и по мере того, как вы начинаете зарабатывать деньги в начале года, ваш доход начинает заполнять первую корзину, представляющую 10-процентную налоговую категорию.

Как только ваш доход достигнет 9875 долларов (начало диапазона 12%), ваш доход перейдет в корзину 12%. Как только вы дойдете до 40 125 долларов, они перейдут в корзину с 22% налоговой ставкой и так далее.

Во время налогообложения все деньги в первой корзине облагаются налогом по ставке 10%, деньги во второй корзине облагаются налогом по ставке 12%, а деньги в третьей корзине облагаются налогом по ставке 22%.Если ваш доход в 2020 году превышает 518 400 долларов, ваш доход будет распределен по всем семи ведрам, но только деньги, находящиеся в последнем ведре, облагаются налогом по самой высокой ставке федерального налога на прибыль в размере 37%.

Используя приведенные выше скобки, вы можете рассчитать налог для одного человека с налогооблагаемым доходом в размере 41049 долларов США:

- Первые 9875 долларов облагаются налогом по ставке 10% = 988 долларов

- Следующие 30 250 долларов облагаются налогом по ставке 12% = 3 630 долларов

- Последние 924 доллара облагаются налогом по ставке 22% = 203 доллара

В этом примере общая сумма налога составляет 4821 доллар.Обратите внимание, что это не совсем те 4816 долларов, которые, как указано в налоговой таблице, вы должны. Цифры не всегда совпадают. Однако то, что в налоговых таблицах – это то, что IRS юридически определяет, что вы должны, и это превосходит цифры, полученные на основе любых подробных расчетов, которые вы могли бы сделать.

Маржинальные налоговые скобки

Самая высокая налоговая категория, которая применяется к вам, называется вашей предельной налоговой категорией. Это та категория, в которую вы попадаете, но не выходите из нее к концу года.Поскольку вы не достигли максимума в этой скобке, вам следует следить за этим процентом. Это ставка, по которой вы облагаетесь налогом с любого дополнительного обычного дохода, который вы получаете в течение года.

Рассмотрим пример. Допустим, вы – налогоплательщик-одиночка, получающий зарплату 51 200 долларов. У вас нет изъятий до налогообложения, таких как 401 (k), или корректировок сверх черты для уменьшения скорректированного валового дохода, и вы требуете стандартного вычета, а не перечисляете его по статьям. Ваш налогооблагаемый доход составит 38 800 долларов (51 200 долларов минус стандартный вычет в размере 12 400 долларов).Это 12-процентная налоговая категория, но от 22-процентной налоговой категории всего 1325 долларов.

Теперь предположим, что вы заработали 200 долларов процентного дохода от своих сбережений, получили бонус в 500 долларов от своей постоянной работы и 1000 долларов от побочного бизнеса. Это 1700 долларов дополнительного дохода за год. Из этой суммы 1325 долларов будут облагаться налогом по ставке 12%, а остальные 375 долларов будут облагаться налогом по ставке 22%.

Проще говоря, чем больше денег вы зарабатываете, тем меньше их (в процентах) вы получаете, если этот дополнительный доход подталкивает вас к более высокой налоговой категории.

Как остаться в нижней налоговой категории

Вы можете уменьшить свой налоговый счет с помощью налоговых вычетов и налоговых вычетов. Еще один способ уменьшить ваш налогооблагаемый доход и, таким образом, остаться в более низкой налоговой категории – это вычеты до налогообложения.

Вычет до налогообложения – это деньги, которые ваш работодатель вычитает из вашей заработной платы до удержания денег для уплаты подоходного налога и налога на заработную плату. Некоторые общие вычеты:

Возвращаясь к приведенному выше примеру, предположим, что вы решили участвовать в плане 401 (k) своего работодателя и вносить на свой счет 1500 долларов в год.Теперь ваш налогооблагаемый доход составляет 39 000 долларов (зарплата 51 200 долларов – 1 500 долларов 401 (k) взнос + 1700 долларов других доходов – 12 500 долларов стандартного вычета). Вы остаетесь в налоговой категории 12%, пока откладываете пенсионные накопления. Это беспроигрышный вариант.

На 2020 год вы можете внести до 19 500 долларов в план 401 (k). Если вам 50 лет или больше, вы можете внести дополнительные 6500 долларов в качестве «наверстывающего» взноса на общую сумму 26 000 долларов. В 2021 году лимит взносов останется на уровне 19 500 долларов США или 26 000 долларов США, если вам 50 лет и старше.

Если вы работаете не по найму или у вас нет доступа к плану 401 (k) на работе, вы все равно можете уменьшить свой налогооблагаемый доход, откладывая на пенсию, внося вклад в традиционный IRA или SEP-IRA через брокера или робота. -советник типа SoFi Invest . Эти взносы уменьшают ваш AGI, потому что они являются вычетами сверх черты (указываются как поправки к доходу в Приложении 1 к Форме 1040).

В 2020 году вы можете внести до 6000 долларов в традиционный IRA (7000 долларов, если вам 50 лет и старше).Лимиты взносов на 2021 год такие же.

SEP-IRA позволяют самозанятым людям и владельцам малого бизнеса откладывать гораздо больше. В 2020 году вы можете внести до 20% своего чистого дохода, но не более 57000 долларов США. В 2021 году этот максимум увеличится до 58000 долларов.

Последнее слово

Большинство людей наблюдают, как часть каждой зарплаты исчезает из-за их налоговых обязательств в течение года, не понимая, сколько они могут быть должны, когда все сказано и сделано. Затем, во время налогового сезона, они ждут, пока бухгалтер или программное обеспечение для подготовки налогов из H&R Block сообщит, получат ли они возмещение или должны деньги перед IRS.

Немного разбираясь в налоговых скобках, вы можете избавиться от драмы налогового времени, не требуя сложной математики. Эти знания могут даже помочь вам принимать более разумные решения о сбережениях и инвестировании.

Калькулятор проверки стимулов: сколько вы получите от нового пакета стимулов

Был подписан закон о третьем раунде проверок стимулов, являющийся частью «Американского плана спасения» администрации Байдена.

Воспользуйтесь калькулятором ниже, чтобы узнать, какой размер чека вы получите.Если вы уже подали налоговую декларацию за 2020 год, чек, скорее всего, будет основан на этом доходе. Если вы этого не сделали, это будет основано на ваших налогах за 2019 год.

Законопроект на 1,9 триллиона долларов немного отличается от закона, первоначально одобренного Палатой представителей. Парламент Сената отменил положения о повышении минимальной заработной платы до 15 долларов, а также сузил право на получение стимулирующих выплат по доходам.

[Что входит в законопроект Сената о covid на 1,9 триллиона долларов: чеки, страхование от безработицы и многое другое]

Американцы с доходом ниже определенного порога – 75 000 долларов для физических лиц, 112 500 долларов для глав семьи и 150 000 долларов для пар, подающих совместную регистрацию, – получат по 1400 долларов каждый. человека в качестве прямого депозита или чека по почте.Домохозяйства получат дополнительно 1400 долларов за каждого иждивенца, заявленного в их последней налоговой декларации.

Что на этот раз изменилосьПри цене 1400 долларов на человека это будет самый крупный стимулирующий чек для большинства американцев. В первом раунде было выплачено 1200 долларов, а во втором – 600 долларов. Перед вторым туром в Сенат Джорджии Байден настаивал на выплате стимулов в размере 2000 долларов. Его администрация теперь считает последний законопроект и декабрьские чеки частью одного раунда стимулов на общую сумму 2000 долларов.

[Подсчитайте, сколько вы получите от расширенного налогового кредита на детей]

Как и в случае с двумя последними платежами, некоторые американцы получат частичный чек, если их доход превышает пороговое значение. Однако эти суммы будут постепенно сокращаться намного быстрее, чем в двух предыдущих законопроектах о помощи от коронавируса. Это означает, что некоторые американцы, получившие деньги в первых двух раундах чеков, на этот раз ничего не получат.

Поэтапный отказ от проверки стимулов для подателей единого налога

[Стимул Байдена обрушивает деньги на американцев, резко сокращая бедность в определении президентского срока]

Сужение права на участие в выборах было уступкой со стороны Байдена умеренным демократам, голоса которых были необходимы для принятия законопроект в сильно разделенном Сенате.

Иждивенцы получат ту же сумму, что и взрослые. В первом раунде на каждого ребенка-иждивенца было выплачено всего 500 долларов против 1200 долларов для взрослых, а во втором раунде на каждого ребенка были выплачены чеки на 600 долларов. Иждивенцы в возрасте 17 лет и старше также включаются в этот раунд стимула.

В дополнение к проверкам стимулов, массивный экономический пакет продлевает пособия по безработице до сентября, увеличивает налоговый кредит на детей и резервирует миллиарды для государственной и местной помощи, тестирования на коронавирус и вакцинации, а также других положений, таких как помощь в аренде и продовольственная помощь.

коррекция

Предыдущая версия этой страницы неверно рассчитала, как будут постепенно прекращаться проверки стимулов для иждивенцев.

Об этой истории

Калькулятор предполагает поэтапный отказ на 5 процентов от каждого доллара сверх лимита «полного стимула». Все цифры округлены до ближайшего доллара. Требования к доходу для счета измеряются на основе скорректированного валового дохода.