Кбк штраф ндфл – КБК по НДФЛ в 2019 году за сотрудников: таблица

КБК по НДФЛ в 2017 году: таблица

Как какие по НДФЛ за сотрудников действуют в 2017 году? Утвердили ли новые КБК по подоходному налогу? Таблицу с расшифровкой актуальных КБК по НДФЛ на 2017 года, а также образец платежного поручения по НДФЛ 2017 года вы найдете в данной статье.

Когда платить налог

Общий подход

По общему правилу, заплатить в 2017 году НДФЛ нужно не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода. Так, допустим, зарплату за январь 2017 года работодатель выплатил 9 февраля 2017 года. Датой получения дохода будет 31 января 2017 года, датой удержания налога – 9 февраля 2017. Дата, не позднее которой нужно заплатить НДФЛ в бюджет, в нашем примере – 11 февраля 2017 года.

Пособия и отпускные

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход. Например, сотрудник уходит в отпуск с 6 по 23 марта 2017 года. Отпускные ему были выплачены 1 марта. В этом случае датой получения доходов и датой удержания НДФЛ является 1 марта, а последней датой, когда НДФЛ должен быть перечислен в бюджет – 31 марта 2017 года.

Удержанный НДФЛ в 2017 году, в общем случае, уплачивайте реквизитам той ИФНС, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). ИП, в свою очередь, платят НДФЛ в инспекцию по месту своего жительства. Однако ИП, ведущие бизнес на ЕНВД или патентной системе налогообложения, перечисляют налог в инспекцию по месту учета в связи с ведением такой деятельности.

Также см. «Срок уплаты НДФЛ в 2017 году: полезные таблицы».

КБК в 2017 году

В связи с изданием приказа Минфина России от 07.12.2016 230н в 2017 году изменились некоторые КБК. Так, к примеру, изменились КБК по страховым взносам. См. «КБК по страховым взносам в 2017 году: таблица с расшифровкой».

Однако КБК по НДФЛ за сотрудников в 2017 году не изменились и остались точно такими же. Не претерпели поправок и КБК по НДФЛ для индивидуальных предпринимателей. Приведем в таблице актуальные основные КБК на 2017 года по подоходному налогу.

| Вид НДФЛ | КБК на 2017 год |

| НДФЛ с доходов сотрудников | 182 1 01 02010 01 1000 110 |

| Пени по НДФЛ с доходов сотрудников | 182 1 01 02010 01 2100 110 |

| Штрафы по НДФЛ с доходов сотрудников | 182 1 01 02010 01 3000 110 |

| Налог, который платят ИП на общей системе налогообложения | 182 1 01 02020 01 1000 110 |

| Пени по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 2100 110 |

| Штрафы по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 3000 110 |

Образец платежного поручения 2017 года

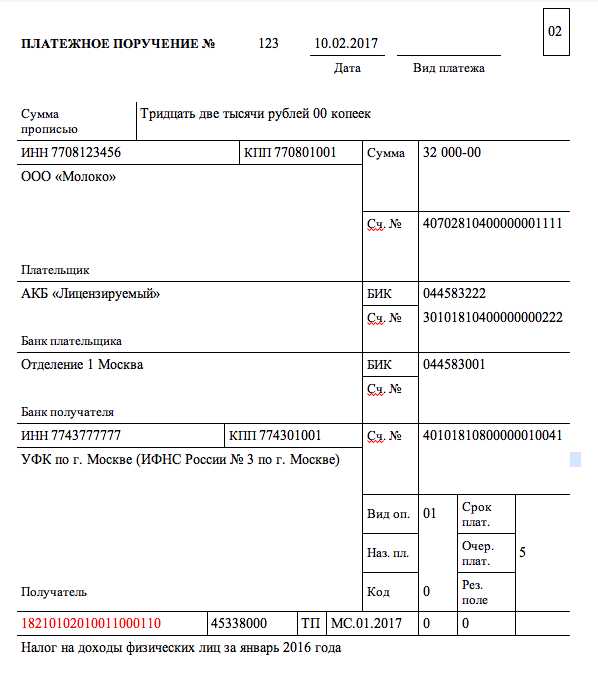

Код бюджетной классификации (КБК) нужно указывать в поле 104 платежного поручения на уплату НДФЛ.

Соответственно, если в 2017 году налоговый агент перечисляет НДФЛ, то платежное поручение может выглядеть так:

При заполнении платежки (поле 104) имеет смысл внимательно указывать КБК по НДФЛ в 2017 году. Неточность даже в одной цифре приведет к неверному разнесению платежа в бюджете. Платеж придется «искать» и уточнять. Правильный КБК по НДФЛ на 2017 год – очень важный «момент».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

КБК НДФЛ 2018 для юридических лиц, физических лиц и ИП за себя

Когда нужно перечислить налог или взнос, то в платежном поручении в поле 104 требуется указывать КБК. Необходимость указания кодов бюджетной классификации установлено в Приложении 3 к Положению Банка России от 19 июня 2012 года №383-П.

Какой именно КБК по НДФЛ в 2018 году указывать в платежном поручении зависит от того, кто конкретно является плательщиком налога. В том случае, если плательщиком НДФЛ выступает юридическое лицо, то кбк ндфл 2018 для юридических лиц будет следующим: 18210102010011000110.

Этот же код должен указываться в платежном поручении и в том случае, если плательщиком НДФЛ выступает ИП, являющийся налоговым агентом, т.е. когда индивидуальный предприниматель перечисляет НДФЛ за своих работников.

КБК НДФЛ 2018 для ИП за себя

В том случае, если ИП уплачивает НДФЛ со своих доходов (за сеья), то в поле 104 платежного поручения должно быть указан следующий КБК: 18210102020011000110.

КБК НДФЛ 2018 для физических лиц

В ряде случаев физлицу, которое не является индивидуальным предпринимателем, необходимо самому уплачивать НДФЛ на основании п.1-4 ст.228 Налогового Кодекса РФ. В качестве примера такого случая может служить продажа недвижимости, срок владения которой не освобождает от уплаты налога на доходы физических лиц (п.17.1 ст.217, ст.217.1 НК РФ). В этом случае КБК НДФЛ 2018 для физических лиц будет 182 1 01 02030 01 1000 110.

КБК НДФЛ в 2018 году: уплата пеней и штрафа

При перечислении пеней/штрафа плательщику необходимо указать следующие КБК:

Плательщик НДФЛ | КБК при уплате пеней | КБК при уплате штрафа |

Налоговый агент | 18210102010012100110 | 18210102010013000110 |

Индивидуальный предприниматель за себя | 18210102020012100110 | 18210102020013000110 |

Физлицо (не являющееся ИП) | 18210102030012100110 | 18210102030013000110 |

tgdon.ru

КБК Налог на доходы физических лиц (НДФЛ)

Наименование платежа | КБК для взносов | КБК для пеней | КБК для штрафов |

НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса РФ | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: – других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса РФ | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ | 182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 |

НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со статьей 227.1 Налогового кодекса РФ | 182 1 01 02040 01 1000 110 | 182 1 01 02040 01 2100 110 | 182 1 01 02040 01 3000 110 |

buhsystema.ru

|

Наименование платежа |

КБК |

|

НДС |

|

|

НДС на товары (работы, услуги), реализуемые на территории России |

182 1 03 01000 01 1000 110 |

|

НДС на товары, ввозимые на территорию России (администратор платежей – ФНС России) |

182 1 04 01000 01 1000 110 |

|

НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России) |

153 1 04 01000 01 1000 110 |

|

НДФЛ |

|

|

НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса РФ |

182 1 01 02010 01 1000 110 |

|

НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: |

182 1 01 02020 01 1000 110 |

|

– предпринимателей; |

|

|

– частных нотариусов; |

|

|

– других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса РФ |

|

|

НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ |

182 1 01 02030 01 1000 110 |

|

НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со статьей 227.1 Налогового кодекса РФ |

182 1 01 02040 01 1000 110 |

|

Налог на прибыль |

|

|

Налог на прибыль, зачисляемый в федеральный бюджет |

182 1 01 01011 01 1000 110 |

|

Налог на прибыль, зачисляемый в бюджеты субъектов РФ |

182 1 01 01012 02 1000 110 |

|

Налог на прибыль для сельскохозяйственных товаропроизводителей, не перешедших на уплату ЕСХН, зачисляемый в федеральный бюджет |

182 1 01 01013 01 1000 110 |

|

Налог на прибыль для сельскохозяйственных товаропроизводителей, не перешедших на уплату ЕСХН, зачисляемый в бюджеты субъектов РФ |

182 1 01 01014 02 1000 110 |

|

Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30 декабря 1995 г. № 225-ФЗ и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъ |

182 1 01 01020 01 1000 110 |

|

Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам |

182 1 01 01030 01 1000 110 |

|

Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от российских организаций |

182 1 01 01040 01 1000 110 |

|

Налог на прибыль с доходов, полученных иностранными организациями в виде дивидендов от российских организаций |

182 1 01 01050 01 1000 110 |

|

Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от иностранных организаций |

182 1 01 01060 01 1000 110 |

|

Налог на прибыль с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам |

182 1 01 01070 01 1000 110 |

|

ЕСХН |

|

|

ЕСХН |

182 1 05 03010 01 1000 110 |

|

ЕСХН (за налоговые периоды, истекшие до 1 января 2011 года) |

182 1 05 03020 01 1000 110 |

|

Единый налог при упрощенке |

|

|

Единый налог при упрощенке с доходов |

182 1 05 01011 01 1000 110 |

|

Единый налог при упрощенке с доходов (за налоговые периоды, истекшие до 1 января 2011 года) |

182 1 05 01012 01 1000 110 |

|

Единый налог при упрощенке с разницы между доходами и расходами |

182 1 05 01021 01 1000 110 |

|

Единый налог при упрощенке с разницы между доходами и расходами (за налоговые периоды, истекшие до 1 января 2011 года) |

182 1 05 01022 01 1000 110 |

|

Минимальный налог при упрощенке |

182 1 05 01050 01 1000 110 |

|

Минимальный налог при упрощенке (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) |

182 1 05 01030 01 1000 110 |

|

Доходы от выдачи патентов на осуществление предпринимательской деятельности при упрощенке |

182 1 05 01041 02 1000 110 |

|

Доходы от выдачи патентов на осуществление предпринимательской деятельности при упрощенке (за налоговые периоды, истекшие до 1 января 2011 года) |

182 1 05 01042 02 1000 110 |

|

ЕНВД |

|

|

ЕНВД |

182 1 05 02010 02 1000 110 |

|

ЕНВД (за налоговые периоды, истекшие до 1 января 2011 года) |

182 1 05 02020 02 1000 110 |

|

Транспортный налог |

|

|

Транспортный налог с организаций |

182 1 06 04011 02 1000 110 |

|

Транспортный налог с физических лиц |

182 1 06 04012 02 1000 110 |

|

Налог на игорный бизнес |

|

|

Налог на игорный бизнес |

182 1 06 05000 02 1000 110 |

|

Налог на имущество организаций |

|

|

Налог на имущество организаций, не входящее в Единую систему газоснабжения |

182 1 06 02010 02 1000 110 |

|

Налог на имущество организаций, входящее в Единую систему газоснабжения |

182 1 06 02020 02 1000 110 |

|

Налог на имущество физических лиц |

|

|

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга |

182 1 06 01010 03 1000 110 |

|

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов |

182 1 06 01020 04 1000 110 |

|

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах межселенных территорий |

182 1 06 01030 05 1000 110 |

|

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах поселений |

182 1 06 01030 10 1000 110 |

|

Земельный налог |

|

|

Земельный налог, взимаемый по ставке 0,3 процента и применяемой к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга |

182 1 06 06011 03 1000 110 |

|

Земельный налог, взимаемый по ставке 0,3 процента и применяемой к объектам налогообложения, расположенным в границах городских округов |

182 1 06 06012 04 1000 110 |

|

Земельный налог, взимаемый по ставке 0,3 процента и применяемой к объектам налогообложения, расположенным в границах межселенных территорий |

182 1 06 06013 05 1000 110 |

|

Земельный налог, взимаемый по ставке 0,3 процента и применяемой к объектам налогообложения, расположенным в границах поселений |

182 1 06 06013 10 1000 110 |

|

Земельный налог, взимаемый по ставке 1,5 процента и применяемой к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга |

182 1 06 06021 03 1000 110 |

|

Земельный налог, взимаемый по ставке 1,5 процента и применяемой к объектам налогообложения, расположенным в границах городских округов |

182 1 06 06022 04 1000 110 |

|

Земельный налог, взимаемый по ставке 1,5 процента и применяемой к объектам налогообложения, расположенным в границах межселенных территорий |

182 1 06 06023 05 1000 110 |

|

Земельный налог, взимаемый по ставке 1,5 процента и применяемой к объектам налогообложения, расположенным в границах поселений |

182 1 06 06023 10 1000 110 |

|

Земельный налог (по обязательствам, возникшим до 1 января 2006 года), мобилизуемый на территориях внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга |

182 1 09 04051 03 1000 110 |

|

Земельный налог (по обязательствам, возникшим до 1 января 2006 года), мобилизуемый на территориях городских округов |

182 1 09 04052 04 1000 110 |

|

Земельный налог (по обязательствам, возникшим до 1 января 2006 года), мобилизуемый на межселенных территориях |

182 1 09 04053 05 1000 110 |

|

Земельный налог (по обязательствам, возникшим до 1 января 2006 года), мобилизуемый на территориях поселений |

182 1 09 04053 10 1000 110 |

|

Государственная пошлина |

|

|

Государственная пошлина за государственную регистрацию: |

182 1 08 07010 01 1000 110 |

|

– организаций; |

|

|

– физических лиц в качестве предпринимателей; |

|

|

– изменений, вносимых в учредительные документы организации; |

|

|

– ликвидации организации и другие юридически значимые действия |

|

|

Государственная пошлина за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц |

182 1 08 07030 01 1000 110 |

|

Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством РФ, зачисляемая в федеральный бюджет |

182 1 08 07081 01 1000 110 |

|

Государственная пошлина за регистрацию транспортных средств и иные юридически значимые действия, связанные с изменениями и выдачей документов на транспортные средства, регистрационных знаков, водительских удостоверений |

182 1 08 07141 01 1000 110 |

|

Государственная пошлина за проведение государственного технического осмотра, регистрации тракторов, самоходных и иных машин, за выдачу удостоверений тракториста-машиниста (тракториста) |

182 1 08 07142 01 1000 110 |

|

Пенсионные взносы |

|

|

Страховые взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд РФ на выплату страховой части трудовой пенсии |

392 1 02 02010 06 1000 160 |

|

Страховые взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд РФ на выплату накопительной части трудовой пенсии |

392 1 02 02020 06 1000 160 |

|

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд РФ на выплату страховой части трудовой пенсии |

392 1 02 02100 06 1000 160 |

|

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд РФ на выплату накопительной части трудовой пенсии |

392 1 02 02110 06 1000 160 |

|

Дополнительные страховые взносы в Пенсионный фонд РФ на накопительную часть трудовой пенсии, перечисляемые работодателем из дохода сотрудника |

392 1 02 02041 06 1100 160 |

|

Дополнительные страховые взносы в Пенсионный фонд РФ на накопительную часть трудовой пенсии, уплачиваемые работодателем в пользу застрахованных лиц |

392 1 02 02041 06 1200 160 |

|

Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд РФ на выплату доплат к пенсии |

392 1 02 02080 06 1000 160 |

|

Взносы на обязательное социальное страхование |

|

|

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

393 1 02 02050 07 1000 160 |

|

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

393 1 02 02090 07 1000 160 |

|

Взносы на обязательное медицинское страхование |

|

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в ФФОМС |

392 1 02 02101 08 1011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, ранее зачислявшиеся в ТФОМС (за расчетные периоды до 2012 года) |

392 1 02 02101 08 1012 160 |

|

Платежи за пользование природными ресурсами |

|

|

Наименование платежа |

КБК для перечисления платежа |

|

Плата за негативное воздействие на окружающую среду |

|

|

Плата за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами |

048 1 12 01010 01 0000 120 |

|

Плата за выбросы загрязняющих веществ в атмосферный воздух передвижными объектами |

048 1 12 01020 01 0000 120 |

|

Плата за выбросы загрязняющих веществ в водные объекты |

048 1 12 01030 01 0000 120 |

|

Плата за размещение отходов производства и потребления |

048 1 12 01040 01 0000 120 |

|

Плата за иные виды негативного воздействия на окружающую среду |

048 1 12 01050 01 0000 120 |

|

Плата за пользование водными биологическими ресурсами по межправительственным соглашениям |

076 1 12 03000 01 0000 120 |

|

Плата за пользование водными объектами, находящимися в федеральной собственности |

052 1 12 05010 01 0000 120 |

|

Доходы в виде платы за предоставление рыбопромыслового участка, полученной от победителя конкурса на право заключения договора о предоставлении рыбопромыслового участка |

076 1 12 06000 01 0000 120 |

|

Доходы, полученные от продажи на аукционе права на заключение договора о закреплении долей квот добычи (вылова) водных биологических ресурсов или договора пользования водными биологическими ресурсами, находящимися в федеральной собственности |

076 1 12 07010 01 0000 120 |

|

Доходы от оказания платных услуг и компенсации затрат государства |

|

|

Наименование платежа |

КБК для перечисления платежа |

|

Плата за предоставление информации, содержащейся в Едином государственном реестре налогоплательщиков |

182 1 13 01010 01 0000 130 |

|

Плата за предоставление сведений и документов, содержащихся в ЕГРЮЛ и ЕГРИП |

182 1 13 01020 01 0000 130 |

|

Плата за предоставление информации о зарегистрированных правах на недвижимое имущество и сделках с ним, выдачу копий договоров и иных документов, выражающих содержание односторонних сделок, совершенных в простой письменной форме |

182 1 13 01030 01 0000 130 |

|

Штрафы, санкции, платежи за возмещение ущерба |

|

|

Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах |

182 1 16 03000 00 0000 140 |

|

Денежные взыскания (штрафы) за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт |

182 1 16 06000 01 0000 140 (в ФНС России) |

|

188 1 16 06000 01 0000 140 (в МВД РФ) |

|

|

Денежные взыскания (штрафы) за административные правонарушения в области государственного регулирования производства и оборота этилового спирта, алкогольной, спиртосодержащей и табачной продукции |

141 1 16 08000 01 0000 140 (в Роспотребнадзор) |

|

160 1 16 08000 01 0000 140 в Росалкогольрегулирование) |

|

|

188 1 16 08000 01 0000 140 (в МВД РФ) |

|

|

Денежные взыскания (штрафы) за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций |

182 1 16 31000 01 0000 140 (в ФНС России) |

nalog7.ru