Ключевая ставка цб рф в 2019 году таблица: Ключевая ставка Банка России | Банк России

Значение ключевой ставки ЦБ РФ на сегодня, 11 августа 2021 года

Поделись полезной страницей:

Ключевая ставка — процентная ставка по основным операциям Банка России (ЦБ) по регулированию ликвидности банковского сектора. Является основным индикатором денежно-кредитной политики. Была введена 13 сентября 2013 года. Исчисляется в годовых процентах.

Текущее значение

На сегодня, 10 августа 2021 года, актуальное значение ключевой ставки:

6.5% +1%

Последний раз ставка была повышена на +1% 26 июля 2021 года.

Данные обновлены автоматически 10 августа 2021 года.

С 1 января 2016 года ставка рефинансирования и ключевая ставка совпадают.

Динамика на графике

На сайте ЦБ доступны данные по ключевой ставке с 2013 года.

График, который вы видите ниже, построен на основе данных с сайта ЦБ.

История изменений в таблице

Заседания Совета директоров Банка России по вопросам денежно-кредитной политики проходят по пятницам. И в случае принятия решения об изменении ключевой ставки с понедельника следующей недели после решения измененная ключевая ставка вступает в силу (Письмо Банка России от 19.07.2017 N 20-ОЭ/15938).

Соответственно, ниже в таблице представлены все даты вступлений в силу изменённой ключевой ставки.

| Дата вступления в силу | Ставка % |

| с 26 июля 2021 года | 6.5 |

| с 15 июня 2021 года | 5.5 |

| с 26 апреля 2021 года | 5 |

| с 22 марта 2021 года | 4. 5 5 |

| с 27 июля 2020 года | 4.25 |

| с 22 июня 2020 года | 4.5 |

| с 27 апреля 2020 года | 5.5 |

| с 10 февраля 2020 года | 6 |

| с 16 декабря 2019 года | 6.25 |

Смотреть за весь период с 2013 года

Где можно узнать ключевую ставку?

Из первых рук, ключевую ставку можно узнать на сайте ЦБ (cbr.ru) в подразделе “Инструменты денежно-кредитной политики Банка России” раздела “Денежно-кредитная политика”. После заседания совета директоров по денежно-кредитной политике пресс-служба Центрального банка выпускает официальный релиз, где кратко перечисляет основные причины изменения или сохранения ключевой ставки.

Но вы также можете довериться нашему сайту. Мы в автоматическом режиме наблюдаем за изменением ключевой ставки, поэтому на нашем сайте значение всегда актуальное.

График заседаний 2021 года

Банк России планирует провести в 2021 году восемь заседаний Совета директоров ЦБ по ключевой ставке в соответствии со следующим графиком:

- 12 февраля 2021 года,

- 19 марта 2021 года,

- 23 апреля 2021 года,

- 11 июня 2021 года,

- 23 июля 2021 года,

- 10 сентября 2021 года,

- 22 октября 2021 года,

- 17 декабря 2021 года.

Заседания Совета директоров Банка России 12 февраля, 23 апреля, 23 июля и 22 октября опорные. По итогам данных заседаний в пресс-релиз по ключевой ставке будет включена таблица с обновленным среднесрочным макроэкономическим прогнозом. Доклад о денежно-кредитной политике будет опубликован через неделю после указанных заседаний Совета директоров Банка России (на шестой рабочий день). Все заседания Совета директоров будут сопровождаться проведением пресс-конференции Председателя Банка России.

Предполагаемое время публикации пресс-релизов о решении Совета директоров Банка России по ключевой ставке — 13:30 по московскому времени.

Пресс релиз на сайте ЦБ: https://www.cbr.ru/press/pr/?file=10092020_130000PR2020-09-10T12_46_47.htm

Как принимается решение об изменении

Изменение ключевой ставки — основной инструмент денежно-кредитной политики ЦБ. Денежно-кредитную политику еще называют монетарной. С ее помощью ЦБ создает условия для развития экономики.

Сама по себе денежно-кредитная политика не развивает и не замедляет экономику страны, но она влияет на спрос. Если спрос увеличивается — растет производительность труда, развиваются технологии. Если спрос уменьшается — производительность труда сокращается, на технологии денег не хватает. Денежно-кредитная политика бывает стимулирующая, сдерживающая или нейтральная.

Стимулирующая монетарная политика применяется, если экономика замедляется, а инфляция находится ниже целевого уровня. Во время стимулирующей политики ЦБ снижает ключевую ставку, чтобы инфляция выросла, а экономика ожила.

Сдерживающая денежно-кредитная политика применяется, если экономика «перегрета», а инфляция выше целевого уровня. В таком случае ЦБ повышает ключевую ставку, чтобы снизить инфляцию.

При нейтральной политике ключевая ставка долгое время держится на уровне, который ЦБ считает наиболее подходящим для экономики. Сама ставка при этом не меняется, чтобы экономика оставалась в равновесии.

ЦБ принимает решения об изменении ключевой ставки на основе макроэкономического прогноза и учитывает множество факторов: изменения в налогах и экономике, ситуацию на мировых рынках, статистические данные. Изменение ключевой ставки действует на экономику постепенно в течение нескольких кварталов.

ЦБ публикует доклады о денежно-кредитной политике на сайте, чтобы объяснить, почему он изменяет ключевую ставку и какие дальнейшие действия будет совершать.

Его заседания планируются на все 12 месяцев. То есть график на 2021 год разработан заблаговременно. Его вы могли видеть выше.

Его вы могли видеть выше.

Важно отметить – заседания Совета директоров не всегда происходят только по графику. Они могут быть внеплановыми.

В частности, такой исключительный случай был зафиксирован в 2014 году. Когда ключевую ставку экстренно повысили сразу на 6,5 п.п.

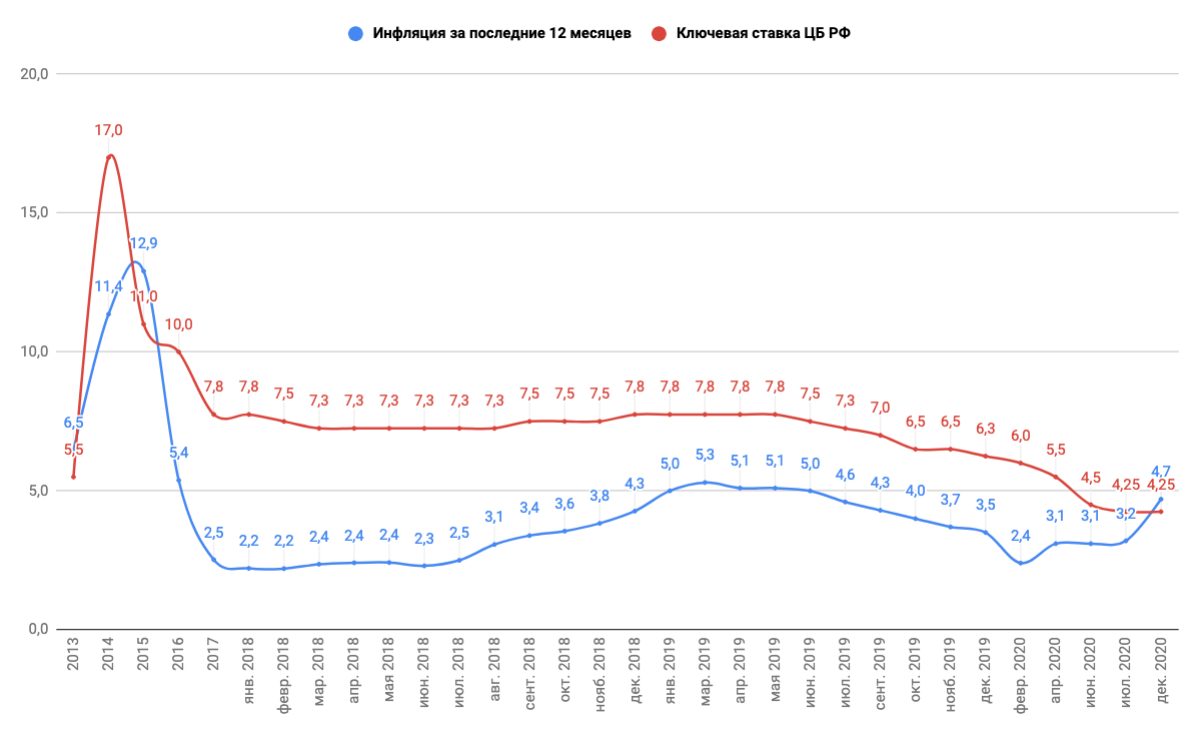

После этого просматривается постепенное ее снижение с 2015 года. Регулятор уменьшал ее без резких рывков. В основном на 0,25-0,5%. Хоть и с небольшим колебанием в конце 2018 года, тенденция на снижение ставки продолжилась до 2020 года.

Ставка рефинансирования

Внимание! С 1 января 2016 г. значение ставки рефинансирования приравнено к значению ключевой ставки Банка России. Другими словами, ставка рефинансирования и ключевая ставка это одно и то же.

Ставка рефинансирования введена с 1 января 1992 г. как единая ставка для предоставления кредитов коммерческим банкам.

Ниже указаны исторические значения ставки рефинансирования в таблице.

с 1 января 2016 г. | процент учетной ставки приравен к проценту ключевой ставки | Указание Банка России от 11.12.2015 N 3894-У |

с 14 сентября 2012 г. | 8,25 % | Указание Банка России от 13.09.2012 N 2873-У |

с 26 декабря 2011 г. | 8 % | Указание Банка России от 23.12.2011 N 2758-У |

с 3 мая 2011 г. | Указание Банка России от 29. | |

с 28 февраля 2011 г. | 8 % | Указание Банка России от 25.02.2011 N 2583-У |

с 1 июня 2010 г. | 7,75 % | Указание Банка России от 31.05.2010 N 2450-У |

с 30 апреля 2010 г. | 8 % | Указание Банка России от 29.04.2010 N 2439-У |

с 29 марта 2010 г. | 8,25 % | Указание Банка России от 26. |

с 24 февраля 2010 г. | 8,5 % | Указание Банка России от 19.02.2010 N 2399-У |

с 28 декабря 2009 г. | 8,75 % | Указание Банка России от 25.12.2009 N 2369-У |

04.2011 N 2618-У

04.2011 N 2618-У 03.2010 N 2415-У

03.2010 N 2415-УСмотреть всю историю

9983 просмотра

Автор статьи:

Вам необходимо включить JavaScript, чтобы проголосовать Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Понравилась статья? Поделись с друзьями:

Ключевая ставка цб рф год таблица.

Ключевая ставка цб заменит в документах ставку рефинансирования. ЦБ меняет риторикуКлючевая ставка является одним из важнейших индикаторов экономического состояния страны. Неудивительно, что новость о ее снижении была воспринята положительно банками и предпринимателями. Последнее заседание Совета директоров Банка России прошло 14 декабря 2018 года. В его ходе было решено увеличить значение показателя на 0,25% и это второе повышение за год. Это значит, что на текущий момент ключевая ставка ЦБ в 2019 году равна 7,75%. Прежние значения действовали с 23-го марта и 9-го февраля текущего года. Впервые, с декабря 2014 года, регулятор повысил ключевую ставку в 2018 г.

Ключевая ставка: понятие, значения

Под ключевой ставкой понимается минимальное значение %, под который ЦБ РФ готов выдать коммерческим финансовым организациям кредит с длительностью 7 дней.

Это же понятие используется для определения максимально возможного % по депозитам, открываемым коммерческими банками в Банке России.

Отсюда можно сделать вывод, что ключевая ставка напрямую влияет на значение процентной ставки по выдаваемым кредитам и оформляемым депозитам во всех коммерческих банках страны.

Примечательно, что , опустились за год второй раз до 7,25% с 7,5% через полтора месяца после предыдущего снижения. До 7,75% годовых изменялось в шестой раз за 2017 год в конце года, ранее 8,25% годовых изменялось в пятый раз в Октябре 2017 года, 8,5% годовых было принято 15 сентября 2017 года и ранее 9% 16 июля 2017 года и изменилось через 2 месяца, 9,25% годовых принятое 28 апреля 2017 года и 9,75% годовых принятое ЦБ РФ 24 марта 2017 года продержались около месяца, а ранее равное 10%, действовало больше полугода (с 19 сентября 2016 года по 26 марта нынешнего года).

ЦБ РФ не исключает, что на следующем заседании ключевая ставка вновь может быть понижена. Но чем же обусловлено такое решение? Почему ключевая ставка изменяется уже третий раз в этом году?

Факторы, поспособствовавшие изменению

Главный аргумент – инфляция снижается быстрее, чем это предполагалось. Происходит рост экономической активности. Даже размеры инфляционных рисков пошли вниз, оставаясь при этом на довольно высоком уровне.

Прошлое принятие решения о снижении ключевой ставки является частью денежно-кредитной политики страны. Жесткие рамки позволят быстрее снизить уровень инфляции. Плановое ее значение на конец текущего года – 4%. Аналитики просчитались: они лишь отмечали, что ЦБ намерен изменить риторику в сторону потенциального повышения ставки, но не повышать ее вовсе.

Существует ряд объективных причин, обусловивших снижение ключевой ставки ЦБ в 2017 году. Но их нужно рассматривать более подробно.

Изменение инфляции в 2017 году

Как уже было сказано, уровень инфляции снижается с большей скоростью, нежели ожидалось. Такой вывод был сделан в связи с оценкой прироста потребительских цен. Значения ее таковы:

- на январь – 5%;

- на 20 марта – 4,3%;

- в третьем квартале еще понизились;

- летом при росте экономики продержалась на уровне 4%.

- Причем отмечается, что спад произошел именно в первом месяце весны. Зимой же значения были практически неизменны. Хотя положительная динамика наблюдалась уже в феврале, когда был исключен фактор сезонности. Положительную роль сыграла и стабилизация национальной валюты, обусловленная следующими факторами:

- иностранные инвесторы так же активно вкладывают собственные средства в российские предприятия;

- стоимость нефти оказалась выше, чем ожидалось;

- размер страховой премии за риск уменьшился;

- хорошая урожайность прошлых годов позволила сельским угодьям сделать достаточные запасы продукции, что позволило существенно замедлить инфляцию в этой сфере, как следствие, упали и цены на товары данного сегмента.

И все же, сберегательная модель поведения пока еще преобладает в российском обществе. Есть тут и другие положительные моменты: заработная плата увеличивается не только реально, но и номинально, то есть растет ее покупательная способность.

Замедление инфляции должно снизить инфляционные ожидания населения и представителей предпринимательства. Что это означает? Что люди не будут стремиться покупать как можно больше товаров, а предпочтут открывать вклады, инвестировать средства в бизнес.

Изменения денежно-кредитной политики

Тенденция использования довольно жесткой кредитной политики необходима хотя бы потому, что это положительно повлияет на склонность граждан сберегать свои средства, а не тратить их из-за роста инфляции.

Планируется также снижение значения процентов в банках, что предрасположит людей оформлять кредиты. Хотя в большей степени это касается надежных и платежеспособных заемщиков. В остальном же планируется смягчение условий кредитования.

Ранее Минфин производил закупку иностранной валюты с целью положительно воздействовать на соотношение курса рубля. Правда, это не дало существенного результата. Зато инфляционные риски в краткосрочном периоде не были повышены в ходе этой операции.

Быстрый рост экономической активности населения

Экономическая динамика в стране получает все больше положительных моментов. Решительнее настроены владельцы сельских хозяйств и простые предприниматели. Есть и другие факторы, указывающие на рост экономической активности:

- рост ВВП;

- рост инвестиций в российскую экономику со стороны иностранных граждан;

- увеличение объемов промышленного производства;

- стабильное значение уровня безработицы;

- рост реальной заработной платы, что увеличивает спрос на товары.

ЦБ РФ высказывает положительное мнение и относительно дальнейшего роста ВВП не только в 2017, но и в 2018, 2019 годах в среднем на 1–2%. И эта оценка сделана на основе прогноза снижения цен на нефть. Отмечается, что позитивные тенденции будут укрепляться со временем, а вовремя производимые структурные преобразования должны этому поспособствовать.

Инфляционные риски

Произошло объективное снижение рисков того, что инфляция к концу текущего года не будет превышать 4%. Но есть предположение, что текущее значение может укрепиться на довольно длительный период времени, что будет мешать быстрому развитию экономики, но рост экономики сейчас стабильный.

Но есть предположение, что текущее значение может укрепиться на довольно длительный период времени, что будет мешать быстрому развитию экономики, но рост экономики сейчас стабильный.

Текущие риски больше связаны не с ситуацией в стране, а с тем, что инфляционные ожидания не будут снижаться – люди по инерции будут бояться сберегать и вкладывать.

Инфляционные риски подпитываются еще и волатильностью (изменчивостью) мировых рынков – товаров и денег. Снизить их позволит кредитно-денежная политика страны, а впоследствии она поспособствует снижению и закреплению инфляции.

Что ждать дальше? По прогнозам ключевая ставка ЦБ в 2019 году еще может измениться. Не зря новые заседания проходят уже несколько раз за год. Далее будут рассмотрены и другие вопросы денежно-кредитной политики страны.

Центральный банк Российской Федерации (Банк России)

Пресс-служба

107016, Москва, ул. Неглинная, 12

Банк России принял решение снизить ключевую ставку на 25 б.

п., до 7,25% годовых

п., до 7,25% годовыхСовет директоров Банка России 26 июля 2019 года принял решение снизить ключевую ставку на 25 б.п., до 7,25% годовых. Продолжается замедление инфляции. Однако инфляционные ожидания остаются на повышенном уровне. Темпы роста российской экономики складываются ниже ожиданий Банка России. Слабая экономическая активность наряду с временными факторами ограничивает инфляционные риски на краткосрочном горизонте. По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция вернется к 4% в начале 2020 года.

При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на одном из ближайших заседаний Совета директоров и переход к нейтральной денежно-кредитной политике в первой половине 2020 года. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Динамика инфляции. Продолжается замедление инфляции. Годовой темп прироста потребительских цен в июне снизился до 4,7% (с 5,1% в мае 2019 года) и, по оценке на 22 июля, составил около 4,6%. Годовая базовая инфляция по итогам июня снизилась впервые с марта 2018 года и составила 4,6%. Месячный темп прироста потребительских цен с исключением сезонности замедлился до 0,1% в июне после 0,3–0,4% в феврале-мае. При этом большинство показателей месячной инфляции, отражающих наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, находятся вблизи 4% в годовом выражении.

Сдерживающее влияние на инфляцию оказывает динамика потребительского спроса. Вклад в замедление роста потребительских цен внесли и временные дезинфляционные факторы, включая укрепление рубля с начала текущего года и снижение цен на плодоовощную продукцию на фоне более раннего поступления нового урожая. На динамике годовой инфляции также отразились эффекты базы.

В июне-июле ценовые ожидания предприятий продолжили снижаться. Инфляционные ожидания населения с апреля существенно не изменились, оставаясь на повышенном уровне. Замедление инфляции создает условия для снижения инфляционных ожиданий в будущем.

По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция вернется к 4% в начале 2020 года.

Денежно-кредитные условия. С момента предыдущего заседания Совета директоров Банка России денежно-кредитные условия продолжили смягчаться. Этому в том числе способствовало изменение ожиданий участников финансового рынка относительно траектории ключевой ставки Банка России, а также пересмотр вниз ожидаемых траекторий процентных ставок в США и еврозоне. Продолжилось снижение доходностей ОФЗ и депозитных ставок. Принятые Банком России решения о снижении ключевой ставки и произошедшее с начала текущего года снижение доходностей ОФЗ создают условия для снижения депозитно-кредитных ставок в будущем.

В июне продолжился рост кредитования реального сектора на фоне смягчения денежно-кредитных условий. Годовой темп прироста кредитов нефинансовым организациям достиг максимума с 2015 года, а темп прироста кредитов физическим лицам стабилизировался после заметного увеличения в предыдущие месяцы.

Годовой темп прироста кредитов нефинансовым организациям достиг максимума с 2015 года, а темп прироста кредитов физическим лицам стабилизировался после заметного увеличения в предыдущие месяцы.

Экономическая активность. Темпы роста российской экономики с начала года складываются ниже ожиданий Банка России. Это связано со слабой динамикой инвестиционной активности, а также значительным снижением годовых темпов роста экспорта, в том числе на фоне ослабления внешнего спроса. В II квартале наметилось ускорение годового роста промышленного производства, которое может не иметь устойчивый характер. Продолжилось снижение годового темпа роста оборота розничной торговли в условиях сокращения реальных располагаемых доходов населения. Безработица находится на исторически низком уровне, однако в условиях сокращения числа занятых и рабочей силы это не создает избыточного инфляционного давления.

В первом полугодии бюджетная политика оказала дополнительное сдерживающее влияние на динамику экономической активности, что отчасти связано со смещением сроков реализации ряда запланированных Правительством национальных проектов. Со второй половины 2019 года ожидается увеличение государственных расходов, в том числе инвестиционного характера.

Со второй половины 2019 года ожидается увеличение государственных расходов, в том числе инвестиционного характера.

Инфляционные риски. На краткосрочном горизонте дезинфляционные риски преобладают над проинфляционными. Это прежде всего связано со слабой динамикой внутреннего и внешнего спроса.

При этом значимыми рисками остаются повышенные и незаякоренные инфляционные ожидания. Сохраняются риски замедления роста мировой экономики, в том числе вследствие дальнейшего ужесточения международных торговых ограничений. Геополитические факторы могут привести к усилению волатильности на мировых товарных и финансовых рынках и оказать влияние на курсовые и инфляционные ожидания. Факторы со стороны предложения на рынке нефти могут усиливать волатильность мировых цен на нефть. Однако произошедший в июне-июле пересмотр ожидаемых траекторий процентных ставок в США и еврозоне снижает риски значительного оттока капитала из стран с формирующимися рынками.

Бюджетная политика может оказать значимое влияние на динамику инфляции как на краткосрочном, так и на среднесрочном горизонте. Догоняющий рост бюджетных расходов во втором полугодии текущего года может иметь проинфляционный эффект в конце 2019 – начале 2020 года. В дальнейшем повышательное давление на инфляцию могут оказать возможные решения об использовании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП.

Оценка Банком России рисков, связанных с динамикой заработных плат, цен на отдельные продовольственные товары, возможными изменениями в потребительском поведении, существенно не изменилась. Эти риски остаются умеренными.

При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на одном из ближайших заседаний Совета директоров и переход к нейтральной денежно-кредитной политике в первой половине 2020 года. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 6 сентября 2019 года . Время публикации пресс-релиза о решении Совета директоров Банка России и среднесрочного прогноза – 13:30 по московскому времени.

С 01.01.2016 года значение ставки рефинансирования ЦБ РФ приравнено к значению ключевой ставки Банка России на соответствующую дату. С 01.01.2016 самостоятельное значение ставки рефинансирования не устанавливается и на сайте Банка России не показывается.Ставка рефинансирования /Ключевая ставка/ Банка России на сегодня, т.е. с 17.06.2019 года составляет – 7,50%, а с 29.07.2019 – 7,25%. Очередной Совет директоров Банка России, состоявшийся 26 июля 2019 года принял решение снизить ключевую ставку на 25 б.п., до 7,25% годовых. Данная ставка (7,25%) будет пока действовать до 6 сентября 2019 года.

А так как после 31.12.2015 года значение ставки рефинансирования соответствует ключевой ставки и отдельно Банком России не устанавливается, то начиная с 29.07.2019 ставки рефинансирования также составляет 7,25%.

Предыдущая ключевая ставка Банка России действовала с 17.06.2019 г. и составляла 7,50%, т.е. срок её действия составлял чуть более одного месяца.

Предыдущая неофициальная ставка рефинансирования также действовала с 17.06.2019 года по 28.07.2019 года и соответствовала ключевой ставке этого периода (7,50% годовых).

Последняя официально установленная Банком России ставка рефинансирования действовала с 14 сентября 2012 г. по 31 декабря 2015 г. и составляла 8,25% годовых.

Переход на ключевую ставку произведён Советом Директоров Банка России, что изложено в Указании Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России»).

А с 1 января 2016 года даже справочное озвучивание ставки рефинансирования Банком России – уже не производится .

Ставка рефинансирования ЦБ РФ на конец июля – начало сентября 2019 года

26 июля 2019 года Совет директоров Банка России принял решение снизить ключевую ставку на 25 б.п., до 7,25% годовых. Ставка рефинансирования (неофициальная) также снижена до уровня 7,25% годовых.Совет директоров Банка России отметил, что продолжается замедление годовой инфляции. Однако инфляционные ожидания остаются на повышенном уровне. Темпы роста российской экономики складываются ниже ожиданий Банка России. Слабая экономическая активность наряду с временными факторами ограничивает инфляционные риски на краткосрочном горизонте. По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция вернется к 4% в начале 2020 года.

При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на одном из ближайших заседаний Совета директоров и переход к нейтральной денежно-кредитной политике в первой половине 2020 года. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Принимая решение о снижении ключевой ставки/ставки рефинансирования до уровня 7,25%, Совет директоров Банка России исходил из следующего:

Динамика инфляции .Продолжается замедление инфляции. Годовой темп прироста потребительских цен в июне снизился до 4,7% (с 5,1% в мае 2019 года) и, по оценке на 22 июля, составил около 4,6%. Годовая базовая инфляция по итогам июня снизилась впервые с марта 2018 года и составила 4,6%. Месячный темп прироста потребительских цен с исключением сезонности замедлился до 0,1% в июне после 0,3–0,4% в феврале-мае. При этом большинство показателей месячной инфляции, отражающих наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, находятся вблизи 4% в годовом выражении.Сдерживающее влияние на инфляцию оказывает динамика потребительского спроса. Вклад в замедление роста потребительских цен внесли и временные дезинфляционные факторы, включая укрепление рубля с начала текущего года и снижение цен на плодоовощную продукцию на фоне более раннего поступления нового урожая. На динамике годовой инфляции также отразились эффекты базы.

В июне-июле ценовые ожидания предприятий продолжили снижаться. Инфляционные ожидания населения с апреля существенно не изменились, оставаясь на повышенном уровне. Замедление инфляции создает условия для снижения инфляционных ожиданий в будущем.

По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция вернется к 4% в начале 2020 года.

Денежно-кредитные условия . С момента предыдущего заседания Совета директоров Банка России денежно-кредитные условия продолжили смягчаться. Этому в том числе способствовало изменение ожиданий участников финансового рынка относительно траектории ключевой ставки Банка России, а также пересмотр вниз ожидаемых траекторий процентных ставок в США и еврозоне. Продолжилось снижение доходностей ОФЗ и депозитных ставок. Принятые Банком России решения о снижении ключевой ставки и произошедшее с начала текущего года снижение доходностей ОФЗ создают условия для снижения депозитно-кредитных ставок в будущем.

В июне продолжился рост кредитования реального сектора на фоне смягчения денежно-кредитных условий. Годовой темп прироста кредитов нефинансовым организациям достиг максимума с 2015 года, а темп прироста кредитов физическим лицам стабилизировался после заметного увеличения в предыдущие месяцы.

Экономическая активность . Темпы роста российской экономики с начала года складываются ниже ожиданий Банка России. Это связано со слабой динамикой инвестиционной активности, а также значительным снижением годовых темпов роста экспорта, в том числе на фоне ослабления внешнего спроса. В II квартале наметилось ускорение годового роста промышленного производства, которое может не иметь устойчивый характер. Продолжилось снижение годового темпа роста оборота розничной торговли в условиях сокращения реальных располагаемых доходов населения. Безработица находится на исторически низком уровне, однако в условиях сокращения числа занятых и рабочей силы это не создает избыточного инфляционного давления.

В первом полугодии бюджетная политика оказала дополнительное сдерживающее влияние на динамику экономической активности, что отчасти связано со смещением сроков реализации ряда запланированных Правительством национальных проектов. Со второй половины 2019 года ожидается увеличение государственных расходов, в том числе инвестиционного характера.

Инфляционные риски . На краткосрочном горизонте дезинфляционные риски преобладают над проинфляционными. Это прежде всего связано со слабой динамикой внутреннего и внешнего спроса.

При этом значимыми рисками остаются повышенные и незаякоренные инфляционные ожидания. Сохраняются риски замедления роста мировой экономики, в том числе вследствие дальнейшего ужесточения международных торговых ограничений. Геополитические факторы могут привести к усилению волатильности на мировых товарных и финансовых рынках и оказать влияние на курсовые и инфляционные ожидания. Факторы со стороны предложения на рынке нефти могут усиливать волатильность мировых цен на нефть. Однако произошедший в июне-июле пересмотр ожидаемых траекторий процентных ставок в США и еврозоне снижает риски значительного оттока капитала из стран с формирующимися рынками.

Бюджетная политика может оказать значимое влияние на динамику инфляции как на краткосрочном, так и на среднесрочном горизонте. Догоняющий рост бюджетных расходов во втором полугодии текущего года может иметь проинфляционный эффект в конце 2019 – начале 2020 года. В дальнейшем повышательное давление на инфляцию могут оказать возможные решения об использовании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП.

Оценка Банком России рисков, связанных с динамикой заработных плат, цен на отдельные продовольственные товары, возможными изменениями в потребительском поведении, существенно не изменилась. Эти риски остаются умеренными.

При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на одном из ближайших заседаний Совета директоров и переход к нейтральной денежно-кредитной политике в первой половине 2020 года. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 6 сентября 2019 года . Время публикации пресс-релиза о решении Совета директоров Банка России – 13:30 по московскому времени .

Динамика ставки рефинансирования Банка России с 1992 по 2015 годы. И далее…

В материале проанализирована динамика ставки рефинансирования за последние 20 лет – начиная с 01 января 1992 года. Наиболее высокая ставка рефинансирования, которая устанавливалась Центробанком РФ в период с 15 октября 1993 г. по 28 апреля 1994 г и составляла 210 %. В течении 10 лет скорость изменения ставки рефинансирования Центрального Банка замедлялась, то есть ставка рефинансирования становилась более стабильной. В период с 1993 по 2000 год ставка рефинансирования менялась в основном в течение года от 5 до 9 раз. В период с 2002 по 2007 годы ставка рефинансирования стабилизировалась и менялась в течение года от 1 до 3 раз, причем только в сторону снижения.

В течении 2008 года ставка рефинансирования ЦБ РФ постоянно росла, и особенно часто после начала мирового финансового кризиса. В 2008 году ставка рефинансирования менялась 6 раз, и это при том, что почти все центральные банки ведущих стран мира пересматривали ставки в сторону понижения. Но несмотря на сложный финансовый период, 2008 год Россия завершила со ставкой рефинансирования в размере 13,00 %. (Указание ЦБ РФ от 28.11.2008 № 2135-У “О размере ставки рефинансирования Банка России”) и уровнем инфляции в 13,3%, т.е. ситуацию ЦБ РФ удержал под контролем.

Ставка рефинансирования ЦБ РФ в течении 2009 года менялась 10 раз, и все в сторону понижения. 2009 год Россия завершила со ставкой рефинансирования ЦБ в размере 8,75% и инфляцией в 8,8% (сведения Росстата), и это были самые низкие показатели с 1991 года, то есть за всю историю постсоветской России. Установленная регулятором столь низкая ставка рефинансирования была направлена на стимулирование кредитной активности банков, а также на сдерживание инфляционных процессов.

В 2010 году ставка рефинансирования Центробанка менялась только 4 раза, и только в сторону понижения. В 2010 году была также зафиксирована самая низкая за все существование Российской Федерации ставка рефинансирования в 7,75%, которая действовала с 01 июня 2010 по 27 февраля 2011 года. 2010 год Россия завершила со ставкой рефинансирования ЦБ в размере 7,75% и инфляцией в размере 8,8%.

2011 год Россия завершила со ставкой рефинансирования в 8,00%. Это было четвертое значение ставки рефинансирования Банка России за год. В течении года ставка пересматривалась трижды. Инфляция в РФ за 2011 год составила 6,1%, что является историческим минимумом для страны.

2012 год завершился со ставкой рефинансирования 8,25 % и инфляцией в 6,6 %. В течении 2012 года изменение ставки рефинансирования производилось Банком России только один раз – с 14 сентября в сторону увеличения на 0,25 пунктов. В течении предыдущих восьми месяцев 2012 года действовала ставка рефинансирования в размере – 8.00 %.

2013 год в России завершился со ставкой рефинансирования – 8,25 %, ключевой ставкой в 5,5%, и инфляцией в 6,5%. В течении всего 2013 года ставка рефинансирования Банка России оставалась неизменной и составляла 8,25 %. А с 13 сентября этого года ставка рефинансирования стала играть второстепенное значение и Банком России приводится справочно. По проекту Банка России к 2016 году ставка рефинансирования должна будет по значению сравняться с ключевой ставкой.

2014 год завершился со ставкой рефинансирования 8,25 %, ключевой ставкой 17% и инфляцией 11,4%. В течении 2014 года должна была продолжиться политика ЦБ РФ по её корректировки до уровня ключевой ставки. Фактически с января по декабрь 2014 года ставка рефинансирования не менялась, а в связи с резким поднятием в конце года ключевой ставки, её изменения пока смотрится нереальным.

В течении всего 2015 года ставка рефинансирования не менялась и год завершился со ставкой рефинансирования – 8,25 % и ключевой ставкой – 11,0%.

На начало 2016 года ставка рефинансирования составляла 11,00 %, как и ключевая ставка, а в дальнейшем изменение ставки рефинансирования происходило одновременно с изменением ключевой ставки Банка России и на ту же величину. С 1 января 2016 года самостоятельное значение ставки рефинансирования не устанавливается и динамика не фиксируется. Ключевая ставка в течении 2016 года изменялась дважды (до 10,5 % и до 10,0%). На конец 2016 года ключевая ставка сохранена на уровне 10,00%.

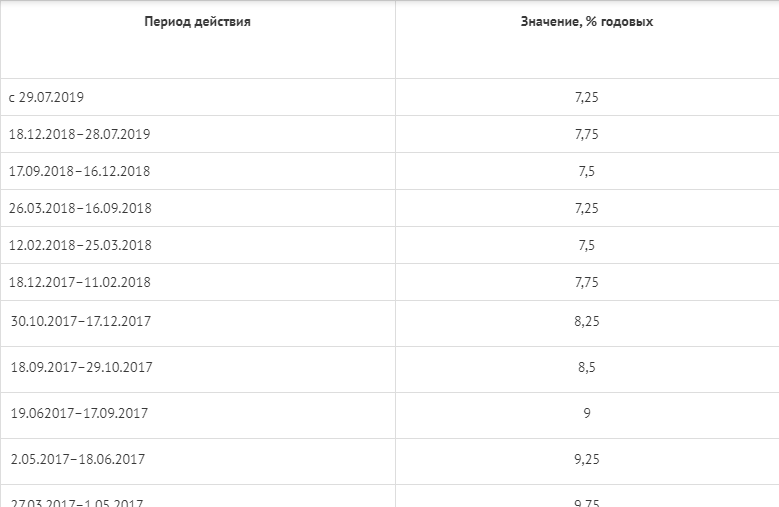

Ключевая ставка/Ставка рефинансирования за 2017 год менялась 6 раз и всё в сторону понижения – с 10,11% до 7,75 % (На начало года составляла 10,0%, с 27.03.2017 года снизилась до уровня в 9,75%, с 02.05.2017 года снизилась до уровня 9,25%, с 19.06.2017 года – 9,00%, с 18.09.2017 до 8,50%, с 30.10.2017 года до 8,25%, а с 18.12.2017 до 7,75%).

На начало 2018 года Банком России сохранялась ключевая ставка в 7,75% годовых, с 12.02.2018 она снижена до 7,50%, с 26.03.2018 года снижена до 7,25%, а с 17.09.2018 года повышена до 7,50% в связи с изменением внешних условий. 17.12.2018 года произведено последнее в том году изменение ставки до 7,75%, это 5-я ключевая ставка /ставка рефинансирования/, установленная в течении 2018 года.

В период января – июня 2019 года ключевая ставка Банка России составляла 7,75% годовых, с 17 июня 2019 г. снижена до – 7,50%, а с 29 июля 2019 снижена уже до 7,25%.

Ниже приводятся все ставки рефинансирования Центрального Банка Российской Федерации, начиная с 1992 года и по день отмены её самостоятельного официального установления и ключевые ставки за последние три года.

| Период действия ставки рефинансирования | Ставка рефинансирования (%) | Нормативный документ |

|---|---|---|

| 01.01.2016 г.* | С этой даты значение ставки рефинансирования соответствует значению ключевой ставки Банка России – на соответствующую дату установки | Указание Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России» |

| 14 сентября 2012 г – 31 декабря 2015 г. | 8,25 | Указание Банка России от 13.09.2012 № 2873-У |

| 26 декабря 2011 г. – 13 сентября 2012 г. | 8,00 | Указание Банка России от 23.12.2011 № 2758-У |

| 3 мая 2011 г. – 25 декабря 2011 г. | 8,25 | Указание Банка России от 29.04.2011 № 2618-У |

| 28 февраля 2011 г. – 2 мая 2011 г. | 8,00 | Указание Банка России от 25.02.2011 № 2583-У |

| 01 июня 2010 г. – 27 февраля 2011 г. | 7,75 | Указание Банка России от 31.05.2010 № 2450-У |

| 30 апреля 2010 г. – 31 мая 2010 г. | 8,00 | Указание Банка России от 29.04.2010 № 2439-У |

| 29 марта 2010 г. – 29 апреля 2010 г. | 8,25 | Указание Банка России от 26.03.2010 № 2415-У |

| 24 февраля 2010 г. – 28 марта 2010г. | 8,50 | Указание Банка России от 19.02.2010 № 2399-У |

| 28 декабря 2009 г. – 23 февраля 2010 г. | 8,75 | Указание Банка России от 25.12.2009 № 2369-У |

| 25 ноября – 27 декабря 2009 г. | 9,0 | Указание Банка России от 24.11.2009 № 2336-У |

| 30 октября 2009 г. – 24 ноября 2009 г. | 9,50 | Указание Банка России от 29.10.2009 № 2313-У |

| 30 сентября 2009 г. –29 октября 2009 г. | 10,00 | Указание Банка России от 29.09.2009 № 2299-У |

| 15 сентября 2009 г. –29 сентября 2009 г. | 10,50 | Указание Банка России от 14.09.2009 № 2287-У |

| 10 августа 2009 г.– 14 сентября 2009 г. | 10,75 | Указание ЦБ РФ от 07.08.2009 № 2270-У |

| 13 июля 2009 г. – 9 августа 2009 г. | 11,0 | Указание ЦБ РФ от 10.07.2009 № 2259-У |

| 5 июня 2009 г. – 12 июля 2009 г. | 11,5 | Указание ЦБ РФ от 04.06.2009 № 2247-У |

| 14 мая 2009 г. – 4 июня 2009 г. | 12,0 | Указание ЦБ РФ от 13.05.2009 № 2230-У |

| 24 апреля 2009г – 13 мая 2009 г. | 12,5 | Указание ЦБ РФ от 23.04.2009 № 2222-У |

| 1 декабря 2008 г. – 23 апреля 2009 г. | 13,00 | Указание ЦБ РФ от 28.11.2008 № 2135-У |

| 12 ноября 2008 г. – 30 ноября 2008 г. | 12,00 | Указание ЦБ РФ от 11.11.2008 № 2123-У |

| 14 июля 2008 г. – 11 ноября 2008 г | 11,00 | Указание ЦБ РФ от 11.07.2008 № 2037-У |

| 10 июня 2008 г. – 13 июля 2008 г. | 10,75 | Указание ЦБ РФ от 09.06.2008 № 2022-У |

| 29 апреля 2008г. – 9 июня 2008 г. | 10,5 | Указание ЦБ РФ от 28.04.2008 № 1997-У |

| 04 февраля 2008 г. – 28 апреля 2008 г. | 10,25 | Указание ЦБ РФ от 01.02.2008 № 1975-У |

| 19 июня 2007 г. – 3 февраля 2008 г. | 10,0 | Телеграмма ЦБ РФ от 18.06.2007 № 1839-У |

| 29 января 2007 г. – 18 июня 2007 г. | 10,5 | Телеграмма ЦБ РФ от 26.01.2007 № 1788-У |

| 23 октября 2006 г. – 22 января 2007 г. | 11 | Телеграмма ЦБ РФ от 20.10.2006 № 1734-У |

| 26 июня 2006 г. – 22 октября 2006 г. | 11,5 | Телеграмма ЦБ РФ от 23.06.2006 № 1696-У |

| 26 декабря 2005 г. – 25 июня 2006 г. | 12 | Телеграмма ЦБ РФ от 23.12.2005 № 1643-У |

| 15 июня 2004 г. – 25 декабря 2005 г. | 13 | Телеграмма ЦБ РФ от 11.06.2004 № 1443-У |

| 15 января 2004 г. – 14 июня 2004 г. | 14 | Телеграмма ЦБ РФ от 14.01.2004 № 1372-У |

| 21 июня 2003 г. – 14 января 2004 г. | 16 | Телеграмма ЦБ РФ от 20.06.2003 № 1296-У |

| 17 февраля 2003 г. – 20 июня 2003 г. | 18 | Телеграмма ЦБ РФ от 14.02.2003 № 1250-У |

| 7 августа 2002 г. – 16 февраля 2003 г. | 21 | Телеграмма ЦБ РФ от 06.08.2002 № 1185-У |

| 9 апреля 2002 г. – 6 августа 2002 г. | 23 | Телеграмма ЦБ РФ от 08.04.2002 № 1133-У |

| 4 ноября 2000 г. – 8 апреля 2002 г. | 25 | Телеграмма ЦБ РФ от 03.11.2000 № 855-У |

| 10 июля 2000 г. – 3 ноября 2000 г. | 28 | Телеграмма ЦБ РФ от 07.07.2000 № 818-У |

| 21 марта 2000 г. – 9 июля 2000 г. | 33 | Телеграмма ЦБ РФ от 20.03.2000 № 757-У |

| 7 марта 2000 г. – 20 марта 2000 г. | 38 | Телеграмма ЦБ РФ от 06.03.2000 № 753-У |

| 24 января 2000 г. – 6 марта 2000 г. | 45 | Телеграмма ЦБ РФ от 21.01.2000 № 734-У |

| 10 июня 1999 г. – 23 января 2000 г. | 55 | Телеграмма ЦБ РФ от 09.06.99 № 574-У |

| 24 июля 1998 г. – 9 июня 1999 г. | 60 | Телеграмма ЦБ РФ от 24.07.98 № 298-У |

| 29 июня 1998 г. – 23 июля 1998 г. | 80 | Телеграмма ЦБ РФ от 26.06.98 № 268-У |

| 5 июня 1998 г. – 28 июня 1998 г. | 60 | Телеграмма ЦБ РФ от 04.06.98 № 252-У |

| 27 мая 1998 г. – 4 июня 1998 г. | 150 | Телеграмма ЦБ РФ от 27.05.98 № 241-У |

| 19 мая 1998 г. – 26 мая 1998 г. | 50 | Телеграмма ЦБ РФ от 18.05.98 № 234-У |

| 16 марта 1998 г. – 18 мая 1998 г. | 30 | Телеграмма ЦБ РФ от 13.03.98 № 185-У |

| 2 марта 1998 г. – 15 марта 1998 г. | 36 | Телеграмма ЦБ РФ от 27.02.98 № 181-У |

| 17 февраля 1998 г. – 1 марта 1998 г. | 39 | Телеграмма ЦБ РФ от 16.02.98 № 170-У |

| 2 февраля 1998 г. – 16 февраля 1998 г. | 42 | Телеграмма ЦБ РФ от 30.01.98 № 154-У |

| 11 ноября 1997 г. – 1 февраля 1998 г. | 28 | Телеграмма ЦБ РФ от 10.11.97 № 13-У |

| 6 октября 1997 г. – 10 ноября 1997 г. | 21 | Телеграмма ЦБ РФ от 01.10.97 № 83-97 |

| 16 июня 1997 г. – 5 октября 1997 г. | 24 | Телеграмма ЦБ РФ от 13.06.97 № 55-97 |

| 28 апреля 1997 г. – 15 июня 1997 г. | 36 | Телеграмма ЦБ РФ от 24.04.97 № 38-97 |

| 10 февраля 1997 г. – 27 апреля 1997 г. | 42 | Телеграмма ЦБ РФ от 07.02.97 № 9-97 |

| 2 декабря 1996 г. – 9 февраля 1997 г. | 48 | Телеграмма ЦБ РФ от 29.11.96 № 142-96 |

| 21 октября 1996 г. – 1 декабря 1996 г. | 60 | Телеграмма ЦБ РФ от 18.10.96 № 129-96 |

| 19 августа 1996 г. – 20 октября 1996 г. | 80 | Телеграмма ЦБ РФ от 16.08.96 № 109-96 |

| 24 июля 1996 г. – 18 августа 1996 г. | 110 | Телеграмма ЦБ РФ от 23.07.96 № 107-96 |

| 10 февраля 1996 г. – 23 июля 1996 г. | 120 | Телеграмма ЦБ РФ от 09.02.96 № 18-96 |

| 1 декабря 1995 г. – 9 февраля 1996 г. | 160 | Телеграмма ЦБ РФ от 29.11.95 № 131-95 |

| 24 октября 1995 г. – 30 ноября 1995 г. | 170 | Телеграмма ЦБ РФ от 23.10.95 № 111-95 |

| 19 июня 1995 г. – 23 октября 1995 г. | 180 | Телеграмма ЦБ РФ от 16.06.95 № 75-95 |

| 16 мая 1995 г. – 18 июня 1995 г. | 195 | Телеграмма ЦБ РФ от 15.05.95 № 64-95 |

| 6 января 1995 г. – 15 мая 1995 г. | 200 | Телеграмма ЦБ РФ от 05.01.95 № 3-95 |

| 17 ноября 1994 г. – 5 января 1995 г. | 180 | Телеграмма ЦБ РФ от 16.11.94 № 199-94 |

| 12 октября 1994 г. – 16 ноября 1994 г. | 170 | Телеграмма ЦБ РФ от 11.10.94 № 192-94 |

| 23 августа 1994 г. – 11 октября 1994 г. | 130 | Телеграмма ЦБ РФ от 22.08.94 № 165-94 |

| 1 августа 1994 г. – 22 августа 1994 г. | 150 | Телеграмма ЦБ РФ от 29.07.94 № 156-94 |

| 30 июня 1994 г. – 31 июля 1994 г. | 155 | Телеграмма ЦБ РФ от 29.06.94 № 144-94 |

| 22 июня 1994 г. – 29 июня 1994 г. | 170 | Телеграмма ЦБ РФ от 21.06.94 № 137-94 |

| 2 июня 1994 г. – 21 июня 1994 г. | 185 | Телеграмма ЦБ РФ от 01.06.94 № 128-94 |

| 17 мая 1994 г. – 1 июня 1994 г. | 200 | Телеграмма ЦБ РФ от 16.05.94 № 121-94 |

| 29 апреля 1994 г. – 16 мая 1994 г. | 205 | Телеграмма ЦБ РФ от 28.04.94 № 115-94 |

| 15 октября 1993 г. – 28 апреля 1994 г. | 210 | Телеграмма ЦБ РФ от 14.10.93 № 213-93 |

| 23 сентября 1993 г. – 14 октября 1993 г. | 180 | Телеграмма ЦБ РФ от 22.09.93 № 200-93 |

| 15 июля 1993 г. – 22 сентября 1993 г. | 170 | Телеграмма ЦБ РФ от 14.07.93 № 123-93 |

| 29 июня 1993 г. – 14 июля 1993 г. | 140 | Телеграмма ЦБ РФ от 28.06.93 № 111-93 |

| 22 июня 1993 г. – 28 июня 1993 г. | 120 | Телеграмма ЦБ РФ от 21.06.93 № 106-93 |

| 2 июня 1993 г. – 21 июня 1993 г. | 110 | Телеграмма ЦБ РФ от 01.06.93 № 91-93 |

| 30 марта 1993 г. – 1 июня 1993 г. | 100 | Телеграмма ЦБ РФ от 29.03.93 № 52-93 |

| 23 мая 1992 г. – 29 марта 1993 г. | 80 | Телеграмма ЦБ РФ от 22.05.92 № 01-156 |

| 10 апреля 1992 г. – 22 мая 1992 г. | 50 | Телеграмма ЦБ РФ от 10.04.92 № 84-92 |

| 1 января 1992 г. – 9 апреля 1992 г. | 20 | Телеграмма ЦБ РФ от 29.12.91 № 216-91 |

*Значение ставки рефинансирования Банка России с 01.01.2016 года приравнено к значению ключевой ставки Банка России на соответствующую дату. С 01.01.2016 самостоятельное значение ставки рефинансирования не устанавливается.

Динамика Ключевой ставки Банка России за период 2017 – 2019 годы выглядит так:

| Период действия ключевой ставки | Ключевая ставка (ставка рефинансирования*) -% |

|---|---|

| с 29 июля 2019 г. – по 6 сентября 2019 года (дата ориентировочная) | 7,25 |

| с 17 июня 2019 г. – по 28 июля 2019 года | 7,50 |

| с 17 декабря 2018 г. – по 16 июня 2019 года | 7,75 |

| с 17 сентября 2018 г. – по 16 декабря 2018 г. | 7,50 |

| с 26 марта 2018 г. – по 16 сентября. | 7,25 |

| с 12 февраля 2018 г. – по 25 марта 2018 года. | 7,50 |

| с 18 декабря 2017 г. – по 11 февраля 2018 года. | 7,75 |

| с 30 октября 2017 г. – по 17 декабря 2017 года. | 8,25 |

| с 18 сентября 2017 г. – по 29 октября 2017 года. | 8,50 |

| с 19 июня 2017 г. – по 17 сентября 2017 года. | 9,00 |

| с 02 мая 2017 г. – по 18 июня 2017 года. | 9,25 |

| с 27 марта 2016 г. – по 01 мая 2017 года. | 9,75 |

Динамику по ключевой ставке начиная с момента её внедрения (с 13 сентября 2013 года) и историю её введения можно посмотреть

Ключевая ставка/Ставка рефинансирования/ на сегодня (с 17.06.2019 года по 28.07.2019 года.) составляет – 7,50%, а с 29.07.2019 составит – 7,25%.

Решения, которые принимались Банком России о ставке рефинансирования

Решение о совершенствовании системы инструментов денежно-кредитной политики Совет директоров Банка России принял 13 сентября 2013 года. На основании этого решения основную роль в политике банка стала играть ключевая ставка , а ставка рефинансирования – играет второстепенное значение и приводится справочно. Кроме того, Совет Директоров ЦБ постановил, что в период с 13 сентября 2013 года по 1 января 2016 ставка рефинансирования будет скорректирована до уровня ключевой ставки.

С 01.01.2016 года ставка рефинансирования на сайте Центрального России РФ даже справочно уже не приводится, так как она теперь соответствует ключевой ставке.

Решение по корректировке ставки рефинансирования было принято 11.12.2015 года Банком России совместно с Правительством, которое предусматривает следующее:

- с 1 января 2016 года по решению Совета Директоров Банка России от 11.12.2015 года значение ставки рефинансирования приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату и далее её самостоятельное значение не устанавливается. В дальнейшем изменение ставки рефинансирования будет происходить одновременно с изменением ключевой ставки Банка России на ту же величину.

- с 1 января 2016 года Правительство Российской Федерации будет также использовать ключевую ставку Банка России во всех нормативных актах вместо ставки рефинансирования (распоряжение Премьер-министром России Д. Медведевым подписано).

С января 2016 года в законодательство РФ были внесены изменения, согласно которым ставка рефинансирования была приравнена к ключевой. Последняя является переменным показателем. Ее устанавливает Банк России, в зависимости от экономических показателей, уровня инфляции и других факторов. Она выступает одним из главных инструментов реализации кредитно-денежной политики государства и напрямую влияет на стоимость кредитов, которые выдают коммерческие банки для бизнеса и населения, а также на проценты по депозитным вкладам.

Снижение ставки положительно влияет на развитие экономики. Дешевые кредиты стимулируют развитие бизнеса и потребительский спрос. Но, как известно, развитие происходит по определенным циклам. Это значит, кто Центробанку приходится время от времени менять ставку, осуществляя тем самым регулирование. Так, в период кризиса увеличение этого показателя снижает спрос на кредиты. Уменьшение объемов кредитования, хоть и замедляет рост развития экономики, но позволяет избежать процессов роста инфляции и усугубления кризиса.

Зная точное значение ставки рефинансирования, бухгалтер организации может:

проверить, правильно ли начислили штрафные санкции контролирующие органы или партнеры по договору;

самостоятельно произвести расчет неустойки по договору, выплате зарплаты, налогам или другим платежам.

Чтобы узнать, сколько процентов нужно уплатить штрафных санкций, необходимо использовать актуальную величину показателя на момент просрочки. Если в этот период ставка менялась, расчет за период действия каждого ее размера осуществляется отдельно.

Содержит актуальное значение ставки рефинансирования по годам таблица, которая находится на сайте Центробанка. В ней указан размер показателя, период действия и документ, на основании которого изменения вступили в силу. Использовать рекомендуется исключительно эту таблицу (которую вы также видите на данной странице нашего сайта), так как она содержит точные и актуальные данные.

Значение ставки

Сегодня размер ставки регулятор постепенно снижает. Связанно это со стабилизацией экономики и низким уровнем инфляции. Снижение наблюдалось в 2017 году, и на 2018 год прогноз улучшения макро и микроэкономических показателей РФ сохраняется. Последнее снижение показателя произошло 26 марта текущего года. По словам главы ЦБ РФ, регулятор планирует продолжать поэтапное снижение, если экономика будет и в дальнейшем подавать сигналы роста. Следующее изменение возможно уже в апреле 2018 года. Чтобы точно узнать, чему равна ключевая ставка, следует использовать актуальную информацию с сайта Центробанка.

Таблица с динамикой

Менялась ставка рефинансирования постоянно, с момента ее введения в 1992 году. Изменение ставки рефинансирования имело место как в меньшую, так и в большую сторону. В кризисные времена 90-х значение этого показателя менялось менее чем за месяц, а максимальный размер превышал 200 пунктов. Легче всего оценить динамику на графике изменения ставки рефинансирования, а потом и ключевой.

Узнать ставку рефинансирования на дату действия просроченной задолженности можно в таблице, которая приведена ниже.

По годам

Определенного периода, в течение которого действует процентная ставка рефинансирования, нет. Меняется она, в зависимости от состояния финансовой сферы и инфляционных ожиданий. Обычно рост показателя становится следствием удешевления национальной валюты, и наоборот. Чтобы легче было заинтересованным лицам определить размер ставки рефинансирования в разный период действия, используется таблица.

| Период действия ключевой ставки | Ключевая ставка (ставка рефинансирования*) -% |

|---|---|

| с 17 июня 2019 года | 7,50 |

| с 17 декабря 2018 г. по 16 июня 2019 года | 7,75 |

| с 17 сентября 2018 г. по 16 декабря 2018 года | 7,50 |

| с 26 марта 2018 г. – по 16 сентября 2018 года. | 7,25 |

| с 12 февраля 2018 г. – по 25 марта 2018 года. | 7,50 |

| с 18 декабря 2017 г. – по 11 февраля 2018 года. | 7,75 |

| с 30 октября 2017 г. – по 17 декабря 2017 года. | 8,25 |

| с 18 сентября 2017 г. – по 29 октября 2017 года. | 8,50 |

| с 19 июня 2017 г. – по 17 сентября 2017 года. | 9,00 |

| с 02 мая 2017 г. – по 18 июня 2017 года. | 9,25 |

| с 27 марта 2016 г. – по 01 мая 2017 года. | 9,75 |

| с 19 сентября 2016 г. – по 26 марта 2017 года. | 10,00 |

| с 14 июня 2016 г. – по 18 сентября 2016 г. | 10,50 |

| с 01 января 2016 г. – по 13 июня 2016 г. | 11,00 |

| Период действия ставки рефинансирования | Ставка рефинансирования (%) | Нормативный документ |

|---|---|---|

| 01.01.2016 г.* | С этой даты значение ставки рефинансирования соответствует значению ключевой ставки Банка России – на соответствующую дату установки | Указание Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России» |

| 14 сентября 2012 г – 31 декабря 2015 г. | 8,25 | Указание Банка России от 13.09.2012 № 2873-У |

| 26 декабря 2011 г. – 13 сентября 2012 г. | 8,00 | Указание Банка России от 23.12.2011 № 2758-У |

| 3 мая 2011 г. – 25 декабря 2011 г. | 8,25 | Указание Банка России от 29.04.2011 № 2618-У |

| 28 февраля 2011 г. – 2 мая 2011 г. | 8,00 | Указание Банка России от 25.02.2011 № 2583-У |

| 01 июня 2010 г. – 27 февраля 2011 г. | 7,75 | Указание Банка России от 31.05.2010 № 2450-У |

| 30 апреля 2010 г. – 31 мая 2010 г. | 8,00 | Указание Банка России от 29.04.2010 № 2439-У |

| 29 марта 2010 г. – 29 апреля 2010 г. | 8,25 | Указание Банка России от 26.03.2010 № 2415-У |

| 24 февраля 2010 г. – 28 марта 2010г. | 8,50 | Указание Банка России от 19.02.2010 № 2399-У |

| 28 декабря 2009 г. – 23 февраля 2010 г. | 8,75 | Указание Банка России от 25.12.2009 № 2369-У |

| 25 ноября – 27 декабря 2009 г. | 9,0 | Указание Банка России от 24.11.2009 № 2336-У |

| 30 октября 2009 г. – 24 ноября 2009 г. | 9,50 | Указание Банка России от 29.10.2009 № 2313-У |

| 30 сентября 2009 г. -29 октября 2009 г. | 10,00 | Указание Банка России от 29.09.2009 № 2299-У |

| 15 сентября 2009 г. -29 сентября 2009 г. | 10,50 | Указание Банка России от 14.09.2009 № 2287-У |

| 10 августа 2009 г.- 14 сентября 2009 г. | 10,75 | Указание ЦБ РФ от 07.08.2009 № 2270-У |

| 13 июля 2009 г. – 9 августа 2009 г. | 11,0 | Указание ЦБ РФ от 10.07.2009 № 2259-У |

| 5 июня 2009 г. – 12 июля 2009 г. | 11,5 | Указание ЦБ РФ от 04.06.2009 № 2247-У |

| 14 мая 2009 г. – 4 июня 2009 г. | 12,0 | Указание ЦБ РФ от 13.05.2009 № 2230-У |

| 24 апреля 2009г – 13 мая 2009 г. | 12,5 | Указание ЦБ РФ от 23.04.2009 № 2222-У |

| 1 декабря 2008 г. – 23 апреля 2009 г. | 13,00 | Указание ЦБ РФ от 28.11.2008 № 2135-У |

| 12 ноября 2008 г. – 30 ноября 2008 г. | 12,00 | Указание ЦБ РФ от 11.11.2008 № 2123-У |

| 14 июля 2008 г. – 11 ноября 2008 г | 11,00 | Указание ЦБ РФ от 11.07.2008 № 2037-У |

| 10 июня 2008 г. – 13 июля 2008 г. | 10,75 | Указание ЦБ РФ от 09.06.2008 № 2022-У |

| 29 апреля 2008г. – 9 июня 2008 г. | 10,5 | Указание ЦБ РФ от 28.04.2008 № 1997-У |

| 04 февраля 2008 г. – 28 апреля 2008 г. | 10,25 | Указание ЦБ РФ от 01.02.2008 № 1975-У |

| 19 июня 2007 г. – 3 февраля 2008 г. | 10,0 | Телеграмма ЦБ РФ от 18.06.2007 № 1839-У |

| 29 января 2007 г. – 18 июня 2007 г. | 10,5 | Телеграмма ЦБ РФ от 26.01.2007 № 1788-У |

| 23 октября 2006 г. – 22 января 2007 г. | 11 | Телеграмма ЦБ РФ от 20.10.2006 № 1734-У |

| 26 июня 2006 г. – 22 октября 2006 г. | 11,5 | Телеграмма ЦБ РФ от 23.06.2006 № 1696-У |

| 26 декабря 2005 г. – 25 июня 2006 г. | 12 | Телеграмма ЦБ РФ от 23.12.2005 № 1643-У |

| 15 июня 2004 г. – 25 декабря 2005 г. | 13 | Телеграмма ЦБ РФ от 11.06.2004 № 1443-У |

| 15 января 2004 г. – 14 июня 2004 г. | 14 | Телеграмма ЦБ РФ от 14.01.2004 № 1372-У |

| 21 июня 2003 г. – 14 января 2004 г. | 16 | Телеграмма ЦБ РФ от 20.06.2003 № 1296-У |

| 17 февраля 2003 г. – 20 июня 2003 г. | 18 | Телеграмма ЦБ РФ от 14.02.2003 № 1250-У |

| 7 августа 2002 г. – 16 февраля 2003 г. | 21 | Телеграмма ЦБ РФ от 06.08.2002 № 1185-У |

| 9 апреля 2002 г. – 6 августа 2002 г. | 23 | Телеграмма ЦБ РФ от 08.04.2002 № 1133-У |

| 4 ноября 2000 г. – 8 апреля 2002 г. | 25 | Телеграмма ЦБ РФ от 03.11.2000 № 855-У |

| 10 июля 2000 г. – 3 ноября 2000 г. | 28 | Телеграмма ЦБ РФ от 07.07.2000 № 818-У |

| 21 марта 2000 г. – 9 июля 2000 г. | 33 | Телеграмма ЦБ РФ от 20.03.2000 № 757-У |

| 7 марта 2000 г. – 20 марта 2000 г. | 38 | Телеграмма ЦБ РФ от 06.03.2000 № 753-У |

| 24 января 2000 г. – 6 марта 2000 г. | 45 | Телеграмма ЦБ РФ от 21.01.2000 № 734-У |

| 10 июня 1999 г. – 23 января 2000 г. | 55 | Телеграмма ЦБ РФ от 09.06.99 № 574-У |

| 24 июля 1998 г. – 9 июня 1999 г. | 60 | Телеграмма ЦБ РФ от 24.07.98 № 298-У |

| 29 июня 1998 г. – 23 июля 1998 г. | 80 | Телеграмма ЦБ РФ от 26.06.98 № 268-У |

| 5 июня 1998 г. – 28 июня 1998 г. | 60 | Телеграмма ЦБ РФ от 04.06.98 № 252-У |

| 27 мая 1998 г. – 4 июня 1998 г. | 150 | Телеграмма ЦБ РФ от 27.05.98 № 241-У |

| 19 мая 1998 г. – 26 мая 1998 г. | 50 | Телеграмма ЦБ РФ от 18.05.98 № 234-У |

| 16 марта 1998 г. – 18 мая 1998 г. | 30 | Телеграмма ЦБ РФ от 13.03.98 № 185-У |

| 2 марта 1998 г. – 15 марта 1998 г. | 36 | Телеграмма ЦБ РФ от 27.02.98 № 181-У |

| 17 февраля 1998 г. – 1 марта 1998 г. | 39 | Телеграмма ЦБ РФ от 16.02.98 № 170-У |

| 2 февраля 1998 г. – 16 февраля 1998 г. | 42 | Телеграмма ЦБ РФ от 30.01.98 № 154-У |

| 11 ноября 1997 г. – 1 февраля 1998 г. | 28 | Телеграмма ЦБ РФ от 10.11.97 № 13-У |

| 6 октября 1997 г. – 10 ноября 1997 г. | 21 | Телеграмма ЦБ РФ от 01.10.97 № 83-97 |

| 16 июня 1997 г. – 5 октября 1997 г. | 24 | Телеграмма ЦБ РФ от 13.06.97 № 55-97 |

| 28 апреля 1997 г. – 15 июня 1997 г. | 36 | Телеграмма ЦБ РФ от 24.04.97 № 38-97 |

| 10 февраля 1997 г. – 27 апреля 1997 г. | 42 | Телеграмма ЦБ РФ от 07.02.97 № 9-97 |

| 2 декабря 1996 г. – 9 февраля 1997 г. | 48 | Телеграмма ЦБ РФ от 29.11.96 № 142-96 |

| 21 октября 1996 г. – 1 декабря 1996 г. | 60 | Телеграмма ЦБ РФ от 18.10.96 № 129-96 |

| 19 августа 1996 г. – 20 октября 1996 г. | 80 | Телеграмма ЦБ РФ от 16.08.96 № 109-96 |

| 24 июля 1996 г. – 18 августа 1996 г. | 110 | Телеграмма ЦБ РФ от 23.07.96 № 107-96 |

| 10 февраля 1996 г. – 23 июля 1996 г. | 120 | Телеграмма ЦБ РФ от 09.02.96 № 18-96 |

| 1 декабря 1995 г. – 9 февраля 1996 г. | 160 | Телеграмма ЦБ РФ от 29.11.95 № 131-95 |

| 24 октября 1995 г. – 30 ноября 1995 г. | 170 | Телеграмма ЦБ РФ от 23.10.95 № 111-95 |

| 19 июня 1995 г. – 23 октября 1995 г. | 180 | Телеграмма ЦБ РФ от 16.06.95 № 75-95 |

| 16 мая 1995 г. – 18 июня 1995 г. | 195 | Телеграмма ЦБ РФ от 15.05.95 № 64-95 |

| 6 января 1995 г. – 15 мая 1995 г. | 200 | Телеграмма ЦБ РФ от 05.01.95 № 3-95 |

| 17 ноября 1994 г. – 5 января 1995 г. | 180 | Телеграмма ЦБ РФ от 16.11.94 № 199-94 |

| 12 октября 1994 г. – 16 ноября 1994 г. | 170 | Телеграмма ЦБ РФ от 11.10.94 № 192-94 |

| 23 августа 1994 г. – 11 октября 1994 г. | 130 | Телеграмма ЦБ РФ от 22.08.94 № 165-94 |

| 1 августа 1994 г. – 22 августа 1994 г. | 150 | Телеграмма ЦБ РФ от 29.07.94 № 156-94 |

| 30 июня 1994 г. – 31 июля 1994 г. | 155 | Телеграмма ЦБ РФ от 29.06.94 № 144-94 |

| 22 июня 1994 г. – 29 июня 1994 г. | 170 | Телеграмма ЦБ РФ от 21.06.94 № 137-94 |

| 2 июня 1994 г. – 21 июня 1994 г. | 185 | Телеграмма ЦБ РФ от 01.06.94 № 128-94 |

| 17 мая 1994 г. – 1 июня 1994 г. | 200 | Телеграмма ЦБ РФ от 16.05.94 № 121-94 |

| 29 апреля 1994 г. – 16 мая 1994 г. | 205 | Телеграмма ЦБ РФ от 28.04.94 № 115-94 |

| 15 октября 1993 г. – 28 апреля 1994 г. | 210 | Телеграмма ЦБ РФ от 14.10.93 № 213-93 |

| 23 сентября 1993 г. – 14 октября 1993 г. | 180 | Телеграмма ЦБ РФ от 22.09.93 № 200-93 |

| 15 июля 1993 г. – 22 сентября 1993 г. | 170 | Телеграмма ЦБ РФ от 14.07.93 № 123-93 |

| 29 июня 1993 г. – 14 июля 1993 г. | 140 | Телеграмма ЦБ РФ от 28.06.93 № 111-93 |

| 22 июня 1993 г. – 28 июня 1993 г. | 120 | Телеграмма ЦБ РФ от 21.06.93 № 106-93 |

| 2 июня 1993 г. – 21 июня 1993 г. | 110 | Телеграмма ЦБ РФ от 01.06.93 № 91-93 |

| 30 марта 1993 г. – 1 июня 1993 г. | 100 | Телеграмма ЦБ РФ от 29.03.93 № 52-93 |

| 23 мая 1992 г. – 29 марта 1993 г. | 80 | Телеграмма ЦБ РФ от 22.05.92 № 01-156 |

| 10 апреля 1992 г. – 22 мая 1992 г. | 50 | Телеграмма ЦБ РФ от 10.04.92 № 84-92 |

| 1 января 1992 г. – 9 апреля 1992 г. | 20 | Телеграмма ЦБ РФ от 29.12.91 № 216-91 |

Возможность изменения показателя рассматривается на заседании совета директоров ЦБ РФ. Руководство регулятора анализирует внешнюю и внутреннюю среду, определяет показатели, которые могут оказывать влияние на экономику РФ, риски, которые при этом возникают. После этого делается прогноз на ближайшую перспективу и принимается решение, увеличивать, уменьшать ли ключевую ставку или оставить этот показатель без изменений.

Ставка на сегодня

Ключевой ставки минимально. Ниже было последний раз в марте 2014 года (тогда ее размер снизился до 7 пунктов). На данный момент прогнозы Центробанка оптимистичные. Руководство регулятора не исключает очередное снижение в ближайшее время, но не исключает и паузу. Пока благоприятные условия сохраняются, текущая ставка повышена, вероятнее всего, не будет. Глава ЦБ РФ заявила, что это пока не планируется даже в том случае, если экономические санкции против России будут усиливаться.

Так же можете в комментарии или задать вопрос

С первого января 2016 года приравнивается к значению ключевой ставки Центрального Банка России значение ставки рефинансирования Центрального Банка России, определенному на соответствующую дату. Подписано 11 декабря 2015 года соответствующее Указание ЦБ России и вступило в силу со дня его подписания. 16 декабря 2015 года документ опубликован в «Вестнике Банка России».

Актуальной ставкой рефинансирования Центрального Банка Российской Федерации на сегодня 26 июля 2019 года является 7,75 % годовых.

Напоминаем, ставкой рефинансирования является размер годовых процентов, подлежащих уплате Центральному Банку России за любые кредиты, предоставляемые кредитным организациям. А под ключевой ставкой принимается ставка, по которой ЦБ РФ предоставляет свои кредиты коммерческим банкам сроком на одну неделю, и принимает от банков деньги на депозит на такой же срок. зафиксирована с 14.09.2012 г. в размере 8,25% годовых, с 1 января 2016 г. ее значение соответствует значению ключевой ставки Банка России на соответствующую дату, а определена 10,5% годовых с 3.08.2015 г. Совет директоров Банка России 10 июня 2016 года принял решение снизить ключевую ставку на 50 б.п. — до 10,50% годовых.

15 сентября 2016г. /ТАСС/. Банк России принял решение снизить ключевую ставку на 0,5 процентных пункта (п.п.), до 10% годовых.

Совет директоров Банка России на заседании 24 марта 2017 снизил ключевую ставку до 9,75% годовых, сообщает регулятор. За 2017 год Центробанк понизил её шесть раз.

28 апреля 2017 года ключевая ставка ЦБ РФ понижена до 9,25% годовых, а 16 июня до 9% годовых. 15 сентября до 8,5% годовых. 27 октября до 8,25% годовых, 15 декабря до 7,75% годовых.

Совет директоров Банка России на заседании 9 февраля 2018 года принял решение понизить ключевую ставку на 0,25 процентного пункта, до 7,5% годовых. Об этом сообщается в пресс-релизе регулятора. 23 марта до 7,25% с 7,5% через полтора месяца после предыдущего снижения. Впервые с декабря 2014 года регулятор повысил ключевую ставку 14 сентября 2018 года до 7,5%.

При этом 13 сентября 2013 года ЦБ РФ введением ключевой ставки определил ее основным индикатором направленности денежной и кредитной политики, и указав на второстепенное значение ставки рефинансирования. 11 декабря 2015 года Совет директоров Центрального Банка России принял решение приравнять с 1 января 2016 года значение ставки рефинансирования к значению ключевой ставки ЦБ России, определенному на соответствующую дату. Уже с начала 2016 года самостоятельное значение ставки рефинансирования Банка России не будет устанавливаться – любое изменение ставки рефинансирования в дальнейшем будет происходить одновременно с изменением ключевой ставки ЦБанка России на такую же величину.

Глава Правительства РФ заметил что Ключевая ставка является основным индикатором денежно-кредитной политики в Росси.

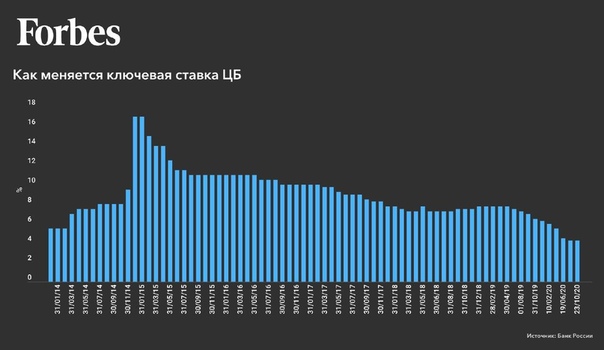

Ключевая ставка ЦБ РФ в 2021 году (на сегодня)

Важнейший параметр почти для всех сфер – ключевая ставка Центробанка. Как минимум, она влияет на цену заемных средств для физических лиц и бизнеса. Поэтому сервис Brobank.ru в очередной раз подготовил актуальные данные о ее уровне. В частности, представляет сведения о том, какая ключевая ставка ЦБ РФ в 2021 году установлена на сегодня и действовала ранее. Ведь таблица параметра в прошедшее время так же важна. Например, при оценке неустойки по ипотеке. Сведения будут актуализироваться в течение всех 12 месяцев.

Ключевая ставка ЦБ РФ – уровень на сегодня в 2021 году

Пересмотр параметра выполняется Советом директоров Банка России несколько раз в год. В частности, в 2021-м ключевая ставка ЦБ РФ будет обсуждаться на восьми заседаниях. Естественно, если не будет экстренного совещания в связи с форс-мажорными обстоятельствами.

Последнее заседание Совета директоров регулятора было 23 июля 2021 года. После него ключевая ставка ЦБ РФ в 2021 году на сегодня составляет 6,50%. Параметр был изменен — повышен на 1,0%. Такой уровень действует с 26 июля 2021 года.

Важно отметить, что в случае изменения ставки Банком России действовать она начинает не в момент принятия такого решения, а на следующий рабочий день. Для более точного понимания эти две даты в таблице уровней ключевой ставки ЦБ РФ разделены. Зачастую, Совет директоров проводит совещание в пятницу. По этой причине чаще всего новый уровень параметра вступает в силу с понедельника.

Ключевая ставка ЦБ РФ – таблица изменений уровня за все годы

Для рассматриваемого параметра есть две важные даты. Первая – внедрение самого определения. Произошло это в 2013 году. Соответственно, его уровень доступен только с этого периода. Вторая – уравнивание со ставкой рефинансирования. То есть получение параметром статуса ключевого не только по названию, но и фактическому применению.

| Дата заседания совета директоров | Установленный уровень ключевой ставки | Дата начала действия нового уровня |

| 23.07.2021 года | 6,50 (текущий уровень) (увеличена на 1,0%) | 26.07.2021 года |

| 11.06.2021 года | 5,50 (увеличена на 0,50%) | 15.06.2021 года |

| 23.04.2021 года | 5,00 (увеличена на 0,50%) | 26.04.2021 года |

| 19.03.2021 года | 4,50 (увеличена на 0,25%) | 22.03.2021 года |

| 24.07.2020 года | 4,25 (понижена на 0,25%) | 27.07.2020 года |

| 19.06.2020 года | 4,5 (понижена на 1,0%) | 22.06.2020 года |

| 24.04.2020 года | 5,5 (понижена на 0,50%) | 27.04.2020 года |

| 07.02.2020 года | 6,0 (понижена на 0,25%) | 10.02.2020 года |

| 13.12.2019 года | 6,25 (понижена на 0,25%) | 16.12.2019 года |

| 25.10.2019 года | 6,5 (понижена на 0,50%) | 28.10.2019 года |

| 06.09.2019 года | 7,0 (понижена на 0,25%) | 09.09.2019 года |

| 26.07.2019 года | 7,25 (понижена на 0,25%) | 29.07.2019 года |

| 14.06.2019 года | 7,5 (понижена на 0,25%) | 17.06.2019 года |

| 14.12.2018 года | 7,75 (увеличена на 0,25%) | 17.12.2018 года |

| 14.09.2018 года | 7,50 (увеличена на 0,25%) | 17.09.2018 года |

| 23.03.2018 года | 7,25 (понижена на 0,25%) | 26.03.2018 года |

| 09.02.2018 года | 7,5 (понижена на 0,25%) | 12.02.2018 года |

| 15.12.2017 года | 7,75 (понижена на 0,50%) | 18.12.2017 года |

| 27.10.2017 года | 8,25 (понижена на 0,25%) | 30.10.2017 года |

| 15.09.2017 года | 8,5 (понижена на 0,50%) | 18.09.2017 года |

| 16.06.2017 года | 9,0 (понижена на 0,25%) | 19.06.2017 года |

| 28.04.2017 года | 9,25 (понижена на 0,50%) | 02.05.2017 года |

| 24.03.2017 года | 9,75 (понижена на 0,25%) | 27.03.2017 года |

| 16.09.2016 года | 10,0 (понижена на 0,50%) | 19.09.2016 года |

| 10.06.2016 года | 10,5 (понижена на 0,50%) | 14.06.2016 года |

| 31.07.2015 года | 11,00 (понижена на 0,50%) | 03.08.2015 года |

Таблица с 2013 года до 1 января 2016

Исходя указанных выше фактов, будет применен один нюанс. В частности, сама таблица изменений ключевой ставки ЦБ РФ разделена на два списка. Первый перечень начинается с 2013 года и заканчивается 1 января 2016 года. То есть до уравнивания параметра со ставкой рефинансирования. Вторая таблица включает оставшийся срок. То есть с начала 2016 года по сегодняшний день. Точнее – до последнего решения Совета директоров Банка России.

| Дата заседания совета директоров | Установленный уровень ключевой ставки | Дата начала действия нового уровня |

| 31.07.2015 года | 11,00 (понижена на 0,50%) | 03.08.2015 года |

| 15.06.2015 года | 11,50 (понижена на 1,0%) | 16.06.2015 года |

| 30.04.2015 года | 12,5 (понижена на 1,5%) | 05.05.2015 года |

| 13.03.2015 года | 14,0 (понижена на 1,0%) | 16.03.2015 года |

| 30.01.2015 года | 15,0 (понижена на 2,0%) | 02.02.2015 года |

| 16.12.2014 года | 17,0 (увеличена на 6,5%) | 16.12.2014 года |

| 11.12.2014 года | 10,5 (увеличена на 1,0%) | 12.12.2014 года |

| 05.11.2014 года | 9,5 (увеличена на 1,5%) | 05.11.2014 года |

| 25.07.2014 года | 8,0 (увеличена на 0,50%) | 28.07.2014 года |

| 25.04.2014 года | 7,5 (увеличена на 0,50%) | 28.04.2014 года |

| 03.03.2014 года | 7,0 (увеличена на 1,5%) | 03.03.2014 года |

| 13.09.2013 года | 5,5 | 13.09.2013 года |

Заседание ЦБ РФ по ключевой ставке в 2021 году – график

Список плановых заседаний Совета директоров Банка России составляется заранее. На рассматриваемый период он был опубликован еще в сентябре 2020 года. По итогу ключевая ставка ЦБ РФ в 2021 году может быть пересмотрена восемь раз. Естественно, если опираться на плановые собрания.

- 12 февраля 2021 года — сохранен уровень;

- 19 марта — ставка повышена на 0,25%;

- 23 апреля — ставка повышена на 0,50%;

- 11 июня — ставка повышена на 0,50%;

- 23 июля — ставка повышена на 1,0%;

- 10 сентября — ближайшее заседание;

- 22 октября;

- 17 декабря.

Понятно, что все указанные даты касаются только 2021 года. Важно отметить, что перечень включает плановые заседания. Внеочередные предсказать невозможно. Они выполняются экстренно. Хотя, их вероятность минимальна. Крайний раз такое совещание проходило в 2014 году. Даже ситуации минувшего 2020 года не спровоцировали внеплановых собраний регулятора.

Как определяется и на что влияет ключевая ставка

При определении уровня параметра Совет директоров Банка России опирается на четыре ключевых показателя:

- Динамика инфляции.

- Денежно кредитная политика, то есть стоимость разных займов и доходность инвестиционных продуктов.

- Экономическая активность всех сегментов экономики, а также граждан и бизнеса.

- Инфляционные риски.

То есть во внимание принимаются все факторы, так или иначе связанные с финансовым направлением. Хотя, текущая ключевая ставка ЦБ РФ в 2021 году не только отображает действующие реалии. С ее помощью выполняется контроль разных рынков.

Например, в минувшем 2020 году понижение параметра позволило поддержать строительный бизнес и смежные с ним направления. В частности, за счет ипотеки с государственным субсидированием. Понижение ключевой ставки сделало более дешевым этот продукт.

Такой факт, в свою очередь, спровоцировало повышенный спрос на покупку квартир в новостройках. В том числе за счет кредитных средств. Можно отметить, что целевые займы по числу и объему выдач в кризисный 2020 год ставили исторические рекорды.

Соответственно, уже можно выделить одно из основных влияний рассматриваемого параметра – цена заемных средств. Она имеет весомое влияние на ставки по продуктам банков. Например, на доходность вкладов и проценты по кредитам наличными.

Помимо этого, есть еще одно направление – законодательное. То есть ключевая ставка ЦБ РФ в 2021 году определяет некоторые выплаты. Например, штрафы за несвоевременную выплату зарплаты, неустойку за просрочку ипотеки и т.д. Как раз в этих случаях и необходимо знать ставку в более ранние сроки. Так, пени по целевым займам учитывают размер параметра в момент подписания договора.

Прогноз по ключевой ставке на 2021 год

Учитывая то, что ставка ЦБ зависит не просто от разных параметров, а от их динамики, причем постоянно меняющейся, никто не сможет дать точный прогноз по уровню параметра не только на весь 2021 год, но и ближайшие пару месяцев.

Относительно точно угадать решение Совета директоров можно лишь перед самими собранием. Хотя, и здесь не все так однозначно. Например, перед последним в 2020 году совещанием многие рассчитывали на понижение ставки до уровня 4,0%. По итогу – она была оставлена в размере 4,25%.

Соответственно, точного прогноза никогда не существует. Причем даже за день до заседания Совета директоров Банка России. Все предположения могут быть лишь ориентировочными. Даже при глубоком анализе всех учитываемых динамичных данных.

Источники:

Об автореДмитрий Сысоев – высшее экономическое образование Сумского НАУ по специальности “Менеджмент организации”. Аналитик банковского сектора и микрофинансового рынка. Опыт работы в профильных коммерческих структурах – и банке, и МФО. Более 5 лет создает полезный контент для потребителей финансовых услуг и организаций – информационно-аналитические статьи по банковскому сектору и микрофинансовому рынку. [email protected]

Эта статья полезная?ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].Комментарии: 10

| Дата заседания совета директоров | Установленный уровень ключевой ставки | Дата начала действия нового уровня |

| 11.06.2021 года | 5,50 (текущий уровень) (повышена на 0,5%) | 11.06.2021 года |

| 23.04.2021 года | 5,00 (текущий уровень) (повышена на 0,5%) | 26.04.2021 года |

| 19.03.2021 года | 4,50 (повышена на 0,25%) | 22.03.2021 года |

| 24.07.2020 года | 4,25 (понижена на 0,25%) | 27.07.2020 года |

| 19.06.2020 года | 4,5 (понижена на 1,0%) | 22.06.2020 года |

| 24.04.2020 года | 5,5 (понижена на 0,50%) | 27.04.2020 года |

| 07.02.2020 года | 6,0 (понижена на 0,25%) | 10.02.2020 года |

| 13.12.2019 года | 6,25 (понижена на 0,25%) | 16.12.2019 года |

| 25.10.2019 года | 6,5 (понижена на 0,50%) | 28.10.2019 года |

| 06.09.2019 года | 7,0 (понижена на 0,25%) | 09.09.2019 года |

| 26.07.2019 года | 7,25 (понижена на 0,25%) | 29.07.2019 года |

| 14.06.2019 года | 7,5 (понижена на 0,25%) | 17.06.2019 года |

| 14.12.2018 года | 7,75 (увеличена на 0,25%) | 17.12.2018 года |

| 14.09.2018 года | 7,50 (увеличена на 0,25%) | 17.09.2018 года |

| 23.03.2018 года | 7,25 (понижена на 0,25%) | 26.03.2018 года |

| 09.02.2018 года | 7,5 (понижена на 0,25%) | 12.02.2018 года |

| 15.12.2017 года | 7,75 (понижена на 0,50%) | 18.12.2017 года |

| 27.10.2017 года | 8,25 (понижена на 0,25%) | 30.10.2017 года |

| 15.09.2017 года | 8,5 (понижена на 0,50%) | 18.09.2017 года |

| 16.06.2017 года | 9,0 (понижена на 0,25%) | 19.06.2017 года |

| 28.04.2017 года | 9,25 (понижена на 0,50%) | 02.05.2017 года |

| 24.03.2017 года | 9,75 (понижена на 0,25%) | 27.03.2017 года |

| 16.09.2016 года | 10,0 (понижена на 0,50%) | 19.09.2016 года |

| 10.06.2016 года | 10,5 (понижена на 0,50%) | 14.06.2016 года |

| 31.07.2015 года | 11,00 (понижена на 0,50%) | 03.08.2015 года |

| Дата принятия | Ставка | Подробнее (причина) |

| 23 апреля 2021 — | 5 | Темпы роста потребительских цен |

| 27 июля 2020 — 23 декабря 2020 | 4,25 | Пандемия |

| 22 июня 2020 — 26 июля 2020 | 4,50 | Пандемия |

| 27 апреля 2020 — 21 июня 2020 | 5,50 | Пандемия |

| 10 февраля 2020 — 26 апреля 2020 | 6,00 | Замедление инфляции происходит быстрее, чем прогнозировалось. |

| 16 декабря — 9 февраля 2020 г. | 6,25 | Быстрое замедление инфляции |

| 28 октября — 15 декабря 2019 г. | 7,00 | Экономический спад в России |

| 09 сентября 2019 г. — 27 октября 2019 г. | 7,00 | Экономический спад в России |

| 29 июля 2019 г. — 8 сентября 2019 г. | 7,25 | Замедление мировой экономики |

| 17 июня 2019 г. — 28 июля 2019 г. | 7,50 | Замедление мировой экономики |

| 17 декабря 2018 г. — 16 июня 2019 г. | 7,75% | Инфляционные риски |

| 17 сентября 2018 г. — 16 декабря 2018 г. | 7,50% | Инфляционные риски |

| 26 марта 2018 г. — 16 сентября 2018 г. | 7,25% | Рост НДС до 20% |

| 12 февраля 2018 г. — 25 марта 2018 г. | 7,25% | Низкая инфляция |

| 23 марта 2018 года | 7,25% | Ключевая ставка 7,25% |

| 9 февраля 2018 года | 7,50% | Ключевая ставка 7,50% |

| 15 декабря 2017 года | 7,75% | Ключевая_ставка_7,75% |

| 27 октября 2017 года | 8,25% | Ключевая ставка 8,25% |

| 15 сентября 2017 года | 8,50% | Ключевая ставка 8,5% |

| 28 июля 2017 года | 9,00% | Низкая инфляция |

| 16 июня 2017 года | 9,00% | Ключевая ставка 9,00% |

| 02 мая 2017 года | 9,25% | Ключевая ставка 9,25% |

| 27 марта 2017 года | 9,75% | Ключевая ставка 9,75% |

| 16 декабря 2016 года | 10,0% | Ключевая ставка 10,0% |

| 28 октября 2016 года | 10,0% | Ключевая ставка 10,0% |

| 16 сентября 2016 года | 10,0% | Ключевая ставка 10,0% |

| 29 июля 2016 года | 10,5% | Ключевая ставка 10,5% |

| 10 июня 2016 года | 10,5% | Ключевая ставка 10,5% |

| 29 апреля 2016 года | 11,0% | Ключевая ставка 11,0% |

| 11 декабря 2015 года | 11,0% | Ключевая ставка 11,0% |

| 31 июля 2015 года | 11,0% | Ключевая ставка 11,0% |

| 15 июня 2015 года | 11,5% | Ключевая ставка 11,5% |

| 30 апреля 2015 года | 12,5% | Ключевая ставка 12,5% |

| 16 марта 2015 года | 14,0% | Ключевая ставка 14,0% |

| 30 января 2015 года | 15,0% | Ключевая ставка 15,0% |

| 15 декабря 2014 год | 17,0% | Ключевая ставка 17,0% |

| 10 декабря 2014 года | 10,5% | Ключевая ставка 10,5% |

| 5 ноября 2014 года | 9,5% | Ключевая ставка 9,5% |

| 25 июля 2014 года | 8,0% | |

| 25 апреля 2014 года | 7,5% | |

| 1 марта 2014 года | 7,0% | |

| 13 сентября 2013 г. — 2 марта 2014 г. | 5,5% |

Насколько мягкой монетарной политики можно ждать от Банка России в 2020 году?

- Банк России рассматривал и будет рассматривать в дальнейшем возможность снижения ключевой ставки на 1 п. п., о чем 22 мая 2020 года уже как минимум в третий раз сообщила его председатель Эльвира Набиуллина. Еще в апреле подавляющее большинство аналитиков не рассматривали такое существенное смягчение в качестве базового сценария, о чем свидетельствуют как консенсус-прогнозы, так и рыночные показатели. Основной вопрос — реализуется ли сигнал о наличии пространства для смягчения монетарной политики в существенном понижении ключевой ставки в ближайшие месяцы.

- Даже снижение ключевой ставки на 1 п. п. не позволило бы Банку России сравняться по степени мягкости монетарной политики с центральными банками большинства развивающихся стран, также придерживающихся режима таргетирования инфляции. Российская ключевая ставка на уровне 5,5% пока еще близка к так называемой нейтральной ставке, что в условиях рецессии можно считать свидетельством относительно жесткой процентной политики. Для России на основании модели реального внешнего паритета мы оцениваем значение нейтральной ставки в 5,5–6% в 2020 году, что ниже публичного ориентира Банка России на уровне 6–7%.

- Жесткость монетарной политики объясняется оценкой проинфляционных рисков, возникших при введении режима ограничений, рисками финансовой стабильности, а также временем начала эпидемии коронавируса на территории России. Анализ публичных заявлений и документов Банка России показывает, что во второй половине 2020 года в рамках большинства реалистичных сценариев следует ожидать, что ключевая ставка будет ниже нейтральной, но выше 4%.