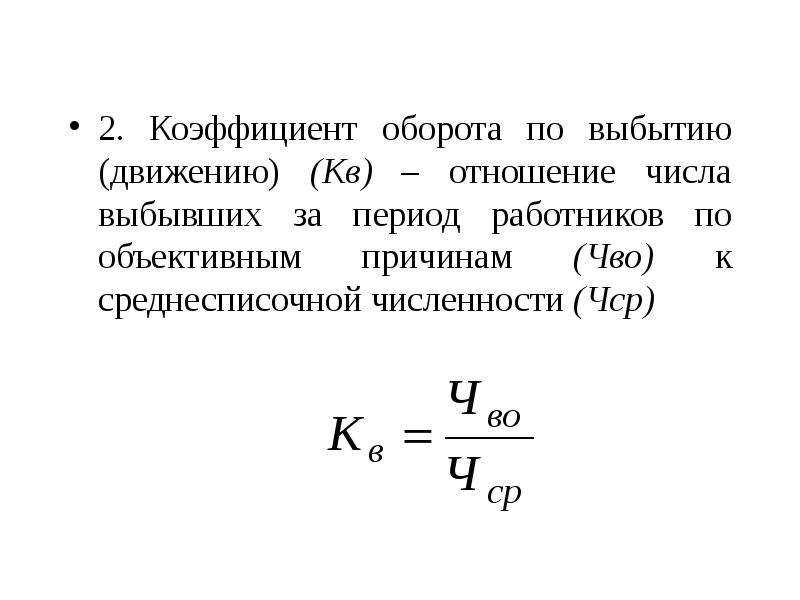

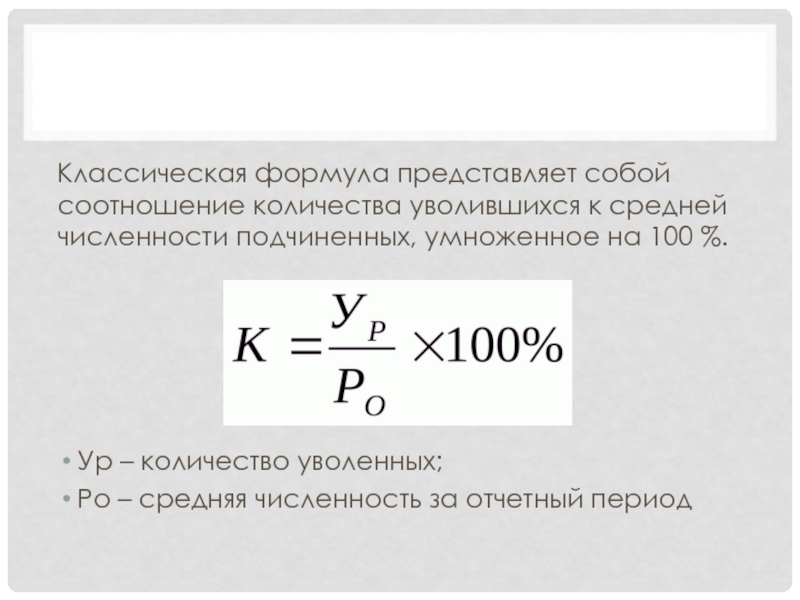

Коэффициент выбытия коэффициент текучести: () : = / * 100 % , (2)

Коэффициент выбытия кадров – Энциклопедия по экономике

Коэффициент выбытия кадров [c.68]Используется в анализе также коэффициент текучести кадров как отношение числа всех выбывших работников за отчетный период (выбывших по собственному желанию и уволенных по неуважительным причинам) к среднесписочной численности. Альтернативой коэффициенту выбытия кадров является коэффициент постоянства кадров, который рассчитывается по формуле [c.358]

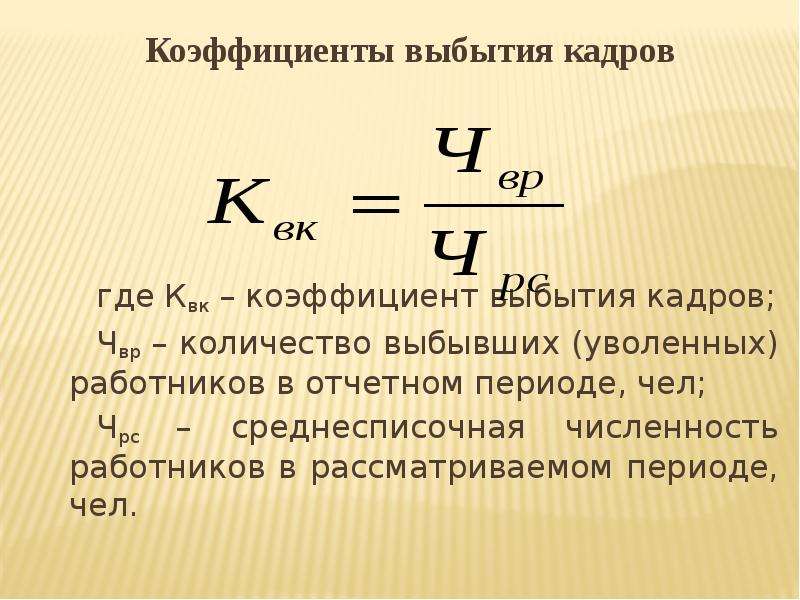

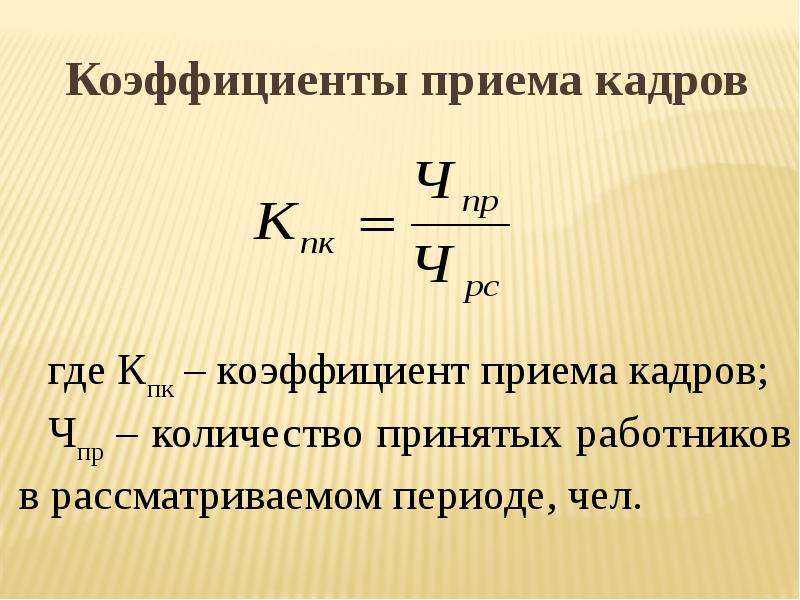

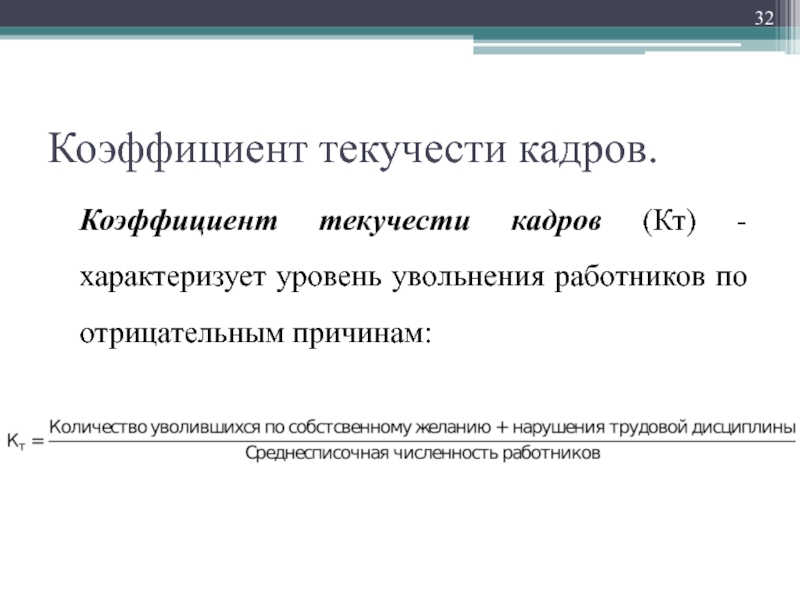

Коэффициент выбытия кадров — отношение количества работников, уволенных по всем причинам за анализируемый период, к среднесписочной численности работников за тот же период. [c.45]

Коэффициент выбытия кадров 233 [c.318]

S коэффициент выбытия кадров определяется как отношение числа работников, уволенных по всем причинам за данный период времени, к среднесписочной численности работников за тот же период [c.79]

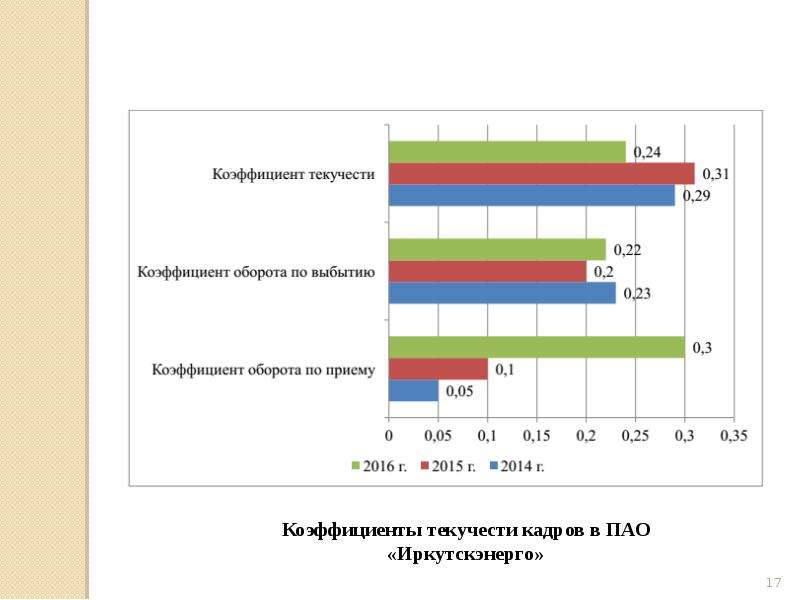

В 1999 г. заработная плата составляла 1500 р. на человека. Это было связано с тяжелым положением предприятия в кризисный и посткризисный периоды 1998 г. Но в 2000 г. предприятие повысило среднюю заработную плату на 100 %, так как данный факт совпал с экономическим ростом как государства, так и предприятия. Повышение средней заработной платы в 2001 г. еще на 1000 р. связано с заботой о благосостоянии работников и достаточно высоким коэффициентом выбытия кадров в 2000 г.

[c.24]

Но в 2000 г. предприятие повысило среднюю заработную плату на 100 %, так как данный факт совпал с экономическим ростом как государства, так и предприятия. Повышение средней заработной платы в 2001 г. еще на 1000 р. связано с заботой о благосостоянии работников и достаточно высоким коэффициентом выбытия кадров в 2000 г.

[c.24]

Коэффициент выбытия кадров (Ks K) [c.249]

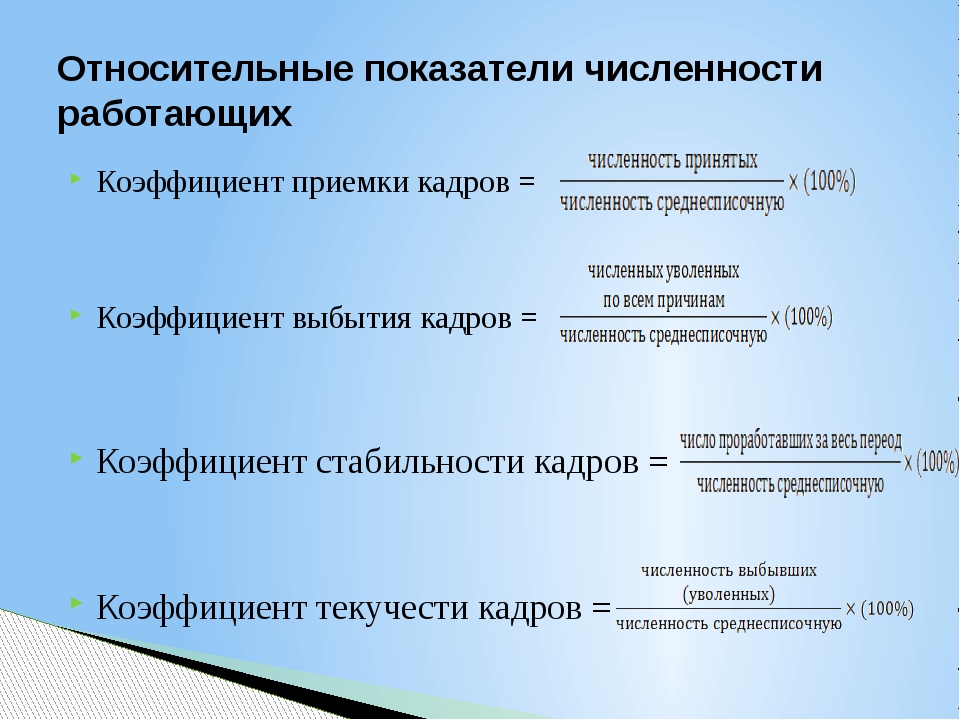

Далее анализируется движение рабочей силы в динамике. Показателями текучести кадров являются коэффициенты приема и выбытия кадров, коэффициент текучести кадров. [c.45]

Сравнением коэффициентов выбытия и приема кадров определяется стабильность кадров, в лучшем случае они близки друг к другу, причем выше должен быть показатель приема кадров. Однако не следует при этом упускать и значение показателя текучести кадров, необходимо выяснить причины увольнения по неуважительным причинам, для разработки рекомендаций по их улучшению. [c.45]

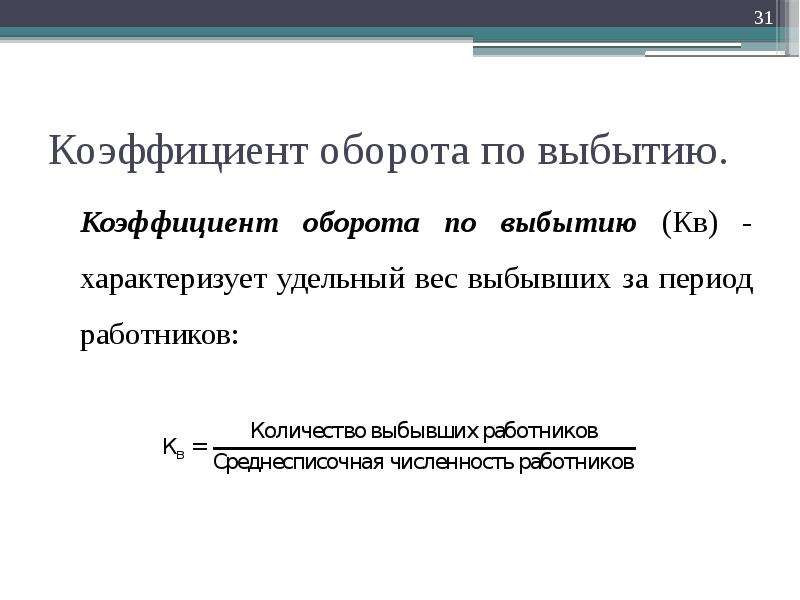

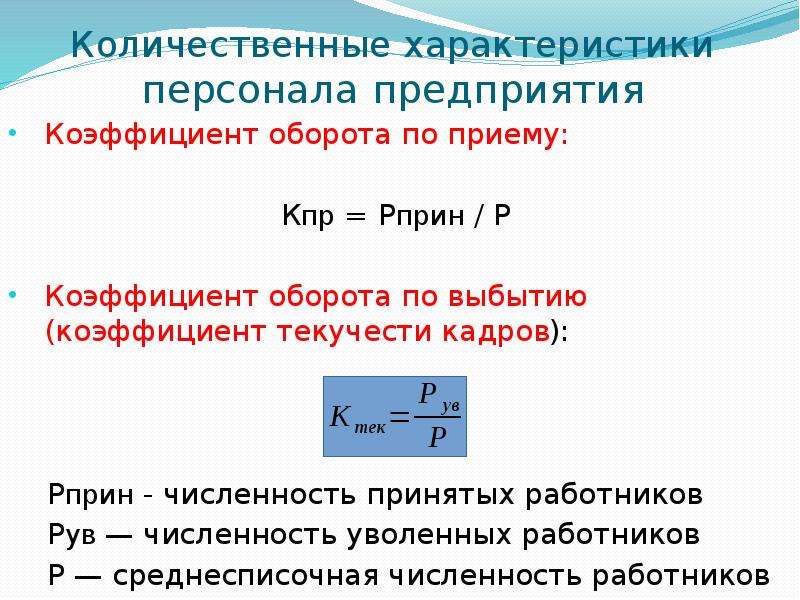

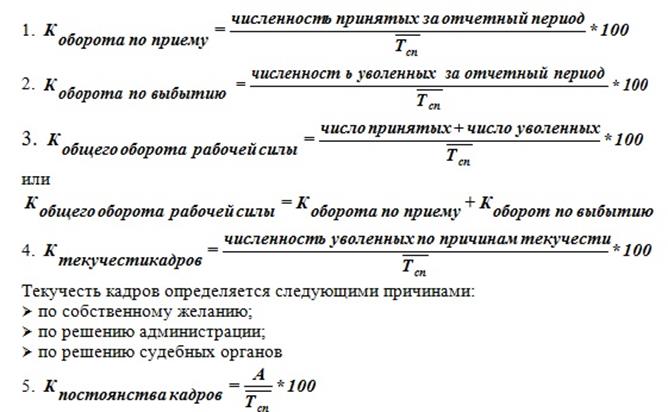

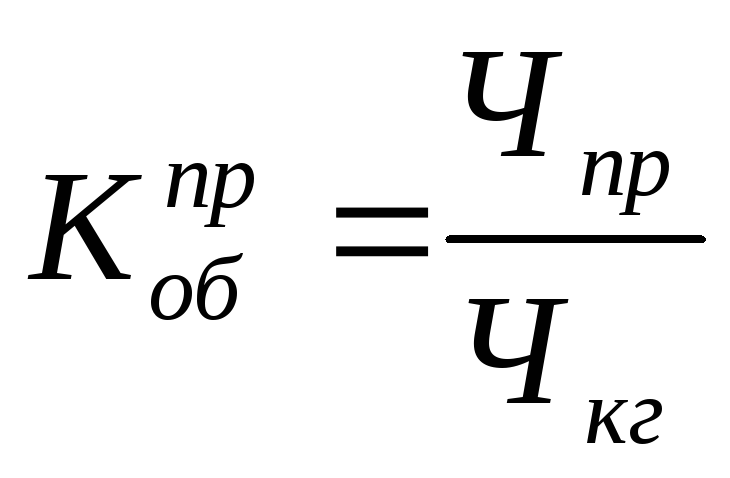

Анализ движения рабочей силы. Изменение численности работников предприятия за отчетный период характеризуется системой абсолютных и относительных показателей. Уровень интенсивности движения работников показывают коэффициенты оборота по приему и выбытию, коэффициенты стабильности кадров. Коэффициент оборота по приему определяется делением числа работников, принятых за анализируемый период, на списочное число работающих на конец периода. Коэффициенты оборота по выбытию определяются делением числа выбывших работников за изучаемый период на списочное число работающих на начало периода. Коэффициент стабильности (постоянства) кадров рассчитывается путем деления численности работников, состоявших в списках предприятия в течение всего года (с 1 января по 31 декабря включительно), к средней списочной численности работников. Необходимая информация о направлении и интенсивности изменения численности работников предприятия внутри отчетного периода по категориям рабочие и инженерно-технические работники имеется в ф. № 2-т годового отчета по труду. Следует отметить, что характеристика движения рабочих на основе коэффициентов оборота еще не раскрывает причин выбытия.

Уровень интенсивности движения работников показывают коэффициенты оборота по приему и выбытию, коэффициенты стабильности кадров. Коэффициент оборота по приему определяется делением числа работников, принятых за анализируемый период, на списочное число работающих на конец периода. Коэффициенты оборота по выбытию определяются делением числа выбывших работников за изучаемый период на списочное число работающих на начало периода. Коэффициент стабильности (постоянства) кадров рассчитывается путем деления численности работников, состоявших в списках предприятия в течение всего года (с 1 января по 31 декабря включительно), к средней списочной численности работников. Необходимая информация о направлении и интенсивности изменения численности работников предприятия внутри отчетного периода по категориям рабочие и инженерно-технические работники имеется в ф. № 2-т годового отчета по труду. Следует отметить, что характеристика движения рабочих на основе коэффициентов оборота еще не раскрывает причин выбытия. При анализе движения рабочей силы необходимо пользоваться коэффициентом текучести, который определяется отношением числа работников, ушедших с предприятия по собственному желанию, с разрешения администрации и уволенных за нарушение трудовой дисциплины (из-за недостатка квалификации и других подобных причин) к списочному числу рабочих на начало анализируемого периода.

[c.151]

При анализе движения рабочей силы необходимо пользоваться коэффициентом текучести, который определяется отношением числа работников, ушедших с предприятия по собственному желанию, с разрешения администрации и уволенных за нарушение трудовой дисциплины (из-за недостатка квалификации и других подобных причин) к списочному числу рабочих на начало анализируемого периода.

[c.151]

Составляющая дополнительной потребности на развитие производства (прирост количества должностей, подлежащих замещению специалистами) обусловливается, как правило, ростом масштабов производства, уровнем технического перевооружения, удельным весом новейшей техники и технологии, электро- и энерговооруженностью труда и другими факторами. Воздействие этих факторов учитывается с помощью оценки динамики насыщенности предприятий специалистами с высшим и средним специальным образованием. Дополнительная потребность в дипломированных кадрах на возмещение естественного выбытия (уход на пенсию, смерть и др.) определяется на основе анализа данных прошедших лет путем умножения количества должностей, подлежащих замещению специалистами, на среднегодовой коэффициент выбытия работников. При этом учитывается влияние социально-демографических факторов, которые определяются особенностями распределения специалистов по возрасту, полу и другим признакам в рамках профессиональных групп. Дополнительная потребность в специалистах на частичную замену практиков рассчитывается исходя из наличия практиков на должностях специалистов в базовом году и задач совершенствования кадрового состава.

[c.70]

При этом учитывается влияние социально-демографических факторов, которые определяются особенностями распределения специалистов по возрасту, полу и другим признакам в рамках профессиональных групп. Дополнительная потребность в специалистах на частичную замену практиков рассчитывается исходя из наличия практиков на должностях специалистов в базовом году и задач совершенствования кадрового состава.

[c.70]

Анализируя рассчитанные значения показателей движения персонала, надо учитывать, что хотя высокая степень постоянства персонала в целом положительно характеризуют организацию, однако изменения в технологиях, видах деятельности, номенклатуре выпускаемой продукции могут вызвать объективную необходимость замены персонала, которая будет в аналитических процедурах выглядеть как высокие показатели движения персонала и низкие показатели постоянства кадров. Таким образом, значительный уровень показателей движения персонала, в частности показателей оборота по выбытию и приему персонала, не может оцениваться однозначно отрицательно негативно оцениваются только высокие значения коэффициента текучести кадров, являющиеся следствием нежелательных увольнений работников. При этом необходимо одновременно с анализом показателей движения персонала анализировать, как меняется в результате происходящих в организации процессов движения персонала его качество, которое может быть оценено уровнем квалификации, образования, возрастом, стажем работы и другими показателями. При повышении качества персонала и уровня производительности труда можно положительно интерпретировать показатели его движения, политику управления персоналом в целом, а также вероятность продолжения непрерывной деятельности.

[c.282]

При этом необходимо одновременно с анализом показателей движения персонала анализировать, как меняется в результате происходящих в организации процессов движения персонала его качество, которое может быть оценено уровнем квалификации, образования, возрастом, стажем работы и другими показателями. При повышении качества персонала и уровня производительности труда можно положительно интерпретировать показатели его движения, политику управления персоналом в целом, а также вероятность продолжения непрерывной деятельности.

[c.282]

Движение работников списочного состава характеризуется изменением списочной численности работников вследствие приема на работу и выбытия по различным причинам показателями оборота кадров и показателем постоянства кадров. Интенсивность оборота кадров характеризуется коэффициентом общего оборота кадров, коэффициентом оборота кадров по приему и коэффициентом оборота кадров по выбытию. [c.56]

Коэффициент оборота кадров по выбытию представляет собой отношение выбывших (уволенных) за отчетный период по всем причинам к среднесписочной численности за тот же период

[c. 56]

56]

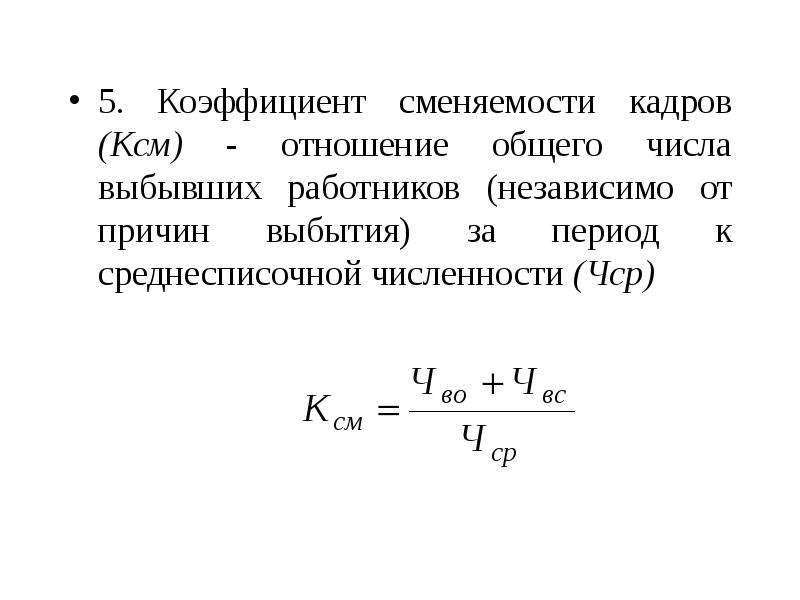

Степень движения (постоянства) кадров характеризуется следующими показателями а) коэффициент оборота по приему (отношение количества принятых на работу к среднесписочной численности за тот же период) б) коэффициент оборота по выбытию (количество выбывших на среднюю численность) в) коэффициент общего оборота (сумма первых двух показателей на среднюю численность) г) коэффициент сменяемости кадров (в числителе берется минимальное из двух первых категорий – принятых ли выбывших, в знаменателе – средняя численность) д) коэффициент текучести кадров (отношение количества уволенных по собственному желанию и за нарушения трудовой дисциплины к средней численности) е) ко- [c.58]

Одним из показателей движения рабочих в цехе является коэффициент оборота рабочих кадров, который отражает оборот рабочих кадров, связанный с приемом и выбытием их независимо от причин выбытия и источников пополнения. Коэффициент оборота рабочих кадров исчисляется как по приему, так и по увольнению.

[c. 74]

74]

Стабильность состава кадров на предприятиях является существенной предпосылкой роста производительности труда и эффективности производства. Поэтому движение рабочей силы и его динамика являются важными объектами анализа. Движение рабочей силы определяется коэффициентами оборота по приему и выбытию рабочих, которые рассчитываются как отношение количества принятых и выбывших рабочих к их среднесписочному числу. Необходимо сравнивать коэффициенты в динамике за несколько лет, а также с аналогичными показателями родственных предприятий. Показатель движения рабочей силы по предприятию выражается также коэффициентом текучести. Он определяется как отношение числа уволенных по всем отрицательным причинам (уход работников по собственному желанию, по семейным обстоятельствам, из-за тяжелых производственных условий, увольнение за нарушение трудовой дисциплины и т. д.) к списочному числу рабочих на начало анализируемого периода. [c.10]

Расчеты коэффициентов пополнения и выбытия по квалифицированным кадрам рабочих, занятых в народном хозяйстве, как в целом и особенно в группировке по отраслям, отдельным профессиям и другим признакам с выделением мужчин и женщин приобретают на современном этапе развития советской экономики особое значение в анализе воспроизводства трудовых ресурсов. . Не меньшее значение эти коэффициенты имеют и для изучения движения численности специалистов и научных работников.

[c.54]

. Не меньшее значение эти коэффициенты имеют и для изучения движения численности специалистов и научных работников.

[c.54]

Для характеристики воспроизводства научных работников, специалистов с высшим и средним специальным образованием и квалифицированных кадров массовых профессий можно использовать коэффициенты пополнения, выбытия, прироста, которые. представляют собой отношение соответственно численности пополнения, численности выбывших, численности прироста, например, специалистов к их среднегодовой численности. Также может быть исчислено отношение численности пополнения к численности. выбывших. Если это отношение равно 1, то имело место простое восполнение выбывших новым пополнением, если меньше 1, то численность пополнения не восполняет численности выбывших, если больше 1, то имеет место расширенное воспроизводство специалистов. [c.62]

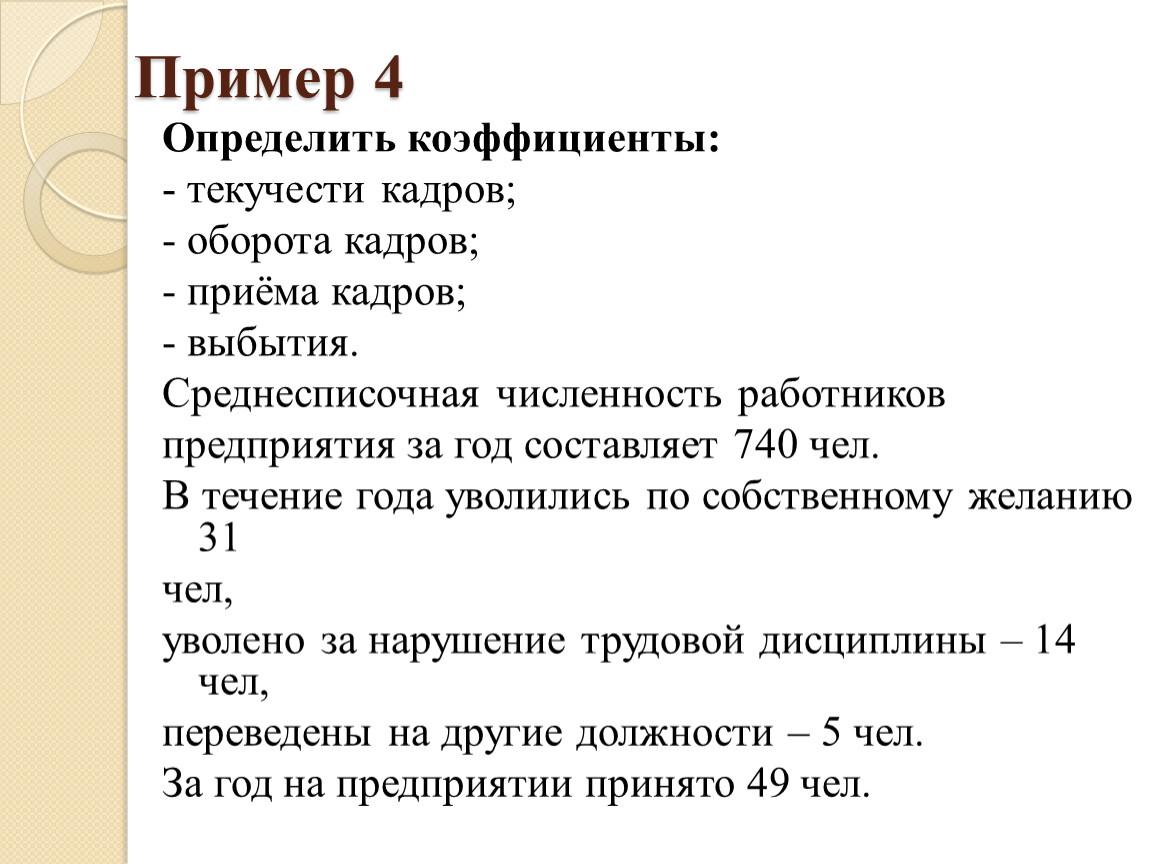

Определите коэффициенты общего оборота кадров, оборота кадров по приему и выбытию. [c.59]

Коэффициент стабильности кадров в 2021 году.

Коэффициент постоянства кадров

Коэффициент постоянства кадровЧто это за показатели и зачем их рассчитывают

В организациях с большой численностью работающих важно вести кадровую политику грамотно: устранять текучку, сохранять постоянство коллектива. Это позволит повысить эффективность труда, поскольку постоянные работники хорошо ознакомлены с производственным процессом. Для предприятия важны постоянные кадры: они установили коммуникацию с коллегами и руководством, хорошо выполняют обязанности и нацелены на результат.

На крупных предприятиях движение персонала постоянно: прием, увольнение, перевод и пр.

Для анализа кадровой обстановки проводят расчеты индексов, которые отражают основные кадровые показатели. Анализ необходим для оценки эффективности кадровой политики, атмосферы в коллективе и привлекательности предприятия для новых работников и контрагентов.

Самый важный показатель — постоянство. Он показывает, какой процент от общего числа сотрудников составляет кадровое ядро.

Кадровики рассчитывают коэффициент приема и выбытия кадров — он отражает количество новичков и увольняемых.

Для увольняющихся работников различают необходимый оборот — сотрудники уходят по производственной необходимости, в связи с уходом в армию и пр. и излишний — когда сотрудники уходят по личным причинам. В коэффициент принятия считают всех вновь принятых работников.

Излишний оборот — это текучка.

Для компании расчет коэффициента оборота по приему позволит определить удельный вес принятых по отношению к работающим за отчетный период.

Общий оборот — это отношение принятых и выбывших сотрудников к среднесписочной численности.

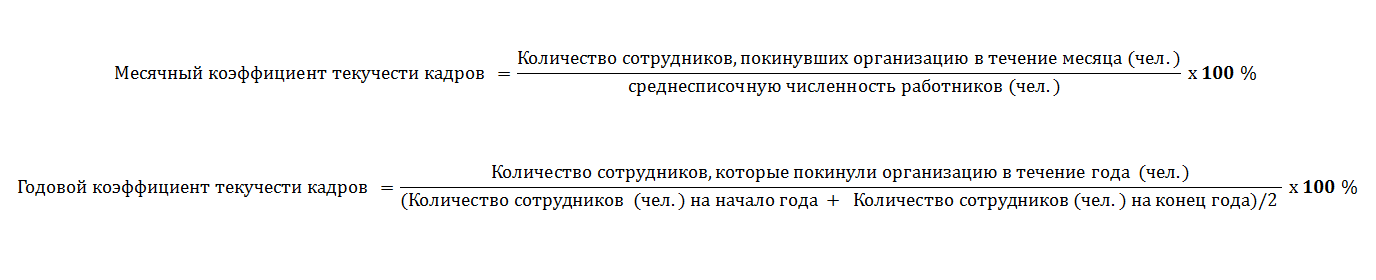

Все показатели рассчитывают за год. Под ним понимают период с 1 января по 31 декабря. Брать за основу рабочий год сотрудника с даты приема до даты увольнения — ошибочно.

Формулы для расчета и примеры

Для начала кадрового анализа рекомендуем вычислить общий оборот.

Вот как определяется коэффициент общего оборота кадров: общее число принятых и выбывших / среднесписочное количество.

Приведем пример:

за 2020 год принято 10 сотрудников, уволено — 3. Среднесписочная — 54. Считаем по формуле: (10 + 3) / 54 = 0,24.

Для аналитики из общего оборота вычисляют оборот по приему.

Вот как рассчитать коэффициент оборота по приему персонала: количество принятых сотрудников / среднесписочное количество * 100 %.

Пример расчета:

за отчетный период за 2020 год принято 12 сотрудников, среднесписочная — 76. Считаем по формуле: 12 / 76 * 100 % = 0,16.

Для аналитики основных показателей необходимо знать, как рассчитать коэффициент стабильности кадров — один из важнейших показателей для борьбы с текучестью. Он отражает степень стабильности основного состава на предприятии.

Рассмотрим два варианта, как определяется коэффициент постоянства состава в организации.

- Первый вариант считаем по формуле: количество сотрудников, отработавших календарный год полностью / среднесписочную.

Пример расчета: количество постоянных сотрудников — 30, среднесписочная — 36. 30 / 36 = 0,8.

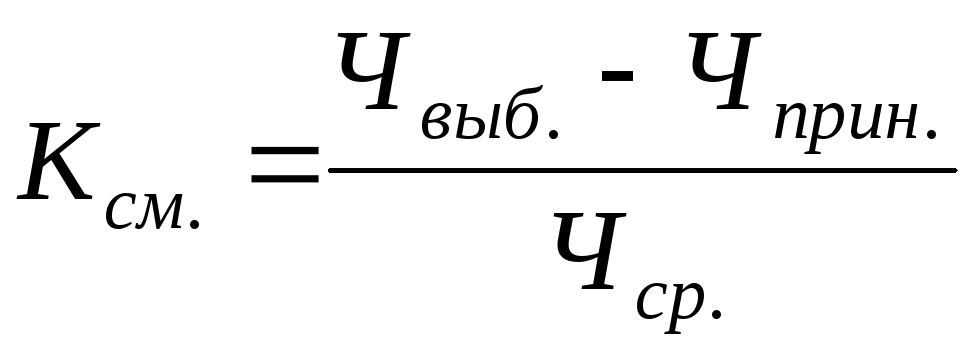

- Второй вариант, как рассчитать коэффициент постоянства кадров: среднесписочный состав на начало года — среднесписочный состав на конец года / количество уволенных.

Пример расчета: среднесписочная на начало года — 44, на конец года — 43, уволилось 2 человека. Считаем по формуле: (44 — 43) / 2 = 0,5.

Посчитав и сравнив все значения за несколько лет, кадровая служба проводит анализ и разрабатывает меры по снижению текучки.

Какие показатели считают приемлемыми

Конкретные показатели назвать сложно, они будут различны для каждого предприятия.

Эффективность кадрового состава определяют по соотношению постоянства к текучке: чем выше значение постоянства к 1 и меньше значение приема и увольнения, тем менее вероятна текучесть кадров.

Рекомендуем ежегодно проводить учет индексов и заносить значения в таблицу с разбивкой по отчетным периодам — это позволит проводить мониторинг изменений без лишних подсчетов за прошедшие периоды.

РЕКОМЕНДУЕМЫЕ ФОРМУЛЫРАСЧЕТА ТЕКУЧЕСТИ КАДРОВ И ИНЫХ ПОКАЗАТЕЛЕЙ, ОТРАЖАЮЩИХДИНАМИКУ ИЗМЕНЕНИЯ КАДРОВОГО СОСТАВАГОСУДАРСТВЕННОГО ОРГАНА

Приложение N 3

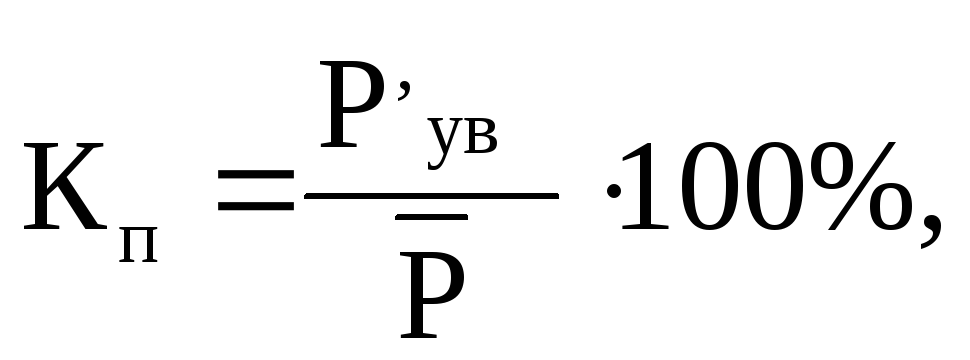

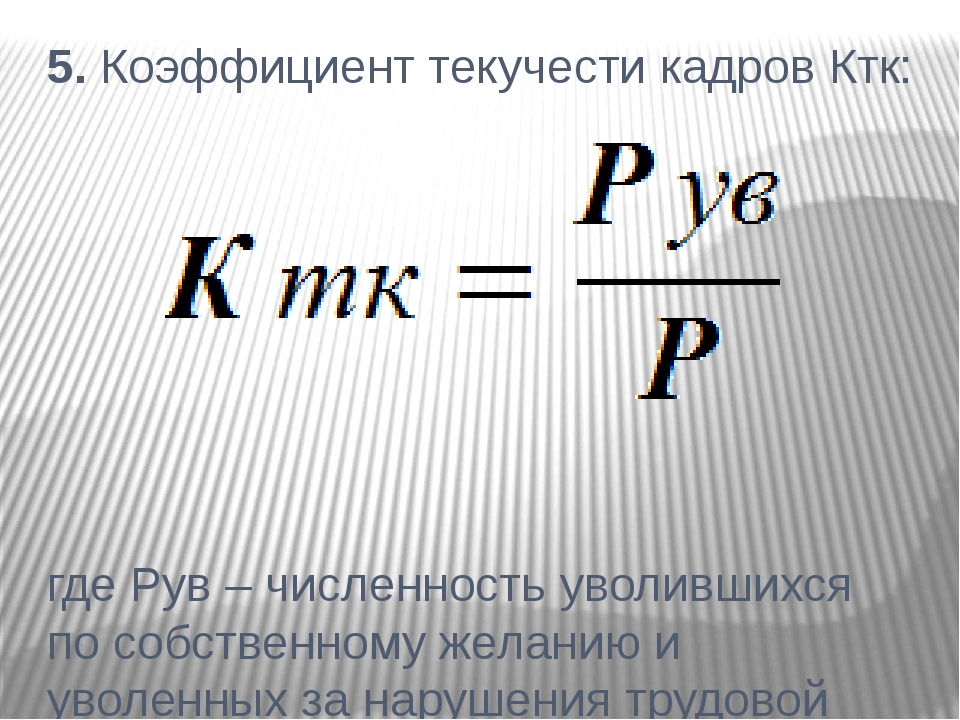

Коэффициент текучести кадров (Ктк) оценивается соотношением числа государственных гражданских служащих (далее – гражданские служащие), уволившихся из государственного органа, в том числе в разрезе структурных подразделений, по собственной инициативе и по инициативе представителя нанимателя (Рув) в случаях, установленных статьей 37 Федерального закона от 27 июля 2004 г. N 79-ФЗ “О государственной гражданской службе Российской Федерации”, и среднесписочной численности гражданских служащих государственного органа (Р) за анализируемый период.

где Рув – численность гражданских служащих, уволившихся по собственной инициативе и по инициативе представителя нанимателя за анализируемый период;

Р – среднесписочная численность гражданских служащих (данные сведения находятся в распоряжении финансового структурного подразделения государственного органа).

Снижение этого коэффициента по сравнению с предыдущим его значением характеризует положительную тенденцию и свидетельствует, что деятельность кадровой службы государственного органа и реализуемая кадровая политика эффективны.

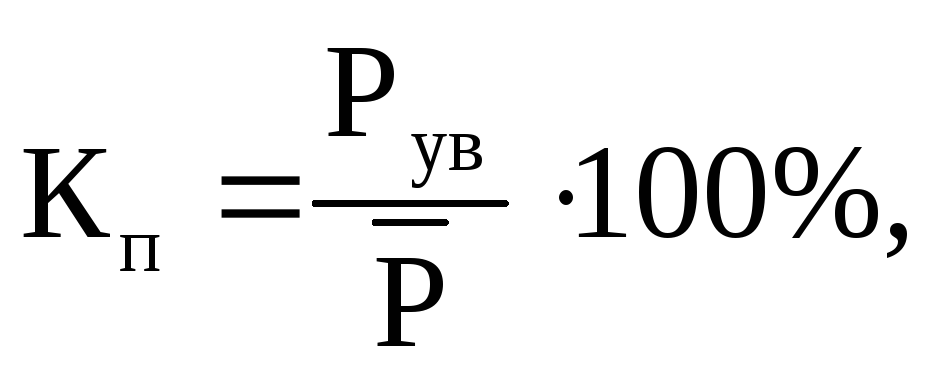

Коэффициент выбытия гражданских служащих Квк, определяемый как отношение численности гражданских служащих, уволенных по всем основаниям за анализируемый период Рвув к среднесписочной численности гражданских служащих Р за тот же период:

где Рвув – общее количество уволенных по всем основаниям.

Этот коэффициент характеризует общую текучесть кадров, связанную с увольнениями по всем основаниям.

Коэффициент приема гражданских служащих Кпк, определяемый как отношение численности гражданских служащих, поступивших на государственную гражданскую службу в государственный орган за анализируемый период Рпк и среднесписочной численностью гражданских служащих Р за тот же период:

где

Рпк – количество принятых гражданских служащих.

Этот показатель характеризует величину компенсации общей текучести кадров.

Открыть полный текст документа

Показатели движения персонала на предприятии. Задачи по статистике предприятия с решением и выводами онлайн

Для характеристики движения персонала используются абсолютные и относительные показатели по приему и увольнению, называемые оборотом рабочей силы.

Абсолютный оборот по приему или увольнению определяется числом соответственно принятых или уволенных.

Относительный оборот,

называемый коэффициентом оборота, определяется как отношение числа принятых

или уволенных к среднесписочной численности работников. В число принятых

включаются работники, зачисленные в отчетном периоде в организацию приказом или

распоряжением нанимателя о приеме на работу. В число выбывших включаются все

работники, оставившие работу независимо от причин выбытия, увольнение которых

оформлено приказом.

В статистической отчетности из общего числа уволенных работников выделяются лица, выбывшие: по сокращению штатов по причине ликвидации или реорганизации строительной организации или сокращения численности работников; по собственному желанию; уволенные за прогул и другие нарушения дисциплины.

Выбытие работников по причинам производственного и общегосударственного характера, а также по естественным причинам образует необходимый оборот, а увольнение по собственному желанию, за нарушение трудовой дисциплины и по служебному несоответствию образует излишний оборот.

Отношение величины излишнего оборота к среднесписочной численности называется коэффициентом текучести. Для характеристики стабильности кадров рассчитывается коэффициент постоянства как отношение числа рабочих, состоящих в списках весь год, к среднесписочной численности работников.

Задача

На

предприятии работало на 1 января 1600 чел. , за год принято на работу 410 чел.,

уволено 540 чел., в том числе по собственному желанию 380 чел., за нарушение

трудовой дисциплины 20 чел. В течение всего года работало 1300 чел. Определите:

, за год принято на работу 410 чел.,

уволено 540 чел., в том числе по собственному желанию 380 чел., за нарушение

трудовой дисциплины 20 чел. В течение всего года работало 1300 чел. Определите:

- коэффициенты оборота по приему и увольнению; коэффициент текучести рабочей силы.

Если вам сейчас не требуется платная помощь с решением задач, контрольных работ и типовых расчетов, но может потребоваться в дальнейшем, то, чтобы не потерять контакт

вступайте в группу ВК

сохраните контакт WhatsApp (+79688494598)

сохраните контакт Телеграм (@helptask) .

Решение

Для расчета показателей движения персонала нам понадобятся данные о среднесписочной численности работников:

где

– численность персонала на начало года

– численность персонала на конец года

1) Коэффициент оборота по приему:

Коэффициент оборота по увольнению:

Коэффициент общего оборота:

Коэффициент постоянства кадров определяется отношением числа лиц, состоявших в списочном составе предприятия в течение всего календарного года, к среднесписочной численности работников

2)

Текучесть кадров характеризуется количеством рабочих, уволившихся по

собственному желанию или уволенных за прогул и другие нарушения трудовой

дисциплины.

Коэффициент текучести кадров:

Вывод к задаче

В целом движение персонала характеризуется высокой мобильностью. Хотя доля постоянных работников 84,7%, показатели текучести персонала составляют 26,1%, а за год уволилось 35,2% работников. Кроме того, стоит обратить снимание, что выбытие персонала не компенсируется его набором.

Текучесть кадров: формулы расчета и коэффициент

Автор: Роджер Беннетт (Roger Bennett), профессор социологии Лондонского университета Guildhall. Материал публикуется в сокращенном переводе с английского.

Текучесть рабочей силы — это движение работников в/из штата компании. Обычно текучесть кадров отслеживается путем регистрации увольняющихся и предположения, что на место уволившегося будет принят новый работник.

Для расчета показателя текучести рабочей силы применяются две формулы.

1. Коэффициент увольнений или потерь, который показывает число увольнений за период (как правило, за один год) в процентах от среднего числа занятых в тот же период. Таким образом, он равен:

Таким образом, он равен:

(Число увольнений за период) / (Средняя численность персонала за период) х 100%.

2. Индекс стабильности рабочей силы, который показывает долю работников, проработавших в компании как минимум в течение одного года. Он обычно рассчитывается следующим образом:

(Численность работников, проработавших в течение как минимум одного года) / (Число работников, принятых год назад) х 100%.

Вариации индекса стабильности рабочей силы называются «дополнительным индексом текучести»:

(Численность работников, поступивших на работу и уволившихся в течение одного года) / (Средняя численность персонала в течение одного года) х 100%.

Он показывает текучесть работников, проработавших короткое время.

Другой метод исчисления текучести кадров — это изучение группы работников, набранных за определенный период (как правило, за три месяца) и учет скорости, с которой они покинули компанию. Пример расчета этого показателя приведен в таблице 1. Он основан на допущении, что компания приняла за период 500 новых работников.

Пример расчета этого показателя приведен в таблице 1. Он основан на допущении, что компания приняла за период 500 новых работников.

Таблица 1.

| Период | Квартальный период работы | Численность уволившихся | % увольнений | % оставшихся работников |

| Первый | (1-13 недель) | 200 | 40 | 60 |

| Второй | (14-26 недель) | 100 | 20 | 40 |

| Третий | (27-39 недель) | 50 | 10 | 30 |

| Четвертый | (40-52 недели) | 25 | 5 | 25 |

| Пятый | (53-65 недель) | 15 | 3 | 22 |

| Шестой | (66-78 недель) | 10 | 2 | 20 |

| Седьмой | (79-91 неделя) | 5 | 1 | 19 |

| Восьмой | (92-104 недели) | 5 | 1 | 18 |

Иногда эти показатели изображают графически, откладывая процент уволившихся на графике, показывающем квартальные периоды работы. В этом случае результирующий график носит название кривая продолжительности работы.

В этом случае результирующий график носит название кривая продолжительности работы.

Полезным применением порядка расчета кривой продолжительности работы является определение коэффициента полусрока продолжительности работы рабочих различных категорий найма. Коэффициент полусрока продолжительности работы показывает, сколько проходит времени, прежде чем 50% работников определенной группы (выбранных по конкретному признаку), поступивших в компанию одновременно, покидают компанию. Затем можно сопоставить этот показатель по разным отделам, возрастным группам и т.д. для определения «удерживающей силы» каждой группы работников.

Коэффициент увольнений наиболее легко рассчитывается и широко используется. Он имеет также огромное преимущество, указывая на затраты, поскольку увольнения и замена работников могут вовлечь компанию в значительные расходы. Однако он может дезориентировать по двум причинам.

1. Недавно принятые на работу в компанию сотрудники могут быть более склонными покинуть место, чем те, кто проработал в компании длительное время (см. табл. 1). Таким образом, увеличение коэффициента увольнений может просто отражать движение персонала после периода массового приема на работу новых сотрудников, а вовсе не внезапное появление у персонала неудовлетворенности работой.

табл. 1). Таким образом, увеличение коэффициента увольнений может просто отражать движение персонала после периода массового приема на работу новых сотрудников, а вовсе не внезапное появление у персонала неудовлетворенности работой.

2. Некоторые должности в компании могут освобождаться по несколько раз, и прием новых работников на них может производиться неоднократно. Предположим, например, что в компании, имеющей штатную численность работников 1000 чел., 250 человек каждый год увольняются, следовательно, показатель увольнений составляет 25%. Однако реальная картина текучести может быть следующей:

- 150 мест освободились и вновь были заняты один раз = 150 уволившихся;

- 25 мест освободились и были затем заняты дважды = 50 уволившихся;

- 10 мест освободились и были вновь заняты три раза = 30 уволившихся;

- 5 мест освободились и вновь были заняты четыре раза= 20 уволившихся.

Итого: 190 рабочих мест освобождалось в течение года.

Итог: 250 уволившихся.

В подобном случае коэффициент увольнений может дать ложное представление, поскольку 100 из 250 уволившихся являются работниками, проработавшими короткий срок (хотя затраты на их замену также могут быть очень существенными).

Индекс стабильности наиболее эффективно используется в сочетании с коэффициентом увольнений, он показывает степень, в которой компания сохраняет свою квалифицированную рабочую силу. Для ситуации, представленной выше, индекс стабильности будет рассчитываться так:

[(1000 — 190) / 1000 ] х 100 = 81%.

Коэффициент половины срока продолжительности работы всегда показывает, что тенденция работников к увольнению из компании наиболее высока в течение первых недель работы; их следует учитывать, чтобы показать, действительно ли компания теряет особенно большое число работников в начале их работы по сравнению с предыдущим периодом.

Обычно рекомендуется сопоставить коэффициенты продолжительности работы в различных подразделениях компании или среди различных категорий работников, например, среди работников одной возрастной группы или одного рода деятельности.

Увольнение работников с их последующей заменой может быть дорогостоящим мероприятием для компании. Стоимость текучести кадров увеличивается, когда работники являются более узкоспециализированными, когда их труднее найти и они требуют более тщательной подготовки. Стоимость текучести кадров складывается из следующих компонентов:

- более низкий уровень производства в период обучения новичков;

- упущенный объем производства во время замены работника;

- оплата сверхурочной работы других работников, вынужденных выполнять работу в период замены работника;

- возможное использование на более простой работе более квалифицированных работников в ожидании замены;

- стоимость брака и отходов в период освоения новичком работы;

- стоимость привлечения, отбора и медицинского освидетельствования;

- затраты на обучение;

- административные расходы, связанные с удалением из платежной ведомости уволившегося и включением в нее новичка.

Таким образом, при высоком значении коэффициента увольнений работодатель может понести существенные расходы, которые не всегда очевидны на первый взгляд.

Работодатели должны предусматривать определенный уровень текучести кадров — без этого компаниям грозил бы застой. Может случиться, что новые силы, вливающиеся в компанию на замену старым кадрам, будут недостаточно эффективны.

Если компания-работодатель стремится к снижению текучести кадров, она может предпринять следующие действия:

- Пересчитать коэффициент увольнений для различных категорий сотрудников, например, по отделам, по возрастным группам, по занимаемым местам, чтобы выяснить, является ли текучесть среди всех этих групп одинаково высокой; если это так, то следует предпринять специальные исследования.

- Убедиться в адекватности процедуры отбора персонала, т.е. подходящие работники, как правило, дольше работают на своих местах по сравнению с работниками, не соответствующими занимаемой должности.

- Удостовериться в том, что непосредственный начальник принимаемого на вакантную должность работника присутствует при отборе и чувствует некоторую ответственность за судьбу новичка.

- Проверить, чтобы работники были полностью загружены работой — некоторые могут увольняться из-за скуки или неудовлетворенности работой.

- Пересмотреть структуру системы оплаты и заменить ее на новую на основе оценки сложности работы.

- Ввести или улучшить систему введения в должность.

- Обеспечить новым работникам соответствующее обучение.

- Наглядно продемонстрировать работникам, что в компании имеются отличные возможности для карьерного продвижения и продвинуться по службе можно на любой должности.

- Обеспечить полную адекватность физических условий работы.

В целом же удовлетворенность своей работой и сплочение рабочих групп в пределах компании могут снизить коэффициент текучести кадров.

Повысить свою профессиональную квалификацию в области управления кадрами вы можете с помощью курса «Управление персоналом»:

Управление персоналом: практический интерактивный мультимедийный дистанционный курсКоэффициенты расчета текучести кадров

Для расчета показателя текучести рабочей силы применяются две формулы: коэффициент увольнений или потерь, а также индекс стабильности рабочей силы. Другой метод исчисления текучести кадров — это изучение группы работников, набранных за определенный период.

Другой метод исчисления текучести кадров — это изучение группы работников, набранных за определенный период.

Текучесть рабочей силы — это движение работников в/из штата компании. Обычно текучесть кадров отслеживается путем регистрации увольняющихся и предположения, что на место уволившегося будет принят новый работник.

Для расчета показателя текучести рабочей силы применяются две формулы.

1. Коэффициент увольнений или потерь, который показывает число увольнений за период (как правило, за один год) в процентах от среднего числа занятых в тот же период. Таким образом, он равен:

(Число увольнений за период) / (Средняя численность персонала за период) х 100%.

2. Индекс стабильности рабочей силы, который показывает долю работников, проработавших в компании как минимум в течение одного года. Он обычно рассчитывается следующим образом:

(Численность работников, проработавших в течение как минимум одного года) / (Число работников, принятых год назад) х 100%.

Вариации индекса стабильности рабочей силы называются «дополнительным индексом текучести»:

(Численность работников, поступивших на работу и уволившихся в течение одного года) / (Средняя численность персонала в течение одного года) х 100%.

Он показывает текучесть работников, проработавших короткое время.

Другой метод исчисления текучести кадров — это изучение группы работников, набранных за определенный период (как правило, за три месяца) и учет скорости, с которой они покинули компанию. Пример расчета этого показателя приведен в таблице 1. Он основан на допущении, что компания приняла за период 500 новых работников.

Таблица 1.

| Период | Квартальный период работы | Численность уволившихся | % увольнений | % оставшихся работников |

| Первый | (1-13 недель) | 200 | 40 | 60 |

| Второй | (14-26 недель) | 100 | 20 | 40 |

| Третий | (27-39 недель) | 50 | 10 | 30 |

| Четвертый | (40-52 недели) | 25 | 5 | 25 |

| Пятый | (53-65 недель) | 15 | 3 | 22 |

| Шестой | (66-78 недель) | 10 | 2 | 20 |

| Седьмой | (79-91 неделя) | 5 | 1 | 19 |

| Восьмой | (92-104 недели) | 5 | 1 | 18 |

В этом случае результирующий график носит название кривая продолжительности работы.

В этом случае результирующий график носит название кривая продолжительности работы.Полезным применением порядка расчета кривой продолжительности работы является определение коэффициента полусрока продолжительности работы рабочих различных категорий найма. Коэффициент полусрока продолжительности работы показывает, сколько проходит времени, прежде чем 50% работников определенной группы (выбранных по конкретному признаку), поступивших в компанию одновременно, покидают компанию. Затем можно сопоставить этот показатель по разным отделам, возрастным группам и т.д. для определения «удерживающей силы» каждой группы работников.

1. Использование расчетов текучести кадров

Коэффициент увольнений наиболее легко рассчитывается и широко используется. Он имеет также огромное преимущество, указывая на затраты, поскольку увольнения и замена работников могут вовлечь компанию в значительные расходы. Однако он может дезориентировать по двум причинам.

1. Недавно принятые на работу в компанию сотрудники могут быть более склонными покинуть место, чем те, кто проработал в компании длительное время (см. табл. 1). Таким образом, увеличение коэффициента увольнений может просто отражать движение персонала после периода массового приема на работу новых сотрудников, а вовсе не внезапное появление у персонала неудовлетворенности работой.

табл. 1). Таким образом, увеличение коэффициента увольнений может просто отражать движение персонала после периода массового приема на работу новых сотрудников, а вовсе не внезапное появление у персонала неудовлетворенности работой.

2. Некоторые должности в компании могут освобождаться по несколько раз, и прием новых работников на них может производиться неоднократно. Предположим, например, что в компании, имеющей штатную численность работников 1000 чел., 250 человек каждый год увольняются, следовательно, показатель увольнений составляет 25%. Однако реальная картина текучести может быть следующей:

- 150 мест освободились и вновь были заняты один раз = 150 уволившихся;

- 25 мест освободились и были затем заняты дважды = 50 уволившихся;

- 10 мест освободились и были вновь заняты три раза = 30 уволившихся;

- 5 мест освободились и вновь были заняты четыре раза= 20 уволившихся.

Итог: 250 уволившихся.

В подобном случае коэффициент увольнений может дать ложное представление, поскольку 100 из 250 уволившихся являются работниками, проработавшими короткий срок (хотя затраты на их замену также могут быть очень существенными).

Индекс стабильности наиболее эффективно используется в сочетании с коэффициентом увольнений, он показывает степень, в которой компания сохраняет свою квалифицированную рабочую силу. Для ситуации, представленной выше, индекс стабильности будет рассчитываться так:

[(1000 — 190) / 1000 ] х 100 = 81%.

Коэффициент половины срока продолжительности работы всегда показывает, что тенденция работников к увольнению из компании наиболее высока в течение первых недель работы; их следует учитывать, чтобы показать, действительно ли компания теряет особенно большое число работников в начале их работы по сравнению с предыдущим периодом.

Обычно рекомендуется сопоставить коэффициенты продолжительности работы в различных подразделениях компании или среди различных категорий работников, например, среди работников одной возрастной группы или одного рода деятельности.

2. Стоимость текучести кадров

Увольнение работников с их последующей заменой может быть дорогостоящим мероприятием для компании. Стоимость текучести кадров увеличивается, когда работники являются более узкоспециализированными, когда их труднее найти и они требуют более тщательной подготовки. Стоимость текучести кадров складывается из следующих компонентов:- более низкий уровень производства в период обучения новичков;

- упущенный объем производства во время замены работника;

- оплата сверхурочной работы других работников, вынужденных выполнять работу в период замены работника;

- возможное использование на более простой работе более квалифицированных работников в ожидании замены;

- стоимость брака и отходов в период освоения новичком работы;

- стоимость привлечения, отбора и медицинского освидетельствования;

- затраты на обучение;

-

административные расходы, связанные с удалением из платежной ведомости уволившегося и включением в нее новичка.

3. Снижение текучести кадров

Работодатели должны предусматривать определенный уровень текучести кадров — без этого компаниям грозил бы застой. Может случиться, что новые силы, вливающиеся в компанию на замену старым кадрам, будут недостаточно эффективны.Если компания-работодатель стремится к снижению текучести кадров, она может предпринять следующие действия:

- Пересчитать коэффициент увольнений для различных категорий сотрудников, например, по отделам, по возрастным группам, по занимаемым местам, чтобы выяснить, является ли текучесть среди всех этих групп одинаково высокой; если это так, то следует предпринять специальные исследования.

-

Убедиться в адекватности процедуры отбора персонала, т.е. подходящие работники, как правило, дольше работают на своих местах по сравнению с работниками, не соответствующими занимаемой должности.

- Удостовериться в том, что непосредственный начальник принимаемого на вакантную должность работника присутствует при отборе и чувствует некоторую ответственность за судьбу новичка.

- Проверить, чтобы работники были полностью загружены работой — некоторые могут увольняться из-за скуки или неудовлетворенности работой.

- Пересмотреть структуру системы оплаты и заменить ее на новую на основе оценки сложности работы.

- Ввести или улучшить систему введения в должность.

- Обеспечить новым работникам соответствующее обучение.

- Наглядно продемонстрировать работникам, что в компании имеются отличные возможности для карьерного продвижения и продвинуться по службе можно на любой должности.

- Обеспечить полную адекватность физических условий работы.

формула и примеры расчета, что они показывают, нормативные значения

На крупных предприятиях с большим числом сотрудников для управления персоналом применяются различные методики, которые основаны на определенных показателях.

Одни из самых распространенных – это коэффициенты текучести и постоянства кадров, о которых и пойдет речь в данной статье.

Содержание статьи

Что это такое?

Коэффициент постоянства – это один из показателей, характеризующих состояние персонала в организации. Он показывает, насколько постоянным является количественный состав работников. Обычно выбирают один конкретный период, в течение которого происходили (или не происходили) движения (принятия на работу и увольнения), и проводят анализ имеющихся количественных показателей.

Коэффициент показывает, каково отношение количества сотрудников, которые работали весь анализируемый период, к общему их количеству на текущую дату (или конец этого периода).

Коэффициент текучести – это также важный показатель для анализа состояния персонала организации с точки зрения эффективности внутриорганизационной политики. Он показывает, насколько к описываемому предприятию относится понятие “текучка”, то есть постоянная и частая смена работников.

В математическом выражении он рассчитывается как отношение выбывших (уволенных, прекративших сотрудничество с компанией) работников к среднестатистическому (среднесписочному) их количеству.

Зачем необходим их расчет?

Показатели текучести и постоянства кадров нужно регулярно анализировать в любой организации для того, чтобы исправлять ошибки при найме на работу новых специалистов.

После получения неудовлетворительных результатов любой ответственный руководитель задумается, почему так происходит, почему людям не нравится работать в данной компании, не устраивают их условия труда, заработная плата или график работы. На все эти вопросы можно найти ответы после анализа рассматриваемых показателей.

Формулы и порядок расчета

Коэффициент постоянства рассчитывается на основе двух значений:

- Во-первых, это количество работающих в организации людей, которые за весь период, называемый отчетным, выполняли свои обязанности, то есть работали. Будем обозначать как Чвесь период.

- Второй показатель – количество работников в конце анализируемого периода. Обозначаем как Чконец_периода.

Будем обозначать как Чвесь период.

Будем обозначать как Чвесь период.Формула будет иметь следующий вид:

Кпост = Чвесь период / Чконец_периода * 100%

Формула расчета коэффициента текучести будет иметь следующий вид:

Ктекучести = Чвыбывших / Чсреднесписочная * 100%, где:

- Чвыбывших – это количество выбывших сотрудников с занимаемых должностей. При этом учитывается какой-то определенный период.

- Чсреднесписочная – это средняя величина кадров.

В число работников, которые выбыли, относятся уволенные из-за нарушения дисциплины, по собственному желанию, по согласованию сторон и так далее. В небольших количествах этот “оборот рабочей силы” неизбежен. Но в любом случае стоит узнать, какие именно причины стали поворотным фактором для возникновения невыгодного положения дел в кадровом составе предприятия.

Коэффициенты постоянства и текучести дополняют один другой и в то же время являются антиподами, так как олицетворяют собой два процесса, направленных в сторону уменьшения и увеличения профессионализма и комфорта для работников той или иной организации.

Среди источников возникновения рабочей силы, а также ее выбытия, принято выделять следующие:

- Нанятые по инициативе дирекции фирмы специалисты.

- Лица, пришедшие по направлению разнообразных органов по трудоустройству.

- Физические лица, которые были распределены после окончания учебы в учебных заведениях соответствующей направленности на места прохождения обязательной рабочей практики (принятые по путевкам).

- Физиологические. Это причины жизненного, то есть физиологического характера. Например, смерть, тяжелая болезнь, достижение определенного пенсионного возраста.

- Причины, предусмотренные законами и нормативными актами. Например, это может быть поступление на службу в армию.

Примеры расчетов

Допустим, на заводе по производству стали количество работающих за весть отчетный годовой период составляет 2550 человек, то есть Чвесь период = 2550. А число людей, которые остались на работе либо приступили к обязанностям, составляет 1835 человек, то есть Чконец_периода = 1835.

А число людей, которые остались на работе либо приступили к обязанностям, составляет 1835 человек, то есть Чконец_периода = 1835.

Тогда:

- Кпост = Чвесь период / Чконец_периода = 2550/1835 = 1,38 (138%).

Если также необходимо вычислить коэффициент текучести, нужно узнать такие показатели, как число выбывших работников и среднее расчетное количество человек, занятых производственной или иной деятельностью на данном предприятии. Если принять Чсреднесписочная, равной 2550 работникам, а Чвыбывших – 120 человек, то формула примет следующий вид:

- Ктекучести = Чвыбывших / Чсреднесписочная = 120/2550 = 0,047 (4,7%).

Информацию о том, как работать с текучестью персонала, смотрите на следующем видео:

Анализ результатов, нормативные значения

Так как списочная численность рабочей силы является отражением количества человек, официально занятых на предприятии в определенный фиксированный момент времени, то есть количество людей “по списку”, она является основой коэффициента текучести персонала. Причем, нужно различать списочную и среднесписочную численность кадров. Среднесписочная является показателем, взятым не на конкретное число, а за определенный период времени (например, за месяц, год).

Причем, нужно различать списочную и среднесписочную численность кадров. Среднесписочная является показателем, взятым не на конкретное число, а за определенный период времени (например, за месяц, год).

Нормативные значения всех коэффициентов отличаются от идеальных своих величин и находятся в зависимости от запланированной деятельности предприятия.

Коэффициент постоянства должен стремиться к нулю. Это будет свидетельствовать о нормальном положении дел на предприятии и прогрессе в управленческой сфере. То есть кадры подобраны верно.

Что касается коэффициента текучести, он также может менять свое стандартное или считающееся нормой значение. Все зависит от характера деятельности предприятия и ситуации в той сфере рынка, которую занимает или пытается занять компания:

- Нормальное значение текучки для менеджеров высшего звена находится в пределах от 0 до 2%, у среднего уровня – 8-10%, для линейного персонала – максимум 20%.

- Норма для производственных рабочих и торгового персонала – 20-30%.

- Для неквалифицированной рабочей силы – в пределах 50%.

Согласно современным международным исследованиям, на предприятии, занятом в IT-отрасли, норма текучести составит 8-10%, в производственной сфере – 10-15%, в сфере страхования и розничной торговли – 30%, а в гостинично-ресторанном бизнесе может достигать 80%.

На сколько хватит моих сбережений?

Основные выводы

- Устойчивый коэффициент вывода – это расчетный процент сбережений, которые вы можете снимать каждый год в течение всего срока выхода на пенсию, не исчерпывая деньги.

- Как правило, старайтесь снимать не более 4–5% своих сбережений в первый год выхода на пенсию, а затем ежегодно корректировать эту сумму с учетом инфляции.

- Ваш устойчивый уровень вывода средств будет варьироваться в зависимости от того, что вы не можете контролировать – например, сколько вы живете, инфляция, рыночная доходность – и от того, что вы можете – например, от пенсионного возраста и структуры инвестиций.

Как я могу продержаться на пенсии?

Узнайте больше о наших четырех ключевых показателях выхода на пенсию – ежегодной норме сбережений, коэффициенте сбережений, коэффициенте замещения дохода и потенциально устойчивой скорости вывода средств – и о том, как они работают вместе, в специальном отчете Viewpoints : Дорожная карта выхода на пенсию.Просмотреть увеличенное изображение

После десятилетий накопления пора начинать тратить после выхода на пенсию. Но сколько вы можете безопасно снимать каждый год, не беспокоясь о том, что у вас закончатся деньги? Ответ очень важен, поскольку в наши дни выход на пенсию может длиться 25 лет и более, поэтому вам нужна стратегия, рассчитанная на долгую жизнь.

Устойчивый уровень вывода

Мы посчитали – изучили историю и смоделировали множество потенциальных результатов – и пришли к следующему: для высокой степени уверенности в том, что вы сможете покрыть постоянную сумму расходов на пенсии (т. Е., он должен работать в 90% случаев), стремитесь снимать не более 4–5% ваших сбережений в первый год выхода на пенсию, а затем ежегодно корректировать сумму с учетом инфляции.

Е., он должен работать в 90% случаев), стремитесь снимать не более 4–5% ваших сбережений в первый год выхода на пенсию, а затем ежегодно корректировать сумму с учетом инфляции.

Конечно, у вас могло быть иначе. Например, вы можете захотеть больше снимать в первые годы выхода на пенсию, когда вы планируете много путешествовать, и меньше в последующие годы. Но это эмпирическое правило от 4% до 5% предлагает удобное руководство для планирования.

Давайте посмотрим на гипотетический пример.Джон уходит на пенсию в возрасте 67 лет с 500 000 долларов на пенсионных счетах. Он решает снимать 4%, или 20 000 долларов, ежегодно на покрытие расходов. Поскольку Джон планирует снимать эквивалентную с поправкой на инфляцию сумму из сбережений на протяжении всей своей пенсии, эти 20 000 долларов будут его базовым показателем на годы вперед. Каждый год он увеличивает эту сумму за счет инфляции – независимо от того, что происходит с рынком и стоимостью его инвестиций.

Взгляд в прошлое

Конечно, ваш фактический устойчивый уровень вывода средств будет варьироваться в зависимости от многих факторов, в том числе тех, которые вы не можете контролировать, например, как долго вы живете, инфляции, долгосрочного риска и доходности рынков, а также других факторов, над которыми вы можете иметь некоторый контроль – например, пенсионный возраст и выбранные вами инвестиции.

История показывает, что сложившаяся рыночная среда на момент вашего выхода на пенсию может быть особенно важной, поскольку слабый рынок на раннем этапе выхода на пенсию может значительно уменьшить ваш «кладезь», особенно если вы не уменьшите свои изъятия из-за падающих рынков. С другой стороны, сильный фондовый рынок на раннем этапе выхода на пенсию может навредить вам – с финансовой точки зрения – на десятилетия.

Рассмотрим диаграмму ниже, которая иллюстрирует исторический взгляд на то, сколько инвестор мог бы вывести из сбережений без исчерпания денег в течение 28-летнего выхода на пенсию, в зависимости от даты выхода на пенсию.Как вы можете видеть, фактические устойчивые темпы вывода средств сильно различались: 1 : чуть менее 10%, если вы вышли на пенсию в 1982 году, в начале бурного бычьего рынка, по сравнению с более чем 4%, если вы вышли на пенсию в 1937 году, во время Великой депрессии. .

Прошлые результаты не являются гарантией будущих результатов. Только для иллюстративных целей. Анализ изучил 776 завершенных 28-летних горизонтов планирования, первый из которых начался 1 января 1926 года, а последний из которых начался 1 января 1993 года и закончился 31 декабря 2020 года. Гистограмма показывает максимальную устойчивую скорость вывода средств. в начале каждого предполагаемого пенсионного года. Ставки вывода и доходности портфеля указаны до налогообложения и используют исторический уровень инфляции. См. Сноски 1 и 4 для ознакомления с важными деталями. Источник: Morningstar EnCorr, Fidelity, по состоянию на 1 июля 2021 г.

Только для иллюстративных целей. Анализ изучил 776 завершенных 28-летних горизонтов планирования, первый из которых начался 1 января 1926 года, а последний из которых начался 1 января 1993 года и закончился 31 декабря 2020 года. Гистограмма показывает максимальную устойчивую скорость вывода средств. в начале каждого предполагаемого пенсионного года. Ставки вывода и доходности портфеля указаны до налогообложения и используют исторический уровень инфляции. См. Сноски 1 и 4 для ознакомления с важными деталями. Источник: Morningstar EnCorr, Fidelity, по состоянию на 1 июля 2021 г.

Этот анализ основан на вероятности 90% того, что в портфеле не закончатся деньги в течение заданного горизонта выхода на пенсию. Уровень уверенности 90% отражает структуру «сильного плана», используемую в инструментах пенсионного планирования Fidelity.

Конечно, от 4% до 5% – это только отправная точка. Наше исследование и интерактивный инструмент, представленный ниже, показывают, как то, что вы можете контролировать, например, пенсионный возраст и структуру инвестиций, может сыграть роль в определении правильного числа для вас.

Примите во внимание ваш график

Один из важнейших факторов, влияющих на то, сколько вы можете снять, – это то, сколько лет пенсии вы планируете финансировать из своих пенсионных сбережений. Допустим, вы планируете выйти на пенсию на 30 лет, инвестируете в сбалансированный портфель и хотите иметь высокий уровень уверенности в том, что у вас не закончатся деньги.Наше исследование показывает, что уровень отказа в 4,5% был бы устойчивым в 90% случаев (см. График ниже). 2

Но если вы работаете дольше – скажем, вы собираетесь выйти на пенсию в возрасте 70 лет – или если у вас есть проблемы со здоровьем, которые снижают продолжительность вашей жизни, вы можете запланировать более короткий пенсионный период, скажем, 25 лет. Исторический анализ показывает, что в течение 25-летнего пенсионного периода коэффициент отказа в 4,9% работал 90% времени.

С другой стороны, если вы выходите на пенсию в возрасте 60 лет или у вас есть семейная история долголетия, вы можете запланировать выход на пенсию на 35 лет. В этом случае 4,3% были максимальной суммой, которую вы могли снять для плана, который работал в 90% исторических периодов. Это может показаться небольшой разницей, но она может равняться тысячам долларов годового пенсионного дохода.

В этом случае 4,3% были максимальной суммой, которую вы могли снять для плана, который работал в 90% исторических периодов. Это может показаться небольшой разницей, но она может равняться тысячам долларов годового пенсионного дохода.

Хорошая новость заключается в том, что даже с историческими взлетами и падениями рынка эти суммы вывода работали большую часть времени – при условии, что инвесторы придерживались этого сбалансированного инвестиционного плана. (См. Сноску 4 для получения более подробной информации о том, как были рассчитаны эти результаты.) Вывод из этого анализа состоит в том, что чем дольше длится ваш выход на пенсию, тем ниже устойчивый уровень выбытия.

Прошлые результаты не являются гарантией будущих результатов. 812, 752 и 692 перекрывающихся горизонта планирования были проанализированы соответственно для 25-летнего, 30-летнего и 35-летнего сценариев. Использовались данные о ежемесячных доходах, начиная с января 1926 г. и заканчивая июлем 2018 г. На диаграмме показаны исторические максимальные устойчивые темпы вывода средств, которые обеспечили 90% успеха в различные периоды времени с 1926 года. Гипотетические сценарии предполагают сбалансированный портфель, состоящий из 50% акций, 40% облигаций и 10% денежных средств. Результаты являются гипотетическими и не отражают реальный опыт инвестора. Только для иллюстративных целей. См. Сноску 2 для ознакомления с важными деталями.

Использовались данные о ежемесячных доходах, начиная с января 1926 г. и заканчивая июлем 2018 г. На диаграмме показаны исторические максимальные устойчивые темпы вывода средств, которые обеспечили 90% успеха в различные периоды времени с 1926 года. Гипотетические сценарии предполагают сбалансированный портфель, состоящий из 50% акций, 40% облигаций и 10% денежных средств. Результаты являются гипотетическими и не отражают реальный опыт инвестора. Только для иллюстративных целей. См. Сноску 2 для ознакомления с важными деталями.

Для людей, пенсионное планирование которых включает супруга или партнера, важно учитывать не только ожидаемую продолжительность жизни каждого человека, но и вероятность того, что тот или иной человек все еще будет жить (называемая совместной продолжительностью жизни).

То, как вы инвестируете, тоже может иметь значение

Набор инвестиций, который вы выбираете, – еще один ключ к тому, сколько вы можете вывести, не исчерпывая деньги. Портфели с большим количеством акций исторически обеспечивали больший рост в долгосрочной перспективе, но также испытывали более сильные колебания цен.

Портфели с большим количеством акций исторически обеспечивали больший рост в долгосрочной перспективе, но также испытывали более сильные колебания цен.

Еще один важный фактор в определении правильного сочетания активов: необходимая вам степень уверенности в том, что ваших денег хватит на всю жизнь.Как показано на диаграмме ниже, примерно в половине протестированных нами гипотетических сценариев портфель роста (70% акций, 25% облигаций и 5% наличных средств) позволил бы вам снимать более 7% ежегодно в течение 25 лет выхода на пенсию. – более чем на 25% больше, чем в консервативном портфеле (20% акций, 50% облигаций и 30% денежных средств) с устойчивой скоростью изъятия 5,7%. 3

Если вам нужна гораздо более высокая степень уверенности, анализ показывает, что увеличение доли участия в капитале не повышает устойчивый уровень вывода средств, а фактически становится контрпродуктивным.При уровне уверенности 90% устойчивый уровень изъятия для консервативного портфеля составляет 4,8% по сравнению с 4,5% для портфеля роста. Для 99% -ной уверенности анализ предполагает, что вы можете вывести 4,1% из консервативного портфеля по сравнению только с 3% из портфеля роста. 3

Для 99% -ной уверенности анализ предполагает, что вы можете вывести 4,1% из консервативного портфеля по сравнению только с 3% из портфеля роста. 3

Данные приведены только для иллюстрации.Все результаты являются гипотетическими и основаны на моделировании с использованием исторических данных с 1926 года. Предполагается 25-летний пенсионный период. См. Сноску 3 для ознакомления с важными деталями.

Если вы чувствуете, что вам нужна высокая уверенность в том, что ваших сбережений хватит на весь период выхода на пенсию – и, в частности, если вас нервирует волатильность, – история показывает, что высокая доля в акциях может быть для вас менее привлекательной.

Рассмотрим роль гарантированного дохода

5Правильный выбор ставки вывода может повысить ваши шансы на успех, но не гарантирует, что у вас не закончатся деньги.Некоторые продукты, такие как аннуитеты, действительно предлагают такую гарантию. 5 Хотя инвестирование всегда связано с риском, некоторые страховые продукты гарантируют поток дохода до самой смерти, тем самым устраняя риск того, что эта часть ваших сбережений переживет свою жизнь. Конечно, есть компромиссы: большинство аннуитетов ограничивают или даже исключают ваш доступ к вашим активам и зависят от способности их эмитентов оплачивать претензии. Тем не менее, это один из способов справиться с проблемой пожизненного дохода, особенно когда речь идет о существенных расходах.

Итог

Для многих людей планирование вывода средств на пенсию может быть сложной задачей. И неудивительно, учитывая диапазон неопределенностей, от того, сколько вы проживете, до показателей рынка, инфляции, налогов и т. Д. Наше эмпирическое правило обеспечивает отправную точку, но каждый человек должен учитывать эти неопределенности и свою личную ситуацию при оценке того, сколько он может стабильно тратить на пенсии.

Советы:

- Оцените, сколько, по вашему мнению, вы проживете, исходя из состояния вашего здоровья и семейного анамнеза. Возможно, вы захотите быть консервативным, поскольку многие люди недооценивают свою продолжительность жизни.

- Оцените, с каким инвестиционным риском вы можете согласиться.

- Выберите подходящий набор инвестиций.

- Убедитесь, что ваших денег хватит, выбрав ставку вывода, которая, по вашему мнению, имеет хорошие шансы на успех.

Воспользуйтесь нашим калькулятором, чтобы оценить свой ежемесячный пенсионный доход в долларах.Но не останавливайтесь на достигнутом. По мере приближения к выходу на пенсию подумайте о том, чтобы составить более полный план с помощью Центра планирования и руководства Fidelity или поработайте с финансовым консультантом.

Вы можете обнаружить, что небольшое планирование может помочь вам обрести больше уверенности, так что, даже если вы не можете знать будущее, вы будете лучше подготовлены к тому, что встретится на вашем пути.

Как выбрать дату выхода на пенсию, чтобы оптимизировать размер пенсии Chevron

Дата выхода на пенсию может вызвать множество эмоций.Последний рабочий день может вызвать у вас возбуждение, нервозность, ностальгию или сочетание всех трех факторов. Возможно, вы не думаете о стратегическом выборе даты выхода на пенсию.

Как сотрудник Chevron, вы должны осознавать влияние различных вариантов сбережений и инвестиций на ваше пенсионное планирование. Единовременная пенсия по пенсионному плану Chevron (CRP) – это один из инструментов, имеющихся в вашем распоряжении.

Вы должны быть осведомлены о том, как распределяется ваша единовременная выплата CRP, чтобы вы могли принять мудрое стратегическое решение относительно даты, установленной вами для выхода на пенсию .В некоторых случаях изменение даты на несколько недель может иметь значительные финансовые последствия, когда дело доходит до общей суммы выплачиваемой пенсии.

На каких данных основан расчет пенсии по пенсионному плану Chevron?Ваша пенсия будет рассчитываться на основе вашей последней даты работы и даты начала выплаты пособия. IRS регулярно публикует ставок для спотовых сегментов , которые используются для расчета единовременной суммы CRP.

Ваша единовременная выплата CRP – «ваша пенсия» – основана не только на процентных ставках.Тем не менее, анализ последних процентных ставок с течением времени может дать вам представление о том, как ваша единовременная выплата будет затронута при расчете, и поможет лучше понять ваше решение о том, когда выходить на пенсию.

Как компания Chevron рассчитывает общую сумму пенсионных фондов, которую вы должны получить?Процентные ставки имеют обратную связь с единовременной пенсией. При увеличении процентных ставок размер единовременной пенсии будет уменьшаться, и наоборот.

Хотя расчет довольно сложен, следующие диаграммы могут дать вам представление о ставках, используемых для расчета вашей единовременной выплаты CRP, и о том, как они могут повлиять на общие пенсионные фонды, доступные вам.

Когда сотрудники Chevron выбирают месяц, в котором они хотели бы начать пенсию, Chevron оглядывается на три месяца назад, чтобы рассчитать ставку, используемую для выплаты пенсий.

Например, если вы планируете выйти на пенсию и начать получать пенсию в октябре 2021 года, Chevron будет использовать смешанную ставку, доступную до июля 2021 года (за три месяца до месяца выхода на пенсию). В этом примере показаны ставки за три месяца и их сочетание для определения ставок для различных сегментов пенсии.

В нашем примере выхода на пенсию в октябре 2021 года среднее значение ставок за май 2021 года, июнь 2021 года и июль 2021 года представляет собой смешанную ставку.

Сегменты относятся к разным периодам распределения пенсий:

- Ставка первого сегмента используется для дисконтирования (расчета приведенной стоимости) денежных потоков пенсии за первые пять лет.

- Ставка второго сегмента используется для дисконтирования денежных потоков пенсий с шестого по двадцатый годы.

- Ставка третьего сегмента используется для дисконтирования денежного потока пенсий 21+ лет.

Вместе эти ставки и термины используются для расчета размера единовременной пенсии.

Как недавние процентные ставки могут повлиять на размер вашей единовременной пенсии Chevron?Поскольку цены на пенсии основаны на расчете процентов, небольшая корректировка даты выхода на пенсию может иметь значительные финансовые последствия для вашей пенсии.

В качестве основного примера рассмотрим следующий сценарий:

- Размер вашей единовременной пожизненной пенсии составляет 10 000 долларов в месяц.

- Вы выходите на пенсию в возрасте 65 лет.

- Ожидаемая продолжительность жизни, которую Chevron использует для расчета вашей пенсии, составляет 85 лет.

На основании этой информации и ставок по сегментам, приведенным выше, ожидаемая сумма вашей единовременной пенсии составила бы приблизительно 1,933 миллиона долларов, если бы вы начали получать пенсию в октябре.

Однако расчет вашей пенсии будет меняться в зависимости от месяца, в который вы выберете выход на пенсию e . Для сравнения: если вы решили начать пенсию в сентябре 2021 года (на месяц раньше, чем в сценарии октября 2021 года), Chevron будет использовать ставки сегмента до июня 2021 года.Эти ставки рассчитаны на период с апреля 2021 года по июнь 2021 года:

При использовании того же сценария, описанного выше, ожидаемая сумма вашей единовременной пенсии составит примерно 1,914 миллиона долларов. Если вы решите выйти на пенсию через месяц, вы заработаете дополнительно 18 796 долларов в виде выплаты CRP.

Размер единовременной пенсии увеличился для выхода на пенсию в октябре 2021 года из-за снижения ставок июльского сегмента, которое было учтено в уравнении смешанных ставок.(Помните, что когда ставки сегмента уменьшаются, размер единовременной пенсии увеличивается.)

Давайте представим на мгновение, что вы вышли на пенсию в августе 2021 года – В августе единовременная выплата была ближе к 1,901 миллиона долларов, поэтому ожидание получения единовременной выплаты в течение двух месяцев увеличило бы разницу почти на 32 000 долларов .

В зависимости от номера вашей пенсии, изменения процентных ставок могут оказать значительное влияние на размер единовременной выплаты, получаемой вами при выходе на пенсию, и могут повлиять на ваше общее пенсионное планирование.

Существуют различные тенденции, которые вы можете оценить, чтобы помочь себе спланировать наилучшую дату выхода на пенсию, в том числе проанализировав ставки, опубликованные Министерством финансов.

- Ставки сегментов коррелируют со ставками Казначейства США; когда ставки казначейства растут, ставки сегментов соответственно увеличиваются.И, как уже упоминалось, повышение процентных ставок означает уменьшение размера пенсии.

- Оглядываясь назад на 12-месячный период и просматривая их прогнозы, вы можете получить представление о том, в каком направлении курс будет развиваться в будущем. Например, если в течение последних нескольких месяцев ставки росли, это отрицательно сказалось на расчетах пенсий.

- Назначьте дату выхода на пенсию, чтобы воспользоваться преимуществами оптимальной ставки / пенсионного сценария. Окно ретроспективного анализа дает вам возможность установить период времени, который будет для вас наиболее финансово привлекательным.

Например, если вы собираетесь выйти на пенсию зимой, вы сможете просмотреть ставки с октября 2021 года или ноября 2021 года, чтобы определить, является ли финансово выгодным выход на пенсию в январе или феврале 2022 года. IRS недавно опубликовало июльский сегмент. ставки, по которым средние и долгосрочные ставки снизились по сравнению с предыдущим месяцем. Ставки росли и падали довольно стабильно месяц за месяцем.

Хотя в этом примере мы определили, что выход на пенсию в октябре будет означать более крупную единовременную пенсию, чем выход на пенсию в сентябре, если ставки начнут расти, может быть более выгодно выйти на пенсию до конца года, а не ждать, пока в следующем году за еще большую единовременную выплату.

Каковы прогнозы относительно ставок по сегментам и как выбрать дату выхода на пенсию?До повышения ставок в марте 2020 года ставки по сегментам снижались с ноября 2018 года. После опубликования ставок в январе 2021 года мы увидели значительный скачок промежуточных и долгосрочных ставок. В первые несколько месяцев 2021 года ставки продолжали довольно стабильно расти, прежде чем в последние месяцы начали снижаться.

Еще в марте 2020 года ФРС значительно увеличила свои расходы (примерно на 2 доллара.9 триллионов менее чем за три месяца) и объявил о своем намерении продолжать тратить i f именно столько нужно , чтобы вернуть экономику США в нормальное русло после хаоса после пандемии коронавируса c. Между тем, ФРС также объявила о своем намерении довести среднюю инфляцию до примерно 2% с до максимизировать занятость и стабильность цен по всей стране в рамках своей стратегии восстановления экономики после пандемии и сохранить процентные ставки low был частью той же стратегии .Хотя ФРС хотела бы сохранить ставки на низком уровне, чтобы продолжить стимулирование экономики, они могут начать повышать ставки по мере того, как рынок продолжает работать. Кроме того, процентные ставки могут колебаться по мере стабилизации случаев COVID-19 и нормализации пропускной способности больниц. Ставки по сегментам основаны на общих рыночных процентных ставках, которые резко снизились с конца 2018 года – независимо от того, смотрите ли вы на краткосрочные ставки (сегмент 1) или долгосрочные ставки (сегмент 3), – но после рекордных минимумов, которые мы видели в В июле этого года они снова начали медленно ползти вверх.При этом, возможно, будет более привлекательно выйти на пенсию в последнем квартале 2021 года, чем ждать до начала 2022 года.

Основная причина этого колебания – экономические перспективы. Поскольку распространение вакцины COVID-19 началось в конце 2020 года и ускорилось до 2021 года, мы увидели улучшение экономики и рост показателей. Однако по мере того, как вариант Дельта стал более распространенным, ставки начали снижаться из-за продолжающихся опасений по поводу воздействия коронавируса.Помните, что ставки сегментов и суммы единовременной пенсии имеют обратную зависимость.

Показатели сегментов ниже, чем мы видели более десяти лет, но тенденции и опережающие индикаторы указывают на продолжение колебаний в ближайшие месяцы. Очень важно следить за этими ставками, чтобы определить, какая дата выхода на пенсию может максимизировать размер вашей единовременной пенсии.

Для многих руководителей Chevron получение единовременной пенсии в октябре может означать значительно более высокую выплату, чем если бы они решили уйти на пенсию в начале года, но это авантюра.

По мере того, как вы готовитесь к выходу на пенсию, ваша пенсия призвана стать ценным средством постоянной поддержки. Важно убедиться, что вы максимально увеличиваете ценность, которую он предоставляет. Наши финансовые консультанты могут предложить советы и отзывы о датах пенсионного планирования, а также о дополнительных способах максимально эффективного использования пенсии, таких как стратегии налогового планирования. Просмотрите наш процесс и способы, которыми мы можем помочь вам в подготовке и позиционировании себя к выходу на пенсию.

Калькулятор пенсионного планирования – Финансовое планирование и выход на пенсию

Знаете ли вы, что нужно для обеспечения стабильной пенсии?

Используйте этот калькулятор, чтобы помочь вам составить пенсионный план.Просматривайте остаток своих пенсионных сбережений и суммы снятия средств за каждый год до окончания выхода на пенсию. Социальное обеспечение рассчитывается по скользящей шкале в зависимости от вашего дохода. Включение неработающего супруга в ваш план увеличивает ваши пособия по социальному обеспечению до максимума, но не превышает его.

Определения

Текущий возраст

Ваш возраст.

Пенсионный возраст

Возраст, в котором вы хотите выйти на пенсию. Этот калькулятор предполагает, что в год выхода на пенсию вы не вносите никаких вкладов в свои пенсионные накопления.Таким образом, если вы выйдете на пенсию в возрасте 65 лет, ваш последний взнос будет сделан, когда вам на самом деле будет 64 года. Этот калькулятор также предполагает, что вы вносите весь свой взнос в конце каждого года.

Семейный доход

Общий доход вашей семьи. Если вы состоите в браке, сюда должен входить доход вашего супруга.

Текущие пенсионные накопления

Общая сумма, которую вы накопили на пенсию. Включите все источники пенсионных сбережений, такие как 401 (k) s, IRA и аннуитеты.

Доходность до выхода на пенсию

Это годовая норма прибыли, которую вы ожидаете от своих пенсионных сбережений и инвестиций. Это также должна быть ставка доходности после уплаты налогов, если большая часть ваших пенсионных сбережений не находится на счете с отсроченным налогом, таком как 403 (b), 401 (k), 457 (b), аннуитет или IRA. Фактическая доходность во многом зависит от выбранных вами типов инвестиций. У Standard & Poor’s 500® (S&P 500®) за 10 лет, закончившихся 1 декабря 2014 года, годовая совокупная доходность составляла 8.06%, включая реинвестирование дивидендов. С января 1970 года по декабрь 2014 года средняя годовая совокупная ставка доходности для S&P 500®, включая реинвестирование дивидендов, составляла примерно 10,7% (источник: www.standardandpoors.com). С 1970 г. максимальная доходность за 12 месяцев составляла 61% (с июня 1982 г. по июнь 1983 г.). Самая низкая доходность за 12 месяцев составила -43% (с марта 2008 г. по март 2009 г.). Сберегательные счета в финансовом учреждении могут приносить всего 0,25% или меньше, но несут значительно меньший риск потери основного остатка.

Важно помнить, что эти сценарии являются гипотетическими и что будущие нормы доходности нельзя предсказать с уверенностью, и что инвестиции, которые приносят более высокую доходность, обычно подвержены более высокому риску и волатильности. Фактическая доходность инвестиций может значительно меняться со временем, особенно для долгосрочных инвестиций. Это включает в себя потенциальную потерю основной суммы ваших инвестиций. Невозможно инвестировать напрямую в индекс, и указанная выше совокупная норма прибыли не отражает комиссию за продажу и другие комиссии, которые могут взимать инвестиционные фонды и / или инвестиционные компании с Отдельного счета.

Доходность при выходе на пенсию

Это годовая норма прибыли, которую вы ожидаете от своих сбережений и инвестиций во время выхода на пенсию. Это также должна быть ставка доходности после уплаты налогов, если большая часть ваших пенсионных сбережений не находится на счете с отсроченным налогом, таком как 403 (b), 401 (k), 457 (b), аннуитет или IRA. Это часто ниже, чем доход, полученный до выхода на пенсию, из-за более консервативного инвестиционного выбора, который помогает обеспечить стабильный приток дохода. Фактическая доходность во многом зависит от выбранных вами типов инвестиций.У Standard & Poor’s 500® (S&P 500®) за 10 лет, закончившихся 1 декабря 2014 года, годовая совокупная доходность составляла 8,06%, включая реинвестирование дивидендов. С января 1970 года по декабрь 2014 года средняя годовая совокупная ставка доходности для S&P 500®, включая реинвестирование дивидендов, составляла примерно 10,7% (источник: www.standardandpoors.com). С 1970 г. максимальная доходность за 12 месяцев составляла 61% (с июня 1982 г. по июнь 1983 г.). Самая низкая доходность за 12 месяцев составила -43% (с марта 2008 г. по март 2009 г.).Сберегательные счета в финансовом учреждении могут приносить всего 0,25% или меньше, но несут значительно меньший риск потери основного остатка.

Важно помнить, что эти сценарии являются гипотетическими и что будущие нормы доходности нельзя предсказать с уверенностью, и что инвестиции, которые приносят более высокую доходность, обычно подвержены более высокому риску и волатильности. Фактическая доходность инвестиций может значительно меняться со временем, особенно для долгосрочных инвестиций.Это включает в себя потенциальную потерю основной суммы ваших инвестиций. Невозможно инвестировать напрямую в индекс, и указанная выше совокупная норма прибыли не отражает комиссию за продажу и другие комиссии, которые могут взимать инвестиционные фонды и / или инвестиционные компании с Отдельного счета.

Годовые пенсионные накопления

Процент вашего годового дохода, который вы планируете вносить в пенсионные накопления. Это должно отражать общую сумму, которую вы откладываете на пенсию. Это должно включать любые планы 403 (b), 401 (k) или 457 (b) и вклад вашего работодателя в эти планы.Он также должен включать любые другие пенсионные счета, такие как IRA или Roth IRA, и любые пенсионные сбережения на не пенсионных счетах. Этот калькулятор предполагает, что вы делаете один годовой взнос в конце каждого года, а снятие средств происходит один раз в год в конце года.

Ожидаемое увеличение дохода

Ожидаемое увеличение годового дохода вашей семьи в процентах.

Годы пенсионного дохода

Общее количество лет, в течение которых вы планируете использовать свой пенсионный доход.

Доход, необходимый при выходе на пенсию

Процент дохода вашей предпенсионной семьи, который, по вашему мнению, вам понадобится при выходе на пенсию. Эта сумма основана на доходе семьи, полученном в течение года непосредственно перед выходом на пенсию. Вы можете изменить это количество от 40% до 160%. Процент должен отражать сумму после уплаты налогов, если большая часть ваших пенсионных сбережений не находится на сберегательном счете с отсроченным налогом, таком как 401 (k), IRA или другом счете с отсроченным налогом.

Ожидаемый уровень инфляции

Это то, что вы ожидаете от среднего долгосрочного уровня инфляции. Распространенным показателем инфляции в США является индекс потребительских цен (ИПЦ). С 1925 по 2014 год индекс потребительских цен имел долгосрочное среднее значение 3,0% в год. За последние 40 лет самый высокий зарегистрированный ИПЦ составил 13,5% в 1980 году. По данным Федеральной резервной системы Миннеаполиса, в 2014 году, последнем доступном полном году, ИПЦ составлял 1,8% в год.

Чекбокс женат

Установите этот флажок, если вы женаты.Супружеские пары имеют более высокий максимальный размер пособия по социальному обеспечению, чем одинокие работники.

Включить флажок “Социальное обеспечение”