Когда подается единая упрощенная декларация: образец, заполнение, сроки сдачи — Контур.Экстерн

Единые упрощенные налоговые декларации по ЕНВДБУХУЧЁТ 2015: когда подается единая упрощенная декларация?. Проанализируем некоторые ситуации и рассмотрим подробнее условия, которые должны быть соблюдены в целях представления единой упрощенной налоговой декларации (ЕУНД). Отсутствие объекта налогообложенияОбъектом налогообложения для целей исчисления ЕНВД является вмененный доход. Согласно пункту 2 статьи 346.29 НК РФ величина вмененного дохода рассчитывается как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности. Следовательно, это условие соблюдается, если у плательщика ЕНВД в течение налогового периода физический показатель равен нулю, что возможно, например, если:  Отсутствие движения денежных средствВ данном случае речь идет о том, что лицо не осуществляет никаких операций по счетам в банке, а также по кассе. Следовательно, если у налогоплательщика на счетах в банке, а также в кассе в течение налогового периода имелись денежные средства, то ему необходимо контролировать, производились ли с ними операции. К таким операциям можно отнести комиссию банка за ведение счета, за предоставление каких-либо справок, которая может взиматься автоматически, даже при отсутствии приходных и расходных операций по счету. При этом для целей выполнения данного условия сумма операции не имеет значения – важен сам факт движения денежных средств, при наличии которого налогоплательщик лишается права на подачу единой упрощенной налоговой декларации. Соблюсти это условие достаточно сложно. Если налогоплательщик совмещает режимы налогообложения (например, спецрежим в виде ЕНВД и общий режим), то, приостановив деятельность, облагаемую ЕНВД, он продолжит осуществлять операции в рамках общего режима, которые сопровождаются движением денежных средств. |

|

При этом для целей применения пункта 2 статьи 80 налогового кодекса не играет роли, в рамках какого режима обложения было осуществлено движение денежных средств. Также необходимо обратить внимание, что практически невозможно обойтись без движения денежных средств, если у налогоплательщика есть наемные работники.

При этом для целей применения пункта 2 статьи 80 налогового кодекса не играет роли, в рамках какого режима обложения было осуществлено движение денежных средств. Также необходимо обратить внимание, что практически невозможно обойтись без движения денежных средств, если у налогоплательщика есть наемные работники.Единая упрощенная налоговая декларация | Образец – бланк – форма

Единая упрощенная налоговая декларация – это документ финансовой отчетности, который подается в налоговую службу субъектами, являющимися налогоплательщиками по нескольким налогам, которые не осуществляли операции в отчетном периоде, повлекшие за собой движение средств на их банковских счетах (кассах) и не имеющие объектов налогообложения по этим налогам. Иными словами единая налоговая декларация предназначена для подачи сводной информации по нулевым декларациям налогоплательщика.

Главной особенностью единой упрощенной декларации является то, что право на ее представление имеют исключительно те налогоплательщики, у которых в отчетном периоде было полное отсутствие движение средств на счетах или в кассе. Некоторые субъекты хозяйствования следуют этому правило неверно, понимая под полным отсутствием движения средств всего лишь отсутствие прибыли за отчетный период. Следует помнить, что движением средств на счету или в кассе также являются расходы организации. Главы 21, 24, 25, 30 Налогового кодекса не предусматривают освобождение от представления деклараций в случаях, когда налогоплательщик не осуществлял реализацию товаров, работ или услуг.

Упрощенная налоговая декларация, фактически, заменяет три основных налога: на прибыль, добавленную стоимость и налог на имущество организаций. Однако есть ситуации, в которых налогоплательщик, не осуществляющий деятельность и не получающий прибыль, не может подавать единую упрощенную декларацию. Так, например, если основные средства находятся в аренде, платежи по ней влияют на размер прибыли и должны быть отображены в налоговой декларации на налогу на прибыль. В данном случае организация получит убыток. Те же платежи могут быть оплачены с расчетного счета и указаны с НДС. Это значит, что налогоплательщик будет также подавать декларацию по налогу на добавленную стоимость. Если у организации есть сотрудник, составляющий отчетность и имеющий право ее подписи, то это значит, что ему выплачивается денежное вознаграждение за его работу, а, следовательно, налогоплательщик несет расходы, что влечет за собой движение денежных средств, это означает, что единая упрощенная декларация подаваться не может.

Однако есть ситуации, в которых налогоплательщик, не осуществляющий деятельность и не получающий прибыль, не может подавать единую упрощенную декларацию. Так, например, если основные средства находятся в аренде, платежи по ней влияют на размер прибыли и должны быть отображены в налоговой декларации на налогу на прибыль. В данном случае организация получит убыток. Те же платежи могут быть оплачены с расчетного счета и указаны с НДС. Это значит, что налогоплательщик будет также подавать декларацию по налогу на добавленную стоимость. Если у организации есть сотрудник, составляющий отчетность и имеющий право ее подписи, то это значит, что ему выплачивается денежное вознаграждение за его работу, а, следовательно, налогоплательщик несет расходы, что влечет за собой движение денежных средств, это означает, что единая упрощенная декларация подаваться не может.

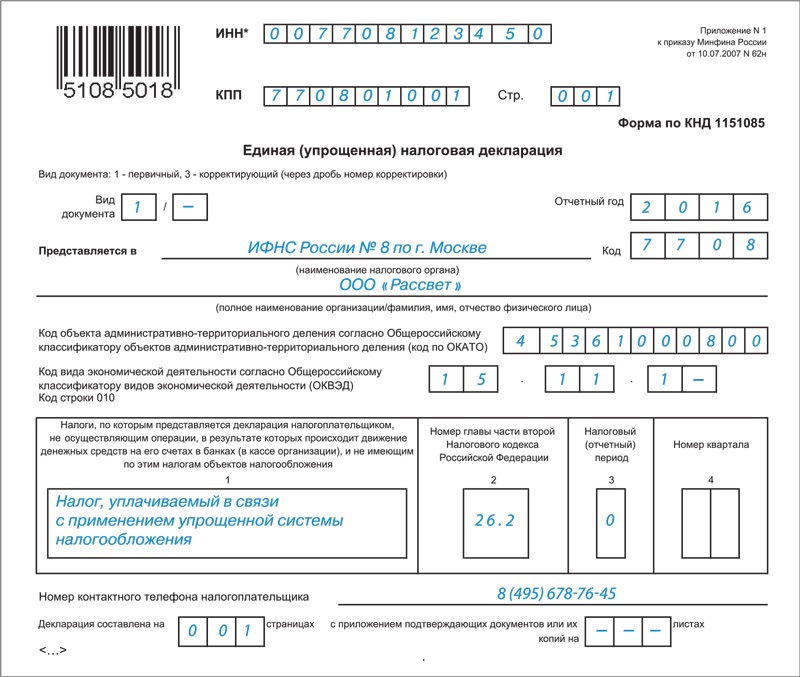

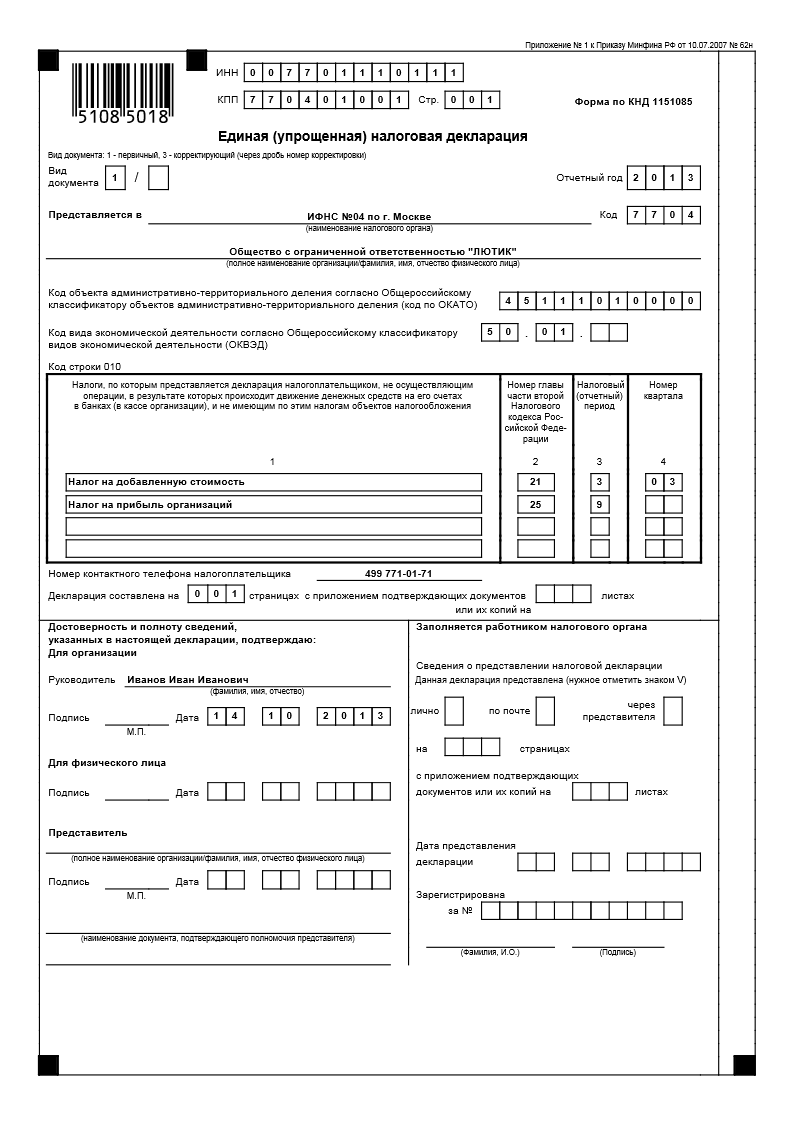

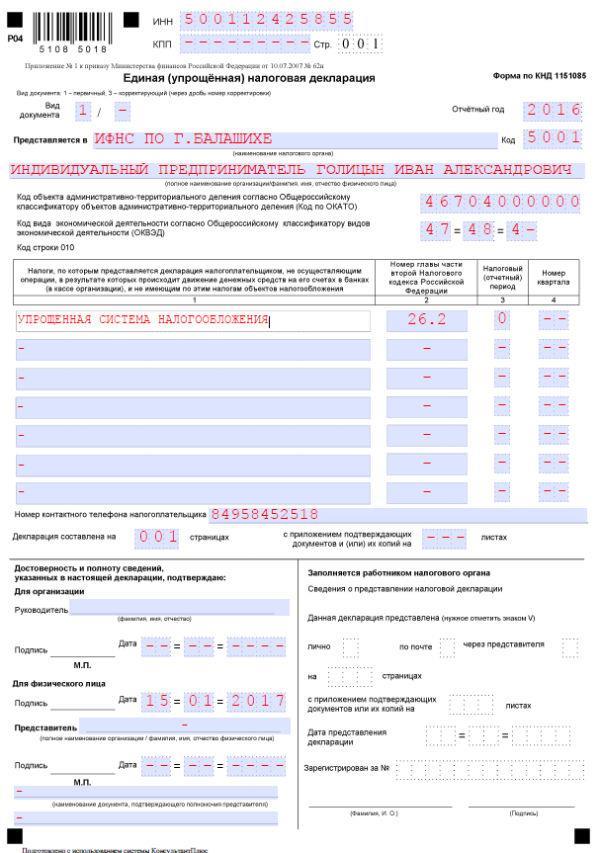

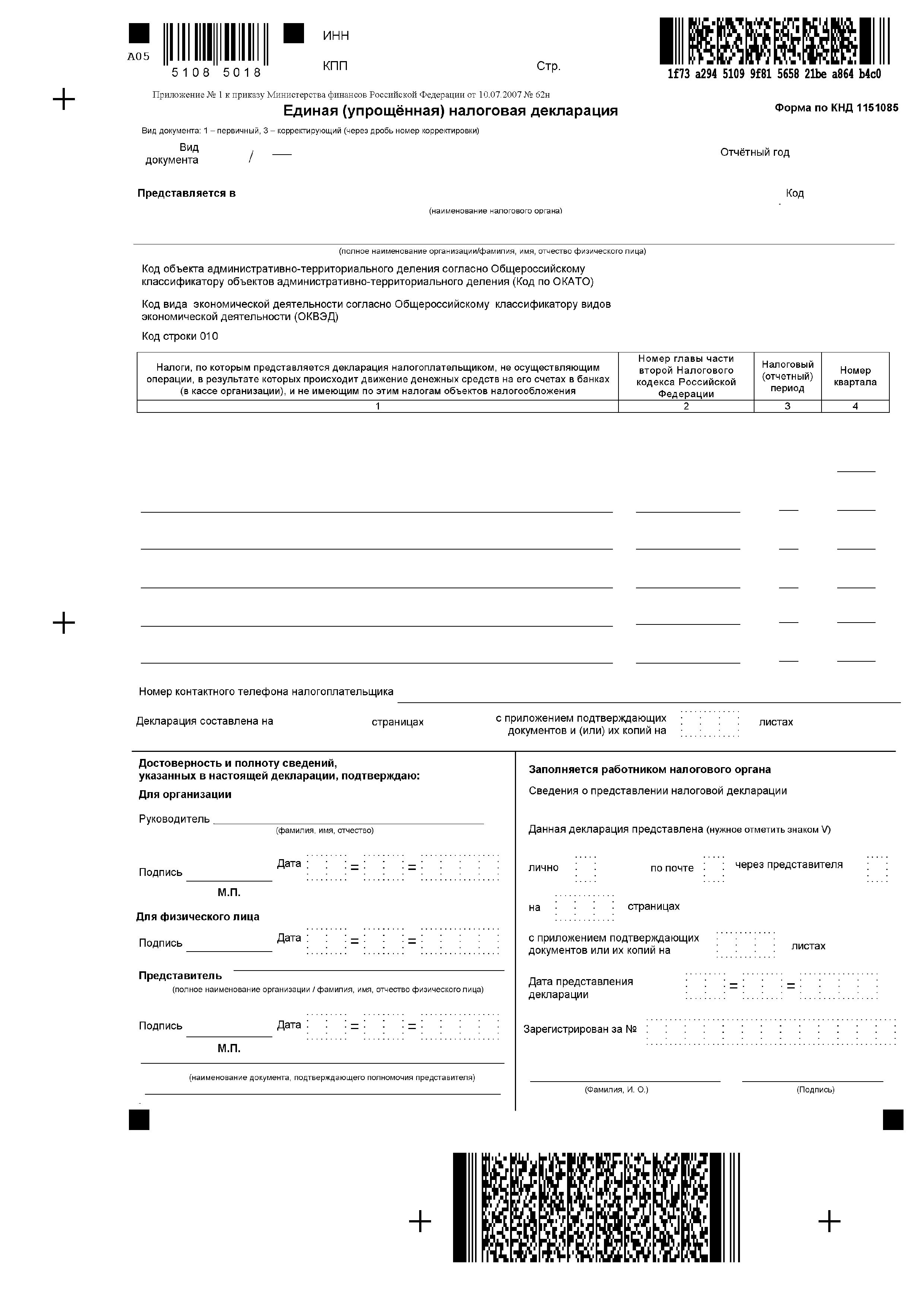

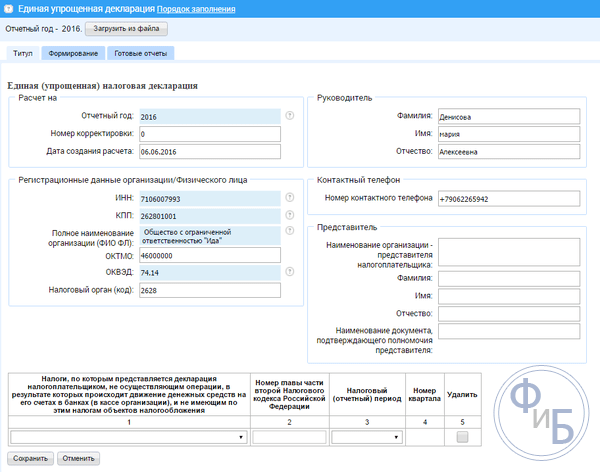

Единственным вариантом отчетности по упрощенной декларации является случай, когда организация является вновь созданной, не осуществляет деятельность, еще не открыла банковский счет и не имеет основных средств на балансе. Это означает, что уставной капитал такой организации должен быть сформирован из средств и активов, не подлежащих налогообложению по налогу на имущество. Форма декларации состоит из двух листов, на первом из которых указываются те виды налогов, по которым представляется документ, а на втором – сведения о налогоплательщике – физическом лице, не являющимся индивидуальным предпринимателем.

Это означает, что уставной капитал такой организации должен быть сформирован из средств и активов, не подлежащих налогообложению по налогу на имущество. Форма декларации состоит из двух листов, на первом из которых указываются те виды налогов, по которым представляется документ, а на втором – сведения о налогоплательщике – физическом лице, не являющимся индивидуальным предпринимателем.

Декларация представляется в налоговую службу по месту нахождения организации или месту жительства физического лица. Отчетным периодом для представления документа является квартал. Декларацию следует представить на позднее 20 числа месяца, следующего за отчетным периодом. Документ подается в бумажной или электронной форме налогоплательщиком лично, через официального представителя, а также может быть отправлен по почте или телекоммуникационным каналам связи. За непредставление или несвоевременное представление декларации на налогоплательщика будет наложен штраф в соответствии со ст. 119 Налогового кодекса РФ.

Единая (упрощенная) налоговая декларация за 3 квартал 2017: кому и как заполнять

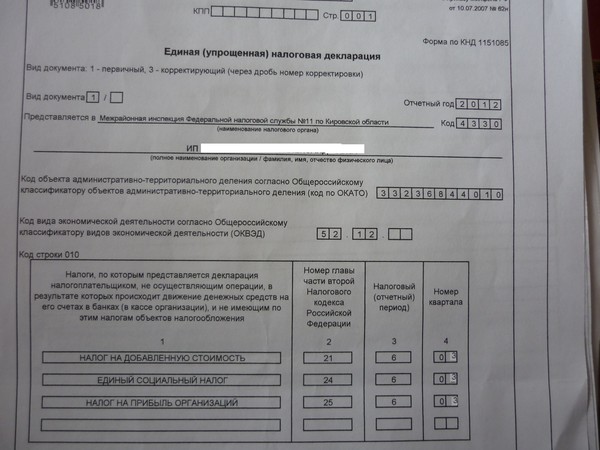

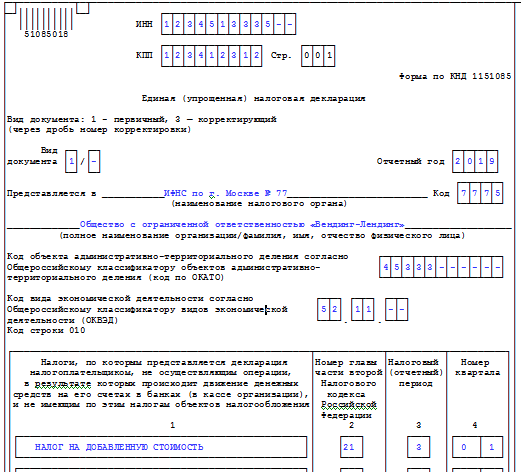

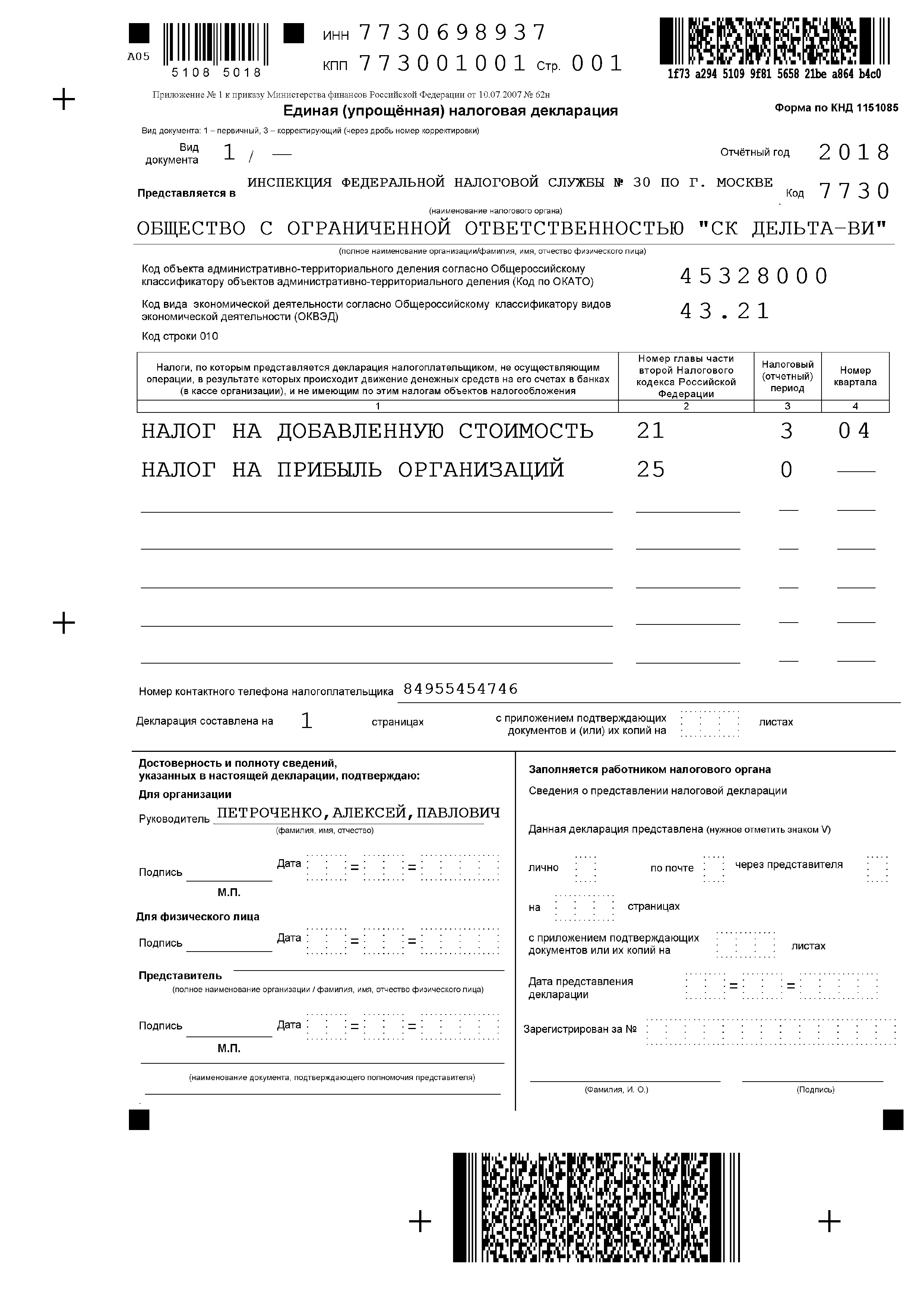

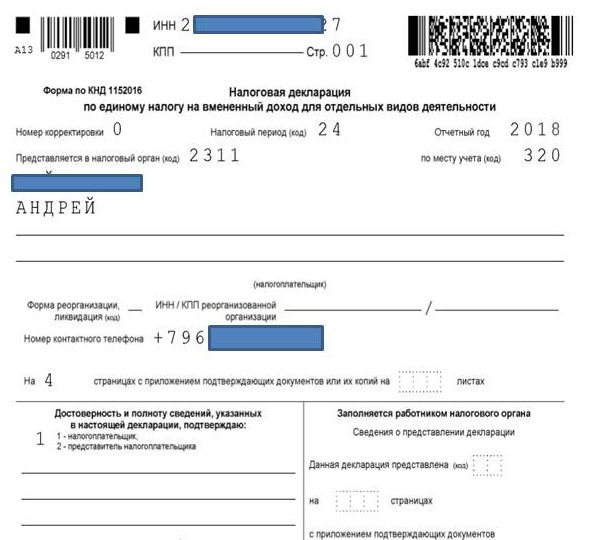

Сдать единую (упрощенную) налоговую декларацию за 3 квартал надо не позднее 20 октября 2017 года. Кто имеет право сдавать единую упрощенную декларацию? Предположим, что наше любимое ООО «Алмаз» подпадает под необходимые условия и приведем пример заполнения отчетности. Скачайте себе заполненный или пустой бланк.

Кто может сдавать единую (упрощенную) налоговую декларацию

Пункт 2 статьи 80 НК РФ дает право на представление единой упрощенной декларации при выполнении двух условий:- отсутствуют объекты налогообложения по налогам, в отношении которых подается ЕУД;

- в отчетном периоде не было движения по счетам в банке (кассе).

Представление единой упрощенной декларации – это право налогоплательщика.

Декларации по каким налогам заменяет ЕУД

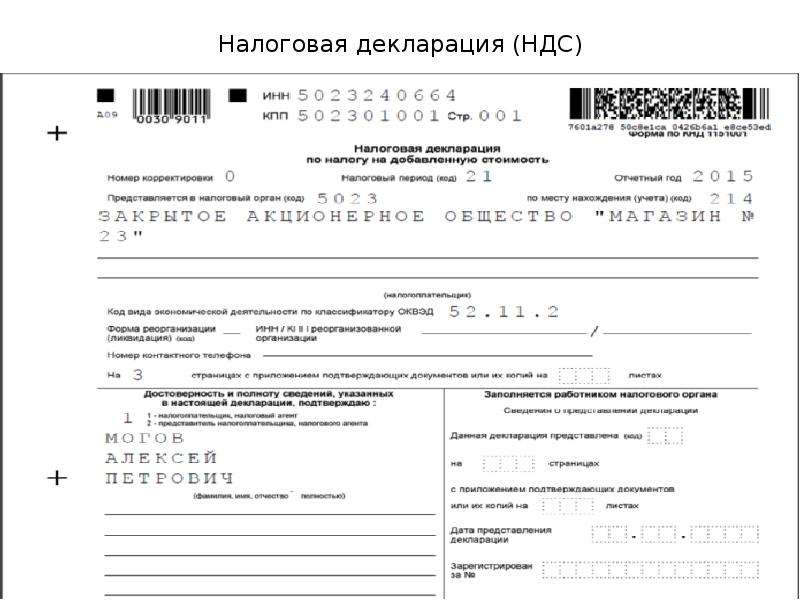

ЕУД может заменить декларации:- на ОСН — по налогу на прибыль и НДС;

- на УСН — по налогу при УСН;

- на ЕСХН — по единому сельхозналогу.

Сроки сдачи единой налоговой декларации в 2017 году

Единая упрощенная декларация сдают в срок не позднее 20 дней с окончания отчетного периода (квартала, полугодия, 9 месяцев или года).Сроки сдачи единой упрощённой декларации в 2017 году по НДС и налогу на прибыль следующие:

- за I квартал – до 20 апреля;

- за II квартал – до 20 июля;

- за III квартал – до 20 октября;

-

за IV квартал – до 22 января 2018 г.

По какой форме сдается единая (упрощенная) налоговая декларация в 2017 году

Форма старая, но действующая. Единая упрощённая декларация сдается по форме КНД 1151085, утверждённой приказом Минфина от 10 июля 2007 г. № 62н.Из-за того, что бланк утвержден давно, там до сих пор есть поле для ОКАТО. Пишите там ОКТМО.

Образец заполнения единой (упрощенной) налоговой декларации в 2017 году

Скачать образец заполнения единой упрощенной (налоговой) декларации на примере 2 квартала в формате Excel можно тут. Пустой бланк ЕУД скачивайте тут.

РАЗБОР ФСБУ 6/2020, 26/2020

Какие конкретные действия предпринять бухгалтеру, чтобы выполнить переход на новые ФСБУ правильно и своевременно? Какие проводки сделать в бухучете?

Только 31 января (понедельник) пошаговый разбор перехода на новые стандарты на трехчасовом вебинаре с Сергеем Верещагиным.

Записаться>>>

Декларация единая (упрощенная)

Единая упрощенная декларация подается налогоплательщиками только при одновременном выполнении двух условий:

- декларация составляется по тем налогам, по которым у налогоплательщика отсутствуют объекты налогообложения,

- налогоплательщик

При соблюдении этих условий по тем налогам, по которым организации и физические лица признаются налогоплательщиками, сдается единая (упрощенная) налоговая декларация.

По каким налогам может сдаваться единая (упрощенная) декларация?

По тем налогам, по которым организации и физические лица признаются налогоплательщиками.![]()

Например:

- НДС

- налог на прибыль организаций

- налог на имущество организаций

Внимание! Налогоплательщики должны подавать декларацию, даже если у них отсутствует обязанность по уплате налога и (или) авансовых платежей по налогу.

Как заполняется единая (упрощенная) декларация?Форма и порядок заполнения декларации утверждены Приказом Минфина от 10 июля 2007 г. № 62н.

Пример заполнения единой упрощенной декларации с указанием периодов подачи приведен ниже:

Какие сроки сдачи упрощенной формы деклараций?Не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом.

Чтобы не пропустить срок сдачи отчетности, рекомендуем Вам воспользоваться данной таблицей:

| Отчетный период | Последний день для подачи отчетности |

|---|---|

| за 1 квартал 2015 года | 20 апреля 2015 года |

| за полугодие 2015 года | 20 июля 2015 года |

| за 9 месяцев 2015 года | 20 октября 2015 года |

| за 2015 года | 20 января 2016 года |

Декларацию можно представить лично, по почте или в электронном виде по телекоммуникационным каналам связи.

Декларация представляется в налоговый орган:

- по месту нахождения организации;

- по месту жительства индивидуального предпринимателя.

Для отправки отчетности через Интернет можно приобрести в Удостоверяющем Центре ЦБУ электронную цифровую подпись и использовать ее в течение одного года для сдачи отчетности в Налоговые органы, Пенсионный фонд (ПФР), Фонд Социального Страхования (ФСС) и т.д.

Заполнение и сдача единой упрощенной налоговой декларации за 3 квартал 2020 года

Когда представляется и какую отчетность заменяет ЕУД

Представление налоговой отчетности в установленные сроки — это одна из обязанностей, возложенных на налогоплательщика п. 4 ст. 23 НК РФ. Причем исполнить ее лица, признаваемые плательщиками налогов, должны независимо от налогооблагаемых операций в отчетном периоде.

В случае отсутствия таких операций налогоплательщик представляет нулевую декларацию. А при соблюдении некоторых условий подача нескольких нулевых деклараций может быть заменена единой налоговой декларацией (ЕУД).

Таким условием является отсутствие:

- объектов налогообложения в отчетном периоде;

- движения наличных или безналичных денег.

Единая декларация может заменить нулевые отчеты по налогу на прибыль, добавленную стоимость, УСН и ЕСХН.

Лица, применяющие ЕНВД, при отсутствии деятельности на этом режиме, должны сняться с налогового учета согласно п. 3 ст. 346.28 НК РФ. Налогоплательщики, не снявшиеся с учета, считаются отчитывающимися и уплачивающими налог в полном объеме. Данная позиция поддерживается и в ряде писем Минфина РФ, в частности письме от 30.01.2015 № 03-11-11/3564.

Напоминаем, что ЕНВД прекращает свое существование.

А вот подавать нулевые декларации 6-НДФЛ и 2-НДФЛ, согласно письмам ФНС РФ от 23.03.2016 № БС-4-11/4958 и от 23.03.2016 № БС-4-11/4901, налогоплательщику не нужно.

Не нужно также подавать нулевую отчетность при отсутствии объектов налогообложения по налогу на имущество, транспортному, земельному и водному налогам.

Порядок представления единой налоговой декларации за 9 месяцев

Форма декларации была утверждена приложением 1 к приказу Минфина РФ «Об утверждении формы единой налоговой декларации и порядка ее заполнения» от 10.07.2007 № 62н.

Единая декларация подается поквартально: за квартал, полугодие, 9 месяцев и год. Декларация представляется в ИФНС по месту нахождения компании или по месту регистрации ИП не позднее 20-го числа месяца, следующего за отчетным периодом.

Так, единая налоговая декларация за 3 квартал 2019 года должна быть представлена не позднее 20 октября. Но поскольку этот день выпадает на воскресенье, налогоплательщики смогут отчитаться до 21. 10.2019.

10.2019.

Единая декларация за 9 месяцев может быть представлена в ИФНС как на бумаге, так и электронно, по каналам ТКС.

Отчет, составленный на бумажном носителе, может быть:

- лично сдан налогоплательщиком;

- отправлен через представителя;

- отослан по почте ценным письмом с описью вложения.

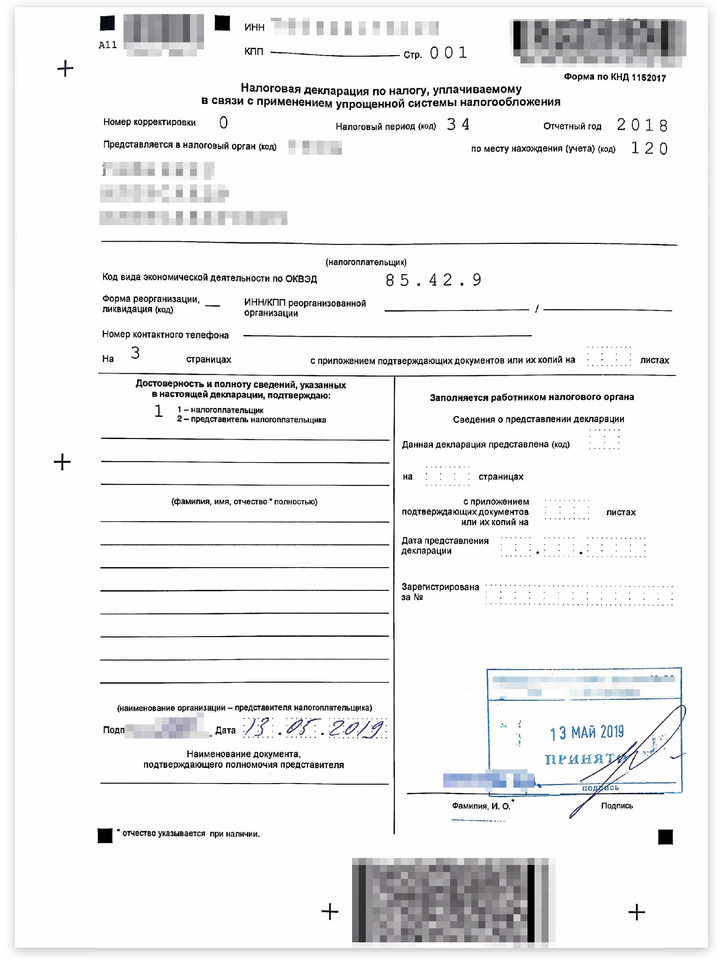

Правила заполнения ЕУД

Единая налоговая декларация за 3 квартал 2020 года заполняется в соответствии с требованиями приложения 2 к приказу № 62н.

Декларацию можно заполнить вручную — ручкой синего либо черного цвета — или с применением компьютерной техники.

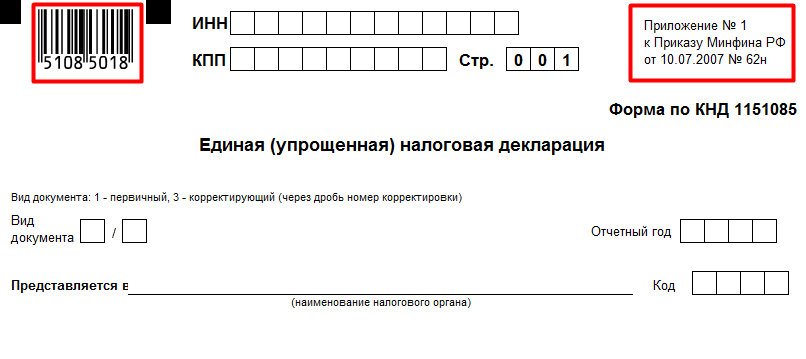

В верхней части обеих страниц нужно указать ИНН отчитывающейся компании или предпринимателя, а также КПП. При этом недостающие первые левые разряды поля «ИНН» юридические лица заполняют нулями.

При допущении ошибочной записи она перечеркивается и заменяется верной. Исправление подтверждается лицом, подписавшим декларацию, и скрепляется печатью (при ее наличии). Рядом с записью ставится дата исправления.

Исправление подтверждается лицом, подписавшим декларацию, и скрепляется печатью (при ее наличии). Рядом с записью ставится дата исправления.

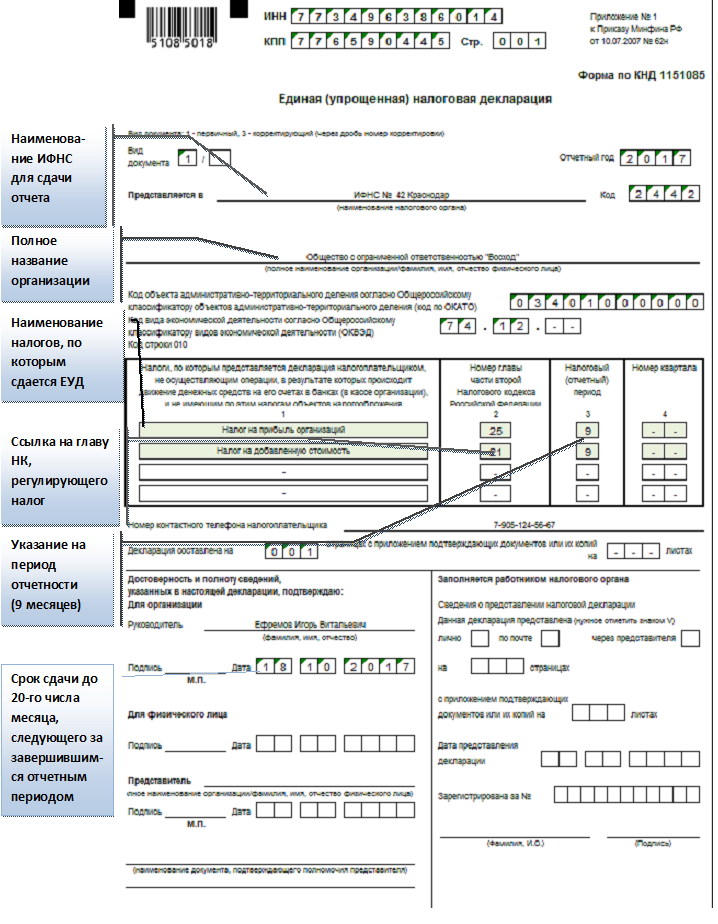

Что указывается на первом листе ЕУД

При заполнении первичной декларации в графе «Вид документа» вписывается код «1», а при заполнении корректировок к ней — код «3» с указанием через «/» номера подаваемого исправления.

На листе указываются:

- налоговый орган, в который направляется декларация, и его код;

- полное название отчитывающегося налогоплательщика;

- код по ОКТМО по месту регистрации налогоплательщика и ОКВЭД основного вида деятельности; при этом в свободных правых разрядах поля ОКТМО проставляются нули.

Далее заполняется таблица, в которой указываются:

- список тех налогов, по которым представляется декларация;

- номера глав НК РФ, регламентирующих уплату эти налогов;

- период, за который подается отчетность;

- номер отчетного квартала.

Налоги указываются в такой же последовательности, что и регламентирующие их главы НК РФ: 21, 25 и т. д.

д.

В декларации должен быть указан номер телефона налогоплательщика.

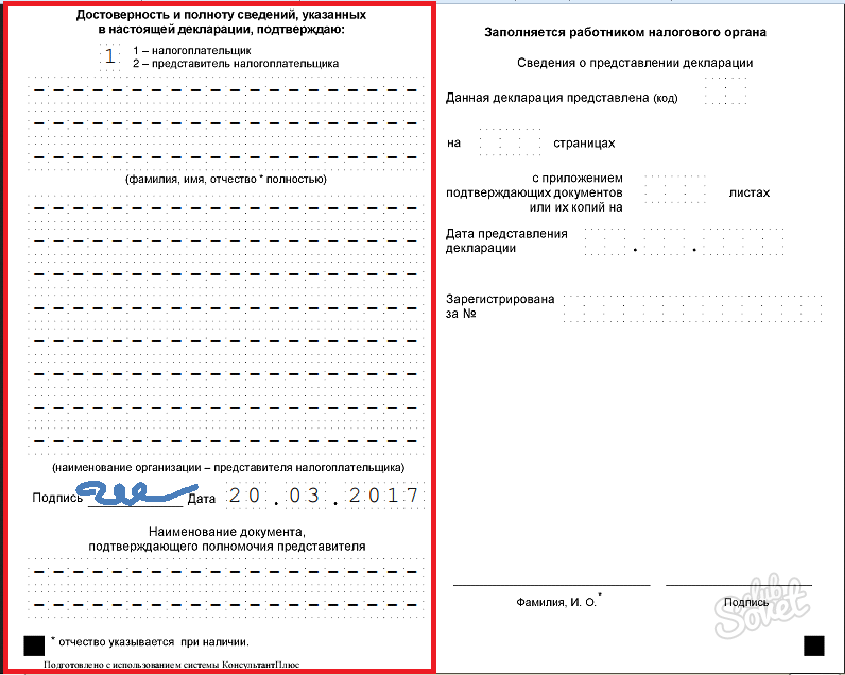

В левой нижней части листа приводятся сведения о лице, подписавшем единую декларацию за 9 месяцев 2020 года, и дате ее подписания, а при необходимости — сведения о представителе организации и документе, который подтверждает его полномочия.

Правая сторона нижней части листа заполняется работником налогового органа.

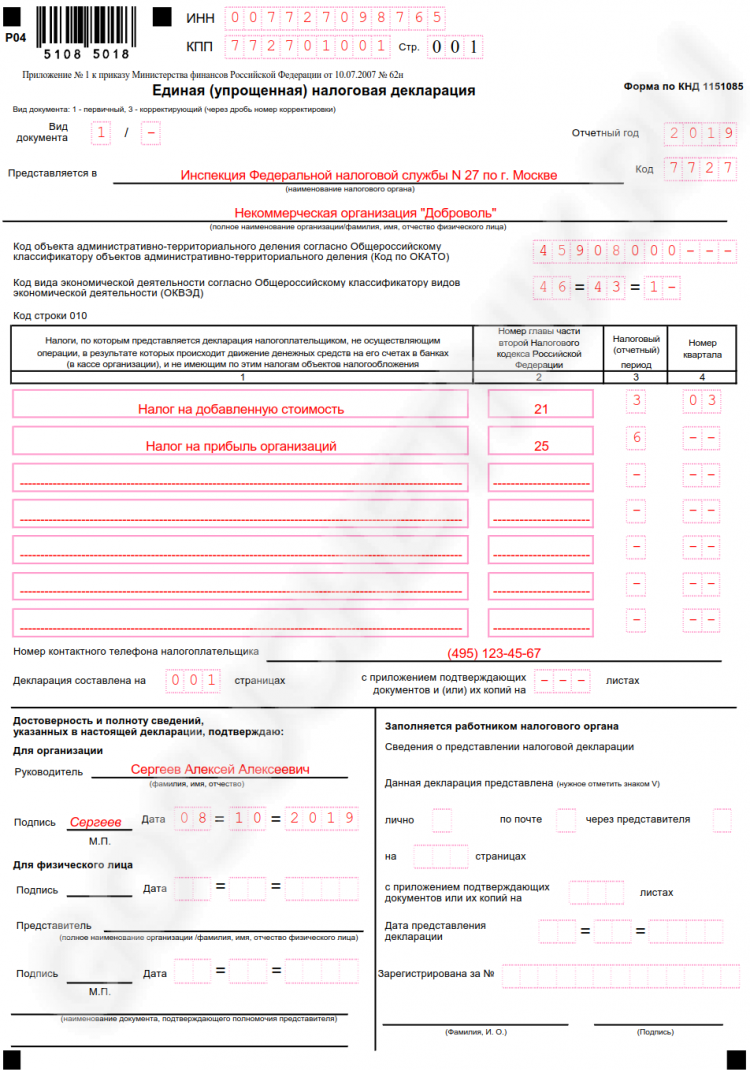

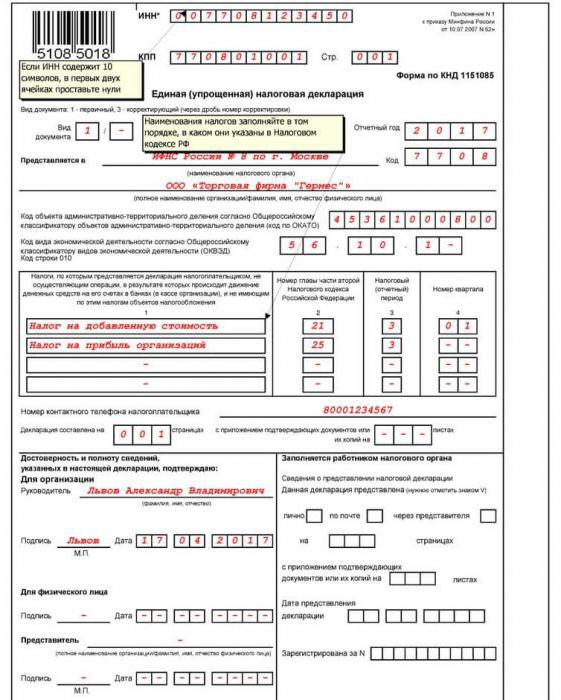

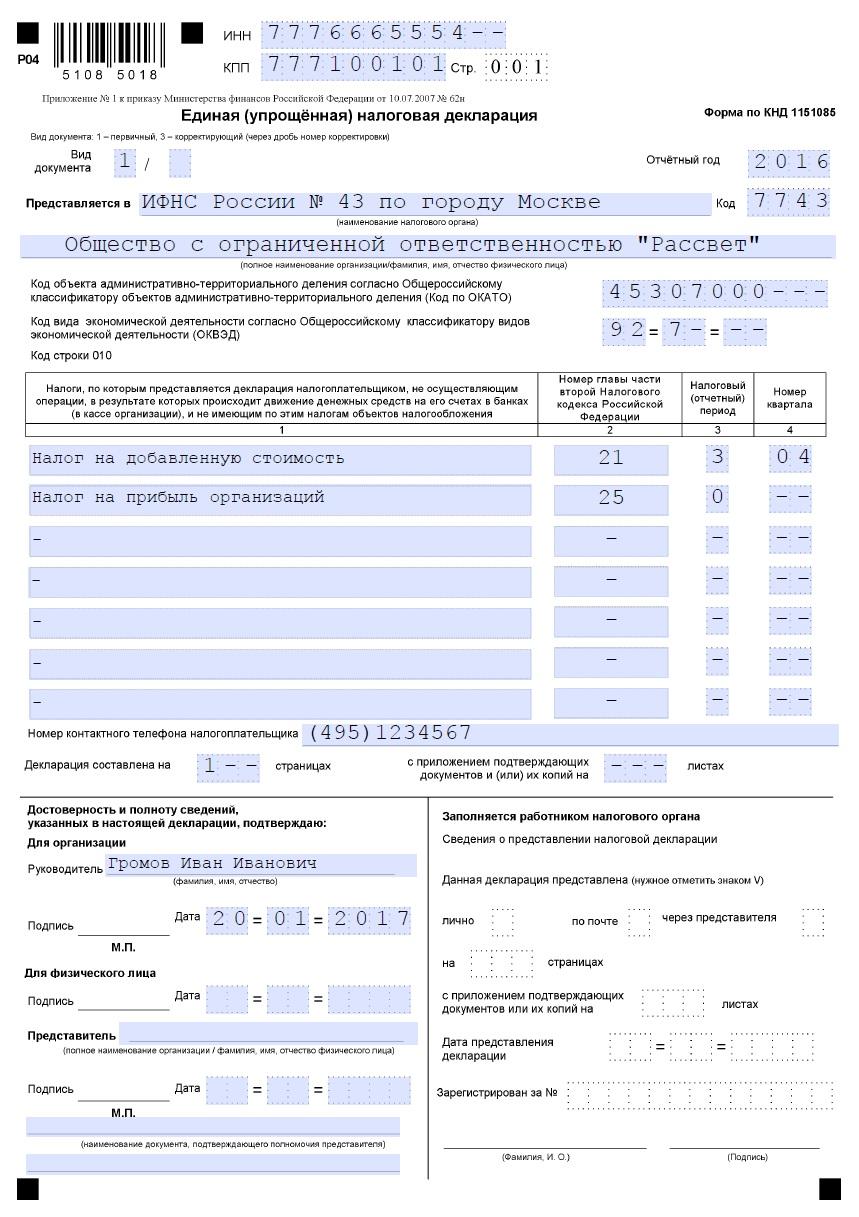

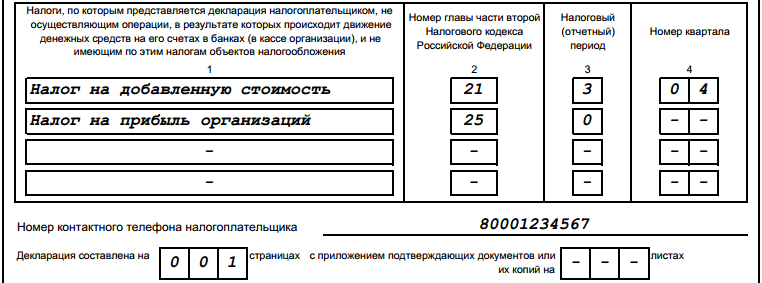

Сведения о декларируемых налогах. Образец заполнения ЕУД

При включении в список налогов НДС, а это единственный квартальный налог, который обычно попадает в ЕУД за 9 месяцев, в столбце «Налоговый период» указывается код «З», а в столбце «Номер квартала» — порядковый номер квартала, за который сдается отчет.

В случае включения иных налогов в 3-м столбце указывается код отчетного периода:

- 03 — квартал,

- 06 — полугодие,

- 09 — 9 месяцев,

- 0 — год.

В этом случае 4-й столбец остается пустым.

ООО «Находка» было зарегистрировано в 25. 09.2020 и планирует работать на общей системе налогообложения. Единственный учредитель ООО на 30.09.2020 не трудоустроен, кассы и расчетных счетов у предприятия пока нет, никакой деятельности им не велось.

09.2020 и планирует работать на общей системе налогообложения. Единственный учредитель ООО на 30.09.2020 не трудоустроен, кассы и расчетных счетов у предприятия пока нет, никакой деятельности им не велось.

При заполнении единой декларации за 3 квартал 2020 года в ЕУД, представленной компанией, будет указано:

Налог, по которому представляется декларация | Номер главы НК РФ | Номер отчетного периода | Номер отчетного квартала | |

НДС | 21 | 3 | 0 | 3 |

Налог на прибыль организации | 25 | 9 |

|

|

Полностью заполненный образец единой налоговой декларации за 9 месяцев можно скачать на нашем сайте.

Что указывается на втором листе ЕУД

Второй лист декларации заполняется только в том случае, если на первом листе не был указан ИНН отчитывающегося физического лица, не зарегистрированного в качестве ИП.

На листе построчно заполняются:

- фамилия, имя и отчество отчитывающегося лица, дата и место рождения в соответствии с документом, который удостоверят его личность;

- название страны, гражданином которой он является и ее код;

- вид документа, подтверждающего личность, а также его номер, серия и дата выдачи;

- место жительства либо место пребывания на территории России в соответствии с документом, подтверждающим личность.

Достоверность и полнота указанных на этой странице данных подтверждаются подписью физлица или его представителя.

***

Упрощенная декларация за 3 квартал 2020 года представляется налогоплательщиками, у которых в отчетном периоде отсутствовали объект налогообложения и движение денежных средств. Она заменяет несколько других деклараций и экономит время налогоплательщика. Отчет может быть подан в налоговую инспекцию на бумаге либо по электронным каналам связи.

Еще больше материалов по теме — в рубрике «Налоговые декларации».

Упрощенная декларация (SD) для импорта

Эта упрощенная процедура позволяет субъекту экономической деятельности не указывать некоторые сведения и подтверждающие документы стандартной декларации во время таможенного оформления. Упрощенное таможенное декларирование представляет собой двухэтапную процедуру следующим образом:

- Упрощенная декларация, содержащая минимум необходимых элементов данных, подается экономическим оператором.

- Дополнительная декларация, содержащая остальные необходимые данные, подается после выпуска товаров.(Есть обстоятельства, при которых можно отказаться от дополнительной декларации.)

Если вы хотите подать заявление на получение разрешения на использование упрощенной процедуры декларирования для импорта, вы должны:

- иметь отчет о соблюдении налогового законодательства

- и

- есть определенные операционные процедуры

- или

- быть уполномоченным экономическим оператором по упрощению таможенных процедур (AEOC).

Запрещенные или ограниченные товары не подлежат упрощенной процедуре декларирования при ввозе.

Упрощенная декларация должна содержать достаточно информации для идентификации товаров. К нему должны быть приложены все документы, необходимые для выпуска товара. Однако некоторые из ваших документов могут быть недоступны по причинам, не зависящим от вас. В этом случае вы должны убедиться в том, что эти документы существуют, прежде чем мы примем упрощенную декларацию.

Если вам разрешено использовать упрощенные декларации, вы должны быть одобрены для учетной записи отложенного платежа. Вы должны убедиться, что у вас есть достаточное обеспечение для покрытия таможенных сборов по вашим упрощенным декларациям.

В соответствии с этой процедурой отдельные партии могут быть ввезены и выпущены в свободное обращение в течение любого месяца.

Все такие декларации, сделанные в течение месяца, должны быть дополнены единой или сводной декларацией, охватывающей все импорты, сделанные в течение этого конкретного месяца.

Датой принятия первоначальной упрощенной декларации будет дата, используемая для применения импортных пошлин и любых других положений.

Как подать заявку на упрощенное декларирование импорта

Вам следует подать заявку на упрощенное декларирование импорта в электронном виде с использованием Системы принятия таможенных решений (CDS).

Дополнительная информация

Если вам нужна дополнительная информация, обратитесь в отдел упрощения и соответствия требованиям.

Что будет с вашими декларациями?

Перемещение вот-вот начнется. Системы декларирования AGS и GPA/SPA в Нидерландах заменяются новой системой: Системой управления таможенными декларациями (DMS). Это потребует от экономических операторов внесения некоторых изменений в свои процедуры подачи деклараций для прохождения таможни.В этой статье мы расскажем о том, кто, что, почему, когда и как в связи с предстоящим переходом, объясним различные процессы, необходимые для подачи деклараций в новой системе, и расскажем, как вы можете подготовить свои таможенные операции к будущему, чтобы никогда не придется снова беспокоиться о технологических изменениях.

Кто это относится к

Все трейдеры, подающие таможенные декларации в Нидерландах, должны перейти на DMS 4.0.

Трейдеры с авторизацией GPA/SPA должны использовать DMS 4.1 в сочетании с EiDR и дополнительными декларациями или подавайте обычные таможенные декларации через DMS 4.0.

Что меняется

Новая система, DMS 4.0, заменит текущую голландскую систему деклараций, AGS 3.1.

DMS 4.0 затем будет дополнен выпуском DMS 4.1, который положит конец декларациям GPA/SPA. Все декларанты, которые хотят использовать дополнительные декларации в новой системе, должны быть авторизованы EiDR.

Почему происходит переключение технологий

Переход с AGS на DMS является частью более крупной инициативы таможенных органов Нидерландов по приведению своих процессов и систем в соответствие с Таможенным кодексом Союза (UCC). Одним из последствий является то, что все таможенные декларации должны подаваться в электронном виде, что является целью Многолетнего стратегического плана ЕС (MASP), который призывает к середине 2025 года заменить все бумажные таможенные процедуры электронными процедурами. Для этого потребуется больший набор данных и проверки, которые также соответствуют UCC. Процедуры, которые не оцифрованы, такие как процедуры GPA/SPA, должны быть заменены цифровой альтернативой.

Одним из последствий является то, что все таможенные декларации должны подаваться в электронном виде, что является целью Многолетнего стратегического плана ЕС (MASP), который призывает к середине 2025 года заменить все бумажные таможенные процедуры электронными процедурами. Для этого потребуется больший набор данных и проверки, которые также соответствуют UCC. Процедуры, которые не оцифрованы, такие как процедуры GPA/SPA, должны быть заменены цифровой альтернативой.

Другие изменения в рамках этой инициативы по обновлению систем включают недавнее введение Container Vrijgave Bericht (CVB) и прекращение использования системы VENUE для компаний электронной коммерции.

При необходимо начать использовать DMS

Начало перехода с AGS на DMS 4.0 запланировано на 1 января 2022 г. Ожидается, что преобразование произойдет в течение следующих 6–12 месяцев. C4T внимательно следит за переговорами между таможенными органами и предприятиями и будет уведомлять подписчиков о сроках обновления, если они будут изменены.

DMS 4.1 последует за первым выпуском примерно через шесть месяцев, а введение в настоящее время запланировано на третий квартал 2022 года.

Как нужно подавать декларации в DMS

Для клиентов CAS обо всем этом позаботятся автоматически. Для тех, у кого нет централизованного таможенного программного решения для подачи декларации, необходимо внести изменения в процесс, чтобы товары прошли таможенную очистку в Нидерландах.

Компании, которые используют AGS для подачи деклараций, должны предоставить другой набор данных для подачи в DMS в соответствии с Приложением B UCC.

Декларации, требующие исправления, больше не будут «исправляться» таможенными органами Нидерландов. После выпуска DMS декларанты будут уведомлены о результатах аудита/проверки и должны сами внести исправления. Товары не будут выпущены до тех пор, пока исправленная декларация не будет обработана таможенными органами.

Декларанты, использующие G(S)PA или EiDR , имеют три варианта подачи:

1. Обычная процедура в DMS 4.0.

Обычная процедура в DMS 4.0.

Сюда входят расширенные объявления и упрощенные объявления.

При использовании обычной процедуры возможно прямое или косвенное представительство. Товары должны быть представлены таможенным органам, что может быть сделано на таможне или в уполномоченном месте. Если не было сделано предварительное заявление, уведомление о презентации также будет служить презентацией. DMS 4.0 проверяет декларацию в рамках процесса таможенного оформления.

Предварительные декларации могут быть поданы за 30 дней до подачи на таможню и, если декларант является УЭО, они будут заранее уведомлены о том, будет ли проводиться проверка.Однако декларанты должны обязательно представить свои товары в течение 30 дней, иначе декларация будет недействительной.

Упрощенные процедуры позволяют отправлять определенные данные позже. Дополнительная декларация обычно должна быть подана в течение 10 дней, но это может отличаться в зависимости от того, какой тип документации необходимо предоставить. Например, у трейдеров есть 120 дней на подачу преференциальных доказательств происхождения и два года на подачу решений о таможенной оценке. Каждая дополнительная декларация сопоставляется с одной упрощенной декларацией, поэтому объединение нескольких упрощенных деклараций с одной дополнительной декларацией невозможно.Упрощенные процедуры могут также подавать расширенные декларации.

Например, у трейдеров есть 120 дней на подачу преференциальных доказательств происхождения и два года на подачу решений о таможенной оценке. Каждая дополнительная декларация сопоставляется с одной упрощенной декларацией, поэтому объединение нескольких упрощенных деклараций с одной дополнительной декларацией невозможно.Упрощенные процедуры могут также подавать расширенные декларации.

Для использования EiDR требуется авторизация и соблюдение требований для авторизации УЭО. В соответствии с этой процедурой товары должны быть представлены таможне в виде уведомления о предъявлении для каждой записи в учете. Это уведомление содержит предварительно определенный набор данных и должно быть отправлено в электронном виде в DMS 4.1. Расширенные декларации не могут быть сделаны в сочетании с EiDR.

Дополнительные декларации должны быть поданы ровно через 10 дней после внесения в реестр, а не на девятый или одиннадцатый день.

Если товары помещаются под процедуру таможенного склада (ТСХ) с использованием EiDR или упрощенных деклараций, то дополнительная декларация не требуется.

3. ЭиДР без предъявления товара в СДО 4.1

Как и в случае с описанной выше процедурой, для использования EiDR требуется авторизация, а поскольку товар не представлен, требуется сертификация УЭО.Предварительные декларации не могут быть сделаны. Владельцы EiDR могут получить освобождение от представления, если они соответствуют следующим условиям:

- Декларант имеет сертификат УЭО.

- Товары и потоки товаров оправдывают освобождение от уведомления, и эти потоки известны властям. Поскольку это не разъясняется европейским законодательством, это означает, что таможенные органы Нидерландов должны сделать собственное толкование. Их решением является цепочка, которая более подробно объясняется ниже.

- Таможня имеет доступ ко всей информации, которую они считают необходимой для проверки товаров.

- На момент постановки на учет товары не привязаны к каким-либо ограничениям.

Поскольку это не разъясняется европейским законодательством, это означает, что таможенные органы Нидерландов должны сделать собственное толкование. Их решением является цепочка, которая более подробно объясняется ниже.

Поскольку это не разъясняется европейским законодательством, это означает, что таможенные органы Нидерландов должны сделать собственное толкование. Их решением является цепочка, которая более подробно объясняется ниже.Цепное устройство

Цепочка означает, что товары декларируются в последующих специальных таможенных процедурах. На основании записей в протоколе, дополнительных декларациях и контрольном файле движение товаров может быть отслежено в одном протоколе.![]() Возможность отслеживать товары в одной записи обеспечивает легкий доступ для таможенных органов. Товары всегда должны быть представлены на первом звене в цепочке, но не должны быть представлены на последующих этапах.

Возможность отслеживать товары в одной записи обеспечивает легкий доступ для таможенных органов. Товары всегда должны быть представлены на первом звене в цепочке, но не должны быть представлены на последующих этапах.

Одним из важных условий использования цепной схемы является то, что на первом звене декларант должен быть в состоянии предоставить достаточные данные или формы для проведения любого таможенного контроля на более поздних этапах. Например, при введении в свободное обращение продуктов животного происхождения (ПОАО) должна быть возможность проверить, прошли ли товары ветеринарные проверки.

Примером цепной схемы могут быть товары, поступающие по процедуре транзита в место хранения таможенного склада. Товары помещаются в процедуру таможенного склада с использованием EiDR. В дальнейшем эти товары выпускаются в свободное обращение. Товары могут быть идентифицированы при помещении их на таможенный склад, а предъявлять их при выпуске в свободное обращение уже не нужно.

Основным преимуществом этой процедуры является то, что проверки можно проводить, когда товары не находятся в движении, например, когда они хранятся на таможенном складе или когда они поступают на другое звено в цепочке процедур.

Как и в предыдущей процедуре, дополнительные декларации должны быть поданы ровно 10 дней после внесения в реестр. Если товары помещаются в процедуру CWH с использованием EiDR или упрощенных деклараций, дополнительные декларации не нужны.

Будьте ориентированы на будущее

Переход на DMS не затронет клиентов CAS, поскольку для них эти процедуры будут автоматизированы. Как это возможно? Потому что CAS — это система SaaS со встроенной таможенной логикой и журналами аудита .Таможенные эксперты C4T и штатная команда юридического отдела ежедневно просматривают источники новостей, чтобы быть в курсе новых требований, изменений в законодательстве и глобальных торговых инициатив, чтобы CAS всегда был в курсе последних событий. Юридический контент изначально включен и постоянно обновляется, защищая ваше таможенное управление от изменений в технологиях или законодательстве.

Юридический контент изначально включен и постоянно обновляется, защищая ваше таможенное управление от изменений в технологиях или законодательстве.

Узнайте, как вы тоже можете быть уверенными в завтрашнем дне. Свяжитесь с нами сегодня.

Таможенная декларация

Что такое таможенная декларация?

Таможенная декларация является официальным документом, в котором перечислены и даны подробные сведения об импортируемых или экспортируемых товарах.

С юридической точки зрения, таможенная декларация – это действие, посредством которого лицо выражает желание поместить товары под определенную таможенную процедуру. Эта правовая процедура описана в Таможенном кодексе Союза (ТКС) (статьи 5 (12) и 158–187).

Кто должен подавать таможенную декларацию?

В основном это собственник товара или лицо, действующее от его имени (представитель).

Его также может выполнять лицо, владеющее товаром. Этими лицами могут быть физические лица или компании, а также в некоторых случаях объединения лиц.

Как правило, эти лица должны быть зарегистрированы в Европейском Союзе.

Куда подавать таможенную декларацию?

Декларация должна быть подана в таможенный орган, где товары были или будут представлены в ближайшее время (Статья 159(3) UCC).

Зачем подавать таможенную декларацию?

Для выполнения юридических обязательств и помещения товаров под таможенную процедуру необходимо подать таможенную декларацию.

Это должно происходить в двух случаях:

- при ввозе, когда товары ввозятся на таможенную территорию, они должны быть отнесены к разрешенной таможней обработке или использованию (статья 48 ГК)

- и товары, предназначенные для экспорта – должны быть помещены под экспортную процедуру (статья 269 ЕГК).

Как подать таможенную декларацию

Декларации должны подаваться с использованием методов электронной обработки данных (статья 6 UCC)

Объяснение, подкрепленное примерами требований к данным, смоделировано в Руководящем документе EUCDM.

До дат модернизации Национальных систем импорта, указанных в Приложении к Исполнительному Решению 2014/255/ЕС, если для таможенных процедур используются средства, отличные от электронных методов обработки, таможенные декларации должны быть поданы с использованием форм предусмотренные Приложением 9, Приложения B1-D1, в зависимости от ситуации (Статья 15 Переходного Закона о делегировании полномочий).

В отдельных случаях таможенная декларация может быть подана с использованием средств, отличных от методов электронной обработки данных:

- в письменной форме, на едином административном документе (ЕАД)

- в устной форме или посредством акта, заменяющего таможенную декларацию. В частности, путешественники имеют право подавать устную декларацию (в отношении своего личного багажа и транспортных средств), а также частные грузополучатели (в отношении некоторых небольших партий).

Некоторые другие действия могут представлять собой таможенную декларацию (статья 141 ТЭК DA):

- проход по зеленому коридору или коридору «нечего декларировать»;

- при прохождении таможни, не работающей в двухканальном режиме; система без самопроизвольного подачи таможенной декларации;

- наклеивание на транспортное средство наклейки «декларировать нечего», если такая возможность предусмотрена; или

- въезд/выезд на/с таможенной территории Союза.

Упрощения таможенного декларирования

Раздел V ТТП предусматривает следующие упрощения таможенного оформления:

- Упрощенное декларирование (статья 166 ТУК) упрощенная декларация, в которой на момент подачи таможенной декларации отсутствуют какие-либо сведения или документы . Для нерегулярного использования упрощенной декларации разрешение не требуется.

- Централизованное оформление (ст. 179 ТКП)

Таможенная декларация может быть подана в таможенный орган в МС, где установлен держатель разрешения, независимо от того, что товары предъявляются таможне в другом МС (участвующем МС (ПМС) – презентационная таможня). Для этого хозяйствующему субъекту должно быть предоставлено разрешение на централизованную очистку.

- Запись в дело декларанта (Статья 182 ТГК)

Владелец разрешения может подать таможенную декларацию в виде записи в дело декларанта при условии, что данные этой декларации находятся в распоряжении таможня в момент подачи.

Запись в учет декларанта может быть как с предъявлением товаров, так и без предъявления. Для более поздних дополнительных условий должны быть выполнены.Этот вид таможенной декларации разрешен не для всех таможенных процедур (например, исключение транзита).

- Оформление таможенных деклараций на товары, относящиеся к разным тарифным подпозициям (Статья 177 ТГК)

Данное упрощение позволяет оформлять единую таможенную декларацию на товары, относящиеся к разным тарифным подпозициям.

В таком случае импортная или экспортная пошлина должна взиматься на основе тарифной субпозиции товаров, к которым применяется самая высокая ставка пошлины.

- Самостоятельная оценка (Статья 185 UCC)

Это позволяет хозяйствующим субъектам выполнять определенные таможенные формальности, обычно выполняемые таможней, такие как расчет пошлин и выполнение определенных проверок под таможенным надзором

Ссылки по теме

Таможенные формальности и процедуры – Главное меню

Таможенный кодекс Союза

SAD GUIDANCE – В течение переходного периода UCCПодать заявку на использование упрощенных деклараций для экспорта

Перед вывозом товаров из Великобритании вы можете подать упрощенную декларацию.

Этот процесс декларации состоит из 2 частей. Возможно, вам придется использовать его, если полная информация об экспортной партии неизвестна. Например, партии зерна навалом, когда вес или стоимость экспортируемых товаров неизвестны до загрузки судна.

Первая часть вашей декларации не требует столько информации, сколько полная декларация.

Когда декларация принята, вы можете переместить свои товары или вывезти их из вашего помещения.

Вам все равно нужно будет предоставить таможне дополнительную информацию, но вы отправляете ее позже в дополнительной декларации.

Вы должны сделать это в течение 14 дней после того, как ваши товары отправятся из Великобритании.

Нельзя подавать упрощенные декларации на товары:

- подпадает под действие Сельскохозяйственной политики

- при условии экспортного лицензирования (применяются исключения)

- облагается акцизом (применяются исключения)

- требующие полной таможенной декларации

Упрощенное декларирование не может быть использовано, если товары вводятся в специальную процедуру с использованием авторизации по декларированию.

Типы деклараций

Вы можете использовать 2 типа упрощенной декларации:

- упрощенный порядок декларирования

- запись в учете декларанта

Упрощенная процедура декларирования

В первой части этой декларации вы предоставляете таможне основную информацию о своих товарах.

Вам необходимо будет предъявить товары и декларацию в порту или аэропорту. Упрощенные процедуры декларирования также могут быть представлены в указанном месте экспорта.Назначенное место экспорта – это внутреннее место, утвержденное таможней.

Когда ваши товары прошли таможенную очистку, вы обычно можете загрузить и отправить их без необходимости предоставления каких-либо подтверждающих документов.

Сопроводительные документы могут потребоваться для некоторых контролируемых товаров, ввоз которых запрещен или ограничен.

Вам все равно нужно будет предоставить таможне дополнительную информацию, но вы отправляете ее позже в дополнительной декларации.

Обе части декларации подаются в таможню в электронном виде.В обеих частях декларации должен использоваться один и тот же уникальный номер груза (DUCR). Это делается для того, чтобы их можно было связать и рассматривать как полную экспортную декларацию.

Узнайте, как отправить предотгрузочную консультацию.

Запись в дело декларанта

Это позволяет вносить сведения об экспортной партии в записи декларанта перед экспортом без предварительного уведомления во время экспорта.

Вы можете сделать это, когда ваши товары находятся на вашей территории.Этот тип подачи может использоваться только для товаров, которые не нуждаются в предварительном декларировании. Однако вы должны предоставить «уведомление о предъявлении» таких товаров, используя форму C21.

Запись в записи декларанта ( EIDR ) при экспорте является довольно ограничительной. Это связано с тем, что он может использоваться только для прямого экспорта и требует отказа от любого уведомления перед отъездом.

По этим причинам вы можете использовать EIDR только для:Вы не можете очистить акцизные товары или товары, требующие лицензии, введя их данные в свои записи.

Вам все равно нужно будет предоставить таможне дополнительную информацию, но вы отправляете ее позже в дополнительной декларации. Дополнительная декларация обычно не требуется в течение 14 дней после отбытия ваших товаров из Великобритании. Для стационарных транспортных инстилляций с использованием EIDR вам нужно отправить только одну дополнительную декларацию в месяц.

Узнайте, как составить экспортную декларацию в собственных записях.

Кто может подать заявку

Условия авторизации отличаются для упрощенной процедуры декларирования и записи в учетные записи декларанта.

Упрощенная процедура декларирования

Чтобы получить разрешение на использование упрощенной процедуры декларирования, вам необходимо:

- иметь хорошую историю соблюдения таможенных правил, включая декларации по НДС и отсрочки уплаты пошлин

- иметь регулярный образец таможенных деклараций против вашего регистрационного идентификационного номера экономического оператора (EORI)

- показать, как вы будете регистрировать все декларации не менее чем за четыре года после даты их подачи

Запись в дело декларанта

Вы должны соответствовать тем же условиям, что и для упрощенной процедуры декларирования.

Вы также должны показать, что:

- вы управляете своим бизнесом таким образом, чтобы таможня могла проводить эффективные проверки соответствия – например, как вы ведете журнал аудита, как резервируются и хранятся ваши деловые записи, а также как вы выявляете и обрабатываете ошибки, связанные с потоком товары и использование таможенных агентов

- у вас есть процедуры, гарантирующие, что вы не экспортируете запрещенные товары или товары, на которые распространяется лицензия

- у вас нет записей о серьезных уголовных преступлениях, связанных с вашей предпринимательской деятельностью

Ваша запись о соответствии будет основываться на последних трех годах перед подачей заявления.В этот период вы не должны были совершать серьезных нарушений или неоднократных нарушений таможенных правил.

Как подать заявку

Вам необходимо заполнить форму C&E48, чтобы подать заявку на получение разрешения на использование упрощенных деклараций для экспорта.

Отправьте заполненную форму в отдел авторизации и возврата по следующему адресу:

.Группа авторизации и возврата

Дом Троицкого моста

Королевский медицинский центр

Дирманс Плейс, 2

Солфорд

М3 5БСЕсли вы представляете крупную компанию, отправьте форму своему менеджеру по соблюдению требований клиентов ( CCM ).

Если вы подаете заявку на внесение в записи декларанта в соответствии с Меморандумом о взаимопонимании Express Industries, проверьте, требуется ли вам одобрение для операторов экспресс-доставки, осуществляющих экспорт в соответствии с меморандумом о взаимопонимании.

HMRC посетит ваше помещение, чтобы проверить ваши записи и компьютерные системы.

После того, как вы получите разрешение, ваши системы и записи будут периодически проверяться сотрудниками таможни, чтобы убедиться, что вы соблюдаете условия вашего разрешения.

Оформление упрощенной пограничной декларации

У вас должно быть разрешение на использование упрощенных процедур.

Вы можете ввозить свои товары по упрощенной пограничной декларации, за исключением случаев, когда ваши товары:

- ввезенный в соответствии с процедурами Admission Temporaire/Temporary Admission Carnet ( ATA )

- ввозится по разрешению по декларации

Ознакомьтесь с руководством по неприемлемым товарам и процедурам, чтобы узнать, можете ли вы использовать упрощенную процедуру декларирования для декларирования ваших товаров.

Узнайте о других декларациях, которые вы можете сделать при ввозе товаров.

Перед отправкой

Сводная ввозная декларация обычно подается перевозчиком на ваши товары во время их поездки в Великобританию или, в некоторых случаях, до погрузки товаров.

Вы или ваш представитель должны предъявить товары таможне сразу после их прибытия в Великобританию.

Когда отправлять

До 1 января 2022 г.

Если вы используете порты для вывоза товаров или другие перечисленные места, вам необходимо подать упрощенную пограничную декларацию до прибытия ваших товаров.

Вам нужно будет подать декларацию в систему вручную до 23:59 дня, следующего за днем поступления товара.Для товаров, прибывающих в другие места:

- ваша упрощенная пограничная декларация должна быть подана в течение 90 дней с момента предъявления ваших товаров таможне

- вы можете подать декларацию за 30 дней до прибытия ваших товаров, но она будет официально принята только после того, как они действительно прибудут и будут представлены

С 1 января 2022 года

Вам нужно будет подать упрощенную пограничную декларацию перед погрузкой товаров:

Если товары прибывают из Северной Ирландии или Ирландии, вам необходимо вручную подать упрощенную пограничную декларацию в систему до 23:59 дня, следующего за днем прибытия товаров.

Вы (или лицо, занимающееся таможенными вопросами от вашего имени) можете отсрочить отправку HMRC полной информации на срок до 175 дней после ввоза товаров, которые вы ввозите в Великобританию (Англию, Шотландию и Уэльс) из Северной Ирландии (если декларации требуются) или Ирландия.

Для товаров, прибывающих в другие места:

- ваша упрощенная пограничная декларация должна быть подана в течение 90 дней с момента предъявления ваших товаров таможне

- вы можете подать декларацию за 30 дней до прибытия ваших товаров, но она будет официально принята только после того, как они действительно прибудут и будут представлены

Как подать

Вы должны подать упрощенную пограничную декларацию в систему CHIEF или в Службу таможенного декларирования.

В декларации потребуется:

Вам также необходимо предоставить такую информацию, как:

- пункт отправления и назначения

- грузополучатель и грузоотправитель

- тип, количество и упаковка вашего товара

- способы транспортировки и стоимость

- валюты и методы оценки

- сертификаты и лицензии

Узнайте, какие графы необходимо заполнить в декларации:

Вам будет отправлено сообщение через ГЛАВНЫЙ или Служба таможенного декларирования, когда таможня очистит ваши товары.

Подконтрольные и ограниченные товары

Вы должны указать ограниченные товары в своей декларации как контролируемые. Вам нужно будет предъявить лицензию или сертификат для выпуска ваших товаров.

Вы также должны рассматривать следующие товары как контролируемые, если вы используете упрощенную декларацию:

- Товары сельскохозяйственной политики

- подакцизные товары

- Табак необработанный, неочищенный или неразделанный

- Табак необработанный, частично или полностью очищенный или очищенный от жилок

- табачные отходы

С 1 января 2022 года

Если ваши товары перемещаются через порт с использованием GVMS , вам необходимо ввести «RRS01» в:

- коробка 44 для CHIEF

- Элемент данных 2/2 для службы таможенного декларирования

Если вы этого не сделаете, GVMS не сможет проверить его в представленной Справке о движении товаров (GMR).

После отправки

После подачи упрощенной пограничной декларации вам необходимо заполнить дополнительную декларацию.

Таможенные декларации – Формальности и процедуры – Единое окно для логистики

Когда компания импортирует, экспортирует или помещает товары в отлагательную таможенную процедуру в Люксембурге, она должна подать таможенную декларацию в Таможенное и акцизное управление.

Таможенные декларации перед ввозом или вывозом также должны быть заполнены в целях безопасности.

Декларации на подакцизные товары также должны быть поданы в Таможенно-акцизное управление в соответствии с другими особыми процедурами.

Форма и содержание таможенных деклараций

Форма и содержание таможенных деклараций должны соответствовать Таможенного кодекса Союза. Все таможенные декларации должны:

Сопроводительные документы должны находиться в распоряжении декларанта и быть доступными для Таможенной службы для установления, в зависимости от обстоятельств, характера, стоимости или даже происхождения товаров, с тем чтобы Таможенно-акцизная администрация могла выполнить его элементы управления.

В некоторых случаях компании могут воспользоваться таможенными упрощениями при составлении и подаче своих таможенных деклараций.

На практике оператор может распоряжаться товарами, задекларированными таможней, только после получения «очистки» от Таможенной администрации. Оформление производится после того, как Таможенная администрация завершила таможенный контроль товаров или приняла решение не проводить таможенный контроль.

Декларации перед прибытием/отъездом

Чтобы обеспечить безопасность международной цепочки поставок , заинтересованные операторы должны подать декларации до прибытия/отправления .Таможенная администрация проводит компьютеризированный анализ рисков на основе полученных таким образом данных. Товары, которые считаются подверженными риску, подлежат таможенному контролю в целях безопасности по прибытии или до отбытия.

При въезде в Европейский союз (ЕС) сводные декларации о въезде (ENS) в принципе должны подаваться перевозчиками.

При экспорте/выезде из ЕС сводная экспортная декларация (EXS) в принципе должна подаваться экспортером или его перевозчиком.На практике экспортная декларация чаще всего используется как декларация EXS.

Уполномоченным экономическим операторам (УЭО) F и S разрешено подавать свои таможенные декларации ENS и EXS с сокращенными данными.

Основные таможенные декларации

В следующей таблице приведены основные таможенные декларации, связанные с используемой системой:

Событие

Тип декларации

Система

Прибытие товаров не из Союза на таможенную территорию Европейского Союза (ЕС)

Сводная декларация о въезде

ICS eDouane

Размещение товаров не из Союза на складе временного хранения

Декларация временного хранения

Размещение товаров не из Союза на таможенном складе

Декларирование о хранении на таможенном складе

Импорт/экспорт eDouane

Размещение товаров не из Союза в свободной зоне

Н/Д

Размещение товаров, не входящих в Союз, во внутреннюю переработку

Декларация о внутренней обработке

Импорт/экспорт eDouane

Размещение товаров, не входящих в Союз, во временный ввоз

Декларация о временном ввозе

Импорт/экспорт eDouane

Или книжка АТА

Транзитный транспорт

Транзитная декларация

Импорт/экспорт eDouane (NSTI, NCTS)

Или книжка МДП

Импорт товаров не из Союза

Декларация о выпуске в свободное обращение

Импорт/экспорт eDouane

Экспорт товаров Союза

Декларация конечного экспорта

Импорт/экспорт eDouane

Декларация о временном вывозе

Импорт/экспорт eDouane

Или книжка АТА

Реэкспорт товаров не из Союза Декларация о реэкспорте Импорт/экспорт eDouane Сопутствующие товары

Таможенная декларация действительна для любого вида продукции.

Связанные процедуры

Процедуры таможенного декларирования подробно описаны на сайте Guichet.lu:

Родственные организации

Таможенные декларации и декларации до прибытия/отбытия должны быть предоставлены в Таможенно-акцизное управление.

Лицом, которое обязано декларировать товары на таможне, является декларант . Обычно это владелец товара. Декларант может выбрать, чтобы его представлял на таможне таможенный представитель.

Таможенный представитель подает таможенную декларацию от своего имени, но от имени декларанта (“косвенное” представительство). Таможенный представитель и декларант несут солидарную ответственность за уплату таможенной задолженности.

Примечание: «прямое» представительство позволяет таможенному представителю подавать таможенные декларации от имени и от имени декларанта, учрежденного в Европейском Союзе. Только декларант несет ответственность за уплату таможенного долга.

Ресурсы Brexit – Часто задаваемые вопросы | Декарт

Брексит произошел, так зачем мне что-то делать?

Да, Великобритания вышла из ЕС 31 января 2020 года. Однако до 31 декабря 2020 года Великобритания и ЕС находятся в переходном периоде, когда все процессы и процедуры остаются такими же, как и до выхода Великобритании из ЕС.

В конце Переходного периода эти процессы и процедуры БУДУТ изменяться, и бизнес должен быть к этому готов.Какое влияние Brexit и окончание переходного периода повлияют на мою цифровую цепочку поставок?

Возможны различные сценарии в зависимости от товаров, которые вы отправляете, и вашей операционной модели. Ваши повседневные процессы, вероятно, изменятся, и это также повлияет на ваши цифровые процессы. Чтобы избежать проблем и действовать слишком поздно, начните подготовку вовремя.

Для всех товаров, перемещаемых между ЕС и Великобританией, потребуется экспортная декларация и импортная декларация.

Кроме того, вы можете нести ответственность за обеспечение того, чтобы уведомления о безопасности и безопасности были сделаны (так называемые сводные декларации «Вход» и «Выход»).

Если вы импортируете какой-либо тип контролируемых товаров, вам может потребоваться направить дополнительные уведомления перед отгрузкой в соответствующие органы страны, получить экспортные сертификаты или лицензии на импорт.

Для определенных товаров, таких как живые животные или продукты животного происхождения, вам может потребоваться скорректировать маршруты доставки, чтобы обеспечить въезд на таможенную территорию через определенные пункты пограничного контроля для определенных типов импортируемых продуктов.Что мне делать?

Не ждите, а начните готовиться сегодня.Насколько я понимаю, Великобритания применяет поэтапный подход, стоит ли мне ждать результатов торговых переговоров?

Да, в Великобритании будет поэтапное 6-месячное внедрение, при котором для определенных товаров запись в коммерческих записях (известная как запись в записях декларанта «EIDR») может использоваться в качестве дополнительной декларации, которую можно подать в течение 6 месяцев с даты импорта.

Кроме того, в течение первых 6 месяцев будет отменено требование о подаче кратких деклараций о въезде в Великобританию. НО это не относится к контролируемым товарам и не относится к товарам, перемещаемым из материковой части Великобритании в Северную Ирландию.

Для контролируемых товаров по-прежнему будет требоваться упрощенная пограничная декларация, поскольку при первоначальном планировании Brexit это, вероятно, будет предварительная или предварительно поданная декларация с подтверждением прибытия в течение 24 часов после ввоза.

Кроме того, несмотря на то, что любое Соглашение о свободной торговле может повлиять на подлежащие уплате пошлины и даже может касаться некоторых санитарных и фитосанитарных (СФС) требований к животным, пищевым и растительным продуктам, оно не отменяет необходимости подачи импортных и экспортных деклараций.

Это также не повлияет на экспорт в ЕС, поскольку нет никаких признаков того, что государства-члены ЕС будут применять такой же поэтапный подход. Нужно ли нам заполнять декларации безопасности для импорта из IE в GB?

Да, с 1 января 2022 года для импорта из IE в Великобританию потребуются декларации безопасности.Узнайте больше здесь о файлах безопасности и безопасности

Сопровождаемый груз (автоперевозки). Каким образом британские перевозчики на паромах будут передавать данные EU ENS (безопасность и защита) в ICS каждого государства-члена ЕС — при контейнерных перевозках это делает оператор судна. Но для грузовиков на паромах перевозчики считаются «перевозчиками»?

Правильным перевозчикам потребуется доступ, чтобы иметь возможность подавать декларации EU ICS с 1 января 2021 года. Свяжитесь с нами, чтобы обсудить наши варианты подачи заявок в рамках глобальной безопасности.

Дополнительная информация о подаче документов по безопасности здесь

Перевозчикам также потребуется EORI ЕС, чтобы иметь возможность подать ЕС ENS. То же самое относится и к перевозчикам из ЕС, доставляющим товары в Великобританию после 1 января 2022 года и которым потребуются EORI GB.

Требуется ли декларация безопасности и защиты для каботажных контейнерных перевозок или только для операторов трейлеров?

Для всех товаров разница только в том, кто определяется как «перевозчик» и несет ответственность за декларирование и сроки подачи.

Дополнительная информация о подаче документов по безопасности здесь.

Требуются ли какие-либо изменения для глубоководных контейнерных линий из полосы землеотвода в отношении того, как направлять заявки ICS для GB (если теперь они отличаются от существующих заявок)?

Да, Великобритания вводит новую систему охраны и безопасности Великобритании. Это будет применяться к импорту из остального мира с 1 января 2021 года и к импорту из ЕС с 1 января 2022 года. Текущая система ICS будет по-прежнему использоваться для импорта в Северную Ирландию либо из остального мира, либо из Великобритании после 1 января 2021 года. Мы направим декларации безопасности и защиты в зависимости от заявленного офиса первого входа соответственно, но подающая сторона должна иметь EORI GB для использования в системе безопасности GB и EORI ЕС для подачи в NI ICS. Невозможно перенаправить товары между GB S&S в EU ICS и для перемещений, поступающих в GB, а затем в ЕС или наоборот, тогда потребуются две декларации ENS, если Великобритания и ЕС не придут к какой-либо форме соглашения. Как подать таможенную декларацию?

Таможенные декларации необходимо подавать в HMRC в электронном виде.Перед подачей таможенной декларации вам необходимо зарегистрироваться в HMRC и иметь номер EORI, вам также необходимо знать товарные коды для ваших товаров и зарегистрироваться на портале правительства, вам также может потребоваться значок CHIEF, предоставленный одним провайдеров CSP.

Щелкните здесь для получения полной информации о подаче таможенной декларацииКакие у меня есть варианты подачи собственных таможенных деклараций?

Вы можете сделать это самостоятельно, для чего вам потребуется программное решение, или вы можете воспользоваться услугами посредника, например, таможенного брокера.

Может ли Descartes помочь мне с EIDR, даже если я не готов подать таможенную декларацию?

Безусловно, существует функциональность для регистрации минимальных данных, необходимых для соблюдения таможенных требований, и последующего использования этих данных для подачи таможенных деклараций в течение 6-месячного периода.

Посмотрите, как легко подать EIDR с помощью программного обеспечения Descartes e-Customs здесь.Почему я должен сам делать декларацию?

В конечном счете, как импортеры или экспортеры, большинство брокеров будут действовать как прямые представители, что означает, что юридическая ответственность за точность таможенной декларации и любые налоговые обязательства остаются на импортере или экспортере.Поэтому некоторые трейдеры предпочитают сохранять контроль над своими таможенными декларациями, подавая их самостоятельно.

Конечно, большинство брокеров обладают богатым опытом и знаниями, но они также будут испытывать давление из-за значительного увеличения количества требуемых деклараций и нехватки мощностей на посредническом рынке. сложно найти посредника.

Кроме того, существует также стоимость, в зависимости от количества поставок в месяц может оказаться более рентабельным подавать собственные таможенные декларации.Какое программное обеспечение необходимо для использования деклараций CFSP? Вам нужен полный доступ к CHIEF?

Вам не требуется полный доступ к CHIEF, но вам необходимо программное обеспечение, которое будет отправлять декларации в CHIEF (или CDS для Северной Ирландии). Свяжитесь с нами, чтобы обсудить варианты подачи таможенных деклараций для CHIEF и CDS.

Должны ли быть обработаны как экспортные въезды в Великобританию, так и импортные въезды в ЕС до отъезда из Великобритании?

Экспортная декларация определенно подходит.Импорт в ЕС зависит как от страны первого въезда, так и от того, как вы собираетесь очищать товары, например, вместо импортной декларации вы можете использовать Transit.

Я заинтересован в подаче импортных деклараций в страну, в которую я отправляю товар, могу ли я сделать это самостоятельно?

Если у вас есть постоянное представительство на этой таможенной территории, то есть в Великобритании для импорта в Великобританию или в государстве-члене ЕС для импорта в ЕС (вам может потребоваться филиал в фактическом государстве-члене импорта или разрешение SASP), тогда да. Как правило, компании, учрежденной за пределами таможенной территории, не разрешается действовать в качестве декларанта или иметь таможенные разрешения, вам придется либо назначить фискального представителя, который будет действовать от вашего имени, либо использовать экспедитора, либо изменить условия продажи, чтобы что импортер несет ответственность за таможенное оформление импорта. Однако для иностранных грузов, остающихся на борту (FROB), перевозчиком является импортер ISF.

Требуются ли таможенные декларации для экспорта из Великобритании и импорта в ЕС для товаров с низкой стоимостью? Например, бесплатные образцы или брошюры стоимостью 1-2 евро? Будет ли это тот же процесс, что и для полного поддона товаров?Таможенные декларации требуются для всех товаров.Существуют некоторые упрощенные процедуры для товаров с низкой стоимостью, когда не применяются пошлины или импортный НДС, но они различаются от государства-члена к государству-члену.

Предприятия, перевозящие товары стоимостью менее 150 евро, также должны знать об изменениях, чтобы принять во внимание отмену текущего предела освобождения от уплаты НДС в размере 22 евро и ответственность продавца за взимание НДС во время продажи, а не при импорте. См.:

https://ec.europa.eu/taxation_customs/news/new-form-customs-declaration-low-value-consignments_en Многие страны вводят новые системы для этого процесса – например, H7 в Бельгии и Франции и DECO в Нидерландах.

Может ли Descartes помочь мне подать декларации в ЕС, а также в Великобритании?Да, у нас есть решения SaaS, особенно для стран Бенилюкса и Скандинавии. Свяжитесь с нами для получения дополнительной информации.

Нужны ли мне для импорта в Великобританию специальные учетные записи порта?

Для товаров, импортируемых через крупные порты и аэропорты, они обычно управляются системами портового сообщества и обычно называются связанными с запасами.

Для них, хотя вы по-прежнему можете подавать декларации с помощью нашего программного обеспечения, вам потребуется системный идентификатор портового сообщества (иначе называемый «значком» или «начальным значком») для каждого порта, связанного с инвентаризацией. Мы можем помочь вам сориентироваться, как это настроить. Я планировал использовать TSP после Брексита, могу ли я это сделать?

HMRC заявила, что «Переходные упрощенные процедуры в настоящее время приостановлены. Вам не нужно будет использовать их в период с февраля по декабрь 2020 года.Если вы подали заявку, сохраните свои документы в безопасности». Но процесс поэтапного внедрения фактически такой же, как и в TSP.

Что означает Inventory Linked в Великобритании?

Таможенная декларация связана с портовой инвентарной системой и конкретным грузом, что позволяет автоматически обновлять статус таможенного выпуска в портовой системе при оформлении таможенной декларации и отправлять ее с таможни непосредственно в порт безопасным и надежным способом.

.Я ввозлю в Великобританию только через Ро-Ро. Нужен ли мне порт «Значок»?

Если ваше местоположение Ro-Ro (Roll-on, Roll-off) использует существующую систему портового сообщества, которая привязана к инвентарю, тогда да. Поговорите с поставщиком системы сообщества (CSP) для этого порта.

Если локация Ро-Ро НЕ привязана к инвентарю, то для заполнения таможенной декларации вам понадобится «Значок начальника». Тем не менее, вам не требуется по одному «значку» для каждого местоположения, не связанного с инвентарем, от любого из поставщиков систем портового сообщества Великобритании.Знаете ли вы, потребуются ли вам разные значки для всех возможных точек входа (Дувр, Харвич, Ливерпуль и т. д.)?

Вам нужен особый значок начальника для каждого порта, связанного с инвентарем, или участка внутренней очистки. Если товары не связаны с инвентарем, вы сможете использовать любой из ваших существующих значков. Для Дувра сам порт не связан со складскими запасами, но если вы решите очистить свои товары на таможенных пунктах Motis или Stop 24, вам понадобится значок Pentant Chief.

Пока не сообщалось никаких подробностей о новых дополнительных внутренних пунктах таможенной очистки и о том, будут ли они связаны с инвентарными запасами или не будут связаны с инвентарными запасами, но они, вероятно, будут иметь все более важное значение для переноса таможенной очистки и инспекций с начального пункта въезда и существующих внутренних пунктов таможенной очистки.Я настроил систему таможенного оформления, но не уверен, связаны ли некоторые порты с инвентаризацией или нет. Где лучше всего найти эту информацию?

К сожалению, HMRC не предоставляет полный список, а также не было подтверждено, какие порты будут работать с GVMS или системой инвентаризации портов.Предыдущий список местоположений Ro-Ro был указан по адресу: https://www.gov.uk/guidance/list-of-roll-on-roll-off-ports, но он, вероятно, изменится до 1 января 2021 года.Автоперевозки из ЕС в Великобританию Правительство рекомендовало заполнять декларацию об импорте заранее, чтобы избежать задержек.

Как экспортный и импортный въезд связаны для перевозчика в пункте въезда в Великобританию, т. е. как они узнают, что товары перевозчика прошли таможенную очистку, как водитель сможет предъявить доказательства этого? У них не будет копий записей импорта, так как же связан процесс, чтобы избежать задержек?Зависит от того, поступают ли товары в хранилище, привязанное к инвентарю (модель временного хранения), или нет.

Если да, декларации привязываются к системе инвентаризации и выдаются транспортным средствам/контейнерам/партиям грузов после того, как декларация прошла таможенную очистку.Для товаров, ввозимых в порт, не связанный с запасами, Служба перемещения грузовых транспортных средств должна использоваться с 1 июля 2021 года, при этом товары не должны иметь возможности покидать место происхождения, если в записи GVMS не содержится сведений как о декларации безопасности, так и о любых таможенные декларации (Импорт, Транзит, Запись в ОЕПТ в Учете декларанта).

Затем GVMS будет использоваться для информирования о том, выпущены товары или нет. До 1 июля 2021 года см. Операционную модель границ Великобритании — 1.1.7 Карта процесса: нет существующей системы таможенного контроля Январь 2021 года — https://www.gov.uk/government/publications/the-border-operating-model где это зависит от того, используется ли процесс отложенного декларирования или нет, но водитель должен, по крайней мере, иметь запись о любых представленных декларациях или EORI трейдеров, которые будут откладывать свои декларации, готовые в случае оспаривания.

Какая у вас есть информация о сроках «прибытия» экспортных деклараций (т.е. P2P) для экспортных грузов Ро-Ро?

Будут ли экспортные декларации для грузов Ро-Ро помечаться как «автоматически прибывшие» до погрузки, а не в порту?Текущая операционная модель для ролкеров заключается в том, что они должны быть объявлены как «прибывшие» и, таким образом, получат разрешение на движение (P2P) внутри страны.

В случае выбора для проверки торговец должен будет проследовать в согласованное место для проверки.С 1 июля 2021 года GVMS возьмет на себя часть этого процесса и заменит текущий процесс отправления в местах, привязанных к инвентарю.Правительство Великобритании также выпустило рекомендации по перемещению товаров через порт Дувр и Евротоннель с использованием общего транзита с 1 января 2021 года.

Большая часть обсуждения Brexit была сосредоточена на морских портах. Есть ли разница в аэропортах?

В большинстве аэропортов Великобритании товары из ЕС по-прежнему проходят через систему инвентаризации портов, хотя и на основе простого статуса «C» и автоматического выпуска.С 1 января 2021 года будут использоваться упрощенные процессы, в которых используется механизм отложенного декларирования, но с 1 июля 2021 года будет необходимо подавать импортную декларацию или запрашивать таможенную очистку. Поскольку автоматизированного выпуска не будет, возможны задержки, но, поскольку товары уже должны быть выгружены, перемещены в транзитный склад и ожидают сбора, это будет сильно зависеть от возможностей брокера.

Как указать в экспортной декларации данные об импорте из ЕС, например коды Мерсинга ЕС?

Вы не можете напрямую, импортная декларация ЕС является отдельной декларацией для экспорта и требует отдельной подачи в таможенные органы ЕС.Однако вы можете добавить информацию, например, в описание товара или организовать передачу данных в электронном виде лицу, которое будет подавать импортную декларацию ЕС. Примечание: для подачи импортной декларации ЕС торговец должен быть зарегистрирован в ЕС, а также иметь EORI ЕС.

Я так понимаю, что НДС мне больше не придется платить при ввозе?

После перехода Великобритания введет учет отложенного импорта, когда НДС не уплачивается во время импорта, но учитывается в обычных декларациях по НДС.Это необязательно для предприятий, зарегистрированных в качестве плательщика НДС, и декларируется с помощью специального кода метода оплаты. Для предприятий, не зарегистрированных в качестве плательщика НДС, или в случае, если НДС обеспечивается залогом, его все равно необходимо будет уплатить во время импорта.

Нужен ли мне местный агент или финансовый представитель для таможенной очистки товаров для импорта в ЕС?

Если вы не зарегистрированы в ЕС и не желаете подать таможенную декларацию самостоятельно, вам необходимо назначить агента.Если вы не зарегистрированы в ЕС, но хотите быть зарегистрированным импортером и поставлять товары внутри Сообщества, вам также необходимо назначить налогового представителя, которым может быть то же лицо, что и ваш брокер, или третье лицо. Финансовый представитель обычно позаботится о ваших потребностях в отчетности по НДС и IntraStat.

Как обрабатывать грузы из ЕС, которые прибывают в Великобританию для контроля качества, а затем отправляются в Ирландию?

Как правило, если товары должны быть распакованы и проверены, их необходимо будет ввезти в Великобританию в рамках внутренней обработки или временного допуска, а затем реэкспортировать в ЕС, включая Республику Ирландия.

Для товаров, ввозимых в Великобританию и предназначенных для Северной Ирландии, до сих пор неясно, потребуются ли две декларации: одна из ЕС, размещающая товары в свободном обращении на таможенной территории Великобритании, и одна для декларации о намерении в Северной Ирландии, или было бы лучше переместить транзитом в Северную Ирландию и пройти таможенную очистку там, предпочтительно в рамках временного хранения или если есть риск въезда в Ирландскую Республику на таможенный склад.

Будут ли компании в Северной Ирландии иметь N.Я. ЭОРИ?

Компаниям в Северной Ирландии потребуется EORI «XI» для использования в европейских системах, таких как ICS и NCTS. Компаниям, торгующим акцизными товарами, также потребуется идентификатор XI Warehousekeeper ID и SEED ID для помещений в Северной Ирландии. Трейдерам из Северной Ирландии также потребуется номер НДС XI для продажи или покупки товаров из ЕС и при заполнении деклараций Intrastat для перемещений между Северной Ирландией и ЕС.

Если британская компания импортирует в ЕС или Северную Ирландию для себя, нужны ли ей два номера EORI?

Да.

Мне может потребоваться работа с ETSF — внешним временным хранилищем, есть ли программное обеспечение, которое поможет?

Решение Descartes Pentant ETSF разработано специально для грузовых перевозок во внутренние хранилища временного хранения в любой точке Великобритании. Система инвентаризации Pentant CSP, полностью одобренная HMRC и пограничными службами, обеспечивает полный контроль и соответствие вашему ETSF и позволяет вам переносить таможенное оформление с границы на ваши внутренние помещения под тем же контролем, правилами и положениями, обеспечивая все операции внутри страны.

дома, а не на удаленных портовых площадках.Уникальное решение на базе грузовых автомобилей предоставляется в виде программного обеспечения как услуги (SaaS) и полностью доступно через Интернет.

Основываясь на многолетнем опыте компании Pentant в перевозках Ро-Ро, привязанных к инвентарным запасам, через порт Дувр и тоннель под Ла-Маншем, программное обеспечение обеспечивает тот же уровень детализации и детализации, которые требуются на уровне грузовика для таможенной очистки товаров, но на ваш собственный сайт.

Descartes Pentant CSP также предоставляет прямую управляемую физическую линию CHIEF для доставки ваших (или вашего агента) соответствующих таможенных деклараций и ответов.

Если Великобритания и ЕС договорятся о заключении Соглашения о свободной торговле, не означает ли это, что товары могут свободно перемещаться между ЕС, Великобританией и Северной Ирландией?

Не обязательно, Соглашение о свободной торговле не является Таможенным союзом и будет применяться только к продуктам, которые соответствуют определенным правилам происхождения.

Товары, только что импортированные из Китая в ЕС и далее в Великобританию, не должны подпадать под действие какого-либо соглашения о свободной торговле между ЕС и Великобританией.Таким образом, по-прежнему будет существовать необходимость в таможенных процедурах и декларациях, а также будет существовать риск нарушения работы рынка Великобритании или ЕС в отношении Северной Ирландии.

Если я перевожу товары по дороге, есть ли что-то еще, к чему я должен быть готов?

Великобритания планирует внедрить службу деклараций грузовых транспортных средств (G VMS) для сбора сведений о транспортных средствах и декларациях на товары, которые они перевозят, в качестве опции для портов Северной Ирландии, в которых нет системы инвентаризации.

GVMS также облегчит электронный офис транзита, когда товары, перемещаемые в соответствии с Конвенцией об общем транзите, въезжают в Северную Ирландию.

В соответствии с этой системой все таможенные декларации необходимо будет подавать в таможню и сверять с записью GVMS транспортных средств.

Это может быть ссылка на таможенную декларацию (например, MRN), транзитный MRN для товаров, перемещаемых транзитом, или EORI трейдера, если применяется EIDR.При отправлении Таможня будет уведомлена о том, что транспортное средство находится в пути, чтобы позволить им оформить таможенную декларацию до прибытия, чтобы облегчить быстрый выпуск из порта тех товаров, которые не подлежат досмотру.

Это похоже на план, который французская таможня разработала для товаров, пересекающих Ла-Манш или использующих туннель под Ла-Маншем, и весьма вероятно, что таможня Великобритании захочет применить тот же процесс для автомобильных перевозок из ЕС, по крайней мере, к концу поэтапного внедрения. .

Помимо таможенных или транзитных деклараций, может возникнуть необходимость в подаче деклараций о безопасности. Ответственность за подачу этих деклараций несет Перевозчик, а для сопровождаемых транспортных средств Перевозчик считается перевозчиком.

Для экспорта, скорее всего, будет применяться тот же процесс, который первоначально предусматривался для жесткого Brexit, при этом движение по дорогам будет объявлено как прибывшее, а движение в порт не рекомендуется, если через таможенную систему не будет дано четкое разрешение на продвижение.

Что такое GVMS и когда мне нужно его использовать?

Служба движения грузовых транспортных средств (GVMS) будет способствовать перемещению через порты Ро-Ро, сообщая данные о транспортных средствах и ссылки в таможенной декларации для товаров, перевозимых до прибытия в порт экспорта с 1 января 2021 года для товаров, следующих из Великобритании в Северную Ирландию (и при ограниченных обстоятельствах из Северной Ирландии в Великобританию), а также для всех товаров, перемещаемых транзитом из ЕС.

Щелкните здесь для получения дополнительной информации о GVMS и списка портов, использующих GVMS.

Как мне получить экспортную декларацию до появления GVMS?

Для Ро-Ро экспортная декларация должна быть заявлена как прибывшая, поэтому прибытие/разрешение на движение к Евротоннелю или паромной переправе невозможно до 1 июля 2021 года, когда будет применяться GVMS.

Железнодорожным и паромным операторам могут потребоваться некоторые доказательства того, что экспортная декларация была сделана, а в некоторых случаях импортная декларация или декларация безопасности и защиты в Европе, но в большинстве случаев это может быть вопрос условий перевозки, хотя во Францию они должны взаимодействовать с французскими Таможня использует французский эквивалент GVMS.Щелкните здесь для получения дополнительной информации о GVMS и списка портов, использующих GVMS

Эмблема CSP похожа на учетную запись, и она потребуется вам для выполнения таможенных процедур в рамках программного обеспечения Descartes eCustoms и доступа к соответствующей системе портов Великобритании, если это необходимо. Для экспорта значок от любого CSP распространяется на все виды транспорта. Вам нужно будет иметь отдельную учетную запись с соответствующим CSP для всех аэропортов и портов, которые вы используете.

Pentant, которые являются одним из четырех поставщиков общественных услуг (CSP), также принадлежат Descartes Systems Group.Другими CSP являются MCP, CNS и CCSUK. После того, как вы приобрели значок CSP, а затем настроили его в системе HMRC CHIEF, мы можем назначить этот «значок» вашему клиенту электронной таможни, чтобы мы могли обрабатывать в электронном виде таможенные декларации, которые вы создаете на основе инвентарной записи, хранящейся в CSP.

система. Как узнать размер пошлины на мой продукт?

В Великобритании вы можете посетить Gov.UK

Что такое счет отсрочки уплаты долга?

Счет отсрочки уплаты пошлин позволяет отсрочить уплату большинства таможенных сборов, см.Великобритания