Квалификационный аттестат аудитора выдается: Единая Аттестационная Комиссия – Вопрос-ответ

Аттестат аудитора | Современный предприниматель

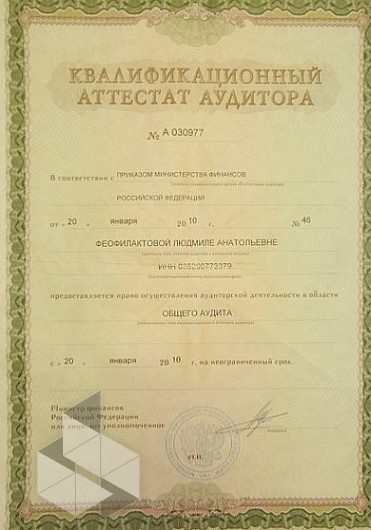

Квалификационный аттестат аудитора – это документ, который дает специалисту – члену аудиторской организации, право на проведение аудита в различных компаниях. Порядок его получения и срок действия регулируется законодательством РФ.

Как получить аттестат аудитора

Порядок получения аттестата аудитора определяется Федеральным законом «Об аудиторской деятельности» от 30.12.2008 года № 307-ФЗ (далее ФЗ № 307).

В ст. 11 закона сказано, что для получения аттестата претендент должен соответствовать следующим требованиям:

- Пройти специальный квалификационный экзамен.

- Иметь стаж работы непосредственно аудитором или бухгалтером не менее чем три года.

- Минимум два года, из вышеуказанных трех, он должен трудиться в аудиторской фирме.

Читайте также: Аудит финансовой отчетности.

В случае если претендент не соответствует одному из приведенных условий, ему отказывают в выдаче аттестата.

Также решение об отказе может быть принято в следующих случаях:

- Образование претендента не соответствует требуемому уровню либо получено не в аккредитованном учебном заведении.

- С момента сдачи экзамена прошло более 12 месяцев.

Аттестация аудиторов

Аттестация аудиторов подразумевает под собой прохождение специального экзамена. Для его принятия создается аттестационная комиссия, которая должна отвечать следующим критериям (Приказ Минфина РФ от 27.05.2010 N 51н):

- Комиссия создается саморегулируемыми организациями аудиторов (СРО).

- В составе комиссии должны быть представители всех СРО, ее учреждающих, а также представитель от Минфина РФ.

- Учредительные документы комиссии должны пройти согласование в федеральных органах власти.

Деятельность комиссии должна основываться на принципах объективности, независимости и «прозрачности» самофинансирования. Поскольку финансироваться комиссия должна самостоятельно, разрешается устанавливать плату за сдачу квалификационного экзамена.

Срок действия квалификационного аттестата аудитора

Квалификационный аттестат аудитора выдается сроком на неопределенное количество лет, то есть является бессрочным. Но при этом его владелец должен ежегодно проходить обучение.

Первое обучение нужно проходить на второй год после получения аттестата. К обучению предъявляются следующие требования:

- Программа обучения должна быть утверждена саморегулируемой организацией, членом которой является аудитор.

- Срок обучения составляет не меньше 20 часов в год.

- За три подряд идущих года срок обучения в сумме должен быть не менее 120 часов.

- СРО аудиторов может устанавливать свои минимальные сроки обучения, но они не должны быть меньше тех, что установлены ФЗ № 307.

Когда аттестат могут аннулировать

Несмотря на то, что по закону аттестат аудитору выдается на неопределенный срок, его могут аннулировать. Произойти это может в следующих случаях (ст. 12 закона № 307-ФЗ):

Произойти это может в следующих случаях (ст. 12 закона № 307-ФЗ):

- Выявление факта предоставления подложных документов при получении аттестата.

- Вынесение решения суда о запрете на право заниматься аудиторской деятельностью.

- Выдача аудитором заключения, которое заведомо является ложным.

- Нарушение аудиторской тайны.

- Нарушение требований проведения аудита, которые прописаны в ФЗ № 307.

- Неучастие в проведении аудиторских проверок в течение трех лет. В данном случае есть исключения, которые устанавливаются на законодательном уровне. Например, это правило не касается участников коллегиального исполнительного органа аудиторской СРО.

- Непрохождение ежегодного обучения в объеме, установленном на законодательном уровне.

- Уклонение от внешней проверки качества аудиторской работы.

Читайте также: Виды аудита.

Решение об аннулировании аттестата принимает либо СРО, в котором состоит аудитор, либо СРО, выдавшее аттестат.

Если аудитор не является членом СРО и имеет аттестат, выданный ранее 2011 года, решение о его аннулировании принимает уполномоченный орган власти.

Для того чтобы аудитор имел право заниматься аудиторской деятельностью ему необходимо иметь специальный документ — квалификационный аттестат. Квалификационный аттестат аудитора выдается на неопределенный срок, но при этом каждый год необходимо проходить обучение по программе повышения квалификации. Аттестат может быть аннулирован при нарушении правил, установленных законом.

Закон Об аудиторской деятельности. Статья 11. Квалификационный аттестат аудитора 2016-2021г. ЮрИнспекция

1. Квалификационный аттестат аудитора выдается саморегулируемой организацией аудиторов при условии, что лицо, претендующее на его получение (далее – претендент):

1) сдало квалификационный экзамен;

2) имеет на дату подачи заявления о выдаче квалификационного аттестата аудитора стаж работы, связанной с осуществлением аудиторской деятельности либо ведением бухгалтерского учета и составлением бухгалтерской (финансовой) отчетности, не менее трех лет. Не менее двух лет из последних трех лет указанного стажа работы должны приходиться на работу в аудиторской организации.

Не менее двух лет из последних трех лет указанного стажа работы должны приходиться на работу в аудиторской организации.

(в ред. Федерального закона от 01.12.2014 N 403-ФЗ).

2. Проверка квалификации претендента осуществляется в форме квалификационного экзамена. Порядок проведения квалификационного экзамена, предусматривающий в том числе порядок участия претендента в квалификационном экзамене, а также порядок определения результатов квалификационного экзамена, устанавливается уполномоченным федеральным органом. Перечень вопросов, предлагаемых претенденту на квалификационном экзамене, устанавливается единой аттестационной комиссией из областей знаний, одобренных советом по аудиторской деятельности.

3. К квалификационному экзамену допускается претендент, получивший высшее образование по имеющей государственную аккредитацию образовательной программе.

4. Квалификационный экзамен проводится единой аттестационной комиссией, которая создается совместно всеми саморегулируемыми организациями аудиторов в порядке, установленном уполномоченным федеральным органом. Учредительные документы единой аттестационной комиссии, а также вносимые в них изменения до их утверждения согласовываются с уполномоченным федеральным органом. Назначение на должность и освобождение от должности единоличного исполнительного органа единой аттестационной комиссии осуществляются с предварительного согласия совета по аудиторской деятельности. Деятельность единой аттестационной комиссии основывается на принципах независимости, объективности, открытости и прозрачности, самофинансирования.

Учредительные документы единой аттестационной комиссии, а также вносимые в них изменения до их утверждения согласовываются с уполномоченным федеральным органом. Назначение на должность и освобождение от должности единоличного исполнительного органа единой аттестационной комиссии осуществляются с предварительного согласия совета по аудиторской деятельности. Деятельность единой аттестационной комиссии основывается на принципах независимости, объективности, открытости и прозрачности, самофинансирования.

(в ред. Федерального закона от 01.12.2014 N 403-ФЗ).

5. За прием квалификационного экзамена с претендента взимается плата, размер и порядок взимания которой устанавливается единой аттестационной комиссией.

6. Решение об отказе в выдаче квалификационного аттестата аудитора принимается в случае, если:

1) претендент не соответствует требованиям части 1 настоящей статьи;

2) после сдачи квалификационного экзамена обнаруживается несоответствие претендента требованию части 3 настоящей статьи;

3) со дня принятия единой аттестационной комиссией решения о сдаче квалификационного экзамена до дня получения саморегулируемой организацией аудиторов от претендента заявления о выдаче квалификационного аттестата аудитора прошло более одного года.

7. Квалификационный аттестат аудитора выдается без ограничения срока его действия. Порядок выдачи квалификационного аттестата аудитора и его форма утверждаются уполномоченным федеральным органом. Саморегулируемая организация аудиторов не вправе выдвигать какие-либо требования или условия при выдаче квалификационного аттестата аудитора. Саморегулируемая организация аудиторов вправе взимать плату за выдачу квалификационного аттестата аудитора, размер которой не должен превышать затраты на его изготовление и пересылку. Датой выдачи квалификационного аттестата аудитора считается дата принятия саморегулируемой организацией аудиторов решения о выдаче аттестата аудитора.

8. Решение об отказе в выдаче квалификационного аттестата аудитора может быть оспорено в суде.

9. Аудитор обязан в течение каждого календарного года начиная с года, следующего за годом получения квалификационного аттестата аудитора, проходить обучение по программам повышения квалификации, утверждаемым саморегулируемой организацией аудиторов, членом которой он является.

Аттестация аудиторов – Аттестация и повышение квалификации аудиторов – Государственное регулирование

Квалификационный экзамен на получение квалификационного аттестата аудитора проводит Автономная некоммерческая организация «Единая аттестационная комиссия», созданная саморегулируемыми организациями аудиторов в порядке, установленном приказом Минфина России от 27 мая 2010 г. № 51н.

С целью проведения квалификационного экзамена Автономная некоммерческая организация «Единая аттестационная комиссия»:

- обеспечивает подготовку вопросов, предлагаемых претендентам, на квалификационном экзамене, и устанавливает перечень таких вопросов;

- осуществляет регистрацию претендентов;

- обеспечивает оборудованные помещения для проведения квалификационного экзамена, а также необходимые технические средства проведения квалификационного экзамена;

- осуществляет допуск претендентов на квалификационный экзамен;

- осуществляет контроль за соблюдением порядка проведения квалификационного экзамена;

- обеспечивает определение результатов квалификационного экзамена;

- обеспечивает сохранность информации и документов, связанных с проведением квалификационного экзамена, в том

числе с определением его результатов.

Порядок проведения квалификационного экзамена установлен приказом Минфина России от 19 марта 2013 г. № 32н.

Вопросы, предлагаемые претендентам на квалификационном экзамене, устанавливает Автономная некоммерческая

организация «Единая аттестационная комиссия». Области знаний, по которым разработаны вопросы, одобрены Советом

по аудиторской деятельности: «Право», «Бухгалтерский учет и бухгалтерская (финансовая) отчетность», «Налоговое

законодательство Российской Федерации», «Финансы, финансовый анализ, основы финансового менеджмента, управление

рисками, внутренний контроль», «Аудиторская деятельность». Перечень вопросов, предлагаемых претендентам на

квалификационном экзамене, систематически обновляется с учетом изменений, внесенных в законодательные и иные

нормативные правовые акты, а также международные стандарты финансовой отчетности и международные стандарты

аудита.

К квалификационному экзамену на получение квалификационного аттестата аудитора допускается претендент, получивший высшее образование по имеющей государственную аккредитацию образовательной программе. Регистрация претендента для участия в квалификационном экзамене осуществляется в электронном виде на официальном Интернет-сайте Автономной некоммерческой организации «Единая аттестационная комиссия».

Квалификационный экзамен состоит из компьютерного тестирования и выполнения письменной работы.

На компьютерном тестировании претендент получает индивидуальный набор тестов, который состоит из 50 вопросов (по

10 вопросов из каждой области знаний). Для ответов на все вопросы индивидуального теста претенденту

предоставляется не более 2 часов 30 минут. За каждый правильный ответ на вопрос в форме теста претендент

получает 2 балла, за неправильный ответ или отсутствие ответа – 0 баллов.

Претендент, сдавший экзамен в части компьютерного тестирования (набрав не менее 86 процентов максимально возможного количества баллов), вправе сдавать квалификационный экзамен в части письменной работы, если с даты объявления результатов компьютерного тестирования прошло не более двух лет. По истечении этого срока результаты компьютерного тестирования аннулируются Автономной некоммерческой организацией «Единая аттестационная комиссия».

Письменная работа квалификационного экзамена выполняется во время экзаменационной сессии. Экзаменационные сессии

проводятся два раза в год одновременно во всех местах их проведения. Каждая экзаменационная сессия продолжается

два календарных дня подряд. Претендент может выполнять письменную работу единовременно в одну экзаменационную

сессию (основная экзаменационная сессия) либо в несколько экзаменационных сессий (дополнительная экзаменационная

сессия). Общее количество экзаменационных сессий для претендента не может превышать четырех, в том числе

количество дополнительных экзаменационных сессий – трех.

Общее количество экзаменационных сессий для претендента не может превышать четырех, в том числе

количество дополнительных экзаменационных сессий – трех.

Индивидуальный экзаменационный билет состоит из 5 вопросов (по 1 вопросу из каждой области знаний) и 1

практической задачи. В каждый день проведения письменной работы проверяется квалификация претендента не более

чем в 3 областях знаний. Для ответа на один вопрос экзаменационного билета претенденту предоставляется не более

45 минут, а на практическую задачу не более 2 часов. За каждый ответ на вопрос экзаменационного билета

претендент получает 10, либо 8, либо 6, либо 4, либо 2, либо 0 баллов в зависимости от того, в какой степени

претендент ответил на вопрос экзаменационного билета. За решение практической задачи претендент получает 50,

либо 40, либо 30, либо 25, либо 20, либо 10, либо 0 баллов в зависимости от того, в какой степени претендент

решил практическую задачу.

Претендент считается сдавшим квалификационный экзамен если по результатам основной (дополнительной)

экзаменационной сессии получил за ответы на все вопросы экзаменационного билета и решение практической задачи

суммарно не менее 67 процентов максимально возможного количества баллов (при условии получения за ответы на все

вопросы экзаменационного билета не менее 84 процентов максимально возможного количества баллов). Претендент, по

результатам основной экзаменационной сессии не получивший необходимого количества баллов для признания его

сдавшим квалификационный экзамен, допускается к участию в дополнительных экзаменационных сессиях при оценке 10

баллов хотя бы за один ответ на вопрос экзаменационного билета. При этом данному претенденту засчитываются как

сданные те ответы на вопросы экзаменационного билета, оценка по которым составляет не менее 8 баллов, и решение

практической задачи с оценкой не менее 25 баллов. Зачтенные баллы заносятся в протокол подведения промежуточных

результатов письменной работы и учитываются при определении окончательных результатов по итогам всех

дополнительных экзаменационных сессий. Если претендент по результатам основной экзаменационной сессии не получил

10 баллов ни за один ответ на вопросы экзаменационного билета, он считается не сдавшим квалификационный

экзамен.

Зачтенные баллы заносятся в протокол подведения промежуточных

результатов письменной работы и учитываются при определении окончательных результатов по итогам всех

дополнительных экзаменационных сессий. Если претендент по результатам основной экзаменационной сессии не получил

10 баллов ни за один ответ на вопросы экзаменационного билета, он считается не сдавшим квалификационный

экзамен.

За прием квалификационного экзамена с претендента взимается плата, размер и порядок взимания которой устанавливается Автономной некоммерческой организацией «Единая аттестационная комиссия».

Квалификационный аттестат аудитора выдается саморегулируемой организацией аудиторов, при условии, что лицо, претендующее на его получение:

- сдало квалификационный экзамен;

- имеет на дату подачи заявления о выдаче квалификационного аттестата аудитора стаж работы, связанной с

осуществлением аудиторской деятельности либо ведением бухгалтерского учета и составлением бухгалтерской

(финансовой) отчетности, не менее трех лет. Не менее двух лет из последних трех лет указанного стажа работы

должны приходиться на работу в аудиторской организации.

Не менее двух лет из последних трех лет указанного стажа работы

должны приходиться на работу в аудиторской организации.

Не менее двух лет из последних трех лет указанного стажа работы

должны приходиться на работу в аудиторской организации.

Квалификационный аттестат аудитора выдается без ограничения срока его действия.

Сведения об Автономной некоммерческой организации «Единая аттестационная комиссия»:

- почтовый адрес: 109012, г. Москва, а/я 48, АНО «ЕАК»;

- официальный Интернет-сайт: http://www.eak-rus.ru;

- адрес электронной почты: [email protected];

- телефон: 8 (495) 221-61-61.

Документы по теме: Аттестация аудиторов

Приказ Минфина России от 06.12.2010 N 161н

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 6 декабря 2010 г. N 161н

ОБ УТВЕРЖДЕНИИ ПОРЯДКА

ВЫДАЧИ КВАЛИФИКАЦИОННОГО АТТЕСТАТА АУДИТОРА И ФОРМЫ

КВАЛИФИКАЦИОННОГО АТТЕСТАТА АУДИТОРА

В соответствии со статьей 11 Федерального закона от 30 декабря 2008 г. N 307-ФЗ “Об аудиторской деятельности” (Собрание законодательства Российской Федерации, 2009, N 1, ст. 15; 2010, N 27, ст. 3420) и Постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 “О Министерстве финансов Российской Федерации” (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3258; N 49, ст. 4908; 2005, N 23, ст. 2270; N 52, ст. 5755; 2006, N 32, ст. 3569; N 47, ст. 4900; 2007, N 23, ст. 2801; N 45, ст. 5491; 2008, N 5, ст. 411; N 46, ст. 5337; 2009, N 3, ст. 378; N 6, ст. 738; N 8, ст. 973; N 11, ст. 1312; N 26, ст. 3212; N 31, ст. 3954; 2010, N 5, ст. 531; N 9, ст. 967; N 11, ст. 1224; N 26, ст. 3350; N 38, ст. 4844) приказываю:

N 307-ФЗ “Об аудиторской деятельности” (Собрание законодательства Российской Федерации, 2009, N 1, ст. 15; 2010, N 27, ст. 3420) и Постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 “О Министерстве финансов Российской Федерации” (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3258; N 49, ст. 4908; 2005, N 23, ст. 2270; N 52, ст. 5755; 2006, N 32, ст. 3569; N 47, ст. 4900; 2007, N 23, ст. 2801; N 45, ст. 5491; 2008, N 5, ст. 411; N 46, ст. 5337; 2009, N 3, ст. 378; N 6, ст. 738; N 8, ст. 973; N 11, ст. 1312; N 26, ст. 3212; N 31, ст. 3954; 2010, N 5, ст. 531; N 9, ст. 967; N 11, ст. 1224; N 26, ст. 3350; N 38, ст. 4844) приказываю:

1. Утвердить Порядок выдачи квалификационного аттестата аудитора согласно приложению N 1 к настоящему Приказу.

2. Утвердить форму квалификационного аттестата аудитора согласно приложению N 2 к настоящему Приказу.

Заместитель

Председателя Правительства

Российской Федерации –

Министр финансов

Российской Федерации

А. Л.КУДРИН

Л.КУДРИН

1. Квалификационный аттестат аудитора выдается саморегулируемой организацией аудиторов.

2. Квалификационный аттестат аудитора выдается по форме, утвержденной Министерством финансов Российской Федерации.

3. Квалификационный аттестат аудитора выдается на основании заявления лица, претендующего на его получение (далее – претендент). Заявление о выдаче квалификационного аттестата аудитора (далее – заявление) подается в письменном виде в саморегулируемую организацию аудиторов по выбору претендента.

4. К заявлению претендентом прилагаются:

а) документы, подтверждающие наличие у претендента на дату подачи заявления о выдаче квалификационного аттестата аудитора стажа работы, предусмотренного Федеральным законом от 30 декабря 2008 г. N 307-ФЗ “Об аудиторской деятельности”;

б) документ, подтверждающий внесение платы за выдачу квалификационного аттестата аудитора (при наличии такой платы).

5. Заявление подается претендентом лично или его представителем на основании оформленной в установленном порядке доверенности. Заявление подается непосредственно в саморегулируемую организацию аудиторов или направляется почтовым отправлением с уведомлением о вручении.

Заявление подается непосредственно в саморегулируемую организацию аудиторов или направляется почтовым отправлением с уведомлением о вручении.

6. Заявление рассматривается саморегулируемой организацией аудиторов в срок, не превышающий 30 календарных дней со дня поступления заявления, при условии поступления в саморегулируемую организацию аудиторов решения единой аттестационной комиссии, созданной в соответствии с Федеральным законом от 30 декабря 2008 г. N 307-ФЗ “Об аудиторской деятельности” о сдаче претендентом квалификационного экзамена, предусмотренного указанным Федеральным законом. В случае, если по состоянию на день поступления заявления в саморегулируемую организацию аудиторов решение единой аттестационной комиссии о сдаче претендентом квалификационного экзамена не поступило, саморегулируемая организация аудиторов рассматривает указанное заявление в срок, не превышающий 30 календарных дней со дня поступления решения.

Днем поступления заявления в саморегулируемую организацию аудиторов считается:

а) дата, указанная в отметке саморегулируемой организации аудиторов о принятии заявления;

б) дата вручения почтового отправления, указанная в уведомлении о вручении.

7. По результатам рассмотрения заявления саморегулируемая организация аудиторов принимает решение:

а) о выдаче квалификационного аттестата аудитора претендентам, соответствующим требованиям Федерального закона от 30 декабря 2008 г. N 307-ФЗ “Об аудиторской деятельности”;

б) об отказе в выдаче квалификационного аттестата аудитора в случаях, установленных частью 6 статьи 11 Федерального закона от 30 декабря 2008 г. N 307-ФЗ “Об аудиторской деятельности”.

8. Решение саморегулируемой организации аудиторов о выдаче (отказе в выдаче) квалификационного аттестата аудитора оформляется в письменном виде.

9. Саморегулируемая организация аудиторов уведомляет претендента о принятом ею решении о выдаче квалификационного аттестата аудитора не позднее 5 календарных дней со дня принятия решения. Уведомление в письменном виде вместе с информацией о месте и времени получения квалификационного аттестата аудитора направляется претенденту почтовым отправлением с уведомлением о вручении либо иным способом, обеспечивающим фиксацию факта и даты его направления претенденту.

10. В случае принятия решения об отказе в выдаче квалификационного аттестата аудитора саморегулируемая организация аудиторов не позднее 5 календарных дней со дня принятия этого решения уведомляет претендента. Уведомление в письменном виде вместе с заверенной саморегулируемой организацией аудиторов копией указанного решения направляется претенденту почтовым отправлением с уведомлением о вручении либо иным способом, обеспечивающим фиксацию факта и даты его направления претенденту.

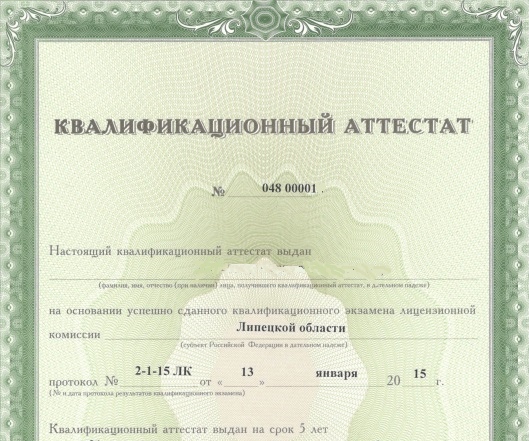

11. Выдаваемому, в том числе в порядке обмена, квалификационному аттестату аудитора присваивается номер. Номер квалификационного аттестата аудитора состоит из двухзначного регистрационного номера записи о внесении сведений о саморегулируемой организации аудиторов в государственный реестр саморегулируемых организаций аудиторов и шестизначного порядкового номера квалификационного аттестата аудитора, выдаваемого саморегулируемой организацией аудиторов (XX-XXXXXX). Порядковые номера присваиваются квалификационным аттестатам аудитора последовательно без пропусков, начиная с номера 000001.

12. В случае изменения фамилии, имени, отчества аудитора либо иных сведений, содержащихся в квалификационном аттестате аудитора, а также в действительном квалификационном аттестате аудитора, выданном Министерством финансов Российской Федерации до 1 января 2011 г. (далее – действительный квалификационный аттестат аудитора), саморегулируемой организацией аудиторов производится обмен данного квалификационного аттестата аудитора (действительного квалификационного аттестата аудитора) на квалификационный аттестат аудитора, оформленный на новом бланке (далее – обмененный квалификационный аттестат аудитора).

13. Обмененный квалификационный аттестат аудитора выдается по письменному заявлению аудитора, в котором указывается основной регистрационный номер записи в реестре аудиторов и аудиторских организаций саморегулируемой организации аудиторов (ОРНЗ), причина обмена квалификационного аттестата аудитора (действительного квалификационного аттестата аудитора). К заявлению об обмене квалификационного аттестата аудитора (действительного квалификационного аттестата аудитора) прилагается копия документа, подтверждающего изменение фамилии, имени, отчества аудитора либо иных сведений, содержащихся в квалификационном аттестате аудитора (действительном квалификационном аттестате аудитора).

14. Взамен утерянного (утраченного) квалификационного аттестата аудитора (действительного квалификационного аттестата аудитора), за исключением случая, указанного в пункте 15.1 настоящего Порядка, выдается дубликат квалификационного аттестата аудитора (дубликат действительного квалификационного аттестата аудитора).

Заявление о выдаче дубликата действительного квалификационного аттестата аудитора подается лично аудитором или его представителем на основании оформленной в установленном порядке доверенности. Заявление о выдаче дубликата действительного квалификационного аттестата аудитора подается непосредственно в Министерство финансов Российской Федерации или направляется почтовым отправлением с уведомлением о вручении. К заявлению о выдаче дубликата действительного квалификационного аттестата аудитора прилагается копия платежного документа об уплате государственной пошлины за оформление дубликата действительного квалификационного аттестата аудитора.

Министерство финансов Российской Федерации рассматривает заявление о выдаче дубликата действительного квалификационного аттестата аудитора, оформляет дубликат действительного квалификационного аттестата аудитора и выдает его в срок, не превышающий 30 календарных дней со дня поступления заявления о выдаче дубликата действительного квалификационного аттестата аудитора.

Днем поступления заявления о выдаче дубликата действительного квалификационного аттестата аудитора в Министерство финансов Российской Федерации заявления считается:

а) дата, указанная в отметке Министерства финансов Российской Федерации о принятии заявления;

б) дата вручения почтового отправления, указанная в уведомлении о вручении.

15. Дубликат квалификационного аттестата аудитора выдается по письменному заявлению аудитора, в котором указывается основной регистрационный номер записи в реестре аудиторов и аудиторских организаций саморегулируемой организации аудиторов (ОРНЗ), причина получения дубликата.

Дубликат действительного квалификационного аттестата аудитора выдается по письменному заявлению аудитора, в котором указывается причина получения дубликата.

15.1. В случае утери (утраты) квалификационного аттестата аудитора, выданного саморегулируемой организацией аудиторов, сведения о которой исключены из государственного реестра саморегулируемых организаций аудиторов, аудитор может получить квалификационный аттестат аудитора в саморегулируемой организации аудиторов, членом которой он является, в порядке, установленном пунктами 1 – 11 настоящего Порядка.

16. Заявление об обмене квалификационного аттестата аудитора (действительного квалификационного аттестата аудитора), а также заявление о выдаче дубликата квалификационного аттестата аудитора подается лично аудитором или его представителем на основании оформленной в установленном порядке доверенности.

Заявление об обмене квалификационного аттестата аудитора, а также заявление о выдаче дубликата квалификационного аттестата аудитора подается непосредственно в саморегулируемую организацию аудиторов, которая выдала квалификационный аттестат аудитора, или направляется в эту саморегулируемую организацию аудиторов почтовым отправлением с уведомлением о вручении.

В случае, если сведения о саморегулируемой организации аудиторов, выдавшей квалификационный аттестат аудитора, исключены из государственного реестра саморегулируемых организаций аудиторов, заявление об обмене квалификационного аттестата подается непосредственно в саморегулируемую организацию аудиторов, членом которой на дату подачи указанного заявления является аудитор, или направляется в эту саморегулируемую организацию аудиторов почтовым отправлением с уведомлением о вручении.

Заявление об обмене действительного квалификационного аттестата аудитора подается непосредственно в саморегулируемую организацию аудиторов, членом которой на дату подачи указанного заявления является аудитор, или направляется в эту саморегулируемую организацию аудиторов почтовым отправлением с уведомлением о вручении.

17. Саморегулируемая организация аудиторов рассматривает заявление о выдаче обмененного квалификационного аттестата аудитора (заявление о выдаче дубликата квалификационного аттестата аудитора), оформляет квалификационный аттестат аудитора (дубликат квалификационного аттестата аудитора) и выдает его в срок, не превышающий 30 календарных дней со дня поступления заявления.

Днем поступления заявления о выдаче обмененного квалификационного аттестата аудитора (заявления о выдаче дубликата квалификационного аттестата аудитора) в саморегулируемую организацию аудиторов считается:

а) дата, указанная в отметке саморегулируемой организации аудиторов о принятии заявления;

б) дата вручения почтового отправления, указанная в уведомлении о вручении.

17.1. На квалификационном аттестате аудитора, выдаваемом в порядке обмена действительного квалификационного аттестата аудитора, в нижней части лицевой стороны бланка выше подписи руководителя саморегулируемой организации аудиторов или лица, им уполномоченного, производится запись следующего содержания: “Аттестат выдан в порядке обмена аттестата N ___, выданного Министерством финансов Российской Федерации. Аттестат действителен для участия в аудиторской деятельности в области ______.”. В данной записи указываются тип и номер квалификационного аттестата аудитора, указанные в обмениваемом квалификационном аттестате аудитора. Запись производится черным цветом путем применения технических средств.

На оборотной стороне квалификационного аттестата аудитора, выдаваемого в порядке обмена действительного квалификационного аттестата аудитора, вносятся сведения о соблюдении требования о прохождении обучения по программам повышения квалификации после выдачи такого квалификационного аттестата аудитора.

Квалификационный аттестат аудитора, выдаваемый в порядке обмена действительного квалификационного аттестата аудитора, не изменяет права аудитора на участие в аудиторской деятельности в соответствии с типом квалификационного аттестата аудитора, которыми аудитор обладал до обмена квалификационного аттестата аудитора.

17.2. На квалификационном аттестате аудитора, выдаваемом в порядке обмена квалификационного аттестата аудитора, выданного саморегулируемой организацией аудиторов, сведения о которой исключены из государственного реестра саморегулируемых организаций аудиторов, в нижней части лицевой стороны бланка выше подписи руководителя саморегулируемой организации аудиторов или лица, им уполномоченного, производится запись следующего содержания: “Аттестат выдан в порядке обмена аттестата N ______, выданного саморегулируемой организацией аудиторов ___________.”. В данной записи указываются номер квалификационного аттестата аудитора, действующего на момент подачи заявления об обмене квалификационного аттестата аудитора, наименование саморегулируемой организации аудиторов, ранее выдавшей квалификационный аттестат аудитора. Запись производится черным цветом путем применения технических средств.

Запись производится черным цветом путем применения технических средств.

На оборотной стороне выдаваемого квалификационного аттестата аудитора вносятся сведения о соблюдении требования о прохождении обучения по программам повышения квалификации после его выдачи.

18. На дубликате квалификационного аттестата аудитора в правом верхнем углу лицевой стороны бланка проставляется оттиск штампа “ДУБЛИКАТ”.

19. Присвоенный саморегулируемой организацией аудиторов в соответствии с настоящим Порядком номер квалификационного аттестата аудитора сохраняется при выдаче обмененного квалификационного аттестата аудитора (дубликата квалификационного аттестата аудитора).

20. Выдача, в том числе в порядке обмена, квалификационного аттестата аудитора (дубликата квалификационного аттестата аудитора) осуществляется претенденту (аудитору) по предъявлении документа, удостоверяющего его личность, либо представителю претендента (аудитора) на основании оформленной в установленном порядке доверенности. По письменному заявлению претендента (аудитора) квалификационный аттестат аудитора (обмененный квалификационный аттестат аудитора, дубликат квалификационного аттестата аудитора) может быть выслан ему заказным почтовым отправлением с описью вложения и уведомлением о вручении по указанному в заявлении адресу.

По письменному заявлению претендента (аудитора) квалификационный аттестат аудитора (обмененный квалификационный аттестат аудитора, дубликат квалификационного аттестата аудитора) может быть выслан ему заказным почтовым отправлением с описью вложения и уведомлением о вручении по указанному в заявлении адресу.

21. Саморегулируемая организация аудиторов ведет учет выданных квалификационных аттестатов аудитора, обмененных квалификационных аттестатов аудитора, дубликатов квалификационных аттестатов аудитора.

В случае обмена квалификационного аттестата аудитора (действительного квалификационного аттестата аудитора) обмениваемый квалификационный аттестат аудитора (действительный квалификационный аттестат аудитора) изымается у аудитора и подлежит хранению и уничтожению в порядке, установленном саморегулируемой организацией аудиторов в соответствии с требованиями законодательства Российской Федерации.

22. Саморегулируемая организация аудиторов обеспечивает хранение и ведет учет бланков квалификационных аттестатов аудитора как бланков строгой отчетности.

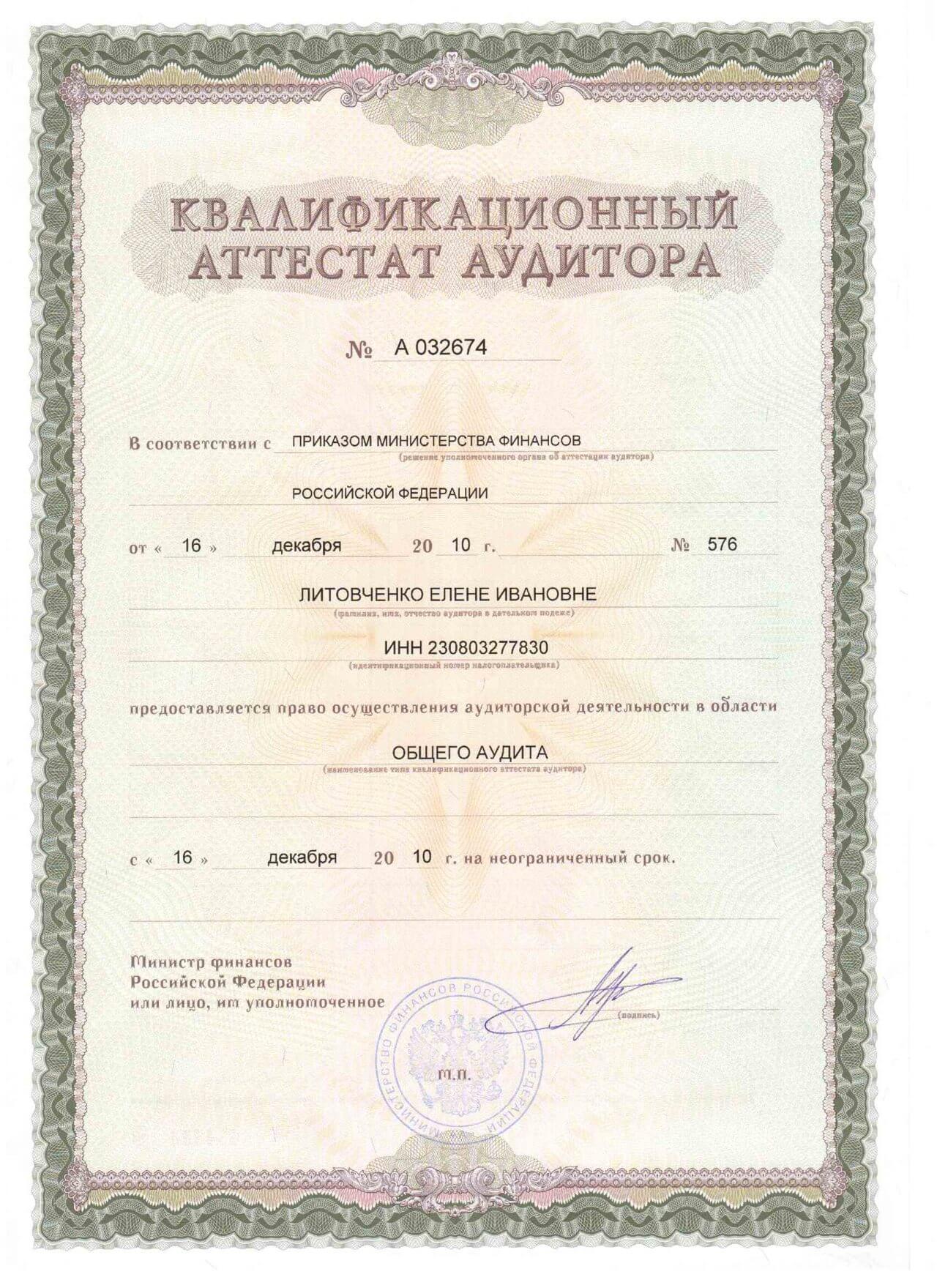

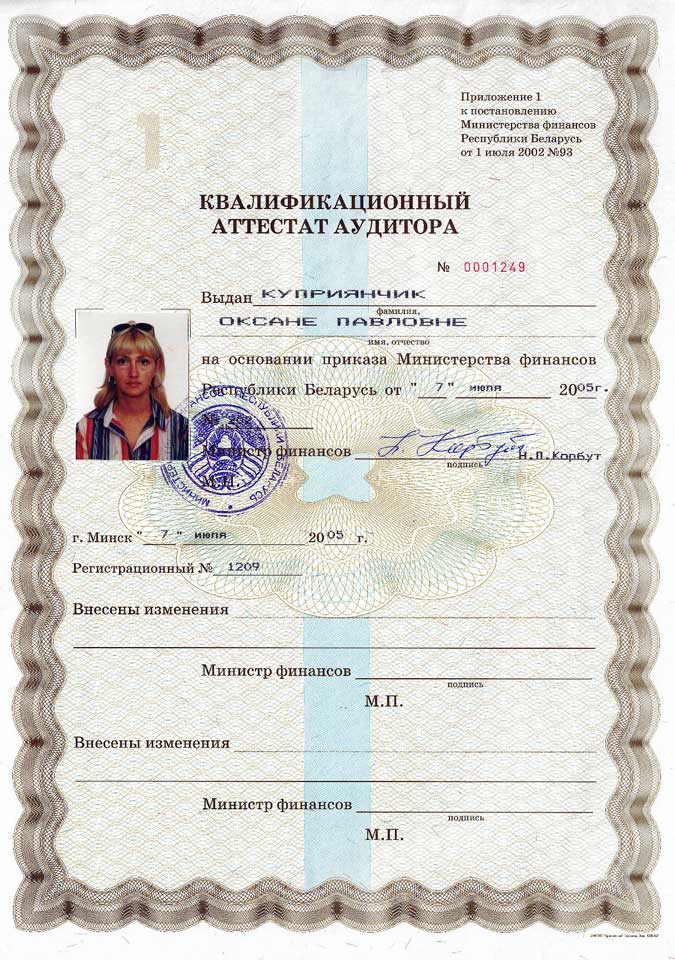

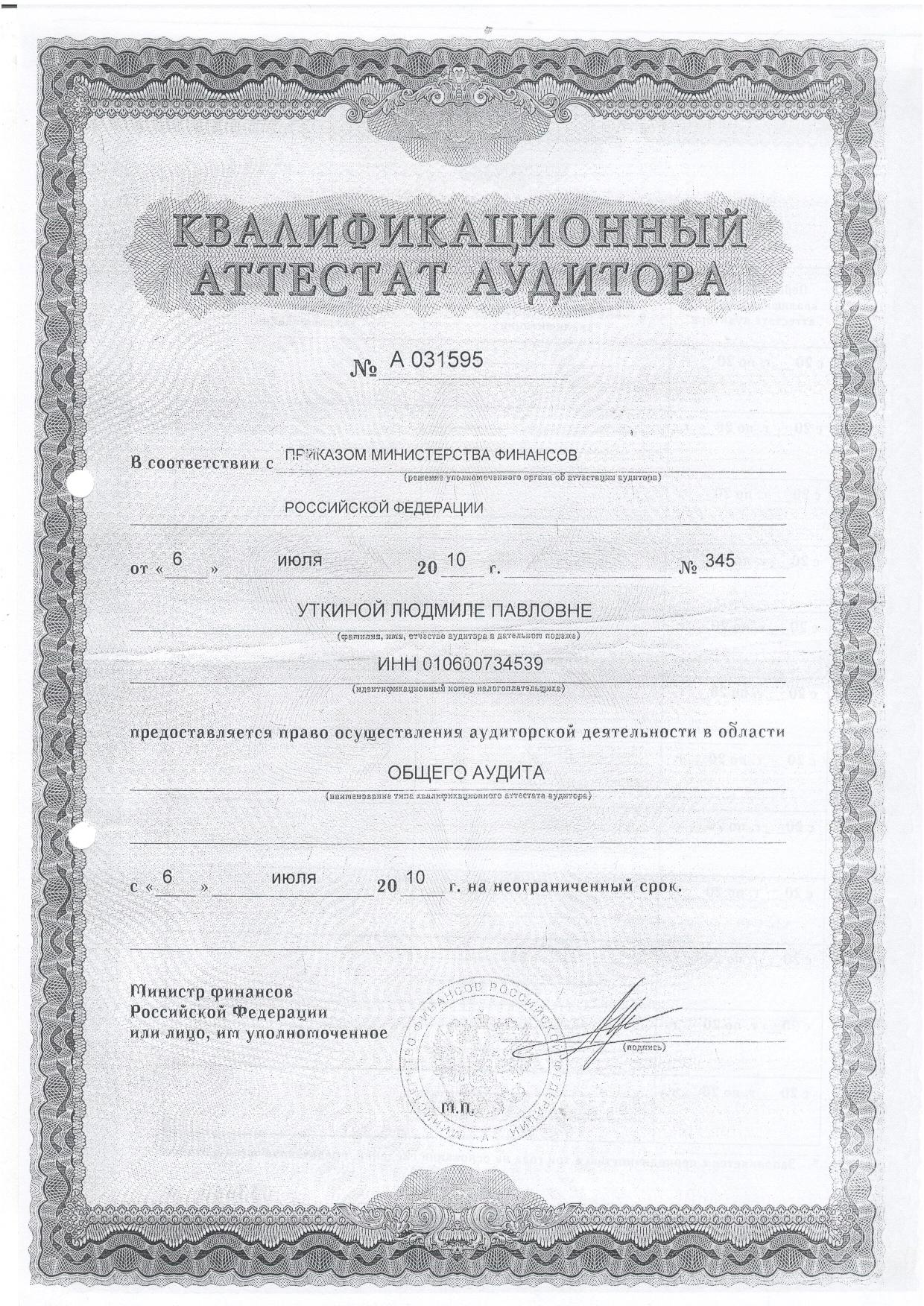

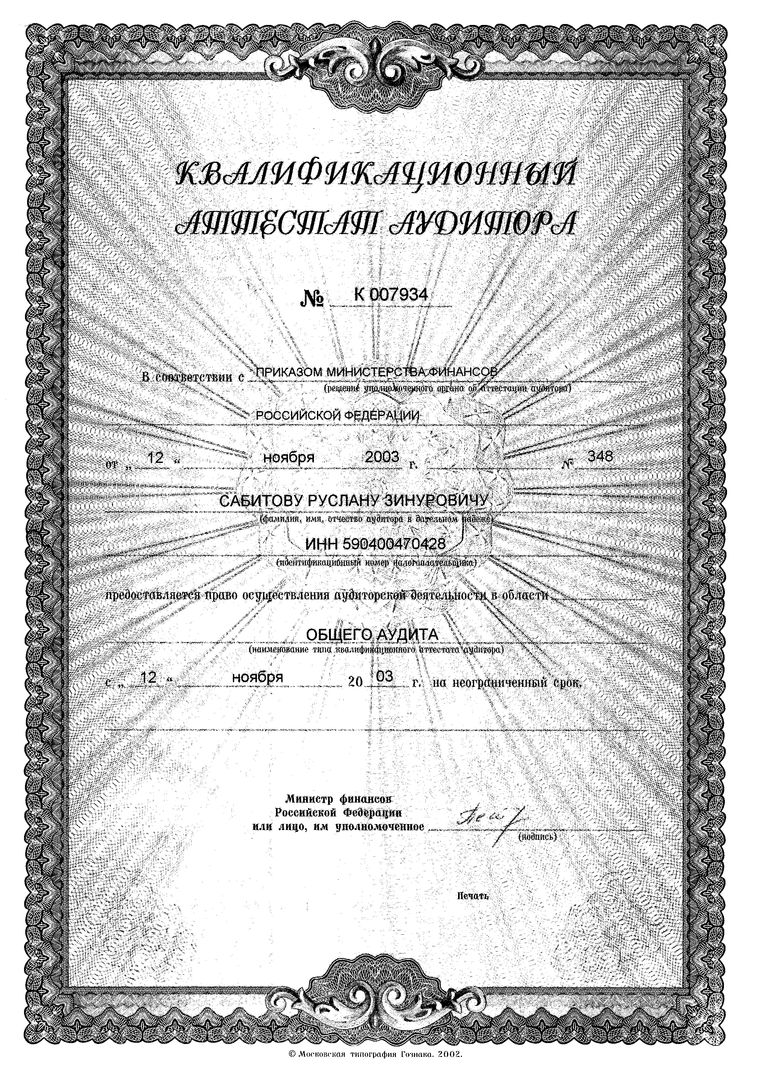

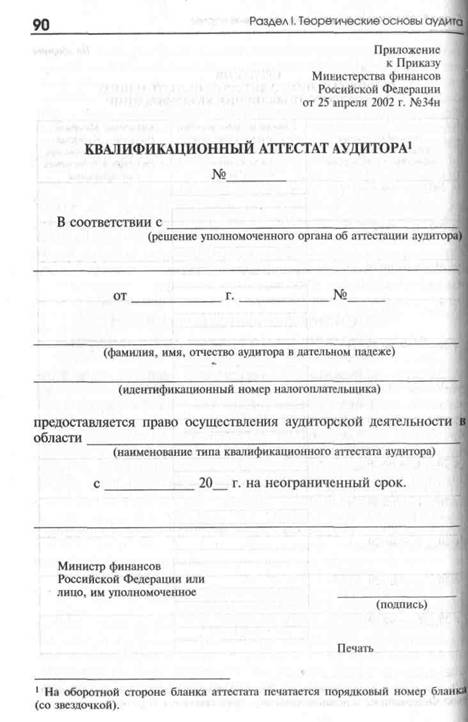

[ЛИЦЕВАЯ СТОРОНА БЛАНКА

КВАЛИФИКАЦИОННОГО АТТЕСТАТА АУДИТОРА]

КВАЛИФИКАЦИОННЫЙ АТТЕСТАТ АУДИТОРА

N ____

Настоящий квалификационный аттестат аудитора выдан

___________________________________________________________________________

(фамилия, имя, отчество (при наличии) лица, получившего

квалификационный аттестат аудитора, в дательном падеже)

на основании решения саморегулируемой организации аудиторов

___________________________________________________________________________

(полное наименование саморегулируемой организации аудиторов, принявшей

___________________________________________________________________________

решение о выдаче квалификационного аттестата аудитора,

в родительном падеже)

от "__" __________ 20__ г. ________ N ________ на неограниченный срок.

Руководитель саморегулируемой

организации аудиторов или лицо,

им уполномоченное _____________ ____________________________

(подпись) (расшифровка подписи)

Печать

--------------------------------

Примечания.

1. Бланк квалификационного аттестата аудитора должен соответствовать

требованиям, предъявляемым к защищенной полиграфической продукции уровня

"Б".

2. Бланк квалификационного аттестата аудитора имеет формат 210 x 297

мм, 6-значную нумерацию (на оборотной стороне), основной цвет - голубой.

3. На оборотной стороне бланка квалификационного аттестата аудитора в

левом нижнем углу печатается 6-значный порядковый номер бланка (со

звездочкой).

1. Бланк квалификационного аттестата аудитора должен соответствовать

требованиям, предъявляемым к защищенной полиграфической продукции уровня

"Б".

2. Бланк квалификационного аттестата аудитора имеет формат 210 x 297

мм, 6-значную нумерацию (на оборотной стороне), основной цвет - голубой.

3. На оборотной стороне бланка квалификационного аттестата аудитора в

левом нижнем углу печатается 6-значный порядковый номер бланка (со

звездочкой).

1. Бланк квалификационного аттестата аудитора должен соответствовать

требованиям, предъявляемым к защищенной полиграфической продукции уровня

"Б".

2. Бланк квалификационного аттестата аудитора имеет формат 210 x 297

мм, 6-значную нумерацию (на оборотной стороне), основной цвет - голубой.

3. На оборотной стороне бланка квалификационного аттестата аудитора в

левом нижнем углу печатается 6-значный порядковый номер бланка (со

звездочкой).

[ЛИЦЕВАЯ СТОРОНА БЛАНКА

КВАЛИФИКАЦИОННОГО АТТЕСТАТА АУДИТОРА,

ВЫДАВАЕМОГО В ПОРЯДКЕ ОБМЕНА

ДЕЙСТВИТЕЛЬНОГО КВАЛИФИКАЦИОННОГО АТТЕСТАТА

АУДИТОРА, ВЫДАННОГО МИНИСТЕРСТВОМ ФИНАНСОВ

РОССИЙСКОЙ ФЕДЕРАЦИИ ДО 1 ЯНВАРЯ 2011 Г.]

КВАЛИФИКАЦИОННЫЙ АТТЕСТАТ АУДИТОРА

N ____

Настоящий квалификационный аттестат аудитора выдан

___________________________________________________________________________

(фамилия, имя, отчество (при наличии) лица, получившего квалификационный

аттестат аудитора, в дательном падеже)

на основании решения саморегулируемой организации аудиторов

___________________________________________________________________________

(полное наименование саморегулируемой организации аудиторов, принявшей

___________________________________________________________________________

решение о выдаче квалификационного аттестата аудитора,

в родительном падеже)

от "__" _______ 20__ г. ________ N ________ на неограниченный срок.

Аттестат выдан в порядке обмена аттестата N ______, выданного Министерством

финансов Российской Федерации. Аттестат действителен для участия в

аудиторской деятельности в области ______________.

Руководитель саморегулируемой

организации аудиторов или лицо,

им уполномоченное _____________ ____________________________

(подпись) (расшифровка подписи)

Печать

--------------------------------

Примечания.

1. Бланк квалификационного аттестата аудитора, выдаваемого в порядке

обмена действительного квалификационного аттестата аудитора, выданного

Министерством финансов Российской Федерации до 1 января 2011 г., должен

соответствовать требованиям, предъявляемым к защищенной полиграфической

продукции уровня "Б".

2. Бланк квалификационного аттестата аудитора, выдаваемого в порядке

обмена действительного квалификационного аттестата аудитора, выданного

Министерством финансов Российской Федерации до 1 января 2011 г. , имеет

формат 210 x 297 мм, 6-значную нумерацию (на оборотной стороне), основной

цвет - голубой.

3. На оборотной стороне бланка квалификационного аттестата аудитора,

выдаваемого в порядке обмена действительного квалификационного аттестата

аудитора, выданного Министерством финансов Российской Федерации до 1 января

2011 г., в левом нижнем углу печатается 6-значный порядковый номер бланка

(со звездочкой).

________ N ________ на неограниченный срок.

Аттестат выдан в порядке обмена аттестата N ______, выданного Министерством

финансов Российской Федерации. Аттестат действителен для участия в

аудиторской деятельности в области ______________.

Руководитель саморегулируемой

организации аудиторов или лицо,

им уполномоченное _____________ ____________________________

(подпись) (расшифровка подписи)

Печать

--------------------------------

Примечания.

1. Бланк квалификационного аттестата аудитора, выдаваемого в порядке

обмена действительного квалификационного аттестата аудитора, выданного

Министерством финансов Российской Федерации до 1 января 2011 г., должен

соответствовать требованиям, предъявляемым к защищенной полиграфической

продукции уровня "Б".

2. Бланк квалификационного аттестата аудитора, выдаваемого в порядке

обмена действительного квалификационного аттестата аудитора, выданного

Министерством финансов Российской Федерации до 1 января 2011 г.

________ N ________ на неограниченный срок.

Аттестат выдан в порядке обмена аттестата N ______, выданного Министерством

финансов Российской Федерации. Аттестат действителен для участия в

аудиторской деятельности в области ______________.

Руководитель саморегулируемой

организации аудиторов или лицо,

им уполномоченное _____________ ____________________________

(подпись) (расшифровка подписи)

Печать

--------------------------------

Примечания.

1. Бланк квалификационного аттестата аудитора, выдаваемого в порядке

обмена действительного квалификационного аттестата аудитора, выданного

Министерством финансов Российской Федерации до 1 января 2011 г., должен

соответствовать требованиям, предъявляемым к защищенной полиграфической

продукции уровня "Б".

2. Бланк квалификационного аттестата аудитора, выдаваемого в порядке

обмена действительного квалификационного аттестата аудитора, выданного

Министерством финансов Российской Федерации до 1 января 2011 г. , имеет

формат 210 x 297 мм, 6-значную нумерацию (на оборотной стороне), основной

цвет - голубой.

3. На оборотной стороне бланка квалификационного аттестата аудитора,

выдаваемого в порядке обмена действительного квалификационного аттестата

аудитора, выданного Министерством финансов Российской Федерации до 1 января

2011 г., в левом нижнем углу печатается 6-значный порядковый номер бланка

(со звездочкой).

, имеет

формат 210 x 297 мм, 6-значную нумерацию (на оборотной стороне), основной

цвет - голубой.

3. На оборотной стороне бланка квалификационного аттестата аудитора,

выдаваемого в порядке обмена действительного квалификационного аттестата

аудитора, выданного Министерством финансов Российской Федерации до 1 января

2011 г., в левом нижнем углу печатается 6-значный порядковый номер бланка

(со звездочкой).

[ЛИЦЕВАЯ СТОРОНА БЛАНКА

КВАЛИФИКАЦИОННОГО АТТЕСТАТА АУДИТОРА,

ВЫДАВАЕМОГО В ПОРЯДКЕ ОБМЕНА

КВАЛИФИКАЦИОННОГО АТТЕСТАТА АУДИТОРА,

ВЫДАННОГО САМОРЕГУЛИРУЕМОЙ ОРГАНИЗАЦИЕЙ

АУДИТОРОВ, СВЕДЕНИЯ О КОТОРОЙ ИСКЛЮЧЕНЫ

ИЗ ГОСУДАРСТВЕННОГО РЕЕСТРА

САМОРЕГУЛИРУЕМЫХ ОРГАНИЗАЦИЙ АУДИТОРОВ]

КВАЛИФИКАЦИОННЫЙ АТТЕСТАТ АУДИТОРА

N ____

Настоящий квалификационный аттестат аудитора выдан

___________________________________________________________________________

(фамилия, имя, отчество (при наличии) лица, получившего квалификационный

аттестат аудитора, в дательном падеже)

на основании решения саморегулируемой организации аудиторов

___________________________________________________________________________

(полное наименование саморегулируемой организации аудиторов, принявшей

___________________________________________________________________________

решение о выдаче квалификационного аттестата аудитора,

в родительном падеже)

от "__" ___________ 20__ г. ________ N _______ на неограниченный срок.

Аттестат выдан в порядке обмена аттестата N ____, выданного

саморегулируемой организацией аудиторов ___________________________________

___________________________________________________________________________

(полное наименование саморегулируемой организации аудиторов)

Руководитель саморегулируемой

организации аудиторов или лицо,

им уполномоченное _____________ ____________________________

(подпись) (расшифровка подписи)

Печать

--------------------------------

Примечания.

1. Бланк квалификационного аттестата аудитора, выдаваемого в порядке

обмена квалификационного аттестата аудитора, выданного саморегулируемой

организацией аудиторов, сведения о которой исключены из государственного

реестра саморегулируемых организаций аудиторов, должен соответствовать

требованиям, предъявляемым к защищенной полиграфической продукции уровня

"Б".

2. Бланк квалификационного аттестата аудитора, выданного

саморегулируемой организацией аудиторов, сведения о которой исключены из

государственного реестра саморегулируемых организаций аудиторов, имеет

формат 210 x 297 мм, 6-значную нумерацию (на оборотной стороне), основной

цвет - голубой.

3. На оборотной стороне бланка квалификационного аттестата аудитора,

выданного саморегулируемой организацией аудиторов, сведения о которой

исключены из государственного реестра саморегулируемых организаций

аудиторов, в левом нижнем углу печатается 6-значный порядковый номер бланка

(со звездочкой).

________ N _______ на неограниченный срок.

Аттестат выдан в порядке обмена аттестата N ____, выданного

саморегулируемой организацией аудиторов ___________________________________

___________________________________________________________________________

(полное наименование саморегулируемой организации аудиторов)

Руководитель саморегулируемой

организации аудиторов или лицо,

им уполномоченное _____________ ____________________________

(подпись) (расшифровка подписи)

Печать

--------------------------------

Примечания.

1. Бланк квалификационного аттестата аудитора, выдаваемого в порядке

обмена квалификационного аттестата аудитора, выданного саморегулируемой

организацией аудиторов, сведения о которой исключены из государственного

реестра саморегулируемых организаций аудиторов, должен соответствовать

требованиям, предъявляемым к защищенной полиграфической продукции уровня

"Б".

________ N _______ на неограниченный срок.

Аттестат выдан в порядке обмена аттестата N ____, выданного

саморегулируемой организацией аудиторов ___________________________________

___________________________________________________________________________

(полное наименование саморегулируемой организации аудиторов)

Руководитель саморегулируемой

организации аудиторов или лицо,

им уполномоченное _____________ ____________________________

(подпись) (расшифровка подписи)

Печать

--------------------------------

Примечания.

1. Бланк квалификационного аттестата аудитора, выдаваемого в порядке

обмена квалификационного аттестата аудитора, выданного саморегулируемой

организацией аудиторов, сведения о которой исключены из государственного

реестра саморегулируемых организаций аудиторов, должен соответствовать

требованиям, предъявляемым к защищенной полиграфической продукции уровня

"Б". 2. Бланк квалификационного аттестата аудитора, выданного

саморегулируемой организацией аудиторов, сведения о которой исключены из

государственного реестра саморегулируемых организаций аудиторов, имеет

формат 210 x 297 мм, 6-значную нумерацию (на оборотной стороне), основной

цвет - голубой.

3. На оборотной стороне бланка квалификационного аттестата аудитора,

выданного саморегулируемой организацией аудиторов, сведения о которой

исключены из государственного реестра саморегулируемых организаций

аудиторов, в левом нижнем углу печатается 6-значный порядковый номер бланка

(со звездочкой).

2. Бланк квалификационного аттестата аудитора, выданного

саморегулируемой организацией аудиторов, сведения о которой исключены из

государственного реестра саморегулируемых организаций аудиторов, имеет

формат 210 x 297 мм, 6-значную нумерацию (на оборотной стороне), основной

цвет - голубой.

3. На оборотной стороне бланка квалификационного аттестата аудитора,

выданного саморегулируемой организацией аудиторов, сведения о которой

исключены из государственного реестра саморегулируемых организаций

аудиторов, в левом нижнем углу печатается 6-значный порядковый номер бланка

(со звездочкой).

[ОБОРОТНАЯ СТОРОНА БЛАНКА

КВАЛИФИКАЦИОННОГО АТТЕСТАТА АУДИТОРА

(КВАЛИФИКАЦИОННОГО АТТЕСТАТА АУДИТОРА,

ВЫДАВАЕМОГО В ПОРЯДКЕ ОБМЕНА

ДЕЙСТВИТЕЛЬНОГО КВАЛИФИКАЦИОННОГО АТТЕСТАТА

АУДИТОРА, ВЫДАННОГО МИНИСТЕРСТВОМ ФИНАНСОВ

РОССИЙСКОЙ ФЕДЕРАЦИИ ДО 1 ЯНВАРЯ 2011 Г. ,

КВАЛИФИКАЦИОННОГО АТТЕСТАТА АУДИТОРА,

ВЫДАВАЕМОГО В ПОРЯДКЕ ОБМЕНА

КВАЛИФИКАЦИОННОГО АТТЕСТАТА АУДИТОРА,

ВЫДАННОГО САМОРЕГУЛИРУЕМОЙ ОРГАНИЗАЦИЕЙ

АУДИТОРОВ, СВЕДЕНИЯ О КОТОРОЙ

ИСКЛЮЧЕНЫ ИЗ ГОСУДАРСТВЕННОГО РЕЕСТРА

САМОРЕГУЛИРУЕМЫХ ОРГАНИЗАЦИЙ АУДИТОРОВ)]

СВЕДЕНИЯ

О СОБЛЮДЕНИИ ТРЕБОВАНИЯ О ПРОХОЖДЕНИИ ОБУЧЕНИЯ

ПО ПРОГРАММАМ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ

,

КВАЛИФИКАЦИОННОГО АТТЕСТАТА АУДИТОРА,

ВЫДАВАЕМОГО В ПОРЯДКЕ ОБМЕНА

КВАЛИФИКАЦИОННОГО АТТЕСТАТА АУДИТОРА,

ВЫДАННОГО САМОРЕГУЛИРУЕМОЙ ОРГАНИЗАЦИЕЙ

АУДИТОРОВ, СВЕДЕНИЯ О КОТОРОЙ

ИСКЛЮЧЕНЫ ИЗ ГОСУДАРСТВЕННОГО РЕЕСТРА

САМОРЕГУЛИРУЕМЫХ ОРГАНИЗАЦИЙ АУДИТОРОВ)]

СВЕДЕНИЯ

О СОБЛЮДЕНИИ ТРЕБОВАНИЯ О ПРОХОЖДЕНИИ ОБУЧЕНИЯ

ПО ПРОГРАММАМ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ

,

КВАЛИФИКАЦИОННОГО АТТЕСТАТА АУДИТОРА,

ВЫДАВАЕМОГО В ПОРЯДКЕ ОБМЕНА

КВАЛИФИКАЦИОННОГО АТТЕСТАТА АУДИТОРА,

ВЫДАННОГО САМОРЕГУЛИРУЕМОЙ ОРГАНИЗАЦИЕЙ

АУДИТОРОВ, СВЕДЕНИЯ О КОТОРОЙ

ИСКЛЮЧЕНЫ ИЗ ГОСУДАРСТВЕННОГО РЕЕСТРА

САМОРЕГУЛИРУЕМЫХ ОРГАНИЗАЦИЙ АУДИТОРОВ)]

СВЕДЕНИЯ

О СОБЛЮДЕНИИ ТРЕБОВАНИЯ О ПРОХОЖДЕНИИ ОБУЧЕНИЯ

ПО ПРОГРАММАМ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ

Период | Номера и даты выдачи документов о прохождении обучения по программам повышения квалификации | Отметка саморегулируемой организации аудиторов о соблюдении требования |

с 20__ г. | _______________________ _______________________ _______________________ | |

с 20__ г. – по 20__ г. | _______________________ _______________________ _______________________ | |

с 20__ г. – по 20__ г. | _______________________ _______________________ _______________________ | |

с 20__ г. – по 20__ г. | _______________________ _______________________ _______________________ | |

с 20__ г. – по 20__ г. | _______________________ _______________________ _______________________ | |

с 20__ г. | _______________________ _______________________ _______________________ | |

с 20__ г. – по 20__ г. | _______________________ _______________________ _______________________ | |

с 20__ г. – по 20__ г. | _______________________ _______________________ _______________________ | |

с 20__ г. – по 20__ г. | _______________________ _______________________ _______________________ | |

с 20__ г. – по 20__ г. | _______________________ _______________________ _______________________ | |

с 20__ г. | _______________________ _______________________ _______________________ |

– по 20__ г.

– по 20__ г. – по 20__ г.

– по 20__ г. – по 20__ г.

– по 20__ г.XXXXXX*

1.4.1 Аттестация. Основы аудиторской деятельности в условиях рыночной экономики

Похожие главы из других работ:

Аттестация бухгалтеров и аудиторов

1. Аттестация бухгалтеров и аудиторов

Аттестация профессиональных бухгалтеров подтверждает следующее: – соответствие специалиста требованиям профессиональной компетентности (уровень специальной подготовки…

Аттестация и лицензирование аудиторской деятельности

1. Аттестация на право осуществления аудиторской деятельности

Вопросы аттестации определены в ст.15 “Аттестация на право осуществления аудиторской деятельности” и Правиле (стандарте) аудиторской деятельности “Образование аудитора”. В соответствии со ст.15 определено. 1…

1…

Аудиторская деятельность

3. Аттестация на право осуществления аудиторской деятельности

Порядок проведения аттестации на право осуществления аудиторской деятельности утвержден Постановлением Правительства РФ от 6 мая 1994 г. № 482 (действует в части, не противоречащей Закону об аудите)…

Аудиторская деятельность

2. Аттестация и лицензирование аудиторов и аудиторских организаций

Законом предусмотрено, что заниматься аудиторской деятельностью имеют право как физические лица – аудиторы, так и юридические лица – аудиторские фирмы, независимо от вида собственности…

Аудиторская деятельность и ее регулирование

1.1 Аттестация на право осуществления аудиторской деятельности

На сегодняшний день аудиторская деятельность в РФ регулируется ФЗ от 07. 08. 2001 г. № 119-ФЗ, «Порядком проведения аттестации на право осуществления аудиторской деятельности», «Порядком выдачи лицензии на осуществление аудиторской деятельности». ..

..

Аудиторское дело

3. Аттестация и лицензирование аудиторов. Этические нормы аудиторской деятельности

…

Бухгалтерский учет и аудит: цели и задачи

2.9 Аттестация и лицензирование аудиторской деятельности

Аттестация на право осуществления аудиторской деятельности (далее – аттестация) – проверка квалификации физических лиц, желающих заниматься аудиторской деятельностью. Аттестация осуществляется в форме квалификационного экзамена. Лицам…

Начисления и удержания заработной платы на примере исправительного учреждения

1.3. Аттестация персонала

Ставки и оклады каждому работнику устанавливаются по результатам аттестации и тарификации. При этом за основу принимают выполняемые работником трудовые функции, конкретные должностные обязанности работников, их образовательный уровень…

Необходимость аудиторской деятельности в условиях рыночной экономики

1.4.1 Аттестация

Аудиторская деятельность подразумевает высокую профессиональную компетенцию специалистов-аудиторов. Для достижения заявленного уровня предусмотрена аттестация на право осуществления аудиторской деятельности…

Для достижения заявленного уровня предусмотрена аттестация на право осуществления аудиторской деятельности…

Организация и нормативное регулирование аудиторской деятельности в РФ

РАЗДЕЛ 12. ПРОФЕССИНАЛЬНАЯ ПОДГОТОВКА, ОБРАЗОВАНИЕ АУДИТОРОВ И АТТЕСТАЦИЯ АУДИТОРОВ В РОССИИ

Аудит – это практическая профессия, требующая не только высоких теоретических способностей, но и, в большей степени, практического опыта и этического поведения. Как теоретические знания…

Особенности аудиторской деятельности

2.2 Аттестация и лицензирование аудиторской деятельности

Вопросы аттестации и лицензирования аудиторской деятельности определены в Законе «Об аудиторской деятельности». Аттестация на право осуществления аудиторской деятельности – проверка квалификации физических лиц…

Профессия – аудитор

1. Профессиональная подготовка и аттестация аудиторов России

Аудит – это практическая профессия, требующая не только высоких теоретических способностей, но и, в большей степени, практического опыта и этического поведения. Как теоретические знания…

Как теоретические знания…

Процедура аттестации аудиторов и условия допуска к аудиторской деятельности

2. Аттестация аудиторов

2.1 Система аттестации аудиторов в Российской Федерации В настоящее время действует Временное положение о системе аттестации, обучения и повышения квалификации аудиторов в РФ, утвержденное приказом Минфина России от 12 сентября 2002 г…

ОБ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ , Закон, Кодекс, юридическое консультации

7 августа 2001 года № 119-ФЗ

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

Государственной Думой

(в ред. Федеральных законов от 14.12.2001 № 164-ФЗ,

от 30.12.2001 № 196-ФЗ, от 30.12.2004 № 219-ФЗ,

от 02.02.2006 № 19-ФЗ, от 03.11.2006 № 183-ФЗ,

Настоящий Федеральный закон определяет правовые основы регулирования аудиторской деятельности в Российской Федерации.

Статьи 1 – 14. Утратили силу с 1 января 2009 года. – Федеральный закон от 30.12.2008 № 307-ФЗ.

Статья 15. Аттестация на право осуществления аудиторской деятельности

1. Аттестация на право осуществления аудиторской деятельности (далее – аттестация) – проверка квалификации физических лиц, желающих заниматься аудиторской деятельностью. Аттестация осуществляется в форме квалификационного экзамена. Лицам, успешно сдавшим квалификационный экзамен, выдается квалификационный аттестат аудитора. Квалификационный аттестат аудитора выдается без ограничения срока его действия.

2. Обязательными требованиями к претендентам на получение квалификационного аттестата аудитора являются:

наличие документа о высшем экономическом и (или) юридическом образовании, полученном в российских учреждениях высшего профессионального образования, имеющих государственную аккредитацию, либо наличие документа о высшем экономическом и (или) юридическом образовании, полученном в образовательном учреждении иностранного государства, и свидетельства об эквивалентности указанного документа российскому документу государственного образца о высшем экономическом и (или) юридическом образовании;

(в ред. Федерального закона от 14.12.2001 № 164-ФЗ)

Федерального закона от 14.12.2001 № 164-ФЗ)

наличие стажа работы по экономической или юридической специальности не менее трех лет.

Дополнительные требования к претендентам на получение квалификационного аттестата аудитора, а также порядок проведения аттестации на право осуществления аудиторской деятельности, перечень документов, подаваемых вместе с заявлением о допуске к аттестации, количество и типы аттестатов, программы квалификационных экзаменов и порядок их сдачи определяются уполномоченным федеральным органом.

С 1 января 2010 года пункт 3 статьи 15 утрачивает силу (подпункт 1 пункта 2 статьи 25 Федерального закона от 30.12.2008 № 307-ФЗ).

3. Каждый аудитор, имеющий квалификационный аттестат, обязан в течение каждого календарного года начиная с года, следующего за годом получения аттестата, проходить обучение по программам повышения квалификации, утверждаемым уполномоченным федеральным органом. Обучение по программам повышения квалификации осуществляется лицами, имеющими лицензию на осуществление образовательной деятельности.

С 1 января 2010 года статья 16 утрачивает силу (подпункт 1 пункта 2 статьи 25 Федерального закона от 30.12.2008 № 307-ФЗ).

Статья 16. Основания и порядок аннулирования квалификационного аттестата аудитора

1. Квалификационный аттестат аудитора аннулируется в случаях, если:

- установлен факт получения квалификационного аттестата аудитора с использованием подложных документов;

- вступил в законную силу приговор суда, предусматривающий наказание в виде лишения права заниматься аудиторской деятельностью в течение определенного срока;

- установлен факт несоблюдения требований статей 8 и 12 настоящего Федерального закона;

- установлен факт систематического нарушения аудитором при проведении аудита требований, установленных законодательством Российской Федерации или федеральными правилами (стандартами) аудиторской деятельности;

- установлен факт подписания аудитором аудиторского заключения без проведения аудиторской проверки и (или) заключения ревизионного союза сельскохозяйственных кооперативов без проведения соответствующей ревизии;

(в ред. Федерального закона от 03.11.2006 № 183-ФЗ)

Федерального закона от 03.11.2006 № 183-ФЗ)

- установлен факт, что в течение двух календарных лет подряд аудитор не осуществляет аудиторскую деятельность;

- аудитор нарушает требование о прохождении обучения по программам повышения квалификации, установленное статьей 15 настоящего Федерального закона.

2. Решение об аннулировании квалификационного аттестата аудитора принимается уполномоченным федеральным органом. Уполномоченный федеральный орган выносит мотивированное решение об аннулировании квалификационного аттестата аудитора.

3. Лицо, квалификационный аттестат которого аннулирован, вправе обжаловать решение уполномоченного федерального органа об аннулировании квалификационного аттестата аудитора в суд в течение трех месяцев со дня получения решения об аннулировании квалификационного аттестата аудитора.

4. Лицо, квалификационный аттестат которого аннулирован по основаниям, предусмотренным подпунктами 1, 3 – 5 пункта 1 настоящей статьи, не вправе повторно обращаться с заявлением о получении аттестата на право осуществления аудиторской деятельности в течение трех лет со дня принятия решения об аннулировании квалификационного аттестата аудитора.

Лицо, квалификационный аттестат которого аннулирован по основаниям, предусмотренным подпунктом 2 пункта 1 настоящей статьи, не вправе повторно обращаться с заявлением о получении аттестата на право осуществления аудиторской деятельности в течение срока, предусмотренного вступившим в законную силу приговором суда.

Статьи 17 – 18. Утратили силу с 1 января 2009 года. – Федеральный закон от 30.12.2008 № 307-ФЗ.

С 1 января 2010 года статья 19 утрачивает силу (подпункт 1 пункта 2 статьи 25 Федерального закона от 30.12.2008 № 307-ФЗ).

Статья 19. Совет по аудиторской деятельности при уполномоченном федеральном органе

1. В целях учета мнения профессиональных участников рынка аудиторской деятельности создается совет по аудиторской деятельности при уполномоченном федеральном органе. Положение о совете по аудиторской деятельности утверждается руководителем уполномоченного федерального органа.

2. Совет по аудиторской деятельности:

принимает участие в подготовке и предварительном рассмотрении основных документов аудиторской деятельности и проектов решений уполномоченного федерального органа;

разрабатывает федеральные правила (стандарты) аудиторской деятельности, периодически их пересматривает и выносит на рассмотрение уполномоченным федеральным органом;

рассматривает обращения и ходатайства аккредитованных профессиональных аудиторских объединений и вносит соответствующие рекомендации на рассмотрение уполномоченного федерального органа;

осуществляет иные функции в соответствии с положением о совете по аудиторской деятельности.

3. Члены совета по аудиторской деятельности утверждаются руководителем уполномоченного федерального органа по представлению аккредитованных профессиональных аудиторских объединений, федеральных органов исполнительной власти, научных организаций и высших учебных заведений. В состав совета по аудиторской деятельности включаются представители федеральных органов исполнительной власти, осуществляющих регулирование профессиональной деятельности организаций, подлежащих обязательному аудиту.

4. Представительство аккредитованных профессиональных аудиторских объединений в совете по аудиторской деятельности должно составлять не менее 51 процента общего состава совета.

5. В состав совета по аудиторской деятельности должны входить представители государственных органов, Центрального банка Российской Федерации (Банка России) и пользователей аудиторских услуг.

Статьи 20 – 22. Утратили силу с 1 января 2009 года. – Федеральный закон от 30.12.2008 № 307-ФЗ.

Статья 11 [ФЗ от 30.12.2008 N 307-ФЗ] – последняя редакция

Статья 11. Квалификационный аттестат аудитора

1. Квалификационный аттестат аудитора выдается саморегулируемой организацией аудиторов при условии, что лицо, претендующее на его получение (далее – претендент):

1) сдало квалификационный экзамен;

2) имеет на дату подачи заявления о выдаче квалификационного аттестата аудитора стаж работы, связанной с осуществлением аудиторской деятельности либо ведением бухгалтерского учета и составлением бухгалтерской (финансовой) отчетности, не менее трех лет. Не менее двух лет из последних трех лет указанного стажа работы должны приходиться на работу в аудиторской организации.

2. Проверка квалификации претендента осуществляется в форме квалификационного экзамена. Порядок проведения квалификационного экзамена, предусматривающий в том числе порядок участия претендента в квалификационном экзамене, а также порядок определения результатов квалификационного экзамена, устанавливается уполномоченным федеральным органом. Перечень вопросов, предлагаемых претенденту на квалификационном экзамене, устанавливается единой аттестационной комиссией из областей знаний, одобренных советом по аудиторской деятельности.

Перечень вопросов, предлагаемых претенденту на квалификационном экзамене, устанавливается единой аттестационной комиссией из областей знаний, одобренных советом по аудиторской деятельности.

3. К квалификационному экзамену допускается претендент, получивший высшее образование по имеющей государственную аккредитацию образовательной программе.

4. Квалификационный экзамен проводится единой аттестационной комиссией. Учредительные документы единой аттестационной комиссии, а также вносимые в них изменения до их утверждения согласовываются с уполномоченным федеральным органом. Назначение на должность и освобождение от должности единоличного исполнительного органа единой аттестационной комиссии осуществляются с предварительного согласия совета по аудиторской деятельности. Деятельность единой аттестационной комиссии основывается на принципах независимости, объективности, открытости и прозрачности, самофинансирования.

5. За прием квалификационного экзамена с претендента взимается плата, размер и порядок взимания которой устанавливается единой аттестационной комиссией.

6. Решение об отказе в выдаче квалификационного аттестата аудитора принимается в случае, если:

1) претендент не соответствует требованиям части 1 настоящей статьи;

2) после сдачи квалификационного экзамена обнаруживается несоответствие претендента требованию части 3 настоящей статьи;

3) со дня принятия единой аттестационной комиссией решения о сдаче квалификационного экзамена до дня получения саморегулируемой организацией аудиторов от претендента заявления о выдаче квалификационного аттестата аудитора прошло более одного года.

7. Квалификационный аттестат аудитора выдается без ограничения срока его действия. Порядок выдачи квалификационного аттестата аудитора и его форма устанавливаются саморегулируемой организацией аудиторов. Саморегулируемая организация аудиторов не вправе выдвигать какие-либо требования или условия при выдаче квалификационного аттестата аудитора. Саморегулируемая организация аудиторов вправе взимать плату за выдачу квалификационного аттестата аудитора, размер которой не должен превышать затраты на его изготовление и пересылку. Датой выдачи квалификационного аттестата аудитора считается дата принятия саморегулируемой организацией аудиторов решения о выдаче аттестата аудитора.

8. Решение об отказе в выдаче квалификационного аттестата аудитора может быть оспорено в суде.

9. Аудитор обязан в течение каждого календарного года начиная с года, следующего за годом получения квалификационного аттестата аудитора, проходить обучение по программам повышения квалификации, утверждаемым саморегулируемой организацией аудиторов, членом которой он является. Минимальная продолжительность такого обучения устанавливается саморегулируемой организацией аудиторов для своих членов и не может быть менее 120 часов за три последовательных календарных года, но не менее 20 часов в каждый год.

Разница между квалифицированным и неквалифицированным аудиторским заключением | Малый бизнес

Автор: Джули Даворен Обновлено 8 марта 2019 г.

В рамках аудиторского задания аудитор дает свое мнение о финансовой информации, раскрываемой вашим бизнесом. Аудиторское заключение является неотъемлемым элементом проаудированной финансовой отчетности вашего предприятия. По завершении аудиторского задания аудитор выражает свое мнение в аудиторском заключении, которое может быть квалифицированным или безоговорочным.

Форма аудиторского отчета

Аудиторское заключение начинается с краткого введения в аудиторское задание. После этого аудиторское заключение делится на три основных раздела. В первом разделе аудитор объясняет, что подготовка финансовой отчетности и поддержание надежного внутреннего контроля является обязанностью руководства.

Во втором разделе аудитор объясняет свои собственные обязанности, обязанности и права в отношении задания. Здесь аудитор подчеркивает характер аудита и заявляет, что аудитор проверяет систему внутреннего контроля и бухгалтерские записи только на выборочной основе.В третьем разделе аудитор дает свое мнение о финансовой отчетности.

Отчет без оговорок

В отчете без оговорок аудиторы приходят к выводу, что финансовая отчетность вашего предприятия достоверно отражает его дела во всех существенных аспектах. Заключение основывается на предположении, что ваша компания соблюдает соблюдение общепринятых принципов бухгалтерского учета и законодательных требований. Такой отчет, также известный как чистый отчет, подразумевает, что любые изменения в учетной политике, их применении и последствиях надлежащим образом определены и преданы огласке.

Это мнение не говорит о хорошем экономическом состоянии вашего бизнеса. В нем просто указано, что ваш финансовый отчет является прозрачным и подробным и не содержит скрытых важных фактов.

Квалифицированный отчет

Квалифицированный отчет – это отчет, в котором аудитор приходит к выводу, что большинство вопросов было решено надлежащим образом, за исключением нескольких вопросов. Аудиторское заключение квалифицируется, если существует либо ограничение объема работы аудитора, либо разногласия с руководством относительно применения, приемлемости или адекватности учетной политики.Для аудиторов вопрос должен быть существенным или иметь финансовую ценность для рассмотрения, чтобы квалифицировать отчет. Проблема не должна быть всеобъемлющей, то есть проблема не должна искажать фактическое финансовое положение.

Если проблемы являются существенными и повсеместными, аудитор выдает отказ от ответственности или отрицательное мнение. Квалифицированный аудиторский отчет не означает, что ваш бизнес страдает, и не означает, что ваша финансовая отчетность непрозрачна. Это просто отражает неспособность аудитора дать чистый отчет.

Другие расхождения в мнении Параграф

Еще одно различие заключается в формулировке параграфа, содержащего мнение, в аудиторском заключении. При выпуске отчета без оговорок аудитор может написать: «По нашему мнению, финансовая отчетность дает достоверное и объективное представление о финансовом положении XYZ Enterprises на…». И наоборот, параграф с мнением в квалифицированном отчете может начинаться со слов: «По нашему мнению, за исключением последствий следующих корректировок, если таковые имеются, которые могли бы быть сочтены необходимыми, если бы мы смогли провести тесты на акциях компаний, Финансовая отчетность дает правдивое и объективное представление о финансовом положении XYZ Enterprises as….«

Обратите внимание, что есть« исключения »в параграфе« мнение »квалифицированного отчета.

Влияние мнений аудиторов

Как бизнесмен, вы должны помнить, что мнения аудиторов глубоко укоренились. Банки, инвесторы и регулирующие органы, такие как IRS, полагаются на аудированную финансовую отчетность для своих аналитических нужд. Заинтересованные стороны, такие как банки и инвесторы, отрицательно относятся к квалифицированному аудиторскому отчету. Таким образом, вы должны надеяться на получение аудиторского отчета без оговорок, поскольку он дает положительное впечатление о вашем бизнесе.

Например, если вашему бизнесу был выдан квалифицированный аудиторский отчет по вопросам инвентаризации, ваш банк, скорее всего, потребует более подробную информацию о ваших запасах, прежде чем предоставить вам кредит.

Какие 4 типа аудиторских отчетов? | Малый бизнес

Автор: К.Дж. Хендерсон Обновлено 7 марта 2019 г.

Аудиторский отчет – это оценка полного финансового состояния малого бизнеса. Этот документ, подготовленный независимым специалистом по бухгалтерскому учету, охватывает активы и обязательства компании и представляет собой обоснованную аудиторскую оценку финансового положения и будущего компании.Аудиторские отчеты требуются по закону, если компания является публичной или находится в отрасли, регулируемой Комиссией по ценным бумагам и биржам (SEC). Компании, ищущие финансирование, а также те, кто хочет улучшить внутренний контроль, также считают эту информацию ценной.

Совет

Существует четыре типа аудиторских отчетов: мнение без оговорок, мнение с оговоркой, отрицательное мнение и отказ от выражения мнения. Безоговорочное или «чистое» мнение – лучший отчет, который может получить бизнес.

Мнение без оговорок

Часто называемое чистым мнением , мнение без оговорок – это аудиторское заключение, которое выдается, когда аудитор определяет, что каждая финансовая документация, предоставленная малым предприятием, не содержит каких-либо искажений . Кроме того, заключение без оговорок указывает на то, что финансовая отчетность велась в соответствии со стандартами, известными как общепринятые принципы бухгалтерского учета (GAAP). Это лучший тип отчета для бизнеса. .

Обычно отчет без оговорок состоит из заголовка, включающего слово «независимый». Это сделано для иллюстрации того, что он был подготовлен непредвзятой третьей стороной. За заголовком следует основная часть. В основном тексте, состоящем из трех параграфов, освещаются обязанности аудитора, цель аудита и выводы аудитора. Аудитор подписывает документ и ставит дату, включая свой адрес.

Мнение с оговоркой

В ситуациях, когда финансовая отчетность компании не велась в соответствии с GAAP , но не было выявлено искажений, аудитор выдает мнение с оговоркой.Написание мнения с оговоркой очень похоже на написание мнения без оговорок. Однако мнение с оговорками будет включать дополнительный параграф, в котором указывается, почему аудиторское заключение не является безоговорочным.

Отрицательное мнение

Наихудший вид финансового отчета, который может быть выпущен для бизнеса, – это отрицательное мнение. Это указывает на то, что финансовые отчеты фирмы не соответствуют GAAP. Кроме того, финансовые отчеты, предоставленные бизнесом, были серьезно искажены .Хотя это может произойти по ошибке, это часто указывает на мошенничество. Когда выпускается такой отчет, компания должна скорректировать свой финансовый отчет и провести его повторный аудит, поскольку инвесторы, кредиторы и другие запрашивающие стороны обычно не принимают его.

Отказ от выражения мнения

В некоторых случаях аудитор не может составить точный аудиторский отчет. Это может происходить по разным причинам, например, из-за отсутствия соответствующей финансовой отчетности. Когда это происходит, аудитор выдает отказ от выражения мнения, в котором говорится, что мнение о финансовом состоянии фирмы не может быть определено.

Мнения аудитора – Обзор, типы оговорок

Какие типы аудиторских заключений?

В отчете независимого аудитора

Чистое (неквалифицированное) мнение относится к финансовой отчетности Проверенная финансовая отчетность Государственные компании обязаны по закону обеспечивать аудит своей финансовой отчетности зарегистрированным CPA. Цель того, что «представлены справедливо во всех существенных отношениях…». Отклонения от чистого мнения (когда финансовая отчетность представлена неадекватно) приводят к оговорке (изменению) в отчете независимого аудитора.

Резюме- В отчете независимого аудитора аудитор может дать одно из пяти различных заключений.

- Есть два типа оговорок: отклонение от GAAP или ограничение объема.

- Заключение зависит от типа оговорки, которая зависит от (1) существенности и (2) распространенности.

Оговорки в отчете независимого аудитора

Есть два типа оговорок:

1. Отклонение от GAAP

Ситуации, когда финансовая отчетность отклоняется от установленных критериев бухгалтерского учета.Например, компания, которая использует неправильный метод учета, сталкивается с отклонением от GAAP.

2. Ограничение объема

Ситуации, когда аудитор не может получить достаточные надлежащие аудиторские доказательства для проведения аудита. Это представляет собой ограничение объема.

Кроме того, тип мнения, основанный на сделанной оговорке, зависит от двух факторов:

1. Существенность

Искажения финансовой отчетности считаются существенными, если искажения (по отдельности или в совокупности), ожидается, что они повлияют на решения, принимаемые пользователями, полагающимися на финансовую отчетность.

2. Распространенность

Искажения финансовой отчетности считаются широко распространенными, если искажения влияют на значительную часть финансовой отчетности.

Что такое мнение с оговоркой?

Заключение с оговоркой может быть выдано в связи с отклонением от GAAP или ограничением объема. В обоих случаях искажения существенны, но не повсеместны. Другими словами, есть существенное влияние на финансовую отчетность, но искажения не имеют широкого распространения (не влияют на большое количество счетов).

Пример 1: Мнение с оговоркой в связи с отклонением от GAAP

Аудитор заметил, что запасы компании ABC подлежат списанию из-за устаревания. Однако компания отказывается проводить инвентаризацию. В таком сценарии выполняется резервирование вылета по GAAP. Поскольку только инвентарные запасы и стоимость проданных товаров Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг. Он включает в себя материальные затраты, прямые счета неверны, будет выдано мнение с оговоркой из-за отклонения от GAAP.

Пример 2: Мнение с оговоркой в связи с ограничением объема

Аудитор хочет разослать клиентам письма с подтверждением остатка дебиторской задолженности в качестве аудиторских доказательств. Однако компания ABC не хочет, чтобы аудитор делал это. В таком сценарии делается оговорка об ограничении объема. Поскольку аудитор не смог проверить дебиторскую задолженность, будет вынесено мнение с оговоркой из-за ограничения объема.

Что такое отрицательное мнение?

Отрицательное заключение может быть выдано только в связи с отклонением от GAAP.В таком случае искажения являются как существенными, так и повсеместными. Другими словами, это оказывает существенное влияние на финансовую отчетность, а искажения влияют на большое количество счетов.

Пример: отрицательное мнение в связи с отклонением от GAAP