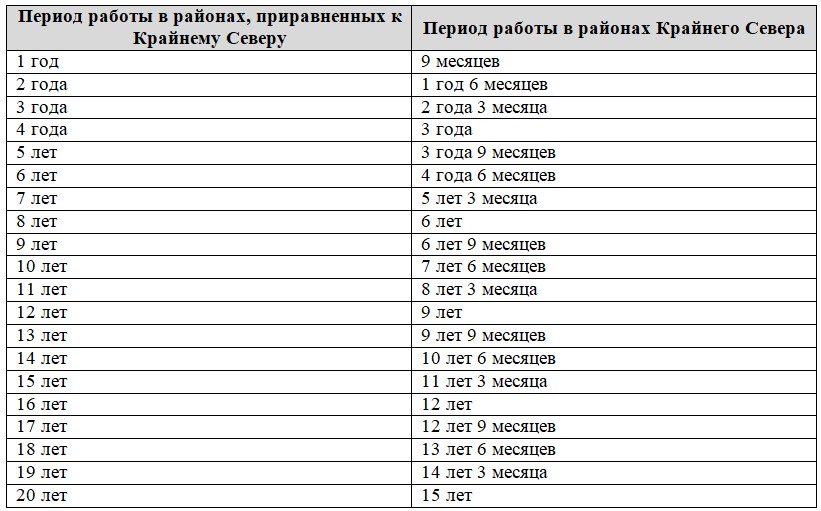

Начисление северной надбавки молодежи до 30 лет: Северная надбавка лицам до 30 лет \ Акты, образцы, формы, договоры \ Консультант Плюс

Северная надбавка лицам до 30 лет \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Северная надбавка лицам до 30 лет (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Северная надбавка лицам до 30 лет Открыть документ в вашей системе КонсультантПлюс:“Комментарий к Трудовому кодексу Российской Федерации”

(постатейный)

(8-е издание, исправленное, дополненное и переработанное)

(отв. ред. Ю.П. Орловский)

(“КОНТРАКТ”, 2019)В настоящее время продолжают действовать льготные условия начисления надбавок для лиц не старше 30 лет, проживших на Крайнем Севере или в приравненных к нему местностях не менее одного года, причем не имеет значения, когда такое проживание имело место и было ли оно непрерывным. Суммированию подлежат все периоды проживания в северных районах и местностях.

Согласно п. 1 Постановления Совета Министров РСФСР от 22.10.1990 N 458 “Об упорядочении компенсаций гражданам, проживающим в районах Севера” молодежи, прожившей не менее одного года в районах Крайнего Севера и вступающей в трудовые отношения, надбавки к заработной плате устанавливаются с 01.01.1991 в размере 20% по истечении первых шести месяцев работы с увеличением на 20% за каждые последующие шесть месяцев и по достижении 60% надбавки – последние 20% – за один год работы, а в местностях, приравненных к районам Крайнего Севера, – в размере 10% за каждые шесть месяцев работы. Таким образом, процентная надбавка к заработной плате для лиц в возрасте до 30 лет, не менее одного года проживших в северных районах, выплачивается в ускоренном порядке. При этом общий размер выплачиваемых указанным работникам надбавок не может превышать пределы, предусмотренные действующим законодательством.

Согласно п. 1 Постановления Совета Министров РСФСР от 22.10.1990 N 458 “Об упорядочении компенсаций гражданам, проживающим в районах Севера” молодежи, прожившей не менее одного года в районах Крайнего Севера и вступающей в трудовые отношения, надбавки к заработной плате устанавливаются с 01.01.1991 в размере 20% по истечении первых шести месяцев работы с увеличением на 20% за каждые последующие шесть месяцев и по достижении 60% надбавки – последние 20% – за один год работы, а в местностях, приравненных к районам Крайнего Севера, – в размере 10% за каждые шесть месяцев работы. Таким образом, процентная надбавка к заработной плате для лиц в возрасте до 30 лет, не менее одного года проживших в северных районах, выплачивается в ускоренном порядке. При этом общий размер выплачиваемых указанным работникам надбавок не может превышать пределы, предусмотренные действующим законодательством. Статья: Судебные споры о гарантиях и компенсациях лицам, работающим в районах Крайнего Севера и приравненных к ним местностях

(Куприна Н.

)

)(“Жилищное право”, 2019, N 8; “Трудовое право”, 2019, N 9)При разрешении споров о размере компенсаций и надбавок суд также определяет, какой нормативный акт действовал в период трудовой деятельности работника. Например, Красноярский краевой суд в Определении от 10 июня 2019 г. по делу N 33-8048/2019А-045г оставил в силе решение суда первой инстанции, отказавшего в удовлетворении исковых требований работника о взыскании недоплаты процентной надбавки к заработной плате за стаж работы в районах Крайнего Севера и приравненных к ним местностях, так как до 1 января 2005 г. действовала редакция ст. 11 Закона N 4520-1, которая предусматривала выплату молодежи (лицам в возрасте до 30 лет) процентной надбавки к заработной плате в полном размере с первого дня работы в районах Крайнего Севера и приравненных к ним местностях, если они прожили в указанных районах и местностях не менее пяти лет. В действующей в настоящее время редакции этой статьи отсутствует приведенное положение о выплате молодежи спорной надбавки к заработной плате в полном размере с первого дня работы на Севере.

Каковы правовые основания начисления районного коэффициента и процентной надбавки к заработной плате работающим в Республике Хакасия?

Каковы правовые основания начисления районного коэффициента и процентной надбавки к заработной плате работающим в Республике Хакасия?

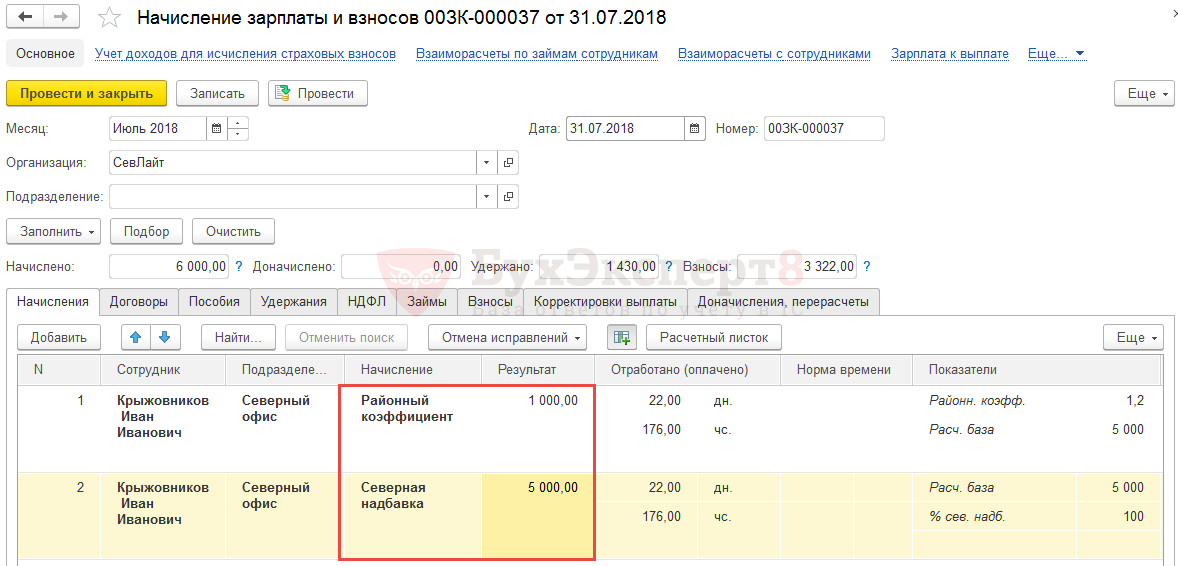

В соответствии с постановлением Правительства Российской Федерации от 03 декабря 1992 г. № 933 «О районном коэффициенте к заработной плате на территории Республики Хакасия» работающим в Республике Хакасия к заработной плате начисляется районный коэффициент в размере 1,3. Районный коэффициент начисляется независимо от трудового стажа с первого дня работы.

Районный коэффициент начисляется независимо от трудового стажа с первого дня работы.Помимо районного коэффициента, с целью компенсации работы в неблагоприятных климатических условиях, к заработной плате работников организаций, расположенных на территории Республики Хакасия, начисляется процентная надбавка за стаж работы[1] на основании постановления СМ СССР и ВЦСПС от 24 сентября 1989 г. № 794 «О введении надбавок к заработной плате рабочих и служащих предприятий, учреждений и организаций, расположенных в южных районах Иркутской области и Красноярского края».

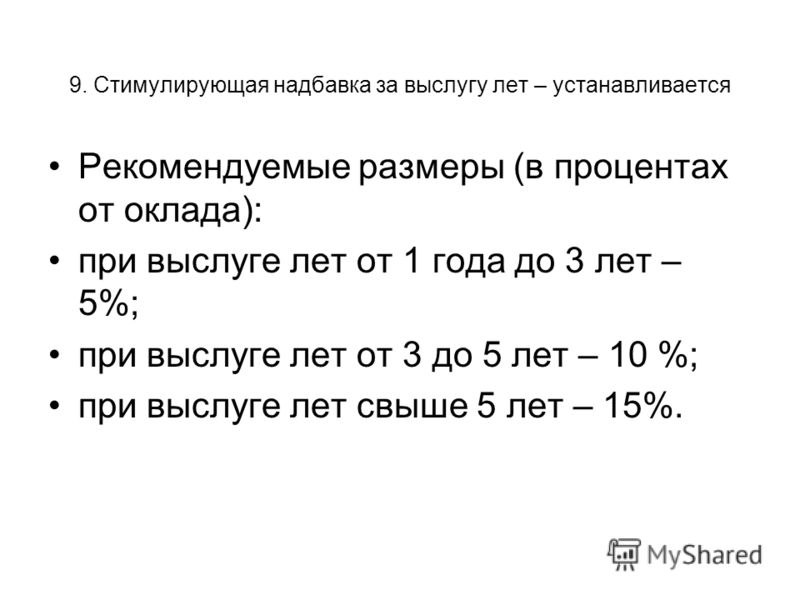

В соответствии с постановлением СМ СССР и ВЦСПС от 24 сентября 1989 г. № 794 выплата процентных надбавок к заработной плате рабочих и служащих за непрерывный стаж работы производится в размере 10 процентов по истечении первого года работы, с увеличением на 10 процентов за каждые последующие два года работы, но не свыше 30 процентов заработка. Для молодежи, лицам в возрасте до 30 лет, прожившей не менее одного года в местностях с неблагоприятными климатическими условиями, процентная надбавка устанавливается в размере

№ 458 «Об упорядочении компенсаций гражданам, проживающим в районах Севера» (с изменениями от 31 мая 1995 г.).

№ 458 «Об упорядочении компенсаций гражданам, проживающим в районах Севера» (с изменениями от 31 мая 1995 г.).При исчислении трудового стажа для начисления процентной надбавки к заработной плате необходимо руководствоваться разъяснением, утвержденным постановлением Минтруда РФ от 16 мая 1994 г. № 37 «Об утверждении разъяснения «О порядке установления и исчисления трудового стажа для получения процентных надбавок к заработной плате лицам, работающим в районах Крайнего Севера, приравненных к ним местностях, в южных районах Дальнего Востока, Красноярского края, Иркутской и Читинской областей, Республики Бурятия, в Республике Хакасия» (с последующими изменениями).

Постановлением Минтруда РФ от 11 сентября 1995 г. № 49 «Об утверждении разъяснения «О порядке начисления процентных надбавок к заработной плате лицам, работающим в районах Крайнего Севера, приравненных к ним местностях, в южных районах Восточной Сибири, Дальнего Востока, и коэффициентов (районных, за работу в высокогорных районах, за работу в пустынных и безводных местностях)» установлено, что начисление компенсационных выплат за работу в местностях с неблагоприятными климатическими условиями производится на фактический заработок.

К зарплате работающей на Севере молодёжи не планируют возвращать надбавки с первого дня работы

Минтруд не намерен возвращать надбавки к зарплате молодёжи, работающей на Крайнем Севере, в полном объёме с первого дня работы. Об этом сообщили в ведомстве, передаёт ТАСС.

Соответствующее заявление содержится в официальном ответе министерства на запрос председателя Комитета Совфеда по экономической политике Андрея Кутепова.

Кутепов подготовил законопроект, где предложил установить надбавки к зарплате в районах Крайнего Севера и приравненных к ним местностях для молодых (до 30 лет) работников. Это, по его словам, позволит уравнять в правах молодых работников коммерческой сферы с сотрудниками бюджетных организаций.

В Минтруде напомнили, что госгарантия по выплате процентной надбавки молодёжи в полном размере с первого дня работы и при условии их проживания в районах Крайнего Севера и приравненных к ним местностях не менее пяти лет применялась в стране — с 1993 года до 1 января 2005 года.

«Законодательные инициативы по восстановлению указанной нормы неоднократно рассматривались Правительством РФ и не были поддержаны», — говорится в ответе ведомства за подписью замглавы Минтруда Елены Мухтияровой.

Отмечается, что министерство полагает возможным в данном вопросе ограничиться уже принятыми на федеральном и региональном уровнях решениями.

В Минтруде также напомнили, что сейчас для всех работников продолжает применяться ускоренный порядок начисления надбавок к зарплате молодёжи, прожившей не менее года в районах Крайнего Севера. В том числе максимальный размер процентной надбавки выплачивается не через пять лет, а через 2,5 года.

Кроме того, начисление надбавки может устанавливаться региональными законами и нормативными правовыми актами органов местного самоуправления — эта норма уже установлена в 15 из 24 регионов, которые полностью или частично отнесены к районам Крайнего Севера.

Ранее сообщалось, что пенсионеры, которые проживают в районах Крайнего Севера, смогут получить компенсацию расходов на оплату стоимости проезда по России к месту отдыха и обратно.

Правила начисления северных надбавок менять не планируют

Минтруд не поддержал предложение вернуть работникам до 30 лет, работающим на Крайнем Севере, максимальные процентные надбавки с первого дня работы.

Соответствующее предложение направил ранее в министерство глава комитета Совета Федерации по экономической политике Андрей Кутепов. В частности, сенатор предложил законодательно установить максимальные северные надбавки с первого дня работы в районах Крайнего Севера и приравненных к ним местностях для молодых (до 30 лет) работников, если они прожили там не менее 5 лет.

В министерстве в связи с этим напомнили: «Государственная гарантия по выплате процентной надбавки молодежи (лицам в возрасте до 30 лет) в полном размере с первого дня работы при условии их проживания в районах Крайнего Севера и приравненных к ним местностях не менее пяти лет применялась в РФ с 1993 года до 1 января 2005 года. Законодательные инициативы по восстановлению указанной нормы неоднократно рассматривались правительством РФ и не были поддержаны».

«Министерство полагает возможным ограничиться в данном вопросе уже принятыми на федеральном и региональном уровнях решениями», – приводит ТАСС текст ответного письма Минтруда РФ.

Минтруд пояснил, что в настоящее время для работников бюджетных и внебюджетных организаций установлен ускоренный порядок начисления надбавок к зарплате молодежи, прожившей не менее года в районах Крайнего Севера. Он предполагает, что максимальная надбавка таким работникам выплачивается не через пять лет, а через 2,5 года.

Также в 15 из 24 регионах Крайнего Севера власти субъектов РФ и муниципалитетов дополнительно установили северные надбавки. Кроме того, льготный порядок начисления северной надбавки может быть установлен отраслевыми соглашениями, коллективными договорами и локальными нормативными актами.

БУХПРОСВЕТ

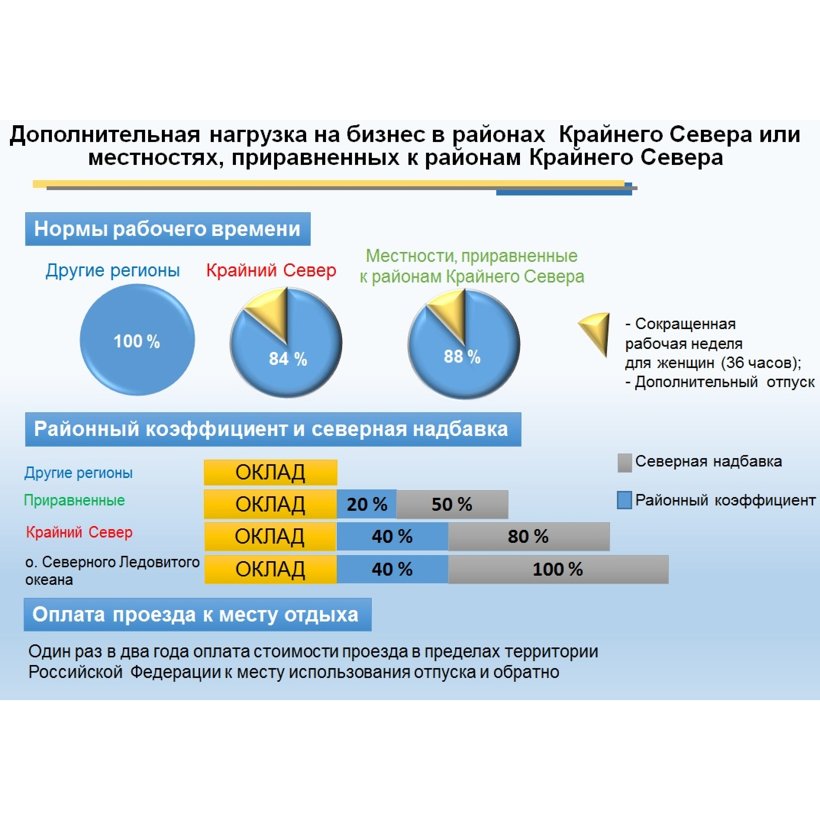

Оплата труда в районах Крайнего Севера и приравненных к ним местностях осуществляется с применением районных коэффициентов и процентных надбавок к зарплате. Для женщин, работающих в районах Крайнего Севера и приравненных к ним местностях, устанавливается 36-часовая рабочая неделя. При этом заработная плата выплачивается в том же размере, что и при полной рабочей неделе.

Для женщин, работающих в районах Крайнего Севера и приравненных к ним местностях, устанавливается 36-часовая рабочая неделя. При этом заработная плата выплачивается в том же размере, что и при полной рабочей неделе.

Лицам, работающим в районах Крайнего Севера, предоставляются дополнительные оплачиваемые отпуска продолжительностью 24 календарных дня. Лицам, работающим в местностях, приравненных к районам Крайнего Севера, предоставляются дополнительные отпуска продолжительностью 16 календарных дней.

Полное или частичное соединение ежегодных оплачиваемых отпусков лицам, работающим в районах Крайнего Севера, допускается не более чем за два года. При этом общая продолжительность предоставляемого отпуска не должна превышать 6 месяцев. Также одному из родителей, работающему на севере и имеющему ребенка в возрасте 16 лет, по его письменному заявлению ежемесячно предоставляется дополнительный выходной день без сохранения заработной платы.

В Карелии молодые бюджетники получат надбавки с первого дня работы — Российская газета

Законодательное собрание Карелии приняло законопроект о начислении северных надбавок с первого дня работы молодым специалистам, проживающим в районах Крайнего Севера и приравненных к ним местностям. Данная мера социальной поддержки касается бюджетников.

Данная мера социальной поддержки касается бюджетников.

Пока же в республике претендовать на надбавку к заработной плате за стаж работы в районах Крайнего Севера и приравненных к ним местностям могут молодые люди, проработавшие где год, а где и побольше, в зависимости от места проживания. Только потом им начисляют дополнительно по десять процентов северных, пока размер не достигнет положенных 50 процентов от оклада.

Поэтому у выпускников вузов и колледжей нет стимула оставаться в Карелии. А между тем, по информации регионального управления труда и занятости, во многих северных регионах России зарплата работников даже с учетом районного коэффициента и процентной надбавки оказалась ниже зарплаты аналогичных работников в других субъектах.

Особенно остро кадровый вопрос стоит в учреждениях образования и здравоохранения республики: заявлено 157 вакансий педагогов, 352 – медиков. Согласно данным прогноза потребности в подготовке кадров дополнительная необходимость в рабочих и специалистах на 2020 год составляет чуть больше шести тысяч. Для сравнения: в прошлом году было 5,3 тысячи.

Для сравнения: в прошлом году было 5,3 тысячи.

Остро кадровый вопрос стоит в учреждениях образования и здравоохранения республики

Изменения коснутся более 800 молодых специалистов, которые трудятся в государственных учреждениях. Теперь и муниципальные учреждения должны найти возможность выплачивать молодежи северные надбавки.

А как у вас?

В Мурманской области процентная надбавка к зарплате за работу в районах Крайнего Севера для молодых сотрудников областных учреждений также будет устанавливаться в полном размере с первого дня работы. Теперь при трудоустройстве в организацию, финансируемую из областного бюджета, молодому работнику с первого дня работы процентная надбавка к заработной плате будет начисляться в полном объеме – в размере 80 процентов, а возраст молодых работников увеличен с 30 до 35 лет.

Закон вступает в силу с 1 апреля 2020 года.

В Архангельской области молодежь до 30 лет уже получает процентные надбавки к зарплате в полном размере с первого дня работы в государственных учреждениях региона.

Но есть условие: к моменту трудоустройства молодые люди должны прожить в районах Крайнего Севера и приравненных к ним местностях не менее пяти лет. Эта мера была также принята властями региона аж в 2005 году, чтобы остановить отток молодежи.

На Ямале с 2020 года также изменился принцип накопления северного коэффициента для работников бюджетной сферы.

Теперь с первого дня работы они получают максимальную надбавку в 80 процентов, включая специалистов, уже занятых в ней, но не успевших накопить данный коэффициент.

При этом она начисляется и тем, кто приехал трудоустраиваться в округ из других регионов.

Подготовили Марина Ледяева, Алексей Михайлов, Анна Шиллер

Геннадий Горбачев внес предложения в план работы постоянного комитета ПАСЗР по делам Севера и малочисленных народов

Председатель комитета Госсовета Коми по законодательству и местному самоуправлению Геннадий Горбачев выступил в ходе заседания постоянного комитета ПАСЗР по делам Севера и малочисленных народов. Предложения депутата касались стратегии развития российской Арктики до 2035 года.

Предложения депутата касались стратегии развития российской Арктики до 2035 года.

«Главным исполнителем по реализации мероприятий являются люди, работающие в суровых условиях Арктики. В этой связи прошу комитет рассмотреть на следующем заседании возможность обращения в Правительство России или разработать и внести соответствующие поправки в Трудовой Кодекс России по следующим вопросам», – обратился депутат к участникам заседания.

Первое предложение – предоставить молодым специалистам, прожившим в районах Крайнего Севера больше пяти лет, право получать северную надбавку с момента принятия их на работу. Порядок начисления северных надбавок регламентируется Трудовым кодексом РФ и Законом РФ № 4520-1 от 19.02.1993 г. «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего севера и приравненных к ним местностях». Выплаты насчитываются в виде процента от оклада и зависят от того, как долго человек живёт и работает на севере.

«До 2005 года при расчете северных надбавок для граждан моложе 30 лет были использованы льготные правила. Так, молодые специалисты, прожившие на севере больше пяти лет, имели возможность получать северную надбавку с момента принятия их на работу. Эта процентная надбавка, в первую очередь, носила стимулирующий характер, направленный на закрепление трудовых ресурсов в северных регионах. Выплата районного коэффициента сразу в полном объеме также имела целью компенсировать и улучшить проживание молодых специалистов в регионах с неблагоприятными природно-климатическими условиями, препятствовала оттоку молодежи с Севера и способствовала её закреплению в этих регионах», – напомнил Геннадий Горбачев.

Так, молодые специалисты, прожившие на севере больше пяти лет, имели возможность получать северную надбавку с момента принятия их на работу. Эта процентная надбавка, в первую очередь, носила стимулирующий характер, направленный на закрепление трудовых ресурсов в северных регионах. Выплата районного коэффициента сразу в полном объеме также имела целью компенсировать и улучшить проживание молодых специалистов в регионах с неблагоприятными природно-климатическими условиями, препятствовала оттоку молодежи с Севера и способствовала её закреплению в этих регионах», – напомнил Геннадий Горбачев.

В январе 2005 года льготу признали недействительной и отменили, разработав и утвердив ускоренный порядок начисления северной надбавки молодым специалистам до 30 лет. На сегодняшний день на территории Коми действует закон №78-РЗ «О гарантиях и компенсациях для лиц, проживающих в районах Крайнего Севера…».Так, в соответствии со статьей 1, лицам при приеме на работу в государственные учреждения РК по наиболее востребованным на рынке труда профессиям процентная надбавка к заработной плате устанавливается в полном размере с первого дня работы в районах Крайнего Севера и приравненных к ним местностям независимо от стажа работы.

«Получается не совсем адекватная и справедливая ситуация, когда молодой врач приезжает в Воркуту и с первого дня работы получает 80% северных, а другой молодой специалист, который родился и вырос в Воркуте, должен, почему-то, зарабатывать себе северный стаж. С учетом складывающейся миграционной ситуации в районах Крайнего Севера, а именно в связи с большим оттоком молодежи из северных регионов, необходимо вернуть ранее действующую льготу, предоставив молодым специалистам, прожившим на территории Арктической зоны не менее 5 лет, право на процентную северную надбавку к заработной плате в полном размере с первого дня их работы», – акцентировал внимание депутат.

Второе предложение Геннадия Горбачева касалось установления равных северных надбавок в размере 100% и одинаковых районных коэффициентов на всей территории Арктической зоны не ниже 1,8.

«В России довольно обширная территория расположена в суровых климатических условиях. Жить в таких условиях, а тем более работать на территории Арктической зоны, сложно. Желающих добровольно отправиться на работу в районы Крайнего Севера и в другие местности, имеющие аналогичный статус, мало. Система же дополнительных материальных поощрений, которые полагаются гражданам, живущим и работающим в этих регионах, разработана еще в Советское время и устарела. Поэтому одной из мер по реализации государственной политики в области социально-экономического развития Арктической зоны Российской Федерации определялось уточнение государственных социальных гарантий и компенсаций для лиц, работающих и проживающих в Арктической зоне Российской Федерации. Но на сегодня районные коэффициенты и северные надбавки в Арктической зоне все равно зависят от конкретной территории и классифицируются по размеру надбавки», – подчеркнул депутат.

Желающих добровольно отправиться на работу в районы Крайнего Севера и в другие местности, имеющие аналогичный статус, мало. Система же дополнительных материальных поощрений, которые полагаются гражданам, живущим и работающим в этих регионах, разработана еще в Советское время и устарела. Поэтому одной из мер по реализации государственной политики в области социально-экономического развития Арктической зоны Российской Федерации определялось уточнение государственных социальных гарантий и компенсаций для лиц, работающих и проживающих в Арктической зоне Российской Федерации. Но на сегодня районные коэффициенты и северные надбавки в Арктической зоне все равно зависят от конкретной территории и классифицируются по размеру надбавки», – подчеркнул депутат.

Так, например, в Анадыре (сев.шир. 64,73) – 100% северный и 2 районный коэффициент; в Норильске (сев.шир. 69,20) – 80% северный и 1,8 районный коэффициент; в Мурманске (сев.шир. 68,58) – 80% северный и 1,8 районный коэффициент; в Воркуте (сев. шир. 67,30) – 80% северный и 1,6 районный коэффициент.

шир. 67,30) – 80% северный и 1,6 районный коэффициент.

Подводя итог выступления, Геннадий Горбачев обозначил, что представляется необходимым пересмотр Правительством РФ действующих северных надбавок в размере 100 % и установления одинаковых районных коэффициентов на всей территории Арктической зоны не ниже 1,8, расположенных севернее 67 северной широты.

Запрос нового онлайн калькулятора: калькулятор северных надбавок

Друзья, помогите с созданием калькулятора северных надбавок для лиц, работающих в райнах крайнего севера или приравненных к ним местностям.Для лиц, проживающих в условиях Крайнего Севера или приравненных к ним территориях, российским законодательством предусматривается надбавка к зарплате, которая растет в соответствии со стажем. Перечень районов Крайнего Севера и приравненных к нему местностей утвержден Постановлением Совета Министров СССР от 10.11.1967 N 1029. Районный коэффициент к заработной плате применяют с первого дня работы в тяжелых условиях.

Инструкция

1

Люди, которые проживают в районах Крайнего Севера и приравненных к ним территориях, имеют право на надбавку к заработной плате. Рассчитывается она в соответствии со стажем человека, его окладом, возрастом (для молодежи до 30 лет северная надбавка несколько другая) и собственно самим регионом, где он работает.

2

Расчет начинается от первого дня работы человека в условиях Крайнего Севера. Так на Чукотке, в Северо-Эвенском районе (Магаданская область), Алеутском районе (Камчатская область), на островах Северного Ледовитого океана и его морях (исключение составляет Белое море), а также в Корякском автономном округе северная надбавка начисляется в размере 10% от зарплаты в течение первых 6 месяцев работы.

3

Надбавка увеличивается через каждые 6 месяцев на 10%, пока не достигнет 100%. В других районах Крайнего Севера она рассчитывается по той же схеме, но при достижении 60% увеличение идет уже не каждые 6 месяцев, а каждый год. Установленный максимум для таких территорий – 80% надбавки к окладу работника. В местностях, приравненных к условиям Крайнего Севера, северная надбавка в первый год работы составляет 10%, далее увеличивается каждый год на 10%, пока не достигнет 50% оклада.

В местностях, приравненных к условиям Крайнего Севера, северная надбавка в первый год работы составляет 10%, далее увеличивается каждый год на 10%, пока не достигнет 50% оклада.

4

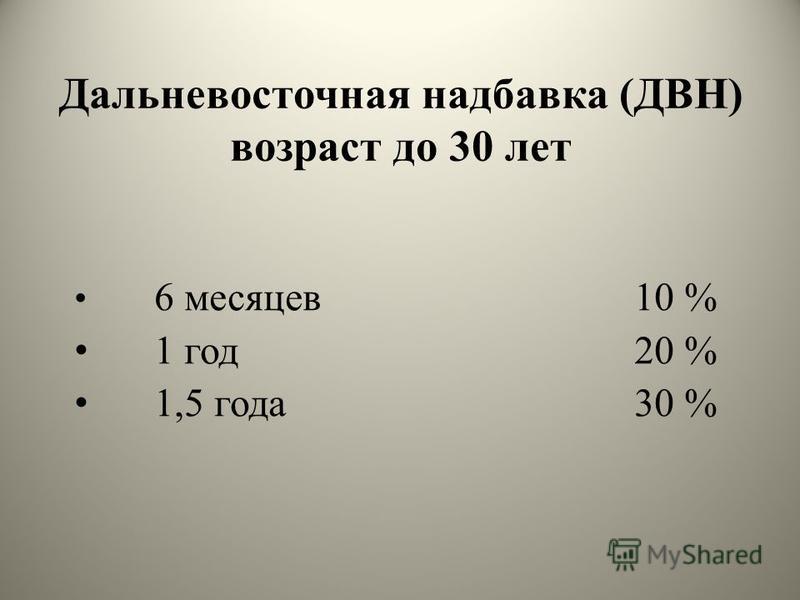

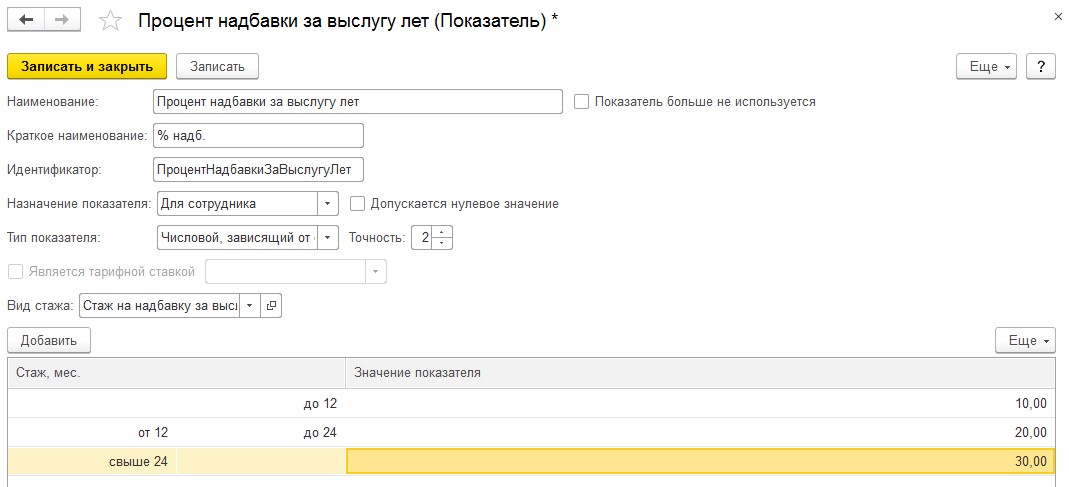

Лицам до 30 лет, прожившим в районах Крайнего Севера не менее года, надбавка начисляется в размере 20% после первых шести месяцев и увеличивается каждые 6 месяцев на 20%, пока не достигнет 60%, далее она увеличивается по 20% за год. Для молодежи, проживающей и работающей в районах, приравненных к Крайнему Северу – в 10% размере за каждые 6 месяцев. Молодежь, которая прожила в условиях Крайнего Севера и приравненных к нему местностях не меньше 5 лет, имеет право на начисление северной надбавки с первого дня работы.

5

При расчете северной надбавки нужно уточнить вид местности. Всего в РФ существует 4 вида местности, которые имеют право на северную надбавку в расчете 100, 80, 50 и 30 процентов от оклада. К примеру, северная надбавка в размере 80% к заработной плате действует в районах Крайнего Севера, а в приравненных к нему районах она несколько меньше.

Соблюдение закона об оплачиваемых отпусках по болезни COVID-19 в Калифорнии

После истечения срока действия федерального Закона о борьбе с коронавирусом в семьях (FFCRA) и его мандата на предоставление работодателям оплачиваемых отпусков по болезни, законодатели штата и местные законодатели вмешались, чтобы заполнить пробел. Их усилия привели к созданию мешанины временных предписаний, обязывающих работодателей платить работникам, которые больны, нуждаются в изоляции или карантине или обращаются за тестированием или вакцинацией от COVID-19. Эта статья является первой из серии, в которой исследуются обязанности работодателей по оплачиваемым отпускам по болезни во время пандемии и в последующий период.

Пандемия COVID-19 добавила еще один уровень проблем с соблюдением нормативных требований для калифорнийских работодателей, поскольку они выполняют требования об оплачиваемых отпусках по болезни на уровне штата и на местном уровне.

Многие сейчас сталкиваются с частично совпадающими требованиями. FFCRA требует, чтобы определенные государственные работодатели и частные предприятия с менее чем 500 сотрудниками предоставили отпуск по причине COVID-19 до конца 2020 года. Хотя федеральный мандат истек, работодатели, которые добровольно предоставляют такой отпуск, имеют право на налоговые льготы до сентября.30. Работодатели, работающие в Калифорнии, по-прежнему могут быть обязаны предоставлять оплачиваемый отпуск по болезни в соответствии с общегосударственным мандатом и местными постановлениями.

FFCRA требует, чтобы определенные государственные работодатели и частные предприятия с менее чем 500 сотрудниками предоставили отпуск по причине COVID-19 до конца 2020 года. Хотя федеральный мандат истек, работодатели, которые добровольно предоставляют такой отпуск, имеют право на налоговые льготы до сентября.30. Работодатели, работающие в Калифорнии, по-прежнему могут быть обязаны предоставлять оплачиваемый отпуск по болезни в соответствии с общегосударственным мандатом и местными постановлениями.

«Многие населенные пункты… ввели в действие свои собственные местные постановления об оплачиваемых отпусках по болезни в чрезвычайных ситуациях, чтобы устранить случаи отсутствия, связанные с COVID-19, и продлили или продлят их в этом году», – отметили Джейсон Геллер и Эбби Харрингтон, поверенные компании Fisher Phillips в Сан-Франциско. . Хотя большинство этих законов о чрезвычайном положении предусматривает оплачиваемый отпуск продолжительностью до двух недель, другие детали могут отличаться, в том числе о том, покрываются ли малые или крупные предприятия, причины, по которым может быть взят отпуск, и дату истечения срока действия постановления. Даже работодатели с одним местом работы могут быть вынуждены соблюдать несколько постановлений, если их сотрудники работают удаленно из других мест.

Даже работодатели с одним местом работы могут быть вынуждены соблюдать несколько постановлений, если их сотрудники работают удаленно из других мест.

Вот временные правила, которые калифорнийские работодатели должны отслеживать и применять, пока кризис коронавируса продолжается.

Увеличен отпуск по всему штату

Законодатели Калифорнии недавно расширили и расширили закон об оплачиваемых отпусках по болезни в связи с COVID-19, который действует задним числом с 1 января и истекает 30 сентября. больше сотрудников, но новый закон,

SB 95 применяется к работодателям, в которых работает не менее 25 человек.

Сотрудники имеют право на отпуск, если они «не могут работать или удаленно работать» по одной из следующих причин:

- Сотрудник должен поместить в карантин или изолироваться в соответствии с приказом или инструкциями определенных властей штата или местных властей или Центров США для Контроль и профилактика заболеваний (CDC).

- Медицинский работник посоветовал работнику пройти карантин.

- Сотрудник записан на прием для вакцинации от COVID-19.

- Сотрудник заболел после вакцинации от COVID-19 и не может работать или удаленно.

- У сотрудника есть симптомы COVID-19, и он хочет получить медицинский диагноз.

- Сотрудник ухаживает за членом семьи, на которого распространяется действие страховки, которого необходимо поместить в карантин или изолировать.

- Сотрудник ухаживает за ребенком, чья школа или детский сад закрыты или недоступны по иным причинам по причинам, связанным с COVID-19, на территории.

Покрываемые родственники согласно SB 95 Калифорнии |

Помимо правомочного сотрудника, закон Калифорнии о дополнительном оплачиваемом отпуске по болезни в связи с COVID-19 распространяется на следующих родственников:

Источник: Департамент производственных отношений Калифорнии. |

Соответствующие критериям сотрудники могут получить до 80 часов отпуска в соответствии с SB 95.Работодатели не могут требовать от работников сначала использовать другие начисления оплачиваемого отпуска, а время, разрешенное в соответствии с законом о дополнительном оплачиваемом отпуске по болезни COVID-19, является дополнением к начислениям в соответствии с обычным государственным мандатом на оплачиваемый отпуск по болезни. Однако отпуск может длиться одновременно по причинам, связанным с COVID-19, которые также подпадают под действие местных предписаний.

Работодатели должны принять к сведению, что Калифорнийский отдел безопасности и гигиены труда (известный как Cal / OSHA) издал временный стандарт чрезвычайной ситуации, требующий от работодателей платить работникам, которые исключены с рабочего места из-за потенциальной вспышки или заражения COVID-19.Однако работодатели могут потребовать, чтобы покрываемые работники исчерпали дополнительный оплачиваемый отпуск по болезни COVID-19, прежде чем предоставлять дополнительный оплачиваемый отпуск.

Местные законы различаются

По крайней мере, 11 местных юрисдикций в Калифорнии имеют законы об оплачиваемом отпуске по болезни COVID-19: Лонг-Бич, город и округ Лос-Анджелес, Окленд, город и округ Сакраменто, Сан-Франциско, Сан-Хосе , Округ Сан-Матео, Санта-Роза и округ Сонома.

«Изначально они были введены в действие в прошлом году в качестве заполнителя пробелов в ответ на федеральный FFCRA, который обычно применялся к работодателям с численностью менее 500 сотрудников», – пояснила Кайла Кокс, поверенный Littler из Сакраменто, Калифорния. Поэтому многие местные законы Калифорнии об оплачиваемых отпусках COVID-19 первоначально применялись только к работодателям с 500 и более сотрудниками.

Поэтому многие местные законы Калифорнии об оплачиваемых отпусках COVID-19 первоначально применялись только к работодателям с 500 и более сотрудниками.

Однако, как и общегосударственный мандат, постановления многих городов и округов были распространены на всех работодателей.

Например, закон о дополнительном оплачиваемом отпуске по болезни 2020 года в округе Лос-Анджелес распространяется на работодателей с общенациональной численностью сотрудников не менее 500 человек. Расширенное покрытие началось 1 января и распространяется на всех работодателей в некорпоративных районах округа Лос-Анджелес.Сотрудники не имеют права на дополнительный отпуск в соответствии с новым местным постановлением, если они уже использовали свое отпускное пособие в соответствии с FFCRA или предыдущим постановлением округа Лос-Анджелес.

В Лос-Анджелесе также действует закон о дополнительном оплачиваемом отпуске по болезни в связи с COVID-19, действие которого 10 февраля было распространено на сотрудников, которые работали на своего работодателя не менее 60 дней и не могут работать или работать удаленно. по определенным причинам, связанным с пандемией. Постановление распространяется на предприятия, в которых работает не менее 500 сотрудников в городе или 2 000 сотрудников по всей стране.

по определенным причинам, связанным с пандемией. Постановление распространяется на предприятия, в которых работает не менее 500 сотрудников в городе или 2 000 сотрудников по всей стране.

Как и в законодательстве штата, многие местные постановления об оплачиваемом отпуске по COVID-19 предусматривают, что сотрудники могут использовать оплачиваемый отпуск по COVID-19 перед использованием другого накопленного оплачиваемого отпуска. Они также предусматривают, что сотрудники могут добровольно использовать другой накопленный отпуск, предоставленный работодателем, перед тем, как использовать оплачиваемый отпуск по COVID-19, но работодатель не может требовать от работника сделать это.

«Кроме того, многие местные законы об оплачиваемом отпуске в связи с COVID-19 предусматривают компенсацию», – сказал Кокс. Например, закон Санта-Розы предусматривает, что в той мере, в какой федеральный закон или закон штата требует от работодателя предоставлять оплачиваемый отпуск или оплачиваемое время по болезни, специально связанное с COVID-19, работодатель может заменить отпуск в соответствии с федеральным законодательством или законодательством штата на свои обязательства по местному законодательству Санта-Росы. постановление, если обязанности совпадают и соответствующий федеральный закон или закон штата разрешает такой одновременный оплачиваемый отпуск.

постановление, если обязанности совпадают и соответствующий федеральный закон или закон штата разрешает такой одновременный оплачиваемый отпуск.

«Однако работодатели обязаны предоставлять дополнительный оплачиваемый отпуск по болезни в соответствии с местным постановлением Санта-Розы в той степени, в которой требования постановления превышают требования этих законов», – пояснил Кокс.

Отслеживание прав на отпуск

Гильермо Телло, поверенный из Clark Hill в Лос-Анджелесе, рекомендовал работодателям проводить аудит сотрудников, выполняющих удаленную работу во время пандемии. «Если сотруднику нужен выходной по причине, связанной с COVID, вам необходимо определить, какие местные законы применяются к этому человеку.

«Это отправная точка», – отметил он. «Следующая задача – теперь, когда вы знаете, где выполняется работа, – это выявление местного закона об отпусках, связанных с COVID, и обеспечение того, чтобы вы были в курсе и отслеживали, что касается закона и когда он истекает».

Чарльз Томпсон, поверенный Ogletree Deakins из Сан-Франциско, предложил работодателям назначить в организации конкретного человека, который будет отвечать за мониторинг событий, связанных с COVID-19. По его словам, более мелкие предприятия могут захотеть обратиться к внешнему источнику, например, к юридической фирме или консультанту по персоналу, чтобы помочь им соблюдать требования.

Некоторые ограничения, связанные с пандемией, будут постепенно отменяться по мере того, как вакцины станут более доступными. Но Марк Филлипс, поверенный Reed Smith в Лос-Анджелесе, сказал, что некоторые калифорнийские правила и программы останутся в силе в обозримом будущем. «Таким образом, работодатели должны проявлять осторожность и не предполагать, что законы о защите сотрудников и отпусках стали менее сложными, поскольку пандемия, похоже, уменьшается».

Великобритания – Налог на прибыль – KPMG Global

Подача

Сразу после окончания налогового года налоговая декларация или уведомление о подаче должны быть получены от HMRC (если ни один из них не получен и налоговая декларация требуется, то налогоплательщик должен уведомить HMRC до указанного выше срока – 5 октября после окончания налоговый год). Возврат должен быть заполнен и подан в HMRC. Для декларации требуется, в частности, отчет о доходах и приросте капитала за только что завершившийся налоговый год.

Возврат должен быть заполнен и подан в HMRC. Для декларации требуется, в частности, отчет о доходах и приросте капитала за только что завершившийся налоговый год.

Штрафы за несвоевременную подачу документов

Штраф за позднюю подачу заявки в размере 100 фунтов стерлингов применяется, если возврат не был доставлен к дате подачи.

Если отказ от подачи документов продолжается более 3 месяцев после даты подачи и HMRC решает, что штраф подлежит выплате, и письменно уведомляет о дате, с которой подлежит уплате, может взиматься ежедневный штраф в размере 10 фунтов стерлингов.

Этот штраф может действовать в течение максимум 90 дней с любой даты, указанной в уведомлении, которая наступает позднее, чем через 3 месяца после даты подачи (дата самого уведомления не имеет значения). Ежедневный штраф перестает начисляться, если неисправность устранена до истечения 90-дневного периода.

Если отказ продолжается более 6 месяцев после даты подачи, влечет дальнейший фиксированный штраф в размере 300 фунтов стерлингов или 5 процентов налоговых обязательств, которые были бы отражены в декларации (в зависимости от того, что больше).

Если отказ продолжается в течение 12 месяцев после даты подачи заявки, налагается дополнительный штраф. За непреднамеренный отказ в подаче декларации штраф составляет более 300 фунтов стерлингов или 5 процентов налоговых обязательств. Умышленное и скрытое удержание налоговой декларации может повлечь за собой штрафы в размере 100 процентов налоговых обязательств (в некоторых случаях, связанных с офшорными вопросами (см. Ниже), штраф может превышать 100 процентов налога, а в некоторых случаях – 200 процентов).

Например, 6 апреля 2019 года HMRC направила физическому лицу «Смит» уведомление о 2018/19 налоговом году.Смит ждал получения некоторой финансовой информации за год, поэтому отложил уведомление в сторону и впоследствии забыл о нем. Затем они не смогли подать налоговую декларацию до крайнего срока 31 января 2020 года. Поскольку они были очень заняты работой, они не заметили напоминаний от HMRC и уведомлений о начисленных штрафах и не представили свою налоговую декларацию до 15 февраля 2021 года. В их налоговой декларации указано обязательство за год в размере 15 800 фунтов стерлингов.

В их налоговой декларации указано обязательство за год в размере 15 800 фунтов стерлингов.

Их штрафы будут следующими (на основании непреднамеренного удержания налоговой декларации):

| Дата начисления пени | Сумма (GBP) |

|---|---|

| Поздно: 15 февраля 2021 г. | 100 |

| С опозданием на 3 месяца: 1 мая 2020 г. – 29 июля 2020 г. (90 дней x 10 фунтов стерлингов в день) | 900 |

| с опозданием на 6 месяцев: 1 августа 2020 г. (наибольшее из 300 фунтов стерлингов или 5% x 15 800 фунтов стерлингов) | 790 |

| с опозданием на 12 месяцев: 1 февраля 2021 г. (наибольшее из 300 фунтов стерлингов или 5% x 15 800 фунтов стерлингов) | 790 |

| ИТОГО | 2,580 |

Штрафы за неточность и т. Д.

Налоговые штрафы применяются также к декларациям, неверным из-за небрежности или умышленного и / или скрытого поведения. Режим штрафов за неточности в общих чертах выглядит следующим образом (сюда не входит новый режим штрафов за неисполнение исправлений (FTC), который выходит за рамки данной статьи):

Режим штрафов за неточности в общих чертах выглядит следующим образом (сюда не входит новый режим штрафов за неисполнение исправлений (FTC), который выходит за рамки данной статьи):

| Тип поведения | Раскрытие без приглашения | Раскрытие информации по запросу |

| Разумный уход | Без штрафа | Без штрафа |

| Небрежный | от 0% до 30% | от 15% до 30% |

| Умышленное | от 20% до 70% | от 35% до 70% |

| Умышленное и скрытое | от 30% до 100% | от 50% до 100% |

Где в данном диапазоне фактически упадет штраф, определяется тем, что HMRC называет качеством раскрытия информации, и включает:

- Промежуток времени между неточностью и раскрытием

- Объем соответствующей информации, предоставленной HMRC

- Степень, в которой HMRC оказана помощь в установлении правильной ответственности, и

- Степень, в которой записи доступны HMRC.

Опять же, штрафы увеличены до 200 процентов в случаях, связанных с офшорными вопросами. Оффшорный вопрос – это неточность, неспособность уведомить или умышленное сокрытие информации, которая приводит к потере дохода, которая начисляется или относится к:

- Доход от источника на территории за пределами Соединенного Королевства

- активов, расположенных или удерживаемых на территории за пределами Великобритании или

- деятельность, осуществляемая полностью или в основном на территории за пределами Великобритании

Платежи

Если налоговая декларация показывает, что дополнительный налог подлежит уплате, он должен быть оплачен до 31 января после окончания налогового года (т.е. крайний срок подачи онлайн-заявок). В таких случаях физическое лицо, как правило, также должно будет внести предоплату налога за следующий налоговый год. Они в основном основаны на недоплате за предыдущий год и подлежат оплате 31 января налогового года и 31 июля следующего года. Любой окончательный балансирующий платеж, подлежащий уплате, должен быть произведен до 31 января следующего года.

Любой окончательный балансирующий платеж, подлежащий уплате, должен быть произведен до 31 января следующего года.

Этот платежный цикл лучше всего проиллюстрировать на примере:

- Крайний срок подачи налоговой декларации за 2018/19 налоговый год – 31 января 2020 года.

- Подана налоговая декларация за 2018/19 год, которая свидетельствует о значительной недоплате.

- Данная недоплата должна быть выплачена до 31 января 2020 года.

- Также потребуются две предоплаты налога за 2019/20 гг., Одна 31 января 2020 года, а другая 31 июля 2020 года.

- Эти предоплаты называются платежами по счету (POA).

- Каждый доверенность обычно основывается на недоплате за половину предыдущего года (в данном случае 2018/19).

- После расчета окончательного обязательства за 2019/20 год доверенности вычитаются, и любой причитающийся остаток подлежит оплате до 31 января 2021 года (если доверенности превышают окончательное обязательство, излишек выплачивается налогоплательщику).

- И цикл повторяется из года в год.

Пени и штрафы за просрочку платежа

& nbsp

Если платежи не производятся вовремя, начисляются проценты.

Кроме того, если налог уплачен с опозданием более чем на 30 дней, взимается штраф в размере 5 процентов от суммы неуплаченного налога. Еще 5 процентов взимается, если задержка превышает 6 месяцев, и снова взимается еще 5 процентов, если задержка превышает 12 месяцев.

Прочие соображения

& nbsp

Следует также отметить, что уголовные преступления строгой ответственности недавно были введены в налоговый кодекс Великобритании в отношении оффшорных доходов, активов и деятельности.К правонарушениям относятся непредставление уведомления о платежеспособности, непредставление налоговой декларации и неточности в документах (например, налоговых декларациях). Существуют определенные безопасные гавани, такие как порог в 25 000 фунтов стерлингов, и основное внимание, как правило, уделяется доходу, который не подлежит отчетности в соответствии с общим стандартом отчетности (CRS).

Однако следует проявлять особую осторожность, поскольку виновный подлежит штрафу и / или тюремному заключению на срок до 51 недели в Англии и Уэльсе (до 6 месяцев в Шотландии и Северной Ирландии)

Закон вступил в силу 7 октября 2017 года.

Был также введен новый режим штрафов за отказ от исправления (FTC). Это ретроспективный штраф, и любые нарушения в отношении оффшорных вопросов в налоговые годы до 5 апреля 2017 года, не раскрытые HMRC до 30 сентября 2018 года, будут подлежать штрафам FTC (до 200 процентов налога). Следует обратиться за консультацией к специалисту.

Объединенный комитет по вакцинации и иммунизации: рекомендации по приоритетным группам для вакцинации против COVID-19, 30 декабря 2020 г.

Введение

Этот совет предоставлен для содействия разработке политики вакцинации против COVID-19 в Великобритании.

Объединенный комитет по вакцинации и иммунизации ( JCVI ) сообщает, что первоочередными задачами текущей программы вакцинации от COVID-19 должны быть предотвращение смертности от COVID-19 и защита медицинского и социального персонала и систем. Вторичные приоритеты могут включать вакцинацию лиц с повышенным риском госпитализации и повышенным риском заражения, а также поддержание устойчивости основных государственных служб. В этом документе изложены рамки для уточнения будущих рекомендаций по национальной стратегии вакцинации против COVID-19.

Вторичные приоритеты могут включать вакцинацию лиц с повышенным риском госпитализации и повышенным риском заражения, а также поддержание устойчивости основных государственных служб. В этом документе изложены рамки для уточнения будущих рекомендаций по национальной стратегии вакцинации против COVID-19.

Этот совет был разработан на основе:

- обзор эпидемиологических данных Великобритании о влиянии пандемии COVID-19 на настоящий момент (см. Ссылку 1)

- данные о демографических и клинических факторах риска смертности и госпитализации от COVID-19 (см. Ссылки 2 и 3)

- данные о профессиональном облучении (см. Ссылки с 4 по 7)

- обзор неравенства, связанного с COVID-19 (см. Ссылку 8)

- Данные фаз 1, 2 и 3 по мРНК-вакцине Pfizer-BioNTech и вакцине AstraZeneca, а также данные фаз 1 и 2 по другим развивающимся вакцинам COVID-19 (см. Ссылки 9-20)

- математическое моделирование потенциального воздействия различных программ вакцинации (см. Ссылку 21)

Ссылку 21)

Ссылку 21)Рекомендации

Вакцина Pfizer-BioNTech

Комитет рассмотрел опубликованные и неопубликованные данные по безопасности и эффективности для мРНК вакцины Pfizer BioNTech для фаз 1, 2 и 3.Вакцина безопасна и хорошо переносится, и клинических наблюдений за безопасностью не проводилось. Данные указывают на высокую эффективность во всех возрастных группах (от 16 лет и старше), включая защиту от тяжелых заболеваний и обнадеживающие результаты у пожилых людей. Комитет рекомендует использовать эту вакцину на первом этапе программы в соответствии с порядком приоритета, изложенным ниже. Хотя есть некоторые свидетельства, указывающие на высокие уровни краткосрочной защиты от однократной дозы вакцины, в настоящее время рекомендуется использовать схему вакцинации с двумя дозами, поскольку это, вероятно, обеспечит более длительную защиту.(См. ниже).

Вакцина AstraZeneca

Комитет рассмотрел опубликованные и неопубликованные данные по безопасности и эффективности вакцины AstraZeneca для фаз 1, 2 и 3. Вакцина, по-видимому, имеет хороший профиль безопасности, и данные указывают на высокую эффективность у взрослых в возрасте 18 лет и старше, включая защиту от тяжелых заболеваний и обнадеживающие результаты у пожилых людей. Существующие данные согласуются с высокими уровнями краткосрочной защиты после первой дозы вакцины, с дополнительной защитой, полученной после второй дозы вакцины, которая может быть введена через 4–12 недель после первой дозы.Комитет рекомендует использовать эту вакцину на первом этапе программы в соответствии с порядком приоритета, изложенным ниже. В настоящее время рекомендуется введение двух доз вакцины, поскольку это, вероятно, обеспечит более длительную защиту. (См. Ниже)

Вакцина, по-видимому, имеет хороший профиль безопасности, и данные указывают на высокую эффективность у взрослых в возрасте 18 лет и старше, включая защиту от тяжелых заболеваний и обнадеживающие результаты у пожилых людей. Существующие данные согласуются с высокими уровнями краткосрочной защиты после первой дозы вакцины, с дополнительной защитой, полученной после второй дозы вакцины, которая может быть введена через 4–12 недель после первой дозы.Комитет рекомендует использовать эту вакцину на первом этапе программы в соответствии с порядком приоритета, изложенным ниже. В настоящее время рекомендуется введение двух доз вакцины, поскольку это, вероятно, обеспечит более длительную защиту. (См. Ниже)

График вакцинации

Для вакцин Pfizer-BioNTech и AstraZeneca рекомендуется двухдозовый режим.

В контексте эпидемиологии COVID-19 в Великобритании в конце 2020 года в JCVI уделяется большое внимание содействию быстрому и высокому уровню вакцинации уязвимых лиц.

Таким образом, учитывая данные, указывающие на высокую эффективность первой дозы вакцин Pfizer-BioNTech и AstraZeneca, комитет рекомендует, чтобы доставка первой дозы как можно большему количеству лиц, соответствующих критериям вакцины, была изначально приоритетной по сравнению с доставкой второй дозы вакцины. Это должно максимизировать краткосрочное воздействие программы. Вторую дозу вакцины Pfizer-BioNTech можно вводить через 3–12 недель после первой дозы. Вторую дозу вакцины AstraZeneca можно вводить через 4–12 недель после первой дозы.

JCVI рекомендует вводить вторую дозу вакцины той же вакцины, что и для первой дозы. Не рекомендуется переключаться между вакцинами или пропускать вторую дозу, поскольку это может повлиять на продолжительность защиты.

Выбор вакцины

Не проводилось клинических испытаний, напрямую сравнивающих вакцины Pfizer-BioNTech и AstraZeneca. В фазе 3 испытаний соответствующих вакцин эффективность вакцины Pfizer-BioNTech против симптоматического заболевания была выше, чем у вакцины AstraZeneca. Различия в условиях исследования, дизайне исследования, исследуемой популяции (возраст, этническая принадлежность, социальная демография и т. Д.) И конечных точках эффективности могут быть причиной некоторых наблюдаемых различий. Обе вакцины обеспечивают очень высокую защиту от тяжелых заболеваний, что является основной целью первого этапа программы, и обе вакцины обладают хорошими профилями безопасности.

Различия в условиях исследования, дизайне исследования, исследуемой популяции (возраст, этническая принадлежность, социальная демография и т. Д.) И конечных точках эффективности могут быть причиной некоторых наблюдаемых различий. Обе вакцины обеспечивают очень высокую защиту от тяжелых заболеваний, что является основной целью первого этапа программы, и обе вакцины обладают хорошими профилями безопасности.

Логистические проблемы, связанные с требованиями к хранению и распространению вакцины Pfizer-BioNTech, означают, что для некоторых групп населения вакцина AstraZeneca является единственной вакциной, которую можно развернуть быстро и без значительных потерь вакцины.

JCVI не рекомендует отдавать предпочтение какой-либо вакцине какой-либо конкретной группе населения. По оперативным и программным причинам, например для обеспечения более широкого и своевременного охвата вакцинацией, одна вакцина может быть предложена в определенных условиях предпочтительнее другой вакцины.

Это заявление будет обновлено после рассмотрения данных фазы 3 по безопасности и эффективности других вакцин против COVID-19.

Прямая защита от редуктора передачи

JCVI рассмотрел ряд различных стратегий вакцинации, в том числе направленных на передачу инфекции и направленных на обеспечение прямой защиты лиц, наиболее подверженных риску.

Чтобы прервать передачу, математическое моделирование показывает, что нам необходимо вакцинировать большую часть населения вакциной, которая очень эффективна для предотвращения инфекции (передачи). В начале программы вакцинации не будет достоверных данных о влиянии вакцинации на передачу инфекции, а доступность вакцины будет более ограниченной. Наилучшее использование имеющейся вакцины также будет частично зависеть от того, на каком этапе пандемии находится Великобритания.

Учитывая текущую эпидемиологическую ситуацию в Великобритании, лучшим вариантом предотвращения заболеваемости и смертности на начальном этапе программы является прямая защита лиц, наиболее подверженных риску заболеваемости и смертности.

Возраст

Текущие данные убедительно свидетельствуют о том, что самый высокий риск смерти от COVID-19 – это увеличение возраста и что этот риск экспоненциально возрастает с возрастом (см. Ссылки с 1 по 3). Математическое моделирование показывает, что оптимальной стратегией минимизации будущих смертей или потерь на количество лет жизни с поправкой на качество (QALY) является предложение вакцинации в первую очередь старшим возрастным группам.Эти модели предполагают, что имеющаяся вакцина безопасна и эффективна для пожилых людей (см. Ссылку 21). Данные также показывают, что абсолютный риск смерти выше у людей старше 65 лет, чем у большинства молодых людей с сопутствующим заболеванием (см. Ниже). Соответственно, рекомендации комитета в значительной степени зависят от возраста.

Возрастные программы, как правило, легче реализовать и, следовательно, обеспечивают более высокий уровень вакцинации. Возрастная программа также, вероятно, увеличит ее использование у лиц с клиническими факторами риска, поскольку их распространенность увеличивается с возрастом.

Пожилые люди, проживающие в домах престарелых

Имеются явные свидетельства того, что люди, живущие в домах престарелых для пожилых людей, непропорционально сильно пострадали от COVID-19 (см. Ссылки с 22 по 25), поскольку у них был высокий риск заражения и более высокий клинический риск тяжелого заболевания. и смертность. Учитывая повышенный риск вспышек заболеваний, заболеваемости и смертности в этих закрытых учреждениях, считается, что эти взрослые относятся к группе очень высокого риска. Комитет рекомендует, чтобы эта группа имела наивысший приоритет при вакцинации.Одновременная вакцинация жителей и персонала считается высокоэффективной стратегией в рамках программы массовой вакцинации с наибольшим потенциальным воздействием (см. Ниже).

Медицинские и социальные работники

Передовые медицинские и социальные работники подвергаются повышенному личному риску заражения COVID-19 и передачи этой инфекции восприимчивым и уязвимым пациентам в медицинских и социальных учреждениях. Комитет считает первоочередной задачей вакцинации медицинских и социальных работников, оказывающих помощь уязвимым людям.Их защита защищает службу здравоохранения и социального обеспечения и признает риски, с которыми они сталкиваются в этой службе. Даже небольшое снижение передачи инфекции в результате вакцинации увеличило бы преимущества вакцинации этой группы населения, уменьшив передачу инфекции от медицинских и социальных работников нескольким уязвимым пациентам и другим сотрудникам. В эту группу входят лица, работающие в хосписе, и лица, временно работающие в программе вакцинации от COVID-19, которые оказывают личную клиническую помощь.

Комитет считает первоочередной задачей вакцинации медицинских и социальных работников, оказывающих помощь уязвимым людям.Их защита защищает службу здравоохранения и социального обеспечения и признает риски, с которыми они сталкиваются в этой службе. Даже небольшое снижение передачи инфекции в результате вакцинации увеличило бы преимущества вакцинации этой группы населения, уменьшив передачу инфекции от медицинских и социальных работников нескольким уязвимым пациентам и другим сотрудникам. В эту группу входят лица, работающие в хосписе, и лица, временно работающие в программе вакцинации от COVID-19, которые оказывают личную клиническую помощь.

Имеются данные о том, что уровень инфицирования выше среди персонала домов престарелых (см. Ссылки с 22 по 25), чем среди тех, кто оказывает помощь на дому или среди медицинских работников. Поэтому домашние работники считаются очень важным приоритетом для вакцинации.

Приоритетность среди медицинских и социальных работников

Передовые медицинские и социальные работники с высоким риском заражения, с высоким индивидуальным риском развития серьезного заболевания или с риском передачи инфекции нескольким уязвимым лицам или другому персоналу в среде здравоохранения, считаются более приоритетными для вакцинации, чем те с меньшим риском. Эту расстановку приоритетов следует учитывать при развертывании вакцины.

Эту расстановку приоритетов следует учитывать при развертывании вакцины.

Клинически чрезвычайно уязвимы (защита пациентов)

Лица, считающиеся чрезвычайно клинически уязвимыми, на протяжении большей части пандемии укрывались (см. Ссылку 26). Это означает, что имеющиеся данные могут недооценивать риск в этой группе. Многие из тех, кто клинически крайне уязвим, относятся к старшим возрастным группам и будут одними из первых, кто получит вакцину. Учитывая данные первой волны в Великобритании, общий риск смерти для клинически чрезвычайно уязвимых молодых людей оценивается примерно так же, как риск для людей в возрасте от 70 до 74 лет.Учитывая уровень риска, наблюдаемый в этой группе в целом, JCVI рекомендует предлагать вакцину лицам в возрасте менее 70 лет, которые клинически крайне уязвимы, наряду с лицами в возрасте от 70 до 74 лет. Есть 2 основных исключения из этого правила: беременные женщины с сердечными заболеваниями и дети (см. Ниже).

Ниже).

Многие люди, которые клинически чрезвычайно уязвимы, будут иметь некоторую степень иммуносупрессии или ослабленного иммунитета и могут не реагировать на вакцину.Поэтому те, кто клинически крайне уязвимы, должны продолжать следовать советам правительства по снижению риска заражения. Рассмотрена вакцинация домашних контактов лиц с ослабленным иммунитетом. Однако в настоящее время нет данных о величине влияния вакцины COVID-19 на передачу. Ожидается, что доказательства будут получены в ходе программы вакцинации, и до этого времени комитет не сможет рекомендовать вакцинацию исключительно на основе косвенной защиты.Как только станет доступно достаточное количество доказательств, комитет рассмотрит варианты стратегии «кокона» для лиц с ослабленным иммунитетом, включая вопрос о том, предпочтительна ли какая-либо конкретная вакцина для этой группы населения.

Беременные женщины

Риск, связанный с введением неживой вакцины во время беременности, неизвестен. Эти вакцины не могут воспроизводиться, поэтому они не могут вызвать инфекцию ни у женщины, ни у будущего ребенка.

Эти вакцины не могут воспроизводиться, поэтому они не могут вызвать инфекцию ни у женщины, ни у будущего ребенка.

Хотя имеющиеся данные не указывают на какие-либо опасения по поводу безопасности или вреда для беременности, недостаточно доказательств, чтобы рекомендовать рутинное использование вакцин против COVID-19 во время беременности.

JCVI сообщает, что для женщин, которым предлагается вакцинация вакцинами Pfizer-BioNTech или AstraZeneca COVID-19, вакцинация во время беременности должна рассматриваться в тех случаях, когда риск заражения коронавирусом 2 (SARS-CoV2) тяжелого острого респираторного синдрома составляет высокая, и ее нельзя избежать, или если у женщины есть сопутствующие заболевания, которые подвергают ее очень высокому риску серьезных осложнений COVID-19. В этих обстоятельствах клиницисты должны обсудить риски и преимущества вакцинации с женщиной, которой следует сообщить об отсутствии данных о безопасности вакцины для беременных.

JCVI не рекомендует проводить плановое тестирование на беременность перед вакцинацией от COVID-19. Тем, кто пытается забеременеть, не нужно избегать беременности после вакцинации.

Кормящие женщины

Риск, связанный с введением неживых вакцин во время грудного вскармливания, неизвестен. JCVI сообщает, что кормящим женщинам может быть предложена вакцинация вакцинами Pfizer-BioNTech или AstraZeneca COVID-19.

Следует учитывать преимущества грудного вскармливания для развития и здоровья, а также клиническую потребность женщины в иммунизации против COVID-19, и женщину следует проинформировать об отсутствии данных о безопасности вакцины для кормящих женщин.

Дети до 16 лет

После заражения почти у всех детей заболевание протекает бессимптомно или в легкой форме. В настоящее время очень мало данных о вакцинации подростков и нет данных о вакцинации детей младшего возраста. Комитет рекомендует вакцинировать вакцину Pfizer-BioNTech или AstraZeneca только тем детям с очень высоким риском заражения и серьезными последствиями, например, детям старшего возраста с тяжелыми неврологическими нарушениями, которым требуется стационарное лечение.Клиницисты должны обсудить риски и преимущества вакцинации с лицом, несущим родительскую ответственность, которому следует сообщить о недостаточном количестве данных о безопасности вакцины для детей в возрасте до 16 лет. Более подробная информация о вакцинации детей изложена в Зеленой книге – иммунизация против инфекционных заболеваний.

Комитет рекомендует вакцинировать вакцину Pfizer-BioNTech или AstraZeneca только тем детям с очень высоким риском заражения и серьезными последствиями, например, детям старшего возраста с тяжелыми неврологическими нарушениями, которым требуется стационарное лечение.Клиницисты должны обсудить риски и преимущества вакцинации с лицом, несущим родительскую ответственность, которому следует сообщить о недостаточном количестве данных о безопасности вакцины для детей в возрасте до 16 лет. Более подробная информация о вакцинации детей изложена в Зеленой книге – иммунизация против инфекционных заболеваний.

Лица с сопутствующими заболеваниями

Имеются убедительные доказательства того, что определенные основные заболевания повышают риск заболеваемости и смертности от COVID-19.По сравнению с людьми без основных заболеваний, абсолютный повышенный риск у людей с сопутствующими заболеваниями обычно считается ниже, чем повышенный риск у лиц старше 65 лет (за исключением клинически чрезвычайно уязвимых – см. Выше) . Комитет рекомендует вакцинировать людей в возрасте 65 лет и старше, а затем лиц из групп клинического риска в возрасте 16 лет и старше. Основные группы риска, определенные комитетом, указаны ниже:

Выше) . Комитет рекомендует вакцинировать людей в возрасте 65 лет и старше, а затем лиц из групп клинического риска в возрасте 16 лет и старше. Основные группы риска, определенные комитетом, указаны ниже:

хроническое респираторное заболевание, включая хроническую обструктивную болезнь легких (ХОБЛ), муковисцидоз и тяжелую астму

хроническая болезнь сердца (и сосудистая болезнь)

хроническая болезнь почек

хроническая болезнь печени

хроническое неврологическое заболевание, включая эпилепсию

Синдром Дауна

тяжелая и глубокая неспособность к обучению

диабет

реципиентов трансплантатов твердых органов, костного мозга и стволовых клеток

человек со специфическими видами рака

Иммуносупрессия в результате болезни или лечения

аспления и дисфункция селезенки

патологическое ожирение

тяжелое психическое заболевание

Другим группам повышенного риска, в том числе тем, кто получает пособие по уходу, или тем, кто в основном ухаживает за пожилым человеком или инвалидом, чье благополучие может оказаться под угрозой, если лицо, осуществляющее уход, заболеет, также следует предложить вакцинацию наряду с вакцинацией. эти группы.

эти группы.

Лица из этих групп риска, которые клинически чрезвычайно уязвимы, обсуждаются отдельно (см. Выше). Дополнительные рекомендации по группам риска, включая четкие определения, изложены в Зеленой книге – иммунизация против инфекционных заболеваний.

Смягчение неравенства

Признано, что многочисленные социальные и социальные факторы способствуют повышенному риску COVID-19. JCVI считает важным понять факторы, лежащие в основе неравенства в отношении здоровья при COVID-19, с должным учетом соответствующих научных данных, этических принципов и доставляемости программы вакцины.Рассмотренные вопросы изложены в Приложении А).

Имеются явные свидетельства того, что определенные группы чернокожих, азиатских и этнических меньшинств ( BAME ) имеют более высокий уровень инфицирования и более высокий уровень серьезных заболеваний, заболеваемости и смертности. Нет убедительных доказательств того, что этническая принадлежность (или генетика) сама по себе является единственным объяснением наблюдаемых различий в частоте тяжелых заболеваний и смертей. Ясно то, что определенные состояния здоровья связаны с повышенным риском серьезных заболеваний, и эти состояния здоровья часто чрезмерно представлены в определенных группах BAME .Также очевидно, что социальные факторы, такие как род занятий, размер домохозяйства, депривация и доступ к здравоохранению, могут повысить восприимчивость к COVID-19 и ухудшить результаты после заражения. Эти факторы играют большую роль в неравенстве, наблюдаемом в связи с COVID-19.

Нет убедительных доказательств того, что этническая принадлежность (или генетика) сама по себе является единственным объяснением наблюдаемых различий в частоте тяжелых заболеваний и смертей. Ясно то, что определенные состояния здоровья связаны с повышенным риском серьезных заболеваний, и эти состояния здоровья часто чрезмерно представлены в определенных группах BAME .Также очевидно, что социальные факторы, такие как род занятий, размер домохозяйства, депривация и доступ к здравоохранению, могут повысить восприимчивость к COVID-19 и ухудшить результаты после заражения. Эти факторы играют большую роль в неравенстве, наблюдаемом в связи с COVID-19.

Хороший охват вакцинацией в группах BAME будет наиболее важным фактором в программе вакцинации в сокращении неравенства для этой группы. Приоритизация лиц с сопутствующими заболеваниями (см. Выше) также обеспечит более широкую вакцинацию сообществ BAME , которые непропорционально сильно страдают от таких заболеваний.

Комитет рекомендует NHS England and Improvement, Министерству здравоохранения и социального обеспечения, Public Health England ( PHE ) и автономным администрациям работать вместе, чтобы обеспечить выявление и устранение неравенства на практике. Это может происходить через культурно грамотные и адаптированные коммуникации и гибкие модели предоставления услуг, нацеленные на обеспечение того, чтобы было сделано все возможное, чтобы способствовать хорошему охвату в группах BAME и в группах, которые могут испытывать неравенство в доступе к медицинским услугам или взаимодействии с ними.Эти адаптированные меры по внедрению должны применяться ко всем приоритетным группам в ходе программы вакцинации.

Профессиональная вакцинация (кроме медицинских работников и социальных работников)

Комитет рассмотрел доказательства риска заражения и риска смертности по роду занятий. В соответствии с указанными ниже приоритетными группами лица старше 50 лет и все лица в возрасте 16 лет и старше, входящие в группу риска, будут иметь право на вакцинацию в рамках первой фазы программы.Эта расстановка приоритетов охватывает почти все предотвратимые случаи смерти от COVID-19, в том числе связанные с профессиональным контактом с инфекцией. Таким образом, JCVI не рекомендует дальнейшую приоритизацию по роду занятий на первом этапе программы.

В соответствии с указанными ниже приоритетными группами лица старше 50 лет и все лица в возрасте 16 лет и старше, входящие в группу риска, будут иметь право на вакцинацию в рамках первой фазы программы.Эта расстановка приоритетов охватывает почти все предотвратимые случаи смерти от COVID-19, в том числе связанные с профессиональным контактом с инфекцией. Таким образом, JCVI не рекомендует дальнейшую приоритизацию по роду занятий на первом этапе программы.

Определение профессиональных приоритетов может стать частью второй фазы программы, в которую будут входить здоровые люди в возрасте от 16 до 50 лет, с учетом последних данных о безопасности и эффективности вакцин.

Влияние доставки вакцины на нефармацевтические вмешательства.

В ситуации ограниченного предложения вакцины защита на уровне населения не будет достижима немедленно.

Как только мы получим доказательства воздействия программы на заболеваемость и смертность среди уязвимых лиц, начальная фаза программы вакцинации может позволить последующее ослабление нефармацевтических вмешательств в некоторых слоях населения. Правительственные рекомендации по немедикаментозным вмешательствам следует продолжать выполнять.

Правительственные рекомендации по немедикаментозным вмешательствам следует продолжать выполнять.

Приоритетные группы вакцин: рекомендация от 30 декабря 2020 г.

Фаза 1 – прямое предупреждение смертности и поддержка системы здравоохранения и социальной помощи

JCVI сообщает, что первоочередными задачами программы вакцинации от COVID-19 должны быть предотвращение смертности и поддержание систем здравоохранения и социальной помощи. Поскольку риск смерти от COVID-19 увеличивается с возрастом, приоритетность в первую очередь зависит от возраста. Порядок приоритета для каждой группы в популяции соответствует данным о количестве людей, которым потребуется вакцинация для предотвращения одной смерти, рассчитанным на основе данных Великобритании, полученных с марта по июнь 2020 г. (см. Ссылку 3):

- проживающих в доме престарелых и лиц, осуществляющих уход за ними

- все лица в возрасте 80 лет и старше и работники здравоохранения и социальной защиты

- все 75 лет и старше

- все лица в возрасте 70 лет и старше и клинически крайне уязвимые лица [сноска 1]

- все 65 лет и старше

- все люди в возрасте 16 лет [сноска 2] до 64 лет с сопутствующими заболеваниями, повышающими риск серьезных заболеваний и смертности [сноска 3]

- все люди в возрасте 60 лет и старше

- всех 55 лет и старше

- все 50 лет и старше

По оценкам, вместе эти группы составляют около 99% предотвратимой смертности от COVID-19.

JCVI сообщает, что реализация программы вакцинации COVID-19 должна быть направлена на достижение высокого уровня использования вакцины. Возрастная программа, скорее всего, приведет к более быстрым родам и лучшему усвоению у тех, кто относится к группе повышенного риска. Реализация также должна включать гибкость в развертывании вакцины на местном уровне с уделением должного внимания:

смягчение неравенства в отношении здоровья, например, в связи с доступом к медицинскому обслуживанию и этнической принадлежностью

Ограничения по хранению, транспортировке и администрированию вакцин

исключительные индивидуальные обстоятельства

наличие подходящих одобренных вакцин, например, для определенных возрастных групп

JCVI понимает, что эксплуатационные соображения, такие как минимизация потерь, могут потребовать гибкого подхода, когда решения принимаются после консультаций с национальными или местными экспертами в области общественного здравоохранения. Однако, чтобы быть уверенным, что результат будет максимальным, JCVI хотел бы получать ранние и регулярные всеобъемлющие данные об охвате вакцинацией, чтобы комитет мог отреагировать, если группы высокого риска не смогут получить доступ к вакцинации в разумные сроки.

Однако, чтобы быть уверенным, что результат будет максимальным, JCVI хотел бы получать ранние и регулярные всеобъемлющие данные об охвате вакцинацией, чтобы комитет мог отреагировать, если группы высокого риска не смогут получить доступ к вакцинации в разумные сроки.

Следующий этап – дальнейшее сокращение госпитализаций и целевой вакцинации лиц с высоким риском заражения и / или лиц, оказывающих ключевые государственные услуги

По мере развертывания первого этапа программы в Великобритании станут доступны дополнительные данные о безопасности и эффективности вакцин против COVID-19.Эти данные послужат основой для рассмотрения вакцинации в группах с более низким риском смертности от COVID-19.

Комитет в настоящее время считает, что основное внимание на втором этапе вакцинации может быть направлено на дальнейшее предотвращение госпитализации.

Вакцинация лиц с повышенным риском заражения SARS-CoV-2 из-за их профессиональной деятельности также может стать приоритетом на следующем этапе. Сюда могут входить службы быстрого реагирования, военные, лица, задействованные в системе правосудия, учителя, транспортные рабочие и государственные служащие, необходимые для реагирования на пандемию.Приоритетные профессии по вакцинации считаются вопросом политики, а не рекомендацией для JCVI . JCVI просит Министерство здравоохранения и социального обеспечения рассмотреть вопрос о профессиональной вакцинации в сотрудничестве с другими правительственными ведомствами.

Сюда могут входить службы быстрого реагирования, военные, лица, задействованные в системе правосудия, учителя, транспортные рабочие и государственные служащие, необходимые для реагирования на пандемию.Приоритетные профессии по вакцинации считаются вопросом политики, а не рекомендацией для JCVI . JCVI просит Министерство здравоохранения и социального обеспечения рассмотреть вопрос о профессиональной вакцинации в сотрудничестве с другими правительственными ведомствами.

Более широкое использование вакцин против COVID-19 позволит лучше понять, могут ли они предотвратить инфекцию и дальнейшую передачу инфекции среди населения. Данные о влиянии вакцины на передачу, наряду с данными о безопасности и эффективности вакцины, потенциально позволят рассмотреть вопрос о вакцинации для всего остального населения.

По мере завершения испытаний на детях и беременных женщинах мы также получим лучшее понимание безопасности и эффективности вакцин для этих людей.

Дальнейшие работы

JCVI будет постоянно отслеживать данные о разрабатываемых вакцинах. По мере появления новых данных фазы 3 о вакцинах-кандидатах от COVID-19 комитет сможет подготовить дальнейшие рекомендации для политиков в Великобритании.

JCVI рассмотрит данные об охвате вакцинами, в частности, с акцентом на неравенство и влияние мер, предпринимаемых для смягчения неравенства.Безопасность вакцин будет постоянно контролироваться Агентством по регулированию лекарственных средств и товаров медицинского назначения (MHRA), а PHE и JCVI будут регулярно пересматривать данные о безопасности вакцин по мере развертывания программы. Эффективность вакцины и любые потенциальные воздействия на передачу будут контролироваться PHE . Данные будут рассмотрены при первой возможности, чтобы облегчить обсуждение приоритезации после первого этапа программы.

Данные будут рассмотрены при первой возможности, чтобы облегчить обсуждение приоритезации после первого этапа программы.

Фон

JCVI встретился, чтобы рассмотреть вопрос о вакцинации COVID-19:

- 7 мая

- 3 июня

- 6 июля

- 1 сентября

- 29 ноября

- 30 ноября

- 1 декабря

- 22 декабря

- 29 декабря 2020

В период с 24 сентября 2020 года по 22 декабря 2020 года подкомитет JCVI COVID-19 собирался большую часть недель для более глубокого рассмотрения ключевых вопросов.Предлагаемые советы предназначены для поддержки правительства в разработке стратегии вакцинации для закупки и реализации программы вакцинации населения.

SARS-CoV-2 (COVID-19)

Заболевание COVID-19 впервые стало причиной тяжелой респираторной инфекции в Ухане, Китай, в конце 2019 года. Первые 2 случая заболевания в Великобритании были зарегистрированы в конце января 2020 года. В марте 2020 года Всемирная организация здравоохранения объявила о SARS-Cov- 2 пандемия.

Первые 2 случая заболевания в Великобритании были зарегистрированы в конце января 2020 года. В марте 2020 года Всемирная организация здравоохранения объявила о SARS-Cov- 2 пандемия.

У взрослых клиническая картина широко варьирует.У значительной части людей симптомы могут быть легкими и бессимптомными на момент постановки диагноза. Симптомы обычно регистрируются как новое начало кашля и лихорадки, но могут включать головную боль, потерю обоняния, заложенность носа, летаргию, миалгию, ринорею, дисфункцию вкуса, боль в горле, диарею, рвоту и спутанность сознания. Лихорадка может быть не у всех пациентов с симптомами. У некоторых людей наступает прогрессирование заболевания, полиорганная недостаточность и смерть.

Как и другие коронавирусы, SARS-CoV-2 представляет собой РНК-вирус, кодирующий 4 основных структурных белка.Большинство вакцин-кандидатов сосредоточено на иммунизации спайковым гликопротеином, который является основной мишенью для нейтрализации антител после инфекции. Ожидается, что нейтрализующие антитела, которые блокируют проникновение вируса в клетки-хозяева, предотвращая взаимодействие между белком-спайком и клеткой-хозяином, обладают защитным действием.

Ожидается, что нейтрализующие антитела, которые блокируют проникновение вируса в клетки-хозяева, предотвращая взаимодействие между белком-спайком и клеткой-хозяином, обладают защитным действием.

Вакцина Pfizer-BioNTech

Вакцина Pfizer-BioNTech представляет собой мРНК-вакцину, содержащую липидные наночастицы. МРНК кодирует полноразмерный спайковый белок SARS-CoV-2.МРНК в вакцине транслируется и транскрибируется организмом, чтобы произвести спайковый белок. Затем белок действует как внутриклеточный антиген, стимулируя иммунный ответ. МРНК в вакцине обычно разлагается в течение нескольких дней и не может включиться в геном хозяина. Данные испытаний вакцины Pfizer-BioNTech, проведенных на более чем 40 000 человек, указывают на высокую эффективность вакцины без серьезных опасений по поводу безопасности.

Вакцина AstraZeneca COVID-19

Вакцина AstraZeneca COVID-19 использует аденовирус шимпанзе с дефицитом репликации в качестве вектора, кодирующего полноразмерный спайковый белок SARS-CoV2. Аденовирусы шимпанзе являются вирусами без оболочки, что означает, что гликопротеиновый антиген не присутствует на поверхности вектора, а экспрессируется на высоких уровнях только после того, как вектор попадает в клетки-мишени. Гены удаляются из аденовируса, чтобы сделать репликацию вируса некомпетентной и повысить иммуногенность. Как только вектор оказывается в ядре, продуцируется мРНК, кодирующая спайковый белок, который затем попадает в цитоплазму. Это приводит к трансляции целевого белка, который действует как внутриклеточный антиген.Данные проведенных испытаний вакцины указывают на высокую эффективность вакцины без серьезных событий безопасности, связанных с вакциной.

Аденовирусы шимпанзе являются вирусами без оболочки, что означает, что гликопротеиновый антиген не присутствует на поверхности вектора, а экспрессируется на высоких уровнях только после того, как вектор попадает в клетки-мишени. Гены удаляются из аденовируса, чтобы сделать репликацию вируса некомпетентной и повысить иммуногенность. Как только вектор оказывается в ядре, продуцируется мРНК, кодирующая спайковый белок, который затем попадает в цитоплазму. Это приводит к трансляции целевого белка, который действует как внутриклеточный антиген.Данные проведенных испытаний вакцины указывают на высокую эффективность вакцины без серьезных событий безопасности, связанных с вакциной.

Другие вакцины в разработке