Налогообложение выходного пособия при увольнении: НДФЛ и страховые взносы на выходное пособие

Об особенностях налогообложения выходного пособия при увольнении

ОтветВ соответствии с пунктом 1 статьи 77 ТК РФ основанием прекращения трудового договора является, в том числе соглашение сторон.

Согласно статье 78 ТК РФ трудовой договор может быть в любое время расторгнут по соглашению сторон трудового договора.

Форма соглашения о расторжении трудового договора ТК РФ не определена. По нашему мнению, соглашение сторон может быть оформлено как дополнительным соглашением к трудовому договору, так и отдельным соглашением о расторжении.

При этом, по нашему мнению, и тот, и другой документ будут являться неотъемлемой частью трудового договора в силу следующего.

Согласно статье 15 ТК РФ трудовые отношения – отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции (работы по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации; конкретного вида поручаемой работнику работы) в интересах,

Таким образом, трудовые отношения регулируются, в том числе трудовыми договорами и соглашениями. При этом, поскольку соглашение о расторжении не может быть заключено вне рамок трудового договора и существующих трудовых отношений, такое соглашение является частью трудового договора.

В связи с этим, по нашему мнению, Организация вправе оформить прекращение трудового договора, как дополнительным соглашением, так и соглашением о расторжении.

И в том, и в другом случае, все выплаты, предусмотренные данными документами, будут рассматриваться как выплаты, установленные трудовым договором.

В соответствии со статьёй 57 ТК РФ в трудовом договоре могут предусматриваться дополнительные условия, не ухудшающие положение работника по сравнению с установленным трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами.

Соответственно, Организация вправе предусмотреть в самом трудовом договоре (соглашении о расторжении) условия, улучшающие положение работника по сравнению с условиями, содержащимися в ТК РФ.

Выплата выходного пособия предусмотрена статьей 178 ТК РФ.

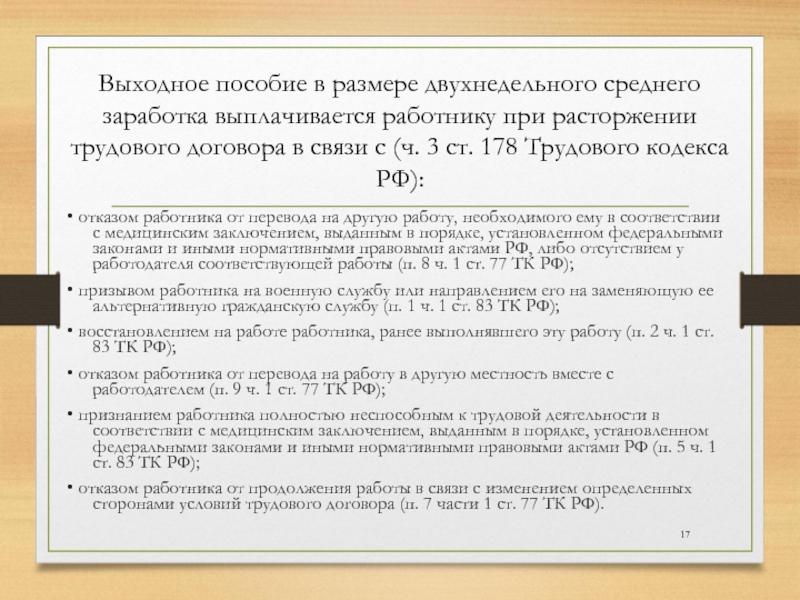

Согласно статье 178 ТК РФ при расторжении трудового договора в связи с ликвидацией организации (пункт 1 части первой статьи 81 настоящего Кодекса) либо сокращением численности или штата работников организации (пункт 2 части первой статьи 81 настоящего Кодекса) увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

Трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий, за исключением случаев, предусмотренных настоящим Кодексом.

Условие о выплате выходного пособия в связи с расторжением договора по соглашению сторон, по нашему мнению, является условием, улучшающим положение сотрудника.

Таким образом, Организация может предусмотреть выплату выходного пособия в случае увольнения работника по соглашению сторон.

НДФЛ и страховые взносы

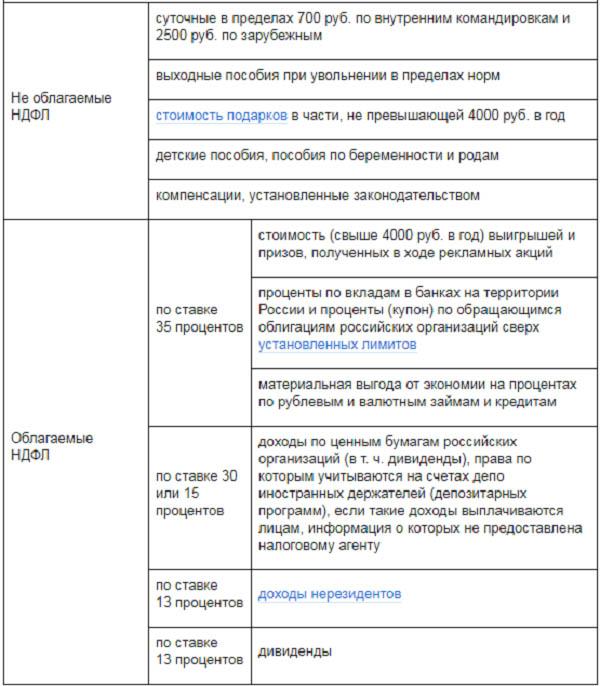

В соответствии с пунктом 1 статьи 217 НК РФ не подлежат налогообложению (освобождаются от налогообложения) доходы физических лиц все виды компенсационных выплат, установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с увольнением работников, за исключением сумм выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Согласно пункту 2 статьи 422 НК РФ не подлежат обложению страховыми взносами для плательщиков все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с увольнением работников, за исключением компенсации за неиспользованный отпуск, суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, а также компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей трехкратный размер среднего месячного заработка.

Таким образом, не облагаются страховыми взносами и НДФЛ выплаты, установленные законодательством РФ, связанные с увольнением работников в части не превышающей трехкратный размер среднего месячного заработка.

Поскольку возможность выплаты выходного пособия по соглашению сторон предусмотрена ТК РФ, то, соответственно, такую выплату, по нашему мнению, можно рассматривать как установленную законодательством РФ.

Аналогичное мнение содержится в письма Минфина РФ от 25.01.19 № 03-04-05/4027, от 12.02.18 № 03-04-06/8420, от 28.02.17 № 03-04-06/11087, от 19.03.19 № 03-03-07/17871, от 22.06.17 № 03-04-06/39345, ФНС РФ от 15.03.19 № БС-4-11/4681@, от 25.05.17 № БС-4-11/9933, Определение Верховного Суда РФ от 16.06.17 № 307-КГ16-19781, от 15.03.19 № БС-4-11/4681@.

Указанные разъяснения основаны на старой редакции главы 23 НК РФ, однако поскольку действующая редакция НК РФ содержит аналогичные положения, считаем, что они по-прежнему актуальны.

Налог на прибыль

Статьей 255 НК РФ установлено, что в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

В том числе согласно пункту 9 статьи 255 НК РФ к расходам на оплату труда относятся начисления увольняемым работникам,

в том числе в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика. В целях настоящего пункта начислениями увольняемым работникам признаются, в частности, выходные пособия, производимые работодателем при прекращении трудового договора, предусмотренные трудовыми договорами и (или) отдельными соглашениями сторон трудового договора, в том числе соглашениями о расторжении трудового договора, а также коллективными договорами, соглашениями и локальными нормативными актами, содержащими нормы трудового праваТаким образом, выходные пособия, выплаченные работнику при увольнении, включаются в расходы на оплату труда.

Данную позицию подтверждают письма Минфина РФ по рассматриваемому вопросу (например, письмо Минфина РФ от 20.05.15 № 03-03-06/1/28978).

Вместе с этим, следует учитывать мнение Верховного Суда РФ, высказанное в Определении от 23.09.16 № 305-КГ16-5939 о том, что

В Определении ВС не конкретизировано, что понимается под экономическим обоснованием. Однако, по нашему мнению, из формулировки «при значительном размере таких выплат, их явной несопоставимости длительности его трудового стажа и внесенному им трудовому вкладу, а также иным обстоятельствам, характеризующим трудовую деятельность работника» можно сделать вывод, что в случае, если работником был внесён большой вклад в развитие компании, данная выплата может рассматриваться как вознаграждение работника за внесённый им вклад.

Аналогичный подход изложен в письме Минфина РФ от 09.03.17 № 03-04-06/13116:

«При этом согласно Обзору судебной практики Верховного Суда Российской Федерации N 4 (2016), утвержденному Президиумом Верховного Суда Российской Федерации 20 декабря 2016 г., для признания денежной суммы, выплаченной работнику в связи с расторжением трудового договора по соглашению сторон, расходами в целях исчисления налога на прибыль организаций необходимо, чтобы такая выплата являлась экономически обоснованной. При значительном размере этой суммы и ее явном несоответствии обстоятельствам, характеризующим трудовую деятельность работника, на налогоплательщике лежит бремя раскрытия доказательств, обосновывающих природу произведенной выплаты и ее экономическую оправданность».

По нашему мнению, в случае, если размеры выходного пособия составляют менее 3-х окладов, то риска исключения данных выплат из состава расходов не возникает

Коллегия Налоговых Консультантов, 24 января 2020 года

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в разделНалогообложение выходного пособия, выплачиваемого работнику по соглашению сторон

Не секрет, что при увольнении сотрудников высшего управленческого звена выходное пособие может достигать весьма значительных размеров. Каковы налоговые последствия выплаты компенсаций, предусмотренных соглашением сторон о расторжении трудового договора в соответствии с п. 1 части первой ст. 77 ТК РФ?

Сложившаяся на рынке труда ситуация, обусловленная экономическим кризисом, неизбежно влечет рост массовых увольнений. Не исключены случаи использования работодателями общих кризисных тенденций в целях проведения давно запла-нированных кадровых чисток, до которых не доходили руки.

В этой связи перед работодателями весьма остро встают проблемы не только соблюдения требований трудового законодательства при увольнении сотрудников, но и оценки налоговых рисков, связанных с выплатой различных пособий увольняемым работникам. При выполнении таких выплат перед бухгалтерами встают следующие вопросы: можно ли включать суммы выплат выходных пособий в состав расходов по налогу на прибыль и облагать ли выходные пособия единым социальным налогом?

При выполнении таких выплат перед бухгалтерами встают следующие вопросы: можно ли включать суммы выплат выходных пособий в состав расходов по налогу на прибыль и облагать ли выходные пособия единым социальным налогом?

Основания включения сумм выходного пособия в расходы по налогу на прибыль

В соответствии со статьей 252 НК РФ для целей налогообложения прибыли признаются расходы налогоплательщика, направ-ленные на получение дохода, если они экономически оправданны и документально подтверждены. Исчерпывающий перечень затрат, не учитываемых в составе расходов для целей налога на прибыль, приведен в статье 270 НК РФ.

При разрешении вопроса о правомерности учета тех или иных затрат в целях налогообложения прибыли следует помнить, что перечень прочих расходов, связанных с производством и реализацией, утвержден открытым. Это означает, что при исчислении налоговой базы по налогу на прибыль налогоплательщик может учитывать любые затраты, если они связаны с деятельностью, направленной на получение дохода.

Обоснованность затрат неоднократно была предметом оценки высших судебных инстанций.

Так, в Определении Конституционного Суда РФ от 04.06.2007 № 366 - О-П выражена правовая позиция, которая характе-ризуется следующими выводами.

1. Законодатель оправданно отказался от закрытого перечня конкретных затрат налогоплательщика, которые могут быть учтены при расчете налоговой базы, имея в виду многообразие содержания и форм экономической деятельности и видов воз-можных расходов. Детальное и исчерпывающее нормативное закрепление возможных затрат приводило бы к ограничению прав налогоплательщика. Вместо этого законодатель исходя из фактических обстоятельств и особенностей финансово - хозяйственной деятельности предоставил налогоплательщикам возможность самостоятельно определять в каждом конкрет-ном случае, относятся те или иные не поименованные в главе 25 НК РФ затраты к расходам в целях налогообложения.

2. Глава 25 НК РФ регулирует налогообложение прибыли организаций и устанавливает в этих целях определенную соотно-симость доходов и расходов и связь расходов именно с деятельностью организации по извлечению прибыли. Так, перечень затрат, подлежащих включению в состав расходов, связанных с производством и реализацией, содержит материальные расходы, расходы на оплату труда, суммы начисленной амортизации и прочие расходы, включая расходы на ремонт основных средств, направленные на развитие производства и сохранение его прибыльности.

Так, перечень затрат, подлежащих включению в состав расходов, связанных с производством и реализацией, содержит материальные расходы, расходы на оплату труда, суммы начисленной амортизации и прочие расходы, включая расходы на ремонт основных средств, направленные на развитие производства и сохранение его прибыльности.

3. Обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

4. Налоговое законодательство не использует понятия экономической целесообразности и не регулирует порядка и условий ведения финансово - хозяйственной деятельности, а потому обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата.

Приведенная правовая позиция Конституционного Суда РФ применительно к рассматриваемым нами расходам позволяет сделать следующие выводы.

Расходы на выплату компенсации увольняемым по соглашению сторон работникам могут учитываться в составе прочих рас-ходов, связанных с производством и реализацией, как экономически оправданные расходы. Такой вывод обусловлен фактической целью заключения подобных соглашений. Работодатель, выплачивая работнику своего рода «отступные» по соглашению сторон, руководствуется очевидными выгодами, в том числе экономического характера. То есть увольнение по соглашению сторон более выгодно, чем иные предоставленные законом возможности прекращения трудовых отношений.

«ОТСТУПНЫЕ» ПО СОГЛАШЕНИЮ СТОРОН

Увольнение по соглашению сторон выгодно работодателю:

риск успешного обжалования работником увольнения практически равен нулю, вероятность будущих дополнительных расходов на судебные тяжбы и возможное восстановление работника на работе минимальна;

в отличие от увольнения по собственному желанию после подписания соглашения работник не может передумать, что обеспечивает работодателю эффективное планирование фонда оплаты труда;

работник не сможет отсрочить дату увольнения, взяв больничный лист, что также снижает риск дополнительных расходов для работодателя;

законом предоставлена полная свобода в отношении условий расторжения трудового договора, в том числе даты увольнения (не предписан минимальный срок уведомления) и размера выходного пособия.

Приведенные обстоятельства позволяют квалифицировать выплачиваемое на основании соглашения об увольнении пособие в качестве экономически оправданного расхода. Следует отметить, что в силу статьи 6 Федерального конституционного закона от 21.07.1994 № 1 - ФКЗ «О Конституционном Суде Российской Федерации» выявленный Судом конституционно - правовой смысл норм статьи 252 НК РФ общеобязателен и исключает любое иное их истолкование в правоприменительной практике.

Предпосылки возможного спора с налоговым органом

Налогоплательщикам следует учитывать, что при таком подходе не исключен спор с налоговым органом. Риск возникновения спора обусловлен следующим возможным толкованием норм налогового и трудового законодательства РФ.

Примерный перечень расходов на оплату труда предусмотрен статьей 255 НК РФ. В соответствии с пунктом 25 этой статьи в состав расходов на оплату труда включаются расходы, произведенные в пользу работника, прямо не поименованные в перечне, но предусмотренные трудовым и (или) коллективным договором. При этом статья 270 НК РФ устанавливает, что расходы на любые виды вознаграждений, предоставляемых руководству или работникам, помимо вознаграждений, выплачи-ваемых на основании трудовых договоров, равно как и другие виды расходов, не соответствующие статье 252 НК РФ, не учитываются в составе расходов для целей налогообложения прибыли.

При этом статья 270 НК РФ устанавливает, что расходы на любые виды вознаграждений, предоставляемых руководству или работникам, помимо вознаграждений, выплачи-ваемых на основании трудовых договоров, равно как и другие виды расходов, не соответствующие статье 252 НК РФ, не учитываются в составе расходов для целей налогообложения прибыли.

Приведенные нормы НК РФ могут быть истолкованы во взаимосвязи с квалификацией соглашения о расторжении трудового договора с точки зрения трудового законодательства РФ. Иными словами, осуществляемые в соответствии с таким соглашени-ем выплаты могут учитываться в составе расходов на оплату труда, если такое соглашение признается частью трудового дого-вора. В противном случае такие выплаты не могут учитываться при налогообложении прибыли как расходы, не предусмотренные трудовым договором.

Трудовой кодекс РФ не дает однозначного ответа, может ли соглашение сторон о расторжении трудового договора квалифицироваться как часть трудового договора или такое соглашение имеет особую правовую природу.

Как следует из статьи 56 ТК РФ, трудовой договор – это соглашение между работодателем и работником о выполнении им работы по обусловленной трудовой функции. Порядок внесения изменений в трудовой договор установлен статьей 72 ТК РФ. Согласно данной статье изменение определенных сторонами условий трудового договора допускается только по соглашению сторон трудового договора, за исключением случаев, предусмотренных ТК РФ (заключается в письменной форме).

Соглашение об увольнении работника направлено на прекращение взаимных обязательств работника и работодателя, установленных трудовым договором, и не содержит каких - либо условий трудового договора или их изменений. В этой связи нельзя исключить такого подхода, при котором соглашение о расторжении трудового договора не будет признаваться частью трудового договора, а выплачиваемая по нему компенсация – расходами работодателя на оплату труда. Не связанные с выполнением работниками трудовых функций выплаты могут быть признаны не направленными на получение работодателем дохода, поскольку они не имеют стимулирующего характера. Следовательно, их экономическая оправданность может быть поставлена под сомнение.

Во избежание возможной проблемы стороны по обоюдному согласию вправе оформить дополнительное соглашение к трудо-вому договору, в котором могут предусмотреть размер выходного пособия в случае расторжения трудового договора по соглашению сторон. Такое соглашение может быть оформлено в любое время – как до подписания соглашения о расторжении трудового договора, так и одновременно с ним. Более того, стороны вправе непосредственно в тексте соглашения о расторжении трудового договора оговорить, что оно – неотъемлемая часть трудового договора. В таком случае в распоряжении работодателя появляется аргумент в подтверждение того, что выплата выходного пособия производится в рамках трудового договора.

Отметим, что судебная практика по вопросу учета рассматриваемых выплат для целей налогообложения прибыли немного-численна. Фактически в правовых базах нам удалось обнаружить единственное судебное решение, в котором рассматривался вопрос признания выплат выходных пособий необоснованными.

Выводы ФАС Дальневосточного округа , применившего к такого рода расходам пункт 49 статьи 270 НК РФ, несмотря на несколько иные фактические обстоятельства дела (выплаты были предусмотрены коллективным дого-вором), могут быть использованы и при оценке выплат по соглашениям о расторжении трудового договора.

РИСК ПРИЗНАНИЯ ВЫПЛАТ НЕОБОСНОВАННЫМИ

ФАС Дальневосточного округа в Постановлении от 12.12.2007 № Ф03 - А24/07 - 2/5014 по делу № А24 - 1494/06 - 16 указал, что спорные выплаты не связаны с оплатой труда, поскольку выплачиваются после расторжения трудового договора как доначисленные социальные гарантии и компенсации, предусмотренные коллективным договором, и фактически представляют собой одну из форм материальной помощи. Следовательно, такие выплаты не направлены на получение дохода и не отвечают принципам экономической обоснованности затрат, понесенных работодателем в целях получе-ния прибыли, а такие затраты не относятся к расходам, уменьшающим облагаемую базу по налогу на прибыль.

Вместе с тем, по нашему мнению, позиция суда не вполне обоснованна: не учтен конституционно - правовой смысл норм ста-тьи 252 НК РФ, выявленный Конституционным Судом РФ в Определении от 04.06.2007 № 366 - О‑П. К тому же такой исход судебного дела мог быть обусловлен и недостаточной аргументацией позиции налогоплательщика.

Судебная практика рассмотрения споров с налоговыми органами

Приведенная неопределенность правовой квалификации отношений по расторжению трудового договора служит причиной споров о налогообложении выходного пособия единым социальным налогом.

НАЛОГООБЛОЖЕНИЕ ЕСН

В силу п. 1 ст. 236 НК РФ объектом обложения ЕСН признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско - правовым договорам, предмет которых составляют выполнение работ и оказание услуг, а также по авторским догово-рам. Однако такие выплаты и вознаграждения (вне зависимости от формы) не признаются объектом налогообложения, если они не отнесены у налогоплательщиков к расходам, уменьшающим налоговую базу по налогу на прибыль.

Казалось бы, у налогоплательщика есть выбор – включить эти выплаты в состав расходов для целей налогообложения прибыли и уплатить с них ЕСН или заплатить выходное пособие из чистой прибыли и не облагать его налогом.

Вместе с тем эта дилемма весьма условна в силу следующих причин.

В судебной практике выработан единый подход к разрешению споров о налогообложении выплат в пользу работников ЕСН и включении этих выплат в расходы по налогу на прибыль. Подход основан на правовой позиции ВАС РФ, выраженной в Информационном письме Президиума от 14.03.2006 № 106 «Обзор практики рассмотрения арбитражными судами дел, свя-занных с взысканием единого социального налога». Согласно пункту 3 этого письма при рассмотрении дел, касающихся пра-вильности определения налоговой базы по ЕСН, необходимо иметь в виду, что пункт 3 статьи 236 НК РФ не предоставляет на-логоплательщику права выбора, по какому налогу уменьшать налоговую базу на сумму соответствующих выплат.

Иными словами, при наличии обстоятельств, позволяющих в соответствии с главой 25 НК РФ относить к расходам те или иные выплаты в пользу работников, налогоплательщик не имеет права исключать из объекта обложения ЕСН такие выплаты, если он не воспользовался правом на их вычет для целей налога на прибыль.

В данном случае налоговые риски заключаются в следующем. Включение в состав расходов спорных выплат и их обложение ЕСН может вызвать спор с налоговым органом в части налога на прибыль по основаниям, приведенным выше, а их выплата из чистой прибыли может привести к спору о налогообложении этих выплат ЕСН. В последнем случае налоговый орган может занять позицию, выраженную в приведенном письме Президиума ВАС РФ о правомерности учета этих выплат для целей нало-гообложения прибыли и потому – о необходимости обложения их ЕСН.

Полагаем, что и имеющаяся судебная практика по вопросу включения рассматриваемых выплат в налоговую базу по ЕСН также может быть использована налоговыми органами в случае возникновения спора по налогу на прибыль. Приведем несколько примеров.

Арбитражные суды округов, рассматривая споры о необходимости начисления ЕСН на выходные пособия, приходят к выводу, что они не подлежат включению в налоговую базу по данному налогу на основании пункта 3 статьи 236 Налогового кодекса РФ как выплаты, не подлежащие учету в составе расходов по налогу на прибыль сноска 1.

Арбитражный суд г. Москвы рассмотрел спор о необходимости начисления ЕСН на аналогичные выплаты. В Решении от 30.10.2007 по делу № А40 - 11264/07 - 107‑88 суд пришел к выводу, что соглашение о прекращении трудовых отноше-ний, составленное работником и работодателем при увольнении работника, в силу положений статей 56, 57, 72 ТК РФ не является частью трудового договора, так как оформлено отдельным документом, установившим условия и порядок расторжения трудового договора. В соответствии с пунктом 21 статьи 270 НК РФ расходы на любые виды вознаграждений, предоставляемых работникам, помимо вознаграждений, выплачиваемых на основании трудовых договоров, не учитываются в составе расходов при определении налоговой базы по налогу на прибыль.

Позиция налогового органа по данному делу состояла в том, что соглашение о прекращении трудовых отношений, в которых предусмотрена выплата пособий при увольнении (в размере шести окладов), являются неотъемлемой частью трудового догово-ра с работником и, соответственно, выплаты включаются в налоговую базу по ЕСН и в расходы по налогу на прибыль (на осно-вании п. 25 ст. 255 НК РФ – «другие виды расходов, произведенных в пользу работников, предусмотренных трудовым и/или коллективным договором»).

Суд не поддержал налоговый орган, отметив, что выплаченное по соглашению сторон пособие при увольнении работников не установлено статьей 178 ТК РФ, трудовыми договорами, а также не входит в систему оплаты труда работников организации (работодателя). Поэтому работодатель правомерно (на основании п. 21 ст. 270 НК РФ) не включил его в состав расходов по налогу на прибыль и исключил из состава налоговой базы по ЕСН (на основании п. 3 ст. 236 НК РФ) сноска 2.

Приведенная отрицательная судебная практика не позволяет избежать риска возникновения спора с налоговым органом при включении рассматриваемых выплат в состав расходов при налогообложении прибыли. Вместе с тем выработанная конституционно - правовая доктрина оценки обоснованности расходов в совокупности с общими подходами арбитражных судов к подобным спорам дает основания оценивать такие выплаты как экономически оправданные. Более того, как показывает прак-тика, осуществление подобных выплат из чистой прибыли чревато возникновением споров с налоговыми органами по их обложению ЕСН.

Налогоплательщику следует быть готовым к тому, чтобы отстаивать избранную им позицию в суде. В целях обоснования правомерности включения таких затрат в состав расходов по налогу на прибыль налогоплательщику следует тщательно разработать систему аргументов, их направленность на оптимизацию затрат в будущем (на получение и/или сохранение прибыли). А оформление отдельного дополнительного соглашения, закрепляющего условие о выплате выходного пособия в случае увольнения, еще в период существования трудовых отношений существенно снизит риск признания такой выплаты вне трудового договора.

сноска 1 Такой подход поддержан ВАС РФ. – См.: Определение от 29.09.2008 № 12304/08 по делу № А40 - 11264/07 - 107 - 88.

сноска 2 Данное решение суда было оставлено в силе всеми вышестоящими судебными инстанциями, включая ВАС РФ, который Определением от 29.09.2008 № 12304/08 по делу № А40 - 11264/07 ‑ 107 ‑88 отказал в передаче дела в Президиум ВАС РФ.

Ключевые слова: налоговый спор, риск, расходы, налог на прибыль, выходное пособие, работник, налоговые последствия

Конституционный Суд Республики Беларусь

РЕШЕНИЕ КОНСТИТУЦИОННОГО СУДА РЕСПУБЛИКИ БЕЛАРУСЬ

1 февраля 2001 г. № Р-106/2001

О выходном пособии, выплачиваемом в соответствии с законодательством на основании коллективного договора при увольнении работника в связи с окончанием срока действия контракта

Конституционный Суд Республики Беларусь в составе председательствующего – Председателя Конституционного Суда Василевича Г.А., судей Бойко Т.С., Воробья Г.А., Кеник К.И., Подгруши В.В., Тиковенко А.Г., Филипчик Р.И., Шишко Г.Б., Шуклина В.З., рассмотрев на основании статьи 40 и части первой статьи 116 Конституции обращение профсоюзного комитета ПО “Беларуськалий” по вопросу о налогообложении выходных пособий, предусматриваемых коллективным договором и выплачиваемых при увольнении в связи с окончанием срока действия контракта с работником, получившим право на пенсию по возрасту или инвалидности, установил следующее.

Частью первой статьи 48 Трудового кодекса установлено, что выходное пособие выплачивается в случаях, предусмотренных Трудовым кодексом и иными актами законодательства, коллективным договором, соглашением. Помимо случаев выплаты выходного пособия, установленных Трудовым кодексом и иными актами законодательства, законодательством, таким образом, предоставлено право решать этот вопрос на локальном уровне – в коллективных договорах и соглашениях сторон. В поступивших в Конституционный Суд обращениях указывается, что коллективным договором, действующим в ПО “Беларуськалий”, предусмотрена выплата выходного пособия в зависимости от непрерывного стажа работы в объединении при увольнении в связи с окончанием срока действия контракта работникам (кроме совместителей), получившим право на пенсию по возрасту. На практике возник вопрос о правомерности налогообложения выходных пособий, предусматриваемых дополнительно коллективными договорами.

В соответствии с подпунктом 1.36 пункта 1 статьи 3 Закона от 21 декабря 1991 г. “О подоходном налоге с физических лиц” (в редакции Закона от 9 марта 1999 г.) не облагаются подоходным налогом выходные пособия, выплачиваемые в случаях, предусмотренных законодательством Республики Беларусь. В подпункте 3.1.36 Методических указаний по исчислению и уплате подоходного налога с физических лиц, утвержденных приказом Государственного налогового комитета Республики Беларусь от 6 апреля 1999 г. № 62 (с изменениями и дополнениями от 23 октября 2000 г. № 95), дан исчерпывающий перечень случаев, при наступлении которых выплачиваемые выходные пособия не подлежат налогообложению. Определено также, что выходное пособие не подлежит налогообложению и в размере, превышающем минимальную величину, установленную актами законодательства Республики Беларусь, при условии, что локальными нормативными актами (коллективный договор, соглашение и иные – статья 7 Трудового кодекса) такое превышение предусмотрено. Однако в данный перечень не включены выплаты выходных пособий, предусматриваемые в соответствии с законодательством (статья 48 Трудового кодекса) коллективными договорами.

Выходным пособием считается гарантийная денежная сумма, выплачиваемая работнику в случае увольнения по инициативе нанимателя за невиновные его действия по не зависящим от работника причинам, а также по обстоятельствам, не зависящим от воли сторон. Цель выходного пособия состоит в смягчении последствий, наступаемых для работника в связи с потерей им работы.

Конституционный Суд Республики Беларусь отмечает противоречивость действующего законодательства в области регулирования отношений в связи с установлением и выплатой выходных пособий, а также их налогообложением. Согласно статье 48 Трудового кодекса размер выходного пособия может увеличиваться без ограничений, в том числе в случаях увольнения по основаниям, прямо указанным в статье 48 Трудового кодекса.

С одной стороны, выходные пособия согласно Методическим указаниям не подлежат налогообложению и в размере, превышающем величину, установленную непосредственно актами законодательства, при условии, что локальными нормативными актами такое превышение предусмотрено, а с другой стороны, при установлении выходных пособий в иных случаях на основании локальных нормативных актов в соответствии с законодательством (статья 48 Трудового кодекса) налогообложение осуществляется.

В статье 3 Закона от 20 декабря 1991 г. “О налогах и сборах, взимаемых в бюджет Республики Беларусь” (с изменениями от 22 декабря 1992 г.) предусмотрено, что включение положений, регулирующих вопросы налогообложения, в другие акты законодательства не допускается. В то же время в соответствии со статьей 109 Трудового кодекса не допускаются удержания из выходного пособия, компенсационных и иных выплат, на которые согласно законодательству не обращается взыскание. При этом можно сделать вывод, что речь идет о всех выходных пособиях, в том числе как увеличенных на локальном уровне в размерах по сравнению с минимальными размерами, определенными Трудовым кодексом, так и установленных коллективным договором, соглашением сторон.

В соответствии со статьей 10 Закона “О нормативных правовых актах Республики Беларусь” кодекс обладает более высокой юридической силой, чем закон. Новый нормативный правовой акт имеет большую юридическую силу по отношению к ранее принятому по тому же вопросу нормативному правовому акту того же государственного органа. Согласно статье 71 названного закона в случае коллизии между нормативными правовыми актами субъекты правоотношений должны руководствоваться нормой акта, обладающего более высокой юридической силой. В этой связи приоритет должны иметь положения Трудового кодекса.

Конституционный Суд в этой связи считает, что не имеется правовых оснований для установления подзаконными актами порядка, когда из одного вида (размера) выходных пособий производились бы налоговые удержания, а из других – нет. Это право принадлежит законодателю и оно может быть реализовано с учетом необходимости обеспечения соотношения нормативных актов с учетом их юридической силы.

По мнению Конституционного Суда, не исключается право законодателя предусмотреть налогообложение с тех выплат, которые значительно превышают обще- установленные размеры, либо с выходных пособий, которые вводятся на локальном уровне. Однако решение данного вопроса должно осуществляться с учетом требований статьи 137 и других статей Конституции Республики Беларусь, ориентированных на становление в Республике Беларусь социального государства.

Кроме того, Конституционный Суд обращает внимание на противоречивость используемых в нормативных актах терминов и понятий относительно гарантийных и компенсационных выплат.

На основании изложенного и руководствуясь статьей 40, частью первой статьи 116 Конституции Республики Беларусь, статьями 7, 36, 38, 40, 401 Закона “О Конституционном Суде Республики Беларусь”, Конституционный Суд

РЕШИЛ:

1. Признать правомерным установление в коллективных договорах выходных пособий, предусматриваемых на основании статьи 48 Трудового кодекса (помимо выходных пособий, прямо перечисленных в ней).

2. Предложить Национальному собранию Республики Беларусь, Государственному налоговому комитету Республики Беларусь принять безотлагательные меры по устранению существующих коллизий в законодательстве. При этом в силу очевидной противоречивости норм, содержащихся в различных правовых актах, не должна, по мнению Конституционного Суда, наступать ответственность нанимателя, материальная ответственность должностных лиц, не производивших удержания из выходных пособий, предусмотренных коллективным договором, соглашением сторон, а также не должно производиться взыскание с работников сумм, не удержанных с таких выходных пособий для целей налогообложения.

3. Настоящее решение вступает в силу со дня принятия.

4. Опубликовать настоящее решение в соответствии с действующим законодательством.

Председательствующий –

Председатель Конституционного Суда

Республики Беларусь Г.А.Василевич

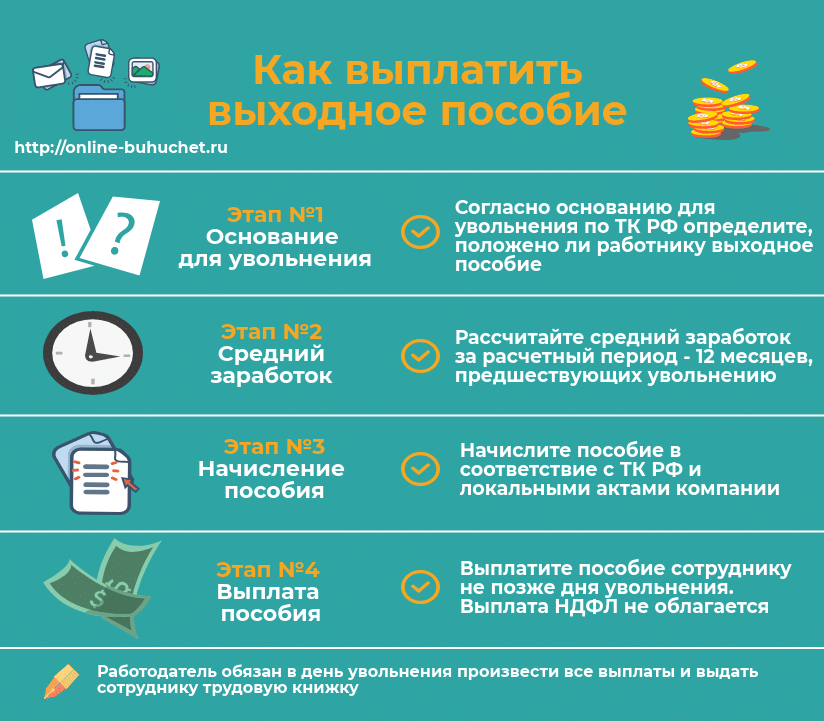

Как рассчитывается выходного пособие при увольнении сотрудника

Официальное трудоустройство имеет значительное превосходство по сравнению с трудовой деятельностью по устной договоренности. Кадры исправно выполняют поставленные задачи и получают за это оговоренное вознаграждение. Кроме того, наличие трудового контракта позволяет персоналу рассчитывать на различные компенсации при расторжении трудовых отношений (например, на выходное пособие при сокращении штата и т.п.).

Что такое выходное пособие?Выходное пособие — разновидность компенсации, которая выдается трудящимся при возникновении конкретных ситуаций, влекущих за собой прекращение сотрудничества. Расторжение договора в этом случае чаще всего носит принудительный для персонала характер. Обязательство нанимателей выдавать выходное пособие закреплено законом, а именно статьями 178, 296 и 318 ТК РФ.

Кому положено выходное пособие и в каком размере?На получение выходных пособий надеяться могут далеко не все. Компенсация полагается только тем труженикам, которые увольняются из-за возникновения определенных ситуаций.

1. Призыв на военную службу. Неожиданная для нанимателя ситуация, но, тем не менее, сотруднику-призывнику придется заплатить пособие в размере среднего двухнедельного заработка.

2. Остановка деятельности компании, высвобождение штатных единиц.

Выходное пособие при ликвидации предприятия или при возникновении надобности минимизировать штатную численность равняется среднемесячному заработку за два месяца. Работники могут потребовать пособие и за 3-й месяц, но только если смогут доказать бывшему руководству, что служба по трудоустройству населения не нашла для них работы. Выходное пособие при сокращении сезонных рабочих либо при закрытии фирмы равняется среднему двухнедельному заработку.

Специалисты, чья активная деятельность ведется на Крайнем Севере и равнозначной ему территории, при банкротстве нанимателя или сокращении будут получать среднемесячную зарплату три месяца. Выдача выходных компенсаций может растянуться на полгода, если уволенные не будут трудоустроены территориальными службами занятости.

3. Увольнение по медицинским показателям. При этом в штате компании нет в резерве подходящей работы, или сам специалист не готов к переводу. Размер выходного пособия при увольнении в таком случае равняется двухнедельному среднему заработку.

4. Возвращение старого сотрудника, который был отстранен от работы незаконно. Такая ситуация крайне неприятная, особенно если действующему специалисту нравилась работа, и он не собирался никуда уходить. Вынужденно уволенный специалист получит пособие в размере среднего двухнедельного дохода.

5. Изменение территориального месторасположения компании. Если коллега не желает или не имеет возможности следовать за руководителем, то ему выплачивается средний двухнедельный заработок.

Как написать характеристику на работника ИП?

Способы контроля рабочего времени сотрудников.

6. Если работник оказался недееспособным, неизбежно придется расставаться с ним. Работодатель не только теряет ценного кадра, но и обязуется ему компенсировать среднее двухнедельное выходное пособие при увольнении.

7. Изменение значимых пунктов трудового соглашения часто влечет за собой потерю персонала. Не желающие мириться с нововведениями сотрудники, имеют право на получение пособия, размер которого также составит средний двухнедельный доход.

8. Уход в связи со сменой собственника компании (распространяется только на руководящий состав и главного лица бухгалтерского отдела). Руководящему составу и главному бухгалтеру, которые вынуждены уйти по решению нового собственника, необходимо выплатить три среднемесячных заработка.

Прочие случаи выдачи выходного пособияИные ситуации, являющиеся основанием требовать выходное пособие, могут быть определены самим работодателем и зафиксированы документально.

Работодатели крайне неохотно занимаются бумажной волокитой, связанной с высвобождением штата, и тогда трудящимся может быть предложена выгодная альтернатива — уволиться по соглашению сторон и получить дополнительное денежное пособие.

Такую альтернативу часто предлагают и в том случае, когда работа или личность специалиста совершенно не устраивает нанимателя, но уволить его законно он не может. Величина и срок выплаты такой компенсации не закреплены законом, поэтому стороны в письменной форме обозначают конкретный размер компенсации, а также временные сроки, в течение которых работник ее получит.

Расчет выходного пособия при увольнении. Сроки выплаты выходного пособияВыдача выходного пособия происходит в последний рабочий день сотрудника. Если трудовые отношения прекращаются по соглашению сторон, и наниматель берет обязательство выдать наемнику выходное пособие, то сроки его выдачи прописываются в соглашение.

Чтобы узнать, какова будет выплата выходного пособия при увольнении, нужно умножить среднедневной доход на количество отработанных смен или дней, которые приходятся на следующий месяц. Для того чтобы получить величину среднедневного заработка, делят общие доходы за год на фактически отработанные дни в этот промежуток. В общую сумму среднего дохода входит ежемесячная зарплата, премия и прочие выплаты, которые касаются оплаты труда. В расчет выходного пособия не входят отпускные, единовременные премиальные, компенсация по больничным листам и иные пособия, носящие социальный характер.

Налогообложение выходного пособияВыходное пособие налогом не облагается, за исключением тех выплат, которые трактуются не законом, а самим работодателем. Если организация пропишет в трудовом или ином контракте дополнительные условия для получения пособия, не предусмотренные в Трудовом Кодексе, то такие возмещения подлежат налогообложению на общих основаниях.

Прочие выплаты при увольненииКакие документы при приеме на работу должен подготовить работник?

Увольнение после отпуска. Полезная информация для сотрудников ИП.

Особенности увольнения работника, не прошедшего испытательный срок: http://svoy-business.com/personal/rabota-s-personalom/priem-na-rabotu-na-ispyitatelnyiy-srok.html

1. Работодатель обязан выдать увольняющемуся труженику зарплату за отработанное время и в полном объеме. Недопустимо удержание некой суммы из зарплаты работника. Исключением является момент, когда с работником расстаются из-за кражи или намеренной порчи имущества компании, при наличии подтверждающих вину документов из компетентных в этом вопросе органов, а также судебного решения.

2. При увольнении работник вправе потребовать компенсацию за все неиспользованные дни отпуска. Если сотрудник не отработал тот период, который дает право на отпуск, то при расторжении отношений компенсацию рассчитывают пропорционально положенным отпускным дням за отработанное время.

Достоверные знания в области трудовых отношений позволят работодателям и специалистам избежать многих споров.

Похожие статьи

Помогла статья? Подписывайтесь в наши сообщества: ВКонтакте, Фейсбуке, Twitter, Одноклассниках или Google Plus.

Будем очень благодарны, если поставите “Лайк” ниже. Спасибо!

Получайте обновления прямо на вашу почту:

Налогообложение выходного пособия. Вісник. Офіційно про податки

Единый социальный взнос

Плательщиками единого взноса являются предприятия, учреждения и организации, другие юридические лица, образованные в соответствии с законодательством Украины, независимо от формы собственности, вида деятельности и хозяйствования, использующие труд физических лиц на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством, или по гражданско-правовым договорам, в том числе филиалы, представительства, отделения и другие обособленные подразделения указанных предприятий, учреждений и организаций, других юридических лиц, имеющих отдельный баланс и самостоятельно ведущих расчеты с застрахованными лицами (п. 1 части первой ст. 4 Закона о ЕСВ).

Базой для начисления единого взноса для указанных плательщиков является сумма начисленной каждому застрахованному лицу заработной платы по видам выплат, включающим основную и дополнительную заработную плату, другие поощрительные и компенсационные выплаты, в том числе в натуральной форме, определяемые в соответствии с Законом об оплате труда.

Состав основной, дополнительной заработной платы, других поощрительных и компенсационных выплат, на которые начисляется единый взнос, определяется Инструкцией № 5. Подпунктом 3.8 этой Инструкции к другим выплатам, не относящимся к фонду оплаты труда, относятся суммы выходного пособия при прекращении трудового договора. Аналогичную норму содержит п. 4 раздела 1 Перечня № 1170.

Следовательно, в соответствии с указанным Перечнем и Инструкцией № 5 единый взнос не начисляется на суммы выходного пособия при прекращении трудового договора.

Налог на доходы физических лиц, военный сбор

Исчерпывающий перечень доходов, не включаемых в расчет общего месячного (годового) облагаемого налогом дохода, определен ст. 165 Налогового кодекса. Сумму выходного пособия при прекращении трудового договора в этот перечень не включено.

Кроме того, к доходам, включающимся в расчет общего месячного (годового) облагаемого налогом дохода, такая помощь также не включена. Вместе с тем пп. 164.2.20 п. 164.2 ст. 164 Налогового кодекса установлено, что в общий месячный (годовой) облагаемый налогом доход плательщика налога включаются другие доходы.

Налоговый агент, начисляющий (выплачивающий, предоставляющий) облагаемый налогом доход, в данном случае выходное пособие при прекращении трудового договора в пользу плательщика налога, обязан удерживать налог из суммы такого дохода за его счет, используя ставку налога 18 %.

Объектом налогообложения военным сбором по ставке 1,5 % является, в частности, общий месячный годовой облагаемый налогом доход, в который включаются другие доходы.

Следовательно, доход в виде суммы выходного пособия в связи с увольнением наемного работника следует рассматривать как прочие доходы, включаемые в общий месячный (годовой) облагаемый налогом доход такого работника и облагающиеся налогом на доходы физических лиц и военным сбором на общих основаниях.

ИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА

Налоговый кодекс – Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI. Закон о ЕСВ – Закон Украины от 08.07.2010 г. № 2464-VI «О сборе и учете единого взноса на общеобязательное государственное социальное страхование». Закон об оплате труда – Закон Украины от 24.03.95 г. № 108/95-ВР «Об оплате труда». Инструкция № 5 – Инструкция по статистике заработной платы, утвержденная приказом Госкомстата Украины от 13.01.2004 г. № 5. Перечень № 1170 – Перечень видов выплат, осуществляемых за счет средств работодателей, на которые не начисляется единый взнос на общеобязательное государственное социальное страхование, утвержденный постановлением Кабинета Министров Украины от 22.12.2010 г. № 1170

Выходное пособие при увольнении по соглашению сторон. Налоговые последствия

Некоторые компании выплачивают сотрудникам, увольняемым по соглашению сторон, выходные пособия. Облагаются ли они НДФЛ и страховыми взносами?

Можно ли затраты на выплату пособий учесть в расходах при налогообложении прибыли?

Когда выплачивается выходное пособие

Основания расторжения трудового договора, при наличии которых работодатель обязан выплатить увольняемому сотруднику выходное пособие, перечислены в ст. 178 ТК РФ.

К ним относятся:

- ликвидация организации или сокращение численности (штата) работников;

- отказ сотрудника от перевода на другую работу, необходимого по медицинскому заключению, или отсутствие у работодателя соответствующей работы;

- призыв сотрудника на военную службу или направление на заменяющую ее альтернативную гражданскую службу;

- восстановление на работе сотрудника, ранее выполнявшего эту работу;

- отказ сотрудника от перевода на работу в другую местность вместе с работодателем;

- признание сотрудника полностью неспособным к трудовой деятельности;

- отказ сотрудника от продолжения работы в связи с изменением условий трудового договора.

В отдельных нормах прописаны размеры выходных пособий для сезонных сотрудников и для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, если трудовые договоры с ними прекращаются в связи с ликвидацией организации, сокращением численности (штата) работников [1, статьи 296, 318].

Выходные пособия также полагаются при расторжении трудового договора вследствие нарушения правил его заключения не по вине работника [1, ст. 84].

Кроме того, Трудовой кодекс РФ предусматривает выплату выходного пособия для увольняемых руководителей, их заместителей и главных бухгалтеров в случае смены собственника имущества организации [1, ст. 181].

Руководителям компаний выходные пособия полагаются и при прекращении трудового договора по решению уполномоченного органа или собственника имущества организации [1, ст. 279].

Статья 178 ТК РФ позволяет работодателю предусмотреть в трудовых или коллективных договорах и иные случаи выплаты выходных пособий.

На практике компании выплачивают выходные пособия в основном сотрудникам, которые увольняются по соглашению сторон.

Налог на доходы физических лиц

От налогообложения НДФЛ освобождаются компенсационные выплаты, установленные законодательством РФ, связанные с увольнением работников, в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, не превышающей в целом 3-кратный размер среднего месячного заработка.

А для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, указанные выплаты не облагаются НДФЛ в части, не превышающей 6-кратный размер среднего месячного заработка [2, п. 3 ст. 217]. Это положение действует с 1 января 2012 г.

То есть с 1 января 2012 г. суммы выплат, производимые при увольнении работника, превышающие 3-кратный размер среднего месячного заработка (6-кратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях), подлежат налогообложению НДФЛ в общеустановленном порядке.

Для применения указанных положений неважно, какую должность занимал работник и по какому основанию производится увольнение.

Такие разъяснения даны в письмах Минфина России от 29.12.2012 № 03-04-05/6-1460, 18.12.2012 № 03-04-05/6-1407, 14.12.2012 № 03-04-06/4-349, 19.09.2012 № 03-04-06/6-283, 22.08.2012 № 03-04-06/6-255, ФНС России от 16.11.2012 № ЕД-3-3/4136@ и 13.09.2012 № АС-4-3/15293@.

Заметим, что выплата выходных пособий и их размер должны быть предусмотрены трудовым или коллективным договором [1, ст. 178; 2, п. 3 ст. 217].

Если условие о выплате выходного пособия не прописано в трудовом договоре, то это можно сделать в приложении к трудовому договору или в отдельном соглашении сторон, заключенном в письменной форме (и то и другое является неотъемлемой частью трудового договора) [1, ст. 57].

Налог на прибыль организаций

В расходы на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием работников. При этом указанные затраты должны быть предусмотрены нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами [2, ст. 255].

Что касается увольнения, то отдельной нормой в ст. 255 НК РФ прописаны лишь начисления сотрудникам, высвобождаемым в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности (штата) работников [2, п. 9 ст. 255].

Однако перечень расходов на оплату труда открыт. В затраты на оплату труда можно включать и другие виды расходов, произведенные в пользу сотрудника, если они предусмотрены трудовым и (или) коллективным договором [2, п. 25 ст. 255].

Для целей налогообложения прибыли не признаются расходами любые виды вознаграждений, предоставляемых руководству или работникам, помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов) [2, п. 21 ст. 270].

Из совокупности приведенных норм следует вывод: расходы на выплату выходных пособий в полной сумме могут быть учтены при налогообложении прибыли, если такая выплата предусматривается коллективным и (или) трудовым договором (дополнительным соглашением к нему).

Аналогичные разъяснения даны в письмах Минфина России от 03.05.2012 № 03-03-06/2/47, 24.01.2012 № 03-03-06/1/29, 07.04.2011 № 03-03-06/1/224, 31.03.2011 № 03-03-06/1/188.

Финансовое ведомство разрешает включать выходное пособие в состав расходов, учитываемых при налогообложении прибыли, даже в том случае, когда его выплата предусмотрена в соглашении о расторжении трудового договора, которое является неотъемлемой частью трудового договора (письма Минфина России от 16.12.2010 № 03-03-06/1/787, 14.07.2009 № 03-03-06/1/464).

Иной позиции придерживаются налоговые органы. По их мнению, поскольку соглашение о расторжении трудового договора не является ни частью трудового договора, ни приложением к нему, ни дополнительным к нему соглашением, выплаты по такому соглашению не могут признаваться в качестве расходов на оплату труда.

Арбитражная практика по данному вопросу противоречива. Некоторые суды поддерживают налогоплательщиков (постановление Девятого арбитражного апелляционного суда от 09.06.2012 № 09АП-13434/2012-АК). Но есть судебные решения, принятые и в пользу инспекций.

При этом арбитры отмечают, что текст соглашения о расторжении трудового договора не содержит указания на то, что оно является неотъемлемой частью трудового договора (постановление ФАС Московского округа от 23.03.2012 № А40-51601/11-129-222).

Во избежание спора рекомендуем компаниям прописывать условия о выплате выходного пособия в трудовом договоре или в дополнительном соглашении к нему.

Конечно, можно предусмотреть условия выплаты выходного пособия и в соглашении о расторжении трудового договора, но тогда в нем нужно указать, что оно является неотъемлемой частью трудового договора.

Не стоит забывать, что, как и любые иные расходы, затраты на выплату выходного пособия должны соответствовать требованиям ст. 252 НК РФ.

То есть они должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода.

Доказать экономическую обоснованность и направленность на получение прибыли расходов на выплату выходного пособия довольно трудно. При этом зачастую суды соглашаются с позицией налоговых органов, что такие затраты экономически неоправданны и не направлены на получение дохода, поскольку сотрудник увольняется и больше не будет принимать участия в экономической деятельности работодателя (постановление ФАС Московского округа от 23.03.2012 № А40-51601/11-129-222, решение Арбитражного суда г. Москвы от 13.10.2011 № А40-57171/11-90-246).

Хотя тот же ФАС Московского округа в постановлении от 18.06.2010 № КА-A40/5743-10 высказал иное мнение: поскольку сотрудники нанимаются работодателем с целью получения прибыли, все производимые им на основании трудовых соглашений выплаты также направлены на получение прибыли.

Подтвердить экономическую обоснованность выходных пособий могут, например, документы, свидетельствующие о том, что вследствие экономического кризиса компания вынуждена была предпринять меры по оптимизации своих расходов. Сокращение расходов на оплату труда за счет уменьшения численности работников, неполностью задействованных в производственной деятельности, является одним из возможных путей снижения затрат.

Кроме того, нелишним будет напомнить инспекции и суду о том, что налоговые органы не вправе проверять экономическую целесообразность решений, принимаемых налогоплательщиком в сфере бизнеса (постановление Девятого арбитражного апелляционного суда от 09.06.2012 № 09АП-13434/2012-АК).

Говоря о выходных пособиях, нельзя не сказать о пособиях сотрудникам, уходящим на пенсию.

При налогообложении прибыли не учитываются затраты на единовременные пособия ветеранам труда, уходящим на пенсию [2, п. 25 ст. 270]. Однако Президиум ВАС РФ в постановлении от 01.03.2011 № 13018/10 указал, что в целях исчисления налога на прибыль не учитываются пособия, выплачиваемые всем работникам, уходящим на пенсию, а не только ветеранам труда. Дело в том, что такие выплаты не носят производственного характера и аналогичны выплатам, указанным в п. 25 ст. 270 НК РФ. А вот предусмотрены они в трудовых и (или) коллективных договорах или нет, значения не имеет.

Такую же позицию занимают другие суды (постановление ФАС Московского округа от 13.07.2011 № КА-А40/6553-11, определение ВАС РФ от 20.09.2012 № ВАС-11976/12), а также Минфин России (письмо от 16.02.2012 № 03-03-06/4/8).

Таким образом, включение в состав расходов при исчислении налога на прибыль выходных пособий, выплаченных сотрудникам, официально уволенным по соглашению сторон, а фактически в связи с выходом на пенсию, может повлечь за собой претензии со стороны налоговых органов.

Страховые взносы

Не подлежат обложению страховыми взносами все виды установленных законодательством Российской Федерации компенсационных выплат (в пределах норм, установленных законодательством), связанных с увольнением работников. Исключение составляют компенсации за неиспользованный отпуск [3, подп. «д» п. 2 ч. 1 ст. 9].

По нашему мнению, выходные пособия, предусмотренные трудовым или коллективным договором, можно отнести к установленным законодательством. Ведь в ст. 178 ТК РФ прямо сказано, что «трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий». То есть выходные пособия, предусмотренные трудовым или коллективным договором, не должны облагаться страховыми взносами [1, ст. 178; 3, подп. «д» п. 2 ч. 1 ст. 9].

Минздравсоцразвития России в письме от 26.05.2010 № 1343-19 дает, однако, следующие разъяснения: не облагаются страховыми взносами только те компенсационные выплаты, связанные с увольнением работников (кроме компенсации за неиспользованный отпуск), которые прямо установлены в Трудовом кодексе [1, статьи 84, 178, 296, 318]. В качестве примера такой выплаты можно привести компенсацию, которая выплачивается руководителю организации при прекращении трудового договора [1, ст. 279]. Данная выплата не подлежит обложению страховыми взносами [3, подп. «д» п. 2 ч. 1 ст. 9] (см. также письмо ФСС России от 17.11.2011 № 14-03-11/08-13985).

В Трудовом кодексе РФ выплата каких-либо компенсаций в случае расторжения трудового договора по соглашению сторон (за исключением компенсации за неиспользованный отпуск) не предусматривается, поэтому, даже если компенсация прописана в дополнительном соглашении к трудовому договору и положении об оплате труда, она подлежит обложению страховыми взносами, считает Минздравсоцразвития России.

Арбитражные суды также приходят к выводу, что выходные пособия облагаются страховыми взносами (постановления ФАС Центрального округа от 22.10.2012 № А62-1345/2012, Тринадцатого арбитражного апелляционного суда от 28.10.2011 № А26-3474/2011).

Учитывая позицию Минздравсоцразвития России и арбитров, выходные пособия, выплачиваемые сотрудникам, следует облагать страховыми взносами вне зависимости от того, прописана выплата таких пособий в трудовом либо коллективном договоре или нет.

Н.В. Шорохова, №3/2013 журнала «Налоговая политика и практика»

Инфоцентр – «ТЛС-ПРАВО»

13 ноября 2017

Вопрос: Подлежит ли налогообложению НДФЛ выплата единовременного пособия военнослужащему, отслужившему более 20 лет при увольнении его с военной службы.Ответ: Единовременное пособие, выплачиваемое военнослужащему при увольнении с военной службы, освобождается от налогообложения на сумму, не превышающую трех окладов среднего денежного довольствия (шести окладов для организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях).

Сумма, превышающая 3-х кратный (шестикратный для организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях) размер среднего денежного довольствия, облагается налогом на доходы физических лиц (НДФЛ) в установленном порядке.

Обоснование: Положениями Федерального закона №306-ФЗ от 07.11.2011 года «О денежном довольствии военнослужащих и предоставлении им отдельных выплат» установлен порядок обеспечения военнослужащих различными видами денежного довольствия.

В соответствии с ч. 3 ст. 3 Закона установлены размеры единовременного пособия при увольнении с воинской службы для военнослужащих, проходящих военную службу по контракту, в зависимости от общей продолжительности военной службы.

Так, военнослужащему, общая продолжительность военной службы которого составляет 20 лет и более выплачивается единовременное пособие в размере 7 окладов денежного содержания.

В соответствии с положениями п. 3 ст. 217 НК РФ все виды компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с увольнением работников, за исключением компенсации за неиспользованный отпуск, а также сумм выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, не облагаются НДФЛ.

Таким образом, выплата единовременного пособия военнослужащим при увольнении со службы не подлежит обложению НДФЛ в сумме, не превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

При этом, по мнению Минфина России, выраженного им в письмах от 27.08.2013 № 03-04-08/35145, от 27.08.2013 , от 27.08.2013 № 03-04-08/35140, от 27.08.2013 , от 27.08.2013 № 03-04-08/35138, от 23.08.2013 № 03-04-08/34631, от 03.07.2012 № 03-04-08/6-185, в качестве среднего месячного заработка военнослужащих следует рассматривать средний размер месячного денежного довольствия.

С суммы пособия, превышающей указанные размеры, необходимо уплатить НДФЛ в общеустановленном порядке, аналогичной позиции придерживается Минфин России в Письме от 07.09.2016 № 03-04-05/52417.

Пискунова Анастасия,

ведущий юрисконсульт ООО «ТЛС-ПРАВО»

6.0 Прочие вопросы компенсаций – Управление по делам бизнеса

6.1 Выплаты, связанные с выходным пособием

Наиболее распространенным видом выплаты уволенному сотруднику является выходное пособие, которое представляет собой налогооблагаемую компенсацию. (Положение IRS 1.61-2 (a) (1)). Выходное пособие облагается налогом, даже если увольняющиеся сотрудники подписывают отказы, освобождая своих бывших работодателей от потенциальных будущих претензий, включая жалобы о незаконной дискриминации.Руководящие работники могут получить выходное пособие в качестве компенсации за расторжение трудового договора. Единовременная выплата, полученная работником в качестве компенсации за расторжение его трудового договора, представляет собой валовой доход для получателя в налоговом году получения. Таким образом, если выплаты производятся университетом / агентством сотруднику после его принудительного увольнения со службы и носили характер увольнительных выплат (отказ от интересов, которые работник имел в своем трудовом договоре), то эти выплаты не считаются подлежащими оплате труда. FICA и федеральным удержанием.Тем не менее, эти выплаты при увольнении подлежат налогообложению как обычный доход сотруднику, который подлежит отчетности в форме 1099 (Постановление IRS о доходах 58-301). Если выплаты производятся в соответствии с положениями контракта, а не в качестве компенсации за отказ от интересов, которые работник имел в своем трудовом договоре, то выплаты считаются заработной платой, подлежащей удержанию FICA и федеральным удержанием. (Постановление IRS о доходах 74-252).

6.2 Распределение дохода

Сотрудник, который заранее заключает договор о том, чтобы его заработная плата передавалась университету / агентству, а не непосредственно себе, не избегает налогообложения подоходного налога.Выплаты подлежат налогообложению работнику независимо от того, кому они выплачиваются, и считаются упреждающим назначением дохода. Сотрудник, который заключает такое соглашение или получает платеж, а затем жертвует его университету / агентству, может иметь право на благотворительный вычет из своей личной налоговой декларации для компенсации дохода. (Постановление IRS о доходах 74-32, 1974-1 CB 22; Леффлер против комиссара и меморандум налогового суда 1983-503). Ситуация, которая может включать упреждающее распределение дохода, может возникнуть, когда преподаватель, проводивший презентацию о непрерывном образовании за фиксированную заранее оговоренную плату за доставку платежа своему отделению в университете, тем самым пытается избежать обложения подоходным налогом налога на прибыль. оплата.Преподаватель действительно может передать его на кафедру; но доход будет считаться облагаемой налогом заработной платой преподавателя.

6.3 Гонорары

Гонорар, как правило, предполагает выплату лицу в обмен на услуги, за которые не требовалось или не запрашивалось никаких конкретных сборов. Гонорары считаются облагаемой налогом компенсацией, если гонорар не был бы выплачен «кроме» оказанных услуг, то есть выступления, лекции. Если, однако, гонорар выплачивается непосредственно работодателю физического лица, а никогда не предлагал (см. Раздел 6.2 «Распределение дохода» выше) на физическое лицо, физическое лицо не будет обязано включать гонорар в валовой доход, поскольку выплата не принесла личной выгоды лицу. Например, профессор садоводства бесплатно произносит речь на тему, относящуюся к его компетенции, на местном съезде. В знак признательности за выступление профессора спонсирующая организация выплачивает профессору денежное вознаграждение. IRS, скорее всего, сочтет гонорар облагаемой налогом компенсацией на том основании, что гонорар не был бы выплачен «кроме» оказанных услуг.Однако, если гонорар выплачивается непосредственно в отдел садоводства и никогда не предлагается профессору, гонорар не будет включен в налогооблагаемую компенсацию.

Денвер, Колорадо Налоговые аспекты с выходным пособием: Раздел 409A Юридическая фирма

Налоговые аспекты с выходным пособием: Раздел 409A

17 февраля 2021 г.

Автор: Колин А.Уокер

Когда работодатель и работник рассматривают возможность заключения соглашения, которое предоставляет работнику право на выходное пособие (определенную сумму выплаты при увольнении), они должны учитывать налоговые последствия. Как обсуждалось в предыдущих сообщениях, выходное пособие является обычным для руководителей высшего звена, особенно в трудовых договорах и соглашениях о прекращении службы.Один из ключевых законов, который следует учитывать, – это раздел 409A Налогового кодекса.

Принятый в 2004 году, основная цель Раздела 409A заключалась в регулировании «отсроченной компенсации». Однако определение отсроченной компенсации является широким и во многих случаях охватывает выходное пособие.

Есть два основных исключения из Раздела 409A, которые часто применяются к выходному пособию:

- Увольнение является «принудительным», выплаты не превышают двукратную сумму годового вознаграждения работника или 580 000 долларов США (2021 год; лимит обычно пересматривается каждый год), а выплаты завершаются к концу второго календарного года, следующего за календарный год, в котором произошло недобровольное увольнение.

- Прекращение является принудительным, и все выплаты производятся до 15-го числа третьего месяца после окончания календарного года, в котором произошло прекращение (известное как «исключение для краткосрочной отсрочки»).

Применимые определения сложны. Например, увольнение по «уважительной причине» (см. Сообщение в блоге о прекращении трудовых отношений) может считаться принудительным увольнением, но только при соблюдении определенных условий.

Если 409A действительно применяется, то соглашение должно соответствовать требованиям 409A по срокам.Платежи и сроки платежей должны быть указаны в письменном соглашении, которое предусматривает, что платежи должны производиться при наступлении одной из указанных причин:

- Увольнение с работы;

- Дата выхода сотрудника на нетрудоспособность;

- Смерть сотрудника;

- Указанная дата или фиксированный график платежей;

- Смена контроля над компанией-работодателем; или

- Непредвиденная авария.

В контексте трудового договора или соглашения о прекращении службы обычно используется фиксированный график выплат. Обычное нарушение 409A возникает в результате отклонения от фиксированного графика платежей путем выплаты оставшейся суммы вопреки графику платежей.

При некоторых обстоятельствах Раздел 409A применяется к неденежным льготам, таким как здравоохранение, дополнительные льготы и справедливость.

Несоблюдение 409A может привести к серьезным налоговым штрафам, особенно для сотрудников.Нарушение приводит к наложению штрафа в размере 20% на выплату или льготы и налогообложение в том году, в котором выплачиваются выплаты или льготы, а не в том году, в котором они были получены. Правила 409A сложны и состоят из сотен страниц. Работодатели и руководители должны проконсультироваться с компетентным налоговым консультантом перед заключением соглашения, предусматривающего значительные выходные пособия или льготы.

Налогообложение выходных пособий

Существует щедрое освобождение от налогов, которое позволяет уплатить до 30 000 фунтов стерлингов работнику, не облагаемому налогом, как часть выходного пособия при увольнении.Тем не менее, обратите внимание, что платежи вместо уведомления (PILON) полностью облагаются налогом и облагаются взносами в национальное страхование (NIC) как работника, так и работодателя, независимо от того, есть ли в трудовом договоре пункт PILON.

ПравилаВыплаты при увольнении можно разделить на две части:

- Первый – это выплата с уведомлением по окончании трудовой деятельности (PENP). PENP – это сумма базовой заработной платы, которую работник получил бы, если бы работник отработал свой период уведомления в полном объеме, и подлежит налогообложению как заработок.Точно так же, если есть контрактный PILON, платеж будет рассматриваться как заработок. Таким образом, если работодатель создает PILON в соответствии с дискреционным контрактом, платеж будет облагаться налогом как заработок.

- Второй – это остаток выплаты при прекращении действия. Остаток платежа не облагается налогом до 30 000 фунтов стерлингов. Любое превышение более 30 000 фунтов стерлингов будет облагаться подоходным налогом и облагаться сетевыми картами работодателя (класс 1A).

Если размер PENP равен или превышает полной выплаты при увольнении, то освобождение в размере 30 000 фунтов стерлингов не применяется, и вся сумма полностью облагается налогом.

Если PENP на меньше полной выплаты при увольнении, то часть выплаты, превышающая PENP, не будет облагаться налогом в размере до 30 000 фунтов стерлингов. Оставшаяся часть платежа считается налогооблагаемой прибылью.

- Примеры платежей, которые могут подпадать под освобождение от уплаты налогов в размере 30 000 фунтов стерлингов:

- Установленные законом выплаты за увольнение всегда находятся в пределах освобождения от уплаты налогов в размере 30 000 фунтов стерлингов.

- Следующие платежи являются примерами того, что может подпадать под освобождение от уплаты налога на сумму 30 000 фунтов стерлингов в той мере, в какой они не попадают в PENP:

- Расширенные выплаты за резервирование, подлежащие уплате по контракту или по усмотрению, при условии, что они действительно выплачиваются в отношении избыточности, а не в отношении прошлых или будущих услуг.

- Выплаты ex gratia.

- Возмещение убытков за незаконное увольнение и выплаты в счет возмещения убытков.

- Компенсация за несправедливое увольнение или другое нарушение установленных законом прав.

- Недоговорные натуральные выплаты при увольнении.

Расчет PENP зависит от ряда факторов.

Основная формула: ((BP x D) ÷ P) – T, где:

- BP – базовая заработная плата работника за последний период выплаты заработной платы, закончившейся до установленной даты.

- D – количество дней в периоде уведомления по окончании трудовой деятельности (в целом, необработанный период уведомления).

- P – количество календарных дней в последнем периоде выплаты заработной платы сотруднику.

Обратите внимание, что D рассчитывается со ссылкой на уведомление, которое работодатель должен предоставить (по контракту или по закону). Это может отличаться от срока уведомления, который должен предоставить сотрудник.

- T – суммы (кроме отпускных и выходных бонусов), которые выплачиваются при увольнении, но подлежат налогообложению как прибыль, за некоторыми исключениями.

Это сложный район, к которому предъявляются подробные требования. Также следует помнить, что, помимо налоговых соображений, изложенных выше, существуют юридические требования, связанные с увольнением. Поэтому работодатель должен убедиться, что он консультируется как по налоговому, так и по трудовому праву в этом сложном вопросе.

EMP9

Заявление об ограничении ответственности: это примечание не содержит полного изложения закона и не является юридической консультацией.Обратитесь за юридической консультацией, если у вас есть какие-либо вопросы по поводу информации, изложенной выше.

Различия в налогах на выходное пособие в Пуэрто-Рико

Работодатели, рассматривающие возможность сокращений, действующих в Пуэрто-Рико, должны знать, что правила налогообложения выходного пособия в США и Пуэрто-Рико различаются.

Правило США простое: выходное пособие всегда облагается налогом как заработная плата. Таким образом, согласно инструкциям Налоговой службы США в «Публикации IRS 4128, Налоговые последствия потери работы» и «Публикации 525, Налогооблагаемый и необлагаемый доход», он включается в форму W-2 сотрудника и подлежит удержанию. федерального подоходного налога и Федерального закона о страховых взносах (FICA) / налогов на социальное обеспечение на заработную плату.В Пуэрто-Рико, однако, выходное пособие в значительной степени и часто полностью освобождается от удержания местного подоходного налога, но оно по-прежнему подлежит удержанию налогов FICA.

Налоговое правило Пуэрто-РикоВ соответствии с разделами 1031.01 (b) (15) и 1062.01 (a) (1) (G) Налогового кодекса Пуэрто-Рико 2011 года выходное пособие, которое получает уволенный сотрудник по причине его или ее увольнения, независимо от того, увольнение было вызвано уважительной причиной, освобождено от удержания и уплаты местного подоходного налога в размере до максимальной суммы, равной компенсации, которую работник имел бы право получить в соответствии с местным законом о несправедливом увольнении, широко известным как «Закон 80, », Если бы увольнение было необоснованным.Выходное пособие сверх суммы несправедливого увольнения по Закону 80 полностью облагается налогом как заработная плата.

Как и в Соединенных Штатах, выходное пособие, выплачиваемое работникам Пуэрто-Рико, всегда подлежит удержанию и уплате налогов FICA.

Иллюстрация : В связи с увольнением в соответствии с законом, сотрудник Пуэрто-Рико получает выходное пособие в размере 25 000 долларов. Если предположить, что увольнение было несправедливым для целей Закона 80, работник имел бы право на получение суммы Закона 80 в размере 15 000 долларов.Таким образом, первые 15 000 долларов освобождаются от удержания и уплаты подоходного налога Пуэрто-Рико, тогда как оставшиеся 10 000 долларов облагаются налогом в качестве заработной платы. Все 25000 долларов облагаются налогами FICA.

Выходное пособие

Выходное пособие включает любые выплаты, которые работодатель производит нынешнему или бывшему сотруднику либо добровольно, либо в соответствии с постановлением суда или мировым соглашением, как прямое следствие увольнения или увольнения сотрудника, за исключением:

пособий и компенсаций за предоставленные услуги, такие как заработная плата, премии по результатам и комиссионные с продаж;

ликвидация отпусков и пособий по болезни, начисленных до последнего дня работы;

пенсии и прочие пенсионные пособия; и

распределение отсроченной компенсации.

Выходное пособие может выплачиваться единовременно, частями или периодическими выплатами в соответствии с планом выходного пособия, покрываемым Законом о пенсионном обеспечении сотрудников, программой или практикой расчета заработной платы или трудовым договором.

Акт 80 СуммаОпять же, только та часть выходного пособия, которая не превышает сумму несправедливого увольнения, в противном случае выплачиваемая в соответствии с Законом 80, освобождается от местного подоходного налога. Интересно, что «сумма по Закону 80» варьируется в зависимости от даты найма работника у работодателя, а именно:

сотрудников, нанятых до 26 января 2017 г .:

Для сотрудников, которые при увольнении имеют менее пяти лет службы у работодателя, согласно Закону 80 сумма равняется двухмесячной заработной плате плюс одна недельная заработная плата за каждый полный год службы.

Для служащих, которые при увольнении имеют стаж работы у работодателя от 5 до 15 лет, по Закону 80 сумма равняется заработной плате за 3 месяца плюс оклад за 2 недели за каждый полный год службы.

Для сотрудников, которые на момент увольнения проработали у работодателя более 15 лет, по Закону 80 сумма равняется 6-месячному окладу плюс 3-недельный оклад за каждый полный год службы. Для этих сотрудников «заработная плата» означает самую высокую заработную плату за три года, непосредственно предшествующие дате увольнения.

Для сотрудников, нанятых 27 января 2017 г. или позднее, сумма по Закону 80 равна заработной плате за три месяца плюс двухнедельный оклад за каждый полный год работы у работодателя. Для этих сотрудников «заработная плата» означает самую высокую заработную плату или заработную плату в течение любого 30-дневного периода в течение непосредственно предшествующего года, а их сумма по Закону 80 подлежит ограничению, эквивалентному 9-месячной заработной плате.

Налоговая отчетность Пуэрто-РикоЧасть выходного пособия, равная сумме Закона 80 или ниже, указывается как не облагаемая налогом заработная плата в поле 16 местной формы W-2 работника (официально именуемой «Форма 499-2 / W-2PR, Заявление об удержании») в соответствии с код компенсации «I» – компенсация или компенсация, выплачиваемая сотруднику в связи с увольнением в соответствии с разделом 1031.01 (б) (15) Налогового кодекса. Налогооблагаемая часть выходного пособия включается в обычную заработную плату работника в графе 7 местной формы W-2 «Заработная плата».