Налоговый период 23 енвд это какой квартал – Коды налоговых периодов для декларации по ЕНВД

Налоговый период в декларации по ЕНВД

Какой установлен налоговый период в декларации по ЕНВД? Где узнать коды, которые надо проставлять в отчетности?

В большинстве режимов налогообложения налоговым периодом признается 1 год. ЕНВД является исключением. На «вмененке» общий срок для уплаты государственных сборов равен 1 кварталу (ст. 346.30 НК).

Читайте также: Отчетность ИП на ЕНВД в 2019 году

Свежая информация по кодам налоговых периодов в декларации по ЕНВД содержится в приказе ФНС РФ «Об утверждении формы декларации по ЕНВД и порядка ее заполнения» № ММВ-7-3/414@, действующего с 26 июня 2018 г. В разделе кодов в декларации проставляются следующие значения:

|

Установленный код |

Когда проставляется? |

|

51 |

В случае, если организация прекращает свою деятельность в I квартале. |

|

54 |

В ситуации, когда ООО ликвидируется или реорганизуется в период с апреля по июнь. |

|

55 |

Если компанию вычеркивают из реестра юридических лиц в III квартале. |

|

56 |

При прекращении деятельности организации и снятия с учета в ФНС в период с октября по декабрь. |

|

21 |

Ставят и ИП, и фирмы в I квартале. |

|

22 |

Общий код для предпринимателей и предприятий во II квартале. |

|

23 |

Прописывается в декларации организациями и бизнесменами в III квартале. |

|

24 |

Ставят и ИП, и фирмы в IV квартале. |

Если предприниматель закрывает налоговый период декларацией по ЕНВД, а после решает прекратить вести бизнес, он все равно проставляет обычные коды. Ликвидационные классификаторы прописывают в документе только юридические лица.

Читайте также: Декларация ЕНВД: бланк и образец заполнения

Документы для скачивания

Чтобы не ошибиться при заполнении отчетных документов, рекомендуем воспользоваться услугами платного сервиса Главбух Ассистент. Помимо заполнения и сдачи деклараций в ФНС, бухгалтеры сервиса уведомят руководство ООО или предпринимателей об изменениях в налоговом законодательстве, а также найдут способы для уменьшения обязательных платежей в бюджет.

На что еще обратить внимание при заполнении документов на «вмененке»?

Напоминаем, что готовые отчеты передаются в ФНС в течение 25 дней после окончания квартала. Стандартные сроки:

-

до 25 апреля для 1 квартала;

-

до 25 июля для уплаты государственного сбора в период с апреля по июнь;

-

до 25 октября – налоговый период 3 квартал;

-

до 25 января за период с октября по декабрь.

Читайте также: Как получить налоговый вычет за онлайн-кассу?

Сама декларация состоит из трех разделов. В актуальном бланке налогоплательщику дополнительно придется указать:

-

Свой статус. Прописывается в строке 005. Если ИП работает единолично, то он ставит цифру 2. Все организации и бизнесмены, трудящиеся совместно с наемными сотрудниками, ставят цифру 1.

-

Размер страховых вычетов. Ни в коем случае нельзя игнорировать строку 030. Если не прописать в ней сумму уплаченной страховки, которая может уменьшить размер уплачиваемого налога на 50-100%, то придется заплатить государственный сбор целиком.

- Все виды своей деятельности. Рекомендуется перепроверить коды ОКВЭД на актуальность в приказе Росстандарта № 14-ст, действующего с 2014 года. Ежегодно в классификатор вносятся изменения.

Читайте также: Как рассчитать налог при работе на ЕНВД?

Также субъектам малого бизнеса нужно знать, что нулевые декларации на «вмененке» сдавать запрещается (гл. 26.3 НК). Если декларации по УСН за любой налоговый период можно сдавать «пустыми», то с ЕНВД так не получится. Связано это с тем, что вмененный режим учитывает не реально полученные юридическим лицом или бизнесменом доходы, а предполагаемые, в зависимости от сферы деятельности. Потому обязательные платежи в бюджет перечисляются всегда.

Читайте также: Нулевая отчетность для ИП: ответственность за халатность

Если компания или ИП не вели свою деятельность в течение квартала, то им лучше написать заявление о добровольном отказе от льготной системы, чтобы не пришлось переплачивать.

www.business.ru

Налоговый период 21, 24, …, 34

Коды периодов налоговой отчетности — это специальная цифровая кодификация, которая позволяет быстро и безошибочно определить время, за которое сдана отчетная информация. Чиновники предусмотрели индивидуальные обозначения — специальную кодификацию или кодировку. В статье расскажем, как правильно определять коды при составлении фискальной отчетности.

Итак, для каждого вида фискального отчета чиновники предусмотрели индивидуальную кодификацию. Запомнить все значения сложно. Именно поэтому бухгалтеры часто путаются, налоговый период 21 — это какой квартал или месяц? В зависимости от вида фискальной декларации один код может иметь несколько значений. Но есть такие шифры, которые идентичны для нескольких видов деклараций. Разберемся в особенностях кодификации более подробно.

Основное назначение

Для обозначения конкретного отрезка времени, за который была составлена форма фискальной отчетности, предусмотрена специальная кодификация. Данный шифр представляет собой двузначное число, например, налоговый период: 22, 34, 50.

Такая кодификация является очень удобной группировкой отчетности по времени ее формирования. Например, этот шифр позволяет быстро определить, за какой отрезок времени налогоплательщик произвел расчет и исчислил налог в бюджет.

Для каждого вида или кода налоговой отчетности (КНД) предусмотрен индивидуальный порядок кодификации. Рассмотрим, как определяются шифры по основным видам отчетов в ФНС.

Категория и статус налогоплательщика не имеет значения для определения кодировки. То есть ФНС утверждает шифры индивидуально для каждой формы или бланка отчета, независимо от вида плательщика сборов, взносов и налогов. То есть данную кодировку применяют и юридические лица, и индивидуальные предприниматели, и частные практики и простые граждане.

Декларация по НДС

Актуальный бланк отчетности по НДС, как и порядок его заполнения, утвержден Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Для кодификации используются двузначные числа, в которых первая цифра — 2, а вторая определяет номер квартала в хронологическом порядке. Например, код налогового периода 2 квартал 2019 для декларации по налогу на добавленную стоимость будет «22».

А налоговый период 24, это какой квартал? Для отчетности по налогу на добавленную стоимость этот шифр обозначает 4 квартал. Соответственно, налоговый период 23 — это какой квартал? Это третий квартал отчетного года.

Аналогичные правила установлены для фискальной отчетности, которую приходится сдавать ежеквартально. Например, при заполнении форм отчетности по водному налогу или ЕНВД указывайте аналогичные шифры. К примеру, налоговый период код 24 используйте для 4 квартала.

Налоговый период код 21 — что это в декларации по ЕНВД? Это отчет за первые три месяца года (1 кв.).

Отчеты по прибыли

Кодификация «прибыльной» отчетности несколько отличается от ежеквартальных форм. Так, декларация по прибыли заполняется нарастающим итогом с начала года.

Итак, определяйте шифры следующим образом:

- за первый квартал указывайте «21»;

- налоговый период код 31 — это отчет за 1 полугодие;

- налоговый период 33 — это какой квартал? Это не квартал в прибыльной отчетности, это информация за первые 9 месяцев отчетного года;

- налоговый период код 34 — годовая информация с января по декабрь.

Если компания сдает отчеты по прибыли ежемесячно, то в таком случае применяется совершенно другая кодификация. Например, 35 — это первый месяц года, 36 — второй, 37 — третий и так далее.

Ключевые правила заполнения отчетности по налогу на прибыль регламентированы в Приказе ФНС России от 19.10.2016 № ММВ-7-3/572@.

Налоговый период 50 используется в отчете, если компания находилась в стадии реорганизации или в стадии ликвидации. То есть шифр 50 используйте для отражения последнего фискального срока при реорганизации (ликвидации) организации.

Информация по консолидированной группе

Нередко информация по налогу на прибыль формируется не по одному отдельному субъекту, а сразу по нескольким компаниям или обособленным подразделениям. Такие объединения называют консолидированной группой.

Если отчет в ФНС предоставляет именно такая консолидированная группа, то в декларации по налогу на прибыль указывается специфическая кодировка:

- Значение «13» предусмотрено для обозначения фискальной информации, сформированной за 1 кв. года.

- Кодировка «14» — информация предоставлена консолидированной группой налогоплательщиков за первое полугодие.

- Обозначение «15» — отчет сформирован группой налогоплательщиков за первые девять месяцев (январь-сентябрь).

- Цифры «16» обозначают, что информация в декларации предоставлена за полный финансовый год с января по декабрь по консолидированной группе налогоплательщиков.

Зарплатные отчеты

Отчеты по заработной плате, страховым вносам и удержанным налогам также предусматривают индивидуальную кодировку.

Для отчета 6-НДФЛ предусмотрен отдельный отчетный период — код 90, который обозначает год перед реорганизацией и(или) ликвидацией отчитывающейся компании. Аналогичный шифр используйте для составления единого расчета по страховым взносам.

Общие значения для зарплатных отчетов:

- шифр 21 — первые три месяца;

- налоговый период 31 (это какой квартал?) — 1 полугодие или первые 6 месяцев нарастающим итогом;

- шифр 33 — 9 месяцев с начала года;

- налоговый период 34 (это какой квартал?) — это полный календарный год или 12 месяцев с января по декабрь.

Стоит отметить, что налоговый отчетный период — код 34 практически во всех типах отчетных форм в ФНС обозначает полный календарный год (январь-декабрь). Причем статус и категория налогоплательщика не играет никакой роли. То есть шифр обязаны применять и организации (юридические лица), и индивидуальные предприниматели, а также и простые граждане при составлении декларации 3-НДФЛ и иных форм фискальных отчетов и деклараций.

Таблица кодировок

Как мы отметили выше, запомнить кодировки по каждой форме и виду фискальных деклараций и прочей отчетности довольно сложно. Ошибка при заполнении бланка может обойтись предприятию дорого. К примеру, бухгалтер укажет неверный код в отчете, следовательно, налоговики не зачтут сданные сведения и выставят штраф за несвоевременное предоставление информации.

Чтобы исключить ошибки при заполнении бланков и форм в ФНС, используйте профессиональную памятку, в которой представлены все актуальные кодировки по видам фискальных форм.

Все коды налоговых периодов по декларациям в таблице

Шифры и коды в платежных поручениях

При подготовке платежных поручений на оплату фискальных обязательств в пользу ФНС используется совершенно другая кодировка. В платежке указывается десятизначный код формата: «ХХ.ХХ.ГГГГ», где ХХ — это буквенное и числовое обозначение временного отрезка, за который налогоплательщик перечисляет транш в государственный бюджет, ГГГГ — это календарный год, за который осуществляется расчет по бюджетным платежам.

Например:

- ежеквартальные расчеты — «КВ.0Х.2018».К примеру, оплата НДС за 2 квартал — «КВ.02.2018»;

- ежемесячный платеж, например, за сентябрь, обозначается «МС.09.2018»;

- оплата полугодовая: «ПЛ.01.2018» — за первое полугодие и «ПЛ.02.2018» — за второе;

- оплата по итогам календарного года обозначается «ГД.00.2018».

Основные коды налоговых периодов

ppt.ru

Код налогового периода ЕНВД | Современный предприниматель

При заполнении любой налоговой декларации налогоплательщик указывает код налогового периода. В этой статье мы рассмотрим, какими кодами обозначаются периоды в декларации по «вмененному» налогу.

Коды налоговых периодов ЕНВД – 2019

ЕНВД (единый налог на вмененный доход) – налоговый спецрежим, при котором размер уплачиваемого налога зависит не от фактического, а от предполагаемого (вмененного) дохода, рассчитываемого на основе базовой доходности, физических показателей и коэффициентов (корректирующего и дефлятора). Регулируется он главой 26.3 НК РФ.

Все плательщики ЕНВД обязаны подавать в ИФНС декларацию с периодичностью, установленной Налоговым кодексом. Согласно ст. 346.30 НК РФ, налоговый период по «вмененному» налогу – квартал. Это значит, что и отчитываться по налогу следует ежеквартально, при этом для каждого из периодов налоговый код ЕНВД-декларации будет разным.

Рассчитать налог и подать по нему декларацию «вмененщик» должен не позже 20 числа месяца, который следует за отчетным кварталом. При совпадении крайнего срока сдачи с выходным или праздничным нерабочим днем, он переносится на ближайшую рабочую дату. В 2019 г. такой перенос предусмотрен для отчетности за 1 квартал (срок сдачи 22 апреля), за 2 квартал (срок – 22 июля), за 3 квартал (срок – 21 октября). За 4 квартал 2019 г. нужно отчитаться не позже 20 января 2020 г.

Актуальная форма «вмененной» налоговой декларации утверждена приказом ФНС от 26.06.2018 № ММВ-7-3/414 и применяется с отчетности за 4 квартал 2018г. Заполняется она в соответствии с Порядком заполнения, приведенным в приложении № 3 к вышеназванному приказу.

В декларации по ЕНВД код периода указывается при заполнении титульного листа, в отдельном поле также отражается отчетный год, за который подается отчет. Кодирование периода представления позволяет налоговикам точно идентифицировать, за какой именно квартал отчитывается «вмененщик»

Чтобы правильно указать период, потребуется обратиться к приложению № 1 к Порядку заполнения декларации. В нем перечислены все применяемые коды налогового периода в декларации по ЕНВД.

Все коды, обозначающие налоговые периоды, можно разделить на две группы: коды, применяемые большинством «вмененщиков», и коды, которые указывают в своей отчетности ликвидируемые или реорганизуемые организации на ЕНВД. Рассмотрим их подробнее.

Читайте также: Кто может применять ЕНВД в 2019 году

Стандартные коды налогового периода ЕНВД

Подавая декларацию за первый в отчетном году налоговый период (1 квартал), код ЕНВД, который укажет налогоплательщик на титульном листе – «21». Декларация будет включать показатели, относящиеся к январю-марту.

В отчетности за 2 квартал указывается код «22». Показатели во «вмененной» декларации отражаются за апрель-июнь.

Следующий налоговый период – 3 квартал, код ЕНВД для него – «23». В отчетность включаются расчетные данные июля-сентября.

Последний налоговый период в отчетном году – 4 квартал, который обозначается кодом «24». В ЕНВД-декларации отражается расчет налога за октябрь-декабрь.

Коды периодов при реорганизации (ликвидации)

Для компаний-«вмененщиков», которые в отчетном году закрываются либо реорганизуются, предназначены отдельные коды. Последним налоговым периодом для таких «вмененщиков» будет период с начала квартала, в котором прекращена (реорганизована) организация, до даты госрегистрации ее ликвидации (реорганизации) (п. 3.2 ст. 55 НК РФ). Т.е., выбор того или иного кода налогового периода зависит от квартала, в котором завершилась процедура ликвидации (реорганизации):

Если таким периодом стал 1 квартал, в декларации указывается код «51». Охватывается период с начала января по день завершения процедуры ликвидации (реорганизации) в 1 квартале.

Когда прекращение компании выпало на налоговый период 2 квартал, код ЕНВД – «54». В него войдет промежуток с начала апреля по дату прекращения фирмы во 2 квартале.

При ликвидации (реорганизации) в 3 квартале, «вмененщик» укажет код «55». В декларации отразится период с начала июля по соответствующую дату 3 квартала.

В случае выпадения завершения ликвидации (реорганизации) фирмы на налоговый период 4 квартала, код ЕНВД – «56».

Читайте также: Коды вида предпринимательской деятельности ЕНВД

spmag.ru

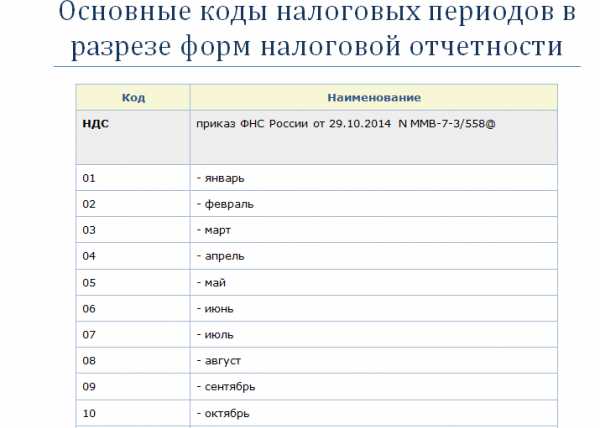

| Код | Наименование |

| НДС | приказ Минфина РФ от15.10.09 № 104н |

| 01 | – январь |

| 02 | – февраль |

| 03 | – март |

| 04 | – апрель |

| 05 | – май |

| 06 | – июнь |

| 07 | – июль |

| 08 | – август |

| 09 | – сентябрь |

| 10 | – октябрь |

| 11 | – ноябрь |

| 12 | – декабрь |

| 21 | – I квартал |

| 22 | – II квартал |

| 23 | – III квартал |

| 24 | – IV квартал |

| 51 | – I квартал при ликвидации организации |

| 54 | – II квартал при ликвидации организации |

| 55 | – III квартал при ликвидации организации |

| 56 | – IV квартал при ликвидации организации |

| 71 | – за январь при ликвидации организации |

| 72 | – за февраль при ликвидации организации |

| 73 | – за март при ликвидации организации |

| 74 | – за апрель при ликвидации организации |

| 75 | – за май при ликвидации организации |

| 76 | – за июнь при ликвидации организации |

| 77 | – за июль при ликвидации организации |

| 78 | – за август при ликвидации организации |

| 79 | – за сентябрь при ликвидации организации |

| 80 | – за октябрь при ликвидации организации |

| 81 | – за ноябрь при ликвидации организации |

| 82 | – за декабрь при ликвидации организации |

| Налог на прибыль | приказ Минфина РФ от 05.05.08 № 54н (в редакции приказа Минфина РФ от 16.12.09 № 135н) |

| 21 | – первый квартал |

| 31 | – полугодие |

| 33 | – девять месяцев |

| 34 | – год |

| 35 | – один месяц |

| 36 | – два месяца |

| 37 | – три месяца |

| 38 | – четыре месяца |

| 39 | – пять месяцев |

| 40 | – шесть месяцев |

| 41 | – семь месяцев |

| 42 | – восемь месяцев |

| 43 | – девять месяцев |

| 44 | – десять месяцев |

| 45 | – одиннадцать месяцев |

| 46 | – год |

| 50 | – последний налоговый период при реорганизации (ликвидации) организации |

| Коды в диапазоне с 35 по 46 указываются налогоплательщиками, уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли. | |

| Расчет авансовых платежей по налогу на имущество | приказ Минфина РФ от 20.02.08 N 27н |

| 21 | – I квартал |

| 31 | – полугодие |

| 33 | – 9 месяцев |

| 51 | – I квартал при реорганизации (ликвидации) организации |

| 52 | – Полугодие при реорганизации (ликвидации) организации |

| 53 | – 9 месяцев при реорганизации (ликвидации) организации |

| Декларация по налогу на имущество | приказ Минфина РФ от 20.02.08 N 27н |

| 34 | – год |

| Декларация по налогу, уплачиваемому при применении УСН | приказ Минфина РФ от 22.06.2009 г. N 58н |

| 34 | – год |

| 50 | – Последний налоговый период при реорганизации (ликвидации) организации (при прекращении деятельности в качестве индивидуального предпринимателя), при переходе на иной режим налогообложения |

glavbuh-info.ru

21, 22, 23, 24 – квартал I,II,III,IV | ||||

taxfera.ru