Ндфл с отпускных сроки перечисления – : , , 6-

как и когда платить, сроки и даты уплаты

C 2016 г. изменен прежний порядок выплаты НДФЛ с ежегодных отпускных. Работодателя считают налоговым агентом, который рассчитывает, удерживает, а также перечисляет подобный налог в ИФНС РФ.

Ниже в статье подробно говориться о том, как отразить НДФЛ с ежегодных отпускных в унифицированной форме 6-НДФЛ и в какие сроки в 2019 году этот налог следует перечислить в бюджет.

Содержание статьи

Облагают ли отпускные НДФЛ

Все доходы работников, которые выплачивают им в конкретной организации или ИП, облагают НДФЛ. Отпускные тоже считают частью зарплаты. Подобных денег нет в перечне определенных доходов, которые освобождаются от налогообложения.

Выплаты на отпуск тоже облагают НДФЛ. В этой ситуации заполняют форму-расчет 6-НДФЛ.

Есть ли разница при начислении НДФЛ по отпускным и по больничному?

В отчет 6-НДФЛ вносят суммы ежемесячных зарплат сотрудников, отпускных денег и больничных, а также указывают конкретные даты их перечисления. Зарплату начисляют через каждые 15 суток как минимум (ст. 136 ТК РФ).

В отчет 6-НДФЛ вносят суммы ежемесячных зарплат сотрудников, отпускных денег и больничных, а также указывают конкретные даты их перечисления. Зарплату начисляют через каждые 15 суток как минимум (ст. 136 ТК РФ).Деньги на ежегодный отпуск и по листку нетрудоспособности (больничный) оплачивают в такие сроки:

- отпускные — не позднее 3 суток до ежегодного отпуска;

- по больничному — на протяжении 10 дней после получения от сотрудника листка нетрудоспособности. Вышеприведенные суммы перечисляют вместе со следующей ежемесячной зарплатой (п. 1 ст. 15 ФЗ № 255 от 29 декабря 2006 г.).

Помимо различий в сроках, для выплат на проведение отпуска и по больничному, согласно ст. 223, 226 НК РФ, устанавливают такие показатели:

- дату признания ежемесячных доходов, которые облагают НДФЛ. Этот день соответствует конкретному сроку выплаты ежемесячной зарплаты;

- день перечисления в ИФНС определенной суммы НДФЛ. Такой датой считают 28, 30 или 31 число того месяца, в котором начисляют ежемесячную зарплату.

Статья 136 Трудового кодекса РФ «Порядок, место и сроки выплаты заработной платы»

Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

Статья 223 Налогового кодекса РФ «Дата фактического получения дохода»

Статья 226 Налогового кодекса РФ «Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами»

Сроки уплаты и расчета НДФЛ с денег на отпуск

Для доходов, которые облагают НДФЛ, установлены конкретные даты расчета подоходного налога, его удержания и дальнейшего перечисления в ИФНС РФ. Подобный налоговый платеж начисляют, а потом перечисляют в инспекцию в нижеприведенные сроки:

- в день перевода на зарплатную карту ежегодных отпускных. В этой ситуации проводят подсчет, а затем удерживают сумму НДФЛ из денег на отпуск;

- 28, 30 или 31 числа месяца, в котором выплачивают деньги на проведение отпуска — в ИФНС РФ отправляют конкретную сумму налога на доходы физлиц.

Внимание! Если 28, 30 (31) число месяца выпадает на выходной (суббота, воскресенье, праздник), то в этой ситуации крайней датой перечисления в ИФНС определенной суммы подоходного налога считают ближайший рабочий полный день.

Ниже в таблице приведены сроки перечисления НДФЛ с конкретной суммы отпускных, которые отражают в отчете 6-НДФЛ в 2019 г.

| Месяц, за который выплачивают деньги на отпуск | Срок уплаты НДФЛ |

| Январь | 31.01.2019 |

| Февраль | 28.02.2019 |

| Март | 01.04.2019 |

| Апрель | 30.04.2019 |

| Май | 31.05.2019 |

| Июнь | 01.07.2019 |

| Июль | 31.07.2019 |

| Август | 02.09.2019 |

| Сентябрь | 30.09.2019 |

| Октябрь | 31.10.2019 |

| Ноябрь | 02.12.2019 |

| Декабрь | 31.12.2019 |

При перечислении определенной суммы налога на доходы физлиц учитывают тот факт, на какой месяц приходится день выплаты отпускных денег. Это делают и при возникновении «переходящих» ежегодных отпусков, которые открывают в одном конкретном месяце, а закрывают — в другом.

На заметку! Отпускные за январь 2019 г., которые были перечислены на зарплатную карту в декабре 2018 г., указывают в разделе 1 формы-расчета 6-НДФЛ за 2018 год. Подобный порядок есть в Приказе ФНС РФ № 450 от 14 октября 2015 г.Приказ ФНС России от 14.10.2015 N ММВ-7-11_450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме»

В какие сроки перечисляют деньги на отпуск в 2019 году

Согласно ст. 136 ТК РФ, отпускные выплачивают как максимум за 3 суток до начала ежегодного отпуска.

Пример

Мерчендайзер ООО «Лента» ушел в отпуск с 20 августа. Бухгалтер этого предприятия установил такую крайнюю дату выплаты денег на отпуск — 17, 18 и 19 августа.

Сотрудник отдела бухгалтерии отсчитал 3 календарных дня без учета дат начала отпуска и дня перечисления денежных средств. В итоге, эти деньги перевели на карту мерчендайзера 16 августа.

Отражение денег на отпуск в расчете 6 НДФЛ

Отпускные не считают зарплатой или денежным иным вознаграждением за работу. Датой получения подобного дохода считают день, в который трудящемуся выплачивают такие деньги по факту — переводят на карточку или отдают через кассу (письмо Минфина РФ № 2187 от 26 января 2015 г., ст. 223 НК РФ).В такое же время удерживают и НДФЛ с денег на отпуск. Это делают до конца определенного месяца выплаты конкретной суммы отпускных (ст. 226 НК РФ).

При оформлении унифицированного расчета 6-НДФЛ в Разделе 1 этого документа начисленную конкретную сумму отпускных объединяют с иными ежемесячными доходами. В Разделе 2 деньги на отпуск отделяют от зарплат (п. 4.2 Приложения № 2 из приказа ФНС РФ № 450 от 14 октября 2015 г.). В этой ситуации выделяют дополнительные строки, а потом заполняют их отдельно по каждой выплате.

Деньги на отпуск выплачивают независимо от даты начисления заработной платы. Эти деньги отражают в отдельных конкретных строках Раздела 2 формы 6-НДФЛ. Это делают по причинам:

- из-за несовпадения конкретной даты начисления ежегодных отпускных и ежемесячной зарплаты;

- при применении отдельного порядка перечисления сумм подоходного налога с денег на отпуск в один из таких дней — 28,30 или 31 число месяца.

Деньги на ежегодный отпуск выплачивают и вместе с ежемесячной зарплатой. Это делают при совпадении календарных конкретных, дней или, в частности, при оплате ежегодного отпуска с дальнейшим увольнением сотрудника.

Письмо Минфина от 26.01.2015 № 03-04-06/2187 «Об определении даты получения дохода в виде оплаты отпускных в целях НДФЛ»

Пример

Деньги на отпуск и зарплату перевели на зарплатную карточку рабочего 31 марта. Дата перечисления этих денег и день удержания НДФЛ совпали.

В этой ситуации, конкретную сумму налога с ежемесячной зарплаты уплачивают в рабочий понедельник или иной следующий день, а деньги на отпуск выдают уже 31 марта. Тогда в унифицированной форме 6-НДФЛ срок выплаты определенного размера отпускных и заработной платы указывают в отдельных конкретных строках Раздела 2.

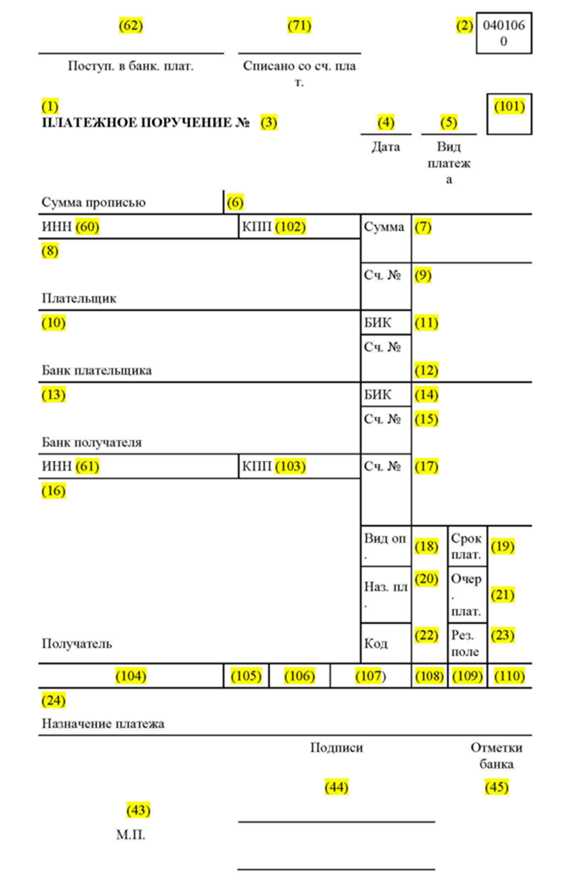

Как заполняют платежное поручение

Уплату НДФЛ с отпускных указывают в платежном отдельном поручении. Это документ заполняют по правилам из приказа Минфина РФ № 107н от 12 ноября 2013 г. и на бланке по форме 0401060. В поле 101 указывают код 02. В поле 104 прописывают такой КБК — 182 1 01 02010 01 1000 110.

Внимание! Конкретный код КБК находят в сервисе от Системы Главбух — на сайте www.1gl.ru/about/.В поле 106 указывается тип платежа, а в поле 107 — срок, за который уплачивают НДФЛ. Например, при переводе в налоговую инспекцию конкретной суммы налога с отпускных денег за январь 2019 г. в поле 107 делают такую запись — МС.01.2019.

В полях 109 и 108 ставят нули. Поле 110 оставляют пустым.

Образец заполнения платежного поручения

Форма 0401060

Приказ Минфина России от 12.11.2013 N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации»

Как и где отражают переходящие отпускные и их суммы после перерасчета?

В расчете 6-НДФЛ отражают все виды ежегодных отпускных, в том числе и те, которые переходят на другой определенный месяц. Это делают таким образом:

В расчете 6-НДФЛ отражают все виды ежегодных отпускных, в том числе и те, которые переходят на другой определенный месяц. Это делают таким образом:- Сначала рассчитывают отпускные и конкретную сумму налога на доходы физлиц. Это делают в соответствии с определенными датами начислений и уплаты этих денег по факту;

- Полученные суммы прописывают в Разделе 1 расчета;

- Отражают выплату денег на отпуск в Разделе 2. В этом месте указывают дату перечисления этих денег и срок уплаты конкретной суммы НДФЛ с них.

Перерасчет ежегодных отпускных выполняют в 2 ситуациях:

- при указании неверных данных. В этой ситуации оформляют уточненный (дополнительный) отчет 6-НДФЛ, в который вносят достоверные сведения по деньгам на отпуск;

- при увольнении или при отзыве из ежегодного отпуска, а также при несвоевременном перечислении конкретных сумм отпускных. Изменения в размере подобных выплат и налога по ним заносят в конкретные строки расчета за тот месяц, в котором делают перерасчет.

zakonoved.su

НДФЛ с отпускных: срок перечисления в 2018 году

Краткое содержание:

Налог на доходы физических лиц (НДФЛ) — это «хитрый» налог. Хотя его плательщиками являются сотрудники, хлопот он добавляет и работодателю как налоговому агенту. Именно работодатель обязан правильно и своевременно удерживать НДФЛ и перечислять его в бюджет. Иначе — штраф, причем не плательщику, а налоговому агенту.

Ставка НДФЛ едина для всех и составляет 13%, но отличаются сроки перечисления налога в бюджет. Например, с зарплаты сотрудника нужно уплатить удержанный налог не позднее дня ее выдачи. При этом не важно, получает он средства на банковскую карточку или наличными в кассе организации. А срок перечисления НДФЛ с отпускных и больничных в 2018 году от этого правила отличается.

Когда же нужно заплатить налог, чтобы избежать штрафа?

Сроки перечисления НДФЛ регламентирует Налоговый кодекс РФ

Порядок перечисления НДФЛ в бюджет изменился с 2016 года в связи с принятым Федеральным законом № 113-ФЗ от 2 мая 2015 года, который внес поправки в статью 226 НК РФ.

До этого времени платить подоходный налог в бюджет нужно было по общему принципу:

- не позднее даты непосредственной выдачи денежных средств физическому лицу;

- не позднее следующего дня после даты фактического получения доходов, если они были выплачены в натуральной форме.

Ранее налог, удержанный с отпускных или больничных, считался частью зарплаты со всеми вытекающими последствиями. То есть налоговые агенты были обязаны перечислять в бюджет суммы налога, удержанные с отпускных налогоплательщиков, при каждой выплате (письма ФНС России от 13 июня 2012 года № ЕД-4-3/9698@ и Минфина России от 6 июня 2012 года № 03-04-08/8-139).

Внесенные изменения связаны с особенностью оплаты отпускных. Срок уплаты НДФЛ с отпускных в 2018 году больше не зависит от даты их выдачи налогоплательщику. Новая норма отражена в п. 6 статьи 226 НК РФ. ФНС России и Минфин утвердили новое правило перечисления НДФЛ с отпускных в бюджет. Делать это нужно в последний день того месяца, в котором деньги были выплачены работнику.

Срок выплаты отпускных

Кстати, выплата отпускных тоже имеет свои особенности. Поэтому иногда бухгалтеры путаются, в какой срок они должны перечислить НДФЛ с отпускных за определенный месяц.

Согласно требованиям статьи 136 Трудового кодекса РФ, работодатель обязан выплатить отпускные работнику, уходящему в отпуск, не позднее чем за 3 дня до его начала.

Представим ситуацию, что первым днем отпуска у сотрудника является 1 июня 2018 года, пятница. Следовательно, отпускные он должен получить не позднее 29 мая 2018 года, иначе работодателю грозит штраф от Государственной инспекции труда за нарушение трудового законодательства. Получается, что отпускные за июнь сотрудник получил в мае, а работодатель должен перечислить налог в последний день месяца выплаты — 31 мая, иначе его так же ждет штраф, только уже от ФНС — за несвоевременное перечисление НДФЛ с отпускных.

Срок перечисления (сроки уплаты НДФЛ) в бюджет переносится на первый рабочий день, если он выпал на выходной или праздник.

Начисление подоходного налога

Надо сказать, что удержание НДФЛ с отпускных должно происходить в день выдачи денег. Это прописано в п. 4 статьи 226 НК РФ.

То есть бухгалтер начисляет выплату, удерживает с нее налог, а оставшуюся сумму выдает на руки работнику. День в день. Об этом неоднократно напоминали Минфин и ФНС России. Этот порядок в 2018 году не изменился.

Уплата НДФЛ с компенсации за неиспользованный отпуск

Бывает, что человек увольняется с работы, так и не отгуляв свой отпуск и не получив отпускные. В этом случае, в силу статьи 127 ТК РФ ему положена денежная компенсация. Такую выплату работодатель должен сделать в последний рабочий день в момент расчета с сотрудником.

Естественно, эта сумма облагается подоходным налогом. Когда же его нужно перечислить в бюджет, чтобы не оказалось поздно и не назначили штраф?

В этом случае ждать последнего дня месяца не нужно. Следует уплатить НДФЛ в бюджет не позднее даты, следующей за днем фактической выплаты компенсации работнику. Например, если сотрудник работает последний день 5 июля, то удержанный со всех расчетных сумм НДФЛ, включая компенсацию за неиспользованный отпуск, налоговый агент направляет в бюджет не позднее 6 июля.

НДФЛ с пособия по больничному листу

В отношении подоходного налога, удержанного с пособия по временной нетрудоспособности, действуют такие же правила, как и в отношении НДФЛ с отпускных. Срок перечисления в 2018 году такого налога – это последний день месяца, в котором работник получил положенную ему выплату. Налог должен быть направлен в бюджет не позднее этой даты.

Кстати, для бухгалтеров это удобно ещё и тем, что теперь одной суммой можно оплатить весь подоходный налог, удержанный с отпускных и больничных нескольких сотрудников, а не одного человека, как это было бы при перечислении на следующий день после выплаты. Не возбраняется объединить в одном платежном поручении НДФЛ с больничных и отпускных, а также – с заработной платы.

НДФЛ с доплаты до оклада по отпускным и больничным

Некоторые работодатели при выплате больничного пособия или отпускных практикуют доплату своим работникам суммы «до оклада». Ведь выплаты в этих случаях осуществляются из расчета среднего заработка сотрудника, поэтому они часто выходят меньше обычного оклада.

Любая доплата – это доход, поэтому эту сумма облагается НДФЛ на общих основаниях. Но по своей структуре доплата не является ни отпускными, ни больничными.

Датой фактического получения дохода, в том числе в виде доплаты до оклада по пособиям и отпускным, признается день фактической выплаты дохода налогоплательщику (письмо ФНС России от 1 августа 2016 ода № БС-4-11/13984@).

При этом, согласно нормам статьи 226 НК РФ и разъяснениям налоговиков, сроки перечисления НДФЛ, удержанного с такой доплаты, будут отличаться от сроков перечисления налога с отпускных либо пособия по временной нетрудоспособности:

- НДФЛ с отпускных и пособия по больничному перечисляют в бюджет в последний день того месяца, в котором сотрудник получил деньги;

- НДФЛ с доплаты до оклада перечисляют в день, следующий за днем фактической выплаты суммы работнику.

То есть, если работодатель доплачивает работникам, ему придется перечислять НДФЛ дважды, чтобы избежать штрафа.

Ответственность за несвоевременное перечисление НДФЛ

Если налоговый агент, который удержал со своих работников НДФЛ, пропустит срок перечисления денежных средств в бюджет, то его привлекут к налоговой ответственности по статье 123 НК РФ. Штраф в этом случае составляет 20% от суммы несвоевременно уплаченного налога. Кроме того, за весь период просрочки придется заплатить пени в соответствии с п. 4 статьи 75 НК РФ.

www.9111.ru

срок перечисления в 2019 году

Все налоговые агенты в соответствии с Кодексом должны не только своевременно выплачивать работникам отпускные, но и перечислять в бюджет подоходный налог с этих сумм. Соблюдение срока перечисления НДФЛ с отпускных – обязанность работодателя.

Порядок удержания и уплаты подоходного налога с ÷ных выплат установлен Налоговым кодексом (в ред. № 113-ФЗ от 2 мая 2015 г.). Работодатель должен соблюдать сроки в соответствии с Кодексом, а не перечислять налог тогда, когда удобно. Иначе грозит штраф.

Когда платить НДФЛ с отпускных

В силу того, что порядок перечисления налога с отпускных поменялся три года назад, многие бухгалтеры до сих пор путаются. Раньше НДФЛ надо было платить на дату выдачи отпускных, а по новым правилам – в последний день месяца, в котором деньги на отдых выплачены работнику.

Почему порядок изменился?! Выплата на отдых – это та же заработная плата. Дата получения – последний день месяца. А значит удержать и перечислить НДФЛ надо так же, как и с заработной платы. Поэтому сроки скорректировали.

Срок уплаты НДФЛ с отпускных – не позднее последнего числа месяца перечисления отпускных (п. 6 ст. 226 НК РФ).

Срок на выплату отпускных надо считать по-новому! Между выплатой и днем начала отдыха работника должно проходить минимум три полных календарных дня. Подробности – в статье по ссылке ниже.

Новые правила выдачи отпускных

Сроки уплаты НДФЛ по отпускным в 2019 году. Таблица

| Месяц выплаты | |

|---|---|

| 01 | 31.01.. |

| 02 | 28.02.. |

| 03 | 01.04.. |

| 04 | 30.04.. |

| 05 | 31.05.. |

| 06 | 01.07.. |

| 07 | 31.07.. |

| 08 | 02.09.. |

| 09 | 30.09.. |

| 10 | 31.10.. |

| 11 | 01.12.. |

| 12 | 09.01.2020 |

Если уволившийся сотрудник получил компенсацию за неиспользованный отпуск, НДФЛ надо перечислить в срок не позднее следующего дня (п. 6 ст. 226 НК РФ). То есть сроки те же, что и для налога с зарплаты.

Срок перечисления НДФЛ с отпускных на примерах

Разъясним, когда надо платить налог, на конкретных примерах.

Дата выплаты отпускных приходится на другой месяц, а срок уплаты налога – на выходной (праздничный день). Смотрите примеры с разъяснениями.

Пример 1. Сотрудник оформил отпуск продолжительностью 7 дней – на период с 21 по 27 января 2019 г. В срок 16 января организация перечислила сумму за положенные 7 дней отпуска. Перечислить НДФЛ надо в последний день месяца – не позднее 31 января 2019 года.

Пример 2. Сотрудник оформил отпуск с 5 апреля 2019 года на 28 календарных дней. Дата выплаты дохода – не позднее 2 апреля. А срок перечисления НДФЛ с дохода – не позднее 30 апреля.

Пример 3. Сотрудник оформил отпуск с 1 июля 2019 года на 28 календарных дней. Дата выплаты отпускных – не позднее 28 июня. То есть месяц выплаты уже не июль, а июнь, поэтому срок уплаты НДФЛ с отпускных – не позднее 1 июля 2019 года. В НК РФ установлено, что если последний день срока уплаты налога выпадает на выходной или нерабочий праздничный день, крайний срок уплаты переносится на ближайший следующий за ним рабочий день.

Пример 4. Сотрудник взял отпуск с 29 октября. Вечером 18 октября компания отправила в банк одновременно две платежки – на отпускные и НДФЛ. Сумму налога со счета списали сразу, а отпускные – на следующий день. Налоговый платеж перечислили раньше отпускных не по инициативе компании. В этом случае налоговый агент выполнил обязанности, он не допустил нарушения по статье 123 НК. Не исключено, что инспекторы посчитают случайной сумму на КБК по НДФЛ, если ее перечислили раньше выплаты дохода. Аргументом в защиту послужат объяснения о техническом сбое. Ведь фактически компания не виновата, что банк провел платежки с разницей в сутки.

Обратите внимание, что на дату получения дохода налоговый агент обязан исчислить НДФЛ. Эта дата также необходима, чтобы заполнить строку 100 в расчете 6-НДФЛ.

УНП узнала у налоговиков, из-за каких недочетов они чаще всего начисляют штрафы по НДФЛ. Мы собрали семь ошибок и рассказали, как их исправлять.

Нарушение срока перечисления НДФЛ с отпускных: ответственность

С 28 января 2019 года налоговый агент освободится от штрафа за опоздание с НДФЛ, если выполняет два условия (ст. 123 НК РФ):

- сдает в срок верный 6-НДФЛ;

- платит недоимку и пени до того, как ее обнаружит налоговая инспекция (п. 2 ст. 123 НК).

Не каждая неточность помешает освободиться от штрафа. В отчете не должно быть ошибок, из-за которых компания занизила налог, а также неотраженной информации. Если, к примеру, компания исправит сумму доходов, которые она выплатила, или исчисленного налога, то после уточненки налоговая инспекция вправе потребовать заплатить штраф.

Новые правила статьи 123 НК вступили в силу 28 января. Но причиной нововведения было постановление Конституционного суда от 06.02.18 № 6-П. В нем тоже перечислены условия освобождения от штрафа. Если компания соблюдает эти условия, то она вправе обжаловать решение налоговой по штрафам, выписанным до 28 января.

Налоговые инспекции не будут штрафовать за опоздание, если выполнить все условия из статьи 123 НК. При этом право на освобождение от штрафа не зависит от причины, по которой налоговый агент заплатил НДФЛ позже срока.

Что делать, если организации выпишут штраф, хотя она выполнила все условия? Компания вправе обжаловать решение налоговой инспекции о привлечении к ответственности.

www.gazeta-unp.ru