Облагается ли ндфл выходное пособие при увольнении: 5. Выходное пособие и средний месячныйзаработок на период трудоустройства не облагаются НДФЛв размере, не превышающем в совокупноститри средних месячных заработка

5. Выходное пособие и средний месячныйзаработок на период трудоустройства не облагаются НДФЛв размере, не превышающем в совокупноститри средних месячных заработка

Все виды установленных действующим законодательством компенсационных выплат, связанных с увольнением (за исключением компенсации за неиспользованный отпуск), не облагаются НДФЛ (абз. 6 п. 3 ст. 217

НК РФ).

С 1 января 2012 г. в данной норме указано, что суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства облагаются НДФЛ в части, превышающей в совокупности трехкратный размер среднего месячного заработка. Для работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, – шестикратный размер среднего месячного заработка (абз. 8 п. 3 ст. 217

НК РФ).

Напомним, что при расторжении трудового договора в связи с ликвидацией организации, сокращением численности или штата работников увольняемому сотруднику выплачивается выходное пособие в размере среднего месячного заработка (

ТК РФ). При этом трудовым или коллективным договором может быть установлен повышенный размер выходного пособия ( 1 ст. 178

1 ст. 178ч. 4 ст. 178

ТК РФ). Несмотря на то, что трудовым законодательством работодателю предоставлено право выплачивать выходное пособие в повышенном размере, по мнению контролирующих органов, НДФЛ не облагается лишь один средний месячный заработок (см. Письмо

УФНС России по г. Москве от 30.03.2011 N 20-14/3/030468@). Объясняется это тем, что согласно п. 3 ст. 217

НК РФ освобождение распространяется на компенсации, выплаченные в пределах норм, которые установлены в соответствии с законодательством. А Трудовой кодекс

РФ предусматривает выходное пособие в размере одного среднего месячного заработка.

– выходное пособие, выплаченное в соответствии с ч.

ТК РФ, не облагается НДФЛ в размере одного среднего месячного заработка, то есть в пределах нормы, определенной трудовым законодательством. Ведь условие  1 ст. 178

1 ст. 178абз. 1 п. 3 ст. 217

НК РФ об освобождении от налогообложения компенсационных выплат в пределах установленных норм продолжает действовать и после 31 декабря 2011 г.;

– данное выходное пособие не облагается НДФЛ в размере трех средних месячных заработков (шести – для организаций Крайнего Севера). В пользу этой точки зрения говорит то, что с 1 января 2012 г. такое правило установлено непосредственно

НК РФ.

Следует отметить, что в соответствии с ч. 1 ст. 178

ТК РФ кроме выходного пособия за работником также сохраняется средний месячный заработок на период трудоустройства, но не более двух месяцев со дня увольнения (с зачетом выходного пособия). В исключительных случаях средний заработок сохраняется в течение третьего месяца (ч.

ТК РФ). Согласно  2 ст. 178

2 ст. 178ст. 318

ТК РФ для работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, по общему правилу средний заработок сохраняется на период трудоустройства, но не свыше трех месяцев (в исключительных случаях в течение четвертого, пятого и шестого месяцев) со дня увольнения. Таким образом, учитывая новую редакцию п. 3 ст. 217

НК РФ, можно сделать вывод, что от НДФЛ освобождается совокупность данных выплат в размере трех (шести) средних месячных заработков, а не каждая выплата в отдельности.

абз. 8 п. 3 ст. 217НК РФ применяется в отношении доходов всех работников организации независимо от занимаемой должности (Письма Минфина России от 21.08.2012

N 03-04-05/1-982, от 31.07.2012

N 03-04-05/1-901,

N 03-04-05/1-903,

N 03-04-06/1-209, от 30.

05.2012

05.2012 N 03-04-05/1-664, от 26.03.2012

N 03-04-05/6-368, от 26.03.2012

N 03-04-06/6-72, от 21.02.2012

N 03-04-05/6-199, от 13.02.2012

, ФНС России от 13.09.2012 N АС-4-3/15293@), а также независимо от основания, по которому происходит расторжение трудового договора (Письма от 13.08.2012N 03-04-06/6-34

N 03-04-06/6-236, от 28.06.2012

N 03-04-06/6-182, от 11.04.2012

N 03-04-05/6-489, от 10.04.2012

N 03-04-06/6-105, от 02.04.2012

N 03-04-06/6-86). См. также Письма Минфина России от 22.08.2012

N 03-04-06/6-255, от 13.08.2012

N 03-04-06/1-239, от 31.07.2012

N 03-04-05/1-900, от 04.07.2012

N 03-04-06/1-198, от 29.06.2012

N 03-04-06/6-185, от 27.06.2012

N 03-04-06/6-181, от 06.06.2012

N 03-04-06/6-152, от 18.05.2012

N 03-04-06/6-139.

Открыть полный текст документа

Налогообложение выходного пособия.

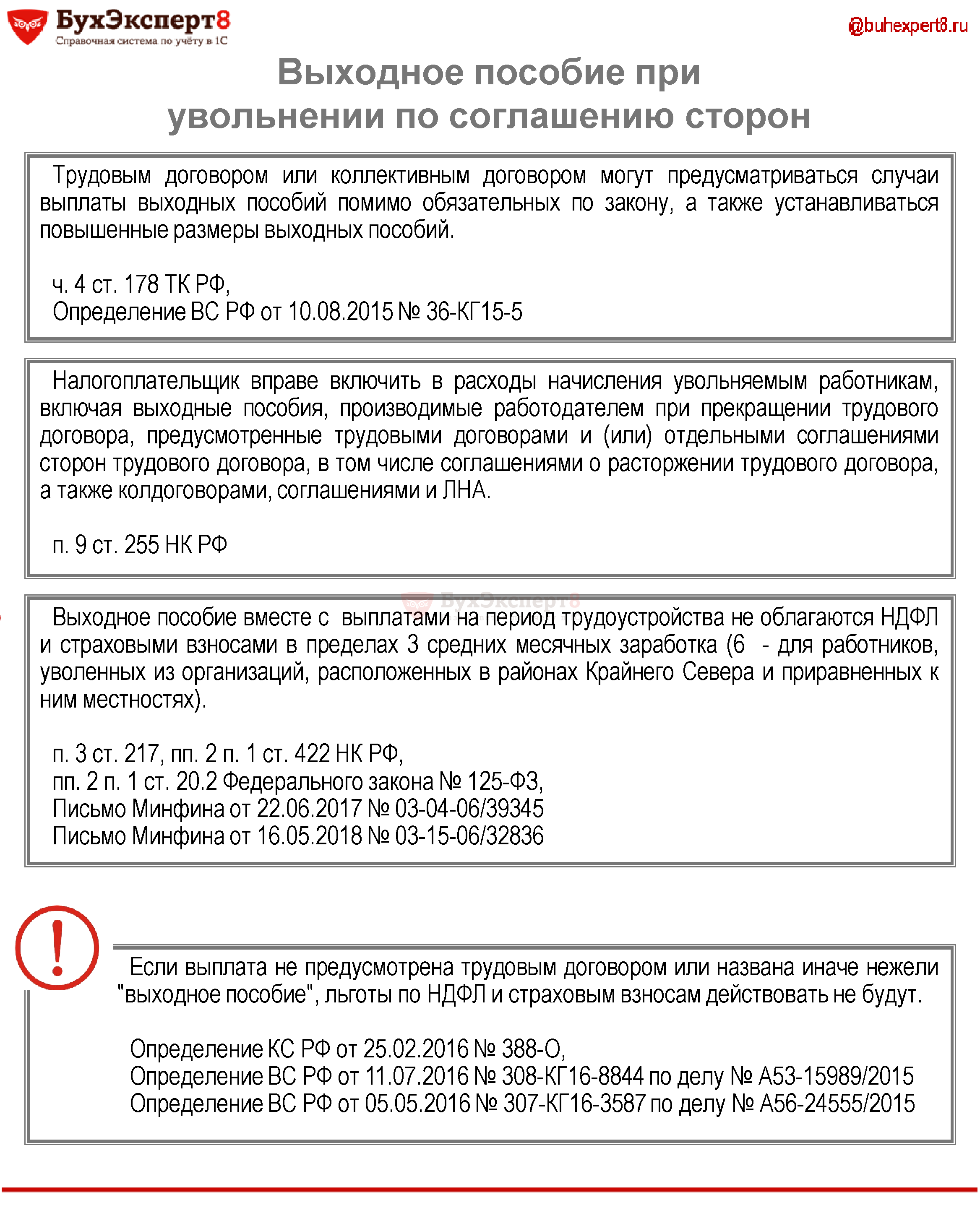

Страховые взносы и НДФЛ при увольнении по соглашению сторон

Страховые взносы и НДФЛ при увольнении по соглашению сторонЕсли сотрудник покидает фирму, он получает окончательный расчет за фактически отработанные дни, но как будут взиматься налоги на денежную компенсацию при увольнении по соглашению сторон? Всем известно, что при официальном заработке с дохода работника удерживается НДФЛ — 13 % от зарплаты. Вдобавок работодатель уплачивает за своих сотрудников страховые взносы. Взимаются ли из расчета подоходный налог и страховые взносы и что же остается увольняющемуся?

Разделение понятий

Когда сотрудник увольняется с работы, в последний трудовой день он получает окончательный расчет. Из каких частей состоит расчет:

- заработная плата по фактической отработке — за количество дней, отработанных в текущем месяце;

- денежная сумма за неиспользованный отпуск;

- выходное пособие — не всегда.

Чтобы внести ясность, нужно отметить: выходное пособие выплачивается при увольнении по следующим обстоятельствам:

- призыв сотрудника на воинскую службу;

- сокращение штата;

- отказ от перехода на другую должность или переезда вместе с фирмой на новое место;

- ликвидация фирмы;

Все эти обстоятельства подробно разъясняются в Трудовом кодексе. Увольнению по соглашению сторон посвящена 78-ая статья ТК РФ. Согласно ей и сложившейся практике, увольнение происходит в следующем порядке:

Увольнению по соглашению сторон посвящена 78-ая статья ТК РФ. Согласно ей и сложившейся практике, увольнение происходит в следующем порядке:

- работник или работодатель направляет письменное предложение второй стороне об увольнении

Образец предложения об увольнении по соглашению сторон

- происходит согласие второй стороны; оно может быть в форме визы на документе первой стороны («Согласен», дата и подпись), но обычно оформляется в виде письменное соглашения;

- в указанный в соглашении день подписывается приказ об увольнении, вносится соответствующая запись в трудовую книжку, с работником происходит расчет.

Образец приказа об увольнение по соглашению сторон

Образец записи в трудовую книжку об увольнение по соглашению сторон

В законодательстве не установлены конкретные виды компенсаций и пособий при увольнении по соглашению сторон, кроме возмещения за неиспользованный отпуск, но на практике без компенсационной выплаты не обходится.

НДФЛ: что и как облагается?

Из-за ряда судебных постановлений, по которым работодателя оштрафовали за не удержание НДФЛ с компенсационной выплаты уволившегося, возникли противоречия в вопросе. Однако, в вопросе нужно опираться не только на судебную практику, но и на позицию Министерства финансов России, Трудовой и Налоговый кодексы. Так, согласно 210-ой статье НК РФ, все доходы физического лица облагаются НДФЛ. А в 217-ой статье кодекса перечислены конкретные доходы, не подлежащие обложению. В 3-ем пункте статьи в 8-ой абзаце указано, что не облагаются подоходным налогом все виды компенсационных выплат при увольнении, кроме:

- компенсационная выплата руководителю, его заместителю, главному бухгалтеру;

- выходного пособия;

- среднего месячного заработка,

- в той части, которая превышает средний месячный заработок в 3 раза (в 6 раз — для жителей и работников Крайнего Севера).

Это значит, что, если по соглашению сторон при увольнении определены какие-либо денежные выплаты, превышающий размер среднего месячного заработка в 3 или 6 раз, то эта разница облагается по общему порядку налогообложения.

Министерство финансов дало разъяснения в нескольких письмах по этому вопросу, а в последствии ФНС России направила письмо от 13.09.2012 N АС-4-3/15293@ в региональные и местные органы налоговой службы для единства методологии обложения.

Важно — это разъяснение не касается вопроса с выплатой компенсации за неиспользованный отпуск. Компенсация за отпуск подлежит обложению по стандартному порядку.

Что нужно знать при подготовке справки 2-НДФЛ:

- те денежные выплаты, которые не облагаются, не вносятся в справку с кодом вычета, поскольку не предусмотрены среди вычетов НДФЛ;

- если же эти суммы превышают в 3 или 6 раз размер среднего месячного дохода, то эта разница указывается в справке с кодом дохода 4800.

Что нужно знать при определении базы по налогу на прибыль:

- выплаченные компенсационные суммы и выходное пособие при увольнении сотрудника учитываются в финансовом результате в виде расходов на оплату труда;

- эти суммы должны быть указаны в письменном документе — соглашении к трудовому договору, в коллективном или трудовом контракте, или в соглашении об увольнении;

- суммы выплат и причины увольнения должны быть экономически обоснованными.

В случае возникновения у налоговой инспекции сомнений в экономической выгоде увольнения и уплаты крупного пособия или компенсации, работодатель должен иметь четкое обоснование своих действий, – к примеру, потребность в сотруднике с более высокой квалификацией.

Таким образом, денежные выплаты при увольнении, кроме компенсации за отпуск, не облагаются подоходным налогом, если меньше трехкратного среднего месячного заработка.

Страховые взносы

Страховые взносы с 2017 года входят в состав платежей Налогового кодекса России, в частности, в 34-ую главу. Законодатели сохранили терминологию из 212-ого закона, но перевели администрирование этих платежей под ответственность ФНС России. Единственный взнос, который не регулируется НК РФ, это т. н. взносы на «травматизм» – они уплачиваются и администрируются ФСС согласно 125-ому федеральному закону 1998 года. В 422-ой статье Налогового кодекса указаны виды компенсаций, которые не подлежат обложению страховыми взносами. Условия освобождения:

Условия освобождения:

- платеж предусмотрен законодательством на государственном или муниципальном уровне;

- платеж является компенсационным;

- размеры платежей соответствуют установленным нормативам;

- уплачиваются при увольнении, кроме выходного пособия или выплаты, которые превышают в 3 или в 6 раз месячный средний доход сотрудника.

- точно такой же порядок освобождения предусмотрен для взносов в ФСС по профессиональным болезням и нетрудоспособности из-за несчастного случая во время работы.

Министерство финансов России в письменном виде разъяснило, что после перехода контроля страховых взносов под отчетность ФНС России, порядок освобождения и обложения страховыми взносами сохранился.

Министерство труда и социального развития в своем информационном сообщении № 12-3/B-98, изданном 11 марта 2016 года, указало, что при увольнении сотрудника по достижении пенсионного возраста ему уплачивается единовременный платеж в твердой сумме или пропорционально трудовому стажу, этот платеж относится к компенсационному платежу при увольнении и облагается страховыми взносами только в той части, которая больше в 3 (в 6 — для работающих на Крайнем Севере) среднего месячного заработка.

Важно понимать разницу между средним месячным заработком и окладом.

Если же эта компенсация меньше указанного размера, то страховые взносы не уплачиваются.

Выходное пособие: подоходный налог и страховые взносы в ФСЗН и Белгосстрах

Цель выходного пособия состоит в смягчении последствий, наступаемых для работника в связи с потерей им работы (ч. 4 Решения Конституционного Суда Республики Беларусь от 01.02.2001 № Р-106/2001 «О выходном пособии, выплачиваемом в соответствии с законодательством на основании коллективного договора при увольнении работника в связи с окончанием срока действия контракта»).

Случаи, когда выплачивается выходное пособие, предусматриваются Трудовым кодексом Республики Беларусь (далее – ТК) и иными актами законодательства, а также коллективным договором. Право работника на получение выходного пособия напрямую зависит от основания прекращения трудового договора. Иное, например, непрерывный стаж работы у нанимателя не может влиять на право работника на выходное пособие или на уменьшение его размера. При этом законодательство не запрещает увеличивать размер выходного пособия по сравнению с размером, предусмотренным ТК. В таких случаях наниматель улучшает положение работника по сравнению с законодательством о труде.

При этом законодательство не запрещает увеличивать размер выходного пособия по сравнению с размером, предусмотренным ТК. В таких случаях наниматель улучшает положение работника по сравнению с законодательством о труде.

ВАЖНО!

Выходные пособия, предусмотренные ТК, не выплачиваются совместителям (ч. 7 ст. 48 ТК). За исключением, если выплата совместителям такого пособия предусматривается нанимателем в ЛНПА (ч. 3 ст. 7 ТК).

Законодательством определены основания и размеры выплаты выходного пособия. Так, например, при расторжении трудового договора, за исключением контракта, в связи с нарушением нанимателем законодательства о труде, коллективного договора, трудового договора работнику выплачивается выходное пособие в размере не менее двухнедельного среднего заработка (ч. 2 ст. 48 ТК). При расторжении трудового договора в связи с отказом от продолжения работы в связи с изменением существенных условий труда выплачивается выходное пособие в размере не менее двухнедельного среднего заработка. При этом в случае прекращения трудового договора по причине установления неполного рабочего времени менее половины нормальной продолжительности рабочего времени работнику выплачивается выходное пособие в размере не менее одного среднемесячного заработка (ч. 4 ст. 48 ТК, п. 5 ст. 35 ТК). Предусмотрены также и иные основания выплаты пособия.

При этом в случае прекращения трудового договора по причине установления неполного рабочего времени менее половины нормальной продолжительности рабочего времени работнику выплачивается выходное пособие в размере не менее одного среднемесячного заработка (ч. 4 ст. 48 ТК, п. 5 ст. 35 ТК). Предусмотрены также и иные основания выплаты пособия.

Порядок налогообложения выходного пособия зависит от того, на каком основании оно выплачивается, а именно в соответствии с законодательством или ЛНПА.

Подоходный налог.

Освобождаются от подоходного налога выходные пособия, если они выплачиваются в случаях, для которых законодательными актами установлены минимальные гарантированные размеры таких выплат, и в суммах, не превышающих эти установленные минимальные гарантированные размеры. Полученные плательщиками в связи с их выходом на пенсию выходные пособия, выплачиваемые в порядке и на условиях, предусмотренных коллективным договором, соглашением, освобождаются от подоходного налога с физических лиц в размере, не превышающем 9 среднемесячных заработных плат плательщика (абз. 4 п. 4 ст. 208 Налогового кодекса Республики Беларусь).

4 п. 4 ст. 208 Налогового кодекса Республики Беларусь).

Пример 1.

Наниматель уменьшает работнику размер оплаты труда. В соответствии с ч. 2 ст. 32 ТК уменьшение оплаты труда относится к изменению существенных условий труда. Работник не соглашается работать в новых условиях и трудовой договор расторгается. Работнику наниматель согласно ЛНПА выплачивает выходное пособие в размере трех среднемесячных заработных плат.

В данном случае часть выходного пособия в размере двухнедельных заработков освобождается от подоходного налога, а часть в размере разницы между двухнедельным заработком и суммой трех среднемесячных заработных плат подлежит налогообложению подоходным налогом.

Страховые взносы в ФСЗН и Белгосстрах.

Согласно ст. 2 Закона Республики Беларусь от 29.02.1996 № 138-XIII «Об обязательных страховых взносах в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь» объектом для начисления обязательных страховых взносов в ФСЗН являются для работодателей и работающих граждан – выплаты всех видов в денежном и (или) натуральном выражении, начисленные в пользу работающих граждан по всем основаниям независимо от источников финансирования, включая вознаграждения по гражданско-правовым договорам, кроме предусмотренных Перечнем выплат, на которые не начисляются обязательные страховые взносы в ФСЗН, утверждаемым Советом Министров Республики Беларусь (далее – Перечень), но не выше пятикратной величины средней заработной платы работников в республике за месяц, предшествующий месяцу, за который уплачиваются обязательные страховые взносы, если иное не установлено Президентом Республики Беларусь.

Согласно п. 2 Положения о порядке уплаты страховщику страховых взносов по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, утвержденного постановлением Совета Министров Республики Беларусь от 10.10.2003 № 1297, объектом для начисления страховых взносов по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний являются выплаты всех видов, начисленные в пользу застрахованных лиц, по всем основаниям независимо от источников финансирования, кроме выплат, предусмотренных Перечнем.

Справочно: Перечень утвержден постановлением Совета Министров Республики Беларусь от 25.01.1999 № 115.

В п. 2 Перечня

поименовано выходное пособие при прекращении трудового договора (контракта). Таким образом, сумма выходного пособия не облагается страховыми взносами в ФСЗН и Белгосстрах, даже если размер пособия превышает размер, минимально гарантированный законодательством.

Пример 2.

Начальные данные как в Примере 1. Вся сумма выходного пособия, выплаченная работнику при расторжении трудового договора в связи изменением существенных условий труда, в размере трех среднемесячных заработных плат не будет являться объектом для начисления страховых взносов в ФСЗН и Белгосстрах.

Материал подготовлен с использованием нормативных правовых актов по состоянию на 22 июля 2020 г.

Выплата выходного пособия при увольнении по соглашению сторон

Трудовые правоотношения

Выплата выходного пособия при расторжении трудового договора регулируется ст. 178 ТК РФ.

Выплата выходного пособия работнику при увольнении по соглашению сторон в данной статье прямо не поименована, однако с учетом части 4 данной статьи трудовым договором могут предусматриваться другие случаи выплаты выходного пособия и других компенсационных выплат, а также устанавливаться повышенные размеры выходных пособий.

Бухгалтерский учет

В соответствии с п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 6.05.99 г. № 33н, расходы организации на выплату выходного пособия при увольнении по соглашению сторон являются расходами по обычным видам деятельности. Такие расходы признаются в период начисления выходного пособия независимо от времени фактической выплаты денежных средств в начисленной сумме (пп. 6, 16, 18 ПБУ 10/99).

Исходя из Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 г. № 94н, начисление выходного пособия при увольнении по соглашению сторон отражается записью по дебету счета, например, 20 «Основное производство», в корреспонденции с кредитом счета 70 «Расчеты с персоналом по оплате труда» (см. таблицу).

Налоговый учет

В соответствии со ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Вместе с тем согласно п. 21 ст. 270 НК РФ при налогообложении прибыли не учитываются расходы на любые виды вознаграждений, предоставляемых руководству или работникам, помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов).

Таким образом, в составе расходов, учитываемых в целях налогообложения прибыли, могут приниматься выплаты, предусмотренные законодательством РФ, коллективным и (или) трудовым договорами.

Как было отмечено, в случае расторжения трудового договора по соглашению сторон выплаты Трудовым кодексом не предусмотрены. Тем не менее согласно ст. 57 ТК РФ, если при заключении трудового договора в него не были включены какие-либо условия, эти условия могут быть определены отдельным приложением к трудовому договору либо отдельным соглашением сторон, заключаемым в письменной форме, которые являются неотъемлемой частью трудового договора.

Из изложенного следует, что, в случае если выплата выходного пособия при увольнении работника по соглашению сторон предусмотрена дополнительным соглашением к трудовому договору, которое является согласно законодательству его неотъемлемой частью, она может быть учтена в составе расходов, уменьшающих налоговую базу по налогу на прибыль организаций (письмо Минфина России от 1. 09.15 г. № 03-03-06/50172).

09.15 г. № 03-03-06/50172).

Согласно п. 3 ст. 217 НК РФ освобождаются от обложения налогом на доходы физических лиц компенсационные выплаты, установленные законодательством РФ, связанные с увольнением работников, за исключением суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Положения данной нормы применяются независимо от основания, по которому производится увольнение.

Таким образом, единовременное пособие, выплачиваемое сотрудникам организации при увольнении в связи с выходом на пенсию по старости и (или) инвалидности, освобождается от обложения налогом на доходы физических лиц на основании п. 3 ст. 217 НК РФ в сумме, не превышающей в целом трехкратный размер среднего месячного заработка. Суммы превышения трехкратного размера среднего месячного заработка подлежат обложению налогом на доходы физических лиц в установленном порядке.

3 ст. 217 НК РФ в сумме, не превышающей в целом трехкратный размер среднего месячного заработка. Суммы превышения трехкратного размера среднего месячного заработка подлежат обложению налогом на доходы физических лиц в установленном порядке.

Аналогичным образом производится налогообложение выходного пособия, выплачиваемого при увольнении сотрудникам организации на основании соглашения о расторжении трудового договора, являющегося неотъемлемой частью трудового договора (письмо Минфина России от 19.06.14 г. № 03-03-06/2/29308).

В данном случае указанный размер не превышен, следовательно, выходное пособие не облагается НДФЛ.

Страховые взносы

В силу п.п. «д» п. 2 части 1 ст. 9 Федерального закона от 24.07.09 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» не подлежат обложению страховыми взносами для организаций все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с увольнением работников, за исключением:

- компенсации за неиспользованный отпуск;

- суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях;

- компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей трехкратный размер среднего месячного заработка.

Как разъяснено в письме Минтруда России от 24.09.14 г. № 17–3/В-449, все компенсационные выплаты, связанные с увольнением работников (выходные пособия, компенсации, среднемесячный заработок на период трудоустройства), независимо от основания, по которому производится увольнение, начисляемые после 1 января 2015 г., освобождаются от обложения страховыми взносами в сумме, не превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Суммы превышения трехкратного размера (шестикратного размера) среднего месячного заработка с 1 января 2015 г. подлежат обложению страховыми взносами в общеустановленном порядке.

Аналогичное правовое регулирование действует и в отношении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. п. 2 п. 1 ст. 20.2 Федерального закона от 24.07.98 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

п. 2 п. 1 ст. 20.2 Федерального закона от 24.07.98 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

В данном случае соответствующий размер не превышен, следовательно, страховые взносы не начисляются.

Учет выплаты выходного пособия при увольнении по соглашению сторон | |||

Дебет | Кредит | Содержание операции | Первичный документ |

20 | 70 | Начислено выходное пособие работнику при увольнении по соглашению сторон | Приказ руководителя, соглашение сторон о прекращении трудового договора, записка-расчет при прекращении (расторжении) трудового договора с работником |

70 | 51 | Выходное пособие выплачено работнику | Выписка банка по расчетному счету |

Выходное пособие при увольнении ндфл и страховые взносы 2021: удерживается ли подоходный налог?

При увольнении работника в связи с некоторыми обстоятельствами работодатель обязан выплатить выходное пособие, с которого следует правильно удержать НДФЛ и начислить страховые взносы.

Не вся сумма данной выплаты подлежит налогообложение, а лишь та часть, которая превышает установленный законодательством лимит — три или шесть среднемесячных заработков.

Налогообложение выходного пособия в 2019 году

Обязанность работодатель удерживать подоходный налог в размере 13 процентов с доходов своих сотрудников, а также исправно отчислять за них страховые взносы на пенсионное, медицинское, социальное страхование.

Выходное пособие — это та выплата, которая подлежит налогообложению в особом порядке. В каких случаях и в каком размере выплачивается выходное пособие?

Согласно налоговому законодательству, не нужно удерживать НДФЛ и начислять страховые взносы с той части выходного пособия, которая не превышает лимит в размере трех месячных заработков (шести для работающих в районах Крайнего Севера).

Если работодатель по своей инициативе выплачивает работнику средства, превышающие данный лимит, то с сумму сверх норматива нужно обложить всеми положенными налогами:

- удержать 13% НДФЛ;

- начислить 30% страховых взносов.

Первый вид налоговой нагрузки ложится на плечи работника, второй — полностью уплачивается из средств работодателя.

Читайте также: Как рассчитать выходное пособие?

Облагается ли подоходным налогом?

Правило налогообложения выходного пособия НДФЛ содержится в п.3 ст.217 НК РФ, где перечислены те виды доходов трудящегося гражданина, с которых не нужно удерживать налог.

В списке данного пункта сказано о том, что выходное пособие в пределах трех среднемесячных заработков не облагается никакими налогами, в том числе и подоходным. Если работник трудится в РКС, то необлагаемая сумма увеличивается до шести заработков.

Данный лимит — это та максимальная сумма выплаты, которую работодатель обязан выплатить сотруднику при определенных основаниях для увольнения (сокращение, ликвидация). Организация не должна платить выходное пособие в большем размере. Однако внутренние локальные акты компании или соглашение об увольнении могут предусматривать повышенную выплату.

В такое случае вся сумма пособия, превышающая лимит, подлежит обложению НДФЛ.

Начисляются ли взносы?

Страховые отчисления производит работодатель с доходов работников, начисляя сверху суммы дохода величину взноса по установленным тарифным ставкам.

Существует ряд выплат, которые не подлежат налогообложению. Выходное пособие, назначаемое трудящемуся при расторжении трудового договора по отдельным основаниям, относится к виду выплат, с которым взносы начисляются по особым правилам.

Часть выходного пособия, не превышающая трехкратного (шестикратного для РКС) заработка за месяц, не подлежит обложению.

Если размер выплаты превосходит данный норматив, то вся превышающая сумма подлежит налогообложению.

Данные правила прописаны в п. 2 ст.422 НК РФ, где перечислены виды выплат, освобождаемых от страховых начислений.

Необходимо начислить взносы по следующим ставкам:

- 22% — на пенсионное обеспечение;

- 5,1% — на медицинское;

- 2,9% — на социальное;

- от 0,2% — на травматизм.

Сроки уплаты

Все виды налогов, уплачиваемых с доходов работников, подлежат перечислению в налоговый орган. Это правило касается и страховых взносов и НДФЛ.

Сроки уплаты различаются.

Перечислить подоходный налог нужно в срок, указанный в п.6 ст.226 НК РФ — не позднее следующего дня за моментом выплаты дохода. Выходное пособие за первый месяц нужно выплатить в день увольнения (последний трудовой день), значит, перечисление налога нужно произвести на следующий день после расторжения трудового договора.

Перечислить страховые взносы нужно в срок, установленный в ст.431 НК РФ — не позднее 15-го числа следующего месяца после месяца выплаты выходного пособия.

Выводы

Если размер выходной выплаты не превышает трехкратного месячного заработка (лимит, установленный законодательством РФ), то ее налогообложение не производится. Работнику нужно выдать сумму в полном начисленном размере без удержаний.

Если согласно внутренним актам компании выплачена сумма сверх норматива, то с превышающей суммы следует удержать НДФЛ и начислить взносы.

Перечислить налог нужно в день выдачи денежных средств или на следующий день.

Уплатить взносы нужно в следующем месяце до 15-го числа включительно.

ГУ – Пермское РО ФСС РФ

Частью 1 статьи 7 Федерального закона от 24.07.2009г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее – Закон № 212-ФЗ) определено, что объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые организациями в пользу физических лиц, в частности, в рамках трудовых отношений.

В соответствии с частью 1 статьи 8 Закона № 212-ФЗ база для начисления

страховых взносов определяется как сумма выплат и иных вознаграждений,

предусмотренных частью 1 статьи 7 Закона № 212-ФЗ, начисленных организациями за

расчетный период в пользу физических лиц, за исключением сумм, указанных в

статье 9 Закона № 212-ФЗ.

Подпунктом «д» пункта 2 части 1 статьи 9 Закона № 212-ФЗ в редакции, действовавшей до 01.01.2015 года, было определено, что не подлежат обложению страховыми взносами для организаций все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с увольнением работников, за исключением компенсации за неиспользованный отпуск.

Основания и условия предоставления компенсаций работнику в связи с его увольнением установлены Трудовым кодексом Российской Федерации (далее – ТК РФ).

Например, в соответствии с частью 1 статьи 178 ТК РФ при расторжении трудового

договора в связи с ликвидацией организации (пункт 1 статьи 81 ТК РФ) либо

сокращением численности или штата работников организации (пункт 2 статьи 81 ТК

РФ) увольняемому работнику выплачивается выходное пособие в размере среднего

месячного заработка, а также за ним сохраняется средний месячный заработок на

период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом

выходного пособия).

Кроме того, в соответствии с положениями статьи 189 ТК РФ работодатель при увольнении в связи с ликвидацией организации, сокращением численности или штата работников организации с письменного согласия работника имеет право расторгнуть с ним трудовой договор до истечения положенных двух месяцев со дня уведомления об увольнении, выплатив ему дополнительную компенсацию в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

Таким образом, вышеуказанные выходные пособия и компенсации не подлежат обложению страховыми взносами в соответствии с подпунктом «д» пункта 2 части 1 статьи 9 Закона № 212-ФЗ.

Учитывая вышеизложенное, до 01.01.2015г. компенсация работникам в случае

расторжения трудового договора в иных случаях, не установленных

законодательством Российской Федерации, в том числе по соглашению сторон,

подлежала обложению страховыми взносами в общеустановленном порядке.

С 1 января 2015 года в соответствии с подпунктом «д» пункта 2 части 1 статьи 9 Закона № 212-ФЗ не подлежат обложению страховыми взносами для организаций все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с увольнением работников, за исключением:

- компенсации за неиспользованный отпуск;

- суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях;

- компенсации руководителю, заместителям руководителя и главному бухгалтеру

организации в части, превышающей трехкратный размер среднего месячного

заработка.

Учитывая изложенное, все компенсационные выплаты, связанные с увольнением

работников (выходные пособия, компенсации, среднемесячный заработок на период

трудоустройства) независимо от основания, по которому производится увольнение,

начисляемые после 1 января 2015 года, освобождаются от обложения страховыми

взносами в сумме, не превышающей в целом трехкратный размер среднего месячного

заработка или шестикратный размер среднего месячного заработка для работников,

уволенных из организаций, расположенных в районах Крайнего Севера и

приравненных к ним местностях.

Суммы превышения трехкратного размера (шестикратного размера) среднего месячного заработка с 1 января 2015 года подлежат обложению страховыми взносами в общеустановленном порядке.

Шлюз

К списку »

Уволено? Вот как будет облагаться налогом ваше выходное пособие

Covid-19 посеял хаос во всем мире, вынудив некоторые из крупнейших экономик заблокировать, чтобы сдержать распространение пандемии. Международный валютный фонд заявил, что мир может испытать худшую рецессию с 1930-х годов. Спад является реальным, и одним из наиболее очевидных последствий является потеря работы миллионами.

Вы можете сделать все, что в ваших силах, чтобы спасти эту работу, но с учетом текущего кризиса и отсутствия света в конце туннеля на данный момент увольнения неизбежны, и в большинстве случаев это может иметь мало общего с вами или вашей производительностью. .Если вы в конечном итоге потеряете работу, ваша компания может позволить вам уйти с выходным пособием. Вы можете подумать, что у вас достаточно средств, чтобы содержать себя в течение следующих нескольких месяцев с выплатой вашей компании, но не забывайте, что даже выходное пособие облагается налогом. Вот как:

Выходное пособие облагается налогом в руках работника как прибыль вместо заработной платы в соответствии с разделом 17 (3) Закона о подоходном налоге. «Выходное пособие может выплачиваться добровольно. Ex-gratia облагается налогом по статье заработной платы », – сказал Арчит Гупта, основатель и генеральный директор ClearTax.Лечение такое же, даже если вас уволили из-за закрытия компании.

Однако, если выходное пособие соответствует положениям Закона о трудовых спорах 1947 года, тогда работник имеет право на освобождение в размере до 5 лакхов в соответствии с разделом 10 (10B) Закона о подоходном налоге. «Следует отметить, что Закон о трудовых спорах 1947 года не распространяется на сотрудников, которые работают в управленческой или административной должности или занимают руководящие должности и получают заработную плату, превышающую 10 000 фунтов стерлингов в месяц», – сказал Навин Вадхва, заместитель генерального директора. менеджер, Taxmann.

Если компенсация получена по Программе добровольного выхода на пенсию (VRS), то она освобождается от налога в соответствии с разделом 10 (10C) Закона о подоходном налоге. Но для освобождения от налогов необходимо выполнить четыре условия. Во-первых, полученная компенсация должна быть направлена на добровольный выход на пенсию или увольнение. Во-вторых, максимальная полученная компенсация не должна превышать 5 000 000 фунтов стерлингов. Если компенсация превышает 5 лакхов, сумма превышения подлежит налогообложению. В-третьих, получатель должен быть сотрудником органа, учрежденного в соответствии с центральным или государственным законом, местным органом власти, университетом, ИИТ, правительством штата или центральным правительством, нотифицированным институтом управления или нотифицированным институтом, имеющим важное значение на всей территории Индии или любого штата, компанией PSU или кооперативное общество.Сотрудники частных компаний, у которых действует специальная схема в рамках VRS, также могут воспользоваться освобождением. И, наконец, квитанции должны соответствовать Правилу 2BA Правил подоходного налога. Помните, что освобождение можно запросить только в тот год оценки, в который получена компенсация.

«Обратите внимание, что никакое освобождение не может быть востребовано в соответствии с этим разделом на тот же годовой или любой другой год, если льгота в соответствии с разделом 89 была принята сотрудником для компенсации добровольного выхода на пенсию, увольнения или прекращения службы», – сказал Гупта.

В случаях, когда компенсация получена, но отношения между работодателем и работником не существуют, в прошлом году в Раздел 56 была внесена поправка, которая гласит, что любая компенсация или платеж, причитающийся или полученный в связи с увольнением или изменением его условий, подлежит налогообложению по статье доходов. из других источников. «Поправка касается доходов от капитала в связи с прекращением действия контракта», – сказал Гупта.

На данный момент нет особого облегчения от пандемии, которого могли бы искать уволенные сотрудники.Однако Вадхва сказал, что работник может требовать освобождения от ответственности в соответствии с разделом 89, если он или она обязаны платить налог в отношении компенсации, полученной при увольнении.

Подпишитесь на информационный бюллетень Mint

* Введите действующий адрес электронной почты

* Спасибо за подписку на нашу рассылку.

Не пропустите ни одной истории! Оставайтесь на связи и в курсе с Mint. Скачать наше приложение сейчас !!

ТемыЧто такое выходное пособие и облагается ли выходное пособие налогом?

В какой-то момент вам, возможно, придется уволить сотрудника.Вы можете ликвидировать их должность, уволить сотрудников, уволить за проступки или разойтись.

Независимо от причины, вы можете рассмотреть вопрос о выплате выходного пособия сотруднику. Прежде чем принимать решение о выходном пособии, узнайте больше о нем, что вы можете дать и когда, а также о том, как выплачивать выходное пособие.

Что такое выходное пособие?

Выходное пособие – это компенсация, которую вы можете выплатить сотруднику, когда он потеряет работу. Хотя Закон о справедливых трудовых стандартах (FLSA) устанавливает правила для заработной платы сотрудников, он не требует выплаты выходного пособия.Законы вашего штата могут требовать выходного пособия в некоторых ситуациях, например, при крупных увольнениях или закрытии предприятий.

В большинстве случаев решение о выплате или отказе при увольнении остается за вами.

Следует ли выплачивать выходное пособие?

Выходное пособие может уменьшить влияние потери работы на работника. Доплата может помочь сотруднику покрыть расходы до тех пор, пока он не найдет новую работу.

Обычно работодатели выплачивают выходное пособие только при увольнении, увольнении с работы и взаимных договоренностях об увольнении.Работодатели обычно не выплачивают выходное пособие при увольнении сотрудников за проступки.

Вы должны четко изложить свою политику выходного пособия. Включите ваши условия в справочник сотрудника и / или контракт сотрудника. Если вы обещаете выходное пособие в письменной форме, вы должны его дать.

Даже если вы не включили выходное пособие в контракт с сотрудником, вы все равно можете выплатить его позже. Независимо от того, что вы делаете, будьте последовательны в выплате выходного пособия. Вы не должны различать.

Некоторые работодатели выплачивают выходное пособие в обмен на подписание сотрудником соглашения, в котором говорится, что они ни за что не будут судиться с вашим бизнесом. Это защищает ваш бизнес и дает сотруднику некоторую финансовую стабильность.

Какое выходное пособие вы должны выплачивать?

Не существует стандартной суммы выходного пособия. Вы сами решаете, что подарить.

Выходное пособие часто зависит от того, как долго сотрудник проработал на вас. Например, вы можете платить одну неделю за каждый год, когда сотрудник работал на вас.

Выходное пособие может быть предметом переговоров. Будьте готовы к переговорам с сотрудником и знайте, как далеко вы готовы зайти.

Могу ли я включить другие вещи в выходное пособие?

Когда сотрудник уволен, вы можете платить больше, чем просто заработную плату. Ниже приведены общие предметы, которые входят в выходное пособие.

Страхование и льготы: Если у вас есть не менее 20 сотрудников, эквивалентных полной занятости, и вы предлагаете групповой план медицинского страхования, вы должны предоставить дополнительное покрытие COBRA.Покрытие COBRA позволяет бывшим сотрудникам сохранять свои медицинские страховые выплаты примерно от 18 до 36 месяцев.

Вы также можете добровольно продолжить другие льготы сотрудника. Например, вы можете продолжить пенсионный план и страхование жизни сотрудника.

Неоспариваемое пособие по безработице: Когда бывший сотрудник подает заявление на получение пособия по безработице, у вас есть возможность оспорить это требование. Если вы не оспорите претензию, у бывшего сотрудника будет больше шансов на получение пособия.В рамках выходного пособия вы можете пообещать не оспаривать иск.

Рекомендательное письмо: Когда сотрудник увольняется, дайте ему рекомендательное письмо, которое поможет ему найти другую работу.

Оборудование: Если сотрудник использовал какое-либо оборудование компании для выполнения своей работы, вы можете позволить сотруднику оставить эти предметы себе. Например, вы можете позволить сотруднику оставить свой мобильный телефон и ноутбук.

Неиспользованный отпуск и больничные: У сотрудника могли быть неиспользованные накопленные отпуска и больничные.Вы можете выплатить это неиспользованное время, чтобы сотрудник по-прежнему пользовался им. Законы вашего штата могут потребовать от вас выплаты неиспользованного времени.

Как мне выплатить выходное пособие?

Существует два способа выплаты выходного пособия: единовременная выплата или регулярные платежи. Вы можете выбрать способ выплаты выходного пособия.

Единовременная выплата – это полная сумма выходного пособия, выплачиваемая авансом. Вашему бизнесу может быть сложно сразу выплатить большую сумму. Но при единовременной выплате бывший сотрудник с большей вероятностью получит право на пособие по безработице в следующие недели.

При регулярных выплатах вы выплачиваете выходное пособие меньшими суммами и через определенные промежутки времени. Рассрочка может соответствовать обычному графику выплат вашего предприятия. Рассрочка может помочь вашему бизнесу лучше переносить выходное пособие. А регулярные выплаты могут помочь бывшему сотруднику составить бюджет. Однако, пока бывший сотрудник получает от вас зарплату, он может не иметь права на получение пособия по безработице.

Облагается ли выходное пособие налогом?

Выходное пособие облагается налогом.Удержание при выходном пособии включает все федеральные, государственные и местные налоги. Налоги на заработную плату на выходное пособие включают подоходный налог, федеральный подоходный налог (налог FUTA), налог на социальное обеспечение и налог на медицинское обслуживание.

Включите выходное пособие и налоги, уплаченные в Форме W-2 бывшего сотрудника.

Облагается ли выходное пособие более высоким налогом, чем обычная заработная плата? Для налогов FUTA, социального обеспечения и Medicare выходное пособие облагается налогом по обычным ставкам. Что касается федерального подоходного налога, удерживаемая вами сумма зависит от суммы платежа.Если вы дадите единовременную выплату, к выплате может взиматься повышенный подоходный налог, поскольку выплата находится в более высоком налоговом диапазоне, чем обычная зарплата сотрудника.

Дополнительные предметы в выходном пособии также могут облагаться налогом. Например, вы должны удерживать и платить налоги на выплаты в связи с отпусками и больничными.

Для получения дополнительной информации о налогах на выходное пособие см. Публикацию 15 (Циркуляр E), Руководство работодателя по налогам, и Публикацию 525, Налогооблагаемый и необлагаемый доход.Публикация 4128 «Налоговые последствия потери работы» также может быть полезной, но она написана для сотрудников, потерявших работу.

Вам нужно выплатить выходное пособие работнику? Вы можете включить его в качестве денежного средства в онлайн-программу для расчета заработной платы Patriot. Мы точно рассчитаем налоги и включим выходное пособие в форму W-2 бывшего сотрудника. Начните использовать наше онлайн-программное обеспечение для расчета заработной платы для всех своих сотрудников. Получите бесплатную пробную версию сегодня.

Эта статья обновлена с момента ее первоначальной публикации 6/11/2012.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

NCDOR: Директива PD-98-1

Тема: Удержание выходного пособия

Налог: Индивидуальный подоходный налог

Закон: GS 105-134.6 (b) (11)

Выдан: Подразделение по личным налогам

Дата: 1 апреля 1998 г.

Дата изменения: 24 мая 2017 г. Номер

: ПД-98-1

(Эта Директива была пересмотрена 24 мая 2017 г., чтобы отразить отмену G.S.105-134.6 (b) (11), который вступал в силу для налоговых лет, начинающихся 1 января 2014 г. или после этой даты.)

Эта директива касается вычета индивидуального подоходного налога для выходного пособия, разрешенного в соответствии с G.S. 105-134.6 (b) (11). Он делает две вещи. Во-первых, в нем объясняются различия между вычетом из выходного пособия, разрешенным в налоговые годы 1996 и 1997, и вычетом из выходного пособия, разрешенным в налоговые годы с 1998 по 2013 год. Во-вторых, он отвечает на часто задаваемые вопросы о вычете.

Налоговые годы 1996 и 1997

Для налоговых лет 1996 и 1997, G.S. 105-134.6 (b) гласит:

- Сумма, выплачиваемая налогоплательщику в качестве выходного пособия в результате окончательного закрытия производственного или перерабатывающего предприятия, но не более тридцати пяти тысяч долларов (35 000 долларов) за налоговый год.

Чтобы иметь право на этот вычет, налогоплательщик должен получать выходное пособие в результате постоянного закрытия производственного или перерабатывающего предприятия.Выходное пособие не включает «премию за пребывание», выплачиваемую сотруднику, уведомленному о приближающемся увольнении, чтобы побудить сотрудника продолжить работу до будущего срока. Прекращение работы, влекущее за собой выходное пособие, может быть добровольным или принудительным. Прекращенная работа, приводящая к выходному пособию, может быть работой в месте, отличном от закрытого завода, если работа прекращена из-за закрытия завода. Например, выходное пособие, полученное налогоплательщиком, который работал в административном офисе компании и был прекращен, потому что компания закрыла завод и сократила административный офис в связи с закрытием, имеет право на вычет.

Завод закрывается навсегда, когда либо завод прекращает работу, либо владелец завода продает активы завода другому лицу, не являющемуся аффилированным лицом владельца завода. Определения «аффилированного лица» и «контроля» в G.S. 105-163.010 применяются при определении того, является ли одно предприятие аффилированным лицом другого. Согласно этим определениям, аффилированное лицо – это организация, которая контролирует, контролируется или находится под общим контролем с другой организацией. Контроль – это владение более 10% голосующих ценных бумаг или участие в компании с ограниченной ответственностью.Например, компания A продает активы завода компании B 31 июля 1997 г. Компания B начинает эксплуатацию завода 1 августа 1997 г. Компания A и компания B не являются аффилированными лицами. Компания А выплачивает своим сотрудникам выходное пособие. Эти выходные пособия имеют право на вычет. Это так, даже если работник, получающий заработную плату, начинает работать в компании B 1 августа 1997 г. без периода безработицы.

«Производство» определяется в Стандартном руководстве по отраслевой классификации, выпущенном Бюро переписи США, и Департамент считает, что производство и переработка идентичны.Этот термин включает предприятия, занимающиеся механическим или химическим преобразованием материалов или веществ в новые продукты и сборкой составных частей произведенных продуктов, если новый продукт не является ни структурой, ни другим постоянным усовершенствованием.

Налоговые годы с 1998 по 2013 год

Для налоговых лет с 1998 по 2013, G.S. 105-134.6 (b) (11) предусматривает следующее:

- Выходное пособие, полученное налогоплательщиком от работодателя в результате постоянного принудительного увольнения налогоплательщика с работы не по вине работника.Размер выходного пособия, удерживаемого в результате того же увольнения, не может превышать тридцати пяти тысяч долларов (35 000 долларов) за все налоговые годы, в которые эта заработная плата была получена.

Этот вычет отличается от вычета за 1996 и 1997 налоговые годы по двум существенным причинам. Во-первых, это не ограничивается закрытием производственных и перерабатывающих предприятий; выходное пособие, выплачиваемое в связи с сокращением рабочих мест в результате сокращения штата или закрытия любого вида бизнеса, подлежит вычету.Во-вторых, это требует принудительного увольнения не по вине сотрудника. Например, компания А объявляет о своих планах сократить штат за счет увольнения 500 сотрудников. Он предлагает выходное пособие любому из своих сотрудников, которые добровольно увольняются из компании, а затем выявляет других, которые будут уволены, если 500 сотрудников не уйдут в отставку добровольно. Те сотрудники, которые увольняются по собственному желанию, не могут получить вычет; те сотрудники, которых работодатель позднее назначил для увольнения, могут получить вычет.

Часто задаваемые вопросы

Q: Обязан ли работодатель удерживать подоходный налог Северной Каролины из выходного пособия?

А: №

Q: Как налогоплательщик требует удержания из выходного пособия?

A: Выходное пособие вычитается на странице 2 формы D-400 (строка 40 декларации за 1997 год). Налогоплательщик должен предоставить объяснение в обоснование удержания. Работодателям рекомендуется предоставить сотрудникам письмо с указанием суммы выходного пособия, выплаченного в течение календарного года в результате увольнения.

Q: Имеет ли налогоплательщик, уволенный с работы за пределами Северной Каролины, а затем переезжающий в Северную Каролину, право на вычет из выходного пособия, выплачиваемого после того, как стал резидентом Северной Каролины?

A: Да.

Q: Если налогоплательщик получает 20 000 долларов США в виде выходного пособия, если он является резидентом, и еще 20 000 долларов США, будучи нерезидентом, какой вычет может быть произведен налогоплательщиком? (Примечание: ссылки на строки в приведенном ниже примере относятся к декларации по индивидуальному подоходному налогу за 1997 г.)

A: Поскольку вся полученная сумма выходного пособия будет включена в федеральный налогооблагаемый доход, допустимый вычет, указанный в строке 40 декларации, в этом случае будет 35000 долларов.При определении процента дохода, облагаемого налогом в Северной Каролине (строки с 42 по 46), налогоплательщик должен уменьшить строку 42 на 20 000 долларов, поскольку эта сумма была выплачена, когда налогоплательщик был резидентом. Выходное пособие, выплачиваемое нерезиденту, не облагается налогом в Северной Каролине, даже если оно выплачивается в связи с работой в Северной Каролине; следовательно, ни доход, ни вычет не должны учитываться при заполнении строк 42 или 43. Общий доход по строке 45 должен быть уменьшен на общую сумму квалифицируемого выходного пособия, но не более 35 000 долларов.

Q: Какой из двух вариантов вычета применяется?

A: Изначально вычет был введен в действие для налоговых лет, начинающихся 1 января 1996 г. или после этой даты. В вычет были внесены поправки, вступающие в силу для налоговых лет, начинающихся 1 января 1998 г. или после этой даты. Любое выходное пособие, выплаченное в период с 1 января 1996 г. по декабрь 31 января 1997 г., чтобы вычитаться из налогооблагаемой базы, должны соблюдаться требования первоначального закона. Выходное пособие, выплачиваемое 1 января 1998 г. или позднее, должно соответствовать требованиям закона с поправками.Например, 1 декабря 1997 года физическое лицо было принудительно уволено не по его вине из розничного бизнеса, который сокращается. Физическое лицо получает отдельные выплаты выходного пособия в размере 5000 долларов в декабре 1997 года, а также в январе и феврале 1998 года на общую сумму 15 000 долларов. Выходное пособие, полученное в декабре, не подлежит вычету из доходности 1997 года, поскольку только выходное пособие, полученное в результате увольнения в результате закрытия завода, имеет право на этот год. Однако выходное пособие, полученное в 1998 году, может быть вычтено из дохода за 1998 год.

В: Если оба супруга получают выходное пособие, соответствующее критериям вычета, может ли каждый из супругов потребовать удержания в размере до 35 000 долларов, если они подадут совместную декларацию, или общий вычет для обоих супругов ограничен 35 000 долларов?

A: Каждый супруг имеет право на вычет в размере до 35 000 долларов США из квалифицируемого выходного пособия, полученного в течение налогового года.

Q: За налоговые годы до 1998 года, могут ли вычитаться выходные пособия, выплаченные в результате закрытия одного подразделения на заводе или в результате сокращения?

A: Нет.В налоговые годы до 1998 года увольнение сотрудников в одном подразделении завода или сокращение некоторых сотрудников на заводе не подлежат вычету, если сам завод не закрывается. В налоговые годы с 1998 по 2013 работник имеет право на вычет, если увольнение является принудительным.

Q: Если сотруднику предлагается другая работа с новыми обязанностями или с уменьшенной заработной платой, и сотрудник отклоняет предложение и увольняется, считается ли увольнение принудительным?

A: Нет.

Q: Если работодатель переезжает и работник увольняется, потому что работник решает не переезжать, считается ли увольнение принудительным?

A: Да.

Если у вас есть вопросы по поводу этой директивы, вы можете позвонить в налоговый отдел налогового департамента Северной Каролины по телефону (919) 814-1066. Вы также можете написать в Отделение по адресу Post Office Box 871, Raleigh, North Carolina, 27602-0871.

требований для освобождения от НДФЛ

Выходное пособие освобождается от удержания только в том случае, если оно признано согласительной процедурой или решением суда, при отсутствии достаточной суммы, указанной в письме об увольнении.

Удержания в счет возмещения НДФЛ при увольненииВ письме об увольнении работника указано, что работник не соответствует требованиям. И, столкнувшись с сомнением в том, освобождена ли в этом случае выплачиваемая компанией компенсация от подоходного налога с физических лиц, консультации передаются в Главное налоговое управление; кто заключает:

- Что, поскольку компенсация не была признана в акте примирения в SMAC или в судебном решении, сумма, полученная по этой концепции, подлежит обложению подоходным налогом с физических лиц и не освобождается от него.Следовательно, предприятие имеет право взимать удерживаемый налог с суммы, уплаченной работнику, которая считается выполненной работой.

- Однако полученная компенсация может быть применена к уменьшению на 30% , предусмотренному в случаях получения дохода заведомо нерегулярным образом с течением времени, при условии, что количество лет службы работника в компании превышает 2. (период считается источником дохода), и выполняются следующие условия :

- a) В течение периода предыдущих 5 налоговых периодов работник-налогоплательщик не мог применить это сокращение к прочим доходам, при этом период генерирования составляет более 2 лет.

- (b) Сумма из полного дохода , к которой применяется сокращение, не может превышать 300 000 евро в год. Кроме того, если сумма составляет от 700 000,01 евро до 1 000 000 евро, сумма дохода, к которой применяется уменьшение, не может превышать сумму, полученную в результате уменьшения на 300 000 евро разницы между суммой дохода и 700 000 евро. А когда сумма равна или превышает 1 000 000 евро, сумма, на которую применяется скидка, равна нулю.

В следующей сводной таблице схематично показана юридическая компенсация , предоставленная в отношении различных причин исчезновения, включая максимальные потолки, установленные в некоторых случаях; в дополнение к правилам, которыми они регулируются.

| Причина расторжения договора | Юридическая компенсация | безработица | правила |

| 1. Взаимное соглашение | – | № | ET статья 49.1 (а) |

| 2. Указано в договоре | – | Есть | ET статья 49.1.b) |

| 3. Возможные или согласованные работы или услуги | обычно 12 дней / год службы | Есть | ET статья 49.1.c) и disp.trans 8ª.1 |

| 4. Отставка работника (*) Жертвы гендерного насилия. | – | Нет (*) Да: жертвы гендерного насилия. | ET, статья 49.1 (d) (*) ET арт. 49.1.м |

| 5. Увольнение возмещается по завещанию работник: (a) Одностороннее расторжение: | 20 дней в году Максимум 9 ежемесячных выплат (существенное изменение условий труда) или 12 ежемесячных выплат (перевод) | Есть | E Арт.41.3.2º и ст. 40.1) |

| (б) Решение суда | 33 дня в году. Максимум 24 ежемесячных платежа – (*) disp.trans. для контрактов до 12-2-2012- | Есть | ETart.50.2, 56.1 и дисп. пер. 11-я) |

| 6. Смерть рабочего | Заработная плата за 15 дней | № | ET статья 49.1 (e) |

| 7. Нетрудоспособность рабочего | – | Да / Нет | ET статья 49.1 (e) |

| 8. Выход работника на пенсию | – | № | ET статья 49.1 (ф) |

| 9. Смерть, потеря трудоспособности и выход на пенсию работодателя | 1 месяц | Есть | ET арт.49.1.g- |

| 10. Прекращение правосубъектности | 20 дней в году Максимум 12 ежемесячных платежей | Есть | ET арт.49.1.g) |

| (а) Неправильная цель увольнение | 33 дня / год Максимум 24 ежемесячных платежа – (*) дисп.транс. для контрактов до 12-2-2012-. | Есть | EАртикул 53.5, 56.1 и дисп. пер. 11-й |

| (б) Соответствующая цель увольнение | 20 дней в году Максимум 12 ежемесячных платежей | Есть | ET арт.53.1.b) |

| 13. Недобросовестное дисциплинарное увольнение | 33 дня в году. – (*) disp.trans. для контрактов до 12-2-2012- | Есть | ET 56.1 и дисп. пер. 11-й |

| (а) Объективное увольнение и несправедливое Дисциплинарное увольнение | 33 дня / год Максимум 24 ежемесячных платежа – (*) дисп.транс. для контрактов до 12-2-2012- | Есть | ET 56.1 и дисп. пер. 11-й |

| (б) Соответствующая цель увольнение | 20 дней в году Максимум 12 ежемесячных платежей | Есть | ET ст. 53.1.b) |

| 15. Коллективное увольнение | 20 дней в году Максимум 12 ежемесячных платежей | Есть | E Арт.51.4 и 53.1.b) |

Налогооблагаемым событием является бюджет, реализация которого вызывает возникновение налогового обязательства.

Закон может:

- исключить из налогооблагаемого события определенные случаи, чтобы этого не произошло по закону: неподчинение; или

- предотвратить возникновение налогового обязательства, даже если произошло налогооблагаемое событие: освобождение от уплаты налогов .

подход

Представьте, что 1 ноября ваша компания увольняет работника с годовой зарплатой брутто 120 000 евро.Расчет, соответствующий доплате и отпускам, составляет 10 000 евро, а компенсация , рассчитанная в соответствии с лимитами, установленными трудовым законодательством, составляет 215 000 евро.

Часть компенсации , которая превышает 180 000 евро, установленных законом в качестве максимального предела (в данном случае 35 000 евро), будет облагаться подоходным налогом с физических лиц, а также 10 000 евро, соответствующие урегулированию.

растворДля расчета удержания, которое будет применяться в отношении окончательного платежа, учитывая, что до 31 октября работник собрал 94 286 евро и перенес удержание в размере 32 350 евро (по ставке 34.31%, согласно расчетам, сделанным в начале года и в которых считалось, что у него двое детей и что он представил индивидуальную декларацию), результат будет следующим:

| концепция | евро |

| Вознаграждение уже выплачено | 94,286 |

| поселок | 10.000 |

| Предмет возмещения убытков | 35.000 |

| Снижение 30% s / предметное возмещение (1) | -10,500 |

| Итого возврат, подлежащий удержанию | 128,786 |

| Новое удержание по программе | 45,333 |

| Удержание уже выполнено | 32,350 |

| Сохранение практики после окончательного платежа | 12,983 |

(1) Подлежащая компенсации уменьшается на 30%, если пострадавшему более двух лет.

УдержаниеЧтобы определить размер удержания для практики окончательного платежа, вы можете получить доступ к программе расчета удержания на веб-сайте AEAT.

Компенсация и расчетЕсли ваша компания увольняет работника и выплачивает возмещение, превышающее установленный законом предел или сумма которого превышает 180 000 евро, превышение будет облагаться подоходным налогом с физических лиц и подлежать удержанию.

Если ваша компания увольняет одного из своих сотрудников, она должна получить следующие суммы:

Заработная плата за отработанные дни в месяце, пропорциональная часть надбавки и, при необходимости, пропорциональная часть неиспользованных отпусков.глаз! Потому что эти представления подлежат сохранению.

Таким же образом вы должны выплатить компенсацию, соответствующую вашему трудовому стажу.

с ретенциейХотя в большинстве случаев эта компенсация не облагается налогом на доходы физических лиц и не удерживается, в некоторых случаях компания должна удерживать. В частности, это произойдет, если:

- Если размер компенсации превышает размер, установленный законом (при несправедливом увольнении, от 33 до 45 дней заработной платы за год работы, в зависимости от стажа работы в компании).В этом случае излишек не будет освобожден, поэтому вы должны практиковать соответствующее удержание.

- Или, если сумма компенсации не превышает этой установленной законом суммы, она превышает 180 000 евро. В этом случае вы должны удержать сумму, превышающую эту сумму.

Если есть эти превышения, подлежащие удержанию, будут различия в отношении суммы, которую компания приняла во внимание в начале года для определения типа удержания, применимого к заработной плате работника.

Следовательно, вы должны пересчитать применимое удержание в соответствии с окончательным вознаграждением и применить «регулируемую» ставку удержания к последнему платежу, который должен быть произведен работнику.

В любом случае, если у вас есть какие-либо вопросы по поводу этого типа расчетов или по любым трудовым вопросам вашей компании, вы можете связаться с нами, и наша команда советников и консультантов для компаний будет отвечать вам за помощь.

26 CFR § 31.3401 (a) -1 – Заработная плата.| CFR | Закон США

(а) В целом.

(1) Термин «заработная плата» означает все вознаграждение за услуги, выполняемые работником для своего работодателя, если иное не оговорено отдельно в соответствии с разделом 3401 (a) или разделом 3402 (e).

(2) Название, под которым обозначено вознаграждение за услуги, не имеет значения. Таким образом, заработная плата, гонорары, бонусы, комиссии с продаж или страховых премий, пенсии и пенсионные выплаты являются заработной платой в значении закона, если выплачиваются в качестве компенсации за услуги, оказанные работником для своего работодателя.

(3) Основание для выплаты вознаграждения не имеет значения при определении того, является ли вознаграждение заработной платой. Таким образом, он может выплачиваться сдельно или в процентах от прибыли; и может оплачиваться почасово, ежедневно, еженедельно, ежемесячно или ежегодно.

(4) Как правило, способ выплаты вознаграждения также не имеет значения. Он может быть выплачен наличными или чем-то другим, кроме наличных, например, акциями, облигациями или другими формами собственности. (См., Однако, § 31.3401 (a) (11) -1, касающееся исключения из заработной платы вознаграждения, выплачиваемого любым способом, кроме наличных, за услуги, не связанные с коммерческой или коммерческой деятельностью работодателя, и § 31.3401 (a) (16) -1, относящиеся к исключению из заработной платы чаевых, выплачиваемых любым способом, кроме наличных.) Если услуги оплачиваются иным способом, чем наличные деньги, справедливая рыночная стоимость вещи, взятой к оплате, является суммой, которая должна быть включена в заработную плату. Если услуги были оказаны по оговоренной цене, при отсутствии доказательств обратного такая цена будет считаться справедливой стоимостью полученного вознаграждения.Если корпорация передает своим сотрудникам свои акции в качестве вознаграждения за услуги, оказанные сотрудником, сумма такого вознаграждения является справедливой рыночной стоимостью акций на момент передачи.

(5) Вознаграждение за услуги, если такое вознаграждение специально не исключено законом, представляет собой заработную плату, даже если на момент выплаты отношения работодателя и работника больше не существуют между лицом, на чьей работе были оказаны услуги, и лицом, которое выполняло их.

Пример.

A работает в R в течение января 1955 года и имеет право на получение вознаграждения в размере 100 долларов за услуги, выполненные для R, работодателя, в течение месяца. A увольняется с работы R по окончании рабочего дня 31 января 1955 г. 15 февраля 1955 г. (когда A больше не является сотрудником R) R выплачивает A вознаграждение в размере 100 долларов, полученное за услуги, выполненные в январе. . 100 долларов – это заработная плата по смыслу закона.

(б) Отдельные предметы –

(1) Пенсии и пенсионные выплаты.

(i) Как правило, пенсии и пенсионеры являются заработной платой, подлежащей удержанию. Однако никаких удержаний не требуется в отношении сумм, выплачиваемых работнику при выходе на пенсию, которые подлежат налогообложению в качестве ежегодных выплат в соответствии с положениями статей 72 или 403. Так называемые пенсии, присуждаемые лицом, которому не были оказаны услуги, являются просто подарками или вознаграждениями и не составляют заработную плату. Выплаты пенсий или других пособий федеральным правительством в соответствии с разделом 38 Кодекса Соединенных Штатов, которые исключаются из валового дохода, не являются заработной платой, подлежащей удержанию.

(ii) Суммы, полученные в качестве пенсионного пособия за службу в Вооруженных силах США, Службе береговой и геодезической службы или Службы общественного здравоохранения, или в качестве ежегодного пособия по инвалидности, выплачиваемого в соответствии с положениями статьи 831 Закона о дипломатической службе 1946 года. , с поправками (22) USC 1081; 60 Стат. 1021), подлежат удержанию, если такая выплата или аннуитет по инвалидности не исключены из валового дохода в соответствии с разделом 104 (a) (4) или не подлежат налогообложению в качестве ежегодного дохода в соответствии с положениями раздела 72.Если пенсионное пособие или аннуитет по инвалидности (не исключенный из валового дохода в соответствии с разделом 104 (a) (4) и не облагаемый налогом в качестве ежегодного платежа в соответствии с положениями раздела 72) выплачивается иностранному физическому лицу-нерезиденту, удержание требуется только в том случае, если таких сумм, выплачиваемых иностранному физическому лицу-нерезиденту, которое является резидентом Пуэрто-Рико.

(2) Путевые и прочие расходы. Суммы, специально выплаченные – либо в виде авансов, либо в качестве возмещения – за командировочные или другие добросовестные обычные и необходимые расходы, понесенные или разумно ожидаемые к понесению в бизнесе работодателя, не являются заработной платой и не подлежат удержанию.Командировочные и другие возмещаемые расходы должны быть идентифицированы либо путем внесения отдельного платежа, либо путем конкретного указания отдельных сумм, в которых заработная плата и надбавки к расходам объединены в один платеж. Информацию о суммах, полученных сотрудником 1 июля 1990 г. или после этой даты в отношении расходов, оплаченных или понесенных 1 июля 1990 г. или после этой даты, см. В § 31.3401 (a) -4.

(3) Отпускные. Размер так называемых «отпускных», выплачиваемых работнику, составляет заработную плату.Таким образом, заработная плата работника в отпуске, выплачиваемая вне зависимости от его отсутствия на работе, является заработной платой.

(4) Выплаты при увольнении. Любые выплаты, производимые работодателем работнику в связи с увольнением, то есть принудительным увольнением со службы работодателя, представляют собой заработную плату независимо от того, связан ли работодатель по контракту, статуту или иным образом по осуществлению таких выплат.

(5) Удержания работодателем из оплаты труда работника. Любая сумма, удерживаемая работодателем из вознаграждения работника, считается частью вознаграждения работника и считается выплачиваемой работнику в качестве вознаграждения в то время, когда производится удержание.Не имеет значения, что какой-либо акт Конгресса или закон любого штата или Пуэрто-Рико требует или разрешает такие вычеты и выплату их сумм Соединенным Штатам, штату, территории, Пуэрто-Рико или округу Колумбия или любое политическое подразделение одного или нескольких из вышеперечисленных.

(6) Уплата работодателем налога с работника или взносов работника в соответствии с законодательством штата. Термин «заработная плата» включает сумму, выплачиваемую работодателем от имени работника (без вычетов из вознаграждения работника или другого возмещения от работника) в счет любой выплаты, требуемой от работника в соответствии с законом штата о компенсации по безработице, или за счет любых налогов, взимаемых с работника любым налоговым органом, включая налоги, взимаемые в соответствии с разделами 3101 и 3201.

(7) Вознаграждение за услуги в качестве работника иностранного физического лица или иностранного юридического лица-нерезидента. Термин «заработная плата» включает вознаграждение за услуги, оказанные гражданином или резидентом (включая, в отношении заработной платы, выплаченной после 28 февраля 1979 года, физическое лицо, рассматриваемое как резидент согласно разделу 6013 (g) или (h)) Соединенных Штатов. в качестве сотрудника иностранного физического лица-нерезидента, иностранного партнерства или иностранной корпорации, независимо от того, занимается ли такое иностранное физическое или иностранное юридическое лицо торговлей или бизнесом в Соединенных Штатах.На любое лицо, выплачивающее заработную плату от имени иностранного физического лица-нерезидента, иностранного партнерства или иностранной корпорации, не занимающихся торговлей или бизнесом в Соединенных Штатах (включая Пуэрто-Рико, как если бы это часть Соединенных Штатов), распространяются все положения законы и нормативные акты, применимые к работодателю. См. § 31.3401 (d) -1, касающийся термина «работодатель», и § 31.3401 (a) (8) (C) -1, касающийся вознаграждения, выплачиваемого за услуги, оказанные гражданином Соединенных Штатов в Пуэрто-Рико.

(8) Суммы, выплачиваемые по страховкам от несчастных случаев или по страхованию здоровья –

(i) Суммы, уплаченные в налоговые годы, начинающиеся 1 января 1977 г. или после этой даты –

(а) В целом. Удержание требуется по всем платежам сумм, включаемых в валовой доход согласно разделу 105 (a) и § 1.105-1 (относящимся к суммам, относящимся к взносам работодателя), произведенным в налоговые годы, начинающиеся 1 января 1977 г. или после этой даты, работнику, не достигшему страхование от несчастного случая или медицинское страхование на период отсутствия на работе из-за травм или болезни.Платежи, удержание которых требует этого подразделения, представляют собой заработную плату, как определено в разделе 3401 (а), и работодатель должен вычитать и удерживать в соответствии с требованиями главы 24 подзаголовка C Кодекса. Выплаты третьим лицам по болезни, как это определено в разделе 3402 (o) и положениях к нему, не являются заработной платой для целей этого раздела.

(b) Выплаты, производимые агентом работодателя. (1) Платежи считаются произведенными работодателем, если третье лицо производит платежи в качестве агента работодателя.Определяющим фактором в отношении того, является ли третье лицо агентом работодателя, является то, несет ли третье лицо какой-либо страховой риск. Если третья сторона не несет страховых рисков и получает компенсацию на основе затрат плюс гонорар, третья сторона является агентом работодателя, даже если третья сторона несет ответственность за определение права отдельных сотрудников работодателя на выплаты по болезни. . Если третьей стороне выплачивается страховой взнос и не возмещается на основе затрат плюс гонорар, третья сторона не является агентом работодателя, но третья сторона является плательщиком третьей стороны по больничному листу для целей добровольного удержания из больничного листа. в соответствии с разделами 3402 (o) и 6051 (f) и соответствующими положениями.Если третья сторона и работодатель заключают агентское соглашение, как это предусмотрено в параграфе (c) § 31.6051-3 (в отношении заявлений, требуемых в случае выплаты по болезни, выплачиваемой третьими сторонами), это агентское соглашение не делает третью сторону агент работодателя для целей настоящего пункта.

(2) Выплаты, производимые агентами, подпадающими под действие этого параграфа, являются дополнительной заработной платой, как определено в § 31.3402 (g) -1, и, следовательно, подпадают под правила, касающиеся удерживаемого налога на дополнительную заработную плату, предусмотренные в § 31.3402 (г) -1. Для целей этих правил, если агент также не является агентом для целей удержания налога из обычной заработной платы работника, агент может считать, что налог был удержан из регулярной заработной платы, выплачиваемой работнику в течение календарного года.

(3) Этот параграф применим только к суммам, уплаченным 25 мая 1983 г. или после этой даты, за исключением случаев, когда агент фактически удерживал налоги до этой даты.

(c) Исключения из удержания.

(1) Удержание не требуется по платежам, которые специально исключены в соответствии с пронумерованными параграфами раздела 3401 (а) (в отношении определения заработной платы), в соответствии с разделом 3402 (е) (в отношении включенной и исключенной заработной платы) или в соответствии с раздел 3402 (n) (в отношении сотрудников, не несущих обязательств по налогу на прибыль).

(2) Удержание не требуется для выплат по нетрудоспособности в той степени, в которой эти выплаты исключаются из валового дохода в соответствии с разделом 105 (d). При определении исключаемой части выплат по инвалидности работодатель может предположить, что выплаты, которые работодатель производит работнику, являются единственным источником дохода работника. Это исключение применяется только в том случае, если работник предоставляет работодателю надлежащую справку об инвалидности. Справка от квалифицированного врача, подтверждающая, что работник постоянно и полностью нетрудоспособен (в значении раздела 105 (d)), считается адекватной проверкой.Это исключение не влияет на требование о том, чтобы отчет (который включает любую сумму, выплаченную в соответствии с разделом 105 (d)) был предоставлен в соответствии с разделом 6041 (в отношении информации у источника) или разделом 6051 (в отношении квитанций для сотрудников), а также в соответствии с правилами. .