Оплата гостиницы в командировке какие документы – :

Отчетные документы за проживание в 2019 году

Что относится к отчетным документам

Каждый работник, отправленный в командировку на несколько дней, имеет право претендовать на возмещение своих затрат на жилье (ст. 168 ТК РФ). Отчетные документы для командировочных официально подтверждают приезд и отъезд работника в место пребывания во время поездки. Если работник остановился в гостинице, то он может предоставить в бухгалтерию для возмещения:

- счет;

- различные чеки;

- отдельные квитанции.

Отчетные документы за проживание в квартире посуточно будут такими:

- арендный договор на срок пребывания;

- акт оказания услуг.

Если работник будет проживать в служебной квартире, то оплату за нее производит непосредственно работодатель в безналичной форме.

Оплата проживания в командировке в бюджетной организации, как и в коммерческом учреждении, осуществляется на основании предоставленных командировочным сотрудником бланков строгой отчетности. Всю документацию впоследствии будет проверять налоговая, а значит, все расходные регистры должны быть официальными, с живыми подписями и печатями и корректно заполненными. Сотруднику бюджетного учреждения также важно помнить про лимит суммы, свыше которой он не может заплатить в сутки за жилье. Такой лимит устанавливается непосредственно руководством бюджетной организации и закрепляется в коллективном договоре и положении о командировках.

Какие документы должны дать в гостинице и когда

Оплата гостиницы в командировке может производиться работником за счет своих средств, которые ему потом возместят на рабочем месте, либо за счет предварительно выделенных денег на командировочные расходы (ПП РФ № 749 от 13.10.2008). Согласно ПП РФ № 1085 от 09.10.2015, все гостиничные услуги в обязательном порядке подтверждаются чеком или иным бланком строгой отчетности, следовательно, отель обязан предоставить счет или иной регистр, демонстрирующий факт проживания работника в командировке.

Таким образом, при выписке, то есть по завершении пребывания в отеле, сотрудник должен получить отчетную документацию, отражающую факт его проживания в установленный период времени. Если принимающая сторона осуществляет контрольно-кассовый расчет, то она предоставляет счет за гостиничные услуги. При этом в чек могут быть включены и дополнительные услуги (пп. 12, п. 1 ст. 264 НК РФ).

Не оплачиваются различные сервисы в номер, услуги баров, ресторанов и оздоровительных комплексов, мини-бар, если только иные условия не предусмотрены по предварительной договоренности с работодателем.

Если отель не использует ККТ, он может предложить командировочному самостоятельно разработанные бланки строгой отчетности (ваучеры, квитанции, гостиничные чеки), подтверждающие фактические расходы работника (Письмо Минфина РФ № 03-07-11/9440 от 25.02.2015).

Когда надо отчитаться работодателю

Оплата проживания в гостинице в командировке регулируется не только действующим законодательством, но и внутренними нормативами. Руководитель должен закрепить порядок направления в командировку, сдачи отчетности и возмещения расходов за поездку в коллективном договоре, положении о командировках и иными правовыми актами.

Служащий формирует и предоставляет работодателю авансовый отчет в течение трех дней по возвращении из командировки. В составе авансового отчета должен быть и счет (чек) от отеля. Бухгалтер примет бланк только в том случае, если он будет корректно заполнен. По общему правилу, в такие отчетные бланки должны быть включены следующие сведения:

- наименование регистра;

- серия документа;

- шестизначный номер;

- название гостиничной организации;

- регистрационные реквизиты — ИНН, КПП и проч.;

- адрес;

- печать.

Отчетный бланк должен быть изготовлен в типографии или распечатан через специализированные сервисы или автоматизированные системы с учетом всех законодательных требований (ПП РФ № 359 от 06.05.2008).

Не допускается предоставление отчета, распечатанного из обычного документа без специальной верификации автоматизированных систем.

Что делать, если нет отчетных документов

Если по каким-то причинам работник не предоставил отчетные документы, то предприятие может сделать запрос в отель. Принимающая сторона, в свою очередь, должна выслать справку, в которой подтвердит, что сотрудник, находясь в командировке, проживал у них в определенный период времени. Такая документация хоть и вызывает зачастую вопросы у налоговой инспекции, все-таки является косвенным подтверждением расходов и может выступать основанием для взаиморасчетов (п. 1 ст. 252 НК РФ).

gosuchetnik.ru

Отчетные документы для командировочных и оплаты проживания

Обновление: 15 ноября 2016 г.

Каждый работник, направленный работодателем в служебную командировку, обязан по возвращении из нее отчитаться перед работодателем о результатах командировки и расходах, понесенных им в период командировки, в том числе предоставить отчетные документы за проживание в гостинице или ином жилом помещении. Отсутствие отчетных документов либо их оформление с нарушением установленного порядка может повлечь невозможность подтверждения расходов (в полном объеме или в части), а значит, и возможный отказ в возмещении данных расходов работодателем. О том, как должны быть оформлены данные документы, вы узнаете из настоящей статьи.

Документы, подтверждающие проживание работника в командировке

В силу п. 26 Положения об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.2008 N 749 (далее — Положение), работник обязан по возращении из служебной командировки предоставить работодателю авансовый отчет и приложить отчетные документы для командировочных расходов, понесенных работником. К числу таких документов относятся и документы о найме жилого помещения.

Если работник в командировке живет в гостинице, работодателю предоставляется договор на оказание гостиничных услуг, заключенный работником с гостиницей по месту командирования, который должен содержать информацию, предусмотренную п. 20 Правил предоставления гостиничных услуг в РФ, утв. постановлением Правительства РФ от 09.10.2015 N 1085.

Командированный работник может проживать не в гостинице, а в снятой им квартире. В этом случае отчетные документы за проживание в квартире должны быть предоставлены в виде договора найма жилого помещения, который должен отвечать условиям, предусмотренным главой 35 Гражданского кодекса РФ.

Обратите внимание, что в результате последних изменений, внесенных в трудовое законодательство в 2015 г. (постановления Правительства РФ от 29.12.2014 N 1595 и от 29.07.2015 N 771 ), отчетные документы за проживание приобрели важное значение для определения срока нахождения работника в командировке. В случае утраты проездных документов, которые служат основным документом при расчете срока нахождения работника в командировке, такой срок устанавливается по документам, подтверждающим найм жилого помещения в месте командировки (п. 7 Положения).

Оплата гостиницы в командировке

Денежные средства для оплаты проживания работника в гостинице или ином жилом помещении в период служебной командировки выдаются работодателем в виде аванса при убытии работника в командировку (п. 10 Положения). При осуществлении оплаты номера, в котором проживал работник, гостиница должна выдать кассовый чек или иной документ, оформленный на бланке строгой отчетности (например приходный кассовый ордер), который и будет подтверждать расходы на проживание в командировке. Данное правило предусмотрено абз. 3 п. 28 Правил предоставления гостиничных услуг в РФ, утв. постановлением Правительства РФ от 09.10.2015 N 1085.

Если работник проживал не в гостинице, а в ином жилом помещении, например на квартире, снятой работником по договору найма жилого помещения, то факт несения расходов подтверждается распиской наймодателя о получении денежных средств от работника.

Оплата проживания в командировке в бюджетной организации

Наиболее часто встречающимся вопросом, связанным с оплатой проживания работника бюджетного учреждения в командировке, является вопрос о том, к какому коду КОСГУ должны относиться произведенные работником расходы на проживание. В соответствии с разделом V Указаний о порядке применения бюджетной классификации Российской Федерации, утв. приказом Минфина России от 01.07.2013 N 65н, оплата проживания в гостинице в командировке относится на подстатью 212 «Прочие выплаты».

Также читайте:

glavkniga.ru

Отчетные документы для командировочных в 2019 году

Задать вопрос эксперту ClubTK Вход/регистрация

рубрики

ClubTK Вход/регистрация

рубрики- Актуально

- Анонсы

- Архивное хранение

- Больничные

- Бухгалтерия в кадрах

- Военнослужащие

- Воинский учет

- Гарантии и компенсации

- Госслужба

- Договоры

- Документооборот

- Должностные инструкции

- Законодательство

- Инвалиды

- Иностранные работники

- Инструкции по охране труда

- Интервью

- Командировки

- Конфиденциальность

- Материальная ответственность

- Медосмотры

- Обучение и переподготовка

- Оплата труда

- Отпуска

- Отчетность

- Охрана труда

- Оценка персонала

- Персональные данные

- Подбор персонала

- Прием на работу

- Проверки

- Профессии

- Профстандарты

clubtk.ru

Оплата гостиницы в командировке | Статьи

Командировочные расходы включают в себя затраты на проживание в гостинице. Чтобы эти расходы были компенсированы работодателем, командированный сотрудник должен их подтвердить.

В этой стать мы расскажем:

- как осуществить выбор и заключить договор по найму жилья для работника в командировке;

- какими документами подтверждается проживание в гостинице;

- что делать в спорных ситуациях при оплате гостиницы в командировке.

Выбор и договор с гостиницей для работника в командировке

Находящийся в командировке сотрудник вправе использовать несколько вариантов размещения для проживания. Он может заказать гостиничный номер, воспользоваться служебной квартирой, самостоятельно арендовать жилплощадь или остановиться у родственников.

Как оплатить пребывание сотрудника в командировке

Выбор подходящего варианта проживания в каждом случае индивидуален. Кто-то предпочтет остановиться в гостинице, кому-то больше по душе съемная квартира, а у кого-то есть возможность провести свободное время с друзьями или родственниками. Иногда на балансе компании есть служебные квартиры для размещения командируемых сотрудников, иногда такими помещениями располагает принимающая сторона.

Работодатель обязан возмещать сотруднику расходы по найму жилого помещения во время командировки. Для этого у него должны быть в наличии документы, подтверждающие факт найма жилья в командировке. Перечень подтверждающих документов зависит как от типа нанимаемого помещения (гостиница, служебная квартира, арендованная квартира), так и от способа оплаты услуг по предоставлению жилья.

Расходы в командировке: чем подтвердить и как оплатить

Например, при проживании сотрудника в гостинице ни работодатель, ни сотрудник договор с гостиницей н заключают, так как гостиница оказывает свои услуги на основании публичного договора. При этом оплатить гостиницу может как сам сотрудник, так и работодатель. Также работодатель может сам заключать договора по аренде жилых помещений и размещать в арендованных квартирах своих командированных работников. В этом случае работник ничего не платит за найм жилья.

Рассмотрим, какие подтверждающие документы необходимы для разных случаев размещения командированных работников на ночлег.

Нужно ли выплачивать суточные сотруднику, если работодатель оплатил гостиницу, трехразовое питание и обеспечил бесплатным транспортом в месте командирования

Читайте по теме в электронном журнале

Документы, подтверждающие проживание в гостинице

- Сотрудник остановился в гостинице.

В этом случае администрация гостиницы выдает оформленный счет на бланке строгой отчетности, подтверждающий проживание в гостиничном номере. Бланк этого документа разрабатывается в каждой гостинице индивидуально, но должен включать в себя:

Командировка

- уставные и банковские реквизиты;

- паспортные данные проживающего;

- срок его пребывания в отеле;

- размер оплаты за номер;

- отдельно выделенную сумму НДС;

- печать и подпись руководителя гостиницы.

Если выданный бланк отвечает требованиям Правительства РФ от 6 мая 2008 г. №359, то кассовый чек прилагать не обязательно. Если гостиничный счет не содержит необходимых реквизитов или не выдан вовсе, то факт оплаты гостиничных услуг подтверждается кассовым чеком. В случае, когда оплату производит работодатель по безналичному расчету, командированному работнику не нужно отражать расходы на гостиницу в авансовом отчете, а факт проживания подтверждается актом и счетом-фактурой.

- Сотрудник самостоятельно снял квартиру.

Полагаются ли сотруднику суточные, если в счет гостиницы, где он остановился во время командировки, помимо стоимости проживания, включена стоимость питания в ресторане

Факт аренды жилплощади у собственника – физического лица подтверждается договором аренды и распиской в получении оплаты.

- Сотруднику предоставляется служебное или арендованное работодателем жилье.

В этом случае работник не несет расходы по найму жилья и, соответственно, не отражает такие расходы в авансовом отчете. Документом, подтверждающим найм жилья работодателем, является договор и счет на услуги, а подтвердить факт проживания работника можно актом.

Спорные ситуации при оплате гостиницы в командировке

Рассмотрим несколько ситуаций, которые могут вызвать вопросы по возмещению работнику расходов на оплату жилья либо по налогообложению таких расходов.

- Сотрудник снял гостиничный номер повышенной комфортности.

Командировка госслужащих: рассмотрим особенности

При налоговой проверке инспектор может усомниться в обоснованности проживания работника в номере класса «люкс». Чтобы избежать ненужных вопросов, следует закрепить в положении о командировках возможность заселения в такие номера отдельных категорий сотрудников. Если сотрудник превысил установленный положением лимит расходов, то к бухгалтерскому учету принимается полная сумма, а для расчета налогов используется установленная норма.

- В счете за гостиницу выделены расходы на питание.

Затраты на питание не включаются в расходы на проживание, так как возмещаются за счет суточных. Поэтому, если в счете за номер отдельно выделена стоимость питания, эта сумма не выводится из-под налогообложения, а более того — дополнительно облагается НДФЛ как доход сотрудника.

www.kdelo.ru

Отчетные документы для командировочных и оплата проживания

Сотрудник, направленный в служебную поездку, по возвращению на рабочее место обязан отчитаться по результатам командировки и всех понесенных расходах. Для этого бухгалтерия потребует с него отчетные документы по командировке. Отсутствие документального подтверждения расходов может повлечь за собой отказ со стороны руководства в их возмещении.

Трудовой кодекс РФ определяет, что работодатель обязан возмещать расходы, понесенные их сотрудниками в командировках. Возмещаются расходы на съем жилья, суточные, а также прочие дополнительные траты, которые работник совершил с разрешения руководства. Возмещения денежных средств возможно только, если будут документально подтверждены расходы на проживание в командировке.

Порядок и размер возмещения, как и перечень отчетной документации, не закреплены на законодательном уровне, а регулируются нормами коллективного договора. Перед отъездом сотруднику выдают аванс, а после возвращения на протяжении 3 дней он должен подготовить отчет со всеми подтверждающими расходы документами.

Что касается найма жилья, то сотрудник может выбирать условия проживания в командировке:

- забронировать номер в отеле;

- арендовать квартиру;

- служебное жилье для командировочных;

- поселиться у родственников.

Гостиничные документы для подтверждения расходов

Согласно правилам, утвержденным Постановлением Правительства № 1085от 09.10.2015, оплата проживания в гостинице в командировке подтверждается кассовым чеком, либо иным документом в форме БСО.

Отчетной документацией, которая позволяет подтвердить расходы на проживание в гостинице, может быть и договор между командируемым сотрудником и организацией, что предоставляет гостиничные услуги. Документ должен содержать следующие сведения:

- полное название организации, регистрационные данные;

- личные данные командируемого сотрудника;

- информация о бронировании, его цена;

- точный период проживания;

- подпись, печать при наличии.

Для оплаты гостиницы в командировке сотрудник получает в кассе аванс непосредственно перед отъездом. Факт оплаты номера подтверждается кассовым чеком, приходным кассовым ордером, прочими БСО.

Согласно КОСГУ проживание в командировке в гостиничном номере и его оплата относится к категории 212 «Прочие выплаты».

Служебная записка на командировку образец 2018

Отчетные документы за проживание в квартире

По согласию работодателя командируемый сотрудник имеет право воспользоваться не гостиничными услугами, а снять квартиру или отдельную комнату. В таком случае командировочные документы о проживании также понадобится предъявить.

Затраты на аренду можно подтвердить письменным договором между сторонами найма помещения. Документ обязательно должен содержать информацию о сроках аренды, ее стоимости. Если оплата жилья в командировке без документов, чеков, приходных кассовых ордеров, физическое лицо владелец квартиры подтверждает факт получения наличных личной распиской.

Если сотрудник или организация для поиска жилья пользовались услугами риелтора, при составлении авансового отчета понадобится приложить договор с агентством недвижимости, а также квитанции об оплате его услуг.

Оплата проживания в командировке в бюджетной организации

Если в служебных целях в другой регион направляется сотрудник государственной некоммерческой организации, которая финансируется из бюджета определенного уровня, то порядок подтверждение расходов будет аналогичен, как и в любой коммерческой организации. Отличие в процедуре – указание другого источника финансирования служебной поездки.

okbuh.ru

Оплата гостиницы в командировке: документы, подтверждающие проживание в отеле

Проживание в отеле – это неотъемлемая часть командировок. Размещение требуется работникам компаний или организаций, направляемых в связи с производственной необходимостью в другие города, а иногда и страны. Оплата гостиницы в командировке обычно производится за счет работодателя. Законодательная база РФ предусматривает оформление таких затрат в специальном порядке, для исчисления налогов и бухгалтерского учета.

Правовые основы

Трудовой кодекс РФ признает в статье 166 служебной командировкой поездку со следующими условиями:

- имеется приказ или распоряжение работодателя;

- установлен точный срок;

- предусмотрено выполнение служебного поручения;

- место территориально удалено от работы.

Частные вопросы направления служащих раскрываются в Положении N 749, 13.10.2008.

Процедура предоставления отчетности

Время командировки определяется по документам, подтверждающим проезд. Они предоставляются в бухгалтерию после поездки. После возвращения в течение 3 рабочих дней необходимо представить авансовый отчет по расходам в поездке, а также отчитывается по выданному авансу. Необходимо предъявить документальные свидетельства об аренде помещения, в котором останавливался работник на время поездки.

Комплект необходимых документов и метод расчета затрат, подлежащих возмещению, устанавливаются коллективным договором, локальными нормативными актами, соглашениями предприятия. Если сотрудник компании не может предоставить отчетность, ситуация разрешается в соответствии с действующими правилами организации. При формировании отчетности по налогу на прибыль следует учитывать, что без подтверждающих документов стоимость проезда не получится включить в статью расходов (НК РФ ст. 264, 252).

Трудовой кодекс РФ в 168 статье предусматривает, что работодатель оплачивает найм жилого помещения (отеля, гостиницы, частной квартиры по договору) в случае, когда был уведомлен о выбранном отеле, типе номера или найме частного жилья, и дал свое разрешение.

Документальное подтверждение проживания в гостинице в командировке

В правилах оказания гостиничных услуг (утв. Постановлением Правительства РФ от 09.10.2015 N 1085) в пункте 28 регламентирована обязанность администрации отеля в рамках заключенного договора предоставления услуг размещения выдать потребителю на руки документальное подтверждение его нахождения в гостинице. Это может быть квитанция, кассовый чек или любой другой документ на бланке строгой отчетности, офомляемый при произведении расчета за оказанные услуги.

Документы, подтверждающие расходы на проживание в заграничной командировке, переводятся на русский язык. Оформление перевода построчное, что отдельно отмечено Приказе от 29.07.1998 № 34н Минфина РФ.

Когда в качестве размещения оплачен не номер в отеле, а частная резиденция (дом, коттедж, квартира), то необходимо, в соответствии со статьями 671 Гражданского кодекса и 30 Жилищного кодекса РФ, заключать договор о найме жилого помещения, с помощью которого можно будет подтвердить произведенные расходы. К договору найма должен прилагаться документ (акт, расписка) о получении денежных средств за размещение. Факт оплаты фиксируется для того, чтобы затраты на проживание работника во время командировки можно было отнести к расходам при расчете налога на прибыль (подп. 12 п. 1 статьи 264 НК РФ)

Итак, какими именно документами можно подтвердить проживание в командировке:

- бланк юридического лица для строгой отчетности;

- кассовый чек;

- договор о найме жилого помещения с актом, распиской или иным дополнением о получении наймодателем денежных средств в счет оказания услуг.

Кассовый чек, также, как и документы на бланке строгой отчетности (БСО) описаны вместе со всеми необходимыми реквизитами в соответствующем Федеральном законе N 54-ФЗ от 22.05.2003, где приведены более двадцати условий, необходимых к соблюдению для формы чека или бланка. Статья 4.7 указанного закона устанавливает четкие требования к оформлению и выдаче такой документации. БСО разрабатывается юридическим лицом самостоятельно, но с учетом включения всех необходимых реквизитов и использования регламентированных технических средств (например, надписи должны держаться не менее полугода).

В некоторых видах экономической деятельности предусмотрены унифицированные формы бланков: билетов в кино и театр, парковочного чека, путевок на экскурсии. Различные квитанции на перевозку определены приказами соответствующих министерств. Также бланками строгой отчетности пользуются юридические лица с особыми системами налогообложения (например, упрощенной). В таком случае, непосредственно при получении, в качестве подтверждающего оплату проживания документа, – бланка строгой отчетности, дополнительно предоставляются для бухгалтерского учета по командировке справки о применении данным юридическим лицом соответствующей системы налогообложения.

arbat-inn.com

Документы на проживание в командировке

По любому заданию от своего руководства работник должен отчитаться о его выполнении. Выезжая за пределы города по поручению руководства, сотрудник предприятия должен заранее позаботиться о том, чтобы при возвращении предоставить документальное подтверждение своего проживания в командировке. Можно скачать командировочное удостоверение с авансовым отчетом для РФ. Это правило действует в обязательном порядке для любого сотрудника организации.

Проживание в гостинице

Выезжая по служебным делам в другой населенный пункт, работник решает важные вопросы для своей фирмы.

Гостиничные документы для командировочных

Поэтому он должен позаботиться о месте своего пребывания. При этом необходимо остановиться в таком районе города, откуда было бы удобно решать все служебные вопросы. Самый оптимальный вариант в данном случае – гостиница.

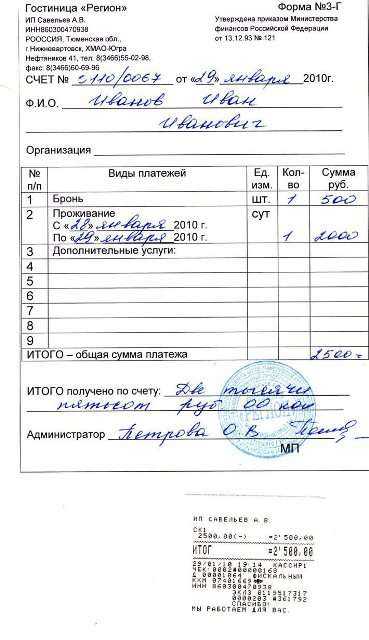

Какие документы должна выдать гостиница командировочным для подтверждения факта их нахождения в определенное время в отеле? Как правило, это счет на оплату проживания. Счет из гостиницы для авансового отчета представляет собой бланк формы 3г, содержащий конкретную информацию:

- реквизиты отеля;

- наименование, дату, номер оформления бланка;

- данные клиента, проживающего в гостинице, с указанием точного срока пребывания;

- полный расчет стоимости – подтверждение расходов проживания в гостинице в командировке;

- подпись ответственного лица и печать гостиницы.

Для бухгалтерии сотрудник после возвращения должен предоставить документы из гостиницы, подтверждающие проживание, для авансового отчета также нужен будет кассовый чек. Именно этот чек, выданный после полного расчета, будет служить подтверждением затрат сотрудника, которые ему необходимо возместить. Счет гостиницы без кассового чека не является документом, подтверждающим проживание. В этом документе также может быть указана стоимость всех дополнительных услуг, оказанных сотруднику во время проживания в отеле. Однако оплата телефонных переговоров, стоимости завтраков или обедов, стоянка авто или оплата проезда будут возмещены сотруднику только в том случае, если это предусмотрено договором или с личного согласия руководителя компании. Для этого понадобится составить авансовый отчет и командировочное удостоверение рб.

Документооборот гостиницы для отчетности

Для нормальной работы любого отеля в рамках закона, необходимо налаженное оформление документов в гостинице. Вся работа в отеле основана на оказании конкретных услуг клиентам. Для устранения возможных конфликтов во взаимоотношениях с клиентами все услуги должны быть обязательно зафиксированы в документах строгой отчетности в гостинице. В зависимости от вида хозяйственной деятельности отеля список этих бланков может отличаться.

Каждый отель может предоставить чеки и документы, подтверждающие проживание в гостинице в командировке, в двух вариантах:

- документы регистрации организации;

- внутреорганизационные документы отеля.

Во внутреорганизационные бланки входят также документы, подтверждающие расходы на гостиницу, проживание и дополнительные услуги. Эта документация должна отвечать требованиям к оформлению, установленным в местонахождении отеля. Ведь именно такие нужны документы за проживание в гостинице для бухгалтерии предприятия сотрудника, чтобы ему были возмещены все затраты.

Как оформляют документы в гостинице? Такая документация может быть первичной и вторичной. Первичная включает бланки строгой отчетности. Чеки должны быть с официально зарегистрированными в налоговых органах ККМ. Чек из гостиницы для отчета является наиболее важным, в нем отображается срок нахождения в отеле, стоимость дополнительных услуг, наименование и т.д.

Вторичная документация – это различные бланки, форма которых может быть установлена самим руководством отеля.

Основное предназначение чеков из отеля

В основном прибывающие в город в командировку люди проживают в гостиницах. Однако кто-то предпочитает проживание в частных съемных квартирах, при этом не задумываясь, что позже необходимо будет подтвердить командировочные расходы при оформлении авансового отчета. Сделать чек самому в данном случае не очень просто, поскольку бланк имеет определенные особенности. Такой документ обычно состоит из кассового чека из гостиницы и формы 3г. В бланке обязательно должно быть указано название отеля, ИНН продавца услуг, подписи ответственных лиц и печать заведения.

Квитанция гостиницы для командировки на бумажном носителе в основном востребована среди служащих государственных предприятий. После прибытия необходимо сдать в бухгалтерию авансовый отчет на командировочные расходы, пример заполнения которого есть в каждой организации. Данный отчет будет подтвержден именно чеком из гостиницы, на основании которого сотруднику будут возмещены все расходы на проживание и услуги отеля. Именно поэтому предоставить документы из гостиницы для командировочных 2016-2017 – это дело первой важности.

Коммерческие компании могут пользоваться разными схемами отчетности. Некоторые заранее выделяют сотруднику, уезжающему в командировку, определенную денежную сумму, предусматривающую расходы на проживание, завтраки, транспорт и т.д. Однако бывают случаи, когда срок отчета по командировочным расходам 2016-2017 истекает, а сотрудник не может найти чеки из гостиницы. Поэтому по согласию с руководством сотрудник компании может воспользоваться услугами фирм, которые делают документы для отчета за гостиницу, подтверждающие оплату услуг проживания.

Официальную квитанцию и чек с гостиницы для командировки могут выдать только служащие отеля. Но в случае утраты официальных бланков можно обратиться в специализирующиеся на продаже чеков фирмы. За небольшую плату данные фирмы предлагают подлинные отчетные документы для командировочных купить.

Находясь в командировке, сотрудник должен позаботиться о последующем возмещении всех сопутствующих расходов. Поэтому следует заранее уточнить, какие документы предоставляет гостиница за проживание. Кроме этого, необходимо уточнить в бухгалтерии своей компании, является ли счет гостиницы бланком строгой отчетности. В некоторых фирмах могут потребовать дополнительные бланки. Это необходимо уточнить заранее, чтобы иметь возможность запросить их в отеле проживания.

Закладка на ссылку.

Документы подтверждающие проживание в гостинице в командировке 2018

Возмещение расходов по найму жилого помещения производится в пределах установленных норм за каждые сутки без зачета перерасхода за отдельные дни командировки, как по данной стране, так и по другим странам в целом.

Сумма за питание и другие личные услуги, включенные в счета за наем жилого помещения, оплачиваются за счет суточных.

Согласно требованиям пп. 12 п. 1 ст. 264 НК РФ расходы по найму жилого помещения при условии документального подтверждения признаются прочими расходами, учитываемыми при исчислении налога на прибыль.

При этом п. 1 ст. 252 НК РФ предусмотрено, что экономически оправданные затраты (включая расходы по найму жилого помещения во время загранкомандировки) подтверждаются документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены расходы.

Налоговым кодексом РФ предусмотрено, что отдельные расходы не подлежат включению в состав расходов в целях налогообложения прибыли по найму помещения в период командировки, например, расходы на обслуживание в барах и ресторанах, расходы на обслуживание в номере (пп. 12 п. 1 ст. 264 НК РФ), то есть, если в счете гостиницы, представленном работником, фигурируют такие расходы, как стоимость мини-бара, услуги платного телевидения и иные аналогичные услуги, указанные расходы не подлежат признанию в целях налогообложения прибыли в составе расходов на проживание.

В некоторых случаях в первичных документах, составленных в иностранном государстве (например, в счетах гостиниц), в перечне оказанных услуг отдельно выделены суммы налога (НДС и иных налогов).

Действующее налоговое законодательство в целях исчисления прибыли не регулирует порядок учета налогов, уплаченных в соответствии с законодательством других государств. Вместе с тем, поскольку осуществление таких расходов является обязательным и работник организации не может отказаться от оплаты предъявленных налогов, выделенных в счете гостиницы, а данные расходы связаны с осуществлением производственной деятельности (служебного задания), такие расходы правомерно рассматривать как экономически обоснованные в составе командировочных.

Кроме того, расходы в виде налогов, уплаченных по законодательству других стран, не поименованы в перечне расходов, не принимаемых для целей налогообложения прибыли (ст.270 НК РФ).

Выделенные в первичных документах суммы НДС и иных налогов, уплаченных в соответствии с законодательством других стран, рассматриваются как экономически оправданные затраты и учитываются при исчислении налогооблагаемой прибыли в составе прочих расходов, связанных с производством и реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ

В отношении исчисления НДФЛ фактически осуществленные и документально подтвержденные расходы по найму жилого помещения, согласно п. 3 ст. 217 НК РФ, не включаются в доход, подлежащий налогообложению. В случае непредставления работником документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты не подлежат налогообложению НДФЛ в пределах норм, установленных в соответствии с действующим законодательством (п. 3 ст. 217 НК РФ).

В целях налогообложения ЕСН положениями пп. 2 п. 1 ст. 238 НК РФ установлено, что фактически осуществленные расходы по найму жилого помещения не подлежат включению в налоговую базу по этому налогу в случае их документального подтверждения. При непредставлении работником документов, подтверждающих оплату расходов по найму жилого помещения, суммы оплаты освобождаются от налогообложения в пределах норм, установленных в соответствии с законодательством Российской Федерации.

При компенсации работнику расходов по найму жилого помещения, при отсутствии подтверждающих документов, суммы такого возмещения не подлежат налогообложению НДФЛ и ЕСН в пределах норм, установленных в соответствии с законодательством Российской Федерации.

Решение организации о компенсации работнику расходов на проживание при непредставлении им подтверждающих документов, а также порядок и нормы такой компенсации на основании ст. 168 ТК РФ следует утвердить в коллективном договоре или локальном нормативном акте. При определении норм возмещения для расходов, не подтвержденных документально, организация может применять предельные нормы расходов, установленные для подобных ситуаций постановлением Правительства РФ от 26.12.2005 г. № 812.

Предыдущаястатья:Суточные Следующая статья:Расходы на проезд

Документы, подтверждающие проживание в гостинице

Туристы, посетившие какой-либо город, или люди, приехавшие в гости или в командировку, нуждаются в отдыхе, поэтому задумываются о том, чтобы поселиться в гостинице. Но не все знают о том, что необходимо оформлять какие-либо документы, подтверждающие проживание в гостинице, кроме стандартных процедур оформления, которые заключаются в предъявлении паспорта и распечатывания брони, которая чаще всего имеет электронный вид. Кроме всего этого необходимо заполнить анкету гостя гостиницы.

Как заработать на командировке?

Купите гостиничные чеки!

Отчетные документы командированным, официальный чек гостиницы за проживание.

Но для людей, прибывших в командировку, и решающих дела компании или предприятия, очень важным является правильное оформление документов, потому что, вернувшись в свой город, они должны не позже, чем через трое суток составить и принести в бухгалтерию своего предприятия расчет о том, какие расходы понесли, находясь в командировке.

Документы, которые подтверждают расходы за проживание

Если компания не имеет ответственного сотрудника, который организует служебные поездки, то человек, отправляющийся в деловую поездку, должен самостоятельно искать подходящую гостиницу, бронировать себе номер и оплачивать. А для того, чтобы вернуть денежные средства, затраченные на проживание в гостинице, сотрудник предъявляет бухгалтеру документы, подтверждающие его проживание в отеле, в которых указана дата прибытия и убытия из гостиницы.

Если в гостинице используется контрольно-кассовая техника, проживающим в ней людям выдается кассовый чек, к которому прикладывается документ с данными о проживающих лицах. Обязательно нужно проверять дату заезда в гостиницу и выселения из нее – даты должны соответствовать тем, которые указаны в транспортных чеках.

Если в гостинице не пользуются контрольно-кассовым аппаратом, то ее представители оформляют бланки строгой отчетности по форме, которая разработана в каждой гостинице индивидуально. И называют эти бланки по-разному: гостиничными чеками, ваучерами, квитанциями.

Документ, который подтверждает проживание в гостинице

Неважно, как называется документ, главное – в нем указывают следующее:

Как называется документ.

Его шестизначный номер.

Серию.

Как называется организация, предоставляющая услугу.

Адрес нахождения организации.

ИНН.

Внизу бланка обязательно должна стоять печать ответственной за его выдачу организации.

Еще один важный момент заключается в том, что для изготовления бланка не должна использоваться обычная бумага, и информация не должна быть распечатана на принтере.

Правила оплаты проживания в командировке в 2018 году

Подлинный документ изготавливается в типографии на специальной бумаге, либо бумажный носитель бланка изготавливается автоматизированной системой, имеет отличительные знаки, благодаря которым подлинные бланки защищены от подделывания.

Перед тем, как отправляться в командировку в незнакомый город, найдите в интернете сайт подходящей гостиницы, ознакомьтесь со всеми необходимыми сведениями о ней. До того, как бронировать и оплачивать номер, можно позвонить административному сотруднику, который проинформирует вас о документах, какие выдаются в их гостинице и могут подтвердить пребывание в ней, а потом уточнить в бухгалтерии своего предприятия, достаточно ли будет для отчета данных документов.

Но не всегда можно предварительно ознакомиться с выдаваемой гостиницей документацией. Поэтому, если, выезжая из отеля, вы сталкиваетесь с нежеланием персонала выдавать вам соответствующие документы, то сделать ничего уже нельзя.

Вам останется только попросить персонал, чтобы переделали документ по нужной форме и утвердили, в соответствием с Постановлением правительства РФ от 09.10.2015 г. в котором приводятся новые Правила оказания гостиничных услуг, и описаны особенности, согласно которым данная документация выдается посетителям гостиниц.

Именно по этой причине рекомендуется ответственное отношение к отправлению у командировку. Планируйте предварительно, в какой гостинице лучше поселиться, ведь сегодня, благодаря наличию интернета, несложно ознакомиться с условиями, предлагаемыми гостиницами, чтобы выбрать оптимальный вариант.

printscanner.ru