П 2 сроки сдачи 2019 – 2019 :

Форма П-2. Образец и бланк для заполнения 2019 года

Короткое обозначение П-2 скрывает под собой статистический вид отчетности, а именно – форму отчета предприятий и организаций любых форм собственности об инвестициях в нефинансовые активы перед Росстатом. Документ не является обязательным для всех компаний, в частности, представители малого бизнеса могут его не подавать, также как и индивидуальные предприниматели.

На основе поступающих отчетов Росстат получает представление о динамике инвестирования средних и крупных компаний из разных отраслей экономики во всевозможные нефинансовые активы.

ФАЙЛЫ

Скачать пустой бланк формы П-2 .xlsСкачать образец заполнения формы П-2 .doc

Кто должен заниматься заполнением формы

Обязанность по заполнению формы П-2 возлагается, как правило, на специалиста бухгалтерского отдела, который должен обладать хотя бы минимальным уровнем знаний об общероссийских видах различных классификаций (т.к. в документе используются их коды), а также иметь полное представление об инвестиционной деятельности фирмы.

Особенности заполнения документа

Данный отчет имеет стандартный унифицированный бланк, поэтому предоставление нужных сведений в каком-то другом формате не допускается (но отметим, что Росстат периодически вносит в него некоторые изменения, поэтому время от времени их нужно отслеживать).

Можно условно поделить форму П-2 на три части:

- в первую включаются данные о предприятии, отчитывающемся перед службой статистического учета,

- во вторую вносится основная информация об инвестициях,

- а третья носит удостоверительный характер.

Документ состоит из нескольких таблиц, в которые вписываются индивидуальные числовые значения.

Форма П-2 относится к регулярной отчетной документации и подаваться должна ежеквартально, а информацию за отчетные периоды следует вносить нарастающим итогом. Если у компании есть филиалы и обособленные подразделения, по ним также следует подавать данную отчетность, причем по каждой структуре отдельно.

Сроки сдачи статистической формы П-2 – до 20 числа месяца, следующего за отчетным периодом.

Если в отчетный период произошла реорганизация или закрытие (ликвидация) компании, обязанной передавать в Росстат отчет по форме П-2, то его все равно следует оформить за все время работы, вплоть до момента реорганизации или закрытия.

Аналогично надо поступать в тех случаях, когда организация в отчетный период по каким-либо причинам временно не вела деятельность — она обязана предоставить отчет на общих основаниях, но с отметкой о том времени, когда именно она не работала (т.е. с указанием конкретных дат).

Инструкция по заполнению формы П-2

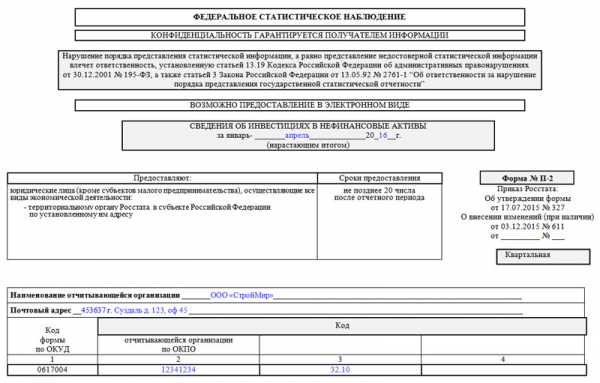

Титульный лист

Сначала оформляется титульная страница, на которой в нужную строку вписывается отчетный период (название месяца и год), а также информация о компании, которая держит отчет: полное ее наименование (согласно учредительным документам), адрес (при необходимости юридический и фактический). Сюда же вносится код по ОКПО (Общероссийский классификатор предприятий и организаций) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационной документации фирмы.

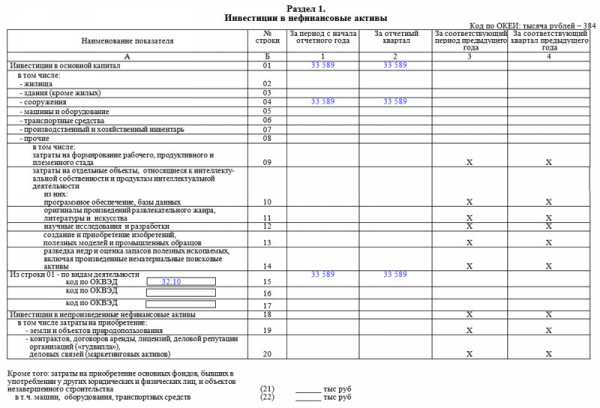

Первый раздел

Первый раздел, открывающий основную часть, содержит собственно сведения об инвестициях в нефинансовые активы. Под этим понятием понимаются различные хозяйственно-финансовые операции:

- приобретение земли, зданий и сооружений, транспортных средств,

- затраты на производство, материалы, инвентарь,

- объекты интеллектуальной собственности,

- научные исследования и т.д.

В соответствующие строки таблицы вносятся точные суммы вложений с учетом видов деятельности предприятия (для этого в нужном столбике указывается код ОКВЭД).

Последние две строки таблицы вынесены отдельно и включает в себя информацию о затратах, произведенных на приобретение бывших в употреблении у других юридических лиц незавершенных построек, машин и оборудования (как части основных фондов).

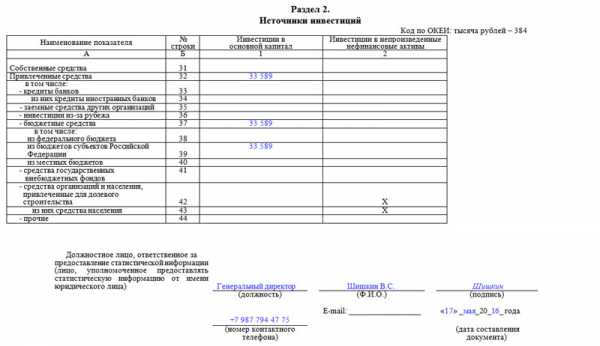

Второй раздел

Второй раздел касается источников инвестиций. Они подразделяются на два вида:

- собственные средства предприятия или организации,

- а также привлеченные со стороны.

К последним могут относиться займы, банковские кредиты, дотации из государственного бюджета разного уровня, личные средства физических лиц, долевые вложения других компаний и т.д.

В завершение документ должен быть подписан лицом, которое несет ответственность за достоверность предоставляемых в данном отчете сведений. Обычно в качестве такового выступает руководитель организации. В таблицу вносится его должность (директор, генеральный директор и т.д.), фамилия, имя, отчество (и.о. в виде инициалов) и подпись. Ниже указываются контактные данные (чтобы в случае необходимости специалист, принимающий отчетность мог легко связаться с представителем фирмы), а также дата заполнения документа.

assistentus.ru

инструкция по заполнению и сроки сдачи

Ежеквартальная форма П-2 и годовая форма П-2 (инвест) являются обязательными документами для подачи всеми юридическими лицами, кроме субъектов малого предпринимательства, в Федеральную службу государственной статистики (Росстат), согласно приказу Росстата №772 от 22 ноября 2017 в редакции от 29 декабря 2018, приказу Росстата №414 от 18 июля 2019. В случае если в организации присутствуют обособленные филиалы, то необходимые данные подаются по каждому из них за исключением этой информации в главном отчете по юридическому лицу.

Стоит отметить, что по новым правилам кредитным организациям разрешается предоставление отчета об инвестиционной деятельности в целом по субъектам Российской Федерации.

Что касается обанкротившихся предприятий, то они освобождаются от необходимости предоставления данной формы отчётности после внесения информации об их ликвидации в реестр юридических лиц (Федеральный закон Российской Федерации №127 от 26 октября 2002).

Значение форм квартального и годового отчетов

В приказе Росстата №462 от 27 июля 2018 (редакция от 12 октября 2018 г., с изменениями от 18 июля 2019 г.) можно увидеть, что форма П-2 является квартальным отчетом, содержащим в себе сведения о вложениях в нефинансовые активы. Форма П-2 (инвест) является годовой отчетностью и содержит в себе общую информацию об инвестированиях предприятия.

Если вы хотите узнать, как в 2019 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

На основании ежеквартальных и годовых форм П-2 Федеральная служба государственной статистики России формирует статистический отчет, показывающий динамику инвестиционной деятельности организаций различной деятельности в нефинансовые активы.

Заполнение бланка формы П-2 в 2019 году

Приказом Росстата № 414 от 18 июля 2019 утверждена новая форма ежеквартального отчета П-2. Существенных изменений форма отчета не претерпела, однако, некоторые изменения были внесены в документ.

Актуальный на 2019 год бланк ежеквартальной формы П-2 можно посмотреть по ссылке.Отчет об инвестициях в нефинансовые активы формы П-2 состоит из 3-х разделов:

- Титульный лист.

- Раздел №1 «Инвестиции в нефинансовые активы».

- Раздел №2 «Источники инвестиций».

На титульной странице указываются период, за который производится отчет, наименование, почтовый адрес организации, а также код общественного классификатора предприятий и организаций (ОКПО) организации, предоставляющий статистическую отчетность. Помимо этого, на титульной странице указаны сроки сдачи документа, лица, которые обязаны его предоставлять, а также ответственность за нарушение порядка или срока предъявления отчета.

Раздел №1

Раздел №1 статистического отчета П-2 не претерпел изменений. Как и ранее, данная информация отчета отражает суммы вложений в нефинансовые активы.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Таблица раздела №1 разделена на определенные блоки по видам вложений:

- Блок с 01 по 16 строку включает в себя вложения в основной капитал. При этом строки с 17 по 19 содержат уточняющие данные из строки 01 по Общероссийскому классификатору видов экономической деятельности.

- Блок с 20 по 22 строку включает в себя информацию по вложениям в непроизводственные активы (приобретение земли, контрактов, арендных договоров и пр.).

- Отдельный от таблицы блок строк 23 и 24 содержит информацию о тратах на покупку основных фондов у физических и юридических лиц, а также объектов незавершенного строительства.

Раздел №2

Что касается раздела №2 статистического отчета П-2, то он необходим для отражения данных по источникам инвестирования. Раздел №2 разделен на 2 части.

Первая часть включает в себя информацию о собственных, а также о привлеченных средствах предприятия.

Вторая часть раздела №2 статистического отчета формы П-2 была добавлена на основании приказа Росстата №414 от 18 июля 2019 года.

По новым правилам в раздел №2 отчета была добавлена таблица, отражающая информацию о подрядчиках, которые выполнили работы по строительству (реконструкции) основных средств, указанных в строках с 02 по 05 раздела №1 отчета П-2. Подтверждающим указанные сведения документом будет являться справка о стоимости выполненного объема работ.

В конце статистического отчета формы П-2 указываются данные уполномоченного за предоставление данного документа лица (должность, ФИО, подпись), контактная информация (адрес электронной почты и контактный телефон), а также дата составления документа.

Заполнение формы П-2 (инвест) с последними изменениями

Изменённая форма годового статистического отчёта П-2 (инвест) также была утверждена приказом Росстата №414 от 18 июля 2019. По сравнению с формой ежеквартального отчета П-2 данный документ потерпел лишь технические изменения.

По новым правилам организации, временно не осуществляющие деятельность, но которые в течение отчетного периода производили инвестирование, представляют годовой отчет формы П-2 на общих положениях с указанием даты прекращения своей деятельности.Отчет П-2 (инвест) состоит из следующих разделов:

- Титульная страница.

- «Инвестиционная деятельность».

- Раздел № 2 «Источники инвестиций по видам экономической деятельности».

Титульная страница

Титульный лист годового отчета П-2 (инвест) схож с титульным листом отчета П-2. На нем отражены данные отчетного периода, название предприятия, почтовый адрес и код по общественному классификатору предприятий и организаций. Также на первой странице прописаны сроки предоставления отчета, указаны лица, предоставляющие его, и возможная ответственность за нарушения сроков и правил сдачи документа.

Раздел «Инвестиционная деятельность»

Раздел «Инвестиционная деятельность» состоит из 3-х подразделов:

- Вложения в основной капитал (строительство, реконструкции зданий, сооружений, транспортных средств и прочее).

- Отдельные показатели вложений (проектно-изыскательные работы, бурение, покупка животных в зоопарки, приобретение служебных животных для учреждений, траты на посадку многолетних растений, покупка фондов архивов, библиотек и прочее).

- Сведения о вложениях в непроизводственные нефинансовые активы (траты на покупку земельных ресурсов, природных объектов, лицензий, маркетинговых активов, арендных договоров).

Раздел № 2

Раздел № 2 статистического отчета формы П-2 (инвест) содержит в себе таблицу источников вложений по видам деятельности. В ней указаны код по ОКВЭД, а также сведения о собственных и привлеченных средствах предприятия.

В конце документа прописываются данные уполномоченного за предоставления отчета лица (должность, ФИО, подпись), а также указывается адрес электронной почты, контактный телефон и дата составления документа.

Срок сдачи документов в Росстат

Как и любой официальный документ, статистический ежеквартальный отчет по форме П-2 или годовой П-2 (инвест) должен быть предоставлен в Федеральную службу государственной статистики (Росстат) в установленные законом сроки.

Найти информацию о сроках сдачи документа можно найти на официальном бланке документа на титульном листе.

Так, для квартального отчета П-2 установлен срок до 20 числа месяца, следующего за отчетным периодом. За отчетный период январь-декабрь установлен срок до 8 февраля года, который следует за отчетным. Что касается срока предоставления статистического годового отчета по форме П-2 (инвест), то для данного документа установлен срок предоставления 1 апреля.

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Автор статьи

Юрист. Практика в сфере недвижимости, тудового права, семейного права, защите прав потребителей.

zakonguru.com

| Бланк декларации, расчета, сведений | Утвержден | Срок сдачи |

Фонд социального страхования | ||

| Подтверждение основного вида экономической деятельности за 2018 год | Приказ Минздравсоцразвития России от 31.01.2006 № 55 | 15 апреля |

| Форма 4 ФСС РФ. Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения | Приказ ФСС № 381 от 26.09.2016 (в редакции приказа от 07.06.2017 № 275) | 22 апреля (в бумажном виде) 25 апреля(в форме электронного документа) |

НДФЛ | ||

| Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (6-НДФЛ) | Приказ ФНС РФ № ММВ-7-11/450@ от 14.10.15 (ред. от 17.01.2018) | 30 апреля |

Страховые взносы на пенсионное и медицинское страхование | ||

| СЗВ-М Сведения о застрахованных лицах | Постановление Правления ПФ РФ от 01.02.2016 № 83п | 15 февраля 15 марта 15 апреля |

| ДСВ-3 Реестр застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя | Постановление Правления ПФ РФ 09.06.2016 № 482п | 22 апреля |

| Расчет по страховым взносам | Приказ ФНС России № ММВ-7-11/551@ от 10.10.2016 | 30 апреля |

НДС, акцизы и алкоголь | ||

| Представление журнала учета полученных и выставленных счетов-фактур по установленному формату в электронной форме за I квартал 2019 г. Журнал представляется неналогоплательщиками НДС, налогоплательщиками, освобожденные по ст.145 НК, не признаваемые налоговыми агентами, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности по посредническим договорам. | Пункт 5.2. статьи 174 Налогового кодекса РФ | 22 апреля |

| Представление налоговой декларации по косвенным налогам при импорте товаров на территорию РФ с территории государств – членов Евразийского экономического союза | Приказ ФНС России от 27.09.2017 № СА-7-3/765@ | 20 февраля 20 марта 22 апреля |

| Налоговая декларация по налогу на добавленную стоимость | Приказ ФНС РФ № ММВ-7-3/558@ от 29.10.2014 (ред. от 28.12.2018) Новая форма! | 25 апреля |

| Налоговая декларация по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию | Приказ ФНС РФ № ММВ-7-3/1@ от 12.01.2016 (за январь-февраль). Приказ ФНС России № ММВ-7-3/544@от 21.09.2018 (за март) | 25 февраля 25 марта 25 апреля |

Налоговая декларация по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы | Приказ ФНС РФ № ММВ-7-3/1@ от 12.01.2016 | 25 февраля 25 марта 25 апреля |

Представление деклараций по алкоголю (за исключением деклараций по объему винограда) | Постановление Правительства РФ от 09.08.2012 № 815 (ред. от 29.12.2018) | 22 апреля |

ЕНВД | ||

| Налоговая декларация по ЕНВД | Приказ ФНС РФ № ММВ-7-3/414@ от 26.06.2018 | 22 апреля |

Единая (упрощенная) налоговая декларация | ||

| Единая (упрощенная) налоговая декларация | Приказ Минфина РФ № 62н от 10.02.2007 | 22 апреля |

Налог на прибыль | ||

| Налоговая декларация по налогу на прибыль организаций, исчисляющих ежемесячные авансовые платежи по фактически полученной прибыли | Приказ ФНС России от 19.10.2016 № ММВ-7-3/572@ | 28 февраля 28 марта 29 апреля |

| Налоговая декларация по налогу на прибыль организаций, для которых отчетным периодом является первый квартал, полугодие и девять месяцев | Приказ ФНС России от 19.10.2016 № ММВ-7-3/572@ | 29 апреля |

| Налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов (при исчислении ежемесячных платежей) | Приказ ФНС России от 02.03.2016 № ММВ-7-3/115@ | 28 февраля 28 марта 29 апреля |

| Налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов | Приказ ФНС России от 02.03.2016 № ММВ-7-3/115@ | 29 апреля |

| Налоговая декларация по налогу на прибыль иностранной организации | Приказ МНС РФ от 5 января 2004 г. № БГ-3-23/1 | 29 апреля |

| Налоговая декларация о доходах, полученных российской организацией от источников за пределами Российской Федерации | Приказ МНС РФ от 23 декабря 2003 г. № БГ-3-23/709@ | 28 февраля 28 марта 29 апреля |

Налог на имущество | ||

| Расчет по авансовому платежу по налогу на имущество организаций |

Приказ ФНС РФ № ММВ-7-21/271@ от 31.03.17 (ред. 04.10.2018) Новая форма! | 30 апреля |

НДПИ | ||

Налоговая декларация по налогу на добычу полезных ископаемых | Приказ ФНС № ММВ-7-3/197@ от 14.05.2015 (ред. от 17.04.2017) – за январь, февраль Приказ ФНС России № ММВ-7-3/827@ от 20.12.2018 – за март | 28 февраля 1 апреля 30 апреля |

Водный налог | ||

| Налоговая декларация по водному налогу | Приказ ФНС № ММВ-7-3/497@ от 09.11.2015 | 22 апреля |

Налог на игорный бизнес | ||

| Налоговая декларация по налогу на игорный бизнес | Приказ ФНС России от 28.12.2011 № ММВ-7-3/985@ (ред. от 17.04.2017) | 20 февраля 20 марта 22 апреля |

www.klerk.ru

|

Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) |

За 2018 год |

Не позднее 28.03.2019 г. |

|

За I квартал 2019 г. |

Не позднее 28.04.2019 г. |

|

|

За I полугодие 2019 г. |

Не позднее 28.07.2019 г. |

|

|

За 9 месяцев 2019 г. |

Не позднее 30.10.2019 г. |

|

|

Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) |

За 2018 год |

Не позднее 28.03.2019 г. |

|

За январь 2019 г. |

Не позднее 28.02.2019 г. |

|

|

За февраль 2019 г. |

Не позднее 28.03.2019 г. |

|

|

За март 2019 г. |

Не позднее 28.04.2019 г. |

|

|

За апрель 2019 г. |

Не позднее 29.05.2019 г. |

|

|

За май 2019 г. |

Не позднее 28.06.2019 г. |

|

|

За июнь 2019 г. |

Не позднее 28.07.2019 г. |

|

|

За июль 2019 г. |

Не позднее 28.08.2019 г. |

|

|

За август 2019 г. |

Не позднее 28.09.2019 г. |

|

|

За сентябрь 2019 г. |

Не позднее 30.10.2019 г. |

|

|

За октябрь 2019 г. |

Не позднее 28.11.2019 г. |

|

|

За ноябрь 2019 г. |

Не позднее 28.12.2019 г. |

|

|

Декларация по НДС |

За IV квартал 2018 г. |

Не позднее 25.01.2019 г. |

|

За I квартал 2019 г. |

Не позднее 25.04.2019 г. |

|

|

За II квартал 2019 г. |

Не позднее 25.07.2019 г. |

|

|

За III квартал 2019 г. |

Не позднее 25.10.2019 г. |

|

|

Журнал учета полученных и выставленных счетов-фактур |

За IV квартал 2018 г. |

Не позднее 20.01.2019 г. |

|

За I квартал 2019 г. |

Не позднее 20.04.2019 г. |

|

|

За II квартал 2019 г. |

Не позднее 20.07.2019 г. |

|

|

За III квартал 2019 г. |

Не позднее 20.10.2019 г. |

|

|

Справки 2-НДФЛ |

За 2018 г. (при невозможности удержать НДФЛ с доходов) |

Не позднее 01.03.2019 г. |

|

За 2018 г. (по всем выплаченным доходам) |

Не позднее 31.03.2019 г. |

|

|

Расчет 6-НДФЛ |

За 2018 год |

Не позднее 31.03.2019 г. |

|

За I квартал 2018 г. |

Не позднее 02.05.2019 г. |

|

|

За I полугодие 2018 г. |

Не позднее 31.07.2019 г. |

|

|

За 9 месяцев 2019 г. |

Не позднее 31.10.2019 г. |

|

|

Декларация по налогу на имущество организаций |

За 2018 год |

Не позднее 30.03.2019 г. |

|

Расчет по авансам по налогу на имущество организаций (сдается, если законом субъекта РФ установлены отчетные периоды) |

За I квартал 2019 г. |

Не позднее 02.05.2019 г. |

|

За I полугодие 2019 г. |

Не позднее 31.07.2019 г. |

|

|

За 9 месяцев 2019 г. |

Не позднее 30.10.2019 г. |

|

|

Декларация по налогу при УСН |

За 2018 г. (представляют организации) |

Не позднее 31.03.2019 г. |

|

За 2019 г. (представляют ИП) |

Не позднее 02.05.2019 г. |

|

|

Декларация по ЕНВД |

За IV квартал 2018 г. |

Не позднее 20.01.2019 г. |

|

За I квартал 2019 г. |

Не позднее 20.04.2019 г. |

|

|

За II квартал 2019 г. |

Не позднее 20.07.2019 г. |

|

|

За III квартал 2019 г. |

Не позднее 20.10.2019 г. |

|

|

Декларация по ЕСХН |

За 2018 г. |

Не позднее 31.03.2019 г. |

|

Декларация по транспортному налогу (представляют только организации) |

За 2018 г. |

Не позднее 01.02.2019 г. |

|

Декларация по земельному налогу (представляют только организации) |

За 2018 г. |

Не позднее 01.02.2019 г. |

|

Единая упрощенная декларация |

За 2018 год |

Не позднее 20.01.2019 г. |

|

За I квартал 2019 г. |

Не позднее 20.04.2019 г. |

|

|

За I полугодие 2019 г. |

Не позднее 20.07.2019 г. |

|

|

За 9 месяцев 2019 г. |

Не позднее 20.10.2019 г. |

|

|

Декларация по форме 3-НДФЛ (представляют только ИП) |

За 2018 год |

Не позднее 02.05.2019 г. |

www.profirost.ru

| Форма (бланк) | Документ | Кто сдает | Срок сдачи | |

| ОТЧЕТНОСТЬ В ФСС | ||||

| Страховые взносы | 4-ФСС Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения |

приказ ФСС от 26.09.16 № 381 (в ред. приказа от 07.06.2017 № 275) |

Страхователи с численностью сотрудников до 25 (в бумажной форме) | 22 июля |

| Страхователи с численностью сотрудников более 25 (в электронной форме) | 25 июля | |||

| ОТЧЕТНОСТЬ В ИФНС | ||||

| НДФЛ | 6-НДФЛ Расчет сумм налога на доходы физлиц, исчисленных и удержанных налоговым агентом | приказ ФНС от 14.10.15 № ММВ-7-11/450@ (в ред. приказа от 17.01.18 № ММВ-7-11/18@) | Налоговые агенты | 31 июля |

| Страховые взносы | Расчет по страховым взносам |

приказ ФНС от 10.10.16 № ММВ-7-11/551@ |

Страхователи | 30 июля |

| НДС | Декларация по НДС |

приказ ФНС от 29.10.14 № ММВ-7-3/558@ (в ред. приказов от 20.12.16 № ММВ-7-3/696@ и от 28.12.18 № СА-7-3/853@) |

Плательщики НДС | 25 июля |

| Журнал учета полученных и выставленных счетов-фактур | постановление Правительства РФ от 26.12.11 № 1137 (в ред. постановления от 19.08.17 № 981) | Неналогоплательщики НДС, налогоплательщиками, освобожденные по ст.145 НК, не признаваемые налоговыми агентами, в случае выставления и (или) получения счетов-фактур в предпринимательской деятельности по посредническим договорам | 22 июля | |

| Декларация по косвенным налогам при импорте товаров в РФ из государств ЕАЭС (НДС и акцизам) | приказ ФНС от 27.09.17 № СА-7-3/765@ | Организации и ИП, собственники товаров, обязанные исчислять и платить НДС и акцизы по немаркируемым подакцизным товарам | 20 мая 20 июня 22 июля |

|

| Акцизы | Декларация по акцизам на этиловый спирт, алкогольную и (или) спиртосодержащую продукцию | приказ ФНС от 21.09.18 № ММВ-7-3/544@ | Организации, ИП и лица – налогоплательщики акциза, совершающие операции с подакцизными товарами – этиловым спиртом, алкогольной и спиртосодержащей продукцией |

27 мая |

| Декларация по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы | приказ ФНС от 12.01.16 № ММВ-7-3/1@ | Налогоплательщики – организации и ИП, совершающие операции с указанными подакцизными товарами | ||

| Алкоголь | Декларация об объеме производства и оборота алкогольной продукции | постановление Правительства РФ от 09.08.12 № 815 (ред. постановления от 29.12.18 № 1719) | Организации, осуществляющие производство и продажу алкогольной продукции | 22 июля |

| Налог на прибыль организаций | Декларация по налогу на прибыль | приказ ФНС от 19.10.16 № ММВ-7-3/572@ | Организации, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли | 28 мая 28 июня 29 июля |

| Организации, отчитывающиеся по итогам 1 квартала, полугодия и 9 месяцев | 29 июля |

|||

| Налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов | приказ ФНС от 02.03.16 № ММВ-7-3/115@ | Организации, выплачивающие доходы иностранным организациям | ||

| Налоговая декларация по налогу на прибыль иностранной организации | приказ МНС от 05.01.04 № БГ-3-23/1(в ред. приказа от 18.12.13 № ММВ-7-3/828@) | |||

|

Налоговая декларация о доходах, полученных российской организацией от источников за пределами РФ |

приказ МНС от 23.12.03 №БГ-3-23/709@ | 28 мая 28 июня 29 июля |

||

| Налог на имущество организаций | Расчет по авансовому платежу по налогу на имущество организаций | приказ ФНС от 31.03.17 № ММВ-7-21/271@ (в ред. приказа ФНС от 04.10.18 № ММВ-7-21/575@) | Иностранные организации, работающие в РФ и состоящие на учете в ИФНС | 30 июля |

| ЕНВД | Декларация по единому налогу на вмененный доход | приказ ФНС от 26.06.18 № ММВ-7-3/414@ | Налогоплательщики, применяющие режим налогообложения ЕНВД | 22 июля |

| НДПИ |

Декларация по налогу на добычу ископаемых |

приказ ФНС от 20.12.18 № ММВ-7-3/827@ | Плательщики НДПИ – организации, ведущие добычу полезных ископаемых на основании лицензии на право пользования недрами | 31 мая 1 июля 31 июля |

| Водный налог | Декларация по водному налогу | приказ ФНС от 09.11.15 № ММВ-7-3/497@ | Организации и ИП – водопользователи | 22 июля |

| Налог на игорный бизнес | Декларация по налогу на игорный бизнес | приказ ФНС о 28.12.11 № ММВ-7-3/985@ (в ред. приказов от 14.11.13 № ММВ-7-3/501@, от 17.04.17 № ММВ-7-3/315@) | Организации, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса | 20 мая 20 июня 22 июля |

| Упрощенная отчетность | Единая упрощенная налоговая декларация | приказ Минфина от 10.02.07 № 62н | Если деятельность не велась и нет данных для заполнения налоговой отчетности | 22 июля |

| ОТЧЕТНОСТЬ В ПЕНСИОННЫЙ ФОНД | ||||

| Страховые взносы | СЗВ-М Сведения о застрахованных лицах | постановление Правления ПФР от 01.02.16 № 83п | Организации и ИП – страхователи | 15 мая 17 июня 15 июля |

|

ДСВ-3. Реестр застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя |

постановление правления ПФР от 09.06.16 № 482п | 22 июля | ||

| ОТЧЕТНОСТЬ В РОССТАТ | ||||

| Статистическая отчетность | П-1 Сведения о производстве и отгрузке товаров и услуг | приказ Росстата от 31.07.18 № 472 | Юридические лица (кроме СМП, банков, страховых и прочих финансово-кредитных организаций) со средней численностью работников более 15 человек Владельцы лицензии на добычу полезных ископаемых |

4 июля |

| П-4 Сведения о численности и заработной плате работников | приказ Росстата от 06.08.18 № 485 | Организации (кроме СМП) всех видов экономической деятельности и форм собственности, средняя численность работников которых за предыдущий год более 15 человек | 15 мая 17 июня 15 июля |

|

| Организации (кроме СМП) всех видов экономической деятельности и форм собственности, средняя численность работников которых не более 15 человек | 15 июля | |||

|

П-4 (НЗ) сведения о неполной занятости и движении работников |

Организации со средней численностью работников более 15 человек | 8 июля | ||

| П-3 Сведения о финансовом состоянии организации | приказ Росстата от 31.07.18 № 468 |

– Организации (кроме СМП, гос- и муниципальных учреждений, банков и небанковских кредитных организаций, НПФ), средняя численность работников которых за год превышает 15 человек – Организации – владельцы лицензии на добычу полезных ископаемых |

28 мая 28 июня 30 июля |

|

www.gazeta-unp.ru