Правила премирования – ИПС “Әділет”

Правила премирования сотрудников: простые, но эффективные

Перед руководителями финансовой службы часто встает вопрос, какие показатели эффективности использовать при оценке труда подчиненных. Бухгалтеры и экономисты не продавцы и не производственники, чтобы ставить оплату их труда в зависимость от выполнения планов по объемам выпуска или продажи продукции. На показатели рентабельности они, как правило, влияют опосредованно – избегая лишних расходов за счет точного и своевременного выполнения своих основных функций, прежде всего контроля над исполнением бюджетов и ведения учетных операций.

Конечно, от финансовой службы можно ожидать и дополнительной экономии, например, за счет снижения стоимости заимствований, и даже прибыли – в результате размещения временно свободных средств. Однако в системе KPI таким показателям не всегда находится место, в том числе потому, что влиять на них сотрудники компании в полной мере не способны (ставки зависят в первую очередь от макроэкономической конъюнктуры). Кроме того, они зачастую уже «зашиты» в той части системы мотивации, которая стимулирует финансистов к качественному планированию и бюджетному контролю.

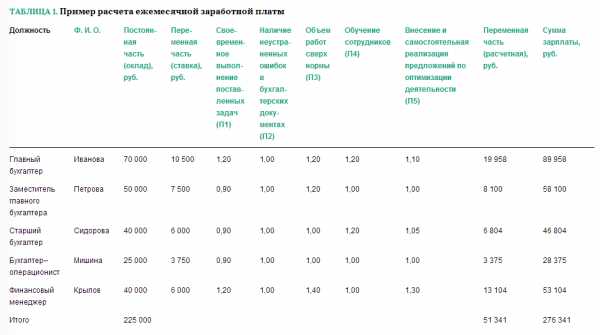

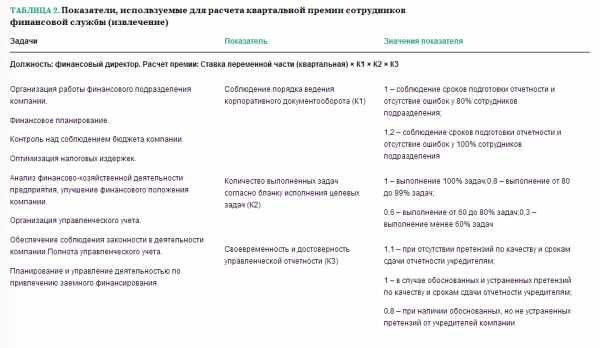

В ООО «ФинСервис» система оплаты труда персонала финансово-экономической службы ориентирована как раз на четкое и качественное выполнение повседневных задач. Как и во многих других компаниях, их зарплата состоит из постоянной и переменной частей. Переменную часть работник получает за достижение установленных ключевых показателей эффективности. На итоги работы финансовой службы влияют совместные действия ее специалистов, поэтому в компании введена единая система показателей для всех сотрудников, определяющая уровень ежемесячного премирования. Помимо этого введены специальные коэффициенты для отдельных должностей, которые применяются в расчете ежеквартальной премии.

Рассмотрим подробнее, какие показатели используются в рамках единой системы мотивации сотрудников финансового подразделения компании.

1. Своевременное выполнение поставленных целевых задач (П1). Для применения данного показателя необходимо ежемесячно для каждого сотрудника утверждать четкий, выполнимый объем работ согласно разработанному в компании бланку целевых задач. Этот документ необходим для постановки задач на месяц. В бланке указываются их формулировка, способ оценки выполнения (в процентах) и необходимые комментарии. По истечении отчетного месяца (с 5-го по 9-е число) руководитель финансовой службы сверяет с бланком выполненные работы. При этом показатель П1 принимает следующие значения в зависимости от достигнутых результатов:

- 1,2 – 100-процентное выполнение всех задач;

- 0,9 – выполнение задач на уровне от 80 до 100 процентов;

- 0,6 – выполнение задач на уровне от 60 до 80 процентов;

- 0 – выполнение задач на уровне менее 60 процентов.

Пример

Задачи, выполненные за отчетный месяц заместителем главного бухгалтера, были оценены следующим образом:

Находим среднее арифметическое значение (83%), следовательно, П1 = 0,9.

2. Наличие неустраненных ошибок в подотчетных документах на момент сдачи отчетности (П2). Здесь используется следующая градация:

- 1 – неустраненных ошибок нет;

- 0,8 – количество ошибок до 5;

- 0,6 – количество ошибок от 5 до 10;

- 0,3 – количество ошибок от 10 до 15;

- 0 – количество ошибок более 15.

Пример

При составлении ежемесячной отчетности обнаружено два счета-фактуры с ошибками, которые не были исправлены. Подготовка и учет этих документов входит в обязанности бухгалтера по расчетам с поставщиками и покупателями. Таким образом, его показатель П2 составит 0,8.

3. Объем работы сотрудника сверх стандартной нормы (П3). Для применения данного показателя важно организовать в компании учет отработанного времени. При этом объемом работ сверх стандартной нормы считается тот, который согласован с руководителем, например, выполнение в выходные и праздничные дни конкретных операций по просьбе главы финансовой службы. Переработка учитывается в том случае, если сотрудник трудился свыше установленного рабочего времени от 1,5 до 5 часов в течение календарного дня.

Объем работы, выполненный сверх установленного в компании времени, рассчитывается следующим образом:

П3Iго сотрудника = Отработанное время/Норма часов отчетного месяца

Показатель П3 может принимать следующие значения:

- 1 – норма;

- 1,2 – переработка до 30 процентов;

- 1,4 – переработка от 30 до 60 процентов;

- 1,6 – переработка свыше 60 процентов.

Пример

Согласно трудовому распорядку, старший бухгалтер в течение месяца должен был отработать 176 часов (22 дн. ? 8 ч). В силу того, что возникла производственная необходимость, по согласованию с главным бухгалтером сотрудник в течение 15 дней трудился на 2 часа дольше установленного времени, а также дополнительно 3 выходных дня по 8 часов. В итоге в течение месяца старший бухгалтер отработал 230 часов (15 дн. ? 10 ч + 10 дн. ? 8 ч), то есть на 30 процентов больше нормы.

Следовательно, показатель П3 равен 1,2.

4. Обучение сотрудников компании (П4). Данный коэффициент (его значение – 1,2) позволяет компенсировать опытному специалисту усилия, которые он затратил на обучение нового сотрудника. Для его применения необходимо, чтобы наставничество было согласовано с руководителем.

5. Внесение предложений по оптимизации деятельности – факт предложения и реализации (П5). Учет данного показателя должен стимулировать сотрудников к оптимизации бизнес-процессов. Зачастую экономический эффект от нововведений быстро подсчитать не удается, поэтому предлагается следующая градация:

- 1 – предложения по оптимизации от сотрудника не поступали;

- 1,05 – поступили предложения по оптимизации, которые незначительно увеличили бы производительность либо улучшили удобство восприятия информации, но принято решение отказаться от их реализации;

- 1,1 – поступили предложения по оптимизации, реализация которых незначительно увеличила производительность либо повысила удобство восприятия информации;

- 1,3 – поступили предложения по оптимизации, реализация которых значительно увеличила производительность.

Пример

Старший бухгалтер предложил выпустить специальные памятки для сотрудников других отделов, которые помогли бы им запомнить, какой пакет документов следует предоставлять в финансовый отдел в той или иной ситуации. Памятки составлялись, в том числе, для водителей, экспедиторов, работников, получающих денежные средства под отчет или отправляющихся в командировку. Предложение по оптимизации было реализовано, что позволило сократить количество обращений за консультацией к бухгалтерам и сроки подачи документов. По итогам месяца для старшего бухгалтера показатель П5 составил 1,1.

Ежемесячно руководитель финансовой службы присваивает перечисленным коэффициентам значения в соответствии с результатами работы за месяц. Согласно принятой в компании системе оплаты труда, ежемесячная заработная плата специалиста финансовой службы рассчитывается следующим образом:

ЗПеж = ЗП_оклад + ЗПпер ? КТУ

где ЗПеж – ежемесячная заработная плата сотрудников финансового подразделения;

ЗПпер – переменная ставка заработной платы; КТУ – коэффициент трудового участия.

Для расчета коэффициента трудового участия все описанные выше показатели перемножаются:

КТУ= П1 ? П2 ? П3 ? П4 ? П5

Пример расчета ежемесячной заработной платы сотрудников финансовой службы приведен в таблице 1.

Таблица 1.

Таблица 2.

Таблица 2.

работник финансовой службы знает, как действует программа денежной мотивации и что нужно сделать, чтобы получить максимальное вознаграждение. За время применения описанная схема успела зарекомендовать себя как действенный инструмент, позволяющий повысить качество работы отдела и стимулировать сотрудников на участие в оптимизации рабочих процессов. Впрочем, оптимальный набор KPI удалось подобрать не сразу. От некоторых показателей впоследствии пришлось отказаться. Оставшиеся же регулярно пересматриваются и анализируются на соответствие поставленным задачам.

работник финансовой службы знает, как действует программа денежной мотивации и что нужно сделать, чтобы получить максимальное вознаграждение. За время применения описанная схема успела зарекомендовать себя как действенный инструмент, позволяющий повысить качество работы отдела и стимулировать сотрудников на участие в оптимизации рабочих процессов. Впрочем, оптимальный набор KPI удалось подобрать не сразу. От некоторых показателей впоследствии пришлось отказаться. Оставшиеся же регулярно пересматриваются и анализируются на соответствие поставленным задачам.

Кетеван Маргания — финансовый директор ООО “Финсервис”, к.э.н., эксперт журнала “Финансовый директор”

hr-portal.ru

Основные принципы организации премирования

Принципы премирования. Элементы системы премирования

Премия стимулирует особые, повышенные результаты труда.

Выделяют несколько

– системы, увязывающие основную оплату труда с уровнем выполнения и перевыполнения показателей, выходящих за пределы основной нормы оплаты труда работника. Это премирование за текущие результаты работы;

– системы, увязывающие основную оплату труда с личными деловыми качествами работника, уровнем его профессионального мастерства и индивидуальными качествами, отношением к работе. Это доплаты и надбавки стимулирующего характера;

– системы, увязывающие основную заработную плату работника или группы работников с определенными достижениями, не носящими систематического характера, или с какими-либо общими коллективными результатами работы в течение определенного, достаточно длительного, периода (полугодие, год). Это единовременные премии и вознаграждения.

Премии рассматриваются наряду со стимулирующими доплатами как разновидности поощрительных систем. В ТК РФ премия также рассматривается как разновидность стимулирующих выплат, наряду со стимулирующими доплатами и надбавками. В то же время механизм начисления и стимулирующая роль премий специфичны, поэтому целесообразно самостоятельное рассмотрение данного элемента организации заработной платы. Прежде всего, премирование формирует основную долю переменной части заработной платы. Соответственно, премирование должно выполнять функцию стимулирования работников к достижению определенных результатов деятельности. В отличие от стимулирующих доплат и надбавок, премирование предполагает достаточно частую оценку заслуг работника.

Основные принципы организации премирования

Действенность – премия должна выплачиваться за улучшенные результаты работы, а не за выполнение основных должностных обязанностей. За выполнение должностных обязанностей должен выплачиваться оклад (тарифная ставка). Именно данный принцип повсеместно нарушается на практике, когда премия фактически компенсирует низкий тариф, «подтягивая» общий размер заработной платы к рыночному уровню. Премия становится автоматической прибавкой к тарифу и не зависит от результатов деятельности работника. В таком случае искажается и стимулирующая роль тарифа (стимулирование повышения квалификации работника и выполнение им более сложных работ), и стимулирующая роль премии (стимулирование достижения высокой результативности труда).

Дифференцированность – премия должна быть связана с достижением конкретных показателей, измеряемых количественно. Нельзя выплачивать премию просто «за хорошую работу». Наличиеустановленных показателей и условий премирования способствует преодолению субъективности руководителя при определении размера премии. Кроме того, установление показателей премирования оказывает мощное влияние на трудовое поведение работника. Достижение показателей, за которые начисляется премия, становится для работника реальной возможностью увеличения заработка. Поэтому если показатели установлены некорректно, изменения в трудовом поведении работников могут неблагоприятно сказаться на результатах работы организации. В то же время разработка показателей премирования, которые можно было бы количественно измерить, – очень сложная задача, особенно при разработке показателей премирования служащих. Для разработки таких показателей целесообразно использовать зарубежные подходы к измерению результативности труда «белых воротничков» и метод управления по целям.

Связь показателей премирования с уровнем ответственности работника. Премировать работника можно за достижение показателей, на которые он может оказать реальное влияние в силу своего должностного положения, уровня своих прав и ответственности. Данный принцип также нарушается достаточно часто. Например, в качестве показателя премирования, который используется для всех категорий персонала, может выступать выполнение плана по реализации продукции. Для рабочих целесообразно использовать другой показатель – выполнение плана по выпуску продукции, так как на объем реализации данная категория работников оказать реального воздействия не может. При реализации данного принципа следует различать индивидуальные и коллективные показатели премирования.

Эффективность – затраты на премирование сотрудников должны быть меньше, чем эффект от улучшения деятельности. Соблюдение данного принципа необходимо для обеспечения эффективного расходования средств на оплату труда.

Читайте также:

Рекомендуемые страницы:

Поиск по сайту

poisk-ru.ru

Премирование работников | Сам себе адвокат

Премирование работников стимулирует его работу. Работник привыкает к высокому твердому заработку и перестает стремиться к достижению более высоких результатов труда. Поэтому во многих компаниях премирование работников широко практикуется.

Для этого премиальная часть, которая выплачивается работнику только после положительной оценки работодателем его работы. Однако, невыплата премии работнику будет правомерно при наличии ряда условий:

. Во-первых, в трудовом договоре условие о премировании не должно быть сформулировано как гарантированная работнику выплата, которая не зависит ни от каких показателей.

Во-вторых, в положении о премировании должен быть закреплен подробный перечень случаев, когда премия работнику не выплачивается.

Судебная практика идет по тому пути, что если работодатель действует в полном соответствии со своим локальным актом регулирующим премирование работников, то работник не сможет выиграть спор в суде.

В третьих, локальный нормативный акт регулирующий премирование работников не должен противоречить трудовому законодательству. Часто нарекания со стороны судов вызывают положения, которые позволяют не выплачивать работнику премию, если у него есть непогашенное взыскание.

В судебной практике имеются примеры, когда отказ в выплате премии в связи с наличием у работника непогашенного взыскания судом признавался незаконным. В то же время лишение премии в расчетный период, когда работник был привлечен к дисциплинарному взысканию, судами признавался правомерным.

Премирование работника в трудовом договоре не должно быть гарантированным.

Существуют два варианта закрепления условия о выплате работнику премии:

1. в трудовом договоре;

2. в положении о премировании.

Если условие о выплате премии работнику прописывается в трудовом договоре, работодателю выгодней не указывать конкретный размер премии. Это связано с тем, что ст. 57 ТК РФ в трудовом договоре указываются условия оплаты труда. Если в договоре будет указан конкретный размер премии, то изменить это условие можно либо в порядке ст. 74 ТК РФ, либо только по соглашению сторон (ст. 72 ТК РФ). Поэтому если работодатель решит, что работник в конкретном месяце на полноценную премию не заработал, и захочет уменьшить ее размер, то это может привести к спору. Причем если в трудовом договоре о премии сказано как о фиксированной части заработной платы, то работодатель судебный спор проиграет…

Подобное условие о премировании в трудовом договоре улучшает положение работника и в силу ст. 8 ТК РФ. Поэтому работодатель в трудовом договоре следует избегать формулировок, которые можно истолковать как обязанность работодателя регулярно выплачивать работнику премии вне зависимости от каких-либо показателей. Лучше всего ограничиться указанием лишь на возможность получения работником премии, и обязательно при условии достижения тех показателей, которые прописаны в положении о премировании.

Детали премирования работников прописываемые в локальном акте

Для работодателя предпочтительней прописать условия и размер премирования в локальном акте. Такие условия могут содержаться как в положении об оплате труда, так и в положении о премировании. От того, насколько правильно будет составлен такой документ, зависит успех работодателя в случае судебного спора с работником.

Особое значение в таких документах имеют:

Во-первых, показатели премирования.

Важно прописать в локальном акте, за что работнику может быть выплачена премия. Чем четче и прозрачнее определены критерии премирования, тем меньше рисков, что с работниками возникнут конфликты. Премия может выплачиваться, например, за выполнение поставленного перед работником производственного плана. Отметим, что если работодатель в критерий премирования ставит достижение некоторой определенной величины, то соответственно эта величина должна быть изначально доведена до сведения работника под подпись. Для рабочего таким критерием может быть количество изготовленных за месяц деталей без брака. Для офисного сотрудника премия может выплачиваться за выполнение плана по продажам, по привлечению новых клиентов и т. д. Для работников бухгалтерии, юридического отдела и отдела кадров премия может выплачиваться за своевременную сдачу необходимой отчетности, правильное оформление документов, успешное разрешение споров, соблюдение кассовой и договорной дисциплины. Часто премии выплачиваются по некоторым субъективным критериям, которые носят оценочный характер. Например, за успешное и добросовестное исполнение своих обязанностей, за личный вклад в общие результаты работы и т. д. Если критерии премирования будут сформулированы подобным образом, то в случае спора придется доказывать, что работник работал недобросовестно и его вклад в общее дело был незначителен. Поэтому задача работодателя – сформулировать их как можно более объективно. Тогда споров с работниками будет меньше.

Во вторых размер премии.

В положении о премировании имеет смысл указать максимальные размеры премии, которые могут быть выплачены работникам. Поскольку разные категории работников могут получать разные суммы, то в документе стоит показать эту дифференциацию. Указание максимальных размеров премии избавит работодателя от споров с работниками.

Регулярные премиальные выплаты

Как правило в судах работодатели пытаются доказать что премиальная выплата не является обязательной и не входит в систему оплаты труда. Действительно, если премия не предусмотрена системой оплату труда, то возможность ее выплаты остается полностью на усмотрение работодателя. Такое возможно в отношении разовых премий, которые выплачиваются на основании решения работодателя. Например, премия в связи с юбилеем работника. Но если премия предусмотрена локальным актом компании и выплачивается на регулярной основе, то она автоматически входит в систему оплаты труда и является составной частью заработной платы (ст.ст. 129, 135 ТК РФ). В этом случае работодатель может не выплатить ее работнику только по тем основаниям, которые указаны в локальном акте.

Порядок премирования работников

В положении о премировании также стоит прописать, каким образом осуществляется премирование работников. Как правило, руководитель структурного подразделения определяет размер премии своим подчиненным и пишет служебную записку или иной документ, где указывает перечень работников, которым положена премия, и ее итоговый размер. Указанную сумму должен согласовать финансовый отдел. После этого данные направляются руководителю компании, который принимает окончательное решение о выплате работникам премии. Сама премия выплачивается на основании приказа работодателя.

Основания для невыплаты работнику премии.

В положении о премировании должны быть прописаны случаи в которых премия работнику не выплачиваться. Если таких условий нет, то это может стать причиной для оспаривания работником невыплаты ему премии.

Традиционно основанием для невыплаты премии является невыполнение производственного плана, нарушение должностной инструкции, наличие производственных упущений, невыполнение указов руководства в установленные сроки, несоблюдение трудовой дисциплины и т. д. Не лишним будет также указать критерии уменьшения премии в зависимости от совершенного проступка и основания для лишения премии. Маловероятно, что лишение работника премии полностью за незначительное упущение в работе будет признано правомерным. Поэтому можно прописать, на сколько процентов уменьшается премия в зависимости от допущенных нарушений. Отметим, что работодатель будет вправе уменьшить премию или вовсе ее не выплатить только по тем причинам, которые указаны в локальном акте. Если будет выбрано какое-то произвольное основание, то, вероятней всего, работник сможет оспорить действия компании в суде.

Выплата премии в зависимости от наличия в у организации необходимых денежных средств

Немаловажное значение имеет указание в положении об оплате труда (о премировании), что премия выплачивается работнику при наличии у компании экономических возможностей. Если такого условия не будет, то работники смогут претендовать на получение данных выплат от работодателя даже в том случае, если компания претерпевает серьезные экономические трудности.

Выплата премии уволенному работнику

В локальном акте стоит урегулировать вопрос о том, как будет выплачиваться премия работнику, который уволился, но у которого возникло право на нее. Если работник выполнил условия премирования, то работодатель не вправе ему не выплачивать премию, несмотря даже на то, что он уволился. В силу ч. 2 ст. 132 ТК РФ запрещается какая бы то ни была дискриминация при выплате заработной платы. Так как премия также является частью заработной платы, то работодатель не вправе не выплачивать работнику заработанную им премию. Поскольку тогда он будет находиться в неравном положении с тем работником, который продолжает работать в компании.

Таким образом, уволенным работникам премия также должна выплачиваться. Но при этом работодатель не должен выплачивать ее в полном размере, если работник отработал только половину расчетного периода. В такой ситуации премия должна быть рассчитана работнику пропорционально отработанному времени.

В то же время стоит отметить, что часто в положениях об оплате труда и премировании прописывают условие о том, что премия уволенным сотрудникам выплачивается в пропорциональном размере, только если они покинули компанию по уважительным причинам (переезд, призыв в армию, выход на пенсию и т. д.). В остальных же случаях этот вопрос остается на усмотрение работодателя.

Невыплата работнику премию за несоблюдение трудовой дисциплины

Если в положении о премировании указаны причины, по которым работнику можно не выплачивать премиальные, то в такой ситуации работодатель вправе уменьшить или не выплатить работнику премию. Часто работники оценивают действия работодателя по невыплате премии как применение некой штрафной санкции, что, по их мнению, противоречит Трудовому кодексу РФ. Но на самом деле это не так. Если лишение премии не поименовано во внутренних документах компании как дисциплинарное взыскание, то нельзя говорить о том, что компания необоснованно лишила работника этих выплат.

Часто возможность лишения работника премии связывается с наличием у него дисциплинарного взыскания. Отметим, что работодатель, действительно, вправе предусмотреть, что совершение работником проступка, за который он привлечен к дисциплинарной ответственности, также является основанием для лишения его премии. Кроме того, он может просто лишить работника премии за те упущения в работе, которые формально являются основанием для объявления тому замечания или выговора (при наличии соответствующих условий в положении о премировании). В данной ситуации выбор конкретного порядка действий — это безусловное право работодателя. В то же время невыплата премии за совершение дисциплинарного проступка является вполне обоснованной, и также лояльно воспринимается судами, поскольку очевидно, что если работник нарушает трудовую дисциплину, некачественно выполняет свои обязанности, то и выплачивать ему премию не за что. Особенно, если это полностью документально подтверждено. Отметим, что лишение работника премии и привлечение к дисциплинарной ответственности не является двойным наказанием за совершение одного дисциплинарного проступка. Неначисление премии не является видом дисциплинарного взыскания, это всего лишь констатация того, что работник не выполнил условия премирования в конкретном месяце. Поэтому работодатель вправе предусмотреть в положении о премировании соответствующие основания для невыплаты работнику премии. Аналогичной точки зрения придерживаются и суды.

На какой срок дисциплинарное взыскание дает работодателю право лишить работника премии? По общему правилу работник лишается премиальных выплат в том периоде, в котором ему объявлено замечание или выговор. Но теоретически с учетом тяжести проступка работодатель может решить не выплачивать премию и в последующих периодах. В частности, некоторые работодатели прописывают условие в локальном акте, что премия в принципе не выплачивается, если работник имеет неснятое и непогашенное дисциплинарное взыскание. Представляется, что наличие таких формулировок является не вполне правомерным. Ведь премия должна быть не наказанием за совершение работником какого-либо проступка, а поощрением за безупречную работу в течение расчетного периода. Наличие взыскания говорит о том, что в расчетном периоде работник трудился далеко не блестяще. Но не совсем понятно, почему работодатель не выплачивает работнику премию, например, в следующем месяце, если никаких проступков он в этот период не совершал. Отметим, что подобные ситуации уже становились предметом судебного разбирательства и суды вставали на сторону работника.

Взыскание премиальных выплат в судебном порядке

Иск о взыскании начисленной, но не выплаченной премии работник должен подать в 3-месячный срок.

Если работник пропустил срок на обращение в суд. Часто работники считают, что обратятся в суд после увольнения из компании и смогут взыскать все премии, которые им не выплачивались за время работы. Это не так. Подать иск о взыскании премии можно до истечения трех месяцев с того момента, когда по правилам компании она должна была быть выплачена. Но из этого правила есть исключение. Если речь идет о начисленной, но не выплаченной премии, то работник может обратиться в суд в любой момент, пока работает в компании, а после увольнения — в течение 3 месяцев( п. 56 постановления Пленума ВС РФ от 17.03.2004 № 2.)

Часто не всегда ясно, что понимать под начисленной, но не выплаченной премией. Должны быть документально подтверждены данные о том, что было принято решение выплатить работнику премию, но оно по каким-то причинам не было реализовано. Если же работодатель в принципе решил не выплачивать работнику премию, то в данном случае имеется спор о причитающихся работнику суммах и применяется общий 3-месячный срок на обращение в суд

pershickow.ru