Пример аккордная система оплаты труда – Аккордная система оплаты труда: пример расчета, формула, плюсы-минусы

Аккордная система оплаты труда в 2019 году

Задать вопрос эксперту ClubTK Вход/регистрация

рубрики

ClubTK Вход/регистрация

рубрики- Актуально

- Архивное хранение

- Больничные

- Бухгалтерия в кадрах

- Военнослужащие

- Воинский учет

- Гарантии и компенсации

- Госслужба

- Делопроизводство

- Документооборот

- Должностные инструкции

- Законодательство

- Инвалиды

- Иностранные работники

- Инструкции по охране труда

- Интервью

- Кадровики советуют

- Командировки

clubtk.ru

Аккордная система оплаты труда | Читайте статьи журнала Кадровое дело

Аккордная система оплаты труда незаменима, когда невозможно применить ни сдельную, ни почасовую формы оплаты труда. Аккордная оплата – это разновидность сдельной формы, при которой расценки устанавливаются на весь объем временной работы с установкой сроков ее выполнения. Читайте подробнее в материале

- когда применяется аккордная система оплаты труда;

- как оформить аккордную систему оплаты труда;

- как распределяется заработок при аккордной оплате труда;

- документы, на основании которых начисляется заработная плата при аккордной оплате.

Читайте по теме в электронном журнале

Когда применяется аккордная система оплаты труда

В большинстве случаев для начисления заработной платы наемным работникам применяются сдельная и повременная системы оплаты труда. При сдельной оплате сумма заработной платы напрямую зависит от количества произведенных изделий или объема выполненной работы. Такая система оплаты применяется на производстве – на фабриках и заводах. Повременная система оплаты используется в случаях, когда количество вложенного труда нельзя определить произведенным продуктом. Расчетной единицей для начисления заработной платы в этом случае является отработанный час.

Читайте статьи по теме:

Но в некоторых случаях выполнение какого-то определенного объема работ требует комплексных решений и участия в их выполнении бригад, состоящих из специалистов разной квалификации. В таких случаях невозможно применять ни сдельную, ни почасовую формы оплаты труда, но следует использовать аккордную систему оплаты труда – разновидность сдельной формы, при которой расценки устанавливаются на весь объем временной работы с установкой сроков ее выполнения. К случаям, когда может быть использована аккордная оплата можно отнести:

- авральные работы, когда предприятие не успевает выполнить в срок свои договорные обязательства и ему грозят значительные финансовые санкции;

- возникновение чрезвычайных обстоятельств, грозящих остановкой производства: пожар, обвал, выход из строя основной технологической линии;

- производственная необходимость: ввод в строй нового оборудования, выполнение разового объема работ.

Оформление аккордной системы оплаты труда

Аккордная оплата труда используется для стимулирования производственных процессов в случаях, обусловленных производственной необходимостью, в отношении тех работников, которые были привлечены для выполнения временного задания. Для выполнения подобных работ ст.59 Трудового кодекса РФ предусматривает заключение с работниками срочных трудовых договоров. В договоре, согласно ст.57 ТК РФ, необходимо указать виды работ, которые должен выполнить сотрудник или коллектив, срок выполнения и размер оплаты. Оплата может производиться как по окончании работы, так и поэтапно.

Типы аккордной системы оплаты труда

Характерными особенностями аккордной оплаты труда является то, что сумма заработной платы известна еще до начала выполнения работ. Эта система оплаты может применяться как в случае коллективного труда, так и в случае, когда выполнение объема работы поручено одному специалисту. Аккордная оплата труда характеризуется несколькими критериями: наличие производственного задания на конкретный объем работы, установленный срок его выполнения и сумма заработной платы, которая будет выплачена в случае соблюдения этого срока.

Каких-то обязательных норм и требований по организации и оформлению аккордной системы оплаты труда законом не предусматривается, но в большинстве случаев используется два типа оплаты – простая и аккордно-премиальная. В первом случае происходит начисление фиксированных сумм за выполненное задание, во втором – работники получают дополнительные премии к заработной плате и их зарплата состоит из заработка по применяемым расценкам, премиям и разного рода доплат.

О системах и формах оплата труда читайте далее

Распределение заработка при аккордной оплате

Между отдельными исполнителями распределение заработка может производиться с помощью коэффициента трудового участия (КТУ). При этом распределению с помощью КТУ обычно подлежат только премии и доплаты. КТУ, устанавливаемый бригадиром или ответственным за выполнение работы, отражает степень участия каждого сотрудника, он проставляется в расчетном табеле и учитывается при начислении разного рода доплат, величина его может составлять от 1 до 2. КТУ может быть понижен в случае брака, прогулов или опозданий, невыполнения средней по бригаде нормы выработки. К факторам, повышающим КТУ, можно отнести выполнение средней нормы выработки, совмещение профессий, оказание помощи другим членам бригады с целью предотвращения нарушения сроков выполнения аккордного задания.

Оплата труда руководителей и инженерно-технических специалистов при аккордной системе оплаты может осуществляться в соответствии со штатно-окладным расписанием, включающему в себя список должностей и размер месячных окладов для каждой из них. Оклад по каждой должности целесообразно указывать в определенных пределах, чтобы у руководителя оставалась возможность устанавливать его с учетом опыта работы, образования и пр. Зарплата этих категорий исполнителей будет складываться из размера основного заработка по штатному расписанию, надбавок и премий, которые могут носить как регулярный, так и нерегулярный характер и зависеть от итогов работы всего коллектива. Чтобы избежать механического применения максимальных окладов, можно установить средний размер заработной платы по штатному расписанию.

Документы для начисления зарплаты

Для начисления заработной платы при аккордной оплате труда необходимо использовать документы, в которых отражено наименование аккордного задания и ход его выполнения. В общем случае, к таковым можно отнести наряды на выполнение аккордной работы и акты выполненных работ, например, по форме №Т-73, которая была утверждена постановлением Госкомстата №1 от 5.01.2004г. В документах, на основании которых начисляется зарплата, должен быть приведен полный перечень всех выполненных работ, их количество и качество, действующие расценки на каждый из них, общая стоимость всех выполненных работ и общая стоимость оплаты за выполненное аккордное задание.

В некоторых случаях, для некоторых отраслей и видов деятельности, предусмотрено использование унифицированных форм документов, на основании которых производится расчет заработной платы. Для автомобильной отрасти таким документом является путевой лист, в строительстве – рапорт о работе строительных машин, для предприятий агропромышленного комплекса – наряд на сдельную работу, учетный лист выполненных работ, путевой лист автомобиля или трактора, расчет начисления заработной платы.

Предприятие имеет право разработать собственные формы документов, по которым будет производиться начисление заработной платы при аккордной системе оплаты труда. Обязательные реквизиты для таких документов перечислены в ч. 2 ст. 9 закона № 402-ФЗ «О бухгалтерском учете» от 6.12.2011.

Популярные материалы по теме оплаты труда:

Больше статей о различных системах оплаты труда, а также практических вопросах работы кадровой службы, вы можете найти на сайте электронного журнала «Кадровое дело». Оформите демоподписку, и читайте журнал три дня бесплатно.

Инструкции по кадровой работе

www.kdelo.ru

Аккордно-премиальная система оплаты труда | Статьи

Специфика производственных задач во многих случаях определяет то, какая система оплаты труда на предприятиях является предпочтительной, при выполнении каких работ и на каких этапах их деятельности. Одна из удобных систем оплаты труда, широко используемая работодателями в силу производственной необходимости – аккордно-премиальная система оплаты труда, на особенностях и преимуществах которой мы остановимся ниже.

Из этой статьи вы узнаете;

- что такое аккордно-премиальная система оплаты труда;

- плюсы и минусы аккордно-премиальной системы оплаты труда;

- как оформить заработную плату работника в случае аккордной системы оплаты труда.

Что такое аккордно-премиальная система труда и в каких случаях она оказывается предпочтительнее

Аккордная система оплаты труда полностью раскрывает свои преимущества в случаях, когда в текущих условиях в организации не могут быть использованы сдельная или почасовая формы оплаты труда. Ниже мы расскажем о нюансах применения этой формы ОТ, особенностях распределения заработка в схеме аккордной оплаты и других вопросах, возникающих в этой связи.

Аккордная система оплаты труда (аккордно-премиальная или аккордно-сдельная) во многом напоминает распределительную систему оплаты и сравнима с бригадным подрядом по гражданско-правовому договору. При такой схеме оплаты имеет место т. н. “аккордное” задание и определенный фонд оплаты труда, выделенный целенаправленно под оплату по факту выполнения этого задания. Для распределения фонда оплаты труда между работниками могут быть использованы их тарифные ставки и показатель отработанного времени. Подробнее о том, как рассчитывается объем участия каждого работника при выполнении совместного задания остановимся ниже.

На практике используется одна из двух разновидностей аккордной системы ОТ – аккордно-премиальная или же сдельно-аккордная. В последнем случае работнику по факту выполнения поставленной задачи начисляется фиксированная сумма заработной платы.

Аккордно-премиальная система ОТ объединяет в своей структуре элементы сдельной и повременной оплаты труда. Наряду с тарифными ставками, для учета личного вклада работника в коллективном заработке используется также т. н. “КТУ” – коэффициент трудового участия (в пределах от 1 до 2), который устанавливается работнику бригадиром или же по факту коллективного обсуждения после проведения открытого голосования. Протокол собрания передается бухгалтеру предприятия, начисляющему заработную плату. При выполнении заранее оговоренного объема работ качественно и в срок работнику начисляются премиальные.

Читайте по теме в электронном журнале

Аккордная и сдельная оплата труда – в чем разница?

Сдельная оплата труда предполагает, что зарплата работника зависит от количества произведенных изделий (продукции). Вместе с тем, специфика работы зачастую предполагает привлечение экспертов различной квалификации. В таких случаях удобно использовать аккордную систему оплаты труда и оплачивать не количество изготовленных изделий, а определенный объем работы, выполненной за оговоренный срок.

Таким образом, специфические и характерные особенности аккордной системы оплаты труда можно свести к двум моментам:

- заранее установленные сроки выполнения определенного объема работ;

- заработная плата выплачивается только по факту выполнения заранее оговоренного объема работ.

Когда же может быть удобно выбрать именно аккордную систему оплаты труда? Чаще всего такая форма взаиморасчетов имеет место:

- при авральном темпе выполнения работ, когда выполнение организацией своих обязательств по договору оказывается под вопросом;

- при возникновении чрезвычайной или внештатной ситуации, ставящей под угрозу весь производственный процесс;

- на случай производственной необходимости, к примеру, в случае введения в эксплуатацию новых производственных мощностей.

Понижение КТУ становится возможным вследствие:

- опозданий на работу;

- производственный брак;

- прогулы;

- невыполнение норм, оговоренных для каждого работника, принимающего участие в выполнении коллективного задания.

Повышение КТУ становится возможным вследствие:

- выполнения заранее оговоренных норм;

- разнообразная и активная помощь другим работникам, включая содействие в решении коллективных задач;

- совмещение специальностей и профессий.

Плюсы и минусы аккордно-премиальной системы оплаты труда

Поскольку в случае выбора в пользу аккордно-премиальной системы оплаты труда выполнение поставленной задачи позволяет рассчитывать работнику на получение дополнительных денежных сумм (премиальных), то безусловным плюсом такой системы оплаты труда становится высокая мотивация работника выполнить работы ранее срок и с лучшим качеством. Как свидетельствует практика, эффективность коллективного труда, вознаграждаемого по аккордно-премиальной схеме в сравнении с распространенными альтернативными системами оплаты действительно оказывается ощутимо выше.

Минусы такой системы взаимоотношений зачастую проявляют себя на этапе оценки индивидуального вклада работника, участвующего в выполнении коллективного задания.

На получение работником непосредственным образом влияют следующие факторы:

- перевыполнение заранее утвержденного плана (превышение объема) выполнения работ;

- досрочное выполнение работ, оговоренных в соответствии с поставленной задачей;

- качественно исполненная работа;

- экономия работником нормативной трудоемкости;

- на усмотрение руководителя.

Особенности оформления заработной платы работника при аккордной системе оплаты труда

Как мы уже выяснили, аккордная система ОТ применяется на предприятиях главным образом в силу производственной необходимости, в том случае, когда требуется срочное выполнение ряда работ. В соответствии с регламентом ст. 59 ТК РФ такие случае предусматривают заключение срочного трудового договора, в котором в обязательном порядке указываются:

- тип и объем работ, которые должны быть выполнены сотрудником или бригадой рабочих;

- сроки исполнения трудовых обязательство по срочному договору;

- размер заработной платы и премиальных, начисляемых работнику в случае своевременного и качественного выполнения оговоренного объема работ;

- порядок премирования и др.

Основаниями для начисления и последующей выплаты работникам зарплаты по факту выполнения работ становятся наряды на исполнение работы и акты выполненных работ (прим. – унифицированная форма № Т-73). В этих документах указывается наименование организации, выполняющей работы, перечень выполняемых (выполненных) работ, расценки на каждый отдельный вид работ, итоговая стоимость работ. За руководителями организаций и предприятий остается право закрепления в локальных нормативных актах собственных форм документации, регламентирующих процедуру начисления заработной платы по аккордной системе.

Рекомендуем материалы по теме:

- Как рассчитать зарплату при аккордной системе оплаты труда;

- Как рассчитать зарплату при сдельно-премиальной системе оплаты труда;

- Как рассчитать зарплату при повременно-премиальной системе оплаты труда;

- Урок № 12. Составляем положение об оплате труда;

- Не хотите платить оклад? Расскажем, как ввести сдельно-премиальную оплату труда;

- Оплата труда: анализируем сложные ситуации.

www.kdelo.ru

Аккордная система оплаты труда – что это?

В любой предпринимательской деятельности учитывается такая статья расхода субъекта хозяйствования, как оплата труда. Она выражается в вознаграждении наёмных работников за оказанные услуги, связанные с обеспечением производственного процесса. Заработная плата является основным источником дохода большинства сотрудников. Её величина находится в непосредственной зависимости от спроса на рабочую силу, от занятости работников, а также от времени, затраченного на выполнение поставленной задачи.

Выдача зарплаты, рассчитанной по аккордной системе

Способы оплаты труда

Сумма, полагающаяся работникам в качестве вознаграждения за выполненную работу, может быть рассчитана несколькими способами. Некоторые предприятия считают выгодной повременную оплату, когда сотрудники выполняют работу в регламентированное внутренней документацией время. При этом не важны объёмы производства, главное — нахождение человека на рабочем месте. Такой способ не стимулирует сотрудников к достижению каких-либо производственных результатов.

При начислении заработной платы за выполнение поставленной задачи в строго оговорённые сроки в определённом объёме, происходит стимулирование деятельности рабочих, которые стремятся показать лучшие результаты работы. Это обеспечивает рост конкурентоспособности среди сотрудников, каждый из которых стремится показать лучшие результаты. Последствиями такой схемы расчёта вознаграждения является увеличение прибыльности предприятия. Каждый субъект предпринимательской деятельности вправе самостоятельно выбрать систему оплаты труда. При этом учитываются параметры производства, необходимость выполнения плана, в соответствии с запросами клиентов, а также повышения эффективности труда.

Виды оплаты труда

Аккордная система оплаты труда

Аккордная оплата труда – это одна из разновидностей применения сдельной схемы вознаграждения рабочих.

Решив её применить на практике, работодатель устанавливает расценки на каждый вид продукции или услуги в виде фиксированной оплаты, регламентирующей выполнение работ в конкретном объёме. Тариф устанавливается подписанием распорядительной документации до начала выполнения работ. Во внутреннем приказе или распоряжении необходимо учесть параметры производственной деятельности, ограничивающие её ведение временными рамками и определённым количеством сотрудников. Их труд оплачивается только после выполнения всех регламентированных условий и достижения требуемых показателей.

Аккордная система оплаты труда характеризуется коллективными производственными результатами конкретного объёма в строго установленное планом время. Её применение актуально в случае выполнения работ бригадой, когда каждый её участник занят на своём участке производства. Метод расчёта вознаграждения пользуется популярностью, поскольку работники стремятся повысить производительность при требуемом качестве продукции по причине прозрачности отношений с работодателем. Это связано с предварительным ознакомлением сотрудников с методикой проведения расчётных мероприятий, касающихся вознаграждения за работу, в результате чего сумма заработка работникам известна заранее, ещё до начала деятельности.

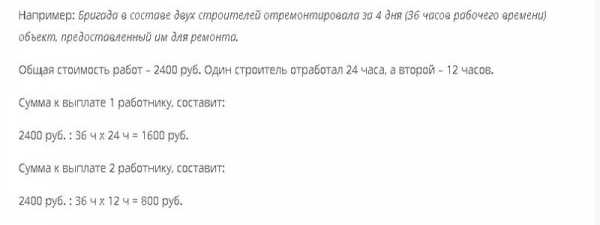

Пример расчёта оплаты труда работников по аккордной системе

Когда актуально применение

Применение аккордной системы расчёта заработной платы не всегда приемлемо, поскольку она актуальна только в ситуациях, когда субъект хозяйствования обеспечен заказами, требующими соблюдения определённых производственных объёмов.

В противном случае, рост производительности может привести к выпуску огромного количества продукции, которая постепенно перейдёт в ранг невостребованной, поскольку рынки сбыта субъекта хозяйствования не рассчитаны на такие объёмы. Это обусловлено недостаточно налаженными связями с контрагентами, являющимися потребителями. В такой ситуации применение аккордной заработной платы может привести к снижению себестоимости конечного результата труда, к уменьшению прибыли предприятия, и, как следствие этого, к падению расценок, определяющих размер вознаграждения.

Аккордная форма оплаты труда рекомендована в ситуациях, когда компания не справляется со скоростью выработки и поставки продукции в объёме, необходимом потребителям в конкретные сроки. Актуально такое вознаграждение в случаях, когда условия договорных отношений с контрагентами подразумевают начисление штрафных санкций при задержке поставки продукции. Запуск нового оборудования на предприятии, а также форс-мажорные производственные обстоятельства, такие как чрезвычайные ситуации или поломка оборудования, технологической линии, способствуют снижению производственных объёмов и невыполнению плана в срок. Аккордно премиальная система оплата труда в такой ситуации простимулирует работников повысить производительность при соблюдении регламентированных параметров качества результатов работы. Однако, её применение не позволяет выделить достижения конкретного работника.

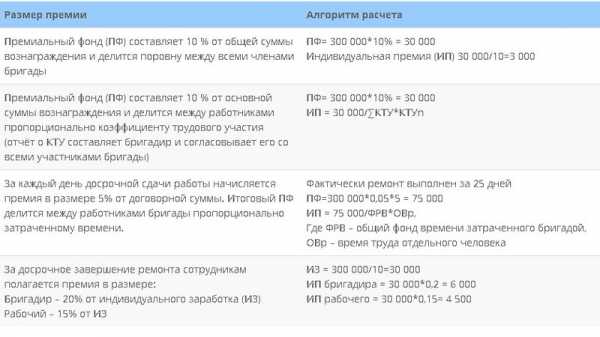

Аккордно-премиальная система, пример расчёта

В каких сферах деятельности приемлема аккордная заработная плата

Аккордная заработная плата – это вознаграждение работников за своевременно оказанные производственные услуги в требуемом объёме. Её применение обосновано на предприятиях, в которых результат труда можно выразить в количественном измерении. Важно суметь разделить производственную деятельность на отдельные элементы, каждый из которых оплачивается по отдельным расценкам. При этом не должны возникать трудности с определением объёма и количества результата труда. Схема вознаграждения пользуется популярностью в промышленных и строительных сферах деятельности, а также на транспортных и связных предприятиях.

Какие применяются виды схем

На практике различают сдельно-аккордную и сдельно-премиальную схемы расчёта зарплаты. Базовая величина по обеим схемам рассчитывается идентично исходя из фиксированной суммы, полагающейся за выполнение конкретного объёма работ. В аккордно-премиальной системе за достижение высоких показателей начисляются премии в размере, регламентированном внутренней распорядительной документацией. Премирование полагается за перевыполнение плана и за досрочное выполнение поставленной задачи. Работодатель также может отметить качество продукцию и экономию сырьевой и материальной базы.

Выплата зарплаты должна проводиться два раза в месяц

Какие документы являются основание для начисления зарплаты

Законодательно определено, что расчёт вознаграждения работника должен быть обоснованным. Каждая цифра в применяемой формуле должна иметь документальное объяснение. Поэтому при применении сдельной оплаты труда аккордного типа, необходимо опираться на ряд документов, ведение которых вменяется в обязанности руководителя работ и бухгалтера. Задание бригаде выдаётся на основании оформленного наряда, в котором чётко должно быть отражено производственное задание. Его выполнение должно быть зафиксировано в акте выполнения работ.

Порядок расчёта

Расчёт заработной платы проводится бухгалтером в соответствии с установленным внутренней документацией порядком:

- после оформления акта выполненных работ, регламентирующего завершение производственной деятельности ввиду выполнения поставленного задания, руководитель работ передаёт оформленную документацию в бухгалтерию;

- бухгалтер анализирует правильность оформления документов и производит начисление на весь коллектив;

- распределение материальных средств между работниками в соответствии с отработанным временем и вложенными усилиями.

Оформление отношений работодателя и сотрудников

Поскольку аккордная система вознаграждения сотрудников за выполненные работы никогда не применяется на постоянной основе, а её использование актуально только при возникшей производственной необходимости, то к выполнению работ обычно привлекаются временные работники. Отношения при этом оформляются посредством подписания срочного трудового договора. В документе должны быть отражены характеристики параметров труда и условия оплаты выполненных работ. Обязательно указание срока действия трудового соглашения и перечня документов, обосновывающих произведение начисления заработной платы и её выплаты.

Некоторые работодатели направляют на срочные работы штатных сотрудников. В такой ситуации для узаконивания отношения достаточно оформления внутренней распорядительной документации, составленной по принципу трудового договора. В документе необходимо учесть раздел, в котором сотрудник освобождается от выполнения должностных обязанностей штатного работника.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

Аккордная система оплаты труда | Сам себе адвокат

Понятие аккордной системы оплаты труда

Аккордная система оплаты труда -это работа при которой работнику или бригаде работников устанавливается размер вознаграждения за весь комплекс конкретных работ, а не за отдельную производственную операцию.

Аккордная система оплаты труда, устанавливается работникам, которые были привлечены для выполнения определенного задания (строительства, ремонта и т.п.). Как правило, с такими работниками компании заключают срочные трудовые договоры.

Виды аккордной системы оплаты труда

Каких-либо обязательных требований по организации аккордной системы оплаты труда закон не устанавливает.

На практике встречаются следующие виды аккордной системы оплаты труда:

• простая аккордная система, когда работникам выплачиваются твердая фиксированная суммы за выполненное задание;

• аккордно-премиальная система, когда к фиксированной сумме дополнительно выплачивается премия.

Порядок оплаты вознаграждения при аккордной системе оплаты труда

Аккордная система оплаты труда может устанавливаться как для одного работника, так и для бригады.

В трудовом договоре с таким работником указывается характер и перечень работ, которые он должен выполнить в конкретный срок и размер оплаты труда.

Вознаграждение работнику может устанавливаться в фиксированном размере за весь объем выполненных работ или за каждый промежуточный этап .

Заработная плата при такой системе оплаты труда начисляется на основании документов, в которых отражено конкретное задание и ход выполнения работ, например, наряды, акты выполненных работ, путевые листы, рапорты о работе.

В таких документах отражается перечень работ, которые следует выполнить в соответствии с аккордным заданием, их количество и качество, стоимость отдельных видов работ, общая стоимость всех работ.

Для отдельных видов работ законодательно установлены унифицированные формы таких документов. Если такие формы установлены, то должны применяться они. Если унифицированные формы не установлены их нужно разработать самостоятельно.

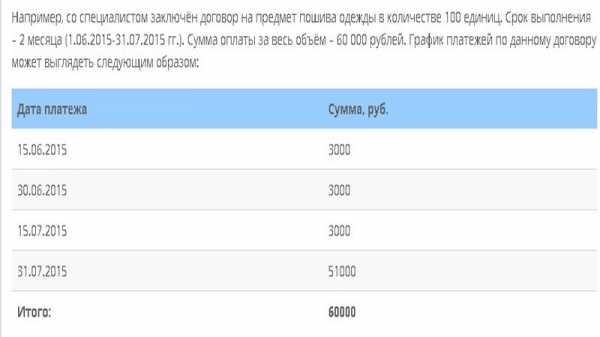

Выплачивать работнику, с которым заключен срочный ТД для выполнения аккордной работы сразу все вознаграждение единовременно нельзя, так как в соответствии со ст.136 ТК РФ заработная плата выплачивается не реже 2-х раз в месяц. Для аккордной работы, лучше всего предусмотреть поэтапную выплату заработной платы, но не реже двух раз в месяц.

В соответствии со ст.265 ТК РФ на работы с аккордной системой оплаты труда не принимаются лица, не достигшие 18 лет.

pershickow.ru

Аккордная система оплаты труда – что это

В случаях, когда невозможно применять ни сдельную, ни повременную формы оплаты труда, можно использовать аккордную систему оплаты труда. Это разновидность сдельной формы, при которой важен объем временной работы с установкой сроков ее выполнения. Рассмотрим подробнее, как оформляется аккордная система оплаты труда, как распределяется заработок при такой форме оплаты и какие документы необходимы для начислений.

Случаи применения аккордной системы оплаты труда

Для начисления заработной платы работникам применяются:

- сдельная система оплаты труда

- повременная система оплаты труда

- аккордная система оплаты труда.

При сдельной оплате сумма заработной платы напрямую зависит от количества произведенных изделий или объема выполненной работы. Такая система оплаты применяется на производстве – на фабриках и заводах.

Повременная система оплаты используется в случаях, когда количество вложенного труда нельзя определить произведенным продуктом. Расчетной единицей для начисления заработной платы в этом случае является отработанный час.

Но иногда выполнение какого-то определенного объема работ требует комплексных решений и участия в их выполнении бригад, состоящих из специалистов разной квалификации. В таких случаях невозможно применять ни сдельную, ни почасовую формы оплаты труда, а только аккордную систему оплаты труда – разновидность сдельной формы, при которой расценки устанавливаются на весь объем временной работы с установкой сроков ее выполнения.

К случаям, когда может быть использована аккордная оплата можно отнести:

- авральные работы, когда предприятие не успевает выполнить в срок свои договорные обязательства и ему грозят значительные финансовые санкции;

- возникновение чрезвычайных обстоятельств, грозящих остановкой производства: пожар, обвал, выход из строя основной технологической линии;

- производственная необходимость: ввод в строй нового оборудования, выполнение разового объема работ.

Аккордная система оплаты труда используется для стимулирования производственных процессов в случаях, обусловленных производственной необходимостью, в отношении тех работников, которые были привлечены для выполнения временного задания. Для выполнения подобных работ статья 59 Трудового кодекса РФ предусматривает заключение с работниками срочных трудовых договоров. В договоре, согласно статье 57 ТК РФ, необходимо указать виды работ, которые должен выполнить сотрудник или коллектив, срок выполнения и размер оплаты. Оплата может производиться как по окончании работы, так и поэтапно.

Положение об оплате труда и другие кадровые документы вы можете скачать в разделе Каталог рабочих документов.

Типы аккордной системы оплаты труда

Аккордная система оплаты труда характеризуется тем, что сумма заработной платы известна еще до начала выполнения работ. Эта система оплаты может применяться как в случае коллективного труда, так и в случае, когда выполнение объема работы поручено одному специалисту. Аккордная оплата труда характеризуется несколькими критериями: наличие производственного задания на конкретный объем работы, установленный срок его выполнения и сумма заработной платы, которая будет выплачена в случае соблюдения этого срока.

Каких-то обязательных норм и требований по организации и оформлению аккордной системы оплаты труда законом не предусматривается, но в большинстве случаев используется два типа оплаты:

- простая – происходит начисление фиксированных сумм за выполненное задание;

- аккордно-премиальная – работники получают дополнительные премии к заработной плате и их зарплата состоит из заработка по применяемым расценкам, премиям и разного рода доплат.

Распределение заработка

Между отдельными исполнителями распределение заработка может производиться с помощью коэффициента трудового участия (КТУ). При этом распределению с помощью КТУ обычно подлежат только премии и доплаты. КТУ, устанавливаемый бригадиром или ответственным за выполнение работы, отражает степень участия каждого сотрудника, он проставляется в расчетном табеле и учитывается при начислении разного рода доплат, величина его может составлять от 1 до 2. КТУ может быть понижен в случае брака, прогулов или опозданий, невыполнения средней по бригаде нормы выработки. К факторам, повышающим КТУ, можно отнести выполнение средней нормы выработки, совмещение профессий, оказание помощи другим членам бригады с целью предотвращения нарушения сроков выполнения аккордного задания.

Оплата труда руководителей и инженерно-технических специалистов при аккордной системе оплаты может осуществляться в соответствии со штатно-окладным расписанием, включающему в себя список должностей и размер месячных окладов для каждой из них. Оклад по каждой должности целесообразно указывать в определенных пределах, чтобы у руководителя оставалась возможность устанавливать его с учетом опыта работы, образования и пр. Зарплата этих категорий исполнителей будет складываться из размера основного заработка по штатному расписанию, надбавок и премий, которые могут носить как регулярный, так и нерегулярный характер и зависеть от итогов работы всего коллектива. Чтобы избежать механического применения максимальных окладов, можно установить средний размер заработной платы по штатному расписанию.

Документы для начисления зарплаты при аккордной системе оплаты труда

Для начисления заработной платы при аккордной оплате труда необходимо использовать документы, в которых отражено наименование аккордного задания и ход его выполнения. В общем случае, к таковым можно отнести наряды на выполнение аккордной работы и акты выполненных работ, например, по форме №Т-73, которая была утверждена постановлением Госкомстата от 05.01.04 №1.

В документах, на основании которых начисляется зарплата, должен быть приведен полный перечень всех выполненных работ, их количество и качество, действующие расценки на каждый из них, общая стоимость всех выполненных работ и общая стоимость оплаты за выполненное аккордное задание.

В некоторых случаях, для некоторых отраслей и видов деятельности, предусмотрено использование унифицированных форм документов, на основании которых производится расчет заработной платы. Для автомобильной отрасти таким документом является путевой лист, в строительстве – рапорт о работе строительных машин, для предприятий агропромышленного комплекса – наряд на сдельную работу, учетный лист выполненных работ, путевой лист автомобиля или трактора, расчет начисления заработной платы.

Предприятие имеет право разработать собственные формы документов, по которым будет производиться начисление заработной платы при аккордной системе оплаты труда. Обязательные реквизиты для таких документов перечислены в части 2 статьи 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете».

Интересная статья? Добавьте страницу в закладки, сохраните, распечатайте или перешлите коллегам.

Методические рекомендации по управлению финансами компании

www.fd.ru