Профстандарт для бухгалтеров: Страница не найдена

Профстандарт для бухгалтеров | Повышение квалификации

Обучение групп очно и в формате вебинара! Программа обучения в объеме 40 часов соответствует требованиям профессионального стандарта «Бухгалтер» — повышение квалификации в объеме не менее 120 часов за три последовательных календарных года. Учебный центр подготовил для специалистов по бухгалтерскому учету и налогообложению спецкурсы (повышение квалификации) по актуальным тематикам.

Не пропустите изменения бухгалтерского учета и налогообложения, которые уже начали действовать! Одни из лучших специалистов города познакомят вас с наиболее важными изменениями законодательства, затрагивающими бухгалтерскую и налоговую отчетность, помогут вам отследить и правильно применить все новации.

На спецкурсах вы рассмотрите все необходимые вопросы:

- изменения в бухгалтерском и налоговом учете

- сложные вопросы налогообложения

- спецрежимы: УСН, патент, налог на профессиональный доход

- взаимоотношения с налоговой инспекцией

- бухгалтерская и налоговая отчетность коммерческих организаций

- заработная плата

- трудовое законодательство

На момент обучения программы будут дополнены актуальными изменениями в законодательстве РФ.

Мы упростим вашу работу и сэкономим ваше время. Будут даны практические материалы о том, как выполнять новые нормы законодательства, изложены свежие документы с подробными комментариями эксперта.

Аттестованным бухгалтерам и налоговым консультантам курс идет как ежегодное повышение квалификации с выдачей сертификатов ИПБ России и Палаты налоговых консультантов.

Мы будем рады видеть вас на наших занятиях!

12-26 ноября 2021 года. Есть возможность онлайн обучения

15:00 — 19:00

Для налоговых консультантов

12-26 ноября 2021 года. Есть возможность онлайн обучения

Для бухгалтеров и налоговых консультантов

29 ноября — 13 декабря 2021 года. Есть возможность онлайн обучения

15:00 — 19:00

Для бухгалтеров и налоговых консультантов

15-24 декабря 2021 года. Есть возможность онлайн обучения

15:00 — 19:00

Для бухгалтеров и налоговых консультантов

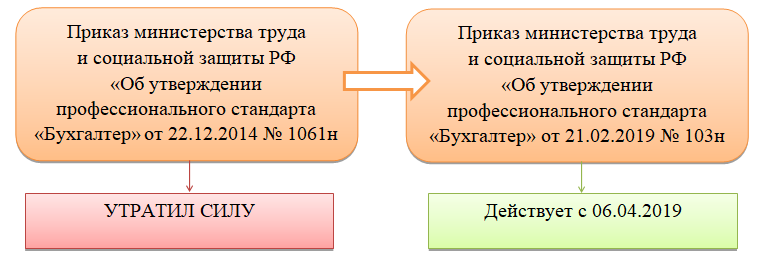

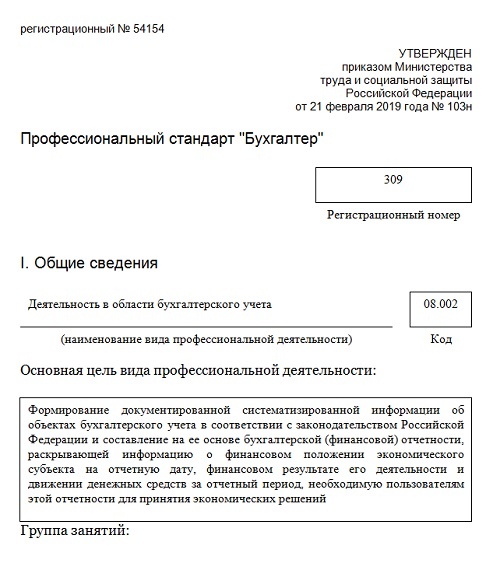

Новый профстандарт “Бухгалтер” заставит повышать квалификацию в области электронного документооборота.

Профстандарт – это документ, который содержит требования к образованию, обучению и опыту работы бухгалтеров. В документе детально пописаны все трудовые навыки и знания, которыми должны обладать специалисты разных категорий, а также трудовые действия, которые им необходимо выполнять на работе. На стандарт можно опираться при подборе персонала для бухгалтерии и при выборе обучающих программ.

Как изменился профстандарт?

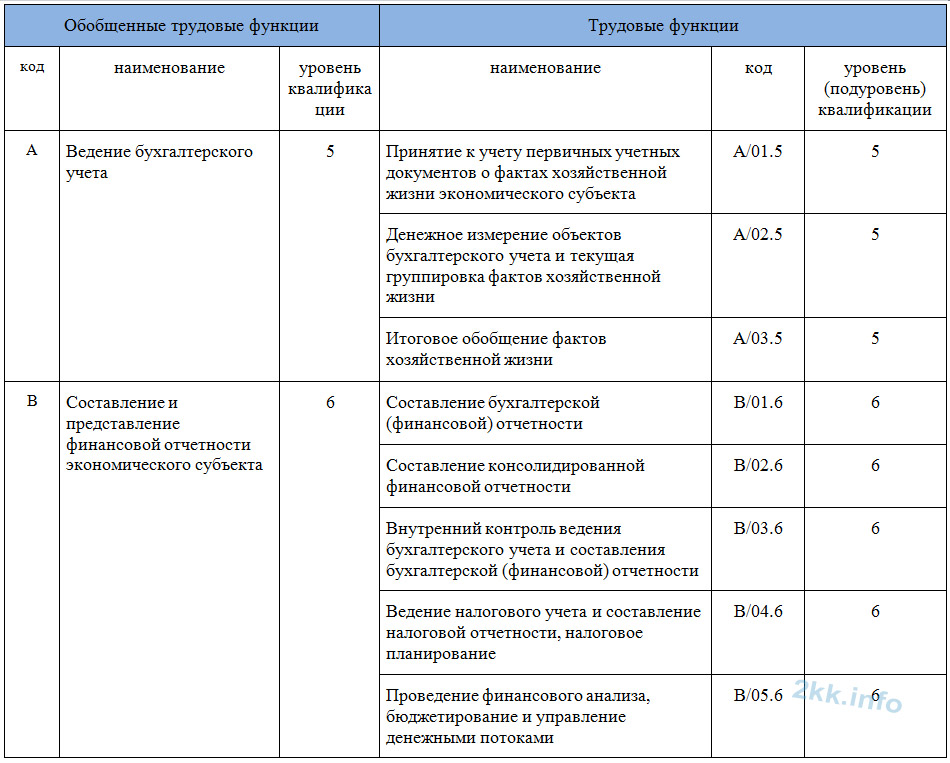

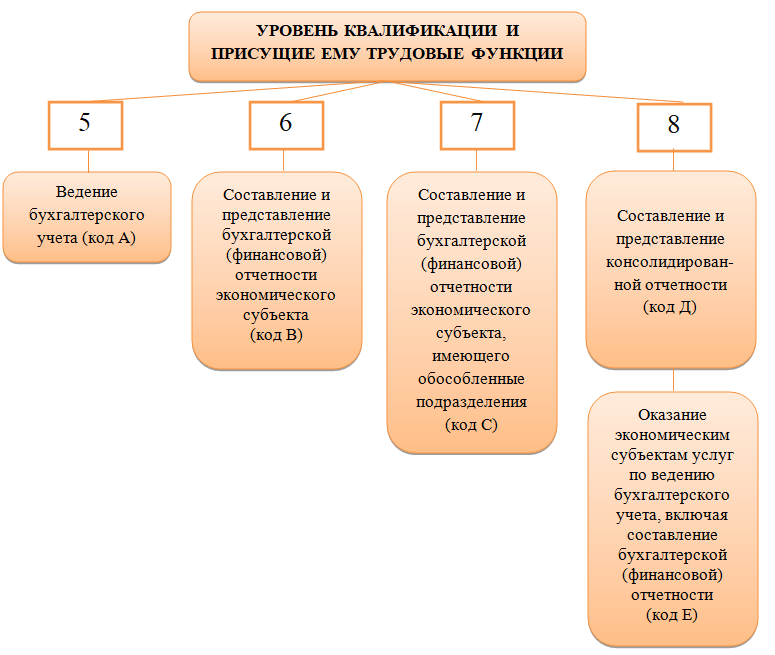

У рядовых бухгалтеров появились новые должности: бухгалтер, бухгалтер 1 категории и бухгалтер 2 категории. В доработанный документ добавлены новые трудовые функции: налоговый анализ и финансовый анализ, планирование и организация бизнес-процессов и т.д., а также более высокие квалификации – 7 и 8.

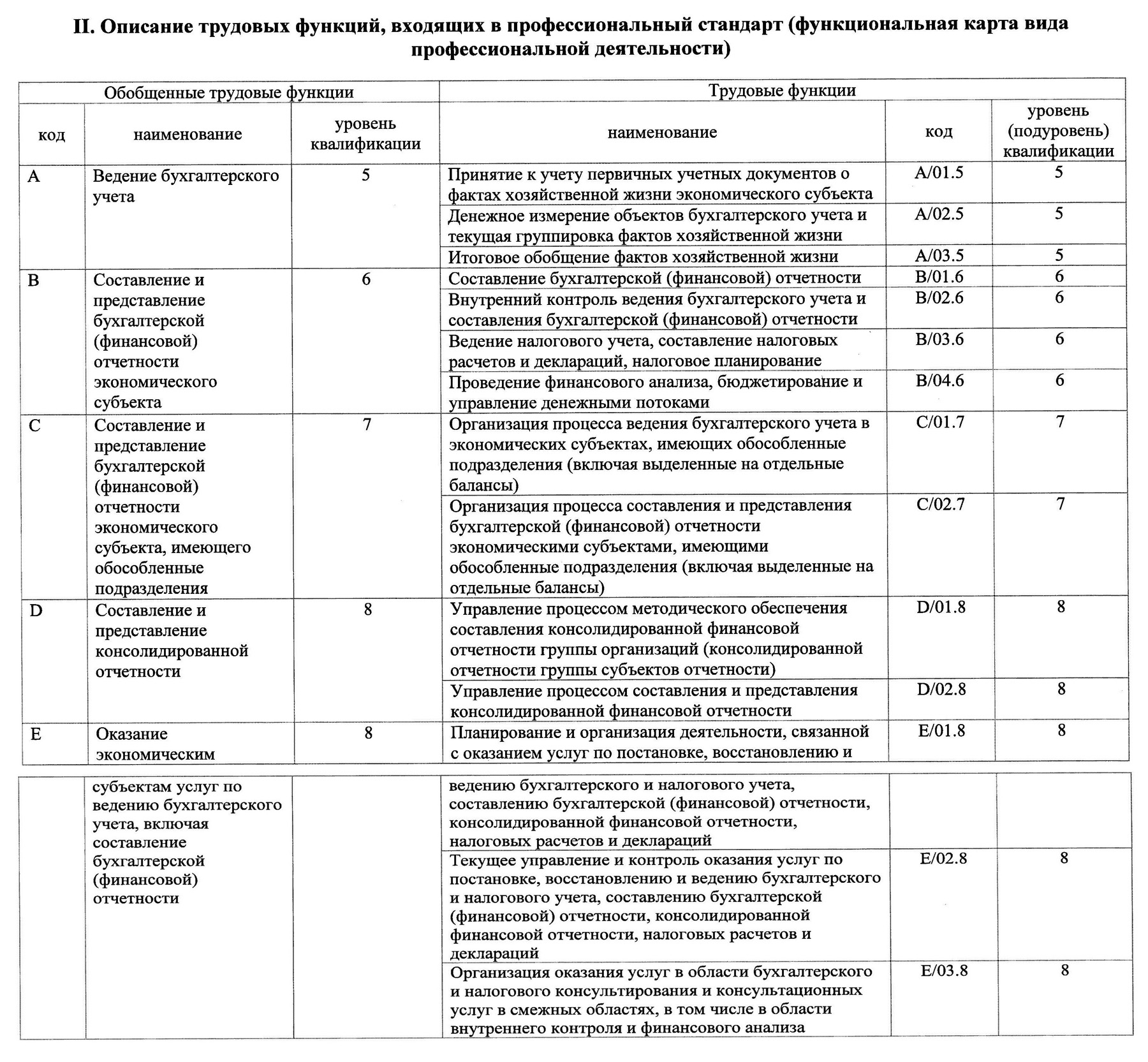

Если по прежнему стандарту групп бухгалтеров было две (А, В), то в новом документе их уже пять (А, В, C, D, E):

|

Код |

Должность |

Квалификация |

Трудовые функции обобщенно |

Обязательное владение знаниями об ЭДО |

|

A |

Бухгалтер Бухгалтер 1 категория Бухгалтер 2 категория |

5 |

Ведение бухгалтерского учета |

нет |

|

B |

Главный бухгалтер

Начальник отдела бухгалтерского учета |

6 |

Составление и предоставление финансовой отчетности экономического субъекта |

|

|

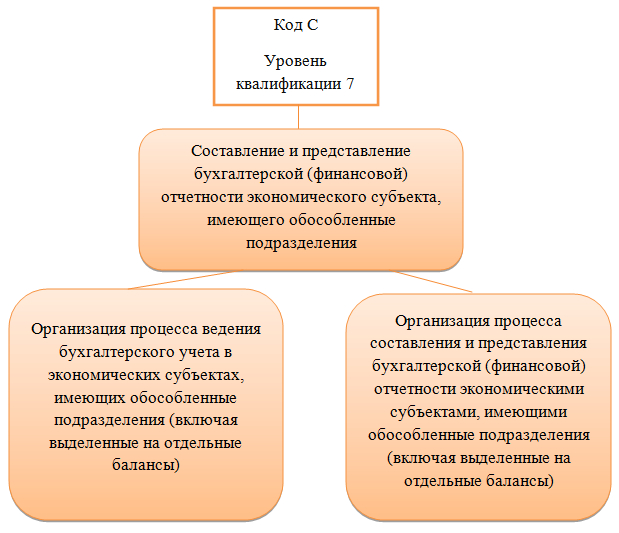

C |

Главный бухгалтер/начальник отдела бухгалтерского учета, работающий с филиалами |

7 |

Организация процесса ведения бухгалтерского учета в экономических субъектах, имеющих отдельные подразделения. |

да |

|

D |

Главный бухгалтер/ начальник отдела бухгалтерского учета, сдающий консолидированную отчетность |

8 |

Составление и предоставление консолидированной отчетности |

нет |

|

E |

Директор по операционному управлению Директор по бухгалтерскому аутсорсингу Коммерческий директор |

8 |

Оказание экономическим субъектам услуг по ведению бухгалтерского учета, в том числе составление бухгалтерской отчетности. |

|

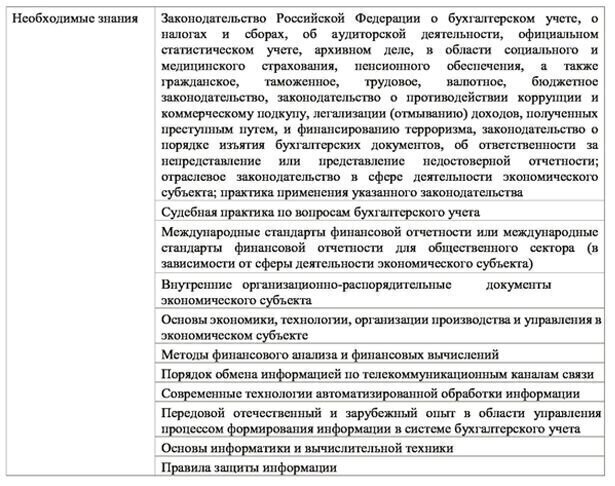

Изменились и требования к знаниям и навыкам бухгалтеров. Как видно из таблицы, главные бухгалтеры, коммерческие директора и начальники отделов бухгалтерского учета обязаны владеть актуальными знаниями по электронному документообороту и регулярно повышать свою квалификацию в этой области.

По документу бухгалтеры из групп B, С и E должны быть осведомлены:

· о порядке обмена информацией по телекоммуникационным каналам связи;

· о современных технологиях автоматизированной обработки информации.

Эти требования содержатся в пунктах 3.2.1, 3.3.1 и 3.5.1 обновленного профстандарта для бухгалтеров.

Можно ли уволить бухгалтера за несоответствие профессиональному стандарту?

Перечень оснований для увольнения приведен в ст. 77 ТК РФ.

Что изменилось по новому профстандарту бухгалтера 2019?

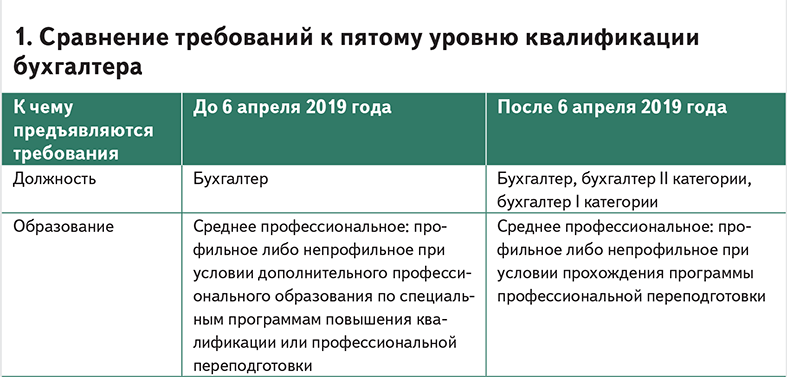

6 апреля 2019 года вступил в силу новый профстандарт для бухгалтеров (приказ Минтруда № 103н от 21 февраля 2019 г.). Согласно документу, у специалистов бухгалтерии добавились трудовые функции, а также повысилось служебное положение.

Для кого обязателен новый профстандарт 2019?

По закону 402-ФЗ (п. 4 ст. 7) работодатели обязаны применять к бухгалтерам установленные законом требования. Это касается открытых акционерных обществ, банков, страховых компаний и др.

Сколько теперь уровней квалификации?

Поскольку пятый и шестой уровни подразумевают только среднее профессиональное образование и бакалавриат, уровни классификаций пришлось расширить.

Так, в новом профстандарте бухгалтера 2019 четыре высоких уровня классификации: 5-й, 6-й, 7-й и 8-й. Чем сложнее ваша работа, тем выше квалификация и, согласно ст. 129 ТК РФ, вы вправе просить у работодателя прибавку к зарплате.

Какие добавили должности?

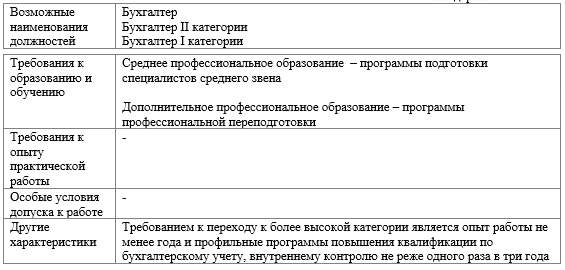

- «Бухгалтер I категории» (5-й уровень).

- «Бухгалтер II категории» (5-й уровень).

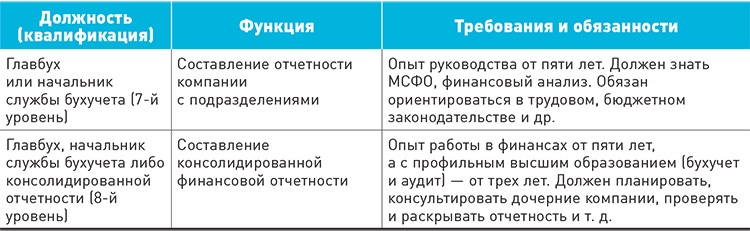

- Начальник отдела бухучета (7-й уровень), основания функция – составление отчетности компании с подразделениями.

- Коммерческий директор (8-й уровень), основания функция – составление консолидированной финансовой отчетности.

Что нужно, чтобы стать главбухом?

В соответствии с профстандартом 2019, чтобы стать бухгалтером, необходимо среднее образование. Опыт работы не требуется.

Повысить молодого специалиста можно не раньше, чем через год.

Чтобы стать главным бухгалтером, специалист обязан иметь шестой, седьмой или восьмой уровень квалификации. У главных бухгалтеров седьмого и восьмого уровней требуется наличие высшего образования и регулярное повышение квалификации.

Как часто повышать квалификацию?

Новый профстандарт для бухгалтеров требует регулярно повышать квалификацию. За три последовательных календарных года обучение бухгалтера должно составлять минимум 120 часов, но не менее 20 часов в каждом году.

Повысьте квалификацию в Учебном центре «ГЭНДАЛЬФ»!

Получите знания, необходимые бухгалтеру-бюджетнику, с учетом всех тонкостей и особенностей бухгалтерии государственного учреждения.

Вы на практике освоите программу «Бухгалтерия бюджетного предприятия», ред. 3.0, даже если ранее не работали в бюджетной сфере или только начинаете.

Подробнее

Почему бухгалтеры обучаются в «ГЭНДАЛЬФ»?

Компания «ГЭНДАЛЬФ» уже 25 лет специализируется на программных продуктах бухучета в «1С». Обучение для бухгалтеров предполагает регулярные практические занятия и помощь преподавателя в выполнении заданий.

Обучение для бухгалтеров предполагает регулярные практические занятия и помощь преподавателя в выполнении заданий.

После прохождения вы получаете свидетельство «1С» и диплом Учебного центра, которые высоко ценятся работодателями.

Стандарты аудита и аттестации, включая уточненные стандарты

SAS № 145, Понимание организации и ее окружения и оценка рисков существенного искажения

SAS № 144, Поправки к разделам 501, 540 и 620 AU-C, касающиеся использования специалистов и использования информации о ценах, полученной из внешних источников информации

SAS № 143, Аудит бухгалтерских оценок и соответствующих раскрытий

Номер SAS142, Аудиторские доказательства

SAS № 141, Поправка к датам вступления в силу SAS № 134–140

SAS № 140, Поправки к разделам 725, 730, 930, 935 и 940 AU-C для включения изменений в отчетность аудитора по сравнению с SAS № 134 и 137 (SAS № 141 откладывает дату вступления в силу до 15 декабря 2021 г. , и Совет по стандартам аудита рекомендует одновременно применять SAS № 134–140)

, и Совет по стандартам аудита рекомендует одновременно применять SAS № 134–140)

SAS № 139, Поправки к разделам AU-C 800, 805 и 810, включающие изменения в отчетности аудитора по сравнению с SAS №134 134 (дата вступления в силу SAS № 141 откладывается до 15 декабря 2021 г., и Совет по стандартам аудита рекомендует одновременно применять SAS № 134–140)

SAS № 138, Поправки к описанию концепции существенности (SAS № 141 откладывает дату вступления в силу до 15 декабря 2021 г., а Совет по стандартам аудита рекомендует применять SAS № 134–140 одновременно)

SAS № 137, Обязанности аудитора в отношении прочей информации, включенной в годовые отчеты (SAS №141 откладывает дату вступления в силу до 15 декабря 2021 г., и Совет по стандартам аудита рекомендует одновременно применять МСА № 134–140)

SAS № 136, «Формирование мнения и отчетность о финансовой отчетности планов вознаграждений работникам, подпадающих под действие ERISA» (SAS № 141 откладывает дату вступления в силу до 15 декабря 2021 г. , а Совет по стандартам аудита рекомендует, чтобы SAS № 134– 140 одновременно)

, а Совет по стандартам аудита рекомендует, чтобы SAS № 134– 140 одновременно)

SAS № 135, Сводное заявление о стандартах аудита — 2019 г. (SAS No.141 откладывает дату вступления в силу до 15 декабря 2021 г., и Совет по стандартам аудита рекомендует одновременно применять МСА № 134–140)

SAS № 134, «Отчеты аудитора и поправки, включая поправки, касающиеся раскрытия информации в ходе аудита финансовой отчетности» (SAS № 141 откладывает дату вступления в силу до 15 декабря 2021 г., а Совет по стандартам аудита рекомендует, чтобы SAS № 134– 140 одновременно)

№ SSAE22 , Обзор заданий

SSAE № 21, Задания по прямой экспертизе

SSAE № 20, Поправки к описанию понятия существенности

Интерпретации аудита

Аттестат интерпретации

Аттестационные заявления о должностях

Уточненные стандарты подготовки, компиляции и обзора

Заявления о стандартах услуг по учету и анализу (SSARS) издаются Комитетом AICPA по услугам учета и анализа (ARSC), старшим техническим комитетом AICPA, уполномоченным выпускать заключения в отношении неаудированных финансовых отчетов или другой неаудированной финансовой информации организация, от которой не требуется подавать финансовую отчетность в регулирующий орган в связи с продажей или торговлей ее ценными бумагами на открытом рынке. Совет AICPA назначил ARSC органом для установления технических стандартов в соответствии с «Правилами общих стандартов» (раздел ET 1.310.001) и «Правилом соответствия стандартам» (раздел ET 1.300.001) Кодекса профессионального поведения Института. .

Совет AICPA назначил ARSC органом для установления технических стандартов в соответствии с «Правилами общих стандартов» (раздел ET 1.310.001) и «Правилом соответствия стандартам» (раздел ET 1.300.001) Кодекса профессионального поведения Института. .

Интерпретации выпускаются для обеспечения руководства по применению SSARS. Интерпретации выпускаются после того, как всем членам ARSC была предоставлена возможность рассмотреть и прокомментировать, согласуется ли предлагаемая интерпретация с SSARS.Интерпретация не так авторитетна, как SSARS, но члены должны знать, что им, возможно, придется обосновать отход от интерпретации, если качество их работы будет поставлено под сомнение.

SSARS № 21, Заявления о стандартах для услуг по учету и анализу: разъяснение и рекодификация , был выпущен в октябре 2014 года. SSARS № 21 представляет собой усилия Комитета по услугам учета и анализа AICPA по уточнению и пересмотру стандартов для обзоров, компиляций. и обязательства по подготовке финансовой отчетности. SSARS № 21 включает существенные поправки, влияющие на стандарты для практикующих бухгалтеров, которые составляют финансовую отчетность для своих клиентов.

SSARS № 21 включает существенные поправки, влияющие на стандарты для практикующих бухгалтеров, которые составляют финансовую отчетность для своих клиентов.

SSARS № 21 вступает в силу для обзоров, компиляций и заданий по подготовке финансовой отчетности за периоды, заканчивающиеся 15 декабря 2015 г. или после этой даты. Досрочное внедрение разрешено.

Ниже приведены стандарты и соответствующие интерпретации, действующие на 1 июня 2021 года.

Следующие стандарты были заменены, но доступны только для исторических целей.

Кодекс профессионального поведения

Состав, применимость и соответствие

Кодекс профессионального поведения («Кодекс профессионального поведения») Калифорнийского общества дипломированных бухгалтеров («CalCPA») состоит из двух разделов: (1) Принципы и (2) Правила. Принципы и правила соответствуют Принципам и правилам, изложенным в Кодексе профессионального поведения Американского института дипломированных бухгалтеров («Институт») и Бухгалтерского совета штата Калифорния. Принципы обеспечивают основу для Правил, которые регулируют оказание профессиональных услуг членами. CalCPA уполномочен назначать органы для обнародования технических стандартов в соответствии с Правилами. При отсутствии специального назначения со стороны CalCPA или другого органа, CalCPA уполномочивает управляющий совет Американского института дипломированных бухгалтеров («Совет») назначать органы для обнародования технических стандартов в соответствии с Правилами. Устав CalCPA требует соблюдения этих Правил и стандартов.Устав и Кодекс профессионального поведения применяются в соответствии с положениями процедур правоприменения, принятых Советом CalCPA.

Принципы обеспечивают основу для Правил, которые регулируют оказание профессиональных услуг членами. CalCPA уполномочен назначать органы для обнародования технических стандартов в соответствии с Правилами. При отсутствии специального назначения со стороны CalCPA или другого органа, CalCPA уполномочивает управляющий совет Американского института дипломированных бухгалтеров («Совет») назначать органы для обнародования технических стандартов в соответствии с Правилами. Устав CalCPA требует соблюдения этих Правил и стандартов.Устав и Кодекс профессионального поведения применяются в соответствии с положениями процедур правоприменения, принятых Советом CalCPA.

Кодекс профессионального поведения был принят членами CalCPA, чтобы предоставить руководство и правила всем членам — представителям публичной практики, промышленности, правительства и образования — при выполнении ими своих профессиональных обязанностей.

Соблюдение Кодекса профессионального поведения, как и всех стандартов в открытом обществе, зависит в первую очередь от понимания и добровольных действий членов, во вторую очередь от поддержки со стороны коллег и общественного мнения и, в конечном счете, от дисциплинарных мер, когда это необходимо, в отношении членов, которые не выполняют свои обязательства. соблюдать Правила.

соблюдать Правила.

Раздел I – Принципы

ПреамбулаЧленство в CalCPA является добровольным. Принимая членство, сертифицированный бухгалтер берет на себя обязательство соблюдать самодисциплину сверх требований законов и правил.

Эти принципы Кодекса профессионального поведения CalCPA выражают признание этой профессией своей ответственности перед обществом, клиентами и коллегами. Они направляют членов в выполнении их профессиональных обязанностей и выражают основные принципы этического и профессионального поведения.Принципы призывают к непоколебимой приверженности достойному поведению, даже в ущерб личной выгоде.

Статья 1 – ОбязанностиВыполняя свои профессиональные обязанности, члены должны проявлять чуткое профессиональное и моральное суждение во всей своей деятельности.

Как профессионалы сертифицированные бухгалтеры играют важную роль в обществе. В соответствии с этой ролью члены CalCPA несут ответственность перед всеми, кто пользуется их профессиональными услугами. Члены также несут постоянную ответственность за сотрудничество друг с другом для улучшения искусства бухгалтерского учета, поддержания доверия общественности и выполнения особых обязанностей профессии в отношении самоуправления. Коллективные усилия всех членов необходимы для сохранения и приумножения традиций профессии.

Члены также несут постоянную ответственность за сотрудничество друг с другом для улучшения искусства бухгалтерского учета, поддержания доверия общественности и выполнения особых обязанностей профессии в отношении самоуправления. Коллективные усилия всех членов необходимы для сохранения и приумножения традиций профессии.

Члены должны взять на себя обязательство действовать таким образом, чтобы служить общественным интересам и демонстрировать приверженность профессионализму.

Отличительной чертой профессии является признание ее ответственности перед обществом. Общественность бухгалтеров состоит из клиентов, кредиторов, правительств, работодателей, инвесторов, деловых и финансовых кругов и других лиц, которые полагаются на объективность и добросовестность сертифицированных бухгалтеров для поддержания упорядоченного функционирования торговли. Эта уверенность налагает ответственность за общественные интересы на дипломированных бухгалтеров. Общественный интерес определяется как коллективное благополучие сообщества людей и учреждений, которым служит данная профессия.

Общественный интерес определяется как коллективное благополучие сообщества людей и учреждений, которым служит данная профессия.

При выполнении своих профессиональных обязанностей члены могут столкнуться с противоречивым давлением со стороны каждой из этих групп. При разрешении этих конфликтов члены должны действовать добросовестно, руководствуясь принципом, что когда члены выполняют свои обязанности перед обществом, интересы клиентов и работодателей соблюдаются наилучшим образом.

Те, кто полагаются на сертифицированных бухгалтеров, ожидают, что они будут выполнять свои обязанности добросовестно, объективно, с должной профессиональной тщательностью и искренней заинтересованностью в служении обществу.Ожидается, что они будут предоставлять качественные услуги, заключать соглашения о вознаграждении и предлагать ряд услуг — и все это таким образом, чтобы продемонстрировать уровень профессионализма, соответствующий настоящим Принципам Кодекса профессионального поведения.

Все, кто принимает членство в CalCPA, обязуются уважать общественное доверие. В обмен на веру, которую общественность возлагает на них, члены должны постоянно стремиться демонстрировать свою приверженность профессиональному совершенству.

В обмен на веру, которую общественность возлагает на них, члены должны постоянно стремиться демонстрировать свою приверженность профессиональному совершенству.

Чтобы поддерживать и расширять общественное доверие, члены должны выполнять все профессиональные обязанности с высочайшим чувством честности.

Честность — это элемент характера, необходимый для профессионального признания. Это качество, из которого проистекает общественное доверие, и эталон, по которому член должен в конечном итоге проверять все решения. Честность требует, чтобы член был, среди прочего, честным и откровенным в рамках ограничений конфиденциальности клиента.

Служба и общественное доверие не должны подчиняться личной выгоде и выгоде. Честность может примириться с непреднамеренной ошибкой и честным расхождением во мнениях; он не может примириться с обманом или подчинением принципам.

Честность измеряется тем, что правильно и справедливо. В отсутствие конкретных правил, стандартов или указаний или перед лицом противоречивых мнений член должен проверить решения и действия, задав вопрос: «Поступаю ли я так, как поступил бы честный человек? Сохранил ли я свою честность?» Честность требует от члена соблюдения как формы, так и духа технических и этических стандартов; обход этих стандартов представляет собой подчинение суждения. Честность также требует от члена соблюдения принципов объективности и независимости, а также должной осмотрительности.

В отсутствие конкретных правил, стандартов или указаний или перед лицом противоречивых мнений член должен проверить решения и действия, задав вопрос: «Поступаю ли я так, как поступил бы честный человек? Сохранил ли я свою честность?» Честность требует от члена соблюдения как формы, так и духа технических и этических стандартов; обход этих стандартов представляет собой подчинение суждения. Честность также требует от члена соблюдения принципов объективности и независимости, а также должной осмотрительности.

Член должен сохранять объективность и не иметь конфликта интересов при выполнении профессиональных обязанностей. Член публичной практики должен быть фактически и внешне независимым при оказании аудиторских и других аттестационных услуг.

Объективность — это состояние души, качество, которое придает ценность услугам участника. Это отличительная черта профессии. Принцип объективности налагает обязательство быть беспристрастным, интеллектуально честным и свободным от конфликта интересов. Независимость исключает отношения, которые могут нанести ущерб объективности члена при оказании услуг по аттестации.

Независимость исключает отношения, которые могут нанести ущерб объективности члена при оказании услуг по аттестации.

Члены часто служат нескольким интересам в самых разных качествах и должны демонстрировать свою объективность в различных обстоятельствах. Члены публичной практики оказывают аттестационные, налоговые и управленческие консультационные услуги. Другие члены готовят финансовые отчеты по найму других, предоставляют услуги внутреннего аудита и занимают финансовые и управленческие должности в промышленности, образовании и правительстве.Они также обучают и обучают тех, кто стремится к поступлению в профессию. Независимо от службы или способностей, члены должны защищать добросовестность своей работы, сохранять объективность и избегать любого подчинения своих суждений.

Для публично практикующего члена поддержание объективности и независимости требует постоянной оценки отношений с клиентами и общественной ответственности. Такой член, оказывающий аудиторские и другие услуги по аттестации, должен быть фактически и внешне независимым. При предоставлении всех других услуг член должен сохранять объективность и избегать конфликта интересов.

При предоставлении всех других услуг член должен сохранять объективность и избегать конфликта интересов.

Хотя члены, не занимающиеся публичной практикой, не могут сохранять видимость независимости, они, тем не менее, обязаны сохранять объективность при оказании профессиональных услуг. Члены, нанятые другими для подготовки финансовой отчетности или оказания аудиторских, налоговых или консультационных услуг, несут такую же ответственность за объективность, как и члены, занимающиеся публичной практикой, и должны быть скрупулезными в применении общепринятых принципов бухгалтерского учета и откровенными во всех своих отношениях с членами. в публичной практике.

Статья V. Надлежащая осторожностьУчастник должен соблюдать технические и этические стандарты профессии, постоянно стремиться к повышению компетентности и качества услуг и выполнять профессиональную ответственность в меру своих возможностей.

Стремление к совершенству — суть должной тщательности. Надлежащая осторожность требует, чтобы член выполнял профессиональные обязанности компетентно и усердно. Он налагает обязательство оказывать профессиональные услуги в меру своих возможностей, заботясь о наилучших интересах тех, для кого оказываются услуги, и в соответствии с ответственностью профессии перед обществом.

Надлежащая осторожность требует, чтобы член выполнял профессиональные обязанности компетентно и усердно. Он налагает обязательство оказывать профессиональные услуги в меру своих возможностей, заботясь о наилучших интересах тех, для кого оказываются услуги, и в соответствии с ответственностью профессии перед обществом.

Компетентность является результатом синтеза образования и опыта. Он начинается с овладения общей совокупностью знаний, необходимых для назначения сертифицированным бухгалтером. Поддержание компетентности требует приверженности обучению и профессиональному совершенствованию, которые должны продолжаться на протяжении всей профессиональной жизни члена. Это личная ответственность каждого члена. Во всех обязательствах и при всех обязанностях каждый член должен стремиться достичь уровня компетентности, который обеспечит соответствие качества услуг члена высокому уровню профессионализма, требуемому настоящими Принципами.

Компетентность представляет собой достижение и поддержание уровня понимания и знаний, который позволяет участнику оказывать услуги с легкостью и проницательностью. Он также устанавливает ограничения возможностей члена, диктуя, что может потребоваться консультация или направление, когда профессиональное участие превышает личную компетентность члена или фирмы члена. Каждый член несет ответственность за оценку своей компетентности – за оценку того, достаточно ли образования, опыта и суждений для принятия на себя ответственности.

Он также устанавливает ограничения возможностей члена, диктуя, что может потребоваться консультация или направление, когда профессиональное участие превышает личную компетентность члена или фирмы члена. Каждый член несет ответственность за оценку своей компетентности – за оценку того, достаточно ли образования, опыта и суждений для принятия на себя ответственности.

Члены должны добросовестно выполнять обязанности перед клиентами, работодателями и общественностью. Добросовестность налагает ответственность за быстрое и тщательное оказание услуг, тщательность и соблюдение применимых технических и этических норм.

Надлежащая осторожность требует от участника планирования и надлежащего контроля любой профессиональной деятельности, за которую он или она несет ответственность.

Статья VI – Объем и характер услуг Член публичной практики должен соблюдать Принципы Кодекса профессионального поведения при определении объема и характера предоставляемых услуг.

Аспект общественных интересов услуг сертифицированных бухгалтеров требует, чтобы такие услуги соответствовали приемлемому профессиональному поведению сертифицированных бухгалтеров. Честность требует, чтобы служба и общественное доверие не подчинялись личной выгоде и выгоде. Объективность и независимость требуют, чтобы члены не имели конфликта интересов при выполнении профессиональных обязанностей. Надлежащая забота требует, чтобы услуги оказывались компетентно и усердно.

Каждый из этих Принципов должен учитываться участниками при принятии решения о предоставлении определенных услуг в конкретных обстоятельствах. В некоторых случаях они могут представлять собой общее ограничение на услуги, не связанные с аудитом, которые могут быть предложены конкретному клиенту. Никакие жесткие правила не могут быть разработаны, чтобы помочь членам прийти к этим суждениям, но они должны быть удовлетворены тем, что они соответствуют духу Принципов в этом отношении.

Для этого участники должны:

Практика в фирмах, которые имеют внутренние процедуры контроля качества для обеспечения компетентного предоставления услуг и надлежащего надзора.

Определить, по своему индивидуальному суждению, могут ли объем и характер других услуг, предоставляемых заказчику аудита, создать конфликт интересов при выполнении аудиторской функции для этого клиента.

Оценить, по их личным суждениям, соответствует ли деятельность их роли как профессионалов (например, является ли такая деятельность разумным расширением или изменением существующих услуг, предлагаемых участником или другими представителями профессии?)

Раздел II – Правила

ПрименимостьУстав Калифорнийского общества дипломированных бухгалтеров требует, чтобы члены придерживались правил Кодекса профессионального поведения.Члены должны быть готовы обосновать отступление от этих правил.

Независимость ПРАВИЛО 101. Член, занимающийся публичной практикой, должен быть независимым при оказании профессиональных услуг в соответствии со стандартами, обнародованными органами, назначенными CalCPA.

ПРАВИЛО 102 . При выполнении любой профессиональной услуги член должен сохранять объективность и добросовестность, не иметь конфликта интересов и не должен сознательно искажать факты или подчинять свое суждение другим.

Общие стандартыПРАВИЛО 201 . Участник должен соблюдать следующие стандарты и любые их интерпретации органами, назначенными CalCPA.

- Профессиональная компетентность. Предпринимать только те профессиональные услуги, которые член или фирма члена могут разумно ожидать быть выполненными с профессиональной компетентностью.

- Должный профессиональный уход. Проявлять должную профессиональную осторожность при оказании профессиональных услуг.

- Планирование и контроль. Адекватно планировать и контролировать выполнение профессиональных услуг.

- Достаточно релевантных данных. Получить достаточно соответствующих данных, чтобы обеспечить разумную основу для выводов или рекомендаций в отношении любых оказанных профессиональных услуг.

ПРАВИЛО 202 . Член, который выполняет аудит, проверку, компиляцию, управленческий консалтинг, налоговые или другие профессиональные услуги, должен соответствовать стандартам, обнародованным органами, назначенными CalCPA.

Принципы бухгалтерского учета ПРАВИЛО 203 . Член не должен (1) выражать мнение или утверждать, что финансовая отчетность или другие финансовые данные любой организации представлены в соответствии с общепринятыми принципами бухгалтерского учета, или (2) заявлять, что ему или ей неизвестно о каких-либо существенных изменениях, которые могут должны быть внесены в такие отчеты или данные, чтобы они соответствовали общепринятым принципам бухгалтерского учета, если такие отчеты или данные содержат какое-либо отклонение от принципа бухгалтерского учета, обнародованного органами, назначенными CalCPA для установления таких принципов, которые имеют существенное влияние на отчетность. или данные, взятые в целом.Однако, если отчеты или данные содержат такое отклонение и член может продемонстрировать, что из-за необычных обстоятельств финансовые отчеты или данные в противном случае могли бы ввести в заблуждение, член может выполнить правило, описав отклонение, его приблизительные последствия, если это возможно, и причины, по которым соблюдение этого принципа может привести к вводящему в заблуждение заявлению.

или данные, взятые в целом.Однако, если отчеты или данные содержат такое отклонение и член может продемонстрировать, что из-за необычных обстоятельств финансовые отчеты или данные в противном случае могли бы ввести в заблуждение, член может выполнить правило, описав отклонение, его приблизительные последствия, если это возможно, и причины, по которым соблюдение этого принципа может привести к вводящему в заблуждение заявлению.

ПРАВИЛО 301 . Член публичной практики не должен разглашать какую-либо конфиденциальную информацию о клиенте без специального согласия клиента.

Это правило не должно толковаться как (1) освобождающее члена от его или ее профессиональных обязательств в соответствии с Правилами 202 и 203, (2) как влияющее каким-либо образом на обязательства члена подчиняться законно выданной и подлежащей исполнению судебной повестке или повестке, или запретить члену соблюдать применимые законы и правительственные постановления, (3) запретить проверку профессиональной практики члена в соответствии с разрешением AICPA, CalCPA или Бухгалтерского совета или (4) запретить члену инициировать жалобу или отвечать на нее. любой запрос, сделанный отделом этики или судебным разбирательством AICPA или должным образом созданным следственным или дисциплинарным органом CalCPA или Государственным советом по бухгалтерскому учету.

любой запрос, сделанный отделом этики или судебным разбирательством AICPA или должным образом созданным следственным или дисциплинарным органом CalCPA или Государственным советом по бухгалтерскому учету.

Члены любых органов, указанных в (4) выше, и члены, участвующие в обзорах профессиональной практики, указанных в (3) выше, не должны использовать в своих собственных интересах или раскрывать конфиденциальную информацию о клиенте какого-либо члена, которая привлекает их внимание при выполнении этих действий. . Этот запрет не ограничивает обмен информацией членами в связи со следственными или дисциплинарными разбирательствами, описанными в пункте (4) выше, или проверками профессиональной практики, описанными в пункте (3) выше.

Условные платежиПравило 302 : Член публичной практики не должен:

Оказывать за условное вознаграждение любые профессиональные услуги или получать такое вознаграждение от клиента, для которого действует участник или фирма участника:

- Аудит или проверка финансовой отчетности; или

- Компиляция финансового отчета, когда участник ожидает или разумно должен ожидать, что третья сторона будет использовать финансовый отчет, а отчет члена о компиляции не раскрывает отсутствие независимости; или

- Изучение перспективной финансовой информации; или

- Любое другое задание по подтверждению, когда участник ожидает или разумно должен ожидать, что третья сторона будет использовать соответствующий отчет о подтверждении; или

- Любые другие услуги, требующие независимости.

Подготовить первоначальную налоговую декларацию по условному вознаграждению для любого клиента.

Подготовка измененной налоговой декларации, заявление о возврате налога или выполнение других подобных налоговых услуг за условное вознаграждение для любого клиента.

Выполнить задание в качестве эксперта, дающего показания, за условное вознаграждение.

Запрет, указанный в пункте (1) выше, применяется в течение периода, в течение которого участник или фирма участника наняты для оказания каких-либо услуг, перечисленных в пункте (1) выше, и в течение периода, охватываемого любыми историческими финансовыми отчетами, касающимися любых таких перечисленных услуг. .

За исключением случаев, указанных в следующем абзаце, условное вознаграждение представляет собой вознаграждение, установленное за оказание любой услуги в соответствии с соглашением, по которому вознаграждение не взимается, если не будет достигнуто конкретное заключение или результат, или при котором размер вознаграждения иным образом зависит от обнаружения или результата такой услуги.

Исключительно для целей настоящего правила сборы не считаются условными, если они установлены судами или государственными органами, действующими в качестве судебных или регулирующих органов, или в налоговых вопросах, если они определены на основании результатов судебных разбирательств или выводов действующих государственных органов. в судебном или регулирующем качестве, или есть разумные основания ожидать существенного пересмотра налоговым органом.

Членские взносы могут варьироваться в зависимости, например, от сложности оказываемых услуг.

Позорные действия ПРАВИЛО 501 . Член не должен совершать поступок, дискредитирующий профессию.Реклама и другие формы предложения

ПРАВИЛО 502. Публично практикующий член не должен стремиться привлекать клиентов с помощью рекламы или других форм привлечения ложным, вводящим в заблуждение или вводящим в заблуждение образом. Подстрекательство с использованием принуждения, чрезмерного охвата или беспокоящего поведения запрещено.

Правило 503 : За исключением случаев, когда это прямо разрешено настоящим правилом, член, занимающийся практикой государственного бухгалтерского учета, не должен (1) платить вознаграждение или комиссию за привлечение клиента или (2) принимать вознаграждение или комиссию за привлечение клиента. к продуктам или услугам третьих лиц.

Член, занимающийся публичной бухгалтерской практикой, который не оказывает какие-либо услуги, указанные в подразделе (А), и который соблюдает требования о раскрытии информации в подразделе (В), может принять вознаграждение или комиссию за предоставление клиенту продуктов. или услуги третьей стороны, когда продукты или услуги третьей стороны предоставляются в сочетании с профессиональными услугами, предоставляемыми клиенту членом, занимающимся практикой государственного бухгалтерского учета.Ничто в этом правиле не должно толковаться как разрешающее запрашивать или принимать какую-либо плату или комиссию исключительно за направление клиента к третьей стороне.

- Члену, занимающемуся публичной бухгалтерской практикой, запрещается оказывать услуги клиенту за комиссию или получать комиссию от третьей стороны за предоставление продуктов и услуг этой третьей стороны клиенту в течение периода, в котором участник также выполняет для этого клиента любые услуги, перечисленные ниже, и в течение периода, охватываемого любыми историческими финансовыми отчетами, связанными с этими перечисленными услугами:

- Аудит или проверка финансовой отчетности.

- Составление финансового отчета, когда участник ожидает или может разумно ожидать, что третья сторона будет использовать финансовый отчет, а отчет о составлении не раскрывает отсутствие независимости.

- Проверка перспективной финансовой информации.

- Член, занимающийся публичной бухгалтерской практикой, которому не запрещено оказывать комиссионные услуги или получать комиссионное вознаграждение и которому выплачивается или ожидается получение комиссионного вознаграждения, должен сообщить об этом факте любому клиенту или юридическому лицу, которому член, занимающийся практикой государственного бухгалтерского учета, рекомендует или ссылается на продукт или услугу, к которым относится комиссия.

Раскрытие информации должно включать, как минимум, все следующее:

- Будьте в письменной форме и будьте четкими и заметными.

- Быть подписанным получателем продукта или услуги.

- Укажите размер комиссии или основу для ее расчета.

- Определите источник платежа и отношения между источником платежа и лицом, получающим платеж.

- Быть представленным клиенту во время или до момента рекомендации продукта или услуги.

- Для целей настоящего правила «вознаграждение» включает, помимо прочего, комиссию, уступку, преференцию, скидку или другое вознаграждение в денежной или иной форме.

В планы CalCPA не входит каким-либо образом уменьшать обязанности сертифицированных бухгалтеров по отношению к клиентам или отменять правила, касающиеся объективности.

Организационная форма и наименование ПРАВИЛО 505 . Член может заниматься публичным бухгалтерским учетом только в форме организации, разрешенной законом штата или постановлением, характеристики которой соответствуют решениям CalCPA.

Член не должен заниматься публичной бухгалтерией под фирменным наименованием, которое вводит в заблуждение. Имена одного или нескольких прошлых владельцев могут быть включены в фирменное наименование организации-правопреемника.

Фирма не может назначать себя «Членами Калифорнийского общества дипломированных бухгалтеров», если только все ее владельцы CPA не являются членами CalCPA.

Правоприменительные процедурыВ соответствии с Уставом CalCPA Совет CalCPA принял следующие процедуры обеспечения соблюдения Устава и Кодекса профессионального поведения CalCPA:

Любая жалоба, поданная против члена в соответствии с Уставом или Кодексом профессионального поведения, должна быть представлена в письменном виде и передана в государственный совет по бухгалтерскому учету.

Ни CalCPA, ни кто-либо из его членов, агентов или представителей не должны делать никаких заявлений относительно точности или полноты любой такой жалобы или других связанных документов или материалов, представленных таким образом в бухгалтерский совет штата, и не несут ответственности за в результате или в связи с любым таким представлением или любым разбирательством государственного совета по бухгалтерскому учету или его эквивалента.

Главная профессиональных стандартов – ..rteredбухгалтеры.т.е.

С 22 декабря 2021 года Институт присяжных бухгалтеров Шотландии («ICAS») больше не является признанным бухгалтерским органом (RAB) в Ирландии. Как сообщалось членам и фирмам Института в недавних новостях и в прямом сообщении руководителям аудиторских служб, аннулирование статуса RAB ICAS будет иметь последствия для зарегистрированных Институтом аудиторских фирм, которые включают членов ICAS в число ответственных лиц фирмы (RI) или среди квалифицированных большинство владельцев и членов правления аудиторской фирмы.Фирмы были проинформированы о соответствующих действиях, которые необходимо предпринять в этом отношении. К таким действиям относятся соответствующие лица, подающие заявки на взаимное членство в Институте.

Отзыв признания ICAS в качестве RAB следует за прекращением признания Института дипломированных бухгалтеров Англии и Уэльса (ICAEW) 21 июля 2021 года. Проблемы, возникающие у членов ICAEW в фирмах Института с того времени, такие же, как и возникающие сейчас для членов ICAS. Необходимо было внести поправки в Регламент и руководство Института по аудиту (вступившие в силу 1 января 2020 г.) («Положения об аудите — Ирландия»), чтобы отразить тот факт, что ICAEW и ICAS перестали быть RAB 21 июля 2021 г. и 22 декабря 2021 г. соответственно.Эта поправка была внесена в виде дополнения к Положениям об аудите – Ирландия («Декабрьское дополнение»). Декабрьское добавление включает поправку к определениям «институт», «соответствующая квалификация», «аффилированное лицо аудитора» и «сертификат практической деятельности», а также разъясняет ссылку в руководстве на право взаимных членов для регистрации аудитора. Декабрьское дополнение вступает в силу 22 декабря 2021 года и должно рассматриваться вместе с Положением об аудите — Ирландия. Декабрьское дополнение заменяет собой аналогичное дополнение, которое в настоящее время отозвано и которое было выпущено, чтобы отразить прекращение признания ICAEW в качестве RAB в июле 2021 года.

Проблемы, возникающие у членов ICAEW в фирмах Института с того времени, такие же, как и возникающие сейчас для членов ICAS. Необходимо было внести поправки в Регламент и руководство Института по аудиту (вступившие в силу 1 января 2020 г.) («Положения об аудите — Ирландия»), чтобы отразить тот факт, что ICAEW и ICAS перестали быть RAB 21 июля 2021 г. и 22 декабря 2021 г. соответственно.Эта поправка была внесена в виде дополнения к Положениям об аудите – Ирландия («Декабрьское дополнение»). Декабрьское добавление включает поправку к определениям «институт», «соответствующая квалификация», «аффилированное лицо аудитора» и «сертификат практической деятельности», а также разъясняет ссылку в руководстве на право взаимных членов для регистрации аудитора. Декабрьское дополнение вступает в силу 22 декабря 2021 года и должно рассматриваться вместе с Положением об аудите — Ирландия. Декабрьское дополнение заменяет собой аналогичное дополнение, которое в настоящее время отозвано и которое было выпущено, чтобы отразить прекращение признания ICAEW в качестве RAB в июле 2021 года. Приложение и Положения об аудите – Ирландия, которые следует читать вместе, доступны на веб-сайте Института.

Кроме того, с 22 декабря 2021 года в Правила публичной практики Института были внесены поправки, вносящие ясность в отношении требований к сертификатам практики («ПК») для взаимных членов, которые также являются членами ICAEW или ICAS и имеют ПК от ICAEW или ICAS соответственно. Изменение было внесено в положение 5.2A Правил публичной практики, которые доступны для ознакомления на веб-сайте Института.

Приложение и Положения об аудите – Ирландия, которые следует читать вместе, доступны на веб-сайте Института.

Кроме того, с 22 декабря 2021 года в Правила публичной практики Института были внесены поправки, вносящие ясность в отношении требований к сертификатам практики («ПК») для взаимных членов, которые также являются членами ICAEW или ICAS и имеют ПК от ICAEW или ICAS соответственно. Изменение было внесено в положение 5.2A Правил публичной практики, которые доступны для ознакомления на веб-сайте Института.

Этика бухгалтерской профессии | Малый бизнес

Осмонд Витез Обновлено 12 февраля 2019 г.

Американский институт дипломированных бухгалтеров (AICPA) — это профессиональная организация, ответственная за разработку этических ценностей профессионального бухгалтерского учета. AICPA требует, чтобы профессиональные бухгалтеры действовали ответственно, оказывая бухгалтерские услуги и просматривая конфиденциальную финансовую информацию. Бухгалтеры всегда должны применять здравые моральные суждения во всех бухгалтерских операциях.

Бухгалтеры всегда должны применять здравые моральные суждения во всех бухгалтерских операциях.

Бухгалтеры несут исключительную ответственность за предоставление клиентам профессиональных услуг, представляя широкой публике правдивую и точную оценку финансового состояния компании.

Важность добросовестности

Честность является важным фундаментальным элементом профессии бухгалтера. Честность требует, чтобы бухгалтеры были честными, откровенными и откровенными в отношении финансовой информации клиента.Бухгалтеры должны ограничивать себя в личной выгоде или преимуществе, используя конфиденциальную информацию. Хотя ошибки или расхождения во мнениях относительно применимости законов о бухгалтерском учете существуют, профессиональные бухгалтеры должны избегать преднамеренной возможности обмана и манипулирования финансовой информацией.

Государственные бухгалтерские фирмы или частные компании часто разрабатывают кодекс этики или поведения для бухгалтеров. Эти правила этики и поведения обеспечивают согласованность действий всех бухгалтеров.При отсутствии конкретных правил или стандартов бухгалтеры должны пересматривать свои действия, чтобы убедиться, что они следуют общепринятым принципам.

Эти правила этики и поведения обеспечивают согласованность действий всех бухгалтеров.При отсутствии конкретных правил или стандартов бухгалтеры должны пересматривать свои действия, чтобы убедиться, что они следуют общепринятым принципам.

Объективность и независимость

Объективность и независимость являются важными этическими ценностями в профессии бухгалтера. Бухгалтеры должны оставаться свободными от конфликта интересов и других сомнительных деловых отношений при оказании бухгалтерских услуг. Неспособность оставаться объективным и независимым может помешать бухгалтеру дать честное мнение о финансовой информации компании.Объективность и независимость также являются важными этическими ценностями для аудиторов.

Бухгалтерская отрасль обычно ограничивает количество услуг, которые аудиторские фирмы или отдельные дипломированные бухгалтеры (CPA) могут предложить клиентам. Бухгалтерские услуги включают общий бухгалтерский учет, аудит, налоговые и управленческие консультационные услуги. Бухгалтеры, оказывающие клиенту более одной из этих услуг, могут поставить под угрозу свою объективность и независимость.

Бухгалтеры, оказывающие клиенту более одной из этих услуг, могут поставить под угрозу свою объективность и независимость.

Например, лица, которые занимаются общими бухгалтерскими функциями, а затем проверяют эту информацию, по существу проверяют свою собственную работу.Эта ситуация может позволить бухгалтеру скрыть негативную финансовую информацию компании.

Надлежащая заботливость и компетентность

Надлежащая заботливость – это этическая ценность, требующая от бухгалтеров соблюдения всех технических или этических стандартов бухгалтерского учета. От профессиональных бухгалтеров часто требуется пересматривать общепринятые принципы бухгалтерского учета (GAAP) и применять эти принципы к конкретной финансовой информации компании. Надлежащая осторожность требует от бухгалтеров проявления компетентности, усердия и правильного понимания финансовой информации.

Компетентность обычно основывается на индивидуальном образовании и опыте. Таким образом, должное внимание может потребовать от старших бухгалтеров контролировать и направлять других бухгалтеров с меньшим опытом работы в бухгалтерской профессии.

Таким образом, должное внимание может потребовать от старших бухгалтеров контролировать и направлять других бухгалтеров с меньшим опытом работы в бухгалтерской профессии.

Добер, Ник А.: 9780470411520: Amazon.com: Books

Практическое, авторитетное руководство по пониманию современных стандартов аудита

Если вы аудитор или часто работаете с аудиторами, вам нужны быстрые ответы на последние стандарты аудита.Получите ответы, которые вам нужны сейчас, чтобы понять и соблюдать авторитетные стандарты аудита. Полное руководство по стандартам аудита и другим профессиональным стандартам для бухгалтеров 2009 года удобно для справок и повседневного использования. Оно наполнено диаграммами, контрольными списками, диаграммами, формами отчетов, расписаниями, таблицами, приложениями, примерами, практическими пособиями и пошаговыми инструкциями. инструкции для максимального удобства использования.

Ценное руководство для специалистов по бухгалтерскому учету и аудиту, а также для тех, кто должен взаимодействовать с аудиторами, таких как менеджеры компаний, банковские кредитные специалисты, поставщики, текущие и потенциальные инвесторы и государственные аудиторские агентства, Полное руководство по стандартам аудита и другим Профессиональные стандарты для бухгалтеров 2009 г. представляют собой всеобъемлющий, актуальный сборник действующих стандартов аудита и включают:

представляют собой всеобъемлющий, актуальный сборник действующих стандартов аудита и включают:

- Практические приложения для внедрения стандартов и требований аудита

Покрытие AICPA Заявления о стандартах аудита (SAS), Заявления о стандартах для аттестационных заданий (SSAE), заявлений о стандартах услуг по бухгалтерскому учету и анализу (SSARS), стандартов Совета по надзору за бухгалтерским учетом публичных компаний (PCAOB), стандартов ответственности в налоговой практике, контроля качества, услуг по оценке бизнеса и консультационных услуг

Этот 2009 г. Издание также включает новую информацию о SAS. 115, SSAE 15 и QCS 7

Практические ответы на практические вопросы, избегая технического жаргона

Предоставление вам оперативной информации, которую вы можете сразу же использовать в вопросах аудита, аттестации и компиляции и просмотр заданий, «Полное руководство по стандартам аудита и другим профессиональным стандартам для бухгалтеров 2009» также служит простым в использовании ресурсом для кандидатов CPA, готовящихся к разделу аудита экзамена CPA.

Кодекс профессионального поведения AICPA: что вам нужно знать

Американский институт сертифицированной общественности Бухгалтеры – это нормотворческий и нормативный орган профессии CPA. Членство в AICPA не является обязательным требованием для профессии CPA, но помогает специалисты по бухгалтерскому учету выделяются, доказывая, что они придерживаются более высокого профессиональные и этические стандарты. Членство также помогает CPA быть в курсе последних событий. с последними изменениями в отрасли.

Как мы уже говорили, стать членом AICPA

не обязательно, но может быть отличным шагом для вашей карьеры; члены

подключен к сети из более чем 400 000 других CPA, которые помогают друг другу

через текущую карьеру, продвижение по службе и смену карьеры.Если вы

член или рассматриваете возможность членства, полезно знать об AICPA’a

Кодекс профессионального поведения, гарантирующий, что вы

придерживаться высоких этических стандартов AICPA. Ниже мы рассмотрим

что вам нужно знать о Кодексе профессионального поведения AICPA.

Постоянно обновляется

Пока Кодекс профессиональной этики был в силе пересмотренный 15 декабря 2014 г., он включает новые, пересмотренные и ожидающие рассмотрения интерпретации и другие указания, относящиеся к более поздним изменениям в промышленность.Кодекс включает новые и пересмотренные интерпретации, включающие Услуги информационных систем, Услуги хостинга и другие рекомендации, в то время как ожидающие интерпретации также включают обновления служб информационных систем.

Эти интерпретации служат руководством для CPA поскольку профессия становится все более технологически зависимой. CPA должны тратить несколько раз в год пересматривая обновленные интерпретации и рекомендации по убедитесь, что они остаются в курсе любых соответствующих обновлений.

Состоит из шести основных принципов

Принципы профессионального поведения найдены

в предисловии Кодекса профессионального поведения AICPA и

распространяется на всех членов AICPA. Помимо шести основных принципов, которые мы рассмотрим

ниже Кодекс поведения AICPA отмечает, что это основные принципы

профессиональное поведение. Участники должны постоянно оценивать ситуации и

выходя за рамки принципов, когда речь идет об этичном поведении.

Помимо шести основных принципов, которые мы рассмотрим

ниже Кодекс поведения AICPA отмечает, что это основные принципы

профессиональное поведение. Участники должны постоянно оценивать ситуации и

выходя за рамки принципов, когда речь идет об этичном поведении.

- Обязанности . Этот принцип гласит, что члены должны всегда проявлять моральное и профессиональное суждение в ходе своей работы и карьеры. Члены имеют обязательства перед всеми, кому они предоставляют профессиональные услуги, а также обязаны соблюдать профессиональные стандарты.

- Общественные интересы . Этот принцип гласит, что члены должны действовать таким образом, чтобы служить общественным интересам и поддерживать общественное доверие. «Общественность» в данном случае означает всех, кому служит член. Это создает уникальную ситуацию, поскольку могут возникать противоречивые требования со стороны разных представителей общественности. Кодекс AICPA объясняет, что в таких случаях члены должны всегда действовать добросовестно и осознавать, что, когда сохраняется их ответственность перед обществом, выигрывают все. Короче говоря, правильные действия даже перед лицом конфликта принесут пользу всем заинтересованным сторонам.

- Честность- Честность означает быть честным и откровенным, сохраняя при этом конфиденциальность клиента. Этот принцип гласит, что члены должны выполнять все профессиональные обязанности с высочайшим чувством честности, что является наилучшим способом действий для поддержания общественного доверия. Члены должны всегда использовать честность в качестве эталона при принятии решений и всегда должны стремиться принять правильное решение, даже перед лицом конфликта интересов.

- Объективность и независимость – Объективность означает, что члены должны выполнять каждую из своих профессиональных обязанностей бесконфликтно. Члены также должны сохранять независимость как в фактах, так и во внешнем виде при предоставлении услуг своим клиентам. Два принципа основаны друг на друге: объективность означает бесконфликтное отношение к ситуациям, в то время как независимость означает способность подойти к столу переговоров с объективным мышлением. У вас не может быть независимости без объективности.Члены должны постоянно оценивать свои обязанности и отношения, чтобы убедиться, что они придерживаются самых высоких стандартов объективности и независимости.

- Надлежащая забота . Участники должны постоянно стремиться к повышению своей этической компетентности и действовать в меру своих возможностей, когда речь идет об этических стандартах. Надлежащая забота — это стремление к совершенству в рамках профессиональных обязанностей члена и выполнение этих обязанностей с профессиональной компетентностью.Члены должны использовать как планирование, так и надзор как для себя, так и для своих сотрудников, чтобы обеспечить выполнение обязанностей в соответствии с этическими нормами.

- Объем и характер услуг . Предоставляя услуги клиентам, участники должны оценить, могут ли эти услуги предоставляться при соблюдении вышеуказанных профессиональных стандартов. Если они не могут, услуги не должны быть включены в объем работ.

Короче говоря, правильные действия даже перед лицом конфликта принесут пользу всем заинтересованным сторонам.

Короче говоря, правильные действия даже перед лицом конфликта принесут пользу всем заинтересованным сторонам. У вас не может быть независимости без объективности.Члены должны постоянно оценивать свои обязанности и отношения, чтобы убедиться, что они придерживаются самых высоких стандартов объективности и независимости.

У вас не может быть независимости без объективности.Члены должны постоянно оценивать свои обязанности и отношения, чтобы убедиться, что они придерживаются самых высоких стандартов объективности и независимости.

Включает три основных раздела

Кодекс AICPA состоит из трех частей. Профессиональное поведение, которое стремится охватить все роли, с которыми может столкнуться CPA их профессия.Члены должны учитывать, к какой категории они относятся, и просмотрите и придерживайтесь правил этой категории.

- Публичная практика – Публичная практика означает оказание профессиональных услуг клиенту членом или фирмой участника. Сюда также входят государственные аудиторы при условии, что они соответствуют определенным критериям, изложенным в Кодексе профессионального поведения. Этот раздел включает этические соображения, которые необходимо учитывать тем, кто занимается общественной практикой.

- Бизнес-члены — Бизнес-члены — это лица, работающие на контрактной или волонтерской основе в качестве руководителей или сотрудников, а также лица, занимающие руководящие, консультативные и административные должности в промышленности, государственном секторе, образовании, некоммерческих организациях. , регулирующие или профессиональные органы. Важно отметить, что это не то же самое, что члены публичной практики. Если член занимается бизнесом, а также публичной практикой, этот член должен ознакомиться с разделом «публично практикующие члены» Кодекса профессионального поведения AICPA.Этот раздел включает этические соображения, которые необходимо учитывать тем, кто работает в качестве участников в бизнесе .

- Другие участники — Другие члены — это те, кто не занимается публичной практикой или бизнесом, и в этом разделе рассматриваются этические соображения для этих CPA-профессионалов.

, регулирующие или профессиональные органы. Важно отметить, что это не то же самое, что члены публичной практики. Если член занимается бизнесом, а также публичной практикой, этот член должен ознакомиться с разделом «публично практикующие члены» Кодекса профессионального поведения AICPA.Этот раздел включает этические соображения, которые необходимо учитывать тем, кто работает в качестве участников в бизнесе .

, регулирующие или профессиональные органы. Важно отметить, что это не то же самое, что члены публичной практики. Если член занимается бизнесом, а также публичной практикой, этот член должен ознакомиться с разделом «публично практикующие члены» Кодекса профессионального поведения AICPA.Этот раздел включает этические соображения, которые необходимо учитывать тем, кто работает в качестве участников в бизнесе .Это не единственный код, который следует учитывать

Кодекс профессионального поведения AICPA’a призван служить общей основой, но есть несколько руководящих органов, которые необходимо учитывать, когда мы подходим к теме этики.Первое, на что должны обратить внимание члены этического руководства и все CPA, — это этические требования своего государственного общества CPA и / или государственного совета по бухгалтерскому учету. Изучив этическую информацию, предоставленную вашим штатом, AICPA отмечает, что вам также следует учитывать этические нормы следующих руководящих органов:

Изучив этическую информацию, предоставленную вашим штатом, AICPA отмечает, что вам также следует учитывать этические нормы следующих руководящих органов:

- Комиссия по ценным бумагам и биржам (SEC)

- Совет по надзору за бухгалтерским учетом публичных компаний (PCAOB)

- Счетная палата правительства (GAO)

- Министерство труда (DOL)

- Федеральные, государственные и местные налоговые органы

- Любой другой орган, который регулирует деятельность члена, оказывающего профессиональные услуги для организации, если на члена или организацию распространяются правила и положения такого регулирующего органа.

Хотя членство в AICPA не требуется, те, кто являются членами, должны убедиться, что они придерживаются этических упомянутые выше стандарты. Вы можете ознакомиться с профессиональным кодексом AICPA. Поведение в целом в AICPA Веб-сайт.

.