Расчет по взносам: Расчет по страховым взносам (РСВ) — Контур.Экстерн — СКБ Контур

Единый расчет по страховым взносам за 2020-2021 годы в ФНС. Новая форма для ИП и ООО

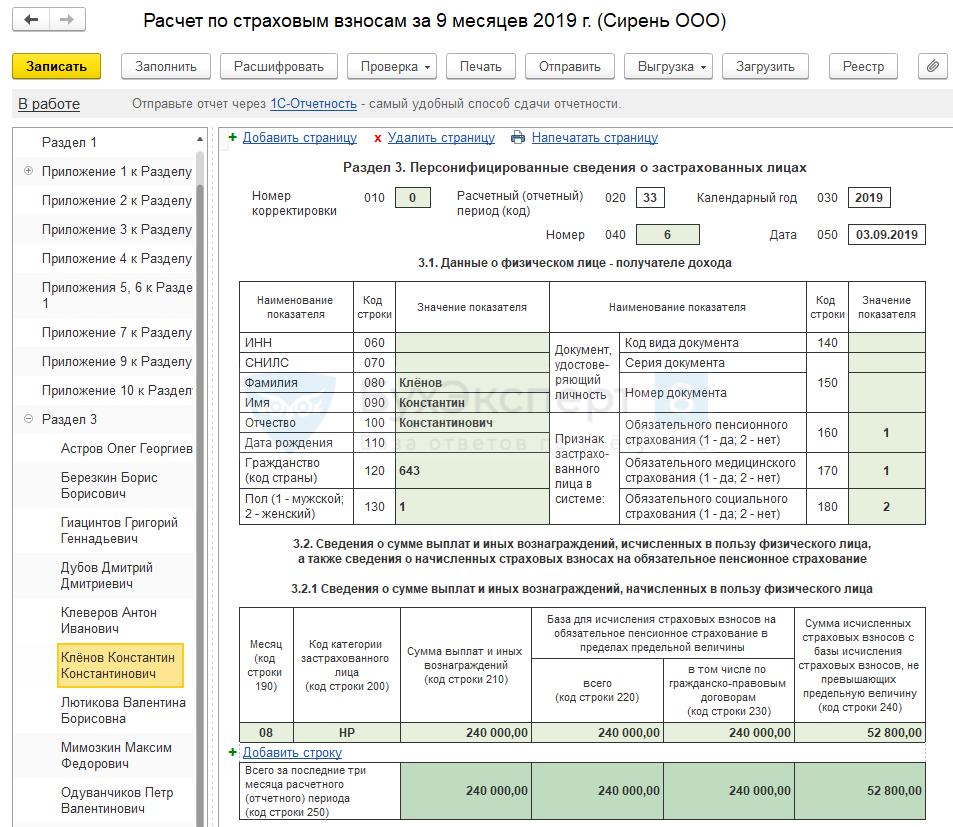

Раздел 3. Персонифицированные сведения о застрахованных лицах» расчета

Раздел 3 заполняется на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями, или с которым заключены трудовые договоры и (или) гражданско-правовые договоры.

Примечание

Примечание: при необходимости заполнения на бумажном носителе нескольких подразделов 3.2 по одному физическому лицу, в пользу которого начислены выплаты и иные вознаграждения, сведения по строке 010 раздела 3, по строкам 020-110 подраздела 3.1 заполняются на первом листе. Нумерация страниц должна иметь строгую последовательность. Например, если первая страница по данному физическому лицу имеет при сквозной нумерации значение «023», то вторая страница принимает значение «024» и так далее.

Поле «010». При первичном представлении расчета не заполняется. При аннулировании ранее представленных сведений по застрахованному лицу, отраженных в строках 020 — 060 подраздела 3.1 в поле 010 указывается тип аннулирования сведений «1».

При необходимости внесения исправлений в данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения, одновременно со сведениями с типом аннулирования сведений «1» представляются исправленные данные о физическом лице по строкам 020-060 подраздела 3.1, с указанием сведений о суммах выплат и иных вознаграждений, а также сведений об исчисленных страховых взносах на обязательное пенсионное страхование в подразделе 3.2.

При представлении сведений, корректировка которых как связана с изменением тарифа страховых взносов, так и не связана с изменением тарифа страховых взносов, в корректирующей форме заполняются все показатели формы, как корректируемые, так и не требующие корректировки.

В подразделе 3.1 указываются персональные данные физического лица — получателя дохода.

Строка «020». Указывается ИНН физического лица.

Строка «030». Указывается СНИЛС застрахованного лица.

Строка «040». Указывается полностью фамилия физического лица в соответствии с документом, удостоверяющим личность.

Строка «050». Указывается полностью имя физического лица в соответствии с документом, удостоверяющим личность.

Строка «60». Указывается полностью отчество физического лица в соответствии с документом, удостоверяющим личность.

Строка «70». Указывается дата рождения физического лица в соответствии с документом, удостоверяющим его личность.

Строка «80». Указывается числовой код страны, гражданином которой является физическое лицо. Код страны указывается согласно ОКСМ.

Примечание: при отсутствии у физического лица гражданства в строке 080 указывается код страны, выдавшей документ, удостоверяющий его личность.

Строка «90». Указывается цифровой код пола физического лица:

- «1» – мужской.

- «2» – женский.

Строка «100». Указывается код документа, удостоверяющего личность физического лица. Если указанным документом является паспорт российского гражданина, указывается код «21«, иностранного гражданина – «10«, «07» если военный билет и «03» если свидетельство о рождении.

Если указанным документом является паспорт российского гражданина, указывается код «21«, иностранного гражданина – «10«, «07» если военный билет и «03» если свидетельство о рождении.

Строка «110». Указываются реквизиты документа, удостоверяющего личность физического лица (серия и номер документа). Знак «N» не проставляется, серия и номер документа отделяются знаком » » («пробел»).

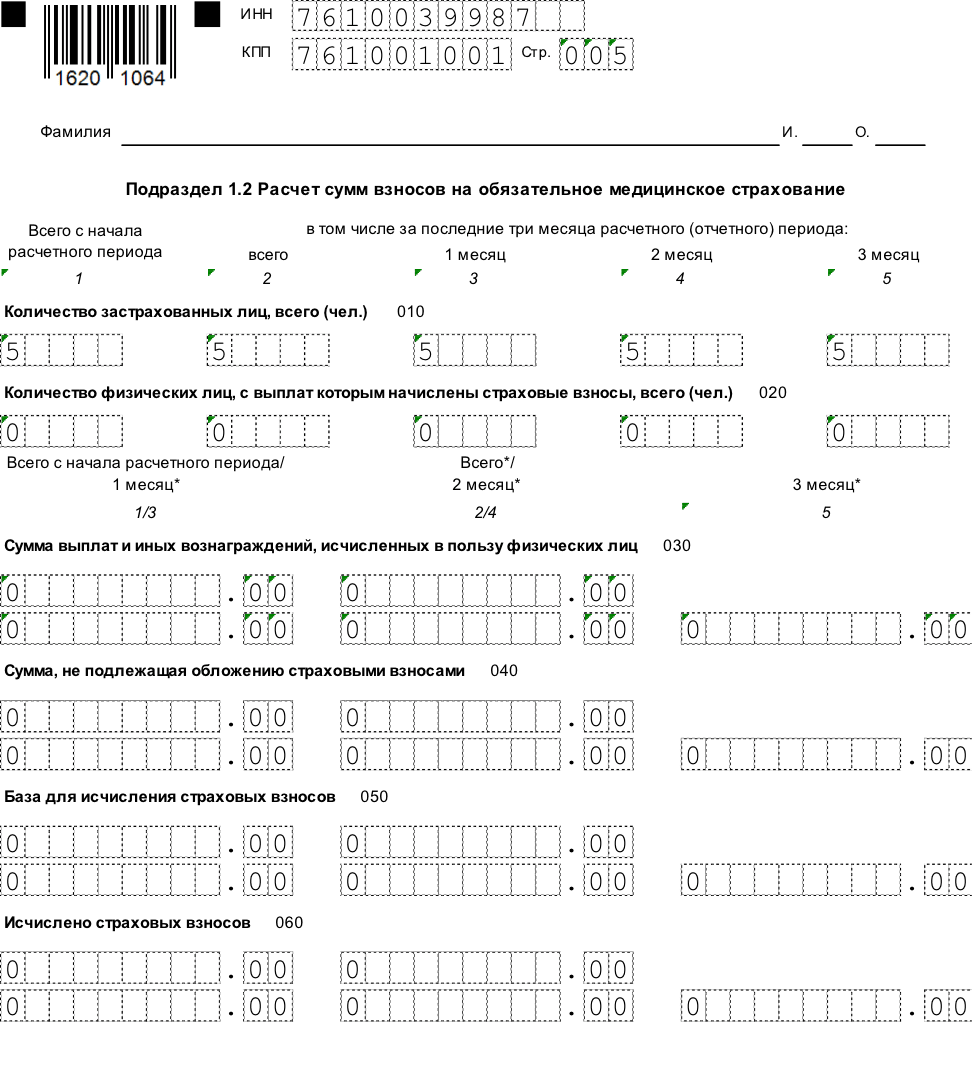

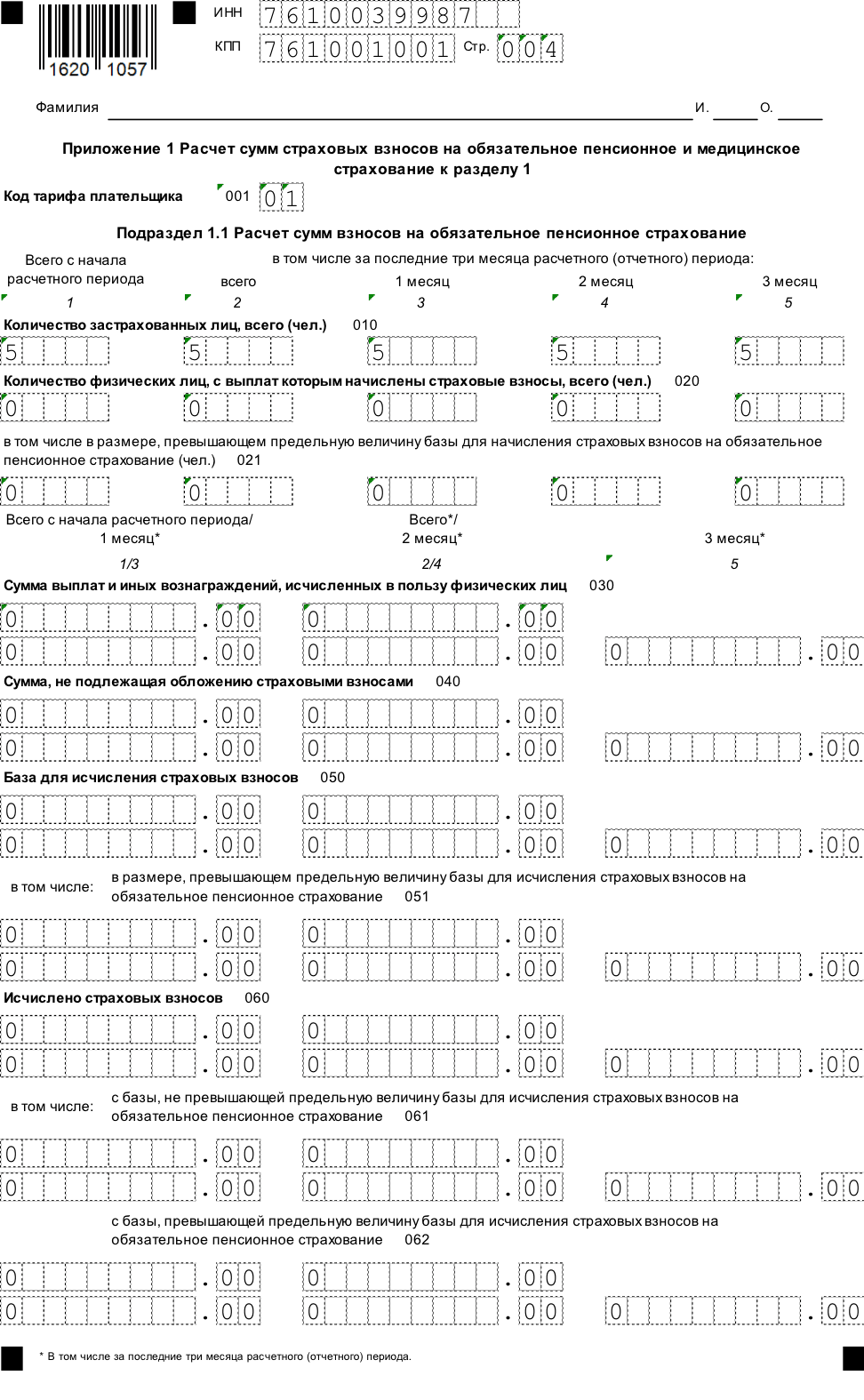

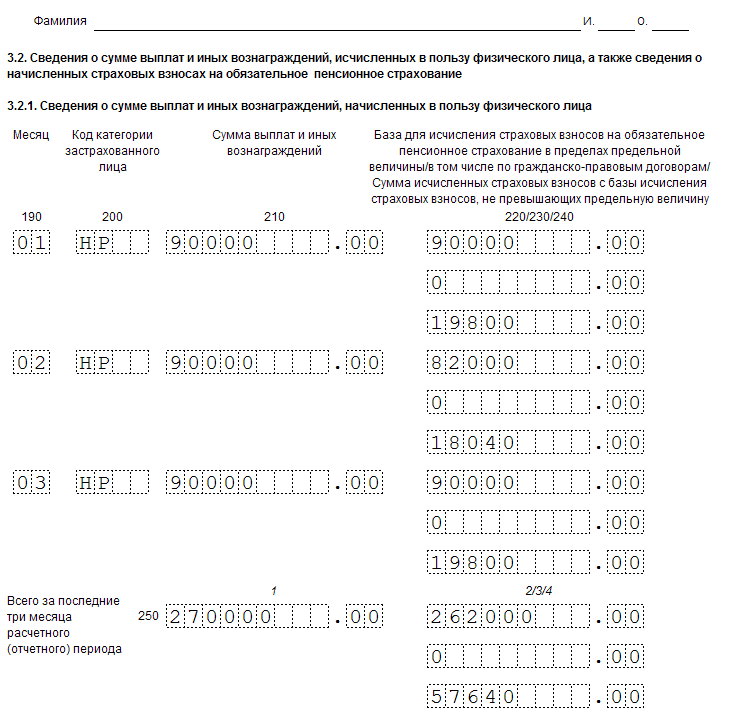

В подразделе 3.2 указываются сведения о суммах выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица, а также сведения о начисленных страховых взносах на обязательное пенсионное страхование.

При заполнении подраздела 3.2 при начислении плательщиком страховых взносов выплат и иных вознаграждений физическому лицу, облагаемых страховыми взносами по разным тарифам, заполняется необходимое количество строк.

При представлении сведений, корректировка которых не связана с изменением тарифа страховых взносов, в корректирующей форме заполняются все показатели формы, как корректируемые, так и не требующие корректировки.

В подразделе 3.2.1 не учитываются суммы выплат и иных вознаграждений, начисленных плательщиком в пользу физического лица, с которых исчисляются страховые взносы, а также суммы страховых взносов, исчисленных плательщиком страховых взносов в пользу физического лица в соответствии со ст.428 НК РФ.

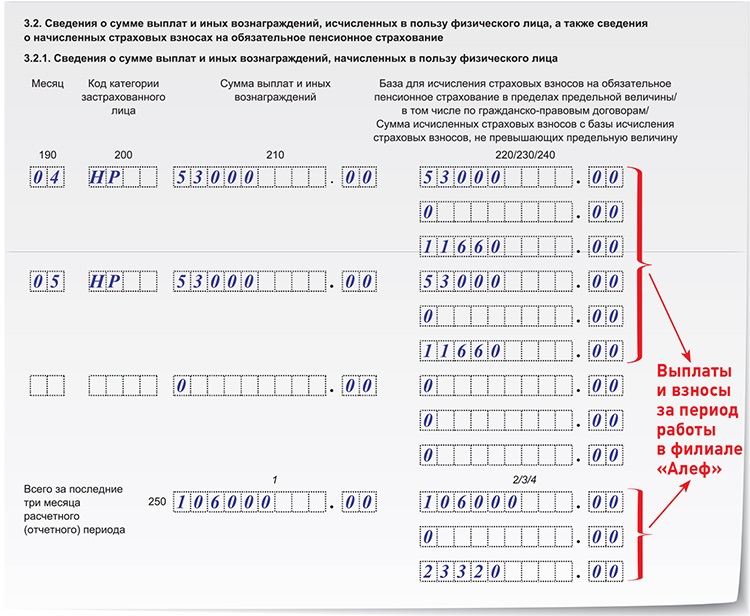

В графах 120 указаны порядковые номера месяца в отчетном периоде («1» соответствует первому месяцу отчетного периода, «2» — второму месяцу отчетного периода, «3» — третьему месяцу отчетного периода).

Графы «130». Указывается код категории застрахованного лица в соответствии с кодами категории застрахованного лица согласно приложению N 7 к настоящему Порядку за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. Данный код заполняется заглавными буквами русского алфавита.

Графы «140». Указывается сумма выплат и иных вознаграждений, начисленных плательщиком в пользу физического лица, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно отдельно по каждому месяцу и коду категории застрахованного лица.

Графы «150». Указывается база для исчисления страховых взносов на обязательное пенсионное страхование в размерах, не превышающих для каждого застрахованного лица предельную величину базы для исчисления страховых взносов, установленную Правительством Российской Федерации в соответствии с пунктами 4 и 5 статьи 421 Кодекса, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно отдельно по каждому месяцу и коду категории застрахованного лица.

Графы «160». Указываются суммы выплат и иных вознаграждений, начисленных в пользу физического лица по договорам гражданско-правового характера за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно отдельно по каждому месяцу и коду категории застрахованного лица.

Графы «170». Указывается сумма страховых взносов, исчисленных плательщиком страховых взносов в пользу физического лица в размерах, не превышающих для каждого застрахованного лица предельную величину базы для исчисления страховых взносов, установленную Правительством Российской Федерации в соответствии с пунктами 4 и 5 статьи 421 Кодекса, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно отдельно по каждому месяцу и тарифу, применяемому плательщиком к выплатам и иным вознаграждениям в пользу физического лица отдельно по каждому месяцу и коду категории застрахованного лица.

В подразделе 3.2.2 учитываются суммы выплат и иных вознаграждений, начисленных плательщиком в пользу физического лица, с которых исчисляются страховые взносы, а также суммы страховых взносов, исчисленных плательщиком страховых взносов в пользу физического лица в соответствии со статьей 428 Кодекса.

Графы «180». Указаны порядковые номера месяца в отчетном периоде («1» соответствует первому месяцу отчетного периода, «2» — второму месяцу отчетного периода, «3» — третьему месяцу отчетного периода).

Графы «190». Указывается код застрахованного лица, применяемого плательщиком к выплатам и иным вознаграждениям в пользу физического лица, облагаемых страховыми взносами на обязательное пенсионное страхование по дополнительным тарифам, установленных статьей 428 Кодекса, в соответствии с кодами застрахованного лица согласно приложению № 8 к Порядку за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Графы «200». указывается база для исчисления страховых взносов по дополнительным тарифам, установленных статьей 428 Кодекса, на которые начисляются страховые взносы за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно отдельно по каждому месяцу и тарифу, применяемому плательщиком к выплатам и иным вознаграждениям в пользу физического лица в соответствии с кодами застрахованного лица.

указывается база для исчисления страховых взносов по дополнительным тарифам, установленных статьей 428 Кодекса, на которые начисляются страховые взносы за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно отдельно по каждому месяцу и тарифу, применяемому плательщиком к выплатам и иным вознаграждениям в пользу физического лица в соответствии с кодами застрахованного лица.

Графы «210». Указывается сумма страховых взносов по дополнительным тарифам, установленных статьей 428 Кодекса, исчисленных плательщиком страховых взносов в пользу физического лица, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно отдельно по каждому месяцу и тарифу, применяемому плательщиком к выплатам и иным вознаграждениям в пользу физического лица в соответствии с кодами застрахованного лица.

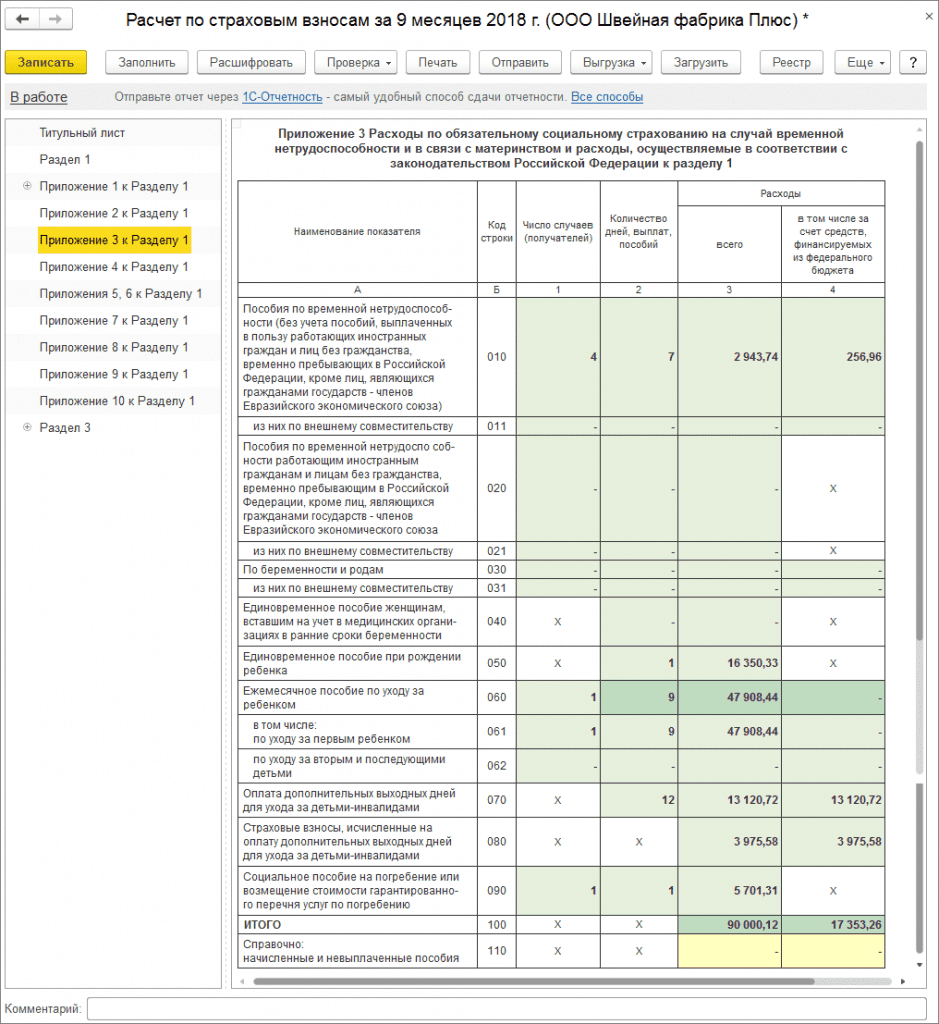

Подготовка отчета по страховым взносам за 2020 год в ЗУП 3.1

Многие уже приступили к подготовке данных для годовых отчетов-2020. Специалист линии консультаций Анастасия Черемных рассказывает об особенностях отчета «Расчет по страховым взносам» в ЗУП 3.1.

Специалист линии консультаций Анастасия Черемных рассказывает об особенностях отчета «Расчет по страховым взносам» в ЗУП 3.1.

1. В этот раз в годовом отчете нужно будет указать еще и сведения о среднесписочной численности. Соответствующее поле появится на титульном листе отчета. При этом порядок расчета среднесписочной численности остается прежний.

Поле со среднесписочной численностью вы увидите в отчете только с наступлением 2021 года, начиная с релизов программы 3.1.14.334 или 3.1.16.77.

Рис. 1 (нажмите, чтобы увеличить)

Отдельно от отчета по взносам параметр «среднесписочная численность» можно найти в отчете «Численность и текучесть кадров» (Кадры – Кадровые отчеты).

2. Совет: проверьте в Приложении 3 графу «в том числе за счет средств, финансируемых за счет средств из федерального бюджета». В конце 3-го квартала программа ошибочно заполняла это поле, часть организаций отследила и исправила это при отправке отчета за 9 месяцев, но у некоторых такое поведение программы отразилось и на октябрьских больничных.

В конце 3-го квартала программа ошибочно заполняла это поле, часть организаций отследила и исправила это при отправке отчета за 9 месяцев, но у некоторых такое поведение программы отразилось и на октябрьских больничных.

Рис. 2 (нажмите, чтобы увеличить)

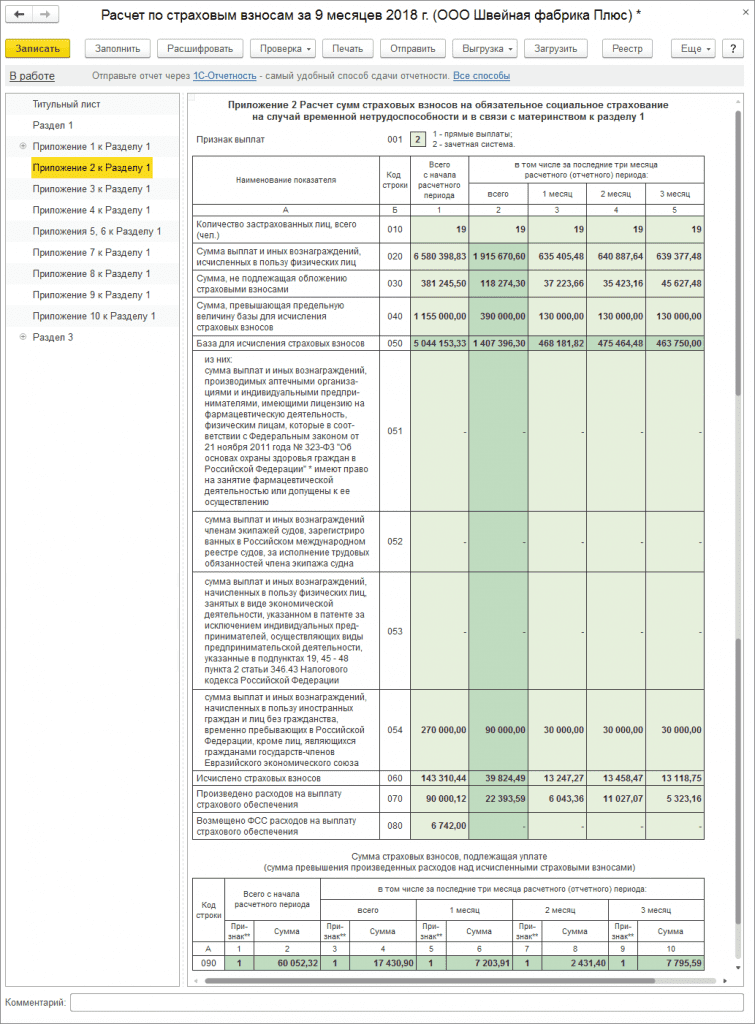

3. Ниже информация для организаций, уплачивающих дополнительные взносы в ПФР и применяющие тариф взносов МСП, кто столкнулся с необходимостью объединить допвзносы в ПФР в один тариф.

При формировании отчета за 9 месяцев программа заполняет допвзносы в оба тарифа, но ФНС требует указать их все в одном тарифе. В отчете за 2020 год допвзносы по-прежнему разделятся между двумя тарифами. Разделение прекратится только с отчета за 1-й квартал 2021 года. Такое поведение программы при заполнении годового отчета связано с тем, что отчет формируется нарастающим итогом, а прошлые кварталы программа автоматически заполняла именно так.

4. Также напоминаем, что в 2020 году в программе появился дополнительный отчет, позволяющий сверить доход в отчете «Расчет по страховым взносам» и в отчете по НДФЛ. Отчет называется «Начисленные доходы в отчетности по НДФЛ» (Налоги и взносы – Отчеты по налогам и взносам). В отчет по взносам доходы идут по месяцу начисления. В этом отчете мы можем оценить в каком месяце в отчетах по НДФЛ отразятся доходы, начисленные в интересующем нас периоде.

Рис. 3 (нажмите, чтобы увеличить)

Надеемся, данные рекомендации помогут вам избежать ошибок при формировании годового отчета. А если не удастся решить вопрос самостоятельно, обратитесь за консультацией к нашим специалистам.

|

Автор статьи: Анастасия Черемных, специалист линии консультаций ООО «Центр сопровождения».  Заказать консультацию |

Вместе с этим читают:

3130 просмотров

Прием расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4-ФСС) В избранное

Физические и юридические лица (в том числе иностранные организации, осуществляющие свою деятельность на территории Российской Федерации и нанимающие граждан Российской Федерации), индивидуальные предприниматели, в том числе главы крестьянских (фермерских) хозяйств, нанимающие лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также подлежащих обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, обязаны ежеквартально представлять в орган контроля за уплатой страховых взносов по месту своего учета расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также по расходам на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования, произведенным в счет уплаты этих страховых взносов в Фонд социального страхования Российской Федерации (Фонд).

Отчет представляется в двух экземплярах в Санкт‑Петербургское региональное отделение Фонда (территориальное отделение Фонда). Первый экземпляр остается в территориальном органе Фонда, второй с отметкой о принятии возвращается страхователю. При отправке отчета по почте заказным письмом дата отправки почтового отправления с описью вложения считается днем представления в территориальный орган Фонда.

Отчет представляется ежеквартально, не позднее 15 числа месяца, следующего за отчетным кварталом. Представляется на бумажном носителе не позднее 20‑го числа календарного месяца, следующего за отчетным периодом, в территориальный орган Фонда социального страхования Российской Федерации.

Оформить услугу можно в электронном виде на Едином портале государственных услуг (gosuslugi.ru).

Полное наименование:

Государственная услуга по приему расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4-ФСС)

Расчет по взносам за 9 месяцев: как сдать без ошибок

Расчет по взносам за 9 месяцев: как сдать без ошибок

30 октября – последний день сдачи расчета по страховым взносам (РСВ) за 9 месяцев 2019 года. Форма расчета пока осталась прежней. Она утверждена приказом ФНС России от 10 октября 2016 г. № ММВ-7-11/551. Недавно приняли новую форму расчета. Ее подавайте в инспекцию, начиная с расчета за I квартал 2020 года. Какие ошибки чаще всего мешают бухгалтеру сдать правильный РСВ?

Форма расчета пока осталась прежней. Она утверждена приказом ФНС России от 10 октября 2016 г. № ММВ-7-11/551. Недавно приняли новую форму расчета. Ее подавайте в инспекцию, начиная с расчета за I квартал 2020 года. Какие ошибки чаще всего мешают бухгалтеру сдать правильный РСВ?

Кому и когда сдавать

Отчитайтесь за 9 месяцев, если у вас:

✅ есть наемные работники;

✅ оформлено иное сотрудничество с физическими лицами (к примеру, подписаны гражданско-правовые договоры).

Имейте в виду, налоговой важно именно наличие договорных отношений, подразумевающих выплату денег. Если есть хоть один договор с физлицом (трудовой, гражданско-правового характера и т. п.), – сдавайте РСВ. Если не делали выплат за 9 месяцев, то нужно отправить нулевой Единый расчет по страховым взносам (ЕРСВ).

Ошибки в данных расчета

При заполнении расчета по взносам бухгалтеры допускают ошибки. Они приводят к расхождению представляемой информации со сведениями налоговых органов. Расчет не будет считаться непредставленным, если компания допустила ошибку из тех, что указаны в пункте 7 ст. 431 НК РФ. Чаще всего бухгалтеры:

Расчет не будет считаться непредставленным, если компания допустила ошибку из тех, что указаны в пункте 7 ст. 431 НК РФ. Чаще всего бухгалтеры:

✅ указывают неверные персональные данные работников;

✅ вписывают не те суммы;

✅ допускают опечатки в фамилиях сотрудников (по невнимательности в графе «Фамилия» пишут имя или знаки препинания).

Перед отправкой отчета проверьте внесенные в расчеты персональные данные со сведениями в базе ФНС России. Это можно сделать в личном кабинете юридического лица или индивидуального предпринимателя на сайте ФНС России (nalog.ru ). На странице запросов нужно выбрать: Проверка персональных данных – ФИО, ИНН, СНИЛС.

Если ошибку все же допустили, у вас будет время ее исправить. Для этого инспекция на следующий день после получения расчета сообщит вам о неточностях. Бухгалтер в течение 5 дней обязан представить расчет с достоверными данными.

Если вы уложитесь в этот промежуток, то датой подачи расчета будет считаться дата его первоначального представления. В противном случае расчет будет считаться непредставленным.

В противном случае расчет будет считаться непредставленным.

Компании обязаны подготовить и сдать расчет по взносам своевременно. Нарушать сроки опасно: налоговики оштрафуют за опоздание. Сумму штрафа вы можете узнать в нашей таблице-шпаргалке по штрафам за несдачу отчетности. Распечатайте ее себе, так таблица всегда будет под рукой:

ТАБЛИЦА ПО ШТРАФАМ ЗА НЕСДАЧУ ОТЧЕТНОСТИТехнические ошибки

Вовремя дойти до инспекции отчету помешают технические ошибки. Чтобы снизить риск их возникновения, заполняйте РСВ в электронной форме и направляйте его через систему для сдачи электронной отчетности “Декларация.Онлайн” . С помощью этой системы можно составить, проверить и отправить в электронном виде любую декларацию.

Перед отправкой система “Декларация.Онлайн” автоматически проверяет документы на их соответствие требованиям формата. Все необходимые формы документов оперативно обновляются. При отправке файлов вы обязательно получите подтверждение о том, что налоговая расчет приняла.

Обратите внимание! Датой отправки отчетности для налоговой будет являться дата отправки отчета через систему, даже если фактически налоговая получит отчетность не в этот же день.

Не откладывайте сдачу отчетности на последние дни, в противном случае вы обрекаете себя на нервотрепку. Кто все делает заранее, тот высыпается и работает в спокойном ритме.

Расчет по страховым взносам

30.06.2021

Реализованы изменения формы и формата представления «Сведений о трудовой деятельности зарегистрированного лица (СЗВ-ТД)» в соответствии с Постановлением Правления ПФР от 27.10.2020 № 769п

30.06.2021

Реализованы изменения форм Счет-фактура и УПД в соответствии с Постановлением Правительства РФ от 02.04.2021 № 534

30.06.2021

Реализованы изменения формата и формы налоговой декларации по НДС в соответствии с Приказом Федеральной налоговой службы от 26. 03.2021 № ЕД-7-3/228@

03.2021 № ЕД-7-3/228@

21.04.2021

Обновлён Формат представления отчетности ОФР (номер версии формата RU:5.04)

02.04.2021

Новая декларация по ЕСХН. Приказ № ЕД-7-3/926@ вступил в силу 29.03.2021

29.03.2021

Функционал «Многобазовые операции 6-НДФЛ» приведен в соответствие новому формату 5.01 (для отчетности начиная с 1 кв. 2021 года)

При печати справок о доходах (2-НДФЛ) в том числе за 2021 год открыта кнопка “Реестр” как для справки одному получателю, так и для всех получателей (в связи с большой популярностью реестра)

18.03.2021

Реализована новая форма декларации по налогу на имущество организаций. Приказ ФНС России от 09.12.2020 № КЧ-7-21/889@.

25.02.2021

Добавлено новое сообщение в ФНС “Сообщение о наличии у налогоплательщика-организации транспортных средств и (или) земельных участков, признаваемых объектами налогообложения по соответствующим налогам”.

05.02.2021

Добавлена статистическая форма “Сведения о деятельности индивидуального предпринимателя за 2020 год” (№ 1-предприниматель)

20.01.2021

Добавлена статистическая форма “Сведения о численности и заработной плате” № 1-Т с возможностью вывода на печать

14.01.2021

Реализована возможность заполнения данных из доходов для формы 6-НДФЛ за 2021 отчетный год

11.01.2021

Размер МРОТ с 01.01.2021 установлен в соответствии со статьей 3 Федерального закона от 29.12.2020 № 473-ФЗ

Расчет больничных, приходящихся на 2021-й год, производится в соответствии со статьей 4 Федерального закона от 29.12.2020 № 478-ФЗ

Уточненный расчет по страховым взносам

В 2017 году для работодателей появился новый отчет – расчет по страховым взносам.

При заполнении новой формы, по мнению налоговиков, страхователи допустили много ошибок. Поэтому в письме ФНС от 28.06.2017 года № БС-4-11/12446@ описан порядок их исправления.

Когда нужно подать уточненный расчет?

Согласно ст. 81 НК уточненка подается в обязательном порядке, если в ранее представленной отчетности обнаружены ошибки, которые привели к занижению базы по взносам.

Другие ошибки налоговики предлагают исправить в следующем периоде.

На практике часто возникают ошибки, которые не привели к возникновению недоимки по взносам. Однако исправить их можно только путем подачи уточненного расчета. Например, компания по ошибке начислила взносы на компенсацию взамен молока работнику, занятому на вредном производстве. После этого человек скоропостижно уволился. Данная ситуация не позволит вычесть излишек в следующем периоде.

Таким образом, уточненный расчет подается как при занижении базы по взносам, так и при других ошибках.

Состав уточненного расчета

В уточненный расчет нужно включить те разделы и приложения, которые были в первичном отчете, но уже с правильными данными.

Исключение составляет персонифицированный раздел 3. Его нужно заполнить только теми физлицами, в отношении которых производятся изменения. Не будет ошибкой, если продублировать правильные персонифицированные сведения с признаком корректировки «0».

Таким образом, номера корректировки расчета и персданных могут отличаться.

Неверное указание персональных данных

Ошибки в указании персональных данных застрахованных лиц лучше уточнить. Это делается следующим образом. Раздел 3 нужно заполнить дважды. Сначала нужно обнулить ошибочные сведения, а потом с чистого листа привести правильные.

Поэтапно это выглядит следующим образом.

- Добавляем раздел 3. В подразделе 3.1. указываем персональные данные – точь-в-точь с исходного расчета, в подразделе 3.

2. проставляем во всех знако-местах нули. Номер корректировки в данном разделе указывается «1–».

2. проставляем во всех знако-местах нули. Номер корректировки в данном разделе указывается «1–». - Добавляем еще раз раздел 3. В нем указываем верные персональные данные и сведения. Номер корректировки – «2–».

2. проставляем во всех знако-местах нули. Номер корректировки в данном разделе указывается «1–».

2. проставляем во всех знако-местах нули. Номер корректировки в данном разделе указывается «1–».Нужно заполнить уточненный расчет по страховым взносам. При этом на титульном листе расчета указывается номер корректировки «1».

Раздел 1 заполняется правильными данными и суммами.

Раздел 3 заполняется следующим образом:

- Все верные персонифицированные сведения о застрахованных лицах, кроме Сидоровой Е.Ю., переносятся с первичного расчета с номером корректировки «0»;

- По Сидоровой Е.Ю. нужно заполнить раздел 3 дважды:

- Номер корректировки раздела указывается на единицу больше, чем в прошлом расчете по данному физлицу, например, «1». В подраздел 3.1. переносятся бракованные сведения с первичного расчета, подраздел 3.2. не заполняется.

- Номер корректировки – еще на единицу больше, например, «2». В подразделе 3.2. указываются достоверные сведения о сумме выплат и начисленных страховых взносах по застрахованному лицу.

В подраздел 3.1. переносятся бракованные сведения с первичного расчета, подраздел 3.2. не заполняется.

В подраздел 3.1. переносятся бракованные сведения с первичного расчета, подраздел 3.2. не заполняется.Лишние физлица

При включении в первоначальный расчет лишних людей необходимо добавить раздел 3 с лишним физлицом и обнулить сведения. Аналогично 1 этапу при неверном указании персональных данных. >>>

Потерянные люди

Если сведения по работнику вообще не попали в первичный расчет, то в уточненку добавляется раздел 3 по потерянному лицу. При этом номер корректировки в разделе 3 указывается «0—». Ведь персонифицированные сведения по данному человеку подаются впервые.

В случае уточнения числовых показателей или добавлении данных по потерянным лицам, корректировки вносятся и в раздел 1 расчета.

Необходимо заполнить корректировочный РСВ. При этом на титульном листе расчета указывается номер корректировки. Например, «2» – обозначает второе исправление за расчетный период.

В разделе 2 указываются сводные сведения в целом по страхователю.

В разделе 3 нужно отобразить следующее.

- Все правильные персданные о застрахованных лицах, кроме Сидоровой Е.Ю. и Денисова И.С., переносятся с первичного расчета с номером корректировки «0»;

- По Сидоровой Е.Ю. нужно номер корректировки раздела указать на единицу больше, чем в прошлом расчете по данному физлицу, например, «3». В подраздел 3.1. переносятся сведения один в один с первичного расчета, подраздел 3.2. не заполняется.

- По Денисову И.С. нужно заполнить раздел 3 с номером корректировки «0».

Еще один способ корректировки персданных

При уточнении раздела 3 в него можно включить только те сведения, в отношении которых нужно внести изменения.

При этом указывается:

- тот же порядковый номер физлица, что был в 3 разделе первичного расчета;

- номер корректировки равен +1 к предыдущим индивидуальным сведениям по данному лицу.

Этот способ на практике выявил несколько недостатков. Например, «гуляют» контрольные соотношения между разделами или появляется необходимость отслеживать сквозную нумерацию сведений. Поэтому, на наш взгляд, предпочтительнее вариант, описанный выше. Если все-таки расчет корректируется данным способом, рекомендуем к уточненке приложить пояснения. В противном случае налоговики могут попросту запутаться.

Сроки сдачи уточненки

Если ошибка обнаружена самостоятельно, то при сдаче уточненки страхователю нужно доплатить недостающую сумму взносов и спокойно сдавать расчет. В этом случае чиновники не смогут вас оштрафовать.

В этом случае чиновники не смогут вас оштрафовать.

Как рассчитать страховые взносы в ФСС: зарплата, больничные, пособия 2019

Фонд социального страхования (ФСС) является промежуточным элементом, через который впоследствии происходит передача страховых средств из государственного бюджета в руки работника. По этой причине каждая организация обязана вести учет доходов работников и своевременно перечислять страховые взносы. Из них впоследствии ФСС и осуществляет расчет больничного листа и выдачу пособий.

Все граждане РФ обязаны иметь социальное страхование. Это относится не только к работающим в организации работникам, но также к членам семьи, которые находятся на иждивении по причине неработоспособности (старость, болезнь, рождение ребенка и т.д.). Ведением учета дохода сотрудников и расчетов с их страховых взносов в ФСС занимается бухгалтер компании.

Формула расчета страховых взносов

Чтобы понять, как рассчитываются страховые взносы, следует вспомнить, какие виды доходов используются в этих расчетах. К ним относятся:

К ним относятся:

- премии;

- заработная плата;

- отпускные;

- компенсационная сумма, выплаченная за неиспользованный отпуск.

Для расчета применяется формула:

- Суммы всех доходов * действующий тариф ФСС.

- Из полученной суммы вычитается ранее оплаченная сумма. В итоге получается сумма, которую следует внести в ФСС.

Пример расчета страховых взносов смотрите в видео:

Оплата больничного листа

Чаще всего причиной отсутствия работника на рабочем месте является болезнь его или члена семьи (ребенка). В этой ситуации сотрудник имеет полное право получить от компании компенсационную сумму. В качестве доказательства болезни предоставляется документ с информацией о временной нетрудоспособности, полученный от врача, по которому впоследствии происходит расчет больничного периода.

ФСС расчет пособия возложил на плечи работодателей. Именно от них теперь зависит правильность осуществляемых расчетов и своевременность выплат в страховом случае. При заболевании сотрудника оплата больничного периода происходит из двух источников. Первые три дня оплачивает работодатель. И лишь на четвертый день больничный лист начинает оплачиваться ФСС.

Но в ситуации, когда работнику компании приходится брать больничный по причине ухода за больным либо для улучшения личного самочувствия в курортно-санаторном учреждении, возмещение выданного организацией в этом случае пособия осуществляется с первого дня открытия больничного листа. Особое внимание следует уделить расчетному периоду.

Если ранее для расчета больничного листа он составлял 12 месяцев, то теперь в процессе расчета используются последние 24 месяца работы сотрудника. Это означает, что во время проведения расчетов бухгалтеру компании следует использовать в расчете 730 дней. Независимо от того, попадает ли в эти два года високосный год или нет, в расчетах используется строго 730 дней.

Но если по каким-то причинам во время нахождения сотрудника на больничном компания стала банкротом, проводится расчет ФСС, после чего сотрудник ликвидированной компании получит желаемую выплату.

Возмещение пособий

Все работодатели, осуществившие выплаты по больничным листам и другим видам пособий, имеют полное право возместить выплаченную работникам сумму из ФСС. В случае открытия больничного сотрудником по причине заболевания первые три больничных дня ФСС руководству компании не возмещает.

Но если больничный лист был открыт по причине ухода за больным, то в этой ситуации руководитель компании получает возмещение от ФСС за все больничные дни, оформленные сотрудником. Также будут возмещены выплаты, осуществленные с первого дня болезни сотрудника, при условии, что причиной его недуга стало профзаболевание либо он получил производственную травму.

Что изменилось?

Изменения коснулись расчетного периода, используемого для выплат больничного. Теперь его срок составляет 24 месяца. В страховых стажах изменений не произошло. Таким образом, 100% начисление СДЗ (средне-дневной заработок) происходит в случае наличия у работника компании стажа, превышающего 8 лет. Если стаж составляет менее 8 лет, но превышает 5 лет, начисление составляет 80%, при стаже меньше 5 лет оплата СДЗ составляет 60%.

В страховых стажах изменений не произошло. Таким образом, 100% начисление СДЗ (средне-дневной заработок) происходит в случае наличия у работника компании стажа, превышающего 8 лет. Если стаж составляет менее 8 лет, но превышает 5 лет, начисление составляет 80%, при стаже меньше 5 лет оплата СДЗ составляет 60%.

Во время проведения расчета больничного следует брать во внимание лимитированную величину базы, предназначенную для осуществления начисления страхового взноса в ФСС. Если больничный лист открывается по причине ухода за ребенком, он подвергается НДФЛ.

Также стоит заметить, что с этого года расчеты страховых взносов осуществляются по ставке 2,9% при условии, что осуществляемые выплаты работнику не превышают указанный лимит дохода, с которого осуществляется начисление этих взносов.

Независимо от деятельности компании, стоит помнить, что все больничные листы оплачиваются из ранее высчитанных из зарплат взносов, которые перечисляются в ФСС.

Взнос и взнос на единицу

Что такое вклад? Концепция вклада является ключевой в бизнесе. Он фокусируется на доходах (вкладе), которые бизнес получает от каждой проданной единицы продукта, и на том, достаточен ли этот доход, чтобы позволить предприятию зарабатывать деньги в целом с учетом его постоянных затрат.

Он фокусируется на доходах (вкладе), которые бизнес получает от каждой проданной единицы продукта, и на том, достаточен ли этот доход, чтобы позволить предприятию зарабатывать деньги в целом с учетом его постоянных затрат.

Contribution рассматривает прибыль, полученную от отдельных продуктов.Он используется при расчете количества товаров, которые необходимо продать, чтобы покрыть все затраты бизнеса (переменные и фиксированные).

Давайте начнем с действительно важного определения и формулы

Определение:

Общий вклад – это разница между общими продажами и общими переменными затратами

Формулы:

Вклад = общий объем продаж за вычетом общих переменных затрат

Вклад за единицу = цена продажи за единицу за вычетом переменных затрат за единицу

Общий взнос также можно рассчитать как:

Взнос на единицу x количество проданных единиц

Давайте посмотрим на простой рабочий пример вклада. Вот некоторая информация о компании, которая продает только один продукт:

Вот некоторая информация о компании, которая продает только один продукт:

- Цена продажи за единицу 30 фунтов стерлингов

- Переменная стоимость единицы 18 фунтов стерлингов

- Взнос на единицу продукции 12 фунтов стерлингов (т. Е. 30 фунтов стерлингов минус 18 фунтов стерлингов)

Используя формулы, мы можем выполнить следующий расчет:

Вклад = 180 000 фунтов стерлингов (т.е. 12 фунтов стерлингов x 15 000 единиц)

Взглянув на взнос на единицу выше (12 фунтов стерлингов), вы должны увидеть, что он может можно увеличить на:

- Повышение отпускной цены за единицу – i.е. более 30 фунтов стерлингов

- Снижение переменных затрат на единицу – т.е. менее 18 фунтов стерлингов

Обратите внимание, что общий вклад в размере 180 000 фунтов стерлингов составляет , а не общая прибыль , полученная предприятием. Почему? Это потому, что мы еще не учли постоянных затрат бизнеса. Давайте сделаем это сейчас …

Давайте сделаем это сейчас …

Представьте, что в приведенном выше примере у предприятия есть следующие фиксированные затраты:

Администратор: 18000 фунтов стерлингов

Маркетинг: 25000 фунтов стерлингов

Заработная плата: 50 000 фунтов стерлингов

Прочие накладные расходы: 23000 фунтов стерлингов

Итого: 116 000 фунтов стерлингов

Общие постоянные затраты предприятия составляют 116 000 фунтов стерлингов.Если вычесть их из взноса (180 000 фунтов стерлингов), то мы можем рассчитать общую прибыль или убыток предприятия:

Общая прибыль = вклад за вычетом постоянных затрат

Общая прибыль = 180 000 фунтов стерлингов – 116 000 фунтов стерлингов

= прибыль в размере 64 000 фунтов стерлингов (т.е. 180 000 фунтов стерлингов минус 116 000 фунтов стерлингов)

В приведенном выше примере мы рассчитали вклад на единицу путем вычитания переменных затрат на единицу из продажной цены единицы.

Вклад на единицу – действительно полезное число.Убедитесь, что вы знаете формулу и уверены в ее вычислении!

Анализ вклада – формула, пример, как рассчитать

Что такое анализ вклада?

Анализ вклада используется для оценки того, как прямые и переменные затраты на продукт влияют на чистую прибыль компании. В нем рассматривается проблема выявления простых или накладных расходов, связанных с несколькими производственными проектами.

Анализ вклада помогает компании оценить, как работают отдельные бизнес-направления или продукты, сравнивая их маржу вклада в долларах и процентах.Прямые и переменные затраты, понесенные в процессе производства, вычитаются из выручки для расчета маржи вклада. Следовательно, это очень важная процедура или инструмент для управления ростом бизнеса.

Чтобы узнать больше, посетите наш курс «Основы финансового анализа».

Формула маржи вклада

Формула для расчета маржи вклада в долларах на единицу:

(Общая выручка – переменные затраты) / количество проданных единиц

Например, , компания продает 10 000 обувь с общим доходом в 500 000 долларов США, при стоимости проданных товаров 250 000 долларов и затратах на доставку и оплату труда 200 000 долларов.

Размер взноса на обувь составляет (500 000 – 250 000 – 200 000 долларов США) / 10 000

Вклад = 5 долларов США за туфлю

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон анализа вклада

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Чтобы узнать больше, ознакомьтесь с нашим курсом «Основы финансового анализа».

Преимущества анализа вклада

Анализ вклада помогает сравнить прибыльность отдельных продуктов для компании и простоту использования.

Значение анализа вклада в том, что он показывает прибыльность каждого продукта и помогает понять различные компоненты и конкретные внешние и внутренние факторы, влияющие на доход компании, и использует существующую информацию.

Минусы анализа вклада

Некоторые недостатки анализа вклада состоят в том, что его допущения нереалистичны:

- Продажные цены остаются постоянными; скидки не предоставляются

- Затраты на производство линейны

- Производится и продается (нет запасов)

Узнать больше

Чтобы узнать больше, см. ресурсы CFI, перечисленные ниже, и ознакомьтесь с нашими Основами финансового анализа курс.

- Что такое акция? Лицо, владеющее акциями компании, называется акционером и имеет право требовать часть остаточных активов и прибыли компании (в случае роспуска компании). Термины «акции», «акции» и «капитал» взаимозаменяемы.

- Investment BankingInvestment Banking in IndiaУзнайте об инвестиционном банкинге в Индии. Мы перечисляем лучшие инвестиционные банки в Индии и рассказываем, как получить работу аналитика или юриста.История инвестиционного банкинга в Индии восходит к тому времени, когда европейские торговые банки впервые открыли в этом регионе торговые дома в 19 веке.

- График долга График долга График долга включает в себя весь долг, имеющийся у предприятия, в зависимости от срока его погашения и процентной ставки. В финансовом моделировании потоки процентных расходов

- Quid Pro QuoQuid Pro Quo Термин «услуга за услугу» относится к обмену товарами или услугами между двумя сторонами, когда ожидается, что взамен будет получено что-то равной стоимости.

Определение, формула и соотношение маржи вклада

Что такое маржа взноса?

Маржа вклада может быть указана как на валовой, так и на удельной основе. Он представляет собой дополнительные деньги, генерируемые для каждого проданного продукта / единицы после вычета переменной части затрат фирмы.

Маржа вклада рассчитывается как цена продажи за единицу за вычетом переменных затрат на единицу. Эта мера, также известная как вклад в долларах за единицу, показывает, как конкретный продукт способствует общей прибыли компании.Он предоставляет один из способов показать потенциальную прибыль от конкретного продукта, предлагаемого компанией, и показывает долю продаж, которая помогает покрыть постоянные затраты компании. Любой оставшийся доход после покрытия постоянных затрат является полученной прибылью.

Формула маржи вклада:

Маржа вклада рассчитывается как разница между продажной ценой продукта и переменными затратами, связанными с его производством и процессом продаж.

Маржа вклада знак равно Выручка от продаж – Различные цены \ text {Маржа вклада} = \ text {Доход от продаж} – \ text {Переменные затраты} Маржа вклада = выручка от продаж – переменные затраты

Приведенная выше формула также используется в качестве отношения, чтобы получить ответ в процентном выражении, как показано ниже:

Коэффициент маржи вклада знак равно Выручка от продаж – Различные цены Выручка от продаж \ text {Коэффициент маржи вклада} = \ \ frac {\ text {Доход от продаж} – \ text {Переменные затраты}} {\ text {Доход от продаж}} Коэффициент маржи вклада = Доход от продаж Доход от продаж – Переменные затраты

О чем вам говорит маржа вклада?

Маржа вклада является основой для анализа безубыточности, используемого при планировании общих затрат и продажных цен на продукты.Маржа вклада помогает разделить компоненты фиксированных затрат и прибыли, полученные от продаж продукта, и может использоваться для определения диапазона продажных цен продукта, уровней прибыли, которую можно ожидать от продаж, и структуры комиссионных с продаж, выплачиваемых отделу продаж. члены, дистрибьюторы или комиссионеры.

Фиксированная стоимость по сравнению с переменной стоимостью

Единовременные затраты на такие предметы, как оборудование, являются типичным примером фиксированных затрат, которые остаются неизменными независимо от количества проданных единиц, хотя они становятся меньшим процентом от стоимости каждой единицы по мере увеличения количества проданных единиц.Другие примеры включают услуги и коммунальные услуги, которые могут предоставляться по фиксированной стоимости и не влияют на количество произведенных или проданных единиц. Например, если правительство предлагает неограниченное количество электроэнергии по фиксированной ежемесячной стоимости в 100 долларов, то производство десяти единиц или 10 000 единиц будет иметь такие же фиксированные затраты на электроэнергию.

Другой пример фиксированной стоимости – провайдер хостинга веб-сайтов, который предлагает своим клиентам неограниченное пространство для хостинга по фиксированной цене. Независимо от того, размещает ли клиент один или десять веб-сайтов и использует ли клиент 100 МБ или 2 ГБ дискового пространства, стоимость хостинга остается неизменной.В таких сценариях затраты на электроэнергию и веб-хостинг не будут учитываться в формуле маржи вклада, поскольку они представляют собой фиксированные затраты. Фиксированная ежемесячная арендная плата или заработная плата, выплачиваемая административному персоналу, также относятся к категории фиксированных расходов.

Однако, если та же стоимость электроэнергии увеличивается пропорционально потреблению, а плата за веб-хостинг увеличивается в зависимости от количества размещенных сайтов и потребляемого пространства, тогда затраты будут считаться переменными затратами.Точно так же заработная плата, выплачиваемая сотрудникам, получающим зарплату в зависимости от количества произведенных ими единиц (или любых его вариаций), является переменными затратами. Каждый такой пункт будет учитываться при расчете маржи вклада.

Постоянные затраты часто рассматриваются как невозвратные затраты, которые однажды потрачены не могут быть возмещены. Эти компоненты затрат не следует учитывать при принятии решений по анализу затрат или измерениям рентабельности.

Ключевые выводы

- Маржа вклада представляет собой часть выручки от продаж продукта, которая не расходуется на переменные затраты и, таким образом, способствует покрытию постоянных затрат компании.

- Концепция маржи вклада – один из фундаментальных ключей в анализе безубыточности.

- Низкая маржа вклада присутствует в трудоемких компаниях с небольшим количеством постоянных расходов, в то время как капиталоемкие промышленные компании имеют более высокие постоянные издержки и, следовательно, более высокую маржу вклада.

Пример маржи вклада

Скажем, машина для производства чернильных ручек стоит 10 000 долларов. Для производства одной чернильной ручки требуется сырье на 0,2 доллара США, такое как пластик, чернила и перо, а для другого – 0 долларов.1 идет на оплату электроэнергии за использование машины для производства одной чернильной ручки, а 0,3 доллара США – это оплата труда на производство одной чернильной ручки.

Эти три компонента составляют переменную стоимость единицы. Общие переменные затраты на производство чернильной ручки составляют (0,2 доллара США + 0,1 доллара США + 0,3 доллара США) = 0,6 доллара США за единицу. Если в общей сложности произведено 100 чернильных ручек, общие переменные затраты составят (0,6 доллара на 100 единиц) = 60 долларов, а производство 10000 чернильных ручек приведет к общим переменным затратам в размере (0 долларов.6 * 10000 единиц) = 6000 долларов США. Такие общие переменные затраты увеличиваются прямо пропорционально количеству производимых единиц продукта.

Однако производство чернильных ручек будет невозможно без производственного оборудования, стоимость которого фиксирована в 10 000 долларов. Эта стоимость машины представляет собой фиксированную стоимость (а не переменную стоимость), поскольку ее стоимость не увеличивается в зависимости от произведенных единиц. Такие постоянные затраты не учитываются при расчетах маржи взносов.

Если в общей сложности с использованием машины произведено 10000 чернильных ручек по переменной стоимости 6000 долларов и фиксированной стоимости 10000 долларов, общая стоимость производства составит 16000 долларов.Стоимость единицы будет тогда рассчитана как 16 000/10 000 = 1,6 долл. США за единицу. Если каждая чернильная ручка продается по цене 2 доллара за единицу, прибыль на единицу составляет

( S C – Суммарные затраты ) знак равно ( $ 2 . 0 – $ 1 . 6 ) знак равно $ 0 . 4 за единицу куда: \ begin {выровнено} & (SC – \ text {Общие затраты}) = (\ $ 2.0 – \ $ 1.6) = \ $ 0.4 \ text {за единицу} \\ & \ textbf {где:} \\ & SC \ = \ text { Цена продажи} \ end {выровнено} (SC – Общие затраты) = (2,0 доллара – 1,6 доллара) = 0,4 доллара за единицу, где:

Однако маржа вклада не учитывает компоненты постоянных затрат и учитывает только компоненты переменных затрат.Дополнительная прибыль, полученная от каждой проданной единицы, представленная в виде маржи вклада, составит:

(Цена продажи – TVC) знак равно ( $ 2 . 0 – $ 0 . 6 ) знак равно $ 1 . 4 за единицу куда: \ begin {align} & \ text {(Цена продажи} – \ text {TVC)} = (\ $ 2.0 – \ $ 0.6) = \ $ 1.4 \ text {per Unit} \\ & \ textbf {где:} \\ & TVC = \ text {Общие переменные затраты} \ end {выровнены} (Цена продажи – TVC) = (2,0 доллара – 0,6 доллара) = 1,4 доллара за единицу, где:

Ключевой характеристикой маржи вклада является то, что она остается фиксированной в расчете на единицу продукции независимо от количества произведенных или проданных единиц.С другой стороны, чистая прибыль на единицу может увеличиваться / уменьшаться нелинейно с увеличением количества проданных единиц, так как она включает в себя постоянные затраты.

В приведенном выше примере, если общее количество произведенных и проданных чернильных ручек удвоится до 20 000, общая стоимость (фиксированная + переменная) будет (10 000 долл. США / 20 000 + 0,6) = 1,1 долл. США за единицу. Прибыль на единицу составит:

( S C – Суммарные затраты) знак равно ( $ 2 . 0 – $ 1 . 1 ) знак равно $ 0 . 9 за единицу (SC – \ text {Общие затраты)} = (\ $ 2.0 – \ $ 1.1) = \ $ 0.9 \ text {за единицу} (SC – Общие затраты) = (2,0 доллара США – 1,1 доллара США) = 0,9 доллара США за единицу

По сути, удвоение количества проданных единиц с 10 000 до 20 000 (в два раза) увеличило чистую прибыль на единицу с 0,4 до 0,9 доллара (то есть в 2,25 раза).

Однако маржа вклада, которая рассчитывается только с учетом переменных затрат, будет:

(Цена продажи – TVC) знак равно ( $ 2 . 0 – $ 0 . 6 ) знак равно $ 1 . 4 за единицу \ text {(Цена продажи} – \ text {TVC)} = (\ $ 2.0 – \ $ 0,6) = \ $ 1,4 \ text {за единицу} (Цена продажи – TVC) = (2,0 доллара – 0,6 доллара) = 1,4 доллара за единицу

Маржа вклада остается прежней, даже когда количество произведенных и проданных единиц увеличилось вдвое. Это дает еще одно измерение для оценки того, какую прибыль можно получить за счет увеличения продаж.

Использование маржи вклада

Маржа вклада может помочь руководству компании выбрать из нескольких возможных продуктов, которые конкурируют за использование одного и того же набора производственных ресурсов.Допустим, у компании есть машина для производства ручек, которая способна производить как чернильные, так и шариковые ручки, и руководство должно сделать выбор в пользу производства только одной из них.

Если маржа для чернильной ручки выше, чем для шариковой ручки, первой будет отдано производственное предпочтение из-за ее более высокого потенциала рентабельности. Такое принятие решений характерно для компаний, производящих диверсифицированный портфель продуктов, и руководство должно распределять имеющиеся ресурсы наиболее эффективным образом для продуктов с наибольшим потенциалом прибыли.

Инвесторы и аналитики также могут попытаться рассчитать показатель маржи вклада для продуктов-блокбастеров компании. Например, компания по производству напитков может иметь 15 различных продуктов, но основная часть ее прибыли может поступать от одного конкретного напитка.

Наряду с руководством компании бдительные инвесторы могут пристально следить за рентабельностью высокоэффективного продукта по сравнению с другими продуктами, чтобы оценить зависимость компании от своего звездного исполнителя.Компания, которая отвлекается от инвестирования или расширения производства звездного продукта или появления продукта конкурента, может указывать на то, что это может повлиять на прибыльность компании и, в конечном итоге, на цену ее акций.

Очень низкие или отрицательные значения маржи вклада указывают на экономически нежизнеспособные продукты, от производства и продажи которых следует отказаться. Низкие значения маржи вклада можно наблюдать в трудоемких отраслях промышленности, таких как обрабатывающая промышленность, поскольку переменные издержки выше, в то время как высокие значения маржи вклада преобладают в капиталоемких секторах.

Концепция маржи вклада применима на различных уровнях производства, бизнес-сегментов и продуктов. Цифра может быть вычислена для всей компании, для конкретной дочерней компании, для определенного бизнес-подразделения или подразделения, для определенного центра или объекта, для канала распределения или продаж, для линейки продуктов или для отдельных продуктов.

Маржа вклада(значение, формула) | Как рассчитать?

Что такое маржа вклада?

Маржа вклада – это показатель, с помощью которого мы понимаем, насколько чистые продажи компании повлияют на постоянные расходы и чистую прибыль после покрытия переменных расходов.Таким образом, при расчете вклада мы вычитаем общие переменные расходы из чистых продаж.

Формула маржи взноса

Чтобы рассчитать этот коэффициент, все, что нам нужно, – это чистые продажи и общие переменные расходы. Вот формула –

Маржа вклада = чистые продажи – общие переменные расходы

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т.д.com)

Это можно выразить и по-другому.

Маржа вклада = фиксированные расходы – Чистая прибыль

В ситуациях, когда мы не можем узнать чистые продажи, мы можем использовать приведенную выше формулу, чтобы определить вклад.

Пример

Good Company имеет чистый объем продаж 300 000 долларов. Было продано 50 000 единиц своей продукции. Переменная стоимость каждой единицы составляет 2 доллара за единицу. Узнайте размер вклада, маржу вклада на единицу и коэффициент вклада.

- Чистый объем продаж компании составляет 300 000 долларов США.

- Количество проданных единиц составило 50 000 единиц.

- Цена продажи за единицу будет = (300 000 долл. США / 50 000 долл. США) = 6 долл. США за единицу.

- Переменные затраты на единицу составляют 2 доллара за единицу.

- Формула маржи вклада на единицу будет = (Цена продажи на единицу – Переменные затраты на единицу) = (6 долларов – 2 доллара) = 4 доллара на единицу.

- Взнос будет = (4 доллара * 50 000) = 200 000 долларов.

- Соотношение вклада будет = Вклад / Продажи = 200 000 долларов США / 300 000 долларов США = 2/3 = 66.67%.

В этом примере, если бы нам дали фиксированные расходы, мы также смогли бы узнать чистую прибыль фирмы.

использует

Вы можете спросить, зачем нам взнос. Нам нужен вклад, чтобы определить точку безубыточности.

Мы посмотрим, как вклад становится полезным для определения точки безубыточности.

Допустим, постоянные расходы фирмы составляют 100 000 долларов. Переменные издержки фирмы составляют 30 000 долларов. Нам нужно выяснить точку безубыточности.

Используя понятие вклада, мы определим точку безубыточности.

Маржа вклада = чистые продажи – переменные затраты = фиксированные затраты + чистая прибыль

Здесь можно написать –

Чистый объем продаж – переменная стоимость = фиксированная стоимость + чистая прибыль

В точке безубыточности ключевое предположение состоит в том, что не будет ни прибыли, ни убытка.

Затем,

- Чистый объем продаж – переменная стоимость = фиксированная стоимость + 0

- Или.Чистые продажи – 30 000 долларов США = 100 000 долларов США

- Или, чистые продажи = 100 000 долларов США + 30 000 долларов США = 130 000 долларов США.

Это означает, что чистая выручка от продаж составляет 130 000 долларов, и фирма сможет достичь точки безубыточности.

Калькулятор маржи вкладаВы можете использовать следующий калькулятор

| Формула маржи вклада = | Чистый объем продаж – общие переменные расходы |

| 0 – 0 = | 0 |

Вы можете легко рассчитать коэффициент в предоставленном шаблоне.

Формула соотношения маржи вклада на единицу будет = (Цена продажи на единицу – Переменные затраты на единицу)

Взнос будет = (Маржа на единицу * Количество проданных единиц)

Коэффициент вклада будет = маржа / объем продаж

Вы можете скачать этот шаблон здесь – Шаблон Excel для коэффициента маржи

Маржа вклада Видео

Рекомендуемые статьи

Это руководство по марже вклада и ее значению.Здесь мы обсуждаем формулу расчета маржи вклада, а также практические примеры и шаблоны Excel. Вы также можете просмотреть следующие статьи, чтобы улучшить свои финансовые навыки.

Калькулятор взносов

Этот калькулятор разработан, чтобы показать вам, как вы потенциально можете увеличить стоимость вашего пенсионного счета, увеличив сумму, которую вы вносите с каждой зарплаты. Поле «График роста» и «Расчетные будущие итоги по счету» будет обновляться каждый раз, когда вы нажимаете кнопку «Рассчитать» или «Пересчитать».

Предварительно заполненные суммы

На основании наших записей может быть предварительно заполнена следующая информация:

Заработная плата

- Расчетный период. Если информация недоступна, период оплаты по умолчанию – еженедельно.

Вклад

- Ставка вашего взноса. Обратите внимание, что мы будем использовать 8% в качестве значения по умолчанию, если ваша ставка взноса недоступна или если ваш взнос представляет собой сумму в долларах, а не в процентах.

Инвестиции

- Количество вложенных лет (65 минус ваш возраст)

- Ваш начальный баланс

Вы можете изменить любое из этих значений.

Использование калькулятора

В следующих полях вам необходимо ввести:

Заработная плата

- Ваша годовая брутто-зарплата.

- Ожидаемое увеличение вашей годовой заработной платы, если таковое имеется.

- Как часто вам платит ваш работодатель.

Вклад

- Сумма вашей текущей ставки взноса (сколько вы в настоящее время вносите на свой план).

- Предлагаемый новый размер ставки вашего взноса. Обязательно проверьте максимальную ставку взносов, допустимую для вашего плана. Кроме того, отчисления до налогообложения облагаются годовым долларовым лимитом IRS.

Планы с ограничениями взносов до налогообложения 401 (k), 403 (b) и 457 (b) | |

|---|---|

| 2020 | $ 19 500 |

| После 2020 года | Может индексироваться ежегодно с шагом 500 долларов |

- Вы можете ввести сумму ваших текущих и предлагаемых взносов как процент от вашей заработной платы или как суммы в долларах за период выплаты.

- Примечание. Если вы решите ввести их в виде долларовых сумм, важно выбрать соответствующую периодичность платежного периода, например, Еженедельно, Ежемесячно и т. Д. В поле Заработная плата. Кроме того, если это суммы в долларах, к этим суммам будет применяться ожидаемое ежегодное увеличение заработной платы.

Работодатель

- Сумма совпадения вашего работодателя, если таковая имеется.

- Используйте поля «Дополнительное соответствие», если ваш работодатель предлагает двухуровневое соответствие, например 100 процентов до первых 3 процентов внесенной оплаты и 50 процентов следующих 2 процентов оплаты.В этом примере вы должны ввести 3 процента в поле «Совпадение до» и 5 процентов в поле «Дополнительное совпадение до», чтобы указать совокупное общее совпадение с работодателем.

Инвестиции

- Период времени, в течение которого вы планируете инвестировать эти деньги.

- Сумма текущего остатка на вашем счете.

- Ваша гипотетическая предполагаемая годовая норма прибыли.

В этом поле приведены цифры в таблице:

Итоги гипотетических будущих счетов

- В первом поле слева отображается гипотетическая стоимость вашего счета в конце указанного периода времени при вашей текущей ставке взноса и предполагаемой гипотетической годовой ставке доходности.

- Второе поле посередине показывает гипотетическую стоимость вашего счета в конце указанного вами периода времени с учетом предложенной вами новой ставки взноса и предполагаемой гипотетической годовой нормы прибыли.

- Третье поле показывает разницу между ними.

- График роста предоставляет подробную информацию о том, как каждый источник баланса вашего счета может расти. Просто наведите указатель мыши на диаграмму, и итоги появятся во всплывающем окне. Помните, что результаты, которые вы получаете из расчета гипотетического роста, не учитывают никаких налоговых эффектов.Следовательно, долларовая сумма вашего фактического чистого распределения может быть уменьшена за счет любых подлежащих уплате налогов.

Дополнительные возможности сбережений

2020

Если вам исполнится 50 лет или больше в течение календарного года, вы можете получить значительную выгоду в результате Закона об экономическом росте и налоговых льготах от 2001 года. Если правила вашего плана позволяют, новый закон дает вам возможность делать следующее: дополнительные взносы в ваш пенсионный план.Теперь вы можете внести дополнительный взнос до налогообложения в свой план, если в течение календарного года вам исполнится 50 лет и вы достигли предела взносов до налогообложения в рамках плана или IRS. Максимальный доступный взнос на наверстывание составляет 6500 долларов на 2020 год.

Только для государственных планов 457 (b):

2020

Существует альтернативный предел для государственных участников в размере 457 (b), которые находятся в одном из трех полных календарных лет до пенсионного возраста.Правомочные участники могут внести взнос в два раза превышающий действующий лимит отсрочки (т. Е. До 39 000 долларов в 2020 году). Вы можете использовать только одно из положений о наверстывании отставания (возраст 50 или обычный) в течение определенного года.

Это единственный вид наверстывания, доступный для 457 (b) Неправительственных планов.

Калькулятор предназначен только для иллюстративных целей, а показанные результаты являются чисто гипотетическими и не предназначены для отражения каких-либо реальных инвестиций. Основная стоимость и доходность вашего планового счета будут колебаться, и вы можете получить прибыль или убыток при продаже своих акций.

Вы несете единоличную ответственность за точность любых данных, которые вы вводите в этот калькулятор, и расчеты основываются на введенной вами информации. Упрощенные налоговые расчеты также не принимают во внимание любые другие отсрочки до уплаты налогов, такие как ваши счета возмещения по плану медицинского страхования или стоматологического страхования, или другие налоги на заработную плату, такие как FICA.

Ваши обстоятельства уникальны; поэтому вам необходимо оценить свою ситуацию и проконсультироваться со специалистом по инвестициям, если вы чувствуете, что вам нужен более личный совет.Кроме того, вы должны помнить, что результаты, которые вы получаете с помощью этого калькулятора, не учитывают никаких налоговых эффектов. Следовательно, сумма в долларах на вашем фактическом плановом счете может быть меньше, чем оценка, предоставленная калькулятором. Кроме того, ваши обстоятельства, вероятно, со временем изменятся, поэтому периодически пересматривайте свою финансовую стратегию, чтобы убедиться, что она по-прежнему соответствует вашей ситуации. Все примеры являются гипотетическими и предназначены только для иллюстративных целей. Вы несете полную ответственность за точность любых данных, которые вы вводите в этот калькулятор.

Что это такое, как рассчитать и зачем это нужно

Чтобы понять, насколько прибыльным является бизнес, многие руководители смотрят на маржу прибыли, которая измеряет общую сумму, на которую выручка от продаж превышает затраты. Но если вы хотите понять, как конкретный продукт способствует прибыли компании, вам нужно посмотреть на маржу вклада , которая представляет собой остаток дохода, если вы вычтете переменные затраты на поставку продукта из затрат на его производство.Чтобы вычислить эту цифру, вы начнете с традиционного отчета о прибылях и убытках и переклассифицируете все затраты как постоянные или переменные. Это не так просто, как кажется, потому что не всегда ясно, какие затраты попадают в каждую категорию. И именно здесь большинство менеджеров сбиваются с толку. Но выполнение этого упражнения даст вам ценную информацию. Анализ маржи вклада помогает менеджерам принимать несколько типов решений: от добавления или вычитания линейки продуктов до того, как установить цену на продукт или услугу, и как структурировать комиссионные с продаж.Но никогда не смотрите на маржу вклада в вакууме. Прежде чем принимать какое-либо важное деловое решение, вам следует также взглянуть на другие показатели прибыли.

Когда вы управляете компанией, очевидно, важно понимать, насколько прибыльный бизнес. Многие руководители смотрят на маржу прибыли, которая измеряет общую сумму, на которую выручка от продаж превышает затраты. Но если вы хотите понять, как конкретный продукт способствует прибыли компании, вам нужно посмотреть на маржу вклада в размере .

Чтобы понять, как работает маржа вклада, я поговорил с Джо Найтом, автором HBR Tools: Business Valuation, соучредителем и владельцем business-literacy.com, который сказал: «Это обычный инструмент финансового анализа, который не очень хорошо понимают менеджеры. . »

Что такое маржа взноса?Knight предупреждает, что это «термин, который можно толковать и использовать по-разному», но стандартное определение таково: когда вы производите продукт или предоставляете услугу и вычитаете переменные затраты на доставку этого продукта, оставшийся доход – это маржа вклада.

Это другой взгляд на прибыль, – объясняет Найт. Подумайте о том, как обычно работают отчеты о прибылях и убытках компании: вы начинаете с выручки, вычитаете стоимость проданных товаров (COGS), чтобы получить валовой прибыли , вычитаете операционные расходы, чтобы получить операционной прибыли , а затем вычитаете налоги, проценты и все остальное, чтобы получить чистой прибыли . Но, объясняет Найт, если вы сделаете расчет по-другому, исключив переменные затраты (подробнее о том, как это сделать ниже), вы получите маржу вклада.«Маржа вклада показывает совокупную сумму дохода, доступную после переменных затрат для покрытия постоянных расходов и обеспечения прибыли компании», – говорит Найт. Вы можете думать об этом как о той части продаж, которая помогает компенсировать постоянные затраты.

Как рассчитать?Это простой расчет:

Маржа взносов = выручка – переменные затраты

Например, если цена вашего продукта составляет 20 долларов, а переменные издержки на единицу продукции равны 4 долларам, то маржа вклада за единицу составляет 16 долларов.

Первый шаг в выполнении расчета – взять традиционный отчет о прибылях и убытках и переклассифицировать все затраты как постоянные или переменные. Это не так просто, как кажется, потому что не всегда ясно, какие затраты попадают в каждую категорию.

Напоминаем, что постоянные затраты – это бизнес-затраты, которые остаются неизменными независимо от того, сколько продуктов или услуг вы производите, например, арендная плата и административная заработная плата. Переменные затраты – это те расходы, которые зависят от количества производимой вами продукции, например, прямые материалы или комиссионные с продаж.Некоторые люди предполагают, что переменные затраты такие же, как и COGS, но это не так. (Когда вы вычитаете COGS из дохода, вы получаете валовую прибыль, что, конечно, не то же самое, что и маржа взносов.) На самом деле COGS включает как переменные, так и постоянные затраты. Найт указывает на своего клиента, который производит оборудование для автоматизации производства машин с подушками безопасности. Для этого клиента заводские затраты, коммунальные расходы, производственное оборудование и рабочая сила включены в COGS, и все это постоянные, а не переменные затраты.

«Некоторые части операционных расходов, которые мы считаем фиксированными, на самом деле являются переменными», – говорит он.«Затраты на управление ИТ, финансовой и бухгалтерской группами являются фиксированными, но, например, продавцам могут быть предоставлены комиссионные, которые затем будут считаться переменными».

Правильный расчет требует «огромного объема работы, и очень важно, чтобы вы последовательно разбивали постоянные и переменные затраты с течением времени», – говорит Найт, но информация, которую вы получаете, глядя на прибыльность на уровне продукта, является часто стоит затраченных усилий.

Как компании его используют?Анализ маржи вклада помогает менеджерам принимать несколько типов решений: от добавления или вычитания линейки продуктов до того, как установить цену на продукт или услугу, до того, как структурировать комиссионные с продаж.Чаще всего используется для сравнения продуктов и определения того, что оставить, а от чего избавиться. Если маржа вклада продукта отрицательна, компания теряет деньги с каждой производимой единицей, и ей следует либо отказаться от продукта, либо повысить цены. Если продукт имеет положительную маржу, его, вероятно, стоит оставить. По словам Найта, это верно даже в том случае, если «условно рассчитанная прибыль продукта отрицательна», потому что «если продукт имеет положительную маржу вклада, он способствует постоянным затратам и прибыли.”

«Некоторые компании тратят много времени на определение маржи вклада», – говорит он. Для этого необходимо, чтобы бухгалтер-менеджер уделял время тщательному разделению постоянных и переменных затрат. Такие фирмы, как GE, уделяют большое внимание рассмотрению продуктов «через призму маржи вклада». Это важно для компании, потому что GE – «дисциплинированная фирма, работающая в очень конкурентных отраслях и стремящаяся отказаться от непродуктивной продукции». Таким образом, он обрезает те, которые не имеют высокой прибыли.

Вероятно, что руководитель подразделения GE управляет портфелем из более чем 70 продуктов и должен постоянно пересчитывать, куда распределять ресурсы. «Как глава подразделения, если мне придется урезать, я собираюсь урезать продукты с наименьшей маржой вклада, чтобы я мог сосредоточить ресурсы на развитии бизнеса и увеличении прибыли», – говорит Найт.

Конечно, GE может выделить много ресурсов на этот анализ. Но не только GE во всем мире должны учитывать эту цифру, – говорит Найт: «Каждая компания должна учитывать маржу вклада.Это критический взгляд на прибыль, во многом потому, что он заставляет вас понимать структуру затрат вашего бизнеса ».

Какие ошибки делают люди?Knight говорит, что есть «так много способов сделать ошибку», и все они проистекают из того факта, что «затраты не всегда делятся на фиксированные и переменные сегменты». Он предупреждает, что есть некоторые затраты, которые являются «квазипеременными». Например, вы можете добавить в производственный процесс дополнительную машину для временного увеличения выпуска.Это находится между двумя категориями, так как это можно рассматривать как дополнительные затраты из-за более высокого производства (и, следовательно, переменные), или это можно рассматривать как фиксированные затраты, поскольку это разовая покупка, которая не колеблется в зависимости от количество продукции, которую вы производите. Иногда так же можно рассматривать и определенные зарплаты. «Финансовый аналитик делает различие, которое требует суждения о том, как классифицировать эти зарплаты», – говорит Найт. Расходы на НИОКР также подлежат проверке.«Иногда они считаются фиксированными затратами, в то время как другие рассматривают их как прямые затраты, связанные с продуктом. Ваша маржа вклада может сильно отличаться из-за того, как эти затраты классифицируются ».

Еще одна ошибка, которую допускают некоторые менеджеры, состоит в том, что они полагают, что вам следует сократить продукты с наименьшей маржинальной прибылью. Но вы не должны использовать исключительно маржу вклада или какой-либо показатель прибыли; вам также следует учитывать распределение фиксированных затрат. Возьмите дойную корову компании – термин, придуманный Boston Consulting Group для описания продуктов, которые обеспечивают стабильный доход или прибыль.Обычно для этих продуктов требуется очень небольшая поддержка; вам не нужно вкладывать средства в продажи или оказывать поддержку НИОКР. И все же дойные коровы обычно демонстрируют низкую маржу вклада, потому что они могут иметь высокие переменные издержки, не используя при этом постоянные издержки компании. Однако в результате вы не обязательно захотите их сокращать; «Вы должны учитывать стоимость поддержки продукта» и «какая часть постоянных затрат компании связана с продуктом», – объясняет Найт. «Когда вы обнаружите, что эти продукты с низкой маржой заполняют продуктовую линейку или являются препятствием для входа на рынок для конкурента, вам, вероятно, следует подумать о сохранении продукта.”

Взгляд на маржу вклада в вакууме даст вам только очень много информации. Прежде чем принимать какое-либо важное деловое решение, вам следует также взглянуть на другие показатели прибыли.

Как рассчитать маржу паевого взноса | Малый бизнес

Кимберли Леонард Обновлено 1 марта 2019 г.

Прибыль – конечная цель любого бизнеса. Владельцы бизнеса, продающие товары или услуги, используют маржу взноса за единицу для определения прибыли на единицу.Он рассчитывается как процентная или долларовая стоимость. Чем выше маржа, тем выше прибыль компании на проданную единицу продукции. Он служит не только для измерения прибыли, но и дает вам возможность определить точку безубыточности.

Наконечник

При вычислении маржи взноса на единицу используется общая выручка за вычетом переменных затрат, деленная на общее количество единиц.

Расчет маржи удельного вклада

Чтобы вычислить формулу маржи удельного вклада, выраженную в долларовой стоимости, используйте выручку на единицу за вычетом переменных расходов на единицу.Чтобы выразить это в процентах, возьмите полученное число и разделите его на доход на единицу.

- Маржа удельного вклада в долларовом эквиваленте = Доходы на единицу – минус переменные расходы на единицу

- Маржа удельного вклада как отношение = (Доходы на единицу – минус переменные расходы на единицу) / Доходы на единицу x 100

Вот пример

Например, посмотрите на часовую компанию. Предположим, что часы продаются по 25 долларов за часы (25 долларов за единицу).Учитывайте все переменные затраты, которые обычно не включают труд, если только труд не рассчитан на единицу произведенной продукции или не является фиксированным иным образом. Добавьте все переменные затраты, такие как материалы и расходные материалы. Предположим, что это число составляет 8 долларов за единицу.

- Маржа удельного вклада в долларовом эквиваленте = 25 – 8 долларов США = 17 долларов США

- Маржа удельного вклада как соотношение = (25 – 8 долларов США) / 25 долларов США x 100 = 68 процентов

Если переменные затраты будут расти, соотношение соответственно понизится.

Переменные и фиксированные затраты

Важно понимать это правильно. Понимание того, из чего состоят переменные и постоянные затраты, важно для достижения этой цели. Как следует из названий, переменные затраты меняются, а постоянные – нет. Независимо от того, производите ли вы 10 единиц или 10 тысяч единиц. постоянные затраты не меняются; эти расходы включают аренду, страховку, зарплату и основные канцелярские принадлежности. Переменные затраты варьируются в зависимости от объема производства и включают в себя коммунальные услуги, сырье, комиссионные с продаж и затраты на рабочую силу в зависимости от производства единицы продукции.

Точка безубыточности

Используйте маржу взноса, чтобы помочь вам установить ежемесячную точку безубыточности до того, как вы станете прибыльными. Точка безубыточности – это минимальное количество единиц, которое вы должны продать, чтобы учесть производственные затраты и все другие постоянные затраты.