Расчет при увольнении по соглашению сторон – Расчет при увольнении по соглашению сторон

Как рассчитать выходное пособие по соглашению сторон в 2019 году

Задать вопрос эксперту ClubTK Вход/регистрация

рубрики

ClubTK Вход/регистрация

рубрики- Актуально

- Архивное хранение

- Больничные

- Бухгалтерия в кадрах

- Военнослужащие

- Воинский учет

- Гарантии и компенсации

- Госслужба

- Делопроизводство

- Документооборот

- Должностные инструкции

- Законодательство

- Инвалиды

- Иностранные работники

- Инструкции по охране труда

- Интервью

- Кадровики советуют

- Командировки

- Конфиденциальность

- Материальная ответственность

- Медосмотры

- Обучение и переподготовка

- Оплата труда

- Отпуска

clubtk.ru

Расчет выходного пособия при увольнении по соглашению сторон в 2019 году

Расчет выплат при увольнении по соглашению сторон зависит от договоренностей, которые достигли стороны при таком варианте прекращения трудовых отношений. В любом случае, гражданину гарантированы выплаты, зафиксированные в нормативных актах и трудовом договоре. В этой статье разберем, как определяется состав компенсаций при заключении соглашения, а также порядок расчета с увольняемым сотрудником.

Правила увольнения по соглашению

Нормы ТК РФ позволяют в любой момент прекратить трудовые отношения, если на это согласны руководство и сотрудник. Выделим общие правила, которые нужно соблюдать при таком варианте увольнения:

- соглашение составляется в письменной форме, а его условия стороны могут определять самостоятельно;

- сотрудник имеет право на полный расчет при увольнении – ему гарантирована выплата зарплаты, обязательные доплат и надбавок;

- при расторжении трудового контракта стороны могут определить порядок предоставления оставшихся дней отдыха, либо предусмотреть увольнение с выплатой денежной компенсации на неиспользованный отпуск;

- работник сможет получить выходное пособие, если это прямо указано в нормативных актах, внутренних документах предприятия, либо в тексте трудового договора.

Обратите внимание! Руководство может по собственной инициативе выйти за пределы гарантированных выплат. Закон не запрещает указывать в соглашении дополнительные разовые выплаты, а их сумму стороны могут оговорить самостоятельно.

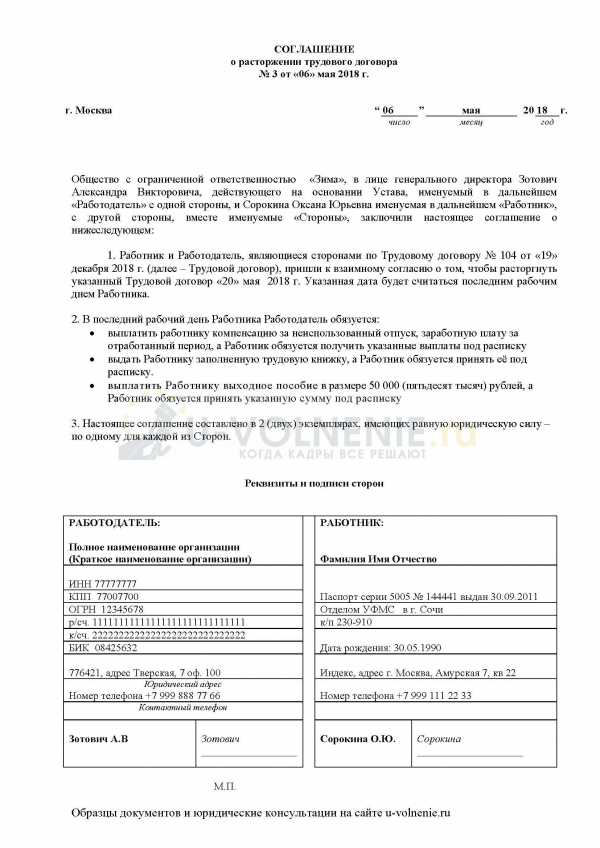

Образец соглашения о расторжении трудового договора с выплатой пособия

Специальным вариантом заключения соглашения является предстоящая ликвидация предприятия или сокращение численности/штата. В этом случае сотрудник предупреждается о предстоящем увольнении за два месяца, а закон гарантирует выплату выходного пособия. Стороны могут избежать необходимости двухмесячного ожидания и оформить соглашение о прекращении трудовых отношений, однако в этом случае за работником сохраняется право на полный состав выплат, положенных при ликвидации или сокращении.

Дата последнего дня работы определяется сторонами по взаимной договоренности. Закон не содержит ограничений по данному вопросу – увольнение может состояться через несколько дней или недель. Также допускается указывать в соглашении дату увольнения после выхода из отпуска, с больничного, после декретного отпуска и т.д.

Сроки выплаты

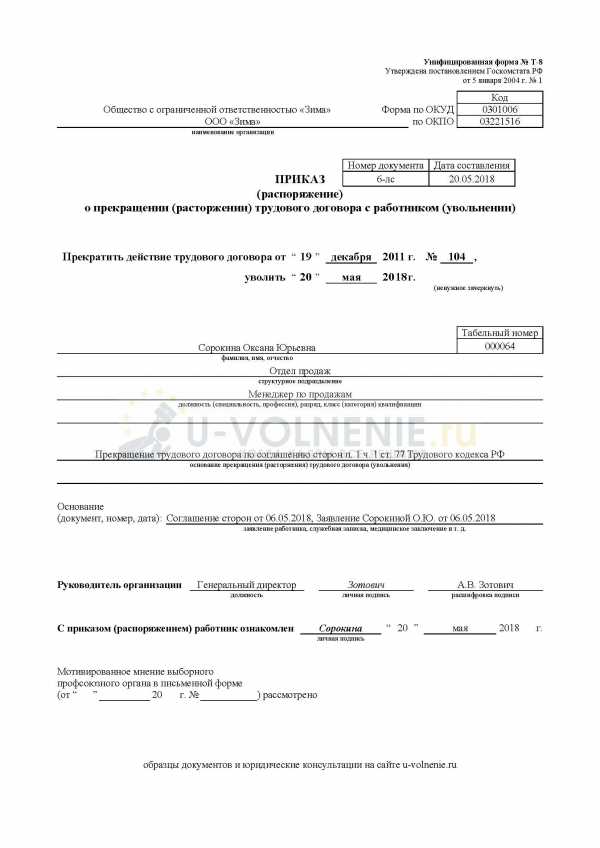

Вне зависимости от причин и вариантов прекращения трудовых отношений, работник должен получить все причитающиеся выплаты не позднее последнего дня работы. Для этого заблаговременно издается приказ об увольнении, который передается в финансовый отдел предприятия для расчета.

Образец приказа об увольнение по соглашению сторон

О сумме начислений и удержаний работник уведомляется путем выдачи расчетного листа – эта обязанность предусмотрена для всех работодателей. Включение в соглашение пункта об отсрочке выплат не допускается, задержка расчета даже на один день является основанием для обращения работника в суд.

-

- Образец заполнения расчетного листка — лицевая сторона

-

- Образец заполнения расчетного листка — обратная сторона

Состав выплат

Хотя точный состав выплат и компенсаций может определяться сторонами по взаимной договоренности, в обязательном порядке должны рассчитываться:

- денежное вознаграждение за фактически отработанное время;

- надбавки и доплаты, гарантированные законом или локальными актами компании;

- компенсация за неиспользованный отпуск, если стороны выбрали такой вариант;

- выходное пособие – если такой пункт предусмотрен трудовым договором или локальными актами компании, при ликвидации или сокращении численно/штата, при увольнении специалистов руководящего звена (директора, заместителей руководителя, главного бухгалтера и т.д.).

В ТК РФ предусмотрен дополнительный состав гарантий и компенсаций руководителям и главным бухгалтерам. При любом варианте увольнения (кроме виновных действий), они могут рассчитывать на выплату выходного пособия. Для отдельных категорий руководителей в ст. 349.3 ТК РФ содержится ограничение по максимальному размеру выходного пособия – не более суммы среднего заработка за три месяца.

Дополнительный состав выплат устанавливается соглашением и локальными актами организации. Если уставом, положениями или инструкциями на предприятии утверждены конкретные размеры компенсаций для увольняемых граждан, руководитель не может использовать иной вариант расчета.

Как правильно рассчитать выплаты

Расчет выплат осуществляется на основании норм ТК РФ, приказа об увольнении, условий соглашения, пунктов трудового контракта и локальных актов. Как правило, расчетом занимаются специалисты финансового отдела. Выделим наиболее важные моменты, которые нужно учитывать при окончательном расчете по соглашению:

- денежное вознаграждение рассчитывается исходя из размера оклада, процентных надбавок, иных обязательных доплат;

- для лиц, работающих в РКС и МКС, денежное вознаграждение подлежит увеличению на районные коэффициенты;

- при расчете учитываются стимулирующие надбавки и доплаты, предусмотренные системой премирования на предприятии;

- для расчета выходных пособий и компенсации за неиспользованный отпуск учитывается средний заработок специалиста за последние 12 месяцев.

Если расчет денежного вознаграждения не представляет сложности, то определение среднего заработка происходит по специальным правилам. Для этого учитываются все выплаты по текущему месту работы за последние 12 месяцев за исключением сумм разовой и индивидуальной помощи – пособия по рождению ребенка, материальная помощь по факту смерти родственников и т.д. Также в расчете не используются суммы командировочных.

Сумма выходного пособия для руководителей не может быть менее трехмесячного заработка. По правилам статьи 349.3 ТК РФ, не допускается выплата более трехмесячного заработка следующим категориям руководящего звена:

- директорам госкорпораций, государственных и муниципальных учреждений и компаний;

- руководителям, заместителям и главным бухгалтерам ПФР, ФСС, иных внебюджетных фондов;

- руководству предприятий, в которых более 50% уставного капитала принадлежит государству.

В сумме трехмесячного заработка не учитывается заработка плата при увольнении, возмещение расходов по служебным командировкам, компенсация за неиспользованные отпуска и т.д.

Пример расчета выходного пособия в соглашения при ликвидации и сокращении численности/штата выглядит следующим образом:

- сотруднику гарантирована выплата одного среднемесячного заработка;

- для расчета определяется средний заработок за последние 12 месяцев, а если специалист работал менее года – за фактически отработанные календарные дни;

- при получении дробных чисел среднего заработка или количества дней, они подлежат округлению в большую сторону, т.е. в пользу работника.

По завершении расчета руководство предприятия используется общие правила удержаний и налогообложения. Со всей суммы выплат будет удержан НДФЛ в размере 13%. Исключение составляет только выходное пособие, а также платежи, направленные на возмещение вреда жизни и здоровью граждан, полученных в результате производственной травмы на предприятии.

С суммы вознаграждения удерживаются алименты, если такая обязанность булла установлена для сотрудника. После удержания алиментов исполнительный лист или судебный приказ будут возвращены в службу ФССП или взыскателю. В тексте этих документов будет указано, на какую дату было проведено последнее удержание, а также о состоявшемся увольнении должника.

Удержание материального ущерба, причиненного работодателю, допускается только по следующим правилам:

- сумма бесспорного удержания должна соответствовать трудовому контракту или договору о полной материальной ответственности;

- основанием для удержания является судебный акт или распорядительный документ руководства, вступившие в силу;

- если на момент увольнения проведено служебное расследование и подтвержден факт причинения ущерба, его взыскание может проводиться уже после увольнения через суд.

Начисленные суммы выплат отражаются в расчетном листе. Если сотрудник не согласен с расчетом или удержанием средств, он сможет обратиться для урегулирования спора в судебные учреждения. Срок подачи такого иска не превышает одного года с момента увольнения.

u-volnenie.ru

Выплаты при увольнении по соглашению сторон

Практически каждый работник сталкивается с переменой места работы. При увольнении положены выплаты, установленные трудовым законодательством. Так как прекращение трудовых отношений по соглашению сторон осуществляется на договорной основе, помимо выплат, установленных законодательно, стороны договариваются о дополнительной компенсации. Расчет при увольнении по соглашению сторон включает в себя:

- заработную плату,

- отпускные,

- компенсационную выплату, определяемую сторонами по договоренности.

Выплаты при увольнении по соглашению сторон по закону

Рассмотрим, если происходит увольнение по соглашению сторон, какие выплаты положены при этом работникам и каким образом рассчитывается компенсация.

Трудовым кодексом установлено, что при увольнении работнику выдается заработная плата за отработанное время и компенсация за неиспользованный отпуск. Обязанность работодателя выплатить все причитающиеся суммы при увольнении установлена ст. 140 ТК РФ.

Остаток заработной платы исчисляется по общепринятым правилам. Сумма расчета отпускных зависит от размера среднего дневного заработка и количества дней отпуска, который работник не использовал.

Неиспользованные дни отпуска можно рассчитать по формуле:

- годовое количество дней отпуска / 12 Х отработанные месяцы

Если сотрудник уже использовал часть отпуска, эти дни отнимаются из общей суммы. В случае, если работник не использовал отпуск более года, к рассчитанной сумме прибавляется количество дней отпуска, положенных за год.

Средний заработок исчисляется по общему правилу, как и при расчете отпускных. В расчет включаются все выплаты, полученные работником за период 12 месяцев, сумма делится на 12 месяцев и на 29,3. При наличии неполных отработанных месяцев, сумма заработка за год делится на произведение 29,3 и отработанных полных месяцев в периоде + календарные дни за неполный рабочий месяц. Календарные дни, которые необходимо принимать к учету, рассчитывают так: 29,3 Х кол-во дней в месяце / фактически отработанные дни.

Таким образом, если работнику не установлена дополнительная компенсация, то выплаты при увольнении по соглашению сторон будут состоять из суммы недополученной работником зарплаты и отпускных.

Дополнительные выплаты по соглашению сторон

Дополнительная компенсация не является обязательной для работодателя. Поэтому, сумма, выплачиваемая при расторжении договора, определяется коллективным договором либо трудовым договором или доп. соглашением к трудовому договору. Также стороны трудовых правоотношений могут установить сумму непосредственно в момент увольнения при составлении соглашения.

Оплата по соглашению сторон при увольнении устанавливается в твердой сумме. Зачастую для удобства расчетов сумму привязывают к должностному окладу, то есть выплаты могут составить и один, и два, и более окладов. Может быть установлена сумма, исходя из размеров среднего месячного заработка работника. При этом, расчет среднего заработка осуществляется в соответствии с общими правилами. Сумма, полученных за отработанный период денежных средств делится на количество дней за этот же период, отработанных в действительности.

Налогообложение и выплаты по соглашению сторон

Сумма выплат при расторжении трудового договора учитывается в расходах при исчислении налога на прибыль организации. Компенсация по соглашению, также с 01.01.2015 г включена в эти расходы, так как в НК РФ ст. 255 были внесены соответствующие изменения.

НДФЛ удерживается с суммы заработной платы и с отпускных. Перечисляются положенные взносы в ФСС и Пенсионный фонд РФ. Компенсационные начисления не подлежат налогообложению, если это:

- компенсационная выплата среднемесячного заработка,

- трехкратный объем среднемесячной заработной платы для директора компании, его заместителей и главного бухгалтера.

- Компенсация в размере до шести средних месячных заработков, начисленная работникам, трудившимся на Крайнем Севере и приравненных местностях.

Увольнение по соглашению сторон без выплаты компенсации возможно, если стороны не установили размер дополнительных выплат. В этом случае работник получает расчет за неиспользованный отпуск и остатки заработной платы.

spmag.ru

Увольнение по соглашению сторон с выплатой компенсации: расчет отпускных

В ситуации, когда все больше компаний вынуждены сокращать численность трудящихся по экономическим соображениям, увольнение по соглашению сторон становится все более популярным способом расторжения трудового договора и часто помогает избежать более сложной официальной процедуры сокращения штатов. В данной статье мы рассмотрим увольнение по соглашению сторон с выплатой компенсации, расчетом отпускных и разбором сложных случаев.

Увольнение по соглашению сторон с выплатой компенсации: важные моменты

Статья 78 ТК РФ предусматривает расторжение трудового договора по обоюдному согласию компании и работающего. Главным при увольнении подобным образом является наличия взаимного согласия оппонентов.

Сложность момента состоит в том, что, казалось бы, простая процедура такого расставания содержит ряд нюансов, один из которых –денежные компенсирующие выплаты. Следует различать обязательную для всех компенсацию неотгуленных отпусков и возможную согласованную компенсацию, которые стороны, идущие на договоренность, вправе оговорить.

Читайте также: → увольнение в связи с переводом работника, → увольнение по окончанию трудового договора, → увольнение при ликвидации организации, → увольнение при сокращению штата.

Особо подчеркиваем, что данная компенсация не является выходным пособием, которое выплачивается всем без исключения сотрудникам при сокращении в компании или ее ликвидации.

Дополнительная компенсация при увольнении по соглашению – это не обязательство, а право сторон, которым они могут при желании воспользоваться. Размер и условия ее выплаты обсуждаются и фиксируются в составленном двухстороннем соглашении.

Помимо этого, в соответствии со статьей 78 по договоренности определенные компенсационные выплаты при прощании компании и наемного сотрудника, полагающиеся увольняющемуся, могут быть предусмотрены коллективным договором или иным внутренним документом фирмы.

Что предусмотреть при упразднении трудового договора

В любом случае двусторонний характер согласия прекращения трудовых взаимоотношений фиксируется письменно и может быть оформлен одним из следующих способов:

- прописываются его условия при заключении трудового договора;

- оформляется специальное соглашение сторон о расторжении договора о найме с подробно прописанными условиями прекращения сотрудничества;

- увольняющийся пишет заявление с просьбой уволить его по взаимному согласию, а руководитель ставит свою резолюцию с проставлением последнего дня работы;

- работодатель инициирует подготовку приказао прекращении трудовых взаимоотношений по 78 статье ТК РФ и при отсутствии возражений увольняемый визирует его своей подписью.

Обратите внимание, что при наличии подписанного соглашения об увольнении поменять его условия, дату или аннулировать этот документ без согласия обоих его участников невозможно. В этом случае должно быть заключено новое соглашение об отмене старого или изменении его условий. Читайте также: → “Увольнение работника по инициативе работодателя“.

Право на возмещение отпускных при увольнении

При любом прекращении действия трудового договора, включая основания 78 статьи,помимо полагающегося окончательного расчета за последний рабочий период, увольняющемуся полагается возместить сумму отпускных за все отработанное им время, за которое он не успел отдохнуть.

Важно, что неотгуленный отпуск компенсируется при прекращении трудовых отношений всем без исключения в беспрекословном порядке.

Подсчет суммы компенсации за невостребованный отпуск проводится также, как и расчет ежегодно предоставляемого отпуска. Особенность заключается только в правильном определении количества дней, которые будут включены в формулу для начисления отпускных.

Как рассчитать компенсацию за неиспользованный отпуск при увольнении

Бухгалтерии необходимо правильно определить количество полных календарных месяцев, отработанных целиком, и количество дней в частично отработанном календарном месяце, за которые увольняющийся до сих пор не заявлял своего права на отдых.

Если трудящийся за последний рабочий период выполнял свои трудовые обязанности менее, чем полмесяца, то он из расчета исключается, если более, то в расчет включается весь календарный месяц полностью.

Пример #1. Расчет невостребованного отпуска

Сотрудник при увольнении по 78 статье отработал с 15 января по 28 апреля 2016 года, за которые ему отпуск не предоставлялся.

Сколько месяцев невостребованного отпуска ему необходимо оплатить?

Ответ: 3 месяца.

Для наглядности результат представлен в таблице ниже.

| Отработанный период, за который отпуск не предоставлялся | Количество дней последнего рабочего периода перед увольнением | Количество календарных дней, за которые положена компенсация за отпуск при увольнении |

| с 15.01.2016 по 28.04.2016 | 3 месяца и 14 дней | 2,33 х 3 = 6,99 |

Где 2,33 – это количество календарных дней отпуска за 1 полностью отработанный месяц (28/12 = 2,33), 3 – количество месяцев, учтенных в расчете.

Пример #2. Расчет отпускных при увольнении сотрудника

Сотрудник перед увольнением не успел воспользоваться отпуском за период работы с 26 декабря 2015 года по 11 апреля 2016 года.

За сколько месяцев увольняющемуся необходимо получить отпускные?

Ответ: за 4 месяца

Результат представлен в таблице ниже.

| Отработанный период, за который отпуск не предоставлялся | Количество дней последнего рабочего периода перед увольнением | Количество календарных дней, за которые положена компенсация за отпуск при увольнении |

| с 26.12.2015 по 11.04.2016 | 3 месяца и 18 дней | 2,33 х 4 = 9,32 |

Если Положением об оплате труда на предприятии предусмотрено округлять календарные дни, за которые положено компенсировать отпуск, до целых чисел, то это делается только в большую сторону.

На что обратить внимание при расчете суммы задолженности за отпуск

Многие работодатели стараются сэкономить при увольнении сотрудников даже по соглашению сторон на выплате данной компенсации. Это противозаконно и бухгалтерия при осуществлении окончательного расчета с коллегой должна непременно учесть следующие моменты:

- Компенсация при увольнении по любому основанию выплачивается за весь период, за который сотрудник, отработав, не отдыхал. Если он работал без перерыва 4 года, то в день увольнения предприятие компенсирует ему отпускные за весь этот интервал времени.

- Если сотрудник после поступления на работу успел до своего увольнения потрудитьсяполных11 месяцев, то компенсировать отпуск в день увольнения положено полностью за весь год.

- Порядок расчета среднедневной оплаты труда аналогичен принципу еерасчета для ежегодных оплачиваемых отпусков.

Преимущества взаимного соглашения

Они очевидны и вытекают из трудового законодательства, по которому трудовой договор по соглашению сторон может быть расторгнут:

- С любым работником, включая несовершеннолетних, беременных сотрудниц или находящихся в отпуске по уходу за малолетним ребенком. Это особенно удобно для работодателя, которому предстоит длительная процедура сокращения штата, в ходе которой ему желательно расстаться с числящимся, но не работающим персоналом.

- В любой момент, даже если увольняющийся находитсяв очередном отпуске или на больничном. Для его расторжения не требуется двухнедельная отработка. Согласовать прекращение трудовых отношений можно в любой день, прописанный сторонами в соглашении.

Выгоды сторон при увольнении по соглашению сторон

К таким выгодам можно отнести:

- уход от длительной процедуры оформления дисциплинарного проступка работающего, со стороны руководства, и избежание увольнения по статье за нарушение трудового распорядка для нарушителя дисциплины;

- Возможность заранее обсудить материальные условия расставания;

- Компенсация, выплаченная в не превышающем трехкратный среднемесячный заработок размере, не облагается НДФЛ и на нее не начисляются обязательные страховые взносы в ПФР и ФСС.

- Так как компенсационная выплата при увольнении является добровольным волеизъявлением компании, а не ее обязанностью, то онаосуществляется только тогда, когда предусмотрена в подписанном оппонентами документе.

Видео-урок. Увольнение сотрудника в 1С Бухгалтерия 8.3: пошаговая инструкция

Видео-урок от эксперта сайта “Бухгалтерский учет для чайников” Ликиной Ольги, бухгалтера по заработной плате ООО “М.видео менеджмент”. На практическом примере рассматривается пошаговая инструкция для проведения увольнения работника в 1С Бухгалтерия 8.3.

Ответы на актуальные и сложные вопросы

Вопрос № 1

Приказ об увольнении работника по соглашению сторон был подписан со стороны компании лицом, не имеющим право подписи на подобных документах. Можно ли признать такой приказ недействительным?

Ответ

Да, можно. Любые документы, подписанные от имени организации не уполномоченными на это лицами, должны быть признаны недействительными.

Вопрос № 2

Юристы предприятия включили в соглашение о расторжении трудового договора с заместителем руководителя предприятия пункт о выплате ему компенсации в пятикратном размере. Руководитель предприятия настаивает на трехкратном размере. Кто прав?

Ответ

Руководитель компании прав.

Согласно части 3 статьи 349.3 ТК РФ руководителям, их заместителям и главным бухгалтерам при увольнении полагается компенсация, ограниченная трехкратным среднемесячным заработком. Включение в пункт соглашения условия выплаты компенсации в увеличенном размере противоречит существующему трудовому законодательству.

Вопрос № 3

Ни в коллективном договоре, ни в соглашении с увольняющимся о прекращении трудовых отношений нет условия о компенсационных суммах, но оно есть в его трудовом договоре. Обязано ли предприятие выплатить данную компенсацию?

Ответ

Да, обязано, так как подписанный ранее договор должен выполняться в беспрекословном порядке.

Вопрос № 4

Можно ли в соглашении о расторжении договора предусмотреть более поздний срок для выплаты компенсации, чем последний день работы.

Ответ

Нет, нельзя. Рассчитать увольняемого в полном размере необходимо в последний рабочий день.

Вопрос № 5

Вправе ли новый руководитель отменить подписанное до его назначения соглашение о расторжении трудового договора с выплатой компенсации в одностороннем порядке?

Ответ

Нет, не вправе. Для этого необходимо двустороннее письменное согласие.

online-buhuchet.ru

Оплата по соглашению сторон при увольнении в 2019 году

Трудовой договор может быть расторгнут по соглашению сторон (ст. 78 ТК РФ) с обязательным расчетом сотрудника в последний день увольнения. В статье мы рассмотрим, как осуществляется выплата по соглашению сторон при увольнении, налогообложение такой выплаты.

Увольнение по соглашению сторон, какие выплаты положены

Выплаты, связанные с оплатой труда за отработанное время

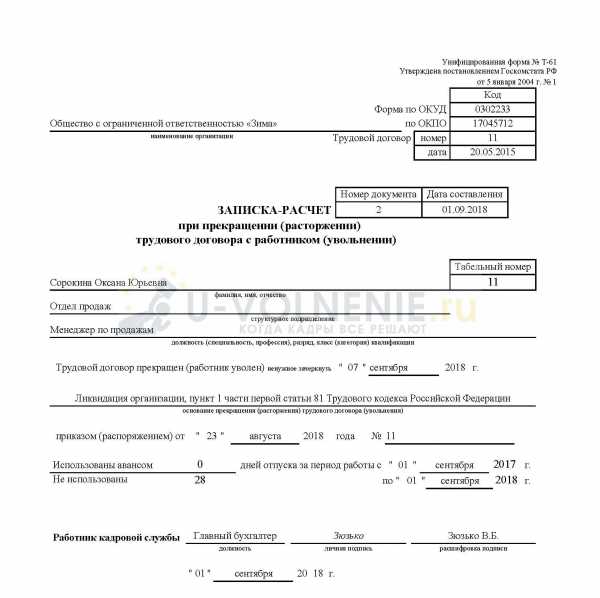

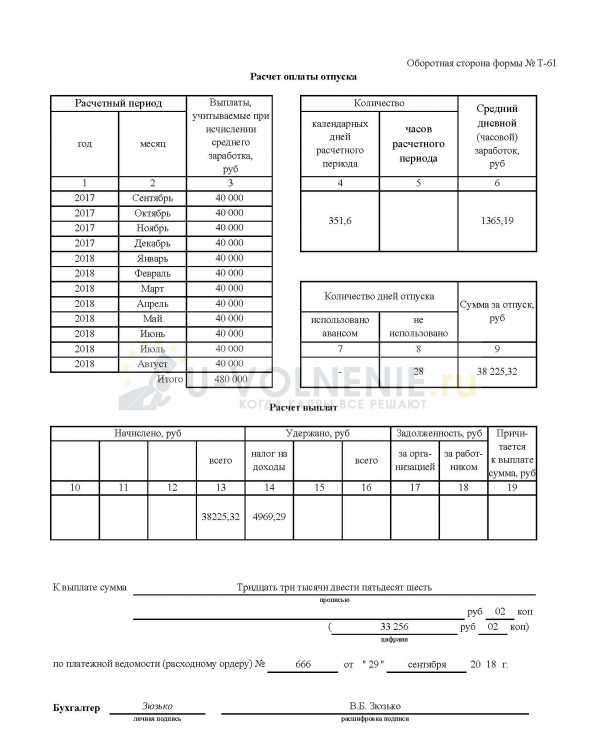

Расчет при увольнении по соглашению сторон осуществляется на основании записки-расчета Т-61 в последний день работы. В данный расчет входят следующие суммы:

- заработная плата за отработанный период;

- оплата за неиспользованный отпуск;

- иная оплата за отработанное время.

Рассчитать увольнение по соглашению сторон в части указанных выплат не составляет труда для бухгалтера:

- при определении причитающейся к оплате заработной платы необходимо зачесть выплаченные за месяц расчета авансы;

- для расчета оплаты за неиспользованный отпуск количество неиспользованных дней отпуска нужно умножить на средний дневной заработок при соблюдении следующего условия: если сотрудник полностью не отработал год, за отпуск, который он уже использовал, необходимо удержать оплату отпускных за неотработанные дни в размере не более 20 % зарплаты (ч. 1 ст. 138 ТК РФ).

Налогообложение за отработанное сотрудником время осуществляется в общем порядке: они облагаются НДФЛ и страховыми взносами, принимаются в расходы для исчисления налога на прибыль или при расчете налога на УСНО.

Материалы по теме

Компенсации

Также оплата по соглашению сторон при увольнении может предусматривать компенсации, установленные коллективным договором. Как рассчитать увольнение по соглашению сторон в части таких компенсаций, зависит от условий коллективных договоров или условий соглашений о расторжении. Размер таких сумм не регулируется ТК РФ.

Налогообложение таких сумм имеет свои особенности. Рассмотрим их.

НДФЛ. Выплаты компенсаций, отступных или «золотых парашютов», установленные локальными актами организации, не облагаются НДФЛ (п. 3 ст. 217 НК РФ), но только в сумме, которая не превышает трехкратного среднемесячного заработка или шестимесячного (для организаций на Крайнем Севере).

Если же такие суммы выше указанных ограничений, такое превышение попадает под НДФЛ.

Страховые взносы начисляются на рассматриваемые компенсации в аналогичном порядке (ст. 422 НК РФ): в пределах трехмесячного или шестимесячного (для организаций на Крайнем Севере) заработка они не облагаются взносами, превышение установленного лимита облагается в общем порядке.

Материалы по теме

Таким образом, начисление НДФЛ и страховых взносов будет зависеть только от размера подлежащих выплате компенсаций.Налог на прибыль или доход на УСНО. В соответствии со ст. 255 НК РФ, не все выплаченные при расторжении договора по обоюдному согласию сторон суммы могут признаваться в расходах, а только если они отвечают определенным условиям:

- они установлены колдоговором, дополнением к трудовому договору либо соглашением о расторжении трудового договора;

- они должны быть экономически обоснованы и документально подтверждены (ст. 252 НК РФ). Экономическое обоснование, как условие для признания выплаты в расходах, подтвердил и ВС РФ в «Обзоре судебной практики» № 4 (2016). Если работодатель не сможет подтвердить экономическую целесообразность подобных выплат, безопаснее не учитывать их в уменьшение налогооблагаемой базы по налогу на прибыль.

При этом страховые суммы с таких платежей относятся полностью в уменьшение налогооблагаемой прибыли или дохода на УСНО, в том числе с трехкратного или шестикратного превышения среднемесячного заработка.

Прекращение трудового договора по обоюдному согласию сторон всегда любят проверять налоговые органы именно в части правомерности признания таких компенсаций в расходах по налогу на прибыль или в доходах на УСНО, в части превышения установленных лимитов для НДФЛ и страховых взносов. Рекомендуем внимательно прочитать статью с целью исключить возможные налоговые риски при проверках.

ppt.ru

Выходное пособие при увольнении по соглашению сторон

- Недвижимость

- Аренда и найм

- Жилищный фонд

- Сдача квартир в аренду

- Социальный найм

- Жилищные права

- Перепланировка

- Регистрация

- Регистрация иностранцев

- Временная регистрация по месту пребывания

- Содержание и обслуживание жилья

- Полезная информация

- Прогнозы

- Приобретение недвижимости

- Недвижимость как инвестиционный инструмент

- Покупка недвижимости на море или за границей

- Долевая собственность

- Ипотека

- Где взять ипотеку

- Покупка квартиры

- Расчет при покупке квартиры

- Реновация

- Реновация в Москве

- Недвижимость в дар

- Обмен жилья

- Приватизация

- Земельный участок

- Аренда

- Сельхоз земля

- У государства

- Муниципальная земля

- Сроки аренды

- Стоимость

- Дарение

- С домом

- Продажа

- Купля-продажа

- С домом

- Предоставление

- Льготные категории

- Многодетным семьям

- Для целей, связанных состроительством

- Льготные категории

- Наследование земельных участков

- Межевание

- Межевание земель разных видов назначения

- Кадастровый паспорт

- Кадровый учет

- Использование, владение

- Право пользования земельным участком

- Сервитут

- Виды сервитутов

- Сервитут

- Право пользования земельным участком

- Налоги

- Льготы

- Для юридических лиц

- Стоимость и расчет

- Аренда

- Аренда и найм

- Трудовое право

- Ответственность

- Дисциплинарная

- КОАП

- Материальная

- Оплата и выплаты

- Больничные выплаты

- Декретные выплаты

- Заработная плата

- Компенсации

- Отпускные выплаты

- Пенсия

- Доплаты к пенсии

- Страховая пенсия

- Пособие по безработице

- Премии

- Отпуск

- Административный

- Декретный

- Учебный

- Охрана труда

- Трудовой кодекс

- Трудовой стаж

- Трудоустройство

- Адаптация персонала

- Прием на работу

- Совмещение и совместительство

- Трудовой договор

- Дополнительное соглашение

- Коллективный трудовой договор

- Увольнение и сокращение

- Сокращение

- Увольнение

- Трудовая книжка

- Управление персоналом

- Кадровый учет

- Обучение и аттестация персонала

- Корпоративная культура

- Ответственность

- Банкротство

- Банкротство физических лиц

- Банкротство юридических лиц

- Закупки

- 223 федеральный закон

- 44 федеральный закон

zakonguru.com

Компенсация при увольнении по соглашению сторон

Некогда лояльный компании и эффективный сотрудник вдруг потерял интерес к работе, а по офису поползли слухи о том, что бывший «передовик производства» уже нашел себе новое место, но писать заявление «по собственному» не хочет. Оставлять такого человека – это морально разлагать коллектив, поэтому руководство приняло решение уволить его по соглашению сторон. Как правильно выплатить компенсацию при увольнении по соглашению сторон? Об этом читайте в нашей статье.

Сразу скажем, такой формат расставания с нерадивым сотрудником выгоден компании. И вот почему. Во-первых, при увольнении по соглашению сторон человек не сможет передумать – расторгнуть соглашение или изменить его условия можно только по договоренности с руководством. В то время как заявление об увольнении по собственному желанию сотрудник вправе отозвать, если срок отработки не истек. Исключение — сотрудница, которая узнала о своей беременности уже после подписания соглашения. Она может потребовать аннулировать этот документ (определение Верховного суда РФ от 5 сентября 2014 г. № 37-КГ14-4). Во-вторых, соглашение сторон трудно оспорить в суде, в отличие от того же «собственного желания», которое зачастую появляется под давлением руководства. Третий плюс увольнения по соглашению сторон в том, что срок отработки сотрудника может быть любым. Это важно в случае, если увольняется материально-ответственное, которое нельзя отпускать, не дождавшись результатов инвентаризации.

Но чтобы подобное соглашение действительно защищало интересы компании, его нужно правильно оформить, а также в срок выплатить компенсацию. Ниже мы опишем алгоритм действий для выплаты компенсации при увольнении по соглашению сторон.

Договориться о сумме отступных

Первое, что нужно сделать – это определиться с суммой отступны, поскольку от нее будет зависеть расчет налогов.

Размер денежной компенсации при увольнении по соглашению сторон может быть любой. Вы можете привязать его к окладу, среднемесячной зарплате или просто зафиксировать в рублях. Но учтите, отступные, превышающие установленный законом лимит, облагаются НДФЛ и страховыми взносами. Для большей части страны — это три средних месячных заработка. В районах Крайнего Севера и приравненных к нему местностях лимит выше – шесть среднемесячных зарплат. Об этом говорится в пункте 3 статьи 217 НК РФ, подпункте «д» пункта 2 части 1 статьи 9 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ), подпунктах 1 и 2 пункта 1 статьи 20.2 Федерального закона от 24.07.98 № 125-ФЗ. Такое же правило действует и в отношении взносов на травматизм (п. 2 ч. 1 ст. 20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Допустим, компенсация при увольнении по соглашению сторон установлена в размере четырех средних месячных зарплат. В этом случае удержать НДФЛ и начислить страховые взносы нужно с одной среднемесячной зарпалаты.

Кстати, занимаемая должность, также как и условия контракта, не влияют на размер необлагаемого минимума. Это значит, что «золотые парашюты» топ-менеджерам выплачиваются по тем же правилам.

Скачайте полезные документы:

Положение об оплате труда, компенсациях и других выплатах сотрудникам компании

Скачать приказ о расторжении трудового договораСоглашение о расторжении трудового договора

Приказ о расторжении трудового договора

Рассчитать необлагаемый минимум для компенсации при увольнении по соглашению сторон

Как определить необлагаемый лимит для компенсации при увольнении по соглашению сторон? Законодательством порядок расчета трехкратного и шестикратного среднего месячного заработка не установлен, поэтому вы вправе разработать свою методику. Правда, Минфин рекомендует считать необлагаемую сумму выходного пособия исходя из правил, установленных в статье 139 Трудового кодекса и Положении, утвержденном постановлением Правительства РФ от 24.12.2007 № 922 (письмо Минфина от 30 июня 2014 г. N 03-04-06/31391).

Согласно этой методике сначала нужно рассчитать среднедневной заработок – разделить совокупный доход за 12 месяцев на количество фактически отработанных дней в этом периоде. Полученный результат нужно умножить на число рабочих дней по графику сотрудника в течение трех месяцев после увольнения. Сумма, которая получится в результате, НДФЛ и страховыми взносами не облагается.

Порядок расчета выходного пособия можно прописать в дополнительном соглашении к трудовому договору. Это если случаи увольнения по соглашению сторон для вашей компании редкость. Если же это обычная практика, то лучше зафиксировать методику в положении об оплате труда.

Читайте также:

Определить последний рабочий день

Договоритесь о дне, когда сотрудник последний раз выйдет на работу. Обратите внимание, расторгнуть трудовой договор можно с любой даты – оставлять привычные две недели для отработки в этом случае не нужно (ст. 78 ТК РФ , письмо Роструда от 10 апреля 2014 г. № 14–2/ ООГ-1347).

Некоторые категории сотрудников, к примеру, материально-ответственные лица или руководители, не могут уйти, не передав дел или не проведя инвентаризацию. Учтите это, договариваясь о дате увольнения.

Составить соглашение на бумаге

С одной стороны – законодательство не требует составлять соглашение на бумаге, с другой – письменную форму может потребовать при проверке трудинспектор. Да и налоговая инспекция имеет право запросить документ в подтверждение расходов по налогу на прибыль.

Что должно быть в соглашении? Главное, из документа четко должно следовать, что желание прекратить трудовой договор у сторон обоюдное. Ссылаться на заявление сотрудника в соглашении категорически нельзя! Кстати, и заявление сотрудник писать не должен, поскольку это не его желание, а воля сторон.

Кроме того, в соглашении сторон о расторжении трудового договора необходимо зафиксировать следующие условия:

- дату прекращения трудовых отношений и оформления увольнения;

- сумму, порядок и срок выплаты компенсации при увольнении по солашению сторон;

- дату составления соглашения, реквизиты и подписи обеих сторон трудового договора.

Обратите внимание, помимо отступных, работнику, наверняка нужно будет выплатить компенсацию за неиспользованный отпуск и оставшуюся часть заработной платы. Чтобы не было недоразумений, все эти суммы также укажите в соглашении.

Поскольку обязательной формы соглашения нет, вы можете включить туда любые условия, о которых договорились, к примеру, кому, в каком объеме и в какие сроки сотрудник передает дела или материальные ценности. Помните, в случае споров, этот документ защити ваши права!

На основании соглашения оформить приказ

Чтобы закончить процесс увольнения одного соглашения недостаточно – на его основании издайте приказ об увольнении. В зависимости от учетной политики организации это может быть как унифицированная форма № Т-8, так и самостоятельно разработанная, утвержденная руководителем.

Кроме того, в трудовую книжку необходимо внести вот такую запись: «Уволен по соглашению сторон, пункт 1 части 1 статьи 77 Трудового кодекса Российской Федерации» (п. 15 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225, п. 5.2 Инструкции, утвержденной постановлением Минтруда России от 10 октября 2003 г. № 69.

Выплатить компенсацию при увольнении по соглашению сторон в срок

Не смотря на то, что выплата компенсации при увольнении по соглашению сторон носит добровольной характер, за ее задержку работодателю придется заплатить те же проценты, что и в случае задержки зарплаты. Их размер установлен в статье 236 Трудового кодекса РФ: не менее 1/300 ставки рефинансирования от невыплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно.

Проверьте, если положения компании предусматривают больший процент, то нужно умножать на него.

Если терпение работника лопнет, то, не дождавшись денег, он может обратиться в суд в порядке упрощенного судопроизводства. На основании подписанного вами соглашения судья выдаст ему судебный приказ о взыскании.

Учесть сумму компенсации при расчете налога на прибыль

Компенсацию при увольнении по соглашению сторон вы можете учесть при расчете налога на прибыль. Заключать для этого дополнительное соглашение к трудовому договору больше не нужно. Напомним, раньше этого требовали чиновники (письмо Минфина России от 16 июля 2014 г. № 03-03-06/1/34828). С 1 января 2015 года достаточно просто предусмотреть размер выплаты в соглашении об увольнении (п. 9 ст. 255 НК РФ).

Чтобы при проверке у налоговиков не возникло претензий к сумме, утвердите порядок расчета выходного пособия при увольнении по соглашению сторон. Его можно зафиксировать как в положении о выплате выходного пособия при увольнении работников по соглашению сторон, так и в положении об оплате труда. Положение нужно утвердить приказом. Не важно, какой вариант вы выберете, все они устраивают Минфин (письма Минфина России от 01.09.2015 № 03-03-06/50172, от 03.04.2015 № 03-03-06/1/18890 и от 27.02.2015 № 03-03-06/1/10029).

Методические рекомендации по управлению финансами компании

fd.ru