Расчет списочной численности работников: Списочная и среднесписочная численность работников — Контур.Персонал — СКБ Контур

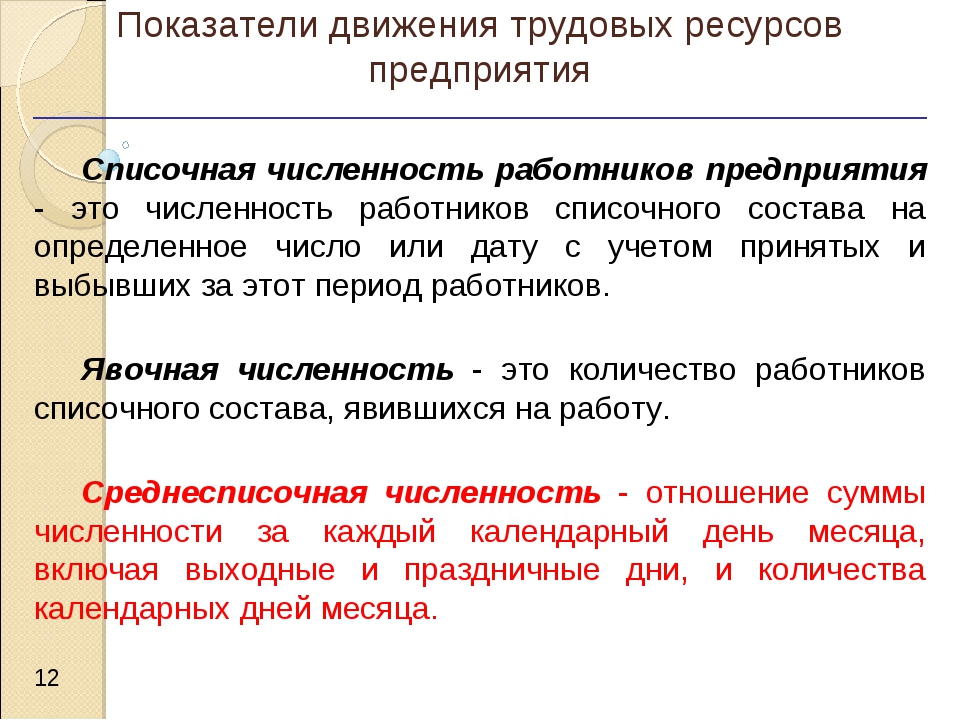

Списочная и среднесписочная численность работников — Контур.Персонал — СКБ Контур

Среднесписочная численность (ССЧ) работников организации — это величина, которую требуется определять для целей налогообложения и статистического учета.

Среднесписочная численность рассчитывается за определенный период времени. Исходными данными для нее являются значения списочной численности, которые определяются на даты, входящие в этот период.

Единая методология подсчета показателей численности утверждена приказом Росстата № 278 от 12 ноября 2008 г.

Расчет списочной численности

В списочной численности каждый сотрудник учитывается один раз (как 1), при этом за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам.

Исключение составляют работники, не включаемые в списочную численность. Категории таких работников перечислены в приказе Росстата № 278 от 12 ноября 2008 г.

Расчет среднесписочной численности

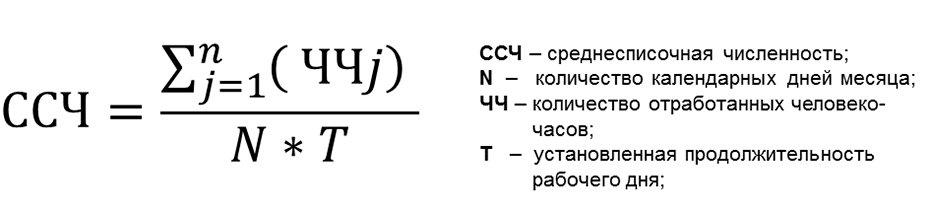

Среднесписочная численность сотрудников за месяц определяется путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные и выходные дни, и деления полученной суммы на число календарных дней месяца.

При подсчете среднесписочной численности следует помнить, что:

- Некоторые работники списочной численности не включаются в среднесписочную, например, работники, находившиеся в отпусках по беременности и родам, по уходу за ребенком и т д.

- Сотрудники, работавшие неполное рабочее время, при определении среднесписочной численности учитываются не целыми единицами за день работы, а пропорционально отработанному времени (исключение составляют категории работников, которым согласно законодательству РФ установлена сокращенная продолжительность рабочего времени, например, инвалиды).

- Работники, привлеченные для работы по специальным договорам (например, военнослужащие), учитываются в списочной численности как целые единицы по дням явок на работу.

Подсчет средней численности внешних совместителей

Средняя численность внешних совместителей исчисляется в соответствии с порядком определения среднесписочной численности лиц, работавших неполное рабочее время.

Подсчет средней численности лиц, работавших по договорам гражданско-правового характера

Средняя численность работников, выполнявших работу по договорам гражданско-правового характера, за месяц исчисляется по методологии определения среднесписочной численности. Эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия этого договора независимо от срока выплаты вознаграждения. За выходной или праздничный (нерабочий) день принимается численность работников за предшествующий рабочий день.

Более подробные указания по подсчету данных показателей численности даны в приказе Росстата № 278 от 12 ноября 2008 г.

Не знаете, как заполнить кадровый отчет?

Подпишитесь бесплатно на журнал «Я кадровик».

О заполнении отчетов расскажут эксперты в статьях и вебинарах.

расчёт по формуле, учёт данных, отчёт.

Чем отличается среднесписочная и списочная численность?

Списочная численность – это показатель, на основании которого определяется среднесписочная численность работников.

Расчёт среднесписочной численности работников за месяц осуществляется следующим образом:

- необходимо сделать расчёт списочной численности работников за каждый день месяца (с 1 по 30 или 31 число, а для февраля – по 28 или 29 число), включая праздничные (нерабочие) и выходные дни;

- суммировать полученные значения;

- разделить эту сумму на число календарных дней месяца.

Так выглядит формула расчёта среднесписочной численности. При этом данные о численности работников за каждый день берутся из табеля учёта рабочего времени.

Аналогичным образом рассчитывается и среднесписочная численность за неполный месяц, но суммированная списочная численность работников за каждый календарный день работы организации при этом все равно делится на общее число календарных дней в отчетном месяце. Среднесписочная численность работников за отчетный период (год) определяется путем суммирования среднесписочной численности за каждый месяц работы в отчетном периоде (году) и деления полученной суммы на число месяцев в нем (т.е. 12 мес.).

Сдать отчет ССЧ за 1400р

При этом отдельные категории работников не включаются в списочную численность, например, работники, выполняющие работы по гражданско-правовым договорам.

Вместе с тем некоторые работники списочной численности не включаются в среднесписочную численность, в частности, женщины, находившиеся в отпуске по беременности и родам, лица, находившиеся в отпуске в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком.

Среднесписочная численность работников: инструкция по расчету — Бухонлайн

Где и когда используются данные о среднесписочной численности

При составлении ежегодных сведений для ИФНС

Сведения о среднесписочной численности (в составе расчета по страховым взносам) должны сдавать в налоговую инспекцию все без исключения организации, а также ИП, которые делали выплаты работникам (п.

Заполнить, проверить и сдать РСВ по действующим правилам ]]>

При выборе способа представления отчетности по налогам и взносам

Способ сдачи налоговой отчетности (через интернет или на бумаге) напрямую зависит от среднесписочной численности персонала. В пункте 3 статьи 80 НК РФ говорится, что налогоплательщики, чья среднесписочная численность за предшествующий календарный год превышает 100 человек, могут сдать декларацию только через интернет. Если среднесписочная численность равна 100 человек и менее, у компаний и ИП есть выбор — они могут отчитываться либо через интернет, либо на бумаге.

Правда, из данного правила есть одно исключение — налог на добавленную стоимость. Плательщики НДС независимо от численности работников обязаны представлять декларации только через интернет (см. «Как сдать электронную декларацию по НДС»). Это требование закреплено в пункте 5 статьи 174 НК РФ.

Отчетность по страховым взносам также привязана к среднесписочной численности. Страхователи, чья среднесписочная численность за предшествующий год превысила 10 человек, обязаны сдавать расчеты по страховым взносам исключительно через интернет (п. 10 ст. 431 НК РФ).

Кроме того, при численности персонала более 25 человек необходимо сдавать в электронном виде форму 4-ФСС (п.1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний») и ежегодные сведения о стаже и другие отчеты в ПФР, в том числе форму СЗВ-ТД (п. 2 ст.

Бесплатно заполнить и сдать новую форму 4‑ФСС через интернет ]]>

При решении различных налоговых вопросов (льготы, прибыль филиалов, спецрежимы)

В Налоговом кодексе много правил и ограничений, для соблюдения которых необходимо знать среднесписочную численность работников. Мы объединили их в таблицу.

Вопросы, для решения которых нужно знать среднесписочную численность сотрудников

Вопрос | Норма НК РФ |

|---|---|

Предоставление льгот | |

освобождение от НДС для компаний, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 2 п. 3 ст. 149 НК РФ |

освобождение от НДС для ГУП и МУП, в штате которых не менее половины инвалидов | подп. 2 п. 3 ст. 149 НК РФ |

| право списать расходы на социальную защиту инвалидов для компаний, в штате которых не менее половины инвалидов | подп. 38 п. 1 ст. 264 НК РФ |

| освобождение от налога на имущество для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 3 ст. 381 НК РФ |

| освобождение от земельного налога для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 5 ст. 395 НК РФ |

| Доля прибыли филиала и участника консолидированной группы | |

| расчет доли прибыли, приходящейся на обособленное подразделение (для правильной уплаты налога на прибыль в региональный бюджет) | п. 2 ст. 288 НК РФ 2 ст. 288 НК РФ |

| расчет доли прибыли, приходящейся на участника консолидированной группы (для правильной уплаты налога на прибыль в региональный бюджет) | п. 6 ст. 288 НК РФ |

Применение спецрежимов | |

право на применение УСН организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 14 п. 3 ст. 346.12 НК РФ |

При заполнении формы 4-ФСС и РСВ-1

Плательщики взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний должны отчитываться перед фондом соцстрахования по форме 4-ФСС (утв. приказом ФСС России от 26.09.16 № 381). На титульном листе этой формы есть поле, которое так и называется — «Среднесписочная численность работников».

Аналогичное поле предусмотрено и в расчете по форме РСВ-1, предоставляемом в Пенсионный фонд за периоды до 2017 года (утв. постановлением Правления ПФ РФ от 16.01.14 № 2п).

При составлении статистической отчетности

Организации и ИП, не являющиеся представителями малого бизнеса, сдают в органы статистики форму № П-4 «Сведения о численности и заработной плате работников». В некоторых случаях вместо нее представляется форма № 1-Т с таким же названием. В числе прочих показателей в этих отчетах необходимо указывать среднюю численность, которая включает в себя среднесписочную численность работников.

Заполнить и сдать всю отчетность в Росстат по актуальным на сегодня формам через интернет ]]>

Какие сотрудники учитываются при расчете среднесписочной численности

Во всех ситуациях, о которых говорилось выше, среднесписочную численность нужно рассчитывать в соответствии с пунктами 76-79 указаний по заполнению форм статистического наблюдения (утв. приказом Росстата от 27.11.19 № 711 (далее — Указания).

приказом Росстата от 27.11.19 № 711 (далее — Указания).

Согласно Указаниям, в среднесписочной численности учитываются наемные сотрудники, с которыми заключен трудовой договор. Срок договора и характер работы (постоянный, временный или сезонный) не имеет значения. Даже если человек трудился в компании всего один день, а потом уволился, его нужно включить в расчеты.

В среднесписочную численность попадают не только те, кто фактически присутствовал на рабочем месте, но и те, кто находился в отпуске (в том числе за свой счет), на больничном (кроме декрета), либо в командировке. Лица, находящиеся в отпуске по уходу за ребенком, в общем случае в среднесписочную численность не вклчаются. Исключение сделано для тех, кто во время отпуска по уходу работает на условиях неполного рабочего времени или на дому с сохранением права на получение пособия. Таких сотрудников следует включить в среднесписочную численность.

Также учитываются внутренние совместители, то есть работники, одновременно занимающие несколько должностей в одной компании. Обратите внимание: независимо от количества совмещаемых должностей такого сотрудника нужно учитывать один раз по месту основной работы. То же правило применяется и к работникам, получающим более одной ставки — их также следует учитывать как единицу. Полный перечень работников, попадающих в среднесписочную численность, приведен в пункте 77 Указаний.

Какие работники не учитываются при расчете среднесписочной численности

В среднесписочной численности не надо учитывать женщин, находящихся в отпуске по беременности и родам. К тому же не учитываются лица, которые взяли отпуск в связи с усыновлением новорожденного. Наконец, не учитываются работники, оформившие отпуск по уходу за ребенком (кроме тех, кто трудится неполный день или на дому, получая при этом пособие). Не следует учитывать студентов и абитуриентов, взявших отпуск без сохранения зарплаты, а также некоторые другие категории работников (их перечень приведен в пункте 78 Указаний).

Из среднесписочной численности исключаются внешние совместители, то есть сотрудники, для которых основным местом работы является другая компания или другой ИП. Не попадают в расчет и лица, работающие по договорам гражданско-правового характера. В ситуации, когда один и тот же человек работает одновременно по трудовому договору и договору подряда, в среднесписочной численности его нужно учесть один раз.

Нужно ли учитывать учредителя и предпринимателя

По общему правилу собственник попадает в среднесписочную численность, только если он работает в своей компании по трудовому договору и получает заработную плату. Учредителя, которому выплачивают дивиденды, но не выплачивают зарплату, из расчетов надо исключить.

На практике распространена следующая ситуация: директором является собственник, назначенный общим собранием учредителей (без трудового договора). Нет четких инструкций относительно того, нужно ли учитывать такого директора в среднесписочной численности. Обычно при подобных обстоятельствах директора считают за единицу, несмотря на отсутствие договора.

Но если в роли директора выступает единственный учредитель, то по нашему мнению в среднесписочной численности его учесть нельзя. Дело в том, что единственный учредитель не в состоянии принять себя на работу и выплачивать себе зарплату. Это признал и Минфин России (см. «Минфин: директор — единственный учредитель не должен начислять себе зарплату»). Значит, такой руководитель априори не может относиться к персоналу компании.

Индивидуальный предприниматель также не учитывается в среднесписочной численности, ведь, как и единственный учредитель, он не способен заключить трудовой договор с самим собой.

Как рассчитать среднесписочную численность за месяц (при полном рабочем времени)

Прежде всего необходимо выяснить, какой была численность работников (учитываемых по приведенным выше правилам) в каждом из календарных дней месяца, включая выходные и праздники. Численность в нерабочий день принимается равной численности в предшествующий рабочий день.

Численность в нерабочий день принимается равной численности в предшествующий рабочий день.

Численность за каждый день месяца нужно просуммировать и разделить на количество календарных дней месяца. Полученное число следует округлить до целого значения (остаток менее 0,5 отбрасывается, остаток 0,5 и более округляется в большую сторону).

Пример 1

Организация работает по графику пятидневной рабочей недели. Все сотрудники заняты полный рабочий день. Численность в каждом из дней месяца приведена в таблице 2. Среднесписочная численность за месяц равна 17,097 (530: 31 день), после округления принимает значение 17.

Число месяца

Количество работников, учитываемых при расчете среднесписочной численности

1

15

2

14

3(сб.)

14

4(вс.)

14

5

16

6

17

7

17

8

18

9

20

10(сб.)

20

11(вс.)

20

12

20

13

20

14

18

15

18

16

18

17(сб.

18

18(вс.)

18

19

17

20

17

21

16

22

16

23

16

24(сб.)

16

25(вс.)

16

26

16

27

15

28

17

29

17

30

18

31(сб.)

18

Итого:

530

)

)Иногда организации работают не полный месяц. Это происходит с компаниями, созданными в середине месяца, либо с теми, кто занимается сезонным бизнесом. Среднесписочная численность за неполный месяц считается точно так же, как и за полный: суммируются показатели численности в каждом из дней, и полученный результат делится на количество календарных дней месяца. Проще говоря, если в месяце 31 день, то делить нужно именно на 31 независимо от того, сколько дней фактически отработано.

Ведите табель учета рабочего времени и готовьте всю кадровую отчетность в сервисе «Контур.Персонал» ]]>

Пример 2

Компания начала работать 28-го марта 2016 года. Численность в каждом из дней месяца приведена в таблице 3.

Чтобы найти среднесписочную численность, бухгалтер разделил суммарную численность на 31, так как в марте 31 календарный день. Получилось, что среднесписочная численность за март равна 1,71 (53: 31 день), а после округления принимает значение 2.

Число месяца

Количество работников, учитываемых при расчете среднесписочной численности

28

10

29

10

30

15

31

18

Итого

53

Как рассчитать среднесписочную численность за отчетный период и на отчетную дату (при полном рабочем времени)

Зная среднесписочную численность за месяц, можно найти значение данного показателя за более длительный период, например, за предшествующий год или за квартал. В некоторых случаях требуется вычислить среднесписочную численность на отчетную дату. При этом формулировка «на отчетную дату», по сути, заменяет собой формулировку «за период с начала года по отчетную дату». Другими словами, чтобы узнать среднесписочную численность, например, на 31 марта, следует искать среднесписочную численность за период с 1 января по 31 марта.

Каким бы ни был отчетный период, правила расчета сводятся к следующему. Сначала следует сложить показатели среднесписочной численности за каждый из месяцев, входящих в период. Затем полученную сумму нужно разделить на количество месяцев данного периода. Так, если речь идет о годе, то сумму необходимо разделить на 12, если о квартале, то на 3 и т д. Наконец, результат деления надо округлить до целого значения.

Пример 3

Все сотрудники организации заняты полный рабочий день.

В январе среднесписочная численность работников составила 25 человек, в феврале 26 человек и в марте 22 человека. Среднесписочная численность за квартал равна 24,33 ((25 + 26 + 22): 3 мес.), после округления принимает значение 24.

В январе среднесписочная численность работников составила 25 человек, в феврале 26 человек и в марте 22 человека. Среднесписочная численность за квартал равна 24,33 ((25 + 26 + 22): 3 мес.), после округления принимает значение 24.Если отчетный период отработан не полностью

Среди ИП и организаций немало таких, чья деятельность началась, либо прекратилась в середине года. В такой ситуации отчетный период отработан не полностью. Тем не менее, алгоритм расчета среднесписочной численности остается прежним: сначала следует сложить показатели за каждый из месяцев периода, а затем разделить на количество месяцев данного периода. Обратите внимание: делить нужно на количество календарных, а не фактически отработанных месяцев.

Пример 4

Компания зарегистрирована в сентябре 2015 года, все сотрудники заняты полный рабочий день. Среднесписочная численность работников составила в сентябре 8, в октябре 9, в ноябре 12 и в декабре 11.

Чтобы найти среднесписочную численность за 2015 год, бухгалтер определил суммарную среднесписочную численность за все месяцы года. Она составила 40 (8 + 9 + 12 + 11). Эту цифру бухгалтер разделил на 12, так как в году 12 месяцев. Получилось, что среднесписочная численность за 2015 год равна 3,33 (40: 12 мес.), после округления принимает значение 3.

Пример 5

Индивидуальный предприниматель занимается сезонным бизнесом. В период с 1 мая по 30 сентября (5 полных месяцев) у него работало 5 человек, все заняты полный рабочий день. В остальные месяцы года сотрудников не было.

Бухгалтеру нужно определить среднесписочную численность за 9 месяцев. Для этого бухгалтер определил суммарную численность за все месяцы периода. Она составила 25 (5 + 5 + 5 + 5 + 5). Эту цифру бухгалтер разделил на 9. Получилось, что среднесписочная численность за девять месяцев равна 2,78 (25: 9 мес.), после округления принимает значение 3.

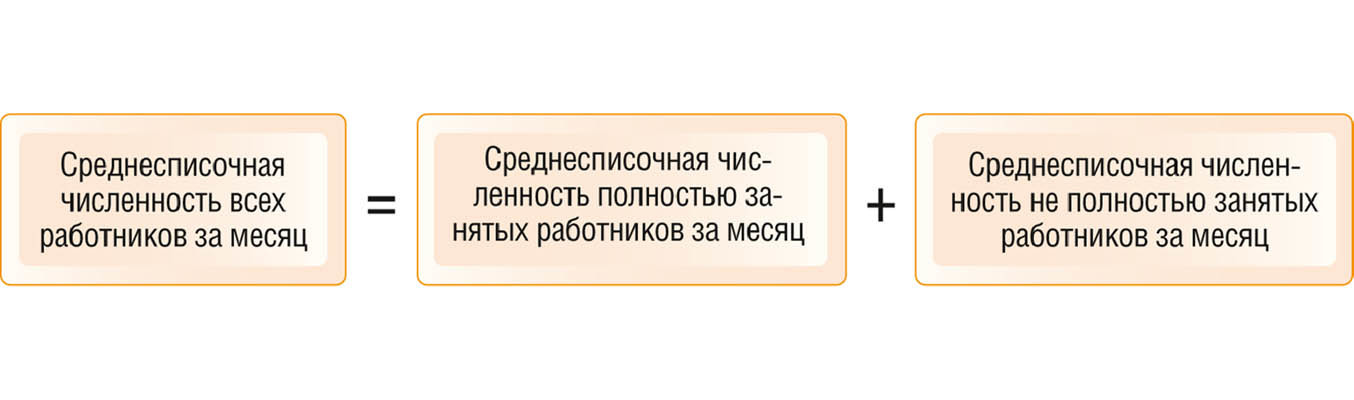

Расчет среднесписочной численности при неполном рабочем времени

Работников, занятых неполное рабочее время, нужно считать обособленно. Правда, это относится лишь к тем, кто переведен на неполный график по трудовому договору, штатному расписанию, либо давал письменное согласие на неполное рабочее время.

Люди, для которых сокращенное рабочее время установлено на основании закона (инвалиды, несовершеннолетние и проч.), учитываются на общих основаниях как целые единицы. Кроме того, на общих основаниях учитываются специалисты, перешедшие на неполное рабочее время не добровольно, а по инициативе работодателя.

Обособленный учет подразумевает, что каждый не полностью занятый работник учитывается в среднесписочной численности пропорционально отработанному времени. Алгоритм расчета следующий. Чтобы определить показатель за месяц, нужно взять количество человеко-часов, отработанных всеми не полностью занятыми сотрудниками в данном месяце. Важная деталь: если в рабочий день человек отсутствовал по причине болезни, отпуска или прогула, количество человеко-часов берется за предыдущий рабочий день.

Полученный результат необходимо разделить на продолжительность рабочего дня (правила ее вычисления показаны в таблице 4). В итоге получится количество человеко-дней за данный месяц.

Продолжительность рабочего дня в зависимости от продолжительности рабочей недели

Продолжительность рабочей недели | Продолжительность рабочего дня | |

5-ти дневная рабочая неделя | 6-ти дневная рабочая неделя | |

40 часов | 8 часов | 6,67 часов |

36 часов | 7,2 часа | 6 часов |

24 часа | 4,8 часа | 4 часа |

Далее показатель человеко-дней за месяц необходимо разделить на количество рабочих дней по календарю данного месяца. Полученная величина — это среднесписочная численность не полностью занятых работников за месяц.

Полученная величина — это среднесписочная численность не полностью занятых работников за месяц.

Пример 6

Компания работает по графику пятидневной рабочей недели. Согласно штатному расписанию сотрудник Иванов трудится по 4 часа в день, сотрудник Петров — по 3,2 часа в день.

В марте 2016 года Иванов и Петров отработали 21 день.

Количество человеко-часов в марте равно 151,2 (4 часа × 21 день) + (3,2 часа × 21 день)). Количество человеко-дней в марте равно 18,9 (151,2: 8).

Исходя из того, что в марте 2016 года 21 рабочий день, среднесписочная численность не полностью занятых сотрудников за март равна 0,9 (18,9: 21 день), после округления принимает значение 1.

Как рассчитать среднесписочную численность сотрудников, работавших полное и неполное время

Если часть работников занята полное рабочее время, а другая часть — неполное рабочее время, среднесписочную численность нужно считать следующим образом. Сначала определить среднесписочную численность сотрудников на полном графике за каждый месяц отчетного периода. Затем найти среднесписочную численность сотрудников на неполном графике за каждый месяц отчетного периода. Полученные значения сложить, разделить на количество месяцев в отчетном периоде и округлить.

Пример 7

В организации есть сотрудники, которые приняты на полную ставку. Также есть сотрудники, которые приняты на 0.5 ставки. Бухгалтер определил среднесписочную численность тех и других в отдельности за каждый месяц отчетного года (см. таблицу 5).

Среднесписочная численность за год равна 16,42 ((155 + 42): 12 мес.), после округления принимает значение 16.

Месяц | Среднесписочная численность работников на полной ставке | Среднесписочная численность работников на 0,5 ставки |

|---|---|---|

январь | 10 | 5 |

февраль | 10 | 5 |

март | 15 | 4 |

апрель | 10 | 4 |

март | 9 | 3 |

июнь | 15 | 3 |

июль | 16 | 3 |

август | 14 | 3 |

сентябрь | 14 | 2 |

октябрь | 14 | 3 |

ноябрь | 13 | 3 |

декабрь | 15 | 4 |

Итого: | 155 | 42 |

Рассчитать «сложную» зарплату с коэффициентами и надбавками по большому количеству работников Попробовать бесплатно ]]>

Что указать в отчете, если среднесписочная численность равна нулю

Распространена ситуация, когда среднесписочная численность небольшой компании или персонала ИП, исчисленная по всем правилам, после округления принимает значение 0. Возникает вопрос, можно ли указать нулевой показатель в отчетности, предназначенной для ИФНС и фонда соцстрахования?

Возникает вопрос, можно ли указать нулевой показатель в отчетности, предназначенной для ИФНС и фонда соцстрахования?

К сожалению, ни один нормативный правовой акт не дает четкого ответа. На практике налоговики настоятельно рекомендуют вместо нуля поставить 1. Объясняют это тем, что согласно внутренним регламентам ФНС, при «нулевых» сведениях о среднесписочной численности инспектор должен закрыть карточку по НДФЛ. И потом, когда организация или предприниматель станет отчитываться по налогу на доходы, у них возникают сложности. Чтобы избежать путаницы, лучше заранее указать единицу. Специалисты ФСС также советуют не проставлять нулевой показатель, особенно если начисления зарплаты не были нулевыми.

На наш взгляд, работодателям проще последовать совету чиновников, чем впоследствии давать дополнительные объяснения. Тем более что подобное завышение среднесписочной численности не грозит никакими неприятными последствиями.

Правда, искусственное завышение недопустимо для ИП без персонала и для организаций, где нет иных работников кроме единственного учредителя. Как уже говорилось выше, предприниматели и единственные учредители не учитываются в среднесписочной численности. Поэтому округление до единицы в данном случае будет сильно искажать реальное положение дел.

Образец расчета среднесписочной численности работников | Компания права Респект – КонсультантПлюс Уфа

До 20 января 2018 года все организации и индивидуальные предприниматели, имеющие наемных работников, обязаны направить в территориальные органы ФНС России отчет о среднесписочной численности работников за 2017 год. Такие данные необходимы налоговикам для определения категории налогоплательщика и исчисления некоторых видов налогов. Отчет не является статистическим и к нему предъявляются требования, предусмотренные налоговым законодательством. Как заполнить его без ошибок, можно узнать из статьи.

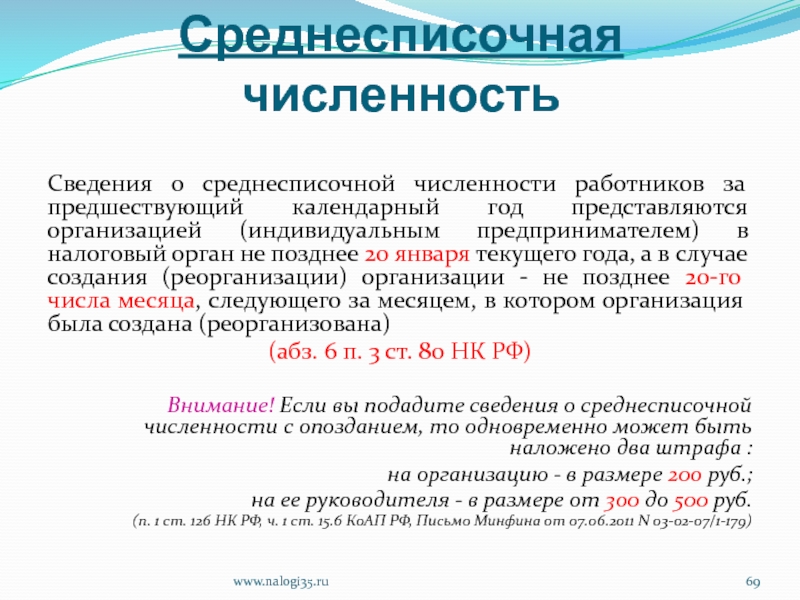

Сведения о среднесписочной численности за предыдущий календарный год в органы ФНС должны ежегодно предоставлять все организации или индивидуальные предприниматели с наемными работниками. Такая обязанность закреплена в ст. 80 Налогового кодекса Российской Федерации. Направлять такие сведения также должны новые или реорганизованные налогоплательщики. И если за год отчет сдается до 20 января, то в случае создания новой организации его нужно сдать не позднее 20-го числа месяца, следующего за тем, в котором было официально зарегистрировано юрлицо или ИП.

Такая обязанность закреплена в ст. 80 Налогового кодекса Российской Федерации. Направлять такие сведения также должны новые или реорганизованные налогоплательщики. И если за год отчет сдается до 20 января, то в случае создания новой организации его нужно сдать не позднее 20-го числа месяца, следующего за тем, в котором было официально зарегистрировано юрлицо или ИП.

Форма отчета о среднесписочной численности и порядок его сдачи

Форма отчетности о среднесписочной численности работников за 2017 год утверждена Приказом ФНС РФ от 29.03.2007 N ММ-3-25/174@. С момента принятия этого документа бланк среднесписочной численности не изменялся, поэтому рекомендации по его заполнению можно найти в письме ФНС России от 26.04.2007 № ЧД-6-25/353@. К документу предъявляются общие требования с другой налоговой отчетностью, поэтому в электронном виде его нужно направить в налоговый орган в том случае, если количество сотрудников организации свыше 100 человек. Если среднесписочная численность за 2017 год меньше, то в силу пункта 3 статьи 80 НК РФ, отчет можно направить на бумаге. Для ИП действует следующее правило: если в течение года у предпринимателя не было ни одного наемного сотрудника, то сведения подавать не нужно.

Расчет среднесписочной численности за 2017 год

Бланк отчета о среднесписочной численности Налоговая служба утвердила его еще в 2007 году. Отчет состоит всего из одного листа и заполнить его достаточно просто. Главное, использовать правильную формулу для расчета среднесписочной численности. Эта формула отличается в разных ситуациях.

По общему правилу расчет среднесписочной численности работников осуществляется в соответствии с «Указаниями по заполнению статистической отчетности», утвержденными приказом Росстата от 28.10.2013 N 428. Отдельно необходимо вычислить количество сотрудников, которые трудились на условиях полного или неполного рабочего дня. Для этого нужно использовать специальные формулы.

Для расчета величины за год нужно вычислить количество трудящихся за все месяцы отчетного года и разделить полученное число на 12. Эту формулу должны использовать даже те организации и ИП, которые были созданы в течение 2017 года и вели свою деятельность не весь календарный год.

Эту формулу должны использовать даже те организации и ИП, которые были созданы в течение 2017 года и вели свою деятельность не весь календарный год.

Однако для такого расчета сперва необходимо вычислить среднее количество сотрудников, которые отработали каждый день месяца. Для этого также существует формула, разработанная Росстатом. Сперва необходимо вычислить количество сотрудников, которые отработали полный и неполный день. Для этого потребуется определить общее число отработанных за месяц человеко-дней. Этот показатель исчисляется отдельно для каждого сотрудника по следующей формуле: общее количество фактически отработанных часов разделить на нормативную продолжительность рабочего дня. При этом сама нормативная продолжительность рабочего дня будет зависеть от количества рабочих часов в неделю, установленных в организации. В частности, при 40-часовой пятидневной рабочей неделе продолжительность рабочего дня составит 8 часов, а при шестидневной — 6,67 часов.

На основании этих данных можно рассчитать количество тех, кто занят неполный день. Для расчета тех, кто трудился полный день, необходимо сложить списочную численность работников на каждое число календарного месяца, с первого по последнее, и разделить на количество дней в месяце.

При этом нужно учесть, какие работники включаются в состав среднесписочной численности, а какие нет. Эти данные приведены в таблице:

| При расчете учитываются работники: | При расчете не учитываются: |

| у которых был простой по вине работодателя | внешние совместители |

| работающие на полставки или на условиях неполного рабочего дня по штатному расписанию | работник по договорам гражданско-правового характера |

| отсутствующие по причине временной нетрудоспособности | проходящие обучение по направлению организации с отрывом от работы |

| в служебных командировках | адвокаты |

| надомные и удаленные | работающие за пределами России |

| отсутствующие по причине исполнения общественных или государственных обязанностей, а также участники забастовок | привлеченные работники, в соответствии с договорами, заключенными с государственными учреждениями на предоставление рабочей силы |

| студенты и лица, обучающиеся в образовательных учреждениях, работающие на предприятии во время производственной практики, если их зачислили на рабочие места | члены кооператива, не имеющие трудовых договоров с предприятием |

| на испытательном сроке | собственники организации, не имеющие трудовых договоров |

| в учебном отпуске с сохранением заработной платы | военнослужащие, находящиеся при исполнении своих военных обязанностей |

| в отпуске и поступающие в образовательные учреждения, а также сдающие вступительные экзамены без сохранения зарплаты на месте работы | подавшие заявление об увольнении и прекратили работу до истечения срока предупреждения руководства |

| в очередном и дополнительном отпусках, включая отпуск без сохранения зарплаты | |

| лица, трудоустроенные с целью замещения работников, отсутствующих по уважительным причинам | |

| в отпуске по уходу за ребенком | |

| внутренние совместители | |

| находящиеся под следствием до вынесения приговора суда |

Важно также помнить, что количество работавших в выходной или праздничный день будет равно количеству работников за предыдущий рабочий день.

Если праздничных дней идет несколько подряд, то все равно численность сотрудников за каждый из них признается равной этому показателю за последний рабочий день перед выходными.

Если праздничных дней идет несколько подряд, то все равно численность сотрудников за каждый из них признается равной этому показателю за последний рабочий день перед выходными.Основанием для определения количества сотрудников является ежедневный учет по табелю рабочего времени. Именно по этому документу устанавливают число работников, которые явились на работу либо отсутствовали.

Отдельно нужно отметить, что если при расчете получается нецелое число, то его следует округлить по общему правилу. Это значит, что показатели, имеющие значение менее 0,5 единицы, не принимаются во внимание, а показатели, равные 0,5 единицы и более, округляются до целого числа. Внешние совместители и женщины, которые находятся в отпуске по уходу за ребенком, в списочную численность за месяц не входят.

Ответственность за несдачу отчета

За несвоевременное предоставление данных о среднесписочной численности работников организации и ИП несут двойную ответственность:

– налоговый штраф в соответствии с пунктом 1 ст. 126 НК РФ;

– административный штраф в соответствии со ст. 15.6 КоАП РФ.

В первом случае субъектом правонарушения выступает сам налогоплательщик, а во втором — его должностное лицо, ответственное за предоставление таких сведений. Аналогичное наказание предусмотрено за ошибки в расчете.

Источник: http://ppt.ru

Среднесписочная численность работников – Институт Профессионального Кадровика

Текучка кадров есть даже в очень стабильных компаниях: работники устраиваются в штат, переводятся, увольняются. На разных отрезках времени в организации трудится разное число людей. Но кадровикам надо знать и среднесписочную численность сотрудников. Как ее считать и в каких случаях применять — разбираем в материале.

Среднесписочная численность работников — основные сведения

Бывают периоды, когда на предприятие приходит много сотрудников, и численность штата заметно увеличивается. Случается наоборот — за короткое время увольняется сразу несколько человек, и коллектив «сжимается». Чтобы определить, сколько человек работало в компании за фиксированный отрезок времени с учетом текучки, используют среднесписочную численность (ССЧ). Проще говоря, это среднее число работников за год, квартал или месяц.

Чтобы определить, сколько человек работало в компании за фиксированный отрезок времени с учетом текучки, используют среднесписочную численность (ССЧ). Проще говоря, это среднее число работников за год, квартал или месяц.

Зачем вычислять? Сфер применения показателя множество:

- Для определения возможности получить налоговые льготы. Их получают компании, где, согласно ССЧ, больше 50% сотрудников имеют инвалидность.

- Для выбора способа налоговой отчетности. Например, предприятия, где среднесписочная численность работников за год меньше 100 человек, могут при желании сдавать бумажные отчеты. Остальные отчитываются строго электронно.

- Для получения оснований применения ЕНВД и УСН.

Это все касается бухгалтерии, скажут некоторые. При чем здесь кадровики? Вам расчет среднесписочной численности тоже нужен, чтобы:

Определить, в какой форме сдавать кадровые отчеты. Бумажные версии принимают только от компаний, где ССЧ меньше 25 (то есть максимум — 24 человека), остальные должны отчитываться электронно.

Понять, к какой категории относится организация: микропредприятие (ССЧ не больше 15), малое предприятие (ССЧ от 16 до 100 человек), среднее предприятие (ССЧ от 101 до 250 работников). Эта классификация важна, например, при планировании госпроверок — малые предприятия от планового контроля освобождены.

Обратите внимание!

Если сдадите бумажный отчет, а ССЧ выше допустимой, это признают ошибкой в отчетности. И назначат штраф. Больше информации об отчетах в ПФР — в этой статье. |

Кроме того, сведения о среднесписочной численности надо предоставлять в налоговую службу. Это требование статьи 80 НК РФ (пункт 3).

Отчет о среднесписочной численности — сроки и форма

Согласно Налоговому кодексу, ежегодный отчет о ССЧ надо сдать до 20 января года, который следует за отчетным. Если крайняя дата выпадает на выходной, срабатывает принцип переноса вперед — на ближайший рабочий день.

Данные за 2019 год можно было подавать до 20 января 2020-го — это понедельник.

Отчитываются юридические лица и ИП, у которых есть наемные работники по трудовым договорам. Форма подачи сведений о среднесписочной численности работников — КНД 1110018. Она утверждена Приказом ФНС №ММ-3-25/174@ от 29.03.2007. Рекомендации по заполнению содержатся в Письме №ЧД-6-25/353@. В бланк вносятся реквизиты компании и итоговое значение ССЧ. Промежуточные расчеты показывать не надо.

Важно!

Оформление Юрлица обязаны отчитываться, даже если у них не было «движений» по штату, и ССЧ с прошлого года не менялось. А вот индпредприниматели, у которых за отчетный год никто не трудоустроился и не уволился, могут отчет не сдавать. |

Внеочередная отчетность

Есть случаи, когда юридические лица должны подать данные по форме КНД 1110018 внепланово. Это надо сделать не позже 20 числа месяца, следующего за тем, в котором произошло:

- Открытие компании.

- Реорганизация предприятия.

На ИП это требование не распространяется, они отчитываются раз в год.

Как рассчитать среднесписочную численность

ССЧ рассчитывается по правилам, которые Росстат установил приказом №772 от 22.11.2017. Там есть часть о заполнении формы «Сведений о численности и зарплате» (№П-4).

Несмотря на то, что с 2020-го года меняется порядок заполнения формы П-4 для ФСС, среднесписочная численность считается по прежним правилам. Это следует из приказа №404 от 15.07.2019.

Итак: форму П-4 за 2019 год надо заполнить по-новому, а ССЧ считать, как раньше.

Основой для расчета служит ежедневная списочная численность (СЧ) — количество работников, которые трудоустроены в компании на расчетную дату. Сюда входят все, кто работает по трудовым договорам, включая временных сотрудников и срочников.

СЧ — это списочный показатель, поэтому в него включают не только тех, кто пребывает непосредственно на рабочем месте, а еще и тех, кто значится в штате, но отсутствует из-за временной нетрудоспособности, отпуска или командировки. |

Считать надо даже прогульщиков. Полный список для учета СЧ содержится в пункте 77 приказа №772.

Считать надо даже прогульщиков. Полный список для учета СЧ содержится в пункте 77 приказа №772.Среднесписочная численность работников формула

Согласно пункту 79.7 Приказа №772, для вычисления ССЧ за год надо суммировать показатели всех месяцев и разделить на 12. Формула простая:

ССЧ = (ССЧм1 + ССЧм2 + … + ССЧм12) / 12

Где:

ССЧм1…ССЧм12 — среднесписочные показатели за каждый календарный месяц.

Правило для вновь созданных компаний

Даже если предприятие открылось не в январе, и за отчетный год проработало не все месяцы, сумму ССЧ надо делить на 12. Разделите на фактическое число месяцев работы — получите неверный годовой показатель. |

ССЧ за месяц считается на основе СЧ по формуле:

ССЧм = (СЧ1 + … + СЧ31) / Чд

Где:

СЧ — дневная списочная численность. В расчет идут показатели всех дней месяца, с первого по последний. Данные выходных приравниваются к данным предыдущего буднего дня.

Чд — число дней расчетного месяца по календарю.

Таким образом, в делимом может быть разное число слагаемых — в зависимости от продолжительности месяца. Делитель тоже зависит от календаря.

Категории работников, не учитываемые в ССЧ

Перед тем, как посчитать среднесписочную численность, из списка надо исключить сотрудников, обозначенных в пунктах 78 и 79.1 приказа №772. В их числе:

- Исполнители по ГПД.

- Работники, которых перевели на другое предприятие без сохранения з/п.

- Сотрудники, которые направлены работать за рубеж.

- Внешние совместители.

- Учащиеся с отрывом от производства.

- Женщины, находящиеся в отпуске по БиР или уходу за ребенком (исключение — те, кто остался на частичной занятости или работает на дому с сохранением пособия).

Пример расчета среднесписочной численности

Рассмотрим применение формулы и принципов подсчета ССЧ на примере предприятия, где происходят обычные кадровые события.

По состоянию на 31 декабря 2018 года в ООО «Восток» числилось 24 человека. За январь 2019-го произошли следующие «перестановки»:

С 11 числа оформилась в отпуск по БиР бухгалтер Девяткина.

С 21-го на ее место временно взяли Тройкину.

С 11 по 18 не выходил на работу снабженец Плюшкин, он был в отпуске.

21-го в компанию пришли два практиканта: Молодцов и Желторотов. Трудовые договоры с ними не оформлялись.

25-го получил расчет завгар Баранкин.

28-го приступил к постоянной работе с 3-месячным испытательным сроком механик Гайкин.

Рассчитаем ССЧ за январь. Для начала отметим основные моменты:

- С 1 по 8 января — выходные дни. Поэтому списочная численность для этих дат такая же, как 31 декабря. То есть 24 человека.

- Практиканты не участвуют в этой статистике вообще — с ними нет трудовых договоров.

- Отпускник Плюшкин, несмотря на недельное отсутствие, учитывается во все дни.

- Остальные из перечисленных включаются только в определенные периоды.

- Девяткина — с 1 по 10.

- Тройкина — с 21 по 31.

- Баранкин — с 1 по 25.

- Гайкин — с 28 по 31, несмотря на наличие испытательного срока.

Первым делом «раскидаем» по дням списочную численность.

Дата | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

СЧ | 24 | 24 | 24 | 24 | 24 | 24 | 24 | 24 |

Дата | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

СЧ | 24 | 24 | 23 | 23 | 23 | 23 | 23 | 23 |

Дата | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 |

СЧ | 23 | 23 | 23 | 23 | 24 | 24 | 24 | 24 |

Дата | 25 | 26 | 27 | 28 | 29 | 30 | 31 | |

СЧ | 24 | 23 | 23 | 24 | 24 | 24 | 24 |

Итого за 31 день января: 732

ССЧянварь = 732/31 = 23,6

Если искомое значение — месячный показатель, то округляем до 24. Если же значение будет участвовать в дальнейшем расчете годового показателя, оставляем как есть. По аналогичному принципу следует рассчитать ССЧ для всех месяцев, сложить и разделить на 12. Результат округлить по правилам математики.

Если же значение будет участвовать в дальнейшем расчете годового показателя, оставляем как есть. По аналогичному принципу следует рассчитать ССЧ для всех месяцев, сложить и разделить на 12. Результат округлить по правилам математики.

Расчет среднесписочной численности работников — краткие итоги

ССЧ — важный статистический показатель компании, который влияет на выбор способа подачи кадровых и бухгалтерских отчетов. Кроме того, следует регулярно передавать данные о среднесписочной численности в налоговую. Код отчетности — 1110018.

Пошаговый алгоритм расчета годового показателя выглядит так:

- Выписать СЧ работников за каждый день.

- Исключить тех, кто по закону не учитывается в ССЧ.

- Рассчитать ССЧ для каждого месяца. Сложить месячные показатели, результат разделить на 12.

Округляется только конечный результат, по правилам математики.

Численность работников списочного состава как считать

Многие надзорные органы требуют, чтобы в сдаваемых отчетах была указана среднесписочная численность работников. Как рассчитать для ФСС этот показатель — отдельный вопрос. Об этих нюансах и пойдет речь в статье, чтобы должностные лица не допускали ошибок в расчетах. Существует унифицированная форма 4-ФСС.

ВИДЕО ПО ТЕМЕ: Просроченная задолженность по заработной платеДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Это быстро и бесплатно!

СПИСОЧНЫЙ СОСТАВ РАБОТНИКОВ ПРЕДПРИЯТИЯ

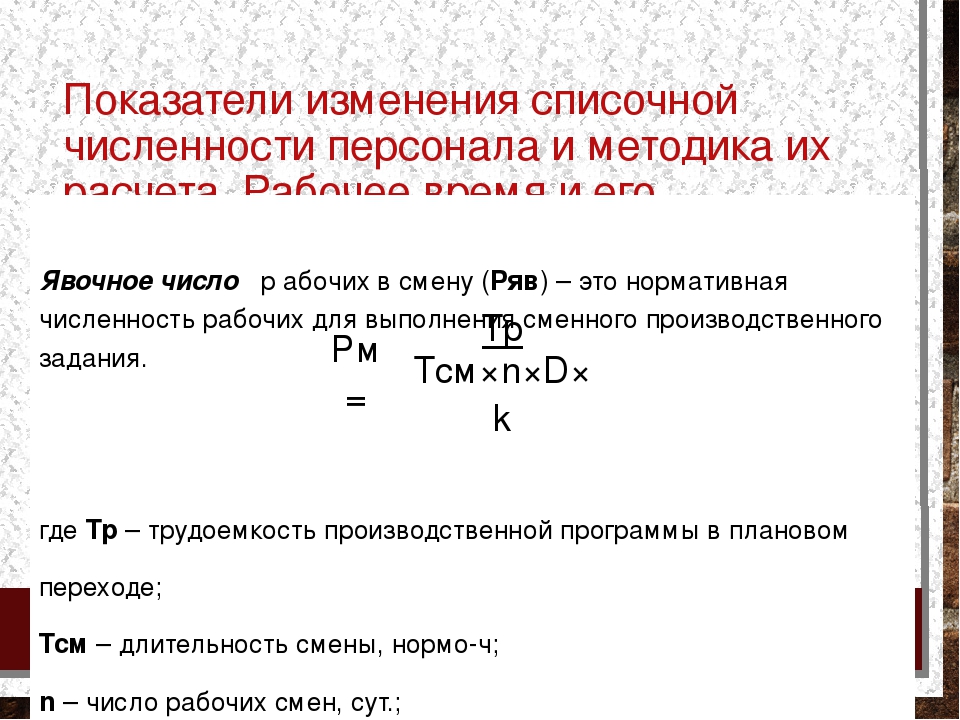

Номинальный фонд рабочего времени в организации равен дням, фактическое число рабочих дней в организации равно Явочная численность сотрудников равна Именно такая численность требуется данной организации. Следовательно, в рассматриваемом примере реальная списочная численность работников, рассчитанная по формуле с использованием коэффициента, составляет человек.

Как и для чего считается списочная численность работников Под списочной численностью сотрудников понимается их общее количество в организации. В этот показатель обычно включаются все сотрудники в том числе сезонные, надомники и дистанционные работники , за исключением внешних совместителей и лиц, выполнявших свои обязанности по договорам гражданско-правового характера.

В списочную численность на 30 июня он включается как 0 поскольку на 30 июня уже не работает в организации. Важно Причем каждый вид численности нужен для различных целей.

Например, чтобы заполнить форму статистической отчетности N П-4, потребуется рассчитать среднюю численность работников. С помощью среднесписочной численности определяют квоту на прием на работу инвалидов.

А без расчета списочной численности не узнать среднесписочную. Чем отличаются все эти показатели и как их правильно рассчитать, подскажет наша статья. Порядок расчета численности работников определен законодательно и установлен в постановлении Росстата от Числа месяца Списочная численность работников Работники, исключаемые из списочной численности Работники, попавшие в среднесписочную численность 1 1 2 1 3 1 4 1 5 1 6 2 7 2 8 2 9 2 10 2 11 2 12 2 13 2 14 2 15 2 16 2 17 3 18 3 19 3 20 3 21 3 22 3 23 3 24 3 25 3 26 3 27 3 28 3 29 3 30 3 Итого: Общее количество работников списочного состава за весь календарный месяц, которые попадают в среднесписочную численность, составляет , число дней в месяце — В данном случае численность сотрудников за сентябрь составила человека : Пример расчета при неполной рабочей неделе На предприятии 5 сотрудников в сентябре г.

Но прежде обращаем ваше внимание на важный момент. В среднесписочную численность включают не всех работников из списочного состава п.

В нее не войдут:. Средняя численность Для расчета этого показателя нам осталось определить среднюю численность внешних совместителей и лиц, выполняющих работу по договорам гражданско-правового характера. Алгоритм расчета средней численности внешних совместителей такой же, как и при расчете среднесписочной численности работников, трудящихся неполное рабочее время.

А средняя численность лиц, выполняющих работу по гражданско-правовым договорам, определяется по общим правилам расчета среднесписочной численности работников. Но свои особенности все же существуют. Так, если сотрудник, состоящий в списочном составе фирмы, заключил с ней договор гражданско-правового характера, он учитывается только в списочной численности и только один раз как целая единица.

Также в среднюю численность работающих по гражданско-правовым договорам не включаются индивидуальные предприниматели. При этом за дни болезни, отпуска, неявок приходящиеся на рабочие дни по календарю в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Следует иметь в виду, что работники, которым в соответствии с законодательством Российской Федерации установлена сокращенная продолжительность рабочего времени, включая инвалидов, в среднесписочной численности учитываются как целые единицы. Инфо То есть с 1-го по е или е число для февраля — по е или е число.

При расчете учитываются все праздничные нерабочие и выходные дни. Таким документом необходимо руководствоваться при расчёте среднесписочной численности работников. Средняя численность персонала — показатель, от которого будет зависеть право учреждения на получение льгот, таких как, например: возможность применения упрощенной системы налогообложения, возможность сдачи упрощенной статистической отчетности, льгот по уплате НДС и др.

С 10 по 14 декабря включительно в компанию для прохождения производственной практики был направлен студент Кузнецов. Трудовой договор с ним не заключали. Необходимо рассчитать среднесписочную численность работников за декабрь. Выходными и праздничными днями в декабре были 1, 2, 8, 9, 15, 16, 22, 23, 30, 31 числа.

Трудовой договор с ним не заключали. Необходимо рассчитать среднесписочную численность работников за декабрь. Выходными и праздничными днями в декабре были 1, 2, 8, 9, 15, 16, 22, 23, 30, 31 числа.

Поэтому в эти дни списочная численность работников будет равна списочному составу за предыдущие рабочие дни. То есть этот показатель на 1 и 2 декабря будет равен списочной численности за 30 ноября, 8 и 9 декабря — за 7 декабря и так далее. В списочную численность на 30 июня такой сотрудник включается как 1.

В списочную численность на 30 июня она включается как 1. В среднесписочную численность за июнь она включается как 0. Численность работников за эти дни равна списочной численности за предыдущий рабочий день.

Причем если выходные или праздничные дни составляют несколько дней, то списочная численность работников за каждый этот день будет одинаковой и равной численности списочного состава за рабочий день, предшествующий выходным или праздникам. Такое условие содержится в пункте 87 постановления.

Установленный график работы — часовая пятидневная рабочая неделя. Списочная численность на 30 ноября — 25 человек. С 3 по 16 декабря включительно работник Иванов ушел в очередной ежегодный оплачиваемый отпуск. Главная Без рубрики.

Содержание: Расчёт среднесписочной численности работников Расчет среднесписочной численности для отчетности Коэффициент списочного состава: формула Расчет среднесписочной численности работников примеры, формула расчета Расчет среднесписочной численности работников Численность работников: списочная и среднесписочная Как правильно считается среднесписочная численность работников в году Как рассчитать списочный состав работников Как правильно считать списочный состав работников.

Причем каждый вид численности нужен для различных целей. То есть с 1-го по е или е число для февраля — по е или е число.

Бесплатная консультация, звоните прямо сейчас: 8

Как посчитать среднесписочную численность работников

Как сказано выше, рассматриваемая величина подразумевает общее количество сотрудников предприятия. Если говорить о ее практическом значении, то списочная численность работников предприятия — это численность-тест, помогающий в решении аналитических задач, таких как оценка эффективности труда, расчет средней заработной платы и коэффициента текучести кадров. Кроме того, одноименная графа присутствует в ряде отчетов, предоставляемых в контролирующие органы. Например, сведения о списочной численности работников отражаются в форме 4-ФСС, утвержденной Приказом Фонда социального страхования РФ от Кроме того, указанный коэффициент берется за основу другой величины — среднесписочного состава персонала.

Если говорить о ее практическом значении, то списочная численность работников предприятия — это численность-тест, помогающий в решении аналитических задач, таких как оценка эффективности труда, расчет средней заработной платы и коэффициента текучести кадров. Кроме того, одноименная графа присутствует в ряде отчетов, предоставляемых в контролирующие органы. Например, сведения о списочной численности работников отражаются в форме 4-ФСС, утвержденной Приказом Фонда социального страхования РФ от Кроме того, указанный коэффициент берется за основу другой величины — среднесписочного состава персонала.

Расчет списочной численности сотрудников предприятия является одним из важных отчетов, который подается в государственные органы. Это составление статистических данных, ведение учета и тому подобные элементы, зачастую не особо понятные простому человеку. В любом случае выполнять требования законов необходимо, иначе с ним будут проблемы.

Купить систему Заказать демоверсию. Списочный состав работников. В списочный состав работников предприятия должны включаться все работники, принятые на постоянную, сезонную, а также на временную работу на срок один день и более, со дня зачисления их на работу. В списочном составе работников за каждый календарный день должны быть учтены как фактически работающие, так и отсутствующие на работе по каким-либо причинам.

Списочная численность работников

Не включаются в списочный состав работники: 1 не состоящие в штате данного предприятия, привлеченные для выполнения работ по трудовому соглашению: разовых специальных работ консультации врачей в медицинских учреждениях, выступления артистов, работы по экспертизе и т. Кураков, В. Кураков, А. Заработная плата — Wages Важнейшее средство повышения заинтересованности работников Участие трудящихся в доле вновь созданных материальных и духовных благ Содержание Содержание. Юршор — В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Действие трудового законодательства распространяется на нештатных работников с некоторыми изъятиями. We are using cookies for the best presentation of our site. Continuing to use this site, you agree with this. Энциклопедический словарь экономики и права.

Юршор — В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Действие трудового законодательства распространяется на нештатных работников с некоторыми изъятиями. We are using cookies for the best presentation of our site. Continuing to use this site, you agree with this. Энциклопедический словарь экономики и права.

Как считать списочную численность если человек принят на о 5 ставки

Ежегодно, не позднее 20 января, ООО и индивидуальные предприниматели должны сдавать сведения о среднесписочной численности работников за предыдущий год. Причем, ИП сдают этот отчёт только при наличии работающих в штате, а юридические лица – независимо от наличия персонала. Бланк отчётности КНД простой, содержит всего один значимый показатель, но расчёт среднесписочной численности работников надо делать с учетом требований Росстата, а это не всегда просто. Что такое среднесписочная численность работников и как её рассчитать?

В каждой компании большой или маленькой, есть определенное количество сотрудников, которое можно увидеть в таком отчете, как списочная численность.

Для расчета реальной списочной численности работников предприятий и организаций используются различные показатели, в т. Рассмотрим порядок такого расчета. Этот коэффициент рассчитывается как номинальный фонд рабочего времени, деленный на число рабочих дней в соответствующем периоде расчета.

Списочная численность работников

Определение списочной численности персонала позволяет получить данные по общему количеству сотрудников, состоящих в штате организации. При этом учитываются все специалисты, а не только фактически вышедшие на работу. Для вычисления показателей используется коэффициент списочного состава.

Для вычисления показателей используется коэффициент списочного состава.

Списочная и явочная численность. Сокращение штата или численности в чем разница. Неполное рабочее время. Заявление на копию трудовой книжки. Производственный календарь с праздниками и выходными.

Коэффициент списочного состава: формула

Также есть нормативный акт, координирует подсчет среднесписочной численности. Ведя его, стоит придерживаться Указаний, которые определяют порядок составления этих бланков:. Придерживаясь, правил прописанных в этих законодательных документах можно составить и заполнить бланки, касающиеся этих значений численности, исключив ошибки в них. Что значительно поможет сэкономить время на переделку документов. Расчет списочной численности работников с примером Чтобы разобраться с понятиями более конкретно, нужно выполнить некоторые вычисления. Так, не должны фигурировать в документе все, кто не состоит в штате, работает по совместительству или в соответствии с определенным договором, который данное физическое лицо заключило с той или иной государственной организацией. Сотрудники, которые фактически относятся к данной компании, но на данный момент работают на другой фирме, при условии что зарплату по основному месту они не получают, также не учитываются.

Причем если выходные или праздничные дни составляют несколько дней, то списочная численность работников за каждый этот день будет одинаковой и равной численности списочного состава за.

Порядок расчета численности работников определен законодательно и установлен в Постановлении Росстата от Полный перечень работников, которые учитываются в списочном составе, содержит п. Представим его ниже, а пока предложим запомнить несколько правил расчета списочной численности:. В списочную численность включаются все работники, состоящие в трудовых отношениях с работодателем.

Представим его ниже, а пока предложим запомнить несколько правил расчета списочной численности:. В списочную численность включаются все работники, состоящие в трудовых отношениях с работодателем.

Коэффициент списочного состава

Списочная численность Чсп работников предприятия — это показатель численности работников списочного состава на определенное число или дату. Она учитывает численность всех работников предприятия, принятых на постоянную, сезонную и временную работу в соответствии с заключенными трудовыми договорами контрактами , а также работающих собственников организации, получающих в ней заработную плату. Не включаются в списочный состав лица, работающие по договору подряда и другим договорам гражданско-правового характера.

Отправить комментарий. Я беру тот же самый файл, что ив приведенном посте. И среднесписочная считается так: Среднесписочная численность работников “за отчетный месяц исчисляется путем суммирования численности работников списочного состава за каждый календарный день отчетного месяца, то есть с 1 по 30 или 31 число для февраля – по 28 или 29 число , включая праздничные нерабочие и выходные дни, и деления полученной суммы на число календарных дней отчетного месяца.

Численность занятых в экономике страны лиц — это совокупность работников на предприятиях всех форм собственности.

Номинальный фонд рабочего времени в организации равен дням, фактическое число рабочих дней в организации равно Явочная численность сотрудников равна Именно такая численность требуется данной организации. Следовательно, в рассматриваемом примере реальная списочная численность работников, рассчитанная по формуле с использованием коэффициента, составляет человек.

Они исключаются из списочной численности работников с первого дня невыхода на работу; 7 собственники данной организации, не получающие заработную плату; 8 члены кооператива, не заключившие трудовых договоров с организацией; 9 адвокаты; 10 военнослужащие при исполнении ими обязанностей военной службы. Численность работников списочного состава за выходной или праздничный нерабочий день принимается равной списочной численности работников за предшествующий рабочий день. После определения списочной численности работников за каждый календарный день месяца можно переходить к расчету среднесписочной численности за месяц. Представим его ниже, а пока предложим запомнить несколько правил расчета списочной численности: 1. В списочную численность включаются все работники, состоящие в трудовых отношениях с работодателем. Проще говоря, те, с которыми заключен трудовой договор как срочный, так и бессрочный и которые выполняли постоянную, временную или сезонную работу один день и более.

Численность работников списочного состава за выходной или праздничный нерабочий день принимается равной списочной численности работников за предшествующий рабочий день. После определения списочной численности работников за каждый календарный день месяца можно переходить к расчету среднесписочной численности за месяц. Представим его ниже, а пока предложим запомнить несколько правил расчета списочной численности: 1. В списочную численность включаются все работники, состоящие в трудовых отношениях с работодателем. Проще говоря, те, с которыми заключен трудовой договор как срочный, так и бессрочный и которые выполняли постоянную, временную или сезонную работу один день и более.

Несмотря на то, что процесс расчета среднесписочной численности работников предприятия не очень сложный и вполне понятный, у многих бухгалтеров и руководителей периодически возникают вопросы, связанные с определением показателей и с заполнением соответствующих форм отчетности. В указанном выше постановлении, можно найти специальный список работников, которые обязательно должны учитываться при определении списочного состава организации. Перечислим несколько правил и условий для формирования показателя:.

Расчёт средней и среднесписочной численности работников

Расчёт средней и среднесписочной численности работников

Для расчёта ряда налогов организации и индивидуальному предпринимателю необходимо знать среднюю численность своих работников. Такой расчет необходим, например, если приходится решать, имеет ли фирма право переходить на упрощенную систему налогообложения или нет. Чтобы воспользоваться регрессивной шкалой при расчете взносов в Пенсионный фонд также нужно знать среднюю численность работников. Фонд социального страхования требует указывать этот показатель при сдаче отчетности.

Средняя численность работников рассчитывается за определенный период: месяц, квартал, полугодие, год. Чтобы рассчитать среднюю численность работников, нужно знать:

Чтобы рассчитать среднюю численность работников, нужно знать:

– среднесписочную численность работников;

– среднюю численность внештатных совместителей;

– среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

Если в фирме работают только штатные сотрудники по трудовым договорам, то достаточно определить их среднесписочную численность. В данном случае она совпадет со средней численностью работников.

Чтобы определить среднесписочную численность работников, сначала нужно рассчитать их списочную численность.

Списочная численность работников рассчитывается на определенную дату. Например, на первое или последнее число месяца. В списочную численность работников за каждый календарный день включаются все сотрудники, с которыми заключен трудовой договор.

Обратите внимание: в списочной численности работников учитываются не только работники, которые вышли на работу, но и отсутствующие работники. Например, работники, которые взяли больничный, уехали в служебную командировку, ушли в отпуск.

В списочную численность не включаются работники:

– принятые по совместительству из других организаций;

– выполняющие работу по договорам гражданско-правового характера;

– направленные на работу в другую организацию, если за ними не сохраняется заработная плата;

– заключившие с организацией ученический договор и получающие стипендию;

– подавшие заявление об увольнении и прекратившие работу до истечения двухнедельного срока предупреждения об увольнении.

Среднесписочная численность работников рассчитывается следующим образом: складывается списочная численность работников за каждый день месяца (включая праздничные, рабочие и выходные дни) и полученная сумма делится на число календарных дней периода.

Не все работники, которые входят в списочную численность, учитываются при расчете среднесписочной численности. К таким работникам относятся:

– женщины, находившиеся в отпусках по беременности и родам, в связи с усыновлением новорожденного ребенка, а также в дополнительном отпуске по уходу за ребенком;

– сотрудники, обучающиеся или поступающие в образовательные учреждения и находящиеся в дополнительном отпуске без сохранения заработной платы.

Сотрудники, которые в соответствии с трудовым договором работают неполное рабочее время, включаются в среднесписочную численность пропорционально отработанному времени. При этом сначала рассчитывается общее количество человеко-дней, отработанных этими сотрудниками. Для этого общее количество отработанных человеко-часов делится на продолжительность полного рабочего дня и умножается на количество отработанных дней. Затем определяется средняя численность неполностью занятых работников за отчетный месяц в пересчете на полную занятость. Для этого общее количество отработанных человеко-дней делится на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Расчёт среднесписочной численности вновь созданными организациями и вновь зарегистрированными предпринимателями. Организации и предприниматели, которые зарегистрированы в текущем году, рассчитывают среднесписочную численность работников за месяц следующим образом: количество работников списочного состава за все дни работы организации в отчетном месяце делится на общее количество календарных дней в месяце.

Если организация работала неполный квартал, то среднесписочная численность работников за квартал определяется так: складывается среднесписочная численность работников за каждый месяц квартала, и полученная сумма делится на 3. Также определяется среднесписочная численность сотрудников за любой неполный период с начала года.

Средняя численность внештатных работников рассчитывается в том же порядке, что и средняя численность сотрудников, которые работают неполное время:

– рассчитывается общее количество человеко-дней, отработанных этими сотрудниками;

– затем общее количество отработанных человеко-дней делится на число рабочих дней по календарю в отчетном месяце.

Расчёт средней численности работников, с которыми заключен гражданско-правовой договор, производится так же, как и среднесписочная численность. Работники, с которыми заключен гражданско-правовой договор, в течение срока действия договора учитываются за каждый календарный день как целые единицы. Не нужно включать в расчет сотрудников, которые вошли в списочную численность, но с которыми помимо трудового договора заключен и гражданско-правовой договор.

Чтобы определить среднюю численность, нужно сложить три показателя:

– среднесписочную численность работников;

– среднюю численность внештатных совместителей;

– среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесКак рассчитать заработную плату сотрудников | Малый бизнес

Автор Chron Contributor Обновлено 2 июля 2020 г.

Сотрудники должны получать оплату за свою работу, и работодатель несет ответственность за обеспечение этого. Вы можете вести расчет заработной платы сотрудников по-разному, например вручную, с помощью собственной компьютеризированной системы или передать ее на внешний подряд в службу расчета заработной платы. Каждая система требует разных задач. Например, расчет заработной платы вручную не требует прямого депозита, но внутренняя компьютеризированная система имеет такую возможность.

Независимо от используемой системы, при расчете заработной платы сотрудников применяются некоторые общие принципы.

Расчет заработной платы для почасовых работников

Как правило, почасовые работники получают оплату на основе данных их табелей учета рабочего времени, которые включают количество отработанных часов каждую неделю. Оплачивайте часы в соответствии с частотой оплаты. Предположим, сотрудник зарабатывает $ 11 в час с оплатой раз в две недели. Его табель учета рабочего времени за две недели подряд отражает 40 отработанных часов.

Обычный расчет: 40 часов x 2 недели = 80 часов x $ 11 / час = 880 долларов США (обычная оплата брутто).

Оплата сверхурочных, если применимо, за часы, отработанные более 40 часов в рабочую неделю. Оплачивайте сверхурочную работу в размере, превышающем обычную ставку заработной платы рабочего в 1,5 раза. Предположим, что в табеле рабочего времени сотрудника за две недели указано, что каждую неделю он отработал 50 часов. Платите 80 часов по обычной ставке. Затем произведите расчет сверхурочных: 10 часов x 2 недели = 20 часов x 16,50 долларов США ( 11 долларов США x 1,5) = 330 долларов США (брутто).

Расчет заработной платы для наемных рабочих

Министерство труда США отмечает, что наемным работникам обычно выплачивается фиксированная заработная плата в каждый платежный период.Более того, большинство наемных рабочих не имеют права на сверхурочную работу. Примечательно, что у DOL есть определенные критерии в отношении сверхурочной работы для наемных сотрудников, поэтому проконсультируйтесь с советом по труду вашего штата, чтобы узнать, какие наемные работники освобождены от законов о защите сверхурочных. Если наемный работник не освобожден от уплаты налогов, платите ему сверхурочную работу, если она работает.

Чтобы определить заработную плату наемного работника за период оплаты, разделите годовую заработную плату на общие годовые периоды оплаты. Например, предположим, что она зарабатывает 64 000 долларов, выплачиваемых раз в полгода.

Расчет: 64000 долларов /24 полумесячных периода оплаты = 2666,67 долларов (полумесячная заработная плата).

Вычесть установленные законом вычеты

Вычесть установленные законом вычеты из валового дохода. Сюда входят налоги на заработную плату, такие как федеральный подоходный налог, налог на социальное обеспечение и налог на медицинское обслуживание. Если государство взимает подоходный налог, удерживайте и его. Вы можете использовать программное обеспечение для расчета заработной платы для расчета налога или сделать это вручную.

Если вы сделаете последнее, обратитесь к Циркуляру Е налоговой службы (Налоговое руководство работодателя) за соответствующий налоговый год и используйте форму W-4 сотрудника для определения суммы федерального подоходного налога, которая зависит от сотрудника.Точно так же подоходный налог штата (если применимо) зависит от формы подоходного налога штата и таблиц подоходного налога штата.

Рассчитайте налог на Medicare в размере 1,45 процента от всей валовой прибыли. Установите налог на социальное обеспечение в размере 6,2 процента от валового дохода, пока работник не достигнет годового предела заработной платы.

Вычесть добровольные вычеты

Добровольные вычеты включают плату за парковку; медицинское, стоматологическое страхование, страхование жизни и инвалидности; и пенсионные пособия. Сумма зависит от типа удержания и плана компании.Возможно, вам также придется вычесть установленные законом вычеты, такие как алименты и дополнительные выплаты из заработной платы. Инструкции по вычету см. В документации на гарнир. Примечательно, что работодатель не может удержать более 25 процентов располагаемой компенсации за украшения.

Вычеты должны быть депонированы на счета соответствующих государственных учреждений и переведены администраторам пособий. В Соединенных Штатах работодатели должны депонировать удержанные налоги на счета в IRS и налоговом агентстве своего штата.Вычеты передаются администраторам льгот в отдельном процессе.

При особых обстоятельствах, таких как удержания алиментов или выплаты компенсации из заработной платы, ваша компания будет проинформирована о процессе подачи этих выплат агентством, ответственным за их сбор, например, местным шерифом (для большинства случаев увеличения заработной платы) или Департамент опеки над детьми (для выплаты алиментов).

Выдача чеков или прямой депозит

Заработная плата сотрудников выплачивается посредством бумажного чека или прямого депозита.Выпустить бумажные чеки, как правило, несложно, хотя важно обеспечить точность информации на чеке. Другой вариант – прямой депозит: вы можете предоставить сотрудникам форму, в которой они предоставляют информацию о банковском счете. Ваш обработчик заработной платы или ваш банк могут облегчить прямые переводы с вашего счета заработной платы на личные счета сотрудников.

Как рассчитать размер заработной платы? | Small Business

Расчет заработной платы ваших сотрудников – относительно простая задача.Вы определяете валовую заработную плату каждого сотрудника, вычитаете федеральные вычеты и вычеты штата, чтобы получить чистую заработную плату. Вы можете произвести расчеты вручную или использовать программу расчета заработной платы. Если вы не хотите самостоятельно составлять платежную ведомость, профессиональная служба расчета заработной платы сделает эту работу за вас. Однако, независимо от того, кто составляет платежную ведомость, налоговая служба (IRS) возложит на вас ответственность за любые ошибки.

Определите обычную и сверхурочную работу каждого сотрудника. Сотрудникам, которые работают 40 часов в неделю или меньше, выплачивается обычная почасовая оплата.Все, что превышает 40 часов, оплачивается по их полуторной ставке. Например, один из ваших сотрудников работал 40 часов по 10 долларов в час. Вычислите ее обычную зарплату, умножив 40 часов на 10 долларов, или 400 долларов.

Рассчитайте оплату сверхурочной работы вашего сотрудника. Его сверхурочная ставка – это обычная ставка плюс дополнительная половина этой ставки, которая составляет 10 долларов, разделенных на половину, или 5 долларов. Его сверхурочная работа составляет 10 долларов плюс 5 долларов, или 15 долларов. Он работал сверхурочно пять часов. Рассчитайте его сверхурочную оплату, умножив 5 часов (45 часов минус 40 часов) на 15 долларов, или 75 долларов.Добавьте 400 долларов плюс 75 долларов, чтобы получить его зарплату брутто в 475 долларов.

Используйте форму W-4 вашего сотрудника, чтобы указать, на скольких иждивенцев они претендуют для целей федерального удержания. Чтобы узнать точную сумму удержания, вам понадобится публикация 15 IRS, циркуляр E, Руководство работодателя по налогам. Во-первых, найдите таблицу удержания, которая соответствует статусу подачи документов и частоте выплат вашего сотрудника. Затем найдите валовую заработную плату вашего сотрудника в левом столбце. Теперь посмотрите вверху страницы и найдите количество иждивенцев, на которые претендует ваш сотрудник.Двигайтесь вниз по столбцу суммы, пока не дойдете до строки заработной платы брутто сотрудника. Это сумма, которую вы должны удержать для выплаты заработной платы своему сотруднику.

Определите, должны ли вы удерживать подоходный налог штата из заработной платы ваших сотрудников. Используйте информацию, доступную на веб-сайте налогового управления вашего штата, для расчета суммы удержания. В большинстве штатов есть собственная версия W-4 для определения количества иждивенцев, на которых претендует сотрудник. После расчета правильной суммы вычтите ее из валовой заработной платы вашего сотрудника.Удержанные вами деньги должны быть выплачены налоговому агентству вашего штата в соответствии с законодательством штата.

Рассчитайте удержание вашего сотрудника по социальному обеспечению и программе Medicare в процентах от их валовой заработной платы. В 2013 году ставка удержания социального обеспечения составляет 6,2 процента от заработка до 113 700 долларов. Ставка удержания Medicare составляет 1,45 процента от всех доходов. Например, валовая заработная плата вашего сотрудника составляет 500 долларов. Умножьте 500 долларов на 6,2 процента, чтобы получить ее удерживаемую сумму социального обеспечения в 31 доллар. Умножьте 500 долларов на 1.45 процентов, чтобы получить ее удерживаемую сумму по программе Medicare в размере 7,25 доллара.

Определите чистую заработную плату каждого сотрудника для расчета общей суммы заработной платы. Например, если валовая заработная плата сотрудника составляет 500 долларов, вычтите федеральные удержания в размере 100 долларов, удержания штата в размере 50 долларов, удержания по социальному обеспечению в размере 31 долларов и удерживаемые суммы по программе Medicare в размере 7,25 доллара, чтобы получить ее чистую зарплату в размере 311,75 долларов. После расчета чистой заработной платы для каждого сотрудника сложите валовую заработную плату, индивидуальные удержания и чистую заработную плату для каждого сотрудника, чтобы получить общую рассчитанную сумму заработной платы.

Ссылки

Советы

- Сообщите своим сотрудникам обновленные документы W-4 всякий раз, когда их семейное положение меняется.

Предупреждения

- Если суммы вашей заработной платы неверны, депозит налога на заработную плату, который вы вносите в IRS, может быть неправильным. Перед внесением депозита проверьте данные по заработной плате, чтобы убедиться, что они верны.

Писатель Биография

Карен Роджерс из Санкт-Петербурга, Флорида, освещает финансовые рынки для нескольких онлайн-изданий.Она получила степень бакалавра делового администрирования в Университете Южной Флориды.

Как рассчитать заработную плату – AccountingTools

Расчет заработной платы включает определение заработной платы брутто с последующим вычитанием вычетов и налогов на заработную плату для получения чистой заработной платы. Расчет заработной платы – это строго регламентированный процесс. Этот расчет следует тщательно выполнять, чтобы не допустить ошибок в сумме чистой заработной платы, выплачиваемой сотрудникам, или налогов, уплачиваемых государству.Шаги расчета для расчета заработной платы следующие:

Уведомить сотрудников . Попросите сотрудников заполнить табели учета рабочего времени до закрытия рабочего дня в последний день расчетного периода. В противном случае преследование сотрудников за заполнение расписаний приведет к задержке выплаты заработной платы.

Собирать табели учета рабочего времени . Получите табели учета рабочего времени у всех сотрудников. Эта информация может находиться в онлайн-системе хронометража.

R Просмотр и утверждение табелей учета рабочего времени .Просмотрите все табели учета рабочего времени на предмет полноты, а затем отправьте их на утверждение соответствующим руководителям. В частности, следует одобрить сверхурочную работу, поскольку она на 50% дороже обычной оплаты.

Введите отработанные часы . Введите эту информацию, если информация об отработанном времени собирается вручную. В противном случае он может уже быть в системе.

Введите изменения ставки заработной платы . Внесите все санкционированные изменения в систему заработной платы для изменения ставок заработной платы, удержаний и удержаний.В частности, убедитесь, что все вычеты были введены для корректировок валовой заработной платы для целей налогообложения, поскольку они влияют на сумму уплаченного налога на заработную плату.

Рассчитать заработную плату брутто . Умножьте ставки заработной платы на количество отработанных часов, чтобы получить заработную плату брутто.

Рассчитать зарплату нетто . Вычтите все санкционированные удержания и уплатите удержания из валовой заработной платы, чтобы получить чистую заработную плату.