Сдавать нулевой 6 ндфл – нужно ли его сдавать и зачем

нужно ли его сдавать и зачем

Нужно ли налоговым агентам сдавать нулевую 6-НДФЛ, если никакие выплаты работникам не производятся и деятельность не ведется? Как заполнить нулевой расчет? Можно ли нулевку заменить пояснительным письмом? Подробности – в нашей статье.

Вводная информация

В 2016 года организации и ИП начали передавать в ИФНС ежеквартальную отчетность по форме 6-НДФЛ. В ней, в частности, приводятся данные о том, сколько дохода была начислено в пользу физических лиц и в каких объемах был удержан НДФЛ. Но зачастую организации или ИП не производят выплат и физическим лицам или не ведут деятельности. Обязательно ли тогда сдавать в инспекцию нулевую форму 6-НДФЛ? Давайте разбираться.

Когда можно вообще не сдавать 6-НДФЛ

Расчет 6-НДФЛ обязаны сдавать налоговые агенты. Ими являются организации и ИП, выплачивающие доход физическим лицам (п. 2 ст. 230 НК РФ). Следовательно, если организация или ИП если в течение календарного года ни начисления, ни выплаты в пользу работников или подрядчиков не производили, то расчет 6-НДФЛ можно вообще не сдавать. Нулевой 6-НДФЛ формировать также не обязательно.

Подтверждение этому можно встретить, например, в Письме ФНС от 08.06.2016 № ЗН-19-17/97. Из него следует, что если компания или ИП не осуществляет финансовую деятельность и не выплачивает доходы, 6-НДФЛ не сдается. Приведем цитату:

Сказанное в полной мере можно распространить и на индивидуальных предпринимателей. Если он они не начисляют и не выплачивают доходы физлицам, то 6-НДФЛ они не сдают.

Что тогда такое «нулевой 6-НДФЛ»?

Обратим внимание и ещё на одно разъяснительное письмо ФНС от 04.05.2016 № БС-4-11/7928. В нем также говорится, что если выплаты не производятся, то 6-НДФЛ не сдается. Однако делается оговорка, что если представить «нулевой» 6-НДФЛ, то его обязаны принять.

Получается что нулевой расчет 6-НДФЛ, все же, может быть представлен. Но зачем же его сдавать?

Дело в том, налоговая инспекция может и не знать, что компания или ИП не являются налоговым агентом и будут ожидать поступления расчета 6-НДФЛ. При этом если расчет не поступит в течение 10 рабочих дней со дня окончания срока его подачи, то налоговая инспекция вправе заблокировать банковский счет (п. 3.2 ст. 76 НК РФ). Также см. «Штрафы за несвоевременную сдачу 6-НДФЛ в 2016 году».

Чтобы избежать недоразумений со штрафами, блокировками и другими неприятными моментами, бухгалтеры прибегают к двум вариантам действий:

- Передаютв ИФНС письмо о том, что фирма или ИП не обязаны сдавать расчет 6-НДФЛ. См. «Письмо о нулевом 6-НДФЛ: образец».

- Сдают нулевой расчет 6-НДФЛ.

Если подать нулевой 6-НДФЛ, то налоговики и расчет получат и будут знать, что компания или ИП не являются налоговыми агентами. Поясним, как составить нулевую отчетность.

Как выглядит нулевой 6-НДФЛ

Если посчитаете необходимым сдать нулевой расчет 6-НДФЛ, то заполнить его очень просто. Итак, титульный лист заполните в обычном порядке: проставьте реквизиты, подпись, даты и прочее. А в разделах 1 и 2 проставьте прочерки и подпишите. Вот пример:

На что обратить внимание

Если хотя бы в одном месяце года фирма или ИП являлись налоговыми агентами, то 6-НДФЛ следует сдавать в течение всего года. Дело в том, что форма 6-НДФЛ заполняется нарастающим итогом. Поэтому даже если единственный раз организация или ИП начислили зарплату, допустим, в феврале 2016 года, то НДФЛ потребуется передавать в ИНФС за полугодие 2016 года, 9 месяцев и год. Отделаться пояснительным письмо или расчетом с нулевыми показателями уже не получится. Как минимум, в разделе 1 потребуется весь год по строке 020 показывать единожды начисленный доход.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Сдается ли нулевой 6-НДФЛ за 2 квартал 2019 года?

6-НДФЛ за 2 квартал 2019 нулевой — есть ли основания для создания и подачи в ИФНС такого отчета при отсутствии данных? Рассмотрим этот вопрос в нашей статье.

Может ли 6-НДФЛ быть нулевым?

Особенности оформления нулевого отчета

Как сдать нулевой 6-НДФЛ в ИФНС

Итоги

Может ли 6-НДФЛ быть нулевым?

В отчете 6-НДФЛ, содержащем обобщенные сведения о суммах налога на доходы, начисляемого к уплате в бюджет, предусмотрено наличие двух разделов, заполняемых по разным правилам:

- в первый входят данные, рассчитанные нарастающим итогом с начала года;

- во втором показываются сведения о суммах налога, даты уплаты которого попадают только в последний из кварталов периода, отсчитанного с начала года.

То есть официально отчетные периоды для этой отчетности определяются поквартально с протяженностью, отсчитываемой с начала года. Однако наличие в разделе 2 данных только лишь по одному кварталу позволяет считать отчет составляемым за каждый из кварталов года.

В такой ситуации отчетность, считающаяся нулевой (не имеющей данных для заполнения строк ее основных разделов), может для второго квартала возникнуть лишь тогда, когда данные для заполнения отсутствуют в течение всего полугодия. Реально ли это? Безусловно, да! Примером может служить деятельность, осуществляемая сезонно в летне-осенние месяцы, при которой первые выплаты доходов работникам начинают происходить только в июле.

О том, как определяется дата получения дохода, читайте в статье «Дата фактического получения дохода в форме 6-НДФЛ».

Особенности оформления нулевого отчета

Как оформляется нулевой отчет? Особых требований к нему Порядок заполнения формы 6-НДФЛ (утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) не содержит. То есть вся справочная информация (о подателе, получателе и периоде отчетности) вносится в этот документ в обычном порядке.

А вот отсутствующие для внесения в поля основных разделов данные показываются путем проставления в соответствующем поле цифры 0 (п. 1.8 Порядка заполнения формы 6-НДФЛ), что при отсутствии в законодательстве каких-либо оговорок в отношении необязательности составления нулевого отчета указывает на возможность его формирования.

Выделенные для внесения данных поля состоят из нескольких ячеек. Заполняя их, нужно соблюдать еще два правила, указанные в том же п. 1.8 Порядка:

- проставлять цифру 0 в крайней левой ячейке;

- в остальные ячейки вносить прочерки.

Наличие во всех полях основных разделов цифры 0 (и только оно!) дает право применить к отчету название нулевой. Появление в этих полях цифр, отличных от нуля, автоматически переводит отчет в разряд ненулевых.

Как сдать нулевой 6-НДФЛ в ИФНС

Согласно НК РФ (п. 2 ст. 230) необходимость подачи 6-НДФЛ в налоговый орган возникает только при отражении в отчете начисленных и удержанных в отчетном периоде сумм налога. То есть в случае отсутствия таких сумм обязанности по представлению отчета не появляется. Вместе с тем ФНС России не откажет в приеме отчета, содержащего нулевые данные (письмо от 04.05.2016 № БС-4-11/7928).

В отношении способа сдачи нулевой отчет не имеет каких-либо особенностей. Подать его в ИФНС можно как на бумаге (лично, через представителя или почту), так и электронно.

Сроки сдачи лучше соблюсти общеустановленные, чтобы не провоцировать налоговый орган на вопросы о том, почему не подана ожидаемая отчетность. Вариантом для информирования ИФНС об отсутствии данных для внесения в 6-НДФЛ станет письмо, поясняющее причину непредставления отчета.

Подробнее о том, как сдается отчетность в течение года, если в нем имеются периоды отсутствия выплачиваемых доходов, читайте в материале «Нужно ли сдавать нулевую отчетность 6-НДФЛ?».

Итоги

Нулевая отчетность 6-НДФЛ имеет право на существование. Об этом говорит отсутствие прямого запрета на ее составление, предусмотренная в Порядке заполнения формы возможность отражения в полях основных разделов нулевого показателя и заявленная ФНС России готовность ее принимать. Особенностей в заполнении у нулевого отчета нет.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяПисьмо о нулевой 6-НДФЛ:образец

Вы можете скачать образец письма о нулевом расчете 6-НДФЛ, которое многие рекомендуют подавать в ИФНС, чтобы избежать штрафов или блокировки счетa.

Нулевой расчет 6-НДФЛ сдавать не нужно

Сдавать расчеты по форме 6-НДФЛ должны все налоговые агенты (п. 2 ст. 230 НК РФ). Налоговые агенты это, как правило, работодатели или заказчики по договорам гражданско-правового характера, по которым физлица получают доходы.

Вместе с этим, если в течение отчетного периода организация или ИП не начисляли и не выплачивали физлицам никаких доходов, не удерживали налог и не перечисляли НДФЛ в бюджет, то сдавать расчеты 6-НДФЛ не нужно. Дело в том, что такой ситуации организация или ИП не признаются налоговыми агентами. Вывод подтверждается абзацем 3 пункта 2 статьи 230 НК и письмами ФНС России от 23.03.2016 № БС-4-11/4901 и от 04.05.2016 №БС-4-11/7928.

Организация или ИП вправе подавать в ИНФС нулевой расчет 6-НДФЛ (несмотря на то, что не обязаны это делать). Налоговая инспекция, в свою очередь, должна принять нулевой расчет.Налоговая инспекция, в свою очередь, должна принять нулевой расчет.

Зачем нужно письмо про нулевой 6-НДФЛ

Сразу скажем, что Налоговый кодекс РФ не предусматривает направление или подачу каких-либо писем про нулевые расчеты 6-НДФЛ. Однако целесообразность подачи такого письмо обусловлена следующим.

Дело в том, что не дождавшись расчета 6-НДФЛ, налоговая инспекция вправе заблокировать расчетный счет организации или ИП. Блокировка возможна если расчет 6-НДФЛ не будет сдан в течение 10 рабочих дней со дня окончания срока его подачи (См. «Штрафы за несвоевременную сдачу 6-ндфл в 2016 году»). Ведь инспекция попросту не будет знать, является ли организация или ИП налоговым агентом или 6-НДФЛ попросту забыли представить.

Вероятность такого развития событий, к сожалению, есть. И чтобы обезопасить бизнес имеет смысл подать в налоговую письмо в свободной форме, в котором сообщить, что у организации или ИП нет ни работников, ни подрядчиков и поэтому 6-НДФЛ не подается.

Приведем пример такого письма.

Как часто подавать письмо

Указанное выше письмо можно написать один раз. В таком случае в письме следует указать, что организация или ИП будет сдавать расчеты по форме 6-НДФЛ как только у появится такая обязанность.

Однако возможен и ещё более надежный вариант – такое письмо можно подавать в инспекцию по итогам каждого отчетного периода. Тем самым, по итогам каждой отчетной кампании налоговикам будет приходить «напоминание» о том, что ждать расчеты 6-НДФЛ от компании или ИП не нужно.

Напомним, что отчетные периоды для сдачи 6-НДФЛ такие:

- I квартал;

- полугодие;

- девять месяцев;

- год.

Сдать 6-НДФЛ, к примеру, за 2 квартал 2016 года нужно не позднее 1 августа 2016 года. Соответственно, после 1 августа 2016 года можно представлять в ИФНС такое письмо.

Срок подачи письма

Конкретный срок подачи письма, разумеется, не установлен. Письмо подается исключительно на усмотрение налогового агента. Однако, если уж решили направить налоговикам письмо, что его лучше подавать сразу по окончании каждой отчетной кампании и не дожидаться истечения 10 дней. Ведь если расчет 6-НДФЛ не будет сдан в течение 10 рабочих дней со дня окончания срока его подачи, ИФНС сможет заблокировать банковские счета организации (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ). В этот период и следует напомнить налоговикам, что расчета от вас можно не ждать.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Ответы на бухгалтерские вопросы

Где проходит конференция, что мне нужно сделать, чтобы принять участие?

Конференция проходит на сайте издательства в разделе «Форум». Принять участие может любой желающий. Пока идет конференция, зарегистрированные посетители могут задавать вопросы. В последний день конференции эксперты «Главной книги» опубликуют ответы на все вопросы. В любое удобное время вы сможете заглянуть на сайт и прочитать ответ на свой вопрос и вопросы других участников, а также по окончании конференции задать уточняющие вопросы или добавить комментарии.

Сколько вопросов я могу задать?

Сколько угодно, если они по теме конференции.

Как я пойму, принят ли мой вопрос к участию в конференции?

На ваш email, указанный при регистрации, в течение дня придет письмо от издательства. В нем будет содержаться информация, принят ли ваш вопрос к участию. Если вопрос не принят, в письме будет разъяснена причина. Возможно, последует ряд уточняющих вопросов от экспертов для решения вашей задачи. Поэтому при регистрации указывайте действующую почту и проверяйте ее во время конференции.

Почему мой вопрос может быть не принят к участию в конференции?

– Вопрос не касается темы текущей конференции.

– Вопрос слишком частный и/или для ответа на него необходимо детальное изучение вашей внутренней документации.

В любом случае на ваш email придет ответ с пояснениями.

Обязательно ли для участия в конференции регистрироваться?

Чтобы задать вопрос, нужно зарегистрироваться. Это сделать не сложно.

Зато в случае необходимости мы сможем задать уточняющие вопросы по вашей ситуации. Также вы получите сообщение, если ваш вопрос не будет принят по каким-то причинам к участию в конференции.

Если я забуду/не успею зайти на сайт в последний день конференции, смогу ли я узнать ответ на свой вопрос?

Конечно, ответы на все вопросы будут доступны и после закрытия конференции. Если хотите получать уведомления об ответах на ваши вопросы, сделайте соответствующую отметку при задавании вопроса или в личном кабинете.

glavkniga.ru

Нулевой 6-НДФЛ: нужно ли сдавать

Компания не обязана сдавать нулевой 6-НДФЛ, если не начисляла доходы физлицам. Однако, если сдать декларации, инспекторы будут ждать и новый расчет. Поэтому лучше направить налоговикам пояснительное письмо в свободной форме.

6-НДФЛ сдают только налоговые агенты, то есть компании, которые выплачивают доходы физическим лицам. Поэтому компания не обязана сдавать нулевой расчет, но может это сделать. В ФНС считают, что сдавать нулевой 6-НДФЛ не надо (письмо от 23.03.2016 № БС-4-11/4901@).

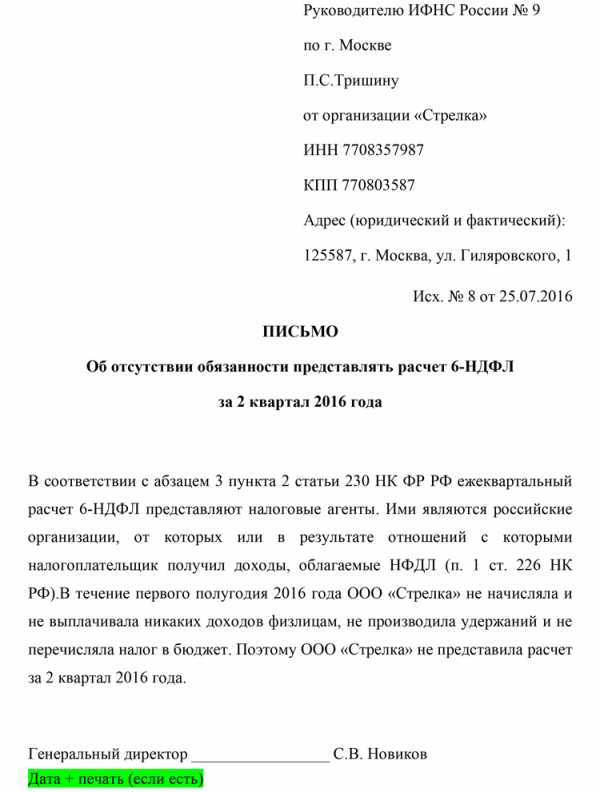

Письмо об отсутствии обязанности сдавать 6-НДФЛ

Когда нужно сдавать нулевой 6-НДФЛ

Если компания сдает декларации по налогам, пусть и нулевые, инспекторы будут ждать и расчет 6-НДФЛ. А если не получат, не исключено приостановление операций по счетам компании (п. 3.2 ст. 76 НК РФ). Чтобы этого избежать, есть два варианта.

- Отправить в инспекцию нулевой 6-НДФЛ. Но, как сообщили наши читатели, не все программы позволяют выгрузить и отправить отчет с нулями.

- Направить в инспекцию письмо в свободной форме о том, что компания не является налоговым агентом (см. образец ниже).

В письме поясните, что расчет 6-НДФЛ сдают только налоговые агенты. А к ним относятся компании, названные в статье 226 НК РФ. Далее сообщите, что в течение квартала физлица не получали доходы. А значит, компания не является агентом и вправе не представлять расчет. Кроме того, можно сослаться на разъяснения ФНС.

Образец письма об отсутствии обязанности сдавать нулевой 6-НДФЛ

Письмо об отсутствии обязанности сдавать 6-НДФЛ

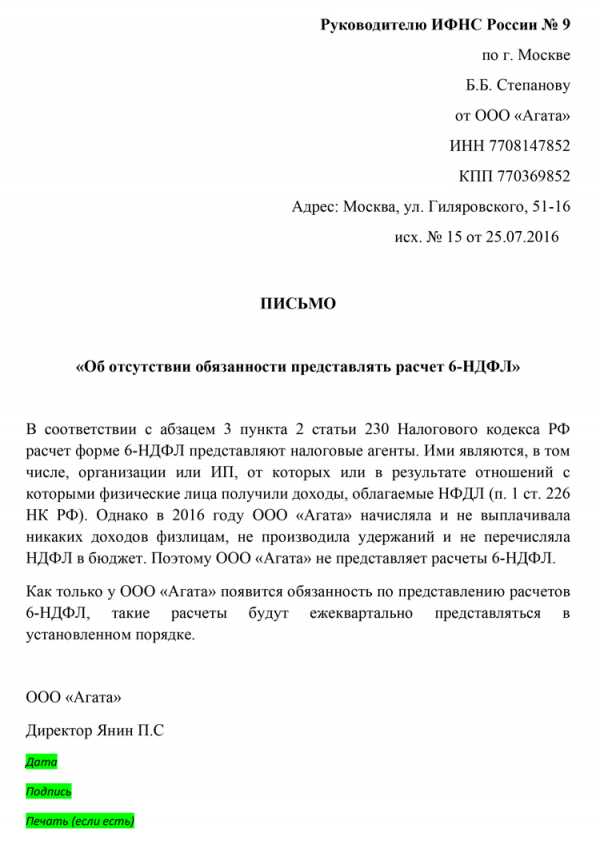

Руководителю ИФНС России № 30

по г. Москве

Н.Т. Куроедову

от организации «Альфа»

ИНН 7708123456

КПП 770801001

Адрес (юридический и фактический):

125008, г. Москва, ул. Михалковская, д. 20

Исх. № 546 от 04.05.2017

ПИСЬМО

Об отсутствии обязанности представлять расчет 6-НДФЛ

за 1 квартал 2017 года

Согласно абзацу 3 пункта 2 статьи 230 Налогового кодекса РФ ежеквартальный расчет по форме 6-НДФЛ представляют налоговые агенты. В частности, ими являются российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, облагаемые НФДЛ (п. 1 ст. 226 НК РФ).

В течение 1 квартала 2017 года «Альфа» не начисляла и не выплачивала никаких доходов физлицам, не производила удержаний и не перечисляла налог в бюджет.

В связи с вышеизложенным, а также на основании письма ФНС России от 23 марта 2016 г. № БС-4-11/4901 «Альфа» не обязана представлять расчет за 1 квартал 2017 года.

Генеральный директор _________________ А.В. Львов

04.05.2017

Отправить письмо в инспекцию следует не позднее срока сдачи 6-НДФЛ. Если к этому сроку налоговики не получат отчет, то в течение 10 календарных дней вправе заморозить счет (п. 3.2 ст. 76 НК РФ).

В письме стоит сообщить, по какой причине компания направляет документ – чтобы инспекторы не заблокировали счет.

Кстати, обратите внимание, что письмо должен подписать директор или другой сотрудник по доверенности. В последнем случае приложите к письму копию доверенности. Иначе налоговики могут проигнорировать сообщение.

www.gazeta-unp.ru

сдавать или не сдавать? Официальное разъяснение от ФНС

Новости по теме

Вот и отправились первые отчёты по форме 6-НДФЛ! Что же получилось из этого? А получилось именно то, что и предполагалось – со стороны законодателей начали поступать разъяснения тех вопросов, которыми все задавались с самого момента введения этого расчёта.

Нулевой отчет – наболевшая тема и налогоплательщиков, и инспекторов, принимающих отчеты от налоговых агентов. Сколько было предположений по поводу того, что делать в случае, если отчитываться не о чем! Как мы уже писали в новости «ВЕБИНАР БУХСОФТ: 6-НДФЛ. ПЕРВЫЕ ИТОГИ И ОТВЕТЫ», отвечая на вопросы наших пользователей, можно направить письмо-запрос в свою налоговую – пусть они официально дадут ответ, или ждать разъяснений со стороны ФНС. «А они обязательно будут, так как это вопрос, интересует многих.». И мы дождались!

Некий налоговый агент 16.04.2016 отправил запрос в ФНС РФ относительно необходимости подачи расчёта по форме 6-НДФЛ при отсутствии выплат физическим лицам в отчетном периоде, и в каком виде этот отчёт подавать. Наш законодатель, как обычно, дождавшись последнего дня сроков подачи отчётности, дал свои разъяснения:

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБАПИСЬМОот 4 мая 2016 года № БС-4-11/7928По вопросу представления расчета по форме 6-НДФЛ Федеральная налоговая служба рассмотрела интернет-обращение ООО «ЗапСибфинанс» от 16.04.2016 по вопросу представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, сообщает следующее.Пунктом 1 статьи 226 Налогового кодекса Российской Федерации (далее – Кодекс) предусмотрено, российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 статьи 226 Кодекса, признаются налоговыми агентами в отношении таких доходов, выплачиваемых физическому лицу, и обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьи 224 Кодекса.Кроме того, в пункте 2 статьи 226.1 Кодекса перечислены лица, которые признаются налоговыми агентами при осуществлении операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, при осуществлении выплат по ценным бумагам в целях данной статьи, а также статей 214.1, 214.3 и 214.4 Кодекса.Согласно абзацу 3 пункта 2 статьи 230 Кодекса налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее – расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».Таким образом, обязанность по представлению в налоговый орган по месту своего учета расчета по форме 6-НДФЛ у организаций и индивидуальных предпринимателей возникает в случае, если они в соответствии со статьей 226 Кодекса и пунктом 2 статьи 226.1 Кодекса признаются налоговыми агентами.Если российская организация или индивидуальный предприниматель не производят выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6-НДФЛ не возникает.При этом, в случае представления указанными лицами «нулевого» расчета по форме 6-НДФЛ, такой расчет будет принят налоговым органом в установленном порядке. Действительный государственный советник Российской Федерации 2 класса С.Л. Бондарчук |

Что именно следует из данного письма? Во-первых, если организацией или индивидуальным предпринимателем в отчетном периоде не было выплат физ.лицам доходов, или вообще эти выплаты не производятся (например, если ИП не является работодателем или организация не ведёт деятельности), то можно расчёт по форме 6-НДФЛ не подавать.

В то же время, если вы всё-таки во избежания споров с налоговыми органами, подали этот отчёт в виде «нулевого» расчёта, то налоговики обязаны его принять у вас в обычном (установленном законодательством) порядке.

Не за горами следующий тур подачи отчетности. Какие новинки от законодателей нас ждут впереди, предсказывать не будем. Но об итогах и результатах прошедшего периода, мы обязательно будем вам рассказывать. Следите за новостями на нашем сайте и будьте в курсе всех изменений!

www.buhsoft.ru

Надо ли сдавать нулевой отчет 6-НДФЛ?

В соответствии с положениями действующего законодательства все субъекты предпринимательской деятельности должны направлять поквартальный налоговый отчет в соответствии с формой 6-НДФЛ. Отчитываться по форме обязаны все агенты, которые ведут свою деятельность по НДФЛ.

Формально если в течение первого квартала у агента обязанностей не было, то составлять и подавать отчет не требуется. Схема получается достаточно сложной – так, компания, выплачивающая доход физлицам только с апреля, за первый квартал подавать отчет не должна, а за первое полугодие 6-НДФЛ уже нужно будет подготовить. Далее выплат нет? За 9 месяцев и год подавать отчет все равно придется. Поэтому вопрос о том, надо ли сдавать нулевой отчет 6-НДФЛ, заслуживает отдельного рассмотрения. Об этом пойдет речь в данной статье.

Надо ли сдавать нулевой отчет 6-НДФЛ?

С одной стороны, у компании, не начислявшей заработную плату сотрудникам, обязанности агента отсутствуют, и нулевой расчет предоставлять в соответствующий орган по месту жительства не требуется. Однако при этом налоговые инспекторы все равно рекомендуют предпринимателям создавать и подавать нулевки. Почему? Они утверждают, что ФНС с Минфином пока не делали определенных комментариев по данному вопросу и лучше перестраховаться. Если в дальнейшем окажется, что нулевой 6-НДФЛ расчет был нужен, счет может быть заблокирован без лишних разбирательств. Это повлечет за собой дополнительные проблемы и хлопоты, которые вам явно ни к чему.

В соответствии с информацией, полученной от Пенсионного фонда, организации, ведущие хозяйственную и финансовую деятельность, обязаны предоставлять в ПФР ежеквартальный отчет, то есть подача нулевки является обязательной. При этом полное отсутствие деятельности, неначисление страховых взносов, отсутствие договоров (гражданско-правовых и трудовые) не является веским основанием для непредоставления отчетности.

Операторы связи заявляют, что никаких проблем с подачей нулевки у налоговых агентов возникать не должно. Через специальные системы типа Контур.Экстерн (многие бухгалтеры и владельцы предприятий уже успели оценить их преимущества) отчетность проходит буквально в два клика – нужно только указать в специальной форме нулевые суммы, произвольные даты получения прибыли, удержания налогов и сроков перечисления денег.

Обратите внимание: даты следует указывать в рамках расчетного квартала.

Компаниям, имеющим в своем составе обособленные подразделения, следует учитывать: заполнение нулевки 6-НДФЛ требуется для каждого ОП. В отчете при этом нужно указывать КПП подразделения, за которое он подается. При ошибочном указании КПП придется сдавать корректировочный расчет.

kto-chto-gde.ru