Сколько дней можно держать деньги в кассе на зарплату: Срок хранения денежных средств в кассе, предназначенных для выдачи под отчет, может установить руководитель

Как правильно выплачивать зарплату наличкой на предприятии?

Территориальное управление ГНС в Запорожской области напоминает о том, что необходимо знать о выплате заработной платы с наличной выручки.

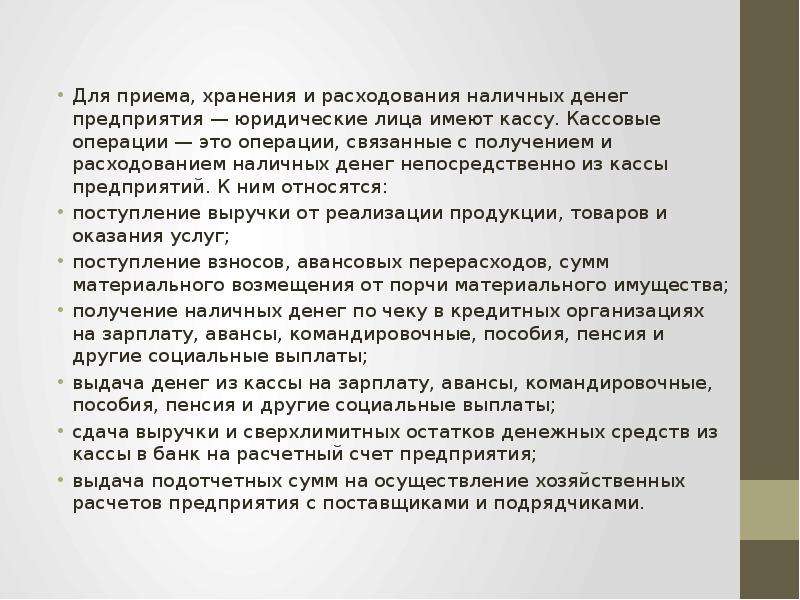

Субъекты хозяйствования используют наличную выручку, в том числе наличку, полученную из банка, для обеспечения потребностей, возникающих в процессе их функционирования, а также для проведения расчетов с бюджетами и государственными целевыми фондами по налогам и сборам (обязательным платежам). При этом накапливать наличную выручку в кассах предприятий сверх установленного лимита кассы запрещено.

В каких случаях предприятие может рассчитываться наличкой?

Субъекты хозяйствования имеют право осуществлять расчеты наличными в течение одного дня по одному или нескольким платежным документам, в частности, с физическими лицами – в размере до 50 тыс.

Платежи сверх установленных предельных сумм проводятся через банки или небанковские финансовые учреждения.

Когда предприятие имеет право хранить наличку?

Учреждение/предприятие имеет право хранить в кассе наличные для выплат, относящихся к фонду оплаты труда и осуществляющиеся за счет наличной выручки, сверх установленного лимита кассы в течение 3-х рабочих дней со дня наступления сроков этих выплат в сумме, указанной в переданных в кассу ведомостях на выплату наличных.

Других ограничений по использованию налички, поступившей в кассу, для выплаты заработной платы не установлено.

Указанная норма предусмотрена п. 1, п 4 п. 3 разд. I, п. 6, п. 17, п. 18 разд. II «Положения о ведении кассовых операций в национальной валюте в Украине».

Чтобы получить информацию об имеющейся задолженности, штрафах, пене, переплате налогов в той системе, в которой вы работаете, воспользуйтесь новой функцией «Состояние расчетов с бюджетом» в сервисе Liga:REPORT.

До 28 декабря действуют новогодние скидки до 40% на сервисы от ЛІГА:ЗАКОН.

Читайте также:

– Работодателям могут позволить увольнять работников из-за утраты доверия и беременных женщин

– Новые штрафы Гоструда: принят Закон

сроки хранения наличности в кассе

Ежедневная работа специалистов бухгалтерии предприятий, проводящих наличные расчеты с применением регистраторов расчетных операций, вряд ли возможна без понимания как работать без ошибок. И поскольку в розничной торговле, сфере услуг движение наличности интенсивный, плательщикам необходимо соблюдать требования Положения о ведении кассовых операций, утвержденного постановлением НБУ от 29.12.2017 № 148 (с изменениями и дополнениями – далее Положение № 148).

Оприходованием наличности в кассах учреждений/предприятий и их обособленных подразделений, проводящих наличные расчеты с применением РРО и с оформлением их кассовыми ордерами и ведением кассовой книги, является осуществление учета наличности в полной сумме ее фактических поступлений в кассовой книге на основании приходных кассовых ордеров.

Оприходованием наличности в кассах обособленных подразделений учреждений/предприятий, которые осуществляют наличные расчеты с применением РРО без ведения кассовой книги, является обеспечение хранения ежедневных фискальных отчетных чеков (ежедневных Z-отчетов) в электронной форме в течение срока, определенного пунктом 44.3 статьи 44 Налогового кодекса Украины и занесения информации в соответствии с фискальными отчетными чеками в соответствующие книг учета (КУРО – в случае ее использования на период выхода из строя РРО или отключения электроэнергии). Учреждение/предприятие определяет и способ хранения обособленными подразделениями ежедневных фискальных отчетных чеков (ежедневных Z-отчетов) в электронной форме.

Оприходованием наличности в кассах субъектов хозяйствования, которые проводят наличные расчеты с применением КУРО без применения РРО, является занесение данных расчетных квитанций в КУРО.

Учреждения/предприятия имеют право хранить в своей кассе наличные, полученную в банке для выплат, относящихся к фонду оплаты труда, а также пенсий, стипендий, дивидендов (дохода) сверх установленного лимита кассы в течение пяти рабочих дней, включая день получения наличных в банка.

Деньги для проведения таких выплат работникам отдаленных обособленных подразделений предприятий железнодорожного транспорта и морских портов может храниться в кассах таких учреждений/предприятий сверх установленного лимита кассы в течение десяти рабочих дней, включая день получения наличных в банке.

Наличные, полученные в банке на другие выплаты, кажется учреждением/предприятием своим работникам в тот же день. Суммы наличности, полученные в банке и не использованные по назначению в течение установленных пунктом 18 раздела II Положения № 148 стариков, возвращаются учреждением/предприятием в банк не позднее следующего рабочего дня банка или могут оставаться в его кассе (в пределах установленного лимита).

Учреждение/предприятие имеет право хранить в кассе наличные для выплат, относящихся к фонду оплаты труда и осуществляются за счет наличной выручки, сверх установленного лимита кассы в течение трех рабочих дней со дня наступления сроков этих выплат в сумме, указанной в переданных в кассу ведомостях на выплату наличных.

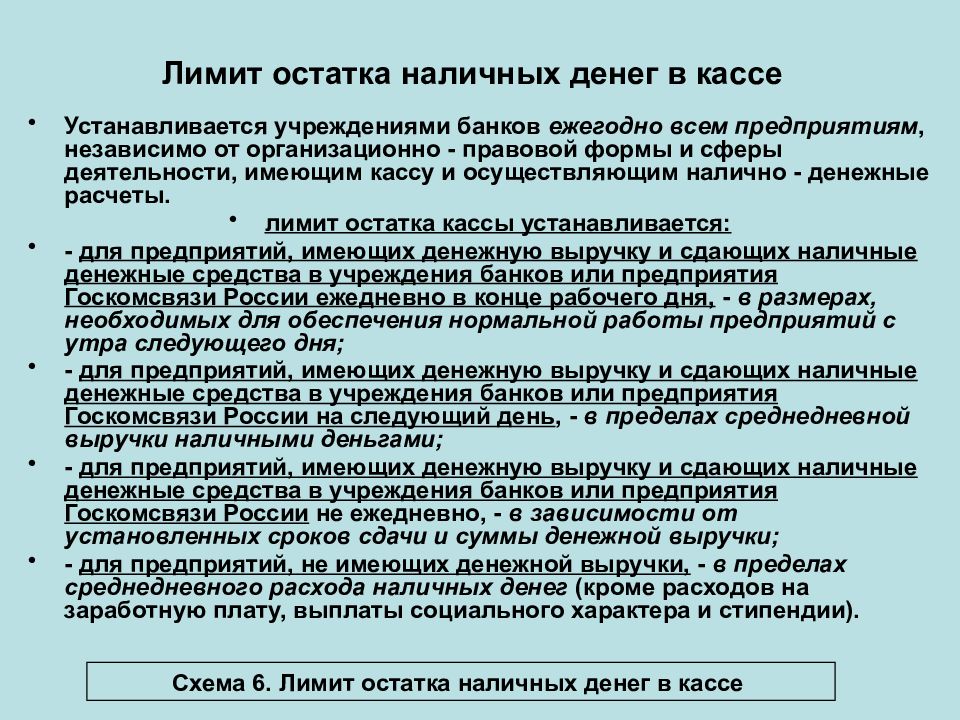

Согласно требованиям п. 15 Положения № 148 учреждения/предприятия имеют право держать в нерабочее время в своих кассах наличную выручку (наличность) в пределах, не превышающих самостоятельно установленный ими лимит кассы. Наличная выручка (наличность), превышающей самостоятельно установленный лимит кассы, сдается в банки для ее зачисления на банковские счета.

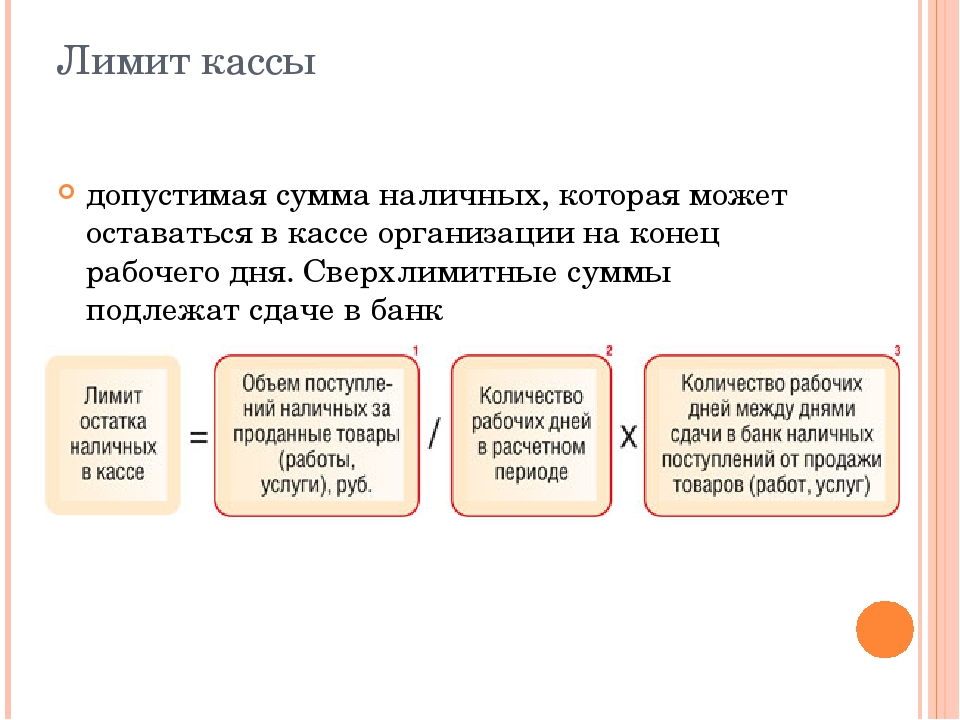

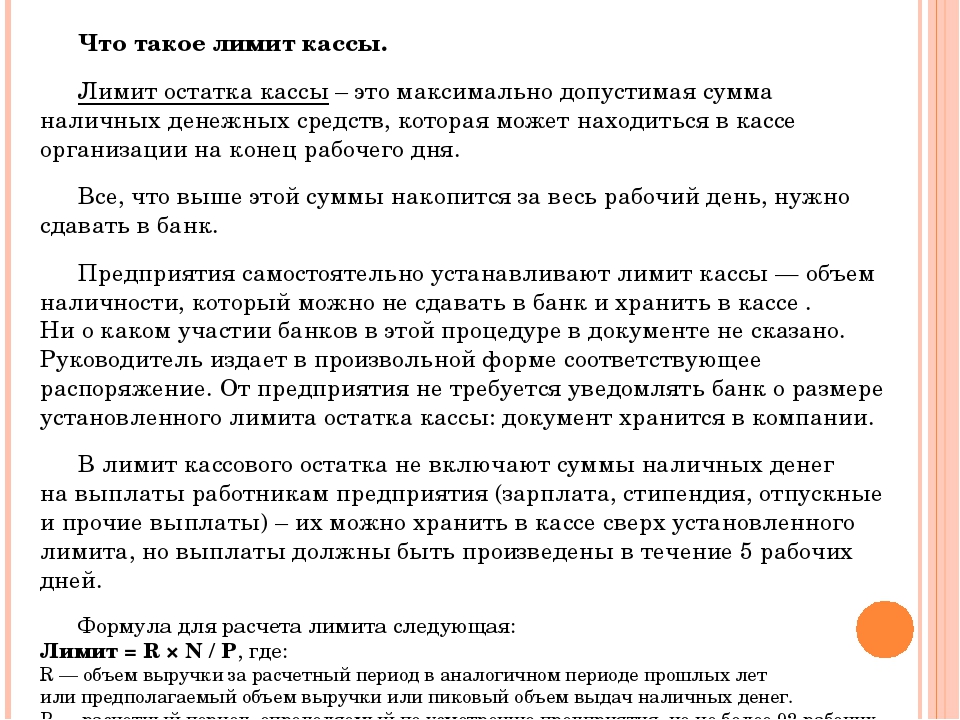

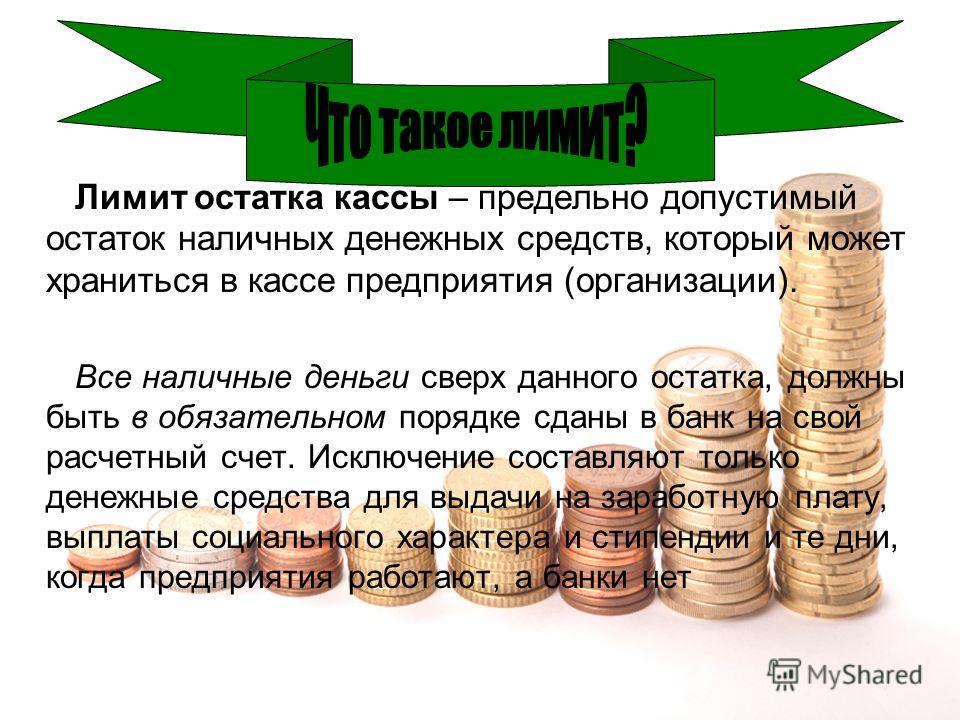

Лимит остатка наличных денег в кассе (далее – лимит кассы) – предельный размер суммы наличности, который может оставаться в кассе во внерабочее время и обеспечить работу в начале следующего рабочего дня.

Предприятие имеет право осуществлять сбор наличной выручки (наличности), полученной от реализации продукции (товаров, работ, услуг), для дальнейшего ее сдачи в банк с использованием комплекса технических и программных средств, расположенных в месте осуществления наличных расчетов, обеспечивающих безопасное передачи средств с рабочих мест кассиров в специально оборудованного помещения для хранения и последующей сдачи наличности в кассы банков.

Обращаем внимание налогоплательщиков, что в соответствии со статьей 1644 Кодекса Украины об административных правонарушениях, сдачи выручки торговыми предприятиями всех форм собственности, осуществляющих реализацию товаров за наличный расчет, с нарушением сроков, установленных правилами расчетов и ведения кассовых операций, влечет за собой наложение штрафа на лиц , ответственных за сдачу выручки, от семнадцати до восьмидесяти восьми необлагаемых минимумов доходов граждан. Те же действия, совершенные лицом повторно в течение года после наложения административного взыскания за нарушение, предусмотренное частью первой настоящей статьи, влекут за собой наложение штрафа от сорока трех до ста семидесяти пяти необлагаемых минимумов доходов граждан.

officevp.tax.gov.ua

Зарплата из выручки: выплачиваем без проблем. Бухгалтерская неделя, № 37, Сентябрь, 2015

Многие уже привыкли получать зарплату на банковскую карточку. Но в то же время выдавать «кровные» наличкой через кассу никто не запрещает.

Но в то же время выдавать «кровные» наличкой через кассу никто не запрещает.

В этой связи у работодателей возникает вопрос: можно ли выплачивать зарплату из наличной выручки, которая поступила в кассу предприятия, без сдачи такой выручки в банк?

Спешим успокоить: да, можно! Это подтверждает и Нацбанк в комментируемом письме.

Отметим, что волнения в массах началось после вступления в силу постановления Правления НБУ «О внесении изменений в Инструкцию о порядке открытия, использования и закрытия счетов в национальной и иностранных валютах» от 18.08.14 г. № 499 («БН», 2014, № 34, с. 7). Этот документ установил, что банк для зачисления исключительно зарплаты, стипендий, пенсий, социальной помощи и других предусмотренных законом социальных выплат открывает физическому лицу отдельный текущий счет или использует уже открытый для этих целей счет. Эти изменения были необходимы для реализации п.п. 164.2.8 НКУ о налогообложении пассивных доходов в виде процентов на текущие банковские счета (кроме зарплаты, стипендий, пенсий, социальной помощи и других предусмотренных законом соцвыплат). А вот каких-либо ограничений на выплату зарплаты из кассы предприятия это постановление не содержит. На этом НБУ тоже акцентирует внимание в комментируемом письме.

Эти изменения были необходимы для реализации п.п. 164.2.8 НКУ о налогообложении пассивных доходов в виде процентов на текущие банковские счета (кроме зарплаты, стипендий, пенсий, социальной помощи и других предусмотренных законом соцвыплат). А вот каких-либо ограничений на выплату зарплаты из кассы предприятия это постановление не содержит. На этом НБУ тоже акцентирует внимание в комментируемом письме.

В п. 2.9 Положения № 637* по-прежнему записано, что наличная выручка предприятия (предпринимателя) используется им для удовлетворения потребностей, возникающих в процессе функционирования, а также для проведения расчетов с бюджетами и государственными целевыми фондами по налогам и сборам (обязательным платежам).

Таким образом, предприятие имеет полное право выплачивать зарплату из наличных средств, которые хранятся у него в кассе. Как правило, это деньги, поступившие в виде выручки от реализации продукции (товаров, работ, услуг), которые оно не успело внести на текущий счет в банк, пустить на закупку товара или на какие-либо другие цели. Кроме того, наличной выручкой могут быть средства от осуществления внереализационных операций: заем или погашение выданного займа, взносы в уставный капитал, возврат неиспользованных подотчетных сумм и т. п. Это следует из определения наличной выручки, прописанного в п. 1.2 Положения № 637.

Кроме того, наличной выручкой могут быть средства от осуществления внереализационных операций: заем или погашение выданного займа, взносы в уставный капитал, возврат неиспользованных подотчетных сумм и т. п. Это следует из определения наличной выручки, прописанного в п. 1.2 Положения № 637.

Напомним несколько нюансов, которые пригодятся работодателям при выплате зарплаты через кассу.

Наличность, предназначенную для выплаты зарплаты, можно хранить сверх установленного лимита кассы в течение 3 рабочих дней со дня наступления сроков этих выплат. При этом сумма превышения лимита должна быть равна сумме, указанной в переданных в кассу ведомостях на выплату денег ( абз. 2 п. 2.10 Положения № 637). Накапливать наличность сверх лимита до дня начала выплаты зарплаты нельзя ( п. 2.9 Положения № 637). Если лимит это позволяет, то можно накопить выручку для выплаты зарплаты.

Напомним, что превышение лимита кассы чревато наказанием в двукратном размере сверхлимитной суммы за каждый день превышения ( п. 1 Указа № 436**).

Документально оформить выдачу зарплаты из кассы можно с помощью расходных кассовых ордеров или зарплатных ведомостей ( приложения 3 и 1 к Положению № 637 соответственно). Как их заполнить, читайте в «БН», 2015, № 28, с. 38.

И напоследок: не забудьте предварительно (не позже дня выплаты — п.п. 168.1.2 НКУ) перечислить в бюджет суммы НДФЛ и ВС, приходящиеся на такую зарплату.

Что нужно знать – советник Forbes

От редакции: мы получаем комиссию за партнерские ссылки на советнике Forbes. Комиссии не влияют на мнения или оценки наших редакторов.

При внесении денег на свой банковский счет, будь то в отделении, банкомате или посредством электронного депозита, вы, естественно, хотите знать, когда деньги будут доступны для использования. В конце концов, вы должны иметь возможность снимать средства с баланса своего банковского счета для оплаты счетов, совершения покупок и покрытия повседневных расходов.

В конце концов, вы должны иметь возможность снимать средства с баланса своего банковского счета для оплаты счетов, совершения покупок и покрытия повседневных расходов.

Однако важно понимать, что деньги, которые вы добавляете на свой текущий или сберегательный счет, не всегда доступны для использования сразу. Федеральные правила позволяют банкам удерживать депонированные средства на определенный период времени, то есть вы не можете использовать эти деньги до тех пор, пока удержание не будет снято.

Положительным моментом является то, что банк не может держать ваши деньги на неопределенном сроке. Федеральный закон определяет правила доступности средств и того, как долго банк может хранить депонированные средства.Банки также могут по своему усмотрению устанавливать правила доступности средств. Вот что вам нужно знать о доступности средств и о том, как это работает при внесении банковских вкладов.

Что такое наличие денежных средств?

Доступность средств описывает, когда вы можете получить доступ к деньгам, которые вы вносите на свой банковский счет. Федеральное постановление CC предлагает банкам основу для использования при определении своей политики доступности средств. В частности, Регламент CC охватывает две вещи:

Федеральное постановление CC предлагает банкам основу для использования при определении своей политики доступности средств. В частности, Регламент CC охватывает две вещи:

- Сроки предоставления вкладов клиентам

- Руководство по раскрытию политики доступности средств для клиентов

В соответствии с Положением CC, время, когда будут доступны внесенные средства, обычно зависит от типа депозита, когда вы сделали его в течение рабочего дня, и, в некоторых случаях, от внесенной суммы.

Банкимогут затем использовать эти инструкции для создания и реализации политик доступности средств. Эти правила обычно раскрываются вам при первоначальном открытии учетной записи. Многие банки также делают свои политики доступности средств доступными в Интернете.

Почему банки хранят средства?

Банки могут удерживать депонированные средства по разным причинам, но в большинстве случаев это делается для предотвращения возврата платежей с вашего счета.

В зависимости от типа депозита может потребоваться несколько дней для того, чтобы внесенные вами деньги были переведены из банка плательщика в ваш банк.Тем временем удержание этих депонированных средств дает возможность платежу очистить ваш счет.

Без удержания вы можете выписывать чеки, оплачивать счета или совершать покупки с помощью дебетовой карты против своего баланса. Если чек, который вы депонировали, возвращается, потому что у плательщика недостаточно средств, ваш банк должен будет покрыть эти платежи. И, как побочный эффект, с вас может взиматься плата за возвращенный чек или за овердрафт за любые транзакции, которые банк должен покрыть.

Другими словами, доступность средств защищает и вас, и банк от последствий возвращенных платежей. Наличие чека в вашем банке может действительно сработать в вашу пользу, если это позволит вам избежать овердрафта и связанных с ним комиссий.

Как долго банк может хранить средства?

РегламентCC разрешает банкам хранить депонированные средства в течение «разумного периода времени», что обычно означает:

- До двух рабочих дней для внутренних чеков (т.

Е. Чеков, выписанных на счет в том же банке)

Е. Чеков, выписанных на счет в том же банке) - До пяти дополнительных рабочих дней (всего семь) для местных проверок

- Более длительные периоды удержания, когда финансовое учреждение может доказать, что более длительное удержание является разумным

Е. Чеков, выписанных на счет в том же банке)

Е. Чеков, выписанных на счет в том же банке)Что важно помнить при рассмотрении доступности средств, так это время, когда банк прекращает обработку депозитов на ваш счет.Если вы сделаете депозит после указанного времени, он будет обработан вместе с пакетом депозитов на следующий день.

В большинстве банков время окончания приема депозитов в отделении – 14:00. местное время. Время окончания приема депозитов через банкомат или через мобильный чек может быть другим. Опять же, эта информация должна быть предоставлена вам банком в рамках соглашения о вашем счете, и вы также можете найти ее на веб-сайте своего банка.

Что касается времени, необходимого для погашения чека, который вы вносите, обычно это может составлять от двух до пяти рабочих дней. Важно помнить о сроках, если вы планируете выписывать чеки для оплаты счетов, планирования электронных платежей или совершения покупок с помощью дебетовой карты. Также стоит отметить, что в некоторых случаях политика доступности средств вашего банка может допускать более длительное время удержания.

Важно помнить о сроках, если вы планируете выписывать чеки для оплаты счетов, планирования электронных платежей или совершения покупок с помощью дебетовой карты. Также стоит отметить, что в некоторых случаях политика доступности средств вашего банка может допускать более длительное время удержания.

Доступность расширенных средств

РегламентCC позволяет банкам иметь некоторую свободу действий при определении сроков удержания доступности средств для определенных типов вкладов. Постановление требует, чтобы ваш банк уведомил вас о том, что средства удерживаются и когда они будут вам доступны.

Вот краткое изложение сценариев, при которых у вас может быть более длительный срок удержания вкладов в соответствии с руководящими принципами Регламента CC:

- Новые депозиты на счетах. Депозит на следующий день разрешен только для наличных денег, электронных платежей и первых чеков на сумму 5000 долларов США; оставшиеся средства доступны на девятый рабочий день.

- Крупные депозиты. Депозиты на сумму более 5000 долларов (за исключением наличных или электронных платежей) доступны на второй рабочий день для первых 5000 долларов; седьмой рабочий день или позже на остаток.

- Повторно депонированные чеки. Чек, который был депонирован один раз и возвращен неоплаченным, может храниться до седьмого рабочего дня.

- Чрезмерный овердрафт. Депозиты, сделанные на счетах, которые были овердрафированы шесть или более раз за предыдущие шесть месяцев, могут удерживаться до седьмого рабочего дня или позже.

- Чеки, потенциально безнадежные. Чеки, которые могут не подлежать оплате (поскольку они поддельные, датированы более поздней датой или превышают остаток на вашем счете), могут удерживаться до седьмого рабочего дня или позже.

- Экстренный депозит. Депозиты, внесенные в чрезвычайных обстоятельствах, таких как стихийное бедствие, отключение электроэнергии и т. Д., Могут удерживаться до тех пор, пока условия не позволят зачислить деньги на ваш счет.

Д., Могут удерживаться до тех пор, пока условия не позволят зачислить деньги на ваш счет.

Д., Могут удерживаться до тех пор, пока условия не позволят зачислить деньги на ваш счет.Эти ситуации могут применяться к депозитам, сделанным в обычных банках, онлайн-банках и кредитных союзах. Опять же, финансовые учреждения обязаны в соответствии с Положением CC обеспечивать, чтобы время удержания, будь то обычное или продленное, находилось в разумных пределах.

Ознакомьтесь с политикой доступности средств вашего банка

Независимо от того, являетесь ли вы новичком в своем конкретном банке или у вас есть счет в нем в течение многих лет, полезно понять, какая политика доступности средств действует.

Начните с наиболее частых вкладов. Например, если вы полагаетесь на внесение чеков с мобильного телефона на депозитные чеки, поэтому вам не нужно идти в отделение, вы должны знать приблизительно, как долго вы можете ожидать, что средства будут удерживаться. То же самое и с электронными депозитами.

Вы также можете обсудить лучший вариант депозита со своим банком, если вы ожидаете крупный платеж. Например, предположим, что вы продаете свой дом и рассчитываете получить 40 000 долларов при закрытии сделки.Ваш заключительный поверенный дает вам возможность получить бумажный чек или банковский перевод.

Например, предположим, что вы продаете свой дом и рассчитываете получить 40 000 долларов при закрытии сделки.Ваш заключительный поверенный дает вам возможность получить бумажный чек или банковский перевод.

В этом сценарии банковский перевод может быть лучшим выбором для целей доступности средств, если ваш банк делает эти депозиты доступными в тот же или на следующий рабочий день. Несмотря на то, что вы можете заплатить комиссию за банковский перевод, это может стоить того, что вам не придется ждать от двух до пяти рабочих дней или более, чтобы оформить бумажный чек.

Наконец, будьте осторожны при приеме чеков из неизвестных или ненадежных источников.Например, если вы продаете машину и кто-то хочет заплатить вам личным чеком, может быть безопаснее попросить кассирский чек. Кассовые чеки выставляются на средства банка, а не на счет отдельного лица, и могут обеспечить большую безопасность и защиту от подделки чеков.

Что такое кассовый чек? – Советник Forbes

От редакции: мы получаем комиссию за партнерские ссылки на советнике Forbes. Комиссии не влияют на мнения или оценки наших редакторов.

Комиссии не влияют на мнения или оценки наших редакторов.

Кассовые чеки – это официальные чеки, которые гарантирует банк или кредитный союз, часто за определенную плату. Как и в случае с личными чеками, вы можете использовать кассовые чеки для оплаты счетов, совершения покупок или погашения других долгов. Но бывают ситуации, когда для отправки и получения платежей лучше использовать кассовый чек. Обычно это происходит потому, что кассовые чеки могут обеспечить большую безопасность, чем личные чеки.

Но что такое кассовый чек и как он работает? А где взять кассовый чек? В этом руководстве подробно рассказывается о кассовых чеках, о том, как они работают и когда вы можете использовать их вместо других способов оплаты.

Что такое кассовый чек?

Обычно, когда вы выписываете личный чек на имя компании или физического лица, средства для его оплаты снимаются с вашего текущего счета. Кассирский чек – это официальный чек, выписанный на счет банка или кредитного союза. Это простое определение кассового чека.

Это простое определение кассового чека.

Итак, как выглядит кассовый чек? Практически так же, как и любой другой чек. Должна быть строка с именем получателя платежа, а также строка с суммой. В самом верху чека вы должны увидеть напечатанные слова «Кассовый чек».Информация о банке, включая название банка, номер счета и маршрутный номер, должна быть указана на лицевой стороне чека. Кассовые чеки могут также содержать водяные знаки, чтобы идентифицировать их как законные финансовые инструменты.

Кассовые чекимогут быть предпочтительным способом оплаты в определенных финансовых ситуациях, когда вам нужно сделать крупный платеж или вы беспокоитесь о безопасности платежа. Этот тип платежа гарантируется банком, который может заверить получателей в том, что чек не будет возвращен из-за недостаточности средств.

Как работают кассовые чеки?

Когда вы запрашиваете кассовый чек для оплаты бизнеса или физического лица, финансовое учреждение сначала проверяет ваш счет, чтобы убедиться, что у вас есть сумма, которую нужно заплатить. Затем эта сумма снимается с вашего счета и переводится на счет банка. Банк может взимать комиссию за выдачу вам кассового чека.

Затем эта сумма снимается с вашего счета и переводится на счет банка. Банк может взимать комиссию за выдачу вам кассового чека.

Затем финансовое учреждение распечатывает кассовый чек с именем получателя и суммой к оплате.Но вместо вашего банковского счета и маршрутного номера внизу печатается номер банковского счета. Когда получатель депонирует кассовый чек, средства, использованные для его оплаты, снимаются со счета банка. В зависимости от банка или кредитного союза может быть установлен минимальный предел суммы чека кассира.

Как и где получить кассовый чек

И банки, и кредитные союзы могут предлагать клиентам кассовые чеки. Если у вас есть банковский счет или счет в кредитном союзе, вы можете получить кассовый чек, посетив филиал или веб-сайт финансового учреждения.

Вот что вам понадобится, чтобы получить кассовый чек:

- Имя получателя платежа

- Контрольная сумма

- Действительное обозначение

- Достаточно средств на вашем счете для покрытия суммы чека кассира и любых комиссий, взимаемых банком

При запросе кассового чека в отделении банка (или онлайн, если ваш банк предлагает эту услугу) важно указать получателя платежа и реквизиты платежа. Если вы неправильно укажете сумму, это может создать проблемы, если вы попросите банк перевыпустить новый кассовый чек.

Если вы неправильно укажете сумму, это может создать проблемы, если вы попросите банк перевыпустить новый кассовый чек.

Вот общие шаги, чтобы получить кассовый чек в отделении:

- Вы сообщаете своему банку или кредитному союзу точную сумму, которая вам нужна, и имя человека или компании, которые получат чек.

- Банк или кредитный союз выставляет кассовые чеки против средств учреждения.

- Вы оплачиваете сумму кассового чека вместе с комиссией, взимаемой вашим банком или кредитным союзом.

Вам должна быть выдана копия квитанции.Если нет, попросите один. Таким образом, у вас будет бумажный след, чтобы отследить кассовый чек, если он потерян или украден.

Где получить кассовый чек без банковского счета

Получить чек кассира без банковского счета может быть сложно. В большинстве случаев вы не сможете получить кассовый чек без банковского счета, если только для этого нет определенной причины. Вот два случая, когда вы можете получить кассовый чек без банковского счета:

- Вы закрываете учетную запись от имени умершего и указаны в качестве его бенефициара.

- У вас был счет, который был закрыт с превышением остатка, и банк требует, чтобы вы приобрели кассовый чек для оплаты вашей задолженности.

Если у вас нет банковского счета, вы можете попробовать позвонить в разные банки, чтобы узнать, разрешат ли они вам приобретать кассовые чеки без счета. В противном случае вам может потребоваться открыть новый банковский счет, чтобы получить кассовый чек, или использовать другую форму оплаты.

Плюсы и минусы кассовых чеков

Кассовые чекимогут предложить несколько преимуществ при совершении платежей, но есть несколько потенциальных недостатков, о которых следует помнить.Вот краткий обзор плюсов и минусов.

Преимущества кассовых чеков

- Оплата безопасна. Поскольку средства списываются со счета банка и гарантируются банком, вам не нужно беспокоиться о возврате чека из-за недостаточности средств. Это может помочь вам избежать недостатка средств, овердрафта и комиссии за возврат платежа.

- Доступность средств может быть быстрее. У банков есть политика доступности средств, которая определяет, когда депозиты будут очищены.Например, для погашения некоторых платежей может потребоваться до пяти рабочих дней, а для крупных депозитов может потребоваться больше времени. Поскольку получение кассового чека гарантировано, период удержания может быть короче, чем при оплате персональным чеком, в зависимости от вашего метода депозита.

- Безопасность повышена. Кассирский чек может снизить вероятность подделки чеков, поскольку только лицо, которому он выдан, может обналичить его. Кассовые чеки также обычно имеют усиленные меры безопасности, такие как водяные знаки, для предотвращения их мошеннического копирования.

Недостатки кассовых чеков

- Они не надежны. Кассовые чеки более безопасны, чем другие виды платежей чеками, но они все же могут быть объектами мошенничества. Мошенники могут создавать для оплаты вам кассовые чеки, кажущиеся подлинными на вид, которые обнаруживаются как поддельные только тогда, когда вы пытаетесь положить их на счет в своем банке.

- К кассовым чекам обычно прилагается комиссия. Хотя некоторые банки могут предлагать кассовые чеки бесплатно, это преимущество может быть доступно только при наличии премиального текущего счета.Чаще всего вы платите комиссию в размере от 5 до 15 долларов за кассовый чек.

- Обычно вам нужно посетить отделение банка. Хотя вы можете быстро выписать личный чек из чековой книжки дома, обычно вам нужно пойти в банк, чтобы получить кассовый чек, если ваше финансовое учреждение не позволяет вам заказать их через Интернет. Это может быть сложно сделать, если вам нужно произвести платеж в нерабочие часы банка. Например, попытка купить машину в субботу может потребовать ожидания до понедельника, если у вашего банка нет выходных или вечерних часов.

Когда может потребоваться кассовый чек

Кассовые чекиобычно предназначены для использования, когда вам необходимо безопасно совершать или получать крупные платежи. Ситуации, когда вам может потребоваться выписать или получить кассовый чек, включают:

- Покупка или продажа автомобиля

- Покупка или продажа дома

- Внесение залога за квартиру

- Оплата обучения и сборов в колледже

- Выплата большого личного долга другу или члену семьи

- Получение единовременной суммы от урегулирования иска

- Получение единовременной выплаты с инвестиционного или пенсионного счета

Вы также можете получить кассовый чек в любой ситуации, когда вам нужно произвести платеж, но вы не хотите, чтобы у получателя была информация о вашем банковском счете.

Сейф с чеком кассира?

Кассовые чеки– это безопасный способ оплаты товаров и услуг или приема платежей. Они часто считаются более безопасными, чем личные чеки или денежные переводы, поскольку деньги для их пополнения поступают на банковский счет, а не на ваш собственный. Допустим, вы продаете машину. Было бы разумнее попросить кассовый чек, чем личный, поскольку существует риск того, что он может быть возвращен, если на их счету недостаточно средств.

Однако это не означает, что мошенничества с кассовыми чеками не существует. Самый большой риск принятия кассового чека в качестве формы оплаты – это возможность того, что он может быть мошенническим. Самый простой способ минимизировать этот риск – принимать кассовые чеки только от людей, которых вы знаете.

Комиссия за кассовый чек

Банки и кредитные союзы могут взимать комиссию за выпуск кассовых чеков. Сумма, которую вы платите, может зависеть от того, какое финансовое учреждение вы используете. Некоторые финансовые учреждения могут отказаться от комиссии кассира по чекам при открытии определенных типов счетов.

Некоторые финансовые учреждения могут отказаться от комиссии кассира по чекам при открытии определенных типов счетов.

Вот обзор сравнения комиссий кассиров по чекам в различных банках и кредитных союзах.

Альтернативы кассовым чекам

Если получение кассового чека невозможно, вы можете рассмотреть другие способы оплаты. Некоторые из лучших альтернативных вариантов чеков кассира включают:

- Денежные переводы

- Сертифицированные проверки

- Банковские переводы

- Персональные чеки

- ACH платежи

- Мобильные платежные приложения

- Платежи кредитной картой

- Платежи по дебетовой карте

- Карты предоплаты

- Наличные

Имейте в виду, что каждый из них отличается по удобству, скорости и стоимости.Электронный перевод позволяет легко отправить или получить деньги, например, в течение нескольких часов, но это может означать уплату высокой комиссии за банковский перевод.

Кассовый чек против сертифицированного чека против денежного перевода

Кассирский чек не следует путать с сертифицированным чеком или денежным переводом. Так в чем разница между денежным переводом и кассовым чеком? Или кассовый чек и сертифицированный чек?

Хотя сертифицированный чек также является официальной формой платежа, эти чеки списываются непосредственно с вашего счета, а не с банковского счета.Денежный перевод – это, по сути, предоплаченный чек, так как для его покупки вам необходимо заплатить деньги заранее.

Кассовые чеки, сертифицированные чеки и денежные переводы могут быть выпущены банками или кредитными союзами. Основное различие между денежным переводом и кассовым или сертифицированным чеком заключается в том, что вам не обязательно иметь банковский счет для покупки денежного перевода. Вы также можете получать денежные переводы в других местах, например, в продуктовых магазинах или почтовых отделениях.

В этой таблице указаны основные различия, которые необходимо взвесить при сравнении сертифицированного чека и чека. кассовый чек или кассовый чек против денежного перевода.

кассовый чек или кассовый чек против денежного перевода.

Остерегайтесь мошенничества с кассовыми чеками

Как упоминалось ранее, кассовые чеки не защищены от атак мошенников. Самый распространенный вид мошенничества с кассовыми чеками, как правило, заключается в том, что кто-то использует поддельный чек для оплаты вам товаров и услуг. Другие мошенничества с чеками кассира могут включать:

- Требование оплаты через кассовый чек товаров или услуг, которые не были доставлены

- Мошенничество с лотереями

- Тайный покупатель и мошенничество с работой на дому

- Мошенничество при аренде недвижимости

Знание того, как распознать мошенничество с кассовыми чеками, поможет вам не стать жертвой мошенничества.Эти советы помогут избежать мошенничества с кассовыми чеками:

- Придерживайтесь проверенных плательщиков. Будьте осторожны, принимая платежи по кассовым чекам от компаний или частных лиц, которых вы не знаете.

- Проверить чеки кассира перед приемом. Прежде чем принимать кассовый чек в качестве оплаты, свяжитесь с банком-эмитентом, чтобы проверить подлинность чека. Получите прямой номер банка или посетите отделение для проверки.

- Ищите очевидные красные флажки. Некоторые очевидные признаки того, что кассовый чек может быть подделкой, включают смазанный текст или недостающие данные, такие как маршрутный номер банка или водяной знак.

- Подождите, пока очистится чек. Не совершайте платежи или покупки на сумму чека кассира, пока вы не подтвердите в своем банке, что чек прошел. Если чек отскакивает, вы можете оказаться на крючке из-за недостаточной комиссии за перевод средств, комиссии за овердрафт или комиссии за возвращенный чек.

В целом кассовый чек обеспечивает более высокий уровень безопасности, чем использование личного чека или денежного перевода.Для разных видов оплаты подходят разные типы транзакций. Для более крупных транзакций лучшим выбором может быть предоставление (или получение) кассового чека.

Для более крупных транзакций лучшим выбором может быть предоставление (или получение) кассового чека.

Что произойдет, если кассовый чек утерян или украден?

Если кто-то использует кассовый чек для оплаты вам, важно внимательно следить за ним, пока вы не внесете его в свой банк. То же самое происходит, если вы получаете в своем банке кассовый чек, чтобы заплатить кому-то другому.

Это связано с тем, что замена утерянного или украденного кассового чека – не простой процесс.Если вы потеряете кассовый чек, который вы запросили в своем банке или кредитном союзе, финансовое учреждение может потребовать от вас получить гарантийный залог на сумму чека, прежде чем выпустить новый. Это, по сути, убеждает банк в том, что им не придется покрывать оплату по обоим чекам, если будет найден потерянный.

Хотя это звучит достаточно просто, для получения гарантийного залога через страховую компанию может потребоваться время. Кроме того, банк может потребовать от вас подождать от 30 до 90 дней, прежде чем он выдаст замену кассового чека, чтобы один раз найти оригинал. Это может быть неудобно, если вам все равно нужно произвести платеж, но на вашем счете нет средств для оплаты нового кассового чека.

Это может быть неудобно, если вам все равно нужно произвести платеж, но на вашем счете нет средств для оплаты нового кассового чека.

Итог

Кассовые чекимогут пригодиться, когда вам нужно за что-то заплатить, и вы не хотите использовать наличные, выписывать личный чек или использовать кредитную карту. Знание того, как работают кассовые чеки и где их можно получить, поможет вам максимально эффективно использовать этот способ оплаты.

Часто задаваемые вопросы (FAQ)

Как проверить подлинность кассового чека?

Чтобы проверить подлинность кассового чека, проще всего обратиться в банк или кредитный союз, который его выпустил.Вы можете позвонить в банк или посетить отделение, чтобы попросить подтверждение. Если вы звоните в банк для подтверждения кассового чека, будьте готовы сообщить в банк номер чека, сумму платежа и имя человека, который вам его выдал.

Можно ли аннулировать кассовый чек?

Не знаете, можно ли остановить оплату по кассовому чеку? Это зависит. Вы можете аннулировать приобретенный кассовый чек, если он у вас еще есть. Вам нужно будет вернуть чек в банк и запросить отмену.Если вы отправляете кассовый чек кому-то другому, вы, как правило, ничего не можете сделать, чтобы отменить платеж.

Вы можете аннулировать приобретенный кассовый чек, если он у вас еще есть. Вам нужно будет вернуть чек в банк и запросить отмену.Если вы отправляете кассовый чек кому-то другому, вы, как правило, ничего не можете сделать, чтобы отменить платеж.

Что делать, если у вас потеряли кассовый чек? Если вы приобрели кассовый чек, а он утерян или украден, вам нужно будет связаться с банком, чтобы узнать, какие у вас есть варианты возврата денег.

Как узнать, обналичен чек кассира?

Если вам нужно проверить, был ли обналичен кассовый чек, вы можете связаться с банком, который его выпустил.Если чек еще не был обналичен, но вы думаете, что он утерян или украден, вы можете отменить чек или приостановить платеж через банк.

Кассовый чек: определение, использование, как купить

Что такое кассовый чек?

Кассирский чек, также известный как официальный банковский чек, представляет собой платежный инструмент, выпущенный банком или кредитным союзом третьей стороне, обычно от имени клиента банка, который выплачивает банку номинальную стоимость чека. В крупной транзакции, такой как покупка лодки или дома, кассовый чек заверяет получателя платежа в том, что средства есть, потому что чек обеспечен средствами банка, а не банковского счета плательщика, поэтому нет риска отскока чека. .

В крупной транзакции, такой как покупка лодки или дома, кассовый чек заверяет получателя платежа в том, что средства есть, потому что чек обеспечен средствами банка, а не банковского счета плательщика, поэтому нет риска отскока чека. .

Покупатель кассового чека выплачивает банку аванс в размере полной суммы чека. Банк размещает эти средства, а затем выдает кассовый чек назначенному получателю на запрошенную сумму.

Чек не может быть обналичен никем, кроме назначенного получателя, и расчет обычно происходит быстрее, чем с личным чеком.

Когда использовать кассовый чекИспользуйте кассовый чек, когда вам нужно совершить крупный платеж, а личный чек или кредитная карта неприемлемы, а оплата наличными небезопасна и небезопасна.

Кассирский чек – это безопасный и эффективный способ оплаты, когда требуется крупная сумма денег, обычно более 1000 долларов США.

Для оплаты некоторых транзакций потребуется кассовый чек. Кассовый чек может понадобиться, например, для внесения залога за квартиру или для покрытия первоначального взноса за новую машину. Потребители часто используют кассовые чеки, чтобы заплатить продавцу или продавцу, который требует наличные, но не принимает личные чеки. Кассовые чеки также используются в сделках с наличными деньгами, которые должны быстро рассчитываться, например, при сделках с недвижимостью и брокерских операциях.

Потребители часто используют кассовые чеки, чтобы заплатить продавцу или продавцу, который требует наличные, но не принимает личные чеки. Кассовые чеки также используются в сделках с наличными деньгами, которые должны быстро рассчитываться, например, при сделках с недвижимостью и брокерских операциях.

Торговец или получатель, желающий избежать риска подделки или возврата чека, может потребовать кассовый чек для обеспечения его безопасности и гарантий.

Как получить кассовый чекВам, вероятно, придется посетить отделение банка или кредитный союз, чтобы получить кассовый чек. Некоторые банки не выдают кассовые чеки лицам, не являющимся клиентами.

Чтобы получить кассовый чек, убедитесь, что у вас есть при себе удостоверение личности, например водительские права.Имейте достаточно наличных денег или средств на вашем счете, чтобы заплатить банку полную сумму чека. Вы также должны указать имя получателя, поскольку банки не могут выдавать пустые кассовые чеки. Обязательно сохраните квитанцию для банковского чека.

Обязательно сохраните квитанцию для банковского чека.

Некоторые онлайн-банки предоставляют кассовые чеки. Некоторые традиционные банки предоставляют вам варианты получения кассового чека. Wells Fargo, например, позволяет своим клиентам заказывать кассовые чеки в отделении или через Интернет. Если вы заказываете кассовый чек через Интернет, вам придется заплатить комиссию за доставку.

Комиссия за кассовый чекКассовые чеки обычно стоят около 10-15 долларов. Некоторые банки не взимают комиссию с определенных владельцев счетов, поэтому обратитесь в свой банк. Например, Bank of America взимает 15 долларов за кассовый чек, но не взимает плату с владельцев счетов, которые соответствуют определенным требованиям к остатку средств.

Если вам нужно регулярно пользоваться кассовыми чеками, вы можете найти банк, который предлагает их бесплатно для вашего счета. Например, онлайн-банки, такие как Ally Bank и Discover, предлагают бесплатные официальные банковские чеки.

Если вы заказываете банковские чеки онлайн, либо через онлайн-банк, либо через традиционный банк, банк, скорее всего, взимает плату за доставку. Wells Fargo, например, взимает комиссию в размере 10 долларов за выдачу кассового чека своим клиентам по сберегательным и текущим счетам, а также за доставку онлайн-заказов в размере 8 долларов.

В безопасности ли кассовые чеки?Кассовые чеки очень безопасны. Они выпускаются банком и выплачиваются из банковских средств, а не со счетов клиентов.Банк заполняет информацию «к оплате», и никто, кроме назначенного получателя, не может обналичить чек.

Безопасность – большое преимущество использования кассового чека для оплаты. Их может обналичить только предполагаемый получатель.

Кассовые чеки также рассчитываются намного быстрее, чем личные чеки. Часто средства доступны на следующий день. Для оформления личных чеков может потребоваться несколько дней или больше.

Функции безопасности, такие как водяные знаки, встроены в кассовые чеки для предотвращения или снижения риска мошенничества.

Если вы потеряете кассовый чек до его отправки, не паникуйте: вы можете получить замену, но вам нужно будет получить гарантийное обязательство от страхового брокера на сумму утерянного чека. Облигация гарантирует банку, что ему не повесят два чека. После того, как вы начнете процесс, получение чека на замену может занять от 30 до 90 дней.

Альтернативы кассовым чекамЕсли вы участвуете в транзакции на сумму менее 1000 долларов, денежный перевод может быть хорошим вариантом.Их легче получить, чем банковские чеки, потому что они продаются во многих продуктовых магазинах, на почте, в магазинах Western Union и Walmart.

Для получения денежного перевода не нужен банковский счет, и они намного дешевле, чем банковские чеки. И хотя они не так безопасны, как банковский чек, они не возвращаются, потому что покупатель должен заплатить продавцу авансом на всю сумму, которая должна быть оплачена с помощью денежного перевода.

Другой альтернативой является сертифицированный чек. Заверенный чек – это личный чек, заверенный банком. Банк удостоверяет, что средства на сумму, на которую выписан чек, действительно доступны и предназначены для назначенного получателя. Банк также проверяет подлинность подписи плательщика.

Заверенный чек – это личный чек, заверенный банком. Банк удостоверяет, что средства на сумму, на которую выписан чек, действительно доступны и предназначены для назначенного получателя. Банк также проверяет подлинность подписи плательщика.

Подробнее:

Кассовый чек: все, что вам нужно знать

Кассирский чек часто запрашивают в качестве оплаты крупных покупок, таких как первоначальный взнос за дом.Это связано с тем, что кассовый чек выписывается со счета банка и поэтому считается так же высоко, как наличные деньги. Вы не можете принести обычный личный чек на закрытие дома, потому что продавец будет передавать его в дом, не оставляя времени для оплаты чека. Для небольших транзакций продавцы часто принимают денежный перевод, который является еще одной формой гарантированного платежа.

Прежде чем делать какие-либо крупные покупки, убедитесь, что ваши финансы под контролем. Поговорите с финансовым консультантом сегодня.

Кассовые чеки, также известные как кассовые чеки, – это чеки, которые используются для оплаты собственных средств банка. Они так же хороши, как деньги в банке, потому что это деньги банка в банке. Как только банк создает кассовый чек, банк гарантирует выплату суммы, указанной на чеке. Чек законного кассира не возвращается.

Чтобы получить кассовый чек, нужно принести наличные в банк.Или, если у вас есть счет там, вам необходимо иметь сумму на вашем счете, и банк снимет ее, переведя на собственный счет банка. Деньги будут доступны, когда получатель обналичит чек.

Кассовый чек отличается от личного чека, поскольку деньги снимаются со счета банка. При использовании личного чека деньги снимаются с вашего счета, на котором может быть или не хватить денег для покрытия чека. Кроме того, когда кассовый чек заполнен, его трудно отменить.С личным чеком вы просто порвите его или позвоните в банк, чтобы остановить платеж.

Люди часто используют кассовые чеки для крупных покупок, когда нецелесообразно или невозможно принести наличные. Недвижимость – хороший пример, потому что вы не могли бы передать такие большие суммы денег, не получив документ сразу. Но продавец не передал бы документ, не имея гарантированной формы оплаты. Поскольку на счет финансового учреждения лежит кассовый чек, кассовый чек является одним из самых безопасных способов оплаты.

Кассовые чеки также полезны для срочных транзакций. Средства обычно доступны немедленно – в большинстве случаев на следующий день. Если вы хотите совершить крупную покупку, кассовый чек может оказаться самым быстрым и безопасным способом.

Где я могу получить кассовый чек?Есть три основных способа получить кассовый чек: в банке, кредитном союзе или через Интернет.

Вы можете приобрести чек в кассе банка.Вам потребуется удостоверение личности и другая важная информация – сумма чека, правильное написание имени получателя платежа и заметки. Эта информация напечатана на чеке – писать от руки нельзя. Вы также не можете ничего зачеркнуть. Если у вас есть счет в учреждении, запрошенная сумма снимается с вашего личного счета и переводится на собственный счет банка. Если у вас нет счета в банке, вы можете расплачиваться наличными. Как только кассир распечатает и подпишет чек, он будет готов к использованию.

Эта информация напечатана на чеке – писать от руки нельзя. Вы также не можете ничего зачеркнуть. Если у вас есть счет в учреждении, запрошенная сумма снимается с вашего личного счета и переводится на собственный счет банка. Если у вас нет счета в банке, вы можете расплачиваться наличными. Как только кассир распечатает и подпишет чек, он будет готов к использованию.

Имейте в виду, что некоторые банки продают кассовые чеки только своим клиентам. Поэтому, если у вас нет банковского счета, вам следует позвонить, прежде чем идти в любой банк, чтобы убедиться, что они выдадут вам кассовый чек.

Процедура получения кассового чека в кредитном союзе аналогична. Одно отличие состоит в том, что обычно вы можете получить кассовый чек практически в любом кредитном союзе, независимо от того, являетесь вы его членом или нет.

Последний вариант – заказать кассовый чек онлайн.Это варьируется от места к месту, но большинство банков предлагают этот вариант только своим клиентам. Когда вы запрашиваете кассовый чек онлайн, банк отправит физический чек на ваш почтовый адрес. Это означает, что вы обязаны доставить его получателю. Это сэкономит вам время на поездку в банк, но все равно займет больше времени, поскольку вам придется полагаться на почту.

Когда вы запрашиваете кассовый чек онлайн, банк отправит физический чек на ваш почтовый адрес. Это означает, что вы обязаны доставить его получателю. Это сэкономит вам время на поездку в банк, но все равно займет больше времени, поскольку вам придется полагаться на почту.

Обратите внимание, что при покупке кассового чека часто взимается дополнительная плата. В зависимости от учреждения вы можете заплатить до 10 долларов или процент от суммы чека.

Риски использования кассовых чеков Кассовые чеки– это безопасный способ оплаты. Защитные элементы, напечатанные на чеке, предотвращают любую возможную подделку. Но мошенничество с подделкой все еще имеет место, часто когда жертва получает кассовый чек по почте от неизвестного лица, который затем просит жертву отправить часть денег обратно.

Поддельный кассирский чек, скорее всего, будет оплачен сразу после внесения на счет.Это связано с тем, что банк гарантировал доступность средств. Но когда банк обнаруживает, что чек является подделкой, часто через несколько недель после депозита, они забирают деньги обратно. К сожалению, у получателя нет средств на потраченные деньги.

Но когда банк обнаруживает, что чек является подделкой, часто через несколько недель после депозита, они забирают деньги обратно. К сожалению, у получателя нет средств на потраченные деньги.

Из-за этого вам следует принять дополнительные меры предосторожности с кассовым чеком, который незнакомец отправляет вам в качестве подарка, вознаграждения или неожиданного возмещения. Покажите его кассиру, чтобы подтвердить, что чек действителен. Если вы действительно обеспокоены, вы также можете подождать несколько недель, чтобы убедиться, что чек погашен, прежде чем потратить какие-либо средства.

Альтернативы кассовому чеку Пожалуй, наиболее жизнеспособной альтернативой кассовому чеку является денежный перевод, еще одна форма гарантированного платежа. Обычно они более доступны, поскольку их можно купить в банках, почтовых отделениях и некоторых розничных магазинах. Вы можете купить денежный перевод наличными или дебетовой картой. Просто обратите внимание, что денежные переводы, как правило, имеют максимальную сумму в 1000 долларов США. Кассовые чеки не имеют этих ограничений, что делает их более полезными для крупных платежей.В зависимости от размера вашей покупки денежные переводы могут быть более удобными.

Кассовые чеки не имеют этих ограничений, что делает их более полезными для крупных платежей.В зависимости от размера вашей покупки денежные переводы могут быть более удобными.

Вы также можете рассмотреть сертифицированные чеки. Выполняя заверенный чек, банк гарантирует, что на лицевом счете плательщика достаточно средств для покрытия чека. Банк замораживает сумму до внесения чека. Но, в отличие от кассового чека, банк не принимает оплату самостоятельно. Денежные средства списываются с лицевого счета плательщика. Роль банка – гарантировать плательщику финансовую возможность произвести платеж.

Наконец, вы можете изучить электронные переводы. Обычно это связано с отправкой денег с одного банковского счета на другой. Вы можете сделать банковский перевод онлайн или в отделении банка, если хотите заплатить наличными. Чтобы осуществить перевод, вам необходимо знать банк получателя, маршрутный номер и номер счета. Получатель может получить доступ к деньгам практически сразу, что делает их хорошим вариантом для платежей на большие расстояния.

– это безопасный способ оплаты крупных сумм.Они приходят с почти мгновенно доступными средствами и небольшим риском возврата чека. Эти гарантии делают кассовые чеки предпочтительным способом оплаты крупных покупок. Если вы покупаете дом, ваш юрист, скорее всего, посоветует вам внести первоначальный взнос в качестве кассового чека до закрытия.

Советы по управлению капиталом- Есть много факторов, влияющих на управление вашими деньгами, поэтому помощь профессионала будет приветствоваться. Бесплатный инструмент подбора финансовых консультантов SmartAsset может связать вас с тремя финансовыми консультантами в вашем районе.Если вы готовы получить помощь, начните прямо сейчас.

- Сосредоточьтесь на создании резервного фонда. Эксперты обычно рекомендуют иметь наличные на расходы от трех до шести месяцев. Идея состоит в том, чтобы иметь подушку на случай, если вы потеряете работу. Однако фонд на случай чрезвычайной ситуации также полезен в случаях, когда вам необходимо покрыть дефицит, например, более крупный, чем обычно, счет по кредитной карте или неожиданный счет за медицинское обслуживание.

Однако фонд на случай чрезвычайной ситуации также полезен в случаях, когда вам необходимо покрыть дефицит, например, более крупный, чем обычно, счет по кредитной карте или неожиданный счет за медицинское обслуживание.

Однако фонд на случай чрезвычайной ситуации также полезен в случаях, когда вам необходимо покрыть дефицит, например, более крупный, чем обычно, счет по кредитной карте или неожиданный счет за медицинское обслуживание.Фото: © iStock.com / YinYang, © iStock.com / Alina555, © iStock.com / AndreyPopov

Эмили Чжу Эмили Чжу пишет для SmartAsset по различным темам, связанным с личными финансами.Ее опыт включает пенсию, кредитные карты, налоги и банковское дело. Она выросла в Бруклине, но сейчас живет между Бруклином и Рочестером. Эмили в настоящее время учится в Университете Рочестера.Что такое стоп-платеж? Как они работают и сколько это стоит

Остановка платежа – это запрос к банку об остановке чека или повторяющегося дебетового платежа, ожидающего обработки. Запросы на остановку платежа могут быть сделаны только владельцем счета, который отправил первоначальный платеж, и должны быть сделаны до обработки чека или платежа. За прекращение платежей часто взимается комиссия, которая может варьироваться от 15 до 35 долларов в зависимости от учреждения, в котором вы работаете.

За прекращение платежей часто взимается комиссия, которая может варьироваться от 15 до 35 долларов в зависимости от учреждения, в котором вы работаете.

Что такое стоп-платеж?

Остановить платежное поручение позволяет предотвратить оплату по чеку или повторяющейся дебетовой транзакции, которая еще не была обработана. Прекращение платежей используется, среди прочего, если вы укажете неправильную сумму или неправильного получателя для личного чека. Остановите платежи. Убедитесь, что с вас не сняли оплату за покупку, которую вы отменяете после отправки чека.Большинство банков взимают с держателей счетов комиссию в размере от 15 до 35 долларов за каждое распоряжение об остановке платежа.

Обычно вы можете инициировать приостановление платежа, позвонив в свой банк, но некоторые учреждения могут потребовать от вас дополнить устный запрос письменным подтверждением или формой заявки. Вы также должны будете предоставить конкретную информацию своему банку или финансовому учреждению. Эти сведения могут включать дату, номер чека, сумму и получателя.

Эти сведения могут включать дату, номер чека, сумму и получателя.

Если ваш запрос касается чека, ваш банк может запретить погашение чека, когда получатель пытается его обналичить – так же, как это было бы в случае с отклоненным чеком.Но в отличие от возвращенных чеков, запретительные платежные поручения не являются постоянными. В большинстве банков приостановка платежных поручений действует в течение шести месяцев с даты вашего первоначального запроса. Если чек не найден к концу этого периода, его все равно можно обналичить. Некоторые банки позволяют клиентам продлевать запросы на прекращение платежа, хотя этот процесс может включать дополнительные сборы.

Если вы ожидаете, что автоматический дебетовый платеж поступит на ваш текущий счет, вы можете запросить остановку платежа. Однако обычно лучше сначала связаться с источником платежа.Будь то ваш счет за электричество, ипотека или цифровая подписка – например, Netflix – компании должны иметь возможность остановить или отложить выставление счетов по запросу. Если вы прекратите оплату по счету, не связавшись с поставщиком услуг, компания может отреагировать, отключив вам доступ к своим услугам.

Если вы прекратите оплату по счету, не связавшись с поставщиком услуг, компания может отреагировать, отключив вам доступ к своим услугам.

Можно ли остановить оплату кассовых чеков и денежных переводов?

Вы не можете остановить оплату по кассовым чекам и денежным переводам, которые работают иначе, чем личные чеки. И кассовые чеки, и денежные переводы требуют предоплаты: деньги покидают ваш счет при выписке чека или денежного перевода, а не при их обналичивании.В качестве предоплаченных форм оплаты как кассовые чеки, так и денежные переводы предназначены для гарантии того, что транзакция будет проведена, что делает их особенно трудными для отзыва.

Однако можно отменить кассовый чек или денежный перевод. Отмена занимает больше времени, чем остановка платежа, обычно это занимает 90 дней или больше. В отличие от приказа об остановке платежа, отмена представляет собой постоянное возмещение, а не временное удержание. Тем не менее, вам необходимо предоставить множество документов, чтобы успешно отменить денежный перевод или кассовый чек. Важно сохранить все квитанции и серийные номера, полученные при совершении покупки.

Важно сохранить все квитанции и серийные номера, полученные при совершении покупки.

Сколько стоит комиссия за прекращение выплат?

Как и многие другие банковские услуги, за прекращение платежей обычно взимается комиссия. Вот сколько вы можете рассчитывать заплатить в некоторых крупных банках и финансовых учреждениях, когда запрашиваете остановку платежа.

| Capital One | 35,00 $ | 25,00 $ для Capital One 360 Checking |

| Chase | 30 $.00 | – |

| Bank of America | 30,00 $ | Отказ от проверки процентов |

| Citibank | 30,00 долл. 31,00 долл. США | – |

| Пятый третий банк | 33,00 долл. США США | Отказ от расширенной и привилегированной проверки |

| Ally Bank | $ 15.00 | – |

| HSBC | 30,00 $ | Отказ от проверки Premier |

| PNC | 33,00 долл. |

Некоторые банки не взимают комиссию с текущего счета за остановку платежа, но большинство из них взимает около 30 долларов США. Если вы хотите полностью избежать комиссий за прекращение платежей, вы можете работать с банками, которые предлагают эту услугу бесплатно.Некоторые банки также откажутся от комиссии за остановку платежа для клиентов, открывающих текущие счета премиум-уровня. Эту услугу предлагают такие банки, как TD Bank, Chase, PNC, HSBC и Citibank.

Конечно, лучший способ избежать комиссии – это убедиться, что вам вообще не нужно оформлять стоп-платеж. Проверьте информацию на вашем чеке перед его отправкой и убедитесь, что вы связались с получателем и согласовали сумму.

Проверьте информацию на вашем чеке перед его отправкой и убедитесь, что вы связались с получателем и согласовали сумму.

Независимо от того, насколько вы осторожны, случаются ошибки и недопонимания.Знайте, как в вашем банке работают приостановленные платежи, сколько они вам обойдутся, а также о правилах, когда вы можете и не можете запрашивать их. Если вам когда-либо придется запросить остановку платежа в своем банке, это сделает процесс более простым и эффективным.

платежей | Портлендский государственный университет

Неудачные транзакции

Чеки и электронные чеки: Платежи бумажными и электронными чеками могут быть неуспешными по ряду причин. Это может быть недостаток средств, неверная информация о счете или индивидуальная политика вашего банка в отношении платежей по чекам.Прежде чем производить платежи со своего студенческого счета, убедитесь, что на нем достаточно средств для покрытия вашего платежа, и еще раз проверьте правильность информации об учетной записи, которую вы предоставили для оплаты с помощью электронного чека.

Если ваш чек или электронный чек возвращен из-за закрытого счета, остановки платежа, неправильного номера счета или недостатка средств, PSU будет:

- Отменить исходный платеж на свой счет

- Добавьте к следующему счету возвращенный чек в размере 25 долларов.

- Задержите вашу учетную запись (PSU оставляет за собой право отменить вашу регистрацию на занятия, если платеж возвращается как неоплачиваемый.Если вы считаете, что чек был возвращен неправильно, вы можете подать прошение об отмене сбора в размере 25 долларов, используя Форму петиции на оплату возвращенного чека.)

Штраф за просрочку платежа в размере 100 долларов США применяется к платежам, пропущенным из-за неуспешных платежей электронным чеком. Каждому учащемуся разрешается вернуть два чека, прежде чем он больше не сможет платить чеком или электронным чеком. На это можно подать апелляцию, используя форму петиции о возврате чека. Если у учащегося есть два возвращенных чека, он может заплатить кассовыми чеками, денежным переводом или сертифицированными чеками.Онлайн-платежи можно производить с помощью карты Visa, MasterCard, American Express или Discover (взимается дополнительная плата в размере 2,75% за транзакцию).

Если у учащегося есть два возвращенных чека, он может заплатить кассовыми чеками, денежным переводом или сертифицированными чеками.Онлайн-платежи можно производить с помощью карты Visa, MasterCard, American Express или Discover (взимается дополнительная плата в размере 2,75% за транзакцию).

Кредитная карта: Банк держателя кредитной карты может отклонить транзакцию автоматической оплаты по разным причинам. Система трижды попытается запустить карту в установленный срок. Если ни одна из этих попыток не увенчалась успехом, платеж будет считаться пропущенным, и со счета будет снята плата в размере 100 долларов США за просрочку платежа. Для крупных платежей и при использовании кредитных карт, выпущенных иностранными банками, рекомендуется заранее связаться с вашим банком, чтобы сообщить им, что ожидается транзакция из Портлендского государственного университета.

Руководство по оплате сборов и общая информация о платежах – касса

МЕЖДУНАРОДНЫЕ ПЛАТЕЖИ

Университет науки и технологий штата Миссури заключил партнерское соглашение с Flywire, чтобы упростить процесс международных платежей. Flywire позволяет безопасно платить из любой страны и любого банка, как правило, в вашей домашней валюте.

Flywire позволяет безопасно платить из любой страны и любого банка, как правило, в вашей домашней валюте.

Выполняя платеж через Flywire, вы можете:

- Отслеживайте свои платежи от начала до конца

- Экономия на банковских комиссиях и обменном курсе

- Свяжитесь с их многоязычной службой поддержки клиентов с любыми вопросами, днем или ночью.

- Пожалуйста, подождите до семи (7) рабочих дней, прежде чем вы увидите средства, переведенные на ваш счет учащегося

Чтобы произвести платеж, посетите https://MST.flywire.com

529 ПЛАН СБЕРЕЖЕНИЙ КОЛЛЕДЖА

Если вы решите использовать накопительный план 529 для колледжей, вы должны инициировать оплату у своего поставщика, и ваш поставщик услуг отправит нам чек. Обычно на обработку платежа требуется 10–14 дней, прежде чем платеж поступит к нам.

Чекимогут быть отправлены по адресу, указанному ниже, на счет «Missouri S&T». Убедитесь, что в чеке указаны 8-значный идентификационный номер и имя / фамилия учащегося

. Missouri S&T Cashier’s Office 300 W. 13th Street G-4 Parker Hall Rolla, MO 65409-1190

ОПЛАТА РОДИТЕЛЬСКОЙ КРЕДИТНОЙ КАРТОЙ НА САЙТЕ КАССОВОЙ КАССЫ

Родители могут произвести оплату кредитной картой, нажав здесь.Чтобы воспользоваться этой услугой, родителям вам понадобится идентификационный номер ученика и дата рождения (мм / дд / гггг). После выбора метода оплаты вы должны ввести сумму платежа, информацию о кредитной карте и следовать инструкциям для завершения транзакции. В связи с соблюдением FERPA (ограничения конфиденциальности) родителям не будет предоставлена никакая финансовая информация. Учащийся должен будет поделиться этой информацией со своими родителями.

СЧЕТА

Вы можете приложить чек к нижней части ежемесячного счета и отправить его по почте в наш центр обработки платежей. Пожалуйста, распечатайте информацию разборчиво.

Пожалуйста, распечатайте информацию разборчиво.

ДЖО МАЙНЕР САМООБСЛУЖИВАНИЕ

Joe’SS предоставляет студентам доступ в Интернет через домашнюю страницу офиса регистратора. Он предоставляет вам доступ к финансам кампуса, электронным счетам, онлайн-платежам, управлению прямым депозитом, установлению авторизованных пользователей, а также информации о зачислении, текущему каталогу курсов, расписанию занятий, оценкам, информации консультанта, контактной информации, включая имя, адрес и номер телефона, Ограничения FERPA и выдающиеся сервисные показатели.

ОБЩАЯ ИНФОРМАЦИЯ

Персональные чеки, кассовые чеки, денежные переводы, дорожные чеки, Master Card, Discover и American Express являются приемлемыми формами для оплаты студенческих сборов.

Если вы отправляете чек на оплату по почте, укажите номер студенческого билета при оплате. Оплата может быть отправлена по адресу:

. Missouri S&T Cashier’s Office 300 W. 13th Street

Missouri S&T Cashier’s Office 300 W. 13th Street G-4 Parker Hall

Rolla, MO 65409-1190

Платежи должны производиться своевременно.Несвоевременные платежи приведут к тому, что на счету учащегося будет находиться “УДЕРЖАНИЕ”. Не позволяет студенту в будущем пользоваться услугами университета, включая подготовку транскриптов, повторное зачисление, дипломы и т. Д.

Вопросы по вашему заявлению: Биллинговая система Student Financials является консолидированной биллинговой системой. Вопросы, касающиеся вашей выписки, следует направлять в соответствующий офис, как указано в платежных реквизитах. Чтобы ускорить ответ на ваш запрос, предоставьте следующую информацию: ваше имя, номер учащегося, а также дату, описание и количество конкретных предметов, о которых идет речь.

Поздняя регистрация: Любой студент, регистрирующийся после завершения обычного периода регистрации, должен уплатить штраф за просрочку в дополнение ко всем другим сборам в сумме, эквивалентной плате за один (1) час обучения.

Страхование студентов: Студентам и их иждивенцам предоставляется страхование от несчастных случаев и болезней. За дополнительной информацией обращайтесь в Службу здравоохранения студентов по адресу [email protected], 573.341.4284 или https://studenthealth.mst.edu/newstudentinformation/healthinsurance/

.Возвращенные чеки. Если ваш банк возвращает неоплаченный чек в бумажном или электронном виде, взимается дополнительная плата за обслуживание в размере 20 долларов США.00. Если чек используется для оплаты регистрации студента и остается неоплаченным после завершения обычной регистрации, взимается плата за позднюю регистрацию.

Страхование платы за обучение: Страхование платы за обучение доступно через GradGuard https://gradguard.com/tuition/mst

ВЫВОД : Обязанностью студента является официальное уведомление Регистрационной службы и соблюдение надлежащих процедур при выходе из университета. Неуплата взносов, неполучение финансовой помощи, непосещение занятий или отказ в финансовой помощи не являются официальным выходом из Университета.

Неуплата взносов, неполучение финансовой помощи, непосещение занятий или отказ в финансовой помощи не являются официальным выходом из Университета.

Руководство по оплате сборов и общая информация о платежах

Вход для дополнительных авторизованных пользователей здесь

Щелкните здесь, чтобы получить инструкции по настройке дополнительных пользователей через TouchNet

Студенты Войдите в Joe’SS здесь

Инструкции: Настройка платежного профиля TouchNet

ОТЧЕТЫ ПО СЧЕТАМ

Все выписки по счетам для зачисленных студентов выполняются в электронном виде.Очень важно проверить вашу новую учетную запись электронной почты в Missouri S&T, поскольку все уведомления о счетах отправляются туда. Первый счет за осенний семестр будет готов к 15 июля, а первый платеж – к 10 августа. На вашу учетную запись электронной почты в S&T в штате Миссури будет отправлено уведомление по электронной почте, чтобы вы знали, что счет готов к просмотру. Затем вам нужно будет войти в Joe’SS, чтобы просмотреть свой счет. Дополнительная информация, включая пошаговые инструкции о том, как просматривать, оплачивать и назначать Авторизованных пользователей, доступна на нашей главной веб-странице по адресу http: // cashier.mst.edu. Не стесняйтесь обращаться к нам с любыми вопросами, которые могут у вас возникнуть.

Затем вам нужно будет войти в Joe’SS, чтобы просмотреть свой счет. Дополнительная информация, включая пошаговые инструкции о том, как просматривать, оплачивать и назначать Авторизованных пользователей, доступна на нашей главной веб-странице по адресу http: // cashier.mst.edu. Не стесняйтесь обращаться к нам с любыми вопросами, которые могут у вас возникнуть.

** Также счета на сайте TouchNet не обновляются в течение месяца. Пожалуйста, примите это во внимание, если вы вносите платежи или другие изменения в свой студенческий счет.

УПОЛНОМОЧЕННЫЕ ПЛАТЕЖИ / ПОЛЬЗОВАТЕЛИ

Учащиеся могут зарегистрировать до 5 Уполномоченных плательщиков / пользователей (родители, бабушки и дедушки и т. Д.), Чтобы иметь доступ к своему электронному счету и совершать платежи с помощью кредитной карты или электронного чека.После регистрации Уполномоченные плательщики / пользователи получат электронное письмо, когда выписка по счету будет готова для просмотра. У них также будет доступ к просмотру выписок по счетам за последние 6 месяцев, совершению платежа электронным чеком (бесплатно) или оплаты кредитной картой (Master Card, Visa, American Express или Discover). При оплате кредитной картой взимается комиссия за удобство в размере 2,85% (минимум 3,00 доллара США). Более подробная информация, в том числе о том, как установить авторизованных плательщиков / пользователей, доступна здесь.

У них также будет доступ к просмотру выписок по счетам за последние 6 месяцев, совершению платежа электронным чеком (бесплатно) или оплаты кредитной картой (Master Card, Visa, American Express или Discover). При оплате кредитной картой взимается комиссия за удобство в размере 2,85% (минимум 3,00 доллара США). Более подробная информация, в том числе о том, как установить авторизованных плательщиков / пользователей, доступна здесь.

ВРЕМЯ ОПЛАТЫ ПЛАТЕЖЕЙ

Все сборы (или минимальный платеж) должны быть полностью оплачены до истечения срока платежа за первый семестр, чтобы избежать отмены выбранных курсов

МИНИМАЛЬНАЯ ОПЛАТА СБОРА

Со счета студента (включая оплату, проживание, оплату книжного магазина и другие прочие расходы) будет ежемесячно выставляться полная сумма с минимально допустимой оплатой.Минимальная сумма платежа определяется путем деления расходов, соответствующих плану платежей, на количество запланированных платежей, оставшихся в семестре. Все счета будут выставляться с использованием этого метода; следовательно, НЕ обязательно, чтобы учащийся выбирал план минимальной оплаты в то время, когда начисляются расходы

Все счета будут выставляться с использованием этого метода; следовательно, НЕ обязательно, чтобы учащийся выбирал план минимальной оплаты в то время, когда начисляются расходы

Поскольку вариант минимального платежа основан на стоимости семестра и сроках платежа, все счета должны быть оплачены полностью до последнего срока платежа в семестре. Любые суммы, оставшиеся неоплаченными после этой даты, считаются просроченными и будут выставлены на счет в полном объеме.

Если остаток скорректированной суммы меньше 100,00 долларов, вся сумма подлежит оплате в установленный срок.

ЕСЛИ УЧАЩИЙСЯ ВЫБИРАЕТ ОПЛАТИТЬ МИНИМАЛЬНУЮ СУММУ ПЛАТЕЖА, НА ОСТАВШИЙСЯ НЕОПЛАЧЕННЫЙ БАЛАНС СЧЕТА БУДЕТ НАЧИСЛЕН ФИНАНСОВЫЙ СБОР в размере 1% ЗА МЕСЯЦ. ВО ИЗБЕЖАНИЕ ФИНАНСОВЫХ ПЛАТЕЖЕЙ ОБЪЯВЛЕННЫЙ БАЛАНС ДОЛЖЕН БЫТЬ ОПЛАЧЕН ПОЛНОСТЬЮ ДО ЗАПРОСЕННОЙ ДАТЫ ОПЛАТЫ.

УЧАЩИЕСЯ ОБЯЗАНЫ ОПЛАТИТЬ ПОСЛЕДНИЙ ПЛАТЕЖ в размере 10,00 долларов США ЗА НЕОПЛАТУ, НАЧИСЛЕННУЮ, ЕСЛИ ОПЛАТА НЕ ПОЛУЧАЕТСЯ ДО НАЧИСЛЕННОЙ ДАТЫ, ОБЪЯВЛЕННОЙ В ЕЖЕМЕСЯЧНОМ СЧЕТЕ УЧАЩИХСЯ. ЕСЛИ МИНИМАЛЬНАЯ ОПЛАТА ИЛИ ПЛАТЕЖНЫЙ СЧЕТ ОПЛАТЫВАЕТСЯ НА ИЛИ ДО НАЧИСЛЕННОЙ ДАТЫ, КАК ОНА УЧАСТВУЕТ В ЕЖЕМЕСЯЧНОМ СЧЕТЕ УЧАЩИХСЯ, ПЛАТА НЕ ПРИМЕНЯЕТСЯ.

ЕСЛИ МИНИМАЛЬНАЯ ОПЛАТА ИЛИ ПЛАТЕЖНЫЙ СЧЕТ ОПЛАТЫВАЕТСЯ НА ИЛИ ДО НАЧИСЛЕННОЙ ДАТЫ, КАК ОНА УЧАСТВУЕТ В ЕЖЕМЕСЯЧНОМ СЧЕТЕ УЧАЩИХСЯ, ПЛАТА НЕ ПРИМЕНЯЕТСЯ.

ДАТЫ ПЛАТЕЖЕЙ

УВЕДОМЛЕНИЕ О ГОТОВНОСТИ ПРОСМОТРА НАИБОЛЕЕ ПОСЛЕДНЕЙ СЧЕТНОЙ ЗАПИСИ ПОСЫЛАЕТСЯ НА АДРЕС ЭЛЕКТРОННОЙ ПОЧТЫ СТУДЕНТА MISSOURI S&T примерно 15-го числа каждого месяца. МИНИМАЛЬНАЯ ОПЛАТА ВЫПОЛНЯЕТСЯ НА 10-ОЕ СЛЕДУЮЩЕГО МЕСЯЦА. ДОПОЛНИТЕЛЬНЫЕ ДАТЫ СЕМЕСТРОВ:

Указанные выше сроки относятся к зачисленным студентам, зарегистрированным на семестр.Количество доступных взносов зависит от того, когда студент фактически зарегистрируется на этот семестр. Если у Вас возникнут вопросы, обращайтесь в наш офис.

ФИНАНСОВАЯ ПОМОЩЬ

Утвержденная финансовая помощь используется для уменьшения непогашенного остатка на счете студента. Запись будет отображаться как «Ожидаемая помощь» в ежемесячной выписке по счетам и уменьшит текущий остаток к оплате. Остаток, оставшийся после подачи заявки на ожидаемую помощь, будет выставлен студенту и будет зависеть от процесса минимальной оплаты, финансовых сборов и просроченных платежей.

Остаток, оставшийся после подачи заявки на ожидаемую помощь, будет выставлен студенту и будет зависеть от процесса минимальной оплаты, финансовых сборов и просроченных платежей.

Если вы получаете финансовую помощь, которая не отражена в выписке по счету, ДОЛЖЕН обратиться в Управление финансовой помощи студентам (G1 Parker Hall – 573 / 341-4282 или 800 / 522-0938). После того, как они были уведомлены и финансовая помощь одобрена / подтверждена И размещена на счете студента в качестве ожидаемой помощи, пожалуйста, сообщите в кассу, чтобы ваш платеж был пересчитан.

Студент должен своевременно подавать заявление на получение финансовой помощи. Несвоевременная подача заявок приведет к начислению финансовых затрат.

Ожидаемая помощь, превышающая причитающуюся сумму, НЕ дает студенту права на возмещение. Финансовая помощь не считается выплаченной и подлежащей расчету возмещения, пока она не поступит на счет студента. Затем он появится в столбце «Текущие платежи / кредиты» ежемесячной выписки по счетам.

Затем он появится в столбце «Текущие платежи / кредиты» ежемесячной выписки по счетам.

ЛИЧНЫЕ ЧЕКИ

Персональные чеки для оплаты взносов или других обязательств перед Университетом Миссури будут приниматься только в том случае, если сумма чека не превышает сумму, причитающуюся со студента.Чеки должны выплачиваться на счет Миссурийского университета науки и технологий. Двухпартийные чеки не принимаются.

КРЕДИТНЫЕ КАРТЫ

Платежи по кредитным картам могут производиться только через нашего стороннего поставщика, доступ к которому можно получить через Joe’SS (для студентов) или TouchNet (для авторизованных пользователей). Принимаются карты Visa, American Express, Discover и MasterCard. Взимается плата за удобство в размере 2,85% (минимум 3 доллара США).

Чтобы избежать платы за удобство, студенты могут совершать платежи непосредственно с любого текущего счета, используя опцию онлайн-платежей (электронный перевод средств) через Joe ‘SS, просто введя маршрут банка / финансового учреждения и информацию о номере счета в то время онлайн-оплаты. Для совершения оплаты студенту потребуется единый вход и пароль. Эта информация есть только у студента.

Для совершения оплаты студенту потребуется единый вход и пароль. Эта информация есть только у студента.

Уполномоченные плательщики могут производить платежи по кредитной карте от имени учащегося через свой авторизованный плательщик. Комиссия за обслуживание в размере 2,85% (минимум 3,00 доллара США) будет применяться к любым платежам по кредитной карте.

Родители могут произвести оплату кредитной картой, зайдя на веб-сайт кассы по адресу http://cashier.mst.edu и нажав «Платеж с помощью родительской кредитной карты».Плата за обслуживание в размере 2,85% (минимум 3,00 доллара США) будет применяться к любым платежам по кредитной карте.

СТУДЕНТЫ ТРЕТЬИХ СТОРОН / КОНТРАКТОВ

Студенты, оплата обучения которых разрешена утвержденным государственным учреждением, иностранным посольством или корпорацией, ДОЛЖНА иметь в кассе S&T штата Миссури письмо или договор об утверждении, разрешающий выставление таких счетов. Авторизация должна продлеваться каждый семестр.

Авторизация должна продлеваться каждый семестр.

КРЕДИТОВЫЙ ОСТАВЛЕНИЕ И ВОЗВРАТ

Счета с кредитовым остатком будут периодически проверяться на предмет возмещения.Возврат может быть осуществлен напрямую на ваш банковский счет. Вы можете настроить прямой депозит, перейдя на Joe’SS. Более подробная информация доступна на нашем веб-сайте, нажав здесь. Студенты, не выбравшие прямой перевод, по-прежнему будут получать чеки по почте на их местный адрес.

ПРОДОЛЖИТЕЛЬНЫЕ СЧЕТА УЧАЩИХСЯ

Просроченная задолженность Университета должна быть полностью погашена. Неуплата может привести к удержанию стенограммы или диплома. Университет будет придерживаться соответствующей практики взыскания задолженности, которая может включать направление в коллекторское агентство по счетам, которые остаются просроченными.На счет может взиматься дополнительный сбор в размере до 25% от баланса, если становится необходимым направление в коллекторское агентство.