Сколько рабочих часов в году 2019: Ошибка выполнения

Исландия: эксперимент по переходу на четырехдневную рабочую неделю признан ошеломляюще успешным

Автор фото, Getty Images

Подпись к фото,Одной из целей эксперимента было найти пресловутый баланс между жизнью и работой.

Самый масштабный в мире эксперимент по переходу на четырехдневную рабочую неделю завершился в Исландии. Его организаторы пришли к выводу, что сокращение рабочих часов не приводит к потере производительности и делает всех гораздо счастливее, по крайней мере в административном секторе.

Эксперимент, начатый в 2015 году под давлением общественных организаций, со временем распространился на 2500 сотрудников совершенно разных учреждений – от полицейских участков до домов престарелых.

Участников перевели с 40-часовой на 36-ти или 35-часовую неделю, не сокращая им зарплату.

В целом экспериментом был охвачен примерно один процент работающего населения страны.

Исследование продолжалось до 2019 года и привело к серьезным последствиям: в течение следующих двух лет профсоюзы и их федерации добились либо сокращения рабочих часов, либо права на их сокращение для 80% работающих.

Исландская НКО Alda и исследовательский институт Autonomy, проводившие эксперимент, отмечают, что в исландском обществе с его сравнительно небольшой разницей в размере доходов, развитой экономикой и эффективной системой здравоохранения формируется консенсус, что в стране нужно сократить рабочие часы в свете понимания гражданами несправедливости и неэффективности продолжительных рабочих недель.

Автор фото, Getty Images

Подпись к фото,В исследовании участвовали сотрудники мэрии Рейкъявика

При этом в соседних скандинавских странах, обязательное число рабочих дней в неделю меньше:

- В Дании – 37 часов.

- В Финляндии – 37,5 часов.

- В Норвегии – 37,5 часов.

Эксперимент, строго говоря, не был переходом на четырехдневную рабочую неделю: в разных организациях норма в 35-36 рабочих часов реализовалась по-разному. Для следователей, например, рабочие дни сокращались на час с понедельника по четверг и на четыре часа в пятницу.

Несмотря на то, что далеко не все предприятия, участвовавшие в эксперименте, были государственными, большая их часть относилась к сектору услуг или административному сектору. Среди них не было заводов или строительных компаний.

Как измеряли продуктивность

Авторы исследования настаивают, что оно опровергает популярный аргумент о том, что сокращение рабочих часов в итоге приводит только к повышению нагрузки, потому что сотрудники вынуждены будут так или иначе работать сверхурочно, чтобы не терять производительности.

В ходе исследования выяснилось, что того же результата можно добиться, реорганизовав рабочие процессы.

“Сотрудники действительно стали работать меньше, что стало результатом внедрения новых стратегий работы и организации труда при взаимодействии работников и и их руководителей,” – пишут авторы исследования.

Чаще всего это означало сокращение числа и продолжительности совещаний, снятие необязательных задач и перепланировку рабочих смен. “Мы сократили время, выделяемое на совещания, и постоянно стремимся свести их к минимуму, мы постоянно думаем о том, как выполнять задачи эффективнее”, – говорит один из участников исследования.

При этом подход работает в совершенно разных организациях.

Только в Рейкъявике в 2018 году к исследованию подключилось семь школ, более 40 офисов, музеи и другие организации.

В случае с полицейским участком, например, в период непосредственно перед экспериментом и во время него (2017-2018 годы) количество выявленных нарушений на дорогах сохранилось на том же уровне, а количество закрытых дел за период эксперимента даже выросло. Осталось примерно на том же уровне и число дел, по которым были предъявлены обвинения.

Баланс важнее всего

Автор фото, AFP

Подпись к фото,Участники эксперимента говорили, что у них появилось больше времени на хобби и поддержание здоровья

Проблема с балансом между жизнью и работой не нова для Исландии.

Еще в 2005 году исследование установило, что каждый четвертый исландец, вернувшись с работы, уже не может найти в себе силы на домашние дела. При этом в других северных странах люди уставали не так сильно.

Авторы исследования обращают внимание на то, что хотя в Исландии высокий доходы на душу населения и низкая безработица, производительность труда там не так велика, как у ее соседей, несмотря на более продолжительную рабочую неделю.

Долгая неделя, таким образом, не обязательно означает высокую производительность труда, отмечает социолог-экономист из Венского университета Томас Реш.

“Судя по всему, в условиях четырехдневной рабочей недели мотивация сотрудников и производительность труда растет – люди чувствуют себя более мотивированными и более эффективно работают, – сказал он в беседе с Би-би-си. – Также может сказаться и то, что люди пытаются сохранить такую же производительность, как при прошлом 40-часовом режиме. Это побуждает их к более высокой степени концентрации на работе и минимизации пустой траты времени”.

“Производительность труда можно представить как график в форме колокола – пик приходится на середину, когда сотрудники стимулируются достаточно, но не слишком много”, – добавляет эксперт.

Участвовавшие в эксперименте сотрудники говорили, что в меньшей степени, чем раньше, чувствуют профессиональное выгорание. Родители-одиночки в опросах заявили, что у них появилось больше времени на детей.

“Это исследование показывает, что государственный сектор готов сделать первые шаги к сокращению рабочей недели”, – говорит исследователь из Alda Гудмундр Харальдссон.

“Результаты свидетельствуют, что крупнейшее в истории исследование перехода на более короткую рабочую неделю стало ошеломляюще успешным”, – прокомментировал директор исследований Autonomy Уилл Строндж.

Похожие эксперименты проходят и в других странах.

В Испании часть компаний перешла на четырехдневную неделю из-за коронавируса, а в Новой Зеландии пищевой гигант Unilever предоставляет сотрудникам возможность сократить рабочие часы на 20% без потери зарплаты.

Власти Японии рекомендовали ввести рабочую четырехдневку

Правительство Японии обнародовало ежегодные руководящие принципы экономической политики, которые включают новые рекомендации, разрешающие бизнесу устанавливать рабочую неделю в четыре дня вместо обычных пяти

⏰ Время на чтение: 2–4 минуты

Что произошло

- Четырехдневную рабочую неделю включили в ежегодные руководящие принципы экономической политики страны — кабинет премьер-министра Ёсихидэ Суги утвердил документ в конце июня 2021 года.

- Это необязательное требование — работодатель может решать, предложить ли такую опцию своему персоналу.

- Эксперимент с четырехдневкой два года назад провел филиал Microsoft в той же Японии. Итог — производительность труда в компании выросла на 40%.

- Эксперимент проводился в августе 2019 года. Дополнительный выходной в пятницу дали всем 2 300 сотрудникам.

Что это значит

Существует директива Европейского союза, в рамках которой количество рабочих часов в неделю не должно превышать 48 (с учетом переработок).

- Где работают более 40 часов в неделю — Колумбия, Турция, Мексика, Коста-Рика, ЮАР. Стоит учитывать, что это официальные данные. Например, в Японии установлена 40-часовая рабочая неделя и есть лимиты на переработки, но на деле некоторые японцы всё равно работают больше, обходя эти ограничения. Похожая ситуация наблюдается и в Китае.

- Где работают менее 40 часов в неделю — Белоруссия, Израиль, США. Например, в Нидерландах — 29,3 часа. В Дании работают в среднем 32,4 часа в неделю, а в Норвегии — 33,8 часа.

Для государства

Еще будучи премьер-министром России, Дмитрий Медведев озвучил идею перехода на неделю с четырьмя рабочими днями в июне 2019 года. В чем могут быть преимущества такого подхода сегодня?

В чем могут быть преимущества такого подхода сегодня?

- Поддержка туристической отрасли — сокращение рабочего времени подстегнет туристическую отрасль страны, которая сильно пострадала от пандемии;

- стимуляция экономики — в дополнительный выходной люди будут выходить на улицу и тратить больше, поддерживая сферу услуг;

- решение проблемы с рождаемостью и сокращением населения — у молодых людей будет больше времени, чтобы встречаться, жениться и заводить детей.

Напомним, в России проблему рождаемости решают с помощью материнского капитала. Раньше материнский капитал можно было получить только на второго и третьего ребенка, но с 2020 года выплату дают и за первого, в том числе, усыновленного. На июнь 2021 года за первого ребенка полагается выплата ₽483,9 тыс.

Для бизнеса

- Сокращение издержек. Поиск рабочей силы вне страны. То есть, привлечение трудовых мигрантов из тех стран, где по-прежнему установлена 40-часовая и 5-дневная рабочая неделя;

- уменьшение прокрастинации и увеличение эффективности труда — за счет того, что работникам нужно будет больше успеть за меньший срок рабочей недели;

- но при этом как будет выглядеть переход, например, магазина на четырехдневку при том, что зарплату сотрудникам нельзя сокращать — непонятно.,>

Для работника

- Детский сад и школа. Где и под чьим присмотром оставить ребенка? Бабушки и дедушки есть не у всех, а если и есть, то многие тоже работают, поскольку пенсионный возраст отодвинулся. Также не у каждой семьи возможность нанять няню. При том, что в России за оставление несовершеннолетнего без присмотра предусмотрена как административная, так и уголовная ответственность.

- Медицина. Если уже сейчас записаться к специалисту можно за месяц-два до приема, с четырехдневкой попасть к врачу станет вообще нереально. Возможно, когда ваша очередь подойдет, вам уже это будет и не нужно.

- Номинальная стоимость. Если даже зарплата останется прежней, то гражданина может настигнуть скачок инфляции: при сокращении рабочей недели производителей товаров на 20% на столько же вырастет дефицит этих продуктов, компенсируемый повышением цен.

- Сверхурочная работа, кранчи. Проблемы «кароси» есть не только в Японии. Например, в игровой индустрии проблема «кранчей» вынесена на всеобщее обсуждение. Можете почитать об этом тут.

Проблемы «кароси» есть не только в Японии. Например, в игровой индустрии проблема «кранчей» вынесена на всеобщее обсуждение. Можете почитать об этом тут.

Проблемы «кароси» есть не только в Японии. Например, в игровой индустрии проблема «кранчей» вынесена на всеобщее обсуждение. Можете почитать об этом тут.Расчет нормы продолжительности рабочего времени на 2020 год

02.09.2019 16:53

Уважаемые пользователи!

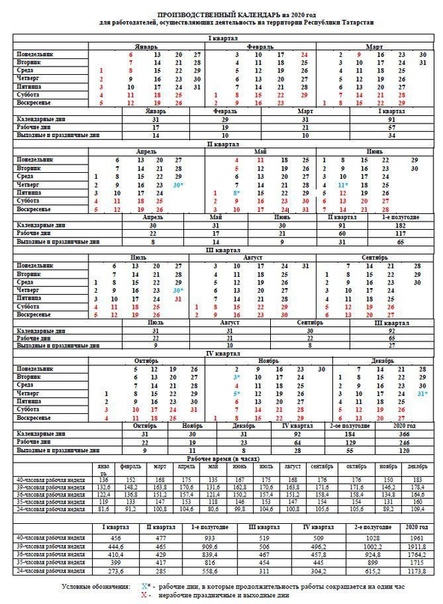

Законодательством не установлена единая норма продолжительности рабочего времени в год. Эта норма может быть разной в зависимости от того, какая рабочая неделя установлена на предприятии, в учреждении, организации (пятидневная или шестидневная), какова продолжительность ежедневной работы, когда установлены выходные дни. В связи с этим на предприятиях, в учреждениях и организациях норма продолжительности рабочего времени в год определяется самостоятельно с соблюдением требований статей 50 – 53, 67 и 73 КЗоТ.

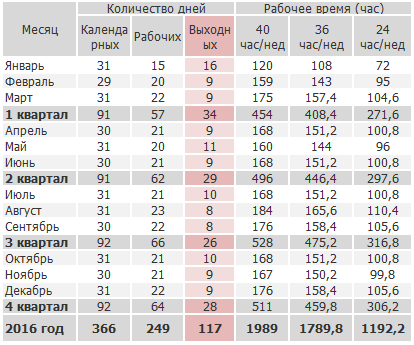

Пример расчета нормы продолжительности рабочего времени на 2020 год, рассчитанной по календарю пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье при одинаковой продолжительности времени работы за день в течение рабочей недели и соответствующим уменьшением продолжительности работы накануне праздничных и нерабочих дней, приводится в письме Министерства социальной политики Украины от 29.07.2019 № 1133/0/206-19.

При указанных условиях, в зависимости от продолжительности рабочей недели, норма рабочего времени на 2020 год составит:

- при 40-часовой рабочей неделе – 2002 часа;

- при 39-часовой рабочей неделе – 1957,8 часа;

- при 38,5-часовой рабочей неделе – 1932,7 часа;

- при 36-часовой рабочей неделе – 1807,2 часа;

- при 33-часовой рабочей неделе – 1656,6 часа;

- при 30-часовой рабочей неделе – 1506 часов;

- при 25-часовой рабочей неделе – 1255 часов;

- при 24-часовой рабочей неделе – 1204,8 часов;

- при 20-часовой рабочей неделе – 1004 часов;

- при 18-часовой рабочей неделе – 903,6 часов.

Расчет продолжительности рабочего времени на 2020 год

|

№ п/п |

Показатели |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

Всего |

|

1 |

Количество календарных дней |

31 |

29 |

31 |

30 |

31 |

30 |

31 |

31 |

30 |

31 |

30 |

31 |

366 |

|

2 |

Количество праздничных дней и дней религиозных праздников (число месяца, на которое приходится праздник) |

2 (1,7) |

– |

1 (8) |

1 (19) |

2 (1, 9) |

2 (7, 28) |

– |

1 (24) |

– |

1 (14) |

– |

1 (25) |

11 |

|

3 |

Количество выходных дней |

8 |

9 |

9 |

8 |

10 |

8 |

8 |

10 |

8 |

9 |

9 |

8 |

104 |

|

4 |

Количество дней, работа в которые не проводится |

10 |

9 |

10 |

9 |

12 |

10 |

8 |

11 |

8 |

10 |

9 |

9 |

115 |

|

5 |

Количество рабочих дней |

21 |

20 |

21 |

21 |

19 |

20 |

23 |

20 |

22 |

21 |

21 |

22 |

251 |

|

6 |

Количество дней, предшествующих праздничным и нерабочим, в которые продолжительность рабочего дня (смены) при 40-часовой неделе уменьшается на 1 час (число месяца, в которое сокращается продолжительность рабочего дня) |

1 (6) |

– |

– |

1 (30) |

1 (8) |

– |

– |

– |

– |

1 (13) |

– |

2 (24, 31) |

|

|

Норма продолжительности рабочего времени в часах при: |

||||||||||||||

|

7 |

40-часовой рабочей неделе |

167,0 |

160,0 |

168,0 |

167,0 |

151,0 |

160,0 |

184,0 |

160,0 |

176,0 |

167,0 |

168,0 |

174,0 |

2002,0 |

|

8 |

39-часовой рабочей неделе |

163,8 |

156,0 |

163,8 |

163,8 |

148,2 |

156,0 |

179,4 |

156,0 |

171,6 |

163,8 |

163,8 |

171,6 |

1957,8 |

|

9 |

38,5-часовой рабочей неделе |

161,7 |

154,0 |

161,7 |

161,7 |

146,3 |

154,0 |

177,1 |

154,0 |

169,4 |

161,7 |

161,7 |

169,4 |

1932,7 |

|

10 |

36-часовой рабочей неделе |

151,2 |

144,0 |

151,2 |

151,2 |

136,8 |

144 |

165,6 |

144,0 |

158,4 |

151,2 |

151,2 |

158,4 |

1807,2 |

|

11 |

33-часовой рабочей неделе |

138,6 |

132,0 |

138,6 |

138,6 |

125,4 |

132,0 |

151,8 |

132,0 |

145,2 |

138,6 |

138,6 |

145,2 |

1656,6 |

|

12 |

30-часовой рабочей неделе |

126,0 |

120,0 |

126,0 |

126,0 |

114,0 |

120,0 |

138,0 |

120,0 |

132,0 |

126,0 |

126,0 |

132,0 |

1506,0 |

|

13 |

25-часовой рабочей неделе |

105,0 |

100,0 |

105,0 |

105,0 |

95,0 |

100,0 |

115,0 |

100,0 |

110,0 |

105,0 |

105,0 |

110,0 |

1255,0 |

|

14 |

24-часовой рабочей неделе |

100,8 |

96,0 |

100,8 |

100,8 |

91,2 |

96,0 |

110,4 |

96,0 |

105,6 |

100,8 |

100,8 |

105,6 |

1204,8 |

|

15 |

20-часовой рабочей неделе |

84,0 |

80,0 |

84,0 |

84,0 |

76,0 |

80,0 |

92,0 |

80,0 |

88,0 |

84,0 |

84,0 |

88,0 |

1004,0 |

|

16 |

18-часовой рабочей неделе |

75,6 |

72,0 |

75,6 |

75,6 |

68,4 |

72,0 |

82,8 |

72,0 |

79,2 |

75,6 |

75,6 |

79,2 |

903,6 |

Благодарим за сотрудничество!!

Команда БУДСТАНДАРТ

стандартных часов в год | Управление персоналом университета

Количество стандартных часов в год варьируется для разных групп сотрудников._1.png) У сотрудников категории специалистов и научных работников (P&S) и Международного союза работников сферы услуг (SEIU) предусмотрено 2080 стандартных часов в каждом финансовом году. Это число остается неизменным независимо от количества фактических рабочих дней в году.

У сотрудников категории специалистов и научных работников (P&S) и Международного союза работников сферы услуг (SEIU) предусмотрено 2080 стандартных часов в каждом финансовом году. Это число остается неизменным независимо от количества фактических рабочих дней в году.

Годовое количество стандартных часов, используемых для расчета заработной платы сотрудников Merit, основано на коллективном соглашении между штатом Айова и Союзом AFSCME.Часы работы сотрудников, не связанных с переговорами, такие же, как и в отделе переговоров. Заработная плата за выслугу лет рассчитывается путем умножения почасовой ставки на количество стандартных часов в календарном году. Колебания количества часов могут вызвать путаницу при расчете фактического процентного увеличения для сотрудников. Вот история стандартных часов, используемых каждый год с 1999 по 2000 год:

Стандартные часы AFSCME

Текущий год

- Календарный год 2021: 2088

Будущие годы

- Календарный год 2022: 2080

- Календарный год 2023: 2080

- Календарный год 2024: 2096

- Календарный год 2025: 2088

- Календарный год 2026: 2088

Предыдущие годы

- Календарный год 2020: 2096

- Календарный год 2019: 2088

- Календарный год 2018: 2088

- Календарный год 2017: 2080

- Календарный год 2016: 2088

- Календарный год 2015: 2088

- Календарный год 2014: 2088

- Календарный год 2013: 2088

- Календарный год 2012: 2088

- Календарный год 2011: 2080

- Календарный год 2010: 2088

- Финансовый год 2009-10: 2088

- Финансовый год 2008-09: 2088

- Финансовый год 2007-08: 2088

- 2006-07 финансовый год: 2080

- Финансовый год 2005-06: 2088

- 2004-05 финансовый год: 2088

- 2003-04 финансовый год: 2096

- 2002-03 финансовый год: 2088

- 2001-02 финансовый год: 2080

- 2000-01 финансовый год: 2080

- 1999-00 финансовый год: 2096

Если у вас есть какие-либо вопросы относительно заработной платы за заслуги, пожалуйста, напишите на comp-class @ uiowa. edu.

edu.

Примеры расчета заработной платы ваших сотрудников

Схема сохранения рабочих мест в связи с коронавирусом закрыта 30 сентября 2021 года.

1. Рассчитайте претензионный период

1.1 Пример двухмесячного периода оплаты

Сотрудник имеет 4-недельный период выплаты заработной платы, который длится с 20 мая 2021 года по 16 июня 2021 года. ООО не может претендовать на это как единый период, поэтому подает 2 отдельных требования:

- с 20 по 31 мая 2021 года

- 1–16 июня 2021 г.

Прочтите руководство о периоде оплаты, охватывающем 2 месяца.

2. Разработайте обычные часы работы и отпускные часы вашего сотрудника

2.1 Пример того, как работать в обычное время для сотрудников, которые работают по контракту на фиксированное количество часов, когда исходная дата сотрудника – 19 марта 2020 г.

Сотрудник по контракту работает по 37 часов в неделю в течение 5 рабочих дней. Работнику платят еженедельно. B Ltd рассчитывает подать заявку на гибкий отпуск на период с 1 августа 2020 года по 10 августа 2020 года (10 календарных дней).В этом претензионном периоде частично 2 платежных периода:

Работнику платят еженедельно. B Ltd рассчитывает подать заявку на гибкий отпуск на период с 1 августа 2020 года по 10 августа 2020 года (10 календарных дней).В этом претензионном периоде частично 2 платежных периода:

- с 29 июля по 4 августа 2020 года

- с 5 августа по 11 августа 2020 года

B Ltd рассчитывает обычные часы для дней в каждом платежном периоде, которые указаны в претензии.

B Ltd рассчитывает на основе периода оплаты, поэтому они должны округлить ближайшее количество обычных часов для каждого периода оплаты в большую или меньшую сторону до ближайшего целого числа.

Справочная дата работника – 19 марта 2020 года.

B Ltd сначала рассчитывает обычные часы для тех дней, на которые они претендуют, в период выплаты заработной платы с 29 июля 2020 года по 4 августа 2020 года (то есть с 1 августа 2020 года по 4 августа 2020 года) следующим образом:

Начинается с 37 часов (часы, на которые сотрудник был нанят по контракту в конце последнего периода выплаты заработной платы, заканчивающегося в контрольную дату сотрудника или до нее).

Разделить на 7 (количество дней в повторяющейся схеме работы, включая нерабочие дни).

Умножьте на 4 (количество календарных дней в периоде оплаты (или периоде частичной оплаты), на которое работодатель претендует – это период частичной оплаты) = 21,14.

Округлите до ближайшего целого числа в большую или меньшую сторону, если результат не целое число = 21.

B Ltd затем рассчитывает обычные часы для тех дней, на которые они претендуют, в период выплаты заработной платы с 5 августа 2020 года по 11 августа 2020 года (то есть с 5 августа 2020 года по 10 августа 2020 года) следующим образом:

Начинается с 37 часов (часы, на которые сотрудник был нанят по контракту в конце последнего периода выплаты заработной платы, заканчивающегося в контрольную дату сотрудника или до нее).

Разделить на 7 (количество дней в повторяющейся схеме работы, включая нерабочие дни).

Умножьте на 6 (количество календарных дней в периоде выплаты (или периоде частичной выплаты), на которое претендует B Ltd – это период частичной выплаты) = 31,71.

Округлите до ближайшего целого числа в большую или меньшую сторону, если результат не целое число = 32.

Ознакомьтесь с инструкциями по отработке обычных часов для сотрудников, работающих по контракту на фиксированное количество часов.

2.2 Пример расчета обычных часов для сотрудника с фиксированной продолжительностью рабочего времени, учетная дата которого – 30 октября 2020 года, а их первый период выплаты заработной платы заканчивается после 30 октября 2020 года

Сотрудник начал работу в CD Ltd 12 октября 2020 года. Ему платят в последний день каждого месяца, начиная с 31 октября 2020 года.

Подача информации о полных выплатах (FPS) PAYE в реальном времени, уведомляющая об их первой выплате заработной платы, была получена HMRC 29 октября 2020 года, а справочная дата работника – 30 октября 2020 года, несмотря на то, что их первый период выплаты заработной платы заканчивается после 30 октября 2020 г.

С сотрудником по контракту работает посменный режим из пяти 7-часовых смен в неделю. Этот рабочий режим повторяется каждые 7 дней.

Сотрудник соглашается на увольнение с 2 ноября 2020 г. по 30 ноября 2020 г. (29 дней). CD Ltd рассчитывает обычные часы для этого частичного периода оплаты:

Начало с 35 часов – это часы, на которые сотрудник был нанят по повторяющемуся графику работы в конце последнего периода оплаты, для которого была отправлена и получена полная информация о платежах (FPS) PAYE Real Time Information (RTI) HMRC не позднее контрольной даты сотрудника (30 октября 2020 г.), которая в этом примере равна 7 часам, умноженным на 5 дней.

Разделить на 7 (количество дней в повторяющейся схеме работы, включая нерабочие дни).

Умножьте на 29 (количество календарных дней в периоде оплаты (или периоде частичной оплаты), на которое претендует работодатель) = 145.

Результатом шага 3 является целое число, поэтому его не нужно округлять до следующего целого числа.

Ознакомьтесь с руководством по расчету обычных часов для сотрудника с фиксированным рабочим днем, первый период выплаты заработной платы которого заканчивается после его базисной даты.

2.3 Пример расчета обычных часов для сотрудника с фиксированной продолжительностью рабочего времени, учетная дата которого – 2 марта 2021 года, а их первый период выплаты заработной платы заканчивается после 2 марта 2021 года

Сотрудник приступил к работе у работодателя 22 февраля 2021 года. Он получает зарплату раз в две недели, а первая дата выплаты – 3 марта 2021 года. День выплаты заработной платы – это последний день периода выплаты заработной платы.

PAYE Информация в реальном времени (RTI) Подача полной оплаты (FPS), уведомляющая об их первой выплате заработной платы, была получена HMRC 1 марта 2021 года, а справочная дата сотрудника – 2 марта 2021 года, даже если их первый период выплаты заработной платы заканчивается после 2 марта 2021 г.

С сотрудником по контракту работают три смены по 9 часов в неделю. Этот рабочий режим повторяется каждые 7 дней.

Сотрудник соглашается на увольнение с 7 мая 2021 года. Первый период выплаты заработной платы, на который работодатель претендует субсидия, – это период выплаты заработной платы с 6 мая 2021 года по 19 мая 2021 года. Работодатель рассчитывает обычные часы для этого периода оплаты:

Начало с 27 часов – это часы, на которые сотрудник был нанят по повторяющемуся графику работы в конце последнего периода оплаты, для которого была отправлена и получена полная информация о платежах (FPS) PAYE Real Time Information (RTI) HMRC не позднее контрольной даты сотрудника (2 марта 2021 г.), которая в этом примере равна 9 часам, умноженным на 3 дня.

Разделить на 7 (количество дней в повторяющейся схеме работы, включая нерабочие дни).

Умножьте на 13 (количество календарных дней в периоде оплаты (или периоде частичной оплаты), на которое претендует работодатель) = 50,14.

Округлите до следующего целого числа, поскольку расчет рассчитан для всего периода страхового возмещения = 51.

Ознакомьтесь с руководством по расчету обычных часов для сотрудника с фиксированным рабочим днем, первый период выплаты заработной платы которого заканчивается после его базисной даты.

2.4 Пример того, как отработать обычное время для сотрудников, которые работают по контракту на фиксированное количество часов, когда исходная дата сотрудника – 19 марта 2020 г.

С сотрудником по контракту работает посменный график из четырех последовательных 12-часовых дней, а затем у него четыре выходных дня. Этот рабочий шаблон повторяется каждые 8 дней. Сотруднику выплачивается календарная оплата ежемесячно. C Ltd рассчитывает подать заявку на гибкий отпуск на период с 1 июля 2021 года по 31 июля 2021 года (31 календарный день). Период оплаты и срок выплаты претензии совпадают.

Справочная дата работника – 19 марта 2020 года.

C Ltd рассчитывает обычные часы для платежного периода в июле 2021 года, выполнив следующие шаги:

Начните с 48 часов (количество часов, на которые сотрудник был нанят по повторяющемуся графику работы в конце последнего периода выплаты заработной платы, заканчивающегося в базовую дату сотрудника или до нее – в данном примере это 12 часов, умноженное на 4 дня).

Разделить на 8 (количество дней в повторяющейся схеме работы, включая нерабочие дни).

Умножьте на 31 (количество календарных дней в периоде оплаты (или периоде частичной оплаты), на который претендует работодатель) = 186.

Результатом шага 3 является целое число, поэтому его не нужно округлять до следующего целого числа.

Ознакомьтесь с инструкциями по отработке обычных часов для сотрудников, работающих по контракту на фиксированное количество часов.

2.5 Пример того, как отработать обычные часы для сотрудника, который заключил контракт на фиксированное количество часов и не работал по болезни или находился в официальном отпуске по семейным обстоятельствам в любое время в течение последнего периода выплаты заработной платы, заканчивающегося в контрольную дату сотрудника или до нее, где справочная дата сотрудника – 19 марта 2020 г.

Сотрудник получает зарплату по календарю ежемесячно, и у него есть учетная дата 19 марта 2020 года.Последний период выплаты заработной платы сотрудника, заканчивающийся не ранее отчетной даты (19 марта 2020 г.), завершился 29 февраля 2020 г.

В период выплаты заработной платы, закончившийся 29 февраля 2020 года, работник отсутствовал по болезни в течение 7 дней.

При подсчете часов, на которые сотрудник был нанят по контракту в конце последнего периода выплаты заработной платы, заканчивающегося в базовую дату сотрудника или до нее, обычные часы следует рассчитывать так, как если бы сотрудник не брал этот отпуск.

Прочтите руководство о том, как работать в обычное время для сотрудников, работающих по контракту на фиксированное количество часов.

2.6 Пример того, как отработать обычные часы для сотрудников, работающих по контракту на фиксированное количество часов, когда их исходная дата – 30 октября 2020 г.

Сотрудник по контракту будет работать 37 часов в неделю в течение пяти рабочих дней. Работнику платят еженедельно. D Ltd рассчитывает подать заявку на гибкий отпуск на период с 1 ноября 2020 года по 8 ноября 2020 года (восемь календарных дней). В этом претензионном периоде частично 2 платежных периода:

Работнику платят еженедельно. D Ltd рассчитывает подать заявку на гибкий отпуск на период с 1 ноября 2020 года по 8 ноября 2020 года (восемь календарных дней). В этом претензионном периоде частично 2 платежных периода:

- 26 октября – 1 ноября 2020 г.

- 2 ноября – 8 ноября 2020 г.

D Ltd рассчитывает обычные часы для дней в каждом платежном периоде, которые указаны в их претензии.

D Ltd рассчитывает на основе периода оплаты, поэтому они должны округлить ближайшее количество обычных часов для каждого периода оплаты в большую или меньшую сторону до ближайшего целого числа.

Сотрудник приступил к работе в ООО «Д» 3 августа 2020 года.

Справочная дата работника – 30 октября 2020 года.

D Ltd сначала рассчитывает обычные часы для тех дней, на которые они претендуют в период выплаты заработной платы с 26 октября 2020 года по 1 ноября 2020 года, следующим образом:

Начинается с 37 часов (часы, на которые сотрудник был нанят по контракту в конце последнего периода выплаты заработной платы, заканчивающегося в контрольную дату сотрудника или до нее).

Разделить на 7 (количество дней в повторяющейся схеме работы, включая нерабочие дни).

Умножьте на 1 (количество календарных дней в периоде выплаты (или периоде частичной выплаты), на которое претендует D Ltd – это период частичной выплаты) = 5,29.

Округлите до ближайшего целого числа в большую или меньшую сторону, если результат не является целым числом = 5.

D Ltd затем рассчитывает обычные часы для тех дней, за которые они претендуют, в период выплаты заработной платы со 2 ноября 2020 года по 8 ноября 2020 года следующим образом:

Начинается с 37 часов (часы, на которые сотрудник был нанят по контракту в конце последнего периода выплаты заработной платы, заканчивающегося в контрольную дату сотрудника или до нее).

Разделить на 7 (количество дней в повторяющейся схеме работы, включая нерабочие дни).

Умножьте на 7 (количество календарных дней в периоде выплаты (или периоде частичной выплаты), на которое претендует D Ltd – это не период частичной выплаты) = 37.

Округлите до ближайшего целого числа в большую или меньшую сторону, если результат не целое число = 37.

Прочтите руководство о том, как отработать обычные часы для сотрудников, работающих по контракту на фиксированное количество часов.

2.7 Пример того, как отработать обычные часы для сотрудников, которые работают по контракту на фиксированное количество часов, где их базовая дата – 2 марта 2021 г.

Сотрудник по контракту будет работать 29 часов в неделю в течение четырех рабочих дней. Работник получает зарплату раз в две недели в пятницу. Дата выплаты – последний день периода выплаты заработной платы. Работодатель рассчитывает подать заявку на гибкий отпуск на период с 1 мая 2021 года по 14 мая 2021 года (14 календарных дней), что составляет весь период выплаты заработной платы.Работодатель рассчитывает обычные часы для этого периода.

Сотрудник приступил к работе у работодателя 15 января 2021 года.

Справочная дата работника – 2 марта 2021 года.

Работодатель рассчитывает обычные часы для тех дней, за которые он претендует в период выплаты заработной платы с 1 мая 2021 года по 14 мая 2021 года, следующим образом:

Начинается с 29 часов (часы, на которые сотрудник был нанят по контракту в конце последнего периода выплаты заработной платы, заканчивающегося в контрольную дату сотрудника или до нее).

Разделить на 7 (количество дней в повторяющейся схеме работы, включая нерабочие дни).

Умножьте на 14 (количество календарных дней в периоде оплаты (или периоде частичной оплаты), на которое претендует работодатель) = 58.

Результатом шага 3 является целое число, поэтому его не нужно округлять до следующего целого числа.

Прочтите руководство о том, как отработать обычные часы для сотрудников, работающих по контракту на фиксированное количество часов.

2.8 Пример того, как рассчитать среднее количество часов, отработанных в 2019-2020 налоговом году для сотрудника, который работает в переменные часы и чья справочная дата – 19 марта 2020 г.

Сотрудник начал работать в E Ltd в 2005 году. Сотрудник получает зарплату каждые 2 недели и был уволен между:

.- 23 марта 2020 г. и 14 июля 2020 г.

- 1 ноября 2020 г. и 31 марта 2021 г.

Справочная дата работника – 19 марта 2020 года.

E Ltd рассчитывает, что сотрудник проработал 1850 часов в период с 6 апреля 2019 года по 22 марта 2020 года (включительно).Сюда входят часы, за которые работник получил отпускные.

Сотруднику будет выплачиваться оплата за период с 13 марта 2021 года по 26 марта 2021 года, и E Ltd планирует подать заявку на гибкий отпуск на тот же период (с 13 марта 2021 года по 26 марта 2021 года).

E Ltd рассчитывает среднее количество отработанных часов в 2019-2020 налоговом году следующим образом:

Начните с 1850 (количество фактически отработанных часов (или в оплачиваемом ежегодном отпуске или отпуске по гибкому графику) в 2019-2020 налоговом году до того, как сотрудник был впервые уволен).

Разделите на 352 (количество календарных дней, в течение которых сотрудник работал в E Ltd в налоговом году с 2019 по 2020, вплоть до дня (включительно) перед первым увольнением).

Умножьте на 14 (количество календарных дней в периоде выплаты (или периоде частичной выплаты), на которое претендует E Ltd) = 73,58.

Округлите до следующего целого числа, так как расчет рассчитан для всего периода страхового возмещения = 74.

E Ltd также потребуется отработать обычные часы на основе соответствующего календарного периода в предыдущем году и использовать более высокое значение для обычных часов.

Прочтите руководство о том, как рассчитать среднее количество часов, отработанных в 2019–2020 налоговом году для сотрудника, который работает с переменным рабочим днем и чья справочная дата – 19 марта 2020 года.

2.9 Пример того, как рассчитать среднее количество часов, отработанных в 2019-2020 налоговом году для сотрудника, который работает с переменным количеством часов, находился в установленном законом отпуске по усыновлению в 2019-2020 налоговом году и чья базовая дата – 19 марта.

2020Сотрудник начал работу в F Ltd в 2013 году.Сотрудник получает зарплату каждые четыре недели и впервые был уволен 31 марта 2020 года.

Справочная дата работника – 19 марта 2020 года.

Сотруднику будет выплачиваться оплата за период с 1 июля 2021 года по 28 июля 2021 года, и F Ltd планирует подать заявку на гибкий отпуск на тот же период (с 1 июля 2021 года по 28 июля 2021 года).

F Ltd рассчитывает, что сотрудник проработал 616 часов с 6 апреля 2019 года по 30 марта 2020 года (включительно). Сюда входят часы, за которые работник получил отпускные.Сотрудник находился в установленном законом отпуске по усыновлению с 1 июня 2019 года по 14 января 2020 года (включительно) – это 228 дней.

Количество дней с 6 апреля 2019 года по 30 марта 2020 года составляет 360 дней (включительно). F Ltd не должна включать дни, когда работник находился в установленном законом отпуске по усыновлению, оставив 132 дня.

F Ltd рассчитывает среднее количество отработанных часов в 2019-2020 налоговом году следующим образом:

Начните с 616 (количество фактически отработанных часов (или в оплачиваемом ежегодном отпуске, или «гибком отпуске») в 2019–2020 налоговом году до того, как сотрудник был уволен).

Разделите на 132 (количество календарных дней, в течение которых сотрудник работал в F Ltd в налоговом году с 2019 по 2020, вплоть до дня (включительно) перед его увольнением, не включая время, в течение которого сотрудник находился в установленном законом отпуске по усыновлению. ).

Умножьте на 28 (количество календарных дней в периоде выплаты (или периоде частичной выплаты), на которое претендует F Ltd) = 130,66.

Округлите до следующего целого числа, потому что результат не является целым числом и потому что расчет производится для всего периода требования = 131.

F Ltd также потребуется отработать обычные часы на основе соответствующего календарного периода в предыдущем году и использовать более высокое значение для обычных часов.

2.10 Пример того, как рассчитать обычные часы, отработанные за тот же период в предыдущем году для сотрудника, который работает в переменные часы, чья базисная дата – 19 марта 2020 года, когда период оплаты (или период частичной оплаты) запрашивается для начала и заканчивается в те же календарные дни, что и установленный платежный период

Сотрудник получает ежемесячную календарную заработную плату и месячный календарный период оплаты труда.

Справочная дата работника – 19 марта 2020 года.

G Ltd готовит заявки на выплаты за февраль 2021 г. и март 2021 г.

Сотрудник работает в разные часы, и его базовая дата – 19 марта 2020 года, поэтому G Ltd необходимо отработать обычные часы на основе большего из следующих значений:

- Среднее количество отработанных часов в 2019-2020 налоговом году

- соответствующий календарный период в предыдущем году

G Ltd отрабатывает обычные часы на основе соответствующего календарного периода в предыдущем году.

Период ретроспективного анализа на февраль 2021 года – февраль 2020 года, поэтому работодатель должен будет использовать часы, отработанные сотрудником за соответствующий период 2020 года, в своем заявлении за февраль 2021 года.

Период ретроспективного анализа на март 2021 года – март 2019 года, поэтому работодателю необходимо будет использовать часы, отработанные сотрудником за соответствующий период 2019 года, в заявлении за март 2021 года.

G Ltd также необходимо будет рассчитать среднее количество отработанных часов в 2019-2020 налоговом году.

Прочтите руководство о том, как рассчитать обычное количество часов, отработанных за тот же период в предыдущем году, для сотрудника, который работает в переменные часы, и чья базовая дата – 19 марта 2020 года, когда период оплаты (или период частичной оплаты) запрашивается начинается и заканчивается в те же календарные дни, что и установленный платежный период.

2.11 Пример того, как рассчитать обычные часы для сотрудника, который работает с переменным временем, чья базовая дата – 19 марта 2020 года, на основе часов, отработанных более чем в одном периоде оплаты в предыдущем году

H Ltd обрабатывает еженедельную ведомость заработной платы и намеревается подать заявку на период с 20 июля 2020 года по 26 июля 2020 года в отношении сотрудника, который работает в переменные часы.Сотрудник работает в H Ltd с 2017 года.

Справочная дата работника – 19 марта 2020 года.

Период ретроспективного анализа на июль 2020 года – июль 2019 года, поэтому H Ltd рассчитывает обычные часы на основе соответствующего календарного периода в июле 2019 года, то есть с 20 июля 2019 года по 26 июля 2019 года.

Этот период охватывает 2 платежных периода в 2019 году:

- с 15 июля 2019 года по 21 июля 2019 года (2 календарных дня перекрываются с периодом выплаты заработной платы 2020 года – с 20 по 21 июля 2020 года)

- с 22 июля 2019 года по 28 июля 2019 года (5 календарных дней перекрываются с периодом выплаты заработной платы 2020 года – с 22 по 26 июля 2020 года)

В 2019 году сотрудник отработал следующее количество часов:

- в расчетный период с 15 июля 2019 года – 28 часов

- в расчетный период с 22 июля 2019 года – 35 часов

H Ltd рассчитывает обычные часы на основе соответствующего календарного периода в предыдущем году следующим образом:

Начните с 28 (количество отработанных часов в первый установленный период оплаты).

Умножьте на 2 (количество календарных дней в периоде выплаты, которое соответствует по крайней мере одному календарному дню в периоде выплаты (или периоде частичной выплаты), за который H Ltd запрашивает – 20 и 21 июля).

Разделить на 7 (общее количество календарных дней в платежном периоде) = 8.

Шаг 4 заключается в том, что шаги 1, 2 и 3 повторяются для каждого последующего идентифицированного периода оплаты. H Ltd потребуется повторить шаги 1, 2 и 3 для следующего периода выплаты:

Начните с 35 (количество отработанных часов в следующем периоде оплаты).

Умножьте на 5 (количество календарных дней в периоде выплаты, которое соответствует по крайней мере одному календарному дню в периоде выплаты (или периоде частичной выплаты), на который претендует H Ltd – с 22 по 26 июля).

Разделить на 7 (общее количество календарных дней в платежном периоде) = 25.

В июле 2019 года больше нет периодов выплаты заработной платы, которые следует учитывать, поэтому:

- Сложите все вместе, 8 + 25 = 33.

- Результат – целое число, поэтому его не нужно округлять до следующего числа.

H Ltd также необходимо будет рассчитать среднее количество часов, отработанных в 2019-2020 налоговом году, и использовать более высокое значение для обычных часов сотрудника.

Прочтите руководство о том, как рассчитывать обычные часы на основе часов, отработанных более чем в одном периоде оплаты в предыдущем году, для сотрудника, который работает с переменным временем, чья базовая дата – 19 марта 2020 года.

2.12 Пример того, как рассчитать обычные часы на основе часов, отработанных в более чем одном периоде выплаты заработной платы в предыдущем году за март 2021 или апрель 2021 года для сотрудника, который работает в переменные часы, чья базовая дата – 19 марта 2020 года

H Ltd обрабатывает платежную ведомость за две недели и намеревается подать заявку на период с 1 марта 2021 года по 14 марта 2021 года в отношении сотрудника, который работает в переменные часы. Сотрудник работает в H Ltd с 2017 года.

Сотрудник работает в H Ltd с 2017 года.

Справочная дата работника – 19 марта 2020 года.

Период ретроспективного анализа на март 2021 года – март 2019 года, поэтому H Ltd рассчитывает обычные часы на основе соответствующего календарного периода в марте 2019 года, то есть с 1 марта 2019 года по 14 марта 2019 года. Этот период охватывает 2 периода выплаты заработной платы в 2019 году:

- с 18 февраля 2019 г. по 3 марта 2019 г. (3 календарных дня совпадают с периодом выплат 2021 г. – с 1 марта 2021 г. по 3 марта 2021 г.)

- с 4 марта 2019 г. по 17 марта 2019 г. (11 календарных дней перекрываются с периодом выплаты 2021 г. – с 4 по 14 марта 2021 г.)

В 2019 году сотрудник отработал следующее количество часов:

- в расчетный период с 18 февраля 2019 г. – 52 часа

- в расчетный период с 4 марта 2019 года – 44 часа

H Ltd рассчитывает обычные часы на основе соответствующего календарного периода в предыдущем году следующим образом:

Начните с 52 (количество отработанных часов в первый установленный период оплаты).

Умножьте на 3 (количество календарных дней в периоде выплаты, которое соответствует по крайней мере одному календарному дню в периоде выплаты (или периоде частичной выплаты), на который претендует H Ltd – с 1 марта по 3 марта).

Разделить на 14 (общее количество календарных дней в платежном периоде) = 19,5.

Шаг 4 заключается в том, что шаги 1, 2 и 3 повторяются для каждого последующего идентифицированного периода оплаты. H Ltd потребуется повторить шаги 1, 2 и 3 для следующего периода выплаты:

Начните с 44 (количество отработанных часов в следующем периоде оплаты).

Умножьте на 11 (количество календарных дней в периоде выплаты, которое соответствует по крайней мере одному календарному дню в периоде выплаты (или периоде частичной выплаты), за который H Ltd претендует – с 4 по 14 марта).

Разделить на 14 (общее количество календарных дней в платежном периоде) = 34,6.

В марте 2019 года больше нет периодов выплаты заработной платы, которые следует учитывать, поэтому:

Сложите все вместе, 19,5 + 34,6 = 54,1.

Результат – не целое число, поэтому округлите до следующего целого числа, 55.

H Ltd также необходимо будет рассчитать среднее количество часов, отработанных в 2019-2020 налоговом году, и использовать более высокое значение для обычных часов сотрудника.

Прочтите руководство о том, как рассчитывать обычные часы на основе часов, отработанных более чем в одном периоде оплаты в предыдущем году, для сотрудника, который работает с переменным временем, чья базовая дата – 19 марта 2020 года.

2.13 Пример того, как рассчитать обычные часы на основе среднего количества часов, отработанных для сотрудника, который работает в переменные часы и чья контрольная дата 30 октября 2020 г.

Сотрудник приступил к работе в I Ltd 1 мая 2020 года.Сотрудник получает зарплату каждые 2 недели и был уволен 3 ноября 2020 года.

Базовая дата сотрудника – 30 октября 2020 года, поэтому дата для расчета до – это день до первого дня, проведенного сотрудником в отпуске 1 ноября 2020 года или после этой даты (это 2 ноября 2020 года).

I Ltd рассчитывает, что сотрудник проработал 1020 часов в период с 1 мая 2020 года по 2 ноября 2020 года (включительно). Сюда входят часы, за которые работник получил отпускные.

Сотруднику будет выплачиваться оплата за период с 15 ноября 2020 года по 28 ноября 2020 года, и I Ltd планирует подать заявку на гибкий отпуск на тот же период (с 15 ноября 2020 года по 28 ноября 2020 года).

I Ltd рассчитывает обычные часы на основе среднего количества часов, отработанных с 1 мая 2020 года по (включительно) за день до первого дня, проведенного сотрудником в отпуске 1 ноября 2020 года или после этой даты, следующим образом:

Начиная с 1020 (количество фактически отработанных часов (либо в оплачиваемом ежегодном отпуске, либо в гибком отпуске) с 1 мая 2020 г.

до (включительно) 2 ноября 2020 года.

Разделите на 186 (количество календарных дней, в течение которых сотрудник работал в I Ltd с 1 мая 2020 года, включая нерабочие дни, до (включительно) 2 ноября 2020 года).

Умножьте на 14 (количество календарных дней в периоде выплаты (или периоде частичной выплаты), на которое претендует I Ltd) = 76,77.

Округлите до следующего целого числа, потому что результат не является целым числом и потому что расчет производится для всего периода страхового возмещения = 77.

Прочтите руководство о том, как работать с обычными и отпускными часами ваших сотрудников.

2.14 Пример того, как рассчитать обычные часы на основе среднего количества часов, отработанных с 6 апреля 2020 года и до (включительно) дня до первого дня, проведенного сотрудником в отпуске 1 мая 2021 года или после этой даты

Сотрудник приступил к работе у своего работодателя 1 февраля 2021 года. Сотрудник получает зарплату каждый календарный месяц и был уволен 4 мая 2021 года.

Сотрудник получает зарплату каждый календарный месяц и был уволен 4 мая 2021 года.

Базовая дата сотрудника – 2 марта 2021 года, поэтому дата для расчета до – это день до первого дня, проведенного сотрудником в отпуске 1 мая 2021 года или после этой даты (это 3 мая 2021 года).

Работодатель рассчитывает, что работник проработал 520 часов в период с 1 февраля 2021 года по 3 мая 2021 года (включительно). Сюда входят часы, за которые работник получил отпускные.

Работнику будет выплачиваться оплата за период с 1 мая 2021 года по 31 мая 2021 года, и работодатель намеревается подать заявку на гибкий отпуск на тот же период (с 1 мая 2021 года по 31 мая 2021 года).

Работодатель рассчитывает обычные часы на основе среднего количества часов, отработанных с 1 февраля 2021 года по (включительно) за день до первого дня, проведенного работником в отпуске 1 мая 2021 года или после этой даты, следующим образом:

Начните с 520 (количество фактически отработанных часов (или в оплачиваемом ежегодном отпуске или гибком отпуске) с 1 февраля 2021 года по (включительно) 3 мая 2021 года).

Разделите на 92 (количество календарных дней, в течение которых работник работал у работодателя с 1 февраля 2021 года – включая нерабочие дни – до (включительно) 3 мая 2021 года).

Умножьте на 31 (количество календарных дней в периоде оплаты (или периоде частичной оплаты), на который претендует работодатель) = 175,22.

Округлите до следующего целого числа, потому что результат не является целым числом и потому что расчет производится для всего периода страхового возмещения = 176.

Прочтите руководство о том, как работать с обычными и отпускными часами ваших сотрудников.

2.15 Пример расчета количества часов отпуска

Сотрудник получает гибкий отпуск с 1 августа 2021 года.J Ltd, их работодатель, подает заявки еженедельно в соответствии с графиком расчета заработной платы.

J Ltd подает претензию за сотрудника за период с 9 августа 2021 года по 15 августа 2021 года (1 неделя). Работодатель устанавливает обычное рабочее время работника на этот период в 37 часов. Сотрудник в этот период не берет отпуск.

Работодатель устанавливает обычное рабочее время работника на этот период в 37 часов. Сотрудник в этот период не берет отпуск.

Сотрудник и J Ltd соглашаются, что сотрудник будет работать 10 часов в период с 9 августа 2021 года по 15 августа 2021 года. Сотрудник проработает 10 часов в этот период.

J Ltd рассчитывает количество отпускных часов сотрудника следующим образом:

Начните с 37 (обычные часы работника).

Вычтите 10 (количество часов, фактически проработанных сотрудником в период страхового возмещения).

Сотрудник уволен на 27 из 37 обычных часов.

Прочтите руководство по подсчету количества часов отпуска.

3. Измените 80% нормальной заработной платы вашего сотрудника

3.1 Пример расчета максимальной суммы заработной платы за часть расчетного периода

K Ltd платит всем своим сотрудникам еженедельно каждую пятницу и увольняет всех своих сотрудников со среды 2 июня 2021 года до среды 30 июня 2021 года.

Первый период выплаты заработной платы в периоде требований заканчивается в пятницу, 4 июня 2021 года. В этот период выплаты сотрудникам был предоставлен отпуск только на 3 дня, поэтому K Ltd необходимо будет рассчитать максимальную сумму заработной платы, используя ежедневный расчет. Это 83,34 фунта стерлингов, умноженное на 3 дня, что составляет 250,02 фунта стерлингов.

Для следующего периода оплаты, с 5 июня 2021 года по 11 июня 2021 года, максимальная сумма составляет 576,92 фунтов стерлингов, поскольку период оплаты составляет целую неделю, и сотрудник получает отпуск каждый день.

Следующие периоды выплаты заработной платы, с 12 июня 2021 года по 18 июня 2021 года и с 19 июня 2021 года по 25 июня 2021 года, также являются целыми неделями, поэтому максимальная сумма для каждого из этих периодов составляет 576 фунтов стерлингов.92.

Оставшаяся часть периода выплаты претензий, с 26 июня 2021 года по 30 июня 2021 года, составляет не целую неделю, поэтому K Ltd необходимо будет рассчитать максимальную сумму заработной платы, используя ежедневный расчет. Это 83,34 фунта стерлингов, умноженное на 5 дней, что составляет 416,70 фунта стерлингов.

Это 83,34 фунта стерлингов, умноженное на 5 дней, что составляет 416,70 фунта стерлингов.

K Ltd предъявляет претензию за период со 2 июня 2021 года по 30 июня 2021 года. Максимальная сумма заработной платы представляет собой сумму сумм за каждый платежный период: 250,02 фунтов стерлингов + 576,92 фунтов стерлингов + 576,92 фунтов стерлингов + 576,92 фунтов стерлингов + 416,70 фунтов стерлингов = 2397,48 фунтов стерлингов

Прочтите руководство о том, как рассчитать максимальный размер заработной платы.

3.2 Пример расчета 80% заработной платы для сотрудника с фиксированной ставкой, работающего полный или неполный рабочий день, из заработной платы, при которой исходная дата работника – 19 марта 2020 г.

Сотрудник начал работать в L Ltd в 1997 году, и ему в последний день каждого месяца выплачивается регулярная ежемесячная заработная плата. Сотрудник согласился на увольнение с 23 марта 2020 года. Сотруднику выплатили 2400 фунтов стерлингов за последний полный ежемесячный период оплаты до 19 марта 2020 года. Между 23 марта и 31 марта (включительно) 9 дней.

Между 23 марта и 31 марта (включительно) 9 дней.

Справочная дата работника – 19 марта 2020 года.

ОООL отрабатывает 80% заработной платы работника:

Начинается с 2400 фунтов стерлингов (заработная плата, подлежащая выплате работнику в последнем периоде выплаты заработной платы, заканчивающемся на или ранее отчетной даты работника).

Разделите на 31 (общее количество дней в периоде выплаты заработной платы, которое рассчитывает работодатель).

Умножьте на 9 (количество дней отпуска в периоде оплаты (или периоде частичной оплаты), на которое претендует работодатель).

Умножьте на 80% – это 557,42 фунта стерлингов.

Прочтите руководство о том, как рассчитать 80% заработной платы для сотрудников с фиксированной ставкой, занятых полный или неполный рабочий день, на заработную плату.

3.3 Пример расчета 80% заработной платы для сотрудника с фиксированной ставкой, работающего полный или неполный рабочий день, из заработной платы, где исходной датой является 30 октября 2020 г.

Сотрудник приступил к работе в M Ltd 1 апреля 2020 года и получает регулярную ежемесячную заработную плату в последний день каждого месяца. Сотрудник согласился на увольнение со 2 ноября 2020 года.Сотруднику выплатили 2400 фунтов стерлингов за последний полный ежемесячный период выплаты заработной платы до 30 октября 2020 года. Между 2 ноября 2020 года и 30 ноября 2020 года (включительно) 29 дней.

Справочная дата работника – 30 октября 2020 года.

ООО «М» отрабатывает 80% заработной платы работника:

Начинается с 2400 фунтов стерлингов (заработная плата, подлежащая выплате работнику в последнем периоде выплаты заработной платы, заканчивающемся на контрольную дату работника или до нее).

Разделите на 30 (общее количество дней в периоде выплаты заработной платы, которое рассчитывает работодатель).

Умножьте на 29 (количество дней отпуска в периоде оплаты (или периоде частичной оплаты), на которое претендует работодатель).

Умножьте на 80% – это 1856 фунтов стерлингов.

Прочтите руководство о том, как рассчитать 80% заработной платы для сотрудников с фиксированной ставкой, занятых полный или неполный рабочий день, на заработную плату.

3.4 Пример расчета 80% заработной платы для штатного сотрудника с фиксированной ставкой, занятого полный или неполный рабочий день, на заработную плату, где исходной датой является 2 марта 2021 г.

Сотрудник приступил к работе у работодателя 1 декабря 2020 года и получает регулярную еженедельную заработную плату.Сотрудник согласился на увольнение с 17 мая 2021 года. Сотрудник получил 480 фунтов стерлингов за последний еженедельный период оплаты, заканчивающийся 2 марта 2021 года или ранее.

Справочная дата работника – 2 марта 2021 года.

Работодатель отрабатывает 80% заработной платы работника:

Начинается с 480 фунтов стерлингов (заработная плата, подлежащая выплате работнику в последний период выплаты заработной платы, заканчивающийся в контрольную дату работника или до нее).

Разделите на 7 (общее количество дней в периоде выплаты заработной платы, которое рассчитывает работодатель).

Умножьте на 7 (количество дней отпуска в периоде оплаты (или периоде частичной оплаты), на которое претендует работодатель).

Умножьте на 80% – это 384,00 фунта стерлингов.

Прочтите руководство о том, как рассчитать 80% заработной платы для сотрудников с фиксированной ставкой, занятых полный или неполный рабочий день, на заработную плату.

3.5 Пример расчета 80% заработной платы для работника с фиксированной ставкой, занятого полный или неполный рабочий день, который возвращается к своей обычной работе в течение периода подачи заявления, когда исходной датой является 19 марта 2020 г.

Сотрудник имеет период оплаты календарного месяца и обычно работает 40 часов в неделю.Сотруднику выплатили 2000 фунтов стерлингов в последний полный ежемесячный период выплаты заработной платы до 19 марта 2020 года. С 1 мая 2021 года сотрудник получает гибкий отпуск, работая 10 часов в неделю. Соглашение о гибком отпуске заканчивается 12 мая 2021 года, и с 13 мая 2021 года сотрудник возвращается на работу в обычное время.

С 1 мая 2021 года сотрудник получает гибкий отпуск, работая 10 часов в неделю. Соглашение о гибком отпуске заканчивается 12 мая 2021 года, и с 13 мая 2021 года сотрудник возвращается на работу в обычное время.

Справочная дата работника – 19 марта 2020 года.

Работодатель отрабатывает 80% заработной платы работника:

Начинается с 2 000 фунтов стерлингов (заработная плата, выплачиваемая работнику в последний период выплаты заработной платы, заканчивающийся в контрольную дату работника или до нее).

Разделите на 31 (общее количество дней в периоде выплаты заработной платы, которое рассчитывает работодатель).

Умножьте на 12 (количество дней отпуска в периоде оплаты (или периоде частичной оплаты), на которое претендует работодатель).

Умножьте на 80% – это 619,35 фунтов стерлингов.

N Ltd должна игнорировать любые обычные часы, рабочие часы и часы отпуска после 12 мая 2021 года, потому что сотрудник больше не увольняется после этой даты, даже если N Ltd должна подать заявку на более длительный период, например с 1 мая 2021 года по 31 мая 2021 года ( например, чтобы согласовать периоды претензий при предъявлении претензии для нескольких сотрудников).

Прочтите руководство о том, как рассчитать 80% заработной платы для сотрудников с фиксированной ставкой, занятых полный или неполный рабочий день, на заработную плату.

3.6 Пример расчета 80% заработной платы вашего сотрудника с фиксированной ставкой, если ему не выплачивали полную зарплату

Сотрудник приступил к работе в O Ltd 21 февраля 2020 года и получает зарплату в последний день каждого месяца. Работнику выплачивается фиксированная заработная плата. До 19 марта 2020 года у сотрудника не было полного периода оплаты труда, но 29 февраля 2020 года ему выплачивали 700 фунтов стерлингов пропорционально его заработной плате.С 21 февраля 2020 года по 29 февраля 2020 года (включительно) 9 дней. Сотрудник соглашается на увольнение с 25 марта 2020 г. Между 25 марта 2020 г. и 31 марта 2020 г. (включительно) 7 дней.

Справочная дата работника – 19 марта 2020 года.

Начинается с 700 фунтов стерлингов (сумма, которую они были выплачены в последнем периоде выплаты заработной платы, заканчивающемся на контрольную дату работника или до нее).

Разделить на 9 (количество дней в этом периоде, включая нерабочие дни).

Умножьте на 7 (количество дней отпуска в периоде оплаты (или периоде частичной оплаты), на которое претендует работодатель).

Умножьте на 80% – это 435,56 фунтов стерлингов.

Прочтите руководство о том, как рассчитать 80% заработной платы, если последний период выплаты заработной платы вашего сотрудника с фиксированной ставкой, заканчивающийся в или до его отчетной даты, не является полным периодом выплаты заработной платы или частота выплаты изменилась.

3.7 Пример расчета заработной платы для служащего с фиксированной ставкой, первый период выплаты заработной платы которого заканчивается после их отчетной даты, когда исходной датой служащего является 30 октября 2020 г.

Сотрудник начал работать в EF Ltd 12 октября 2020 года и имеет право на получение регулярной ежемесячной заработной платы в размере 2340 фунтов стерлингов в последний день каждого месяца.

Сотрудник согласился на увольнение со 2 ноября 2020 г. по 30 ноября 2020 г. (29 дней).

Заработная плата работника за период с 12 октября 2020 года по 31 октября 2020 года составляет 1 620 фунтов стерлингов, поскольку работник начал работу на полпути в этот период.

Справочная дата работника – 30 октября 2020 года.

ООО «ЭФ» составляет 80% от заработной платы работника:

Начните с 1 620 фунтов стерлингов (сумма заработной платы сотрудника, которая была включена в последний отчет EF Ltd с информацией о платежах в реальном времени (RTI), представленный и полученный HMRC в указанную дату или ранее).

Разделите на 20 (количество дней в периоде выплаты, к которому относится PAYE Real Time Information (RTI) Full Payment Submission (FPS)).

Умножьте на 29 (количество дней отпуска в периоде оплаты (или периоде частичной оплаты), на которое претендует работодатель).

Умножьте на 80% – это 1879,20 фунтов стерлингов.

Ознакомьтесь с руководством по расчету заработной платы для сотрудников с фиксированной ставкой, у которых первый период выплаты оканчивается после их базовой даты.

3.8 Пример расчета заработной платы для служащего с фиксированной ставкой, у которого первый период выплаты заработной платы заканчивается после их отчетной даты, когда исходной датой служащего является 2 марта 2021 г.

Сотрудник приступил к работе у своего работодателя 26 февраля 2021 года и имеет право получать регулярную еженедельную заработную плату в размере 541 фунт стерлингов каждую среду.

Сотрудник согласился на увольнение со 2 мая 2021 года по 31 мая 2021 года (30 дней).

Заработная плата работника за период с 26 февраля 2021 года по 3 марта 2021 года составляет 463 фунта стерлингов.71, потому что работник приступил к работе на полпути в период выплаты заработной платы. Работодатель представил, и HMRC получил PAYE Real Time Information (RTI) Full Payment Submission (FPS) 1 марта 2021 года – сумма заработной платы, которая была включена в этот RTI FPS, составила 463,71 фунта стерлингов.

Справочная дата работника – 2 марта 2021 года.

Работодатель исчисляет 80% обычной заработной платы работника за период оплаты труда с 3 мая 2021 года по 9 мая 2021 года:

Начните с 463 фунтов стерлингов.71 (сумма заработной платы работника, которая была включена в последнее заявление работодателя о PAYE Real Time Information (RTI) о полном платеже (FPS), отправленное и полученное HMRC в указанную дату или ранее).

Разделите на 6 (количество дней в периоде частичной оплаты, к которому относится PAYE Real Time Information (RTI) Full Payment Submission (FPS)).

Умножьте на 7 (количество дней отпуска в периоде оплаты (или периоде частичной оплаты), на которое претендует работодатель).

Умножьте на 80% – это 432,80 фунта стерлингов.

Ознакомьтесь с руководством по расчету заработной платы для служащего с фиксированной ставкой, у которого первый период выплаты оканчивается после его базовой даты.

3.9 Пример расчета 80% заработной платы за аналогичный период предыдущего года за месяц до марта 2021 г.

P Ltd платит сотруднику еженедельно. Период оплаты труда сотрудника начинается 23 марта 2020 года и заканчивается 29 марта 2020 года. Сотруднику был предоставлен отпуск на всю неделю.

Справочная дата работника – 19 марта 2020 года.

Период ретроспективного анализа на март 2020 года – март 2019 года. Сотрудник заработал 350 фунтов стерлингов за соответствующий календарный период в марте 2019 года.

Начните с 350 фунтов стерлингов (сумма, которую они заработали в соответствующей части периода ретроспективного анализа).

Разделите на 7 (общее количество дней в этом платежном периоде, включая нерабочие дни).

Умножьте на 7 (количество дней отпуска в периоде оплаты (или периоде частичной оплаты), на которое претендует работодатель).

Умножьте на 80% – это 280 фунтов стерлингов.

Прочтите руководство о том, как рассчитать 80% заработной платы за тот же период в предыдущем году.

3.10 Пример расчета 80% заработной платы за аналогичный период предыдущего года за февраль 2021 г.

P Ltd выплачивает сотруднику переменную сумму в конце каждого календарного месяца. Период оплаты труда сотрудника начинается 1 февраля 2021 года и заканчивается 28 февраля 2021 года. Сотруднику был предоставлен отпуск на весь месяц.

Справочная дата работника – 19 марта 2020 года.

Период ретроспективного анализа на февраль 2021 года – февраль 2020 года. С 1 февраля 2020 года по 29 февраля 2020 года сотрудник заработал 1740 фунтов стерлингов.

Поскольку 2020 год был високосным, P Ltd может использовать всю сумму, заработанную в феврале 2020 года (1740 фунтов стерлингов), или 28 или 29 частей этой суммы (1680 фунтов стерлингов). HMRC не будет оспаривать ни один из подходов.

Какой бы подход ни использовался, P Ltd должна умножить результат на 80%. 80% от 1740 фунтов стерлингов составляет 1392 фунта стерлингов, а 80% от 1680 фунтов стерлингов – 1344 фунта стерлингов.

80% от 1740 фунтов стерлингов составляет 1392 фунта стерлингов, а 80% от 1680 фунтов стерлингов – 1344 фунта стерлингов.

Прочтите руководство о том, как рассчитать 80% заработной платы за тот же период предыдущего года.

3.11 Пример расчета 80% заработной платы за тот же период предыдущего года с марта 2021 г. и далее

P Ltd платит сотруднику еженедельно. Период оплаты труда сотрудника начинается 5 апреля 2021 года и заканчивается 11 апреля 2021 года. Сотруднику был предоставлен отпуск на всю неделю.

Справочная дата работника – 19 марта 2020 года.

Период ретроспективного анализа на апрель 2021 года – апрель 2019 года.За соответствующий календарный период в апреле 2019 года работник заработал 600 фунтов стерлингов.

Начните с 600 фунтов стерлингов (сумма, которую они заработали в соответствующей части периода ретроспективного анализа)

Разделить на 7 (общее количество дней в этом платежном периоде, включая нерабочие дни)

Умножить на 7 (количество дней отпуска в периоде оплаты (или периоде частичной оплаты), на которое претендует работодатель)

Умножьте на 80% – это 480 фунтов стерлингов

Прочтите руководство о том, как рассчитать 80% заработной платы за тот же период в предыдущем году.

3.12 Пример расчета 80% среднемесячной заработной платы на 2019-2020 налоговый год

Сотрудник начал работу в Q Ltd в 2018 году и был отправлен в отпуск 23 марта 2020 года, получая заработную плату в размере 15000 фунтов стерлингов в период с 6 апреля 2019 года по 22 марта 2020 года включительно. С 6 апреля 2019 года по 22 марта 2020 года включительно 352 дня.

Q Ltd подает заявку на период с 5 июня по 13 июня 2021 года. Между 5 июня и 13 июня 2021 года (включительно) 9 дней.

Дата обращения сотрудника – 19 марта 2020 года.

Начните с 15000 фунтов стерлингов (сумма заработной платы, которая должна была выплачиваться работнику в налоговом году с 2019 по 2020 год до (включительно) дня до того, как они впервые были уволены в отпуск)

Разделите его на 352 (количество дней с начала налогового года с 2019 по 2020, включая нерабочие дни (до дня, предшествующего увольнению, включительно, или 5 апреля 2020 года – в зависимости от того, что наступит раньше))

Умножить на 9 (количество дней отпуска в периоде оплаты (или периоде частичной оплаты), на которое претендует работодатель)

Умножьте на 80% – это 306 фунтов стерлингов.

82

82

82Прочтите руководство о том, как рассчитать 80% среднемесячной заработной платы за 2019-2020 налоговый год.

3.13 Пример расчета 80% средней заработной платы за 2019-2020 налоговый год, если трудоустройство началось после 6 апреля 2019 года

Сотрудник приступил к работе в R Ltd 1 мая 2019 года и был отправлен в отпуск 23 марта 2020 года, получая заработную плату в размере 15000 фунтов стерлингов в период с 1 мая 2019 года по 22 марта 2020 года включительно. С 1 мая 2019 года по 22 марта 2020 года включительно 327 дней.R Ltd подает заявку на период с 23 марта по 31 марта 2020 года. С 23 марта по 31 марта 2020 года (включительно) 9 дней.

Справочная дата работника – 19 марта 2020 года.

Начните с 15000 фунтов стерлингов (сумма заработной платы, которая должна была выплачиваться работнику в налоговом году с 2019 по 2020 год до (включительно) дня до того, как он был впервые уволен)

Разделите его на 327 (количество дней с начала работы, включая нерабочие дни (до дня, предшествующего увольнению, включительно, или 5 апреля 2020 года – в зависимости от того, что наступит раньше))

Умножить на 9 (количество дней отпуска в периоде оплаты (или периоде частичной оплаты), на которое претендует работодатель)

Умножьте на 80% – это 330 фунтов стерлингов.

28

28

28Прочтите руководство о том, как рассчитать 80% средней заработной платы за последний налоговый год.

3.14 Пример расчета 80% среднемесячной заработной платы за 2019-2020 налоговый год, когда работник взял период установленного законом отпуска по болезни, а требование подано за период, начинающийся 1 мая 2021 года или после этой даты

Сотрудник приступил к работе на своего работодателя в 2015 году и был отправлен в отпуск 1 апреля 2021 года. Сотрудник не был уволен в течение налогового года с 2019 по 2020 год, и он получил заработную плату в размере 24000 фунтов стерлингов в период с 6 апреля 2019 года по 5 апреля 2020 года (включительно). ).

Работник находился в установленном законом отпуске по болезни с 1 сентября 2019 г. по 6 октября 2019 г. (включительно) – это 36 дней.

Справочная дата работника – 19 марта 2020 года.

Работодатель предъявляет претензию за период выплаты заработной платы с 1 мая 2021 года по 31 мая 2021 года.

Между 6 апреля 2019 года и 5 апреля 2020 года (включительно) 366 дней. Для периодов подачи заявления, начинающихся 1 мая 2021 года или после этой даты, работодатель не должен включать дни, когда работник находился в установленном законом отпуске по болезни, оставив 330 дней.Работодатель также не должен включать заработную плату, относящуюся к периоду установленного законом отпуска по болезни – это было 1500 фунтов стерлингов, а осталось 22 500 фунтов стерлингов. Для периодов подачи претензий, которые заканчиваются 30 апреля 2021 года или ранее, работодатель не может исключить эти дни или эти суммы заработной платы из расчета.

Работодатель рассчитывает 80% обычной заработной платы работника за период выплаты заработной платы с 1 мая 2021 года по 31 мая 2021 года следующим образом:

Начните с 22 500 фунтов стерлингов (сумма заработной платы, которая должна была выплачиваться работнику в налоговом году с 2019 по 2020 вплоть до дня (включительно) перед первым увольнением) – сюда не входит заработная плата, относящаяся к периоду установленной законом болезни.

оплачиваемый отпускРазделите его на 330 (количество дней с начала налогового года с 2019 по 2020, включая нерабочие дни (до дня, предшествующего отпуску, включительно, или 5 апреля 2020 года – в зависимости от того, что наступит раньше)) – сюда не входят дни нахождения в установленном законом отпуске по болезни

Умножить на 31 (количество дней отпуска в периоде оплаты (или периоде частичной оплаты), на которое претендует работодатель)

Умножьте на 80% – это 1690 фунтов стерлингов.91

оплачиваемый отпуск

оплачиваемый отпускПрочтите руководство о том, как рассчитать 80% среднемесячной заработной платы за 2019-2020 налоговый год.

3.15 Пример расчета 80% средней заработной платы вашего сотрудника в период с 6 апреля 2020 года до дня до первого дня, проведенного сотрудником в отпуске 1 ноября 2020 года или после этой даты

Сотрудник приступил к работе в S Ltd 3 августа 2020 года и был отправлен в отпуск 4 ноября 2020 года, получая заработную плату в размере 4000 фунтов стерлингов в период с 3 августа 2020 года по 3 ноября 2020 года (включительно).

Сотруднику будет выплачиваться заработная плата за период с 15 ноября 2020 года по 28 ноября 2020 года, и S Ltd намеревается подать заявку на гибкий отпуск на тот же период (с 15 ноября 2020 года по 28 ноября 2020 года).

Между 3 августа 2020 года и 3 ноября 2020 года (включительно) 93 дня.

Базовая дата сотрудника – 30 октября 2020 года, поэтому дата для расчета до – это день до первого дня, проведенного сотрудником в отпуске 1 ноября 2020 года или после этой даты (это 3 ноября 2020 года).

S Ltd выплачивает 80% средней заработной платы сотрудника в период с 3 августа 2020 года до дня до первого дня, проведенного сотрудником в отпуске 1 ноября 2020 года или после этой даты:

Начните с 4000 фунтов стерлингов (сумма заработной платы, которая должна была выплачиваться работнику с 3 августа 2020 года до (включительно) даты для расчета до).

Разделите его на 93 (количество дней с 3 августа 2020 года – включая нерабочие дни – до (включительно) даты для расчета до).

Умножьте на 14 (количество дней отпуска в периоде оплаты (или периоде частичной оплаты), на которое претендует работодатель).

Умножьте на 80% – это 481,72 фунта стерлингов.

Прочтите руководство о том, как рассчитать 80% среднемесячной обычной заработной платы для работника с плавающей ставкой, начальная дата которого – 30 октября 2020 г. или 2 марта 2021 г.

3.16 Пример расчета 80% средней заработной платы, подлежащей выплате в период с 6 апреля 2020 года до дня перед первым увольнением 1 мая 2021 года или после этой даты

Сотрудник приступил к работе на своего работодателя 15 ноября 2020 года и был отправлен в отпуск 1 мая 2021 года, получая заработную плату в размере 10 000 фунтов стерлингов в период с 15 ноября 2020 года по 30 апреля 2021 года включительно.

Работнику будет выплачиваться оплата за период с 3 мая 2021 года по 9 мая 2021 года, и работодатель хочет подать заявку на гибкий отпуск на тот же период (с 3 мая 2021 года по 9 мая 2021 года).

Между 15 ноября 2020 года и 30 апреля 2021 года (включительно) 167 дней.

Базовая дата сотрудника – 2 марта 2021 года, поэтому дата для расчета до – это день до первого дня, проведенного сотрудником в отпуске 1 мая 2021 года или после этой даты (это 30 апреля 2021 года).

Работодатель выплачивает 80% средней заработной платы работника в период с 15 ноября 2020 года до дня до первого дня, проведенного работником в отпуске 1 мая 2021 года или после этой даты:

Начните с 10 000 фунтов стерлингов (сумма заработной платы, которая должна была выплачиваться работнику с 15 ноября 2020 года до (включительно) даты для расчета до)

Разделите его на 167 (количество дней, в течение которых сотрудник работал у вас с 15 ноября 2020 г., включая нерабочие дни, до (включительно) даты для расчета до)

Умножить на 7 (количество дней отпуска в периоде оплаты (или периоде частичной оплаты), на которое претендует работодатель)

Умножьте на 80% – это 335 фунтов стерлингов.33

Прочтите руководство о том, как рассчитать 80% среднемесячной обычной заработной платы для работника с переменной ставкой, исходная дата которого – 30 октября 2020 г. или 2 марта 2021 г.

3.17 Пример расчета 80% средней заработной платы вашего сотрудника в период с 6 апреля 2020 года до дня до первого дня, проведенного сотрудником в отпуске 1 ноября 2020 года или после этой даты, когда сотрудник взял период установленного законом отпуска по болезни, и требование на период, начинающийся 1 мая 2021 г. или позднее

Сотрудник приступил к работе у работодателя 3 апреля 2020 года и был отправлен в отпуск 1 мая 2021 года, получая заработную плату в размере 23000 фунтов стерлингов в период с 6 апреля 2020 года по 30 апреля 2021 года включительно.

Работнику будет выплачиваться оплата за период с 1 мая 2021 года по 31 мая 2021 года, и работодатель намеревается подать заявку на гибкий отпуск на тот же период (с 1 мая 2021 года по 31 мая 2021 года).

Между 6 апреля 2020 года и 30 апреля 2021 года (включительно) 390 дней.

Базовая дата сотрудника – 30 октября 2020 года, поэтому дата для расчета до – это день до первого дня, проведенного сотрудником в отпуске 1 ноября 2020 года или после этой даты (это 30 апреля 2021 года).

Сотрудник находился в установленном законом отпуске по болезни с 1 декабря 2020 года по 31 декабря 2020 года (включительно) – это 31 день.

Для периодов подачи претензий, начинающихся 1 мая 2021 года или после этой даты, работодатель не должен включать дни, когда работник находился в установленном законом отпуске по болезни, оставив 359 дней. Работодатель также не должен включать заработную плату, относящуюся к периоду установленного законом отпуска по болезни – это было 1250 фунтов стерлингов, в результате чего осталось 21 750 фунтов стерлингов. Для периодов подачи претензий, которые заканчиваются 30 апреля 2021 года или ранее, работодатель не может исключить эти дни или эти суммы заработной платы из расчета.

Работодатель выплачивает 80% средней заработной платы работника в период с 6 апреля 2020 года (или, если позже, с датой начала приема на работу) и за день до первого дня, проведенного работником в отпуске 1 ноября 2020 года или после этой даты:

Начинается с 21750 фунтов стерлингов (сумма заработной платы, которая была выплачена работнику с 6 апреля 2020 года до даты расчета (включительно)) – сюда не входит заработная плата, относящаяся к периоду установленного законом отпуска по болезни

Разделите полученное значение на 359 (количество дней, в течение которых сотрудник работал у вас с 6 апреля 2020 года, включая нерабочие дни, до (включительно) даты для расчета) – сюда не входят дни нахождения в установленном законом больничном. оплачиваемый отпуск

Умножить на 31 (количество дней отпуска в периоде оплаты (или периоде частичной оплаты), на которое претендует работодатель)

Умножьте на 80% – это 1502 фунта стерлингов.51

Прочтите руководство о том, как рассчитать 80% среднемесячной обычной заработной платы для работника с переменной ставкой, исходная дата которого – 30 октября 2020 г. или 2 марта 2021 г.

3.18 Пример расчета средней заработной платы работника с плавающей ставкой, начальная дата которого – 30 октября 2020 года, и чья первая заработная плата подлежит выплате после начала отпуска