Справка о резидентстве юридического лица: Компании необходимо подтвердить статус налогового резидента РФ | ФНС России

Как получить справку о резидентстве юридического лица в РФ в 2021 году

Кто такие налоговые резиденты

Физические лица, находящиеся на территории РФ более 183 календарных дней в году, и организации, зарегистрированные и ведущие деятельность в России, по умолчанию являются налоговыми резидентами. Компании, зарегистрированные за границей, обязаны оформлять документ о подтверждении статуса налогового резидента РФ юридического лица в ситуациях, перечисленных в ст. 246.2 Налогового кодекса РФ:

- место управления организацией расположено на территории России;

- юрлицо ведет бизнес через обособленное подразделение, находящееся на территории РФ;

- международным контрактом по налогообложению предусмотрена необходимость подтверждения такого статуса.

Кроме того, российские компании, получающие доходы и уплачивающие налоги за границей, подтверждают статус резидента по требованию фискальных органов других стран или в целях уменьшения налогов иностранного контрагента.

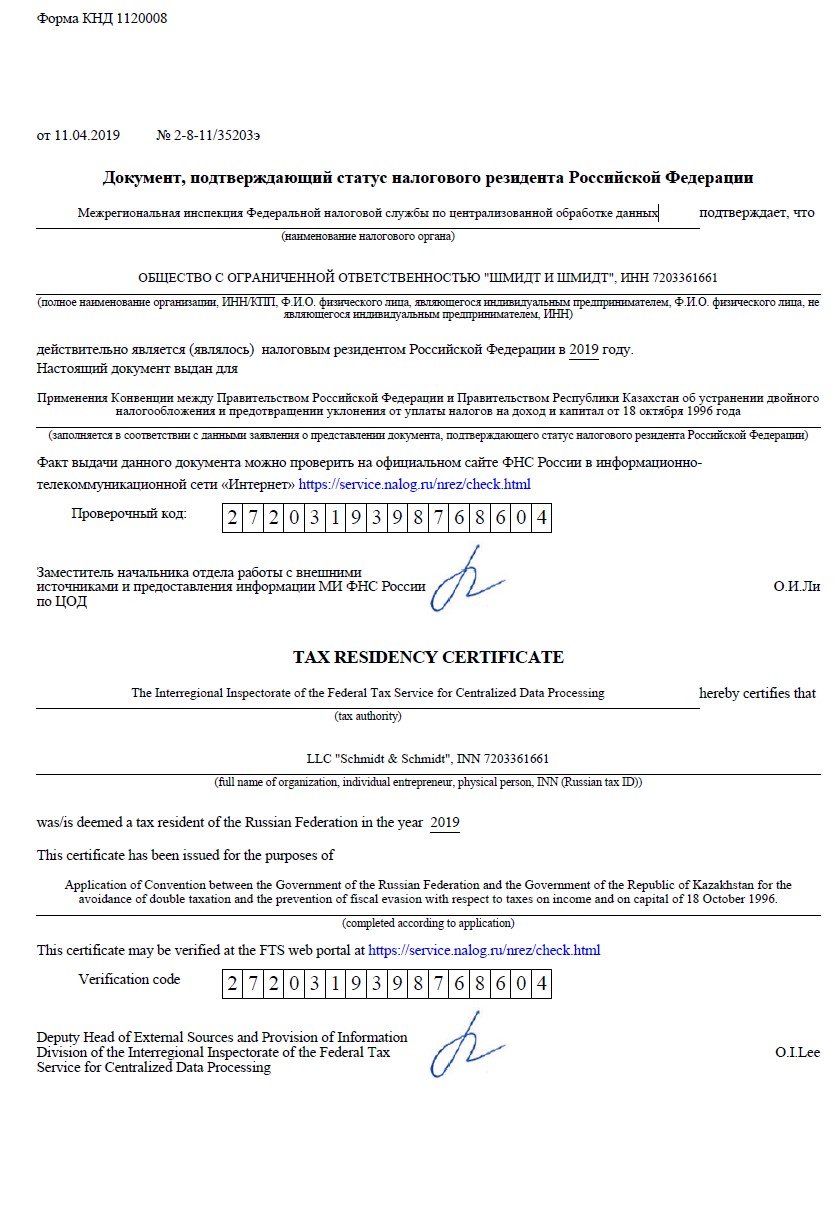

Такие компании оформляют документ, подтверждающий статус налогового резидента Российской Федерации (справка по форме КНД 1120008).

Как подтвердить статус

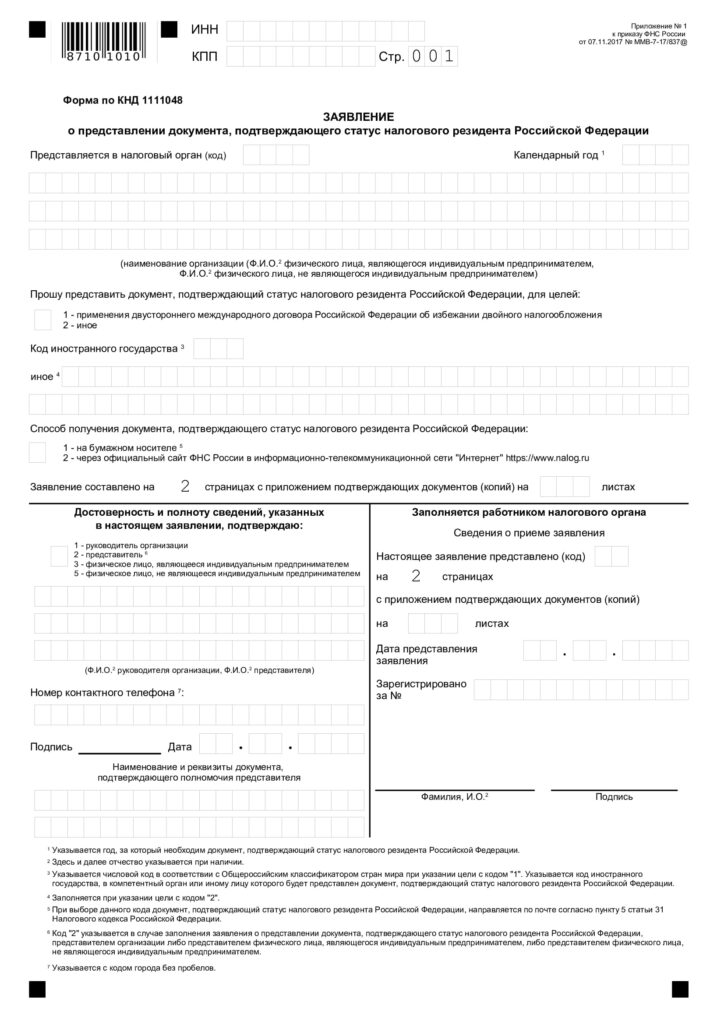

Компания получает статус после выдачи управлением ФНС справки о налоговом резидентстве РФ для юридических лиц, которая направляется по месту регистрации компании или обособленного подразделения. Для оформления такой справки заполняется заявление по форме, утвержденной приказом ФНС № ММВ-7-17/[email protected] от 07.11.2017.

Если вы являетесь сотрудником иностранной фирмы и у вас возник вопрос: как получить справку о резидентстве юридического лица, вот список документов:

- Заявление по форме КНД 1111048.

- Договоры (контракты) с контрагентами, работающими на территории России.

- Платежные поручения, чеки, инвойсы, накладные на отгрузку товаров, акты об оказании услуг и др. первичные документы.

- Учредительные документы.

- Подтверждение выплаты дивидендов (протокол собрания участников акционерного общества и др.

).

).

).

).Порядок получения справки о налоговом резидентстве РФ для ИП такой же, как и для физических лиц, не ведущих предпринимательскую деятельность:

- считаем, сколько дней в году вы находились на территории России;

- если срок пребывания составляет 183 календарных дня или более — заполняем заявление и сдаем в центральный аппарат ФНС лично, по почте или через интерактивный сервис.

Например, сотрудник ООО «Clubtk.ru» Смирнов А.С. в 2020 году находился за границей в периоды:

- 01.02.20–21.02.20 (21 день) — очередной отпуск;

- 01.12.20–20.12.20 (20 дней) — лечение.

Таким образом, срок пребывания сотрудника на территории России в 2020 году составил 172 календарных дня (366 – 153 – 20 – 21). Но в этот срок не вошли дни, которые он находился на лечении. Таким образом, Смирнов А.С. вправе получить статус резидента, если представит документы, подтверждающие факт прохождения курса лечения в другой стране.

Но в этот срок не вошли дни, которые он находился на лечении. Таким образом, Смирнов А.С. вправе получить статус резидента, если представит документы, подтверждающие факт прохождения курса лечения в другой стране.

Образец заявления

Вот примерный образец и краткая инструкция по заполнению заявления на подтверждение резидентства РФ юридического лица по ф. КНД 1111048:

На первой странице заполните наименование компании, ИНН, КПП. Укажите код страны и цель оформления справки о подтверждении данного статуса. Внизу ставится подпись руководителя организации или уполномоченного представителя.

Вторую страницу юридические лица не заполняют.

На третьей странице следует указать основание для признания компании резидентом, дату и номер оформленного заявления (для организаций, осуществляющих деятельность в России через ОП), код инспекции.

Бланк заполняется в бумажном или электронном виде. Все копии прилагаемых документов заверяются должным образом: подписью и печатью руководителя юрлица.

Если все данные заполнены правильно и присутствуют все требуемые копии, инспектор выдает справку о резидентстве иностранного юридического лица:

Если стандартный бланк справки не подошел

Перед тем как получить форму КНД 1120008, следует уточнить у иностранных коллег: подойдет ли бланк, который выдает ФНС. Возможна ситуация, что органы власти иностранного государства потребуют особую форму документа.

Как подать заявление в налоговую инспекцию

Заявление подается одним из способов:

- лично по адресу: 127381, г. Москва, ул. Неглинная, д. 23;

- почтой России (ценным письмом с описью вложения) на этот же адрес;

- электронно на сайте ФНС.

При личном обращении в поле «Код налогового органа» на первой странице формы заявления укажите значение «0000». При направлении документов по почте указывается значение «9965».

Как получить ответ

В форме КНД 1111048 указывается и способ, как получить сертификат налогового резидентства РФ для юридических лиц, — в бумажном виде или электронно.

При выборе варианта ответа в бумажном виде — ФНС направит справку на адрес, указанный в заявлении.

Частый вопрос: если компания является налоговым резидентом в РФ, как получить на сайте ФНС справку о статусе и в какие сроки выдается этот документ? Порядок действий такой:

- Авторизация на сайте nalog.ru.

- Заполнить заявление на выдачу справки о статусе резидента в электронном виде.

- Отправить заполненный документ в налоговый орган.

Информация о состоянии обработки вашего запроса доступна на сайте. Срок получения справки — 40 дней.

где получить и какие документы требуются?

В число обязанностей юридического лица входит отчисление платежей в бюджет. Многие организации ведут свою деятельность в разных странах. Во избежание двойного обложения необходимо получить справку о резидентстве юридического лица. Рассмотрим особенности этого документа.

Общие сведения

Статус резидента определяет, в бюджет какого государства хозяйствующий субъект будет отчислять налоги.

Понятием “резидент” в широком смысле в юридической науке обозначается лицо, официально зарегистрированное на территории конкретной страны и напрямую подчиняющееся ее законодательству. Чтобы доказать этот факт, и используется справка о подтверждении резидентства юридического лица.

Назначение документа

Необходимость в подтверждении резидентства возникает, если хозяйствующий субъект, зарегистрированный на территории зарубежного государства, осуществляет деятельность в РФ.

Справка о резидентстве юридического лица требуется и для отечественных компаний, работающих за рубежом.

В первом и во втором случае имеют место определенные различия, оказывающие непосредственное влияние на ставки налогов, порядок оплаты и расчета сумм, подлежащих отчислению в бюджет.

Риск двойного обложения

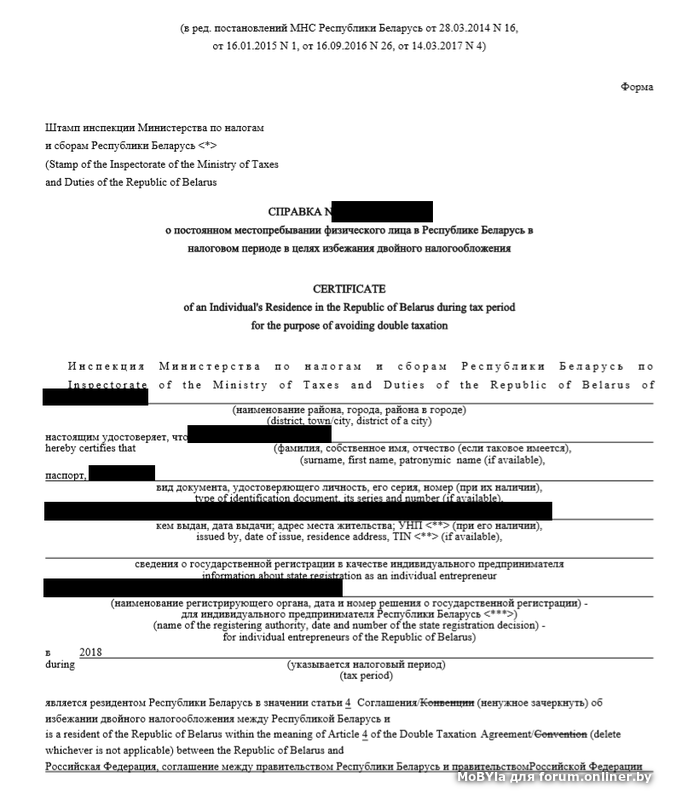

Чтобы предприятие не уплачивало налоги дважды, между странами заключаются специальные соглашения. В соответствии с ними, хозяйствующие субъекты, зарегистрированные в одном государстве, но ведущие деятельность в другом, освобождаются от части налогов, если выплатили их по месту своей работы. Такое соглашение, к примеру, действует между Россией и Белоруссией.

Такое соглашение, к примеру, действует между Россией и Белоруссией.

Для юридического лица справка о резидентстве является одним из ключевых документов во внешнеторговой деятельности.

Апостиль

Им называется стандартизированная международная форма справки о резидентстве юридических лиц. Документ используется для предъявления иностранным контрагентам для уведомления о налогах, которые организация уплатила в бюджет России.

Необходимо сказать, что апостиль предназначен только для предприятий, зарегистрированных в странах-участницах Гаагской конвенции (она была заключена в 1961 г.). В перечень таких государств входят Россия, страны бывшего СССР и Европы, США и ряд других. Всего в составе участников конвенции более 130 стран.

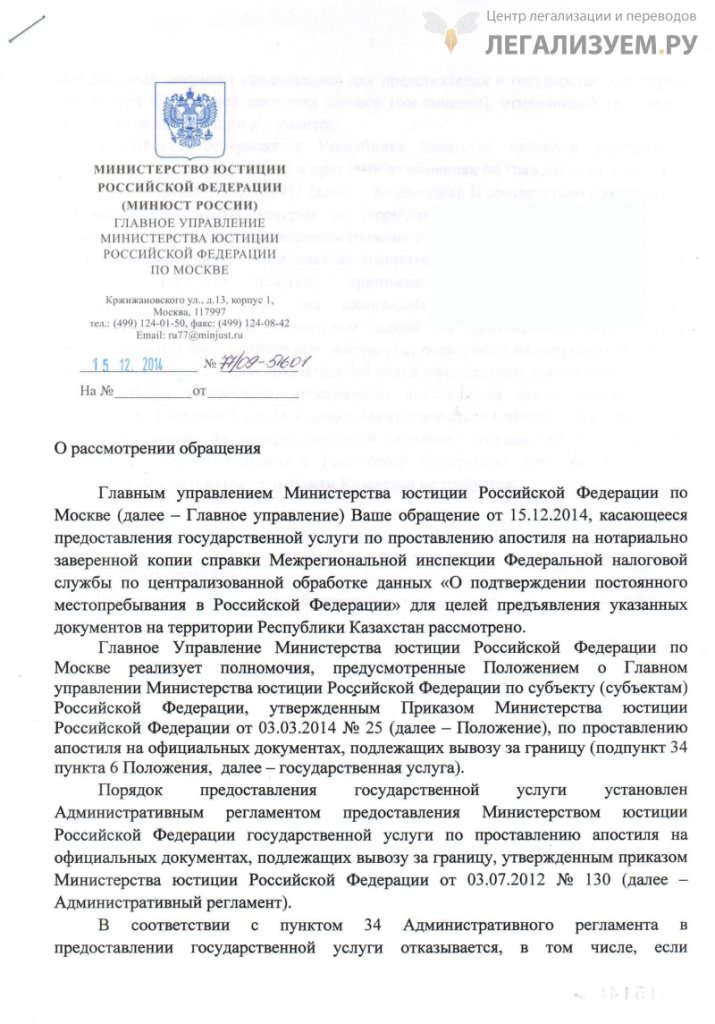

Если государство не подписывало конвенцию, апостиль необходимо легализовать. Эта процедура осуществляется в консульстве.

Где получить справку о резидентстве юридического лица?

В настоящее время уполномоченным органом является МИ ФНС по ЦОД – Межрегиональная инспекция по централизованной обработке данных. Офис структуры располагается в Москве.

Офис структуры располагается в Москве.

Заявление и документы, которые к нему прилагаются, направляются по адресу г. Москва, Походный пр-д, д. 3.

Также их можно передать нарочно в экспедицию Налоговой службы по ул. Неглинной, д. 23.

Справка о резидентстве юридического лица, выданная в региональном подразделении ФНС, не может предъявляться зарубежному контрагенту. Такой документ не имеет силы (недействителен).

Перечень бумаг, необходимых для справки о резидентстве юридического лица

Какие документы нужно подать в МИ ФНС? В первую очередь, хозяйствующий субъект заполняет заявление. Его можно написать и в свободной форме.

В заявлении на выдачу справки о резидентстве юридическое лицо указывает:

- Наименование компании (полное).

- ИНН.

- КПП.

- Точный адрес.

- Наименование страны, для налоговой службы которой представляется документ.

- ОГРН.

- Срок, на который нужна справка.

Заявление подписывается руководителем или главным бухгалтером предприятия.

К документам, которые следует приложить, относят:

- Копию выписки из ЕГРЮЛ.

- Копию документа, удостоверяющего факт получения прибыли на территории зарубежного государства. Это могут быть экземпляры торговых договоров, решений о начислении дивидендов и т. д.

- Прочие документы, удостоверяющие освобождение подразделения предприятия от налоговых обязательств в конкретной стране.

Нюансы

Если заявление и документы сдает представитель организации, он должен предъявить доверенность. При этом в ней должно присутствовать указание на наличие полномочий взаимодействовать от лица предприятия с налоговой службой.

Если адрес компании, официально зарегистрированной в России, не совпадает с местом ее фактического местонахождения, указанным в свидетельстве о постановке на учет в ИФНС, для оформления справки о резидентстве юридическому лицу необходимо дополнительно предъявить копию справки-уведомления о смене фактического адреса с отметкой налоговой службы.

Срок выдачи и действия

Справка составляется в 1 экземпляре. Она действительна в течение года с момента выдачи.

В документе, кроме сведений о резидентстве за текущий год, может присутствовать информация и о прошлых периодах. Для этого юридическое лицо должно представить соответствующие бумаги, содержащие необходимые данные.

Если хозяйствующему субъекту требуется справка за периоды ранее 3-х лет, предшествующих дате подачи заявления, ему следует представить бумаги, подтверждающие факт уплаты обязательных платежей в бюджет за соответствующие годы.

В качестве таких документов могут выступать:

- Копии деклараций, на которых стоит отметка налоговой службы.

- Банковские выписки.

- Платежные документы (извещения, квитанции). На них должны стоять банковские отметки.

- Регистры, отражающие сведения налогового учета.

- Прочие документы, содержащие сведения об операциях, в отношении которых плательщик планирует применить положения Соглашений об исключении двойного налогообложения за конкретный отчетный период.

- Мемориальные ордера.

Подтверждение резидентства осуществляется в настоящее время в порядке “одного окна”. Это значительно упрощает процедуру и экономит время.

Срок оформления справки может различаться, но в среднем составляет 4-6 недель.

Официальный срок для подтверждения резидентства, закрепленный в законодательстве, составляет 30 дней (календарных) с даты подачи документов в МИ ФНС.

Дополнительные сведения

Подтверждение резидентства может осуществляться не только путем оформления справки. На форме, утвержденной законодательством зарубежного государства, может проставляться печать уполномоченной налоговой инспекции и подпись ее должностного лица. Данный способ применяется, если компетентные структуры указанной страны уведомили в установленном порядке ФНС России о наличии соответствующих форм или если сведения о них размещены на официальных сайтах этих органов.

Особые случаи

Выше говорилось, что справка выдается в одном экземпляре. Однако на практике бывают исключения. Оформление большего количества экземпляров имеет место, если:

Однако на практике бывают исключения. Оформление большего количества экземпляров имеет место, если:

- Согласно законодательным нормам зарубежного государства необходимо одновременно представить в налоговый орган 2 и более экземпляров. Для выдачи необходимого числа документов компетентные органы соответствующей страны в установленном порядке известили ФНС России о действующих правилах. В уведомлении должно указываться конкретное количество экземпляров подтверждения.

- Плательщику необходимо большее число документов за календарный год для передачи их нескольким контрагентам. При этом по каждому из контрагентов должен быть сформирован соответствующий пакет документов.

Заключение

Копии всех документов, прилагаемых к заявлению, должны быть заверены печатью предприятия и подписаны руководителем.

Согласно положениям 16 статьи ФЗ № 1807-1, на территории России официальное делопроизводство в госорганах, в организациях, учреждениях осуществляется на русском языке. В связи с этим все документы, которые хозяйствующий субъект представляет в МИ ФНС, должны быть переведены на государственный язык РФ. Заверять перевод у нотариуса не требуется.

В связи с этим все документы, которые хозяйствующий субъект представляет в МИ ФНС, должны быть переведены на государственный язык РФ. Заверять перевод у нотариуса не требуется.

Если копия контракта (договора), срок действия которого превышает год, ранее представлялась в МИ ФНС, повторно предъявлять ее нет необходимости. В заявлении в этом случае следует указать ссылку на письмо, в котором был отправлен экземпляр.

Определение резидентства | Налогово-таможенный департамент

Решение об изменении статуса физического лица (из резидентов в нерезиденты или наоборот) выносит Налогово-таможенный департамент. Если лицо прибывает в Эстонию или уезжает из неё при обстоятельствах, которые могут повлиять на его резидентство, то для выяснения своего статуса лицо обращается к налоговому управляющему.

Согласно части 6 статьи 6 ЗоПН физическое лицо обязано известить налогового управляющего о возникновении или смене резидентства. Это возможно сделать на форме R о назначении резидентства физическому лицу, с помощью которой даётся обзор обстоятельств, имеющих важное значение и влияющих на резидентство лица.

С помощью названной формы можно решить вопросы двойного резидентства, которое может возникнуть из-за норм по определению резидентства разных государств. Если невозможно получить данные от налогоплательщика или если полученные данные являются недостоверными, Налогово-таможенный департамент на основании только им собранных данных может принять решение о резидентстве лица. Лицо представляет налоговому управляющему данные и справки об обстоятельствах, влияющих на назначение резидентства. Налоговый управляющий вправе затребовать от лица дополнительные справки и документы.

В случае изменения резидентства жителей Эстонии для определения резидентства важным является наличие или изменение места жительства, а также, в связи с изменением места жительства, перенос жизненных интересов в иностранное государство. Для лиц, которые временно прибыли из иностранных государств, важным является количество дней, проведённых в Эстонии. Исходя из их законов разных государств, лицо может считаться резидентом одновременно в нескольких государствах и у этого лица может возникнуть двойное резидентство.

Если между Эстонией и иностранным государством заключён и действует договор об избежании двойного налогообложения и уклонения от уплаты налогов (налоговые договоры), то можно избежать возникновения двойного резидентства. Для избежания двойного резидентства, вытекающего из налогового закона, лицу необходимо представить утверждённую налоговым управляющим иностранного государства справку о резидентстве.

Если у Налогово-таможенного департамента (независимо от справки о резидентстве, выданной налоговым управляющим иностранного государства) по смыслу налогового договора есть основания сомневаться в резидентстве, то налоговые управляющие обоих государств в ходе производства о взаимном соглашении назначают лицу резидентство в соответствии с критериями, установленными в налоговом договоре.

Лицо само вправе инициировать производство о взаимном соглашении для устранения двойного резидентства, обратившись с соответствующим ходатайством к налоговому управляющему. Производство о взаимном соглашении регулируется, как правило, статьёй 25 налогового договора.

После анализа обстоятельств и справок Налогово-таможенный департамент выносит решение о регистрации лица в качестве резидента или нерезидента. Налогово-таможенный департамент делает отметку о резидентстве в регистре налогообязанных, а также по ходатайству лица выдаёт справку о его регистрации в качестве резидента или нерезидента. Информация, касающаяся резидентства, является общедоступной.

Если известные обстоятельства не позволяют определить резидентство лица в будущем, то статус резидента или нерезидента считается до тех пор неизменным, пока обстоятельства не выяснятся (например, лицо прибывало в Эстонии не менее 183 дней). После этого лицо обращается в Налогово-таможенный департамент, представляя изменившиеся обстоятельства, подаёт форму R и необходимые документы и справки. Резидентство изменяется задним числом со дня прибытия/выезда. Возможный перерасчет налогов производится на основании декларации о доходах резидента – физического лица или в налоговом решении (например, нерезидент, к доходам которого были применены вычеты, разрешённые для резидента, но не разрешённые для нерезидента; должен на основании налогового решения доплатить недостающий подоходный налог).

Лицо, производящее выплату, не может самостоятельно выносить решение об изменении резидентства лица, которое получает выплату, а получает подтверждение о его резидентстве на основании решения Налогово-таможенного департамента.

Справка о налоговом резидентстве – Помощь

Резидент — физическое или юридическое лицо, имеющее официальную регистрацию на территории определенного государства.

В каких случаях нужен статус резидента?

Когда юридическое лицо ведет коммерческую деятельность на территории России, но официально зарегистрировано на территории иностранного государства.

Когда юридическое лицо ведет коммерческую деятельность на территории иностранного государства, но официально зарегистрировано на территории РФ.

Как получить справку о налоговом резидентстве?

- 2.

Составьте официальное письмо на фирменном бланке организации о том, что вы хотите получить справку о резидентстве. Укажите интересующий период и наименование органа, в который будет предоставлена справка.

- 3.

Отправьте официальное письмо на наш почтовый адрес: 123007, г. Москва, а/я 87, ООО «Регистратор доменных имён РЕГ.РУ».

org/HowToStep”>

1.

Заключите договор с REG.RU.

org/HowToStep”>

1.

Заключите договор с REG.RU.После получения вашего официального письма, REG.RU отправит пакет необходимых документов в Межрегиональную инспекцию Федеральной налоговой службы по Централизованной Обработке Данных (МИ ФНС России по ЦОД). Справка выдается в одном экземпляре и имеет срок действия — один календарный год, с момента получения документа.

Важно!

Официальный срок обработки запроса на получение справки составляет 30 календарных дней.

Была ли эта статья полезной?

Да Нет

Пользователи, считающие этот материал полезным: 0 из 2Подтверждение статуса налогового резидента РФ

Получить документ о статусе налогового резидента России можно будет быстрее.

Информация Федеральной налоговой службы от 18 октября 2019 г. “ФНС России сократила срок выдачи документов, подтверждающих статус налогового резидента Российской Федерации” С 22 октября 2019 г. сокращаются сроки выдачи документа, подтверждающего статус налогового резидента России. Срок рассмотрения электронных заявлений – 10 дней, а бумажных – 20 дней.

Процедура выдачи документа ускорена и стала возможной благодаря сервису “Подтверждение статуса налогового резидента Российской Федерации”.

С 1 июля 2017 года налоговые органы обязаны по заявлению налогоплательщика представлять налогоплательщику (его представителю) документ в электронной форме или на бумажном носителе, подтверждающий статус налогового резидента РФ, в порядке, по форме и формату, которые утвердит ФНС России (пп. 16 п. 1 ст. 32 НК РФ).

Приказом ФНС России от 07.11.2017 N ММВ-7-17/837@ определены форма и порядок выдачи подтверждающего статус документа, а также форма заявления о его выдаче.

Согласно Информации ФНС России от 16.01.2018 сформировать заявление и получить в формате PDF документ, подтверждающий статус налогового резидента можно на официальном сайте ФНС России через электронный сервис “Подтверждение статуса налогового резидента РФ“.

Приказ Федеральной налоговой службы от 7 ноября 2017 г. N ММВ-7-17/837@

N ММВ-7-17/837@

“Об утверждении формы заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации, формы документа, подтверждающего статус налогового резидента Российской Федерации, порядка и формата его представления в электронной форме или на бумажном носителе”

В соответствии с пунктом 4 статьи 31 и подпунктом 16 пункта 1 статьи 32 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2006, N 31, ч. 1, ст. 3436; 2014, N 45, ст. 6157; 2015, N 18, ст. 2616; 2016, N 49, ст. 6844; 2017, N 30, ст. 4453) и подпунктом 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденным постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 506 “Об утверждении Положения о Федеральной налоговой службе” (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2015, N 15, ст. 2286; 2017, N 29, ст. 4375), приказываю:

1. Утвердить:

Утвердить:

форму заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации, согласно приложению N 1 к настоящему приказу;

форму документа, подтверждающего статус налогового резидента Российской Федерации, согласно приложению N 2 к настоящему приказу;

порядок представления документа, подтверждающего статус налогового резидента Российской Федерации, согласно приложению N 3 к настоящему приказу.

2. Установить, что в электронной форме документ, подтверждающий статус налогового резидента Российской Федерации, направляется в формате PDF.

3. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего работу по методологическому и организационному обеспечению работы ФНС России и территориальных налоговых органов по вопросам применения международных договоров Российской Федерации об избежании двойного налогообложения.

|

Руководитель |

М.В. Мишустин |

Зарегистрировано в Минюсте РФ 27 ноября 2017 г.

Регистрационный N 49015

Приложение N 3

к приказу ФНС России

от 07.11.17 N ММВ-7-17/837@

Порядок

представления документа, подтверждающего статус налогового резидента Российской Федерации

1. Настоящий Порядок устанавливает процедуру представления документа, подтверждающего статус налогового резидента Российской Федерации, в соответствии с подпунктом 16 пункта 1 статьи 32 Налогового кодекса Российской Федерации (далее – Кодекс) (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2006, N 31 (ч. 1), ст. 3436; 2016, N 49, ст. 6844; 2017, N 30, ст. 4453) и подпунктом 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденным постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 506 “Об утверждении Положения о Федеральной налоговой службе” (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2015, N 15, ст. 2286; 2017, N 29, ст. 4375) для организаций, физических лиц, являющихся индивидуальными предпринимателями, физических лиц, не являющихся индивидуальными предпринимателями (далее – налогоплательщики).

3824; 2006, N 31 (ч. 1), ст. 3436; 2016, N 49, ст. 6844; 2017, N 30, ст. 4453) и подпунктом 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденным постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 506 “Об утверждении Положения о Федеральной налоговой службе” (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2015, N 15, ст. 2286; 2017, N 29, ст. 4375) для организаций, физических лиц, являющихся индивидуальными предпринимателями, физических лиц, не являющихся индивидуальными предпринимателями (далее – налогоплательщики).

2. Статус налогового резидента Российской Федерации определяется в соответствии со статьями 207 и 246.2 Кодекса (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2001, N 1 (ч. 2), ст. 18; 2006, N 31 (ч. 1), ст. 3436; 2013, N 40 (ч. 3), ст. 5038; 2014, N 48, ст. 6660; 2015, N 24, ст. 3377; 2016, N 7, ст. 920; 2017, N 15 (ч. 1), ст. 2133; N 30, ст. 4453).

3. Подтверждение статуса налогового резидента Российской Федерации осуществляется путем выдачи ФНС России или уполномоченным ею территориальным налоговым органом (далее – уполномоченный налоговый орган) документа, подтверждающего статус налогового резидента Российской Федерации, по форме согласно приложению N 2 к настоящему приказу.

Подтверждение статуса налогового резидента Российской Федерации осуществляется путем выдачи ФНС России или уполномоченным ею территориальным налоговым органом (далее – уполномоченный налоговый орган) документа, подтверждающего статус налогового резидента Российской Федерации, по форме согласно приложению N 2 к настоящему приказу.

4. Документ, подтверждающий статус налогового резидента Российской Федерации, выдается налогоплательщику (его представителю(1)) на основании заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации (далее – Заявление). К Заявлению могут быть приложены документы о фактах и обстоятельствах, требующих подтверждения статуса налогоплательщика налоговым резидентом Российской Федерации.

5. Заявление(2) представляется в ФНС России или уполномоченный налоговый орган налогоплательщиком или его представителем на бумажном носителе по форме согласно приложению N 1 к настоящему приказу одним из выбранных им следующих способов:

лично;

по почте;

в электронной форме через официальный сайт ФНС России в информационно-телекоммуникационной сети “Интернет” https://www. nalog.ru.

nalog.ru.

6. Срок рассмотрения Заявления составляет 40 календарных дней со дня его поступления в ФНС России или уполномоченный налоговый орган.

7. Документ, подтверждающий статус налогового резидента Российской Федерации, выдается за один календарный год (предшествующий дню представления Заявления в налоговый орган или текущий календарный год).

Для целей применения международных договоров Российской Федерации об избежании двойного налогообложения документ, подтверждающий статус налогового резидента Российской Федерации, выдается по каждому источнику дохода, объекту имущества.

8. Выдача документа, подтверждающего статус налогового резидента Российской Федерации, производится по результатам рассмотрения Заявления при наличии документов о фактах и обстоятельствах, требующих подтверждения статуса налогового резидента Российской Федерации и оформляется на бумажном носителе по форме согласно приложению N 2 к настоящему приказу или в электронной форме в формате PDF.

Документ, подтверждающий статус налогового резидента Российской Федерации, направляется налогоплательщику или его представителю в зависимости от выбранного им способа получения документа:

на бумажном носителе по почте;

в электронной форме через официальный сайт ФНС России в информационно-телекоммуникационной сети “Интернет” https://www.nalog.ru.

9. Факт выдачи документа, подтверждающего статус налогового резидента Российской Федерации, может быть подтвержден путем ввода проверочного кода, содержащегося в документе, указанном в пункте 7 настоящего Порядка, в сервисе на официальном сайте ФНС России в информационно-телекоммуникационной сети “Интернет” https://www.nalog.ru.

10. В случае если по итогам рассмотрения Заявления не подтверждается статус налогового резидента Российской Федерации, налогоплательщик (его представитель) информируется об этом способом, выбранным налогоплательщиком (его представителем) для получения документа, подтверждающего статус налогового резидента Российской Федерации.

_____________________________

(1) Здесь и далее полномочия представителя налогоплательщика документально подтверждаются в соответствии со статьями 27 и 29 Кодекса (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2003, N 27 (ч. 1), ст. 2700; 2009, N 30, ст. 3739; 2011, N 47, ст. 6611; 2017, N 30, ст. 4453), а также статьями 182 и 185 Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1994, N 32, ст. 3301; 2013, N 19, ст. 2327; 2017, N 31 (ч. 1), ст. 4808).

(2) Налогоплательщик вправе приложить к Заявлению документы, подтверждающие его статус налогового резидента Российской Федерации.

Информация Федеральной налоговой службы от 16 января 2018 г.

“Подтвердить статус налогового резидента Российской Федерации теперь можно в электронном сервисе”

С 16 января 2018 года запущен электронный сервис ФНС России “Подтвердить статус налогового резидента Российской Федерации”.

Зарегистрироваться в сервисе можно с помощью электронной почты или ИНН с паролем от личного кабинета физического лица.

Сервис позволяет физическим лицам, индивидуальным предпринимателям и юридическим лицам быстро сформировать заявление и получить в формате PDF документ, подтверждающий статус налогового резидента Российской Федерации. При этом пользователю достаточно направить только заявление, дополнительные документы необязательны. Для получения документа, подтверждающего статус налогового резидента Российской Федерации, на бумаге при формировании заявления необходимо отметить поле “направить документ на бумажном носителе”.

С помощью сервиса также можно в реальном времени отслеживать статус рассмотрения заявления с момента его регистрации в ФНС России.

Документ, подтверждающий статус налогового резидента Российской Федерации, теперь имеет уникальный проверочный код, который формируется автоматически для каждого документа. С его помощью в специальном разделе сервиса “Всем заинтересованным лицам” можно проверить, был ли действительно выдан документ, подтверждающий статус налогового резидента.

В 2017 году ФНС России выдала более 32 тысяч документов, подтверждающих статус налогового резидента Российской Федерации, что на 6% больше чем в 2016 году и на 14% чем в 2015 году. Электронный сервис существенно упростит для налогоплательщиков процедуру подтверждения своего налогового статуса. Кроме того, теперь налоговые агенты и компетентные органы иностранных государств смогут проверить подтверждение статуса налогового резидента Российской Федерации по интернету, используя проверочный код.

Сервис разработан в соответствии с подпунктом 16 пункта 1 статьи 32 Налогового кодекса Российской Федерации и приказом ФНС России от 07.11.2017 N ММВ-7-17/837@ “Об утверждении формы заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации, формы документа, подтверждающего статус налогового резидента Российской Федерации, порядка и формата его представления в электронной форме или на бумажном носителе”.

Приказ Федеральной налоговой службы от 26 декабря 2017 г. N ММВ-7-17/1093

“О передаче Межрегиональной инспекции ФНС России по централизованной обработке данных полномочий по выдаче документов, подтверждающих статус налогового резидента Российской Федерации, в электронной форме или на бумажном носителе”

В соответствии с подпунктом 16 пункта 1 статьи 32 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2017, N 49, ст. 7315), а также приказом ФНС России от 07.11.2017 N ММВ-7-17/837@ “Об утверждении формы заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации, формы документа, подтверждающего статус налогового резидента Российской Федерации, порядка и формата его представления в электронной форме или на бумажном носителе” (зарегистрирован Министерством юстиции Российской Федерации 09.12. 2017, регистрационный номер 49015) приказываю:

2017, регистрационный номер 49015) приказываю:

1. Установить, что уполномоченным территориальным налоговым органом Федеральной налоговой службы по выдаче документов, подтверждающих статус налогового резидента Российской Федерации, в электронной форме или на бумажном носителе является Межрегиональная инспекция ФНС России по централизованной обработке данных.

2. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего работу по методологическому и организационному обеспечению работы ФНС России и территориальных налоговых органов по вопросам применения международных договоров Российской Федерации об избежании двойного налогообложения.

|

Руководитель Федеральной |

М.В. Мишустин |

Адрес электронного сервиса: https://service. nalog.ru/nrez/

nalog.ru/nrez/

Контакты

Физический адрес:

125373, г. Москва, Походный проезд, домовладение 3

Юридический адрес:

125373, г. Москва, Походный проезд, домовладение 3

Телефон:

приемная начальника инспекции

+7 (495) 913-07-70

Служба поддержки

+7 (495) 913-07-60

Контакт-центр ФНС России

8-800-222-2222

Факс:

+7 (495) 913-07-79

Начальник:

Щеверов Андрей Юрьевич

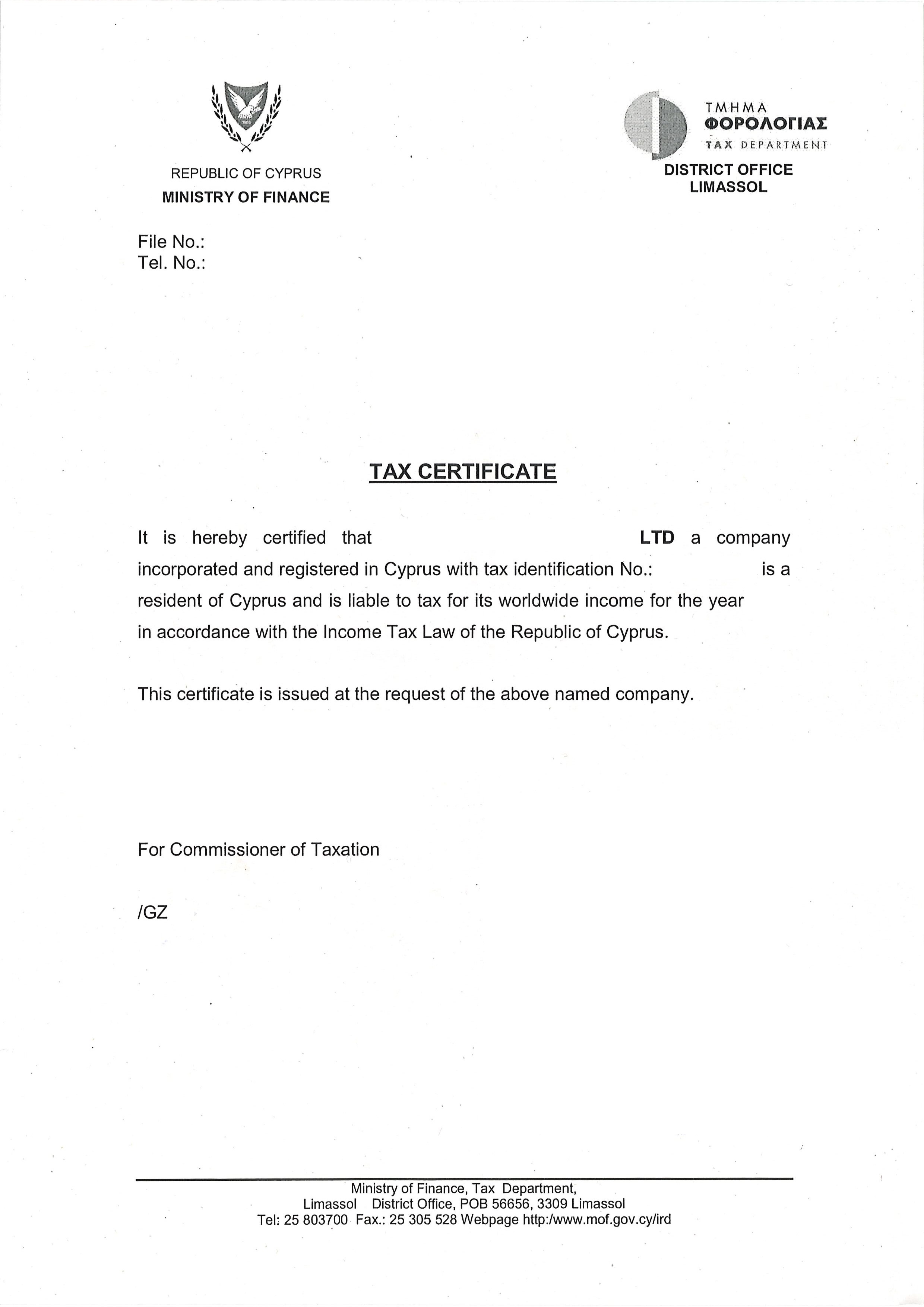

Сертификат налогового резидентства (CFR-1). Бухгалтерия в Польше | inPL Group

Certyfikat rezydencji podatkowej

Что такое сертификат налогового резидента, и где его можно получить?

Сертификат налогового резидента, или справка о резидентстве официально подтверждает факт наличия фискальной связи между гражданином / ИП / юридическим лицом и государством.

Данный сертификат необходим для избежания уплаты двойного налогообложения (в своей стране и в стране фактического проживания, в нашем случае в Польше).

Для получения сертификата налогового резидента в Польше, вам нужно обратиться в Urząd Skarbowy по месту прописки.

После подачи внеска по форме CFR-1 и оплаты за сертификат, необходимо ждать 7 рабочих дней для получения сентификата налогового резидента в Польше.

Два основных условия для определения налогового резиденства в Польше

Первое условие. Для того, чтобы получить налоговое резидентство в Польше, нужно выполнить одно из двух условий, т.е. налоговым резидентом считается лицо:

у которого на территории Польши сконцентрированы личные и экономические интересы (центр жизненных интересов)

которое пребывает на территории Польши не менее 183-х дней за данный налоговый период.

Эти два критерия могут быть не связанны между собой. Достаточно выполнить только одно из указанных условий, чтобы по польским законам налогоплательщик был признан польским налоговым резидентом, что влечёт за собой обязательство платить налоги со всего мирового дохода именно в Польше.

Достаточно выполнить только одно из указанных условий, чтобы по польским законам налогоплательщик был признан польским налоговым резидентом, что влечёт за собой обязательство платить налоги со всего мирового дохода именно в Польше.

Продолжительность пребывания в Польше

Второе условие, позволяющие определить статус налогового резидента, связано с продолжительностью пребывания в Польше. Проживающим в Польше считается лицо, которое пребывает на территории этой страны более 183 дней в течение налогового периода (года). Имеется в виду общее количество дней пребывания (дней физического присутствия) в данном календарном году (а не в течение любых последующих 12 месяцев). Закон не требует, чтобы пребывание на территории страны было непрерывным – необходимый срок может набраться за несколько приездов в Польшу в течение данного налогового года.

После определения нашего налогового резидентства мы можем перейти к следующему шагу. Следует выяснить, какие источники дохода в Польше подлежат налогообложению (например, доходы от наёмного труда, доходы от аренды, проценты по счетам в иностранных банках, пенсии, дивиденды, прибыль от иностранных предприятий и т. д.). При заполнении налоговой формы необходимо указать вид дохода (например, PIT -37, PIT-36, PIT-38, PIT-28, PIT-CFC и т.д.) и на каких условиях он облагается налогом (прогрессивное налогообложение или 19% фиксированного налога), подлежит ли он налогообложению только на ежегодной основе или же существуют какие-то ежемесячные обязательства (как в случае дохода от наёмного труда), платим ли мы налоги за границей и какие налоговые льготы предоставляются нам на территории Польши.

д.). При заполнении налоговой формы необходимо указать вид дохода (например, PIT -37, PIT-36, PIT-38, PIT-28, PIT-CFC и т.д.) и на каких условиях он облагается налогом (прогрессивное налогообложение или 19% фиксированного налога), подлежит ли он налогообложению только на ежегодной основе или же существуют какие-то ежемесячные обязательства (как в случае дохода от наёмного труда), платим ли мы налоги за границей и какие налоговые льготы предоставляются нам на территории Польши.

Латвийский государственный портал

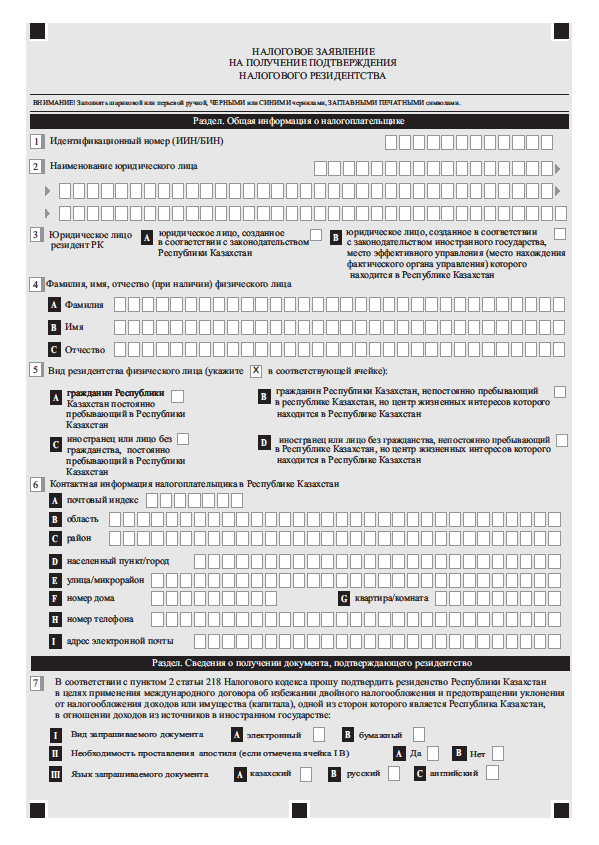

Удостоверение резидента – заявление о применении налоговых льгот, подтверждение резидента – заявление о возврате налогов, заявление о нерегистрации постоянного представительства должно быть подготовлено разработанными определенными формами бланками заявления в соответствии с правилами Кабинета министров от 30.04.2001 № 178 “Порядок применения налоговых льгот, установленных международными договорами об избежании двойного налогообложения и неуплаты налогов”.Удостоверение резидента:

Налогоплательщик самостоятельно (без участия работников СГД) запрашивает удостоверение резидента в системе электронного декларирования СГД (в разделе “Cправки” – “Подготовить новую справку” – “Удостоверение резидента”), выбрав необходимый период таксации и государство, с которым заключена Конвенция.

Если лицо не является пользователем системы электронного декларирования СГД, оно лично в любом месте обслуживания клиентов СГД

(см. www.vid.gov.lv в разделе “Kонтакты”) или по почте на адрес ул. Талея 1, Рига, LV – 1978, Латвия подает заявление в Службу государственных доходов для получения удостоверения резидента.

Удостоверение резидента – заявление о применении налоговых льгот:

Выплачивающее доход лицо в электронной форме заполняет бланк установленной формы в системе электронного декларирования (в разделе “Документы” – “Другие” – “Pезидентное удостоверение – заявление о применении налоговых льгот”) и прилагает полученное от получателя дохода заполненное удостоверение резидента – заявление о применении налоговых льгот и другие документы в сканированном виде или электронные документы, подписанные надежной электронной подписью и печатью времени.

Удостоверение резидента – заявление о возврате налогов:

Заявление подается:

– лично в любом месте обслуживания клиентов СГД (см. www.vid.gov.lv в разделе “Kонтакты”),

www.vid.gov.lv в разделе “Kонтакты”),

– по почте на адрес ул. Талея, 1, Рига, LV – 1978, Латвия;

– электронной подписью на электронную почту [email protected]

Сумма дополнительно взимаемых налогов возвращается в порядке и сроки, установленные статьей 28 Закона “О налогах и пошлинах”.

Заявление о нерегистрации постоянного представительства

Заявление подается:

– лично в любом месте обслуживания клиентов СГД (см. www.vid.gov.lv в разделе “Kонтакты”),

– по почте на адрес ул. Талея, 1, Рига, LV – 1978, Латвия;

– электронной подписью на электронную почту [email protected].

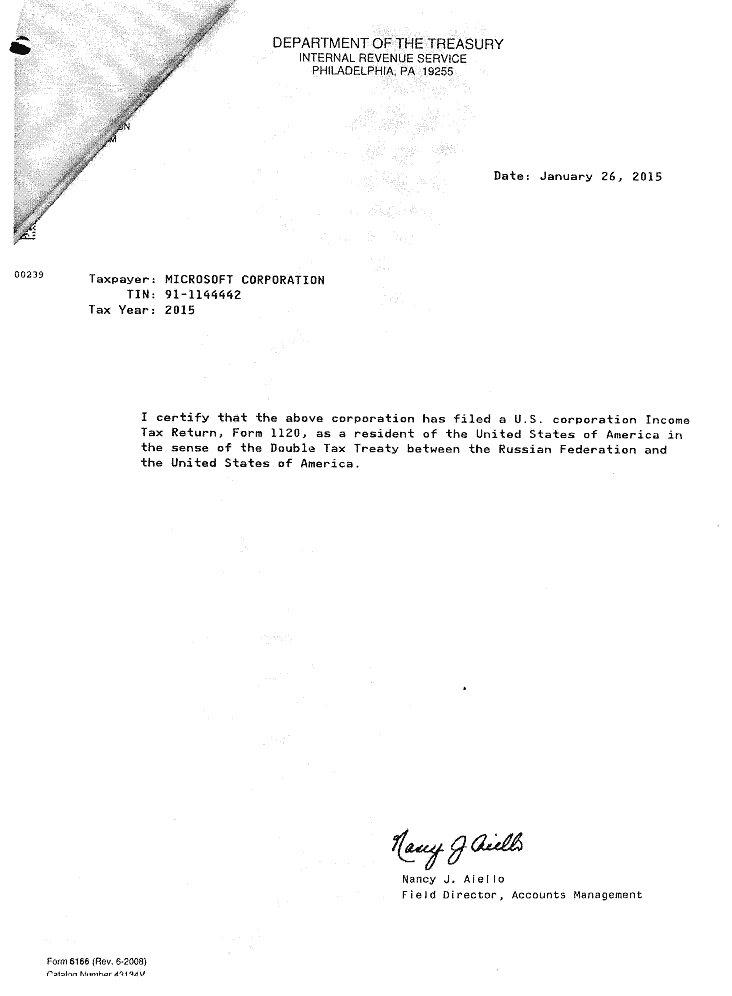

Форма 6166 Подтверждение налогового резидентства США

Информация о заполнении формы 8802, заявление на получение сертификата резидента США

Многие партнеры США по договору требуют от Налогового управления США подтверждения того, что лицо, претендующее на льготы по договору, является резидентом США для целей федерального налогообложения. IRS предоставляет этот сертификат проживания по форме 6166, письму о подтверждении проживания в США.

IRS предоставляет этот сертификат проживания по форме 6166, письму о подтверждении проживания в США.

Процедура Службы внутренних доходов (IRS) для запроса сертификата о местожительстве (форма 6166) в Центре управления счетами Филадельфии заключается в подаче формы 8802 «Заявка на получение сертификата о местожительстве в США».Использование формы 8802 является обязательным.

Форма6166 — это письмо, напечатанное на бланке Министерства финансов США, подтверждающее, что перечисленные физические или юридические лица являются резидентами Соединенных Штатов для целей законодательства Соединенных Штатов о подоходном налоге. Вы можете использовать эту форму для получения налоговых льгот по договору о подоходном налоге и некоторых других налоговых льгот в зарубежных странах. См. инструкции к форме 8802.

Для получения сертификации в соответствии с новыми процедурами также потребуется некоторая дополнительная информация.Эта информация обычно указывается в Инструкции к форме 8802.

Пользовательский сбор

За обработку всех форм 8802 взимается плата с пользователя. В соответствии с Положением о доходах 2018-50 с 1 декабря 2018 г. было объявлено об увеличении платы за пользование для неиндивидуальных заявителей. Дополнительную информацию см. в инструкциях к форме 8802.

Запросы на сертификацию текущего года

Заявления по форме8802, запрашивающие сертификацию за текущий год, требуют подписи под угрозой наказания за лжесвидетельство.Подписываясь, заявители подтверждают свой текущий статус проживания.

Иногда заявители представляли дополнительную информацию в соответствии со строкой 11 формы 8802 «отдельно» вместо того, чтобы прикладывать эту информацию к подписанной форме 8802. В этой ситуации заявитель должен подписать отдельное представление под страхом наказания за лжесвидетельство. , применяя правила в инструкциях формы 8802 в отношении того, кто должен подписывать.

Если декларация за предыдущий год не была подана и еще не требуется, наказание за дачу ложных показаний должно касаться статуса проживания заявителя в предыдущем году, т. е.е. Имя налогоплательщика (ИНН) был резидентом США в 2008 году и останется таковым в течение текущего налогового года».

е.е. Имя налогоплательщика (ИНН) был резидентом США в 2008 году и останется таковым в течение текущего налогового года».

ПРИМЕЧАНИЕ: Это заявление требуется от всех налогоплательщиков в этой ситуации. В некоторых случаях налогоплательщик не будет резидентом в предыдущем году и, следовательно, будет подтверждать статус резидента только в текущем году.

Под страхом наказания за лжесвидетельство требуются различные заявления, если форма 8802 предназначена для текущего года. См. инструкции к форме 8802.

Информация о назначенном третьем лице

Налогоплательщик может назначить третье лицо для подачи формы 8802 от его имени. В этой ситуации налогоплательщику, возможно, придется предоставить дополнительные формы IRS, которые разрешают IRS иметь дело с назначенным третьим лицом. См. инструкции к форме 8802.

Специальные требования к документации для определенных типов объектов

Пожалуйста, обратитесь к Инструкции по форме 8802 по требованиям к документации, относящейся к следующим типам организаций:

Индивидуальный

Товарищества и ООО(а), рассматриваемые как товарищества для целей федерального налогообложения

Траст

Универсал

Корпоративные дочерние компании

План льгот/доверительный фонд для сотрудников

Освобожденная организация

Неучитываемые объекты

Номинальный заявитель

Федеральные, государственные или местные органы власти

Кто уполномочен подписывать форму 8802

Форма 8802 не будет считаться заполненной и действительной, если заявление не подписано и не датировано лицом, имеющим право подписывать форму 8802. Список лиц, уполномоченных подписывать форму 8802, см. в Инструкции к форме 8802.

Список лиц, уполномоченных подписывать форму 8802, см. в Инструкции к форме 8802.

Форма 6166 – Налог на добавленную стоимость

Форма6166 также может использоваться в качестве подтверждения статуса налогового резидента США в целях получения освобождения от НДС, взимаемого иностранным государством. В связи с запросом об уплате НДС Соединенные Штаты могут подтвердить только определенные вопросы, касающиеся вашего статуса федерального подоходного налога США, а не того, что вы отвечаете каким-либо другим требованиям для освобождения от НДС в иностранном государстве.

Форма 6166 – Подоходный налог

Пожалуйста, ознакомьтесь с пошаговыми инструкциями к форме 8802, чтобы узнать о сертификатах резидентства, связанных с заявками, поданными физическими лицами и другими типами организаций.

Форма 6166 – Сертификаты резидента Индонезии

Налогоплательщики из США — как физические, так и юридические лица, — которые стремятся подтвердить свое налоговое резидентство в США для получения индонезийских льгот в соответствии с соглашением о подоходном налоге между США и Индонезией, должны направить своих местных налоговых агентов к Индонезийскому циркулярному письму No. SE-48/PJ/2013 (от 2 октября 2013 г.) и Регламент Индонезии № PER-25/PJ/2018 в качестве руководства. В этих ситуациях Главное налоговое управление Индонезии (DGT) объявило, что компетентному органу США не нужно подписывать и ставить печать на формах DGT-1 или DGT-2 Индонезии для целей проживания. Вместо этого форма 6166 США заменяет часть III формы DGT-1 для Индонезии или последнюю часть формы DGT-2 для Индонезии для целей налогообложения в Индонезии. Налогоплательщики должны полностью заполнить остальные части индонезийских форм DGT-1 или DGT-2.

SE-48/PJ/2013 (от 2 октября 2013 г.) и Регламент Индонезии № PER-25/PJ/2018 в качестве руководства. В этих ситуациях Главное налоговое управление Индонезии (DGT) объявило, что компетентному органу США не нужно подписывать и ставить печать на формах DGT-1 или DGT-2 Индонезии для целей проживания. Вместо этого форма 6166 США заменяет часть III формы DGT-1 для Индонезии или последнюю часть формы DGT-2 для Индонезии для целей налогообложения в Индонезии. Налогоплательщики должны полностью заполнить остальные части индонезийских форм DGT-1 или DGT-2.

Что делать, если в сертификации отказано

В случаях, когда двойное налогообложение имело место или ожидается в случае двойного налогообложения в договорной юрисдикции, и налогоплательщик считает, что он/она/она является резидентом Соединенных Штатов для целей договора, запросы на освобождение от налогов могут быть поданы в компетентный орган. .

Ссылки/связанные темы

Примечание: На этой странице содержится одна или несколько ссылок на Налоговый кодекс (IRC), Положения Министерства финансов, судебные дела или другие официальные руководства по налогам. Ссылки на эти юридические органы включены для удобства тех, кто хотел бы прочитать технические справочные материалы. Чтобы получить доступ к соответствующим разделам IRC, Положениям Министерства финансов или другим официальным налоговым инструкциям, посетите страницу Налогового кодекса, правил и официальных указаний . Чтобы ознакомиться с решениями налогового суда, вынесенными после 24 сентября 1995 года, посетите страницу поиска мнений Налогового суда США.

Ссылки на эти юридические органы включены для удобства тех, кто хотел бы прочитать технические справочные материалы. Чтобы получить доступ к соответствующим разделам IRC, Положениям Министерства финансов или другим официальным налоговым инструкциям, посетите страницу Налогового кодекса, правил и официальных указаний . Чтобы ознакомиться с решениями налогового суда, вынесенными после 24 сентября 1995 года, посетите страницу поиска мнений Налогового суда США.

Свидетельство о проживании Определение | Law Insider

Относится к

Свидетельство о местожительствесвидетельство о годности означает сертификат, выданный Департаментом контрактному пассажирскому перевозчику, a

Сертификат товарищества с ограниченной ответственностью с Государственным секретарем штата Делавэр, как указано в Разделе 7.2, поскольку такой Сертификат товарищества с ограниченной ответственностью может время от времени изменяться, дополняться или переформулироваться.

свидетельство о регистрации означает свидетельство, выданное компетентным органом о том, что транспортное средство было должным образом зарегистрировано в соответствии с положениями Главы IV;

Свидетельство о бенефициарном владении означает сертификат в основном в форме Приложения H.

Сертификат организации означает сертификат, требуемый разделом 489.201. Термин включает сертификат с изменениями или изменениями.

Сертификат компетентности означает сертификат, выданный Советом по правилам котлов штата Вашингтон лицу, прошедшему испытания, указанные в WAC 296-104-050.

Сертификат штата Делавэр определен в разделе 2.1.

Свидетельство о праве собственности означает бумажный или электронный

Сертификат о покрытии означает письменное свидетельство, предоставленное любым источником, который предлагает покрытие медицинского обслуживания, включая План, с целью подтверждения продолжительности и типа предыдущее покрытие.

Сертификат приемлемости означает документ, выданный

Сертификат завершения означает сертификат, выданный Компанией Подрядчику, в котором говорится, что он успешно выполнил порученные ему работы/работы и представил все необходимые отчеты в соответствии с требованиями компания.

Свидетельство о присуждении означает свидетельство, уполномоченное на подписание налоговым инспектором в соответствии с подразделом (а) Раздела 6, с указанием и определением тех условий или других вопросов, касающихся Облигаций и их выпуска, продажи и доставки в соответствии с настоящим Решением. требует или разрешает быть изложенным или определенным в нем.

Сертификат о преобразовании означает свидетельство о преобразовании, в соответствии с которым SunGard Insurance Systems Inc., корпорация штата Делавэр, преобразованная в Компанию, компанию с ограниченной ответственностью штата Делавэр, поданное 12 августа 2005 г. министру штата. штата Делавэр, вступает в силу с 23:59. (EDT) 12 августа 2005 г.

министру штата. штата Делавэр, вступает в силу с 23:59. (EDT) 12 августа 2005 г.

Свидетельство о слиянии штата Делавэр имеет значение, указанное в Разделе 2.02.

Сертификат об окончательном завершении означает сертификат, выданный A/E, который документирует, насколько известно и понятно A/E, завершение Подрядчиком всех пунктов Незавершенного списка Подрядчика и предварительных пунктов Незавершенного списка, окончательную очистку и предоставление Подрядчиком Регистрационные документы, руководства по эксплуатации и техническому обслуживанию и все другие закрывающие документы, требуемые Контрактной документацией.

место жительства означает место, где проживает семья любого лица

Сертификат соответствия означает сертификат, упомянутый в Разделе 3.03 Соглашения об обслуживании и по существу в форме Приложения E к Соглашению об обслуживании.

медицинская справка о пригодности означает справку сроком на один год, выданную врачом по гигиене труда в соответствии с настоящими правилами, который должен быть зарегистрирован в Совете медицинских работников Южной Африки;

Основное государство проживания означает государство объявленного постоянного постоянного и основного места жительства лица для юридических целей; домициль.

Сертификат соответствия означает документ, указанный в Приложении IX, выданный изготовителем и удостоверяющий, что транспортное средство, относящееся к серии типа, утвержденного в соответствии с настоящей Директивой, соответствовало всем нормативным актам на момент его производства;

Страна проживания означает:

Государственный секретарь означает Государственный секретарь по вопросам окружающей среды, продовольствия и сельского хозяйства;

Сертификат об утверждении означает документ или бирку, выданную и/или прикрепленную инспектором к проверяемому материалу, трубопроводу или установке прибора, заполненную вместе с датой, адресом помещения и подписанную инспектором.

Государственный секретарь означает Государственный секретарь штата Делавэр.

Сертификат аккредитации означает сертификат, выданный органом по аккредитации лицензированной испытательной лаборатории, организации или объекту для регистрации в штате.

Сертификат происхождения означает документ, предоставленный производителем нового автомобиля или его дистрибьютором, который является единственным действительным свидетельством права собственности между производителем, его дистрибьютором, его франчайзинговыми дилерами автомобилей и первоначальным покупателем, не для перепродажи.

Разница между корпоративным налоговым резидентством и регистрацией?

Что больше всего неправильно понимается в отношении корпораций, так это различие между местом юридического образования компании и местом, где корпорация имеет налоговое резидентство.

Корпоративная регистрация

Как правило, корпорация учреждается и регистрируется в том случае, если документы о создании юридического лица поданы в соответствии с местным законодательством. Например, если учредитель желает создать Бермудскую корпорацию, он должен подать учредительные документы в соответствии с Законом о компаниях Бермудских островов 1981 года. Учредитель подает документы в Реестр компаний Бермудских островов. Корпорация является бермудским юридическим лицом и зарегистрирована в стране Бермудских островов.

Учредитель подает документы в Реестр компаний Бермудских островов. Корпорация является бермудским юридическим лицом и зарегистрирована в стране Бермудских островов.

Предположим, вместо этого учредитель хочет создать Делавэрскую корпорацию. В этом случае он должен подать свидетельство о регистрации акционерной корпорации в соответствии с разделом 102 Общего закона о корпорациях штата Делавэр. Учредитель подает документы в Департамент корпораций штата Делавэр. Корпорация является юридическим лицом штата Делавэр и зарегистрирована в штате Делавэр.

Где Корпорация является налоговым резидентом?

Налоговая резиденция корпорации, как правило, совпадает со страной ее регистрации или страной регистрации; однако это не всегда так.

Корпорация, зарегистрированная или созданная в одной юрисдикции, может вести свою деятельность в другой юрисдикции в такой степени, что она создает резидентство в этой второй юрисдикции.

Давайте посмотрим на несколько примеров…

Например, Джон — это буква U.гражданин С. и проживает в Майами, Флорида. Джон решает открыть корпорацию на Бермудских островах. Он называет корпорацию «John’s Consulting Company, Ltd». Джон подает соответствующие документы о создании юридического лица в Регистратор Бермудских островов, и теперь компания открыта для бизнеса.

Хотя корпорация юридически не учреждена в Соединенных Штатах, она может по-прежнему иметь налоговое резидентство США, учитывая ее хозяйственную деятельность. Джон живет и работает в Майами и эффективно управляет Bermuda Ltd из своей квартиры.

В соответствии с федеральными налоговыми правилами США, иностранная корпорация будет налоговым резидентом США и облагается федеральным подоходным налогом в той мере, в какой она ведет торговлю или бизнес в США и генерирует доход, фактически связанный с источником в США (ECI).

Учитывая, что Джон управляет своим бизнесом на Бермудских островах из постоянного места в США, он является единственным акционером и директором компании, живет и работает в США, это постоянное место деятельности предоставит бермудской корпорации налоговое резидентство США.

Компания John’s Consulting Company, Ltd. должна будет подавать форму 1120-F (декларация США о подоходном налоге иностранной корпорации ) каждый налоговый год, сообщать обо всех своих доходах и расходах и платить федеральный налог на прибыль корпораций в чистом виде. основа.

Вынос

Корпорация должна оценить свое налоговое резидентство на основе своей деятельности, а не просто предполагать, что она является налоговым резидентом только в той юрисдикции, где было создано юридическое лицо.

Запишитесь на консультацию, если у вас есть какие-либо вопросы о корпоративном налоговом резидентстве США или иностранной корпорации, или если вы хотите использовать оффшорных компаний для защиты активов.

Приобретите наши налоговые справочники

Посетите нашу библиотеку практических руководств и других налоговых материалов, которые помогут вам сэкономить на налогах и защитить свои активы.

https://www.udemy.com/user/jason-knott-2/

https://gumroad.com/jasondknott

Налоговое резидентство компании

Ваша компания является налоговым резидентом Сингапура, если контроль и управление ею осуществляются в Сингапуре.

Контроль и управление

В соответствии с налоговым законодательством Сингапура налоговое резидентство компании определяется , если бизнес контролируется и управляется . Статус резидентства компании может меняться из года в год.

Как правило, компания считается налоговым резидентом Сингапура в течение определенного года оценки (YA), если контроль и управление ее бизнесом осуществлялись в Сингапуре в предыдущем календарном году.Например, компания сингапурская. налоговым резидентом на 2021 год, если контроль и управление ее бизнесом осуществлялись в Сингапуре в течение всего 2020 года.

налоговым резидентом на 2021 год, если контроль и управление ее бизнесом осуществлялись в Сингапуре в течение всего 2020 года.

Компания является нерезидентом, если контроль и управление ее бизнесом не осуществляются в Сингапуре.

«Контроль и управление» определяется как принятие решений по стратегическим вопросам, например, касающимся политики и стратегии компании. Когда осуществляется контроль и управление компанией, это вопрос факта.Как правило, расположение заседания Совета директоров компании, на которых принимаются стратегические решения, определяет, где осуществляется контроль и управление. При определенных сценариях проведения заседаний Совета директоров в Сингапуре может быть недостаточно, и IRAS рассмотреть другие факторы, чтобы определить, действительно ли контроль и управление бизнесом осуществляется в Сингапуре.

Некоторые примеры сценариев, в которых считается, что контроль и управление компанией не осуществляются в Сингапуре, включают:

- В Сингапуре не проводятся заседания совета директоров. Вместо этого решения директоров просто передаются путем распространения

- Местный директор является номинальным директором, в то время как остальные директора находятся за пределами Сингапура

- Местный директор в Сингапуре не принимает стратегических решений

- Ключевые сотрудники не базируются в Сингапуре

Вместо этого решения директоров просто передаются путем распространения

Вместо этого решения директоров просто передаются путем распространенияМесто регистрации компании не обязательно указывает на налоговую резидентность компании.

Иностранные инвестиционные холдинговые компании

Иностранные инвестиционные холдинговые компании 1 , с чисто пассивными источниками дохода или получающие доход только из иностранных источников, как правило, не считаются налоговыми резидентами Сингапура, поскольку эти компании обычно действуют по инструкциям из его иностранные компании/акционеры.

Однако они могут по-прежнему рассматриваться как налоговые резиденты Сингапура, если они удовлетворяют определенным условиям.

Компании, не зарегистрированные в Сингапуре, и сингапурские филиалы иностранных компаний

Компании, не зарегистрированные в Сингапуре, и сингапурские филиалы иностранных компаний контролируются и управляются их иностранной материнской компанией. Они не считаются налоговыми резидентами Сингапура.

Они не считаются налоговыми резидентами Сингапура.

Однако они могут по-прежнему рассматриваться как налоговые резиденты Сингапура, если они удовлетворяют определенным условиям.

Как налоговое резидентство влияет на корпоративный подоходный налог

Хотя компании-резиденты и нерезиденты, как правило, облагаются налогом одинаково, компании-налоговые резиденты пользуются определенными льготами, такими как: это письмо, выданное IRAS для подтверждения того, что компания является налоговым резидентом Сингапура с целью получения налоговых льгот в соответствии с соглашениями об избежании двойного налогообложения, которые Сингапур заключил с другими юрисдикциями.Обычно требуется иностранным налоговым органом, чтобы доказать, что компания является налоговым резидентом Сингапура.

Узнайте, как подать заявку на COR.

Связанный контент

СтраницыПодача заявления на получение свидетельства о местожительстве/формы возврата налогов

СтраницыСписок соглашений об избежании двойного налогообложения, ограниченных соглашений об избежании двойного налогообложения и договоренностей о ВЗ

Сертификат о проживании

Требования к проживанию в штате Нью-Йорк

Чтобы иметь право на получение платы за обучение для резидента, по закону (Закон штата Нью-Йорк об образовании, раздел 6305) учащийся должен представлять один раз в учебный год сертификат о проживании, подтверждающий, что он или она был законным резидентом штата Нью-Йорк в течение на один год, а округа на шесть месяцев. Свидетельство о проживании, полученное в вашем родном округе, является единственным доказательством проживания, которое дает право на обучение по месту жительства или в штате.

Свидетельство о проживании, полученное в вашем родном округе, является единственным доказательством проживания, которое дает право на обучение по месту жительства или в штате.

округа штата Нью-Йорк выдают сертификаты не позднее, чем за 60 календарных дней до начала семестра и до 30 календарных дней в начале семестра. Закон разрешает округам отклонять заявки после 30-го дня семестра. Многие округа придерживаются этого срока без ИСКЛЮЧЕНИЙ.

Примечание: Счета за обучение будут включать плату за обучение нерезидентов для студентов, которые не представили действующий сертификат о проживании в Счетной палате студентов.Сборы для нерезидентов УДВАИВАЮТ часть счета за обучение.

Подача свидетельства о проживании

В SUNY Broome есть несколько вариантов подачи заявки на проживание.

Сэкономьте время и почтовые расходы, отправив свидетельство о проживании через портал mycollege.sunybroome.edu:

- Выберите вкладку «Финансы учащихся»

- Выберите «Запустить сводку студенческой учетной записи»

- Выберите ссылку «Отправить свидетельство о проживании» и следуйте инструкциям для вашего округа.

Вы также можете отправить оригинал по почте:

SUNY Broome

PO Box 1017

Binghamton, NY 13902

Защитите свой номер социального страхования! Если вы отправляете по электронной почте или факсу свой сертификат или аффидевит в колледж, пожалуйста, используйте либо свой идентификационный номер студента, либо последние четыре цифры вашего номера социального страхования вместо полного номера социального страхования. Электронная почта [email protected] или факс +1 (607) 778-5536.

Дополнительная информация

Студенты-иждивенцы

Учащиеся, находящиеся на иждивении, должны подать заявление на получение свидетельства о проживании в округе, в котором лицо, на иждивении которого находится учащийся, имеет постоянное место жительства.

Учащийся, находящийся на иждивении лица, проживающего за пределами штата Нью-Йорк, считается резидентом другого штата для целей обучения в муниципальном колледже независимо от того, где он проживает. Жители другого штата должны платить по ставкам штата (удвоить ставку обучения для резидентов), за исключением ограниченных случаев, указанных в разделе «Другое» ниже.

Жители другого штата должны платить по ставкам штата (удвоить ставку обучения для резидентов), за исключением ограниченных случаев, указанных в разделе «Другое» ниже.

Другое:

Вы можете иметь право на обучение по месту жительства независимо от вашего постоянного места жительства, если в течение последних пяти лет вы: годы.Обратите внимание, что свидетельство о проживании, выданное округом вашего проживания, по-прежнему потребуется, как описано выше.

Студенты-заочники

Студенты-заочники должны соответствовать тем же требованиям, которые указаны выше. Заявление / аффидевит доступны выше и в Студенческом учетном офисе.Жители округа Брум

Если вы являлись законным резидентом штата Нью-Йорк в течение последнего года И резидентом округа Брум в течение последних шести месяцев, распечатайте и заполните Аффидевит о проживании, подпишите его и отправьте в Счетную палату учащихся.Проживание в округе Брум исключительно для посещения школы (переезд из дома ваших родителей или предыдущего адреса) не является легальным проживанием. Документы могут быть запрошены для проверки.

Документы могут быть запрошены для проверки.

Посмотреть/распечатать аффидевит о проживании в округе Брум (pdf)

Другие жители округа Нью-Йорк

Выберите название своего округа, чтобы просмотреть веб-сайт вашего казначейства. Большинство округов предоставляют инструкции и приложения на своих веб-сайтах. Другие доступные инструкции и приложения включены сюда.Если ваш округ не указан отдельно, выберите строку «Все остальные округа Нью-Йорка» для подачи заявления и инструкций.

Заявление должно быть заполнено, нотариально заверено и представлено казначею округа, в котором проживает учащийся. Затем казначей округа выдает студенту свидетельство о проживании. Студенты будут нести ответственность за сборы нерезидентов, если они не получат и не представят свидетельство о проживании до тридцатого дня после начала занятий.

Все остальные округа Нью-Йорка (pdf)

Иностранные студенты

Иностранных студента будут считаться резидентами штата Нью-Йорк в целях обучения через год после того, как они проявят намерение сделать штат Нью-Йорк своим постоянным местом жительства. (Пример: в паспорте стоит штамп «Заявка на получение статуса постоянного жителя находится на рассмотрении».) Некоторые типы виз не позволяют продемонстрировать такое намерение.

(Пример: в паспорте стоит штамп «Заявка на получение статуса постоянного жителя находится на рассмотрении».) Некоторые типы виз не позволяют продемонстрировать такое намерение.

Беженцы

Беженцам, которые прибывают в штат Нью-Йорк сразу же после отъезда из своей «родной» страны, будет немедленно предоставлен статус проживания в штате Нью-Йорк.Беженцы, которые впервые проживают в другом штате после того, как покинули свою «родную» страну, должны будут отработать один год проживания, прежде чем они будут считаться резидентами штата Нью-Йорк в целях обучения.

Руководство по выдаче сертификата о проживании

Программа Community College в штате Нью-Йорк была предназначена для того, чтобы учащиеся, проживающие в штате, могли платить за обучение меньше, чем жители других штатов. У каждого муниципального колледжа есть «местный спонсор», как правило, округ, чей мандат состоит в том, чтобы обеспечить часть расходов, выделяемых на студентов-резидентов.В случае учащегося, который является резидентом штата, но не является резидентом местной юрисдикции спонсора, предусмотрен механизм, позволяющий возместить такие расходы местному колледжу округом проживания учащегося. Этим механизмом является свидетельство о проживании.

Этим механизмом является свидетельство о проживании.

Чтобы получить свидетельство о проживании, следуйте этим инструкциям. Если вы не выполните эти шаги полностью, вам НЕ будет выдан сертификат, БЕЗ ИСКЛЮЧЕНИЙ. Аффидевиты можно отправить по почте вместе с конвертом с маркой с обратным адресом или доставить лично по указанному выше адресу:

.Полностью заполните аффидевит перед отправкой.Укажите свой номер социального страхования, текущий адрес (без абонентских ящиков) и все адреса, по которым вы проживали за последний год, если применимо.

Все письменные показания должны быть нотариально заверены. В большинстве банков есть дежурный нотариус. Нотариусом не может быть родственник или лицо с такой же фамилией, как у вас.

Подтверждение проживания . Закон требует, чтобы все заявители предоставили доказательства того, что они проживали в штате Нью-Йорк в течение последних двенадцати (12) месяцев и в округе в течение последних шести (6) месяцев*. Это доказательство может быть представлено с копией одного из следующих документов на имя учащегося; выписка из банка, регистрация автомобиля, декларация о подоходном налоге (родителя, если он указан как иждивенец), счет за коммунальные услуги, счет за мобильный телефон и т. д. –

Это доказательство может быть представлено с копией одного из следующих документов на имя учащегося; выписка из банка, регистрация автомобиля, декларация о подоходном налоге (родителя, если он указан как иждивенец), счет за коммунальные услуги, счет за мобильный телефон и т. д. –

Действительное удостоверение личности с фотографией . ТАКЖЕ должны быть предоставлены вместе с вашим заявлением; неграждане ДОЛЖНЫ предоставить копию своей карты иностранца-резидента. Все идентификационные данные должны быть выданы не менее одного года назад , чтобы их можно было принять.

Сертификаты зависят от школы.Если вы учитесь более чем в одном общественном колледже, вы должны получить сертификат о проживании для каждой школы, которую вы посещаете.

СВИДЕТЕЛЬСТВО О ПРОЖИВАНИИ ДЕЙСТВИТЕЛЬНО В ТЕЧЕНИЕ ПОЛНОГО ГОДА (12 МЕСЯЦЕВ) С ДАТЫ ВЫДАЧИ. ОДНАКО ОН ДОЛЖЕН ИСПОЛЬЗОВАТЬСЯ ДЛЯ РЕГИСТРАЦИИ В ТЕЧЕНИЕ 60 ДНЕЙ С ДАТЫ СЕРТИФИКАТА, ИНАЧЕ ОН СТАНЕТ НЕДЕЙСТВИТЕЛЬНЫМ. ЭТО СОГЛАСНО N.Y.S. ЗАКОН ОБ ОБРАЗОВАНИИ 6301. С любыми вопросами обращайтесь в Управление казначейства округа Сент-Лоуренс по телефону 315-379-2234.

ЭТО СОГЛАСНО N.Y.S. ЗАКОН ОБ ОБРАЗОВАНИИ 6301. С любыми вопросами обращайтесь в Управление казначейства округа Сент-Лоуренс по телефону 315-379-2234.

* Учащиеся, переехавшие из одного округа в другой, должны подать заявление в оба округа и представить оба сертификата в школы, которые вы посещаете.

Свидетельство о проживании | Контролер округа Эри

Свидетельство о проживании округа Эри Инструкции

1 . Как подать заявку :

a) Заявление – Заполните всю информацию о заявлении и заверите заявление у нотариуса – НЕ ПОДПИСЫВАЙТЕ ЗАЯВЛЕНИЕ, ПОКА НЕ БУДЕТЕ В ПРИСУТСТВИИ НОТАРИУСА. В Счетной палате работают нотариусы, но нет гарантии, что они будут доступны в любое время для тех, кто приходит лично.

b) Куда отправить нотариально заверенное заявление и подтверждение места жительства (см. № 2. ниже):

i) Электронная почта : COR@erie. gov ; (предпочтительный и рекомендуемый метод)

gov ; (предпочтительный и рекомендуемый метод)

ii) Отправьте по почте нотариально заверенное заявление и подтверждение места жительства по следующему адресу:

Офис контролера округа Эри

Attn: Certificate of Residence Division

Франклин-стрит, 95

Буффало, Нью-Йорк 14202

iii) Прийти лично с заявлением и подтверждением места жительства по указанному ниже адресу:

Офис контролера округа Эри

Франклин-стрит, 95, Rm 1100

Свидетельство о проживании

Буффало, Нью-Йорк 14202

2 . Подтверждение места жительства .

Обратите внимание: документы с адресом почтового ящика не принимаются для подтверждения .

- Вы должны быть в состоянии доказать, что вы были резидентом штата Нью-Йорк в течение одного года.

b) Вы также должны доказать, что являетесь резидентом округа Эри в течение последних шести месяцев. Чтобы подтвердить факт проживания в округе Эри, нам потребуются доказательства за 6 месяцев назад и за этот месяц.

Чтобы подтвердить факт проживания в округе Эри, нам потребуются доказательства за 6 месяцев назад и за этот месяц.

- Если у вас есть удостоверение личности с фотографией, выданное в штате Нью-Йорк (водительское удостоверение, разрешение или неводительское удостоверение ), выданное более 1 (одного) года назад с вашим текущим адресом округа Эри , дополнительные доказательства не требуются.

- Если у вас нет удостоверения личности с фотографией, выданного в штате Нью-Йорк более 1 года назад с указанием вашего текущего адреса округа Эри, вы должны предоставить:

- Один документ приемлемого удостоверения личности (см. ниже), выданный более года назад, подтверждающий факт проживания в штате Нью-Йорк И

- Один документ приемлемого удостоверения личности (см. ниже), выданный более шести (6) месяцев назад, подтверждающий факт проживания в округе Эри И

- Один документ приемлемого удостоверения личности (см. ниже) за последний месяц, подтверждающий ваше текущее место жительства в округе Эри.

- ЕДИНСТВЕННЫЙ приемлемый идентификатор места жительства: на ваше имя с текущим адресом :

- Родитель(и) Федеральная налоговая декларация или налоговая декларация штата, в которой учащийся указан как иждивенец

- Удостоверение личности с фотографией, выданное в штате Нью-Йорк — не должно быть просрочено

- Законопроект о налоге на имущество

- Счет за коммунальные услуги (газ, электричество, телефон, кабель, вода)

- Действующий договор аренды

- Удостоверение личности автостраховщика

- Выписка из банка

- Идентификационный номер старшей школы – ДОЛЖЕН указываться непосредственно в прошлом или текущем году

- Разрешение на пистолет

- Лицензия на рыболовство

- Заявление W-2 — ДОЛЖНО быть выдано более 6 месяцев назад

- Проверка адреса коренных американцев

ниже) за последний месяц, подтверждающий ваше текущее место жительства в округе Эри.

ниже) за последний месяц, подтверждающий ваше текущее место жительства в округе Эри. ** Если вы переехали на другой адрес в течение предыдущих 6 месяцев, вы должны предоставить подтверждение для каждого адреса , по которому вы проживали в течение 6-месячного периода.

3. График выдачи сертификатов :

Семестр | Срок подачи заявки |

Осенний семестр | с 1 июля по 31 октября |

Зима/межсессионный | с 1 ноября по 31 января |

Весенний семестр | с 15 ноября по 30 апреля |

Летний семестр | с 1 мая по 31 августа |

Мини-курсы | В течение 5 дней с даты начала курса |

4.Право на участие :

a) Проживание в штате Нью-Йорк в течение одного года И Проживание в округе Эри в течение шести месяцев.

b) Сертификат, выдаваемый учащимся, поступающим в двухлетний муниципальный колледж SUNY/CUNY, расположенный в штате Нью-Йорк И за пределами графства Эри.

5. Выдача сертификата :

a) Неполные заявления не будут обработаны до тех пор, пока не будут получены все необходимые документы.

b) Сертификаты будут выданы, пока вы ожидаете личной обработки в офисе финансового контролера. В противном случае они выдаются в течение 3-5 рабочих дней после получения необходимых, заполненных документов и документации в Счетной палате.

c) Заполненные сертификаты выдаются (при личном присутствии) или отправляются по электронной почте (при отправке нам по адресу [email protected]) учащемуся, чтобы он принес его/ее в соответствующие школы.

d) Учащийся несет ответственность за получение сертификата о проживании в соответствующем муниципальном колледже (колледжах).

6. Рекомендации :

a) Закон штата об образовании, разделы 6301 и 6305 , требует от вас предоставить в колледж по вашему выбору свидетельство о проживании. Это требование указано в брошюре о приеме в каждый колледж. Если вы не предоставите свидетельство о проживании, с вас будет взиматься плата за обучение нерезидента. Учащийся обязан убедиться, что заявление на получение Свидетельства о проживании подано в Управление контролеров округа Эри не позднее крайнего срока.

Это требование указано в брошюре о приеме в каждый колледж. Если вы не предоставите свидетельство о проживании, с вас будет взиматься плата за обучение нерезидента. Учащийся обязан убедиться, что заявление на получение Свидетельства о проживании подано в Управление контролеров округа Эри не позднее крайнего срока.

b) Сертификаты выдаются не ранее, чем за шестьдесят (60) дней до начала семестра и не позднее крайних сроков, указанных выше . Однако, если вы проходите курс во время мини-сессии или курс, который начинается после начала семестра, ваша заявка должна быть подана в течение пяти дней после начала курса.

c) Сертификат действителен в течение одного года.

d) Сертификаты выдаются для конкретной школы .

1. Если вы посещаете занятия более чем в одной школе, сертификат требуется для каждой школы. Для занятий онлайн в нескольких школах также требуется сертификат для каждой школы.