Срок хранения первичных документов в организации в 2019 году таблица: Сроки⏳ хранения документов по налогам и кадрам💼в 2021 году

Сроки хранения первичных документов — Контур.Диадок — СКБ Контур

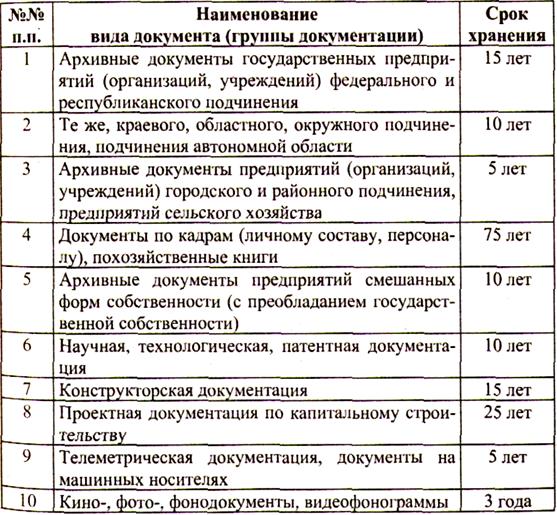

Общая информация о сроках хранения первичных документов содержится в ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ. Данная часть законодательного акта гласит, что хранить первичку нужно минимум пять лет. Срок может быть и выше — а какой именно срок хранения у конкретного документа, подскажет Приказ Минкультуры РФ от 25.08.2010 № 558. В этом документе есть таблица со сроками хранения первичных бухгалтерских документов, налоговых регистров, кадровых документов и другой документации. В таблице представлено 1 003 позиции со сроками по видам документов.

Срок хранения первичных документов в бухгалтерии в 2017 году не изменился.

Имейте ввиду, что срок хранения первичных документов в бухгалтерии отсчитывается не с даты составления документа, а с начала нового отчетного года (письмо Минфина РФ от 19.07.2017 № 03-07-11/45829).

Например, накладная составлена 24.08.2017. По правилам минимальный срок хранения равен пяти годам.

Сроки хранения некоторых документов зависят от факта проведения проверки. Например, авансовые отчеты нужно хранить пять лет. Если за этот период налоговики их не проверяли, срок увеличивается (п. 362 Приказа Минкультуры РФ от 25.08.2010 № 558).

Максимальный срок хранения установлен для документов по кадрам (приказы, карточки на сотрудников), различных зарплатных документов. Хранить такие документы нужно минимум 75 лет.

Храните электронные документы в Диадоке — это безопаснее, чем на личном компьютере. Все документы хранятся в нескольких экземплярах на разных серверах, что делает невозможным потерю информации. Оцените возможности Диадока бесплатно по акции «Безлимит на 2 месяца».

Подробнее об акцииСроки хранения электронных документов

Закон гласит, что первичку можно оформить в бумажном виде и в электронном (ч. 5 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Если электронный документ оформлен с соблюдением законодательства, на него распространяются те же сроки хранения, что и для бумажного варианта.

5 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Если электронный документ оформлен с соблюдением законодательства, на него распространяются те же сроки хранения, что и для бумажного варианта.Не существует единой программы для хранения документов в электронном виде. Так, платежные поручения могут храниться в банковской системе клиент-банк. Первичные документы, такие как накладные, УПД, акты, могут храниться в бухгалтерской программе или сервисе, посредством которого происходит электронный документооборот. Также хранение электронных документов возможно в специальном электронном архиве или в облаке. Хранить электронные документы можно по-разному, задача главбуха — обеспечить их сохранность и читаемость даже спустя годы.

Эти сроки совпадают. Выбранный способ хранения документов нужно отразить в учетной политике.

Эти сроки совпадают. Выбранный способ хранения документов нужно отразить в учетной политике.

Новые сроки хранения документов в 2021 году – Новости

Срок хранения документов зависит от их вида. Если уничтожите бумаги раньше, компания и ИП заплатят штрафы. Также налоговики могут доначислить налоги, если не сможете подтвердить расходы или вычет. Ниже смотрите и скачивайте полный список сроков хранения документов в 2021 году.

Для каждого вида документа есть свой срок хранения, и он может быть установлен одновременно в разных нормативных актах. Когда для одного вида документов в актах определены разные сроки хранения, безопаснее руководствоваться максимальным из них. Такой вывод можно сделать из письма Минфина от 19.01.2018 № 03-03-06/1/2598 и письма Росархива от 13.03.2020 № 7/693.

Срок хранения документа не зависит от того, в какой форме он составлен — в электронной или бумажной (п. 4.2 Инструкции, утв. приказом Росархива от 20. 12.2019 № 237). В таблице ниже даны сроки хранения основных документов, которые используют в бухгалтерии.

12.2019 № 237). В таблице ниже даны сроки хранения основных документов, которые используют в бухгалтерии.

В БухСофт есть удобная распознавалка первички. Убедитесь сами – закажите бесплатный доступ на 15 дней.

заказать

Таблица сроков хранения основных бухгалтерских документов

Тип документов |

|

Чем установлен срок |

|---|---|---|

|

Бухгалтерские, налоговые и управленческие документы, которые упомянуты в Перечне типовых архивных документов из приказа Росархива от 20.12.2019 № 236 |

Согласно Перечню |

Приказ Росархива от 20. |

|

Первичка, регистры и отчетность по бухучету, аудиторские заключения |

По правилам архивного дела, но не менее 5 лет |

П. 1 ст. 29 Закона от 06.12.2011 № 402-ФЗ |

| Учетная политика, стандарты и другие документы по ведению бухучета, в том числе средства воспроизведения электронных документов и проверки подлинности ЭЦП |

Не менее 5 лет |

П. 2 ст. 29 Закона от 06.12.2011 № 402-ФЗ |

|

Данные бухгалтерского и налогового учета, другие документы для исчисления и уплаты налогов: получение доходов, несение расходов и уплата налогов |

4 года |

Подп. 8 п. 1 ст. 23 НК |

|

Документы, необходимые для исчисления и уплаты страховых взносов |

6 лет |

Подп. |

|

|

4 года |

Подп. 5 п. 3 ст. 24 НК |

|

Документы, которые могут понадобится для акционеров или расчетов с ними |

Согласно порядку для АО |

Постановление ФКЦБ от 16.07.2003 № 03-33/п |

|

Документы, которые могут понадобится учредителям ООО |

Согласно уставу ООО |

Ст. 50 Закона от 08.02.1998 № 14-ФЗ |

|

Копии использованных бланков строгой отчетности |

Не менее 5 лет |

П. |

12.2019 № 236

12.2019 № 236 6 п. 3.4 ст. 23 НК

6 п. 3.4 ст. 23 НК

Есть дополнительные требования к срокам хранения документов, учтите их, прежде чем принимать решение об уничтожении бумаг. Дополнительные требования установлены для следующих видов документов:

- кадровые документы;

- документы по убыткам;

- первичные документы;

- документы по основным средствам;

- договоры и доверенности;

- устав и учредительные документы;

- документы предпринимателя.

Полный перечень бухгалтерских документов с новыми сроками хранения есть в удобной памятке от экспертов Системы Главбух.

скачать памятку со сроками хранения

Онлайн-помощник от «Актион 360»Ответы на вопросы о бухучете, налогах и отчетности вы найдете в корпоративной справочно-образовательной системе «Актион 360».

Срок Хранения Проектных Документов В Организации В 2021 Году Таблица: изменения и поправки

Автор Виктория Андреевна На чтение 9 мин. Просмотров 2 Опубликовано

Срок Хранения Проектных Документов В Организации В 2021 Году Таблица

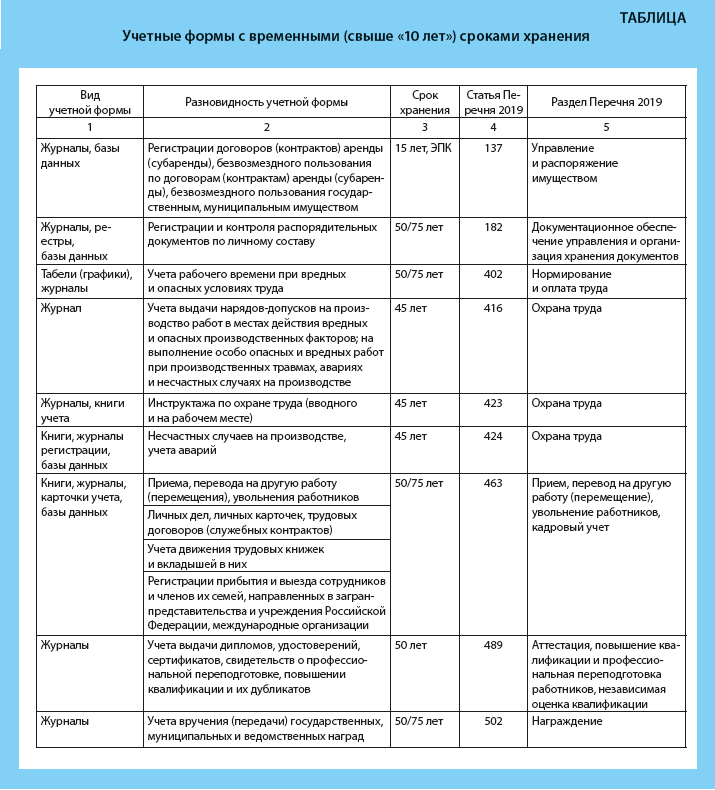

Срок хранения «Пост.» для документов, образовавшихся в деятельности организаций, не выступающих источниками комплектования государственных или муниципальных архивов, означает, что указанные документы хранятся в организациях не менее 10 лет.

4.1. Сроки хранения архивных документов независимо от места их хранения исчисляются с 1 января года, следующего за годом, в котором они были закончены делопроизводством. Временные сроки хранения реестров, книг, журналов исчисляются с 1 января года, следующего за годом, в котором было завершено их ведение.

Сколько нужно хранить документы

Скорректированы сроки хранения документов, относящихся ко многим направлениям деятельности. Это такие направления деятельности, как учет и отчетность, бухучет и отчетность, кредитование, кассовые операции, организация труда и иные направления.

В основном изменения коснулись документов, по которым отсчет срока хранения начинается после проведения налоговыми органами проверки соблюдения налогового законодательства. По ним установлен дополнительный срок – 10 лет, если такая проверка не проводилась.

Срок Хранения Проектных Документов В Организации В 2021 Году Таблица

Некоторые документы имеют бессрочную информативную стоимость, а другие быстро теряют практическую ценность. Как долго и какие документы нужно хранить, какой способ утилизации предусмотрен для отдельных типов документации? Эти и прочие вопросы четко рассмотрены и разъяснены существующим законодательством. Отбор документов, подлежащих государственному хранению, или установление сроков их сохранения происходит на основании данных экспертной оценки документов. Дела долгосрочной и постоянной периодики сохранения по завершении передают на хранение специальным подразделениям на 2 года в справочных целях. Обращаем внимание читателей на несоответствие сроков хранения некоторых однотипных договоров, указанных в Перечне 1 и Перечне 2.

Дела долгосрочной и постоянной периодики сохранения по завершении передают на хранение специальным подразделениям на 2 года в справочных целях. Обращаем внимание читателей на несоответствие сроков хранения некоторых однотипных договоров, указанных в Перечне 1 и Перечне 2.

Требования к номенклатурам дел первых, как нетрудно догадаться, строже Таблица 1. Она едина для всех организаций Таблица 2. Алгоритм работы с номенклатурой дел представим пошагово в блок-схеме и подробно рассмотрим каждый из этапов:.

Сроки хранения документов в организации в 2021 году

Ежегодно организации накапливают тысячи документов. Зачастую главбуху в работе они нужны больше, чем другим сотрудникам. Расскажем о сроках хранения документов, как наладить хранение, чтобы не утонуть в бумагах и не тратить лишнее время на архивы.

Например, по архивным правилам первичку и отчетность по налогам и взносам нужно хранить пять лет (ст. 362, 382 Перечня, утв. приказом Минкультуры № 558). А по кодексу срок больше на один год, если речь о документах для страховых взносов (подп. 6 п. 3.4 ст. 23 НК). Ловушка по срокам есть и в ГК. Первичка может понадобиться компании не пять, а десять лет — таков максимальный срок исковой давности (ч. 2 ст. 196 ГК).

Сроки хранения документов в организации

Вся документация по дебиторской задолженности хранится 4 года после периода, в котором долг был признан безнадежным. Если речь об убытке, то бумаги хранятся в течение всего периода учета. Минфин России в письме от 3 апреля 2021 г. № 03-03-06/1/206 разъясняет, что списание возможно только при представлении «первички», доказывающей убытки. Покупка амортизируемого имущества обязывает сохранять бумаги 4 года после окончания отчетного периода, в котором прошло списание этого имущества с баланса организации.

В процессе деятельности любой организации неизбежен тот или иной объем документооборота. Важно, чтобы вся документация была не только оформлена правильно, но и сохранялась в установленном порядке. Длительность хранения напрямую зависит от типа документов.

Важно, чтобы вся документация была не только оформлена правильно, но и сохранялась в установленном порядке. Длительность хранения напрямую зависит от типа документов.

Срок хранения документов в 2021 году: таблица

На самом деле многие бухгалтеры для перестраховки хранят, во-первых, все документы, а не только те, которые требует законодательство. А во-вторых, хранят намного дольше сроков, установленных законами. Иногда это бывает оправданным. Например, по Гражданскому кодексу максимальный срок исковой давности при некоторых условиях достигает десяти лет (ч. 2 ст. 196 ГК РФ). Если компании придется обращаться или отвечать в суде, без документов дело будет заведомо проигрышным.

Иногда в этих документах содержатся противоречивые требования. Например, приказ Минкультуры предписывает хранить налоговую первичку в течение пяти лет (ст. 362, 382 Перечня). Но если речь идет о формулярах по страховым взносам, то НК РФ устанавливает срок на год больше (пп. 6 п. 3.4 ст. 23 НК РФ). В этом случае следует ориентироваться на больший срок.

В этом случае следует ориентироваться на больший срок.

Как хранить счета

Счета-фактуры, в т.ч. электронные, надо хранить минимум четыре года после окончания квартала, в котором документ использовался в последний раз для исчисления налога и составления налоговой отчетности (пп. 8 п. 1 ст. 23 НК РФ, п. 1.13 Порядка выставления и получения счетов-фактур в электронной форме).

Налоговый кодекс не содержит понятия первичных учетных документов, но, по сути, использует его в том же значении, что и законодательство о бухучете (это позволяют сделать нормы п. 1 ст. 11 НК РФ). Согласно ст. 313 НК РФ налоговый учет для целей исчисления налога на прибыль — это система обобщения информации для определения базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ. Расходы для целей налогового учета обязательно должны подтверждаться документами, оформленными в соответствии с законодательством РФ (п. 1 ст. 252 НК РФ).

При отсутствии налоговых проверок документы нужно хранить 10 лет

Законодательство регламентирует сроки хранения документов, в т. ч. и бухгалтерских. Обеспечение хранения таких документов – одна из задач бухгалтерии. В сроках хранения бухгалтерских документов произошли изменения. В чем они заключаются?

ч. и бухгалтерских. Обеспечение хранения таких документов – одна из задач бухгалтерии. В сроках хранения бухгалтерских документов произошли изменения. В чем они заключаются?

Многие из установленных ранее сроков хранения документов остались прежними. Однако по отдельным документам сроки хранения изменены. Это касается, в частности, сроков хранения документов бухгалтерского учета и отчетности.

Срок хранения документов в организации в 2021 году таблица

С 1 января 2021 году поменяются некоторые сроки хранения документов. Новое положение выпустило ведомство Росархива. Сроки изменятся как в сторону увеличения, так и уменьшения. И затрагивают они разный спектр документов.

- Вся первичка и отчетная документация сохраняется в компании согласно законам архивации. При этом минимальное время – это 60 месяцев;

- Учетные документы уничтожаются через пять лет, со дня их последнего применения в целях получения отчетов.

Срок Хранения Проектных Документов В Организации В 2021 Году Таблица

Некоторые документы имеют бессрочную информативную стоимость, а другие быстро теряют практическую ценность. Как долго и какие документы нужно хранить, какой способ утилизации предусмотрен для отдельных типов документации? Эти и прочие вопросы четко рассмотрены и разъяснены существующим законодательством. Отбор документов, подлежащих государственному хранению, или установление сроков их сохранения происходит на основании данных экспертной оценки документов. Дела долгосрочной и постоянной периодики сохранения по завершении передают на хранение специальным подразделениям на 2 года в справочных целях. Обращаем внимание читателей на несоответствие сроков хранения некоторых однотипных договоров, указанных в Перечне 1 и Перечне 2.

Как долго и какие документы нужно хранить, какой способ утилизации предусмотрен для отдельных типов документации? Эти и прочие вопросы четко рассмотрены и разъяснены существующим законодательством. Отбор документов, подлежащих государственному хранению, или установление сроков их сохранения происходит на основании данных экспертной оценки документов. Дела долгосрочной и постоянной периодики сохранения по завершении передают на хранение специальным подразделениям на 2 года в справочных целях. Обращаем внимание читателей на несоответствие сроков хранения некоторых однотипных договоров, указанных в Перечне 1 и Перечне 2.

Как мы уже говорили выше, готовый проект номенклатуры дел на будущий год проходит стандартную процедуру согласования и утверждения. По завершении каждого календарного года, в январе, номенклатура дел за прошедший год закрывается. Закрытие предполагает:. Здесь указывается реальное количество единиц хранения каждого дела, заведенных за прошедший год.

youtube.com/embed/gqr2g5IAsmc” frameborder=”0″ allow=”accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture” allowfullscreen=””/>

youtube.com/embed/gqr2g5IAsmc” frameborder=”0″ allow=”accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture” allowfullscreen=””/>

Как заполнить форму номенклатуры дел бюджетной организации

- Положением о создании организации либо Уставом.

- Положением обо всех структурных подразделениях субъекта.

- Штатным расписанием на текущий год.

- Номенклатурой дел прошлых лет.

- Описями дел постоянного или временного хранения (более 10 лет).

- Регистрационными формами учреждения.

- Типовыми, а также ведомственными перечнями бумаг с указанием сроков хранения.

- Тем, каковы типовые и примерные сроки хранения документов по номенклатуре дел, доведенные вышестоящими министерствами и ведомствами.

Индивидуальная опись дел создается для конкретного экономического субъекта. То есть этот норматив предусматривает особенности с учетом видов деятельности, а также основываясь на правовых, структурных и прочих особенностях.

Сроки хранения документов

В случае, если работодатель выбирает возможность хранения документов в архиве организации, он обязан соблюсти все требования касательно условий сохранности бумаг, включая, разумеется, нормативную продолжительность их хранения. При этом в случае необходимости он может продлить этот срок, зафиксировав новые условия внутренним нормативным актом компании. Следует иметь в виду, что отсчет начала срока производится с начала года, который следует за годом выпуска соответствующих документов. Хранить документы допускается в любой разрешенной законом форме, включая как бумажную, так и электронную.

В целом все документы, издаваемые компанией, могут быть разделены на две крупные группы, включающие бумаги постоянного и временного периода хранения. Так, документы, связанные с оформлением взаимоотношений работодателя с сотрудниками, то есть те, которые относятся к личному составу, стоит держать обособленно от других типов бумаг до момента, когда их нужно будет передать в соответствующий архив муниципального либо федерального подчинения. Документы, предназначенные для краткосрочного хранения, продолжительность которого не превышает 10 лет, следует держать в архиве самой компании, а после истечения этого периода их следует уничтожить согласно принятой процедуре. Что касается документов долгосрочного и постоянного периода хранения, которые нельзя уничтожать в течение 10 лет и более, их можно хранить как в самой компании, так и в сторонних архивах, которые могут быть государственными или частными. Как правило, услуги такого типа хранения являются платными.

Сроки хранения документов

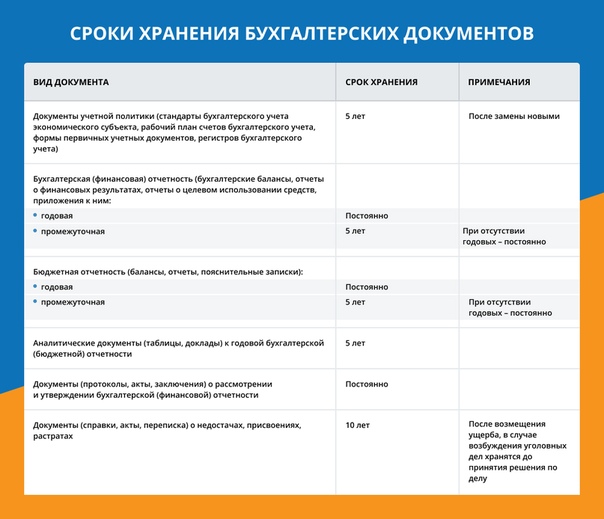

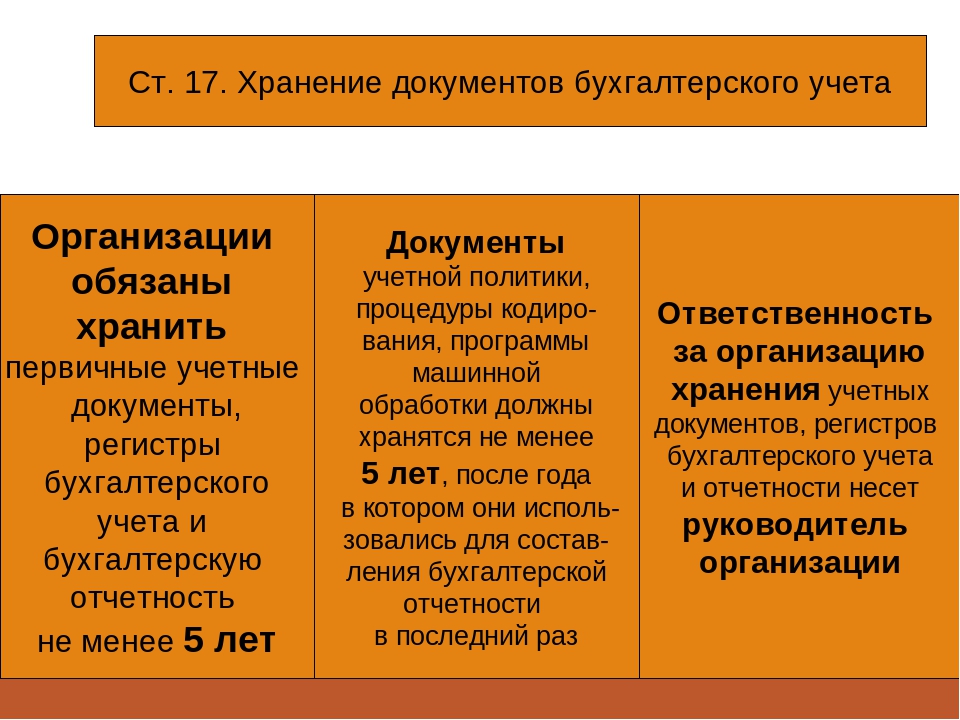

2. Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.

В соответствии с Федеральным законом «О бухгалтерском учете» первичные учетные документы, регистры бухучета, бухотчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет после отчетного года.

Как хранить счета

Документы с истекшим сроком подлежат уничтожению. Для уничтожения документов составьте акт, в котором пропишите название и количество дел с документами, которые пора уничтожить. Подписать этот акт должна специальная комиссия, состав которой генеральный директор утвердит в своем приказе.

В этом случае расходами организации по хранению документовбудет оплата услуг архива по указанному договору. Услуги по сохранению,комплектованию и использованию архивов, которые оказывают архивные учреждения,освобождены от НДС (подпункт 6 пункта 2 статьи 149 НК РФ). Поэтому вся сумма,перечисленная организацией специализированному архиву, будет уменьшатьналогооблагаемую прибыль.

Приказ о сроках хранения документов в архиве — Народный интерес

Какой срок хранения документов в архиве организации?

Срок хранения документов в архиве организации напрямую зависит от вида документации. Одни документы хранятся временно и затем уничтожаются, для других предусмотрены длительные и даже постоянные сроки хранения. Подробнее в этом разберемся в данной статье.

Архивное хранение документов и дел — обязанность каждой организации

Обязанность по хранению документов в архиве организации и сроки хранения предусмотрены различными законами. Так, срок хранения для налоговых целей определяет Налоговый кодекс. Для бухгалтерских документов срок закреплен законом «О бухучете» от 06.12.2011 № 402-ФЗ. Сколько хранить документы по личному составу, указывает закон «Об архивном деле» от 22.10.2004 № 125-ФЗ.

Свод сроков хранения также можно найти в приказе Минкультуры России от 25.08.2010 № 558.

Чтобы вам легче было разобраться со сроками хранения документов в архиве, мы составили укрупненную таблицу по основной документации, которая возникает в процессе работы любой организации.

Сроки хранения документов в архиве организации: таблица

Срок хранения, лет (минимальный)

Документы по личному составу:

- созданные до 2003 года

- созданные с 01.01.2003

Эти сроки, в частности, касаются:

- личных дел работников;

- приказов по личному составу;

- трудовых договоров и др.

Иные документы по кадрам (табели, списки, командировочные документы).

Охрана труда и техника безопасности (ОТ и ТБ)

Списки и табели работающих в особых условиях труда (вредных, опасных, тяжелых)

Акты о профзаболеваниях, материалы расследований

Документация по несчастным случаям (акты, регистрационные журналы, материалы расследований)

Журналы профилактических работ и инструктажа по ТБ

Ведомости выдачи спецодежды и спецпитания

Бухгалтерия и налоги

Постоянно (пока фирма существует)

Отчетность в ФСС:

Постоянно (пока фирма существует)

Отчетность в ПФР:

- сведения персучета

Сведения о доходах физлиц

Налоговые декларации и регистры

Учетная политика, включая приложения к ней

Бухгалтерская первичка и регистры

Нюансы исчисления сроков хранения

Первое, на что следует обратить внимание, при «закладке» документа в архив, — это момент, с которого начинает исчисляться срок хранения. Так, по некоторым кадровым документам он стартует непосредственно с даты составления, а для бухгалтерской первички — по окончании отчетного года.

Так, по некоторым кадровым документам он стартует непосредственно с даты составления, а для бухгалтерской первички — по окончании отчетного года.

Для целей налогообложения течение срока хранения начинается после отчетного периода, в котором документ последний раз использовался для исчисления налогов и участвовал в формировании отчетности.

О сроках хранения документов по амортизируемому имуществу читайте в материале «С какого момента отсчитывать срок хранения первички по ОС?».

Второй важный нюанс — срок хранения, установленный для одного документа разными НПА, может различаться. Если это так, нужно выбирать максимальный.

Поясним оба нюанса на примере.

Пример определения срока хранения акта сдачи-приемки выполненных работ

Допустим, акт составлен 29.03.2017. Определим срок его хранения:

- Как первичный документ бухучета, подтверждающий учет расходов, он должен храниться 5 лет с окончания отчетного 2017 года, т.

е. с 01.01.2018 по 31.12.2022.

е. с 01.01.2018 по 31.12.2022. - Как документ, подтверждающий факт принятия результатов работ для целей НДС, — 4 года с окончания I квартала 2017 года (налоговый период по НДС), т. е. с 01.04.2017 по 31.03.2021.

- Как документальное подтверждение расходов по налогу на прибыль — 4 года с окончания «прибыльного» налогового периода 2017 года, т. е. с 01.01.2018 по 31.12.2021.

е. с 01.01.2018 по 31.12.2022.

е. с 01.01.2018 по 31.12.2022.Выбираем самую последнюю дату — это 31.12.2022. После нее документ можно уничтожить.

При организации архива в компании следует помнить, что сроки хранения одного документа, выступающего в разном качестве, могут быть установлены разными НПА и поэтому различаются. Исчислять срок в этом случае следует по максимуму. До его истечения документ должен находиться в архиве фирмы и не может быть уничтожен.

Номенклатура дел: сроки хранения документов и статьи

Нормативная база

- Трудовой кодекс РФ, статьи 230 , 230.1

- Закон «Об архивном деле в РФ» от 22. 10.2004 № 125-ФЗ, который обязывает сохранять определенную документацию в течение сроков, установленных в нормативных актах.

- Приказ Минкультуры «Об утверждении перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения» от 25.08.2010 № 558 (далее — Перечень), определяющий обязательства для всех организаций по срокам хранения документации, включая бухгалтерскую, налоговую и кадровую.

- «Основные Правила работы архивов организаций», одобренные решением Коллегии Росархива от 06.02.2002 (носят методический и информативный характер).

10.2004 № 125-ФЗ, который обязывает сохранять определенную документацию в течение сроков, установленных в нормативных актах.

10.2004 № 125-ФЗ, который обязывает сохранять определенную документацию в течение сроков, установленных в нормативных актах.Не стоит забывать, о том, что нормативные акты носят рекомендательный характер.

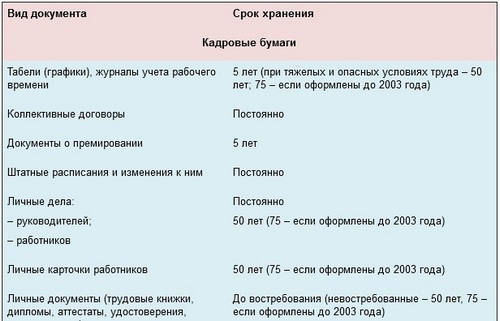

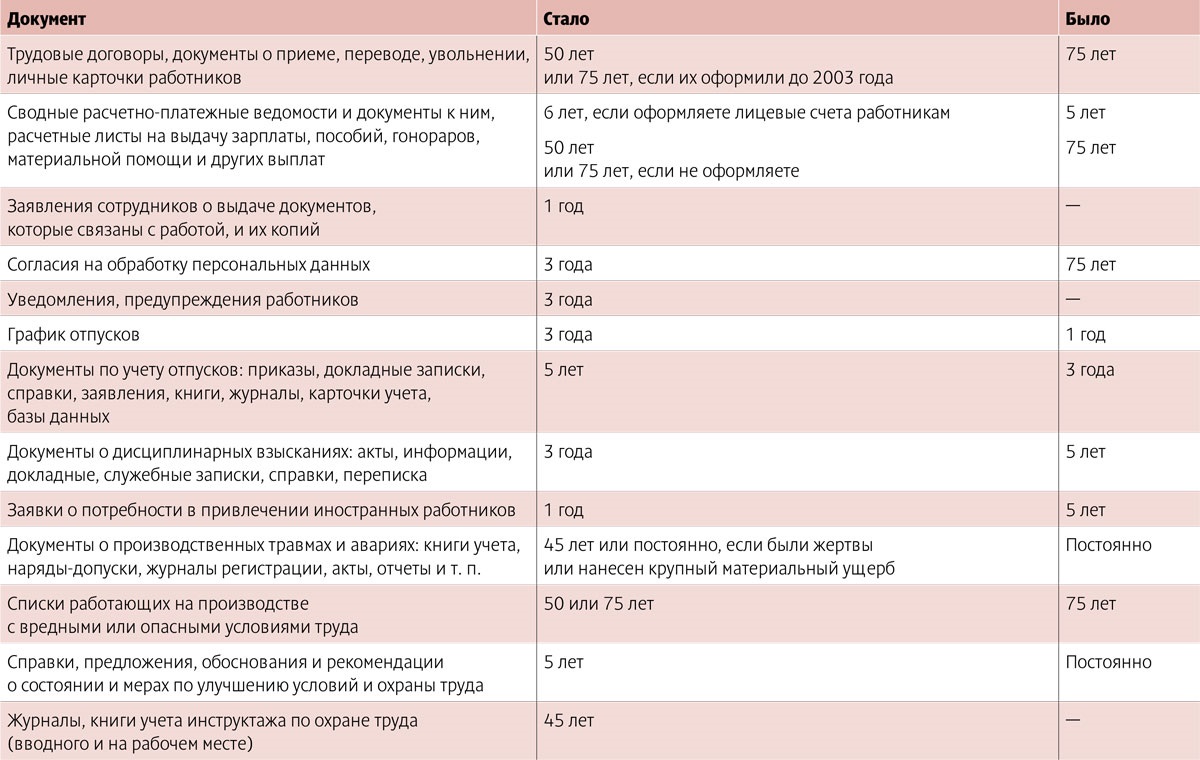

Следует обратить внимание на последние изменения в федеральном законодательстве, внесенные в марте 2016 года в статью 22.1 закона 125-ФЗ, которые устанавливают новые сроки хранения номенклатуры дел в организации — в частности, для приказов по личному составу, созданных после 2003 года, вместо периода 75 лет указан новый срок — 50 лет.

Следует обратить внимание на возникшую в связи с этими изменениями коллизию. Согласно ст. 3 указанного выше Закона, абсолютно вся информация по личному составу относится к архивным документам, отражающим трудовые отношения работника с работодателем. Тем не менее, в Перечень, утвержденный приказом № 558, новые изменения не попали. В связи с этим возникли разногласия. По мнению одних экспертов, срок хранения меняется с 75 до 50 только для документов по номенклатуре дел с установленным периодом хранения 75 лет. По мнению других – новые сроки распространяются на весь архив.

При возникновении споров рекомендуем руководствоваться Федеральным законом от 22.10.2004 N 125-ФЗ «Об архивном деле в Российской Федерации», т.к. он будет иметь большую юридическую силу.

Правила хранения

Работник, ответственный за ведение кадрового делопроизводства и хранение информации, назначается приказом руководителя организации, его функциональные обязанности закрепляются в должностной инструкции.

Кадровая информация формируется в дела в соответствии с утвержденной номенклатурой.

Под формированием дел следует понимать группировку исполненных документов в дела (папки) в соответствии с номенклатурой дел.

Ниже приведен порядок формирования дел

1. На обложке дела необходимо обозначить следующие реквизиты:

- наименование организации (в полном виде)

- наименование структурного подразделения (в полном виде)

- номер дела (в соответствии с номенклатурой)

- заголовок дела

- срок хранения документов по номенклатуре

2. В дело подшиваются:

- только оформленные и исполненные документы

- один подлинный экземпляр, за исключением нескольких случаев

- изданные в одном календарном году

Внутри дела бумаги подшиваются в порядке по номерам и датам, при превышении 250 листов или объема (4 см) документ делится на тома. В крупных организациях издается большое количество приказов, как правило, их подшивают в разные дела (например, приказы о предоставлении отпуска по уходу за ребенком, приказы о предоставлении отпуска без содержания и т. д.).

д.).

Периоды сохранения документации приведены в таблице.

Сроки хранения документов медицинских учреждений

В соответствии с ч. 1 ст. 17 Федерального закона от 22.10.2004 N 125-ФЗ «Об архивном деле в Российской Федерации» организации обязаны обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение сроков их хранения, установленных федеральными законами, иными нормативными правовыми актами Российской Федерации, а также следующими перечнями типовых архивных документов:

- Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утвержденным приказом Минкультуры РФ от 25.08.2010 N 558;

- Перечнем типовых архивных документов, образующихся в научно-технической и производственной деятельности организаций, с указанием сроков хранения, утвержденным приказом Минкультуры РФ от 31. 07.2007 N 1182;

07.2007 N 1182;

07.2007 N 1182;Данные Перечни охватывают виды и разновидности документов, образующихся во всех отраслевых системах, безотносительно к их хозяйственной специфике, т.е. вопросы управления, кадры, труд, финансирование и тд.

Также считается действующим Перечень документов со сроками хранения Министерства здравоохранения СССР, органов, учреждений, организаций, предприятий системы здравоохранения, утвержденным приказом № 493 от 30 мая 1974 года.

Сроки хранения для медицинских документов, не упомянутых в Перечнях, устанавливаются иными законодательными актами РФ и представлены в таблице.

Номенклатура дел: сроки хранения документов и статьи

Нормативная база

- Трудовой кодекс РФ, статьи 230 , 230.1

- Закон «Об архивном деле в РФ» от 22.10.2004 № 125-ФЗ, который обязывает сохранять определенную документацию в течение сроков, установленных в нормативных актах.

- Приказ Минкультуры «Об утверждении перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения» от 25. 08.2010 № 558 (далее — Перечень), определяющий обязательства для всех организаций по срокам хранения документации, включая бухгалтерскую, налоговую и кадровую.

- «Основные Правила работы архивов организаций», одобренные решением Коллегии Росархива от 06.02.2002 (носят методический и информативный характер).

08.2010 № 558 (далее — Перечень), определяющий обязательства для всех организаций по срокам хранения документации, включая бухгалтерскую, налоговую и кадровую.

08.2010 № 558 (далее — Перечень), определяющий обязательства для всех организаций по срокам хранения документации, включая бухгалтерскую, налоговую и кадровую.Не стоит забывать, о том, что нормативные акты носят рекомендательный характер.

Следует обратить внимание на последние изменения в федеральном законодательстве, внесенные в марте 2016 года в статью 22.1 закона 125-ФЗ, которые устанавливают новые сроки хранения номенклатуры дел в организации — в частности, для приказов по личному составу, созданных после 2003 года, вместо периода 75 лет указан новый срок — 50 лет.

Следует обратить внимание на возникшую в связи с этими изменениями коллизию. Согласно ст. 3 указанного выше Закона, абсолютно вся информация по личному составу относится к архивным документам, отражающим трудовые отношения работника с работодателем. Тем не менее, в Перечень, утвержденный приказом № 558, новые изменения не попали. В связи с этим возникли разногласия. По мнению одних экспертов, срок хранения меняется с 75 до 50 только для документов по номенклатуре дел с установленным периодом хранения 75 лет. По мнению других – новые сроки распространяются на весь архив.

Тем не менее, в Перечень, утвержденный приказом № 558, новые изменения не попали. В связи с этим возникли разногласия. По мнению одних экспертов, срок хранения меняется с 75 до 50 только для документов по номенклатуре дел с установленным периодом хранения 75 лет. По мнению других – новые сроки распространяются на весь архив.

При возникновении споров рекомендуем руководствоваться Федеральным законом от 22.10.2004 N 125-ФЗ «Об архивном деле в Российской Федерации», т.к. он будет иметь большую юридическую силу.

Правила хранения

Работник, ответственный за ведение кадрового делопроизводства и хранение информации, назначается приказом руководителя организации, его функциональные обязанности закрепляются в должностной инструкции.

Кадровая информация формируется в дела в соответствии с утвержденной номенклатурой.

Под формированием дел следует понимать группировку исполненных документов в дела (папки) в соответствии с номенклатурой дел.

Ниже приведен порядок формирования дел

1. На обложке дела необходимо обозначить следующие реквизиты:

На обложке дела необходимо обозначить следующие реквизиты:

- наименование организации (в полном виде)

- наименование структурного подразделения (в полном виде)

- номер дела (в соответствии с номенклатурой)

- заголовок дела

- срок хранения документов по номенклатуре

2. В дело подшиваются:

- только оформленные и исполненные документы

- один подлинный экземпляр, за исключением нескольких случаев

- изданные в одном календарном году

Внутри дела бумаги подшиваются в порядке по номерам и датам, при превышении 250 листов или объема (4 см) документ делится на тома. В крупных организациях издается большое количество приказов, как правило, их подшивают в разные дела (например, приказы о предоставлении отпуска по уходу за ребенком, приказы о предоставлении отпуска без содержания и т.д.).

Периоды сохранения документации приведены в таблице.

Номенклатура дел: сроки хранения документов и статьи

Нормативная база

- Трудовой кодекс РФ, статьи 230 , 230. 1

- Закон «Об архивном деле в РФ» от 22.10.2004 № 125-ФЗ, который обязывает сохранять определенную документацию в течение сроков, установленных в нормативных актах.

- Приказ Минкультуры «Об утверждении перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения» от 25.08.2010 № 558 (далее — Перечень), определяющий обязательства для всех организаций по срокам хранения документации, включая бухгалтерскую, налоговую и кадровую.

- «Основные Правила работы архивов организаций», одобренные решением Коллегии Росархива от 06.02.2002 (носят методический и информативный характер).

1

1Не стоит забывать, о том, что нормативные акты носят рекомендательный характер.

Следует обратить внимание на последние изменения в федеральном законодательстве, внесенные в марте 2016 года в статью 22.1 закона 125-ФЗ, которые устанавливают новые сроки хранения номенклатуры дел в организации — в частности, для приказов по личному составу, созданных после 2003 года, вместо периода 75 лет указан новый срок — 50 лет.

Следует обратить внимание на возникшую в связи с этими изменениями коллизию. Согласно ст. 3 указанного выше Закона, абсолютно вся информация по личному составу относится к архивным документам, отражающим трудовые отношения работника с работодателем. Тем не менее, в Перечень, утвержденный приказом № 558, новые изменения не попали. В связи с этим возникли разногласия. По мнению одних экспертов, срок хранения меняется с 75 до 50 только для документов по номенклатуре дел с установленным периодом хранения 75 лет. По мнению других – новые сроки распространяются на весь архив.

При возникновении споров рекомендуем руководствоваться Федеральным законом от 22.10.2004 N 125-ФЗ «Об архивном деле в Российской Федерации», т.к. он будет иметь большую юридическую силу.

Правила хранения

Работник, ответственный за ведение кадрового делопроизводства и хранение информации, назначается приказом руководителя организации, его функциональные обязанности закрепляются в должностной инструкции.

Кадровая информация формируется в дела в соответствии с утвержденной номенклатурой.

Под формированием дел следует понимать группировку исполненных документов в дела (папки) в соответствии с номенклатурой дел.

Ниже приведен порядок формирования дел

1. На обложке дела необходимо обозначить следующие реквизиты:

- наименование организации (в полном виде)

- наименование структурного подразделения (в полном виде)

- номер дела (в соответствии с номенклатурой)

- заголовок дела

- срок хранения документов по номенклатуре

2. В дело подшиваются:

- только оформленные и исполненные документы

- один подлинный экземпляр, за исключением нескольких случаев

- изданные в одном календарном году

Внутри дела бумаги подшиваются в порядке по номерам и датам, при превышении 250 листов или объема (4 см) документ делится на тома. В крупных организациях издается большое количество приказов, как правило, их подшивают в разные дела (например, приказы о предоставлении отпуска по уходу за ребенком, приказы о предоставлении отпуска без содержания и т. д.).

д.).

Периоды сохранения документации приведены в таблице.

Сроки хранения документов в организации в 2019 году: таблица

Документы в организации помещаются в архив на разные сроки хранения в зависимости от их типа и вида. Скачайте таблицу нормативных сроков хранения документов в организации в 2019 году: бухгалтерских, первичных и кадровых.

Сроки хранения документов в организации в 2019 году

Порядок хранения документов в организации установлен Законом «О бухгалтерском учете», Налоговым кодексом РФ и другими законодательными нормами. В 2019 г. актуальным остается перечень видов документов с указанием сроков хранения из Приказа министерства культуры РФ от 25.08.2010 г. № 558 с изменениями на 16.02.2016 г.

Важно! Документы на контрагентов — отчет о должной осмотрительности, результаты мониторинга и прочие — создайте за пять дней до сделки и храните, как обычные учетные документы.

Сформировать все отчеты по поставщикам за один клик можно в сервисе «РНК: Проверка контрагентов».

Таблица сроков хранения кадровых документов в организации в 2019 году

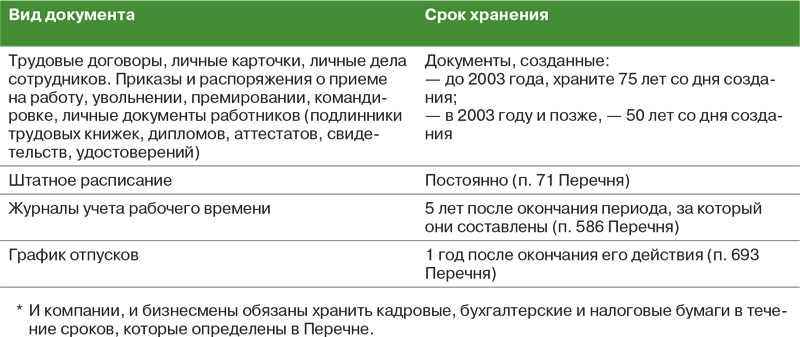

Федеральный закон от 18.06.17 г. № 127-ФЗ «О внесении изменений…» дополнил новой статьей о сроках хранения документов по личному составу закон «Об архивном деле в РФ» от 22.10.2004 г. № 125-ФЗ. В этой статье закона документы по личному составу (отражающие процесс трудовых отношений в организациях между работниками и работодателями) должны храниться 75 или 50 лет. Это изменение действительно и в 2019 году:

- 75 лет – срок хранения документов, завершенных делопроизводством до 1 января 2003 года;

- 50 лет – срок хранения документов, завершенных делопроизводством после 1 января 2003 года.

Сроки хранения бухгалтерских документов в организации: перечень 2019 года

Для большинства документов бухгалтерского учета и отчетности установлен срок хранения – 5 лет. Но также, определены меньшие сроки хранения – 1 год (месячная отчетность), 3 года (квартальные отчеты о платежах и поступлениях валюты), 4 года (счета-фактуры).

Некоторые бухгалтерские документы предусмотрено хранить очень долго – 10 лет (документы по продаже движимого имущества), 15 лет (судебные предписания, акты, иски), 25 лет. Кроме того, многие виды документов подлежат постоянному хранению.

Сервис. Электронные и бумажные документы

Выберите название документа. Вы узнаете, надо ли его распечатывать и сколько лет хранить.

Сроки хранения типовых архивных документов организации

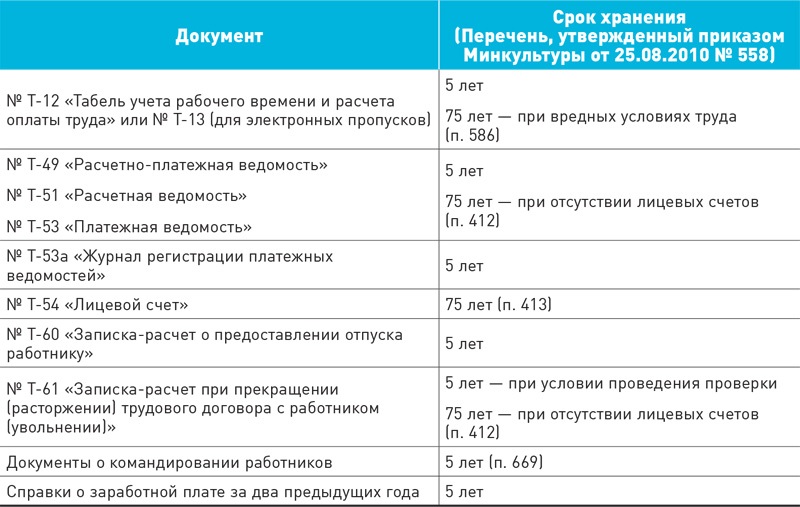

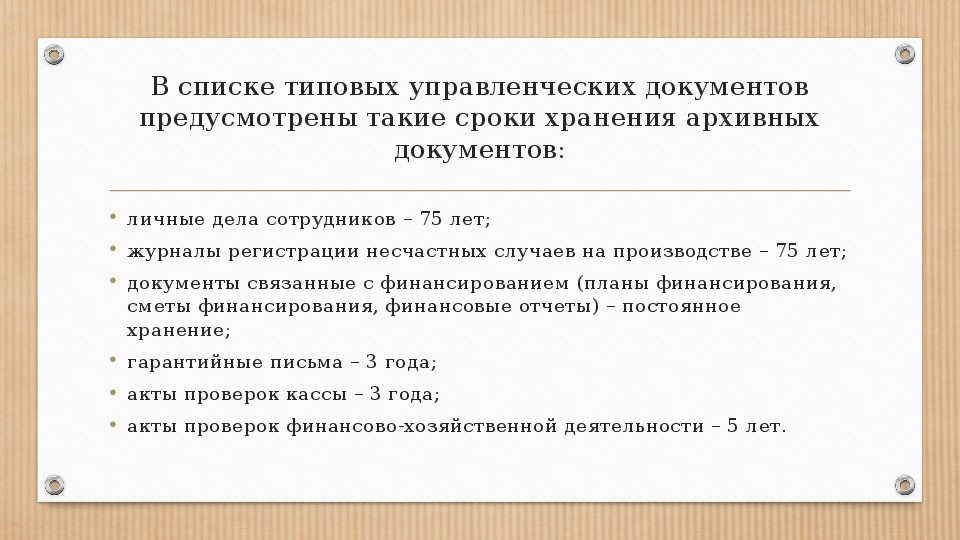

Перечень типовых документов, генерируемых в процессе деятельности организации (согласно Приказу министерства культуры от 25.08.2010 г. № 558), можно рассмотреть в следующей таблице (рассмотрим все типы, и, для примера, некоторые виды, с указанием сроков хранения):

Таблица. Документы организации со сроками хранения

Типы документов

Виды документов

Сроки хранения

1. Документы руководства

а) по основной деятельности

б) по личному составу (по приему, переводе, увольнению; изменению фамилии; награждению; оплате труда; по всем видам социальных отпусков, отпусков без сохранения заработной платы; по длительным командировкам и др.

в) по административно-хозяйственным вопросам

(или 50 л., если сданы в архив после 1 января 2003 г.)

2. Планирование деятельности

3. Финансирование деятельности

Договора, справки об открытии, закрытии, переоформлении расчетных, текущих, корреспондентских лицевых счетов

Договоры банковского счета

4. Бухгалтерский учет и отчетность. Статистический учет и отчетность

Отчеты по перечислению денежных сумм по государственному и негосударственному страхованию

Налоговые декларации (расчеты) юридических лиц по всем видам налогов

Первичные документы (кассовые документы и книги, банковские документы, корешки банковских чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты и др.)

5. Экономические, научные, культурные и иные связи

Программы, планы, отчеты об инновационной деятельности

6. Информационное обслуживание

Информационное обслуживание

Документы об информационной деятельности, маркетинге

7. Трудовые отношения

Документы (сводки, сведения, докладные записки, баланс рабочего времени) об учете рабочего времени

Табели (графики), журналы учета рабочего времени

Табели и наряды работников тяжелых, вредных, опасных профессий

8. Кадровое обеспечение

Приказы о командировании работников

9. Материально-техническое обеспечение деятельности

10. Административно-хозяйственные вопросы

11. Социально-бытовые вопросы. Социальное страхование

12. Деятельность первичных профсоюзных организаций

Ведомости учета членских взносов и пожертвований

Подписка на статьи

Чтобы не пропустить ни одной важной или интересной статьи, подпишитесь на рассылку. Это бесплатно.

Самое выгодное предложение

Воспользуйтесь самым выгодным предложением на подписку и станьте читателем уже сейчас

Ваши коллеги сейчас читают:

Подпишитесь на нас Вконтакте

© 2011–2018 ООО «Актион бухгалтерия»

Журнал «Российский Налоговый Курьер» –

специализированный практический журнал для главных бухгалтеров, аудиторов и налоговых консультантов

Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Российский Налоговый Курьер». Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Российский Налоговый Курьер». Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Российский Налоговый Курьер» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) Свидетельство о регистрации ПИ № ФС77-62249 от 03.07.2015

Другие статьи:

- Как оформить наследство на часть квартиры Как оформляется доля в квартире по наследству после смерти? Как происходит наследование доли в приватизированной квартире? Все люди смертны. Жизнь иногда обрывается внезапно. Потеряв близкого человека, не каждый в состоянии заниматься простыми повседневными […]

- Приказ к учетной политике 2019 Форма приказа об утверждении учетной политики Что должен включать приказ об утверждении учетной политики Формирование приказа об утверждении учетной политики (УП) — процесс, подчиняющийся внутренним требованиям по разработке и утверждению распорядительной […]

- Исковое заявление устранение кадастровой ошибки Исковое заявление об исправлении кадастровой ошибки Причины кадастровых ошибок

Единство реестра прав на недвижимость и кадастра недвижимости, возникшее с 01. 01.2017, обусловливает неразрывную связь прав на землю и технических данных об участках. […]

- Требования электро и пожарной безопасности это 2 Требования пожарной безопасности к электро установкам. Основными причинами возникновения пожаров из-за неправильной эксплуатации электроустановок являются: – искрение в электрических машинах и аппаратах; – токи короткого замыкания и электрические перегрузки […]

- Льготы по имуществу ип 2019 Какими документами ИП подтвердить право на льготу на налогу на имущество Минфин в письме от 3 июля 2018 г. № БС-3-21/[email protected] рассказал об особенностях предоставления налоговой льготы по налогу на имущество физических лиц для индивидуальных […]

- Трудовой кодекс рф статья 81 пункт 6 подпункт а Увольнение за прогул (подпункт “а” пункта 6 части первой статьи 81 ТК РФ)

В соответствии с подпунктом “а” пункта 6 части первой статьи 81 Трудового кодекса РФ работодатель может расторгнуть трудовой договор с работником в случае однократного прогула. Под прогулом […]

- Правоотношение и правонарушение Правоотношения, правонарушения и юридическая ответственность в теории права Правоотношение: понятие, структура, основания возникновения 1. Правовые отношения (правоотношения) — это особая юридическая связь, участники которой наделены взаимными субъективными […]

01.2017, обусловливает неразрывную связь прав на землю и технических данных об участках. […]

01.2017, обусловливает неразрывную связь прав на землю и технических данных об участках. […] Под прогулом […]

Под прогулом […]Сколько хранятся бухгалтерские документы в архиве, налоговые карточки срок хранения

Сроки хранения налоговых документов

Узнайте самые значимые изменения в работе бухгалтеров в 2019 году

практические решения для работы, советы по применению законодательства и кейсы по проверкам и отчетности от лучших спикеров ИРСОТ

Сроки хранения налоговых документов для каждого документа разные. Например, декларации нужно хранить как минимум 5 лет, а реестры сведений о доходах физлиц — 75 лет. Предлагаем вам удобную таблицу, в которой перечислены все документы, необходимые для расчета налогов и взносов, и сроки их хранения

23. 08.2013Журнал «Упрощенка»

08.2013Журнал «Упрощенка»

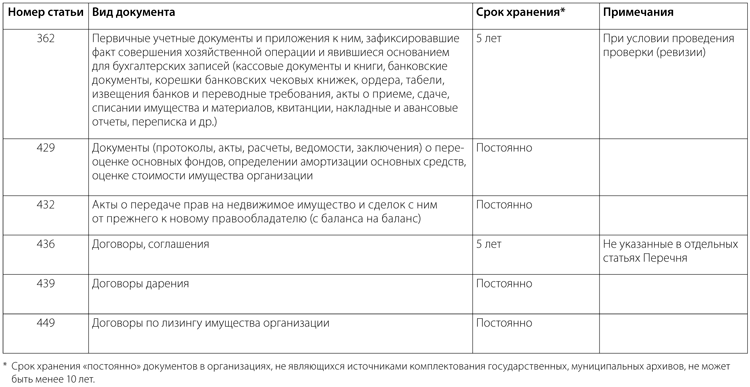

Таблица составлена на основании Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, который утвержден приказом Минкультуры России от 25.08.2010 № 558. Таблица. Сроки хранения документов, необходимых для расчета налогов и взносов

Наименование документа | Срок хранения | Пункт Перечня* |

|---|---|---|

Налоговые декларации (расчеты) по всем видам налогов | 5 лет | |

Налоговые карточки по НДФЛ | 5 лет — при условии проведения проверки. При отсутствии лицевых счетов — 75 лет | |

Сведения о доходах физических лиц | 5 лет. При отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет | |

Реестры сведений о доходах физических лиц | 75 лет | |

Декларации и расчеты по страховым взносам на обязательное пенсионное страхование | 5 лет. | |

Расчетные ведомости по отчислению страховых взносов в ФСС РФ: 1) годовые 2) квартальные | Постоянно 5 лет, а при отсутствии годовых — постоянно | |

Книги учета доходов и расходов «упрощенцев» | Постоянно | |

Реестры расчета земельного налога | 5 лет | |

Расчеты, сводки, справки, таблицы, сведения, переписка по расчету налоговой базы, о начисленных и уплаченных суммах налогов и о задолженностях по ним | 5 лет | 382 , 400 |

Расчеты, сведения, заявления, решения, списки, ведомости, переписка об освобождении от уплаты налогов, предоставлении льгот, отсрочек уплаты или отказе в них | 5 лет | |

Акты сверок, справки об уплате налогов зачетами | 5 лет | |

Акты-справки о погашении налогов (задолженности) векселями | 5 лет после погашения налогов | |

Книги учета погашенных векселей на уплату налогов | 5 лет после погашения налогов и при условии проведения проверки | |

Переписка о разногласиях по вопросам налогообложения | 5 лет | |

Решения, справки, отчеты, заявления, переписка о реструктуризации задолженности по страховым взносам | 5 лет | |

Книги, журналы, карточки учета расчетов с организациями | 5 лет — при условии проведения проверки | |

Переписка о наложенных на организацию взысканиях, штрафах | 5 лет |

При отсутствии лицевых счетов или ведомостей начисления зарплаты — 75 лет

При отсутствии лицевых счетов или ведомостей начисления зарплаты — 75 лет* Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения утвержден приказом Минкультуры России от 25. 08.2010 № 558.

08.2010 № 558.

Подписка Разместить: Налогообложение в отраслях:

торговля, нефтегазовая, энергетика, телекоммуникации, банки и финансовые институты, лизинг, алкогольная отрасль, горнодобывающая строительство

Налогообложение договоров:

договор поставки (купля-продажа), договор аренды, договор подряда, инвестиционный договор, договор простого товарищества, посреднические договоры (договор комиссии, поручения, агентский), договор кредита (займа), договор страхования

Виды налогов:

Налоги 2012: НДС, налог на прибыль, страховые взносы, подоходный налог (НДФЛ), налог на имущество, транспортный налог, УСН, ЕНВД, НДПИ, земельный налог

Кто не идёт вперед, тот идёт назад

четверг, 9 марта 2017 г.

Ответы на вопросы коллег: Срок хранения расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование

Вопрос: Подскажите, пожалуйста, к какой статье перечня относиться форма РСВ-1 ПФР и соответственно срок ее хранения.

Насколько я понимаю, речь идет о «Форме расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (форма РСВ-1 ПФР)». Сроки хранения документов, подтверждающих уплату страховых взносов, были установлены в федеральном законе от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Федеральный закон от 24.07.2009 № 212-ФЗ (ред. от 19.12.2016) «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

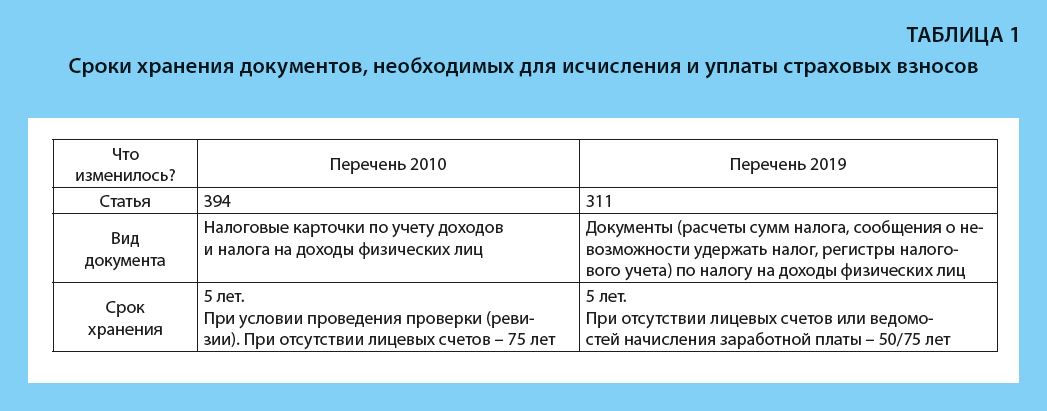

Статья 28. Права и обязанности плательщиков страховых взносов

2. Плательщики страховых взносов обязаны:

6) обеспечивать в течение шести лет сохранность документов, подтверждающих исчисление и уплату сумм страховых взносов. Данный закон, однако, утратил силу с 1 января 2017 года в связи с принятием федерального закона от 03.07.2016 № 250-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации …». С 1 января 2017 года вопросы исчисления и уплаты страховых взносов на обязательное пенсионное и медицинское страхование, а также на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством регулируются главой 34 части второй Налогового кодекса Российской Федерации.

Данный закон, однако, утратил силу с 1 января 2017 года в связи с принятием федерального закона от 03.07.2016 № 250-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации …». С 1 января 2017 года вопросы исчисления и уплаты страховых взносов на обязательное пенсионное и медицинское страхование, а также на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством регулируются главой 34 части второй Налогового кодекса Российской Федерации.

Согласно федеральному закону от 03 июля 2016 года № 243-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование», ФНС России переданы полномочия по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование.

Федеральный закон от 3 июля 2016 года № 250-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование» уточнил порядок представления информации в контролирующие органы.

Новая форма РСВ — Расчет по страховым взносам (код формы по КНД 1151111) утверждена приказом Федеральной налоговой службы от 10 октября 2016 г. № ММВ-7-11/551@ и применяется, начиная с представления расчета по страховым взносам за первый расчетный (отчетный) период 2017 года. Она будет ежеквартально представляться в налоговые органы.

Форма, в частности, содержит раздел 3 «Персонифицированные сведения о застрахованных лицах».

Новая форма РСВ заменит собой действующие формы:

- от Пенсионного фонда: РСВ-1, РВ-3, РСВ-2; и

- от Фонда социального страхования: 4-ФСС (в части обязательного соц.страхования на случай временной нетрудоспособности и в связи с материнством).

При этом в Налоговый кодекс были также внесены уточнения, и установленные в нем сроки хранения распространяются теперь и на плательщиков страховых взносов.

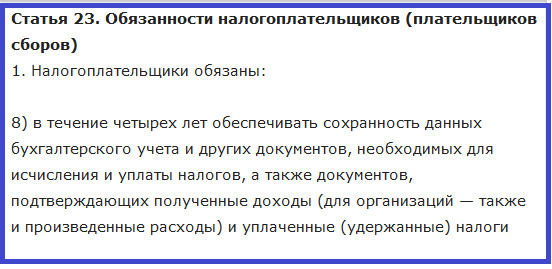

Налоговый кодекс Российской Федерации (часть первая)

Статья 23. Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

8) в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов, если иное не предусмотрено настоящим Кодексом; Таким образом, согласно законодательству:

- Форма расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (форма РСВ-1 ПФР) должна храниться в организации шесть лет;

- Новая форма РСВ — Расчет по страховым взносам (код формы по КНД 1151111) должна хранится не менее четырех лет.

В то же время в Перечне типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденном Приказом Минкультуры России от 25.08.2010 № 558, установлен иной срок хранения.

Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (утв. Приказом Минкультуры России от 25.08.2010 № 558)

Ст.395. Декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование — 5 л. При отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 л. Поскольку в данных формах содержится персонифицированная информация о пенсионных взносах, начисленных за каждого из работников, то организации должна самостоятельно оценить, стоит ли продлить срок хранения этих документов в интересах работников. Прежде всего стоит уточнить, запрашиваются ли эти сведения Пенсионным фондом при оформлении пенсий сотрудникам. Если такие запросы поступают, то я бы не рекомендовала уничтожать документы, т.к. это может привести к ущемлению пенсионных прав сотрудников организации.

Прежде всего стоит уточнить, запрашиваются ли эти сведения Пенсионным фондом при оформлении пенсий сотрудникам. Если такие запросы поступают, то я бы не рекомендовала уничтожать документы, т.к. это может привести к ущемлению пенсионных прав сотрудников организации.

Напомню, что саму организацию могут привлечь к ответственности за неисполнение требований законодательства. За неисполнение требований Перечня, имеющего меньшую правовую силу и применяемого постольку, поскольку он не противоречит законам и нормативным актам, у нас не наказывают. Наташа Храмцовская на 00:05 Ярлыки: законодательство, пенсионные документы, Пенсионный фонд, Россия, сроки хранения, ФНС Подписаться на: Комментарии к сообщению (Atom)

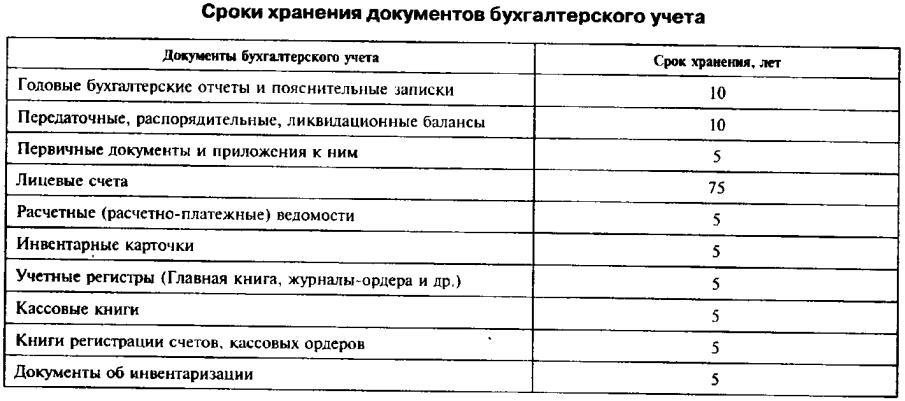

Срок хранения бухгалтерских документов в организации

Налог-налог 12 декабря 2018 73743 Сроки хранения бухгалтерских документов в организации определены законом о бухучете и специальным перечнем. Из нашей статьи вы узнаете о продолжительности периода их хранения, а также об особенностях определения сроков хранения отдельных документов в различных ситуациях.

Зачем хранить бухгалтерские документы

Что важнее — перечень или закон № 402-ФЗ

Разбираемся со сроками на примере

Таблица «Сроки хранения бухгалтерских документов в организации»

Нюансы учета сроков хранения бухгалтерской документации

Иные случаи увеличения срока хранения первички

Итоги

Зачем хранить бухгалтерские документы

Любой бухгалтер знает, что каждый документ, оформленный в компании или полученный от контрагентов, имеет свою ценность и должен быть сохранен. На основании сведений, содержащихся в первичных документах, ведется бухучет и составляется бухотчетность. Проверка данных бухучета и бухотчетности всеми контролирующими инстанциями осуществляется по первичным документам.

Вся бухгалтерская первичка и отчетность должны храниться в течение законодательно определенных сроков.

Сроки хранения бухгалтерских документов регламентированы законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и перечнем, утвержденным приказом Минкультуры РФ от 25. 08.2010 № 558.

08.2010 № 558.

О том, на какие группы делятся документы, возникающие в деятельности организации, и какими могут быть сроки их хранения, читайте в статье «Основные сроки хранения документов в организации (архив)».

Что важнее — перечень или закон № 402-ФЗ

Сравнивая сроки хранения бухгалтерских документов, указанные в перечне и законе № 402-ФЗ, можно сделать следующие выводы:

- перечнем установлены разные сроки хранения в зависимости от вида и значимости документов, относящихся к разряду бухгалтерских;

- закон № 402-ФЗ предусматривает 5-летний период хранения бухдокументов, но не конкретизирует сроки по видам документации;

- в п. 1 ст. 29 закона № 402-ФЗ сказано, что в основе определения периодов хранения документации лежит перечень.

Таким образом, решая судьбу накладной, баланса или бухгалтерской справки, необходимо исходить в первую очередь из сроков, обозначенных в перечне. При этом период их хранения не может быть менее 5 лет.

Срок хранения бухгалтерских документов, указанный в ст. 29 закона № 402-ФЗ, касается в том числе учетной политики и стандартов фирмы, включая документы, существующие в электронной форме. Последние также нельзя уничтожать в течение 5-летнего периода. Отсчет срока хранения начинается с года, следующего за годом их последнего использования (п. 2 ст. 29 закона № 402-ФЗ).

О том, какой ЭЦП должна подписываться электронная первичка, вы узнаете из материала «Электронные первичные документы должны быть подписаны УКЭП».

Разбираемся со сроками на примере

ООО «Ландшафтный дизайн», образованное несколько лет назад, стабильно закрепилось в своем сегменте рынка. Бухгалтерскую часть работы выполнял коллектив из 4 человек. За каждым специалистом были закреплены конкретные участки учета, а отчетностью и взаимодействием с контролерами занимался главбух.

За истекшие периоды работы бухгалтерии в шкафах и подсобных помещениях накопилось несчетное количество папок с документацией. Настало время с ними разобраться.

Настало время с ними разобраться.

Большей частью первички были акты выполненных работ — на их основе регулярно определялась выручка фирмы, отражаемая в ее финансовой отчетности.

Об оформлении актов выполненных работ читайте в этой статье.

Значительные объемы бумажных залежей составляли накладные на приобретенные материалы, платежки, зарплатные ведомости и связанные с ними расчеты.

Отдельный стеллаж был полностью забит бухотчетностью, декларациями, отчетами в пенсионный фонд и соцстрах, а также статистическими формами.

Каждый бухгалтер составил по своему участку перечень дел с бухгалтерской документацией, а главбух систематизировал всю информацию в единой таблице, одну из граф которой посвятил нормативным срокам хранения документов, взятым из перечня.

Таблица «Сроки хранения бухгалтерских документов в организации»

Документ ООО «Ландшафтный дизайн» | Срок хранения согласно перечню, утвержденному приказом № 558 |

Акты выполненных работ по договорам по основной деятельности | В течение 5 лет после окончания срока, на который заключен договор |

Договоры и дополнительные соглашения к ним | В течение 5 лет после окончания срока действия (если иное не указано в других статьях перечня) |

Доверенности на получение денег и ТМЦ | Не менее 5 лет |

Ведомости на выдачу зарплаты, пособий, материальной помощи и иных выплат | Не менее 5 лет, а при отсутствии лицевых счетов —не менее 75 |

Реестр сведений о доходах физлиц | Не менее 75 лет |

Трудовые договоры и личные карточки работников | В течение 75 лет |

Табели, журналы учета рабочего времени | Не менее 5 лет (не менее 75 лет при опасных, тяжелых и вредных условиях труда) |

Сведения о доходах физлиц | Не менее 5лет, а если нет лицевых счетов или ведомостей начисления зарплаты — не менее 75 лет |

Годовая бухгалтерская (финансовая) отчетность | Постоянно* |

Учетная политика, план счетов, формы первичных учетных документов | Не менее 5 лет |

Главная книга, оборотные ведомости, карточки счетов и др. | Не менее 5 лет |

Карточки учета основных средств | Не менее 5 лет после ликвидации объекта |

Декларации по НДС, транспорту, земле, прибыли | Не менее 5 лет |

Отчетность в ФСС | Годовые расчеты постоянно*, а квартальные в течение 5 лет |

Отчетность в Пенсионный фонд | Минимум 5 лет, а если у организации нет лицевых счетов и ведомостей начисления зарплаты, то не менее 75 лет |

Индивидуальные сведения в ПФР на работников | Не менее 75 лет |

Отчетность в статистику: | Постоянно*. |

Переписка о наложенных на компанию взысканиях, штрафах | Не менее 5 лет |

Не стоит оставлять без внимания знак * в таблице. Он обозначает, что документ требуется хранить в течение всего времени, пока фирма осуществляет деятельность.

Он обозначает, что документ требуется хранить в течение всего времени, пока фирма осуществляет деятельность.

Вся указанная в таблице документация прямо или косвенно относится к бухгалтерской, поэтому сроки, превышающие 5-летний период хранения, предусмотренный законом № 402-ФЗ, главбух ООО «Ландшафтный дизайн» увеличил до границ, обозначенных в перечне.

Учитывая, что фирма еще не отмечала 5-летний юбилей со дня начала работы, ни один из представленных в таблице документов уничтожать нельзя. Для освобождения захламленных бумагами помещений бухгалтерии выделили специальный кабинет, где и разместили ожидающие истечения срока хранения документы.

См. также «Минфин напомнил, сколько нужно хранить первичку».

Нюансы учета сроков хранения бухгалтерской документации

В практической деятельности ООО «Ландшафтный дизайн» были случаи реализации основных средств с убытком. Для целей бухгалтерского и налогового учета по основным средствам применяются одни и те же документы. Различие заключается только в признании расходов, связанных с их выбытием. Этот факт также необходимо учесть при определении сроков хранения документов.

Например, 2 года назад фирма приобрела автомобиль ВАЗ-21102 (код ОКОФ 15 3410010). Исходя из того, что по классификации ОС относится к 3-й амортизационной группе, срок полезного использования (СПИ) установили в 5 лет. Из-за постоянных поломок автомобиль было решено реализовать по любой предложенной цене. Вырученные от продажи средства оказались меньше остаточной стоимости имущества, и убыток от реализации по нормам налогового учета в течение 3 лет (оставшегося СПИ) будет равномерно учитываться при расчете налога на прибыль.

ВАЖНО! Нюансы налогового учета убытка от реализации ОС отражены в п. 3 ст. 268 НК РФ.

Об особенностях группировки расходов для целей налогового учета читайте в этом материале.

Таким образом, все документы, связанные с формированием первоначальной и остаточной стоимости, срока СПИ, договоры и акты о реализации, а также справки и расчеты по учету убытка от продажи ОС необходимо сохранять в течение не менее 4 лет после окончания включения указанного убытка в налоговую базу. Это связано с тем, что налоговики при проверке вправе изучить документы за 3 года, предшествующих проверке. Таким образом, документы по указанному основному средству придется хранить не менее 9 лет.

Рассмотренный случай не единственный, когда сроки хранения документов удлиняются. В следующем разделе приведем другие ситуации.

Иные случаи увеличения срока хранения первички

Если бы ООО «Ландшафтный дизайн» работало с убытком, а потом учитывало бы его при расчете налога на прибыль, хранить документы пришлось бы весь период переноса убытка плюс 4 года после его полного списания. При этом нельзя избавиться ни от первички, подтверждающей полученный убыток, ни от иных справок и расчетов, на основании которых этот убыток был перенесен.

Например, бухгалтерские и налоговые документы по убытку, полученному в 2018 году и учтенному в течение последующих 10 лет, придется хранить до конца 2032 года.

Подробнее о нюансах учета убытка читайте в статье «Как и на какой срок можно осуществить перенос убытков на будущее?».

Увеличить срок хранения бухгалтерских документов придется и в следующем случае. ООО «Ландшафтный дизайн» оказало услуги заказчику, который своевременно не оплатил выполненную работу и не отвечал на письма и претензии. Из госреестра компания исключена не была, но и долг свой не погашала. ООО «Ландшафтный дизайн» смогло учесть безнадежную дебиторку только в 2018 году, а все связанные с этой ситуацией документы организации придется хранить до конца 2022 года.

Итоги

Накладные, акты выполненных работ, ведомости по выплате зарплаты, отчеты — эти и многие другие бухгалтерские документы налогоплательщики обязаны хранить в течение сроков, установленных специальным перечнем. Уменьшать эти сроки нельзя, а вот увеличивать в отдельных случаях приходится (при переносе убытков, списании безнадежной дебиторки, продаже ОС с убытком).

Интересные статьи:

- Выездная налоговая проверка

Выездная налоговая проверка Бухгалтерский учет. Налоги. Аудит 26.05.2016 Email Выездная налоговая проверка — вид налоговой…

- Камеральная проверка

Камеральная налоговая проверка Бухгалтерский учет. Налоги. Аудит 26.05.2016 Email Камеральная налоговая проверка является основной формой…

- Налоговое планирование

НАЛОГОВОЕ ПЛАНИРОВАНИЕ Меню Главная Авторизация/Регистрация Главная Экономика Управление финансовыми рисками в системе экономической безопасности <…

| Категория документации | Вид документов | Срок хранения |

| Налоговый учет | Документы о начисленных и перечисленных суммах налогов и задолженности по ним | 5 лет |

| Налоговый учет | Налоговые декларации и расчеты по всем видам налогов | 5 лет |

| Налоговый учет | Счета-фактуры | 5 лет |

| Налоговый учет | Документы учета сумм доходов и налога на доходы сотрудников | 5 лет |

| Налоговый учет | Документы учета реализации товаров, услуг и работ, облагаемых и не облагаемых НДС | 5 лет |

| Налоговый учет | Справки о выполнении обязанности по уплате налогов, сборов, взносов, пени, штрафных санкций и состоянии расчетов с бюджетом | 5 лет |

| Налоговый учет | Книги учета доходов и расходов организаций, применяющих УСН | 5 лет |

| Налоговый учет | Документы (переписка, акты, возражения, заявления) о разногласиях с ФНС по вопросам начисления и уплаты налогов | 5 лет |

| Налоговый учет | Переписка о реструктуризации задолженности по налогам | 6 лет |

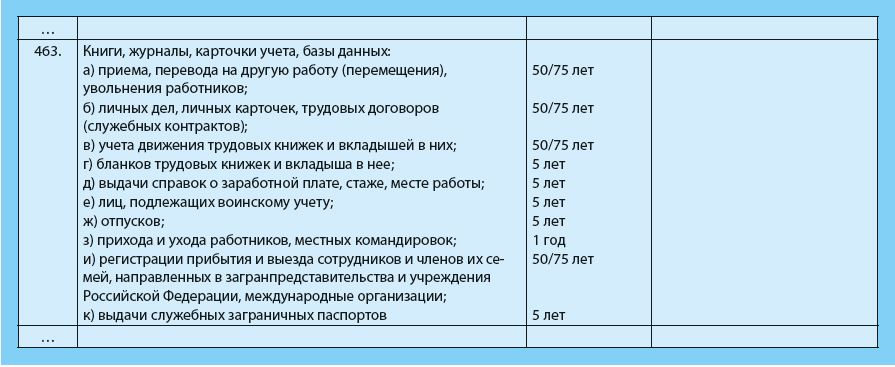

| Налоговый учет | Расчеты по страховым взносам за своих сотрудников | 50/75 лет |

| Налоговый учет | Справки 2-НДФЛ и расчеты сумм НДФЛ | При наличии лицевых счетов — 5 лет |

| При отсутствии лицевых счетов или зарплатных ведомостей — 50/75 лет | ||

| Налоговый учет | Реестры сведений о доходах работников, представляемые налоговыми агентами в ФНС | 5 лет |

| Налоговый учет | Карточки индивидуального учета сумм начисленных выплат и страховых взносов | При наличии лицевых счетов — 6 лет |

| При отсутствии лицевых счетов — 50/75 лет | ||

| Бухгалтерский учет | Первичные учетные документы и связанные с ними оправдательные документы (ордера, табели, накладные, квитанции, акты о приеме, сдаче и списании имущества) | 5 лет при условии проведения проверки; при возникновении споров, разногласий сохраняются до принятия решения по делу |

| Бухгалтерский учет | Регистры бухгалтерского учета (главная книга, журналы операций, учетные карточки, ордера, ведомости, инвентарные списки) | 5 лет при условии проведения проверки |

| Бухгалтерский учет | Документы учетной политики (стандарты бухучета, рабочий план счетов бухучета) | 5 лет после замены на новые |

| Бухгалтерский учет | Годовая бухгалтерская отчетность | Постоянно |

| Бухгалтерская (финансовая) отчетность и аудиторские заключения | ||

| Бухгалтерский учет | Промежуточная бухгалтерская отчетность | 5 лет. При отсутствии годовой отчетности — постоянно |

| Бухгалтерская (финансовая) отчетность и аудиторские заключения | ||

| Бухгалтерский учет | Документы о рассмотрении и утверждении бухгалтерской отчетности (акты, заключения, протоколы) | Постоянно |

| Бухгалтерская (финансовая) отчетность и аудиторские заключения | ||

| Бухгалтерский учет | Аудиторские заключения по бухгалтерской (финансовой) отчетности: | а). 5 лет; для годовой бухгалтерской (финансовой) отчетности – постоянно |

| Бухгалтерская (финансовая) отчетность и аудиторские заключения | ||

| а) у аудируемого лица; | б). 5 лет при условии проведения внешней проверки качества работы | |

| б) у аудиторской организации, индивидуального аудитора | ||

| 10 лет после возмещения ущерба; в случае возбуждения уголовных дел хранятся до принятия решения по делу | ||

| Бухгалтерский учет | Документы (акты, справки, переписка) о присвоениях, недостачах и растратах | а). 5 лет; для годовой бухгалтерской (финансовой) отчетности – постоянно |

| Бухгалтерская (финансовая) отчетность и аудиторские заключения | ||

| б). 5 лет при условии проведения внешней проверки качества работы | ||

| 10 лет после возмещения ущерба; в случае возбуждения уголовных дел хранятся до принятия решения по делу | ||

| Бухгалтерский учет | Документы о выплатах заработной платы и других выплатах (расчетно-платежные ведомости, расчетные листы) | При наличии лицевых счетов — 6 лет |

| Бухгалтерская (финансовая) отчетность и аудиторские заключения | ||

| При отсутствии лицевых счетов — 50/75 лет | ||

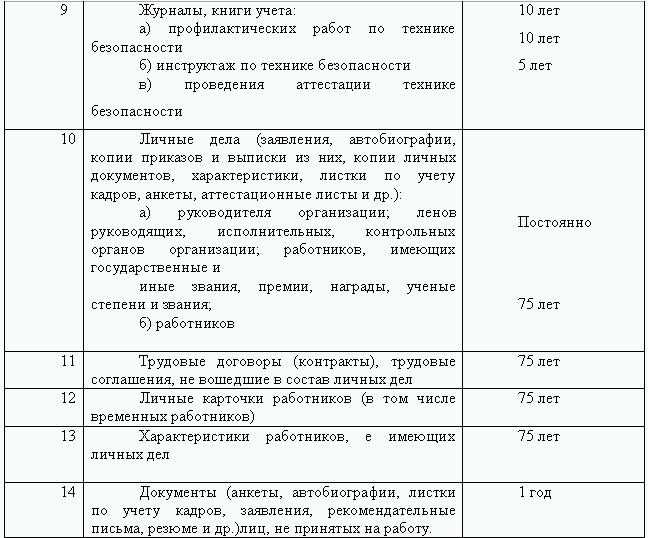

| Кадровый учет | Документы по личному составу организации | 50/75 лет |

| Кадровый учет | Коллективные договоры | Постоянно |

| Кадровый учет | Перечни профессий | По месту утверждения – постоянно, в других организациях – до утверждения новых. |

| Кадровый учет | Графики отпусков | 3 года |

| Кадровый учет | Оригиналы личных документов работника (трудовая книжка, диплом, свидетельство и прочее) | До востребования, но не более 50/75 лет |

| Кадровый учет | Документы о премировании сотрудников | 5 лет |

| Кадровый учет | Приказы о кадровых перемещениях | 50/75 лет |

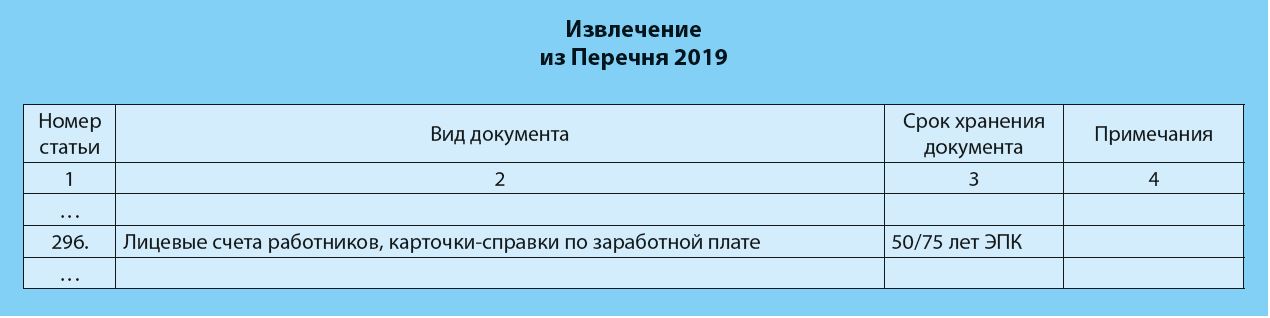

| Кадровый учет | Личные карточки работников | 50/75 лет ЭПК |

| Кадровый учет | Книги, журналы, карточки учета, базы данных бланков трудовых книжек, отпусков, выдачи служебных загранпаспортов, справок о зарплате, месте работы, стаже. | 5 лет |

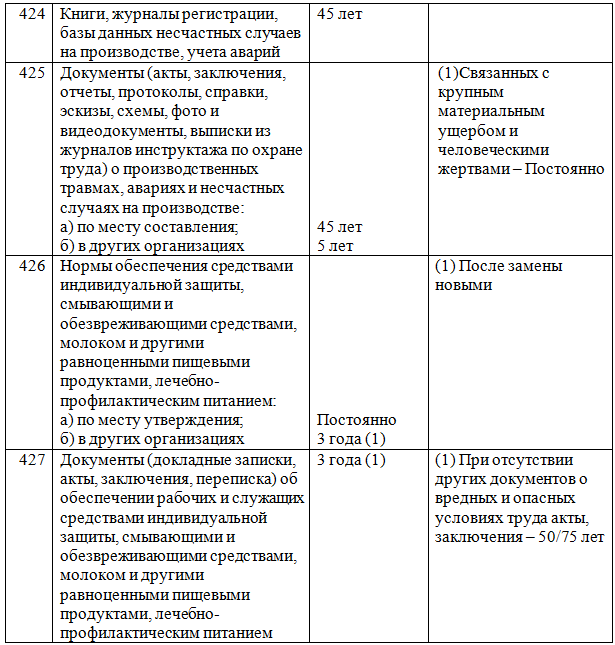

| Кадровый учет | Документы (заключения, акты, протоколы) о несчастных случаях, травмах и авариях на производстве | а) 45 лет; |

| связанных с крупным материальным ущербом и человеческими жертвами – постоянно | ||

| а) по месту составления; | ||

| б) в других организациях | б) 5 лет | |

| Кадровый учет | Документы (приказы, распоряжения) о дисциплинарных взысканиях | 3 года |

| Кадровый учет | Заявки о потребности в иностранных работниках | 1 год |

| Кадровый учет | Документы о состоянии и мерах по улучшению условий и охраны труда (справки, обоснования, предложения) | 5 лет |

| Кадровый учет | Заявления сотрудников о выдаче документов, связанных с работой, и их копий | 1 год |

| Кадровый учет | Документы ( журналы, книги) учета инструктажа по охране труда (вводного и на рабочем месте) | 45 лет |

Резюме Ведущий инженер по закупкам, экономист ОМТО, Москва, 70 000 руб. в месяц

Контроль над состоянием территории, производственной площадки, офисных помещений и хоз. блоком. Бесперебойное снабжение площадки всеми необходимыми расходными материалами и энергоносителями. Мониторинг поставщиков -поиск новых по принципу Качество-сроки-цена. Ведение склада площадки, постановка на учет закупленного ТМЦ. Контроль над нескончаемым позициям (ЗИП) необходимыми для производства, организация срочных и плановых закупок. Ведение дебиторской задолженности поставщиков, планирование и бюджетирование расходов по части АХО в 1С, выполнение плана бюджета. Работа над поиском поставщиков услуг для текущих ремонтов помещений, составление проработка, контроль смет, надзор на проводимые ремонтные работы. Приятие заявок блоков на питание, канцелярию, оргтехнику. Поиск запчастей для грузового автопарка (7едениц) марки МАН, подъемных машин Palfinger, запчастей для ремонта ГПМ Liebherr, мостового крана, пресс ножниц Metso, авто весов, вагонных весов, организация поставок жидкого кислорода, ГСМ, баллонного газа и других расходных ресурсов площадки. Обслуживание систем доступа СКД, видео надзора, серверов данных компании. Контроль работы подразделения АХО: 3 уборщика+1 разнорабочий, постановка им задач, ведения табеля рабочего времени. Финансовая отчетность расхода наличных средств, потраченных по заявкам от блоков через структуру АХО. Постановка техники на учет РТН, ГИБДД, пропуска МКАД-3е транспортное. Проведение лабораторных исследований по уровню эко. загрязненности объекта, уровню шумов и другим вредным влияниям на окружающую среду. Организация необходимых для жизнедеятельности мероприятий и разрешительных документов по утилизации токсичных отходов, дератизации, сертификации рабочих мест. Организация проведения поверок и получения сертификатов на инвентарь и оборудование-дозиметры, автовесы, ж/д. весы, мостового крана, ж/д лебедки. Представление от лица компании в комитетах и органах для разрешительной документации деятельности площадки в рамках должности по доверенности. Сдача, прием писем и корреспонденции в почту Росси.

Основные источники – История, философия и газетная библиотека – Библиотека U of I

Видео

Выписка

Историки и другие ученые классифицируют источники как первичные и вторичные. Это различие важно, потому что оно повлияет на то, как вы понимаете эти источники. В этом первом видео учебника из двух частей мы обсудим первоисточники.

Первичные источники чаще всего создаются во время изучаемых вами событий.Они отражают то, что их создатель наблюдал или думал о событии. Эти источники служат исходным материалом, который вы будете анализировать и синтезировать, чтобы ответить на ваш исследовательский вопрос, и они сформируют ключевые доказательства в аргументации вашей статьи. Вторичные источники, напротив, дают интерпретацию прошлого на основе первоисточников.

Данная газетная статья является примером первоисточника. Он описывает визит Никсона в Советский Союз в 1959 году. Он был написан на следующий день журналистом, который был свидетелем этого события, и отражает то, что, по мнению журналиста и его редакторов, могло волновать их читателей в то время.Другой пример – эта брошюра, в которой собраны свидетельские показания по делу о ведьмах. Он был опубликован в 1646 году, в том же году, что и судебный процесс, который он документирует. Но, учитывая характер темы, вы, вероятно, захотите изучить автора брошюры, Джона Дэвенпорта, чтобы определить надежность транскрипции или то, что могло побудить его опубликовать ее.

Однако вы должны знать, что в источнике нет ничего, что делало бы его первичным или вторичным. Вместо этого его категория зависит от того, как вы относитесь к нему, что, в свою очередь, зависит от вашего исследовательского вопроса.Например, Black Reconstruction in America , написанный в 1935 году W.E.B. Дюбуа можно использовать в качестве вторичного источника для исследования Америки XIX века, поскольку Дюбуа опирается на ряд правительственных отчетов, биографий и существующих исторических повествований, чтобы заявить о прошлом. Однако его также можно было использовать в качестве основного источника для исследования жизни Дюбуа или черной интеллектуальной культуры 1930-х годов.

Одна из основных проблем при работе с первоисточниками – это их местонахождение.Многие исторические документы никогда не публиковались и могут быть доступны только в архивах. Например, вот страница из расходной книги студента, поступившего в Университет Иллинойса в 1930 году. Это уникальный документ, расположенный в Архиве студенческой жизни и культуры здесь, на территории кампуса, и доступен только для тех, кто может приехать. в архив лично. Это, с другой стороны, опубликованный первоисточник: дневник, написанный в 1912 году и впервые опубликованный несколько десятилетий спустя. Наша копия находится в основных стеках.