Срок уплаты ффомс: выплаты подлежащие обложению, предельные базы и сроки уплаты страховых взносов — Контур.Бухгалтерия

Статья 24. Период, порядок и сроки уплаты страховых взносов на обязательное медицинское страхование неработающего населения / КонсультантПлюс

Статья 24. Период, порядок и сроки уплаты страховых взносов на обязательное медицинское страхование неработающего населения

1. Расчетным периодом по страховым взносам на обязательное медицинское страхование неработающего населения признается календарный год.

2. Если страхователь был наделен полномочиями после начала календарного года, первым расчетным периодом для него является период со дня наделения его полномочиями до дня окончания данного календарного года.

3. Если у страхователя были прекращены полномочия до конца календарного года, последним расчетным периодом для него является период со дня начала этого календарного года до дня прекращения полномочий.

4. Если у страхователя, наделенного полномочиями после начала календарного года, прекращены полномочия до конца этого календарного года, расчетным периодом для него является период со дня наделения его полномочиями до дня прекращения полномочий.

5. В течение расчетного периода уплата страховых взносов на обязательное медицинское страхование неработающего населения осуществляется страхователями путем перечисления суммы ежемесячного обязательного платежа в бюджет Федерального фонда.

6. Ежемесячный обязательный платеж подлежит уплате в срок не позднее 28-го числа текущего календарного месяца. Если указанный срок уплаты ежемесячного обязательного платежа приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока уплаты ежемесячного обязательного платежа считается следующий за ним рабочий день.

(в ред. Федеральных законов от 01.12.2012 N 213-ФЗ, от 28.12.2016 N 473-ФЗ)

7. Сумма ежемесячного страхового взноса на обязательное медицинское страхование неработающего населения, уплачиваемая страхователями, должна составлять одну двенадцатую годового объема бюджетных ассигнований, предусмотренного на указанные цели законом о бюджете субъекта Российской Федерации.

8. Сумма страховых взносов на обязательное медицинское страхование неработающего населения, подлежащая перечислению, определяется в полных рублях. Сумма страховых взносов на обязательное медицинское страхование неработающего населения менее 50 копеек отбрасывается, а сумма 50 копеек и более округляется до полного рубля.

9. Обязанность страхователей по уплате страховых взносов на обязательное медицинское страхование неработающего населения считается исполненной с даты списания суммы платежа с единого счета бюджета, открытого в Федеральном казначействе.

(часть 9 в ред. Федерального закона от 24.02.2021 N 20-ФЗ)

10. Страхователи обязаны вести учет средств, перечисляемых на обязательное медицинское страхование неработающего населения в Федеральный фонд.

11. Страхователи ежеквартально в срок не позднее 20-го числа месяца, следующего за отчетным периодом, представляют в территориальные фонды по месту своей регистрации расчет по начисленным и уплаченным страховым взносам на обязательное медицинское страхование неработающего населения по форме, утверждаемой уполномоченным федеральным органом исполнительной власти.

(в ред. Федерального закона от 01.12.2012 N 213-ФЗ)

12. Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года, календарный год.

Открыть полный текст документа

Государственное учреждение – Ярославское региональное отделение Фонда социального страхования Российской Федерации

Администратором страховых взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством с 01 января 2017 года является Федеральная налоговая служба России.

Изменения в уплате страховых взносов с 01..jpg) 01.2021 года!

01.2021 года!

В связи с переходом на казначейское обслуживание и систему казначейских платежей с 01.01.2021 года меняются реквизиты по уплате страховых взносов, пени, штрафов, прочих перечислений по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний:

ИНН 7604006689 КПП 760601001 ОКТМО 78701000

Получатель: УФК по Ярославской области (ГУ-Ярославское РО Фонда социального страхования Российской Федерации)

Р/С 03100643000000017100

Банк получателя: Отделение Ярославль Банка России //УФК по Ярославской области г. Ярославль

Казначейский счет: 40102810245370000065

БИК банка: 017888102

Образец заполнения платежного поручения с 01.01.2021.

|

Код бюджетной классификации для уплаты штрафов по обязательному социальному страхованию, задолженность по которым образовалась ДО 1 января 2020 года:

КБК 39311610125010000140

• за нарушение установленного срока регистрации в качестве страхователя;

• за отказ или непредставление в установленный срок документов и (или) иных сведений, необходимых для осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов;

• поступления от организаций (должностных лиц) прочих поступлений от денежных взысканий (штрафов), включая штрафы за административные правонарушения, и иных сумм в возмещение ущерба, зачисляемых в бюджет Фонда.

• за несообщение в установленный срок банком в территориальный орган Фонда сведений об открытии или о закрытии счета, об изменении реквизитов счета организации, индивидуального предпринимателя;

• за непредставление банком справок о наличии счетов в банке и (или) об остатках денежных средств на счетах, выписок по операциям на счетах организаций, индивидуальных предпринимателей в территориальный орган Фонда, а также представление справок (выписок), содержащих недостоверные сведения;

• за нарушение банком установленного срока исполнения поручения страхователя о перечислении страховых взносов;

• за неправомерное неисполнение банком в установленный срок поручение страховщика о перечислении страховых взносов, пеней и штрафов, совершение банком действий по созданию ситуации отсутствия денежных средств на счете страхователя, в отношении которых в банке находится поручение страховщика на списание и перечисление средств в бюджет;

Код бюджетной классификации для уплаты штрафов по обязательному социальному страхованию, задолженность по которым образовалась ПОСЛЕ 1 января 2020 года:

КБК 39311607090070000140

• за нарушение установленного срока регистрации в качестве страхователя;

• за отказ или непредставление в установленный срок документов и (или) иных сведений, необходимых для осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов;

• за несоблюдение порядка представления расчета по начисленным и уплаченным страховым взносам в электронном виде;

• за несообщение в установленный срок банком в территориальный орган Фонда сведений об открытии или о закрытии счета, об изменении реквизитов счета организации, индивидуального предпринимателя;

• за непредставление банком справок о наличии счетов в банке и (или) об остатках денежных средств на счетах, выписок по операциям на счетах организаций, индивидуальных предпринимателей в территориальный орган Фонда, а также представление справок (выписок), содержащих недостоверные сведения;

• за нарушение банком установленного срока исполнения поручения страхователя о перечислении страховых взносов;

• за неправомерное неисполнение банком в установленный срок поручение страховщика о перечислении страховых взносов, пеней и штрафов, совершение банком действий по созданию ситуации отсутствия денежных средств на счете страхователя, в отношении которых в банке находится поручение страховщика на списание и перечисление средств в бюджет;

Код бюджетной классификации для уплаты страховых взносов лицами, добровольно вступившими в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

КБК 39311706020076000180 – взносы

Государственная медицина теряет контроль качества

Федеральный фонд обязательного медицинского страхования (ФФОМС) не контролирует сроки, качество и условия предоставления медицинской помощи государственными клиниками. К таким выводам пришла Счетная палата в опубликованном заключении на проект бюджета ФФОМС на 2022 г. и плановый период 2023–2024 гг.

К таким выводам пришла Счетная палата в опубликованном заключении на проект бюджета ФФОМС на 2022 г. и плановый период 2023–2024 гг.

Такие полномочия, которые ранее были у страховых компаний, фонд получил в ходе реформирования Минздравом системы обязательного медицинского страхования. Соответствующий закон вступил в силу с 1 января 2021 г. В Счетной палате «Ведомостям» пояснили, что ФФОМС не исполняет свои полномочия в том числе по вине Минздрава, который с задержкой принял необходимые нормативно-правовые акты. В частности, приказ Минздрава об утверждении порядка ведения единого реестра экспертов качества медицинской помощи вступил в силу только с 1 сентября 2021 г. «Указанный факт создает риски увеличения количества случаев оказания медпомощи ненадлежащего качества», — отметили в Счетной палате.

В контрольном органе также отметили, что ФФОМС может не завершить в срок модернизацию государственной информационной системы обязательного медицинского страхования (ГИС ОМС). Согласно плану, модернизация должна быть завершена в декабре 2021 г., но по состоянию на 23 сентября ФФОМС фактически оплатил только около 10% от стоимости проекта.

Согласно плану, модернизация должна быть завершена в декабре 2021 г., но по состоянию на 23 сентября ФФОМС фактически оплатил только около 10% от стоимости проекта.

В пресс-службе Минздрава «Ведомостям» от имени ФФОМС сообщили, что приказ министерства о контроле качества услуг вступил в силу только 25 мая 2021 г., а приказ по реестру экспертов качества медпомощи — 1 сентября. «С указанного момента до настоящего времени федеральным фондом в рамках проведения контрольно-экспертных мероприятий осуществлено свыше 500 мероприятий по проведению медико-экономического контроля», — сообщили в ФФОМС. В фонде пообещали выполнить все необходимые контрольные мероприятия в течение IV квартала 2021 г. и отметили, что в переходный период действует горячая линия по вопросам получения медпомощи в государственных поликлиниках и больницах.

ФФОМС не в полной мере выполняет функции, которые ранее были у страховых компаний, — возможно, это происходит из-за проблем в управлении фондом, считает директор Центра политики в сфере здравоохранения Высшей школы экономики (ВШЭ) Сергей Шишкин. По его словам, главные риски для системы здравоохранения заключаются в возможных задержках с модернизацией ГИС ОМС.

По его словам, главные риски для системы здравоохранения заключаются в возможных задержках с модернизацией ГИС ОМС.

«А это означает, что планирование объемов медицинской помощи в федеральных медучреждениях придется проводить вручную, что не способствует качеству планирования. Здесь увеличиваются риски сбоев в планировании и выполнении плановых показателей. А это может сказаться на доступности медицинской помощи, на возможности для конкретного пациента получить высокотехнологичную помощь бесплатно и в необходимые сроки», — сказал Шишкин.

Ранее издание Vademecum сообщало, что ФФОМС уведомил федеральные медицинские организации о необходимости подавать счета на оплату медицинской помощи, оказанной в первой половине года, в бумажном виде. Это случилось из-за проблем в государственной информационной системе (ГИС) ОМС.

В этом году ряд медицинских организаций, перешедших на финансирование напрямую из ФФОМС, столкнулся с перевыполнением объемов медпомощи, а также с трудностями ее оплаты. В результате правительство внесло изменения в правила распределения и перераспределения объемов медпомощи, которую федеральные клиники оказывают по ОМС. Теперь принимать участие в утверждении объемов будет вице-премьер Татьяна Голикова.

В результате правительство внесло изменения в правила распределения и перераспределения объемов медпомощи, которую федеральные клиники оказывают по ОМС. Теперь принимать участие в утверждении объемов будет вице-премьер Татьяна Голикова.

Решение о передаче ФФОМС функций страховщика в отношении федеральных медицинских центров было ошибкой, заявил генеральный секретарь Российского общества хирургов профессор Андрей Федоров. «ФФОМС получил совершенно не свойственные ему функции, которые он не должен выполнять. Контроль качества медицинской помощи, работа с обращениями и жалобами пациентов — задача страховых компаний, которую они выполняют давно, и работа эта налажена», — сказал он.

По словам Федорова, в фонде пришлось с нуля создавать специальное подразделение и расширять штат. «Как мы видим из заключения Счетной палаты, он с этим за год не справился. При этом расходы страховых компаний законодательно ограничены определенным процентом отчислений, а расходы государственных ведомств можно раздувать бесконечно», — заключил эксперт.

Федоров добавил, что пациенты федеральных клиник продолжают обращаться в страховые компании, которые по результатам реформы оказались лишены значительной части полномочий в отношении федеральных медучреждений. По данным Всероссийского союза страховщиков, более трети таких обращений касаются доступности медицинской помощи, в том числе невыдачи направлений на госпитализацию.

Исключать страховые медицинские организации из процессов контроля качества медицинской помощи и защиты прав пациентов неправильно, считает завкафедрой управления рисками и страхования МГИМО МИД России Капитолина Турбина. «Страховщики отлично справляются с функцией экспертизы качества оказанной медицинской помощи, поэтому особого смысла передавать этот функционал нет», — отмечает эксперт.

Сроки оплаты обучения и сборов

Если полная оплата не будет получена к указанным ниже срокам, учащиеся могут быть подвергнуты

исключение из всех классов и может платить полную или пропорциональную плату.

Крайний срок оплаты не распространяется на студентов, которым предоставлена отсрочка по оплате. К проверьте, была ли выдана отсрочка, свяжитесь с офисом / отделом для вашего отсрочка, чтобы узнать больше.

Для запросов баланса счета или для разговора с сотрудником Студенческих счетов, позвоните по телефону (559) 278-2876 или напишите по электронной почте: [email protected]

Осень 2021

| Даты регистрации | Крайний срок оплаты |

|---|---|

19 апреля 2021 г. – 8 августа 2021 г. – 8 августа 2021 г. | 9 августа 2021 г. До полуночи |

| 9 августа 2021 г. – 20 сентября 2021 г. | Подлежит оплате в течение 24 часов |

Весна 2022 г.

| Даты регистрации | Крайний срок оплаты |

|---|---|

1 ноября 2021 г. – 5 января 2022 г. – 5 января 2022 г. | 6 января 2022 г. До полуночи |

| 6 января 2022 г. – 16 февраля 2022 г. | Подлежит оплате в течение 24 часов |

страховых взносов ИП.Страховые взносы в ФОМС являются обязанностью любой организации

Если вы являетесь индивидуальным предпринимателем, вы обязаны ежегодно уплачивать фиксированные платежи в Пенсионный фонд России (он же) и в Федеральный фонд обязательного медицинского страхования (он же ФФОМС).

Эти платежи необходимо производить независимо от того, работаете ли вы по найму где-то еще, ведете бизнес или просто лежите на диване, зарегистрировавшись в качестве индивидуального предпринимателя.На обязательные взносы ИП также не влияет ни система налогообложения, на которой он находится (УСН, ОСНО, ЕНВД, ПСН – платят все!), ни размер ваших доходов или расходов.

Вы в любом случае обязаны ежегодно перечислять фиксированные платежи в эти два фонда (ПФР и ФФОМС).

Этот платеж устанавливается ежегодно и ежегодно индексируется. Чаще всего, конечно, – в большую сторону.

| Год | Минимальная заработная плата | ПФР | ФФОМС | Всего |

|---|---|---|---|---|

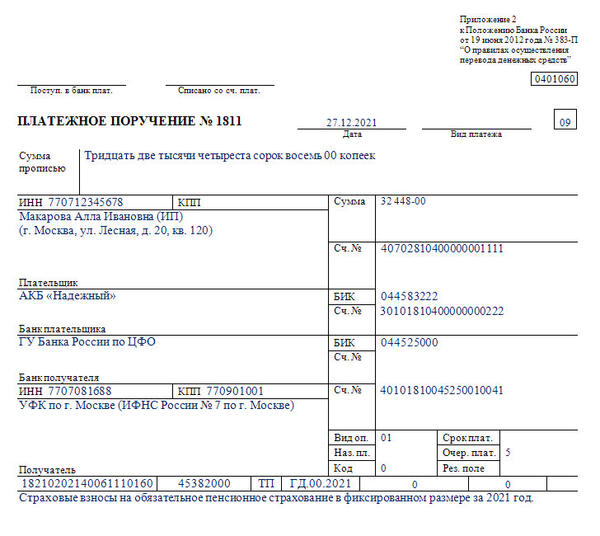

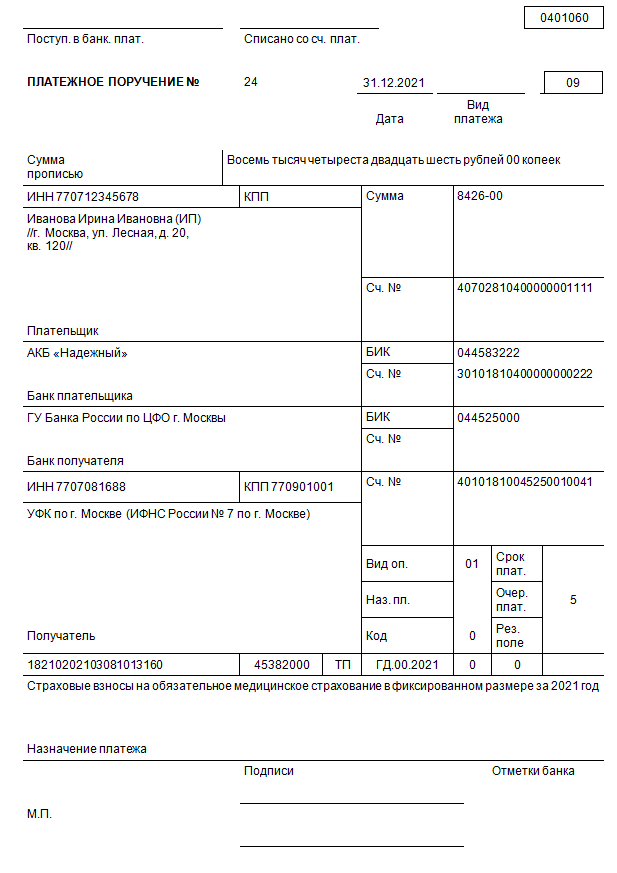

| 2020 | Не важно | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2019 | Не важно | 29 354 руб. | 6 884 руб. | 36 238 руб. |

| 2018 | Не важно | 26 545 руб. | 5 840 руб. | 32 385 руб. |

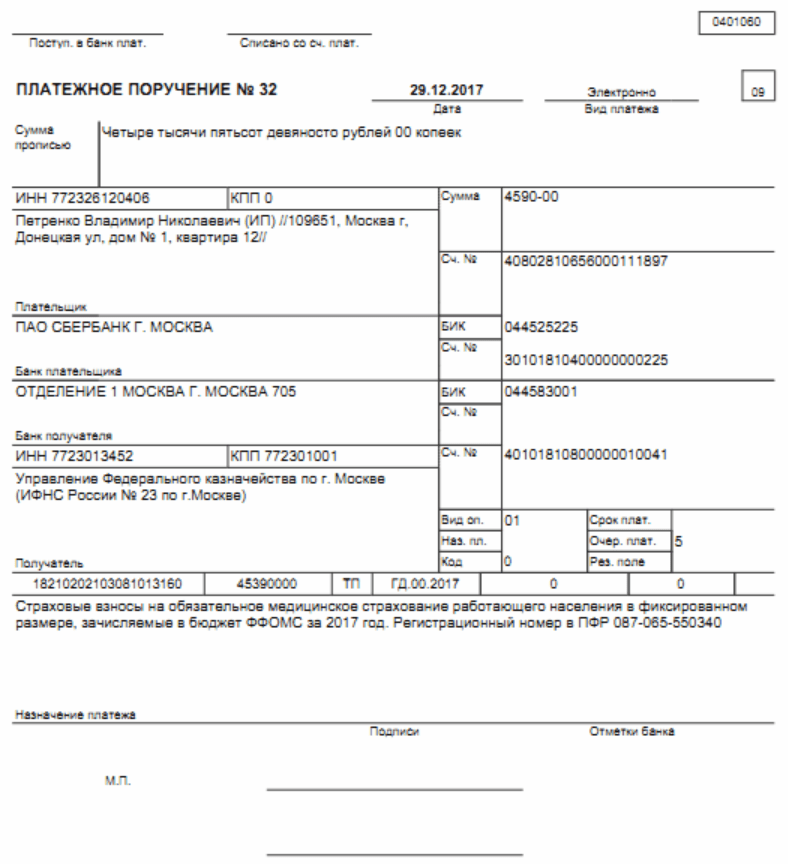

| 2017 | 7 500 руб. | 23 400 руб. | 4 590 руб. | 27 990 руб. |

| 2016 | 6 204 руб. | 19 356 руб.48 | 3796,85 руб. | 23 153,33 руб. |

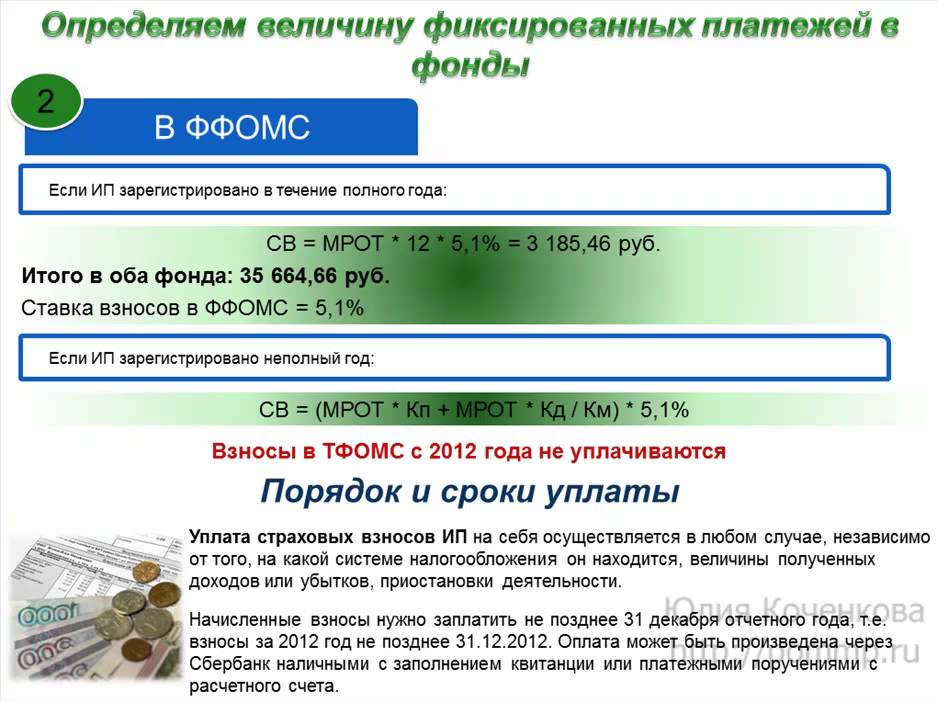

Расчет страховых взносов индивидуальных предпринимателей в ПФР и ФФОМС за месяц

С 2018 года при расчете страховых взносов для ИП размер роли не играет. Вместо этого в соответствии со статьей 430 НК РФ на 2018, 2019 и 2020 годы устанавливаются фиксированные взносы (см. таблицу выше).Чтобы узнать сумму за месяц, нужно просто разделить эти суммы на 12.

СПРАВКА: До 2018 года размер страховых взносов зависел от величины МРОТ и формула расчета страховых и медицинских взносов для индивидуальных предпринимателей была следующей:

ПФР = МРОТ х 26% х 12 мес.

ФФОМС = МРОТ х 5,1% х 12 мес.

Когда платить взносы индивидуальным предпринимателям

Прежде чем ответить на этот вопрос, необходимо запомнить очень важную информацию:

Индивидуальные предприниматели, работающие без зарегистрированных сотрудников, имеют возможность удерживать 100% страховых взносов в ПФР и ФФОМС от налогового бремени, возложенного на них одним или другая система налогообложения.

Пример.

Вы занимаетесь оказанием услуг по мыловарению. За первый квартал вы сделали мыла на 30 тысяч рублей. Вы работаете на УСН, платите налог 6%. От 30 тысяч рублей. 6% это 1800 руб. Так вот эти 1800 вы в конце квартала платите не в налоговую, а в Пенсионный фонд РФ!

Итого получается, что за оставшиеся 3 квартала нужно платить в ПФР и ФФОМС: (Общая сумма страхового взноса 1800 руб.).

Вы можете платить фиксированные взносы раз в месяц, раз в квартал, раз в полгода или раз в год – в любое время! Здесь важно покрыть авансовый платеж страховой премией, которую ИП должны платить ежеквартально в обязательном порядке!

Если вы не платили в Пенсионный фонд, а отправили деньги в налоговую, а в конце года оказалось, что страховые взносы полностью покрывают налог (т. к. все 100% отчислений вычитаются из налога) , то вам придется вывести эти деньги из налоговой обратно, что будет довольно проблематично.

к. все 100% отчислений вычитаются из налога) , то вам придется вывести эти деньги из налоговой обратно, что будет довольно проблематично.

Как правильно платить страховые взносы в ПФР и ФФОМС

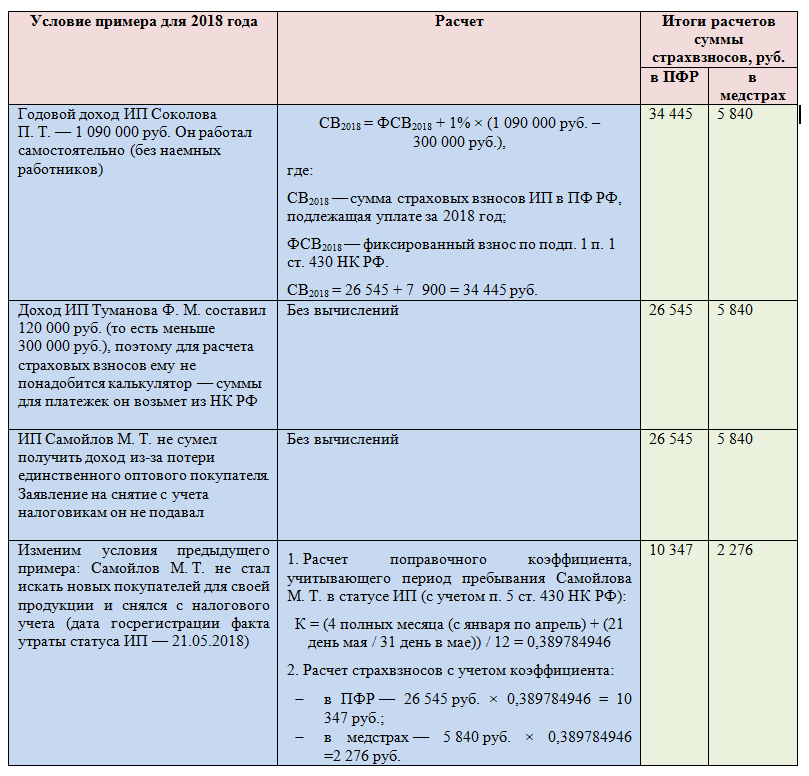

Внимание! Рассмотрим на примере взносов за 2018 год. Их общая сумма составила 32 385,00 руб.

Совет: не платите им каждый месяц. Нет никакого смысла.

Отработали первый квартал, посчитали налог, получилось 10 тыс. руб. Так что платите в ПФ и ФФОМС эти 10 тысяч, и сначала в КБК ПФР.

Ничего для налоговых органов, потому что взносы не облагались налогом.Остальные 22 385,00 руб., из них 5 840,00 – в ФФОМС.

За второй квартал выдано еще 10 тысяч налогов. Опять же, мы не платим налог, а платим в ПФР. Остальные 12 385,00 руб., из них 5 840 000 – в ФФОМС.

За третий квартал выдано еще 10 тысяч налогов. Опять же, мы не платим налог, а платим в Пенсионный фонд РФ.

НО! Отправляем уже не 10 тысяч в Пенсионный фонд, а остаток от общего взноса (от 26545. 00), т.е. 6 545,00. И этим траншем мы закрываем свои обязательства перед ПФР.

00), т.е. 6 545,00. И этим траншем мы закрываем свои обязательства перед ПФР.

Но у нас был налог 10 тысяч, а мы заплатили 6 545,00. Остальные 3455,00 направляются в ФФОМС. Осталось заплатить за мед. страховка: 5 840 – 3 455 = 2 385 руб.

Так что уже за четвертый квартал, когда ваш налог снова будет 10 тысяч рублей, остаток 2385 направляется в ФФОМС, а оставшиеся 7615,00 – на реквизиты налоговых органов!

Важно! Отправка в Пенсионный фонд или ФФОМС означает использование КБК для таких выплат, но получателем является ИФНС.

Конечно, это всего лишь пример, и ваш налог в первом квартале может составить сумму, превышающую страховые взносы в ПФР и ФФОМС. Тогда лучше заплатить за все сразу в первом квартале, а потом придется вносить аванс ежеквартально.

С помощью этой схемы вы снимаете с себя бремя ежемесячных платежей и любой риск штрафов и других санкций со стороны налоговых органов.

1 процент в Пенсионный фонд при доходах свыше 300 тыс.

руб.

руб.На следующий год, после того, как вы сделали фиксированный взнос во внебюджетные фонды, в случае, если ваш доход превысил 300 тысяч рублей, будьте добры заплатить 1% от суммы, которая превысила эти 300 тысяч.

Пример для чайников.

Ваш доход за год составил 487 000 руб. Из этой суммы 187 тысяч – это превышение 300 тысяч, а со 187 тысяч надо заплатить 1%. Это будет 1870 рублей.

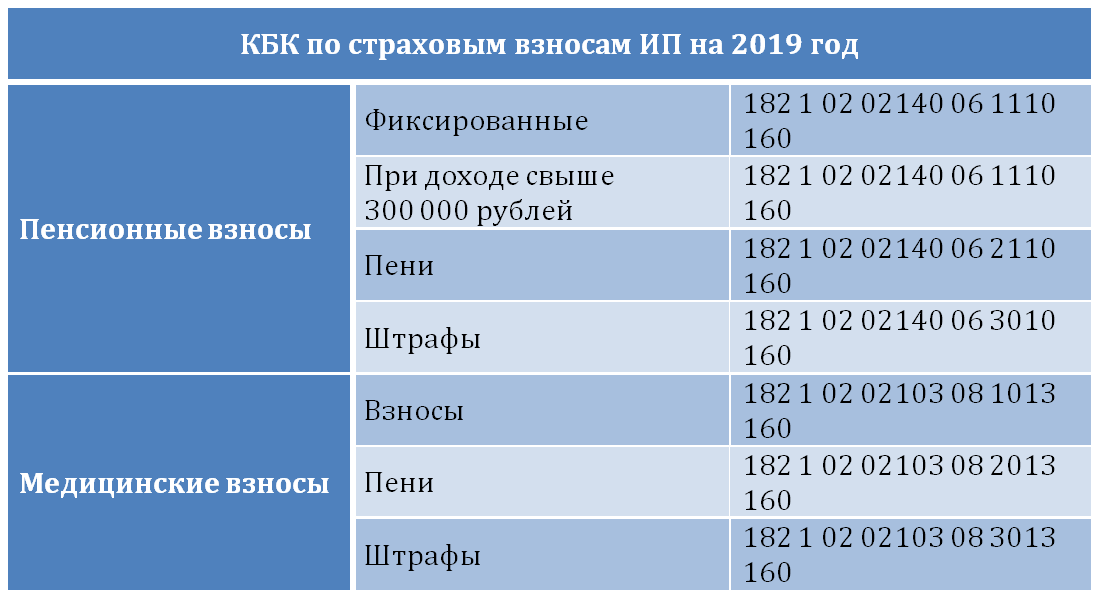

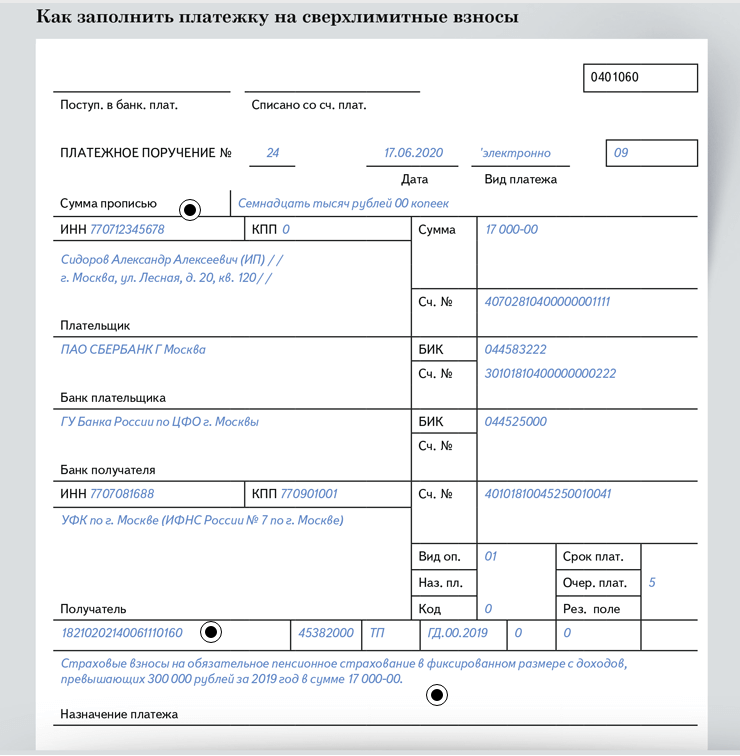

Будьте осторожны! Платить по реквизитам нужно в Пенсионный фонд, а не в ФФОМС! Срок – до 1 июля года, следующего за отчетным. Если взносы подлежат уплате в 2018 году, необходимо использовать новый. С марта 2018 года взносы в размере 1% должны перечисляться в КБК, а фиксированные взносы – 182 1 02 02 140 06 1110 160 (Приказ Минфина РФ от 02.02.2018).28.2018 № 35н) с указанием реквизитов ИФНС в платежном поручении.

Если ваш доход уже в текущем году превысил 300 тысяч, вы можете не ждать следующего июля и уже смело выплачивать 1% от превышения соответствующего платежа в БСК ПФР.

Нужно ли платить страховые взносы при закрытии ИП

В случае закрытия вами ИП налоговый инспектор, принимая от вас закрывающие документы, может потребовать квитанции, подтверждающие факт уплаты всех взносов в ПФР за год, в котором производится процедура закрытия.Помните – при подаче заявления на закрытие Вы не обязаны платить страховые взносы! Читаем ст. 432 НК РФ, на основании которой это можно сделать в течение 15 дней после закрытия ИП.

С другой стороны, страховой взнос можно вычесть из налога, так как мы уже знаем, что это будет невозможно, если нести деньги в Пенсионный фонд после закрытия, а не до. Поэтому перед закрытием ИП уплатить все отчисления в ПФР и ФФОМС, согласно расчетам за месяц, приведенным выше.

Квитанция об уплате страховых взносов в ПФР

Самый удобный способ оплаты страховых взносов – это формирование собственной квитанции на официальном сайте Пенсионного фонда.

Это очень легко сделать.

Шаг 1 . .. Перейдите по ссылке: https://www.pfrf.ru/eservices/pay_docs/ и увидите следующее:

.. Перейдите по ссылке: https://www.pfrf.ru/eservices/pay_docs/ и увидите следующее:

Шаг 2 … Выбираем пункт “Страхователя”, наш субъект РФ и далее пункт “Уплата страховых взносов лицами, добровольно вступившими в правоотношения по ОПС”.

Вы увидите окно с реквизитами платежа:

Внимание! Служба еще не внесла изменения в часть KBK.

После ввода данных вы можете либо распечатать чек, либо скачать его в формате PDF. Вот как это должно выглядеть:

Такая квитанция не подойдет непосредственно для оплаты в банке из-за неправильного КБК. Однако оплатить страховые взносы можно через интернет-банк, тот же Сбербанк-Онлайн, заполнив электронное платежное поручение на основании сформированной квитанции.Или со своего расчетного счета. Главное, чтобы деньги для вас пришли к ним, а откуда они пришли, из какого банка и счета – разницы нет.

Уплата обязательных налоговых отчислений больше не подлежит сомнению. Однако помимо таких выплат существуют еще и страховые взносы во внебюджетные фонды. Порядок исчисления страховых взносов, их уплата и отражение в бухгалтерском учете предприятия регулируются законодательством. В данной статье будет представлена подробная информация о том, как и в какие сроки начисляются взносы, какие документы оформляются и как эти действия отражаются в бухгалтерском учете компании.

Однако помимо таких выплат существуют еще и страховые взносы во внебюджетные фонды. Порядок исчисления страховых взносов, их уплата и отражение в бухгалтерском учете предприятия регулируются законодательством. В данной статье будет представлена подробная информация о том, как и в какие сроки начисляются взносы, какие документы оформляются и как эти действия отражаются в бухгалтерском учете компании.

Взносы, начисляемые на выплаты в социальные фонды, называются страховыми взносами. Базой для начисления взносов является общая сумма начислений по заработной плате в организации и других сопутствующих выплат, например, премий или доплат за переработку.

Законодательно ФЗ-212 от 24.07.2009 в редакции 2017 года установлены несколько правил и положений, в соответствии с которыми каждое предприятие или юридическое лицо обязаны осуществлять начисление и последующие выплаты денежных средств в следующие фонды:

- ПФР – Пенсионный фонд;

- ФСС – Фонд социального страхования;

- ФОМС – фонд обязательного медицинского страхования.

Коэффициенты и база расчета для расчета взносов в фонды обязательного страхования

Все расчеты, связанные с уплатой страховых взносов на предприятии, должны производиться уполномоченным лицом: директором или бухгалтером. Для расчета взносов в каждый фонд применяются свои коэффициенты и действуют ограничения по базе расчета:

Получить 267 видеоуроков по 1С бесплатно:

Рассмотрим этот вопрос подробнее.

Порядок начисления взносов в ПФР

Предприятие, работающее на общих основаниях, исчисляет взносы по тарифам, которые в 2017 году остались прежними – 22%, в пределах установленной базы расчета.

Что касается периода начисления страховых взносов, то они также остались прежними:

- расчетный период – календарный год;

- отчетных периодов – 1 квартал, полугодие, 9 мес.

Перечисление данной суммы производится с указанием кода бюджетной классификации (КБК), после чего пенсионный фонд самостоятельно распределяет полученные средства между страховой и накопительной частями, на основании данных персонифицированного учета, а также, принимая с учетом избранного гражданином порядка исчисления пенсии.

Пример таблицы расчета страховых взносов:

Что касается ограничений на размер расчетной базы, то в 2017 году он не должен превышать 876 тыс. руб. Если общая заработная плата превысила этот показатель, то с последующей суммы начисляются пенсионные отчисления в размере 10%. В бухгалтерии это начисление отображается проводкой: Дт 20 (25,26,44) – Кт 69-2.

Порядок расчета взносов в ФСС

Страховые взносы в ФСС являются одним из важнейших перечислений, так как в дальнейшем эти средства идут на оплату временной нетрудоспособности, материнства и родов, при травме на производстве.

При оплате применяются следующие тарифы:

- 2,9% – взнос по временной нетрудоспособности;

- 0,2-8,5% – страхование от несчастных случаев на производстве.

Размер второго коэффициента зависит от того, к какому из 32 классов профессионального риска относится предприятие. Для первого вида взносов расчетная база на 2017 год ограничена в размере 755 тыс. руб. При превышении этого показателя взносы не удерживаются.Ограничений по начислению взносов от несчастных случаев нет. В учетной документации расчеты отражаются в виде проводки: Дт 20 (25,26,44) – Кт 69-1.

руб. При превышении этого показателя взносы не удерживаются.Ограничений по начислению взносов от несчастных случаев нет. В учетной документации расчеты отражаются в виде проводки: Дт 20 (25,26,44) – Кт 69-1.

Все начисления отражаются в расчете ФСС-4, который сдается ежеквартально, не позднее 20-го числа следующего месяца.

Порядок расчета взносов в ФОМС

Коэффициент начисления взносов 5,1%, ограничений по базе расчета нет.В бухгалтерской отчетности начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-3.

Иногда возникают ситуации, когда пеня начисляется за несвоевременную уплату начислений компании. В бухгалтерском учете это начисление отражается в виде проводки: Дт 91 – Кт 69 (по какому налогу начислена пеня).

Пример расчета страховых взносов

Приведем пример расчета взносов в каждый фонд на конкретном предприятии.В ООО «Орион» фонд оплаты труда за 1 квартал 2017 года составил:

- январь – 125 000 руб. ;

- февраль – 129 000 руб.;

- март – 118 000 руб.

;

;Рассчитаем отчисления в ПФР, ФСС и ФОМС.

- (125 000 * 22 %) + (129 000 * 22 %) + (118 000 * 22 %) = 81 840 руб. – общая сумма отчислений в Пенсионный фонд за 1 квартал 2017 года.

- (125 000 * 2.9%) + (129 000 * 2,9 %) + (118 000 * 2,9 %) = 10 788 руб. – общая сумма взносов в ФСС за 1 квартал 2017 года по временной нетрудоспособности.

- (125 000 * 0,2 %) + (129 000 * 0,2 %) + (118 000 * 0,2 %) = 74,4 руб. – общая сумма отчислений в ФСС по ставке 0,2% за 1 квартал 2017 года за несчастные случаи на производстве.

- (125 000 * 5,1 %) + (129 000 * 5,1 %) + (118 000 * 5,1 %) = 18 972 руб. – платежи в ФОМС.

Итого: 81 840 + 10 788 + 74,4 + 18 972 = 116 647,4 руб. – общая сумма страховых взносов на предприятии.

Объединение в одну структуру Фонда обязательного медицинского страхования, Фонда социального страхования и Пенсионного фонда может привести к отказу от ограничения страховых сумм, а это, в перспективе, даже к увеличению страховых выплат. Такое мнение высказал доцент факультета экономических и социальных наук РАНХиГС Алисен Алисенов.

Такое мнение высказал доцент факультета экономических и социальных наук РАНХиГС Алисен Алисенов.

Счетная палата выступает с предложением объединить в одну структуру три негосударственных внебюджетных фонда – Фонд обязательного медицинского страхования, Фонд социального страхования и Пенсионный фонд. Об этом заявила начальник отдела Татьяна Голикова в ходе Гайдаровского форума, организованного РАНХиГС. По словам Голиковой, необходимо исключить «необходимость создания параллельных информационных систем всеми этими тремя государственными внебюджетными фондами».

“Средства, которые они тратят на информатизацию, довольно большие.В связи с этим мы рискуем предложить рассмотреть вопрос о создании единой организационной структуры – единого государственного внебюджетного фонда, который бы объединял все эти фонды», – сказал глава Счетной палаты.

«По опыту В большинстве подобных учреждений единый фонд обязательного социального страхования должен быть уникальной структурой управления, которая является не государственной, а общественной собственностью», — отметила также Голикова, объяснив инициативу по объединению фондов ростом расходов на их содержание.

Причиной предложения реформы стала высокая стоимость содержания внебюджетных фондов.

Отказ от ограничения

Объединение упростит управление фондами, говорит Алисен Алисенов. Другое дело, что сегодня выплаты страховых взносов, производимые этими фондами, ограничены. И непонятно, как эти выплаты будут ограничиваться, например, из ФСС – те же больничные, разные пособия.

«Есть минимальная и максимальная суммы (утверждены, кстати, на текущий год).Раньше их ограничивали, если зарплата превышала в среднем 85 000 рублей в месяц. В этом случае страховые взносы в ФСС уже не вносятся, а в Пенсионный фонд вносятся не в размере 22%, а в размере 14%. Когда все пойдет в единый фонд, суммы станут безличными. сократит расходы на содержание этих средств), упростит сам механизм начисления страховых взносов», — отметил эксперт.

Алисенов также допустил, что отказ от ограничения страховых сумм в будущем может привести даже к увеличению страховых выплат.

ФНС справится

Что касается сокращения расходов на содержание средств, для государственного аппарата, Алисен Алисенов предполагает, что к этому может привести слияние: «А вот насколько оно будет эффективным, сказать сложно, все зависит о том, какие будут штаты и их функциональные возможности».

Сама же инициатива Счетной палаты может быть связана с изменениями в Налоговый кодекс.

«В 2017 году в Налоговый кодекс включена отдельная глава об уплате страховых взносов.А все, что касается администрирования сборов, теперь находится в ведении Федеральной налоговой службы. Учитывая, что ФНС передан большой объем полномочий, ведомству не составит труда справиться с объемом задач. которые решаются отдельно всеми этими фондами. Мне кажется, что необходимость в этой унификации назрела именно потому, что налоговые органы сейчас этим больше других занимаются», — сказал эксперт.

Все хозяйствующие субъекты, кроме налогов, обязаны уплачивать взносы в ФСС (Фонд социального страхования), пенсионный фонд (далее – ПФР) и на обязательное медицинское страхование (далее – ФФОМС) за себя и для сотрудников, если таковые имеются.Сегодня мы поговорим о тарифах на 2018 год и узнаем, есть ли изменения в новом отчетном периоде.

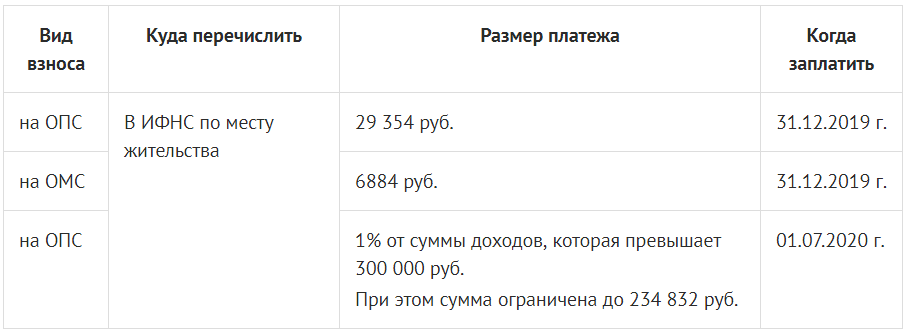

Индивидуальные предприниматели уплачивают страховые взносы, которые состоят из двух частей:

- В 2018 году фиксированные взносы в ПФР составляют 26 545 руб. , а в ФОМС – 5840 руб.

- Дополнительные взносы в ПФР и ФФОМС начисляются, если годовой доход предпринимателя превышает 300 тыс. руб. и, как и в предыдущем году, составляет 1% от суммы годового дохода, уменьшенного на лимит.

, а в ФОМС – 5840 руб.

, а в ФОМС – 5840 руб.Например, если доход за год составил 500 тысяч рублей, то доплата = (500 000 – 300 000)/100, то есть к фиксированной сумме нужно будет добавить еще 2 тысячи рублей.

При расчете дополнительной части сбора учитываются все доходы индивидуального предпринимателя независимо от применяемого налогового режима.

Общая сумма отчислений в пенсионный фонд и на медицинское страхование не может превышать 212 360 рублей.

Денежные средства могут быть переведены с расчетного счета, платежной карты или наличными.Оплата принимается как в отделениях банков, так и через онлайн-сервисы.

При оформлении платежного поручения необходимо правильно указать код бюджетной классификации (далее – КБК):

- 182 102 021 400 611 101 60 – фиксированные и дополнительные сборы в ПФР;

- 182 102 021 030 810 131 60 – взносы в ФОМС.

При неправильном вводе кодов деньги будут зачислены в мир других платежей, это приведет к задолженностям по комиссиям и начислению пени.Коды вводятся в соответствующее поле, если такой графы нет – в поле «Получатель».

Взносы в Пенсионный фонд и ФОМС за работников

Если в качестве работодателя выступает индивидуальный предприниматель, он обязан уплачивать страховые взносы за работников. Страховые взносы не имеют фиксированной части и рассчитываются по общим ставкам исходя из заработной платы, премий, отпускных и других денежных компенсаций:

- взносы в ПФР для индивидуальных предпринимателей для работников составляют 22% от общей суммы деньги, выплаченные за месяц;

- 5.1% отчисляется в Фонд медицинского страхования;

- соцстрах 2,9%, а также взносы при травмах от 0,2 до 8,5% (соотношение зависит от основного вида деятельности).

Сборы за травмы перечисляются в отделение ФСС, в котором ИП зарегистрирован как работодатель, при этом указывается КБК – 393 102 020 500 710 001 60. Все остальные выплаты направляются на расчетный счет налоговой инспекции на которому принадлежит предприниматель, с указанием следующих кодов:

Все остальные выплаты направляются на расчетный счет налоговой инспекции на которому принадлежит предприниматель, с указанием следующих кодов:

- пенсионное страхование – 182 102 020 100 610 101 60;

- социальное страхование на случай нетрудоспособности, связанной с рождением ребенка и – 182 102 020 900 710 101 60;

- медицинская страховка – 182 102 021 010 810 131 60.

Тщательно рассчитайте причитающиеся суммы, чтобы избежать штрафов. Если выяснится, что вы ошибочно уменьшили сумму взноса, вам придется заплатить штраф в размере 20% от неуплаченной суммы. А если выяснится, что занижение сделано намеренно, то 40%.

Уплачивают ли индивидуальные предприниматели взносы в ФСС?

Согласно НК РФ индивидуальный предприниматель уплачивает взносы на социальное страхование:

- Если выступает в качестве работодателя и трудовая деятельность осуществляется на основании.В этом случае предприниматель оплачивает гонорары за всех сотрудников и сдает отчетность по форме 4-ФСС, по общим правилам.

- Индивидуальный предприниматель может не платить взносы за себя, но в этом случае не следует рассчитывать на пособие по инвалидности или в связи с рождением ребенка и материнством.

- Социальные отчисления уплачиваются по желанию, а также при использовании наемного персонала на основании гражданско-правового договора.

Особенности уплаты сбора

Существует ряд ситуаций, когда ИП уплачивают взносы в размере меньше установленного законодательством, либо полностью освобождаются от уплаты:

- При регистрации в качестве ИП не по адресу начало отчетного периода (например, в марте или августе), то размер фиксированной части сбора будет меньше.Он рассчитывается от количества календарных дней с момента постановки на учет до 31 декабря.

- Предприниматели имеют право не платить взносы в ФСС за себя, если временно не могут работать или находятся в декретном отпуске.

- Предприниматели, находящиеся:

- на военной службе по призыву;

- в отпуске по уходу за ребенком до 1,5 лет, ребенком-инвалидом или лицом старше 80 лет;

- в отдаленной местности, в связи с прохождением воинской службы одним из супругов;

- за границей, в связи с исполнением дипломатических обязанностей одним из супругов.

Для освобождения от уплаты взносов по одному из этих обстоятельств необходимо подать заявления с подтверждающими документами в региональные отделения соответствующих фондов.

Взносы на социальное страхование за работников не зачисляются, если годовой доход работника превышает 755 000 рублей. Но если доход превышает 876 000 рублей, то 10% от суммы превышения нужно будет перечислить в пенсионный фонд. Например, доход составил 1 миллион рублей, тогда комиссия = (1 000 000 – 876 000) х 10% = 12 400 рублей.

Срок уплаты взносов в Пенсионный фонд и ФСС

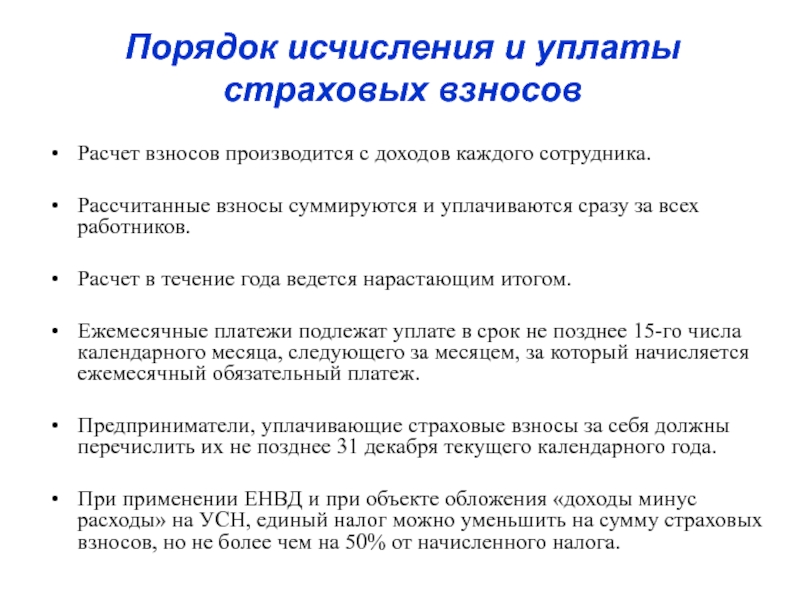

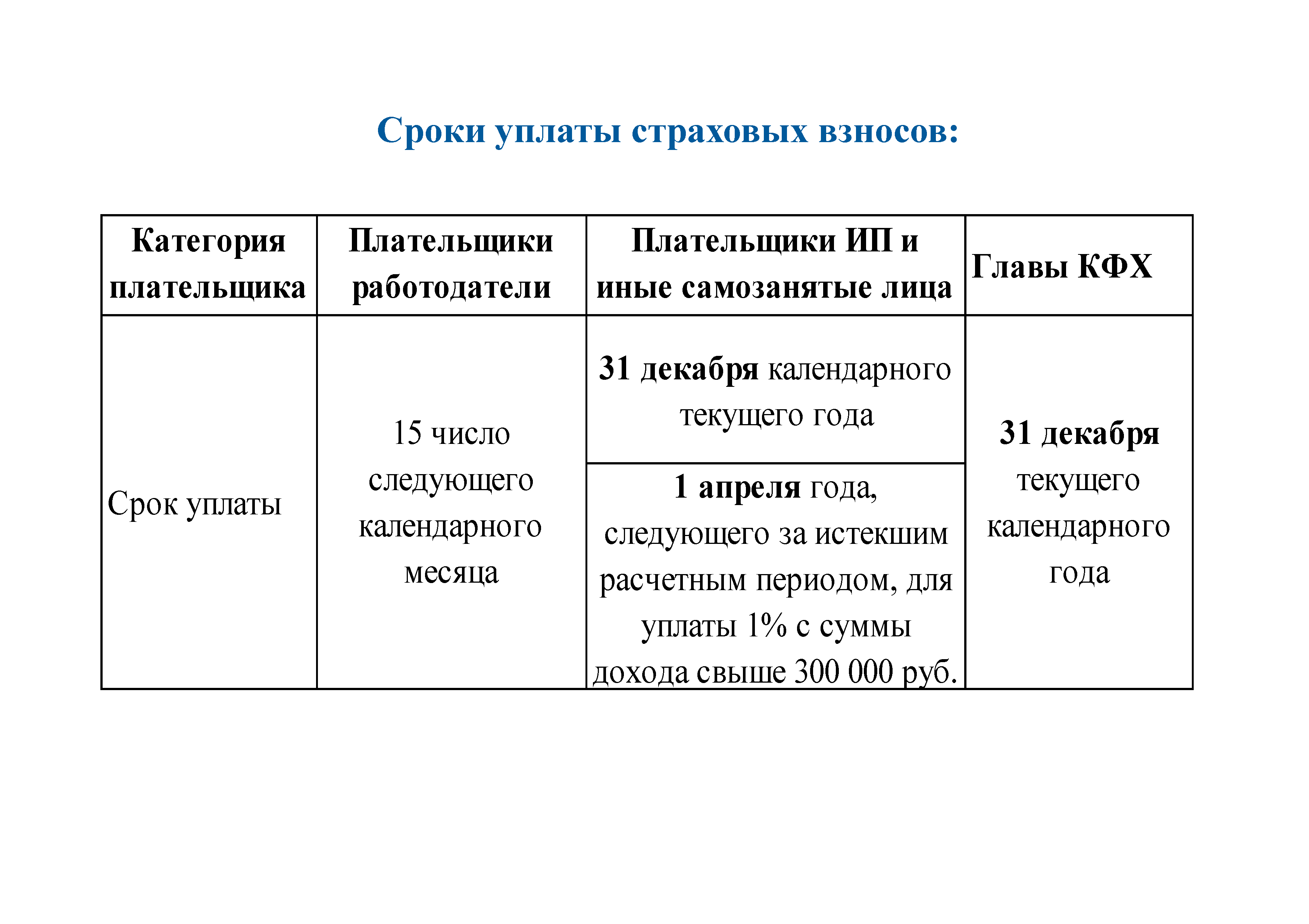

Срок уплаты взносов в ФСС , ПФР и ФОМС устанавливаются законодательством, а также налоговых платежей. Правила и сроки уплаты сбора регулируются статьей 34 НК РФ.

Фиксированная часть взносов должна быть перечислена до 31 декабря текущего отчетного года, дополнительная часть уплачена не позднее 01 июля 2019 года.Мы рекомендуем уплачивать фиксированную часть налога ежеквартально, до даты перечисления налога. Это позволит вам использовать и законно уменьшить сумму налога.

Это позволит вам использовать и законно уменьшить сумму налога.

Взносы в ФСС за наемных работников и за себя уплачиваются не позднее 15 числа месяца, следующего за отчетным.

Внимание! Несоблюдение сроков уплаты страховых взносов в соответствии со статьей 75 НК РФ грозит не только штрафом, но и налоговой, административной и даже уголовной ответственностью.

Кто может применять льготный тариф

Для использования ИП льготных тарифов для оплаты взносов необходимо выполнение нескольких условий:

- годовой доход должен быть не более 79 млн. руб.;

- осуществляют вид деятельности, указанный в перечне, приведенном в пункте 1 подпункта. 5 ст.л. 427 НЗ;

- доля прибыли от данного вида деятельности должна составлять 70% и более от общего дохода.

При таких условиях предприниматель вправе использовать следующие коэффициенты: в пенсионный фонд отчисляются 20%, за травмы производятся только отчисления в ФСС, а в фонд медицинского страхования взносы не уплачиваются вообще.

Заключение

С 1 января 2018 г. вступил в силу Федеральный закон от 27 ноября 2017 г. № 335-ФЗ, которым были внесены изменения в систему уплаты страховых взносов. Размер фиксированных платежей для индивидуальных предпринимателей стал ниже и теперь не зависит от размера минимальной заработной платы.

Максимальный размер взносов на пенсионное страхование с суммы, превышающей доход 300 тыс. руб., наоборот, увеличился.

Внесены изменения в перечень видов деятельности, допускающих применение пониженных тарифов, а также перенесен срок уплаты дополнительных взносов.В остальном все осталось по-прежнему.

Помните, что фиксированные взносы необходимо платить даже при нулевой декларации, иначе налоговая имеет право наложить штраф и.

Социальная защита граждан является гарантией органов государственной власти Российской Федерации перед населением. В связи с этим разработаны законы, регулирующие процесс распределения благ между гражданами.

Социальные накопительные фонды позволяют поддерживать достаточный уровень жизни в период аварий или кризисов, происходящих на уровне всей страны, когда снижается уровень доходов трудоспособного населения.

Что это такое

Работодатели являются плательщиками взносов на социальное страхование. Полученные средства распределяются между социальными фондами и предоставляют право на получение льгот от граждан в случае необходимости.

Пособия могут выплачиваться государственными страховыми фондами, негосударственными пенсионными фондами и другими страховыми организациями.

Если:

- у гражданина возникла потребность в лечении после травмы или болезни. Пособия предоставляются при рождении ребенка, инвалидности;

- потеря кормильца, предусматривает содержание оставшихся иждивенцев, в том числе детей, инвалидов;

- доход граждан ниже прожиточного минимума; многодетные семьи и пенсионеры окажутся среди получателей пособий.

Взносы в социальные фонды от работодателей можно разделить на два вида:

- факт. Предусматривает платежи третьей стороне. К ним относятся государственные или негосударственные фонды. Фактические отчисления производятся в рамках действующих социальных программ. С 2001 года платежи объединены в единый социальный налог.

Фактические отчисления производятся в рамках действующих социальных программ. С 2001 года платежи объединены в единый социальный налог.

Фактические отчисления производятся в рамках действующих социальных программ. С 2001 года платежи объединены в единый социальный налог.В настоящее время определены три направления выплат: Пенсионный фонд, медицинское и социальное страхование РФ.

Фонд де-факто предусматривает взносы от несчастных случаев на производстве и профессиональных заболеваний, приобретенных в течение трудовой жизни работников. Эту страховку оплачивает Социальный фонд Российской Федерации, в который работодатель производит отдельные отчисления.

- условно. Не предусматривает привлечения третьих лиц, осуществляется работодателем для обеспечения надлежащего уровня жизни своих бывших работников или работников, находящихся на иждивении организации после получения производственной травмы.

Для определения размера выплат используется фактическая величина отчислений, произведенных в текущем периоде работодателем. К ним относятся:

- выплаты при несчастных случаях, приведших к частичной или полной потере трудоспособности работника;

- компенсация морального вреда, ее размер определяется в судебном порядке;

- выплат работникам по уходу за детьми.

- сумма выходного пособия при расторжении трудового договора;

- выплаты работникам в случае ликвидации компании или сокращения численности персонала.

Ставка

Ставки по взносам в пенсионный фонд претерпели существенные изменения в законодательных актах Российской Федерации.

С 2015 года ставка общего социального налога составляет 30%.

22% фонда оплаты труда работодатели направляют в пенсионный фонд, 5,1% – на медицинские услуги, 2,9% – в фонд социального страхования.

В отношении пенсионного фонда проводятся реформы, изменяющие размеры ставок для разных категорий граждан.Таким образом, новые изменения разделили ставку в ПФР на две части, для тех, кто выбрал негосударственную страховую компанию, и для тех, кто не определился с выбором.

По первому 16% идет в ПФ, а 6% является накопительной частью пенсии и отчисляется в НПФ. В пенсионном фонде также существует понятие предельной базы для начисления страховых взносов.

Размер предельной стоимости меняется ежегодно, по состоянию на 2015 год составляет 711 тыс. руб.При превышении этого значения ставка будет равна 10%.

В фонд социального страхования также установлен лимит отчислений. Если сумма платежа составляет 670 тысяч рублей, в фонд необходимо отправить только 10%. В отношении медфонда кепка отменена в связи с разработанным законопроектом, вступившим в силу в 2015 году.

Взносы в ПФР подразумевает ряд дополнительных взносов для работников тяжелых и вредных производств, что также обеспечивает им досрочный выход на пенсию.Введение этих ставок произошло в начале 2013 года, размер которых сейчас достиг 6 и 4%.

Повышена доплата к подпольщикам. Остальные категории трудоспособного населения, подпадающие под действие закона, прописаны в Федеральном законе. Дополнительные отчисления производятся вне зависимости от достижения максимального размера заработной платы.

Процент

Предприниматели, ведущие бизнес на общих условиях и не относящиеся к льготной категории, уплачивают 30% в социальный фонд. Но ФЗ предусматривает разделение категорий работодателей и выплату ими пониженных процентов.

Но ФЗ предусматривает разделение категорий работодателей и выплату ими пониженных процентов.

К ним относятся предприятия, которые занимаются внедрением интеллектуальных разработок в сфере производства.

Организации, созданные за счет финансирования из бюджетных средств научного направления, участвующие в проектах или являющиеся постоянными партнерами компаний по разработке и внедрению интеллектуальной продукции. Среди них также организации, занимающиеся разработкой и внедрением программ для компьютеров.

К ним относятся организации, являющиеся участниками проектов инновационного центра «Сколково». Настоящий Федеральный закон действует с 2010 года.

| Имя | Процент |

| ПФР | 6 |

| ФСС | 1,5 |

| ФОМС | 0,1 |

Для удержания платежей по данному тарифу организация должна получить статус участника свободной зоны, которая действует на территории Крыма и Севастополя.

Взносы работодателей на социальное обеспечение

На основании действующего законодательства, регулирующего деятельность социальных фондов, все предприятия должны производить платежи.

Размер отчислений определяется Федеральным законом, а также региональными нормативными актами. На текущие ставки влияет отрасль, в которой работает организация.

Следует отметить, что случаи неуплаты социальных отчислений работодателем не являются основанием для лишения гражданина социальных выплат по старости, временной нетрудоспособности или инвалидности.

Нарушение сроков оплаты влечет за собой ответственность работодателя перед контролирующими органами и уплату штрафов. Для выявления таких нарушений налоговые органы проводят выездные проверки; с 2015 года их продолжительность составит до шести месяцев.

С этого года введена отсрочка платежей в фонды социального страхования. Данное изменение внесено в законодательство Российской Федерации.

Ранее социальные обязательства организации нужно было оплатить до 31 декабря.Теперь у них есть возможность воспользоваться рассрочкой, превышающей период в один год.

Ранее социальные обязательства организации нужно было оплатить до 31 декабря.Теперь у них есть возможность воспользоваться рассрочкой, превышающей период в один год.Для этого предприятие должно работать с сезонным характером работы или быть признано пострадавшим от стихийных бедствий. Бюджетным организациям, за некоторыми исключениями, может быть предоставлена отсрочка.

Формула вычета

Для расчета отчислений в пенсионный фонд используется формула, учитывающая затраты предприятия на производство и реализацию товаров, она имеет следующий вид:

Отчисления в Пенсионный фонд РФ = заработная плата работника * процент от взносов/100;

Для расчета суммы отчислений в ФСС РФ используется формула:

Взносы в ФСС = заработная плата работника * процент взносов/100;

Расчет страховой премии по медицинскому страхованию производится по формуле:

Отчисления по ОМС = заработная плата работника * процент отчислений / 100.

Полученные значения исчисляются в рублях, поэтому для нахождения полной суммы отчислений сложите полученные результаты.

Подводя итоги, следует сделать вывод, что социальные отчисления в фонды представляют собой отсроченную часть заработной платы каждого работника, возврат которой происходит в момент возникновения чрезвычайной ситуации или обеспечивает гражданину старость.

В идеализированном виде социальная дедукция представляет собой соглашение между трудовым коллективом и предприятием. Как показывает практика западных стран, способ сокращения государственного посредничества в этой системе является наиболее эффективным.

Видео: Уплата страховых взносов в ФСС РФ

Ffoms регистрационный номер для гостиницы по адресу. Порядок регистрации ИП в ффомс. Как узнать регистрационный номер тфомс по ИНН

На документах Кроме того, наименование территориального фонда обязательного медицинского страхования всегда пишется сразу на нескольких документах, а именно:

- Свидетельство о регистрации в данном фонде.

- Договор со страховой компанией.

- Выписка из ЕГРЮЛ.

Номер ТФОМС можно узнать из документов. Первые два документа должны быть на руках у ИП, а некоторые получают выписку из ЕГРЮЛ сразу после регистрации или внесения первого платежа по медицинскому страхованию. Но если выписку не удалось получить сразу, это можно сделать в любой другой день. Получить такую выписку можно абсолютно в любом налоговом органе конкретного региона.Бывают случаи, когда первые два документа просто утеряны, а получить выписку пока нет возможности.

Как узнать регистрационный номер тфомс по ИНН

Что дальше? Вариант 1. Регистрационный номер Скорее всего у организации есть номер.

Вы удивитесь, получив сегодня Свидетельство о регистрации в ТФОМС, датированное, скажем, 2006 годом с новым 15-значным номером.

Внимание

Конечно, этот пример актуален только для тех фирм, которые существовали на тот момент.

Если ваша компания открылась не так давно, то тем более.

Реализуя концепцию «одного окна», регистрация страхователей осуществляется в течение 5 дней на основании сведений, содержащихся в едином государственном реестре юридических лиц и индивидуальных предпринимателей.

Узнать регистрационный номер тфомс ip

Можно указать еще один реквизит, как подстраховку от технической ошибки.

Все! А теперь оказалось, что без регистрационного номера ТФОМС не обойтись.

Если и есть, то мы к этому привыкли. Нам нетрудно указать и это число.

Если его нет, мы, бухгалтеры, восстановим, зарегистрируем и найдем.

Информация

Если не успеваем, то подаем отчет РСВ-1 без этого номера.

Если программа не позволяет загрузить отчет без номера, то ставьте нули или 400000000000000 и все равно сдавайте отчет РСВ-1.

В распечатанном отчете закройте его или оставьте как есть.

Затем, когда мы найдем номер, мы отправим обновленный отчет.

Надеюсь, я вас успокоил. Уважаемые читатели, если вы видите ошибку или опечатку, пожалуйста, помогите нам исправить это! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter».

Уважаемые читатели, если вы видите ошибку или опечатку, пожалуйста, помогите нам исправить это! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter».

Единый регистрационный номер для ОПС и ОМС

С ноября 2005 года все вновь создаваемые юридические лица и индивидуальные предприниматели получают Свидетельства о регистрации страхователя в ТФОМС Санкт-Петербурга.Санкт-Петербург в едином центре регистрации – МИФНС России №15 по Санкт-Петербургу одновременно со всеми регистрационными документами.

Попробуем найти еще, ладно?

- Если очень повезет, регистрационный номер ТФОМС может быть указан в выписке из ЕГРЮЛ где-то после видов деятельности.

Однако я лично не видел ни одной выписки, содержащей такую информацию. Специально переделано довольно много.

- Если у организации есть договор со страховой компанией, то можно искать в договоре или в страховых полисах.

Однако здесь везет не всем. Нулевки же почти никогда не пытались заключать такие соглашения.

Если вы нашли заветные 15 цифр, смело указывайте их в отчете и платежах.

с регистрационного номера

Выписка из ЕГРЮЛ Контакты Код ОКВЭД Вид Наименование деятельности 84.30 Основная деятельность Деятельность в сфере обязательного социального обеспечения Регистрация Подробности Описание Отрасль Основные финансовые показатели Выручка и прибыль по годам неограниченный доступ в течение 24 часов ко всем сервисам Базы контрагентов Оплата подписки Компании данного региона

- “ПЕРФЕКТ-М”

- “ПРОДМАГ”

- “ТАЙМ-АУТ”

- Крестьянское хозяйство “РУСИЧИ”

- “ДУБРАВА”

Гарантии Настоящим мы, весь коллектив сотрудников базы данных «Контрагент», гарантируем, что приложим все усилия для оперативного решения возникших у нашего клиента трудностей с получением информации.

Фомс организация

Через Интернет Так выглядит ЕГРЮЛ Сейчас государство идет вперед, к новым технологиям, поэтому большинство госуслуг можно сделать и через интернет.

Это касается и поиска регистрационного номера ТФОМС.

Например, единый портал доступен для индивидуальных предпринимателей и юридических лиц. госреестра, где на странице http://www.egrul.com/search.html можно узнать свой ТФОМС, введя ИНН или ОГРН в соответствующие поля.

Также можно сразу ввести адрес этого заведения, затем нажать на кнопку «Искать» и получить регистрационный номер. Эта услуга здесь бесплатна. Есть и платные сайты, предназначенные исключительно для индивидуальных предпринимателей. Одним из таких является elba.kontur.ru (ссылка на страницу поиска — https://elba.kontur.ru/Business/Egrul/EgrulRequestsList.aspx).

Тфомс мо, Московская область

Дело в том, что с этой даты зарегистрироваться в территориальных больничных кассах просто невозможно! Поэтому все сведения о медицинском страховании будут внесены в ЕГРЮЛ и ЕГРИП.Также причиной того, что данные не могут быть найдены, может быть то, что страхователь снят с учета.

В этом случае вся информация о нем удаляется или переносится в архив, но в основных базах его точно не будет.

Наконец, самая простая причина – просто неправильно заполнены все обязательные поля.

Действительно, идентификационный код не такой короткий, так что ошибиться несложно.

Зачем вообще регистрироваться в фонде Есть мнение, что вообще не нужно регистрироваться в вышеуказанном фонде.

Описание ТФОМС

Аббревиатура ТФОМС расшифровывается как Территориальный фонд обязательного медицинского страхования. В каждом субъекте Российской Федерации создан свой ТФОМС, являющийся региональным отделением федерального фонда обязательного медицинского страхования. Последний был создан в конце февраля 1993 г. как внебюджетный фонд финансирования медицинской помощи гражданам Российской Федерации.

Деятельность основного фонда и каждого его территориального филиала регулируется Федеральным законом «Об обязательном медицинском страховании граждан в Российской Федерации», Бюджетным кодексом Российской Федерации и некоторыми другими нормативными правовыми актами.

Основными функциями ТФОМС являются:

- Обеспечение финансирования адресных социальных программ в рамках проекта обязательного медицинского страхования;

- Контроль за использованием Денежные и иные ресурсы системы обязательного медицинского страхования;

- Накопление средств для оплаты медицинских счетов в рамках системы обязательного медицинского страхования в конкретном регионе;

- Контроль качества медицинских услуг, оказываемых в рамках системы обязательного медицинского страхования в конкретном регионе.

Как узнать регистрационный номер в ТФОМС

Номер ТФОМС можно узнать следующими способами:

Выписку можно получить либо в налоговой – срок 3 дня (звоните быстрее). Или в компаниях, которые делают выписку на коммерческой основе – можно сделать за 1 день. Или в Интернете для ЕГРЮЛ бесплатно здесь:

Для ЕГРИП только платно, например здесь:

В основном номер ТФОМС указывается в свидетельстве о регистрации в ТФОМС, а также в договоре со страховой компанией. Если эти документы утеряны или повреждены, то гражданин должен обратиться в ТФОМС, где он зарегистрирован, и написать заявление о выдаче дубликата. Если по каким-то причинам гражданин не знает, в каком именно ТФОМС он зарегистрирован, то он может узнать эту информацию в выписке из ЕГРЮЛ. В этом учреждении хранятся все данные о том, когда и под каким номером субъект заключил договор с территориальным фондом обязательного медицинского страхования. Со своим номером и наименованием ТФОМС гражданин обращается в налоговую и получает там дубликат техпаспорта.

Если эти документы утеряны или повреждены, то гражданин должен обратиться в ТФОМС, где он зарегистрирован, и написать заявление о выдаче дубликата. Если по каким-то причинам гражданин не знает, в каком именно ТФОМС он зарегистрирован, то он может узнать эту информацию в выписке из ЕГРЮЛ. В этом учреждении хранятся все данные о том, когда и под каким номером субъект заключил договор с территориальным фондом обязательного медицинского страхования. Со своим номером и наименованием ТФОМС гражданин обращается в налоговую и получает там дубликат техпаспорта.

Сумма страховых выплат в ТФОМС

До 31 декабря 2011 года каждый налогоплательщик был обязан отчислять 2% от своего дохода в Территориальный фонд обязательного медицинского страхования. С 1 января 2012 г. вступает в силу новый закон, в соответствии с которым упраздняются отчисления в ТФОМС (ФЗ от 24 июля 2009 г. № 212 «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральную службу обязательного медицинского Страховой фонд).

Как регистрируется ИП в ФФОМС? С этим вопросом сталкиваются начинающие индивидуальные предприниматели.

Взносы предпринимателей в ФФОМС

Фонд обязательного медицинского страхования, или ФОМС, является одним из российских внебюджетных фондов, наряду с ПФР и ФСС.

Средства, поступающие в фонд, направляются на медицинское страхование граждан. Все индивидуальные предприниматели должны платить взносы в ФОМС за себя, независимо от режима налогообложения.

Индивидуальные предприниматели уплачивают взносы за себя в фиксированном размере исходя из минимального размера оплаты труда на начало года.Расчет выплаты по медицинскому страхованию следующий: минимальная заработная плата * 5,1% * 12 мес. В 2017 году сумма отчислений составляет 4590 руб. с учетом минимальной заработной платы на 1 января 2017 г.

Вышеуказанная сумма фиксированных взносов должна быть перечислена всеми предпринимателями, даже если у них не было доходов на конец года или они получили убытки. Следует иметь в виду, что размер отчислений ежегодно увеличивается, что связано с индексацией государством минимальной заработной платы.Так, в 2015 году сумма годовых отчислений составила 3650,58 руб.

Следует иметь в виду, что размер отчислений ежегодно увеличивается, что связано с индексацией государством минимальной заработной платы.Так, в 2015 году сумма годовых отчислений составила 3650,58 руб.

Предприниматели могут выбрать оптимальный график внесения страховых взносов. Например, платить им ежемесячно в размере 316,40 руб. или ежеквартально 949,21 руб. Главное сделать это до 31 декабря текущего года, чтобы не начислялись штрафы. Но чтобы иметь возможность уменьшить сумму налога к уплате по УСН или ЕНВД, нужно успеть перечислить взносы до конца квартала или до подачи декларации о «вменении».

Следует иметь в виду, что ИП без наемных работников могут уменьшать налог и авансовые платежи без ограничений на 100%. Для индивидуальных предпринимателей с наемными работниками установлен лимит в 50%.

С 2014 года кроме фиксированных взносов предприниматели обязаны перечислять 1% от дохода свыше 300 000 руб. Следует учитывать, что вся эта доплата перечисляется в ПФР и в фонд ОМС не поступает. Это значит, что все предприниматели (в том числе получившие более 300 000 рублей выручки) должны перечислять на медицину одинаковую сумму.

Это значит, что все предприниматели (в том числе получившие более 300 000 рублей выручки) должны перечислять на медицину одинаковую сумму.

Фонд также формируется за счет средств работодателей, которые обязаны ежемесячно перечислять 5,1% от суммы полученного дохода на медицинские цели. Сделать это нужно до 15 числа месяца, следующего за расчетным.

Приведем пример расчета отчислений. Сотрудник получает 20 000 руб. в месяц. Взносы в этом случае составят 1020 рублей. ежемесячно (20000 * 5,1%).

Некоторые категории предпринимателей имеют право не платить взносы в ФФОМС.Это, в частности, ИП на УСН или ПСН. Они должны доказывать свое право на использование нулевой ставки каждый квартал. В своей отчетности им необходимо указать долю дохода от льготной деятельности в общем доходе. Оно должно быть не менее 70%.

Вернуться к индексу

Регистрация в ФФОМС

Раньше предприниматели должны были регистрироваться в ПФР и ФФОМС сразу после получения ОГРНИП. Там им должны были присвоить специальный регистрационный номер.Теперь регистрация предпринимателей осуществляется по принципу единого окна.

Там им должны были присвоить специальный регистрационный номер.Теперь регистрация предпринимателей осуществляется по принципу единого окна.

В момент подачи регистрационных документов в ФНС налоговая уведомляет об этом ПФР. При получении ОГРНИП вместе с ним ИП выдают уведомление о постановке на учет в ПФР с указанием регистрационного номера.

С 2010 года управление взносами в ФФОМС осуществляет ПФР. Поэтому получение отдельных регистрационных номеров для медицинского и пенсионного фонда не требуется.Теперь во всех квитанциях указывается один номер. Таким образом, регистрация ИП в ФОМС не требуется, если у него нет наемных работников.

Обычно ПФР рассылает готовые квитанции всем предпринимателям в начале года с указанной в них суммой на выплату страховой части пенсии (накопительная была временно заморожена) и в ФФОМС.

Также отменено разделение взносов в ТФОМС и ФФОМС. Сейчас вся сумма идет в федеральный фонд, а территориальные управления реформированы.

Индивидуальный предприниматель, нанявший своего первого работника по трудовому или гражданско-правовому договору, обязан в течение 30 дней зарегистрироваться в ПФР. Предприниматель будет автоматически зарегистрирован в медфонде.

Для регистрации ИП потребуется первый трудовой договор, ОГРНИП, ИНН, паспорт и выписка из ОГРНИП. На основании представленных документов ИП выдаст уведомление о постановке на учет в качестве работодателя и присвоит ему уникальный регистрационный номер (его нужно будет указывать в платежных поручениях и отчетных формах).

Нужно ли сдавать отчеты в ФФОМС о начисленных и уплаченных взносах? С 2012 года отчетность по уплаченным предпринимателями фиксированным взносам не сдается за себя. Обязанность отчитываться перед внебюджетными фондами возложена только на работодателей. Отчетность в ФФОМС по работникам сдается в составе ежеквартального отчета РСВ-1.

Финансовые реформы и выплаты из кармана в российском здравоохранении

%PDF-1. 6

%

1 0 объект

>

/Метаданные 3 0 R

/OpenAction 4 0 R

/Контуры 5 0 R

/PageLayout /Одностраничный

/PageMode /UseOutlines

/Страницы 6 0 Р

/StructTreeRoot 7 0 R

/Тип /Каталог

>>

эндообъект

8 0 объект /ModDate (D:20141028142140+01’00’)

/Режиссер

/Заголовок (Финансовые реформы и выплаты из кармана в российском здравоохранении)

>>

эндообъект

2 0 объект

>

/Шрифт >

>>

/Поля []

>>

эндообъект

3 0 объект

>

ручей

приложение/pdf

6

%

1 0 объект

>

/Метаданные 3 0 R

/OpenAction 4 0 R

/Контуры 5 0 R

/PageLayout /Одностраничный

/PageMode /UseOutlines

/Страницы 6 0 Р

/StructTreeRoot 7 0 R

/Тип /Каталог

>>

эндообъект

8 0 объект /ModDate (D:20141028142140+01’00’)

/Режиссер

/Заголовок (Финансовые реформы и выплаты из кармана в российском здравоохранении)

>>

эндообъект

2 0 объект

>

/Шрифт >

>>

/Поля []

>>

эндообъект

3 0 объект

>

ручей

приложение/pdf

32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 0

/Вкладки /S

/Тип /Страница

>>

эндообъект

13 0 объект

>

эндообъект

14 0 объект

>

эндообъект

15 0 объект

>

/XОбъект >

>>

/Аннотации [202 0 R 203 0 R 204 0 R]

/Родитель 6 0 Р

/MediaBox [0 0 595 842]

>>

эндообъект

16 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 1

/Вкладки /S

/Тип /Страница

>>

эндообъект

17 0 объект

>

/MediaBox [0 0 595.32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 2

/Вкладки /S

/Тип /Страница

>>

эндообъект

18 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 3

/Вкладки /S

/Тип /Страница

>>

эндообъект

19 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 4

/Вкладки /S

/Тип /Страница

>>

эндообъект

20 0 объект

>

/MediaBox [0 0 595.

32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 0

/Вкладки /S

/Тип /Страница

>>

эндообъект

13 0 объект

>

эндообъект

14 0 объект

>

эндообъект

15 0 объект

>

/XОбъект >

>>

/Аннотации [202 0 R 203 0 R 204 0 R]

/Родитель 6 0 Р

/MediaBox [0 0 595 842]

>>

эндообъект

16 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 1

/Вкладки /S

/Тип /Страница

>>

эндообъект

17 0 объект

>

/MediaBox [0 0 595.32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 2

/Вкладки /S

/Тип /Страница

>>

эндообъект

18 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 3

/Вкладки /S

/Тип /Страница

>>

эндообъект

19 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 4

/Вкладки /S

/Тип /Страница

>>

эндообъект

20 0 объект

>

/MediaBox [0 0 595. 32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 5

/Вкладки /S

/Тип /Страница

>>

эндообъект

21 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 6

/Вкладки /S

/Тип /Страница

>>

эндообъект

22 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 7

/Вкладки /S

/Тип /Страница

>>

эндообъект

23 0 объект

>

/MediaBox [0 0 595.32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 8

/Вкладки /S

/Тип /Страница

>>

эндообъект

24 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 9

/Вкладки /S

/Тип /Страница

>>

эндообъект

25 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 10

/Вкладки /S

/Тип /Страница

>>

эндообъект

26 0 объект

>

/MediaBox [0 0 595.

32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 5

/Вкладки /S

/Тип /Страница

>>

эндообъект

21 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 6

/Вкладки /S

/Тип /Страница

>>

эндообъект

22 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 7

/Вкладки /S

/Тип /Страница

>>

эндообъект

23 0 объект

>

/MediaBox [0 0 595.32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 8

/Вкладки /S

/Тип /Страница

>>

эндообъект

24 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 9

/Вкладки /S

/Тип /Страница

>>

эндообъект

25 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 10

/Вкладки /S

/Тип /Страница

>>

эндообъект

26 0 объект

>

/MediaBox [0 0 595. 32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 11

/Вкладки /S

/Тип /Страница

>>

эндообъект

27 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

/XОбъект >

>>

/Повернуть 0

/StructParents 12

/Вкладки /S

/Тип /Страница

>>

эндообъект

28 0 объект

>

/MediaBox [0 0 841,92 595,32]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 13

/Вкладки /S

/Тип /Страница

>>

эндообъект

29 0 объект

>

/MediaBox [0 0 595.32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 14

/Вкладки /S

/Тип /Страница

>>

эндообъект

30 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

/XОбъект >

>>

/Повернуть 0

/StructParents 15

/Вкладки /S

/Тип /Страница

>>

эндообъект

31 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 16

/Вкладки /S

/Тип /Страница

>>

эндообъект

32 0 объект

>

/MediaBox [0 0 595.

32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 11

/Вкладки /S

/Тип /Страница

>>

эндообъект

27 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

/XОбъект >

>>

/Повернуть 0

/StructParents 12

/Вкладки /S

/Тип /Страница

>>

эндообъект

28 0 объект

>

/MediaBox [0 0 841,92 595,32]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 13

/Вкладки /S

/Тип /Страница

>>

эндообъект

29 0 объект

>

/MediaBox [0 0 595.32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 14

/Вкладки /S

/Тип /Страница

>>

эндообъект

30 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

/XОбъект >

>>

/Повернуть 0

/StructParents 15

/Вкладки /S

/Тип /Страница

>>

эндообъект

31 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 16

/Вкладки /S

/Тип /Страница

>>

эндообъект

32 0 объект

>

/MediaBox [0 0 595. 32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 17

/Вкладки /S

/Тип /Страница

>>

эндообъект

33 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 18

/Вкладки /S

/Тип /Страница

>>

эндообъект

34 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 19

/Вкладки /S

/Тип /Страница

>>

эндообъект

35 0 объект

>

/MediaBox [0 0 595.32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 20

/Вкладки /S

/Тип /Страница

>>

эндообъект

36 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 21

/Вкладки /S

/Тип /Страница

>>

эндообъект

37 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 22

/Вкладки /S

/Тип /Страница

>>

эндообъект

38 0 объект

>

/MediaBox [0 0 595.

32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 17

/Вкладки /S

/Тип /Страница

>>

эндообъект

33 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 18

/Вкладки /S

/Тип /Страница

>>

эндообъект

34 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 19

/Вкладки /S

/Тип /Страница

>>

эндообъект

35 0 объект

>

/MediaBox [0 0 595.32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 20

/Вкладки /S

/Тип /Страница

>>

эндообъект

36 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 21

/Вкладки /S

/Тип /Страница

>>

эндообъект

37 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 22

/Вкладки /S

/Тип /Страница

>>

эндообъект

38 0 объект

>

/MediaBox [0 0 595. 32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 23

/Вкладки /S

/Тип /Страница

>>

эндообъект

39 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 24

/Вкладки /S

/Тип /Страница

>>

эндообъект

40 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 28

/Вкладки /S

/Тип /Страница

>>

эндообъект

41 0 объект

>

/MediaBox [0 0 595.32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >

/ProcSet [/PDF /Text /ImageB /ImageC /ImageI]

>>

/Повернуть 0

/StructParents 29

/Вкладки /S

/Тип /Страница

>>

эндообъект

42 0 объект

>

/MediaBox [0 0 595,32 841,92]

/Родитель 6 0 Р

/Ресурсы >

/Шрифт >