Статус 13 в платежном поручении в 2019 году – Статусы в платежном поручении в 2019 году

Статусы в платежном поручении в 2019 году

Статус в платежном поручении в 2019 году — это информация о плательщике в бюджет РФ. Бухгалтер обязан без ошибок заполнить поле 101 для верного зачисления денег. Со 2 октября 2017 года действуют новые требования, о которых вы сможете узнать из статьи.

Статус в платежном поручении в 2019 году — это информация о плательщике в бюджет РФ. Специалист обязан указывать его точно для верного зачисления денег. При ошибочном указании реквизита платеж казначейством будет отнесен на невыясненные, и на его уточнение потребуется время. Последние изменения в этот порядок, которые вступили в силу 2 октября 2017 года, внес приказ Минфина России от 05.04.2017 № 58н «О внесении изменений в приказ Минфина от 12 ноября 2013 г. № 107н». Документом внесены поправки в порядок заполнения платежных поручений при перечислении денег в бюджет.

Уточнение платежей, администрируемых Налоговой, производится в порядке, определенном ст. 45 НК РФ и Приказом Минфина России от 18.12.2013 № 125н.

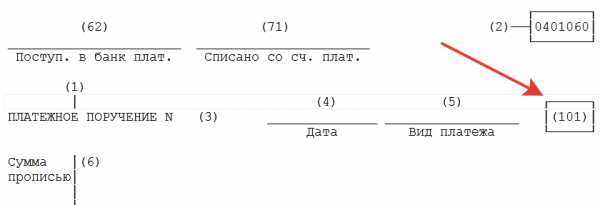

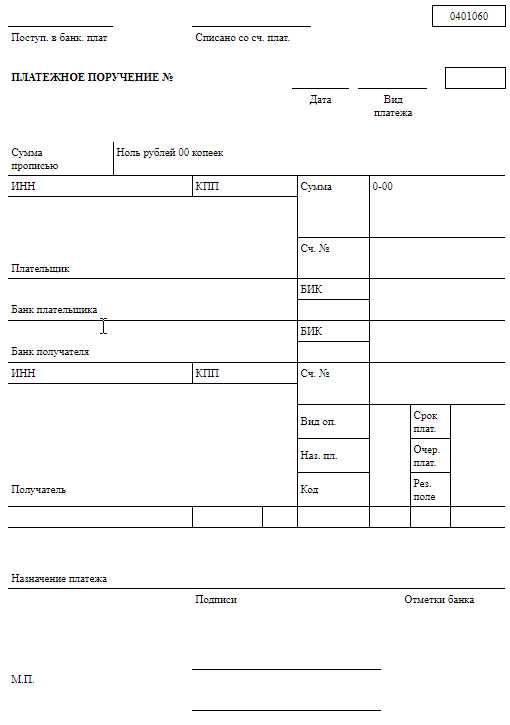

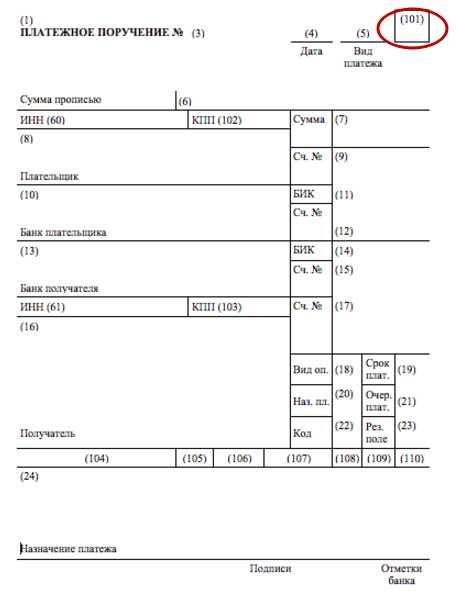

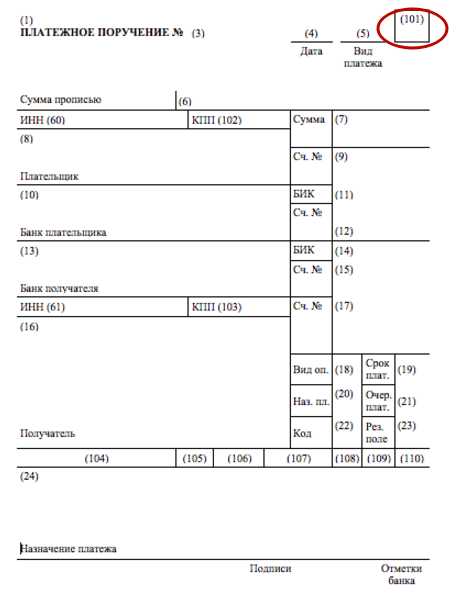

Образец бланка платежного поручения

Особенности заполнения поля 101. Примеры заполнения при формировании платежек

Статус составителя документа в платежном поручении 2019 заполняется на основании новых требований Минфина, которые изменили приказ № 107н.

Значение зашифровано кодом из двух цифр от 01 до 26. В связи с передачей контроля за средствами страховых фондов, кроме взносов «на травматизм», в ведомство ФНС со 2 октября 2017 года специалисту требуется обратить внимание на изменение кодов платежей страховых взносов, администрируемых налоговой. Минфин определил, что при перечислении платежей страховых взносов с кодом администратора «182» (Налоговая) указываются следующие значения поля 101:

- юридические лица — «01»;

- ИП — «09»;

- занимающиеся частной практикой — «10»;

- адвокаты — «11»;

- главы крестьянского хозяйства — «12»;

- физические лица — «13» и т. д.

Код «14» чиновники исключили, т. к. банковская система платежей требует доработки (Письмо ФНС России от 03.02.2017 № ЗН-4-1/1931@).

Наиболее распространенные случаи заполнения поля 101

|

Что бухгалтер перечисляет в бюджет |

Что бухгалтер указывает в поле 101 (показатель статуса в платежном поручении 2019) |

|

Налог (организация) |

01 |

|

Налог ИП (за себя) |

09 |

|

Налог (как налоговый агент) |

02 |

|

|

01 |

|

Страховые взносы организации в ФСС 0,2 % |

08 |

|

Страховые взносы ИП за работников |

09 |

|

Страховые взносы ИП за себя |

09 |

Несколько частных случаев заполнения реквизита

Статус составителя в платежном поручении 2019 может варьироваться следующим образом:

- перечисление налога на прибыль. Налог на прибыль уплачивают организации — юридические лица. Налог платится с прибыли, полученной организацией. Бухгалтеру следует заполнить в поле 101 показатель «01»;

- перечисление на обязательное пенсионное страхование (далее ОПС) организацией. Страховые на ОПС находятся в ведении Налоговой. В поле 101 бухгалтеру нужно указать также показатель «01»;

- перечисление ОПС ИП. Страховые на ОПС для ИП, независимо от того, платит он их за себя или за сотрудников — верный показатель «09»;

- перечисление НДФЛ. НДФЛ — это налог, который организации и ИП удерживают с доходов своих работников в качестве налогового агента. Показатель статуса налогоплательщика в платежном поручении 2019 платежей по НДФЛ — «02»;

- перечисление больничного работнику. Платеж поступает сотруднику, а не в бюджет РФ. Поле 101 следует оставить незаполненным;

- перечисление аванса работникам. Уплата аванса не производится в бюджет РФ. Поле 101 необходимо оставить пустым;

- перечисление контрагенту за оплату выполненных услуг по информационному сопровождению. Платеж не осуществляется в бюджет РФ. Поле 101 не заполняется.

Более подробно об оформлении платежки в ПФР читайте на нашем сайте.

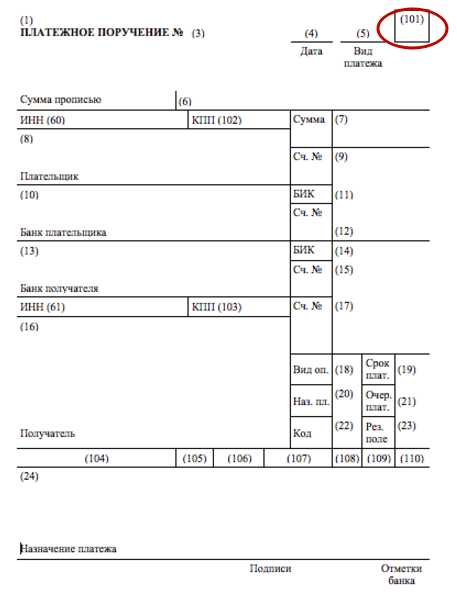

Образец бланка платежного поручения

Особенности заполнения поля 101

ppt.ru

Статус составителя в платежном поручении 2019 года: все коды

Что проставить в поле 101 поручения на уплату «Статус составителя» в 2019 году? Практика показывает, что заполнение этого реквизита на практике вызывает много вопросов. К тому же недавно в правила заполнения этого кода были внесены изменения. В нашем обзоре – все актуальные кодовые значения для поля со статусом составителя.

Изменения

Поле со статусом составителя в платежном поручении 2019 года расположено в правом верхнем углу. Его оставляют пустым только в одном случае – когда платежи происходят между частными лицами и не имеют отношения к бюджетной системе.

На основании положения Центробанка России № 383-П рассматриваемое поле статус составителя в 2019 году заполняют только в случае перечисления каких-либо денежных сумм в бюджет (в т. ч. внебюджетные фонды). То есть – при уплате налогов, сборов, взносов, госпошлин и т. п.

Отметим, что на проставление статуса составителя в платежках 2019 года повлияли поправки в налоговое законодательство, куда с 01.01.2017 перешло большинство норм о страховых взносах во внебюджетные фонды. Это привело к тому, что с конца апреля 2017 года Приложение № 5 к приказу Минфина № 107н, которое регулирует заполнение поля 101, действует в новой редакции.

| Все статусы составителя документа в платежном поручении 2017 года | |

|---|---|

| Код | Кто составитель платёжки и в какой ситуации |

| 1 | Юрлицо: · плательщик налогов; |

| 2 | Налоговый агент |

| 3 | Почта России (от имени физлица, за исключением таможенных платежей) |

| 4 | Налоговая |

| 5 | ФССП и ее территориальные органы |

| 6 | Юрлицо – участник ВЭД (исключение – получатель международного почтового отправления) |

| 7 | Таможня |

| 8 | Плательщик: · организация; Задача: перевод денег в бюджетную систему. Исключение: налоги, сборы, страховые взносы и иные платежи, курируемые налоговиками. |

| 9 | ИП: · плательщик налогов; |

| 10 | Частный нотариус: · плательщик налогов; |

| 11 | Адвокат (адв. кабинет): · плательщик налогов; |

| 12 | Глава КФХ: · плательщик налогов; |

| 13 | Обычное физлицо: · плательщик налогов; |

| 15 | Кредитное учреждение (его филиал) Платежный агент Почта России Задача: составление платежного поручения на общую сумму с реестром на перевод денег, принятых физлица. |

| 16 | Физлицо – участник ВЭД |

| ИП – участник ВЭД | |

| 18 | Плательщик по закону таможенных платежей – не декларант |

| 19 | Организация и её филиалыЗадача: составление распоряжения на перевод денег, удержанных из з/п (дохода) должника – физического лица в счет погашения долгов по платежам в бюджетную систему. Основание – исполнительный документ, пришедший в организацию. |

| 20 | Кредитное учреждение (его филиал) Платежный агент Задача: составление распоряжения о переводе денег по каждому платежу физлица |

| 21 | Ответственный участник КГН |

| 22 | Участник КГН |

| 23 | ФСС |

| 24 | Физлицо Задача: · перевод денег в уплату сборов, страховых взносов, курируемых ФСС; |

| 25 | Банки-гаранты Задача: составление распоряжения на перевод денег в бюджет: · при возврате НДС, излишне полученного плательщиком (зачтенного ему) в заявительном порядке; |

| 26 | Учредители (участники) должника |

| Собственники имущества должника – унитарного предприятия Третьи лица Задача: составление распоряжения на погашение требований к должнику по обязательным платежам, включенных в реестр в ходе банкротства | |

| 27 | Кредитные учреждения (их филиалы) Задача: составление распоряжения о переводе денег, перечисленных из бюджетной системы РФ, не зачисленных получателю и подлежащих возврату в бюджет. |

| 28 | Получатель международного почтового отправления – участник ВЭД |

Также см. «Поле 101 «Статус составителя» платежного поручения».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Как заполнить поле 101 в платежном поручении 2019

Поле 101 в платежном поручении — это показатель статуса налогоплательщика. Разберемся, какие данные в него внести, чтобы платеж дошел до адресата.

Платежное поручение – это документ, представляющий собой письменное распоряжение отданное банку владельцем счета, об осуществлении платежа в пользу какого-либо получателя. Актуальная форма платежного поручения утверждена положением Банка России от 19 июня 2012 года № 383-П в приложении 2, 3. Правила заполнения этого бланка регламентируются приложением 5 приказа Минфина России от 12.11.2013 № 107н с изменениями, внесенными приказом Минфина от 05.04.2017 N 58н, основные положения которого начали действовать 2 октября 2017 года. Больше всего трудностей у специалистов вызывает заполнение поля 101 в платежке.

Поле 101 в платежном поручении 2019 года

Согласно приложению 5 приказа Минфина России от 12.11.2013 № 107н, в поле 101 указывается информация, идентифицирующая плательщика денежных средств. Заполнение этой графы является обязательным, ведь если ее оставить пустой, то платеж не дойдет до получателя. Если же в нее внесен неверный статус плательщика, то платеж дойдет до адресата, но при условии, что в поручении правильно указан код бюджетной классификации.

В настоящее время законодательство предусматривает 25 кодов, предназначенных для заполнения данной графы. Рассмотрим существующие показатели статуса 101 в платежном поручении 2019 года в таблице, составленной на основании приказа Минфина России от 12.11.2013 № 107н.

|

Код |

Расшифровка |

|

01 |

Налогоплательщик, плательщик сборов и взносов, администрируемых налоговыми органами – юридическое лицо |

|

02 |

Налоговый агент |

|

03 |

Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

|

04 |

Налоговый орган |

|

05 |

ФССП и ее территориальные органы |

|

06 |

Участник внешнеэкономической деятельности — юридическое лицо |

|

07 |

Таможенный орган |

|

08 |

Организация или индивидуальный предприниматель, осуществляющие платежи в бюджетную систему Российской Федерации (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) |

|

09 |

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) – индивидуальный предприниматель |

|

10 |

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) – нотариус, занимающийся частной практикой |

|

11 |

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) – адвокат, учредивший адвокатский кабинет |

|

12 |

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) – глава крестьянского (фермерского) хозяйства |

|

13 |

Налогоплательщик (плательщик сборов, за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей, администрируемых налоговыми органами) – физическое лицо |

|

15 |

Кредитная организация или ее филиал, платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

|

16 |

Участник внешнеэкономической деятельности — физическое лицо |

|

17 |

Участник внешнеэкономической деятельности — ИП |

|

18 |

Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

|

19 |

Организации, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

|

20 |

Кредитная организация или ее филиал, платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

|

21 |

Ответственный участник консолидированной группы налогоплательщиков |

|

22 |

Участник консолидированной группы налогоплательщиков |

|

23 |

Фонд социального страхования Российской Федерации |

|

24 |

Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату сборов, страховых взносов, администрируемых Фондом социального страхования Российской Федерации, и иных платежей в бюджетную систему Российской Федерации (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами) |

|

25 |

Банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

|

26 |

Учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве |

При внимательном чтении таблицы можно заметить, что в ней отсутствует код «14», который в первоначальном варианте Приказа был предназначен для обозначения налогоплательщиков, осуществляющих выплаты физическим лицам. Исключение этого кода законодателями связано с тем, что банковская система не принимала платежи с этим значением. Для исправления этого явления необходимо вносить изменения в программное обеспечение банковской системы, на что может понадобиться, как минимум, полгода. Об этом говорит Письмо Минфина от 3 февраля 2017 года № ЗН-4-1/1931@. Также в этом документе имеется перечень кодов, которые рекомендуется использовать для заполнения в платежном поручении поля 101 для плательщиков страховых взносов:

- код «01» — юридические лица, производящие выплаты физическим лицам;

- коды «09», «10», «11», «12» — индивидуальные предприниматели;

- код «13» — физические лица.

Отметим, что код «09» должны ставить индивидуальные предприниматели вне зависимости от того, перечисляют они взносы за себя или за сотрудников.

Что касается плательщиков, которые указывали код «14» или неправильно определили свой статус, в отношении их платежей Налоговая служба проведет оперативную работу по уточнению их статуса. Она будет произведена без внесения записи в Ведомость невыясненных поступлений и без требования уточняющих документов от плательщика. А карточки «Расчеты с бюджетом» будут автоматически перекодированы.

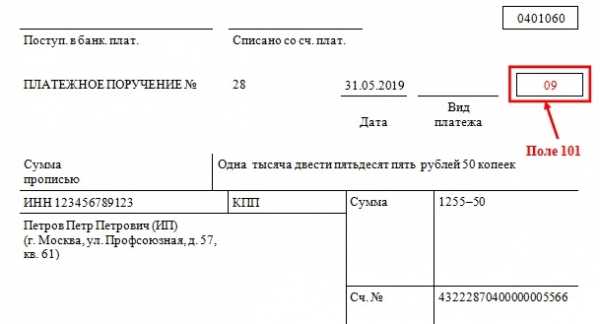

Образец заполнения поля 101

Рассмотрим пример заполнения графы 101 в платежном поручении. Предположим, что бланк заполняется индивидуальным предпринимателем на себя и всех сотрудников. Тогда в рассматриваемую графу вписывается код «09». Ниже представлен фрагмент заполненного платежного поручения.

Бланк платежного поручения

ppt.ru

Статус плательщика в платежных поручениях в 2019 году (поле 101)

Реквизит статус плательщика в платежных поручениях 2019 года заполняется в поле 101. Если внести показатель с ошибками, средства будут зачислены на невыясненные платежи. Для уточнения информации налогоплательщику придется подать в ИФНС письменное заявление.

Из этой статьи вы узнаете, как заполнить статус плательщика в платежке 2019. Смотрите актуальные коды в таблице и скачайте образцы заполнения платежных поручений с указанием статуса плательщика в поле 101 далее в статье.

Содержание статьи

Где указывать статус плательщика в платежном поручении в 2019 году

Актуальная форма платежного поручения утверждена в Положении Банка России № 383-П от 19.06.12 г. (Приложения 2, 3). Все плательщики обязаны использовать унифицированный бланк – внесение изменений в реквизиты не допускается.

Статус плательщика в платежных поручениях в 2019 году приводится в поле 101 – показатель требуется заполнять только в платежках на перевод средств в бюджет. При других видах расчетов, к примеру, с контрагентами эта графа остается пустой. В соответствии с Перечнем по Приложению 3 к Положению № 383-П показатель заполняется с согласованием данных с Минфином РФ (ч. 1 стат. 8 Закона № 161-ФЗ от 27.06.11 г.).

Шпаргалка: заполнение каждого поля в платежном порученииЗаполнение платежных поручений по налогам и страховым взносам имеет ряд особенностей. Ошибаться нельзя, иначе платеж вовремя не поступит в бюджет и организации придется платить пени. Используйте шпаргалку по заполнению платежки в Системы Госфинансы.Какой статус плательщика указывать в 2019 году

На законодательном уровне статус плательщика в платежных поручениях в 2019 году приводится с учетом требований Приказа Минфина РФ № 107н от 12.11.13 г.(в ред. от 05.04.17 г.). Дополнительно контрольные органы регулярно выпускают разъяснения по вопросам применения данного нормативно-правового документа. В числе важных писем следующие:

- № 02-08-10/800 от 16.01.15 г. (Минфин) – приводятся уточнения по применению значения статуса в связке с кодами КБК.

- 02-08-12/29143 от 20.05.16 г. (Минфин) – поясняется зависимость между плательщиком и получателем. К примеру, в случае перечисления налога одним гражданином за другого.

- СА-4-7/19125 от 10.10.16 г. (ФНС) – уточняется, что ошибка в значении реквизита в поле 101 не может являться основанием для признания налога неоплаченным. Исправить неточность плательщик вправе путем предоставления в ИФНС заявления.

Обратите внимание!

Приказ Минфина № 58н от 05.04.17 г. внес корректировки в 2 статуса. Это значение 03 – для организации ФПС (федеральная почтовая связь) при переводах средств по платежам граждан; 04 – для юрлиц-участников ВЭД.

Показатель статуса зашифрован в 2-значный код – от 01 до 28. Плательщикам страховых взносов следует быть особенно внимательным при перечислении страховых взносов. С 01.01.17 г. функции по администрированию таких налогов передали ФНС. В связи с этим Минфин особо уточнил, как именно заполнять поле 101 при уплате сумм с КБК «182»:

- 01 – указывается юрлицами.

- 02 – заполняет налоговый агент.

- 09 – приводят ИП.

- 10 – вносят частнопрактикующие лица.

- 11 (12, 13) – указывают адвокаты (главы КФХ, физлица) и т.д.

- 14 – этот код исключен и более не используется (Письмо ФНС РФ от 03.02.2017 № ЗН-4-1/1931@).

Полный перечень действующих значений статуса выложен в таблице далее. А сейчас ознакомьтесь с наиболее распространенным кодами на 2019 г. Эти показатели бухгалтера организаций и ИП приводят чаще всего:

| Код статуса в поле 101 | В каких случаях используется | Дополнение |

| 01 | Применяется организациями при оплате всех видов налоговых платежей, сборов, взносов, пошлин и т.д. Исключение – суммы по травматизму | По страховым взносам указывается код 01, так как с 2017 г. такие суммы отнесены к налогам |

| 02 | Используют налоговые агенты при оплате в бюджет налога с прибыли, НДФЛ или НДС | Предназначен для ИП и юрлиц |

| 08 | Применяется при оплате организациями взносов по травматизму | Предназначен только для юрлиц |

| 09 | Применяется ИП при оплате взносов, сборов, налогов, включая травматизм | Вносится в поле 101 для уплаты ИП сумм «за себя» и за сотрудников (Письмо ФНС РФ № ЗН-3-1/978 от 15.02.17 г.) |

У бухгалтеров часто возникают вопросы по указанию кода 01 в статусе плательщика, Минфин дал разъяснения.

Статус плательщика в платежном поручении в 2019 году: таблица

При внесении значения реквизита в поле «статус плательщика» в платежных поручениях в 2019 году ориентируйтесь на положения Приказа № 107н, где утверждены действующие коды статуса плательщика:

| Код статуса | Кем указывается |

| 01 | Юрлица-налогоплательщики при перечислении взносов, налогов и прочих фискальных платежей |

| 02 | Налоговые агенты |

| 03 | Организация ФПС (федеральной почтовой связи), составившая распоряжение о переводе средств по каждому платежу физлица, за исключением уплаты таможенных платежей |

| 04 | Налоговые органы |

| 05 | ФССП (федеральная служба судебных приставов), включая территориальные подразделения |

| 06 | Юрлица-участники ВЭД (внешнеэкономическая деятельность), кроме получателя международного почтового отправления |

| 07 | Таможенные органы |

| 08 | Плательщик – юрлицо, ИП; нотариус, занимающийся частной практикой; адвокат, учредивший адвокатский кабинет; глава КФХ, осуществляющие перевод средств в уплату платежей в бюджетную систему РФ (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) |

| 09 | Налогоплательщик (плательщик сборов, страховых взносов и других платежей, администрируемых ИФНС) – ИП (предприниматель) |

| 10 | Налогоплательщик (плательщик сборов, страховых взносов и других платежей, администрируемых ИФНС) – частнопрактикующий нотариус |

| 11 | Налогоплательщик (плательщик сборов, страховых взносов и других платежей, администрируемых ИФНС) – адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов, страховых взносов и других платежей, администрируемых ИФНС) – глава КФХ |

| 13 | Налогоплательщик (плательщик сборов, страховых взносов и других платежей, администрируемых ИФНС) – физлицо |

| 15 | Кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков-физлиц |

| 16 | Участник ВЭД-физлицо |

| 17 | Участник ВЭД-ИП |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее – организации), составившие распоряжение о переводе средств, удержанных из зарплаты (дохода) должника-физлица в счет погашения задолженности по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе средств по каждому платежу физлица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков |

| 22 | Участник консолидированной группы налогоплательщиков |

| 23 | ФСС РФ |

| 24 | Плательщик-физлицо, осуществляющий перевод средств в уплату сборов, страховых взносов, администрируемых ФСС РФ, и иных платежей в бюджетную систему РФ (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами) |

| 25 | Банки-гаранты, составившие распоряжение о переводе средств в бюджетную систему РФ при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории РФ, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

| 26 | Учредители (участники) должника, собственники имущества должника-унитарного предприятия или третьи лица, составившие распоряжение о переводе средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе средств, перечисленных из бюджетной системы РФ, не зачисленных получателю и подлежащих возврату в бюджетную систему РФ |

| 28 | Участник внешнеэкономической деятельности-получатель международного почтового отправления |

Статус 08

В 2019 г. значение статуса 08 должны использовать только юрлица при перечислении взносов по травматизму. Если необходимо оплатить страховые взносы по пенсионному, социальному (в части материнства и временной нетрудоспособности) и медицинские взносы, организации ставят код 01. При уплате взносов ИП, включая фиксированные авансовые платежи и травматизм, ставится значение 09.

Как исправить ошибку в в статусе плательщика

Если при перечислении средств был указан неверный код в поле 101, деньги в бюджет в любом случае поступят. Но есть риски, что сумму зачислят на невыясненные платежи или не на тот вид налога (п. 4 стат. 45 НК). А значит, у плательщика образуется недоимка и придется платить пени за каждый день просрочки, а также штрафы.

Для исправления ошибок необходимо подать в налоговые органы заявление с уточнением реквизитов. Типовой формы такого бланка нет, организации могут составить документ в произвольном виде. В заявлении необходимо привести следующие данные:

- Реквизиты налогоплательщика.

- Дату, № и сумму ошибочного платежного поручения.

- Указать, какой именно показатель уточняется.

- Привести правильный код статуса.

В качестве подтверждения информации требуется приложить копию платежки. После рассмотрения сведений ИФНС проведет сверку и вынесет решение. Уведомление плательщику направляется в 5-дневный период со дня получения заявления.

Обратите внимание! Внесены изменения в процедуру уточнения платежа и с 1 января 2019 года уточнять платежи нужно по новым правилам.

Образцы платежки с указанием статуса плательщика

Образец заполнения поля 101 в платежном поручении, статус плательщика – юрлицо -налогоплательщик при перечислении взносов, налогов и прочих фискальных платежей (значение – 01). Платежное поручение на перечисление пени по налогу:

Образец заполнения поля 101 в платежном поручении, статус плательщика – налоговый агент (значение – 02). Платежное поручение на перечисление пени по НДФЛ:

www.budgetnik.ru

Статус составителя (поле 101) в платежном поручении 2019 года

При безналичной оплате через российскую банковскую систему используют платежное поручение. Это первичный документ, унифицированная форма которого утверждена положением Центробанка № 383-П (далее – Приложение № 383-П). Платежное поручение выступает письменным указанием клиента банка на перевод денежной суммы соответствующему получателю. Согласно правилам заполнения платежек, установленных приказом Минфина № 107н от 12 ноября 2013 года (далее – Приказ № 107н), все обязательные поля в этом документе должны быть заполнены определенным образом. Как правило, незаполненные строки и поля в платежном документе нежелательны. Если говорить о поле 101, где проставляют в платежном поручении статус составителя, в 2019 году его оформляют с учетом некоторых изменений.

В каких случаях проставляют статус составителя

В соответствии с Положением № 383-П данный реквизит документа заполняют только в случае перечисления денежных сумм в бюджет. То есть – при уплате налогов, сборов, взносов и т. п.

Для правильного оформления платежного поручения необходимо учитывать следующие рекомендации:

- нельзя проставлять в поле 101 цифру «0», как при заполнении других реквизитов платёжки;

- недопустимо оставлять поле пустым, если средства перечисляются в бюджет;

- значение в этом поле проставляют в соответствии с правилами заполнения платежек, изложенными в Приказе № 107н.

При расчетах между организациями (ИП) и при внебюджетных перечислениях это поле оставляю пустым.

Какой код ставить в поле «Статус составителя» в платежном поручении

Информацию о статусе в реквизите 101 платежки вносят в соответствии с Приложением № 5 к Приказу № 107н. В нем приведен полный перечень значений, которые плательщики могут проставлять в реквизите 101 при расчетах с бюджетом.

Учтите, что в 2017 году в упомянутое Приложение № 5 приказом Минфина № 58н от 05.04.2017 года внесены некоторые изменения, которые касаются проставления статуса составителя расчетного документа. Поскольку эту информацию необходимо учитывать при заполнении платёжки, рассмотрим подробнее внесенные изменения.

1. В связи со вступившими в силу в 2017 году поправками в налоговое законодательство, куда перешло большинство норм о страховых взносах во внебюджетные фонды, в Приказ № 107н были внесены изменения, касающиеся заполнения статуса составителя в платежном поручении на оплату таких взносов. Из-за передачи в нынешнем году налоговым органам прав на администрирование взносов у их плательщиков возникал вопрос, какое значение вносить в поле 101.

Также см. «Страховые взносы с 2017 года: обзор изменений».

Вначале ПФР и ФСС рекомендовали заполнять рассматриваемый реквизит статусом «14» – налогоплательщик, совершающий выплаты физическим лицам. Но в новой редакции Приказа № 107н этот статус вообще исключен. Поэтому с апреля 2017 года при заполнении платежек для перечисления взносов страхователи проставляют в статусе составителя «01».

Таким образом, статус составителя ООО в платёжке, как правило, «01» (администрируют налоговики). Если происходит уплата подоходного налога, то «02».

2. Еще одно изменение касается статуса составителя «08». До вступления в силу изменений этот показатель проставляли в поле 101 фирмы, индивидуальные предприниматели, адвокаты, нотариусы, главы фермерских хозяйств при расчетах с бюджетом в виде оплаты взносов и иных сумм.

Теперь эти категории плательщиков указывают значение «08» только при перечислении в бюджет прочих платежей, исключая налоги, сборы и взносы. Например, к таким можно отнести госпошлину или взносы на травматизм, которые по-прежнему перечисляют в ФСС в отличие от остальных взносов.

Также см. «Страховые взносы на травматизм в 2019 году: актуальный обзор».

Таким образом, статус составителя «08» указывают все остальные категории плательщиков при перечислении страховых взносов на травматизм. В части взносов в ФСС на статус составителя надо обращать особое внимание.

3. Частные предприниматели при перечислении налогов, сборов и взносов указывают в платежном поручении свой статус составителя – «09». В большинстве случаев статус составителя ИП будет иметь именно такое значение. Исключение – код «08».

Нотариусы, адвокаты, а также руководители крестьянских хозяйств проставляют в поле 101 значения «10», «11» и «12» соответственно.

4. Следующее изменение в правилах заполнения платежных поручений относится к статусу составителя «24». Ранее это значение применяли физические лица при перечислении налогов и страховых взносов. Теперь этот код указывают только при уплате сборов, а также взносов в ФСС и других платежей в бюджет (есть ряд исключений).

Для оформления платежки на перечисление налогов, сборов и взносов, которые уплачиваются через налоговые органы, физические лица в реквизите 101 проставляют статус составителя «13».

5. Еще один вопрос по заполнению реквизита 101 возникал при оформлении платежных поручений в связи с изменениями в НК РФ относительно возможности оплаты налогов и взносов за обязанного субъекта иным лицом. Изменения, внесенные в апреле нынешнего года в правила заполнения платежек, разъясняют, как нужно оформлять платежное поручение при исполнении чужих обязательств.

Однако никакого специального значения для иного лица в «Статусе составителя» чиновники не предусмотрели. Поэтому при оформлении документа в поле 101 вносят статус лица, за которого уплачиваются взносы или налоги.

Подробнее об этом см. «Третьи лица стали вправе платить за других налоги, сборы и страховые взносы».

Ещё коды

Как видно, для страховых взносов статус составителя в общем случае может принимать значения «01», «08», «09» или «13».

Что касается НДФЛ, статус составителя должен иметь значение:

- «02» – статус составителя налогового агента;

- «13» – обычное физлицо.

В отношении госпошлины статус составителя в большинстве случаев будет «08».

Учтите, что статус составителя при штрафе зависит от того, какой именно орган власти администрирует данную санкцию – налоговики, ФСС, таможня и др.

Также см. «Расшифровка сокращений кодов основания платежа в платёжном поручении».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

статус составителя в платежном поручении 2019 года

В случае перечисления страховых взносов статус составителя в поручении на их уплату необходимо проставлять с учетом изменений с 2019 года законодательства о налогах и страховых взносах во внебюджетные фонды. Рассмотрим этот вопрос подробнее, а также что указывать в поле 101 платёжки.

Где и как указывать

В 2019 году бланк поручения на платёж взносов во внебюджетные фонды ничем не отличается от бланка платёжки на уплату налогов. Он утвержден постановлением Центробанка России № 383-П.

В отношении перечисления страховых взносов статус составителя в 2019 году в платёжке проставляют в поле 101.

Поскольку подобные денежные переводы адресованы бюджетной системе России (с 2017 года – налоговикам и ФСС), в рассматриваемом поле необходимо проставить двузначный числовой код.

При уплате страховых взносов статус составителя платежного поручения в 2019 году и в последующем обязательно должен быть указан. Нельзя проставлять значение ноль «0» либо оставлять поле 101 пустым.

Что указывать

Соответствующий статус составителя по страховым взносам в 2019 году в платёжке проставляют согласно Приложению № 5 к приказу Минфина № 107н 2013 года.

Кстати, обращаем ваше внимание, что с конца апреля 2017 года этот нормативный документ действует в новой редакции. Причина – поправки в налоговое законодательство, куда с 01.01.2017 перешло большинство норм о страховых взносах во внебюджетные фонды (кроме в ФСС на травматизм).

Также см. «Страховые взносы с 2017 года: обзор изменений».

Основные изменения как раз затронули статус составителя по страховым взносам (приказ Минфина № 58н от 05.04.2017, действует с 25.04.2017 и частично с 02.10.2017).

Ниже в таблице представлены все возможные варианты статуса составителя по страховым взносам с 2017 года.

| Значение статуса составителя в платёжке при уплате страховых взносов | |

|---|---|

| Код | Ситуация |

| 01 | Страховые взносы перечисляет организация. При этом данные взносы курируют налоговики. То есть статус «01» в платёжке соответствует уплате взносов в ПФР, ФФОМС и ФСС в части беременностей и листков нетрудоспособности. |

| 08 | Организация, коммерсант (ИП), частный нотариус, адвокат, глава КФХ уплачивает страховые взносы, которые налоговики не курируют. То есть речь идёт о взносах в Фонд социального страхования на травматизм. |

| 09 | Предприниматель перечисляет страховые взносы, которые курируют налоговики. То есть речь идёт обо всех взносах, кроме в ФСС по травмам. |

| 10 | Страховые взносы перечисляет частный нотариус (их курируют налоговики) |

| 11 | Страховые взносы перечисляет адвокат (адв-й кабинет) (их курируют налоговики) |

| 12 | Страховые взносы перечисляет глава КФХ (их курируют налоговики) |

| 13 | Обычное физлицо уплачивает страховые взносы (их курируют налоговики) |

| 24 | Обычное физлицо перечисляет взносы в ФСС на травматизм |

| 26 | В рамках банкротства необходимо составить распоряжение на погашение долгов по страховым взносам, которые включены в реестр. Это делают: · учредители (участники) должника; |

Как видно, статус будет отличаться не только в зависимости от обязанного лица – ЮЛ/ИП/ФЛ, но и какой орган администрирует соответствующие взносы – налоговики в лице ФНС России либо Фонд соцстраха.

Также см. «Платёжки ИП: какой указывать статус составителя».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com