Статус плательщика 13 в платежном поручении в 2019 году: Статус плательщика в платежном поручении в 2021 году — Бухонлайн

Статусы в платежном поручении в 2021 году

Статус в платежном поручении в 2020 году — это информация о плательщике в бюджет РФ. Бухгалтер обязан без ошибок заполнить поле 101 для верного зачисления денег. Со 2 октября 2017 года действуют новые требования, о которых вы сможете узнать из статьи.

Статус в платежном поручении в 2020 году — это информация о плательщике в бюджет РФ. Специалист обязан указывать его точно для верного зачисления денег. При ошибочном указании реквизита платеж казначейством будет отнесен на невыясненные, и на его уточнение потребуется время. Последние изменения в этот порядок, которые вступили в силу 2 октября 2017 года, внес приказ Минфина России от 05.04.2017 № 58н «О внесении изменений в приказ Минфина от 12 ноября 2013 г. № 107н». Документом внесены поправки в порядок заполнения платежных поручений при перечислении денег в бюджет.

Уточнение платежей, администрируемых Налоговой, производится в порядке, определенном ст. 45 НК РФ и Приказом Минфина России от 18.

Образец бланка платежного поручения

Особенности заполнения поля 101. Примеры заполнения при формировании платежек

Статус составителя документа в платежном поручении 2020 заполняется на основании новых требований Минфина, которые изменили приказ № 107н.

Значение зашифровано кодом из двух цифр от 01 до 26. В связи с передачей контроля за средствами страховых фондов, кроме взносов «на травматизм», в ведомство ФНС со 2 октября 2017 года специалисту требуется обратить внимание на изменение кодов платежей страховых взносов, администрируемых налоговой. Минфин определил, что при перечислении платежей страховых взносов с кодом администратора «182» (Налоговая) указываются следующие значения поля 101:

- юридические лица — «01»;

- ИП — «09»;

- занимающиеся частной практикой — «10»;

- адвокаты — «11»;

- главы крестьянского хозяйства — «12»;

- физические лица — «13» и т. д.

Код «14» чиновники исключили, т.

Наиболее распространенные случаи заполнения поля 101

Что бухгалтер перечисляет в бюджет | Что бухгалтер указывает в поле 101 (показатель статуса в платежном поручении 2020) |

Налог (организация) | 01 |

Налог ИП (за себя) | 09 |

Налог (как налоговый агент) | 02 |

Страховые взносы организации, администрируемые ФНС | 01 |

Страховые взносы организации в ФСС 0,2 % | 08 |

Страховые взносы ИП за работников | 09 |

Страховые взносы ИП за себя | 09 |

Несколько частных случаев заполнения реквизита

Статус составителя в платежном поручении 2020 может варьироваться следующим образом:

- перечисление налога на прибыль.

Налог на прибыль уплачивают организации — юридические лица. Налог платится с прибыли, полученной организацией. Бухгалтеру следует заполнить в поле 101 показатель «01»;

Налог на прибыль уплачивают организации — юридические лица. Налог платится с прибыли, полученной организацией. Бухгалтеру следует заполнить в поле 101 показатель «01»; - перечисление на обязательное пенсионное страхование (далее ОПС) организацией. Страховые на ОПС находятся в ведении Налоговой. В поле 101 бухгалтеру нужно указать также показатель «01»;

- перечисление ОПС ИП. Страховые на ОПС для ИП, независимо от того, платит он их за себя или за сотрудников — верный показатель «09»;

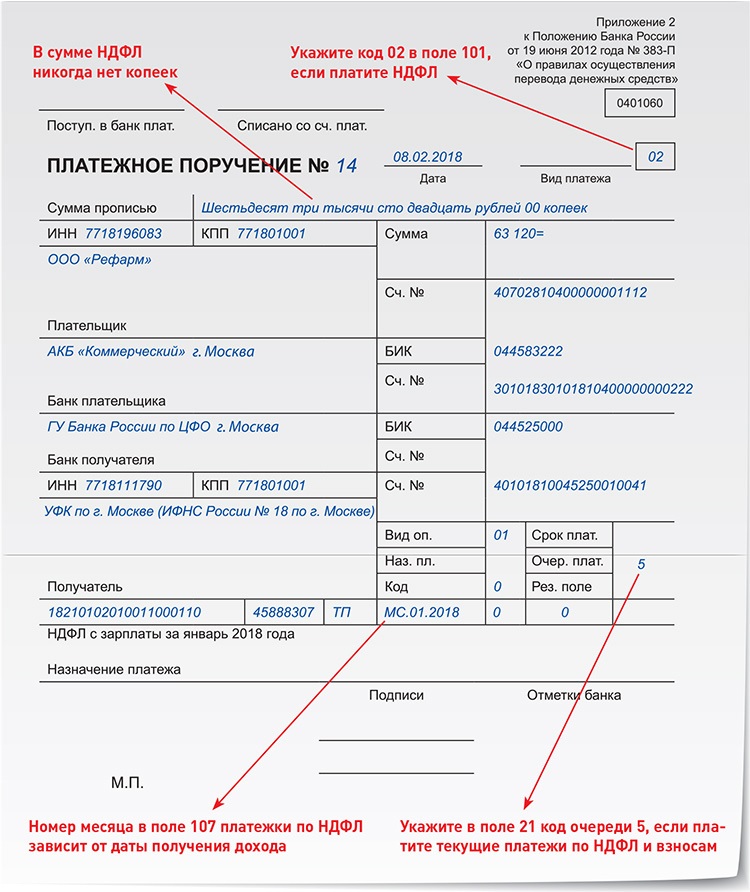

- перечисление НДФЛ. НДФЛ — это налог, который организации и ИП удерживают с доходов своих работников в качестве налогового агента. Показатель статуса налогоплательщика в платежном поручении 2020 платежей по НДФЛ — «02»;

- перечисление больничного работнику. Платеж поступает сотруднику, а не в бюджет РФ. Поле 101 следует оставить незаполненным;

- перечисление аванса работникам. Уплата аванса не производится в бюджет РФ. Поле 101 необходимо оставить пустым;

- перечисление контрагенту за оплату выполненных услуг по информационному сопровождению. Платеж не осуществляется в бюджет РФ. Поле 101 не заполняется.

Налог на прибыль уплачивают организации — юридические лица. Налог платится с прибыли, полученной организацией. Бухгалтеру следует заполнить в поле 101 показатель «01»;

Налог на прибыль уплачивают организации — юридические лица. Налог платится с прибыли, полученной организацией. Бухгалтеру следует заполнить в поле 101 показатель «01»; Платеж не осуществляется в бюджет РФ. Поле 101 не заполняется.

Платеж не осуществляется в бюджет РФ. Поле 101 не заполняется.Более подробно об оформлении платежки в ПФР читайте на нашем сайте.

Образец бланка платежного поручения

Особенности заполнения поля 101

Правовые документы

Статус плательщика в платежном поручении в 2021 году

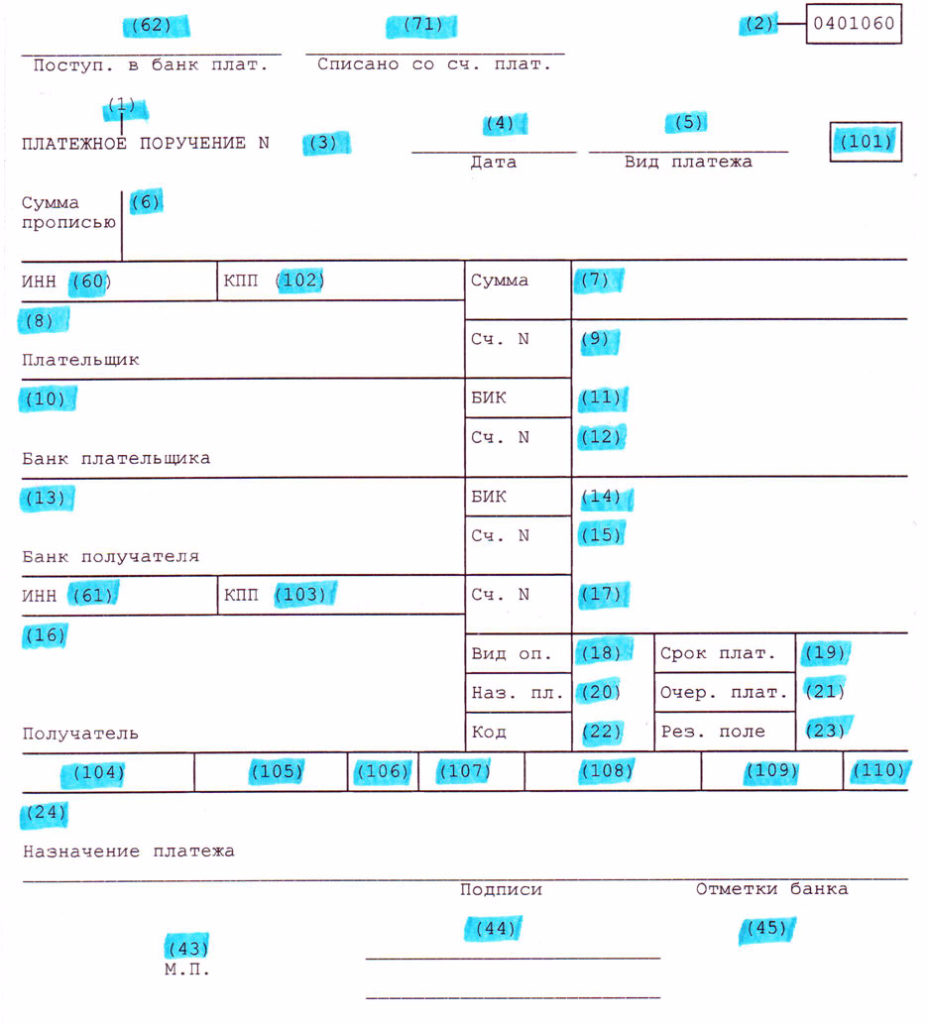

Платежка — это особый финансовый документ, который позволяет организациям осуществлять переводы денежных средств в пользу контрагентов, сотрудников или производить расчеты с бюджетом. От достоверности реквизитов в платежном поручении зависит правильность зачисления средств на счет получателя. Один из таких важных реквизитов документа — это статус плательщика. В статье расскажем, как правильно определить его значение для разных платежей.

Особый реквизит

Указывая статус в платежке, бухгалтер идентифицирует:

- вид платежа и назначение: за счет каких средств осуществляются расчеты и целевое направление платежа;

- категорию организации-плательщика: к какой группе относится организация, которая совершает платеж;

- группу получателей: в какую категорию попадает получатель денежных средств.

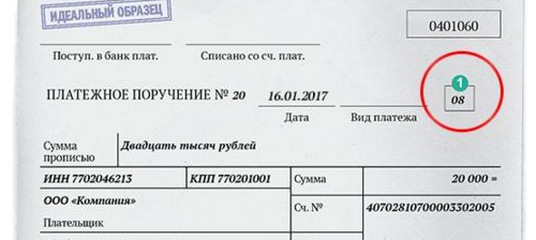

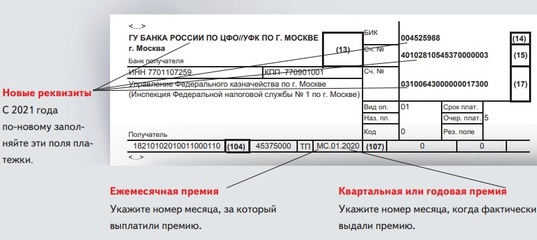

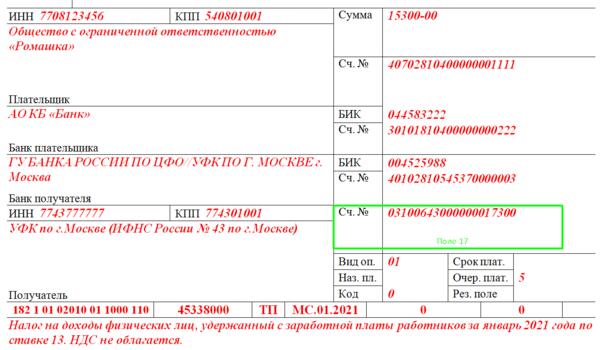

Значение следует вносить в специальное поле 101, которое отмечено на рисунке:

Поле 101 Бюджетный статус плательщика обязателен для заполнения! То есть, при расчетах с бюджетами всех уровней, данное поле должно быть заполнено в обязательном порядке. Отметим, что для остальных видов расчетов этот реквизит не заполняется.

Как определить значение бюджетникам?

Единая система идентификации поля 101 в платежках установлена на законодательном уровне. Чиновники в приложении №5 к Приказу Минфин №107н от 12.11.13 перечислили общие правила заполнения поля.

В поле 101 составитель платежки должен указать специальный код, который соответствует виду платежа, категории плательщика и получателя перечисляемых средств. Ключевые значения для бюджетной организации указаны в таблице.

|

Статус |

Назначение |

Пример |

|---|---|---|

|

01 |

Уплата налогов, сборов, страховых взносов и иных платежей, которые администрирует ФНС |

При перечислении взносов ОМС, ОПС или ВНиМ |

|

02 |

Расчеты по налоговым обязательствам, в случаях, когда компания выступает налоговым агентом |

Расчеты с бюджетом по НДФЛ, уплата НДС налоговым агентом |

|

08 |

Расчеты с бюджетом, за исключением налоговых обязательств, подконтрольных ФНС |

Плата взносов в ФСС от несчастных случаев и профзаболеваний |

|

Не заполнять |

Расчеты с контрагентами, в том числе с поставщиками и подрядчиками, с покупателями и заказчиками, с персоналом и внештатными работниками |

Перечисление заработной платы, зачисление аванса по договору поставки, окончательный расчет за услуги сторонних компаний |

О том, как правильно заполнить остальные поля платежного поручения читайте в отдельном материале «Образец заполнения платежного поручения». А чтобы не запутаться в заполнении реквизитов на оплату страхового обеспечения по наемным работникам, ознакомьтесь со статьей: «Как платить страховые взносы бюджетной организации».

А чтобы не запутаться в заполнении реквизитов на оплату страхового обеспечения по наемным работникам, ознакомьтесь со статьей: «Как платить страховые взносы бюджетной организации».

Статусы для НКО и других юрлиц

Помимо бюджетных учреждений, платежные поручения на оплату обязательств составляют коммерческие и некоммерческие организации, индивидуальные предприниматели, частные практики и обычные физлица. Но использовать вышеприведенные реквизиты для данных категорий плательщиков недопустимо. Например, проставить статус плательщика ИП 01, при перечислении страховых взносов будет ошибкой.

Для НКО и прочих организаций чиновники определили свои коды.

Статус «10» указываем при свершении аналогичного вида расчетов, но если налогоплательщик — это нотариус, ведущий частную практику.

Статус «12» используют частные адвокаты.

Статус плательщика 13, что это? Если платеж, в пользу налоговой инспекции осуществляет физическое лицо, то в 101 поле проставляется значение «13». Например, если гражданин самостоятельно уплачивает взнос на обязательное медицинское страхование (ОМС), или же самостоятельно уплачивает страховое пенсионное обеспечение.

Исключением являются платежи в ФСС. В таком случае проставляется код 24. Следовательно, статус плательщика 24, что это? Это код, идентифицирующий перечисление денежных средств в пользу ФСС, проводимых напрямую от физических лиц.

Статус плательщика 08, что это? Это шифр, который определяет, что платеж в пользу Фонда социального страхования совершает юридическое лицо или ИП.

Нельзя путать код «24» и «08»!

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Статус плательщика в платежном поручении в 2017 году

Форма платежного поручения в 2017 году

С 2017 года произошло огромное количество налоговых и бухгалтерских изменений. См. «Что изменится в 2017 году: налоги, страховые взносы, пособия, отчетность, бухучет и онлайн кассы».

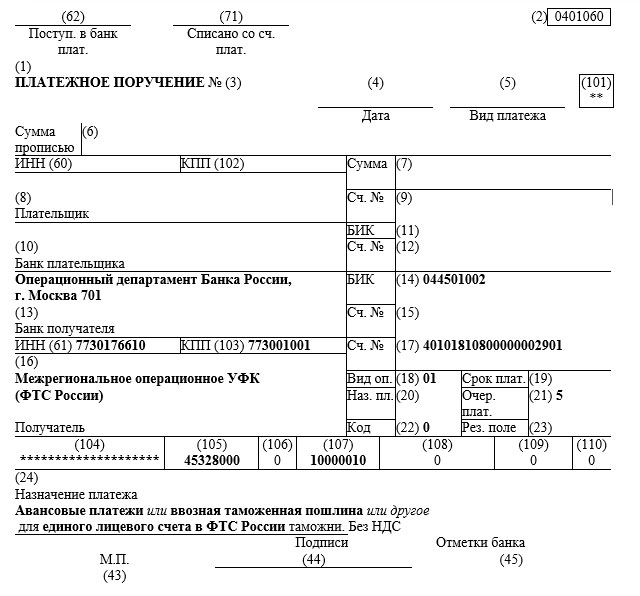

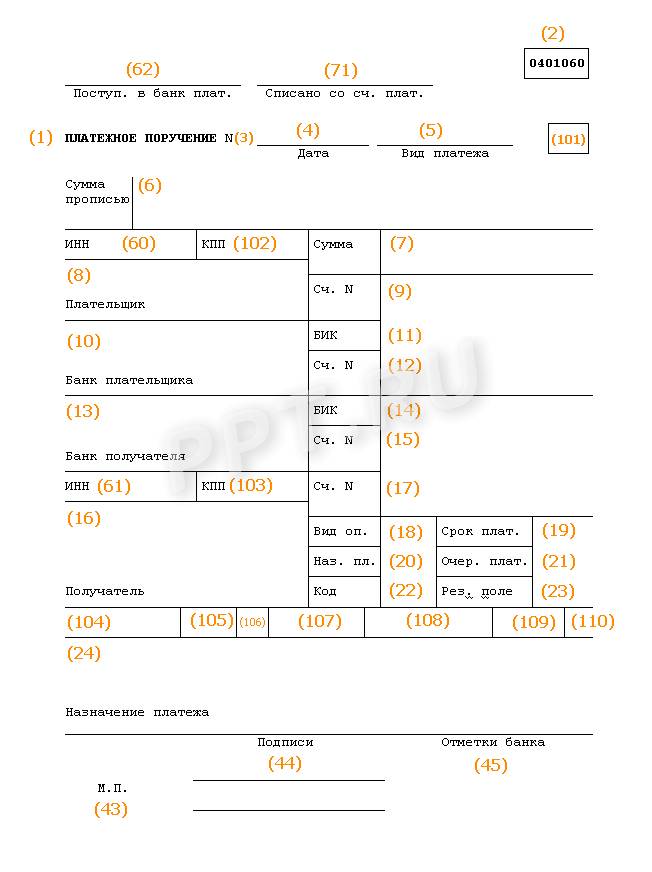

Однако в целях уплаты налогов и страховых взносов в 2017 году следует, как и раньше, применять привычные всем бухгалтерам бланки платежных поручений. Форма платежки, номера и названия его полей приведены в приложении 3 к Положению, утвержденному Банком России от 19.06.2012 383-П. Форма платежного поручения предусматривает, что в нем нужно указывать статус плательщика.

Форма платежки, номера и названия его полей приведены в приложении 3 к Положению, утвержденному Банком России от 19.06.2012 383-П. Форма платежного поручения предусматривает, что в нем нужно указывать статус плательщика.

Статус плательщика – это поле 101 платежки. В это поле списывают специальный код, который состоит из двух цифр. Этот код указывает на то, кто именно и какой платеж осуществляет.

Статус плательщика указывают в платежном поручении, если перечисляются налоги, страховые взносы или другие обязательные платежи. Если оплата производится в пользу контрагента, то поле 101 не заполняется.

Правила заполнения платежных поручений в 2017 году

Правила заполнения платежных поручений на уплату налогов и страховых взносов утверждены Приказом Минфина России от 12.11.2013 № 107н. Эти правила продолжают действовать и в 2017 году.

Однако с 2017 года вместо налогоплательщиков и плательщиков страховых взносов налоги и взносы могут уплачивать третьи лица: организации, ИП или обычные физические лица (п. 1 ст. 45 НК РФ). При заполнении платежек третьи лица также обязаны следовать правилам, утвержденным Приказом Минфина России от 12.11. 2013 № 107н. См. «Третьи лица стали вправе платить за других налоги, сборы и страховые взносы».

1 ст. 45 НК РФ). При заполнении платежек третьи лица также обязаны следовать правилам, утвержденным Приказом Минфина России от 12.11. 2013 № 107н. См. «Третьи лица стали вправе платить за других налоги, сборы и страховые взносы».

Статус плательщика: что указывать в 2017 году

Коды статуса плательщика утверждены приказом Минфина России от 12 ноября 2013 г. № 107н (приложение 5 к этому приказу). Согласно этому приказу до 2017 года при уплате всех видов страховых взносов в поле 101 платежного поручения нужно было указывать код 08.

Вместе с этим, в 2016 году Минфин России обнародовал проект приказа «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». Этот документ был разработан, в частности, в связи с тем с 2017 года налоговым органам переданы полномочия по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование. См. «Страховые взносы с 2017 года: обзор изменений».

См. «Страховые взносы с 2017 года: обзор изменений».

Названный проект приказа Минфина, в том числе, предусматривает, что при перечислении в 2017 году страховых взносов на обязательное пенсионное (социальное, медицинское) страхование за сотрудников вместо кода 08 нужно показывать код 01. То есть, платежки по страховым взносам с 2017 года нужно оформлять так же, как и по налогам. Разница только в КБК и назначении платежа.

Также с 2017 года появились новые статусы плательщиков, который должны применять организации или физические лица, уплачивающие налоги и страховые взносы «за других»: статусы 29 и 30. Перед вами обновленная таблица статусов плательщика с 2017 года, основанная на проекте приказа Минфина:

Статус плательщика при заполнении платежного поручения в 2017 году.xlsx| Номер поля | Код поля | Значение кода поля |

|---|---|---|

| 101 | 1 | Налогоплательщик (плательщик сборов) – юридическое лицо |

| 2 | Налоговый агент | |

| 6 | Участник внешнеэкономической деятельности – юридическое лицо | |

| 8 | Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи | |

| 9 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой | |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет | |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства | |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) | |

| 14 | Налогоплательщик, производящий выплаты физическим лицам | |

| 16 | Участник внешнеэкономической деятельности – физическое лицо | |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель | |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей | |

| 19 | Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа | |

| 21 | Ответственный участник консолидированной группы налогоплательщиков | |

| 22 | Участник консолидированной группы налогоплательщиков | |

| 24 | Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи | |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве | |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему | |

| 28 | Законный или уполномоченный представитель налогоплательщика | |

| 29 | Иные организации | |

| 30 | Иные физические лица | |

Статус плательщика для ИП

Как видно из приведенной выше таблицы, индивидуальные предприниматели в 2017 году в целях уплаты страховых взносов как за наемный персонал должны указывать код статуса плательщика “14”. Если же страховые взносы ИП платит «за себя» следует указывать код статуса плательщика – 09.

Если же страховые взносы ИП платит «за себя» следует указывать код статуса плательщика – 09.

Если организация или ИП выступают в качестве налогового агента и уплачивают, например, НДФЛ за работников, то в статусе плательщика в поле 101 в 2017 году указывается код 02. Он не изменился. Такой код применялся и в 2016 году.

Образец платежного поручения: новый статус

Официальное подтверждение от ФНС

При заполнении поля 101 «Статус плательщика» платежного поручения на перечисление страховых взносов организации должны ставить значение «01», а индивидуальные предприниматели -«09». Это подтверждается письмом ФНС от 03.02.17 № ЗН-4-1/1931.

Налоговикам стало известно, что программное обеспечение банков не разрешает принимать «платежки» от организаций на уплату страховых взносов со статусом «14». Поэтому банки попросту отказываются принимать платежные поручения с таким статусом и возвращают их как ошибочные. Переработка банковских программных продуктов может потребовать определенного времени у ЦБ РФ (больше полугода).

- «01» — для юридических лиц, производящих выплаты физическим лицам;

- «09» — для индивидуальных предпринимателей;

- «10» — для нотариусов, занимающихся частной практикой;

- «11» — для адвокатов, учредивших адвокатский кабинет;

- «12» — для глав крестьянского (фермерского) хозяйства;

- «13» — для физлиц.

Поэтому ФНС рекомендует указывать в поле 101 платежных поручений, в частности, на уплату страховых взносов, такие статусы:

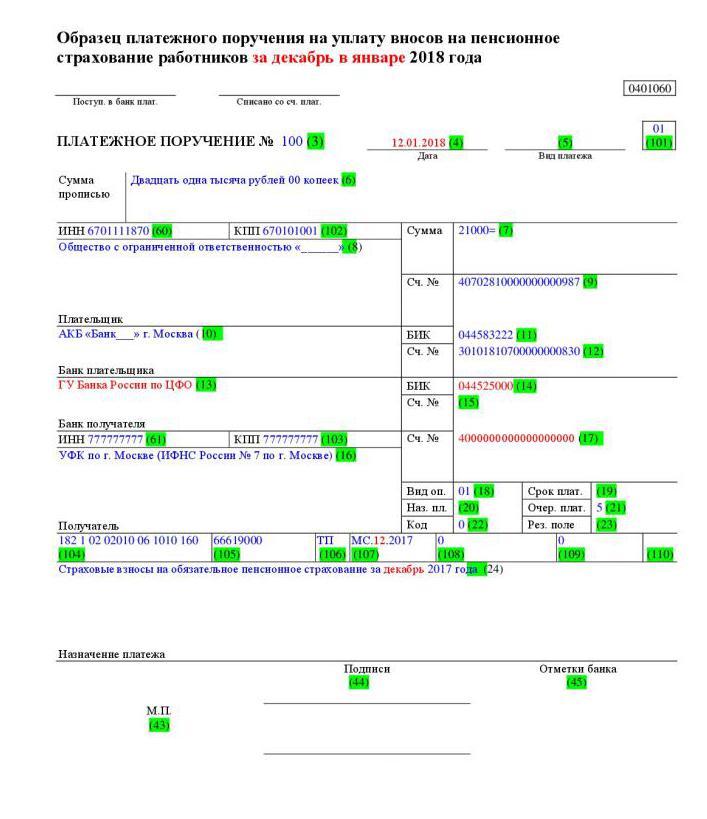

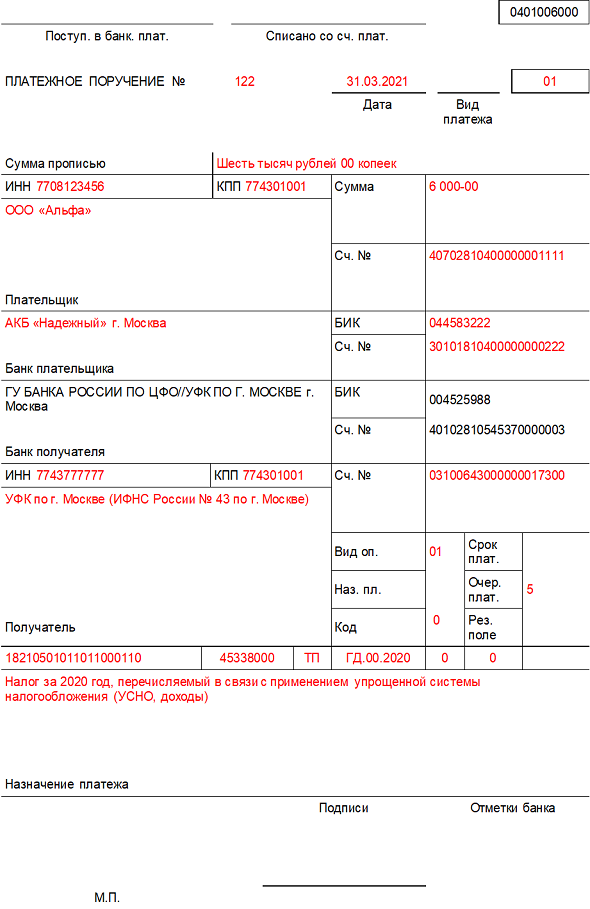

Поэтому ФНС рекомендует указывать в поле 101 платежных поручений, в частности, на уплату страховых взносов, такие статусы:С 2017 года в поле 101 платежного поручения при перечислении страховых взносов нужно указывать код 01. Иными словами, платежные поручения на уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование нужно заполнять как по налоговым платежам. Приведем образец платежного поручения 2017 года на уплату пенсионных взносов, в котором указан новый статус плательщика.

Как видно, в платежном поручении на перечисление пенсионных взносов указан новый статус плательщика (вместо 08 указан код 01). Кроме этого:

Кроме этого:

- в поле ИНН и КПП получателя средств – указаны ИНН и КПП налоговой инспекции, администрирующей платеж по взносам;

- в поле «Получатель» – указано сокращенное наименование органа Федерального казначейства и в скобках – сокращенное наименование ИФНС, администрирующей платеж;

- в поле КБК – указан код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» — Федеральная налоговая служба. См. «Как с 2017 года изменятся основные КБК для уплаты страховых взносов».

Также см. «Платежное поручение на уплату налогов и страховых взносов в 2017 году: расшифровка полей».

Спорный момент

Теперь коснемся главного спорного момента, связанного с изменениями в кодах статуса плательщика с 1 января 2017 года. Итак, как мы уже сказали, обозначенные изменения основаны на проекте приказа Минфина «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н. Однако, по нашей информации, по состоянию на 1 января 2017 года этот проект так и не был утвержден, официально опубликован и, соответственно, не вступил в силу. А если так, то никаких изменений в заполнении поля 101 платежных поручений «Статус плательщика» не произошло и можно сделать следующие выводы:

Однако, по нашей информации, по состоянию на 1 января 2017 года этот проект так и не был утвержден, официально опубликован и, соответственно, не вступил в силу. А если так, то никаких изменений в заполнении поля 101 платежных поручений «Статус плательщика» не произошло и можно сделать следующие выводы:

- даже после 1 января 2017 года при уплате всех видов страховых взносов в качестве статуса плательщика, по-прежнему, нужно указывать код 08;

- при уплате страховых взносов за декабрь 2016, а также за месяца, относящиеся к 2017 году (январь, февраль, март и т.д.) статус плательщика нужно указывать как 08;

- указание кода 08 при перечислении страховых взносов не влечет за собой возникновения недоимки по взносам;

- банки не вправе требовать, чтобы при уплате страховых взносов организации с 1 января 2017 года в качестве статуса плательщика указывали код 01.

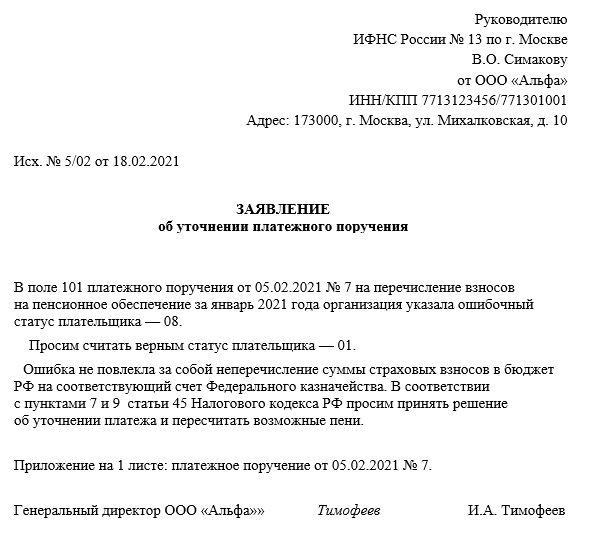

Если в статусе плательщика ошибка

Предположим, что изменения в заполнении «Статуса плательщика», все же, произошли. Если так, то в начале 2017 года возможна путаница: одни бухгалтеры при уплате страховых взносов в статусе плательщика, как и раньше, будет указывать 08, другие – 01. Не исключено, что один из этих вариантов налоговики расценят ошибочным. И тогда может возникнуть недоимка по страховым взносам. Дело в том, что платежи по платежным поручениям, в которых указаны разные статусы плательщика, ИФНС разносят на разные лицевые счета. То есть, платеж со статусом 08 налоговики могут принять как «другие обязательные платежи», а не страховые взносы. Может получится, что по «другим платежам» возникнет переплата, а по страховым взносам – задолженность. А на сумму недоимки налоговая инспекция, как известно, может начислить пени и штрафы (ст. 75, 122, 123 НК РФ). Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа (письмо ФНС России от 10.10.2016 г. № СА-4-7/19125). К заявлению приложите копию платежного поручения. Такое заявление будет основанием для переноса перечисленной суммы в счет страховых взносов.

Если так, то в начале 2017 года возможна путаница: одни бухгалтеры при уплате страховых взносов в статусе плательщика, как и раньше, будет указывать 08, другие – 01. Не исключено, что один из этих вариантов налоговики расценят ошибочным. И тогда может возникнуть недоимка по страховым взносам. Дело в том, что платежи по платежным поручениям, в которых указаны разные статусы плательщика, ИФНС разносят на разные лицевые счета. То есть, платеж со статусом 08 налоговики могут принять как «другие обязательные платежи», а не страховые взносы. Может получится, что по «другим платежам» возникнет переплата, а по страховым взносам – задолженность. А на сумму недоимки налоговая инспекция, как известно, может начислить пени и штрафы (ст. 75, 122, 123 НК РФ). Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа (письмо ФНС России от 10.10.2016 г. № СА-4-7/19125). К заявлению приложите копию платежного поручения. Такое заявление будет основанием для переноса перечисленной суммы в счет страховых взносов. Приведем пример заявления об уточнении статуса плательщика в 2017 году.

Приведем пример заявления об уточнении статуса плательщика в 2017 году.

Если комментируемый проекта приказа Минфина так и не был утвержден и не вступил в силу по состоянию на 1 января 2017 года, то ничего уточнять не нужно. Ведь тогда код 08 – верный код в платежке на уплату страховых взносов.

Что говорят в ФНС

В 2017 году в поле 101 платежного поручения по страховым взносам за работников организациям и ИП Федеральная налоговая служба советует проставлять код 14. Такую информацию можно найти на официальном сайте ФНС. Если же ИП платит страховые взносы «за себя», то следует показывать код 09. Такая информация в январе 2017 года появилась на официальном сайте ФНС. Потом было издано совместное письмо ФНС, ПФР и ФСС с такой же позицией. Вместе с этим, по нашей информации, если организации и предприниматели ранее перечислили страховые взносы с кодом 01, то инспекция расценивает такой платеж правильным и недоимки не возникнет.

Статус плательщика при уплате взносов «на травматизм»

Страховые взносы «на травматизм» под контроль ИФНС не перешли. Этот вид взносов, как и раньше, администрирует ФСС. В связи с этим, в целях уплаты этого вида страховых взносов, в 2017 году в поле 101 платежного поручения, как прежде, нужно указывать код 08.

Статус плательщика страховых взносов поле 101

В новом 2017 году, при перечислении страховых взносов, у многих страхователей возник вопрос – какой статус плательщика нужно указывать в поле 101 платежного поручения? До недавнего времени налоговые органы не давали по этому поводу никаких разъяснений, но теперь на вопрос о статусе есть точный ответ, о чем мы и расскажем в нашем материале.

Заполнение поля 101

В 2017 году форма платежного поручения для перечисления денежных средств с расчетного счета осталась прежней (приложение № 3 к Положению ЦБ РФ от 19. 06.2012 № 383П). Продолжают действовать и Правила заполнения платежек, утвержденные приказом Минфина РФ от 12.11.2013 № 107н.

06.2012 № 383П). Продолжают действовать и Правила заполнения платежек, утвержденные приказом Минфина РФ от 12.11.2013 № 107н.

В платежном поручении каждое поле для заполнения имеет свой номер. Поле 101 предназначено для указания статуса плательщика. Статус – это специальный код, соответствующий виду платежа и плательщику. Поле 101 нужно заполнять только при перечислении налоговых, страховых и прочих обязательных платежей, а при расчетах с обычными контрагентами это поле остается незаполненным.

До 2017 года, перечисляя страховые взносы во внебюджетные фонды, страхователи ставили в поле 101 код 08, который обозначал плательщика взносов – юрлицо, ИП, частных нотариусов и адвокатов, главу КФХ. Этот и прочие коды статуса были утверждены приказом Минфина РФ от 12.11.2013 № 107н.

Статус плательщика с 2017 года

С 1 января 2017 года администрирование страховых взносов стало функцией налоговых органов, а не фондов. По этому случаю Минфин разработал изменения к приказу № 107н, но в силу они до сих пор не вступили. Согласно проекта, статусы плательщиков изменятся, взамен 26 кодов планируется введение 30, в том числе были учтены и новые субъекты – иные лица, которые могут уплачивать налоги и взносы за налогоплательщиков (п. 1 ст. 45 НК РФ).

Согласно проекта, статусы плательщиков изменятся, взамен 26 кодов планируется введение 30, в том числе были учтены и новые субъекты – иные лица, которые могут уплачивать налоги и взносы за налогоплательщиков (п. 1 ст. 45 НК РФ).

Сегодня, заполняя статус плательщика страховых взносов в поле 101 платежки, нужно руководствоваться официальными разъяснениями, которые совместно дали налоговики, ПФР и ФСС в письме от 26.01.2017 № БС-14-11/1304@/НП-30-26/947\02-11-10/06-308-П. Согласно письму, в поле 101 указывается следующий статус плательщика:

- 14 – если плательщик уплачивает взносы за работников;

- 09 – если ИП платит взносы за себя;

- 10 – взносы частного нотариуса за себя;

- 11 – взносы частного адвоката за себя;

- 12 – взносы, уплачиваемые главой КФХ.

То есть, применять все-таки следует коды, которые предусмотрены не вступившими пока в силу изменениями к приказу № 107н. Однако последнее, уже февральское разъяснение ФНС опять поднимает этот вопрос: в связи с тем, что банки не принимают платежки с новым статус 14, налоговики предлагают указывать в текущем времени другие статусы, в зависимости от того, кто является плательщиком взносов.

Что касается страховых взносов на «травматизм», перечисляемых в Фонд соцстраха, то здесь следует указывать прежнее значение статуса плательщика – 08, поскольку этот вид взносов остался в ведении ФСС и под контроль налоговиков не перешел.

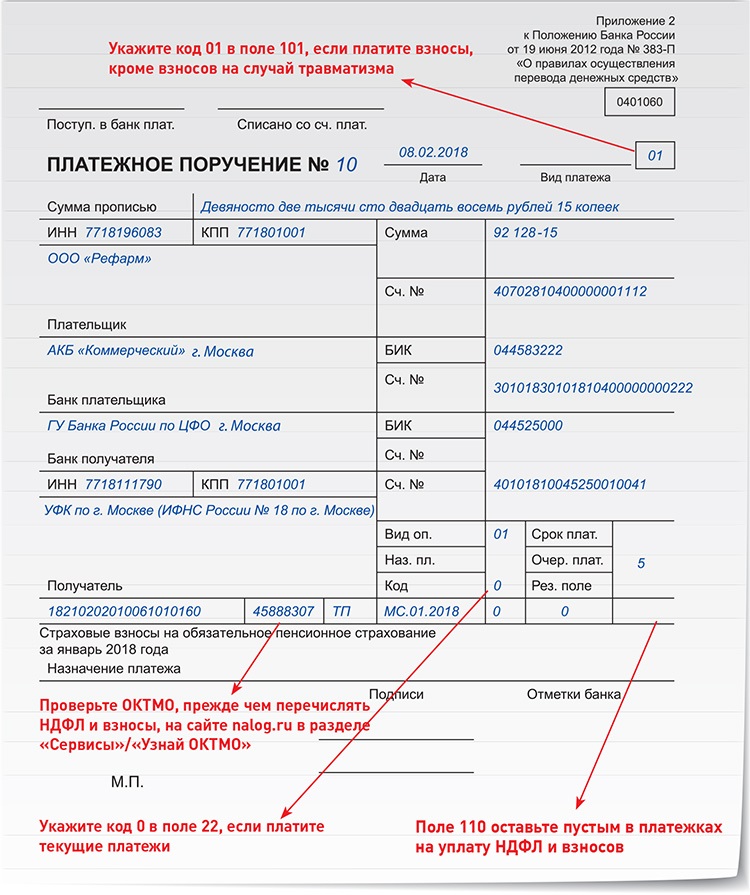

Платежное поручение на перечисление страховых взносов

Помимо изменившегося статуса плательщика страховых взносов (поле 101) при заполнении платежки нужно обратить внимание на следующие моменты:

- Перечислять страховые взносы с 01.01.2017 нужно в ФНС, поэтому в поле «Получатель» указываем УФК и соответствующую налоговую инспекцию, являющуюся администратором страхвзносов;

- Указываем соответствующие ИНН и КПП налоговой инспекции – получателя платежа;

- КБК с 01.01.2017 г. указываются в зависимости от того, за какой период платятся страховые взносы. КБК для страхвзносов за периоды ранее 01.01.2017 г., отличаются от КБК для взносов за периоды, начиная с 01.01.2017 г. Также введены новые коды для страхователей, перечисляющих пенсионные взносы по доптарифам, теперь КБК для них выбираются в зависимости от наличия результатов спецоценки условий труда.

- В части взносов на «травматизм» КБК и прочие реквизиты с 2016 года не изменились.

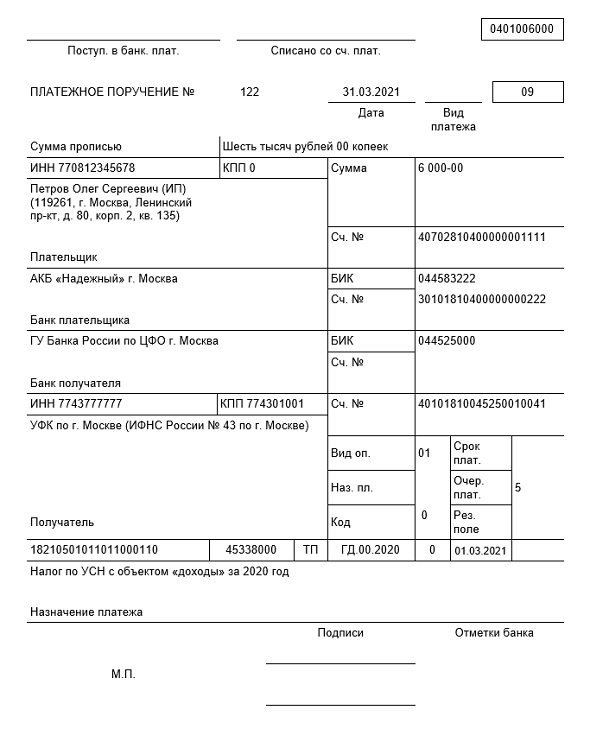

Образец платежного поручения на перечисление страховых взносов в 2017 году

Фонд помощи поставщикам медицинских услуг Общая информация

Да. Средства будут доступны как минимум на 12 месяцев и максимум на 18 месяцев. Платеж считается полученным в день депозита для платежей через автоматизированную клиринговую палату (ACH) или дату обналичивания чеков.

| Период | Срок получения платежа | Срок использования средств |

|---|---|---|

| Период 1 | 10 апреля 2020 г. – 30 июня 2020 г. | 30 июня 2021 г. |

| Период 2 | с 1 июля 2020 г. по 31 декабря 2020 г. | 31 декабря 2021 г. |

| Период 3 | 1 января 2021 г. по 30 июня 2021 г. | 30 июня 2022 г. |

| Период 4 | 1 июля 2021 г. – 31 декабря 2021 г. – 31 декабря 2021 г. | 31 декабря 2022 г. |

Получатели Фонда помощи поставщикам должны использовать платежи только для покрытия соответствующих расходов, включая оказанные услуги и упущенные доходы, связанные с коронавирусом, до крайнего срока, соответствующего Периоду получения платежа, который основан на дате получения платежа.Поставщики должны вести подтверждающую документацию, которая демонстрирует, что расходы были понесены / понесены в течение периода доступности, как требуется в соответствии с Условиями. Однако подотчетные организации не обязаны предоставлять эту документацию при отчетности.

Для покупок материальных ценностей, совершаемых с использованием платежей PRF, покупка не обязательно должна принадлежать поставщику (например, обратно заказанные СИЗ, скорая помощь и т. Д.), Чтобы считаться приемлемыми расходами, но расходы должны быть понесены до истечения крайнего срока до Используйте средства.Провайдеры должны следовать своей основе бухгалтерского учета (например, кассовый метод, метод начисления или модифицированный метод начисления) для определения расходов.

Получатели могут использовать платежи для покрытия приемлемых расходов или упущенной выручки, понесенных до получения этих платежей (т. Е. Предварительных затрат), если они предназначены для предотвращения, подготовки и реагирования на коронавирус. Тем не менее, HHS ожидает, что для провайдеров будет весьма необычно понести соответствующие расходы или потерять доход до 1 января 2020 года.

HHS оставляет за собой право проводить аудит получателей Фонда помощи поставщикам услуг сейчас или в будущем и уполномочен собирать любые суммы платежей Фонда помощи поставщикам, которые не были подтверждены документально подтвержденными расходами или потерями доходов, связанными с коронавирусом или использованными способом, не совместимым с требования программы или применимое законодательство.Все получатели платежей должны подтвердить Условия, которые требуют представления документации, подтверждающей, что эти средства были использованы для покрытия расходов, связанных с здравоохранением, или упущенной выгоды, связанной с коронавирусом.

(Обновлено 11.07.2021)

Состояние, возникновение, значение и отношения с пациентами, а также примечания Коды полей

Соглашение с конечным пользователем / нажатием кнопки: коды CPT, описания и другие данные являются собственностью Американской медицинской ассоциации (AMA), 2009 г.Все права защищены (или другая дата публикации CPT). CPT является товарным знаком AMA.

Вам, вашим сотрудникам и агентам разрешается использовать CPT только в том виде, в котором они содержатся в следующих авторизованных материалах, включая, помимо прочего, графики сборов CGS, общие сообщения, бюллетень Medicare и соответствующие материалы внутри вашей организации в Соединенных Штатах для Исключительное использование вами, сотрудниками и агентами. Использование ограничено использованием в Medicare, Medicaid или других программах, администрируемых Центрами услуг Medicare и Medicaid (CMS).Вы соглашаетесь предпринять все необходимые шаги для обеспечения того, чтобы ваши сотрудники и агенты соблюдали условия этого соглашения.

Запрещается любое использование, не разрешенное настоящим соглашением, в том числе в качестве иллюстрации, а не в качестве ограничения, изготовление копий CPT для перепродажи и / или лицензии, передача копий CPT любой стороне, не связанной данным соглашением, создание любых модифицированных или производных работа CPT или любое коммерческое использование CPT. Лицензия на использование CPT для любого использования, не разрешенного здесь, должна быть получена через AMA, CPT Intellectual Property Services, 515 N.State Street, Chicago, IL 60610. Заявки доступны на веб-сайте AMA.

Этот продукт включает CPT, который представляет собой коммерческие технические данные и / или компьютерные базы данных и / или коммерческое компьютерное программное обеспечение и / или коммерческую документацию по компьютерному программному обеспечению, в зависимости от обстоятельств, которые были разработаны исключительно за частные средства Американской медицинской ассоциацией, 515 North State Street, Чикаго, Иллинойс, 60610. Права правительства США на использование, изменение, воспроизведение, выпуск, выполнение, отображение или раскрытие этих технических данных и / или компьютерных баз данных и / или компьютерного программного обеспечения и / или документации к компьютерному программному обеспечению являются предметом ограниченных прав. ограничения DFARS 252.227-7015 (b) (2) (июнь 1995 г.) и / или с учетом ограничений DFARS 227.7202-1 (a) (июнь 1995 г.) и DFARS 227.7202-3 (a) июнь 1995 г.), что применимо к Департаменту США Оборонные закупки и ограничения ограниченных прав FAR 52.227-14 (июнь 1987 г.) и / или с учетом положений об ограниченных правах FAR 52.227-14 (июнь 1987 г.) и FAR 52.227-19 (июнь 1987 г.), в зависимости от обстоятельств и любых применимых агентство FAR Supplements, для федеральных закупок вне ведомства.

AMA Заявление об отказе от гарантий и обязательств.

CPT предоставляется «как есть», без каких-либо гарантий, явных или подразумеваемых, включая, помимо прочего, подразумеваемые гарантии товарной пригодности и пригодности для определенной цели. AMA гарантирует, что из-за характера CPT она не манипулирует датами и не обрабатывает их, поэтому в отношении CPT нет проблем с 2000 годом. AMA не несет ответственности за любые ошибки в CPT, которые могут возникнуть в результате использования CPT в сочетании с любым программным и / или аппаратным обеспечением, которое не соответствует требованиям 2000 года.В CPT не включены графики сборов, базовая единица, относительная стоимость или связанные списки. AMA прямо или косвенно не занимается медициной и не предоставляет медицинские услуги. Ответственность за содержание этого файла / продукта несет CGS или CMS, и никакое одобрение со стороны AMA не предполагается и не подразумевается. AMA не несет ответственности за любые последствия или обязательства, связанные или связанные с любым использованием, неиспользованием или интерпретацией информации, содержащейся или не содержащейся в этом файле / продукте.Настоящее Соглашение прекращает свое действие после уведомления, если вы нарушите его условия. AMA является сторонним бенефициаром настоящего Соглашения.

CMS Заявление об отказе от ответственности

Объем данной лицензии определяется AMA, владельцем авторских прав. Любые вопросы, касающиеся лицензии или использования CPT, следует направлять в AMA. Конечные пользователи не действуют в интересах или от имени CMS. CMS НЕ НЕСЕТ ОТВЕТСТВЕННОСТИ ЗА ЛЮБУЮ ОТВЕТСТВЕННОСТЬ, ПРИНЯТУЮ ПРИ ИСПОЛЬЗОВАНИИ CPT КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЕМ. CMS НЕ НЕСЕТ ОТВЕТСТВЕННОСТИ ЗА ЛЮБЫЕ ПРЕТЕНЗИИ, СВЯЗАННЫЕ С ЛЮБЫМИ ОШИБКАМИ, УПУЩЕНИЯМИ ИЛИ ДРУГИМИ НЕТОЧНОСТИ В ИНФОРМАЦИИ ИЛИ МАТЕРИАЛАХ, СОДЕРЖАЩИХСЯ НА ДАННОЙ СТРАНИЦЕ.Ни при каких обстоятельствах CMS не несет ответственности за прямые, косвенные, особые, случайные или косвенные убытки, возникшие в результате использования такой информации или материалов.

Данная лицензия будет прекращена после уведомления вас, если вы нарушите условия этой лицензии. AMA является сторонним бенефициаром данной лицензии.

ЛИЦЕНЗИЯ НА ТОЧКУ И НАЖМИТЕ НА ИСПОЛЬЗОВАНИЕ «ТЕКУЩЕЙ СТОМАТОЛОГИЧЕСКОЙ ТЕРМИНОЛОГИИ», («CDT»)

Лицензионное соглашение с конечным пользователем

Эти материалы содержат текущую стоматологическую терминологию, четвертое издание (CDT), авторское право © 2002, 2004 Американская стоматологическая ассоциация (ADA).Все права защищены. CDT является товарным знаком ADA.

ПРЕДОСТАВЛЕННАЯ ЗДЕСЬ ЛИЦЕНЗИЯ ЯВНО УСЛОВИЯ ПРИНЯТИЯ ВАМИ ВСЕХ УСЛОВИЙ, СОДЕРЖАЩИХСЯ В НАСТОЯЩЕМ СОГЛАШЕНИИ. НАЖИМАЯ НИЖЕ НА КНОПКУ «Я ПРИНИМАЮ», ВЫ ПОДТВЕРЖДАЕТЕ, ЧТО ВЫ ПРОЧИТАЛИ, ПОНЯЛИ И СОГЛАСНЫ СО ВСЕМИ УСЛОВИЯМИ, ИЗЛОЖЕННЫМИ В НАСТОЯЩЕМ СОГЛАШЕНИИ.

ЕСЛИ ВЫ НЕ СОГЛАСНЫ СО ВСЕМИ УСЛОВИЯМИ, ИЗЛОЖЕННЫМИ ЗДЕСЬ, НАЖМИТЕ НИЖЕ КНОПКУ «Я НЕ ПРИНИМАЮ» И ВЫЙДИТЕ С ЭТОГО ЭКРАНА КОМПЬЮТЕРА.

ЕСЛИ ВЫ ДЕЙСТВУЕТЕ ОТ ИМЕНИ ОРГАНИЗАЦИИ, ВЫ ПРЕДСТАВЛЯЕТЕ, ЧТО ВЫ УПОЛНОМОЧЕННЫ ДЕЙСТВОВАТЬ ОТ ИМЕНИ ТАКОЙ ОРГАНИЗАЦИИ, И ЧТО ВАШЕ ПРИНЯТИЕ УСЛОВИЙ ДАННОГО СОГЛАШЕНИЯ СОЗДАЕТ ЮРИДИЧЕСКИЕ ОБЯЗАТЕЛЬСТВА ИЛИ ОБЯЗАТЕЛЬСТВА. ПРИ ИСПОЛЬЗОВАНИИ ЗДЕСЬ «ВЫ» И «ВАШ» относятся к вам и любой организации, от имени которой вы действуете.

- В соответствии с положениями и условиями, содержащимися в настоящем Соглашении, вы, ваши сотрудники и агенты имеете право использовать CDT-4 только в том виде, в котором они содержатся в следующих авторизованных материалах, и исключительно для внутреннего использования вами, сотрудниками и агентами в вашей организации в пределах США и их территории.Использование CDT-4 ограничено использованием в программах, администрируемых центрами Medicare и Medicaid Services (CMS). Вы соглашаетесь предпринять все необходимые шаги для обеспечения того, чтобы ваши сотрудники и агенты соблюдали условия этого соглашения. Вы признаете, что ADA владеет всеми авторскими правами, правами на товарные знаки и другими правами на CDT-4. Вы не имеете права удалять, изменять или скрывать какие-либо уведомления об авторских правах ADA или другие уведомления о правах собственности, включенные в материалы.

- Запрещается любое использование, не разрешенное в настоящем документе, в том числе в качестве иллюстрации, а не в качестве ограничения, изготовление копий CDT-4 для перепродажи и / или лицензии, передача копий CDT-4 любой стороне, не связанной данным соглашением, создание любая модифицированная или производная работа CDT-4, или коммерческое использование CDT-4.Лицензия на использование CDT-4 для любого использования, не разрешенного в настоящем документе, должна быть получена через Американскую стоматологическую ассоциацию, 211 East Chicago Avenue, Чикаго, Иллинойс, 60611. Приложения доступны на веб-сайте Американской стоматологической ассоциации.

- Применимые положения о федеральных закупках (FARS) \ Дополнение Министерства обороны о федеральных закупках (DFARS) Ограничения распространяются на использование государством. Щелкните здесь, чтобы просмотреть все положения о правах правительства США.

- ОТКАЗ ОТ ГАРАНТИЙ И ОБЯЗАТЕЛЬСТВ ADA.CDT-4 предоставляется «как есть» без каких-либо гарантий, явных или подразумеваемых, включая, но не ограничиваясь, подразумеваемые гарантии товарной пригодности и пригодности для определенной цели. В CDT-4 не включены графики сборов, базовая единица, относительная стоимость или связанные списки. ADA прямо или косвенно не занимается медициной и не предоставляет стоматологические услуги. Исключительная ответственность за программное обеспечение, включая любой CDT-4 и другой контент, содержащийся в нем, лежит на (вставьте название соответствующей организации) или CMS; и никакой поддержки со стороны ADA не предполагается и не подразумевается.ADA прямо отказывается от ответственности за любые последствия или обязательства, связанные или связанные с любым использованием, неиспользованием или интерпретацией информации, содержащейся или не содержащейся в этом файле / продукте. Если вы нарушите условия настоящего Соглашения, действие настоящего Соглашения будет прекращено после вашего уведомления. ADA является сторонним бенефициаром настоящего Соглашения.

- ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ CMS. Объем этой лицензии определяется ADA, правообладателем. С любыми вопросами, касающимися лицензии или использования CDT-4, следует обращаться в ADA.Конечные пользователи не действуют в интересах или от имени CMS. CMS НЕ НЕСЕТ ОТВЕТСТВЕННОСТИ ЗА ЛЮБУЮ ОТВЕТСТВЕННОСТЬ, ПРИЧИНУЮЩУЮ ИСПОЛЬЗОВАНИЕ CDT-4 КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЕМ. CMS НЕ НЕСЕТ ОТВЕТСТВЕННОСТИ ЗА ЛЮБЫЕ ПРЕТЕНЗИИ, СВЯЗАННЫЕ С ЛЮБЫМИ ОШИБКАМИ, УПУЩЕНИЯМИ ИЛИ ДРУГИМИ НЕТОЧНОСТИ В ИНФОРМАЦИИ ИЛИ МАТЕРИАЛАХ, ПРЕДНАЗНАЧЕННЫХ ДАННОЙ ЛИЦЕНЗИЕЙ. Ни при каких обстоятельствах CMS не несет ответственности за прямые, косвенные, особые, случайные или косвенные убытки, возникшие в результате использования такой информации или материалов.

Лицензия, предоставленная здесь, прямо обусловлена принятием вами всех положений и условий, содержащихся в этом соглашении.Если вышеизложенные условия приемлемы для вас, укажите свое согласие, щелкнув ниже кнопку с надписью «Я ПРИНИМАЮ». Если вы не согласны с условиями, вы не можете получить доступ к программному обеспечению или использовать его. Вместо этого вы должны нажать ниже кнопку с надписью «Я НЕ ПРИНИМАЮ» и выйти из этого экрана компьютера.

Юрисдикция M Часть A – 30 апреля 2019 г., Часть A Веб-конференция плательщика вторичного плательщика Medicare (MSP): вопросы и ответы

Вопрос: Есть ли особая форма, которую пациент должен заполнять при каждом посещении, чтобы соответствовать требованиям Рекомендации MSP?

Ответ: CMS предлагает провайдеру использовать анкету MSP.Перейдите на веб-страницу Центров предоставления услуг Medicare и Medicaid Services (CMS) и перейдите к разделу «Обязанности по выставлению счетов». Анкета CMS доступна внизу страницы.

Вопрос: Как выставить счет на выплату MSP в электронном виде?

Ответ: Существует бесплатное программное обеспечение для выставления счетов за электронные претензии (программное обеспечение поставщика или PC-ACE Pro32), которое можно загрузить с нашего веб-сайта или из системы прямого ввода данных (DDE), если только вы не имеете права на отказ от подачи претензий в бумажном виде.Руководство пользователя DDE и информация о том, как получить доступ, доступны на нашем веб-сайте в разделе EDI.

Вопрос: Обязаны ли вы выставлять счет Medicare как вторичную, если первичная оплата полностью?

Ответ: Поставщики медицинских услуг должны подавать в Medicare претензии в отношении бенефициаров, имеющих основную страховку для Medicare, независимо от того, будет ли производиться оплата Medicare.

Вопрос: Для заявлений о лабораторных справках по типу счета 14X, в которых есть плательщик, являющийся основным для Medicare и полученный Обязан принять в качестве оплаты в полном объеме (OTAF), должны ли поставщики подавать претензию в Medicare в качестве вторичного с кодом условия 77? Если да, то не требуются ли коды значений MSP, поскольку MSP не требуется для учетной записи Lab Reference?

Ответ: MSP-Q не требуется в справочной лаборатории без личного присутствия.Однако претензия должна быть подана в соответствии с рекомендациями MSP.

Вопрос: Может ли адвокат запретить страховым компаниям без вины оплачивать медицинские счета, даже если есть плательщик первичной страховки?

Ответ: Нет. Пожалуйста, направьте адвокатов на страницу услуг адвокатов на веб-сайте CMS.gov, чтобы они знали о своих обязательствах по претензиям MSP.

Вопрос: Если ответственность или отсутствие вины не оплачиваются, обязаны ли мы по закону выставлять счет Medicare, если офис адвоката ожидает, что мы подадим заявку на Medicare перед оплатой?

Ответ: Вы должны выставить счет по основному страхованию до выставления счета Medicare.Направьте юриста по указанной выше ссылке, чтобы он знал о своих обязательствах по претензиям MSP.

Вопрос: Если пациент заполняет MSPQ и указывает на несчастный случай, но сведения об ответственности (записи) отсутствуют, и мы связываемся с ним по телефону, и они указали, что ответственность недоступна, выставляем ли мы счет Medicare в качестве основного на основании ответа пациента. Однако позже мы получаем оплату за аварию. Мы также проверили общий рабочий файл (CWF), и в нем нет открытого MSP. Что делать с полученным платежом?

Ответ: Обратитесь в Центр координации льгот и восстановления (BCRC), чтобы сообщить о потенциальных ситуациях MSP или недействительных вспомогательных файлах MSP или для добавления соответствующей записи в файл пациента.Бесплатная телефонная линия центра обслуживания клиентов BCRC: 855–798–2627. Если вы получили два основных платежа, вы должны полностью вернуть платеж по программе Medicare. Отправьте платеж вместе с раскрытой переплатой, необходимо предоставить соответствующую форму добровольного возмещения MSP вместе с EOB первичного страховщика.

Вопрос: Если пациент попал в автокатастрофу и пациент говорит нам, что у него нет Med Pay, но мы не получили письмо с указанием этого, можем ли мы выставить счет Medicare?

Ответ: Страхование ответственности за несчастный случай или другое страхование ответственности за медицинские услуги будет выплачиваться в первую очередь, а затем Medicare будет вторичной.Программа «Постоянная ответственность за медицинские услуги» (ORM) не оплачивает Medicare до тех пор, пока не будут исчерпаны средства ORM. См. Информационный бюллетень «Вторичный плательщик Medicare» (PDF, 3,58 МБ) на веб-сайте CMS.

Вопрос: Если у нас есть пациент с двумя активными картами MSP, кто будет первичным?

Ответ: Если есть какие-либо вопросы относительно того, является ли один плательщик основным по сравнению с другим, следует связаться с BCRC, чтобы можно было начать расследование, чтобы определить, какой плательщик является основным.

Вопрос: Как вы выставляете счет, если Medicare является вторичной и первичной за один и тот же месяц?

Ответ: Ответ на ваш вопрос основан на многих переменных, таких как требования к медицинскому учреждению и то, являются ли услуги стационарными или амбулаторными. За помощью обращайтесь в Контактный центр поставщика услуг (PCC).

Вопрос: Что касается претензий, отклоненных в адрес B7516, и мы подтвердили, что это действительно не связано с какой-либо другой предыдущей записью в общем рабочем файле, как мы можем добиться их обработки / разрешения? Большая часть отзывов была дана относительно удаления кодов dx, которые попадают в запись в CWF.Что касается утверждений, по которым мы получили этот отзыв, мы подтвердили, что все dx связаны и подходят для нашего текущего приема, а не для предыдущего приема.

Ответ: Чтобы претензия была отклонена в отношении статуса / местонахождения B7516, Общий рабочий файл (CWF) отредактировал претензию в соответствии с данными MSP, хранящимися в файле на момент вынесения судебного решения. Если CWF верен, поставщик должен исправить претензию, добавить правильный код условия, добавить примечания и повторно подать заявку через 75 дней.

Если CWF неверен, поставщик должен работать с бенефициаром, чтобы обеспечить обновление CWF, добавить код условия, добавить примечания и повторно подать претензию через 75 дней.

Вопрос: Как система определяет код диагностики, связанный с открытой записью? Загружаются ли коды диагностики из предыдущей заявки в CWF?

Ответ: Подрядчик BCRC является единственным органом, обеспечивающим точность и целостность информации MSP, содержащейся в базе данных CMS (e.g., Общий рабочий файл). Информация, полученная в результате сбора и исследования MSP, сохраняется в CWF во вспомогательном файле MSP. Дополнительная информация доступна в Информационном бюллетене Подрядчика Центра координации выгод и восстановления (BCRC).

Вопрос: Не могли бы вы предоставить контактный номер для обновления информации о получателе? Какой номер факса?

Ответ: Бесплатный номер центра обслуживания клиентов Подрядчика BCRC: 855–798–2627 или TDD / TYY 855–797–2627.Номер факса для BCRC: (405) 869–3307. Адрес BCRC можно найти на сайте CMS.

Вопрос: Если в файле нет информации о MSP, но мы знаем, что существует компания по страхованию компенсации работникам (WC) или страховщику ответственности, должны ли мы позвонить в BCRC перед подачей иска?

Ответ: Да. Поставщик обязан связаться с BCRC для обновления информации о получателе.

Вопрос: В BCRC плечо пациента указано как связанное с компенсацией работникам.Однако только одно плечо – WC. Другое плечо должно быть покрыто программой Medicare. Наши утверждения отвергаются, потому что не указано различие между левым и правым, и мне сказали, что это не вариант. Что нам делать?

Ответ: Подрядчик BCRC обеспечивает точность и целостность информации MSP и определяет, отсутствует ли информация в записях / делах MSP. Вы можете указать в медицинской документации, какое плечо – левое или правое.

Вопрос: Обязан ли BCRC проводить расследование, если им предоставлена информация, указывающая на наличие другого основного плательщика?

Ответ: Все расследования претензий MSP инициируются и исследуются подрядчиком BCRC.Пожалуйста, обратитесь к статье, озаглавленной «Информационный бюллетень о подрядчике Центра координации и восстановления льгот (BCRC)».

Вопрос: Что касается вопроса об обновлении записи для включения дополнительных диагнозов, кто должен это делать? BCRC сказал поставщику услуг, что они не могут получить информацию от поставщика. Это точно?

Ответ: BCRC объединяет деятельность, которая поддерживает сбор, управление и отчетность о другом страховом покрытии для бенефициаров Medicare.Все расследования претензий MSP инициируются и исследуются BCRC и не являются функцией MAC. У первичного страховщика может быть юридическое обязательство предоставить эту информацию.

Вопрос: Как мы можем определить, связаны ли наши диагностические коды с травмами, поскольку страхование отсутствия ошибок не раскрывает эту информацию?

Ответ: Вам нужно будет получить разрешение пациента на разглашение этой информации, а затем снова связаться со страховкой без вины.

Вопрос: Можно ли использовать форму запроса MSP при возникновении вопросов по оплате претензии?

Ответ: Форма запроса вторичного платежа Medicare должна использоваться для любого запроса вторичного плательщика Medicare (MSP), относящегося к первичной или вторичной оплате требований.

Вопрос: У нас есть проблемы с выставлением счетов, связанные с отказами в плане для работающих пожилых людей. Если основной план полностью отклоняет, мы получили уведомление о том, что нулевая оплата должна быть условной.Если мы попробуем условно, мы получим отказ в том, что он должен быть выставлен вторичным.

Ответ: См. Информационный бюллетень CMS MLN MSP (PDF, 3,58 МБ), стр. 9, а также Информационный бюллетень об условных выплатах для вторичного плательщика Medicare на нашем веб-сайте.

Вопрос: Не могли бы вы обсудить условное выставление счетов в Medicare, если ответственная или невиновная компания не производит своевременную оплату в течение 120 дней?

Ответ: Пожалуйста, обратитесь к CMS MLN Matters Number: SE17018 – Ситуации страхования ответственности вторичного плательщика Medicare (MSP) и статьи Palmetto GBA Auto Medical / No Fault / Liability, Совет аудитора MSP по выставлению счетов за условные платежи и вторичный плательщик Medicare (MSP) Совет по условным платежам.

Вопрос: Относительно предыдущего вопроса, где в главе 3 Интернет-руководств (IOM) находится информация о том, должна ли информация о кодах причин корректировки претензий (CARC) быть в претензии или нет?

Ответ: CARC доступны по адресу www.wpc-edi.com/reference/. Вы также можете обратиться к обновлениям «Запрос на изменение 11204» (PDF, 55,5 КБ) и «Запрос на изменение 11252» (PDF, 48,5 КБ).

Вопрос: Не могли бы вы повторить, где найти информацию об условных выплатах по программе Medicare?

Ответ: См. «Руководство для вторичного плательщика только через Интернет в рамках программы Medicare» (Pub 100-05), глава 2, раздел 40.2 (PDF, 188,04 КБ).

См. Также статью MM7355 MLN «Разъяснение политики условных платежей Medicare и процедур выставления счетов в отношении ответственности, отсутствия вины и требований компенсации работникам (WC) Medicare, связанных с вторичными плательщиками (MSP)» (PDF, 815,03 КБ). (Хотя это и не является предметом данной статьи, инструкции для ситуаций, связанных со страхованием без вины или компенсационными выплатами работникам, можно найти в главе 3 Руководства MSP (PDF, 244,75 КБ).

Вопрос: Может ли Medicare быть выставлен счет условно, если в MSP закрыта запись об ответственности или отсутствии ошибок?

Ответ: Поставщик услуг после даты прекращения действия первичной страховой компании может быть выставлен на счет Medicare как основной при условии, что нет других страховых компаний, которые должны быть первичными по сравнению с Medicare.

Вопрос: Если поставщику сообщается административным подрядчиком Medicare (MAC), что условный счет не может быть обработан (возвращен поставщику [RTP]) из-за того, что диагнозы в претензии не соответствуют тому, что указано в открытой ответственности запись об отсутствии неисправностей; но поставщик знает, что это связано с открытой отчетностью об ответственности или отсутствии вины, как следует действовать поставщикам: действительно выставить счет Medicare в качестве основного или должна ли открытая запись MSP быть обновлена с помощью соответствующих диагнозов.

Ответ: Каждый раз, когда есть открытый файл MSP; сначала вы выставите счет первичному страховщику.Они либо заплатят, либо предоставят отказ. Затем вы выставите счет Medicare соответствующим образом.

Вопрос: Если план GHP обработал претензию и применяет всю претензию в качестве франшизы или совместного страхования пациента; Эти претензии выставляются в счет вторичного или условного?

Ответ: Деньги, применяемые к франшизе / совместному страхованию в рамках основного плана Group Health Plan (GHP), не соответствуют требованиям для условных платежей и выставляются в счет как второстепенные. См. Статью, озаглавленную «Совет аудитора MSP по выставлению счетов с условными платежами».

Вопрос: Почему запись OA 23 не требуется для требования MSP, если обязательство не было оплачено в течение 120 дней?

Ответ: CARC-23 должен использоваться с групповым кодом Другая регулировка (OA). OA23 указывает влияние предыдущего судебного решения плательщика (ей), включая платежи и / или корректировки. Важно, чтобы любой вторичный плательщик указывал в уведомлении о переводе только первичную сумму, которая фактически повлияла на их вторичный платеж. Во многих случаях это «влияние» меньше, чем фактический первичный платеж.Когда это произойдет, сообщение о фактическом платеже предотвратит балансировку транзакции ». Вы можете обратиться к запросу на изменение 8297.

Вопрос: Можно ли выставить счет пациенту, если и Medicare, и GHP отображаются как вторичные, и поставщик не может связаться с пациентом / членом семьи или пациент отказывается сотрудничать?

Ответ: Если есть запись MSP для бенефициара в CWF; вы можете зарегистрировать претензию первичной страховой компании. Как только вы получите ответ о платеже от первичной страховой компании, вы можете подать в Medicare в качестве вторичной страховки.Если для получателя нет записи MSP, и он / она отказывается или не может предоставить информацию об основном плательщике, и вы исследовали другие источники; вы можете следовать инструкциям по выставлению счетов в Советы по программе Medicare Secondary Payer (MSP).

Вопрос: Требуется ли предъявить условное требование об оплате в течение 120 или 120 дней?

Ответ: Поставщики услуг должны выставить счет первичной страховой компании до истечения срочного периода до подачи претензии в Medicare.Незамедлительно означает выплату в течение 120 дней после более ранней из: 1) даты подачи претензии страховщику или 2) даты оказания услуги или, в случае стационарных услуг больницы, даты выписки.

Вопрос: Используем ли мы код условия 24 с датой EOB для вторичной программы Medicare при подаче заявки на условный платеж?

Ответ: Пожалуйста, обратитесь к статьям Medicare Secondary Payer (MSP) Conditional Payment Tip Sheet, MSP Auditor Tip on Conditional Payment Billing и нашему интерактивному инструменту MSP Process, чтобы определить, соответствуют ли ваши претензии требованиям для выставления счетов с условными платежами.[Ссылка на последней странице.]

Вопрос: Интерактивная таблица инструментов – это то, что нам нужно для печати. Мы умеем только читать.

Ответ: Интерактивный инструмент MSP разработан как интерактивная платформа, а не как документ PDF.

Вопрос: Я работаю на дому. Когда я выставляю счет Medicare как вторичный, нужно ли мне выставлять счет на запросы на ожидаемую оплату (RAP)?

Ответ: Счет RAP не является обязательным.Это выбор поставщика медицинских услуг на дому.

Вопрос: Требуются ли коды HIPPS и Q для вторичных заявлений о медицинском обслуживании на дому в окончательной форме? Если да, то как указывается сумма для Q-кода (0,01 доллара США)? Эта сумма не обрабатывается при первичном страховом возмещении, поскольку первичному страховому случаю не требуются эти коды.

Ответ: Да. Требуются Q-код и HIPS-коды. Используйте пенни как сумму для Q-кода.

Вопрос: В хосписе пациенты имеют право выбирать между льготами VA и Medicare.Если пациент выбирает льготы VA и его посещают только дома, может ли хоспис взимать с VA оплату по тарифам Medicare для всех уровней обслуживания и потенциально подавать вторичное требование Medicare после вынесения решения VA?

Ответ: См. Страницу 23 руководства Medicare по вопросу о том, кто платит первым (PDF, 681,62 КБ). Medicare не имеет права оплачивать те услуги, основным плательщиком которых является другое федеральное учреждение.

Вопрос: В хосписе пациенты имеют право выбирать между льготами Администрации ветеранов (VA) и Medicare.Если пациент выбирает льготы VA и его посещают только дома, может ли хоспис взимать с VA оплату по тарифам Medicare для всех уровней обслуживания и потенциально подавать вторичное требование Medicare после вынесения решения VA?

Ответ: См. Страницу 23 книги «Кто платит первым». Medicare не имеет права оплачивать те услуги, основным плательщиком которых является другое федеральное учреждение.

Вопрос: Если мы первыми свяжемся с SSA, сможем ли мы обновить дату смерти?

Ответ: Член семьи должен позвонить или быть на линии с поставщиком, чтобы дать разрешение BCRC обсудить бенефициара с поставщиком.BCRC не будет уполномочен обсуждать информацию о получателе с поставщиком услуг без формы согласия от семьи.

Вопрос: Medicare и CMS ожидают, что страховщики обновят BCRC, когда условия полиса пациента. Есть ли что-то, что мы можем сослаться на представителя получателя в связи с его обязанностью сообщать?

Ответ: Представитель получателя несет ответственность за отчетность в соответствии с законами о конфиденциальности и конфиденциальности.Вы можете сослаться на законы HIPPA и направить представителя на сайт www.medicare.gov, где обсуждается сообщение о смерти человека в Medicare.

Вопрос: Если основной плательщик не требует статуса возвращающегося домой, будет ли Medicare платить?

Ответ: Для того, чтобы пациент имел право на получение покрываемых программой Medicare медицинских услуг на дому в соответствии с Частью A и Частью B, закон требует, чтобы врач во всех случаях удостоверял, что пациент находится в пределах своего дома. Первичный страховщик может покрывать услуги, которые не покрываются и, следовательно, не оплачиваются Medicare.См. IOM 100-2 – Руководство по политике льгот Medicare, Глава 7 – Медицинские услуги на дому, Раздел 30.1.1 – Пациенты, находящиеся в доме.

Вопрос: Почему так возникают претензии RTP на 30928?

Ответ: Чтобы избежать возврата претензии поставщику (RTP) с кодом причины 30928, поставщики должны подтвердить страховку и проверить, что находится в Общем рабочем файле (CWF) до , чтобы подать претензию, чтобы определить, есть ли Medicare является первичной или вторичной по отношению к другому страховщику.Если CWF не соответствует тому, что предоставил получатель, поработайте с получателем, чтобы определить, нужно ли исправлять информацию о претензии или CWF ДО подачи претензии в Medicare для обработки. Дополнительная информация доступна на веб-странице MSP. См. Статью под названием «Код причины вторичного плательщика Medicare (MSP) 30928.

Вопрос: Правильно ли это Руководство / Глава 100.5, Глава 3?

Ответ: Руководство только для Интернета (IOM) 100-5 – Руководство для вторичного плательщика Medicare, Глава 3 – Требования к выставлению счетов поставщикам услуг MSP, врачам и другим поставщикам (PDF, 234.73 КБ).

Вопрос: Должен ли диагноз о компенсации работнику быть точным диагнозом или даже диагнозом того же семейного кода, чтобы его отклонили.

Ответ: Конкретные коды диагноза связаны с типами страхования MSP, такими как план компенсации работникам (WC), Black Lung, автомобиль и ситуации ответственности. Все системы и административные подрядчики Medicare (MAC) должны принимать во внимание диагностический код (точный код или совпадение в семействе диагностических кодов) во входящей претензии, как это применимо, при обработке претензий об ответственности, отсутствии ошибок и компенсации работникам, как указано в запросе на изменение. (CR) 7605.

Защищенный портал eServices позволяет просматривать коды конкретных диагнозов, связанных с типами страхования MSP, такими как компенсация работникам (WC), автомобиль и ситуации ответственности. Доступ к этой информации поможет вам определить, когда предоставляются услуги, связанные с конкретной травмой, когда уместно выставить счет WC или страховщику ответственности.

Вопрос: Почему не оплачиваются комиссии SIA при выставлении счетов за основные услуги?

Ответ: Действителен для услуг хосписа с датами оказания услуг 1 января 2016 г. и после этой даты, дополнительная плата за интенсивность обслуживания будет производиться за посещения социального работника и посещения медсестры, предоставленные дипломированной медсестрой (RN), если таковая предусмотрена. во время обычного домашнего ухода в последние семь дней жизни.Выплата SIA добавляется к обычному тарифу на уход на дому. Дополнительную информацию можно найти в IOM 100-4, Глава 11, Раздел 30.2.2 – Платежи за надстройку интенсивности обслуживания (SIA).

Вопрос: Где мы можем найти список HMO Medicare, в которых Medicare будет основной?

Ответ: План Medicare Advantage (MA) (HMO) не считается первичной страховщиком. Это план Medicare, который пациенты предпочли традиционной программе Medicare с оплатой за услуги.

Вопрос: Претензии Black Lung были отклонены Министерством труда как не связанные с принятым состоянием.Являются ли они оплачиваемыми как MSP или Medicare первичными?

Ответ: Счет должен быть выставлен в Medicare как первичный, если претензии отклонены как не связанные с Black Lung.

Вопрос: Почему CWF не может отображать даты при обновлении или создании файлов?

Ответ: В файлах CWF указаны даты вступления в силу и прекращения действия. Провайдеры с возможностью онлайн могут получить доступ к следующей информации MSP через CWF из вспомогательного файла CWF MSP:

- Дата вступления в силу MSP;

- Дата прекращения действия MSP;

- Отношения с пациентом;

- Имя подписчика;

- Номер абонентского полиса;

- Тип страховщика;

- Информация страховщика: имя, номер группы, адрес, город, штат и почтовый индекс; Тип

- MSP;

- Код примечания;

- Информация о работодателе: имя, адрес, город, штат и почтовый индекс; и

- Данные сотрудника: идентификационный номер и информация

См. IOM 100-5 – Руководство для вторичного плательщика Medicare, Глава 3 – Требования к выставлению счетов поставщикам услуг MSP, врачам и другим поставщикам (PDF, 237.73 КБ).

Вопрос: VA не будет платить, если у пациента есть другая медицинская страховка, включая Medicare?

Ответ: Если бенефициар имеет или может получать как льготы Medicare, так и VA, он / она может выбрать лечение по любой программе.

Для пациентов, имеющих право на получение льгот по программам Medicare и VA, Medicare:

- Невозможно оплатить услуги, полученные в больницах VA или других учреждениях VA (за исключением некоторых служб скорой помощи)

- Обычно не может платить, если VA оплачивает услуги, авторизованные VA, которые бенефициар получает в больнице, не принадлежащей VA, или у врача, не являющегося VA

Вопрос: Нам всегда говорили, что вторичные плательщики VA и MCR являются отдельными плательщиками.

Ответ: Страховое покрытие Medicare не зависит от покрытия VA, поскольку одно не дополняет другое. Если бенефициар имеет или может получать льготы Medicare и VA, он / она может выбрать лечение по любой программе.

Для пациентов, имеющих право на получение льгот Medicare и VA, Medicare:

- Невозможно оплатить услуги, полученные в больницах VA или других учреждениях VA (за исключением некоторых служб скорой помощи)

- Обычно не может платить, если VA оплачивает услуги, авторизованные VA, которые бенефициар получает в больнице, не принадлежащей VA, или у врача, не являющегося VA

Вопрос: Ни один плательщик по вине не несет ответственности перед поставщиком услуг, но, похоже, пациенты этого не понимают.

Ответ: Страхование без вины или страхование ответственности платит в первую очередь, а во вторую – Medicare за услуги, связанные с несчастным случаем или травмой. Хороший справочник для бенефициара: «Medicare и другие медицинские льготы: ваш путеводитель о том, кто платит первым» (PDF, 681,62 КБ).

Вопрос: Если пол пациента в Medicare отличается от фактического, и пациент скончался без членов семьи, как нам исправить это, чтобы мы могли выставить счет по нашей претензии?

Ответ: CMS не может изменять / исправлять личные записи социального обеспечения.Рекомендуется обратиться за помощью в Управление социального обеспечения.

Вопрос: Если у них есть TRICAREfor Life и Medicare, является ли Medicare основной?

Ответ: Если вы не находитесь на действительной службе, в первую очередь платит Medicare. TRICARE платит вторым, если у них есть страховое покрытие TRICARE For Life. См. Документ «Medicare и другие льготы для здоровья: ваше руководство о том, кто платит первым» (PDF, 681,62 КБ).

статус отправителя в платеже

Важно правильно указать код статуса плательщика в платежном поручении в 2019 году.Банки не разрешают платежи из-за статуса, поэтому деньги могут потеряться.

Статус плательщика – это обязательная двухзначная реквизит платежного поручения, идентифицирующая объект, по которому переводится платеж. Статус указывается в поле 101 платежного поручения. См. Таблицу с кодами состояния ниже.

Статус плательщика в платежном поручении в 2019 году при уплате налогов

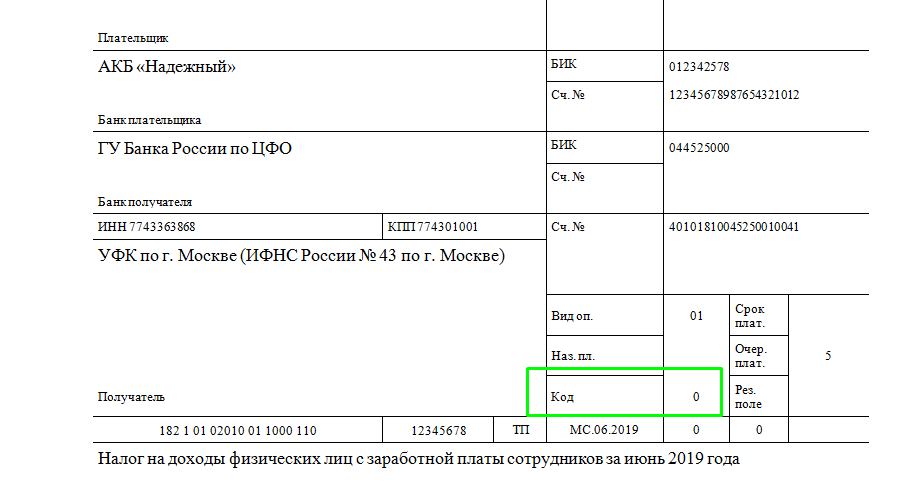

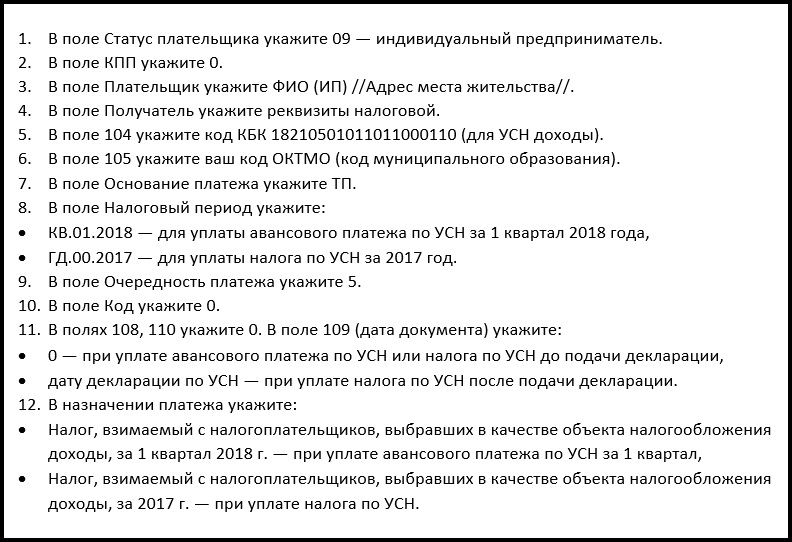

… Если организация является налогоплательщиком, в поле 101 «Статус плательщика» организация ставит код «01». Если организация переводит налог как налоговый агент, необходимо ввести код «02».

Какой статусный код у ИП … Налогоплательщики – индивидуальные предприниматели в поле 101 ставят код «09» (Приложение 5 к приказу Минфина России от 12.11.2013 № 107н), например, при уплате минимального налога по упрощенной системе налогообложения. В этом статусе необходимо заполнить ИНН или УИН.

Внимание! Вы читаете полезную статью для бухгалтера!

Весь контент на сайте газеты «Бухгалтерия.Налоги. Закон »предназначен только для профессионального использования и содержит комментарии экспертов, формы и образцы документов.

Статус плательщика в 2019 году при уплате страховых взносов

Какой статусный код присваивает организация … В начале 2017 года, когда компании впервые начали уплачивать страховые взносы в налоговые органы, возникла проблема – какой статус плательщика указывать в платежном поручении. Налоговые органы долго не могли определиться. В итоге было принято решение: в поле 101 при уплате взносов ставить статус 14 (письмо ФНС, Пенсионного фонда России и ФСС от 26.01.17 № BS-4-11 / [электронная почта защищена] / NP-30-26 / 947 / 02-11-10 / 06-308-P). Однако банки не разрешили платежи со статусом 14. Для прохождения платежа необходимо заполнить заказ UIN из 25 знаков или ИНН из 12 знаков (п. 4 Приложения 2 к поручению). Минфина России от 12 ноября 2013 г. № 107н). При этом у компаний нет UIN, а в INN организации – 10 цифр, а не 12. Позже ФНС пришла к выводу, что в поле 101 организации все же должны ставить в поле 101 код «01» , а не “14” (письмо от 03.02.17 № ЗН-4-1 / [электронная почта защищена]). Свою новую позицию налоговые органы аргументировали тем, что банки не принимают платежи со статусом «14». А для того, чтобы они могли это сделать, необходимо доработать программы приема. На такую работу уйдет больше полугода. Поэтому, чтобы банк без проблем проводил платежи, ФНС согласилась на статус «01». С таким же статусом у инспекций есть платежные карты для взносов.

Какой статус у ИП … Предприниматели при уплате страховых взносов за себя или сотрудников в поле 101 «Статус плательщика» должны поставить код «09» , так как предприниматель является плательщиком страховых взносов (работникам) (письмо ФНС от 03.02. .17 № ЗН-4-1 / [адрес электронной почты защищен]).

Поле 101 в платежном поручении в 2019 году: образец

В поле 101 «Статус плательщика» необходимо ввести код «01», если налогоплательщиком является организация, код 02 – если компания является налоговым агентом при перечислении налога.

В поле 101 ИП «Статус плательщика» необходимо указать код «09» , так как это код, установленный налогоплательщиками – индивидуальными предпринимателями.

Статус плательщика в платежном поручении в 2019 году: таблица кодов

В таблице приведены все коды статуса плательщика (утверждены приказом Минфина России от 12.11.13 № 107н).

| Код статуса плательщика | Кто ставит код |

|---|---|

| 01 | налогоплательщик (плательщик сборов) – юридическое лицо |

| 02 | налоговый агент |

| 03 | Федеральная почтовая организация, выдавшая платежное поручение Деньги по каждому платежу физического лица |

| 04 | налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы |

| 06 | участник внешнеэкономической деятельности – субъект |

| 07 | таможенный отдел |

| 08 | Плательщик – юридическое лицо (индивидуальный предприниматель, частнопрактикующий нотариус, юрист, учредивший адвокатскую контору, глава крестьянского (фермерского) хозяйства), осуществляющее перечисление денежных средств на уплату страховых взносов и других платежей в бюджетную систему Российской Федерации. |

| 09 | налогоплательщик (плательщик сборов) – индивидуальный предприниматель |

| 10 | налогоплательщик (плательщик сбора) – частнопрактикующий нотариус |

| 11 | налогоплательщик (плательщик гонорара) – юрист, открывший адвокатскую контору |

| 12 | налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства |

| 13 | налогоплательщик (плательщик комиссионных) – другое физическое лицо – клиент банка (владелец счета) |

| 14 | налогоплательщик-физическое лицо |

| 15 | кредитная организация (филиал кредитной организации), платежный агент, федеральная почтовая организация, выполнившая платежное поручение на общую сумму с реестром перевода денежных средств, полученных от плательщиков – физических лиц |

| 16 | участник внешнеэкономической деятельности – физическое лицо |

| 17 | участник внешнеэкономической деятельности – индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, который в соответствии с законодательством Российской Федерации обязан уплачивать таможенные платежи |

| 19 | организаций и их филиалов (далее – организации), оформивших распоряжение о перечислении удержанных из заработной платы (дохода) должника – физического лица денежных средств в счет погашения задолженности по платежам в бюджетную систему страны. Российская Федерация на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | кредитная организация (филиал кредитной организации), платежный агент, оформивший поручение на перевод денежных средств по каждому платежу физического лица |

| 21 | ответственный член консолидированной группы налогоплательщиков |

| 22 | член единой группы налогоплательщиков |

| 23 | Органы контроля страховых премий |

| 24 | Плательщик – физическое лицо, осуществляющее перевод денежных средств на уплату страховых взносов и иных платежей в бюджет Российской Федерации |

| 25 | банков-гарантов, оформивших поручение о перечислении денежных средств в бюджетную систему Российской Федерации при возврате излишне полученного налогоплательщиком (зачисленного ему) налога на добавленную стоимость в декларативном порядке, а также при уплате акцизов начисленных при реализации подакцизных товаров за пределами территории Российской Федерации, и акцизов на алкогольную и (или) подакцизную спиртосодержащую продукцию |

| 26 | учредителей (участников) должника, собственников имущества должника – унитарного предприятия или третьих лиц, оформивших поручение на перечисление денежных средств для удовлетворения требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе производства по делу о банкротстве. |

Статус плательщика – обязательный реквизит, который необходимо указывать в платежном поручении в 2019 году. В статье подробно описаны статусы плательщика и даны образцы заполнения платежей. Вы также можете скачать здесь полный список кодов.

Реквизиты обязательны. Об этом говорят как юридические лица, так и индивидуальные предприниматели. Но только при перечислении денег в бюджетную систему РФ. При переводе сумм контрагентом статус не присваивается.

Программа BuchSoft автоматически генерирует любые налоговые платежные поручения с актуальной информацией. Программа автоматически предоставит правильный BCC, платежное поручение и код налогового периода. Попробуйте бесплатно:

Скачать образец налогового платежа

Что означает статус плательщика?

Это двузначный код со значением от 01 до 30. Для него предназначено поле 101 платежного поручения. Важно правильно ввести этот код. В противном случае деньги, использованные для уплаты налогов и страховых взносов, «застревают» на счетах Федерального казначейства как часть невыплаченных платежей.Фирму или индивидуального предпринимателя могут оштрафовать за несвоевременную уплату налога или взноса. Придется разобраться со спецификацией платежа.

Статусы налогоплательщиков в 2019 году: изменения

Недавно он претерпел ряд изменений в связи с передачей администрирования страховых взносов Федеральной налоговой службе. Теперь платежные поручения на уплату страховых взносов заполняются так же, как и на перечисление налогов. Отличия только в части CSC и цели платежа.

В 2018 году при уплате страховых взносов юридические лица выставляют статус плательщика 01 в поле 101. СП – статус плательщика 09 (аналогично для взносов в ПФР для себя и наемных сотрудников).

При уплате взносов за «травмы» юридические лица указывают статус плательщика 08. Предприниматели имеют статус плательщика – 09.

При уплате НДФЛ юридические лица и индивидуальные предприниматели устанавливают статус плательщика 02.

Также отметим, что в список добавлены дополнительные коды, касающиеся погашения задолженности перед бюджетом третьим лицом.Пункт 1 статьи 45 Налогового кодекса предусматривает возможность передачи долга другому лицу.

Статусы плательщиков в поле 101: расшифровка

В таблице ниже представлен полный список кодов статуса налогоплательщика с пояснениями.

Расшифровка | |

Используется фирмами, которые платят сборы, страховые взносы и другие платежи, администрируемые налоговой службой | |

Присвоен налоговым агентам | |

Пользуется почтой ФГУП при отправке заказов на перевод денег физическими лицами (кроме таможенных платежей) | |

Распространяется на Федеральную налоговую службу и ее территориальные подразделения | |

Применяет ФССП и его территориальные подразделения | |

Предназначен для организаций, участвующих во внешнеэкономической деятельности (за исключением получателей международной почты) | |

Заявлено Федеральной таможенной службой России | |

Предназначен для компаний, предпринимателей, частных нотариусов, юристов (которые являются учредителями адвокатской конторы) и руководителей крестьянских (фермерских) хозяйств при отправке платежей в бюджетную систему Российской Федерации (за исключением платежей, таких как налоги, сборы, страхование премии и др., которые находятся в ведении налоговой службы) | |

Используется предпринимателями для уплаты сборов, страховых взносов и других платежей, администрируемых налоговой службой | |

Предназначен для нотариусов частной практики для перечисления сборов, страховых взносов и других платежей, администрируемых налоговой службой | |

Применяется юристами, открывшими адвокатские конторы для уплаты сборов, страховых взносов и других платежей, администрируемых налоговой службой | |

Для руководителей крестьянских (фермерских) хозяйств при уплате сборов, страховых взносов и других платежей, администрируемых налоговой службой | |

Использование физических лиц при перечислении сборов, совершении налоговой службой юридически значимых действий, страховых взносов и т. Д. | |

Предназначен для использования банками, платежными агентами, почтовыми службами ФГУП. С помощью этого кода заполняются платежные поручения с указанием общей суммы и реестр переводов денежных средств от клиентов – физических лиц | |

Заявлено физическими лицами, участвующими во внешнеэкономической деятельности | |

Используется предпринимателями, занимающимися внешнеэкономической деятельностью | |

Предназначен для всех лиц (не являющихся декларантами) для перечисления таможенных платежей в соответствии с законодательством Российской Федерации | |

Используются юридическими лицами при выдаче приказов о переводе удержанных по исполнительным листам сумм из доходов своих сотрудников | |

Банки и платежные агенты используются при переводе денег согласно распоряжениям на платежи физических лиц | |

Для ответственных участников CTG | |

Для участников CGN | |

По ФСС России | |

Для физических лиц.Используется при перечислении денег на оплату сборов, страховых взносов, администрируемых ФСС, и других платежей в бюджет (кроме сборов за налоговую службу юридически значимых действий и администрируемых ею платежей, а также ФТС) | |

Банки-гаранты используются при выдаче инструкций по перечислению сумм в бюджет Российской Федерации при возврате излишка полученного НДС и при уплате акцизов | |

Предназначен для учредителей и собственников имущества должника, а также 3-х лиц, находящихся в банкротстве.Указывается в поручениях на перечисление денег на погашение требований к должнику по уплате обязательных платежей из реестра требований | |